conferencia de actua- lidad econÓ- mica. un es- …vadoreños tienen una buena califi-cación de...

TRANSCRIPT

BOLETIN ECONOMICO

14

¿QUÉ PODEMOS ESPERAR DELSISTEMA FINANCIERO PARA EL DESA-RROLLO FUTURO DE NUESTRO PAÍS?

Esta pregunta depende no sólode lo que hagamos en el sistemafinanciero sino, y quizás más impor-tantemente, de lo que hagamos conel resto de la economía.

El sistema financiero proveeapoyo a la economía a través deasignar recursos a los diferentesusuarios de fondos de acuerdo a lasseñales que presenta el mercado-lademanda de crédito y la tasa deinterés que los interesados estándispuestos a pagar. Contribuye alcrecimiento económico a través dela eficiencia de esta asignación,incrementando la productividad delpaís cuando los asigna a los usua-rios y reduciéndola cuando los asig-na a prestatarios ineficientes que

desperdician los recursos. De estaforma, la contribución del sistemafinanciero al crecimiento económicodepende tanto de las señales que lepresenta el mercado como de laeficiencia del sistema financiero ensí mismo. Esto crea una brecha po-tencial entre la eficiencia del sis-tema financiero mismo y su contri-bución al crecimiento. Un sistemafinanciero altamente eficiente pue-de realizar una pésima asignaciónde los recursos si las señales guián-dolo están distorsionadas. Este esel caso, por ejemplo, de sistemasbancarios operando en ambientesinflacionarios que causan burbujasen los bienes raíces-aumentos brus-cos e insostenibles de los precios dedichos bienes-que cuando la burbujase rompe los deja con altos por-centajes de malos créditos. Esoscréditos impagables son el síntomade una mala asignación de los recur-sos-los fondos fueron a actividadesque no eran rentables y no con-tribuyeron al crecimiento real delargo plazo de la economía. Estacontribución hubiera sido positiva sise hubiera destinado el crédito aactividades rentables y sostenibles.Lo mismo pasa con sistemas ban-carios operando en países altamenteprotegidos contra la competenciaextranjera. Los créditos asignados alas empresas protegidas son ren-tables sólo mientras la protección semantenga. Estrictamente, las acti-vidades protegidas no incrementanel ingreso de las personas, ya quelos ingresos que generan las tomande los consumidores, que tienen quepagar más por los bienes o serviciosque producen. La protección es unimpuesto a los usuarios, que no ge-nera valor agregado en sí mismo.Por esta razón, recursos asignados aestas actividades no resultan en ver-dadero desarrollo.

Esto implica que para analizarla contribución del sistema bancarioal crecimiento es necesario ver nosólo las variables financieras quedeterminan la eficiencia del sistemaen sí mismo-la tasa de interés, elmargen de intermediación, etc.-sinotambién lo que pasa en el resto dela economía-la viabilidad y renta-bilidad de los proyectos que se leofrezcan para financiar. Mirar sóloal sistema financiero al analizarlo escomo ver una partida de fútbol en laque uno de los equipos es invisible.No puede comprenderse lo que haceel equipo visible sin ver lo que haceel invisible.

Por estas razones el tomar unaperspectiva histórica del sistemafinanciero permite analizar a fondoel rumbo que El Salvador ha seguidodesde que el primer banco se fundóen el país en 1880, y reflexionarsobre los aciertos y los errores quenos llevaron a donde estamos ahoracomo una base necesaria para pla-near hacia adonde queremos ir enlas décadas que vienen. Esta pers-pectiva es muy útil en los momentosque estamos viviendo que, comoarguyo en el resto de la presenta-ción, son cruciales para el futuro delpaís. Estamos en un momento decambios rápidos en el país y en elresto del mundo, y las decisionesque tomemos con respecto a nuestraeconomía y nuestro sistema finan-ciero determinarán en gran medidala forma que nuestra sociedadtendrá en el siglo XXI.

He llamado la presentación unespejo distante porque nuestrostiempos tienen una similitud muymarcada con los que vieron nacer alsistema bancario en El Salvador en1880. Como ahora, el precio delproducto que había sido la columna

CONFERENCIADE ACTUA-LIDAD ECONÓ-MICA. UN ES-PEJO DIS-TANTE: FINAN-CIAMIENTO YDESARROLLO*

Manuel Hinds**

NTRODUCCIONI

* Conferencia dictada en el marco de la celebración del 70 aniversario del Banco Central de Reserva de El Salvador.** Ex-Ministro de Hacienda y Consultor Internacional.

vertebral de la economía (el añilentonces, el café ahora) había es-tado declinando por décadas-en esaépoca como resultado de la inven-ción de los colorantes sintéticos.Como ahora, el país se planteaba lanecesidad de cambiar la estructurade su economía para poder seguircreciendo ante un hecho de los mer-cados internacionales que no po-díamos cambiar. El gobierno nom-bró a una comisión para seleccionarun cultivo que pudiera sustituir alañil y entre los ocho productosidentificados el café prevaleció.

Las decisiones que en ese mo-mento tomaron nuestros antepa-sados fijaron el rumbo del país pormás de un siglo, determinaron eltipo de sociedad que se desarrollóen El Salvador hasta nuestros días ycrearon las condiciones en las quenos encontramos ahora, las forta-lezas y debilidades con las que en-frentamos el siglo XXI. Ese mo-mento en el que se fundó la banca,como parte de las decisiones quenos dieron forma fue sin duda unode esos momentos decisivos en lahistoria, momentos en los que secrean estructuras sobre las cualestodas las decisiones futuras van acondicionarse. La banca recién esta-blecida financió el cambio de laeconomía añilera a la cafetalera.Ahora, en estos tiempos, estamosviviendo un momento similar. Lavieja estructura que se creó a partirde los 1880s ha colapsado y lo quehagamos ahora-y lo que dejemos dehacer-va condicionar nuestro desa-rrollo por muchas décadas en elfuturo. Como sucedió hace más decien años, el reto está planteadopor la caída de los precios del mo-nocultivo en el que por muchos añosse basó la economía del país. Igualque en esos años, necesitaremos deun sistema financiero que provea los

recursos necesarios para cambiarenteramente la faz de la economíadel país para adaptarlo a las nuevascircunstancias. ¿Qué tan listo estáel sistema financiero para tomareste reto? ¿Hacia donde deben irlos recursos financieros para que latransformación sea exitosa?

En esta presentación reviso lasopciones que se nos presentan aho-ra para cambiar la economía y la so-ciedad enteras bajo la luz de laexperiencia de las que tomaronnuestros antepasados hace más decien años, mirando a los dos as-pectos del sistema financiero: lasdemandas presentadas por los usua-rios del sistema y la eficiencia delsistema mismo.

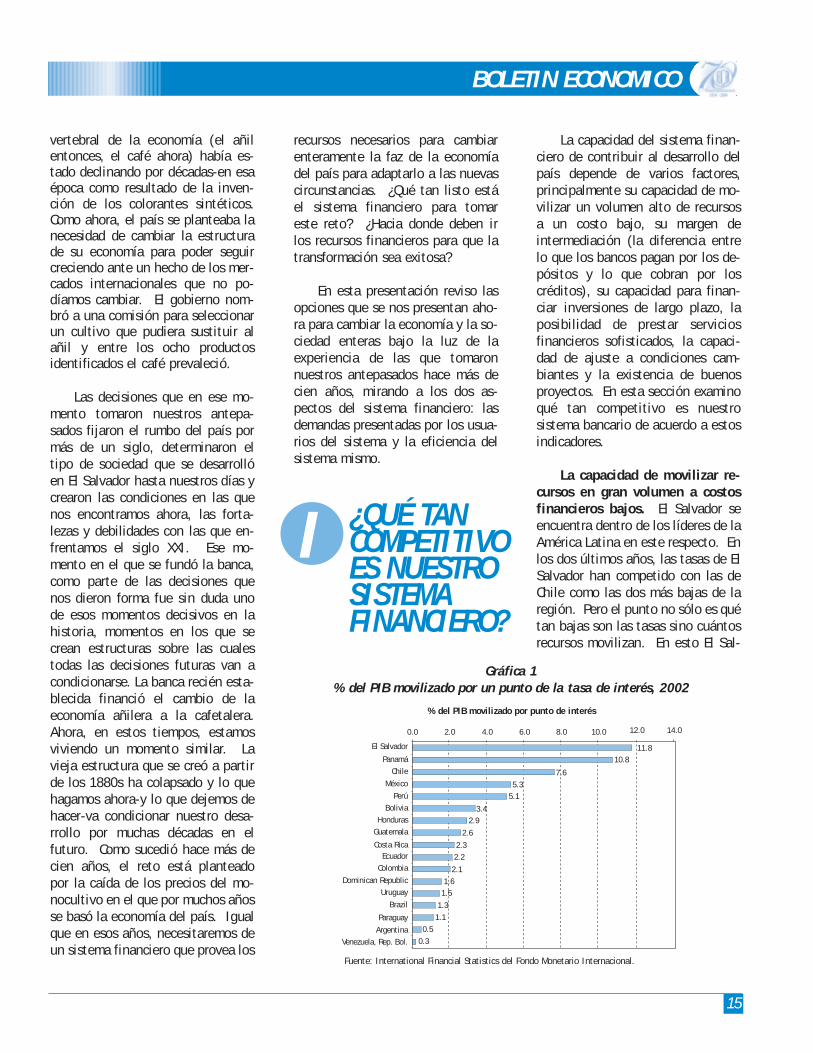

La capacidad del sistema finan-ciero de contribuir al desarrollo delpaís depende de varios factores,principalmente su capacidad de mo-vilizar un volumen alto de recursosa un costo bajo, su margen deintermediación (la diferencia entrelo que los bancos pagan por los de-pósitos y lo que cobran por loscréditos), su capacidad para finan-ciar inversiones de largo plazo, laposibilidad de prestar serviciosfinancieros sofisticados, la capaci-dad de ajuste a condiciones cam-biantes y la existencia de buenosproyectos. En esta sección examinoqué tan competitivo es nuestrosistema bancario de acuerdo a estosindicadores.

La capacidad de movilizar re-cursos en gran volumen a costosfinancieros bajos. El Salvador seencuentra dentro de los líderes de laAmérica Latina en este respecto. Enlos dos últimos años, las tasas de ElSalvador han competido con las deChile como las dos más bajas de laregión. Pero el punto no sólo es quétan bajas son las tasas sino cuántosrecursos movilizan. En esto El Sal-

BOLETIN ECONOMICO

15

¿QUÉ TANCOMPETITIVOES NUESTROSISTEMAFINANCIERO?

I

Gráfica 1% del PIB movilizado por un punto de la tasa de interés, 2002

Fuente: International Financial Statistics del Fondo Monetario Internacional.

El Salvador

PanamáChile

México

PerúBolivia

HondurasGuatemala

Costa RicaEcuador

Colombia

Dominican RepublicUruguay

Brazil

Paraguay

ArgentinaVenezuela, Rep. Bol. 0.3

0.51.11.3

1.51.6

2.1

2.22.3

2.6

2.93.4

5.15.3

7.6

10.811.8

14.012.010.08.06.04.02.00.0

% del PIB movilizado por punto de interés

BOLETIN ECONOMICO

16

vador también está entre los líderes.Esto puede verse en la Gráfica 1,que muestra el porcentaje del PIBmovilizado por un punto en la tasade interés en la región en el año2002. La Gráfica muestra que ElSalvador fue el país que más re-cursos movilizó como porcentaje delPIB por cada punto de la tasa de in-terés. Para dar una idea de las dife-rencias, un punto de interés en ElSalvador moviliza 46 veces lo quemoviliza en Venezuela.

Este indicador es una medida dela seguridad que la moneda da a losdepositantes salvadoreños en tér-minos de que no van a sufrir pér-didas por una baja en el valor de susdepósitos. El impacto que la dola-rización tuvo en esta variable puedeverse en la Gráfica 2, que muestracómo el volumen de intermediaciónpor punto de la tasa de interéssubió rápidamente desde 2001.

La capacidad de generar re-cursos baratos no está limitada a losdepósitos locales. Los bancos sal-vadoreños tienen una buena califi-cación de riesgo en los mercadosinternacionales y movilizan recursosbaratos y de largo plazo en éstos,tanto en forma de deuda como decapital, sin correr ningún riesgocambiario. De esta forma ellos pue-den arbitrar entre las tasas locales ylas internacionales, tomando losrecursos de donde estén más ba-ratos. El poder hacer esto sin correrun riesgo cambiario es una ventajacompetitiva importante.

El margen de intermediación.Este margen- la diferencia entre lastasas de interés promedio activas ypasivas-es otro indicador de lacapacidad del sistema financieropara competir internacionalmente y

Gráfica 2El impacto de la dolarización en el % del PIB movilizado por un

punto de interés

Fuente: International Financial Statistics del Fondo Monetario Internacional.

Gráfica 3Los márgenes de intermediación

Gráfica 4El impacto de la dolarización en los márgenes de intermediación

Fuente:InternationalFinancial Statisticsdel Fondo MonetarioInternacional.

Fuente: International Financial Statistics del Fondo Monetario Internacional.

14

12

10

8

6

4

2

0

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

% d

el P

IB m

ovili

zado

por

un

punt

o de

Int

erés

El SalvadorPanamáPromedio LA

El Salvador

Margen de intermediación 2003

Chile

México

Bolivia

Panamá

Venezuela. Rep. Bol.

Colombia

Ecuador

Argentina

Honduras

Dominican Republic.

Nicaragua

Guatemala

Perú

Costa Rica

Paraguay

Brazil

Uruguay

0.031

0.034

0.037

0.056

0.057

0.068

0.069

0.072

0.082

0.084

0.086

0.094

0.097

0.100

0.137

0.295

0.370

1.326

0.000 0.200 0.400 0.600 0.800 1.000 1.200 1.400

5.0%

4.5%

4.0%

3.5%

3.0%

Mar

gen

de in

term

edia

ción

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

El Salvador

dar competitividad a las empresassalvadoreñas. Como se ve en laGráfica 3, El Salvador se encuetratambién entre los líderes de laAmérica Latina. La Gráfica 4 muestracómo el margen de intermediaciónbajó también drásticamente con ladolarización.

La dolarización rebajó losmárgenes de intermediación de dosmaneras. Primero, porque abrió elmercado salvadoreño a la competen-cia de financieros internacionalesque ahora prestan directamente enel país al eliminarse el riesgo decambio. La magnitud de estacompetencia ha sido tal que ahorael 10% del crédito en el país ha sidootorgado directamente por bancosextranjeros operando en el extran-jero. Segundo, con la reducción delas tasas de interés bancarias,muchos ahorrantes buscaron tasasmayores de retorno por sus fondos,aumentando la oferta de recursos enel naciente mercado de capitales.Empresas grandes están aprove-chando esta oportunidad para flotardeuda a tasas de interés que sonmayores que las pagadas por los de-pósitos de los bancos pero menoresque las cobradas por éstas en lospréstamos. Para evitar que otrasempresas tomaran ventaja de estasoportunidades, los bancos se vieronobligados a bajar sus márgenes deintermediación. La rebaja de losmárgenes causada por la compe-tencia externa aunada con la capa-cidad de movilizar grandes volú-menes a bajos costos financieros haresultado en tasas activas que com-piten con las de Chile como las ba-jas de la América Latina.

La capacidad de financiar pro-yectos de inversión de largo plazo.La inhabilidad de los sistemas fi-nancieros de los países en desarrollode financiar inversiones de largo

plazo es una de las debilidades clá-sicas de dichos sistemas. La fuenteprincipal de este problema es ladebilidad de la moneda, que planteael riesgo de perder el valor de losfondos invertidos por potencialesinestabilidades monetarias que sonimpredecibles en el largo plazo. Endichos países, el crédito a largo pla-zo, cuando existe, es proporcionadoen dólares con recursos externos.Esta solución tiene dos problemas.La primera es que los prestatarioscorren un riesgo enorme de que loscréditos se conviertan en impaga-bles si la moneda local se devalúa,aumentando el valor de la deuda entérminos de dicha moneda. La se-gunda es que, por esa razón, su usoes muy limitado. Las únicas em-presas que están libres de este ries-go son las empresas grandes de ex-portación. La dolarización, com-binada con la creación de los fondosde pensiones, eliminó dicha debi-lidad en El Salvador. Mientras quehasta hace poco los créditos de lar-go plazo eran una excepción en losbancos salvadoreños, ahora un por-centaje creciente de sus créditosson a largo plazo, para vivienda e

inversiones. Con la excepción deChile-en donde las tasas de interésestán indexadas a la inflación-y Pa-namá, no hay ningún otro sistemaque pueda extender dichos créditoscon recursos propios y sin correrriesgos serios de descalce de mo-nedas.

La capacidad de proveer ser-vicios financieros sofisticados. Ladolarización ha abierto posibili-dades no imaginadas en el régimenmonetario anterior para acceder aservicios financieros sofisticados,prestados si no por las institucionessalvadoreñas, por las de EstadosUnidos. De hecho, la dolarizaciónha abierto el acceso a todos los ser-vicios disponibles en Estados Uni-dos. Un ejemplo de estos es el ac-ceso al mercado de protección con-tra riesgos comunes del comerciointernacional. Así, por ejemplo, losexportadores e importadores sal-vadoreños pueden protegerse contralas fluctuaciones de las monedasprincipales del mundo a través delos mercados de hedging de los Es-tados Unidos. Para poder existir, es-to mercados requieren de grandes

BOLETIN ECONOMICO

17

Gráfica 5Tasas activas de interés en América Latina

Fuente:InternationalFinancial Statisticsdel Fondo MonetarioInternacional.

143.30%67.08%

49.99%30.64%

25.58%

25.19%20.80%19.15%17.66%

15.19%14.98%14.35%14.21%

13.08%9.93%

6.91%6.56%6.18%

0% 20% 40% 60% 80% 100% 120%140% 160%

ChileEl Salvador

MéxicoPanamáEcuador

PerúNicaraguaGuatemalaColombia

BoliviaArgentinaHonduras

Venezuela, Rep. Bol.

Costa RicaDominican Republic

Paraguay

BrasilUruguay

Tasa activa de interés 2003

Tasa activa de interés 2003

BOLETIN ECONOMICO

18

volúmenes de operaciones y degrandes números de operadores to-mando posiciones opuestas-unosapostando a que la moneda en refe-rencia se va a devaluar contra la lo-cal y los otros a que se va a apreciar.Ninguna de éstas dos condiciones seda en los mercados de monedasdébiles, ya que los volúmenes deoperaciones son pequeños y que nose encuentran postores que quieranapostar que en el largo plazo la mo-neda local se va a apreciar. Elacceso a los mercados del dólar per-mite, por ejemplo, que los salvado-reños hagan hedging contra fluc-tuaciones del yen o del euro. SóloPanamá y Ecuador pueden brindar elacceso a dichos mercados, ya quesólo ellos y El Salvador tienen comomoneda local el dólar.

La capacidad de ajuste a con-diciones cambiantes. Junto con eltransporte aéreo, el sistema finan-ciero es el primero de los sectoresdel país que se ha globalizado com-pletamente. La dolarización signi-ficó un drástico cambio de la con-cepción del negocio bancario en elpaís. Los bancos han demostrado suflexibilidad al ajustarse rápidamentea las nuevas circunstancias. Dentrode los cambios más importantes seencuentran los siguientes:

• Con el dólar, los bancos se glo-balizaron instantáneamente ysu perspectiva cambió total-mente a volverse intermedia-rios internacionales. La dola-rización consolidó las operacio-nes de captación de fondos lo-cales y extranjeros, antes divi-didas por el riesgo de cambio, enuna sola actividad, de tal formaque los bancos, como mencionéantes, adquirieron una libertadque antes no tenían, para arbi-trar las tasas de interés locales e

internacionales, captando en losmercados del país o en el ex-tranjero dependiendo de dondesea más barato. Sin el riesgo decambio, unas obligaciones sonequivalentes a las otras.

• Se consolidó la tendencia a o-perar internacionalmente comoconglomerados financieros. Ladolarización también interna-cionalizó al sistema financieropor el lado de los activos y forta-leció la tendencia ya existente,aquí y en todo el mundo, a uni-ficar la prestación de serviciosfinancieros a través de conglo-merados operando en todas lasdimensiones de los mercados-banca, seguros, pensiones y va-lores. Con la unificación de lasmonedas de las operaciones lo-cales e internacionales la flexi-bilidad para prestar servicioscompletos más eficientementese volvió aun más atractiva paralos bancos.

• Experimentaron disminucionessubstanciales en sus ingresosque los obligaron a buscar nue-vas estrategias de crecimiento.Estas disminuciones afectaron almenos dos partes del estado depérdidas y ganancias. Primero,dejaron de percibir los ingresosque obtenían del cambio de mo-nedas, que eran considerables.Segundo, y principal, experi-mentaron la disminución delmargen de intermediación cau-sada por la dolarización, ligada ala pérdida de un porcentaje subs-tancial de su clientela a la com-petencia externa. Dicha clien-tela tendía a ser la crema de losclientes de los bancos. Esta pre-sión ha causado dos tendenciasprincipales. La primera es la debuscar oportunidades con mayo-res márgenes en el extranjero.Poco después de la dolarización

los bancos expandieron rápi-damente sus préstamos al ex-tranjero, una tendencia que laSuperintendencia del SistemaFinanciero reguló rápidamentepara limitar la exposición del ca-pital de los bancos a riesgos dedevaluación en los países veci-nos y de solvencia de empresasprestatarias operando fuera delsistema legal salvadoreño. Lasegunda ruta de ajuste, tomadapor algunas instituciones, hasido la de sustituir los clientesperdidos a la competencia ex-tranjera con clientes antes noatendidos en las pequeñas em-presas y los consumidores. A lalarga, aunque el mercado corpo-rativo grande sigue siendo atrac-tivo a pesar de la creciente com-petencia extranjera, y a que sinduda hay un futuro promisoriopara los bancos salvadoreños enoperaciones en el exterior, estatendencia promete transformarel sistema bancario en su di-mensión interna, llevándolo aextender los servicios bancariosa porcentajes cada vez más altosde la población-si es que la eco-nomía genera proyectos atrac-tivos en un volumen suficiente.

La existencia de buenos pro-yectos. La combinación de la capa-cidad de movilizar volúmenes gran-des de recursos a bajas tasas de in-terés, márgenes bajos de interme-diación y capacidad de financiarproyectos de inversión de largo pla-zo dan al sector bancario una fuertemedida de competitividad que setraslada a todos los sectores delpaís. Con las tasas bajas de interésy plazos largos en los créditos nues-tros empresarios pueden competircon ventaja contra empresarios quepagan tasas mucho más altas ytienen créditos a menores plazosque ellos. El problema principal es

que no se están generando los bue-nos proyectos que podrían tomarventaja de la competitividad del sis-tema financiero. Este es el obstá-culo más grande que impide uncrecimiento aun mayor del sistema.Dado el bajo costo de los fondos, losbancos salvadoreños podrían expan-dir sus operaciones, financiados condepósitos o con préstamos del ex-tranjero, pero no hay punto en ha-cerlo si no se presentan las opor-tunidades para invertir los fondossegura y rentablemente. Los fondosde pensiones tienen en este momen-to un problema serio de sobre-liqui-dez, ya que no encuentran opor-tunidades rentables para invertir susfondos de largo plazo. Este pro-blema tiene que ver con el ambienteeconómico general del país, que esel tema de la siguiente sección.

El sistema bancario de El Sal-vador nació en medio de las enor-mes transformaciones que el paístuvo en su conversión al cultivo delcafé. En los años anteriores el paísdependía para sus divisas de lasexportaciones de añil y la mayorparte de la población vivía de este yde los productos primarios tradicio-nales, principalmente maíz y fri-joles. A mediados del siglo XIX losprecios del producto principal de ex-portación, el añil, comenzaron acaer irremisiblemente como conse-cuencia de la invención de los colo-rantes sintéticos.

Cuando nuestros antepasadosdecidieron sustituir al añil con el

café se encontraron con dos dificul-tades principales. La primera era laestructura de propiedad de la tierraque habíamos heredado de la épocacolonial. Aunque había haciendasprivadas, gran parte del territorionacional estaba asignada como eji-dos y tierras comunales-tierras quepertenecían a las comunidades, queanualmente las asignaban a susmiembros para que las cultivaran.1

Esta estructura de propiedad, quepodía funcionar con cultivos anua-les, no se prestaba a cultivos per-manentes como el café. Era nece-sario, pues, cambiar la estructura dela propiedad de la tierra y así sehizo con las leyes de extinción delos ejidos y tierras comunales, queotorgó la propiedad de éstas tierrasa las personas que sembraran caféen ellas. La segunda dificultad erala necesidad de financiamiento. Elcafé tarda años en producir de talforma que el productor necesita fi-nanciarse hasta el momento de laprimera cosecha. Esto llevó a lacreación de los bancos, que comen-zaron su vida financiando el café.En combinación, el proceso produjouna fragmentación de la sociedad:la tierra pasó a la propiedad deaquellos que pudieron sembrar caféy financiarlo, mientras que la mayorparte del resto de la población ruralquedó reducida a trabajar en las plan-taciones de café con ingresos muybajos ya que el cultivo del café re-quería de grandes cantidades de ma-no de obra con salarios bajos para serrentable. La sociedad pasó de unaorganización arcaica-el sistema feu-dal de las propiedades comunales-aotra organización igualmente arcai-ca: la separación de dos estratos dela sociedad, separados por una fron-tera que era casi imposible de

traspasar. Aunque hay historias degente que nació en la pobreza, co-mo cortadores de café, y terminaronsus vidas como exitosas cafetaleras,estas historias son poco comunes,más bien raras.

Otra consecuencia de las carac-terísticas del cultivo del café fue lapoca importancia que el estado dioa la educación de ambos estratos dela población. El manejo de unaplantación de café requería de muypoca formación y, en realidad, demuy poca dedicación. Educar a lostrabajadores no era visto como algoesencial ya que no se requiere nin-guna preparación para sembrar,mantener y cosechar el café. Ladiversificación de la economía noera bien vista tampoco, ya que lacompetencia de otros sectores porla mano de obra sólo podía resultaren detrimento del café ya que ten-dería a subir los salarios. En unnegocio en el que los productoresno controlan el precio de venta, lasutilidades sólo pueden obtenersemanteniendo los costos bajos, que,en el caso del café en una sociedadcomo la nuestra significaba mante-ner bajos los salarios de los jornale-ros. Los bajos salarios de los obre-ros no afectaban la demanda delcafé porque éste se vendía afuera.En este ambiente, la fragmentaciónde la sociedad se auto-perpetuó.

Esto, en realidad, no era nadanuevo. La sociedad fragmentada ha-bía existido por siglos no sólo en ElSalvador sino también en Europa.Pero en Europa esto estaba cam-biando. Bajo el impacto de la Revo-lución Industrial una nueva formade organización social estaba sur-giendo, una que daba importancia a

BOLETIN ECONOMICO

19

¿HACIADONDEVAMOS?

II

1 Los ejidos eran para los blancos y mestizos y las tierras comunales para los indios.

BOLETIN ECONOMICO

20

la educación y en la que la movi-lidad social se había despertado,creando una clase media enorme yelevando rápidamente los ingresosde los obreros. Las sociedades sevolvieron dinámicas, sus economíasse diversificaron ampliamente, lospoderes feudales colapsaron y lademocracia emergió como forma degobierno. Como se observa en laGráfica 6, la industrialización estabaaún incipiente en la mayor parte delos países ahora del Primer Mundoen los momentos en los que el paísescogió seguir siendo una sociedadagraria, dividida entre los que po-seían tierra y los que no la tenían.2

Es importante notar en la Gráficaque, con excepción de Inglaterra, en1800 el grado de industrializaciónde todo el mundo era prácticamenteigual. En los años siguientes, elgrado de industrialización de lospaíses del Tercer Mundo no sólo noaumentó sino que cayó ya que susproductos industriales no podíancompetir con los manufacturados enlos países industrializándose. Fueaquí que se generó la brecha entre

los países ricos y pobres que todavíasubsiste en nuestros días.

La Gráfica 7 muestra cómo aunlos países que se industrializarontardaron más de un siglo en reducirla ventaja que el Reino Unido lesllevaba en ingreso per capita porhaber empezado su industrializaciónantes (la gráfica muestra la diferen-cia entre el ingreso per capita delReino Unido y el de los otros países,de tal forma que la igualdad se logró

Gráfica 6Grado de industrialización 1750-1910

FUENTE: Bairoch, Paul,Internacional IndustrializationLevels from 1750 to 1980, TheJournal of European EconomicHistory 11 (1982)..

cuando las curvas llegaron a cero-alrededor de 1973 para Alemania yFrancia).

Todo esto demuestra que, cuan-do hay una revolución tecnológica,el costo de llegar tarde es inmenso.

De esta manera, pues, nuestrosantepasados encontraron una solu-ción al problema que tenía enfrentecuando enfrentaron un mundo cam-biante como el nuestro. Sustituye-

ron el añil con el café y realizaronuna completa transformación de lasociedad para que el café pudieradesarrollarse y convertirse en elmotor de la economía del país. Y lolograron. Por casi exactamente unsiglo el café fue la base de El Sal-vador y sobre sus ingresos el paísprogresó. Sin embargo, la sociedadque surgió quedó por fuera de lagran transformación tecnológicaque estaba cambiando al mundo,redefiniendo las actividades quefueron la fuente de generación deriqueza durante los siglos XIX y XX:la Revolución Industrial. Este errorhistórico fue el resultado de quenuestros antepasados consideraronel problema de la sustitución del

Gráfica 7Ventaja del Reino Unido sobre otros países industrializándose, 1824-1973

Fuente: Maddison, Angus, Dynamic Forces in Capitalist Development: A long runcomparative view, Oxford University Press, Oxford, 1991.

2 Japón y Alemania no están en la gráfica pero es sabido que la industrialización de amboscomenzó alrededor de 1870.

100

90

80

70

60

50

40

30

20

10

018001750 1830 1860 1880 1900

REINO UNIDOEE.UU.EUROPATERCER MUNDO

Indi

ce d

e In

dust

rializ

ació

n, R

eino

Uni

do e

n 19

00=1

00

$4,500

$4,000

$3,500

$3,000

$2,500

$2,000

$1,500

$1,000

$500

$0

-$5001820 1870 1890 1913 1929 1938 1950 1973

Vent

aja

en P

IB p

er c

apit

a de

Ing

late

rra

sobr

e lo

s ot

ros

país

es e

n $

de 1

985

FranciaAlemaniaJapón

café con la mentalidad de tiempospasados, contemplando sólo lasposibilidades que la vieja economíapreindustrial y agraria les presen-taba. Pensaron en sustituir un mo-nocultivo con otro monocultivo yeso fue lo que hicieron. Inmersosen el ambiente del país, no vieron loque estaba pasando en el mundo asu alrededor y perdieron la oportu-nidad de dar un salto a otro tipo desociedad. La sociedad entera se tor-nó a girar alrededor del café y laindustrialización-que en ese mo-mento hubiera sido mucho más fácilporque el proceso estaba inicián-dose en la mayor parte de los paísesahora industrializados con pequeñasindustrias que eran poco más quetalleres-no se dio.3 De allí en ade-lante industrializarse se volvió cadavez más difícil. La industria se fuevolviendo más compleja, los peque-ños talleres se fueron volviendograndes empresas y las habilidadesnecesarias para manejar industriasse fueron convirtiendo en ingenie-rías sofisticadas. El proceso de a-prendizaje industrial, que en lospaíses que entraron temprano alproceso fue gradual, se convirtió enun enorme salto para los países quellegaron tarde.4 Al mismo tiempo,en el país se descuidaron los factoresque llevaban al éxito en la nuevaeconomía industrial en favor de losque aseguraban el éxito del café. Deesta forma, el país se perdió la Re-volución Industrial y quedó con-denado a ser un país del Tercer Mun-do. El sistema bancario, que naciócon el café, hubiera nacido para mu-chos otros propósitos también.

Por un siglo, El Salvador semantuvo como una sociedad está-tica-una economía basada en el mo-nocultivo, autoexcluida de las dosgrandes corrientes de los siglos XIXy XX, la Revolución Industrial y de lademocracia, que, como el resto de laAmérica Latina, se estancó en unorden social vertical, caracterizadopolíticamente por regímenes milita-res y económica y socialmente poruna aguda fragmentación de la so-ciedad en una pequeña elite urbanacon acceso a los beneficios de lamodernidad y una masa enorme depoblación rural que tradicional-mente ha estado fuera de dichos be-neficios.

Los cambios empezaron muytímidamente en los años sesenta,con la creación del Mercado ComúnCentro Americano, que generó unpequeño sector industrial en el país.Esta tímida industrialización, sinembargo, no cambió la forma básicade la sociedad. Basado en el pro-teccionismo contra la competenciade fuera del área, el Mercado Comúngeneró una industria que podíafuncionar sólo detrás de los altosaranceles impuestos a los productosde afuera, que le permitía venderproductos más caros y de menorcalidad que los disponibles en losmercados internacionales. Por estarazón, la industria no era compe-titiva afuera del área, y podía crecersólo en Centro América. Dado el pe-queño tamaño del mercado centroa-mericano, que no permitía econo-mías de escala, la industria se con-centró en algunos pocos productosde consumo y se desarrolló depen-

diendo de insumos importados. De-bido a que no era competitiva por laprotección, la industria misma nopodía generar las divisas para im-portar dichos insumos. El resultadofue que el crecimiento de la indus-tria dependía de las divisas quegenerara el resto de la economía,que, en el caso de El Salvador, signi-ficaba las divisas que generaran lasexportaciones de café. Es decir, auncon el desarrollo de la industria, elpaís seguía dependiendo de un mo-nocultivo, de tal forma que la eco-nomía crecía cuando los precios delcafé estaban altos y había una cose-cha grande y se estancaba cuandolos ingresos del café disminuían.Socialmente, la industria de esosaños generó poco empleo en com-paración con el creado en el sectoragropecuario, de tal manera que losingresos de la población siguieronatados a los del café-directamente ya través de la dependencia de laindustria de las divisas generadaspor las exportaciones de café. Estaera la situación del país en 1979-unpaís estático, organizado verti-calmente-poco antes de comenzar laguerra.

La estructura que se había for-mado en El Salvador en los 1880scomenzó a derrumbarse con la caídade largo plazo de los precios de losproductos primarios que comenzócasi un siglo después. La magnitudde la caída puede apreciarse en laGráfica 8, que muestra los preciosreales del café de 1957 a 2003.5

Como puede verse en la Gráfica, lacaída se reafirmó después de los

BOLETIN ECONOMICO

21

3 La Revolución Industrial había comenzado en el Reino Unido casi un siglo antes pero el resto del mundo-incluyendo a Alemania, los Estados Unidos, Sueciay Japón, por ejemplo-comenzó a industrializarse sólo en el tercer cuarto del siglo XIX.

4 Es por eso que la industrialización se produjo en una gran oleada en los cuarenta años de 1870 a 1910. Después de eso, en el siglo XX sólo un puñado depaíses en Asia pudieron industrializarse-Corea, Hong Kong y Singapur.

5 La inflación distorsiona las comparaciones de precios en diferentes épocas ya que con ella el dinero pierde poder adquisitivo. Así, por ejemplo, un dólarde 1957 compraba más que uno de 2004. Los precios reales eliminan esta distorsión al expresarse todos en moneda del mismo año, que en este caso eslos dólares de 1995. Como ejemplo baste mencionar que el precio del café en Enero de 1957, que era de $0.69 por libra, es equivalente a $3.83 por libraen dólares de 1995. Esto quiere decir que si el café valiera $3.83 por libra en este momento, ese precio sería el mismo en términos reales que el de $0.69de Enero de 1957. En realidad, el precio en Noviembre de 2003 era de $0.51 por libra, o sea menos de una séptima parte.

BOLETIN ECONOMICO

22

precios extraordinariamente altos delos años setenta, que se debieron aun evento fortuito, una helada en elBrasil. Después de esta helada, losprecios han subido y bajado pero lascaídas han sido mayores que lassubidas. La tendencia es claramentea la caída, y muy rápidamente. Elprecio real del café a fines del 2003($0.51 por libra) era menos de unaséptima parte del de Enero de 1957.

La caída de los precios del cafése observa más dramáticamentecuando se les compara con los pre-cios del petróleo, como se hace enla Gráfica 9. Como se ve en la Grá-fica, el precio del café comparadocon el del petróleo ha caído a me-nos de una décima parte, de tal for-ma que ahora hay que exportar diezveces más café para importar unbarril de petróleo que en 1957. EstaGráfica y la anterior muestran unasituación similar a la que estaba su-cediendo cuando los precios del añilcayeron en el tercer cuarto del sigloXIX.

Pero lo que está pasando con elcafé está pasando con todos losproductos primarios de El Salvador,como puede verse en la Gráfica 10,que muestra los precios reales de2003 divididos por los de 1980, endólares de 1995. Con la excepciónde los camarones-que cayeron enmás de un 40%--todos los preciosson ahora menos de la mitad de loque eran en 1980. El azúcar y elpescado son la quinta parte, el delcafé sólo un poco más, el del algo-dón apenas una tercera parte.

Esto crea una situación muygrave para El Salvador. Las decisio-nes de qué hacer no se puedentomar si no contestamos la preguntafundamental:

Gráfica 8Precios reales del café de 1957 a 2003

Gráfica 9Precios del café divididos por los del petróleo

Gráfica 10Precios reales de los productos primarios de El Salvador

Fuente: International Financial Statistics del Fondo Monetario Internacional.

Fuente: International Financial Statistics del Fondo Monetario Internacional.

Fuente: International Financial Statistics del Fondo Monetario Internacional.

y=12.991e-0.0021x

R2=0.4098

Jan-

57

Jan-

65

Jan-

69

Jan-

61

Jan-

73

Jan-

81

Jan-

85

Jan-

89

Jan-

93

Jan-

97

Jan-

01

Jan-

77

$0

$1

$2

$3

$4

$5

$6

$7

$8

Dóla

res

por

libra

en

dóla

res

de 1

995

y=1.9996x-0.6321

R2=0.56491

0.9

0.8

0.7

0.6

0.50.4

0.3

0.2

0.1

0

1957

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

2002

Prec

ios

del c

afé

divi

dido

s po

r pr

ecio

s de

lpe

tról

eo,

1957

-200

3

0% 10% 20% 30% 40% 50% 60%

Camarones

Soya

Sorgo

Maíz

Algodón

Arroz

Café

Pescado

Azúcar

Precios 2003/ Precios 1980

¿QUÉ ES LO QUE ESTÁ PA-SANDO?

La respuesta es que el mundoestá experimentando una revolucióntecnológica similar en su impacto ala Revolución Industrial que empezóen Inglaterra hace poco más de dos-cientos años. En su corta vida-co-menzó hace apenas unos veinteaños-esta nueva revolución ya estátransformando al mundo de una ma-nera radical y muy rápida. Estarevolución está propulsada por laconectividad-el arte de coordinartareas complejas a distancia, que haemergido como consecuencia delmatrimonio de las computadoras,las telecomunicaciones y los mediosde transporte rápido que se desa-rrollaron al final del siglo pasado.Como una verdadera revolución,ésta está cambiando la dirección delprogreso humano, abriendo opor-tunidades insospechadas para me-jorar las condiciones de vida detodos los habitantes del planeta. LaRevolución Industrial hizo estomultiplicando la fuerza del músculocon maquinarias físicas; la Revo-lución de la Conectividad lo estáhaciendo a través de multiplicar elpoder de la mente. Esto lo hace demuchas maneras, todas relacionadascon la posibilidad de formar redesde personas trabajando a distancia yunidos electrónicamente. La coor-dinación de mentes en tiempo real(es decir, instantánea) permite nosólo transmitir sino aumentar el co-nocimiento en proyectos de investi-gación, sino también coordinaroperaciones sumamente complejas-tales como procesos de producción,financiamiento, mercadeo y distri-bución-alrededor del mundo. Dadaesta posibilidad, actores económi-cos en todos los países están to-mando ventaja de ellos para diseñarmejores productos, para producirlosen donde es más barato hacerlo yvenderlos con ventaja en los lugares

en donde pagan mejor por ellos. Elmundo se ha convertido en un soloespacio económico integrado encadenas de producción coordinadastan eficientemente como si estu-vieran en un solo espacio físico.Esto está aboliendo fronteras y re-definiendo sociedades y economíastan profundamente que el mundodentro de veinte o treinta años serátan distinto del nuestro como lassociedades industriales lo fueron delas feudales.

Esto es lo que ha generado lanueva globalización de la economía-que contra lo que mucha gentepiensa, no es un fenómeno delcomercio sino de la producción. Enrealidad, el comercio internacionalha aumentado como proporción dela producción mundial con respectoa lo que era a mitades del siglo XX.Sin embargo, este aumento es sobrelos disminuidos volúmenes de co-mercio que se dieron en esa épocacomo resultado de las políticas pro-teccionistas que caracterizaron lamayor parte del siglo pasado. Eneste momento, la relación del co-mercio internacional a la produccióntotal del mundo es alrededor de26%, apenas 5 puntos arriba de loque era en 1913 (21%), antes deque el proteccionismo tomara vi-gencia mundial. En esa época, sinembargo, el comercio internacionalera primordialmente de materias pri-mas fluyendo de los países en desa-rrollo a los desarrollados y de bienesterminados que fluían en sentidocontrario y entre los países desa-rrollados. Ahora el comercio inter-nacional es parte de las cadenas deproducción que antes estaban en unsolo país. Bienes intermedios, queantes pasaban de una sección a otraen una fábrica, ahora viajan milesde kilómetros para pasar entre di-chas secciones, tomando ventaja delas diferencias en costos de pro-

ducción en los distintos lugares.Esto ha abierto la oportunidad, porprimera vez en la historia, de quelos países en desarrollo se integrena las cadenas de producción mun-dial, no con materias primas única-mente, sino con productos inter-medios y finales. Hace posible tam-bién que dichas oportunidades lasaprovechen no sólo las empresasgrandes sino también las pequeñas,abriendo la posibilidad de generarun crecimiento de abajo haciaarriba.

Al mismo tiempo, el conoci-miento y el aprovechamiento de lacoordinación a distancia se hanconvertido en la fuente principal deriqueza, de tal forma que los preciosde los productos que requierenconocimiento para producirlos estásubiendo y el de los que no lo re-quieren está bajando. Esto es loque explica la caída de los preciosdel café y los otros productos tradi-cionales del país. Pero la revoluciónmisma se manifiesta dentro de losmismos productos. Como ejemplode esto, mientras que los precios delcafé oro han caído los precios de lataza de café y de los paquetes decafé en los mercados de consumo nohan bajado y en realidad hanaumentado. Esto es porque dentrodel mismo producto las actividadesque requieren conocimiento y habi-lidad de coordinación-el diseño delproducto que se entrega al consu-midor y la habilidad de entregarlo atiempo en el lugar en el que lademanda es más rentable-estánaumentando su participación en elingreso generado por la venta final.

La caída de los precios de lasactividades que no requieren cono-cimiento también tiene manifes-taciones en los países desarrollados.La Gráfica 11 muestra cómo los sala-rios reales de los obreros no cali-

BOLETIN ECONOMICO

23

BOLETIN ECONOMICO

24

ficados han caído en los EstadosUnidos en los últimos veinticincoaños mientras que el ingreso percapita del país crecía en más de un50%.

Esta tendencia, como la de losprecios de los productos primarios,no es algo pasajero. Es la otra carade la medalla del surgimiento de laeconomía del conocimiento y lacoordinación a distancia y, por lotanto, aunque puede haber incre-mentos temporales de precios en losproductos primarios, la tendenciacentral es a que disminuyan o a lomás se mantengan. Esto plantearetos enormes a los países en desa-rrollo, que han dependido de losproductos primarios por siglos en-teros. Hasta la industria en estospaíses ha dependido de las divisasgeneradas por los productos pri-marios para poder importar sus ma-terias primas y materiales inter-medios. Si no transformamos nues-tra economía para que genere másvalor agregado de conocimiento y

logística nos encontraremos en unasituación de ingresos declinantes,con todas las terribles consecuen-cias que esto implicaría.

Pero la Revolución de la Conec-tividad, al mismo tiempo que poneeste reto formidable, provee losmecanismos para que podamos lle-var a cabo la transformación nece-saria para tomar ventaja de ella. ElInternet ha facilitado la educación yel aprendizaje de la coordinación deactividades complejas a nivelesnunca antes alcanzados. Por otrolado, ha abierto la posibilidad deque empresas pequeñas e inclusoindividuales puedan acceder direc-tamente a los mercados mundialesmás rentables-una oportunidad quelos países en desarrollo nunca tu-vieron. Por ejemplo, la conectividadpermite que productores pequeñospuedan vender directamente su caféa los consumidores en los paísesconsumidores. A través de esto, laconectividad puede convertir a lapequeña empresa en el motor eco-

nómico del país, generando desa-rrollo regional y eliminando lafragmentación económica y socialque aqueja al país. Además, laconectividad abre oportunidadespara aumentar drásticamente la pro-ductividad a través de simplificar losprocesos productivos y la interac-ción del sector privado con el go-bierno. Con respecto al gobierno, laconectividad le permite acercar susservicios a la ciudadanía, incremen-tando al mismo tiempo la calidad yvolumen de éstos, de tal forma queel ciudadano se vuelve el centro delas actividades gubernamentales. Elresultado es la posibilidad de dar unsalto cualitativo que aumente rápi-damente el nivel de ingresos delpaís, elimine la segmentación eco-nómica y social que ahora lo aflige ylo ponga firmemente en el camino aconvertirse en una sociedad del Si-glo XXI. Es decir, la conectividadpone el desafío y da las herramien-tas para superarlo. No ajustarse alas nuevas circunstancias, o quererhacerlo con los instrumentos yaobsoletos de la era industrial sondos estrategias condenadas al fra-caso.

La Gráfica 12 muestra cómo laRevolución de la Conectividad y susconsecuencias en los precios de losproductos de acuerdo al conoci-miento que incluyen están creandouna nueva brecha de ingresos,similar a la causada por la Revolu-ción Industrial. En el último cuartodel siglo XX el ingreso per capita delos países industriales-que son losque producen los bienes con máscontenido de conocimiento-aumen-tó en una cantidad que es 3.6 vecesel ingreso total per capita de lospaíses de medianos ingresos y en 10

Gráfica 11Salarios reales de obreros no calificados comparado con PIB per capita, USA

Fuente: International Financial Statistics del Fondo Monetario Internacional.

1.60

1.50

1.40

1.30

1.20

1.10

1.00

0.90

0.80

1978

=1

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

PIB pc $1995Salarios reales de no calificados

veces el de los países de bajosingresos.6

Las lecciones de la historia defines del siglo XIX y su aplicación anuestro tiempo son muy claras. Sino nos integramos rápidamente aesta revolución que está empezandovamos a quedar entrampados en unasociedad atrasada de la cual serácada día más difícil salir.

¿QUÉ DEBEMOS HACER? Tenemos tres alternativas para

enfrentar los problemas que elmundo nuevo del siglo XXI nos estáplanteando. La primera es aferrarnosa los productos y actividades tra-dicionales esperando que una serieinfinita de heladas en el Brasil odesastres en los países productoresde los otros productos primarios ouna serie de milagros de Dios re-viertan la tendencia a la caída de losprecios de los productos que no re-

quieren conocimiento. La segundaes actuar como lo hicieron nuestrosantepasados en los 1880s: sustituirlo que hacemos ahora por cosassimilares que no requieran un cam-bio en nuestras costumbres y acti-tudes-como sustituir un monocul-

tivo por otro. La tercera es deci-didamente armar una estrategiapara integrarnos al mundo nuevo dela conectividad. Sólo la tercera pue-de asegurarnos que vamos a acortarla distancia que se aprecia en laGráfica 12. Ninguna de las otrasalternativas funcionará porque novamos a poder tapar el sol con undedo. Lo que está pasando en elmundo se puede visualizar con laGráfica 13, que muestra cómo elcrecimiento total de las economíases la suma de la economía que estásurgiendo con la economía que estámuriendo o decayendo. Esto es loque subyace en las tasas actuales decrecimiento del país. Hay una parteque está creciendo rápido, com-pensando apenas la caída de la otraque está cayendo con precios cadavez más bajos por sus productos. Latasa de crecimiento del país seríamuy rápida si los sectores que estáncreciendo rápido no tuvieran quecompensar por la que está cayendo.Como no puede evitarse que la úl-tima muera o decaiga, la única

BOLETIN ECONOMICO

25

Gráfica 12La nueva brecha en ingresos per capita

Fuente: World Tables del Banco Mundial.

Gráfica 13La transformación de las economías y la tasa de crecimiento

6 El ingreso per capita está medido con dólares ajustados por el poder de compra del dólar en cada economía para tomar en cuenta las diferencias de lo quecompra un dólar en distintos países.

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

$30,000

$25,000

$20,000

$15,000

$10,000

$5,000

$0

Inco

me

Per C

apita

, Est

imat

ed w

ith P

urch

asin

g Po

wer P

arity

with

199

5U$

J$

Low incomeMiddle incomeWorldHigh income

0 10 20 30 40 50 60 70 80 90 1000

0.5

1

TiempoNueva EconomíaVieja EconomíaEconomía total

% d

e cr

ecim

ient

o po

tenc

ial

BOLETIN ECONOMICO

26

manera de acelerar el crecimiento esacelerar el advenimiento de la nue-va. Es allí donde tenemos que en-focar nuestros esfuerzos.

Hay varias cosas que debemosentender para poder integrarnos aesta revolución y acelerar el creci-miento de la economía nueva. • En primer lugar, las estrategias

de desarrollo ya no pueden serlas mismas que antes de queesta revolución apareciera. Se-guir apostando a los mismosproductos en vez de a una di-versificación basada en la co-nectividad con los mercados ex-tranjeros sólo acelerará la caí-da. Hay que apostar a caballoganador, no perdedor.

• Segundo, la introducción de laconectividad no es un proble-ma de informática sino uno detransformar completamente lamanera en la que operamos e-conómica y socialmente, crean-do redes humanas que densentido a las redes electró-nicas. Por esta razón, no esta-mos hablando de instalar com-putadoras ni de acciones par-ciales. Lo que se requiere es uncambio radical de la sociedadentera, de integrar a los ciuda-danos ahora marginados a losbeneficios de la sociedad mo-derna, de cambiar nuestra men-talidad para integrarnos a laeconomía del conocimiento. Lostécnicos proveen las posibilida-des, e implementan lo que seles pida. La tarea que tenemosenfrente es diseñar los procesosde cambio para que los técnicoslos implementen.

• Tercero, por estas razones, lacreación de redes de conec-tividad debe ser el eje de lapolítica de país, la primeraprioridad en nuestro futuro.

La buena noticia en este res-pecto es que dar prioridad aesta introducción no disminuyelas prioridades de otras activi-dades necesarias porque la in-versión en conectividad no esun fin en sí misma sino que sevuelve concreta sólo cuando seaplica a resolver los problemasque aquejan al país. Así, porejemplo, conectar a una arte-sana de Ilobasco para que pue-da exportar directamente a loshermanos lejanos es una inver-sión en exportaciones, en ge-nerar desarrollo local, en me-jorar la distribución del ingresoy en promover la empresa pe-queña. De lo que estamos ha-blando es mejorar la manera enla que hacemos las cosas, paraque seamos más productivos.

• Cuarto, debemos usar las redeselectrónicas para resolver deuna vez por todas el problemade fragmentación social queheredamos de nuestros tiem-pos feudales. Haciendo esto nosólo vamos a volver más justa lasociedad en la que vivimos sinoque la vamos a hacer más prós-pera porque los recursos ahoradesperdiciados por la desco-nexión de gran parte de la po-blación se convertirán en elmotor de la economía del país.Los esfuerzos serán más pro-ductivos si todos participamosque si tomamos la actitud tradi-cional de que la marginación essólo un problema social y noeconómico. Pero debemos estarconscientes de que promover lapequeña empresa en activi-dades declinantes, o con enfo-ques del pasado-algunos de loscuales buscan privilegiar a lapequeña empresa porque es pe-queña, no porque puede ser

productiva y el motor de la eco-nomía entera-no van a fun-cionar. La gran ventaja de lapequeña empresa en la era de laconectividad es su flexibilidadpara ajustarse rápida y renta-blemente a los cambiantes ni-chos de mercado. Esto es loque se debe buscar: que nazcany crezcan empresas capaces deencontrar nichos y explotarlosmientras existan y luego cam-biar a otros.

• Quinto, debemos estar cons-cientes de que la transforma-ción requerida no es fácil. Sifuera fácil, la riqueza no estaríaallí. En los mercados cada vezmás competitivos, el trabajoduro es algo que se toma pordescontado para tener éxito.Tenemos que cambiar nuestramentalidad de lo que son losnegocios en esta nueva era de laconectividad.

El cambio de mentalidad que esnecesario empieza por el conceptode progreso. En la era industrial elconcepto de progreso era el de unaeconomía basada en grandes em-presas industriales con gigantescasinstalaciones. Este progreso estabamuy lejos de nosotros. Tomaría dé-cadas sin fin, quizás siglos, paraacumular el capital físico necesariopara equipar una economía de estetipo. Además, hay un problema queno hemos mencionado hasta estemomento: China. Ese país es tangrande y tan pobre, con salarios tanincreíblemente bajos, que está com-pitiendo con precios de productossencillos industriales-en los quenuestro nivel de desarrollo podría-mos producir-que son más bajos quelos que son factibles en casi todo elresto del mundo. Hay, por ejemplo,

ventiladores eléctricos chinos quese venden a $8 en el mercado local,transportados a medio mundo dedistancia, pagando transporte ycomisiones a muchas personas en elcamino. Nadie puede competir conestos precios, a menos que se reba-jara el salario de los obreros localesa los bajísimos de China.

Afortunadamente, la conec-tividad ha definido otro conceptodel progreso. Así como hay merca-dos de precios, crecientemente do-minados por China, hay mercados deespecialidades en los que la gentecompra no porque algo no es baratosino porque es algo especial einsustituible. Estos mercados se en-cuentran principalmente en los paí-ses desarrollados y particularmenteen los Estados Unidos, en donde elingreso per capita es ya tan alto quehay muchos compradores deespecialidades. En estas especiali-dades las empresas pequeñas tienenla ventaja porque pueden produciren cantidades pequeñas y porque leses más fácil cambiar los productospara acomodar los deseos de losclientes. En el pasado de empresasindustriales enormes era demasiadocaro atender a estos nichos. Ahoralas redes electrónicas permiten a lasempresas pequeñas obtener infor-mación de lo que los nichos deman-dan y vender directamente a ellos, odirectamente a los minoristas através del Internet. En el caso de ElSalvador estas actividades se faci-litan porque tenemos más de dosmillones de salvadoreños viviendoen países desarrollados que formanun nicho natural para nuestros pro-ductos-sean artesanías, comida lo-cal u otros productos étnicos queson insustituibles. La China no pue-de producir muñecos de Ilobasco.Sólo los artesanos de Ilobasco

pueden, porque una parte fun-damental del encanto de esos mu-ñecos para los hermanos lejanos esque son producidos precisamente enIlobasco. Igual pasa con la sopa degarrobo y otras comidas esencial-mente salvadoreñas, y en gran partecon productos que, aunque puedenser producidos en otros países, pue-den ser producidos con ventaja ennuestro país.

Igualmente, el cambio de acti-tud puede salvar los productos tra-dicionales del país si cambiamosnuestra actitud de ser sólo produc-tores y nos integramos a las partesmás rentables del proceso econó-mico. Como ya mencioné, la mayorparte del valor agregado del preciode una taza de café en Nueva Yorkestá en las partes del proceso querequieren de más conocimiento yhabilidades de coordinación: iden-tificar los nichos más rentables depotenciales consumidores, en dise-ñar el producto-las mezclas correc-tas para los nichos de mercado másrentables-y en llevar el producto alnicho. Esto se facilita enormementecon las posibilidades infinitas abier-tas por la conectividad, que permi-ten que con un costo mínimo lasempresas pequeñas se globalicen yse coordinen a través de grandesdistancias. Otro ejemplo es el desa-rrollo del turismo con facilidades depequeña escala enfocado primero almercado local y de los hermanoslejanos y luego al turismo en ge-neral. Parte de los costos más altosson los de mercadeo y venta, queantes requerían una red de contac-tos con agencias de viajes alrededordel mundo, un esfuerzo que era de-masiado caro para los operadorespequeños. Hoy hay un mercado tu-rístico enorme que se maneja ente-ramente por Internet en el que par-

ticipan, a costo casi cero, miles depequeños operadores turísticos. Di-chos operadores manejan su merca-deo, sus reservaciones y sus ventastotalmente a través del Internet.No hay razón para no desarrollar unared electrónica de operadores pe-queños turísticos, que permitan alos potenciales clientes armar susitinerarios en El Salvador a travésdel Internet.

En la agricultura la conectividadpermitiría:

• Integrar a los productores pe-queños agrícolas a las activi-dades de mayor valor agregado.La conectividad permite que elpequeño productor agrícola seglobalice y entre a las activida-des de mayor valor agregado: elmercadeo y la distribución.Combinada con un programa deentrenamiento y la formación deasociaciones, los pequeños pro-ductores pueden acceder a losmercados mundiales y merca-dear sus productos en los nichosmás productivos, dejando en elpaís los ingresos que hoy se vana los que distribuyen en el ex-tranjero.

• Proveer un medio eficientepara la extensión agrícola. Pormedio de la conectividad, el go-bierno puede entrenar y proveerinformación básica a los pe-queños agricultores para quemejoren sus cultivos, usen me-jores tecnologías, y vendan susproductos con mayor ganancia.

• Eliminar los intermediarios enlos mercados locales. La co-nectividad permite que los pe-queños agricultores vendan di-rectamente a los mercados loca-les, en mayoreo y minoreo,dejando de lado a los distribui-dores que ahora se quedan con

BOLETIN ECONOMICO

27

BOLETIN ECONOMICO

28

la mayor parte del precio final.Con un buen entrenamiento, porejemplo, los productores de ver-duras pueden distribuir direc-tamente a domicilio en las ciu-dades grandes, diaria o sema-nalmente.

• Generar un sistema de con-tratos para darle seguridad alagricultor pequeño. Gran partede los problemas de los produc-tores pequeños es que no tienenseguridad en la venta ni accesoa los mercados, por lo que caenen manos de toponeros que lespagan precios bajos por sus pro-ductos. Una vez integrados auna red de agricultores peque-ños, es fácil asociarlos para quetengan centros de acopio (rea-les o virtuales) que les ayudenen la distribución de susproductos, y crear un sistema decontratos de entrega a dichoscentros, que les permitiría fi-nanciar sus cosechas en el sis-tema financiero (ya que elcontrato sería una buena garan-tía para los préstamos de Calpiay otras instituciones similares).Como ya hay convenios de algo-dón, maíz, sorgo y arroz con losusuarios industriales, la conec-tividad y los acopios reales ovirtuales asegurarían que dichosconvenios beneficien a los agri-cultores pequeños.

Hay miles de ejemplos más queilustran cómo la conectividad puedeirrigar directamente los sectoresmás débiles de nuestra sociedad.

Al mismo tiempo que las redeselectrónicas pueden generar opor-tunidades económicas pueden tam-bién facilitar la provisión de ser-vicios sociales, con medicina a dis-tancia-que permite que pacientes enunidades de salud lejanas puedan

ser atendidos por médicos en hos-pitales centrales-y la educación adistancia. Además, las redes elec-trónicas permitirían que proveerotros servicios y realizar trámites ala distancia, rebajando así los cos-tos de transacción de la población,un requisito esencial para lograrcompetitividad.

Es importante notar que elintegrarnos a la era de la conec-tividad no es un problema de insta-lar computadoras y hacer programaspara que ellas las usen y se conec-ten. Esa es la parte más fácil detodo. La integración requiere untrabajo exhaustivo para poner en sulugar todas las condiciones para quenuestra empresa pequeña y fuera deSan Salvador pueda exportar ovender localmente sus productos sinintermediarios-mejorar los caminos,entrenar a la gente en el uso de lascomputadoras y en las habilidadesnecesarias para hacer negocios adistancia-y en generar las redes hu-manas que den el contenido real delas electrónicas. Muy importante-mente, es necesario entrenar a la po-blación a trabajar en equipo, coor-dinadamente, para que lo puedanluego hacer a distancia.

La falta de caminos que nosaqueja actualmente no nos debeimpedir el proceso de integraciónelectrónica. La falta de caminos pa-ra carretas en algunos lugares nodebe de prevenir el uso de camionesen las carreteras ya existentes. Lafalta de un buen correo no debe deimpedir que se instalen teléfonos.Hay suficiente gente en lugares conbuenos caminos como para quenuestra tasa de crecimiento aumen-te considerablemente si esta gentese globaliza, proporcionando nuevosrecursos que luego servirán para

seguir integrando a los demás. Nohay excusa, por ejemplo, para nointegrar a los artesanos de Ilobascoy lugares similares, o a los produc-tores agrícolas que trabajan cercade carreteras y caminos buenos, o ala pequeña empresa urbana. Laexistencia de los hermanos lejanosprovee otra ventaja: para vender aotras personas en el extranjeropuede ser necesario cambiar losdiseños de los productos pero no enel caso de ellos, que lo que quierenson los productos y artesanías a losque ellos están acostumbrados.

El futuro está entonces en usarla conectividad para desarrollar laempresa pequeña del país, conec-tándolos al mundo y entrenándolosy dándoles las facilidades para quepuedan vender en Internet. Conesto no sólo generaremos crecimien-to, sino que lo haremos de abajohacia arriba, canalizando los ingre-sos a los que han estado marginadosde la sociedad por muchos años. Laconexión en sí misma elevaría losingresos de nuestro país y princi-palmente los de la gente ahora mar-ginada. Hay un mercado para cadanivel de conocimiento y todavía noestamos explotando el nuestro-prin-cipalmente lo que sabemos de loshábitos, demandas y localización denuestros hermanos lejanos. Peroesto no daría un progreso sostenibleen el futuro si no se acompaña porun programa de educación que au-mente la capacidad de la poblaciónde usar conocimientos en sus acti-vidades productivas. Esta educacióndebe contener no sólo conocimien-tos técnicos sino también la trans-misión de habilidades para buscarinformación y para coordinar tareascomplejas a distancia.

Sería demasiado largo enumerartodos los cambios sociales nece-

sarios para lograr integrarnos a lasociedad de la conectividad y elconocimiento. El punto fundamentales que futuro de El Salvador está enconectar a la empresa pequeña,rural y urbana. Esta debe ser la vi-sión de nuestra política. El sistemafinanciero que queremos es el queayude en este proceso. Para que lohaga, es necesaria una acción con-certada del gobierno y el sector pri-vado para integrar al país a la eco-nomía de la conectividad y el cono-cimiento.

Para esto, será necesario in-vertir enormes cantidades para crearlas nuevas actividades que nosdarán el progreso a través de laconectividad. Como discutimos an-tes, el sistema financiero está encondiciones de hacerlo.

Con la excepción del período denacionalización, la banca salvado-reña fue tradicionalmente una bancasólida, manejada con mucha pru-dencia, y el resultado fue que con-sistentemente el nivel de interme-diación (el cociente de sus depósi-tos al PIB) de los bancos del paísfue mucho más alta que el promediode la América Latina. Esta pruden-cia era frecuentemente criticada enel pasado, notando que los bancosconcentraban sus operaciones en lasactividades tradicionalmente pro-

minentes del país-el café, lasindustrias grandes y el comercio.Este problema surgía de dos factoresprincipales. Primero, el país vivíadentro de un sistema de control dela tasa de interés, de tal forma quelos bancos ganaban la misma tasade interés prestando a actividadesseguras que a actividades insegurasen las que podían tener pérdidas.Segundo, como discutí antes, laeconomía del país era rígida y con-servadora, de tal forma que habíapocos proyectos que financiar queno se enmarcaran en los sectorestradicionales. En realidad, cuandohabía proyectos rentables, como laexpansión de la industria de losaños sesenta, los bancos localesproveyeron financiamiento efectivo.En parte, esta crítica llevó a lanacionalización de la banca de losaños ochenta, con resultados desas-trosos, ya que los proyectos que labanca financió en esta época fraca-saron en tal número que para elprincipio de los noventa los bancosestaban quebrados técnicamente.Financiar proyectos por financiarlosno es una manera racional de ma-nejar un sistema financiero y ha-cerlo así sale mucho más caro queno financiar nada. Por esta razón, siel país no genera proyectos ren-tables y consistentes con el rumboque está tomando la economíamundial corremos el peligro de que,con todas las ventajas competitivasque presenta, el sistema bancariosalvadoreño va a convertirse, haciaadentro del país, en el equivalentede un excelente carro de carreraparqueado en un garage. Digo haciaadentro del país porque, con ladolarización, el país está en caminode convertirse en un centro finan-ciero regional, intermediando fon-dos de y hacia los países vecinos. Silas oportunidades no salen en el

país, los fondos irán progresiva-mente hacia fuera. Ciertamente esodejará un valor agregado en el país,que no es despreciable. Pero esta-ríamos desperdiciando el potencialque tenemos en un sistema bancarioque puede trasladar su competiti-vidad a sus clientes a través de fi-nanciamientos baratos y de largoplazo.

En 1880, el país tomó un ca-mino del pasado, reemplazando unmonocultivo por otro. En este mo-mento podríamos hacer lo mismo,optando por mantenernos produ-ciendo los bienes y servicios queestán cayendo de precio, limitándo-nos a las actividades cuya renta-bilidad está declinando e ignorandoque la única manera de derrotarsosteniblemente a la pobreza es ha-cer que los pobres aumenten susingresos. Si hacemos esto nos con-denaremos a tasas muy bajas decrecimiento y el sistema bancario nopodrá ayudar a mejorar éstas. Encambio si adoptamos como objetivoel integrarnos a la Revolución de laConectividad tendremos proyectosrentables y usaremos a plenitud lacompetitividad de nuestro sistemafinanciero.

Dadas estas condiciones, el ase-gurar que la contribución del siste-ma financiero será la adecuada re-quiere de varias acciones, princi-palmente: • La supervisión del sistema

financiero debe consolidarse yfortalecerse para poder cum-plir con su papel frente a unsistema financiero totalmenteglobalizado y consolidado engrupos financieros que operanen todas las dimensiones delmercado. Este requerimientotiene dos dimensiones. La pri-mera es adquirir la capacidad de

BOLETIN ECONOMICO

29

EL SISTEMAFINANCIEROY LATRANSFOR-MACIÓN DELPAÍS

III

BOLETIN ECONOMICO

30

supervisar internacionalmente,que a su vez requiere no sóloaumentar la capacidad local sinotambién coordinar regulación ysupervisión con los países en losque operan los bancos salvado-reños. La segunda es organizarla supervisión y regulación detal manera que pueda moverseflexiblemente en todas las di-mensiones del negocio finan-ciero-banca, seguros, pensionesy valores-de la misma forma enla que las instituciones super-visadas lo hacen. Una regula-ción y supervisión fragmentadaen estos tiempos en los que estan fácil transferir negocios,cuentas y fondos de una di-mensión a la otra es un esfuerzofútil. El tener esfuerzos frag-mentados de regulación y super-visión necesariamente deja es-pacios vacíos no regulados o su-pervisados por ninguna agencia,o espacios en los que la juris-dicción de dos o más agencias sesuperponen. Estos espacios pue-den aprovecharse para burlar lasupervisión, con graves riesgospara el sistema.

• Debe fortalecerse el análisisde riesgos de los bancos. Elaumento de los grados de liber-tad ofrecidos por la dolarizacióny la consolidación de las opera-ciones de los conglomerados fi-nancieros requieren de un for-talecimiento de la capacidad deanálisis de riesgos en las institu-ciones financieras mismas.

• Debe fortalecerse especial-mente el análisis de riesgo delas operaciones pequeñas. Enlos mercados cada vez más com-petitivos, el valor de un bancoestá en el acceso que tiene aclientes que le serán más fielesen el largo plazo y que, por sugran número, diversifiquen sus

riesgos. Ciertamente que siem-pre habrá un nicho para las o-peraciones grandes, pero la evo-lución del sistema financiero entodo el mundo está sugiriendoque dichas empresas tienden aser más volátiles en su selecciónde fuentes de financiamiento yaque tienen más alternativas-otros bancos y los mercados devalores. Las operaciones conempresas pequeñas pueden sermás riesgosas una por una quelas grandes, pero por la ley delos grandes números tienden aser más seguras en su conjunto.Ninguna crisis financiera ha sidocausada por la falla de empresaspequeñas. Han sido causadaspor la falla de grandes empresas.Por la misma ley de los grandesnúmeros, los riesgos de los cré-ditos a la pequeña empresa pue-den manejarse estadísticamente,creando procedimientos que re-bajen los costos administrativosde procesarlos al mismo tiempoque aseguren que la tasa de fa-llas sea baja. Institucionescomo Calpiá han demostrado quehasta los créditos a micro-em-presas pueden ser viables. Esdifícil creer que la banca va aentrar masivamente en este ni-cho, pero hay una gama de em-presas no tan pequeñas ahora noatendidas que presentan oportu-nidades rentables de crédito.Estas oportunidades se volveríanmás atractivas si las empresaspequeñas entran a los mercadosde exportación.

• Debe fortalecerse el desarrollode los mercados de capitales.Las empresas pequeñas no pue-den quedarse pequeñas porsiempre. Tienen que crecer. Ladisponibilidad de capital es unfreno para que muchas, quizás la

mayoría, lo hagan. La soluciónlógica para este problema es eldesarrollo de los mercados ac-cionarios, de tal forma que em-presarios con buenos proyectospuedan capitalizarse y acceder alos mercados bancarios y de va-lores. Para esto es necesariofortalecer los mercados de va-lores. Dicho fortalecimiento nose logra con dar privilegios osubsidios a los operadores de es-tos mercados. Al contrario, di-chos privilegios debilitan el mer-cado ya que lo vuelven menoscompetitivo. En este momentoes indispensable abrir el mer-cado de valores a mayor com-petencia, darle mayor trans-parencia a las operaciones y pro-teger a las minorías en las so-ciedades anónimas. Este últimopunto es esencial para el desa-rrollo de los mercados accio-narios, que son extremadamentedébiles en nuestro país. No sepuede esperar que dichos mer-cados se desarrollen si las ma-yorías pueden-como pueden ac-tualmente-tomar decisiones queprácticamente despojan a losminoritarios de sus inversiones.Por ejemplo, en este momento laley permite que una empresaacumule utilidades sin distribuir,aumente el capital vendiendo lasacciones nuevas al valor no-minal, y luego distribuir las uti-lidades retenidas de acuerdo alas proporciones nuevas de par-ticipación de los accionistas. Deesta forma, los accionistas queno tuvieron los fondos paracomprar las acciones nuevaspierden en el reparto de las uti-lidades que se ganaron con losporcentajes de participación an-teriores al aumento de capital.Igualmente, la ley permite hasta

que los mayoritarios vendan al precioque ellos fijen todos los activosvaliosos a otra empresa en la que sóloellos tienen participación. Con esto,se puede vaciar cualquier empresa,dejando sólo el cascarón para losminoritarios. Mientras las leyessalvadoreñas no eliminen estas y otrasposibilidades, el mercado accionariono se desarrollará y las empresas pe-queñas que no tienen capital sufi-ciente no contarán con este medio tanconveniente de financiarse.

Con estas acciones, y con una ge-neración de buenos proyectos por partede la economía en general, puede es-perarse que el sistema financiero salva-doreño contribuya substancialmente aaumentar la competitividad del país.

Un punto importante a notar es quelas tendencias de los negocios bancariosson compatibles con lo que sería un de-sarrollo basado en pequeñas empresas ex-portando masivamente a los hermanoslejanos primero y luego al mundo en ge-neral. La disminución de los márgenes enlas operaciones con los clientes grandeslos empuja, entre otros nichos, a las ope-raciones con las pequeñas empresas. Notengo duda de que si la economía co-mienza a generar proyectos viables depequeñas empresas vendiendo en elexterior el financiamiento va a estar allí,a tasas bajas y condiciones favorables. Lacompetencia en el sistema financieroapunta hacia allí. El nicho no se va adesarrollar, sin embargo, si esos proyec-tos no se generan y los proyectos no sevan a generar si no damos prioridad adesarrollar una sociedad de conectividady conocimiento.

Hay una reflexión que deseo pasar al final de estapresentación. Ahora estamos viviendo una transformacióntecnológica, la Revolución de la Conectividad, que es tanprofunda como la Revolución Industrial. Como la RevoluciónIndustrial, la de la conectividad está cambiando la economíadel mundo entero, presentando no sólo retos sino tambiénoportunidades que nunca antes tuvimos de integrar nuestrasociedad internamente y con el resto del mundo. Si, comonos pasó cuando cayó el añil y no nos unimos al proceso deindustrialización incipiente de esos años, en este momentoperderemos estas oportunidades, será cada vez más difícilreducir la distancia con los países que ahora la estánliderando y volveremos a encontrarnos con una sociedad parala que cada día será más difícil integrarse a las sociedadesexitosas del siglo XXI. No debemos dejar que esto nos pase.Ya contamos con mercados financieros que pueden financiarla transformación. Lo que tenemos que hacer es iniciar esta.

BOLETIN ECONOMICO

31

CONCLUSIÓNIV

Mercado Cambiario InternacionalCotización de las principales Monedas en Relación al US Dólar

2004AL 31 DE AL 30 DE AL 31 DEMARZO ABRIL MAYO

Alemania (Marco) 1.6046 1.6324 1.6020Bélgica (Franco) 33.0953 33.6699 33.0411Brasil (Real) 2.9087 2.9685 3.0890Canadá (Dólar) 1.3069 1.3719 1.3622Costa Rica (Colón) 428.1300 431.1500 434.4650El Salvador (Colón) 8.7500 8.7500 8.7500España (Peseta) 136.5050 138.8750 136.2810Francia (Franco) 5.3815 5.4750 5.3727Gran Bretaña (Libra Esterlina) 1/ 1.8265 1.7755 1.8320Guatemala (Quetzal) 8.0850 7.9900 7.9805Holanda (Florín) 1.8079 1.8393 1.8049Honduras (Lempira) 17.9800 18.0400 18.1300Italia (Lira) 1,588.5390 1,616.1170 1,585.9370Japón (Yen) 105.6000 109.7100 110.2300México (Peso) 11.2122 11.4295 11.4112Nicaragua (Córdoba) 15.6300 15.6700 15.7700Suecia (Corona) 7.6019 7.6225 7.4458Suiza (Franco) 1.2801 1.2891 1.2538Taiwan (Nuevo dólar) 33.1530 33.2950 33.3990Unión Europea (Euro) 0.8205 0.8346 0.8192Venezuela (Bolívar) 1,917.6000 1,917.6000 1,917.6000

1/ US$ por libra esterlinaFuente: Servicio de Información Financiera Bloomberg