consolidamento delle partecipazionieconomia.uniparthenope.it/isa/coronella/lucidi consolidamento...

TRANSCRIPT

Consolidamento delle partecipazioniConsolidamento delle partecipazioni

Sia i principi internazionali che la normativa italiana prevedevano l’utilizzo del metodo di p

consolidamento integrale, accogliendo integralmente i valori di bilancio dellaintegralmente i valori di bilancio della

controllata all’interno del consolidato. Si rileva, tuttavia una sostanziale differenza nel modo intuttavia, una sostanziale differenza nel modo in cui tale metodo è applicato, in quanto è diversa

la teoria di consolidamento adottata.

1

IAS/IFRS e teorie di consolidamentoIAS/IFRS e teorie di consolidamento

La nuova versione dell’IFRS 3 dà la possibilità di scegliere tra due metodi di consolidamento g

che si rifanno a due diverse teorie:

“teoria modificata della capogruppo”teoria modificata della capogruppo

“teoria dell’entità”

2

IAS/IFRS e teorie di consolidamentoIAS/IFRS e teorie di consolidamento

Il i t d ll h i ifà ll “t i• Il primo metodo, quello che si rifà alla “teoriamodificata della capogruppo”, l’unico previsto dallaprecedente versione dell’IFRS 3, prevede che venganop , p gripresi nel consolidato i maggior o minor valoririconosciuti alle attività e passività della controllata al100% Fa eccezione l’avviamento che emerge come100%. Fa eccezione l avviamento che emerge comedifferenza residua tra il valore della partecipazione equota del patrimonio netto espresso al fair value dellacontrollata, esso è calcolato e rappresentato solo conriferimento alla quota di spettanza della capogruppo.

• Il patrimonio di terzi per conseguenza è calcolato sulla• Il patrimonio di terzi per conseguenza è calcolato sullabase del fair value delle attività e passività dellacontrollata anziché sul valore contabile delle stesse.

3

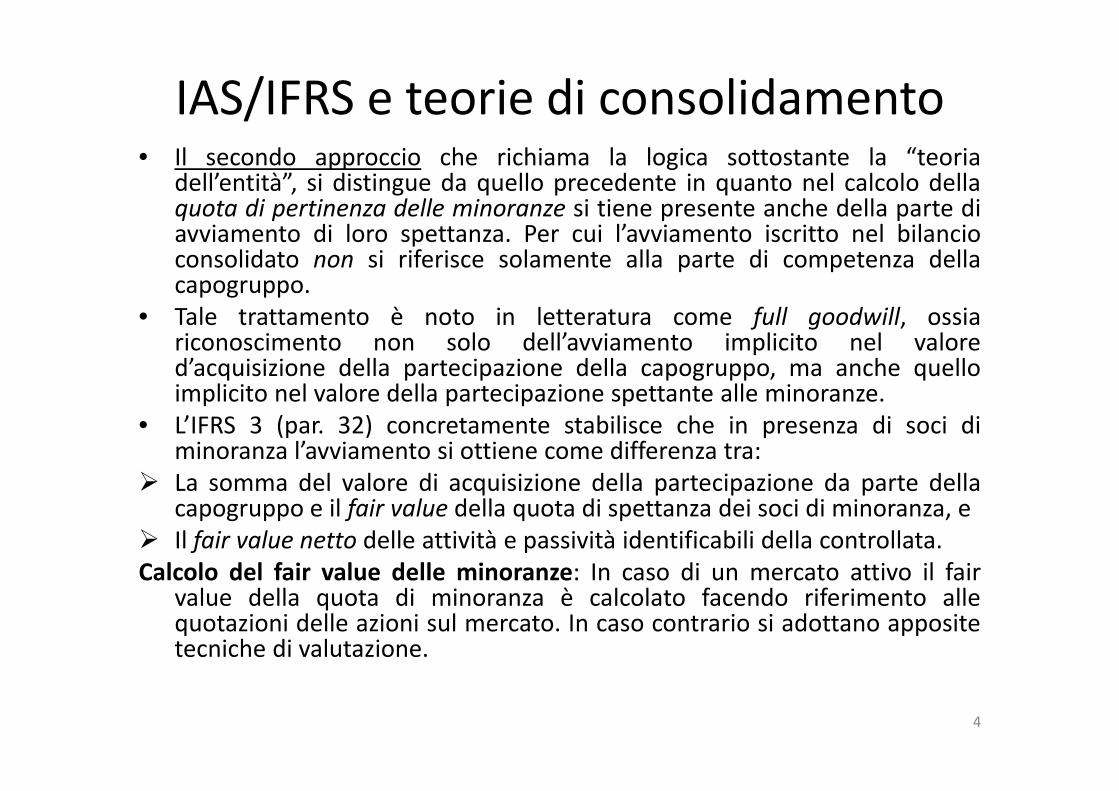

IAS/IFRS e teorie di consolidamento • Il secondo approccio che richiama la logica sottostante la “teoria

dell’entità”, si distingue da quello precedente in quanto nel calcolo dellaquota di pertinenza delle minoranze si tiene presente anche della parte diquota di pertinenza delle minoranze si tiene presente anche della parte diavviamento di loro spettanza. Per cui l’avviamento iscritto nel bilancioconsolidato non si riferisce solamente alla parte di competenza dellacapogruppo.

• Tale trattamento è noto in letteratura come full goodwill, ossiariconoscimento non solo dell’avviamento implicito nel valored’acquisizione della partecipazione della capogruppo, ma anche quelloimplicito nel valore della partecipazione spettante alle minoranzeimplicito nel valore della partecipazione spettante alle minoranze.

• L’IFRS 3 (par. 32) concretamente stabilisce che in presenza di soci diminoranza l’avviamento si ottiene come differenza tra:La somma del valore di acquisizione della partecipazione da parte dellaLa somma del valore di acquisizione della partecipazione da parte dellacapogruppo e il fair value della quota di spettanza dei soci di minoranza, eIl fair value netto delle attività e passività identificabili della controllata.

Calcolo del fair value delle minoranze: In caso di un mercato attivo il fairCalcolo del fair value delle minoranze: In caso di un mercato attivo il fairvalue della quota di minoranza è calcolato facendo riferimento allequotazioni delle azioni sul mercato. In caso contrario si adottano appositetecniche di valutazione.

4

Normativa nazionale e teorie di consolidamento

L i i i i i bili i li i• La normativa e i principi contabili nazionali, invece,adottano la “teoria della capogruppo”, in terminiapplicativi questo significa che i maggior o minori valoriapplicativi questo significa che i maggior o minori valoriattribuiti alle attività e passività della controllata inseguito alla loro riespressione a valori correnti eg pl’avviamento, sono inseriti nel consolidato solo per laquota di spettanza della capogruppo (d.lgs. 127/1991,

)art. 33 e Documento n. 17).• Il patrimonio netto di terzi è calcolato, quindi, sullab d l l t bil d ll tti ità d ll i itàbase del valore contabile delle attività e delle passivitàdelle controllata.

5

A che data consolidare le partecipazioni?

I principi contabili internazionali prevedono che l’eliminazione delle partecipazioniI principi contabili internazionali prevedono che l eliminazione delle partecipazionivada affettuata prendendo come riferimento il valore di acquisizione della stessa e ilpatrimonio netto della controllata esistente alla data dell’acquisizione

La normativa nazionale (art. 33 del D.Lgs. 127/91) prevede che l’eliminazione dellepartecipazioni vada attuata sulla base dei valori contabili riferiti alla data in cuil’impresa è inclusa per la prima volta nel consolidamentoSi tratta di una semplificazione da adottare secondo il Principio Contabile n° 17 (parSi tratta di una semplificazione da adottare ‐ secondo il Principio Contabile n 17 (par.10.1) ‐ con cautela, in quanto può condurre a risultati fuorviantiSi ritiene pertanto preferibile, laddove possibile, risalire sempre ai valori contabiliesistenti alla data di acquisizione delle partecipazioni

Proposta dell’articolato dell’OIC:Nella bozza di attuazione della direttiva 51/2003, l’OIC, almeno per ciò che concerne ladata di riferimento propone una nuova versione dell’art 33 che si ricalca in buonadata di riferimento, propone una nuova versione dell art. 33 che si ricalca in buonasostanza quando già previsto dai principi contabili internazionali. È previsto, infatti, cheil consolidamento delle partecipazioni deve avvenire alla data di acquisizione delcontrollo

6

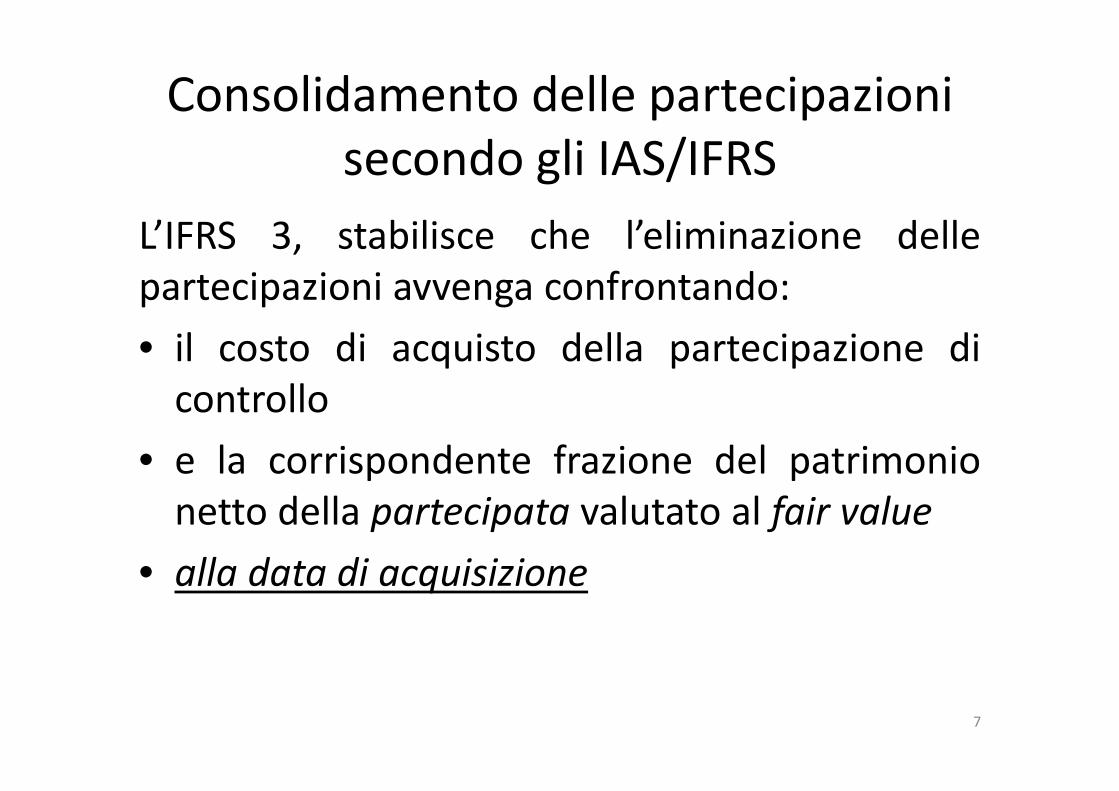

Consolidamento delle partecipazioni secondo gli IAS/IFRS

L’IFRS 3, stabilisce che l’eliminazione dellepartecipazioni avvenga confrontando:p p g

• il costo di acquisto della partecipazione dicontrollocontrollo

• e la corrispondente frazione del patrimonionetto della partecipata valutato al fair value

• alla data di acquisizione• alla data di acquisizione

7

Consolidamento delle partecipazioni secondo la normativa nazionale

L ti i l t t i h l’ li i i d llLa normativa nazionale statuisce che l’eliminazione dellapartecipazione vada effettuata prendendo come riferimento:• il costo della partecipazione di controllop p• e il patrimonio netto della controllata espresso a valori

contabilill d i i l’i ll è i l l i• alla data in cui l’impresa controllata è inclusa per la primavolta nel consolidamento

Se il prezzo pagato per la partecipazione eccede la corrispondente frazione di patrimonio netto contabile,

l’ d i t i di i l i ti i ttl’eccedenza va ricercata nei diversi valori correnti rispetto a quelli contabili delle attività e passività assunte attraverso l’acquisto della partecipazione (plusvalori e minusvalori)

8

Differenze di consolidamento Le differenze di consolidamento sono le differenze:• tra il costo originariamente sostenuto per l’acquisto della

partecipazione• e la quota di patrimonio netto della partecipata espresso a valori

correnti (fair value)correnti (fair value)

Sia la normativa nazionale che internazionale stabiliscono che:ll’ i l i i ll i i à i i à d llnell’assegnare i valori correnti alle attività e passività della

controllata si deve tener conto degli effetti fiscali per quella parte divalore che non è fiscalmente deducibile.Attualmente c’è convergenza anche in termini di trattamento di tali

effetti. Entrambe le normative, infatti, prevedono che la registrazione dei plus/minusvalori avvenga al lordo dell’effettoregistrazione dei plus/minusvalori avvenga al lordo dell effetto fiscale differito. La precedente versione del principio n. 17, pur

lasciando la possibilità di contabilizzare i plus/minusvalori al lordo del loro effetto fiscale differito, stabiliva, come regola generale, che idel loro effetto fiscale differito, stabiliva, come regola generale, che i plus/minusvalori fossero contabilizzati al netto dell’effetto fiscale.

9

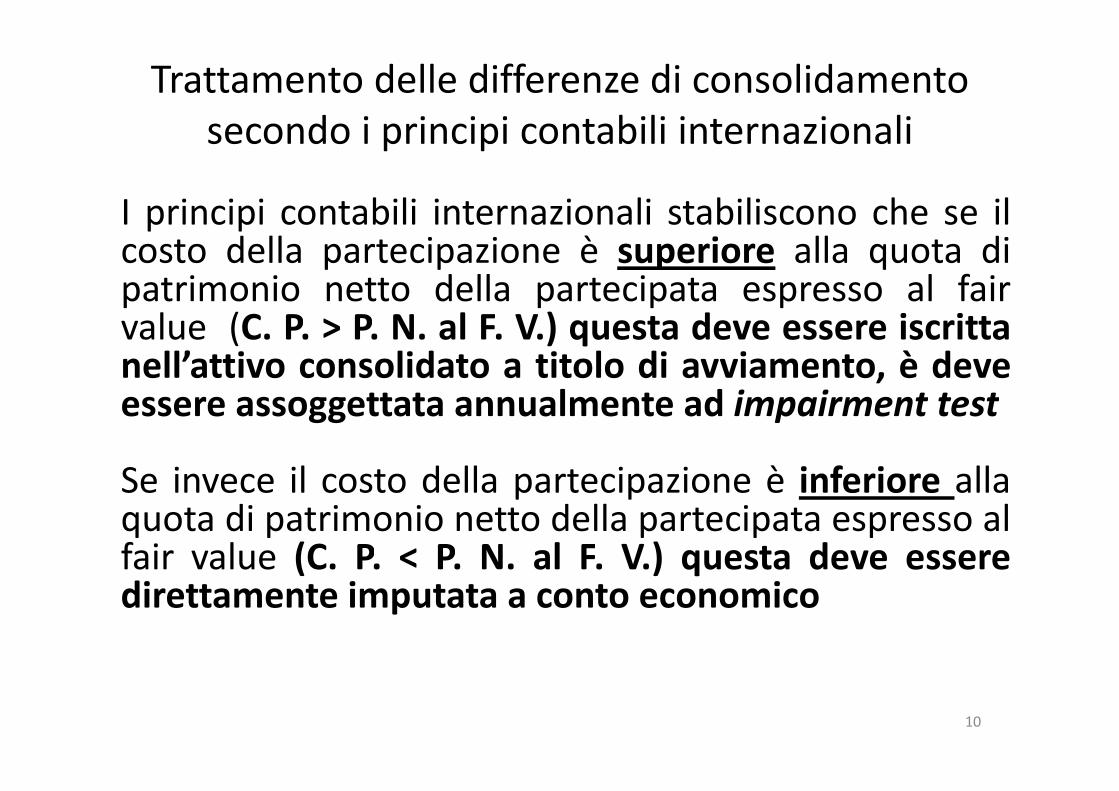

Trattamento delle differenze di consolidamento secondo i principi contabili internazionalisecondo i principi contabili internazionali

I principi contabili internazionali stabiliscono che se ilI principi contabili internazionali stabiliscono che se ilcosto della partecipazione è superiore alla quota dipatrimonio netto della partecipata espresso al fairp p p pvalue (C. P. > P. N. al F. V.) questa deve essere iscrittanell’attivo consolidato a titolo di avviamento, è deve

tt t l t d i i t t tessere assoggettata annualmente ad impairment test

Se invece il costo della partecipazione è inferiore allaSe invece il costo della partecipazione è inferiore allaquota di patrimonio netto della partecipata espresso alfair value (C. P. < P. N. al F. V.) questa deve essere( ) qdirettamente imputata a conto economico

10

Trattamento delle differenze di consolidamento secondo la normativa nazionale.

S il t d ll t i i è i ll t diSe il costo della partecipazione è superiore alla quota dipatrimonio netto della partecipata espresso a valori correnti(C. P. > P. N. C.), vi sono due possibili interpretazioni:• differenza di consolidamento positiva/avviamento: va

iscritta nella voce dell’attivo “Differenza di consolidamento”e va assoggettata ad ammortamento entro un periodo di 5e va assoggettata ad ammortamento entro un periodo di 5anni, oltre ad eventuali svalutazioni in caso di perditadurevole di valore.diff i d ibil “ tti ff ” d lt• differenza riconducibile a “cattivo affare” od altro: vaiscritta in detrazione della “Riserva di consolidamento”(ovvero, in alternativa, a conto economico consolidatoprecisa l’OIC nel principio n. 17).

11

Trattamento delle differenze di consolidamento secondo la normativa nazionale.

Se il costo della partecipazione è inferiore alla quota diSe il costo della partecipazione è inferiore alla quota dipatrimonio netto della partecipata espresso a valoricorrenti (C. P. < P. N. C), vi sono due possibiliinterpretazioniinterpretazioni:• differenza di consolidamento negativa/avviamentonegativo dovuta alla previsione di risultati economicig psfavorevoli della partecipata: va iscritta nella voce delpassivo “Fondo di consolidamento per rischi ed onerifuturi”f

• differenza riconducibile a “buon affare”: va iscrittanella voce del patrimonio netto “Riserva diconsolidamento”consolidamento

N.B. non è prevista la possibilità di imputare la differenza direttamente a conto economicodirettamente a conto economico

12

Eliminazione di una partecipazione totalitaria senza differenze di consolidamentosenza differenze di consolidamento

In data 1.1.X la società Alfa acquista una partecipazione totalitaria nella società Beta per un valore di acquisizione di € 12 000 Lo stato patrimonialesocietà Beta, per un valore di acquisizione di € 12.000. Lo stato patrimoniale delle due società al momento dell’acquisizione è riportato nel foglio di lavoro

Il fair value delle attività e passività di Beta, alla stessa data, coincide con ivalori contabili fatta eccezione per quanto segue:

Valore contabile Fair value Plus. Lordo Minus. LordoImmobili 8000 10000 2000 Marchi 0 3000 3000Fondi rischi 1500 2500 1000Fondi rischi 1500 2500 1000

Si consideri che ai fini del calcolo degli effetti fiscali differiti sui plusvalori è adottata un’aliquota fiscale del 50%.

Si proceda alla eliminazione delle partecipazioni in Beta e alla costruzione del bilancio consolidato al 1.1.X secondo quanto previsto dall’IFRS 3

13

Bilancio della società Alfa al 1/1

anno x

Bilancio della società Beta al 1/1 anno x

Bilancio Aggregato(Alfa + Beta)

Eliminazione del valore d’acquisizione della

partecipazione contro il

Bilancio Consolidato

anno x partecipazione contro il P.N. della controllata, e

riconoscimento Plus/minus. e fiscalità

(1)Stato Patrimoniale Atti ità tiAttività non correnti Immobili, impianti e macchinari 12000 10000 22000AvviamentoAltre immobilizzazioni immateriali 1000 1000Partecipazioni 12000 12000Partecipazioni 12000 12000Attività fiscali differite Attività correntiRimanenze 1000 1500 2500Crediti commerciali 2000 1000 3000Disponibilità liq ide e altre atti ità 1000 500 1500Disponibilità liquide e altre attività 1000 500 1500Totale attività 29000 13000 42000

Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600Riserve 1000 400 1400Riserve 1000 400 1400Risultato di esercizio 2600Passività non correnti Fondo oneri e rischi 2500 1500 4000Passività fiscali differite 200 200Passività correnti Debiti commerciali e finanziari 4800 1000 5800Altre passività correnti 500 500 1000Totale passivo e netto 29000 13000 42000

14

SvolgimentoSvolgimento

C l ifi ( ) i li i il l d ll i i il i i d llCon la rettifica (1) si elimina il valore della partecipazione contro il patrimonio netto della controllata, e si integrano alcune voci di bilancio con i relativi plusvalori e minusvalori lordi. Inoltre si considera anche la relativa fiscalità differita latente. Tale fiscalità è stata così l l tcalcolata:

• Plusvalore lordo su immobili = 2.000 Passività per fiscalità differita = 50% di 2000 = 1000

• Plusvalore lordo sul marchio = 3000 Passività per fiscalità differita = 50% di 3000 = 1500

• Minusvalore su fondi rischi = 1000 Attività per fiscalità differita = 50% di 1000 = 500

Come è facile notare la differenza tra il valore della partecipazione e la frazione delCome è facile notare la differenza tra il valore della partecipazione e la frazione delpatrimonio netto di Beta è compensata esattamente dai plus/minusvalori netti. Nonemergono pertanto altre differenze di consolidamento

15

Bilancio della società Alfa al 1/1

anno x

Bilancio della società Beta al 1/1 anno x

Bilancio Aggregato(Alfa + Beta)

Eliminazione del valore d’acquisizione della

partecipazione contro il

Bilancio Consolidato

P.N. della controllata, e riconoscimento

Plus/minus. e fiscalità(1)

Stato Patrimoniale Attività non correntiAttività non correnti Immobili, impianti e macchinari 12000 10000 22000 + 2000 24000AvviamentoAltre immobilizzazioni immateriali 1000 1000 +3000 4000Partecipazioni 12000 12000 -12000 0Atti ità fi li diff it 500 500Attività fiscali differite +500 500Attività correntiRimanenze 1000 1500 2500 2500Crediti commerciali 2000 1000 3000 3000Disponibilità liquide e altre attività 1000 500 1500 1500Disponibilità liquide e altre attività 1000 500 1500 1500Totale attività 29000 13000 42000 ‐6500 35500

Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600 -9600 20000Riserve 1000 400 1400 -400 1000Risultato di esercizioPassività non correnti Fondo oneri e rischi 2500 1500 4000 +1000 5000Passività fiscali differite 200 200 +2500 2700Passività correntiPassività correnti Debiti commerciali e finanziari 4800 1000 5800 5800Altre passività correnti 500 500 1000 1000Totale passivo e netto 29000 13000 42000 ‐6500 35500

16

Eliminazione di una partecipazione totalitaria con differenza positiva di consolidamento attribuita ad avviamento

In data 1 1 X la società Alfa acquista una partecipazione totalitaria nella societàIn data 1.1.X la società Alfa acquista una partecipazione totalitaria nella societàBeta, per un valore di acquisizione di € 14.000. Lo stato patrimoniale delle duesocietà al momento dell’acquisizione è riportato nel foglio di lavoro.Il fair value delle attività e passività di Beta alla stessa data coincide con iIl fair value delle attività e passività di Beta, alla stessa data, coincide con ivalori contabili fatta eccezione per quanto segue:

Valore contabile Fair value Plus LordoValore contabile Fair value Plus. LordoImmobili 7000 9000 2000 Brevetti 1000 3000 2000

Si consideri che ai fini del calcolo degli effetti fiscali differiti sui plusvalori è adottata un’aliquota fiscale del 50%

Si proceda alla eliminazione delle partecipazioni in Beta e alla costruzione delSi proceda alla eliminazione delle partecipazioni in Beta e alla costruzione del bilancio consolidato al 1.1.X secondo quanto previsto dall’IFRS 3, considerando

che la differenza di consolidamento sia attribuita ad avviamento

17

Bilancio della società Alfa al 1/1

anno

Bilancio della società Beta al 1/1 anno x

Bilancio Aggregato(Alfa + Beta)

Eliminazione del valore d’acquisizione della

partecipa ione contro il

Bilancio Consolidato

anno x partecipazione contro il P.N. della controllata, e riconoscimento Plus. e

fiscalità(1)

Stato Patrimoniale Attività non correnti Immobili, impianti e macchinari 10000 10000 20000AvviamentoAltre immobilizzazioni immateriali 1000 1000 2000Partecipazioni 14000 14000Attività fiscali differite Attività correntiRimanenze 1000 1500 2500Crediti commerciali 2000 1000 3000Crediti commerciali 2000 1000 3000Disponibilità liquide e altre attività 1000 500 1500Totale attività 29000 14000 43000Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600Capitale sociale 20000 9600 29600Riserve 1000 400 1400Risultato di esercizioPassività non correnti Fondo oneri e rischi 2500 1500 4000Passività fiscali differite 200 200Passività correnti Debiti commerciali e finanziari 4800 1000 5800Altre passività correnti 500 1500 2000Totale passivo e netto 29000 14000 43000

18

p

SvolgimentoCon la rettifica (1) si elimina il valore della partecipazione contro il patrimonio netto della controllata, e si integrano alcune voci di bilancio con i relativi plusvalori lordi. Inoltre si considera anche la relativa fiscalità differita latente. Tale fiscalità è stata così calcolata:

Plusvalore lordo su immobili = 2.000 Passività per fiscalità differita = 50% di 2000 = 1000Plusvalore lordo sul marchio = 2000 Passività per fiscalità differita = 50% di 2000 = 1000

Ai fini del calcolo delle differenze di consolidamento si confronta il valore d’acquisizione della partecipazione con il P. N. di Beta espresso al fair value

Calcolo della corrispondente frazione del patrimonio netto corrente di BetaCalcolo della corrispondente frazione del patrimonio netto corrente di Beta

Patrimonio netto di Beta espresso a valori contabili 10000+ plus. Netto su immobili 1000+ plus. Netto su immobili 1000+ plus. Netto su Brevetti 1000Patrimonio netto al fair value 12000

La differenza di consolidamento è pari a 2000 (14000 – 12000). Tale differenza viene imputata ad avviamento.

19

Bilancio della società Alfa al 1/1

anno

Bilancio della società Beta al 1/1 anno x

Bilancio Aggregato(Alfa + Beta)

Eliminazione del valore d’acquisizione della

partecipa ione contro il

Bilancio Consolidato

anno x partecipazione contro il P.N. della controllata, e riconoscimento Plus. e

fiscalità(1)

Stato Patrimoniale Attività non correnti Immobili, impianti e macchinari 10000 10000 20000 + 2000 22000Avviamento +2000 2000Altre immobilizzazioni immateriali 1000 1000 2000 +2000 4000Partecipazioni 14000 14000 -14000 0Attività fiscali differite Attività correntiRimanenze 1000 1500 2500 2500Crediti commerciali 2000 1000 3000 3000Crediti commerciali 2000 1000 3000 3000Disponibilità liquide e altre attività 1000 500 1500 1500Totale attività 29000 14000 43000 -8000 35000Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600 -9600 20000Capitale sociale 20000 9600 29600 -9600 20000Riserve 1000 400 1400 -400 1000Risultato di esercizioPassività non correnti Fondo oneri e rischi 2500 1500 4000 4000Passività fiscali differite 200 200 +2000 2200Passività correnti Debiti commerciali e finanziari 4800 1000 5800 5800Altre passività correnti 500 1500 2000 2000Totale passivo e netto 29000 14000 43000 -8000 35000p

20

Eliminazione di una partecipazione non totalitaria con differenza positiva di consolidamento attribuita ad avviamento Senzapositiva di consolidamento attribuita ad avviamento. Senza

riconoscimento del full goodwill alle minoranze

In data 1 1 X la società Alfa acquista una partecipazione dell’80% nellaIn data 1.1.X la società Alfa acquista una partecipazione dell’80% nellasocietà Beta, per un valore di acquisizione di € 11.000. Lo stato patrimonialedelle due società al momento dell’acquisizione è riportato nel foglio di lavoro

Il fair value delle attività e passività di Beta, alla stessa data, coincide con ivalori contabili fatta eccezione per quanto segue:

Valore contabile Fair value Plus LordoValore contabile Fair value Plus. LordoImmobili 7000 9000 2000 Brevetti 1000 3000 2000

Si consideri che ai fini del calcolo degli effetti fiscali differiti sui plusvalori è adottata un’aliquota fiscale del 50%

Si proceda alla eliminazione delle partecipazioni in Beta e alla costruzione delSi proceda alla eliminazione delle partecipazioni in Beta e alla costruzione del bilancio consolidato al 1.1.X secondo quanto previsto dall’IFRS 3, considerando che la differenza di consolidamento sia attribuita ad

avviamento. Si consideri, inoltre, che il calcolo degli interessi di minoranza , , gavviene sul P. N. al fair value, senza riconoscimento del full goodwill

21

Bilancio della società Alfa

Al 1/1 dell’anno x

Bilancio intermedio della società Beta al

1/1 dell’anno x

Bilancio aggregato(Alfa + Beta)

Eliminazione del valore d’acquisizione della

partecipazione contro il

Bilancio consolidato

(2)p pP.N. della controllata, e riconoscimento Plus. e

fiscalità(1)

( )

Stato Patrimoniale Attività non correntiAttività non correnti Immobili, impianti e macchinari 10000 10000 20000AvviamentoAltre immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Attività fiscali differite Attività correntiRimanenze 2000 1500 3500Crediti commerciali 3000 1000 4000Disponibilità liquide e altre attività 2000 500 2500Disponibilità liquide e altre attività 2000 500 2500Totale attività 29000 14000 43000Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600Riserve 1000 400 1400Riserve 1000 400 1400Patrimonio netto di terziCapitale sociale e riserveRisultato di esercizioPassività non correnti Fondo oneri e rischi 2500 1500 4000Passività fiscali differite 200 200Passività correnti Debiti commerciali e finanziari 4800 1000 5800Altre passività correnti 500 1500 2000

22

pTotale passivo e netto 29000 14000 43000

Svolgimento Con la rettifica (1) si elimina il valore della partecipazione contro il patrimonio netto della controllata, e si integrano alcune voci di bilancio con i relativi plusvalori lordi. Inoltre si considera anche la relativa fiscalità differita latente. Tale fiscalità è stata così calcolata:

Plusvalore lordo su immobili = 2.000 Passività per fiscalità differita = 50% di 2000 = 1000Plusvalore lordo sul marchio = 2000 Passività per fiscalità differita = 50% di 2000 = 1000

Ai fini del calcolo delle differenze di consolidamento si confronta il valore d’acquisizione della partecipazione con il P. N. di Beta espresso al fair value

Calcolo della corrispondente frazione del patrimonio netto corrente di Beta p f p

Patrimonio netto di Beta espresso a valori contabili 10000+ plus. Netto su immobili 1000+ l N tt B tti 1000+ plus. Netto su Brevetti 1000Patrimonio netto di Beta al fair value 12000

La differenza di consolidamento è pari a 1400. ottenuta come differenza tra il valore della ff ppartecipazione (11.000) e l’80% del patrimonio netto di Beta espresso al fair value (9.600). Tale differenza viene imputata ad avviamento.

Patrimonio netto di terzi = 12.000 x 20% = 2.400%

23

Bilancio della società Alfa

Al 1/1 dell’anno x

Bilancio intermedio della società Beta al

1/1 dell’anno x

Bilancio aggregato(Alfa + Beta)

Eliminazione del valore d’acquisizione della

partecipazione contro il

Bilancio consolidato

(2)p pP.N. della controllata, e riconoscimento Plus. e

fiscalità(1)

( )

Stato Patrimoniale Attività non correntiAttività non correnti Immobili, impianti e macchinari 10000 10000 20000 + 2000 22000Avviamento +1400 1400Altre immobilizzazioni immateriali 1000 1000 2000 +2000 4000Partecipazioni 11000 11000 -11000 0Attività fiscali differite Attività correntiRimanenze 2000 1500 3500 3500Crediti commerciali 3000 1000 4000 4000Disponibilità liquide e altre attività 2000 500 2500 2500Disponibilità liquide e altre attività 2000 500 2500 2500Totale attività 29000 14000 43000 -5600 37400Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600 -9600 20000Riserve 1000 400 1400 -400 1000Riserve 1000 400 1400 400 1000Patrimonio netto di terziCapitale sociale e riserve + 2400 2400Risultato di esercizioPassività non correnti Fondo oneri e rischi 2500 1500 4000 4000Passività fiscali differite 200 200 +2000 2200Passività correnti Debiti commerciali e finanziari 4800 1000 5800 5800Altre passività correnti 500 1500 2000 2000pTotale passivo e netto 29000 14000 43000 -5600 37400

24

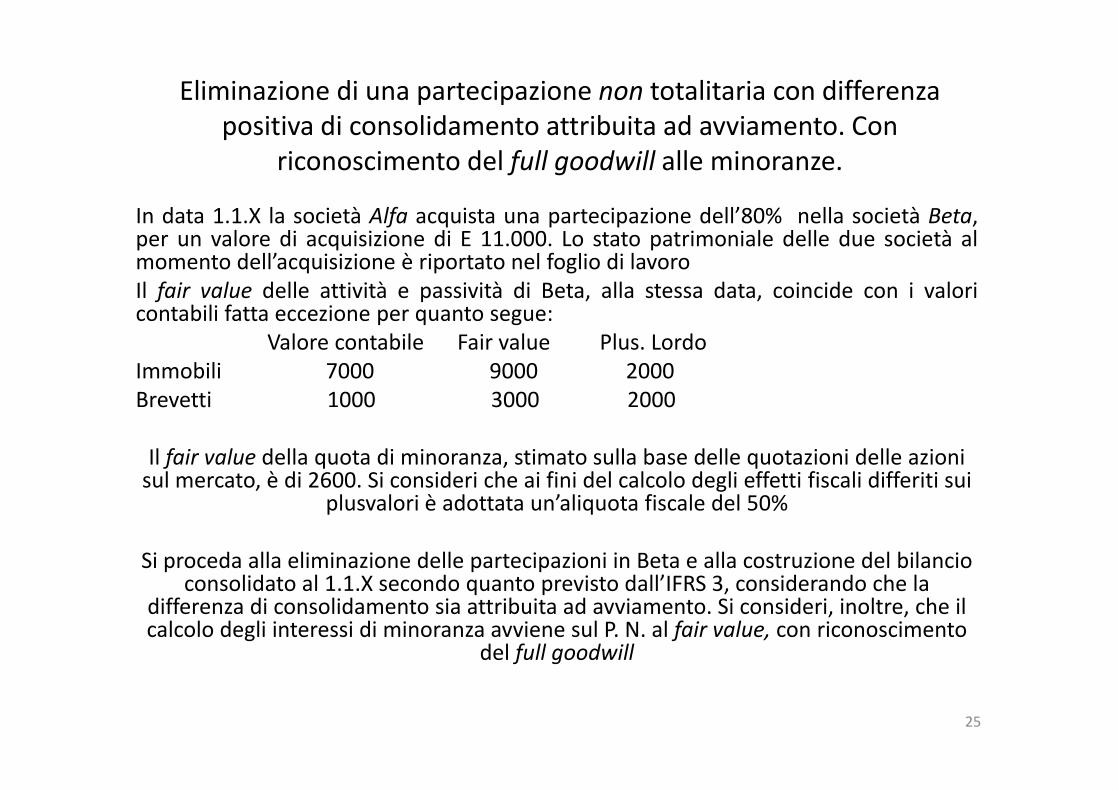

Eliminazione di una partecipazione non totalitaria con differenza positiva di consolidamento attribuita ad avviamento Conpositiva di consolidamento attribuita ad avviamento. Con

riconoscimento del full goodwill alle minoranze.

In data 1 1 X la società Alfa acquista una partecipazione dell’80% nella società BetaIn data 1.1.X la società Alfa acquista una partecipazione dell 80% nella società Beta,per un valore di acquisizione di E 11.000. Lo stato patrimoniale delle due società almomento dell’acquisizione è riportato nel foglio di lavoroIl fair value delle attività e passività di Beta, alla stessa data, coincide con i valori

bili f icontabili fatta eccezione per quanto segue:Valore contabile Fair value Plus. Lordo

Immobili 7000 9000 2000 B tti 1000 3000 2000Brevetti 1000 3000 2000

Il fair value della quota di minoranza, stimato sulla base delle quotazioni delle azioni sul mercato, è di 2600. Si consideri che ai fini del calcolo degli effetti fiscali differiti suisul mercato, è di 2600. Si consideri che ai fini del calcolo degli effetti fiscali differiti sui

plusvalori è adottata un’aliquota fiscale del 50%

Si proceda alla eliminazione delle partecipazioni in Beta e alla costruzione del bilancio l d l d d ll’ d d h lconsolidato al 1.1.X secondo quanto previsto dall’IFRS 3, considerando che la

differenza di consolidamento sia attribuita ad avviamento. Si consideri, inoltre, che il calcolo degli interessi di minoranza avviene sul P. N. al fair value, con riconoscimento

del full goodwill

25

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio intermedio della società Beta al

31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Eliminazione del valore d’acquisizione della

partecipazione contro il P N della controllata e

Bilancio consolidato

(2)x P.N. della controllata, e

riconoscimento Plus., full goodwill e fiscalità

(1)Stato Patrimoniale Attività non correnti Immobili, impianti e macchinari 10000 10000 20000AvviamentoAltre immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Atti ità fi li diff itAttività fiscali differite Attività correntiRimanenze 2000 1500 3500Crediti commerciali 3000 1000 4000Disponibilità liquide e altre attività 2000 500 2500Disponibilità liquide e altre attività 2000 500 2500Totale attività 29000 14000 43000Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600Riserve 1000 400 1400Patrimonio netto di terzi Capitale e riserve Risultato di esercizioPassività non correnti Fondo oneri e rischi 2500 1500 4000Fondo oneri e rischi 2500 1500 4000Passività fiscali differite 200 200Passività correnti Debiti commerciali e finanziari 4800 1000 5800Altre passività correnti 500 1500 2000Totale passivo e netto 29000 14000 43000

26

SvolgimentoCon la rettifica (1) si elimina il valore della partecipazione contro il patrimonio netto della controllata, e si integrano alcune voci di bilancio con i relativi plusvalori lordi. Inoltre si considera anche la relativa fiscalità differita latente. Tale fiscalità è stata così calcolata:

Plusvalore lordo su immobili = 2.000 Passività per fiscalità differita = 50% di 2000 = 1000Plusvalore lordo sul marchio = 2000 Passività per fiscalità differita = 50% di 2000 = 1000

Ai fini del calcolo delle differenze di consolidamento, poiché si è optato per il riconoscimento del full goodwill , si somma il valore d’acquisizione della partecipazione con il fair value degli interessi di minoranza, e lo si confronta con il P. N. di Beta espresso al fair value.p fCalcolo della corrispondente frazione del patrimonio netto corrente di Beta

Patrimonio netto di Beta espresso a valori contabili 10000+ plus. Netto su immobili 1000+ plus. Netto su Brevetti 1000Patrimonio netto di Beta al fair value 12000

La differenza di consolidamento è pari a 13600 (11000 + 2600) – 12000 = 1600Patrimonio netto di terzi = 2.600

27

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio intermedio della società Beta al

31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Eliminazione del valore d’acquisizione della

partecipazione contro il P N della controllata e

Bilancio consolidato

(2)x P.N. della controllata, e

riconoscimento Plus., full goodwill e fiscalità

(1)Stato Patrimoniale Attività non correnti Immobili, impianti e macchinari 10000 10000 20000 + 2000 22000Avviamento +1600 1600Altre immobilizzazioni immateriali 1000 1000 2000 +2000 4000Partecipazioni 11000 11000 -11000 0Atti ità fi li diff itAttività fiscali differite Attività correntiRimanenze 2000 1500 3500 3500Crediti commerciali 3000 1000 4000 4000Disponibilità liquide e altre attività 2000 500 2500 2500Disponibilità liquide e altre attività 2000 500 2500 2500Totale attività 29000 14000 43000 -5400 37600Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600 -9600 20000Riserve 1000 400 1400 -400 1000Patrimonio netto di terzi Capitale e riserve + 2600 2600Risultato di esercizioPassività non correnti Fondo oneri e rischi 2500 1500 4000 4000Fondo oneri e rischi 2500 1500 4000 4000Passività fiscali differite 200 200 +2000 2200Passività correnti Debiti commerciali e finanziari 4800 1000 5800 5800Altre passività correnti 500 1500 2000 2000Totale passivo e netto 29000 14000 43000 -5400 37600

28

L’eliminazione delle partecipazioni ad una data successiva all’acquisto

Oltre all’operazione di eliminazione delle partecipazioni bisogna considerare: p p g

• Il trattamento dei plus/minusvaloririconosciuti sulle attività e passivitàriconosciuti sulle attività e passività

• Il trattamento delle differenza diconsolidamento residua

29

L’eliminazione delle partecipazioni ad una data successiva all’acquisto

• L’eliminazione delle partecipazione segue lostesso procedimento precedentementep panalizzato se il valore dell’acquisizione e lapercentuale di controllo restano invariatipercentuale di controllo restano invariati

• Per ciò che concerne i plus/minusvalori valori,l l lquesti seguono la stessa sorte degli elementi

patrimoniali cui si riferiscono (segue…)

30

Plus/minusvalori su attività soggette ad ammortamento

• Se sono rilevati su attività soggette ad ammortamento, è necessarioadeguare le quote di ammortamento calcolate sul valore contabile,e già iscritte in bilancio.e già iscritte in bilancio.

• Ciò comporta che in sede di rettifiche di consolidamento si calcolala quota di ammortamento sulla base della vita utile residuadell’attività in esame. La rilevazione dell’ammortamento comportauna variazione dello stesso importo dei costi operativi del contoeconomico e del fair value delle attività dello stato patrimonialeeconomico, e del fair value delle attività dello stato patrimoniale.Inoltre, si rettifica in proporzione il fondo o l’attività per impostedifferite precedentemente contabilizzato e si modificano in misura

d l lcorrispondente le imposte nel conto economico

31

Plus/minusvalori su attività nonsoggette ad ammortamento

S il ti i bili i i i t i li• Se sono rilevati su immobilizzazioni immateriali nonsoggette ad ammortamento e a vita utile indefinita, occorreassoggettare il fair value calcolato in sede di

’consolidamento alla procedura dell’impairment test• Ciò comporta un confronto tra il valore di bilancio

dell’attività con il suo valore recuperabiledell attività con il suo valore recuperabile• Avremo un impairment of assets allorchè emerga una

differenza positiva tra il fair value dell’attività (al netto delled t i di i d ll’ tti ità) ilspese da sostenere in caso di cessione dell’attività) e il

value in use, ossia il valore d’uso, che sta ad indicare ilvalore attuale dei flussi di cassa attesi generati dall’attività

• Avremo, invece, un Impairment loss se il valorerecuperabile è inferiore al valore di bilancio (IAS 36, par. 59)

32

Plus/minusvalori su elementi patrimoniali ceduti

S if iti d l ti d ti d ti d• Se sono riferiti ad elementi ceduti o venduti ad unprezzo inferiore, nel periodo che va dall’acquisizionedel controllo alla data di redazione del consolidato, è,necessario imputare tali plus/minusvalori a contoeconomicoO ti t t i t d il• Operativamente questo avviene stornando ilplus/minusvalore precedentemente rilevato nello statopatrimoniale e imputandolo a conto economico nellap pstessa voce in cui è stato registrato il ricavo di venditain seguito all’alienazione dell’elemento patrimoniale.Inoltre bisogna stornare l’eventuale effetto fiscaleInoltre, bisogna stornare l eventuale effetto fiscaledifferito residuo

33

Trattamento della differenza di consolidamento residua

I di diff di lid t iti t• In caso di differenza di consolidamento positiva questa vaimputata ad avviamento, il quale deve essere assoggettatoannualmente, ai sensi dello IAS 36, ad impairment test

• Se dall’impairment test dell’avviamento (ovvero dalconfronto tra il valore di bilancio e il valore recuperabile)emerge una perdita di valore questa va rilevata a riduzioneemerge una perdita di valore questa va rilevata a riduzionedel relativo valore iscritto in stato patrimoniale econtemporaneamente imputata a conto economicoI di diff di lid t ti• In caso di differenza di consolidamento negativa, nonriassorbita da eventuali rivalutazioni dei plus/minusvaloririconosciuti agli elementi patrimoniali, questa va imputatadirettamente a conto economico e contribuiscepositivamente al risultato di esercizio del primo consolidato

34

Esercitazione: eliminazione di una partecipazione nontotalitaria ad un data successiva all’acquistoq

In data 1.1.X la società Alfa ha acquistato una partecipazione dell’80% nella società Beta, per un valore di acquisizione di € 11.000. Lo stato patrimoniale delle due società al momento dell’acquisizione è riportato nel foglio di lavorodelle due società al momento dell acquisizione è riportato nel foglio di lavoro

Il fair value delle attività e passività di Beta, alla stessa data, coincideva con i valori contabili fatta eccezione per quanto segue:a o co tab atta ecce o e pe qua to segue

Valore contabile Fair value Plus. LordoImmobili 7000 9000 2000 Brevetti 1000 3000 2000Brevetti 1000 3000 2000

La vita residua degli immobili è stimata in 20 anni quella dei brevetti in 10 anni La differenza di consolidamento residua è imputata ad avviamento Sianni. La differenza di consolidamento residua è imputata ad avviamento. Si tenga, inoltre, conto che alla data di consolidamento il valore recuperabile dell’avviamento è superiore al suo valore contabile. Ai fini del calcolo degli effetti fiscali differiti sui plusvalori è adottata una aliquota fiscale del 50%

Si proceda all’eliminazione della partecipazione in Beta al 31.12.X. Nel foglio di lavoro si riportano i bilanci delle due società alla stessa data

La valutazione del P.N. di spettanza dei terzi avviene sul patrimonio netto l l f l d l f ll d llvalutato al fair value, senza riconoscimento del full goodwill

35

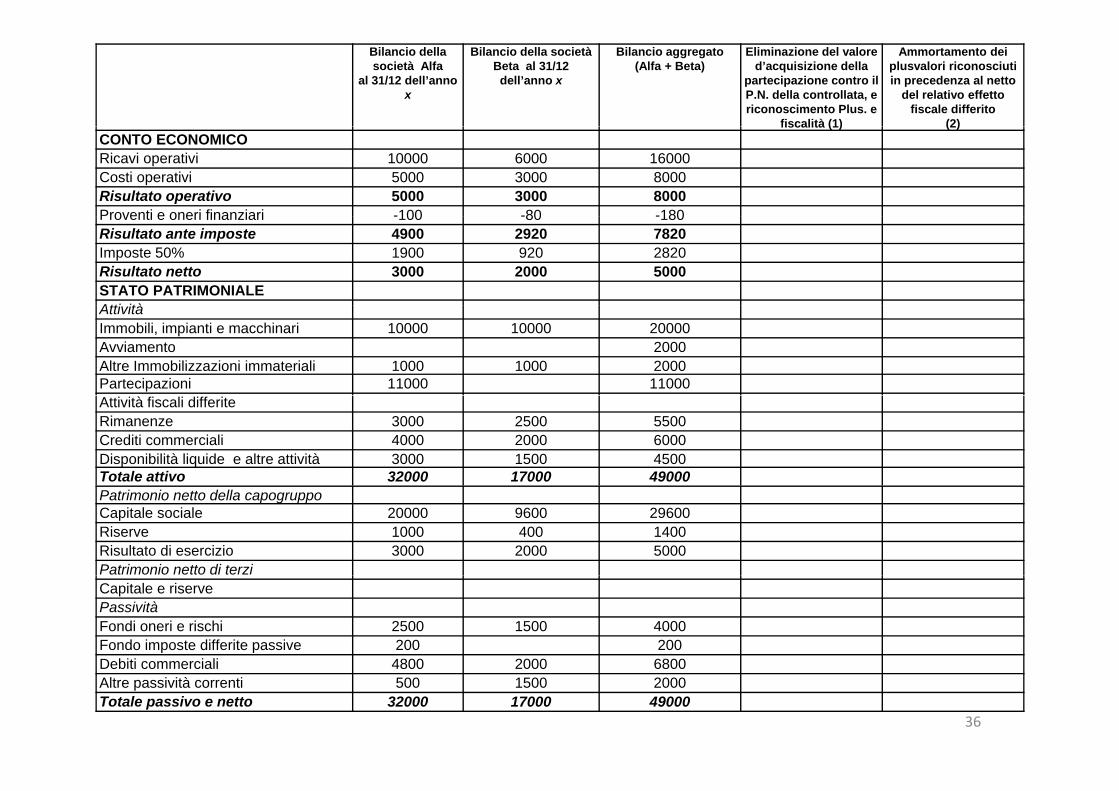

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Eliminazione del valore d’acquisizione della

partecipazione contro il P.N. della controllata, e riconoscimento Plus. e

fiscalità (1)

Ammortamento dei plusvalori riconosciutiin precedenza al netto

del relativo effetto fiscale differito

(2)fiscalità (1) (2)CONTO ECONOMICORicavi operativi 10000 6000 16000Costi operativi 5000 3000 8000Risultato operativo 5000 3000 8000Proventi e oneri finanziari -100 -80 -180Proventi e oneri finanziari -100 -80 -180Risultato ante imposte 4900 2920 7820Imposte 50% 1900 920 2820Risultato netto 3000 2000 5000STATO PATRIMONIALEAtti itàAttivitàImmobili, impianti e macchinari 10000 10000 20000Avviamento 2000Altre Immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Attività fiscali differite Rimanenze 3000 2500 5500Crediti commerciali 4000 2000 6000Disponibilità liquide e altre attività 3000 1500 4500Totale attivo 32000 17000 49000Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600Riserve 1000 400 1400Risultato di esercizio 3000 2000 5000Patrimonio netto di terzi Capitale e riserve PassivitàFondi oneri e rischi 2500 1500 4000Fondo imposte differite passive 200 200Debiti commerciali 4800 2000 6800

36

Debiti commerciali 4800 2000 6800Altre passività correnti 500 1500 2000Totale passivo e netto 32000 17000 49000

Svolgimento Con la rettifica (1) si elimina il valore della partecipazione contro il patrimonio netto della controllata, e si integrano alcune voci di bilancio con i relativi plusvalori lordi. Inoltre si considera anche la relativa fiscalità differita latente. Tale fiscalità è stata così calcolata:

Plusvalore lordo su immobili = 2.000 Passività per fiscalità differita = 50% di 2000 = 1000Plusvalore lordo sul marchio = 2000 Passività per fiscalità differita = 50% di 2000 = 1000

Ai fini del calcolo delle differenze di consolidamento si confronta il valore d’acquisizione della partecipazione con il P. N. di Beta espresso al fair valueCalcolo della corrispondente frazione del patrimonio netto corrente di Beta

Patrimonio netto di Beta espresso a valori contabili 10000+ plus. Netto su immobili 1000+ plus. Netto su Brevetti 1000pPatrimonio netto di Beta al fair value 12000

La differenza di consolidamento è pari a 1400. ottenuta come differenza tra il valore della t i i l’80% d l t i i tt di B t l f i l T l diffpartecipazione e l’80% del patrimonio netto di Beta espresso al fair value. Tale differenza

viene imputata ad avviamento.Patrimonio netto di terzi = 12.000 x 20% = 2.400 (segue…)

37

Svolgimento gCon la rettifica (2) si provvede ad ammortizzare i plusvalori in precedenzariconosciuti sempre al netto del relativo effetto fiscale differito. Per l’avviamentonon si effettuano svalutazioni in quanto il valore recuperabile è superiore a quantonon si effettuano svalutazioni in quanto il valore recuperabile è superiore a quantoiscritto in bilancio

bili ( l % )Immobili: ‐ 100 (plusv. 2000 x 5% ammortamento)Brevetti: ‐ 200 (plusv. 2000 x 10% ammortamento)Ammortamenti (costi operativi): +300Ammortamenti (costi operativi): +300

Quindi: minori attività e minori utili lordi per 300 per il 50% assorbitidalla fiscalità differita:

Oneri fiscali: 150Oneri fiscali: ‐ 150Risultato di esercizio: ‐ 150 (sia nello SP che nel CE)Passività fiscali differite: ‐ 150Passività fiscali differite: 150

38

SvolgimentoSvolgimento

l lN.B. se la capogruppo avesse optato per lavalutazione degli interessi di minoranza alrelativo fair value (riconoscendo, quindi il fullgoodwill) sarebbe variato sia il valore del nettodi pertinenza dei terzi sia il valoredell’avviamento. Se ipotizziamo un fair valuedella quota di minoranza pari a 2600 euro,l’avviamento sarebbe risultato pari a 1600 euro,mentre il capitale e riserve di terzi sarebberorisultate pari a 2600

39

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Eliminazione del valore d’acquisizione della

partecipazione contro il P.N. della controllata, e riconoscimento Plus. e

fiscalità (1)

Ammortamento dei plusvalori riconosciutiin precedenza al netto

del relativo effetto fiscale differito

(2)fiscalità (1) (2)CONTO ECONOMICORicavi operativi 10000 6000 16000Costi operativi 5000 3000 8000 +300Risultato operativo 5000 3000 8000 -300Proventi e oneri finanziari -100 -80 -180Proventi e oneri finanziari -100 -80 -180Risultato ante imposte 4900 2920 7820 -300Imposte 50% 1900 920 2820 -150Risultato netto 3000 2000 5000 -150STATO PATRIMONIALEAtti itàAttivitàImmobili, impianti e macchinari 10000 10000 20000 +2000 -100Avviamento 2000 +1400Altre Immobilizzazioni immateriali 1000 1000 2000 +2000 -200Partecipazioni 11000 11000 -11000Attività fiscali differite Rimanenze 3000 2500 5500Crediti commerciali 4000 2000 6000Disponibilità liquide e altre attività 3000 1500 4500Totale attivo 32000 17000 49000 -5600 -300Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600 -9600Riserve 1000 400 1400 -400Risultato di esercizio 3000 2000 5000 -150Patrimonio netto di terzi Capitale e riserve +2400PassivitàFondi oneri e rischi 2500 1500 4000Fondo imposte differite passive 200 200 +2000 -150Debiti commerciali 4800 2000 6800Debiti commerciali 4800 2000 6800Altre passività correnti 500 1500 2000Totale passivo e netto 32000 17000 49000 -5600 -300

40

Principi di consolidamentop

Nella redazione del bilancio consolidato gli elementi dell’attivo e delpassivo nonché i costi e i ricavi delle imprese incluse nelconsolidamento sono ripresi integralmente.Sono invece eliminati:a) le partecipazioni in imprese incluse nel consolidamento;b) i crediti e i debiti infragruppo;c) i costi e i ricavi infragruppo;c) i costi e i ricavi infragruppo;d) gli utili e le perdite infragruppo non realizzati.

N.B. Possono non essere eliminati, indicandone il motivo nella nota integrativa: gli importi relativi ai costi e ricavi, debiti e crediti

infragruppo e utili e perdite infragruppo se irrilevanti; gli utili e le perdite infragruppo se relativi ad operazioni correnti dell’impresa,

concluse a normali condizioni di mercato, quando la loro eliminazione comporta costi sproporzionati

41

L’eliminazione delle operazioni infragruppo

Sono operazioni di consolidamento:

‐ l’eliminazione di costi e ricavi, debiti e crediti infragruppo;

‐ l’eliminazione di utili e perdite infragruppo non realizzati verso terzi;;

‐ l’eliminazione dei dividendi infragruppo.

42

L’eliminazione di costi e ricavi, debiti e crediti infragruppo

Nel bilancio consolidato devono essere eliminati iNel bilancio consolidato devono essere eliminati i costi e i ricavi relativi ad operazioni poste in essere tra le imprese incluse nel consolidamento, nonché i debiti e i crediti inerenti le operazioni medesimedebiti e i crediti inerenti le operazioni medesime

Sulla base della teoria della capogruppo ( d l ) l

p g pp(metodo integrale), queste eliminazioni vanno

effettuate per il loro intero ammontare, anche in presenza di azionisti di minoranzap

L’eliminazione di costi e ricavi, debiti e crediti infragruppo non comporta variazioni del risultatoinfragruppo non comporta variazioni del risultato economico consolidato; di conseguenza, non variano le imposte di competenza dell’esercizio

43

L’eliminazione di utili e perdite infragruppo

Nel bilancio consolidato devono essere eliminatigli utili e le perdite conseguenti ad operazioni( l / dit ) ff tt t t l(come le compra/vendite) effettuate tra leimprese incluse nel consolidamento e relative avalori compresi nel patrimonio (come lerimanenze le immobilizzazioni o altre attività)rimanenze, le immobilizzazioni o altre attività)

Il risultato economico conseguito dal gruppo deveIl risultato economico conseguito dal gruppo deveessere, infatti, quello generato dall’attività delgruppo nei confronti dei terzi e non quello che lesingole società hanno realizzato operando tra disingole società hanno realizzato operando tra diloro

44

L’eliminazione di utili e perdite infragruppo

Se ad esempio, una partecipata ha vendutoprodotti alla partecipante realizzando un utile,p p pe questi prodotti sono ancora presenti, intutto o in parte nelle rimanenze finali dellatutto o in parte, nelle rimanenze finali dellapartecipante, l’utile sulla vendita, dal punto divista del gruppo non si è realizzato e perciòvista del gruppo, non si è realizzato e perciòdeve essere eliminato mediante riduzione delvalore dell’attivo della partecipante e dell’utilerealizzato dalla partecipata

45

L’eliminazione di utili e perdite infragruppo: effetti fiscali

Vanno altresì rilevati gli effetti fiscali relativi alleoperazioni eliminate; il che vuol dire che se aoperazioni eliminate; il che vuol dire che, se afronte degli utili infragruppo sono state stanziate

l b l d ll à h l himposte nel bilancio della società che li hacontabilizzati, dette imposte vanno differite finoal realizzo dell’operazione con terzi esterni algruppogruppo

46

Esercitazione: L’eliminazione dei costi/ricavi, debiti/crediti infragruppo

L i tà Alf d ti t i i d ll’80%• La società Alfa detiene una partecipazione dell’80%acquisita l’1.1.X.

• Nel corso dell’esercizio X la società Alfa ha effettuatoNel corso dell esercizio X la società Alfa ha effettuatouna prestazione di servizi a Beta per un totale di € 500.Alfa ha rilevato il proprio ricavo tra i ricavi operativi

t B t l h il t t i i ti ti i Almentre Beta lo ha rilevato tra i propri costi operativi. Al31.12.X la transazione risulta regolata soloparzialmente (per 200) e per 300 si rilevano crediti ep (p ) pdebiti infragruppo.

• Utilizzando il foglio di lavoro di seguito riportato sid ll li i i d i i/ i i di i/d bi iproceda alla eliminazione dei costi/ricavi, crediti/debiti

ingragruppo

47

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Eliminazione dei costi/ricavi

infragruppo (1)

Eliminazione dei crediti/debiti

infragruppo (1)

CONTO ECONOMICORicavi operativi 15000 6000 21000Costi operativi (inclusa variaz. rimanze) 9000 3000 12000Risultato operativo 6000 3000 9000Proventi e oneri finanziari -100 -80 -180Risultato ante imposte 5900 2920 8820Imposte 50% 2400 920 3320Risultato netto 3500 2000 5500STATO PATRIMONIALEAttivitàAttivitàImmobili, impianti e macchinari 10000 10000 20000Avviamento Altre Immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Atti ità fi li diff itAttività fiscali differite Rimanenze 3000 7500 10500Crediti commerciali 5000 2000 7000Disponibilità liquide e altre attività 2500 1500 4000Totale attivo 32500 22000 54500Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600Riserve 1000 400 1400Risultato di esercizio 3500 2000 5500Patrimonio netto di terziPatrimonio netto di terzi Capitale e riserve PassivitàFondi oneri e rischi 2500 1500 4000Fondo imposte differite passive 200 200D biti i li 4800 7000 11800

48

Debiti commerciali 4800 7000 11800Altre passività correnti 500 1500 2000Totale passivo e netto 32500 22000 54500

SvolgimentoSvolgimento

C l ifi (1) i d d li i iCon la rettifica (1) si provvede ad eliminare icosti/ricavi infragruppo per il loro intero

t (500)ammontare (500)

Con la rettifica (2) si provvede ad eliminare idebiti/crediti per la parte ancora “accesa” (300)

Non essendo variato il risultato d’esercizio nonNon essendo variato il risultato d esercizio nonbisogna tener conto dell’effetto fiscale differito

49

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Eliminazione dei costi/ricavi

infragruppo (1)

Eliminazione dei crediti/debiti

infragruppo (1)

CONTO ECONOMICORicavi operativi 15000 6000 21000 -500Costi operativi (inclusa variaz. rimanze) 9000 3000 12000 -500Risultato operativo 6000 3000 9000 0Proventi e oneri finanziari -100 -80 -180Risultato ante imposte 5900 2920 8820 0Imposte 50% 2400 920 3320Risultato netto 3500 2000 5500 0STATO PATRIMONIALEAttivitàAttivitàImmobili, impianti e macchinari 10000 10000 20000Avviamento Altre Immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Atti ità fi li diff itAttività fiscali differite Rimanenze 3000 7500 10500Crediti commerciali 5000 2000 7000 -300Disponibilità liquide e altre attività 2500 1500 4000Totale attivo 32500 22000 54500 -300Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600Riserve 1000 400 1400Risultato di esercizio 3500 2000 5500Patrimonio netto di terziPatrimonio netto di terzi Capitale e riserve PassivitàFondi oneri e rischi 2500 1500 4000Fondo imposte differite passive 200 200D biti i li 4800 7000 11800 300Debiti commerciali 4800 7000 11800 -300Altre passività correnti 500 1500 2000Totale passivo e netto 32500 22000 54500 -300

50

Esercitazione: L’eliminazione di utili infragruppo (inclusi nelle rimanenze) che si trovano solo parzialmente nel magazzinorimanenze) che si trovano solo parzialmente nel magazzino

dell’acquirente.

L i tà Alf d ti t i i t t lit i ll• La società Alfa detiene una partecipazione totalitaria nellasocietà Beta.

• Nel corso dell’esercizio la società Beta ha venduto ad Alfa alprezzo unitario di 100 n. 200 unità di merce acquistateprecedentemente al costo unitario di 80. In data 31.12 dallacontabilità di magazzino di Alfa risulta che solo il 40% dellacontabilità di magazzino di Alfa risulta che solo il 40% dellamerce è stato venduto a terzi (il debito di Alfa verso Betarisulta interamente regolato).Utili d il f li di l di it i t t i• Utilizzando il foglio di lavoro di seguito riportato sieffettuino le sole operazioni di consolidamento relativeall’operazione descritta.

• Si tenga presente che le società del gruppo sono gravate daun’aliquota fiscale pari al 50%.

51

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Effetto dell’eliminazione

dell’utile infragruppo(1)

CONTO ECONOMICOCONTO ECONOMICORicavi operativi 15000 6000 21000Costi operativi (inclusa variaz.rimanze) 9000 3000 12000Risultato operativo 6000 3000 9000Proventi e oneri finanziari -100 -80 -180Risultato ante imposte 5900 2920 8820Imposte 50% 2400 920 3320Risultato netto 3500 2000 5500STATO PATRIMONIALEAttivitàImmobili, impianti e macchinari 10000 10000 20000Avviamento Altre Immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Attività fiscali differiteAttività fiscali differite Rimanenze 3000 7500 10500Crediti commerciali 5000 2000 7000Disponibilità liquide e altre attività 2500 1500 4000Totale attivo 32500 22000 54500Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600Riserve 1000 400 1400Risultato di esercizio 3500 2000 5500Patrimonio netto di terzi Capitale e riserve PassivitàFondi oneri e rischi 2500 1500 4000Fondo imposte differite passive 200 200Debiti commerciali 4800 7000 11800

52

Debiti commerciali 4800 7000 11800Altre passività correnti 500 1500 2000Totale passivo e netto 32500 22000 54500

SvolgimentoSvolgimento Con la rettifica (1) si provvede ad eliminare l’utile infragruppo con riferimentoCon la rettifica (1) si provvede ad eliminare l’utile infragruppo con riferimento

alla cessione di merci descritta per un importo pari a 2400.

200 x 60% 120 unità ancora presenti ancora in magazzino200 x 60% = 120 unità ancora presenti ancora in magazzino.Calcolo dell’utile infragruppo da eliminare:120 x (100 – 80) = 2400.

La differenza (100 – 80) rappresenta il profitto unitario che appunto è pari a20.

’ li i i d ll’ il id i d l l d ll iL’eliminazione dell’utile comporta una riduzione del valore delle rimanenzepresenti nello stato patrimoniale di 2400, ed un aumento del costioperativi nel conto economico dello stesso importo (si ricorda che tra icosti operativi rientrano anche le variazioni di rimanenze calcolate comecosti operativi rientrano anche le variazioni di rimanenze calcolate comedifferenza tra Rim. Iniziali – Rim. Finali).

Essendo variato anche il risultato d’esercizio bisogna tener conto anchedell’effetto fiscale differito.

53

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Effetto dell’eliminazione

dell’utile infragruppo(1)

CONTO ECONOMICOCONTO ECONOMICORicavi operativi 15000 6000 21000Costi operativi (inclusa variaz. rimanze) 9000 3000 12000 +2400Risultato operativo 6000 3000 9000 -2400Proventi e oneri finanziari -100 -80 -180Risultato ante imposte 5900 2920 8820 -2400Imposte 50% 2400 920 3320 -1200Risultato netto 3500 2000 5500 -1200STATO PATRIMONIALEAttivitàImmobili, impianti e macchinari 10000 10000 20000Avviamento Altre Immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Attività fiscali differite +1200Attività fiscali differite +1200Rimanenze 3000 7500 10500 -2400Crediti commerciali 5000 2000 7000Disponibilità liquide e altre attività 2500 1500 4000Totale attivo 32500 22000 54500 -1200Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600Riserve 1000 400 1400Risultato di esercizio 3500 2000 5500 -1200Patrimonio netto di terzi Capitale e riserve PassivitàFondi oneri e rischi 2500 1500 4000Fondo imposte differite passive 200 200Debiti commerciali 4800 7000 11800Debiti commerciali 4800 7000 11800Altre passività correnti 500 1500 2000Totale passivo e netto 32500 22000 54500 -1200

54

Esercitazione: L’eliminazione di utili infragruppo (inclusinelle rimanenze) con svalutazione successiva dellenelle rimanenze) con svalutazione successiva dellerimanenze per adeguamento al valore di mercato.

• L i tà Alf d ti t i i t t lit i ll i tà• La società Alfa detiene una partecipazione totalitaria nella societàBeta.

• Nel corso dell’esercizio la società Alfa ha venduto ad Beta merci perl di 4000 l li l t t tiun valore di 4000 per le quali la capogruppo aveva sostenuto costi

pari a 3000.• In data 31.12 dalla contabilità di magazzino di Beta risulta che le

i t t d t t i t t l t tmerci non sono state ancora vendute a terzi e sono state valutate3500 a seguito di una svalutazione effettuata da Beta per tenerconto del loro minor valore di mercato.U ili d il f li di l di i i i ff i l l• Utilizzando il foglio di lavoro di seguito riportato si effettuino le soleoperazioni di consolidamento relative all’operazione descritta.

• Si tenga presente che le società del gruppo sono gravate da’ fun’aliquota fiscale pari al 50%.

55

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Effetto dell’eliminazione

dell’utile infragruppo(1)

CONTO ECONOMICOCONTO ECONOMICORicavi operativi 14000 6000 20000Costi operativi (inclusa variaz. rimanze) 10000 3000 13000Risultato operativo 4000 3000 7000Proventi e oneri finanziari -100 -80 -180Risultato ante imposte 3900 2920 6820Imposte 50% 2400 920 3320Risultato netto 1500 2000 3500STATO PATRIMONIALEAttivitàImmobili, impianti e macchinari 10000 10000 20000Avviamento Altre Immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Attività fiscali differiteAttività fiscali differite Rimanenze 3000 6500 9500Crediti commerciali 4000 2000 6000Disponibilità liquide e altre attività 4500 1500 6000Totale attivo 33500 21000 54500Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600Riserve 1000 400 1400Risultato di esercizio 1500 2000 3500Patrimonio netto di terzi Capitale e riserve PassivitàFondi oneri e rischi 2500 1500 4000Fondo imposte differite passive 200 200Debiti commerciali 7800 6000 13800Debiti commerciali 7800 6000 13800Altre passività correnti 500 1500 2000Totale passivo e netto 33500 21000 54500

56

SvolgimentoSvolgimento

• Con la rettifica (1) si elimina l’utile infragruppoancora incluso nel valore delle rimanenze di Beta.

• Sebbene le merci siano state acquistate da Betaad un prezzo di 4000, per eliminare l’utilead un prezzo di 4000, per eliminare l utileinfragruppo è sufficiente rettificare il valore dellemerci di 500 e non di 1000 in quanto in seguitomerci di 500, e non di 1000, in quanto in seguitoalla svalutazione effettuata da Beta le mercipresenti in magazzino hanno un valore di 3500 epresenti in magazzino hanno un valore di 3500 enon più 4000 che è il prezzo sostenuto da Beta.

57

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Effetto dell’eliminazione

dell’utile infragruppo(1)

CONTO ECONOMICOCONTO ECONOMICORicavi operativi 14000 6000 20000Costi operativi (inclusa variaz. rimanze) 10000 3000 13000 +500Risultato operativo 4000 3000 7000 -500Proventi e oneri finanziari -100 -80 -180Risultato ante imposte 3900 2920 6820 -500Imposte 50% 2400 920 3320 -250Risultato netto 1500 2000 3500 -250STATO PATRIMONIALEAttivitàImmobili, impianti e macchinari 10000 10000 20000Avviamento Altre Immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Attività fiscali differite +250Attività fiscali differite +250Rimanenze 3000 6500 9500 -500Crediti commerciali 4000 2000 6000Disponibilità liquide e altre attività 4500 1500 6000Totale attivo 33500 21000 54500 -250Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600Riserve 1000 400 1400Risultato di esercizio 1500 2000 3500 -250Patrimonio netto di terzi Capitale e riserve PassivitàFondi oneri e rischi 2500 1500 4000Fondo imposte differite passive 200 200Debiti commerciali 7800 6000 13800Debiti commerciali 7800 6000 13800Altre passività correnti 500 1500 2000Totale passivo e netto 33500 21000 54500 -250

58

Eliminazione degli utili/perdite infragruppo non realizzati in presenza di immobilizzazioni

N l li tili i f i li i d llNel caso gli utili infragruppo si realizzino per mezzo della cessione di beni ammortizzabili si rende necessario provvedere a:pEliminare gli utili e perdite (rispettivamenteplusvalenze o minusvalenze) da alienazione interna

id d il l ti ff tt fi l diff it Iconsiderando il relativo effetto fiscale differito. In casodi perdita infragruppo è necessario confrontare ilvalore del bene con il suo valore d’uso.Procedere all’aggiustamento degli ammortamenticome se l’operazione infragruppo non fosse mai

A h i biavvenuta. Anche in questo caso bisogna tener contodell’impatto sulla fiscalità differita.

59

Esercitazione: eliminazione di utili infragruppo derivanti dalla cessione di immobilizzazioni con adeguamento deglicessione di immobilizzazioni con adeguamento degli

ammortamenti

La società Alfa detiene una partecipazione totalitaria nella società Beta

All’inizio dell’esercizio la società Alfa ha venduto un impianto a Beta per 4000 euro. L’impiantorisulta in parte già ammortizzato e iscritto in contabilità ai seguenti valori:risulta in parte già ammortizzato e iscritto in contabilità ai seguenti valori:Costo storico 6000Fondo Ammortamento 3600Valore netto contabile 2400

A fine esercizio l’impianto risulta essere ancora contabilizzato nel bilancio di BetaLa Società Alfa ammortizzava l’impianto al 10% annuo a quote costanti. La Società Beta, invece,ammortizza l’impianto ad una aliquota del 20% sempre a quote costanti. Si tenga presente che lesocietà del gruppo sono gravate da un’aliquota fiscale pari al 50%

Si provveda ad eliminare la plusvalenza interna pari a 1600, calcolata come di seguito:

Plusvalenza = Valore di vendita – valore residuo contabile1600 = 4000 ‐ 2400

e all’aggiustamento degli ammortamenti al fine di pervenire alla redazione del bilancioldi tconsoldiato

60

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Effetto dell’eliminazione della

plusvalenza infragruppo (1)

Effetto dell’adeguamento

degli ammortamenti (2)

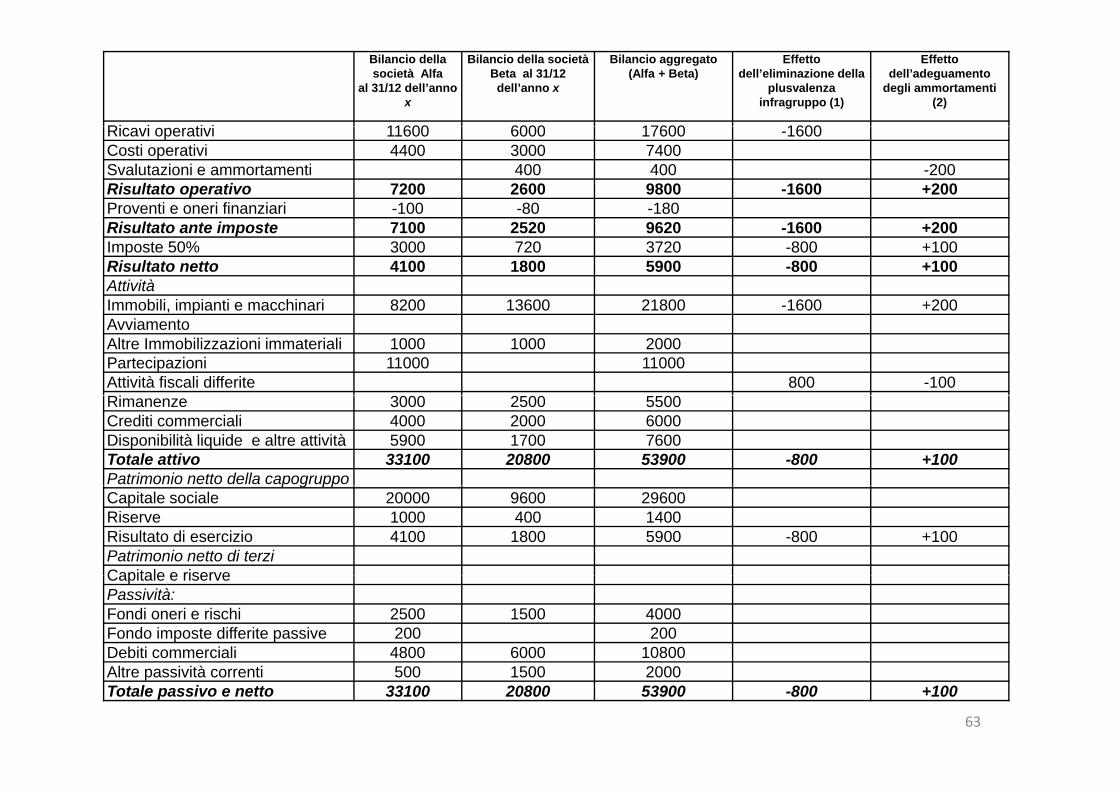

Ri i ti i 11600 6000 17600Ricavi operativi 11600 6000 17600Costi operativi 4400 3000 7400Svalutazioni e ammortamenti 400 400Risultato operativo 7200 2600 9800Proventi e oneri finanziari -100 -80 -180Risultato ante imposte 7100 2520 9620Imposte 50% 3000 720 3720Risultato netto 4100 1800 5900AttivitàImmobili impianti e macchinari 8200 13600 21800Immobili, impianti e macchinari 8200 13600 21800Avviamento Altre Immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Attività fiscali differite Ri 3000 2 00 00Rimanenze 3000 2500 5500Crediti commerciali 4000 2000 6000Disponibilità liquide e altre attività 5900 1700 7600Totale attivo 33100 20800 53900Patrimonio netto della capogruppop g ppCapitale sociale 20000 9600 29600Riserve 1000 400 1400Risultato di esercizio 4100 1800 5900Patrimonio netto di terzi Capitale e riserveCapitale e riserve Passività:Fondi oneri e rischi 2500 1500 4000Fondo imposte differite passive 200 200Debiti commerciali 4800 6000 10800

61

Altre passività correnti 500 1500 2000Totale passivo e netto 33100 20800 53900

SvolgimentoSvolgimento

• C l ttifi (1) i li i l l l t bili t i C E d• Con la rettifica (1) si elimina la plusvalenza contabilizzata in C.E. daAlfa per un valore pari a 1600 contro una riduzione in S.P. del valoredel bene per un identico importo. Poiché la rettifica in paroladetermina una variazione del risultato d’esercizio bisognadetermina una variazione del risultato d esercizio bisognaconsiderare anche l’effetto fiscale differito.

• Con la rettifica (2) si riducono gli ammortamenti degli impianti perriportarli al valore prima della cessioneriportarli al valore prima della cessione.

• Se non fosse mai avvenuta la cessione Alfa avrebbe ammortizzato ilbene oggetto di scambio per 600 (ossia il 10% del costo storico chepari a 6000) Invece Beta l’attuale proprietario dell’impianto hapari a 6000). Invece, Beta, l attuale proprietario dell impianto, haammortizzato il bene per 800 (20% del costo storico = costo pagato= 4000). Si rende necessario, quindi, adeguare l’ammortamentoattraverso una riduzione della voce ammortamenti e svalutazioniattraverso una riduzione della voce ammortamenti e svalutazioniper un importo di 200 (800‐600) compresa nella macrovoce costi.Allo stesso tempo bisogna prendere in considerazione l’effettofiscale differito.fiscale differito.

62

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Effetto dell’eliminazione della

plusvalenza infragruppo (1)

Effetto dell’adeguamento

degli ammortamenti (2)

Ri i ti i 11600 6000 17600 1600Ricavi operativi 11600 6000 17600 -1600Costi operativi 4400 3000 7400Svalutazioni e ammortamenti 400 400 -200Risultato operativo 7200 2600 9800 -1600 +200Proventi e oneri finanziari -100 -80 -180Risultato ante imposte 7100 2520 9620 -1600 +200Imposte 50% 3000 720 3720 -800 +100Risultato netto 4100 1800 5900 -800 +100AttivitàImmobili impianti e macchinari 8200 13600 21800 -1600 +200Immobili, impianti e macchinari 8200 13600 21800 -1600 +200Avviamento Altre Immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Attività fiscali differite 800 -100Ri 3000 2 00 00Rimanenze 3000 2500 5500Crediti commerciali 4000 2000 6000Disponibilità liquide e altre attività 5900 1700 7600Totale attivo 33100 20800 53900 -800 +100Patrimonio netto della capogruppop g ppCapitale sociale 20000 9600 29600Riserve 1000 400 1400Risultato di esercizio 4100 1800 5900 -800 +100Patrimonio netto di terzi Capitale e riserveCapitale e riserve Passività:Fondi oneri e rischi 2500 1500 4000Fondo imposte differite passive 200 200Debiti commerciali 4800 6000 10800Altre passività correnti 500 1500 2000Totale passivo e netto 33100 20800 53900 -800 +100

63

Esercitazione: eliminazione delle perdite infragruppo derivanti dalla cessione di immobilizzazioni con adeguamento deglidalla cessione di immobilizzazioni con adeguamento degli

ammortamenti

• La società Alfa detiene una partecipazione totalitaria nella società Beta• La società Alfa detiene una partecipazione totalitaria nella società Beta.• All’inizio dell’esercizio la società Alfa ha venduto un impianto a Beta per 2000 euro.

L’impianto risulta in parte già ammortizzato e iscritto in contabilità ai seguenti valori:• Costo storico 6000• Fondo Ammortamento 3600• Valore netto contabile 2400• A fine esercizio l’impianto risulta essere ancora contabilizzato nel bilancio di Beta.

L S i à Alf i l’i i l 10% i L S i à B• La Società Alfa ammortizzava l’impianto al 10% annuo a quote costanti. La Società Beta,invece, ammortizza l’impianto ad una aliquota del 20% sempre a quote costanti. Siipotizzi che il valore d’uso dell’immobilizzazione ceduta sia superiore a 2400. Si tengapresente che le società del gruppo sono gravate da un’aliquota fiscale pari al 50%.Si provveda ad eliminare laminusvalenza interna pari a ‐ 400, calcolata come di seguito:

Minusvalenza = Valore di vendita – valore residuo contabile400 = 2000 2400‐ 400 = 2000 ‐ 2400

e all’aggiustamento degli ammortamenti al fine di pervenire alla redazione del bilancioconsolidato

64

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Eliminazione della plusvalenza infragruppo

(1)

Adeguamento degli ammortamenti

(2)

Ricavi operativi 11600 6000 17600Costi operativi 4400 3000 7400Svalutazioni e ammortamenti 400 400Risultato operativo 7200 2600 9800Proventi e oneri finanziari -100 -80 -180Proventi e oneri finanziari 100 80 180Risultato ante imposte 7100 2520 9620Imposte 50% 3000 720 3720Risultato netto 4100 1800 5900AttivitàImmobili impianti e macchinari 8200 13600 21800Immobili, impianti e macchinari 8200 13600 21800Avviamento Altre Immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Attività fiscali differite Rimanenze 3000 2500 5500Crediti commerciali 4000 2000 6000Disponibilità liquide e altre attività 5900 1700 7600Totale attivo 33100 20800 53900Patrimonio netto della capogruppoPatrimonio netto della capogruppoCapitale sociale 20000 9600 29600Riserve 1000 400 1400Risultato di esercizio 4100 1800 5900Patrimonio netto di terzi Capitale e riserveCapitale e riserve Passività:Fondi oneri e rischi 2500 1500 4000Fondo imposte differite passive 200 200Debiti commerciali 4800 6000 10800Altre passività correnti 500 1500 2000Totale passivo e netto 33100 20800 53900

65

SvolgimentoSvolgimento

C l i l t bili t i C E d Alf• Con la minusvalenza contabilizzata in C. E. da Alfa per unvalore di 400 contro un incremento in S. P. del valore delbene per un importo identico. Variando il risultato’ ’ ff fd’esercizio bisogna considerare anche l’effetto fiscale

differito ad esso associato.• Con la rettifica (2) si incrementano gli ammortamenti degliCon la rettifica (2) si incrementano gli ammortamenti degli

impianti per riportarli al valore prima della cessione. In casodi mancata cessione Alfa avrebbe iscritto ammortamentiper 600 (10% di 6000) mentre in seguito alla vendita Betaper 600 (10% di 6000), mentre, in seguito alla vendita, Betaha rilevato un ammortamento per 400 (20% di 2000). Sirende necessario, quindi, adeguare il valored ll’ t t tt t di 200 d lldell’ammortamento attraverso un aumento di 200 dellavoce ammortamenti e svalutazione compresa nellamacrovoce costi.

66

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Effetto dell’eliminazione della

plusvalenza infragruppo (1)

Effetto dell’adeguamento

degli ammortamenti (2)

Ricavi operativi 11600 6000 17600Costi operativi 4400 3000 7400 -400Svalutazioni e ammortamenti 400 400 +200Risultato operativo 7200 2600 9800 +400 -200Proventi e oneri finanziari -100 -80 -180Proventi e oneri finanziari 100 80 180Risultato ante imposte 7100 2520 9620 +400 -200Imposte 50% 3000 720 3720 +200 -100Risultato netto 4100 1800 5900 +200 -100AttivitàImmobili impianti e macchinari 8200 13600 21800 +400 200Immobili, impianti e macchinari 8200 13600 21800 +400 -200Avviamento Altre Immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Attività fiscali differite Rimanenze 3000 2500 5500Crediti commerciali 4000 2000 6000Disponibilità liquide e altre attività 5900 1700 7600Totale attivo 33100 20800 53900 +400 -200Patrimonio netto della capogruppoPatrimonio netto della capogruppoCapitale sociale 20000 9600 29600Riserve 1000 400 1400Risultato di esercizio 4100 1800 5900 +200 -100Patrimonio netto di terzi Capitale e riserveCapitale e riserve Passività:Fondi oneri e rischi 2500 1500 4000Fondo imposte differite passive 200 200 +200 -100Debiti commerciali 4800 6000 10800Altre passività correnti 500 1500 2000Totale passivo e netto 33100 20800 53900 +400 -200

67

Eliminazione dividendi infragruppoEliminazione dividendi infragruppo

I dividendi distribuiti dalle partecipate e rilevati d ll i i C E idalla partecipante in C.E. come proventi

finanziari devono essere stornati in sede di consolidamento per evitare che gli stessi sianoconsolidamento, per evitare che gli stessi siano considerati due volte: una volta come dividendi e un’altra come quota del risultato di esercizioe un altra come quota del risultato di esercizio della partecipata di pertinenza del gruppo

68

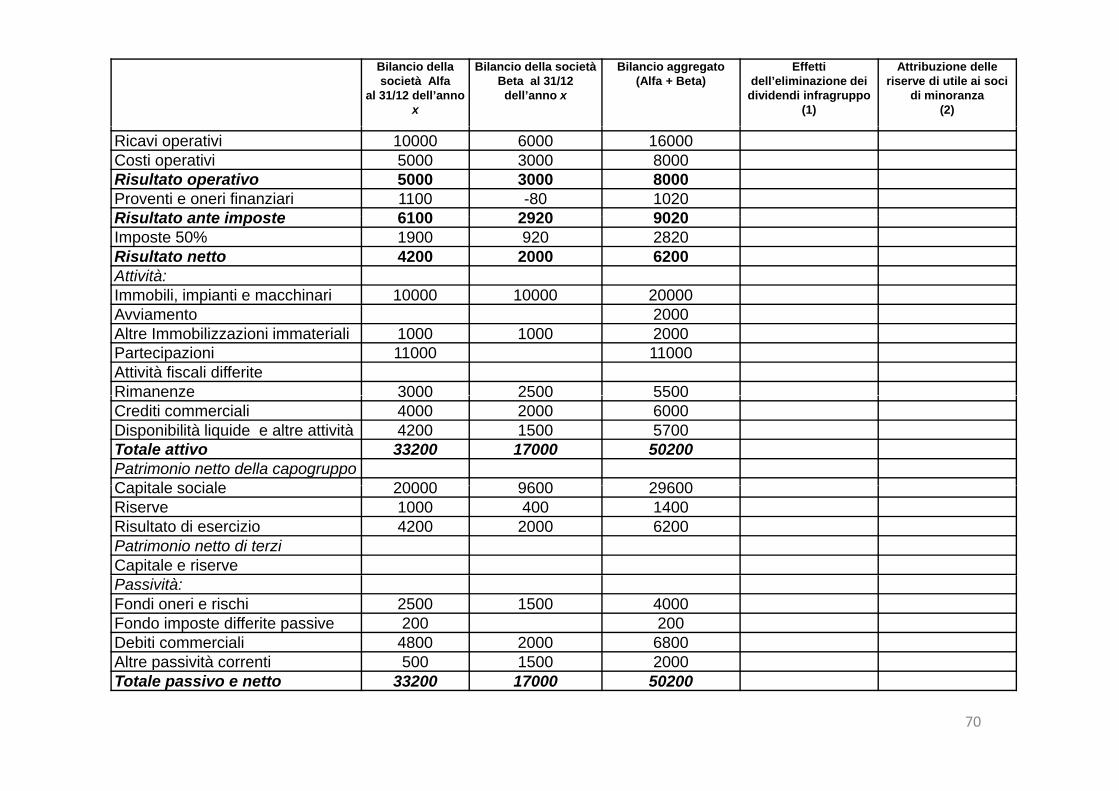

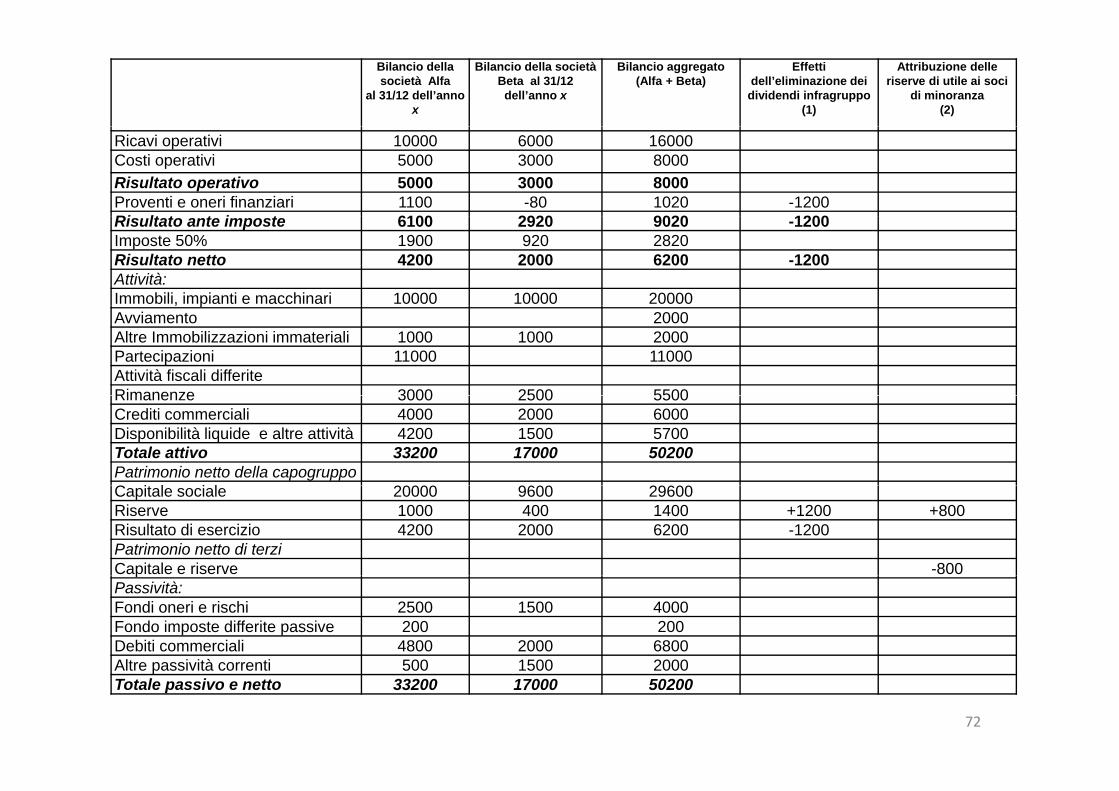

Esercitazione: eliminazione di dividendi infragruppo in presenza di minoranze

i à lf d i i i d lLa società Alfa detiene una partecipazione del60% in Beta, società consolidata integralmente.Durante l’esercizio X la controllata Beta utilizzariserve accumulate durante l’esercizioprecedente per la distribuzione di un dividendocomplessivo pari a 2000. Si osserva che Alfasocio di Beta per il 60% e che Alfa contabilizzal’importo ricevuto tra i proventi finanziari.Prescindendo dalle problematiche fiscali sirediga il bilancio consolidato

69

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Effetti dell’eliminazione dei

dividendi infragruppo(1)

Attribuzione delleriserve di utile ai soci

di minoranza(2)

Ricavi operativi 10000 6000 16000Costi operativi 5000 3000 8000Risultato operativo 5000 3000 8000Proventi e oneri finanziari 1100 -80 1020Risultato ante imposte 6100 2920 9020Risultato ante imposte 6100 2920 9020Imposte 50% 1900 920 2820Risultato netto 4200 2000 6200Attività:Immobili, impianti e macchinari 10000 10000 20000Avviamento 2000Altre Immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Attività fiscali differite Rimanenze 3000 2500 5500Rimanenze 3000 2500 5500Crediti commerciali 4000 2000 6000Disponibilità liquide e altre attività 4200 1500 5700Totale attivo 33200 17000 50200Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600Capitale sociale 20000 9600 29600Riserve 1000 400 1400Risultato di esercizio 4200 2000 6200Patrimonio netto di terzi Capitale e riserve Passività:Fondi oneri e rischi 2500 1500 4000Fondo imposte differite passive 200 200Debiti commerciali 4800 2000 6800Altre passività correnti 500 1500 2000

70

Altre passività correnti 500 1500 2000Totale passivo e netto 33200 17000 50200

SvolgimentoSvolgimento • Con la rettifica (1) si stornano i proventi finanziari rilevati da Alfa in C E per 1200• Con la rettifica (1) si stornano i proventi finanziari rilevati da Alfa in C.E. per 1200

(pari al 60% del dividendo distribuito di 2000) e, in contropartita si ricostruisce lariserva di utile in S.P. per lo stesso importo. In questo modo si ristabilisce lo stessovalore esistente al momento precedente la distribuzione dei dividendi.

• Con la rettifica (2) si attribuisce parte della riserva di utile ai soci di minoranza(800). Tecnicamente ciò avviene ripristinando l’importo di 800 nella voce “riserve”di pertinenza della capogruppo e stornando lo stesso importo dalla voce “riserve”di pertinenza di terzi.p

• Il senso di questa seconda rettifica si comprende meglio se si richiama la logicadella determinazione del patrimonio netto di terzi al momento del consolidamentodelle partecipazioni. Esso è calcolato sulla base del patrimonio (incluse le riserve)della controllata all’atto dell’acquisizione delle partecipazioni Tale patrimonio indella controllata all atto dell acquisizione delle partecipazioni. Tale patrimonio inseguito alla distribuzione dei dividendi dovrebbe essere inferiore rispetto a quantoloro inizialmente attribuito, in quanto una parte dello stesso è come se fosse statoloro rimborsato sottoforma di dividendi. Da qui la necessità di ridurre il patrimonioad essi inizialmente attribuito in fase di elisione delle partecipazioni e di ricostruiread essi inizialmente attribuito in fase di elisione delle partecipazioni e di ricostruireil valore delle riserve della controllata ripristinando, così, l’importo esistente primadella distribuzione.

71

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Effetti dell’eliminazione dei

dividendi infragruppo(1)

Attribuzione delleriserve di utile ai soci

di minoranza(2)

Ricavi operativi 10000 6000 16000Costi operativi 5000 3000 8000Risultato operativo 5000 3000 8000Proventi e oneri finanziari 1100 -80 1020 -1200Ri lt t t i t 6100 2920 9020 1200Risultato ante imposte 6100 2920 9020 -1200Imposte 50% 1900 920 2820Risultato netto 4200 2000 6200 -1200Attività:Immobili, impianti e macchinari 10000 10000 20000, pAvviamento 2000Altre Immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Attività fiscali differite Rimanenze 3000 2500 5500Rimanenze 3000 2500 5500Crediti commerciali 4000 2000 6000Disponibilità liquide e altre attività 4200 1500 5700Totale attivo 33200 17000 50200Patrimonio netto della capogruppoC i l i l 20000 9600 29600Capitale sociale 20000 9600 29600Riserve 1000 400 1400 +1200 +800Risultato di esercizio 4200 2000 6200 -1200Patrimonio netto di terzi Capitale e riserve -800pPassività:Fondi oneri e rischi 2500 1500 4000Fondo imposte differite passive 200 200Debiti commerciali 4800 2000 6800Altre passività correnti 500 1500 2000Altre passività correnti 500 1500 2000Totale passivo e netto 33200 17000 50200

72

Attribuzione del risultato d’esercizio di spettanza dei soci di minoranza

• La quota del risultato di esercizio delle imprese• La quota del risultato di esercizio delle impresecontrollate di pertinenza dei soci di minoranza vaesposta a riduzione del risultato netto di eserciziototale consolidato in una voce denominata “risultato ditotale consolidato in una voce denominata “risultato diesercizio di terzi”, sia nel conto economico, sia nellostato patrimoniale.

• Se le operazioni preliminari di consolidamento(omogeneizzazione dei principi contabili, eliminazionedi voci con esclusiva rilevanza fiscale) e/o di) /consolidamento (eliminazione di utili/perditeinfragruppo) hanno avuto impatto sul risultatodell’impresa controllata, si deve tener conto dell’effettop ,nel determinare la quota del risultato di esercizio dipertinenza dei soci di minoranza.

73

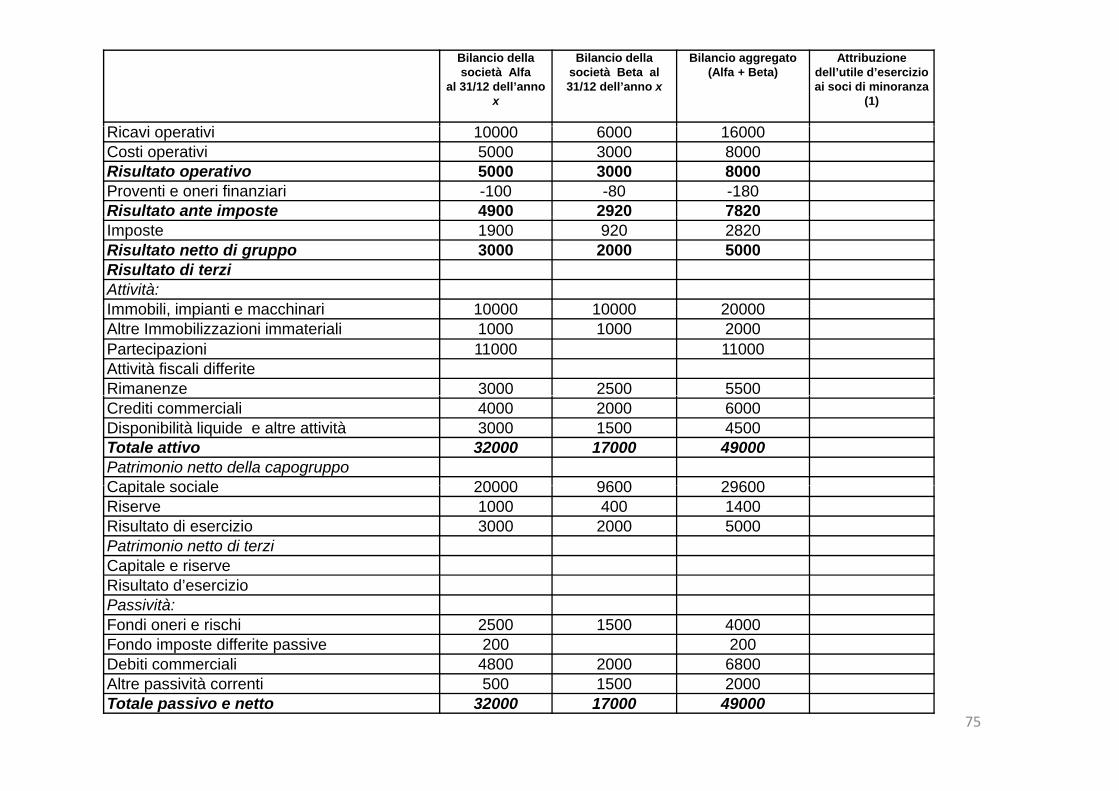

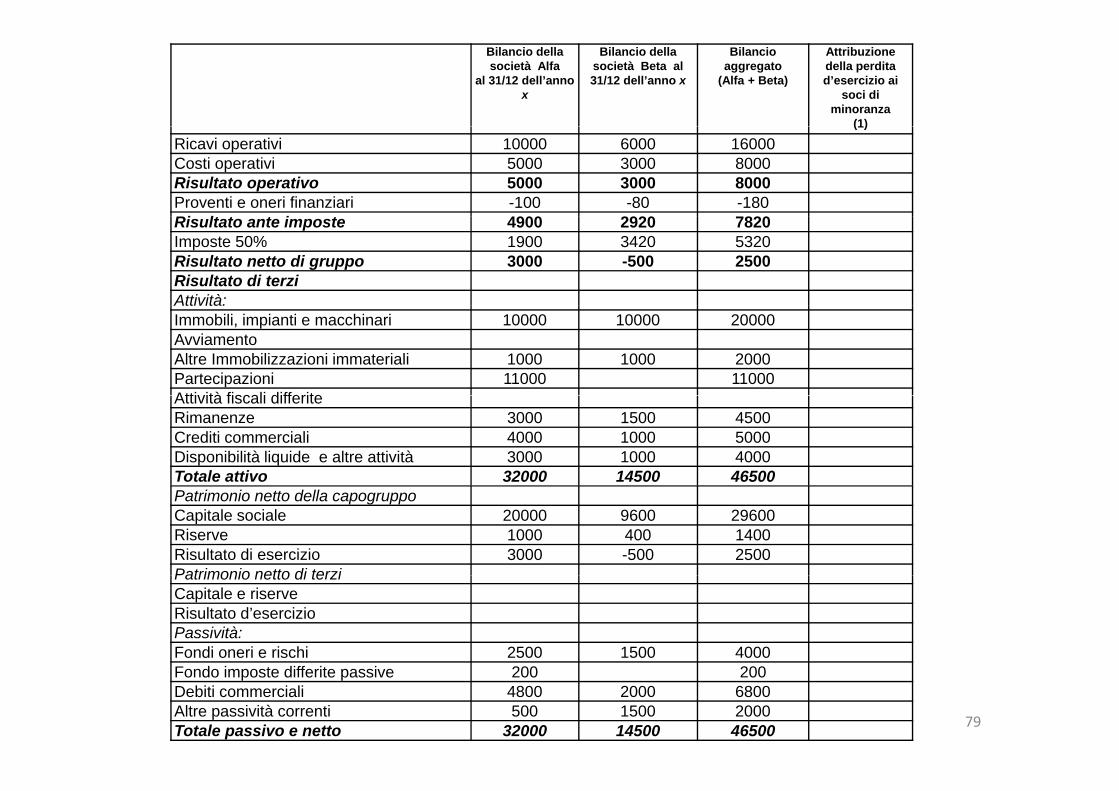

Esercitazione: Attribuzione dell’utile di esercizio ai soci di minoranza

La società Alfa detiene una partecipazione del 60% nellasocietà Beta.Nel corso dell’esercizio le operazioni intercorse tra le dueNel corso dell’esercizio le operazioni intercorse tra le duesocietà non hanno avuto impatto sul risultato dei soci diminoranza.Utilizzando il foglio di lavoro di seguito riportato, che contieneil bilancio al 31.12 delle due società Alfa e Beta, si effettui lerettifica di consolidamento relativa alla sola attribuzione delrettifica di consolidamento relativa alla sola attribuzione delrisultato di esercizio ai soci di minoranza.Si ipotizzi un carico fiscale di 1900 per Alfa e di 920 perBeta.

74

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Attribuzione dell’utile d’esercizio ai soci di minoranza

(1)

Ri i ti i 10000 6000 16000Ricavi operativi 10000 6000 16000Costi operativi 5000 3000 8000Risultato operativo 5000 3000 8000Proventi e oneri finanziari -100 -80 -180Risultato ante imposte 4900 2920 7820su tato a te poste 900 9 0 8 0Imposte 1900 920 2820Risultato netto di gruppo 3000 2000 5000Risultato di terziAttività:I bili i i ti hi i 10000 10000 20000Immobili, impianti e macchinari 10000 10000 20000Altre Immobilizzazioni immateriali 1000 1000 2000Partecipazioni 11000 11000Attività fiscali differite Rimanenze 3000 2500 5500Crediti commerciali 4000 2000 6000Disponibilità liquide e altre attività 3000 1500 4500Totale attivo 32000 17000 49000Patrimonio netto della capogruppoCapitale sociale 20000 9600 29600Capitale sociale 20000 9600 29600Riserve 1000 400 1400Risultato di esercizio 3000 2000 5000Patrimonio netto di terzi Capitale e riserve Risultato d’esercizioPassività:Fondi oneri e rischi 2500 1500 4000Fondo imposte differite passive 200 200Debiti commerciali 4800 2000 6800

75

Debiti commerciali 4800 2000 6800Altre passività correnti 500 1500 2000Totale passivo e netto 32000 17000 49000

SvolgimentoSvolgimento

• Con tale rettifica si provvede ad attribuire unaparte dell’utile di Beta (40%) alla voce del

l d’ drisultato d’esercizio di terzi, sia in contoeconomico che in stato patrimoniale.

• La quota di competenza delle minoranze è cosìcalcolata:

Utile di Beta: 2000 x 40% = 800L’utile complessivo di Beta dunque sempre pari aL utile complessivo di Beta dunque sempre pari a2000, viene distribuito tra il risultato di gruppo(60%) e il risultato di terzi (40%).( ) ( )

76

Bilancio della società Alfa

al 31/12 dell’anno x

Bilancio della società Beta al 31/12 dell’anno x

Bilancio aggregato(Alfa + Beta)

Attribuzione dell’utile d’esercizio ai soci di minoranza

(1)