contaduría pública 1

TRANSCRIPT

CONTADURÍA

PÚBLICA

PRESENTADO POR:

SOFIA GOMEZ RAMIREZ

CONTADURÍA PÚBLICA

• Es la profesión liberal o practica social, encargada de copiar, clasificar,

registrar, analizar, evaluar, sistematizar e interpretar información económica,

financiera, fiscal, jurídica y social que permite la toma de decisiones en

procura de proteger un bien determinado.

CONTABILIDAD

Es la ciencia social aplicado que

estudia la valoración integral de las

riquezas, a través de sistemas de

información referidos a procesos de

medición, valoración y control de

hechos económicos, financieros,

fiscales, administrativos, jurídicos,

sociales, ambientales y culturales

PERFIL PROFESIONAL DEL

CONTADOR PÚBLICO

• El perfil del contador publico parte de la necesidad universal de

información financiera, por lo que su actividad no se limita a las

entidades con fines de lucro, si no que sirve a todas las entidades

económicas, con dependencia de sus objetivos. De este modo el

contador publico sirve también a entidades no lucrativas, como en

el caso de organismos internacionales, gobiernos, entidades

publicas, sociedades civiles, fundaciones de asistencia, organismos

de centralizados, asociaciones deportivas etc.

DISCIPLINAS QUE AYUDAN A LA

CONTADURÍA PÚBLICA

• Disciplinas que ayudan a la contaduría.

• Matemáticas: Ayuda a interpretar y resolver conflictos mediante un procedimiento de lógica.

• Derecho: Entra en el contexto social brindando herramientas para conocer el marco legal.

• Administración: Se encarga del cumplimiento de las metas mediante la optimización.

• Economía: Estudia los factores sociales que ocurren para producir medios de existencia,distribución y consumo. Además de la generación o pérdida de la riqueza.

• Informática: Ayuda al desarrollo o implantación de sistemas para la organización de una entidad.

• Ciencias sociales: Estudian el comportamiento tanto social como individual.

• Finanzas: Permite una optimización de recursos financieros para el cumplimiento de un objetivo.

PROCESO CONTABLE

Proceso contable es el conjunto de fases a través de las cuales la contaduría

publica obtiene y comprueba información financiera.

La contabilidad observa las fases del proceso contable para obtener

información financiera, la auditoria sigue las mismas etapas, pero para

comprobar la corrección del producto de la contabilidad.

FASES DEL PROCESO CONTABLE

• Sistematización: fase inicial del proceso contable que establece el sistema de informaciónfinanciera en una entidad económica.

• Valuación: segunda fase del proceso contable. Cuantificada en unidades monetarias los recursosy obligaciones que adquiere una entidad económica en la celebración de transacciones financieras.

• Procesamiento: Tercera fase del proceso contable. Elabora los estados financieros resultantes delas transacciones celebradas por una entidad económica.

• Evaluación: cuarta fase del proceso contable. Califica el efecto de las transacciones celebradaspor una entidad económica.

• Información: quinta fase del proceso contable. Comunica la información financiera obtenida porla contabilidad.

JUNTA CENTRAL DE CONTADORES

• La Unidad Administrativa Especial Junta Central de Contadores es el

organismo rector de la profesión de la Contaduría Pública responsable del

registro, inspección y vigilancia de los Contadores Públicos y de las personas

jurídicas prestadoras de servicios contables, actuando como Tribunal

Disciplinario para garantizar el correcto ejercicio de la profesión contable y la

ética profesional.

CONCEJO TÉCNICO DE LA

CONTADURÍA PÚBLICA

• El Consejo Técnico de la Contaduría Pública es un organismo permanente,

encargado de la orientación técnica-científica de la profesión y de la

investigación de los principios de contabilidad y normas de auditoría de

aceptación general en el país.

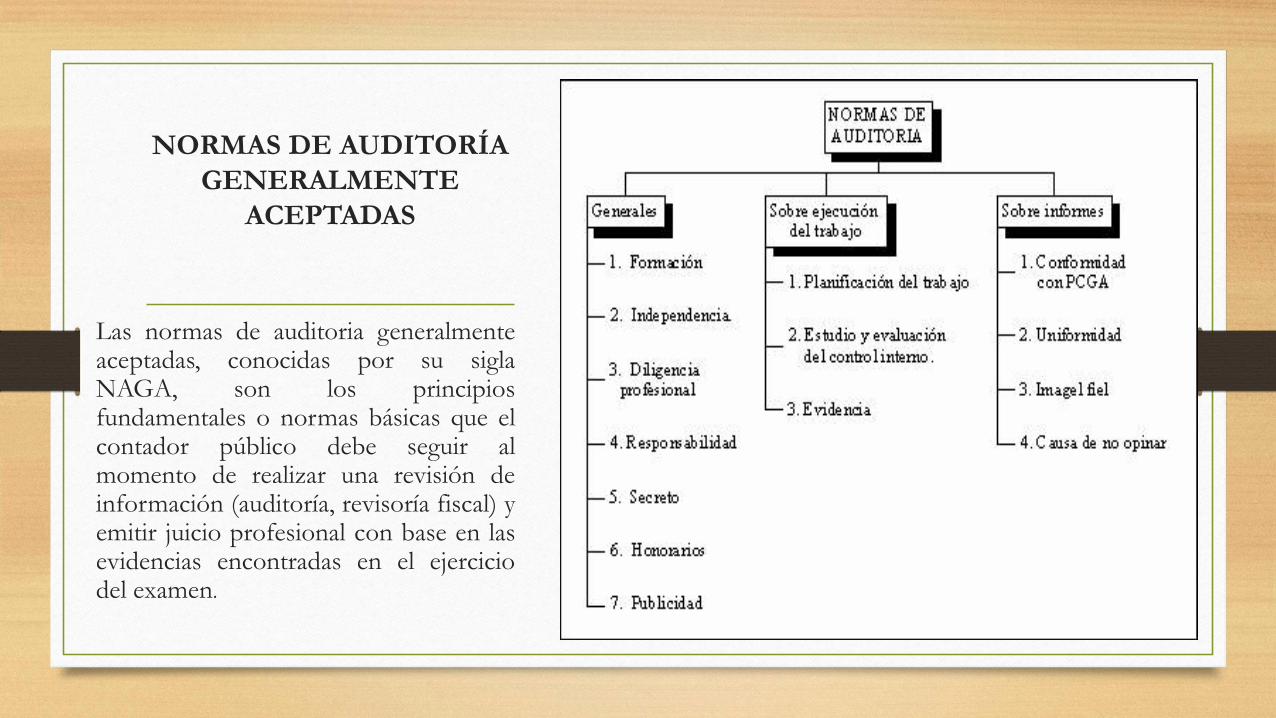

NORMAS DE AUDITORÍA

GENERALMENTE

ACEPTADAS

Las normas de auditoria generalmenteaceptadas, conocidas por su siglaNAGA, son los principiosfundamentales o normas básicas que elcontador público debe seguir almomento de realizar una revisión deinformación (auditoría, revisoría fiscal) yemitir juicio profesional con base en lasevidencias encontradas en el ejerciciodel examen.

RAMAS DE LA CONTADURÍA PÚBLICA

• Contabilidad: Procesa datos de carácter económico, cuantificándolos, presentándolos yrevelándolos como información financiera, a través de estados financieros y sus notas.

• Sociedades: Proporciona elementos de juicio para regular contablemente las organizacionesdonde intervienen dos o más personas como propietarios.

• Finanzas: Evalúa la información financiera. Desarrolla parámetros para medir el uso eficiente deldinero de una empresa.

• Costos: Genera información financiera relativa a la transformación de materia prima enproductos.

• Fiscal: Emite información relativa a los impuestos. Sirve para calcularlos y pagarloscorrectamente.

• Auditoría: Opina sobre la razonabilidad de la información financiera. Contabilidad administrativa

NORMAS INTERNACIONALES DE

INFORMACION FINANCIERA.

• Las Normas Internacionales de Información Financiera (NIIF), también

conocidas por sus siglas en inglés como IFRS (International Financial

Reporting Standard), son estándares técnicos contables adoptadas por el

IASB, institución privada con sede en Londres. Constituyen los Estándares

Internacionales o normas internacionales en el desarrollo

de la actividad contable y suponen un manual contable

de la forma como es aceptable en el mundo.

NORMAS INTERMACIONALES DE

AUDITORÍA

• Las Normas Internacionales de Auditoría se deberán aplicar en las auditorías

de los estados financieros. Las NIA contienen principios y procedimientos

básicos y esenciales para el auditor. Estos deberán ser interpretados en el

contexto de la aplicación en el momento de la auditoría.

NORMAS INTERNACIONALES DE

CONTABILIDAD

• Son normas contables de alta calidad, orientadas al inversor, cuyo objetivo es

reflejar la esencia económica de las operaciones del negocio, y presentar una

imagen fiel de la situación financiera de una empresa. Las NIC son emitidas

por el International Accounting Standards Board (IASB, anterior

International Accounting Standards Committee, IASC).

BIBLIOGRAFÍA

• https://es.wikipedia.org/wiki/Contadur%C3%ADa

• https://www.google.com.co/#q=funciones+del+consejo+tecnico+de+la+contaduria+publica

• https://www.google.com.co/?espv=2#tbm=isch&q=contabilidad&imgrc=vIq-O_gFYVaa4M%3A

• https://www.google.com.co/?espv=2#q=CONTADURIA+PUBLICA&tbm=isch

• https://www.google.com.co/?espv=2#tbm=isch&q=contabilidad&imgrc=j_wJ1xk1SsvU1M%3A

• http://www.normasinternacionalesdecontabilidad.es/nic/nic.htm

• http://aobauditores.com/nias/