coprporatsuudada vmet tsaaas

TRANSCRIPT

13-Р БҮЛЭГ Корпорацийн санхүүжилт ба зах зээлийн үр ашгийн 6 дүрэм

Өмнөх бүлгүүдэд балансын зүүн гар тал буюу аж ахуйн хөрөнгө, зардлын талаар үзэж ирлээ. Одоо бид балансын баруун гар тал ба хөрөнгийн зардлыг хэрхэн санхүүжүүлэх тал руу оръѐ. Өөрөөр хэлбэл та бүхэн мөнгийг хэрхэн зарцуулах тухай сурсан бол одоо түүнийг хэрхэн өсгөх талаар суралцъя. Мэдээжээр бид хөрөнгийн төлөвлөлтийн талаарх яриагаа бүхлээр нь орхиогүй билээ. Гэвч бид хамгийн энгийн томъѐолол болох бүх хөрөнгийн санхүүжилт гэсэн ойлголтыг гаргаж ирсэн. Өөрөөр хэлбэл компани нь үнэт цаас зарж мөнгө олоод дараа нь үндсэн хөрөнгөө санхүүжүүлдэг. Ийм замаар бэлэн мөнгөний урсгалыг бий болгож, энэхүү бэлэн мөнгө нь нь хувьцаа эзэмшигчдэд очих ба эсвэл 2 дахь удаагаа үндсэн хөрөнгийн санхүүжилтэнд орно. Хувьцаа эзэмшигчид нь компаний хөрөнгийг бий болгож, бизнесийн бүхий л эрсдлийг хүлээхийн хэрээр ашгийг хүртдэг.

Одоо бүгдээрээ бусад асуудлын талаар авч үзье. Бид компаний үндсэн хөрөнгийн бүтэц болон ирээдүйн хөрөнгө оруулалтын стратегийг өгөгдсөнөөр авч үзэн санхүүгийн хамгийн сайн стратегийг тодорхойлъѐ. Үүний тулд санхүүжилтийн олон хувилбаруудыг хооронд нь жишин шинжилгээ хийх болно. Жишээлбэл:

Компани нь олсон ашгаараа хөрөнгө оруулалт хийх үү, эсвэл ногдол ашиг төлөх үү?

Хэрэв компанид нэмэгдэл мөнгө хэрэгтэй болбол хувьцаа гаргах уу, эсвэл зээлэх үү?

Зээлээ урт хугацаагаар авах уу, эсвэл богино хугацаагаа авах уу?

Зээлийг энгийн урт хугацаат бонд гаргаж олох уу, эсвэл хөрвөх бонд (бонд эзэмшигчдээс компаний энгийн хувьцаа болж чаддаг бонд) гаргах уу? гэх мэтчилэн. Үүнээс гадна тоолж барамгүй олон янзын санхүүгийн хэлбэрүүд байдгийг ч харах болно.

Компаний хөрөнгийн санхүүжилтийн шийдвэрийг тогтвортой байлгах зорилго нь санхүүжилтийн шийдвэрээс өөр юм. Тодруулж хэлбэл, хөрөнгийн санхүүжилт ба санхүүгийн шийдвэр нь 2 өөр ойлголт юм. Олон тохиолдолд энэ нь нилээн агуулгатай томъѐолол. Компани нь ерөнхийдөө нэг үнэт цаасаа эргүүлэн худалдан авч нөгөөг гаргах замаар хөрөнгийн бүтцээ өөрчлөх боломжтой. Энэ тохиолдолд бэлэн мөнгөний эх үүсвэр олох тусгай хөрөнгө оруулалтын төсөл хэрэггүй болно. Компани нь нэгдүгээрт ямар төслийг боловсруулах шийдвэрээ гаргаад дараа нь түүнийг хэрхэн санхүүжүүлэх талаар боддог.

Заримдаа хөрөнгийн бүтцийн шийдвэр нь төслийн сонголт эсвэл ‚vice versa‛-с хамаардаг. Энэ тохиолдолд хөрөнгө оруулалт болон санхүүжилтийн шийдвэр нь хамтдаа яригддаг бөгөөд энэ номын хувьд хөрөнгө оруулалт болон санхүүжилтийн асуудлыг тусад нь авч үзнэ.

13.1 Бид үргэлж цэвэр өнөөгийн үнэ гэсэн томъѐолол дээр хүрч ирдэг /net present value-NPV/

Цэвэр өнөөгийн үнэ цэнэ нь хөрөнгө оруулалт ба санхүүжилтийн

асуудлыг ялгаж өгөхөд тусалдаг. Машин тоног төхөөрөмжийг зарах эсвэл бондоо худалдахын аль аль нь эрсдэлтэй хөрөнгийн үнэлгээг агуулдаг. Хөрөнгө

www.zaluu.comwww.zaluu.com

худалдах бол бодит санхүүжилт биш. Иймээс дээрх хоѐр тохиолдлын аль алинд нь бид цэвэр өнөөгийн үнэ цэнийг (NPV) тооцох шаардлагтай.

Зээлийн цэвэр өнөөгийн үнэ цэнэ гэсэн томъѐолол гайхал төрүүлэхээр сонсогдож болно. Гэвч дараахь жишээ бидний юу хэлэх гээд байгааг тайлбарлана. Засгийн газрын жижиг бизнесийг дэмжих бодлогын дагуу танай компанид 100000 долларыг 10 жилийн хугацаатай, 3 хувийн хүүтэй зээлүүлэх санал тавьжээ. Энэ нь юу гэсэн үг вэ гэвэл танай компани 10 жилийн турш жил бүр 3000 долларын хүү төлж, хугацааны эцэст 100000 доллараа төлөх хариуцлага хүлээнэ. Энэ саналыг хүлээн авах эсэхээ шийдэхийн тулд NPV-г боддог. Бид зээлийн гэрээний цэвэр өнөөгийн үнэ цэнийг ердийн бодох аргаараа бодож болно. Нэг ялгаа нь гэвэл бэлэн мөнгөний урсгал нь нэмэх дагалдах, урсгал нь хасах байна:

NPV= зээлийн хэмжээ –зээлийн хүүгийг одоогийн үнэлгээ –эргэн төлөгдөх зээлийн

цэвэр өнөөгийн үнэ цэнэ

Засгийн газрын зээл нь чамд санхүүжилт болох бөгөөд энэ нэг хуудас

цаас л таны 3000 долларын жил бүр түүнчлэн 100000 долларыг хугацааны эцэст эргүүлэн төлөхийн баталгаа болно. Хэрвээ тэр цаасыг хөрөнгийн зах зээл дээр чөлөөтэй худалдах болбол ямар үнэ хүрэх вэ? гэдгийг тооцохын тулд NPV-г тооцно. NPV-г тооцно гэдэг нь зээлээр үүссэн үүргийн үнэ цэнийг тооцно гэсэн үг.

10

10

1ii

r1

000,100

r1

3000000,100NPV

Эндээс мэдэгдэхгүй байгаа хувьсагч нь зөвхөн r – хөрөнгийн зардал

болно. r –ийг олбол энэ асуултанд хариулна. Манай компаний засгийн газраас гадна ямар хүүтэй мөнгийг хөрөнгийн зах зээлээс зээлэхэд зүгээр вэ?

Тэр хүү нь 10 хувь гэж үзье.

10

10

1ii

r1

000,100

r1

3000000,100NPV

=+100,000-56.988=+$43.012

Мэдээжээр зах зээлийн хүү 10 байхад 3 хувиар зээлэх нь ямар вэ гэж тоо

бодох хэрэггүй л дээ. Гэвч NPV-нь 43.012. Энэ нь боломжийн үнэ буюу маш ашигтай үнэ цэнийг харуулж байна. Мөн энэ нь хөрөнгө оруулалт болон санхүүжилтийн суурийн ижил төсөөтэйг харуулж байна.

Хөрөнгө оруулалт, санхүүжилтийн шийдвэр хоѐрын ялгаа

Зарим тохиолдолд хөрөнгө оруулалт нь санхүүжилтийн шийдвэрээс ямар

байдаг. Санхүүжилтын олон хэлбэрүүд тухайлбал үнэт цаас гэх мэтээр улам бүр өргөжсөөр байна.

Энэ бүгдийг судлахын тулд ерөнхий ба тусгай гэсэн зүйлийн талаар сурах болно. Мөн та бүхэн безнесийн аж ахуйн нэгжүүдийг санхүүжилтээр хангадаг гол санхүүгийн байгууллагын талаар мэдэх болно. Эцэст нь санхүүгийн талаарх толь бичигтэй болно. Та бүхэн tombstone, red herring,balloons, sinking funds гэх мэтийн олон хэллэгийн талаарх сонирхолтой түүхтэй танилцана.

Мөн санхүүжилтийн шийдвэр нь хөрөнгө оруулалтын шийдвэрээс ямар байх тохиолдол бий.

www.zaluu.comwww.zaluu.com

Нэгдүгээрт, санхүүжилтийн шийдвэр нь хөрөнгө оруулалтын шийдвэр шиг тийм эцсийн хариуцлагын түвшин байхгүй. Санхүүжилт нь хурдан өөрчлөгдөж чаддаг буюу өөрчлөлтийн үнэ цэнэ нь өндөр. Хоѐрдугаарт, тэнэг эсвэл ухаантай санхүүгийн стратегиар мөнгө алдах болон олох нь ховор. Өөрөөр хэлбэл өрсөлдөөний хуулийн дагуу NPV –нь 0-с их зөрүүтэй байх тийм санхүүгийн орчин олдоход амар биш.

Компани нь хөрөнгө оруулалтын шийдвэртэй тулгарсан үед өрсөлдөөний зах зээлд тийм сайн харагдахгүй. Энэ нь магадгүй тухайн газарзүйн бүсэд ижил төрлийн бизнесүүдэд цөөн тооны өрсөлдөгч байж болно. Тэгээд эдгээр нь өөрийн гэсэн онцлог хөрөнгөтэй байдаг. Ихэнхдээ энэ хөрөнгө бол үл хөдлөх хөрөнгө буюу патент, эксперт, нэр хүнд эсвэл зах зээлд эзэлсэн байр суурь байдаг. Эдгээр бүх зүйл нь нэмэх NPV-тэй төсөл олж өндөр ашиг олох замыг зааж өгнө. Гэхдээ тодорхой төслийн NPV-ийг нэмэх буюу хасах гэдгийг хэлэхэд хэцүү болгодог.

Санхүүгийн зах зээлд таны өрсөлдөөн бол санхүүгийн байгууллага, засгийн газрын, хотын болон орон нутгийн захиргаа, хувь хүмүүс, гадаадын компани болон засгийн газартай юу ч ярилгүйгээр бусад компаний адилаар WALL STREET-с хөрөнгө хайх явдал юм. Санхүүжилт хийж байгаа хөрөнгө оруулагчид харьцангуй тоотой ухаалаг:-‚мөнгөний төлөө оюун ухаан ажилдаг‛ гэсэн хэллэг байдаг.

Санхүүгийн ажиглагчид нь санхүүгийн зах зээлийг хэсэгчлэн, тэр хэсэгчилсэн хэсгээ хүртэл мөн жижиг хэсгүүдэд хуваан авч үздэг. Гэвч мөнгө эдгээр хэсгүүдэд хурдан шилжин явдаг.

Санхүүгийн сайн шийдвэр нь нэмэх NPV-ийг бий болгодгийг санаарай, Энэ нь хуримтлагдсан мөнгөний хэмжээ бий болсон өөрийн үнэ цэнээс илүү гарсан үед л үүснэ. Гэвч энэ байдлыг эсрэгээр нь авч үзье. Хэрэв үнэт цаасаа хасах NPV-ээр зарж байгаа бол энэ нь худалдан авагчид хасах NPV-г бий болгоно. Өмнө бидний үзсэн жишээн дээр компани ашигтай 3 хувийн хүүтэй зээл аваад байсан бөгөөд зээлийн гэрээ (43.012 ам долларын) хийсэн ч засгийн газрын хувьд сөрөг NPV- тэй болно.

Танай компани энэ мэтчилэн зээлдүүлэгч нарт сөрөг NPV-тэй хувьцаа зарах тийм нөхцөл хэр байдаг бол? Өөрөөр хэлбэл бусад алдагдалтай өөртөө өндөр ашигтай хувьцаа байж болох уу? Ийм тохиолдол маш цөөхөн байх бөгөөд ерөнхийдөө компаниудын гаргаж байгаа үнэт цаас нь аль аль талдаа бодитойгоор үнэлэгдсэн үед л 0 NPV-тэй байж болох юм.

Хөрөнгийн зах зээлийн үр өгөөж

Бид одоо санхүүгийн нэгэн гол ойлголт болох хөрөнгийн зах зээлийн үр өгөөж гэсэн зүйл дээр тулж ирлээ. Хэрэв хөрөнгийн зах зээл нь үр өгөөжтэй бол үнэт цаасыг худалдан авах зарах зах зээлийн үнэ нь 0 тэй тэнцэх NPV-тэй тийм гүйлгээ байх болно. Энэ нь тийм төгс төгөлдөр байдал мэт сонсогдож байна уу? Үнэхээр тийм. Тийм ч учраас бид үлдсэн бүлгүүддээ үр өгөөжтэй зах зээлийн таамаглалын тест, логик түүний түүхийн тухай өгүүлэх болно. Та бүхэн магадгүй яагаад бид санхүүгийн байгууллага, үнэт цаасны тухай ерөнхий мэдлэг түүнийг гаргах үйл явцын тухай үзээгүй байж санхүүжилтийн тухай яриад байна аа гэж асууж болох юм. Хэрвээ чи зөв асуулт тавьж сурахгүй бол санхүүжилтийн шийдвэр нь маш хэцүү ээдрээтэй байх болно. Бид мөн та бүхнийг корпорацийн санхүүгийн асуудал дээр голлодог тооцооны ажлаас та бүхнийг зугтах вий гэсэндээ эхэлж энэ тухай ярьж байгаа билээ. Гэхдээ үр өгөөжтэй зах зээлийн

www.zaluu.comwww.zaluu.com

таамаглал нь ердөө ганцхан үнэн зүйл гээд ойлгуулах гээд байгаа бус энэ нь та бүхнийг зөв асуулт асууж сургадаг учраас л эхэлж байгаа гэдгийг ойлгоорой.

13-2 Үр өгөөжтэй зах зээл гэж юу вэ? Эдийн засагчид хэрвээ үнэт цаасны зах зээл тийм үр өгөөжтэй байдаг бол тэдний ажлын ширээ өдөр өдрийн бичиг цаасаар дарагдахгүй цэвэр цэмцгэр байх болно гэж ярьдаг. Энэ нь юу хэлээд байна вэ гэвэл хөрөнгө оруулагчдад мэдээлэл хямд ямар нэг тийм үл ойлгогдох зүйлгүй өөрийн үнэтэйгээ очсон байна гэсэн үг. Тийм ч учраас үнэт цаасыг худалдан авах худалдах NPV 0 тэй тэнцүү байна. Гайхалтай сонин нээлт: Үнийн өөрчлөлт бол эмх цэгцгүй 1953 онд Лондонгийн Хааны статистикийн хороо Маирись Кендал гэгч статистикч хүний хөрөнгийн болон үнэт цаасны өөрчлөлт хөдөлгөөний талаар ер бусын номын тухай авч хэлэлцсэн. Кендалын зорилго1 бол бодит тэр үнийг циклээс салган авч үзэх гэсэн боловч тийм циклийг олоогүй. Учир нь бараг үнэт цаас 7 хоногт нэг л удаа үнэ нь өөрчлөгдөж байсан ба өөрөөр хэлбэл үнийн өөрчлөлт нь эмх цэгцгүй алхалт байсан. Хэрвээ чи тэр эмх цэгцгүй алхалт гэдэг ойлголтын талаар сайн бат бэх ойлгохгүй байгаа бол дараах жишээ танд туслах болно. Чи 100 ам доллараар тоглохоор боллоо. Сарын эцэст чи бутархай мөнгийг хаяж хэрвээ сүлдээрээ буувал чи 3%-ийн ашигтай, хэрвээ тоогоороо буувал 1%-ийн алдагдал хүлээнэ. Иймээс чи сарын эцэст 103 доллар эсвэл 99 доллартой болох нь энэ мэтчилэн дараагийн сарууд явагдах болно. Үүнийг үзүүлбэл:

Энэхүү үйл явц нь эмх цэгцгүй алхалт юм.2 Учир нь хүлээгдэж байгаа

орлого нь сарын 1 хувь буюу ашигтай өөрчлөлтүүд нь юунаас ч үл хамаарч байна.Нэгэн гайхалтай зүйл нь та ямар хэмжээний хөрөнгөөр эхэлсэнээс үл хамаарч хожих магадлал нь 50 хувь байна.

1 M. G. Kåíäàëèéí ‚Õóãàöààò ýäèéí çàñãèéí àíàëèòèê‛ íîìûí 1 ä¿ãýýð á¿ëýã. ‚¯íý‛, ‚Ýçýí õààíû

ñòàòèñòèêèéí íèéãýìëýã‛ ñýòã¿¿ë. 1996.11.25 –ûã óíøèíà óó. 2 Õ¿ëýýãäýæ áàéãàà îðëîãî äàõü ººð÷ëºëò íü 1/2(3)+1/2(-1)=1$

¯íý

120

130

Ñ¿ëäýýðýý

Òîîãîîðîî

Ñ¿ëäýýðýý

Òîîãîîðîî Ñ¿ëäýýðýý

Òîîãîîðîî

$106.09

101.91

$98.01

$101.91

$99

$100

$103

www.zaluu.comwww.zaluu.com

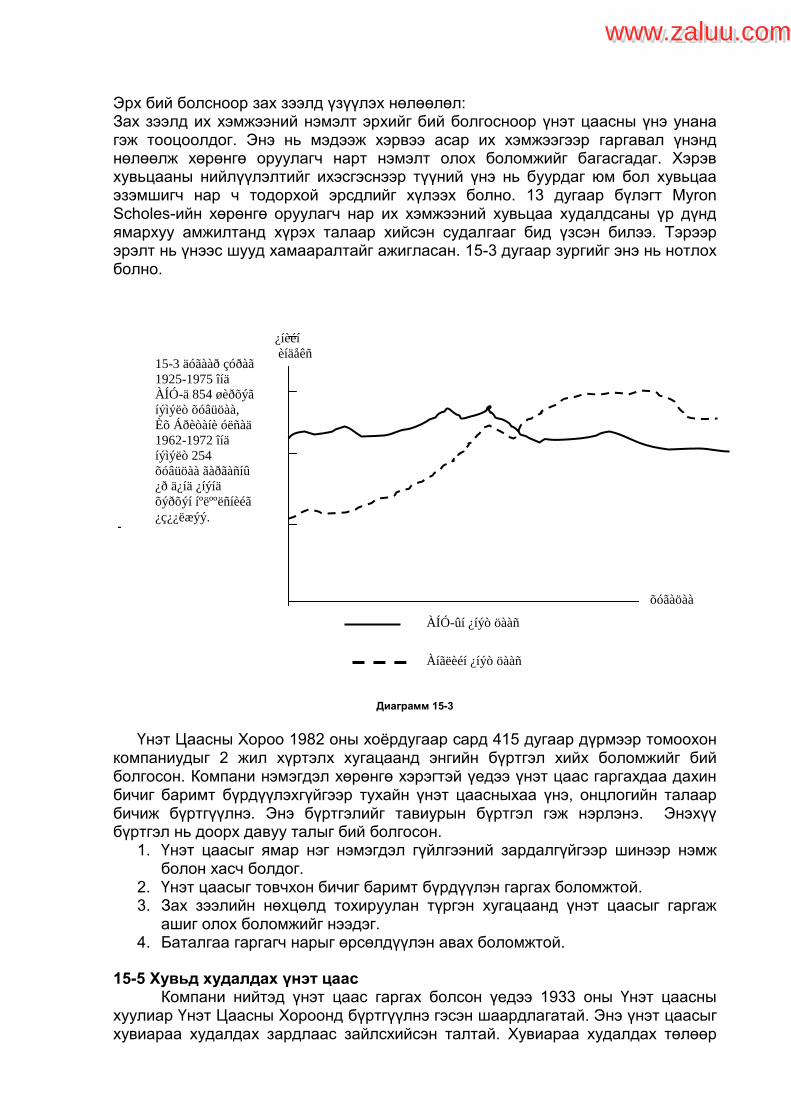

13-1 зургаар хэрэв өмнөх жишээ мэт 60 сар тогловол ямар үр дүнд хүрэхийг үзүүлжээ. Энэ бол таамгаар бий болгосон зүйл. Маирисе Кендал нь үнэт цаасны үнэ нь ийм эмх цэгцгүй алхалт гэж хэлснээрээ үнийн өөрчлөлт бол манай энэ онох болон алдах тоглоомын адил юунаас ч хараат бус гэдгийг үзүүлэхийг оролдсон. Ихэнх эдийн засагчид үүнийг хачин этгээд санал гэж үзэж байсан. Үнэндээ энэхүү санал нь бүрэн гүйцэд болоогүй байсан. Энэ нь түүнээс 53 жилийн өмнө frenchman3, Louis Bavhelier-ийн докторын зэрэг хамгаалах ажилд бичигдсэн зүйл байлаа. Түүний математикийн үйл явц санааг нь батлалгүйгээр талаар болсон. Кендалын хувьд түүн шиг няцаалт аваагүй. Учир нь компьютер мэдээллийн систем хөгжсөн эдийн засаг статистикчид дэмжих хандлагатай байсан. Тэд ямар шалгуур тавьсан талаар товчхон авч үзье. Та үнийн өөрчлөлтэй зах зээл байна уу гэдгээс шалтгаалан хөрөнгө оруулах болжээ гэж төсөөл. 13-2 хүснэгтээр GM-гэдэг компаний үнэт цаасны амжилттай үеийг үзүүлжээ. 1 дэх өдрөөс 2 дахь өдөр хүртэл +1.5 хувиар, 2 дахь өдрөөс 3 дахь өдөр хүртэл +2.7 хувиар нэмэгдсэн гэж үзье. Хүснэгтийн зүүн хойд хэсэг дэх дугуйг үүсгэнэ. Энэхүү хүснэгт нь зөвхөн нэг хугацааны өөрчлөлтийг үзүүлсэн. Тэгвэл судлаачид өдрийн, долоо хоногийн, сарын янз бүрийн үнэт цаасыг янз бүрийн улсын гэх мэтээр нь янз бүрийн хугацаанд авч үздэг. Зарим судлаачид өнгөрсөн үеийн үнийн өөрчлөлт нь тийм хэрэгтэй мэдээлэл гэж үздэггүй. Энэ бүгдийн эцэст судлаачид нь нэр цуутай болдог ч нэг нь баян болоогүй.

3 L. Bachelier-èéí Theorie de la speculation, gauther-villars Ïàðèñ. 1900 (àíãëè õýë äýýð A. J. Bonness-èéí îð÷óóëãààð õýâëýãäñýí), Õºðºíãèéí çàõ çýýëèéí ¿íèéí ººð÷ëºëòèéí òóõàé. Àíãëè. 1964 îí (õóóäàñ 17-78), H. Working A. Random Difference Series for Use in the Analysis of time series íîìóóäûã íýìýëò áîëãîæ óíøèíà óó.

ñàðóóä

110

10 60 50 40 30 20

13-2 äèàãðàììûí íýã á¿ð íü General Motors êîìïàíèé 1976, 1977, 1978 îíóóäûí àìæèëòòàé 2 ºäðèéí ¿íýò öààñíû ºãººæèéã ¿ç¿¿ëíý. Æèøýýëáýë: Ýíä äóãóéëñàí öýã íü ýõíèé ºäºðò 2.7 õóâü áîëîí ºññºíèéã òîäîðõîéëíî. Ýíýõ¿¿ äèàãðàìì íü ºäºð õîîðîíäûí óÿëäàà õîëáîîã ¿ç¿¿ëýýã¿é áîëíî.

¯íèéí ººð÷ëºëò ºäðººð t

¯íèéí ººð÷ëºëò ºäðººð t+1

www.zaluu.comwww.zaluu.com

Амьдралд мөрдөгдөх дүрэм

Бид өмнө нь эмх цэгцгүй алхалт нь гарч ирэхдээ гайхалтай байсан гэдгийг дурьдаж байсан. Энэ явдал нь эдийн засагчдыг энэхүү үнийн зан байдлыг үнэлэхээс хэдэн жилийн өмнө болсон юм. Жишээ нь чи эртний нэг зургийг дуудлага худалдаанд оруулж худалдахаар боллоо гэж бодъѐ. Гэхдээ чамд түүний үнийн талаар ямар ч ойлголт байхгүй гэж төсөөлье.Чи ямар нэг шудрага үнэ сонсож чадах уу? Хариулт нь дуудлагын худалдаа тийм үр дүнтэй өрсөлдөөнтэй бол чи тийм үнийг сонсож чадна.4 Өөрөөр хэлбэл тэр дуудлагын худалдаа нь тодорхой хэмжээний, мэдээллээр бүрэн хангагдсан тийм худалдан авагчидтай, ямар нэг нуугдмал зардалгүй шударга өрсөлдөөнтэй байна гэж чи үзсэн тохиолдолд сэтгэл ханамжтай байх болно. Энэ тохиолдол чиний тэр зургийн талаар мэдэхгүй байхаас үл хамаарчүнэ нь тэр мэргэжилтнүүдийн өрсөлдөөнөөр үнэн зөв тогтоогдоно.

Яг тийм замаар хөрнгө оруулагчдын хоорондох өрсөлдөөнөөс үнэт цаасны үнэ үнэн тогтоогдоно. Үнэн үнэ гэж бид юуг хэлээд байна? Энэ нь тийм тодорхой найдваргүй үг хэллэг юм. Үнэн үнэ гэдэг нь заавал ганц ирээдүйд хэрэглэх үнэ цэнэ гэсэн үг биш. Бид хөрөнгө оруулагчдыг тийм мэрэгч төлөгч байхыг ч хүлээж болохгүй. Энэ нь юу гэсэн үг вэ гэвэл хөрөнгө оруулагчдад тухайн цаг үед олж авсан мэдээлэл дээрээ тулгуурлан тогтоосон тэнцвэрт үнэ юм. Энэ нь бидний өгөөжтэй зах зээлийн тодорхойлолт болно.

Одоо та нар яагаад үр өгөөжтэй зах зээлд үнэ тийм эмх цэгцгүй байдгийг ойлгож эхэлж байгаа байх. Хэрвээ үнэ нь тийм мэдээллээс болоод өөрчлөгдөөд байдаг юм бол зөвхөн шинэ мэдээлэл бий болсон үед үнэ өөрчлөгдөнө. Гэвч шинэ мэдээлэл гэдгийн тодорхойлолт бол урьдчилан таамаглагдсан байдаггүй, тиймээс үнийн өөрчлөлт ч урьдчилан таамаглагдахгүй. Өөрөөр хэлбэл үнэт цаасны үнэ урьдчилан мэдэгдэхгүй юм бол үнэт цаасны үнийн өөрчлөлт урьдчилан тааварлашгүй болно. Үнийн өөрчлөлт эмх цэгцгүй байх ѐстой.

Хэдий тийм ч судалгааны мэргэжилтнүүдийн дунд цөөн тооны хүмүүс үнэт цаасны үнийн өөрчлөлт урьдчилан тааварлашгүй болно. Үнийн өөрчлөлт эмх цэгцгүй байх ѐстой5.

Хэдий тийм ч судалгааны мэргэжилтнүүдийн дунд цөөн тооны хүмүүс үнэт цаасны үнийн таамаглал циклийг бий гэж үздэг. Хөрөнгө оруулагчид энэ циклийг харж байгаад маш их ашиг олох боломжтой. 13-3 диаграмм Удирдлагын үйлдвэрийн 2 сарын өсөлтийг харуулжээ. Өсөлт нь өнгөрсөн сард үнэт цаасны үнэ 40 доллар байсан бол ирэх сард 60 доллар болохоор байна. Хэрэв үүнийг хөрөнгө оруулагчид мэдвэл энэ үнэт цаасыг 50 байсан ч худалдан авахаар зүтгэх болно. Ингэсээр энэхүү цикл хөрөнгө оруулагчдад тодорхой болтол худалдаж авна.

4 Äóóäëàãûí õóäàëäààíä îðîëöîã÷äûí äóíä ÿìàð íýã õóéâàëäààí áàéõã¿é ãýæ òîîöíî.

5 Ýäèéí çàñàã÷èä ¿íýò öààñíû ¿íý ýìõ öýãöã¿é ãýæ ÿðèõäàà äóðã¿é áàéäàã. Ñòàòèñòèê÷èä òóõàéí

¿å á¿ð äýõ òîãòìîë ººð÷ëºëò íü òîãòìîë õóâüñàã÷èéí çýðýãòýé áàéäãèéã àæèãëàñàí. Çàõ çýýëèéí ¿ð ºãººæ íü õ¿ëýýãäýæ áàéãàà àøèã áîëîí ýðñýëä íºëººëºõã¿é.

www.zaluu.comwww.zaluu.com

Диаграм13-3

Үнийн ийм эмх цэгцгүй өөрчлөлтийг хийхэд тусладаг хөрөнгө оруулалтын

2 аналитик арга бий. Ихэнх судлаачид компаний бизнесийн үйл ажиллагааны ашигт байдлын талаар судалж түүн дээрээ үндэслэн үнэт цаасны үнийг тогтоох гэдэг. Энэхүү судалгаа нь үнэ нь холбогдох мэдээллээс шалтгаалан өөрчлөгдөж үнийн өөрчлөлтийг таамаглахад хэцүү байдаг гэдгийг баталж өгдөг.

Нөгөө хэсэг судлаачид нь өнгөрсөн үеийн үнийн өөрчлөлтийг судлан тодорхой циклийг бий болгодог. Ийм хүмүүсийг техникийн судлаачид гэнэ. Эдгээр нь өнгөрсөн үеийн үнийн өөрчлөлт нь мөн тухайн үеийн үнийн мэдээллээс болж өөрчлөгдсөөр ирсэн гэвч ирээдүйд үнэ ямар байхыг өнгөрсөнөөс харж таамаглахад хэцүү гэдгийг нотолдог.

Үр өгөөжтэй зах зээлийн теоремын 3 хэлбэр.

Харри Робет зах зээлийн үр өгөөжийн 3 шатлалыг тодорхойлсон6. Нэгдүгээр шат нь үнэ нь өнгөрсөн үнийн мэдээлэл дээр тулгуурлан бий

болно. Роберт үүнийг үр өгөөжийн сул дорой хэлбэр гэж нэрлэсэн. Эмх цэгцгүй явдалт гэсэн тодорхойлолтыг гаргасан судлаачид энэ үед ямар ч гэсэн үр өгөөжтэй гэж нотолдог.

Хоѐр дахь үе шат нь үнэ нь зөвхөн өнгөрсөн дээр тулгуурлах бус одоогийн нийтлэгдэж байгаа нийтийн мэдээлэл тулгуурлан бий болно гэж үздэг. Роберт үүнийг хагас хүчтэй үе гэж нэрлэсэн. Судлаачид үүнийг мэдээ мэдээллүүдээр цацагдаж байгаа компаний ногдол ашиг хувиарлалт, урьдчилсан ашгийн тайлан, санхүүгийн үзүүлэлтүүдийн өөрчлөлт ба компаниудын нэгдэл хөдөлгөөнтэй холбоотой мэдээллүүдийг өөрчлөгдөж гэж үздэг7. Энэ мэдээллийн ихэнх нь үнэт цаасны үнэнд хурднаар тусгагддаг.

Гуравдахь хэлбэр буюу хүчтэй хэлбэр нь үнэ энэ мэтчилэн зөвхөн нийтэд

6 H. V. Roberts Statistical Versus Clinical Prediction of the Stock Market. 1967 îíû 5 äóãààð ñàðä

×èêàãîãèéí Èõ ñóðãóóëüä õýâëýãäñýí. 7 Ball and P. Brown. ‘An Empirical Evaluation of Accounting income Numbers’ 1968. 159-178 äóãààð

õóóäàñ. R. R Pettit Dividend Announcement security Performance and Capital Market Efficiency 1972 îíû 12 äóãààð ñàð. 993-1007 äóãààð õóóäàñ. Ôðàíö. 1973 îíû G. Foster ‘Stock market Reaction to Estimates of Per Sare by Company Officials’.ñýòã¿¿ëèéí 25-37 äóãààð õóóäàñ.

¯íýò öààñíû ¿íý

õóãàöàà

ºíãºðñºí ñàð èðýõ ñàð ýíý ñàð

www.zaluu.comwww.zaluu.com

бий болсон мэдээллээс гадна эдийн засаг болон компаний үйл ажиллагаанд хийсэн судалгаа, шинжилгээ гэх мэт олон талын мэдээллээс болж өөрчлөгддөг байна. Энэ тохиолдолд үнэт цаасны зах зээл бол дуудлагын худалдааны газар шиг байна. Үнэ бол үргэлж шудрага8 ямарч хөрөнгө оруулагч тийм дээд зэргийн үнийн таамаглал хийх боломжгүй байна гэсэн үг. Бид хөрөнгийн зах зээлийн функцын тухай өргөн хэмжээний тохиролцоо бий гэдэгт итгэдэг9. Тиймээс ч одоо үед эдийн засагчид ямар нэг хэлэлцүүлэг, үйл явдлын үед үр өгөөжтэй зах зээлийн таамаглалын тухай орхидоггүй. Сүүлийн үед жижиг компаниудын үнэт цаас том компаниас илүү үр ашиг өгч байгаа нь ажиглагдсан. Бидний мэдэж байгаагаар бол ямар ч эдийн засагч жижиж компанид их хэмжээний хөрөнгө оруулалт хийдэггүй. Тэд жижиг компаний үнэт цаас зах зээлд хөрвөх чадвараар өөрөөр хэлбэл бусад үнэт цаасаар солигдох чадвар муутайг голчлон хардаг10. Зарим нэг тодорхой бус ойлголт Үр өгөөжтэй зах зээлийн таамаглал нь байнга тайлбарлагдаагү асуудалтай тулгарч байдаг. Үүний нэг жишээ бол энэхүү зах зээлийн таамаглалыг урьдчилан харах чадвар гэж үзэх явдал. Зарим суут хүмүүс үнэ бол тухайн зүйлийн үнэ цэнийг төлөөлж чаддаггүй гэж үздэг. Учир нь үнэ нь үргэлж дээш доош хэлбэлзэж байдаг бөгөөд ирээдүйд ямар байх нь тодорхойгүй байдаг. Үнэ нь өгөгдсөн мэдээллийн дагуу өөрчлөгддөг. Мэдээж хэрэг эргээд харахад бүх зүйлс тодорхой мэт санагддаг ч үүнийг таамаглах боломж бага. Үнэн зөв өрсөлдөөний үед л хүмүүс зөв үнэ сонсох болно. Үр өгөөжтэй зах зээл гэж ярихдаа бид зах зээл нь сайн зохион байгуугагдсан үнэ шударга тийм зах зээлийг хэлж байгаа. Санхүүгийн удирдлагын хувьд энэ үр өгөөжтэй зах зээлийн тухай ойлголт нь 6 дүрмийг бий болгодог. 13-3 Зах зээлийн үр дүнгийн нэгдүгээр дүрэм. Зах зээлд ямар нэг санамж байхгүй.

Үр өгөөжтэй зах зээлийн нэгэн сул хэлбэр бол өнгөрсөн үеийн өөрчлөлт нь ирээдүйн үнийн талаар авах төсөөллийг бий болгодоггүй. Эдийн засагчид зах зээлд ямарч санамж байхгүй гэж хэлээд нэгэн ижил санааг үргэлж илэрхийлдэг. Заримдаа санхүүгийн удирдлагууд нь нь энэ тийм тохиолдол биш мэт шийдвэр гаргадаг. Тэд буцаж үнэ өсөхийг хүлээдэг. Үүнтэй адил ер бусын үнийн өсөлтийн дараа удирдлагууд хөрөнгийн санхүүжилтийн оронд хувьцааны санхүүжилтийг сонгодог. Санаа нь бол зах зээлийн үнэ өндөр үед түүнийг гүйцэх гэсэн утгатай. Гэвч бид зах зээлд ямар ч санамж байхгүйг мэдэх боловч удирдлагууд циклээр гарахгүй болов уу гэж найддаг.

Заримдаа удирдлагууд нь үнэт цаас доогуур эсвэл дээгүүр үнэлэгдсэн талаарх дотоод мэдээллийг авсан байдаг. Жишээ нь зах зээл мэдээгүй байхад

8 M. Jensen ‘The performance of Mutual Funds in the period 1954-64’ ñàíõ¿¿ãèéí ñýòã¿¿ë äýýð

ãàðñàí ºã¿¿ëýë. 1968 îí. õóóäàñ 389-416 9 V. Neiderhoffer and M.F.M. Osborne Market Making and reversal on the Stock Exchange 1966.

õóóäàñ 897-916 Àìåðèêèéí ñòàòèñòèêèéí õîðîîíîîñ ãàðãàäàã ñýòã¿¿ë. S.P.Pratt and C. W. DeVere Relationship Between insider Trading and Rates of return for NYSE Common Stock 1978. Íüþ-Èîðê. 10

R.W. Banz ‘the relationship between return and Market Value of common stocks’ Ñàíõ¿¿ãèéí ñýòã¿¿ëèéí 1981 îíû 3 äóãààð ñàðûí äóãààð.(õóóäàñ 3-18, 19-46)

www.zaluu.comwww.zaluu.com

чи мэдсэн байна гэж төсөөл. Энэ мэдээлэл тарсан тохиолдолд үнэт цаасны үнэ огцом өснө. Тиймээс компаниуд хувьцаагаа одоогийн үнээр худалдсан. Энэ нь шинэ хувьцаа эзэмшигчдэд одоогийн хувьцаа эзэмшигчийн өртгийн нэмэн зарах боломжийг олгоно. Гэвч энэ дотоодын мэдээлэл нь хувьцааны үнэнд нөлөөлөхгүй. Танай компаний хувьцааны одоогийн худалдаж байгаа үнэ өнгөрсөн жилийн үнийн хагас үнэ байж болно. Энэ мэтчлэн хувьцааны үнэ дээгүүр эсвэл доогуур үнэлэгдэж болно. 13-4 Зах зээлийн үр дүнгийн хоѐрдугаар дүрэм. Зах зээлийн үнэнд итгэх итгэл

Үр өгөөжтэй зах зээлд та хувьцааны үнэнд итгэж болно. Хувьцаа бүрийн үнэ цэнийн тухай мэдээлэл хувьцааны үнэнд шингэсэн байдаг. Энэ нь юу гэсэн үг вэ гэвэл ихэнх хөрөнгө оруулагчдад маш их ашиг олох тийм боломж үр өгөөжтэй зах зээлд байдаггүй. Энэ нь компаний тэтгэврийн санг хариуцаж байгаа санхүүгийн удирдлагад ихээхэн чухал зүйл юм. Компаний үйл ажиллагаа нь удирдлагын хөрөнгө оруулалтын чадвараас ихээхэн хамаарна. Жишээлбэл: нэг компани нөгөөгөө худалдан авах тохиолдол элбэг байдаг. Учир нь тэдний удирдлагууд нөгөө компаний хувьцааг доогуур үнэлэгдсэн гэж үзсэнээс болдог. Бараг талаас илүү хувьд нь ч тийм байдаг. Дунджаар үнэлгээ нь зөв байдаг тул авч байгаа компани нь авах зардлаас бусдад шудрага тоглоом тоглодог. Жишээ: ‚Бэлл‛ компаний өрийн бичгийг дахин худалдан авах санал Санхүүгийн удирдлага зах зээлийн үнэнд итгэж байх өөр нэг жишээ. АТ ба Т компаний 4 салбар 1974 онд гаргасан өндөр хүүтэй өрийн бичгээ 1977 онд буцаан худалдан авах санал хүлээн авсан. Нэг өрийн бичиг нь 40 жилийн хугацаатай нэрлэсэн хүү нь 10%-тай. Өөрөөр хэлбэл Бэлл компани нь 1000 ам долларын өрийн бичиг эзэмшигчиддээ жил бүр 100 ам доллар төлөхөөр амласан гэсэн үг. Энэ хүүгийн төлбөр 2014 он хүртэл 40 жил үргэлжилж эцэст нь зээлсэн мөнгөө төлөх болно. Өрийн бичиг нь тухайн гаргасан жилдээ 0 өнөөгийн үнэ цэнэтэй байсан. Тэр үеийн зээлийн хүү 10%.

0

10.1

1000

10i

1001000NPV

40

40

1tt

1977 оны нэгдүгээр сараас өрийн бичгийн хүү ойролцоогоор 8.2% болтлоо унасан. Үүний үр дүнд Бэлл-ийн өрийн бичиг 1 дүгэээр сарын 20 гэхэд 1130 ам доллар болсон. Бэлл компани гаргасан хугацаагаа буцаан дуудаж дахин гаргахгүй байж болох байсан. Гэвч 1977 онд компанид тэгэх эрх байгаагүй. 1979 онд харин 1085.70 ам доллараар буцаан дуудах боломж байлаа. Тэгэвч энэ нь 197711 онд тэдэнд туслаж чадаагүй. Бэлл компани өрийн бичгээ 1160 ам доллараар буюу 30 ам долларын шагналтайгаар буцаан дуудсан. Бонд эзэмшигч нарын 80% нь дуртайгаар ингэж өгсөн. Яагаад тэд үүнийг хийсэн вэ? гэвэл зээлийн хүүг багасагах зорилготой. Энэ зээлийн хүү нь 15 сая ам доллар болж байсан. Доор тооцоог хийе. 1160/1000х $ 150 сая-ыг гаргаж шинээр 174 сая ам долларын шинэ хувьцаа 11

Áîíä íü 37 æèëèéí õóãàöààòàé, 100 äîëëàðûí æèëèéí íýðëýñýí õ¿¿òýé, ýöñèéí òºëáºð íü 1000 àì äîëëàð áàéõàä çºâõºí 1130 àì äîëëàðààð çàðàãäñàíûã áóöààí äóóäàõ àðãààð òàéëáàðëàíà. Õºðºí㺠îðóóëàã÷èä íü áîíäûã õóãàöààíààñàà ºìíº äóóñíà ãýäãèéã èõýâ÷ëýí òààìàãëàñàí.

www.zaluu.comwww.zaluu.com

гарган тэдэнд 0.082х174=$14.3 сая-ыг төлсөн. Ингэж $ 700000-ыг жилд хэмнэх болно. NPV-нь ямар байх вэ?. Зах зээлийн үнэ 1130 ам доллар байсан компани нь 1160 ам доллараар буцаан авсан. Компани-30 ам долларыг хувьцаа бүрээс алдана. Бэлл компаний зөв байсан. Бондыг буцаан худалдан авснаар зээлийн хүүгийн зардлыг багасгаагүй. Гэвч бидний судалгаагаар үр өгөөжтэй зах зээлийн гүйлгээнд ямар нэг зохицуулалт байхгүй. Яагаад тэр компани 1979 он хүртэл хүлээж 1085.70 гэсэн ам долларын бага ханшаар худалдан авахыг хүлээсэн гүй вэ? тэдний компаний удирдлагууд тэнэг бус. Тиймээс тэнд ямар нэг өөр утга бий байх.12

13-5 Зах зээлийн үр дүнгийн гуравдугаар дүрэм. Санхүүгийн төөрөгдөл байдаггүй Үр дүнтэй зах зээлд санхүүгийн талаар ямар нэг эргэлзээ байдаггүй. Хөрөнгө оруулагчид компаний бэлэн мөнгөний урсгал, тэдэнд ногдох бэлэн мөнгөний хэмжээнд төдийлэн анхаарал тавьдаггүй. Үнэт цаасны хуваагдал ба ногдол ашиг. Нью-Йоркийн хөрөнгийн бирж дээр жил бүр компаниудын 20 орчим хувь нь ногдол ашигтаа нэмж хувьцаа өгөх ба нэмж хувьцаа гаргадаг. Томоохон компаниудад удирдлагын зардлууд нь сая гаруй доллар болдог. Энэ нь компаний хувьцаа эзэмшигчдэд очих бэлэн мөнгө болон компаний бэлэн мөнгөний урсгалын аль алинд нөлөөлөхгүй. Та бүхэн арай илүү зүйлийг ойлгосон гэвэл энэ нь төөрөгдөл. Chase Manhatten гэдэг санхүүгийн компани нэгж хувьцаагаа 210 ам доллараар худалдаж байна гэж төсөөлье. Одоо байгаа хувьцааг 3-ыг 1 гэж хуваан13 шинэ хувьцаагаар солъѐ. Тухайн компани магадгүй одоогийн хувьцаа эзэмшигчиддээ 1 хувьцаа бүрт нь 2-ыг илүү хэвлэн ‚үнэгүй бэлэг‛ хэмээн өгсөн байж болно. Ингэж хуваасны дараа бид 210:3=70 ам доллараар хувьцаагаа зарах юм байна гэж ойлгоно. Мөн бусад нэгж хувьцаанд ногдох ногдол ашиг гэх мэтийн нэгж хувьцаанд ногдох бүх зүйл 3-ний 1-тэй тэнцэх болно. Хувьцааны ногдол ашгийн хуваагдлын талаар зарим нэг хүлээн зөвшөөрхүйц саналууд гарч байгаа. Үүний нэг нь бол Америкийн нэгэн томоохон компаний ерөнхийлөгч ‚хувьцаа эзэмшигчдэд инфляцыг даван туулж чадах тийм зүйлийг өгч тэднийг өөрсдийг нь хувьцааны нэрлэсэн үнийг өсгөхөд татан оролцуулах‛14 гэсэн санал байсан. ‚Нөгөө талдаа‛ тэрээр ашиг олоогүй байж ногдол ашиг зарлах нь нэрлэсэн үнийг бууруулах тийм болчимгүй алхам‛ гэж сануулж байсан. Цаашилбал өөр нэг компаний удирдлага ногдол ашиг өгөх нь ‚компаний цаашдын өсөлтөнд ихээхэн хувь нэмэр болно‛ гэсэн санал дэвшүүлдэг. Гуравдахь нэгэн энгийн хариулт бол хувьцаа эзэмшигчдэд хувьцааны хуваагдлыг үргэлж хүлээж байдаг гэж үздэг. Эдгээр эсрэг тэсрэг саналуудын цаана хувьцаа эзэмшигчид зөвхөн компаний бэлэн мөнгөний урсгал ногдол ашгийг л хүлээж байдаг. Мэдээж маш өндөр хувьцааны энэ үнэ жижиг

12

Òàòâàð ìàãàäã¿é íýã òààìàãëàë áàéæ áîëíî. Õýðâýý òóñ êîìïàíè 1000 àì äîëëàðààð ¿íýëñýí áîíäûã 1160 àì äîëëàðààð áóöààí õóäàëäàæ àâáàë 160 àì äîëëàðûí àëäàãäëûã õ¿ëýýíý. Èéìä òóñ êîìïàíè 1977 îíä òàòâàðàà 48 õóâèàð áóóðóóëæ ÷àäñàí. Õýðýâ òýä áóöààí õóäàëäàí àâàõ ñàéí àðãà õýðýãëýâýë 1160 àì äîëëàð áóñ 1083.20 äîëëàðààð àâ÷ ÷àäíà. 13

Ýíýõ¿¿ òîìú¸îëîë íü îéëãîõîä ìàø ýýäðýýòýé. Ó÷èð íü Èõ Áðèòàíè óëñàä ¿íýò öààñûã èõýâ÷ëýí 2:1 ãýæ õóâààäàã. Ãýâ÷ öààä óòãààðàà 2 øèíý õóâüöààã íýã õóó÷èí õóâüöààíä îëãîäîã. 14

J. E. Walter, ‘Dividend Policy and Enterprise Valuation8 Wadsworth Publishing Company’ èëòãýëýýñ èø òàòàâ.

www.zaluu.comwww.zaluu.com

хөрөнгө оруулагчдад тийм таатай бус. 1983 оны 10 сард Свессландын нэгэн эмийн компани 90000 Свес франк буюу 42000 ам доллараар нэгж хувьцаагаа үнэлэсэн. Хэрэв танд зөвхөн 1000 ам доллараар хөрөнгө оруулах мөнгө байвал энэ нь таныг үл тоомсорлосон хэрэг юм. Хэрэв дээрх компани хувьцааныхаа үнийг хуваавал илүү тохиромжтой болох боловч 100 ам доллараас доош үнэтэй хувьцааг хуваах нь тийм тохиромжтой бус юм. Бид энэхүү хувьцааны хуваагдлаар хөрөнгө оруулагчдад ашигтай үнэ бий болж байна уу гэдгийг 9 дүгээр бүлэгт үзсэн ‚Меррил Ланш‛ компаний ‚beta book‛ гэдгээр тайлбарлая. Хувьцааны үйл явц нь 2 хэмжүүрээс тогтдог. Нэгдүгээрт алфа-хувьцааны үнэ зах зээл өөрчлөгдөөгүй үед хэдий хэмжээгээр өөрчлөгдснийг үзүүлдэг. Вета зах зээл 1%-иар өөрчлөгдөхөд хувьцааны нэмэгдсэн ашгийн хэмжээг үзүүлдэг. 9-2 дугаар хүснэгтэд үзүүлснээр ДЕК компаний хувьцаа зах зээл өөрчлөгдөөгүй байхад 0.51%-иар нэмэгдсэн байна. Альфа =0.51 зах зээл 1%-иар өөрчлөгдөхөд 1.38-иар өсжээ. Вета = 1.38 одоо та бүхэн 1983 оны нэгдүгээр сарын тухайн компаний хувьцааны үйл явцыг сонирхжээ гэж төсөөл. Зах зээл 2.8%-иар өсч байна. Тэгвэл та бүхэн

Хүлээгдэж байгаа үнэ =алфа +”вета х зах зээлийн өөрчлөлт”=0.51+31.38 х 2.8= 4.4%15

Тухайн үед тус компаний хувьцааны нэгж үнэ 22.5%-иар өссөн. Энэ нь ер бусын үнийн өөрчлөлт байсан.

Ер бусын үнийн өөрчлөлт16= жинхэнэ өөрчлөлт-хүлээгдэж байгаа өөрчлөлт =22.5-44=18.1%

Энэ тохиолдолд тус компаний нэгж хувьцааны үнэ 18.1 хувиар хэвийн өсөлтөөс илүү өссөн байна. Одоо бид хувьцааны хуваагдлын үед ер бусын үнийн өсөлтийн хөдөлгөөний талаар үзье. 13-4 дүгээр хүснэгт 1926-196017 оны үед хувьцааны хуваагдлын талаар хийсэн судалгаа нэгтгэн үзүүлсэн.

15

Àëüôà, âåòòà-ã òîîöîæ áàéõ ¿åä òóõàéí ¿íýò öààñíû ¿íý òîãòâîðòîé áàéõ ¿åèéã ñîíãîõ íü ÷óõàë. Õýðýâ òîãòâîðòîé áóñ ¿åèéã ñîíãîâîë õºðºíã îðóóëàã÷äàä áóðóó ìýäýýëýë õ¿ðíý. 16 Òà á¿õýí òóñ êîìïàíèé õýâèéí áóñ ºñºëòèéã õàðæ áàéíà. ¯íýò öààñ íü õ¿ëýýãäýæ áàéãàà îðëîãî=rf +(rm -rf) 1983 îíû íýãä¿ãýýð ñàðä çàõ çýýëèéí ¿ð ºãººæ áóþó rm íü 2.8, íîãäîë àøãèéí ñàðûí õ¿¿ 0.4 õóâü, æèëèéí çýýëèéí õ¿¿ íü 0.75 õóâü áîëíî ãýâýë õ¿ëýýãäýæ áàéãàà îðëîãî=0.75+1.38(3.2-0.75) =4.1% Õýâèéí áóñ îðëîãî = áîäèò îðëîãîîñ –õ¿ëýýãäýæ áàéãàà îðëîãî. Õýâèéí áóñ îðëîãî = 22.5-4.1=18.4% õî¸ð àðãààð áîäîîä áàðàã èæèë õàðèó ãàð÷ áàéíà. 17 E.F. Fama, L. Fisher, M. Jensen and R.Roll ‘The Adjustment of stock prices to New Information’ 1969 îíû Îëîí óëñûí ýäèéí çàñãèéí òîéì ñýòã¿¿ëèéí õóóäàñ 1-21.

õóãàöàà

Õóâüöààíû ¿íèéí ºñºëò

0 +20 -20

www.zaluu.comwww.zaluu.com

Диаграмм 13-4

Энэхүү диаграммаас харахад хувьцааны тоог нэмэгдүүлснээс хойших хувьцааны хуваагдлын үед ер бусын өсөлт харагдаж байна.18 Хувьцааны хуваагдлыг өнгөрсөн сард эсвэл энэ үеийн 2-т болсон байх гэж ажиглагдаж байна. Энэ нь юу гэсэн үг вэ гэвэл хувьцааг хуваахдаа үнийг өсгөх бодлого баримталсныг харуулна. Ингэж хувьцаагаа хуваасан компаний 3-ний 2 нь ногдол ашгаа дунджаас өсгөсөн байдаг. Энэхүү мэдэгдэл нь ихэнхдээ хувьцааны нэгжийн үнийг өсгөдөг. Гэвч зарим тохиолдолд ингэж үнэ өсөх нь тийм хурдан ирдэггүй. Ингэж дунджаас дээгүүр ногдол ашгаа зарлаагүй компаний хувьцааны үнэ цэнэ буурах хандлагатай байдаг. Энэ нь юу хэлээд байна аа гэвэл хувьцааг хуваах нь эерэг болон сөрөг үр дүнтэй байна.19 Эерэг нь гэвэл хувьцааны үнийг нэмэгдүүлэх боломжтой, сөрөг нь гэвэл хувьцааны ногдол ашгийг нэмэгдүүлнэ. Хувьцааг ингэж хуваах нь маш их зардалтай үйл явц болохыг үүнээс харж болно. Бүртгэлийн өөрчлөлтүүд

Өөр нэг тохиолдол бол удирдлагууд нь хөрөнгө оруулагчид санхүүгийн төөрөгдөлд орж байна гэж үзэх явдал юм. Жишээ нь зарим компаниуд хөрөнгө оруулагчиддаа зориулан орлогын маш том тайлан гаргадаг. Ингэхдээ бүртгэлийг тогтворжуулах болон өсгөх аргыг хэрэглэн ‚санаачлагатай бүртгэл‛-ийг бий болгодог. Удирдлагууд нь хувьцаа эзэмшигчид тэр тоонуудыг нэрлэсэн үнээр нь ойлгодог гэж итгэснээр компаниуд хүндрэлд ордог явдал бий. Америкийн нэртэй нягтлан бодогч Leonard Spacek үүнд итгэснээрээ доорх гомдолтой тулгарч байсан. Компанийхаа бизнесийн ашгийн талаар та өөрийн бодсоноор нийтэд мэдээлэхийг хүслээ гэж бодъѐ. Энэ нь маш зоригтой зорилготой алхам боловч таны бусад өрсөлдөгч компаниуд мөн маш сайн, хүмүүс хүлээн авахаар тийм ашгийг үзүүлсэн байгаа. Энэ нь хувьцааны их эрэлтийг бий болгодог. Хэрвээ таны өрсөлдөгч таны хэрэглэж байгаа санхүүгийн системийг хэрэглэн тийм ажилтанд хүрсэн бол танд ч гэсэн түүнээс илүү байх боломж бий. Үүнийг та тэр гомдол нэхэгч хөрөнгө оруулагчиддаа үзүүлж болно. Тэгвэл тэд ‚энэ хэрвээ үнэн юм бол яагаад та нар санхүүгийн бүртгэлийн системээ өөрчилж ашгаа нэмэгдүүлж болохгүй байгаа юм бэ‛ гэсэн асуулт тавина. Энэ үед та тэдэнд яагаад таны бүртгэл илүү үнэн бодитойг тайлбарлаад тэд сонсох боловч тэд зөвхөн 20% 50% 100%-ийн боломжтой өсөлтийг л харуулахгүй бол итгэхгүй.20 Spacek-ийн зөв үү? Компани санаачлагтай бүртгэлээр өөрийн зах зээлээр өргөжүүлэх үү? Эсвэл компаний үнэт цаас үр өгөөжтэй сайн зохион байгуулагдсан тийм зах зээлд худалдаалагдаж байна уу? Олон олон судлаачид ингэж компани бүртгэлийн системээ өөрчилснөөр зах зээл хэрхэн хүлээн авахыг харснаар энэ асуудлыг шийдэхийг оролдсон. Жишээлбэл Каплан, Ролл нар компаний хуримтлагдсан элэгдлийг шулуун шугамын тооцсоноор компаний зарласан ашгийг маш их нэмэгдүүлж ингэхэд

18

Chaste Manhatten êîìïàíèé õóâüöààíû ¿íý 210 àì äîëëàðûã õóâààæ 70 àì äîëëàð áîëãîõîä õóâüöàà ýçýìøèã÷äèéí õºðºíãºíä ÿìàð íýãýí íºëºº ¿ç¿¿ëýýã¿é áîëíî. 19

Íîãäîë àøãèéí ºñºëò íü êîìïàíèé èðýýä¿éã õàðóóëäàã. Áèä ýíý òàëààð 16 äóãààð á¿ëýãò ¿çíý. 20

L. Spacek ‘Business Success Requirees an Understanding Of Unsolved Problems of Accounting and Financial

Reporting’ íîìîîñ óíøèíà óó. Harvard University 1959.

www.zaluu.comwww.zaluu.com

хувьцааны үнэ хэрхэн өөрчлөгдөх талаар судалгаа хийсэн.21 Энэ үйл явц бол цэвэр өнгөлөн далдалсан хэрэг. Энэ нь хуримтлагдсан элэгдлийг багасгах боловч татварын хэмжээнд нөлөөлөхгүй. Учир нь татварын байгууллага нь компанийг хуримтлагдсан элэгдлийг шулуун шугамын аргаар тооцоолон зардалд шингээхийг зөвшөөрдөг. 13-5 хүснэгт дээрх судлаачдын судалгааны үр дүнг харуулжээ. Эхний ашиг өссөн мэдэгдэл нь ер бусын өсөлтийг бий болгосон байна. Гэвч энэ нь хөрөнгө оруулагчдад бүртгэлийн өөрчлөлтөөс болж харагдаж байгаа өсөлт гэдгийг хэлээгүй. 3 сарын дотор хөрөнгө оруулагчид энэхүү бүртгэлийн өөрчлөлт нь зөвхөн өнгөлөн далдалсан хэрэг гэдгийг мэдэж өнгөлөн далдлах гэдэг нь компаний үйл ажиллагаа суларсаны шинж гэж үзсэн. Энэ үр дүнгээс харахад ашгийн хоосон өсөлт нь ямар ч хэрэггүй байсныг харуулна. Энэ нь мөн бүртгэлийн нэгэн хэлбэрийн хэвшлийн талаарх олон асуултыг бий болгож байна. Ерөнхий бүртгэлийн зарчмаар бүртгэлийг явуулах ѐстой.22

Диаграмм 13-5

13-6 Зах зээлийн үр дүнгийн дөрөвдүгээр дүрэм Өөрөө гардан хий.

Үр өгөөжтэй зах зээлийн хөрөнгө оруулагчид өөрсдөө хийж чадах зүйл дээр бусдад мөнгө төлдөггүй. Одоо бид хувь хүмүүс хэрхэн компаний санхүүгийн шийдвэрт оролцож байгааг үзнэ.23 Жишээлбэл компаниуд доод түвшиндээ нэгтгэн ажиллах нь олон янзын хувилбаруудтай илүү тогтвортой компани байдаг гэж үздэг. Гэвч хэрэв хувьцаа эзэмшигчид нэг бус хэд хэдэн компаний хувьцааг эзэмшдэг бол тэдэнд тийм олон янзын хувилбар хэрэггүй. Харин энэ хөрөнгө оруулагчдад компанийг ялган үзэх нь компани дотооддоо олон хувилбар хийхээс амар бөгөөд хялбар. Санхүүгийн удирдлагад хувьцаа гаргах уу өөрийн санхүүжилт хийх үү гэдэг мөн тийм ижил асуулт тавих болно. Хэрэв компани өрийн бичиг гаргавал

21

R. S. Kaplan and R. Roll ‘Investor Evaluation of Accounting Information: Some Empirical Evidence’ 1972 îíû 4 ä¿ãýýð ñàðûí áèçíåñ ñýòã¿¿ë. Õóóäàñ 225-257. 22

ÀPB –Åðºíõèé á¿ðòãýëèéí çàð÷èì. 23

J. L. Treyner, ‘Discussion: Changes in Accounting Techniques and Stock Prices’ 1972 institute for frofessional Accounting, university of Chicago, 1972

Õóãàöàà 7 õîíîãîîð

Êîìïàíè øóëóóí øóãàìûí àðãààð ýëýãäëèéã òîîöñîíû äàðààõ ººð÷ëºëò

Õóâüöààíû ¿íèéí ººð÷ëºëò

õóâèàð

-25 +25

www.zaluu.comwww.zaluu.com

энэ нь санхүүгийн хүчийг нэмэгдүүлнэ. Гэвч хувьцаа эзэмшигчид компаний өрийн бичиггүйгээр санхүүгийн хүч олж авч чадна. Тэд өрийг өөрсдийн нэрийн дансаар авч болно. Санхүүгийн удирдлагад тулгарах асуудал бол өрөөр санхүүжих нь хямд уу эсвэл хувьцаа гарган санхүүжих нь дээр үү гэдгийг шийдвэрлэх явдал юм. 13-7 Зах зээлийн үр дүнгийн тавдугаар дүрэм Нэг хувьцааг харснаар, бусдыг нь бүгдийг харах Ямар ч зүйлийн эргэлтийн уян чанар нь эрэлтийн тоо хэмжээний өөрчлөлтийн хувь болон үнийн өөрчлөлтийн хувиас хамаардаг. Хэрэв тэр зүйл нь бусад зүйлээр орлогдог бол түүний уян чанар нь хасах үгүй юм аа гэхэд 0-тэй тэнцүү байна.

Жишээлбэл: кофений уян чанар –0.2 энэ нь юу гэсэн үг вэ гэвэл түүний үнийн 5% -ийн өсөлт нь түүний худалдан авах хэмжээг –0.2 х 0.05=-0.01 буюу худалдан авах эргэлтийг 1%-иар багасгасан гэсэн үг. Хэрэглэгчид нь янз бүрийн нэрийн кофег үнээс шалтгаалан хооронд нь сольж чадна. Жишээлбэл Maxwell House нэрийн кофений үнэ 5%-иар өсвөл түүний эрэлт 10 хувиар багасна гэсэн үг. Хөрөнгө оруулагчид нь хувьцааг ямар нэг түүний онцлог чанараас бус, тэдний эрсдлийг нөхөж чадах ирээдүйд их орлого амласан учраас л худалдан авдаг. Энэ нь юу гэсэн үг вэ гэвэл хувьцаа кофений нэгэн адил өөр хооронд сольж орлуулж болох зүйл. Тиймээс компаний эрэлт нь маш уян хатан буюу мэдрэмтгий юм. Хэрвээ хувьцааны шагнал нь буюу хүү нь бусдаас харьцангуй доогуур бол түүнийг хүмүүс гартаа байлгахыг бодохгүй. Харин түүний хүү нь бусдаас арай илүү бол түүнийг хүмүүс хадгалах болно. Та их хэмжээний цогц хувьцаа худалдахыг хүсч байна гэж төсөөлье. Эрэлт нь мэдрэмтгий гэдгийг мэддэг болсноос хойш та хувьцааныхаа санал болгож байгаа үнийг үл ялиг багасгаснаар худалдан авагчдыг өөртөө татах болно оо доо. Харамсалтай нь энэ ингэж явагддаггүй. Таныг тэгж ялимгүй жаахан бага үнээр хувьцаагаа зарах гэж байгааг таны өрсөлдөгч мэдэнгүүтээ та ямар нэг тэдний мэдээгүй зүйлийг мэдсэн учраас тэгж зарж байна гэж ойлгоно. Тиймээс тэд ч мөн үнээ багасгана. Эрэлт бол мэдрэмтгий гэсэн хэдий ч нийт эрэлтийн шугам доошилно. Хувьцааны эрэлт түүний үнээс нэг их хамаарахгүй учир та хувьцаагаа аль болох зах зээлийн үнээр цаанаа ямар нэг мэдээлэл нуулгүй худалдах хэрэгтэй.25 Энэ зүйлийг нотлох доорх тохиолдлыг үзье. 1977 оны 6 дугаар сард Английн банк түүний эзэмшлийн компани болох ВП-ийн хувьцааг 845 пенсээр худалдаалахаар болсон. Банк нь тухайн компаний 67 хувийг буюу 564 фунт стерлинг ба ойролцоогоор 970сая долларын хөрөнгийг эзэмшдэг байсан. Энэ бол нийтэд санал болгосон хамгийн том хэмжээ түүхэнд хамгийн томд тооцогдож байна. ВП-ийн хувьцааг авах хүн тэр үйл явцыг ойролцоогоор 2 долоо хоногийн дотор хийж чадах байсан. Ингэж банк зарлахаас мөн ВП-ийн нэгж хувьцаа 912 пенс байсан. Дараагийн 2 долоо хоногт хувьцааны үнэ 898 пенс болтлоо буусан. Тиймээс банкнаас өгч байгаа хөнгөлөлтийн хувь дөнгөж 6 байсан. Maxwell House кофений хөнгөлөлтийн хувь 6 байхад түүний эрэлт маш ихээр унасан бол ВП хувьцаа ийм байхад 4600 ам долларын хувьцааг худалдаж санал болгосон хэмжээнээс 4.7 дахин ихийг хуримтлуулсан.24

25

M. Scholes ‘The Market for Securities: Substitution versus Price Pressure and the Effectcts of information on Share Prices’ 1972 îíû áèçíåñèéí ñýòã¿¿ë. Äóãààð 45. õóóäàñ 179-211 24

Õýäèé òèéì áîëîâ÷ õóäàëäàí àâàã÷èä íü íýãæ õóâüöààíä 3ôóíò ñòðèëåíã òàüèõ øààðäëàãàòàé áàéñàí.

www.zaluu.comwww.zaluu.com

13-8 Зах зээлийн үр дүнгийн зургадугаар дүрэм Дотоод бүтцийг уншиж сурах

Зах зээл үр өгөөжтэй үед үнэ нь бүх мэдээллээс хамаардаг. Тиймээс хэрэв бид дотоод бүтцийг уншиж сурвал үнэт цаасны үнэ нь бидэнд ирээдүйн талаар олон зүйлийг хэлж өгнө. Жишээлбэл 25-р бүлгээр бид компаний санхүүгийн мэдээлэл санхүүгийн удирдлагуудад хэрхэн болзошгүй дампуурлыг тооцох талаар үзүүлнэ. Мэдээж энэ санхүүгийн тайлан нь хөрөнгө оруулагчдад очдог олон мэдээллийн зөвхөн нэг нь юм. Компани нь бондод хүү, үйл ажиллагаанаас хамаарч хувьцаанд ногдол ашиг амласан байдаг. Тиймээс эдгээр нь бүртгэл дэх дампуурлын гол тодорхойлогч болдог.26 Бас нэгэн жишээ. Үндэсний эдийн засгийн судалгааны хороо эдийн засгийн үйл явцын гол тодорхойлогч зүйлийг гаргаж ирсэн.27 Хувьцааны үнэ нь эдийн засгийн хэтийн төлвөөс ихээхэн хамаардаг тул энэ нь гол үзүүлэлт болох гарцаагүй юм. Үндэсний эдийн засгийн хэтийн төлвийг Dow Jone төлөөлөн үзүүлдэг. Хөрөнгө оруулагчид ирэх жил зээлийн хүү өснө гэдэгт итгэлтэй байна гэж төсөөлье. Энэ тохиолдолд хөрөнгө оруулагчид урт хугацааны зээл авахаа түр хүлээх болно. Урт хугацааны санхүүжилт авахыг хүссэн компаниуд зээлийн өндөр хүүгийн урамшуулал авах болно. Өөрөөр хэлбэл урт хугацааны зээлийн хүү 1 жилийн хүүгээс илүү байна. Урт хугацааны зээлийн хүү богино хугацааны зээлийн хүүгийн ялгаа нь хөрөнгө оруулагчид ирээдүйд богино хугацааны зээлийн хүү яах талаар зарим нэг мэдээ өгөх болно.28

13-9 Дүгнэлт Хөрөнгө оруулагчдын өрсөлдөөн нь үр өгөөжтэй зах зээлийг бий болгодог. Ийм зах зээлд үнэ нь мэдээллийн дагуу өөрчлөгдөж хөрөнгө оруулагчид тийм хязгааргүй их хэмжээний ашиг бий болгох нь хэцүү байдаг. Магадгүй бид үүнд итгэл найдвар тавьж болох боловч ихэнхдээ бид энэхүү үнэт цаасанд зориулсан цаг зав, эрсдэл, мөнгөнийхөө үнэ цэнийг л буцаан авах төдий байдаг. Үр өгөөжтэй зах зээлийн таамаглал нь 3 янз байдаг. Таамаглалын хамгийн сул хэлбэр нь үнэ нь өнгөрсөн үеийн үнэт цаасан дээр үндэслэн бий болдог гэж үздэг. Энэ тохиолдолд тийм өндөр ашиг олох нь боломжгүй. Учир нь үнийн өөрчлөлт нь эмх цэгцгүй. Таамаглалын 2 дахь хэлбэр буюу хагас хүчтэй хэлбэр нь үнэ нь нийтэд цацагдсан мэдээллийн дагуу өөрчлөгддөг гэж үздэг. Энэ нь юу гэсэн үг вэ гэвэл компаний жилийн тайлан, сонингийн мэдээллийг хараад хөрөнгө оруулагчид бас тийм өндөр ашиг олох боломжгүй. Таамаглалын 3 дахь хэлбэр буюу хүчтэй хэлбэр нь үнэт цаасны үнэ нь бүхий л бэлэн байгаа мэдээллээс шалтгаална. Энэ нь бидэнд компаний дотоод дахь мэдээллийг тэр олон мянга бүр сая ч байж магадгүй тийм олон ухаалаг, хөдөлгөөнтэй хөрөнгө оруулагчдаас өрсөлдөн олж авах нь хэцүү гэдгийг хэлж өгнө. Энэ тохиолдолд таны хийж чадах хамгийн сайн зүйл бол үнэт цаас нь үнэнээр үнэлэгдэн нэгэн өдөр таныг ‚Бурхан‛ хүмүүнлэгээр ивээх болтгугай гэдэгт л итгэх итгэл юм. 20-иод жилийн өмнөөс үнэт цаасны зах зээлийг шударга тоглоом гэхэд хачин

26

W. H. Beaver ‘Market Prices, financial Ratios and the Prediction of Failure’ Á¿ðòãýëèéí ñóäàëãààíû ñýòã¿¿ë 1968 îí. Äóãààð 6. õóóäàñ 179-192 27

G.H. Moore and J. Shiskin, Indicators of Business Expansions and Contractions, National Bureeau Of

economic Resaerch, New-York. 1967 28

Áèä áîãèíî áîëîí óðò õóãàöààíû çýýëèéí õ¿¿ãèéí óÿëäàà õîëáîîíû òàëààð 21 ä¿ãýýð á¿ëýãò ¿çýõ áîëíî

www.zaluu.comwww.zaluu.com

этгээд сонсогдох байсан байх. Тэгвэл одоо энэ нь маш өгргөнөөр хүлээн зөвшөөрөгдсөн тэр ч бүү хэл засгийн газраас дэмжигдэж байна. Компаний үнэт цаасны мэргэжилтнүүдийн үнэт цаас гаргах буцаан авах зэрэг асуудал нь маш нарийн ээдрээтэй бөгөөд тэдэнд маш их судалгаа шинжилгээ хийх ажил байдаг. Энэ ажиллагаа хариултаасаа илүү олон асуултыг бий болгодог. Одоо бид 14-р бүлэг рүү орж үнэт цаасны тухай нарийвчилсан ойлголт болон түүнийг гаргах үйл явц болон санхүүгийн байгууллагуудын тухай үзье.

14 –Р БҮЛЭГ Корпорацийн санхүүжилтийг эргэн товчлон үзэх нь

Энэ бүлгээр бид корпорацийн удаан хугацааны санхүүжилтийн (24-р бүлэг хүртэл үзэх болно.) судалгааны талаар үзнэ. Бид ихээхэн цагийг санхүүгийн сонгодог асуудал болох ногдол ашгийн бодлого ба өрийн санхүүжилтийн тухай ойлголтод зориулна. Бас одоогийн компаниудад хэрэглэж байгаа санхүүгийн арга хэрэгслийн талаар төвлөрөн үзнэ. 14-1 хүснэгт нэгэн компаний урт хугацаанд гаргасан хувьцааг үзүүлжээ. Энэ бүлэг нь та бүхэнд үнэт цаасны үндсэн гол бүтээгдэхүүн түүнийг компаниуд хэрхэн ашигладаг тухай танилцуулах болно. Бид мөн компаниудын үнэт цаас гаргах үйл явцын зарим нэг сонирхолтой чиглэлд анхаарлаа хандуулах болно. 14-1 Энгийн хувьцаа

Хүснэгт 14-2-оор 1981 оны эцэст хувьцааны ангиллын талаар гаргасан байдлыг үзүүлэв. Хүснэгт 14-1. Том компаниуд нь их олон янзын үнэт цаас хэрэглэдэг. Хувьцаа Энгийн хувьцаа Давуу эрхтэй хувьцаа Хөрвөх дагуу эрхтэй хувьцаа Урт хугацааны өр Өр барагдуулах сангийн өрийн бичиг Хөрвөх хоѐрдогч өрийн бичиг Бонд Баталгаат өрийн бичиг Баталгаагүй өрийн бичиг Вексель

www.zaluu.comwww.zaluu.com

Евробонд Eurodollar revolving credit notes Хүснэгт 14-2. Хөрөнгө оруулагчдын хөрөнгийн нэрлэсэн үнэ Энгийн хувьцаа ($0.20 нэгж хувьцааны үнэ) 19,036 Нэмэлт хөрөнгө 1,045,142 Хуримтлагдсан орлого 1,735,277 Буцаан дуудсан хувьцаа зардлаар (138) Цэвэр энгийн хөрөнгө 2,799,317 Хувьцаанууд:

Зөвшөөрөгдсөн хувьцаа 200,000 Гаргасан хувьцаа: 95,184 Одоо байгаа хувьцаа 95,177 Буцаан дуудсан хувьцаа 7 Тус компаний гаргаж болох хамгийн их хувьцааны тоог зөвшөөрөгдсөн хувьцаа гэж нэрлэсэн. Энэ компаний хувьд бол 200 сая хувьцаа байна. Нэгдсэн бус компаний хувьд компаний хувьцааг хувьцаа эзэмшигчдийн зөвшөөрлөөр нэмэгдүүлнэ. Энэ компаний хувьд одоо 95184 мянган хувьцаа гаргасан учир 104 сая хувьцааг нэмж хувьцаа эзэмшигчдийн зөвшөөрөлгүйгээр гаргаж болохоор харагдаж байна. Тус компани 7000 хувьцааг буцаан дуудсан байна. Буцаан дуудсан хувьцаа нь гаргасан хувьцаа боловч хувьцаа эзэмшигчдийн гарт байгаа бус юм.

Нийт гаргасан хувьцааны бүртгэл дэх үнийг тооцвол: 95,184 х 0.20 = 19,036,000 ам.доллар Зарим компаниуд хувьцааг нэрлэсэн үнэгүй гаргадаг.1 Ихэнхдээ компаниуд нэрлэсэн үнээс илүү үнээр хувьцааг зардаг. Үүнийг хэрхэн бүртгэхийг авч үзье.

Дээрх компани нэгж хувьцааг 50 ам.доллараар 100,000 ширхгийг заржээ. 100,000 х 0.20 = 20,000 ба бүртгэлийн хуримтлагдсан хөрөнгийн данс (paid-in capital) 100,000 х ($50-$0.20 )= $4,980,000 болно.

Ихэнхдээ компани нийт олсон ашгийнхаа хагасыг ногдол ашиг болгон тараадаг. Үлдсэн хэсэг нь компанид нэмэлт хөрөнгө оруулалт хийх зорилгоор хуримтлагдсан ашиг болон үлдэнэ. Энэ компанид хуримтлагдсан ашиг 1,735,277,000 ам.доллар байна. Эцэст нь энгийн хувьцааны данс нь компани өөрийн гаргасан хувьцааг эргүүлэн авсан зардлыг үзүүлнэ. Тус компаний хувьд 138,800ам.доллараар хувьцаа эзэмшигчдийнхээ хөрөнгийг бууруулсан байна. Хувьцаа эзэмшигчдийн эрх.

Энгийн хувьцаа эзэмшигчид нь корпорацийн эзэд мөн. Тиймээс тэд компаниас зарцуулах гэж байгаа үнэт зүйл бүрийн талаар мэдэх эрхтэй. Тэд компаний үйл ажиллагаанд нарийн хяналт тавина. Энэ хяналт нь түүний сонгох эрхээр хязгаарлагдана. Сонгох эрх нь удирдлагын зөвлөлийг сонгох гэх мэтийн олон зүйл бий. Хэрвээ корпорацийн дүрэмд сонгогдох эрхийг олонхийн саналаар гэж заасан бол удирдлага бүр хувьцаа эзэмшигчдээр нэг санал нэг хувьцаа эзэмшиж байгаагаар тоологдон сонгогдоно.

Хэрэв корпорацийн дүрэмд удирдлагын аппаратыг бүлгээр нь сонгох

1 Çàðèì ìóæ êîìïàíèóäûã õóâüöààãàà íýðëýñýí ¿íýýñýý äîîãóóð çàðàõûã çºâøººðäºã. Íýðëýñýí ¿íý íü èõýâ÷ëýí

áàãààð òîãòîîãääîã þì.

www.zaluu.comwww.zaluu.com

хэлбэрийг заасан бол хувьцаа эзэмшигчид зөвхөн нэгийг сонгож тэд нь аппаратаа бүрдүүлж болно.2 Маш цөөн тооны хувьцаа эзэмшигчдийн хувьд энэ хэлбэрийг илүү чухалчлан үздэг. Томоохон компаниуд хэрэв хувьцаагаа нийтэд худалдсан бол тэднээс санал өгөхийг асуух нь ховор байдаг. Заримдаа тодорхой хүмүүсийг төлөөлөн компанийн удирдлагыг авч бусадтай өрсөлдөх гэсэн төлөөлөл байдаг. Гэвч тэднийг бодвол дотоодын өрсөлдөгч нар компаниас сонгуулийн ажлынхаа зардлыг гаргуулдаг учир хүчтэй байдаг. Ихэнхи компани нэгэн тэгш эрхтэй хувьцааг гаргадаг боловч зарим цөөн тохиолдолд компани өөр өөр эрх өөр өөр ногдол ашиг авах 2 янзын хувьцаа гаргасан байдаг. Компанид нэмэлт хөрөнгө хэрэгтэй боллоо гэж бодъѐ. Тэд шинэ хувьцаа эзэмшигчид буюу компаний эрхийг шинэ хүмүүст өгөхийг боддоггүй. Иймд хуучин хувьцаа эзэмшигчдээ А бүлэг гэж нэрлэн нөгөөг Б гэнэ. Энэхүү Б бүлэг нь хязгаарлагдмал сонгох эрхтэй компаний үр ашгаас бага хүртэх зэрэг тодорхой нөхцөлтэй байна. 14-2 Корпорацийн өрийн талаарх анхны дүгнэлт Компаниуд мөнгө зээлэхдээ тохирсон хуваарийн дагуу ердийн хүүгийн төлбөрийг хийж үндсэн төлбөрөө эцэст нь эргүүлэн төлөхөөр амладаг. Гэвч өр бол хэмжээтэй. Хувьцаа эзэмшигчид нь зээлдүүлэгчдэд өрөөс татгалзаж компаний хөрөнгийг өгөх эрх байдаг. Тодорхойгоор хэлбэл хөрөнгө оруулагчид нь компаний хөрөнгийн үнэ цэнэ зээлийн хэмжээнээс бага байвал энэ алхмыг хийдэг. Яагаад гэвэл зээлдүүлэгчдэд бол компаний хувьд сонгох эрхгүй байдаг учраас тийм тэргүүлэгч биш юм. Компаний зээлийн хүүгийн төлбөр нь зардал болж татвараас чөлөөлөгддөг. Өөрөөр хэлбэл татвар төлөхийн өмнөх орлогоос төлөгддөг. Харин энгийн хувьцааны ногдол ашиг бол татвар төлсний дараахь орлогоос төлөгддөг. Тиймээс засгийн газар үнэт цаас бий болгоогүй өрөөс татварын татаас авдаг. Өрийг олон хэлбэрээр авч болно. Бид корпорацийн өрийн талаар хэд хэдэн бүлгээр үзэх боловч энд хамгийн анхны ерөнхий ойлголтыг авч үзье. Эцсийн хугацаа нь санхүүжүүлэгдсэн өр гэдэг нь гаргасан өдрөөс хойш 1-с дээш жилийн хугацаанд буцаан төлөгдөх зээлийг хэлнэ. 1 жилээс доош хугацаатай өрийг санхүүжүүлэгдээгүй зээл гэх буюу энэ нь тайлан баланст богино хугацаат өр гэж тэмдэглэгдэнэ. Санхүүжүүлэгдсэн өр нь баланст урт хугацаат өр гэж тэмдэглэгдэнэ. Компаний бонд нь тогтсон хугацаатай байна. Канадын Атлантик төмөр зам гэдэг компани тогтсон хугацаагүй бонд гаргасан. Тэд магадгүй үүрд ачаа үүрч магадгүй. Өөр нэг туйлширсан зүйл бол компаниуд нэг шөнөд ч мөнгө зээлэх тохиолдол бий. Энэ талаар бид 30-р бүлэгт үзнэ. Буцаан төлөх нөхцөл Урт хугацааны зээл нь эхний хугацаануудын дараа тогтвортойгоор буцаан

2 Æèøýýëáýë: Òà 100 øèðõýã õóâüöàà ýçýìøäýã áºãººä 5 óäèðäëàãûã ñîíãîõ áîëæýý. Òýãâýë òàíä 5õ100=500

øèðõýã ñàíàë ºãºõ ýðõ áàéíà ãýñýí ¿ã. Õýðýâ êîìïàíè óäèðäëàãàà îëîíõèéí ñàíàëààð ñîíãîäîã áîë òà íýã óäèðäëàãàä

äýýä òàë íü 100 ñàíàë ºã÷ áîëîõ áà õýðýâ êîìïàíè íü á¿ëãýýð íü ñîíãîäîã ñèñòåìòýé áîë òà çºâõºí íýã õ¿íä ë 500

ñàíàë ºã÷ áîëíî ãýñýí ¿ã.

www.zaluu.comwww.zaluu.com

төлөгддөг. Нийтэд худалдсан бондыг шингэн сан гэж нэрлэдэг. Компани нь жил бүр энэхүү санд бэлэн мөнгө төлж бондоо буцааж авдаг. Ихэнх компаниуд бондыг заасан хугацаанаасаа өмнө буцаан дуудах эрхтэйгээр гаргадаг. Ийнхүү буцаан дуудах үнэ нь анх гарахдаа тодорхойлогдсон байдаг. Ерөнхийдөө зээлдүүлэгч нар нь 5-с дээш жилийн буцаан дуудахаас хамгаалсан хамгаалалттай байдаг. Энэ хугацаанд компани буцаан дуудаж чадахгүй.

Seniority. Зарим өрийг туслах зээлдэгчээс авдаг. Хэрэв компани өрөө төлж чадахгүй бол эдгээр туслах зээлдэгч нар нь компаний ерөнхий зээлдэгчийн ард байна. Эдгээр нь компаний ахлах зээлдэгч нарын тооцоо дууссаны дараа хамгийн бага төлбөрөө эргүүлэн авдаг. Та компанид мөнгө зээлдүүлж байгаа тохиолдолд гэрээнд өөрөөр заагаагүй бол ахлах зээлдэгч байх эрхээ эдэлнэ. Гэвч энэ нь үргэлж биелэх заавал хууль ч биш л дээ. Хэрэв компаний хөрөнгөө бусдад зээлийн баталгаа болгон барьцаалсан бол та туслах зээлдэгч буюу дараагийн ангилалд орно.

Security. Бид компаний бүх төрлийн өрийг бонд гэдэг үгээр илэрийлж байгаа. Гэвч баталгаат өр гэдэгт компани тоног төхөөрөмжөө барьцаалсан бондыг хэлнэ. Урт хугацааны баталгаагүй өрийг баталгаагүй бонд гэнэ.3 Хэрэв дампуурвал хөрөнгөө барьцаалсан бондыг эзэмшиж байгаа эзэмшигчид эхний ээлжинд хөрөнгөө авч баталгаат бус бонд эзэмшигчид нь барьцаалаагүй хөрөнгөнөөс мөнгөө авах болно.

Floating versus Fixed Rates. Урт хугацааны өр, бондын хүү, зээлийн хүүгийн төлбөр нь ихэнхдээ анх даатгалд тохирсон байдаг. хэрэв 1000 ам.долларын бондыг жилийн 10 хувийн хүүтэйгээр урт хугацаатай гаргасан бол жил бүр 100 ам.долларыг зээлийн хүү тухайн хугацаанд ямар байхаас үл хамааран төлөх болно.

Банктай тохирдог зээлийн гэрээ нь ихэнхдээ хөрвөх хүүтэй байж болдог. Жишээлбэл: танай компани ‚үндсэн хүүгээс 1 хувиар илүү байна‛ гэсэн нөхцөлтэй зээл авч болно. Банк нь ихэвчлэн өндөр санхүүгийн чадвартай найдвартай харилцагч нартаа ийм нөхцөл өгдөг. Энэ нь юу гэсэн үг вэ гэвэл тухайн үеийн зээлийн хүүгийн хэлбэлзлээс хамааран банк зээлийн хүүг өөрчлөх явдал юм.

Country and Currency. Америкийн нэгдсэн улсын томоохон, ялангуяа гадаад үйл ажиллагаа эрхэлдэг компаниуд гадаадаас мөнгө зээлдэг. Хэрэв тийм компани урт хугацааны санхүүжүүлэлт хүсвэл хэд хэдэн улсад зарж болох Евробондыг гаргаж болно. Хэрэв тэд тодорхой зүйл барьцаалалгүй санхүүжихийг хүсвэл банцнаас Евродолларын зээл авч болно. Америкийн нэгдсэн улсын корпорациуд заримдаа гадаад валют голлосон бонд гаргадаг. Ихэнхдээ тэдний гадаад дахь салбарууд тухайн орон дахь банкаараа дамжуулан зээлээ авдаг. Энэ бохир валютын зээлдэлтийн үйл явц эсрэгээр явагдах тохиолдол ч байдаг. Өөрөөр хэлбэл гадаадын компани Америкийн доллараар өрийг авахаар хүсэх. Өөрөөр нэрлэгддэг өр

Өр гэдэг үг их хүчтэй сонсогддог тул компаниуд түүнийг баланс дээр өөр нэрээр бичиж санхүүгийн зохицуулалт хийдэг. Эдгээрийн зарим нэр томъѐо нь шууд ойлгогдохоор байдаг. Жишээлбэл дансны өр гэдэг томъѐолол нь шууд утгаараа авч хэрэглэсэн бараа материалын үнийг бусдад төлөхөөр хүлээсэн

3 Ýíý òºðëèéí áîíäûã ÀÍÓ-ä áàòàëãààã¿é ºð ãýäýã áîë Èõ Áðèòàíè óëñàä áàòàëãààò ºð ãýæ ¿çäýã.

www.zaluu.comwww.zaluu.com

үүрэг болно. Бусад нэр томъѐог шууд хараад хэлэхэд хүнд байдаг. Жишээлбэл ихэнх компаниуд тоног төхөөрөмж авах мөнгө зээлэхийн оронд урт хугацаанд түүнийг түрээслэн авдаг. Энэхүү арга хэмжээ нь эдийн засгийн хувьд урт хугацаа өртэй тэнцэх талаар бид 24 дүгээр бүлэгт авч үзэх болно. 14-3 Давуу эрхтэй хувьцаа

Энэхүү бүлгээр бид энгийн хувьцаа, өрийн талаар арай илүү ярих болно. Давуу эрхтэй хувьцаа нь хувьцааны нэгэн жижиг хэсэг бөгөөд бид энэ талаар дараа цухасхан үзнэ. Гэвч энэ нь нэгдсэн компаниудыг болон бусад тусгай нөхцөлд санхүүжүүлэх ашигтай арга юм. Давуу эрхтэй хувьцаа бол хуулиар компаний үнэт цаас. Давуу эрхтэй хувьцаа нь зээлээс өөрт нь тогтмол ногдол ашгийг компаний захирлуудын шийдвэрээр тодорхойгүй хугацаанд олгохоор амласан байдаг. Цорын ганц давуу нөхцөл бол давуу эрхтэй хувьцааны ногдол ашиг нь энгийн хувьцаанаас өмнө олгогдоно. Давуу эрхтэй хувьцаа, энгийн хувьцаа ч ялгаагүй буцаан төлөгдөх өдөр хугацаа байхгүй. Хэдий тийм ч олон тохиолдолд компаниуд давуу эрхтэй хувьцааг тодорхой тогтоосон үнээр буцаан дуудах буюу худалдан авах тийм шийдвэр гаргадаг. Хэрэв компани дампуурвал энгийн хувьцаа эзэмшигчид түрүүлж, давуу эрхтэй хувьцаа эзэмшигчид сүүлд нь төлбөрөө авна. Давуу эрхтэй хувьцаа эзэмшигчидтэй хийсэн гэрээнд энгийн хувьцаа эзэмшигчдэд олгох төлбөрийн талаар ногдол ашиг эсвэл хувьцааг буцаан авах зэргийг шаарддаг. Давуу эрхтэй хувьцаа нь сонгох үйл ажиллагаанд цөөхөн оролцоно. Хэдий тийм ч давуу эрхтэй хувьцаа эзэмшигчдийн 3-ний 2 нь компанид нөлөөлөх гол гол асуудлын талаар зөвшөөрөл өгсөн байх учиртай. Давуу эрхтэй хувьцааны ногдол ашгийг алгассан бол сонгох эрхийг олгоно. Өрийн хүүгийн төлбөр болон давуу эрхтэй хувьцааны ногдол ашиг нь компаний татвар төлөх орлогоос чөлөөлүүлдэггүй. Иймээс ногдол ашиг нь татвар төлсний дараах орлогоос төлөгдөнө. Ингэж давуу эрхтэй хувьцаа гаргах нь ихэнх үйлдвэрлэл эрхэлдэг компаниудад ноцтой аюул болдог.

Давуу эрхтэй хувьцаанд нэгэн чухал татварын давуу тал байдаг. Хэрвээ нэг компани нөгөө компаний хувьцааг авбал ногдол ашгийн зөвхөн 15 % нь татвар ногдох орлого болдог. Энэ дүрэм нь энгийн болон давуу эрхтэй хувьцааны ногдол ашигт хамаатай давуу эрхтэй хувьцаанд илүү чухал. Танай компани хөрөнгө оруулалт хийх илүүдэл мөнгө байна гэж төсөөлье. Хэрвээ энэ мөнгөө бонд авбал хамгийн дээд хувиар буюу 46 %-иар татвар төлнө. Хэрэв давуу эрхтэй хувьцаа авбал энэ нь бондын адил хүүтэй байдаг тул татвар авах хувь нь 46 хувийн 15% байх болно. 0.46 х 0.15 = 0.069 буюу ойролцоогоор 7 хувь. Эндээс яагаад давуу эрхтэй хувьцааг корпорациуд эзэмшдгийг ойлгож болно. 14-4 Хөрвөх үнэт цаас

Компаниуд нь байнга компаний зүгээс болон хувьцаа эзэмшигчдийн зүгээс тохирсон нөхцлийг өөрчилж болох тийм үнэт цаасыг гаргадаг. Бид ийм өөрчлөлт хийж болдог талаар харсан. Жишээлбэл: бондын хугацаа болохоос өмнө компани уг бондыг буцаан дуудах явдал юм. Энэ сонголт нь хувьцааны болон бондын үнэ цэнэнд гол нөлөө болно. Нэгэн том жишээ бол сонголтоос өөр юу ч байхгүй баталгаа гаргах явдал юм. Баталгаа гаргагч нь хугацаанаас нь өмнө энгийн хувьцааны тогтоосон үнээр тоо хэмжээг

www.zaluu.comwww.zaluu.com

нь худалдан авч болдог. Жишээ нь 1983 оны 6-р сард Маттел компаний баталгааг 8,8-ний 7 ам.доллараар худалдан авах боломж байжээ. Энэхүү баталгаа нь 1986 оны 4-р сарын 5-аас өмнө энгийн хувьцааны нэг ширхгийг 4 ам.доллараар авах эрхийг олгоно. Тиймээс компаний ‚зохицуулах арга‚ –ыг авч магадгүй. Бонд нь компаний тайлан балансын буцаан төлөгдөх өрөөр бичигддэг бол баталгаа нь зөвхөн бүртгэлд дурдагдах төдий байдаг.

Хөрвөх бонд гэдэг бол компаний бонд ба баталгааны цогц юм. Гэхдээ энд нэг гол ялгаа бий. Хөрвөх бонд эзэмшигч нь хэрвээ хувьцаа худалдаж авахаар шийдвэл бэлэн мөнгө болгохгүй шууд бондоо өгч тохирох тооны хувьцаагаар солино.4 Санхүүгийн удирдлагууд нь эдгээр олон хэлбэрээр зогсохгүй бөгөөд бид энэ талаар 20 дугаар бүлэгт үзэх болно. Та бүхэн дээрх бүлгийг уншсаны дараа корпорацийн үнэт цаас, түүний нөхцөл боломж, хоорондоо ямар уялдаа холбоотойг ойлгох болно. 14-5 Амьдралын ялгаанаас шалтгаалан үүсэх янз бүрийн хэлбэрүүд

Бид корпорацийн үнэт цаасны хэд хэдэн хэлбэрийг үзсэн. Санхүүгийн удирдагч нь тийм хэмжээний үнэт цаасны загварыг бий болгох болно. Бидний одоо хүртэл үзсэнээр компаниуд хөрөнгө оруулагчдыг татах зорилгоор хөрвөх, буцаан дуудах, харъяалагдсан хөрвөх хүүтэй бонд гаргаж болдог.

Одоогийн байгаа үнэт цаасыг хооронд нь нэгтгэж байхын оронд цоо шинэ үнэт цаас гаргадаг. Зэс баяжуулах компани дэлхийн зэсийн үнээс хамаарч ногдол ашиг нь хэлбэлзэх давуу эрхтэй хувьцаа гаргалаа гэж төсөөлье. Тийм хувьцаа хаана ч байхгүй гэдгийг бид мэдэх боловч энэ нь хуулиар болохгүй гэх зүйлгүй, хэн мэдэхэв энэ нь хөрөнгө оруулагчдын анхаарлыг татах ч юм уу. Сонголт арвин байна гэдэг маш сайн. Хүмүүс татварын хууль, хөрөнгө чинээний ялгаа гэх мэт зүйлээс шалтгаалан янз бүрийн хүсэл сонирхолтой байдаг. Яагаад тэдэнд сонголт өгч болохгүй гэж? Мэдээж ингэж олон төрлийн шинэ үнэт цаас хийх нь зардал ихтэй байна. Гэвч хэрвээ та шинээр хөрөнгө оруулагчдыг татаж чадвал компанийхаа үнэ цэнийг нэмэгдүүлж болно. Ингээд бидний компаний үнэт цаасны талаарх аялал төгсөж байна. Та бүхэн магадгүй 5 өдрийн турш 12 дугананд ороод гарч ирж байгаа аялагчид шиг сэтгэл төрж байгаа байх. Гэвч бид энэ бүлгийнхээ төгсгөлд энэ талаар буцаан давтаж дүн шинжилгээ өгөх болно. 14-6 Корпорацийн санхүүжилтийн хэв загварууд 14-3-р хүснэгтэнд Америкийн нэгдсэн улсад байгаа корпорацийн хөрөнгийн бүтцийн талаар авч үзье. Энэ хүснэгтээс дотоодод хуримтлуулсан бэлэн мөнгө буюу 7 дугаар мөр нь анхаарал татдаг байна. Энэ нь үйл ажиллагаанаас бий болсон бэлэн мөнгөнөөс хувьцаа эзэмшигчдэд олгосон ногдол ашигт өгсөн бэлэн мөнгийг хассанаас гарсан юм.5 1973 ба 1974 онд энэ тоо нь нийт зардлын хагасаас доош байсан байна. 1960- аад оноос энэ хуримтлагдсан бэлэн мөнгийг бий болгодог үзүүлэлтүүд нь доошилсон байна. Иймээс компани санхүүгийн доголдолд гадаад орноос авсан санхүүжилтийн хэмжээ нэмэгджээ. 14-ийн 3 дугаар хүснэгтийн 8 дугаар мөр.

4 Õºðâºõ äàâóó ýðõòýé áîíäûã èõýâ÷ëýí òîìîîõîí íýãäñýí êîðïîðàöèéã ñàíõ¿¿æ¿¿ëýõýä ãàðãàäàã.

5 14-3 äóãààð õ¿ñíýãò äýõ äîòîîä õóðèìòëàãäñàí áýëýí ìºí㺠íü õóðèìòëàãäñàí îðëîãî äýýð ýëýãäëèéã íýìñýíýýð

ãàð÷ èðñýí. Ýëýãäýë áîë áýëýí ìºíãºíèé áóñ çàðäàë. Òèéìýýñ õóðèìòëàãäñàí îðëîãî íü ýðã¿¿ëýí õºðºí㺠îðóóëàëò

õèéõ öîðûí ãàíö ýõ ¿¿ñâýð áîëäîã.

www.zaluu.comwww.zaluu.com

Дотоодод бий болсон эх үүсвэрээ эргүүлэн ашиглах талаар зөрөөтэй саналуудыг олон улс дэвшүүлдэг. Жишээлбэл: Gordan Donaldson гэдэг хүн компаний өрийн санхүүжилтийн талаар судалгаа хийсэн байна.6 Бидний ойлгосноор компаний хуримтлагдсан ашиг бол хувьцаа эзэмшигчдээс оруулж буй нэмэлт хөрөнгө оруулалт юм. 1 сая ам.долларын хуримтлагдсан ашиг олсон компани түүнээ хадгалж ногдол ашгийн оронд нэмэлт хувьцаа гаргасан байна. Ийм замаар хөрөнгө оруулагчид төлөх байсан мөнгийг алдагдлыг нөхөх доллар нэртэйгээр дахин хөрөнгө оруулалт хийсэн. Хөрөнгийн зардал бол шинэ хувьцаагаар орж ирсэнүү, үлдсэн ашгаар орсон уу гэдгээс үл хамаардаг. Үүний нэгэн адилаар ‚элэгдэл‛-ээр гаргадаг зардлаар хөрөнгө оруулагчдад ногдол ашиг төлдөг. Шинэ хувьцаа гаргах, хуримтлагдсан орлогоор буюу элэгдлийн зардлаар санхүүжүүлэгдэхээс үл хамаарч үндсэн хөрөнгийн санхүүжилт хийгддэг. Ингэж хуримтлагдаж бий болсон ашгаа хэвээр хадгалан буцааж компанидаа хөрөнгө оруулалт хийх нь ихэнх компаний сонирхол байдаг. Учир нь энэ нь ямар нэг илүү зардалгүй, нийтийн анхаарлыг татахгүй, бага зардлаар гаргах болдог. Үүний эсрэгээр Wiliam Baimoe хуримтлагдсан ашгийн талаар өвөрмөц санаа дэвшүүлсэн: - Америкийн бизнес эрхэлдэг аж ахуйн ихэнх хэсэг нь үнэт цаасны зах зээлд оролцож, үнэт цаасны удирдлага явуулахаас зайлсхийдэг. Үнэт цаасны зах зээлд шууд оролцдоггүй компаниуд аль болох өөрийн хөрөнгөөс санхүүжилт хийхийг боддог гэсэн. Түүний энэ санаа нь дотоодын эх үүсвэрийг компаний удирдлага шийдэж, харин гаднаас авах эх үүсвэрийг хөрөнгө оруулагчдаар хуваарилдаг гэсэн агуулгатай болно. Эдгээр олон ургальч саналын аль нэгийг бид шууд баримтлах бус аливаад уян хатан, тодорхой зорилготой хэрэгжүүлэх явдал чухал юм. Хүснэгт 14-3. Эх үүсвэр ба хэрэглээ 1965 1966 1967 1968 1969 1970 1971 1972 1973

Хэрэглээ:: 1. Хөрөнгийн зардал 2. Бараа материалын ХО 3. Эргэлтийн хөрөнгийн ХО 4. Авлагын ХО 5. Бусад 6. Нийт зардал Эх үүсвэр: 7. Бэлэн мөнгө 8. Санхүүгийн алдагдал (6-7) Санхүүгийн алдагдлыг нөхөх нь:: 9. Үнэт цаас 10. Урт хугацааны өрийн өсөлт 11. Богино хугацааны өрийн өсөлт 12. Өрийн өсөлт

60 12 2

16 10

100

66 34

0

20 1

14

63 14 -2 13 12

100

65 35

1

22 1

11

64 9 2 9

16 100

64 36

2

24 2 7

62 6 5

17 9

100

59 41

0

22 3

16

64 7 0

20 9

100

55 45

3

20 5

18

74 3 0 9

14 100

59 41

5

25 3 7

66 4 8

12 10

100

60 40

9

20 1

10

61 5 6

18 10

100

56 44

7

18 3

15

57 7 6

21 7

100

49 51

4

23 3

21

6 G. Donaldson, Corporate Debt Capacity, Division of Research , Graduate School of Business Administration,

Harvard University, Boston, 1961 3-ð á¿ëýã. õóóäàñ 51-56

www.zaluu.comwww.zaluu.com

Зардал ба алдагдал миллиард ам.доллараар Нийт зардал Санхүүгийн алдагдал

89 31

97 35

98 35

110 45

118 53

104 43

122 49

150 65

188 96

Эх үүсвэр ба хэрэглээ хувиар

1974 1975 1976 1977 1978 1979 1980 1981 1982

Хэрэглээ:: 1. Хөрөнгийн зардал 2. Бараа материалын ХО 3. Эргэлтийн хөрөнгийн ХО 4. Авлагын ХО 5. Бусад 6. Нийт зардал Эх үүсвэр: 7. Бэлэн мөнгө 8. Санхүүгийн алдагдал (6-7) Санхүүгийн алдагдлыг нөхөх нь:: 9. Үнэт цаас 10. Урт хугацааны өрийн өсөлт 11. Богино хугацааны өрийн өсөлт 12. Өрийн өсөлт

66 8 3

18 4

100

46 54

2

29 7

16

76 -6 13 4

13 100

76 24

6

12 1 4

69 6 7

10 7

100

67 33

5

16 6 5

63 8 1

15 13

100

63 37

1

20 7 9

59 8 3

19 11

100

58 42

0

20 6

16

63 3 6

22 7

100

56 44

-2 16 14 16

69 -1 5

15 13

100

60 40

4

17 8

10

73 4 5 6

12 100

68 32

-3 16 15 4

84 -7 5

-3 21

100

74 26

4

18 8

-3

Зардал ба алдагдал миллиард ам.доллараар Нийт зардал Санхүүгийн алдагдал

185 99

156 36

198 64

248 91

304 128

335 146

328 130

340 109

320 84

Компанид нэмэлт гадаад хөрөнгө оруулалт хэрэгтэй юу? 14-3 хүснэгтээс харахад 1965 оноос эхлэн тус компани санхүүгийн доголдолд орсныг 8 дугаар мөр үзүүлж байна. Ийм маягаар тэд санхүүгийн хөрөнгөө идэвхитэй зарж эхэлсэн.

Санхүүгийн доголдол нь ерөнхий компаний эдийн засгийн үйл ажиллагаанд шууд нөлөөлсөн. Ерөнхийдөө санхүүгийн энэ алдагдал эдийн засгийн түр хугацааны бууралтын үед хамгийн бага байна. Үүнийг 14-1 дүгээр графикаар үзүүлэв.

Ñàíõ¿¿ãèéí ºíäºð

àëäàãäàë-òàé ¿å

Ñàíõ¿¿ãèéí áàãà

àëäàãäàë-òàé ¿å

Ýäèéí çàñãèéí

óíàëò

Ýäèéí çàñãèéí

õóðäàí ºñºëò

õóãàöàà

Ýäèéí çàñãèéí

¿éë ÿâö

Äèàãðàìì 14-1

www.zaluu.comwww.zaluu.com

Энэ үед компани маш бага хүчин чадлаар ажиллаж байсан ч борлуулалтын жаахан өсөлт нь орлогыг ихээр нэмэгдүүлж хуримтлагдсан орлогыг бий болгож байсан. Гэвч энэ нь их өсөлт өгөөгүй. Хэрвээ компанид хүрэлцээтэй их хэмжээтэй эх үүсвэр байвал удирдлага хүссэн хүсээгүй том хэмжээний хөрөнгө оруулалт хийж шинэ үйлдвэрлэлийн тоног төхөөрөмж хүртэл авдаг. Санхүүгийн энэ алдагдал нь ихэнхдээ компаний эдийн засгийн үйл ажиллагаанд унаж эхлэх тэр үеэс л эхэлдэг. Хугацаат өр ба үнэт цаас гаргалт

14-3 хүснэгтээс хувьцааны жил жилийн сонирхолтой үзүүлэлтүүдийг харж болно. 1966 болон 1971 оныг харьцуулсан харьцааг авч үзье.

Хувьцаа 1966 1971

Компаний нийт эх үүсвэрийн хувиар Санхүүгийн алдагдал хувиар Харьцангуй хэмжээ тэрбумаар

1 4

1.3

9

20 11.4

1966 онд компаний хөрөнгө 1.3 тэрбум ам.доллар байсан бол 1971 он

буюу дөнгөж 5 жилийн дараа 11 тэрбум ам.доллар болжээ. Энд ямар нэг хялбар хариулт алга. Хэд хэдэн зүйл зэрэг болсон байна. Компани нь хөрөнгө өрийн харьцааг хэвийн байлгахыг оролдсон. Хэрэв хөрөнгийн бүтцэд өрийн хэмжээ их бол тэд хөрөнгөө хуримтлагдсан ашгаас, эсвэл хувьцаа гаргах замаар шийднэ. Хэрэв өрийн харьцаа хэт бага бол тэд өрийг хөрөнгөөс илүүд үзнэ. Тэд бизнесийн нөхцлөө өөрчилсөнөөр үргэлжлэн ганхах болно. Тэд үргэлж зорилгодоо хүрэхийн тулд урагш тэмүүлэх боловч бараг хэзээ ч түүндээ хүрдэгггүй. Яагаад гэвэл зохицуулалтын үйл явц удаан буюу корпорацийн гадны санхүүжилт ба хөрөнгийн бүтэц дэх богино хугацааны гол хэлбэлзлийг зогсоодоггүй. Хувьцааг гаргах хэлбэлзэл нь удирдлагын тухайн цаг үеэ мэдрэхээс хамаардаг. Америкийн нэгдсэн улс ба Англи улсад хийсэн судалгаанаас хувьцааг ерөнхийдөө хувьцааны үнэ өссөний дараа гаргадгийг үзүүлсэн.9 Харамсалтай нь энэхүү судалгаа нь бүх зүйлд хариулт болж чадахгүй байгаа. Энэ нь бидэнд яагаад компаниуд хувьцааны үнэ өссөний дараа тэд өрийн санхүүжилт хийхгүй хувьцаа гаргадгийг тайлбарлаж байна. Энэ үед компаний өрийн санхүүжилт хийхэд бэлэн байдаг учир нь компаний өндөр үнэ цэнэ тэдний ‚өрийн чадвар‛-ыг нэмэгдүүлдэг. Гэвч Марш судлаач яг эсрэг үйл явцыг нээсэн. Өрийн санхүүжилт нь өндөр хувьцааны үнээр амар бүтдэггүй. Харин компаниуд өрийг хялбар олж чадах тэр үедээ л санхүүжилт хийдэг. Яагаад удирдлагууд ийм замаар ажилладаг вэ? Тэд хувьцааны үнэ тийм өндөр байхад хөрөнгө нь хямд гэж итгэдэг үү? 13-р бүлэгт яригдаж байснаас үр өгөөжтэй зах зээлд хувьцаа худалдан авах, зарах нь түүний үнэ их багаас бус NPV 0-тэй тэнцсэн тэр үед л болдог гэж үзсэн билээ. Хөрөнгийн бүтэц өөрчлөгдсөн үү ?

1974 онд Америкийн нэгдсэн улсын «Бизнесийн болон хоног» сэтгүүлээс

9 R. A. Taggart ‚A Model of Corporate Financing Decisions‚ 1977 îíû ñàíõ¿¿ãèéí ñýòã¿¿ë. Äóãààð 32. õóóäàñ

1467-1484

P. Marsh ‚The Choice between Equity and Debt: An Empirical Study‚ 1982 îíû ñàíõ¿¿ãèéí ñýòã¿¿ë. Äóãààð 37.

õóóäàñ 121-144

www.zaluu.comwww.zaluu.com

‚өрийн эдийн засаг‛ нэртэй тусгай нийтлэл гаргахад зээлдэгч талд олон байгууллага байгаа ч зээлдүүлэгч тал хоосон байлаа. Эдгээр зээлдэгч нарын дунд сүүлийн 15 жилд өрөө 3 дахин ихэсгэсэн Америкийн компаниуд байсан. «Бизнесийн болон хоног» сэтгүүлд тэмдэглэснээр энэхүү өрийн гэнэтийн их өсөлт нь дэлхийн нийтэд имфляцийн хөнөөл, эдийн засгийн уналт, маш их хэмжээний дахин хуваарилалтаас болсон гэсэн байсан. Өрийн санхүүжилтэнд тийм их итгэл байна уу? Ерөнхийдөө энэ нь их хүнд асуулт. Яагаад гэвэл санхүүжилтийн асуудал компаниас комканид үйлдвэрээс үйлдвэрт их өөр өөр байдаг. Гэвч бид цөөн статистикийг та бүхэнд үзүүлье. Хэрэв америкийн бүх үйлдвэрлэлийн компанийг нэгтгэн нэг их том компани болгосон гэвэл түүний тайлан тэнцэд нь 14-4 дүгээр хүснэгтэнд үзүүлсэнээр байх болно. Хүснэгтэнд үзүүлсэнээр тухайн компаний нийт нэрлэсэн хөрөнгө 1612.9 тэрбум ам.доллар. Тайлан тэнцлийн нөгөө гар талд нийт урт хугацаат өрийн хэмжээ 422.8 тэрбум ам.доллар, хувьцаа эзэмшигчдийн хөрөнгө 782.3 тэрбум ам.доллар байгааг харж болно. Америкийн нэгдсэн улсад 1982 онд үйлдвэрлэл эрхэлдэг компаниудын өрийн харьцаа ямар байсан бэ? Энэ нь та өр гэдэгтээ юу оруулж байгаагаас хамаарна. Хэрэв бусдад хүлээсэн бүх үүрэг буюу пассив тал юм бол өрийн харьцааны үзүүлэлт 0.51 байсан: ӨР 407.8+ 422.8 --------------------- = ------------------------ = 0.51 Нийт хөрөнгө 1612.9

Өр гэдэгт нийт богино хугацаат болон урт хугацаат өр орсон болно. Хүснэгт 14-4. Аиерикийн нэгдсэн улсын үйлдвэр эрхэлдэг компаний Тайлан

тэнцэл 1982 он « тэрбум ам.доллараар» Эргэлтийн хөрөнгө 657.8 Богино хугацаат өр 407.8 Үндсэн хөрөнгө 1,091.7 Урт хугацаат өр 292.9 - Элэгдэл 448.3 Бусад урт хугацаат өр 129.9 Цэвэр үндсэн хөрөнгө 643.4 Нийт урт хугацаат өр 422.8 Бусад удаан хугацаат өр 311.7 Хувьцаа эзэмшигчдийн хөрөнгө 782.3 Нийт хөрөнгө 1,612.9 Нийт ХЭХ ба нийт өр 1,612.9

Заримдаа санхүүгийн судлаачид урт хугацаан дахь хөрөнгө ба өрийн харьцааг

хардаг. Энэхүү харьцаа нь тус компанид:

Урт хугацаат өр 422.8 ----------------------------------------------------------------------- = ------------------- = 0.35 Урт хугацаат өр + хувьцаа эзэмшигчдийн хөрөнгө 422.8 + 782.3 14-2 дугаар хүснэгтээр 1954-1987 оны хоорондох 2 харьцааг үзүүлжээ. 1950-1990 он хүртэл ерөнхийдөө бүгд өссөн байна. Үүнээс харахад тус компани ‚өрийн санхүүжилт‛-ийг их хийсэн байна. 1960 оны сүүлээс 1990 он хүртэл АНУ-д имфляцийн түвшин харьцангуй өндөр байсан. Имфляцийн хурдан өсөлт гэдэг нь компаний үндсэн хөрөнгийн нэрлэсэн үнийг унагаж байгаа хэрэг. Иймд үндсэн хөрөнгөндөө зээлийг явуулах нь тийм ч

www.zaluu.comwww.zaluu.com

гайхал төрүүлэхээр зүйл биш. Ойлгомжтой болгох үүднээс нэг жишээ үзье. Та 10 жилийн өмнө $30.000 –аар байшин авсан гэж үзье. Үүнийхээ 50% буюу $15.000-ийг барьцаалах зээлдлэгээр санхүүжүүлсэн. Одоо энэ байшин $60.000 доллар хүрнэ. Та зээлдлэгийнхээ үлдэгдлийг санхүүжүүлэхээр $30.000-ийг зээллээ гэвэл энэ нь бас л одоогийн зах зээлийн үнийн 50 % болно. Таны өрийн харьцаа 100% . Энд байшингийн элэгдлийг тооцоогүй болно.

0

10

20

30

40

50

60

70

80

1954 1955 1956 1958 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982

14-7 Дүгнэлт Санхүүжилт гэдэг бол зах зээлийн үндсэн асуудал.

Хамгийн энгийн бөгөөд чухал хувьцаа эзэмшигчдийн хөрөнгийг санхүүжүүлэх хэлбэр бол нэмж хувьцаа гаргах эсвэл үлдсэн ашгийг эргүүлэн хөрөнгө оруулах явдал. Дараагийн нэг чухал санхүүжилт бол өрийн санхүүжилт юм. Зээлдэгч нар нь тогтмол хүүгийн төлбөр төлж байгаад үндсэн өрийг хамгийн сүүлд буцаан төлдөг. Гэвч компаний бусдад хүлээх өр хязгаарлагдмал. Хэрвээ өрөө төлж чадахгүй бол дампуурал зарладаг. Ийм тохиолдолд зээлдүүлэгч нар компаний хөрөнгийг зарцуулах эрхтэй болдог. Татварын хуулиар зээлийн хүүгийн төлбөрийг зардал гэж авч үздэг. Учир нь хүүгийн төлбөрийг татвар төлөхийн өмнөх орлогоос төлдөг. Гуравдахь санхүүжилтийн хэлбэр нь давуу эрхтэй хувьцаа гаргах явдал. Давуу эрхтэй хувьцаа нь өрийн нэгэн адил ногдол ашгийн тогтмол төлбөр амладаг ч энэхүү төлбөрийг захирлуудын зөвлөлийн хурлаар өгөх эсэхийг шийддэг. Компани ногдол ашиг хуваарилах болсон үед давуу эрхтэй хувьцаа эзэмшигчдэд ногдол ашгаа энгийн хувьцаа эзэмшигчдээс өмнө өгнө. Татварын албаныхан болон хуульчид давуу эрхтэй хувьцаа эзэмшигчдэд компаний эзэмшигч мэт ханддаг. Тиймээс ч ногдол ашгийг татвар төлсний дараах орлогоос олгоно. Энэ нь давуу эрхтэй хувьцаа өрийн санхүүжилтээс багаар хэрэглэгддэгийн нэг гол учир юм.

Æèë

ªðèéí õàðüöàà õóâèàð

Óðò õóãàöààíû ñàíõ¿¿æèëò

äýõ ºðèéí õàðüöàà

Íèéò õºðºíã äàõü ºðèéí

õàðüöàà

14-2 дугаар график

www.zaluu.comwww.zaluu.com

Дөрөвдэх санхүүжилтийн хэлбэр бол сонголтын хэлбэр юм. Энэ нь компаний тайлан тэнцэлд өөрийн нэрээр нэрлэгдэн бичигддэггүй. Компани хувьцаа эзэмшигчиддээ тодорхой хугацаанд тодорхой үнээр хувьцааг худалдан авах эрхийн баталгаа өгөхийг хэлнэ. Энэхүү баталгаа голдуу бусад үнэт цаастай хамт худалдагдаж тайлан тэнцэлд a note гэдгээр бичигдэнэ. Хөрвөх бонд нь түүнийг эзэмшигч нартаа бондыг хувьцаагаар сольж болох эрхийг өгдөг тийм үнэт цаас юм. Тиймээс тэдэнд өрийн болон баталгааны аль аль мөн чанар нь агуулагддаг. Хүснэгт 14-3 компаниудын мөнгөө хэрхэн өсгөх болон зарцуулах талаар нэгтгэн үзүүлсэн. Тиймээс түүнийг эргэн нэг харж зарим нэг тоог өөрөө олж өөрийн болгон аваарай. Тэмдэглэн хэлэхэд: 1. Дотоодод бий болсон бэлэн мөнгө гэдэг нь эх үүсвэрийн үндсэн сан юм.

Зарим хүмүүс хэрвээ удирдлагууд мөнгийг хэрхэн бий болгодог тэр зовлонг мэдрээгүй бол түүнийг зарцуулахдаа их үрэлгэн байдаг гэж ярьдаг.

2. Дотоодод бий болсон бэлэн мөнгө компаний бүхий хэрэгцээт зүйлийг хангаж чадахгүй. Хөрөнгийн дутагдал нь ихээхэн хэмжээний авлагатай худалдааны дараа гарч ирдэг бөгөөд энэ үед компаниуд хөрөнгийн зах зээл рүү ханддаг..

3. Компаний санхүүжилтийн цикл байдаг. Заримдаа компаниуд өрийн цаас гаргахыг илүүд үзэх юм уу заримдаа тэд хувьцааг гаргахыг урьтал болгодог. Үүнд нөлөөлдөг гол хүчин зүйл бол компани өөрсдийн өр ба хөрөнгийн харьцааг тогтвортой байлгах явдал. Яагаад ингэх ѐстой талаар хэн нь бүрэн хариулт өгч чадахгүй. Үр өгөөжтэй зах зээлд компаниудын ингэж харьцааг барьдагт ямар нэг тайлбар хэрэггүй мэт байдаг. Учир нь хувьцааны үнэ өссөн үү, буурсан уу гэдгээс үл хамаарч үр өгөөжтэй зах зээлд хоѐр талд адил 0-тэй тэнцэх тийм NPV-тэй байдаг.

15-Р БҮЛЭГ Корпорациуд үнэт цаасыг хэрхэн гаргадаг нь

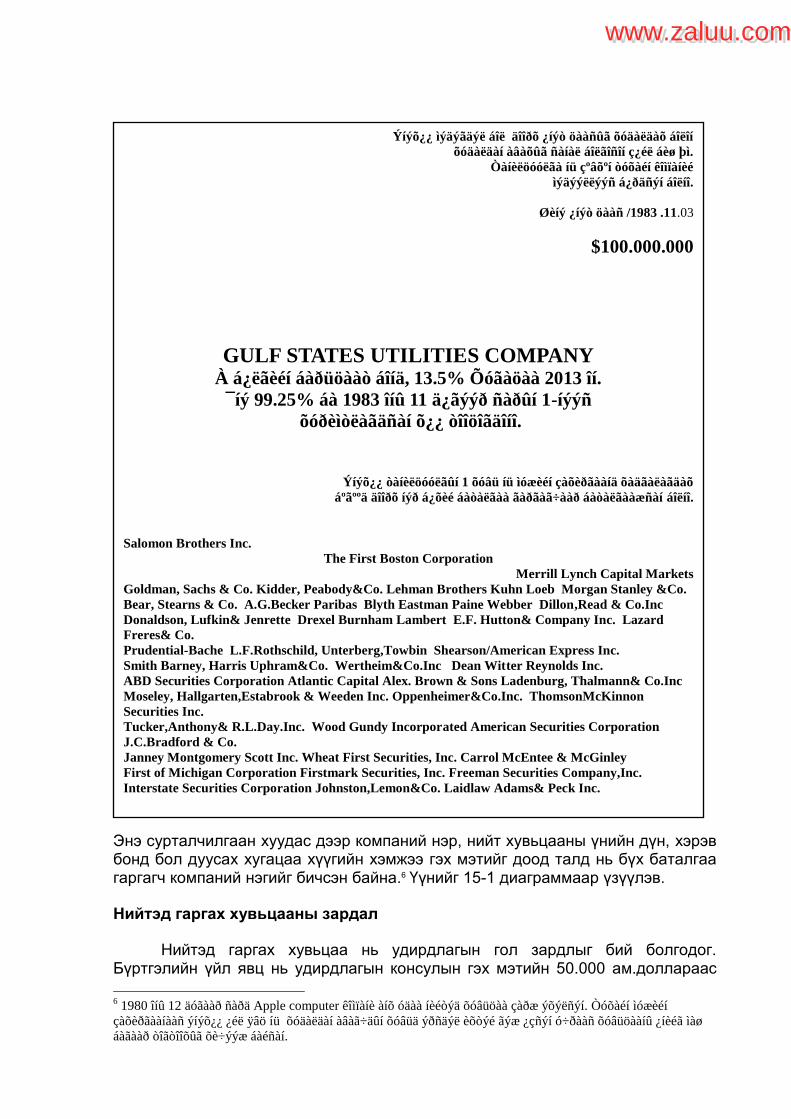

14-р бүлэгт бид корпорациуд үнэт цаас худалдсанаар санхүүгийн бэрхшээлээс гардгийг үзсэн. Ингэж үнэт цаас гаргах хэд хэдэн арга зам бий. Үүнд: Нийтэд худалдах хувьд худалдах

www.zaluu.comwww.zaluu.com

Ерөнхий бэлэн мөнгө Эрх бий болгодог болгох санал

Ихэнх үнэт цаасыг эхэлж нийтэд худалдаж байгаад дараа нь хөрөнгийн зах зээлд худалдаалдаг. Ингэж нийтэд худалдахаасаа өмнө компаниуд Үнэт цаасны хорооны (SEC) шаардлагыг хангасан байна. Энэ бүлгийн эхэнд бид энэ шаардлагын талаар үзэх болно. Нийтэд гаргаж байгаа түр үнэт цаас нь компаний одоо байгаа хувьцаа эзэмшигчдэд буюу томоохон хөрөнгө оруулагчдад шууд санал болгон хүргэгддэг. Нэгдүгээр аргыг нь бэлэн мөнгө санал болгох, хоѐрдугаар аргыг нь хүндэт хандив буюу эрх бий болгох гэж нэрлэдэг. Бид энэ нийтэд худалдах арга замыг судалсны дараа дээрх хоѐр нэр томъѐоны утгыг тайлбарлан үзэх болно. Мөн бид тэр Үнэт цаасны хорооны тавиур дээрх бүртгэл буюу томоохон өрийн найдвартай компаниудын бүртгэлийн тэр нүсэр цаасны ажлыг хөнгөвчивсөн тэр нэр томъѐоны тухай үзэх болно. Зарим үед хөрөнгө оруулагч нар үнэт цаасаа дараа нь худалдаж чадах болов уу гэж санаа зоволгүйгээр хадгалах явдал байдаг. Ийм тохиолдолд нийтэд худалдах хэлбэр нь бага зэргийн давуу талтай байдаг. Магадгүй компани нь нэг ба хоѐр санхүүгийн компанид үнэт цаасаа байрлуулах хэлбэрийг сонгоно. Энэ бүлгийн эцэст бид та бүхэнд энэхүү үйл ажиллагаа хэрхэн явагддаг талаар хэлэх болно. Энэ бүлгийн ихэнх хэсэг нь үнэт цаасыг гаргах үндсэн механизмын тал дээр төвлөрөх ба энэ нь та бүхнийг зарим нэг чухал бөгөөд хэцүү асуулт руу хандуулах болно.1

Жишээлбэл доорхи 4 асуулт байна: 1. Америкийн нэгдсэн улсын корпорациуд нь одоогийн байгаа хувьцаа эзэмшигчиддээ дуртай дургүй ч эрх бий болгоод байна. Яагаад ? 2. Хуулиар нийтийн цахилгаан дулааны нэгдсэн компаниуд2 нийтэд гаргаж байгаа өрийн бичиг болон үнэт цаасны баталгаа гаргагч нарыг өрсөлдүүлэн шалгаруулж авах ѐстой. ‚бидний үзсэнээр баталгаа гаргагч гэдэг бол санхүүгийг гүүр буюу дамжуулагч учраас шинэ үнэт цаасыг хөрөнгийн зах зээлд гарган ирэгч‚ Ингэж хүчээр бий болсон өрсөлдөөн гүйлгээний зардлыг багасгах уу эсвэл цахилгаан дулааны үнэт цаасны худалдах нөхцлийг таатай болгох уу ? Зарим зүйлийг одоо жишээн дээрээс харах болно. 3. Их хэмжээний хувьцаа гаргах нь гаргаж байгаа компанидаа дарамт бий болгодог уу? Олон санхүүгийн ажилтнууд тийм гэж үздэг. 4. Нэгж хувьцаанд ногдож байгаа баримтын үнээс доогуур үнэтэй хувьцаа гаргахад ямар нэг буруу зүйл байна уу? Ихэнх санхүүгийн ажилтнууд энэ нь хувьцааны үнэнд дарамт үзүүлдэг гэж үздэг. Бид цааш явахаас өмнө нэгэн зүйлийг санал болгоход энэ бүлгийн ихэнх хэсэг маань компаниуд нийтэд хэрхэн хувьцаа гаргаж мөнгө олох талаар байх болно. Гэвч компаниуд ингэж нийтэд хувьцаа гаргаж зарахаасаа өмнө хэдэн жилийн үйл ажиллагаа явуулсан зарим тохиолдолд нилээд том компани байдаг. жишээлбэл Gulfstream Aerospace компани анх нийтэд хувьцаа гаргаж эхлэхэд тэдний жилийн борлуулалт 500 сая ам.доллар байсан.

Хувийн компаниудад үнэт цаасны хөрөнгө оруулалт нь хамтарсан хөрөнгө гэж нэрлэгддэг. Хамтарсан хөрөнгө нь санхүүгийн компаниудаас эсвэл хөрөнгөтэй хувь хүмүүсээс бий болдог. Энэ хамтарсан хөрөнгөтэй компаниудын 1 Áèä óðò õóãàöààíû ñàíõ¿¿æèëò äýýð ãîë÷ëîí àíõààðàõ áºãººä áîãèíî õóãàöààíû ñàíõ¿¿æèëòèéí òàëààð 30 äóãààð

á¿ëýãò ¿çýõ áîëíî. 2 Íýãäñýí êîìïàíèóä ãýäýã íü ÿìàð íýãýí ç¿éëèéã ººñ人 õèéæ õóäàëääàãã¿é çºâõºí îõèí êîìïàíèóäûíõàà õóâüöààã

ýçýìøèæ áàéäàã.

www.zaluu.comwww.zaluu.com

талаар мэргэшсэн ажилтнууд байдаг. Жишээ нь American Research Development компани. Мэдээж хувийн компаниуд мөн банк болон даатгалын компаниудаас хямдаар зээлж санхүүждэг. Зарим тохиолдолд хамтарсан компаниуд нь залуу компаниудын хөрөнгийг түүний үнэт цаасын хамт худалдан авна. Одоо бүлгийн гол сэдэв болох хувьцаа хэрхэн гаргах талаар эргэн ярилцъя. 15-1 Нийтэд гаргах хувьцаа Ерөнхий үйл явц.

Хувьцааны ямар ч төрлөөс үл хамаарч хувьцаа гаргах ерөнхий үйл явц бүгдэд мөрдөгдөнө. Нэгдүгээр алхам бол захирлуудын зөвлөлөөр зөвшөөрөгдсөн байна. Заримдаа хувьцаа гаргах нь компаниудын хөрөнгийн хэмжээг ихэсгэх тул энэ тохиолдолд хувьцаа эзэмшигчдийн тусгай хурлыг зохион байгуулна. Дараа нь Үнэт Цаасны Хороонд бүртгүүлэх үйл явц болно.3 Үндсэн зарчим бол санхүүжилтийн хэмжээ нь 300 000 ам.доллараас бага 9 сараас доош хугацаатай байна. Бүртгэлийн бичиг баримт нь зарим үед маш нарийвчилсан компаний түүх, одоогийн бизнесийн үйл ажиллагаа, ирээдүйн төлөвлөгөө гэх мэд зүйлийг ч шаардсан байдаг.4 Үнэт Цаасны Хороо бичиг баримтыг авч судалсны дараа нэмэлт мэдээлэл өөрчлөлтүүдийг шаардсан «дутагдлын меморандум»-ыг илгээнэ. Засагдсан бичиг баримтыг Үнэт Цаасны Хороо хүлээн авч 20 өдрөөс хэтрэхгүй хугацаан хариуг өгнө.5 Хэрвээ компани энэ хугацаад хувьцаа зарвал энэ нь хууль бус бөгөөд түүний худалдаанд шууд нөлөөлнө. Хэдий тийм боловч хувьцаа гаргагч аман хэлбэрээр зөвшөөрөл авч чадвар бүхий худалдан авагч нарт худалддаг.

Бүртгэлийн үйл явцын анхны бичиг баримт компаниас гаргах тусгай маягт бүхий анхан шатны хэвлэсэн бичиг баримт болно. Үүнийг ерөнхийдөө хүмүүс ed herring ‚үгчлэн орчуулбал улаан цахлай загас‛ гэдэг. Учир нь үүн дээр улаан балаар маш олон засвар ордог. Бид хувьцаа гаргах үйл явцыг бүгдийг энд багтааж чадахгүй. Иймд дараах 2 зүйлийг санал болгож байна. Бид нэгдүгээрт уншигчиддаа компаний танилцуулгыг уншиж мэдээллийг олж авах, түүн дээр дасгал хийхийг уриалж байна. Хоѐрдугаарт бид энэ номынхоо төгсгөлд чухал шаардлагатай мэдээлэл бүхий хэсэгчлэн тайлбарласан жишээнүүдтэй нэмэлт бүлгийг хийсэн болно. Үнэт Цаасны Хорооны нэг чухал ажил бол хувьцаа худалдан авагчдыг компаний талаар үнэн зөв мэдээллээр хангах явдал. Зарим хөрөнгө оруулагчид хэрвээ би тэр танилцуулгыг уншвал хэзээ ч хувьцаа худалдан авч зүрхлэхгүй гэж хошигнодог. Бүртгэлийн дараа Үнэт Цаасны Хорооноос шаардсан мэдээлэл, зарим нэг жижиг өөрчлөлт болон үнийн шинэ өөрчлөлттэйгээр эцсийн танилцуулга бэлэн болно. Танилцуулга нь бүх худалдан авагч түүнчлэн шуудангаар авах санал тавьсан бүх хүнд тараагдана. Мөн энэ үед компани нь баталгаа гаргагчийн нэрс бүхий сурталчилгааны ‚tombstone‛ гарган хэвлэнэ. Үүнийг 15-1 диаграммаар үзүүлэв.

3 1933 îíû ¯íýò öààñíû òóõàé õóóëü íü ¿íýò öààñíû õóäàëäàà àðèëæààã çîõèöóóëäàã.

4 Ýíýõ¿¿ ¿íýò öààñíû õîðîîíîîñ øààðäàõ íàðèéâ÷èëñàí áè÷èã áàðèìòûí òîî íü õàðüöàíãóé áàãàñàæ áàéíà.