costa rica - fnst.org · esto requirió de mano de obra especializada y de servicios con mayor...

TRANSCRIPT

1

2

Publicado por Alianza para Centroamérica en colaboración con Fundación Friedrich Naumann para la Libertad Proyecto Centroamérica Cerrada de la Cerca No. 82, Col. San Ángel Inn Del. Álvaro Obregón, C.P. 01060 Ciudad de México

3

Mario Alvarado MoraEs Miembro Fundador y Director Ejecutivo de la Asociación Costarricense de Productores de Energías de Costa Rica (ACOPE). Trabajó en el Instituto Costarricense de Electricidad. Es representante de ACOPE ante la Federación de Energías Renovables del Caribe y Centro América y el Centro Internacional para la Energía Hidroeléctrica. Profesional dedicado a la promoción de los recursos renovables para la producción de energía limpia en el sector eléctrico costarricense y centroamericano.

UnMercado Eléctrico

Cerrado-

Costa Rica El

Caso Emblemáticode

4

5

Introducción - El Desempeño Económico del País

Costa Rica posee una economía mixta, que ha evolucionado de ser un país agrícola a una economía de servicios. Ha firmado una importante cantidad de Tratados de Libre Comercio con países como México, Canadá, los Estados Unidos, Centroamérica y la República Dominicana, Chile, China y la Unión Europea.

Para el país son de vital importancia los ingresos por exportaciones que proceden de productos agrícolas tradicionales, como lo son el banano, el café, el azúcar, el cacao y la piña. Sin embargo, los ingresos provenientes de la exportación de productos no tradicionales y el sector de servicios han crecido fuertemente en los últimos años, impulsados por la apertura comercial del país y el régimen de zonas francas. El turismo es la industria con mayor crecimiento y desde el año 2000 ha sobrepasado a los principales productos agrícolas de exportación en la generación de divisas.

En los años 90 el país promovió la instalación de empresas con materiales y productos tecnológicos y de microtecnología. Esto requirió de mano de obra especializada y de servicios con mayor calidad, entre los que destaca el de energía eléctrica. En 2014 la compañía Intel cerró su planta de microprocesadores y la substituyó por un Centro de Investigación y Desarrollo, así como por un Centro de Servicios Globales. También se han afincado una serie de empresas de productos médicos y de hardware especializados, manufacturando bienes para la exportación. Los servicios de software en Costa Rica tienen un crecimiento constante en la economía y hay más de 1300 empresas nacionales vinculadas a su desarrollo.

La pobreza alcanza actualmente una tasa de 17.7%, lo que ubica a Costa Rica en el tercer lugar entre los países de América Latina con menos pobreza, de acuerdo a CEPAL. Según la Encuesta Nacional de Hogares del Instituto Nacional de Estadística y Censos en 2015 la pobreza alcanzó un 21.7%.

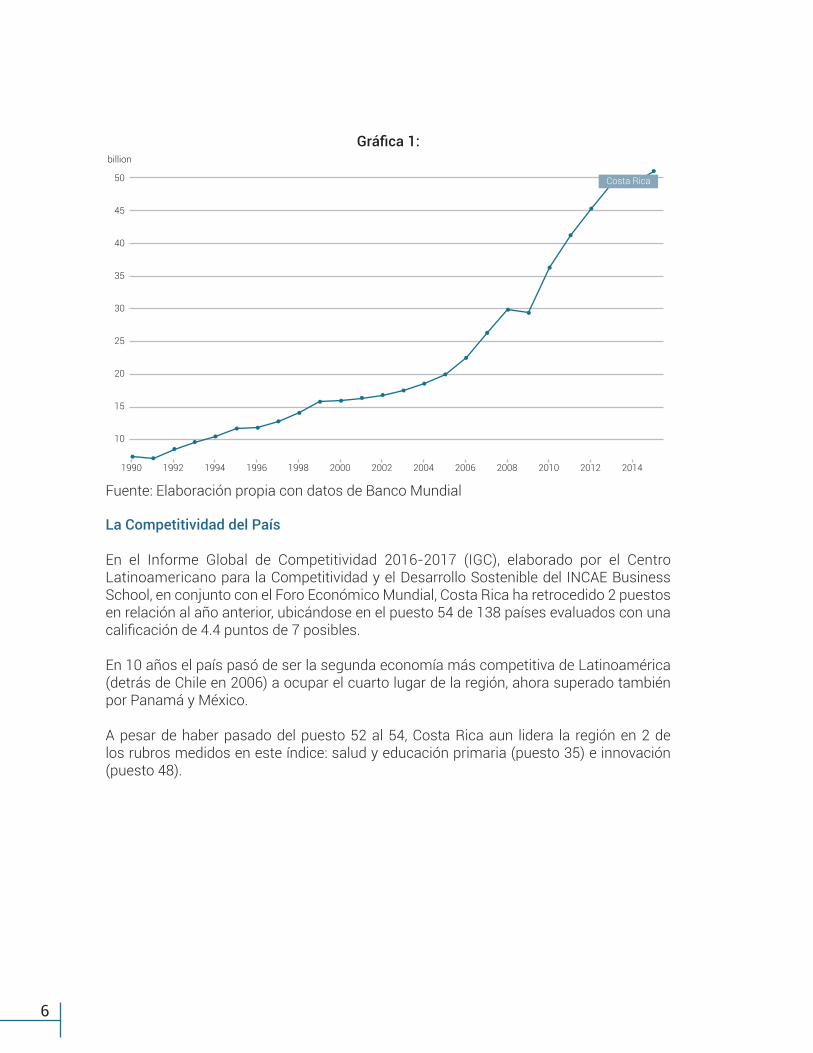

Para finales del 2015, la actividad económica del país creció en un 4.3%, el mejor cierre de los últimos cuatro años. En el año 2014 el PIB interanual creció un 3,5% con respecto al año 2013. El PIB nominal de Costa Rica para el año 2015 cerró con una cifra de USD 51,107 billones, con lo cual el país se ubica en el puesto 87 del mundo.

6

La Competitividad del País

En el Informe Global de Competitividad 2016-2017 (IGC), elaborado por el Centro Latinoamericano para la Competitividad y el Desarrollo Sostenible del INCAE Business School, en conjunto con el Foro Económico Mundial, Costa Rica ha retrocedido 2 puestos en relación al año anterior, ubicándose en el puesto 54 de 138 países evaluados con una calificación de 4.4 puntos de 7 posibles.

En 10 años el país pasó de ser la segunda economía más competitiva de Latinoamérica (detrás de Chile en 2006) a ocupar el cuarto lugar de la región, ahora superado también por Panamá y México.

A pesar de haber pasado del puesto 52 al 54, Costa Rica aun lidera la región en 2 de los rubros medidos en este índice: salud y educación primaria (puesto 35) e innovación (puesto 48).

50

45

40

35

30

25

20

15

10

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

billion

Costa Rica

Fuente: Elaboración propia con datos de Banco Mundial

Gráfica 1:

7

Fuente: Elaboración propia con datos del Indice Global de Competividad 2016-2017 La buena calificación obtenida en educación primaria y salud responde a que el país ha apostado por una gran inversión en ambos rubros desde sus inicios como República.

El Estudio de Gasto Público Social y sus Instituciones, realizado en octubre de 2015 por el Grupo Banco Mundial, refleja que el gasto público en salud en Costa Rica asciende a un 7% del PIB, lo que es comparable al promedio de los países miembro de la OCDE. El elevado gasto público en salud, aunado a la cobertura universal y atención primaria, han sido fundamentales para lograr que la expectativa de vida sea de 81.5 años para las mujeres y de 76.7 años para los hombres.

7

6

5

4

3

2

1

Finland

Finland

Singapore

SingaporeSwitzerland

Switzerland

SwitzerlandSwitzerland

Best globalBest LACAverage LACMedian LACWorst LAC

Hong Kong SARNorway

Costa Rica

Costa Rica

Venezuela

VenezuelaParaguay

Institutions Infrastructure Macro-economic

environment

Health andprimary

education

Highereducation

and training

Goodsmarketefficiency

Labormarketefficiency

Financialmarket

development

Marketsize

Businesssophistication

InnovationTechnologicalreadiness

Uruguay

Nicaragua

NicaraguaArgentina

Nicaragua

Venezuela VenezuelaVenezuela

Barbados

Barbados

Barbados

BarbadosNew Zealand

China

BrazilPanama

PanamaPanama

Chile

DominicanRepublic

Panama

GCI pillar

Gráfica 2: Puntajes obtenidos por países de América Latina yEl Caribe en los 12 pilares del IGC, edición 2016-2017

Tabla 1:Gasto público, expansion de la inversión social pública

Sector (como % del PIB) 1990 2000 2014

Vivienda 1.90% 1.50% 2.20%

Salud 4.90% 5.00% 6.40%

Servicios recreativos,culturales y religiosos 0.20% 0.10% 0.20%

Educación 3.80% 4.70% 7.40%

Protección social 5.10% 6.00% 6.90%

8%

7%

6%

5%

4%

3%

2%

1%

0%Educación Protección Social Salud

1990 2000 2014

Gráfica 3: Gasto Público por función social(porcentaje del PIB)

Fuente: Elaboración propia con datos de STAP, Ministerio de HaciendaFuente: Elaboración propia con datos del Informe del Estado de la Nación 2015

8

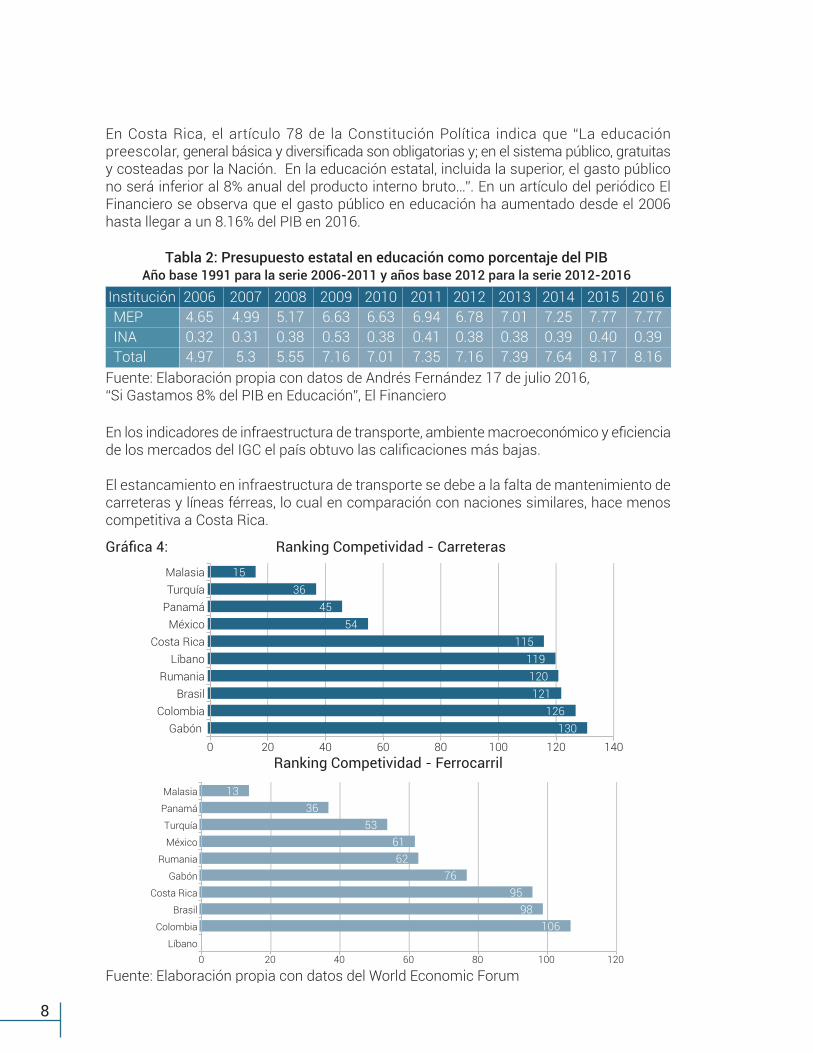

En Costa Rica, el artículo 78 de la Constitución Política indica que “La educación preescolar, general básica y diversificada son obligatorias y; en el sistema público, gratuitas y costeadas por la Nación. En la educación estatal, incluida la superior, el gasto público no será inferior al 8% anual del producto interno bruto…”. En un artículo del periódico El Financiero se observa que el gasto público en educación ha aumentado desde el 2006 hasta llegar a un 8.16% del PIB en 2016.

En los indicadores de infraestructura de transporte, ambiente macroeconómico y eficiencia de los mercados del IGC el país obtuvo las calificaciones más bajas.

El estancamiento en infraestructura de transporte se debe a la falta de mantenimiento de carreteras y líneas férreas, lo cual en comparación con naciones similares, hace menos competitiva a Costa Rica.

Institución 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016MEP 4.65 4.99 5.17 6.63 6.63 6.94 6.78 7.01 7.25 7.77 7.77INA 0.32 0.31 0.38 0.53 0.38 0.41 0.38 0.38 0.39 0.40 0.39Total 4.97 5.3 5.55 7.16 7.01 7.35 7.16 7.39 7.64 8.17 8.16

Tabla 2: Presupuesto estatal en educación como porcentaje del PIB Año base 1991 para la serie 2006-2011 y años base 2012 para la serie 2012-2016

Fuente: Elaboración propia con datos de Andrés Fernández 17 de julio 2016,“Si Gastamos 8% del PIB en Educación”, El Financiero

0 106

98 95

76 62

61 53

36 13

0 20 40 60 80 100 120 Líbano

Colombia

Brasil

Costa Rica

Gabón

Rumania

México

Turquía

Panamá

Malasia

130 126

121 120

119 115

54 45

36 15

0 20 40 60 80 100 120 140 Gabón

Colombia Brasil

Rumania Líbano

Costa Rica México

Panamá Turquía Malasia

Ranking Competividad - CarreterasGráfica 4:

Ranking Competividad - Ferrocarril

Fuente: Elaboración propia con datos del World Economic Forum

9

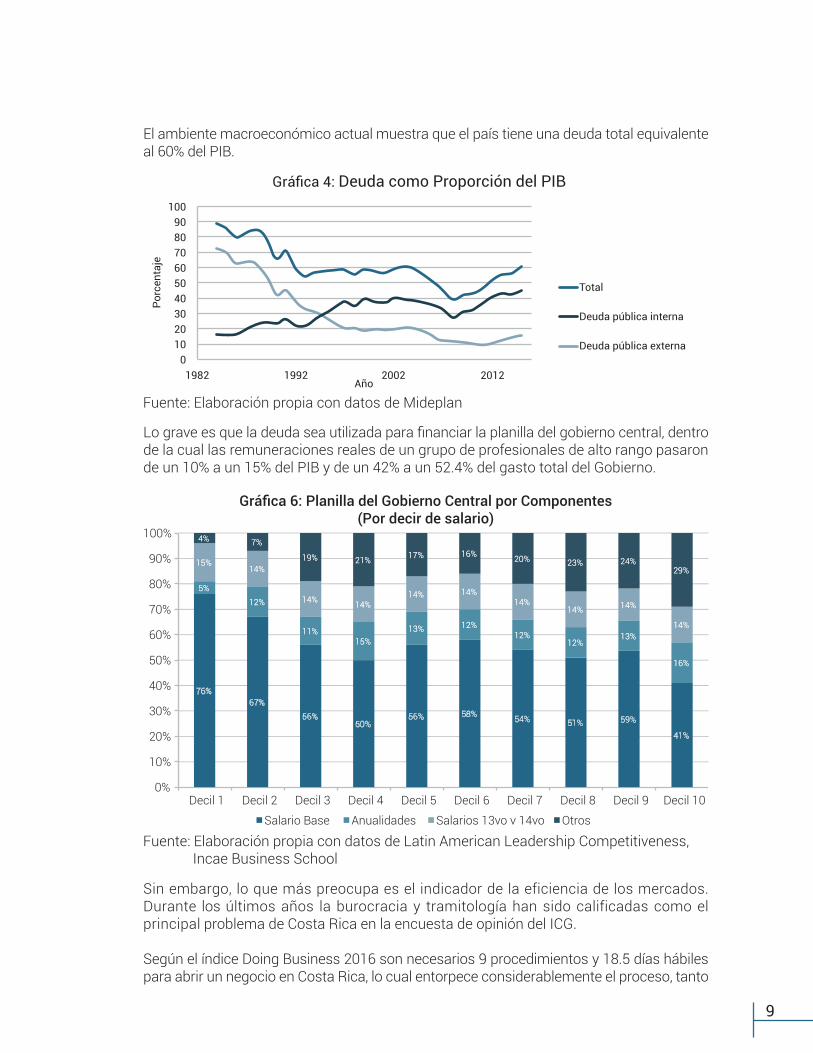

El ambiente macroeconómico actual muestra que el país tiene una deuda total equivalente al 60% del PIB.

Lo grave es que la deuda sea utilizada para financiar la planilla del gobierno central, dentro de la cual las remuneraciones reales de un grupo de profesionales de alto rango pasaron de un 10% a un 15% del PIB y de un 42% a un 52.4% del gasto total del Gobierno.

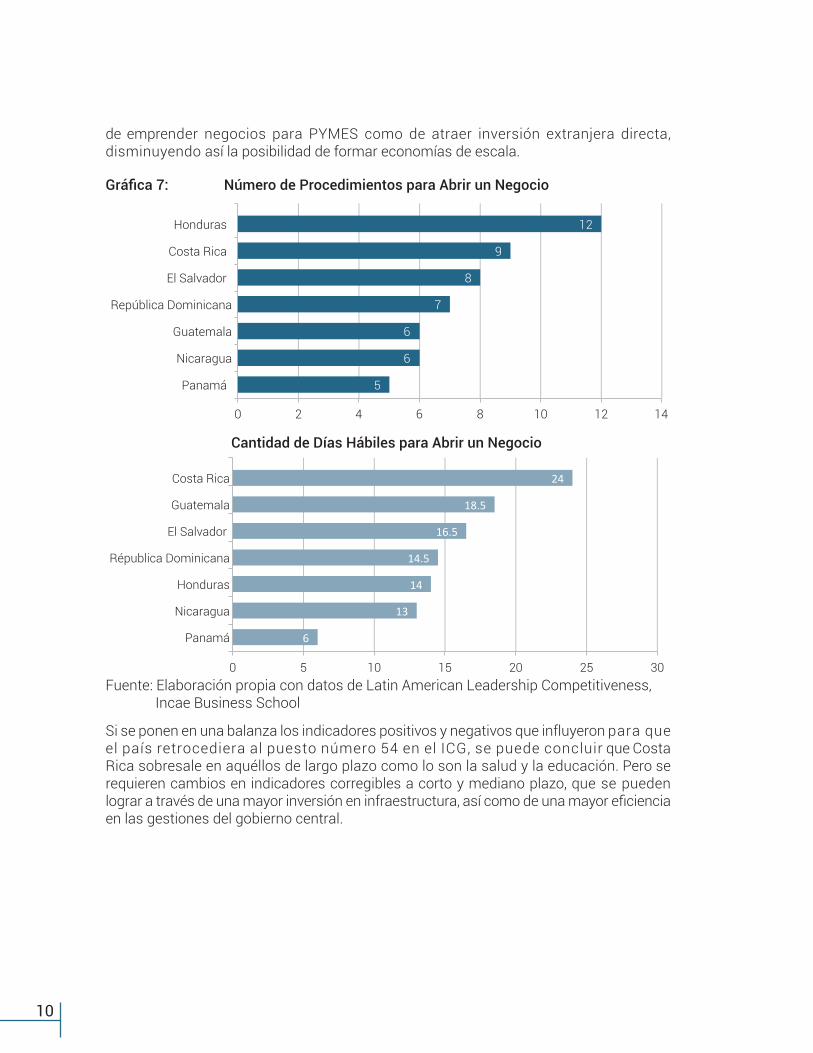

Sin embargo, lo que más preocupa es el indicador de la eficiencia de los mercados. Durante los últimos años la burocracia y tramitología han sido calificadas como el principal problema de Costa Rica en la encuesta de opinión del ICG.

Según el índice Doing Business 2016 son necesarios 9 procedimientos y 18.5 días hábiles para abrir un negocio en Costa Rica, lo cual entorpece considerablemente el proceso, tanto

5

optima Lo grave es que la deuda sea utilizada para financiar la planilla del gobierno central, dentro de la cual las remuneraciones reales de un grupo de profesionales de alto rango pasaron de un 10% a un 15% del PIB y de un 42% a un 52.4% del gasto total del Gobierno.

Excel lena? Sin embargo, lo que más preocupa es el indicador de la eficiencia de los mercados. Durante los últimos años la burocracia y tramitología han sido calificadas como el principal problema de Costa Rica en la encuesta de opinión del ICG. Según el índice Doing Business 2016 son necesarios 9 procedimientos y 18.5 días hábiles para abrir un negocio en Costa Rica, lo cual entorpece considerablemente el proceso, tanto de emprender negocios para PYMES como la atracción de inversión extranjera directa, disminuyendo así la posibilidad de formar economías de escala.

Gráfica 4: Deuda como Proporción del PIB100

908070605040302010

01982 1992 2002

Año

Porc

enta

je

Total

Deuda pública interna

Deuda pública externa

2012

Fuente: Elaboración propia con datos de Mideplan

76% 67%

56% 50%

56% 58% 54% 51% 59%

41%

55%% 1122%%

1111%% 1155%%

1133%% 1122%% 1122%%

1122%% 1133%%

1166%%

1155%% 1144%%

1144%% 1144%% 1144%% 1144%%

1144%% 1144%% 1144%%

1144%%

44%% 77%%

1199%% 2211%% 1177%% 1166%% 2200%% 2233%% 2244%% 2299%%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Decil 1 Decil 2 Decil 3 Decil 4 Decil 5 Decil 6 Decil 7 Decil 8 Decil 9 Decil 10

Salario Base Anualidades Salarios 13vo v 14vo Otros

Gráfica 6: Planilla del Gobierno Central por Componentes(Por decir de salario)

Fuente: Elaboración propia con datos de Latin American Leadership Competitiveness, Incae Business School

10

de emprender negocios para PYMES como de atraer inversión extranjera directa, disminuyendo así la posibilidad de formar economías de escala.

Si se ponen en una balanza los indicadores positivos y negativos que influyeron para que el país retrocediera al puesto número 54 en el ICG, se puede concluir que Costa Rica sobresale en aquéllos de largo plazo como lo son la salud y la educación. Pero se requieren cambios en indicadores corregibles a corto y mediano plazo, que se pueden lograr a través de una mayor inversión en infraestructura, así como de una mayor eficiencia en las gestiones del gobierno central.

5

6

6

7

8

9

12

0 2 4 6 8 10 12 14

Panamá

Nicaragua

Guatemala

República Dominicana

El Salvador

Costa Rica

Honduras

Número de Procedimientos para Abrir un Negocio Gráfica 7:

Cantidad de Días Hábiles para Abrir un Negocio

Fuente: Elaboración propia con datos de Latin American Leadership Competitiveness, Incae Business School

0 5 10 15 20 25 30

Panamá

Nicaragua

Honduras

Républica Dominicana

El Salvador

Guatemala

Costa Rica

6

13

14

14.5

16.5

18.5

24

11

Antecedentes del Sector Eléctrico

Historia del Sector Eléctrico

La primera planta hidroeléctrica del país se inauguró en el Barrio Aranjuez (ubicado en el centro de San José) el 9 de agosto de 1884, convirtiendo a la capital costarricense en la tercera ciudad del mundo iluminada por energía eléctrica, luego de Nueva York y París. A partir de ese acontecimiento se construyeron diversas obras de generación eléctrica en el país, como producto de iniciativas municipales y empresariales privadas, tanto nacionales como extranjeras.

Entre 1890 y 1922 surgieron las siguientes compañías eléctricas: la Compañía de Luz Eléctrica de Costa Rica S.A., The Costarican Electric Light and Traction Company, la Compañía Nacional de Electricidad y la Compañía Nacional Hidroeléctrica S.A.

En la década de 1920 se creó la Liga Cívica, que reunió a personas preocupadas por el retraso en materia eléctrica y las altas tarifas de ese servicio. Este esfuerzo culminó con la creación del Servicio Nacional de Electricidad (SNE), que se convirtió en la Autoridad Reguladora de los Servicios Eléctricos de Costa Rica, con un fortalecimiento en los años cuarenta al incluir la regulación de las aguas a través de la Ley de Aguas de 1942.

El 8 de abril del año 1941 las empresas Servicio Nacional de Electricidad, The Costarican Electric Light and Traction Company y la Compañía Nacional Hidroeléctrica S.A. firmaron un contrato para formar la Compañía Nacional de Fuerza y Luz, que se apoyó con la promulgación de la Ley número 2 (conocida como Contrato Eléctrico de 1941).

A finales de la década de los 40, gracias al esfuerzo del Ing. Jorge Manuel Dengo Obregón y otros ingenieros civiles de la época, se presentó el “Plan General de Electrificación de Costa Rica”. Con el apoyo del Gobierno se creó el Instituto Costarricense de Electricidad (ICE) en 1949 (Decreto-Ley número 449). Esto con el fin de desarrollar racionalmente las fuentes productoras de energía eléctrica -en especial los recursos hidráulicos- para fortalecer la economía nacional y promover el mayor bienestar del pueblo de Costa Rica. A partir del año 1963 el ICE se encargó también de los servicios de Telecomunicaciones.

Con la facilitación del organismo regulador (en ese tiempo SNE) entre los años 50 y 70 se crearon empresas distribuidoras como las Juntas Administradoras del servicio eléctrico en Cartago (JASEC), Heredia (primero JASEMH y luego ESPH) y Alajuela (absorbida por el ICE); así como las Cooperativas de Electrificación Rural Coopelesca en San Carlos y otros cantones de la Zona Norte, CoopeGuanacaste en la península de Nicoya, CoopeAlfaroRuiz en ese cantón y CoopeSantos en Tarrazú, Dota, León Cortés y partes de cantones aledaños como Desamparados y Aserrí.

En los años 90 se promulgaron las leyes de participación privada en el sector de generación eléctrica, que brindaron un espacio limitado a la iniciativa privada en el desarrollo y la operación de proyectos eléctricos por medio de energías renovables.

A finales de los noventas se aprueba en Costa Rica el Tratado Marco del Mercado Eléctrico Regional y en el 2011 el Segundo Protocolo del mismo.

12

Desde el año 2014 se han promovido algunas normas para dar espacio a la generación distribuida.

En el año 2015 Costa Rica generó el 99% de la energía eléctrica a partir de fuentes renovables, sin utilizar hidrocarburos. Esto le valió un reconocimiento en el marco de la XXI Conferencia sobre Cambio Climático (COP21), celebrada en París, al ser iluminada la Torre Eiffel con el lema “100% Pura Vida”.

Situación Actual del Sector Eléctrico

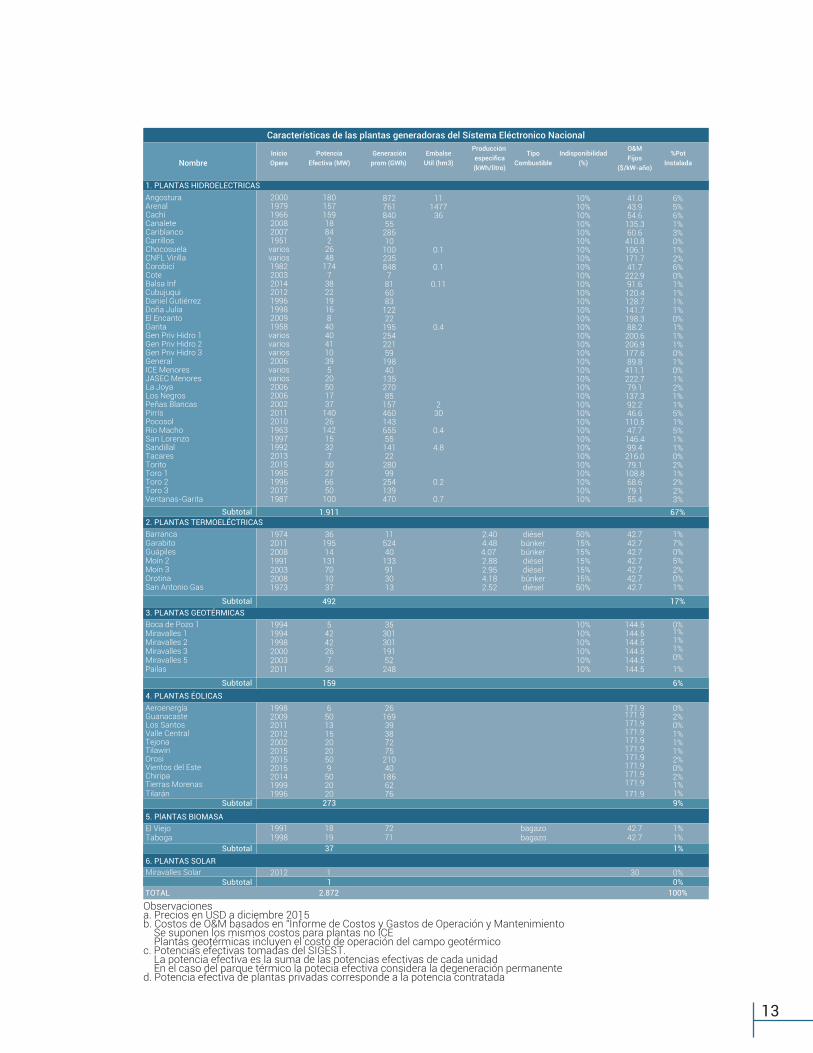

El sector eléctrico costarricense se caracteriza por un mercado no competitivo con un actor estatal dominante -el Instituto Costarricense de Electricidad (ICE)- en todos los segmentos del sistema eléctrico (generación, transmisión y distribución). A continuación se presenta un cuadro de las principales estadísticas relevantes para el sector eléctrico de Costa Rica.

Tabla 3: Estadísticas relevantes para el sector eléctrico de Costa Rica. Fuente: Elaboración propia.

Generación

A diciembre del 2015 el sistema eléctrico mostraba una capacidad instalada de 3.068 MW, de los cuales un 63% correspondieron a plantas hidroeléctricas, un 19% a plantas térmicas, un 7% a plantas geotérmicas, un 9% a plantas eólicas, un 1% a biomasa (inge-nios) y 0.03% a una planta solar fotovoltaica. Las características se pueden observar en el siguiente cuadro:

Fuente: Elaboración propia con datos de ICE

Capacidad instalada 3.068 MW (dic. 2015)Máxima demanda 1612 MW (dic. 2015)Cobertura 99,30% (jul. 2015)Generación 78% pública y 22% privada (2015)Transmisión pública únicamente (ICE)Distribución -Pública (ICE y Compañía Nacional de Fuerza y Luz)

-Cooperativas (CoopeGuanacaste, Coopelesca, CoopeSantos y CoopeAlfaroRuiz)

- Empresas municipales (ESPH y JASEC)

13

InicioOpera

PotenciaEfectiva (MW)

Generaciónprom (GWh)

EmbalseUtil (hm3)

Producción especifica(kWh/litro)

TipoCombustible

Indisponibilidad(%)

O&MFijos

($/kW-año)

%PotInstalada

200019791966200820071951variosvarios19822003201420121996199820091958variosvariosvarios2006variosvarios20062006200220112010196319971992201320151995199620121987

18015715918842

2648

1747

382219168

40404110395

20501737

14026

14215327

50276650

100

87276184055

28510

100235848

7816083

12222

19525422159

19840

13527085

15746014365555

14122

28099

254139470

111477

36

0.1

0.1

0.11

0.4

230

0.4

4.8

0.2

0.7

10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%10%

41.043.954.6

135.360.6

410.8106.1171.741.7

222.991.6

120.4128.7141.7198.388.2

200.6206.9177.689.8

411.1222.779.1

137.392.246.6

110.547.7

146.499.4

216.079.1

108.868.679.155.4

6%5%6%1%3%0%1%2%6%0%1%1%1%1%0%1%1%1%0%1%0%1%2%1%1%5%1%5%1%1%0%2%1%2%2%3%

1.911 67%

1974201120081991200320081973

3619514

131701037

1152440

133913013

2.404.484.07 2.882.954.182.52

diéselbúnkerbúnkerdiéseldiéselbúnkerdiésel

50%15%15%15%15%15%50%

42.742.742.742.742.742.742.7

1%7%0%5%2%0%1%

492 17%

199419941998200020032011

54242267

36

3530130119152

248

10%10%10%10%10%10%

144.5144.5144.5144.5144.5144.5

0%1%1%1%0%1%

159 6%

19982009201120122002201520152015201419991996

65013152020509

502020

2616939387275

21040

1866276

171.9171.9171.9171.9171.9171.9171.9171.9171.9171.9171.9

0%2%0%1%1%1%2%0%2%1%1%

273 9%

19911998

1819

7271

bagazobagazo

42.742.7

1%1%

37 1%

2012 1 30 0%1 0%

2.872 100%

Observacionesa. Precios en USD a diciembre 2015b. Costos de O&M basados en "Informe de Costos y Gastos de Operación y Mantenimiento

Se suponen los mismos costos para plantas no ICEPlantas geotérmicas incluyen el costo de operación del campo geotérmico

c. Potencias efectivas tomadas del SIGEST. La potencia efectiva es la suma de las potencias efectivas de cada unidadEn el caso del parque térmico la potecia efectiva considera la degeneración permanente

d. Potencia efectiva de plantas privadas corresponde a la potencia contratada

Características de las plantas generadoras del Sístema Eléctronico Nacional

Nombre

1. PLANTAS HIDROELECTRICASAngosturaArenalCachíCanaleteCariblancoCarrillosChocosuelaCNFL VirillaCorobicíCoteBalsa InfCubujuquiDaniel GutiérrezDoña JuliaEl EncantoGaritaGen Priv Hidro 1Gen Priv Hidro 2Gen Priv Hidro 3GeneralICE MenoresJASEC MenoresLa JoyaLos NegrosPeñas BlancasPirrísPocosolRío MachoSan LorenzoSandillalTacaresToritoToro 1Toro 2Toro 3Ventanas-Garita

Subtotal2. PLANTAS TERMOELÉCTRICASBarrancaGarabitoGuápilesMoín 2Moín 3Orotina San Antonio Gas

Subtotal3. PLANTAS GEOTÉRMICASBoca de Pozo 1Miravalles 1Miravalles 2Miravalles 3Miravalles 5Pailas

Subtotal4. PLANTAS ÉOLICAS AeroenergíaGuanacasteLos SantosValle CentralTejonaTilawinOrosiVientos del EsteChiripa Tierras MorenasTilarán

Subtotal

5. PlANTAS BIOMASAEl ViejoTaboga

Subtotal6. PLANTAS SOLARMiravalles Solar

SubtotalTOTAL

14

Un 89% de esta capacidad instalada es operada por el ICE, con un 72% procedente de plantas propias y un 17% procedente de plantas contratadas a generadores privados independientes. De ese 17% contratado el 10% corresponde a plantas manejadas bajo el esquema BOT -Construir, Operar y Transferir por sus siglas en inglés- (del capítulo 2 de la ley 7200) y el 7 % corresponde a plantas operadas bajo el capítulo 1 de la ley 7200. Las empresas distribuidoras operan plantas cuyo conjunto alcanza el 11% de la capacidad instalada.

La máxima demanda registrada en el año 2015 fue de 1.612 MW (15.12.2015, 18:15 hrs.). En 2015 el consumo nacional fue de 10.607 GWh, un 2.75% mayor al monto demandado en el año 2014. La generación del sistema, excluyendo los intercambios, fue de 10.713 GWh, un 5.88% más con respecto a la del año 2014.

Con sus plantas el ICE aportó un 66% a la generación total. Los generadores privados contribuyeron con un 22%, de los cuáles el 13% corresponde a las contrataciones hechas bajo la figura BOT y el 9% a contratos otorgados bajo el capítulo 1 de la ley 7200. El restante 12% fue producido por las empresas distribuidoras.

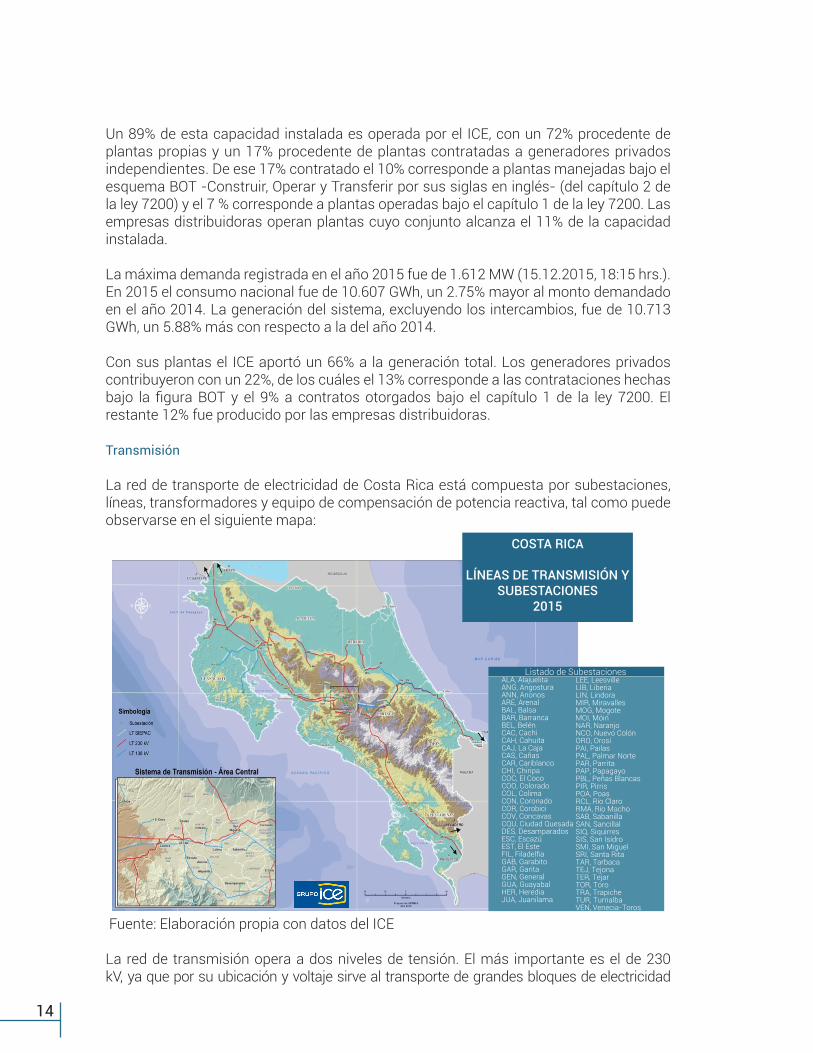

Transmisión

La red de transporte de electricidad de Costa Rica está compuesta por subestaciones, líneas, transformadores y equipo de compensación de potencia reactiva, tal como puede observarse en el siguiente mapa:

Fuente: Elaboración propia con datos del ICE La red de transmisión opera a dos niveles de tensión. El más importante es el de 230 kV, ya que por su ubicación y voltaje sirve al transporte de grandes bloques de electricidad

ALA, Alajuelita LEE, LeesvilleANG, Angostura LIB, LiberiaANN, Anonos LIN, LindoraARE, Arenal MIR, MiravallesBAL, Balsa MOG, MogoteBAR, Barranca MOI, MóinBEL, Belén NAR, NaranjoCAC, Cachi NCO, Nuevo ColónCAH, Cahuita ORO, OrosíCAJ, La Caja PAI, PailasCAS, Cañas PAL, Palmar NorteCAR, Cariblanco PAR, ParritaCHI, Chiripa PAP, PapagayoCOC, El Coco PBL, Peñas BlancasCOO, Colorado PIR, PirrisCOL, Colima POA, PoasCON, Coronado RCL, Río ClaroCOR, Corobici RMA, Río MachoCOV, Concavas SAB, SabanillaCQU, Ciudad Quesada SAN, SancillalDES, Desamparados SIQ, SiquirresESC, Escazú SIS, San IsidroEST, El Este SMI, San MiguelFIL, Filadelfia SRI, Santa RitaGAB, Garabito TAR, TarbacaGAR, Garita TEJ, TejonaGEN, General TER, TejarGUA, Guayabal TOR, ToroHER, Heredia TRA, TrapicheJUA, Juanilama TUR, Turrialba

VEN, Venecia-Toros

Listado de Subestaciones

COSTA RICA

LÍNEAS DE TRANSMISIÓN YSUBESTACIONES

2015

15

mediante cuatro corredores de líneas, incluyendo la línea SIEPAC- desde las plantas generadoras localizadas en la zona norte (con una capacidad cercana a los 1.300 MW) hacia el centro de carga del país y a las áreas de consumo, ubicadas principalmente en el centro del país. El nivel de tensión se disminuye a 138 kV para atender a las principales subestaciones reductoras de distribución -cercanas a los centros de consumo- y se ubica fundamentalmente en el área central, la zona atlántica y la península de Nicoya.

Las subestaciones de la red de transmisión que operan a nivel de 230 kV y de 138 kV se usan para varios fines como la interconexión regional, la conexión de plantas de generación, de empresas de distribución hacia clientes finales y de clientes de alta tensión (usuarios directos).

En el año 2015 la capacidad total de transformación fue de 9.819 MVA, proporcionados a través de 65 subestaciones.

El sistema de transmisión del ICE cuenta con 647 km de líneas de 138 kV y 1.496 km de líneas de 230 kV, para un total de 2.143 kilómetros de líneas de alta tensión.

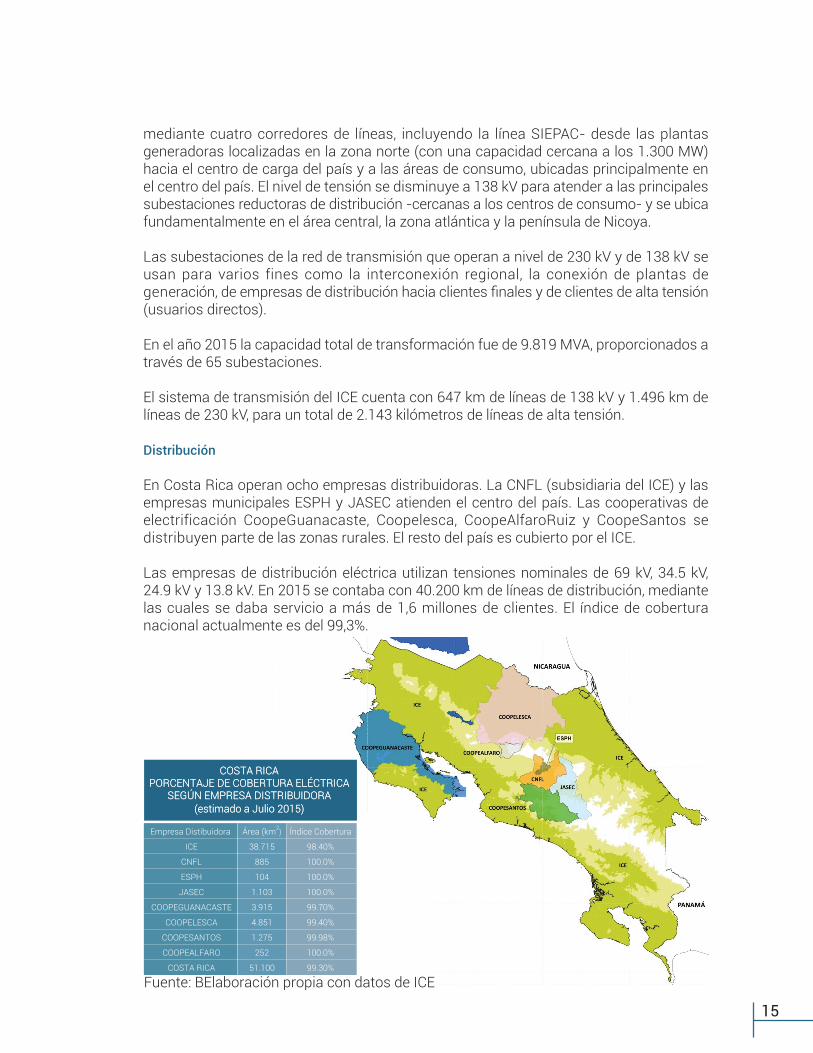

Distribución

En Costa Rica operan ocho empresas distribuidoras. La CNFL (subsidiaria del ICE) y las empresas municipales ESPH y JASEC atienden el centro del país. Las cooperativas de electrificación CoopeGuanacaste, Coopelesca, CoopeAlfaroRuiz y CoopeSantos se distribuyen parte de las zonas rurales. El resto del país es cubierto por el ICE.

Las empresas de distribución eléctrica utilizan tensiones nominales de 69 kV, 34.5 kV, 24.9 kV y 13.8 kV. En 2015 se contaba con 40.200 km de líneas de distribución, mediante las cuales se daba servicio a más de 1,6 millones de clientes. El índice de cobertura nacional actualmente es del 99,3%.

Empresa Distibuidora Área (km2) Índice Cobertura

ICE 38.715 98.40%

CNFL 885 100.0%

ESPH 104 100.0%

JASEC 1.103 100.0%

COOPEGUANACASTE 3.915 99.70%

COOPELESCA 4.851 99.40%

COOPESANTOS 1.275 99.98%

COOPEALFARO 252 100.0%

COSTA RICA 51.100 99.30%

CCOOSSTTAA RRIICCAA PPOORRCCEENNTTAAJJEE DDEE CCOOBBEERRTTUURRAA EELLÉÉCCTTRRIICCAA

SSEEGGÚÚNN EEMMPPRREESSAA DDIISSTTRRIIBBUUIIDDOORRAA ((eessttiimmaaddoo aa JJuulliioo 22001155))

Fuente: BElaboración propia con datos de ICE

16

Generación distribuida

En Costa Rica la generación distribuida para autoconsumo se define como la alternativa para que los abonados generen electricidad mediante fuentes renovables, con el propósito de satisfacer sus necesidades, funcionando en paralelo con el Sistema Eléctrico Nacional (SEN), bajo el concepto de “depósito y devolución de energía”.

El ICE implementó un Plan Piloto en esta materia que abrió un espacio de 10 MW para la energía renovable a pequeña escala. Este plan concluyó en febrero del año 2015.

Debido a la falta de norma para esta actividad, la Procuraduría General de la República, a partir de una consulta del Ministerio de Ambiente y Energía (MINAE), emitió el Dictamen C-165-2015. Esta disposición aclaró que la generación distribuida no es un servicio público, y en caso de que exista algún pago de excedentes debe normarse a través de la ley 7200 (Ley de la Generación Privada).

Previamente la Autoridad Reguladora de los Servicios Públicos ARESEP había aprobado el Reglamento de Planeación, Operación y Acceso al Sistema Eléctrico Nacional (POASEN), incluyendo un extenso capítulo sobre la generación distribuida (capítulo 12). A partir del dictamen de la Procuraduría, la ARESEP reforma y reduce este capítulo. Recientemente la Autoridad Reguladora, por medio de su Intendencia de Energía, estableció la nueva tarifa de acceso a través de la resolución RIE-036-2016, con valores diferenciados según la distribuidora de que se trate. Este monto debe pagarlo el “generador distribuido” cada vez que requiere una “devolución” de la energía que dejó “en depósito” con la distribuidora correspondiente. Las tarifas van desde USD 0,0217 por kWh (ESPH) hasta USD 0,0555 por kWh (CoopeSantos).

El MINAE regula la relación privada entre los generadores distribuidos y las distribuidoras mediante el Decreto Ejecutivo No. 39220 (sept. 2015).

Marco Legal Vigente y Reformas Propuestas

El marco legal vigente para el sector eléctrico de Costa Rica se caracteriza por su atomización y dispersión. Básicamente cada organización o sector tiene su propia legislación, sin normas que se apliquen a todo el sector. Existe entonces una ley para el ICE y otra para la CNFL, la ESPH y la JASEC. También hay una legislación para el sector cooperativo y otra para el sector privado. Adicionalmente una para el uso racional de la energía. Hay algunas leyes que establecen monopolios de derecho para el ICE en temas como la geotermia y la participación en el Mercado Eléctrico Regional.

Los aspectos regulatorios, particularmente en materia de calidad y tarifas, son responsabilidad de la ARESEP. El MINAE tiene la rectoría del sector eléctrico, bajo una legislación general en materia de energía. Para ampliar la definición del alcance y las atribuciones en el tema eléctrico en esta competencia se ha recurrido a normas de nivel inferior (decretos ejecutivos). También existe una cantidad considerable de normas conexas, cuyo objetivo es articular la actividad del sector eléctrico.

17

Las Leyes más Importantes

A continuación se describe y comenta brevemente el Marco Legal Actual del Sector Eléctrico:

• La Constitución Política de la República de Costa Rica claramente juega un papel en todos los campos de la organización social del país. Sin embargo, hay algunos artículos particularmente importantes para el sector eléctrico en temas como las concesiones de agua, los asuntos del ambiente y la vigencia de tratados internacionales.

• La Ley No. 7152 establece las funciones del MINAE como rector del sector energía. • La Ley No. 7593 es la Ley de Creación de la ARESEP como regulador del sector eléctrico

que sustituyó al Servicio Nacional de Electricidad y derogó la Ley No. 258.• El Decreto-Ley No. 449 es la Ley de Creación del ICE (actor dominante), asignándole

la responsabilidad del desarrollo racional de las fuentes generadoras de energía, sobre todo en recursos hídricos.

• La Ley No. 5961 en 1976 estableció el monopolio en investigación, exploración y explotación del recurso geotérmico a favor del ICE.

• Con la Ley No. 7848 se aprobó el Tratado Marco del Mercado Eléctrico de América Central (TM-MEAC). Además, esta ley reconoce al ICE como agente único de Costa Rica para operar en el mercado regional.

• Con la Ley No. 9004 se aprobó el Segundo Protocolo al TM-MEAC. Además, la ley asigna al MINAE la representación ante el Consejo Director del MER, a la ARESEP la representación ante la CRIE y al ICE y sus empresas como únicos agentes del país ante el EOR.

• La Ley No. 8660 es la Ley de Fortalecimiento y Modernización de las Entidades Públicas del Sector Telecomunicaciones. Si bien se trata de una ley en el campo de las telecomunicaciones, repercute también en la parte del ICE que atiende el sector eléctrico. Con esta ley aumenta el margen de endeudamiento del ICE sin requerir autorización gubernamental y se amplían las opciones de asociación empresarial y alianza estratégica.

• La Ley No. 7200 regula la generación autónoma o paralela en el primer capítulo, y los BOT’s en el segundo, a partir de su reforma se convierte en la Ley No. 7508. Esta normativa le da un espacio acotado de participación al sector privado en la generación eléctrica.

• La Ley No. 8723 es la Ley Marco de Concesión para el Aprovechamiento de las Fuerzas Hidráulicas para la Generación Hidroeléctrica. Establece el marco regulatorio para otorgar concesiones en este ámbito.

• La Ley No. 8345 regula la participación de las cooperativas de electrificación rural y de las empresas de servicios públicos municipales en la generación, distribución y comercialización de energía eléctrica.

• La Ley No. 7447 es la Ley de Uso Racional de la Energía (Ley URE). Promueve las energías renovables a pequeña escala, la eficiencia energética y el uso racional de la energía.

• La Ley No. 8829 reforma el art. 38 de la Ley URE y restablece la posibilidad de solicitar exoneraciones para los equipos de energía renovable y eficiencia energética que no estén relacionados con la Ley 7200.

• La Ley No. 7789 transforma a la ESPH en una sociedad anónima de utilidad pública a partir de su norma inicial, la Ley No. 5889.

• La Ley No.7799 reforma la ley de creación de la JASEC (Ley No. 3300).• La Ley No. 2 es la Ley de creación de la CNFL.

18

Además de esta legislación, que incide de manera directa sobre el sector eléctrico, hay otras leyes importantes de carácter general que regulan temas ambientales y tributarios, como por ejemplo la Ley de Aguas (Ley No. 276 del año 1942), La Ley Orgánica del Ambiente (Ley No. 7558 del año 1995), así como las leyes que establecen los impuestos de renta y distribución de dividendos que gravitan transversalmente en los actores privados del sector eléctrico, puesto que los actores públicos y cooperativos están exentos del pago de renta y de otros tributos.

Es necesario destacar algunos reglamentos y normas conexas que apoyan la regulación de la materia eléctrica:

El Decreto Ejecutivo No. 21351 (del año 1992) que constituye el sector de recursos naturales, energía y minas, y crea la Dirección Sectorial de Energía, unidad administrativa que brinda apoyo técnico al MINAE en su rol de rector del sector eléctrico.

El Decreto Ejecutivo No. 37124 (del año 2012) que reglamenta el capítulo 1 de la Ley No. 7200, referente a las plantas con tamaños individuales máximos de 20 MW.

El Decreto Ejecutivo No. 39220 (del año 2016) que reglamenta la Generación Distribuida para Autoconsumo con Fuentes Renovables y declara de interés público la actividad de generación distribuida para autoconsumo como un instrumento para promover la generación de electricidad -haciendo uso de fuentes de energía renovable-.

El sector eléctrico costarricense constituye un mercado no competitivo, en el cual la generación, transmisión y distribución de electricidad son considerados servicios públicos. En este caso las tarifas son potestad exclusiva de la Autoridad Reguladora, por lo que sus resoluciones en materia de metodología y fijación tarifarias son de enorme relevancia para el sector eléctrico.

También conviene destacar la importancia de los pronunciamientos de la Procuraduría General de la República que interpretan la aplicación de las normas en una legislación tan atomizada y dispersa. Sus dictámenes tienen carácter vinculante para el sector público.

Proyectos de Ley Propuestos

En repetidas ocasiones se ha intentado establecer una Ley General de Electricidad en Costa Rica.

Durante la Administración Figueres Olsen (1994-1998) se presenta un anteproyecto de ley que no evoluciona. En la Administración Rodríguez Echeverría (1998-2002) se aprobó, en Primer Debate, una Ley General de Electricidad, en conjunto con una Ley General de Telecomunicaciones. Esa decisión derivó en una revuelta laboral con varias semanas de huelga y protestas que impidió su promulgación final. En consecuencia estos proyectos legislativos fueron desechados.

Al final de la Segunda Administración Arias Sánchez (2006-2010) se presentó, en la Asamblea Legislativa, el expediente No. 17666 que propuso la apertura del mercado mayorista de generación.

Al inicio de la Administración Chinchilla Miranda (2010-2014) se presentaron dos proyectos

19

legislativos: el expediente No. 17811, propuesto por las cooperativas de electrificación rural que planteó un sistema eléctrico con comprador único en generación y el expediente No. 17812, propuesto por el Poder Ejecutivo que planteó una especie de híbrido entre mercado mayorista y monopolio de generación.

Para el análisis de los tres expedientes antes mencionados se estableció una Comisión Legislativa Especial, cuyo propósito fue recopilar las propuestas legislativas, estudiar, dictaminar y proponer las reformas legales necesarias en materia de electricidad. Esta Comisión no logró ningún acuerdo o avance en la materia, finalmente los expedientes se archivaron.

Valorando el resultado de la discusión legislativa y como un proceso de transición, en el año 2011 el Poder Ejecutivo presentó el expediente No. 18093, denominado de Contin-gencia Eléctrica, cuyo propósito era aumentar los espacios de participación del sector privado y abrir la contratación directa entre generadores y grandes consumidores.

Este último esfuerzo legislativo también fracasó, en términos semejantes a los tres expedientes que propusieron una Ley General de Electricidad, precedidos por discusiones de gran intensidad ideológica y menor profundidad técnica.

Actualmente existen varias iniciativas que tienen relación con la actividad eléctrica. En particular con la explotación del recurso geotérmico (expediente 19223), con la participación de la biomasa (expediente 19503), y con autoconsumo y energía solar en pequeña escala (expedientes 19397, 19352, 19990 y 19118). Son iniciativas puntuales circunscritas al recurso que pretenden desarrollar. Por ahora no se observan propuestas legislativas que modifiquen al sector eléctrico nacional.

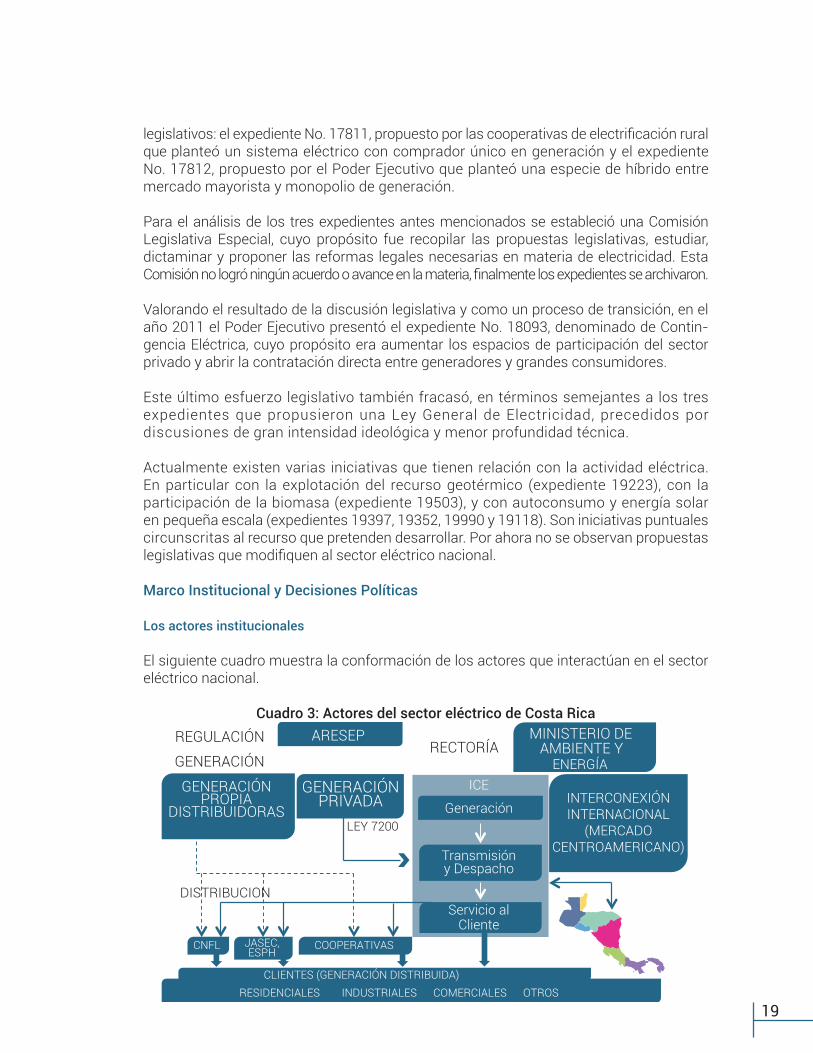

Marco Institucional y Decisiones Políticas

Los actores institucionales

El siguiente cuadro muestra la conformación de los actores que interactúan en el sector eléctrico nacional.

Cuadro 3: Actores del sector eléctrico de Costa Rica

RESIDENCIALES INDUSTRIALES COMERCIALES OTROS

REGULACIÓN ARESEP RECTORÍA

MINISTERIO DE AMBIENTE Y

ENERGÍA GENERACIÓN

GENERACIÓN PROPIA

DISTRIBUIDORAS GENERACIÓN

PRIVADA ICE

Generación

Transmisión y Despacho

Servicio al Cliente

INTERCONEXIÓNINTERNACIONAL

(MERCADOCENTROAMERICANO)

LEY 7200

CNFL JASEC, ESPH

COOPERATIVAS

DISTRIBUCION

CLIENTES (GENERACIÓN DISTRIBUIDA)

20

El Ministerio de Ambiente y Energía es el órgano del Estado responsable de formular y coordinar las políticas, los planes de Gobierno y los programas relativos al subsector eléctrico, así como tramitar y otorgar los permisos y concesiones referentes a la materia de competencia, con excepción de las concesiones de servicio público de generación, correspondientes a los actores de la Ley No. 7200, que otorga la ARESEP.

La Autoridad Reguladora de los Servicios Públicos es el ente regulador del sector eléctrico. Regula todos los segmentos desde generación hasta distribución y establece los precios, peajes y tarifas correspondientes. Además, vela por el cumplimiento de las normas y vigila la calidad del servicio.

El Instituto Costarricense de Electricidad es el actor dominante del sector eléctrico nacional. Por medio de la gerencia de electricidad, el ICE participa en el mercado a través de varias unidades administrativas: Producción de Electricidad (por medio de una importante cantidad de plantas propias), Transporte de Electricidad (que incluye la red de transmisión y su expansión), Servicio al Cliente (que atiende la distribución eléctrica a su cargo), Proyectos y Servicios Asociados (que atiende varios servicios incluyendo la implementación y construcción de proyectos). Además, a través del Centro Nacional de Control de Energía (CENCE), tiene bajo su responsabilidad el despacho de carga, incluyendo la energía que adquiere por medio de los contratos amparados por la Ley No. 7200, así como las importaciones y exportaciones de energía dentro del MER. También efectúa una planificación normativa que establece por medio del Centro Nacional de Planificación Eléctrica (CENPE).

Otros actores importantes en el sector eléctrico son las distribuidoras y los generadores privados. Las distribuidoras eléctricas, excluyendo al ICE en su función de distribución, son siete: CNFL, ESPH, JASEC, Coopelesca, CoopeGuanacaste, CoopeSantos y Coope-AlfaroRuiz. Estas empresas atienden sus zonas geográficas de concesión y operan verticalmente integradas con generación propia para satisfacer sus necesidades eléctricas. Incluso las cuatro cooperativas de electrificación rural formaron un Consorcio Cooperativo (denominado Coneléctricas) que tiene varias plantas de generación bajo su propiedad y que distribuye su energía entre las cuatro cooperativas.

Llama la atención que, desde hace varios años, algunas distribuidoras han adquirido activos de generación de los productores privados, trasladando esa energía directamente a sus usuarios. Este comportamiento es entendible debido a que un activo en operación ya no tiene los riesgos asociados al desarrollo y la construcción de los proyectos (particularmente los hidroeléctricos) y su producción reduce la cantidad de energía que deben adquirir las cooperativas de su proveedor único (el ICE).

Los generadores privados participan mediante la legislación que los habilita, la Ley No. 7200 del año 1990 y la Ley No. 7508 del año 1995 que reforma a la primera. Los proyectos correspondientes sólo pueden aprovechar fuentes de energía renovable. La reforma divide la ley en dos capítulos que tienen características distintas.

El primer capítulo se estableció en el año 1990 y permite al sector privado la participación en el desarrollo de proyectos de energía renovable hasta un 15% de la potencia del Sistema Eléctrico Nacional y únicamente con proyectos menores a 20 MW. También existen restricciones a la participación de capital extranjero en las empresas dueñas de las plantes

21

de generación. En este sentido la Ley No. 7508 establece que la empresa debe tener, al menos, un 35% de capital costarricense. Históricamente se han dado dos espacios de contratación para este tipo de proyectos. El primero durante la década de los noventas y el segundo durante la administración Chinchilla Miranda (2010-2014).

Durante el primer espacio de contratación el ICE recibió una serie de propuestas de generación de acuerdo con las indicaciones de la Ley No. 7200 y su reglamento. Éstas se catalogaban según el cumplimiento de requisitos (elegibilidad, viabilidad, estudios de impacto ambiental, concesiones y permisos, etc.) y se preparaba el orden en el cual se firmaban los contratos. La tarifa no podía ser negociada por las partes, sino que la ARESEP (el SNE en ese tiempo) definía su nivel y estructura, según los procedimientos establecidos por la Autoridad Reguladora, y siguiendo el principio de Costo Evitado (calculado por medio de la metodología de costo marginal). Bajo este modelo se alcanzó el tope de 15% en el segundo lustro de la década de los noventas, con lo que una importante cantidad de proyectos no alcanzaron la firma del contrato.

Hay varias razones de forma por las que no se continuó con el procedimiento antes mencionado. Por medio de un dictamen de la Procuraduría General de la República se interpretó que no existía ningún derecho adquirido, en cuanto a su prelación, entre los proponentes de aprovechamientos bajo el capítulo 1 de la Ley No. 7200. Con ello se eliminó el orden que determinaba la firma de los contratos -anteriormente utilizado- y se requirió de un nuevo método para participar en esta actividad.

Por medio de otro dictamen de la Procuraduría General de la República se interpretó que la promulgación de la ley de la ARESEP, en el año 1996, estableció una antinomia normativa entre el principio tarifario de servicio al costo de esa ley, y el principio de costo evitado procedente de la Ley No. 7200. En la práctica esto limitó las posibilidades de la ARESEP para establecer tarifas y pasaron 10 años (2002-2012) hasta que se emitiera una nueva fijación tarifaria para la generación privada.

Adicionalmente, y para el recurso hidroeléctrico, se consideró que la promulgación de la ley de la ARESEP eliminó el marco normativo para otorgar las concesiones de fuerza hidráulica en Costa Rica. Este “vacío legal” se mantuvo, para el sector privado, durante 13 años (1996-2009) y restringió totalmente la generación hidroeléctrica en esta materia.

El segundo espacio de participación de la generación eléctrica se produce durante la Administración Chinchilla Miranda, subsanando las barreras antes mencionadas.

En el año 2009 se promulga la Ley Marco para las Concesiones de Fuerza Hidráulica, después de varios intentos legislativos para resolver este vacío jurídico.

Durante los años 2008 a 2010 la Autoridad Reguladora desarrolló nuevas metodologías tarifarias basadas en el modelo de industria, desechando el principio de costo evitado. Para las plantas nuevas estableció un esquema de bandas, dentro del cual los promotores de aprovechamientos energéticos pueden proponer precios para sus proyectos de generación.

Con estas reglas el ICE ha ejecutado dos procesos de selección de proyectos, con bloques de energía diferenciados por recurso. El primer proceso (año 2012) estableció un bloque máximo de energía eólica por 100 MW y uno de energía hidroeléctrica por 40 MW.

22

El segundo proceso (año 2014) estableció un bloque máximo de energía eólica por 40 MW y uno de energía hidroeléctrica por 30 MW. Recientemente (año 2015) tuvo lugar un tercer proceso de selección de un bloque máximo de 5 MW con recurso solar fotovoltaico.

El segundo capítulo se estableció en el año 1995 y permite la participación del sector privado en el desarrollo de proyectos de energía renovable hasta un 15% de la potencia del Sistema Eléctrico Nacional. Esta participación únicamente puede efectuarse bajo la modalidad BOT con proyectos iguales o menores a 50 MW. El activo debe transferirse al ICE al final del plazo contractual sin costo para la institución. Aplica la misma limitación al capital accionario del primer capítulo de la Ley No. 7200 (el 35% debe ser costarricense).

La diferencia con respecto al primer capítulo es el tema tarifario, pues el ICE establece una licitación pública y los participantes ofrecen su tarifa según las condiciones del cartel. Esta tarifa se mantiene durante todo el contrato (máximo por 20 años).

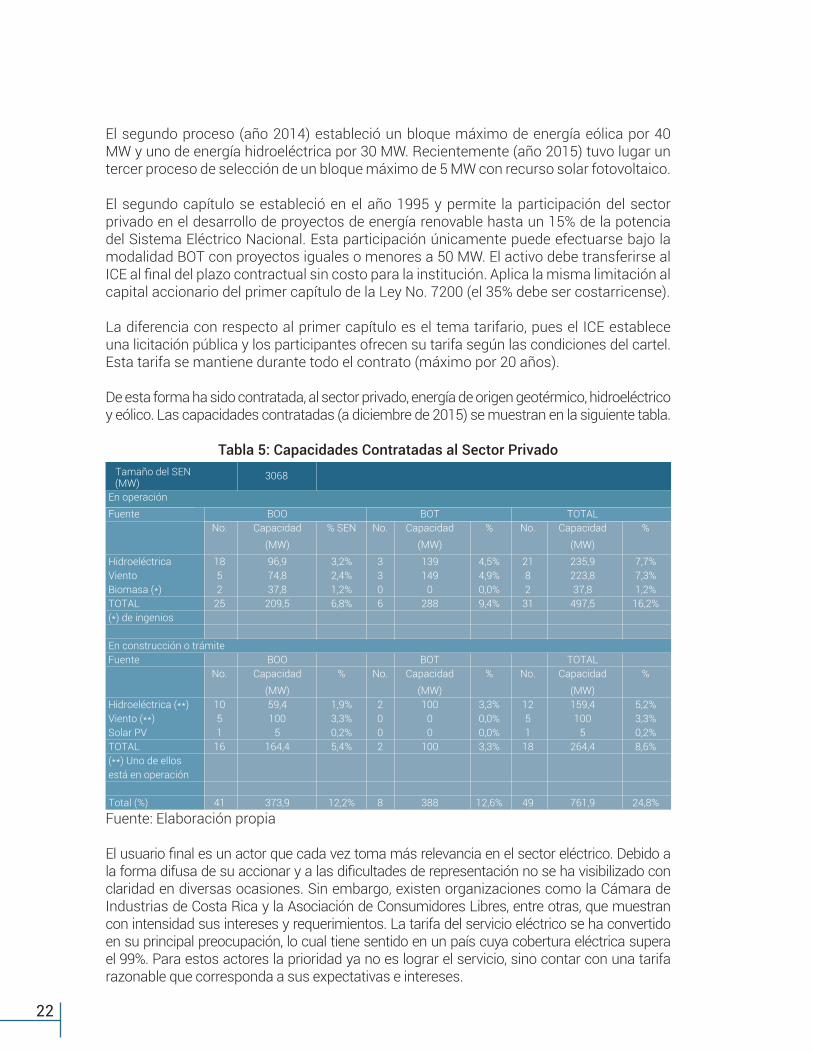

De esta forma ha sido contratada, al sector privado, energía de origen geotérmico, hidroeléctrico y eólico. Las capacidades contratadas (a diciembre de 2015) se muestran en la siguiente tabla.

Tabla 5: Capacidades Contratadas al Sector Privado

Fuente: Elaboración propia

El usuario final es un actor que cada vez toma más relevancia en el sector eléctrico. Debido a la forma difusa de su accionar y a las dificultades de representación no se ha visibilizado con claridad en diversas ocasiones. Sin embargo, existen organizaciones como la Cámara de Industrias de Costa Rica y la Asociación de Consumidores Libres, entre otras, que muestran con intensidad sus intereses y requerimientos. La tarifa del servicio eléctrico se ha convertido en su principal preocupación, lo cual tiene sentido en un país cuya cobertura eléctrica supera el 99%. Para estos actores la prioridad ya no es lograr el servicio, sino contar con una tarifa razonable que corresponda a sus expectativas e intereses.

Tamaño del SEN (MW)

3068

En operaciónFuente BOO BOT TOTAL

No. Capacidad % SEN No. Capacidad % No. Capacidad %(MW) (MW) (MW)

Hidroeléctrica 18 96,9 3,2% 3 139 4,5% 21 235,9 7,7%Viento 5 74,8 2,4% 3 149 4,9% 8 223,8 7,3%Biomasa (*) 2 37,8 1,2% 0 0 0,0% 2 37,8 1,2%TOTAL 25 209,5 6,8% 6 288 9,4% 31 497,5 16,2%(*) de ingenios

Fuente BOO BOT TOTALNo. Capacidad % No. Capacidad % No. Capacidad %

(MW) (MW) (MW)Hidroeléctrica (**) 10 59,4 1,9% 2 100 3,3% 12 159,4 5,2%Viento (**) 5 100 3,3% 0 0 0,0% 5 100 3,3%Solar PV 1 5 0,2% 0 0 0,0% 1 5 0,2%TOTAL 16 164,4 5,4% 2 100 3,3% 18 264,4 8,6%(**) Uno de ellos está en operación

Total (%) 41 373,9 12,2% 8 388 12,6% 49 761,9 24,8%

En construcción o trámite

23

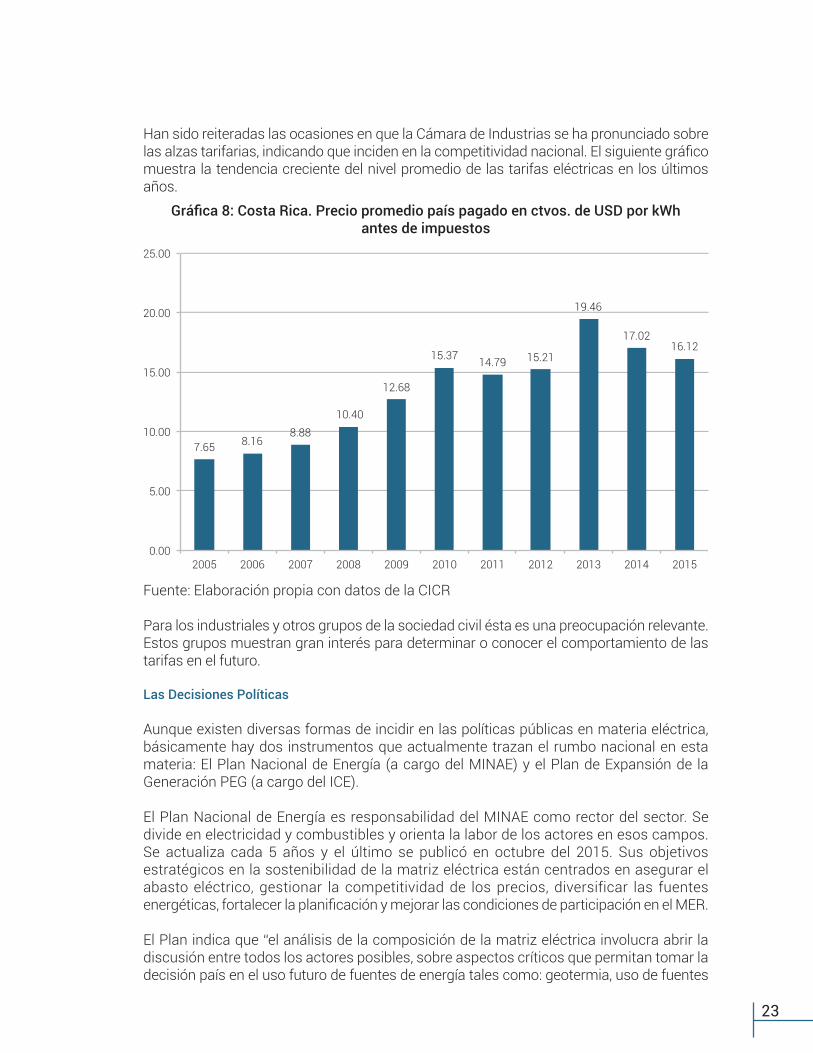

Han sido reiteradas las ocasiones en que la Cámara de Industrias se ha pronunciado sobre las alzas tarifarias, indicando que inciden en la competitividad nacional. El siguiente gráfico muestra la tendencia creciente del nivel promedio de las tarifas eléctricas en los últimos años.

Fuente: Elaboración propia con datos de la CICR

Para los industriales y otros grupos de la sociedad civil ésta es una preocupación relevante. Estos grupos muestran gran interés para determinar o conocer el comportamiento de las tarifas en el futuro.

Las Decisiones Políticas

Aunque existen diversas formas de incidir en las políticas públicas en materia eléctrica, básicamente hay dos instrumentos que actualmente trazan el rumbo nacional en esta materia: El Plan Nacional de Energía (a cargo del MINAE) y el Plan de Expansión de la Generación PEG (a cargo del ICE).

El Plan Nacional de Energía es responsabilidad del MINAE como rector del sector. Se divide en electricidad y combustibles y orienta la labor de los actores en esos campos. Se actualiza cada 5 años y el último se publicó en octubre del 2015. Sus objetivos estratégicos en la sostenibilidad de la matriz eléctrica están centrados en asegurar el abasto eléctrico, gestionar la competitividad de los precios, diversificar las fuentes energéticas, fortalecer la planificación y mejorar las condiciones de participación en el MER.

El Plan indica que “el análisis de la composición de la matriz eléctrica involucra abrir la discusión entre todos los actores posibles, sobre aspectos críticos que permitan tomar la decisión país en el uso futuro de fuentes de energía tales como: geotermia, uso de fuentes

7.65 8.16 8.88

10.40

12.68

15.37 14.79 15.21

19.46

17.02 16.12

0.00

5.00

10.00

15.00

20.00

25.00

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Gráfica 8: Costa Rica. Precio promedio país pagado en ctvos. de USD por kWhantes de impuestos

24

hidroeléctricas con grandes embalses o bien a filo de agua, incremento de renovables no convencionales como biomasa, solar y eólica.” Se establecen una serie de acciones para trabajar los objetivos del plan, entre los cuales destaca la actualización bianual de los planes de expansión.

El Plan de Expansión de la Generación tiene un carácter técnico en la definición óptima económica de los proyectos futuros que atenderán la demanda eléctrica por los próximos 15 o 20 años. Pero también funge como instrumento de política pública al determinar qué proyectos y cuáles desarrolladores llevarán a cabo esa expansión.

En Costa Rica el Plan de Expansión de la Generación es de tipo normativo y está a cargo del ICE como institución responsable de la atención de la demanda eléctrica nacional. Este instrumento debe adaptarse periódicamente, considerando los cambios en la oferta, la demanda y las condiciones del entorno.

El último plan que se presenta en la página oficial del ICE es el que abarca el período 2014-2035. A diferencia de los documentos anteriores, que presentaban una sola ruta de expansión, este plan presenta tres rutas de expansión, que son el proyecto hidroeléctrico Diquís, una planta de gas natural y proyectos de energía renovable con respaldo térmico.

El documento prioriza la ruta Diquís, que contiene el desarrollo de ese proyecto, aunque la oferta energética de todas las rutas cumple con las exigencias de la atención de la demanda durante el período de estudio. Además, desde el punto de vista económico, las tres alternativas muestran costos muy similares, por lo que este aspecto no es un factor de decisión para escoger alguna de ellas.

Se requiere de otros factores como los efectos socio-ambientales, la administración del riesgo, la autonomía energética, la capacidad financiera y el propio avance tecnológico para tomar decisiones sobre la mejor ruta de expansión. El manejo de las variables asociadas con el plan, así como la decisión concomitante con este proceso, son un claro ejemplo de política pública implementada a través de este instrumento.

Se espera una revisión del PEG que sustituya el actual documento oficial y que data de abril del 2014. Sin embargo, ya hay planes ajustados que se han presentado en algunas instancias públicas. El último que se conoce es el PEG que apoya la propuesta tarifaria del ICE para el ajuste ordinario de tarifas al usuario final, en los segmentos de generación, transmisión y distribución eléctrica. La solicitud fue presentada en septiembre del 2016 y consta de los expedientes tarifarios ET-057-2016, ET-058-2016, y ET-059-2016. El PEG de apoyo a esta petición se muestra seguidamente.

25

Fuente: Elaboración propia

Aunque el ajuste de este PEG está orientado en los objetivos de la revisión tarifaria -definida para los años 2017 y 2018- es importante ver la concentración, en el corto y mediano plazo (entre 2017 y 2026), de proyectos desarrollados por el ICE. Eso ya marca una diferencia con respecto al PEG de abril del 2014, en el cual la “ruta Diquís” incluía proyectos promovidos por desarrolladores diferentes al ICE, al igual que las otras rutas contenidas en ese plan.

Lecciones Aprendidas y Acciones para los Próximos Años

Lecciones Aprendidas

Desde hace varias décadas el sector eléctrico costarricense ha tomado una decisión a favor del desarrollo de los recursos renovables. Esta es una política de Estado que im-pulsó inicialmente la generación hidroeléctrica, con un respaldo térmico. Paulatinamente se han agregado otras fuentes energéticas como la geotermia, el viento, la biomasa y la energía solar. Estas dos últimas se han aprovechado poco y queda un gran potencial por explotar, tanto a nivel de proyectos interconectados a la red eléctrica (p. ej. utilización de bagazo de caña y plantas fotovoltaicas) como de autoconsumo (biomasa de pequeña escala y generación distribuida).

Basado en la composición antes mencionada se ha atendido la demanda eléctrica con un nivel de cobertura que actualmente supera el 99%. Adicionalmente, la generación total del sistema eléctrico es mayoritariamente renovable -en algunos años (p. ej. 2015) con porcentajes mayores al 95%-.

AñoDEMANDA OFERTA

Energía GWh % crec. Pot

MW % crec. Mes Proyecto FuentePotencia

MWCap

InstaladaMW

Capacidad Efectiva en MW (mar-2016) 2.872

2016 10.877 1.673 666777

12121212

Moín 1Reventazón Minicentral

ReventazónBijagua (CoopG)

ChucásMogoteAltamira

Campos AzulesVientos de MiramarVientos de la Perla

TérmHidroHidroHidroHidroEólicEólicEólicEólicEólic

-20.013.5

292.018.050.020.020.020.0 20.020.0

2.8522.8663.1583.1763.2263.2463.2663.2863.3063.326

2017 11.355 4.40% 1.732 3.50% 3.3262018 11.778 3.70% 1.786 3.10% 3 Los Negros II (ESPH) Hidro 28.0 3.3542019 12.244 4.00% 1.854 3.80% 1 Pailas 2 Geot 55.0 3.4092020 12.701 3.70% 1.912 3.20% 3.4092021 13.254 4.40% 1.990 4.10% 3.4092022 13.768 3.90% 2.052 3.10% 3.4092023 14.274 3.70% 2.121 3.30% 1

1Borinquen 1

Turbina Proy 1GeotTérm

55.080.0

3.4643.544

2024 14.778 3.50% 2.188 3.20% 1 Turbnina Proy 2 Térm 80.00 3.6242025 15.292 3.50% 2.260 3.30% 1

1Diquís

Diquís MinicentralHidroHidro

623.027.0

4.2474.274

2026 15.772 3.10% 2.323 2.80% 4.274

PLAN DE EXPANSIÓN DE LA GENERACIÓN

26

Por lo tanto es necesario plantear el futuro manteniendo la confiabilidad del sistema y la integración de fuentes renovables, incorporando recursos cada vez más competitivos (como la energía eólica y solar) a precios que repercutan en una disminución de la tarifa promedio. Esto último derivado de la particular preocupación de los usuarios finales con respecto a los valores tarifarios de hace diez años.

A pesar de sus bondades, otra lección aprendida es la dificultad creciente de promover proyectos hidroeléctricos, en particular los megaproyectos. Los impactos ambientales generados por estos aprovechamientos actualmente se valoran con mayor rigurosidad que en el pasado y con respecto a otras fuentes energéticas, por lo que su promoción toma mayor tiempo y agrega costos adicionales que repercuten en su competitividad. Existen muchas quejas referidas a los sobrecostos de estos proyectos, particularmente porque se proponen valores a nivel de factibilidad y diseño que posteriormente aumentan a veces al doble o incluso al tripe de lo originalmente presupuestado, trasladando ese incremento al usuario final de la electricidad, sin una rendición de cuentas que satisfaga a los interesados. Cuando la selección del siguiente proyecto a desarrollar (cuyos costos va a sufragar el usuario eléctrico) no deviene de un proceso competitivo, deben establecerse mecanismos que demuestren su ventaja, prioridad y preeminencia (dentro de las circunstancias) con respecto a otros posibles desarrollos y que mantengan los costos fieles a los presupuestos originales. Una buena contabilidad de costos, cuyos informes y resultados puedan ser vistos por cualquier interesado, ayuda notablemente al seguimiento. Hoy en día el sector eléctrico cuenta con usuarios más consientes e informados, cuyas necesidades, tanto a nivel personal como productivo, son más complejas y tienen un mayor despliegue tecnológico. Consecuentemente, y a diferencia del pasado, demandan servicios más sofisticados y competitivos y participan con más intensidad y conocimiento en los debates sobre este servicio.

También es importante articular el disperso marco jurídico y normativo que rige al sector eléctrico. Sin embargo, se deben valorar las dificultades históricas que han acompañado los intentos de cambios en el sector en los últimos 20 años, sin que se logren concretar acciones legislativas en ese sentido. Cualquier esfuerzo de cambio o ajuste debería estar acompañado de información detallada que permita a los tomadores de decisión, a los interesados y al usuario final de la electricidad, decidir sobre la conveniencia de la propuesta.

Acciones para los Próximos 20 Años

En los próximos años la tecnología proveerá mayores cambios en el aprovechamiento de las fuentes de generación, en la interrelación de los segmentos eléctricos (generación, transmisión, distribución y comercialización) y en la participación de los actores del sector (incluyendo a los usuarios).

Costa Rica, al tener un mercado no competitivo, con un agente dominante como único comprador y características monopólicas en algunas áreas, podría exhibir algunas rigideces que le impedirían sacar ventaja de los cambios antes indicados.

27

Participación en la Planificación Eléctrica

Sin cambiar la institucionalidad actual, un espacio valioso para tomar acción en los próx-imos años es la definición de los futuros proyectos de generación que atenderán la de-manda eléctrica.

Tomando como base el parque de generación y proyectando la demanda energética de la forma más robusta, se puede determinar un mecanismo para discutir y/o decidir el siguiente proyecto que se integrará al SEN. Este mecanismo debería integrar a actores interesados en el análisis, la composición y la optimización de la matriz energética, incluyendo a los que perciben magros resultados en la incorporación de varios proyectos de generación. Un ejemplo reciente de este tipo de proyectos se puede ver en el expediente OT-004-2016 de la ARESEP con el desempeño de las plantas Valle Central (eólica) y Balsa Inferior (hidroeléctrica), investigado por la Autoridad Reguladora. De esta forma los diversos actores podrán, no sólo revisar propuestas de proyectos existentes, sino que podrán proponer proyectos diferentes con la rigurosidad exigida en este tipo de análisis, que permitan mejorar la oferta de generación o definir rutas alternativas según la mezcla de recursos y las variables que se consideren para su optimización en cuanto a abastecimiento, calidad y costo. Mientras no haya un cambio en la legislación, es clara la responsabilidad del ICE respecto de la atención de la demanda. El mecanismo propuesto no interfiere con su tarea. Más bien se ajusta al señalamiento de participación que indica el Plan Nacional de Energía en su página 87, en cuanto a la participación e involucramiento de la ciudadanía en la planificación eléctrica. Se requiere el diseño del procedimiento y los protocolos correspondientes para implementar esa participación. Actualmente, además del ICE, ya existen varios actores con conocimiento detallado, no sólo sobre la formulación de los proyectos, sino también sobre los procesos de optimización y las variables que intervienen en la oferta eléctrica.

Escenarios de Cambios para el Sector Eléctrico

En septiembre del 2016 el país inauguró la Planta Hidroeléctrica Reventazón (305 MW) y hay varios proyectos de mediano tamaño ingresando al SEN. Es un buen momento para el diálogo y la participación respecto de la expansión del SEN y los cambios en el sector eléctrico.

Actualmente ni el Poder Ejecutivo ni la Asamblea Legislativa impulsan cambios de fondo en este sector y no se prevé que este aspecto cambie en el corto plazo. Sin embargo, con la demanda atendida, se pueden generar espacios para dialogar sobre los ajustes que requiere el sistema eléctrico, enfocando los debates en las ventajas y riesgos para el usuario final y disminuyendo las discusiones derivadas de las posiciones ideológicas, que en el pasado habían impedido un avance concreto. Los cambios deberían enfocarse en el usuario con el fin de que sean sostenibles, abarcando el desafío de una propuesta de Ley General de Electricidad o propuestas sobre los distintos segmentos del sector eléctrico. Sin las presiones de una crisis eléctrica se pueden analizar, con mayor rigor técnico, los diversos escenarios de ajuste, considerando elementos que marcarán tendencias a futuro como el cambio climático, la evolución del MER y el desarrollo de nuevas tecnologías. El reto del proceso de diálogo está en la construcción de acuerdos que satisfagan a todas las partes involucradas.

28

Certificación para la energía eléctrica renovable nacional

Una acción adicional puede enfocarse en el diseño de una certificación que aproveche los antecedentes de promoción de energías renovables del país, así como la generación de energía limpia para crear una certificación del insumo eléctrico que consume la producción nacional, con el objetivo de proveer con una ventaja competitiva a los usuarios nacionales ante mercados que aprecien esta particularidad.

Costa Rica ha logrado el reconocimiento internacional por su tradición de energías renovables. Este gran esfuerzo empieza a ser divulgado y reconocido en un momento en que el mundo se preocupa por los efectos del cambio climático, y en que el concierto de las naciones se compromete a ejecutar acciones para reducir ese tipo de impactos en el ambiente, como el reciente Acuerdo de París al cual el país ya se adhirió.

29

Referencias

• Autoridad Reguladora de los Servicios Públicos. Desarrollo y regulación de los servicios públicos en Costa Rica. Septiembre del 2000.

• • Banco Centroamericano de Integración Económica - Proyecto Areca: Análisis comparativo

del marco regulatorio, incentivos y sistema tarifario de precios existentes, para la compra / generación de electricidad de plantas de energía renovable en Centroamérica y Panamá - Caso de Costa Rica. 2011.

• • Cañas Díaz, Irene. Presentación de los avances del VII Plan Nacional de Energía 2015-2030.

Junio del 2016.• • INCAE - Centro Latinoamericano para la Competitividad y el Desarrollo Sostenible.

Presentación de Competitividad de Costa Rica. Septiembre del 2016.• • Instituto Costarricense de Electricidad. Expediente tarifario ET-058-2016, solicitud

ordinaria para el ajuste de las tarifas eléctricas en el Sistema de Generación del ICE - Anexo Sector Electricidad 2017. Septiembre del 2016.

• • Instituto Costarricense de Electricidad. Índice de Cobertura Eléctrica 2015. Octubre del 2015.• • Instituto Costarricense de Electricidad. Plan de Expansión de la Generación 2014-2035.

Abril del 2014.• • Instituto Costarricense de Electricidad. Plan de Expansión de la Transmisión 2015-2025.

Noviembre del 2015.• • Intendencia de Energía de la ARESEP. Resolución RIE-036-2016: Aplicación por primera

vez de la metodología para la tarifa de acceso a las redes de distribución por parte del productor-consumidor. Marzo del 2016.

• • Jiménez Gómez, Roberto. Tesis de graduación como Doctor en Gobierno y Políticas

Públicas de la UCR. Análisis del proceso de formulación de políticas para la reforma del sector eléctrico y su potencial incidencia en el marco institucional y la producción con fuentes renovables. 2009.

• • Ministerio de Ambiente y Energía. VII Plan Nacional de Energía 2015-2030. Octubre del

2015.• • Montenegro Godínez, Carlos. Presentación: Tarifas en Electricidad y Combustibles para

el año 2017: ¿apoyarán o empeorarán la competitividad de la industria? Junio del 2016.• • Umaña, Víctor. Artículo: Competitividad ¿Hacia dónde vamos?. La Nación, 7 de octubre del

2016.• • Ventura Montoya, Stephanie. Tesis de graduación como licenciada en derecho de la UCR:

Regulación de la actividad de generación, transmisión y distribución eléctrica en el mercado nacional y regional. Septiembre del 2012.

• • Zúñiga Blanco, Ulises. Presentación: El sector eléctrico en Costa Rica - principales

características. 2009.