crisis en la zona euro: escenarios probables en el perú curso de teoría y coyuntura...

TRANSCRIPT

Crisis en la Zona Euro: escenarios probables en

el Perú

Curso de Teoría y Coyuntura Macroeconómica, PUCP, agosto 2012

Waldo Mendoza BellidoJefe del Departamento de

Economía de la PUCP

2

Contenido.

1. Tendencias de largo plazo

2. Perú en el contexto latinoamericano

3. La crisis de la Eurozona– Un marco de análisis– Los principales hechos

4. Perú: los primeros impactos

5. Perspectivas y opciones de política macroeconómica

– Nuestras fortalezas– Perspectivas y problemas

2

3

Fuentes

De Grauwe, P.

2011 Managing a Fragile Eurozone, CES No 2.

2012 Lessons from the Eurocrisis for East Asian Monetary Relations, The World Economy

De Grauwe, P. y Y. Ji

2012 Mispricing of Sovereign Risk and Multiple Equilibria in the Eurozone, CEPS WD No 361.

Banco Central de Reserva del Perú (BCRP)

2012 Reporte de Inflación, junio.

Krugman, P.

2012 Revenge of the Optimum Currency Area, blog NYTimes

3

1. Tendencias de largo plazo

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

5

5

Tendencias de largo plazo

PBI per cápita (S/. de 1994)7,540

Fuente: Banco Central de Reserva del Perú (BCRP). Elaboración propia.

2. Perú en el contexto latinoamericano

Perú en el contexto latinoamericano

7

Inflación: Perú en el contexto de América Latina (Variación porcentual anual promedio, 2001-2011)

23.2

10.5

8.9

7.7

6.6 6.5

5.4 5.3

3.32.5

8.0

2.0

7.0

12.0

17.0

22.0

Venezuela Argentina Uruguay Paraguay Brazil Ecuador Bolivia Colombia Chile Peru AméricaLatina

Fuente: FMI y Latin Focus Concensus Forecast, febrero 2012

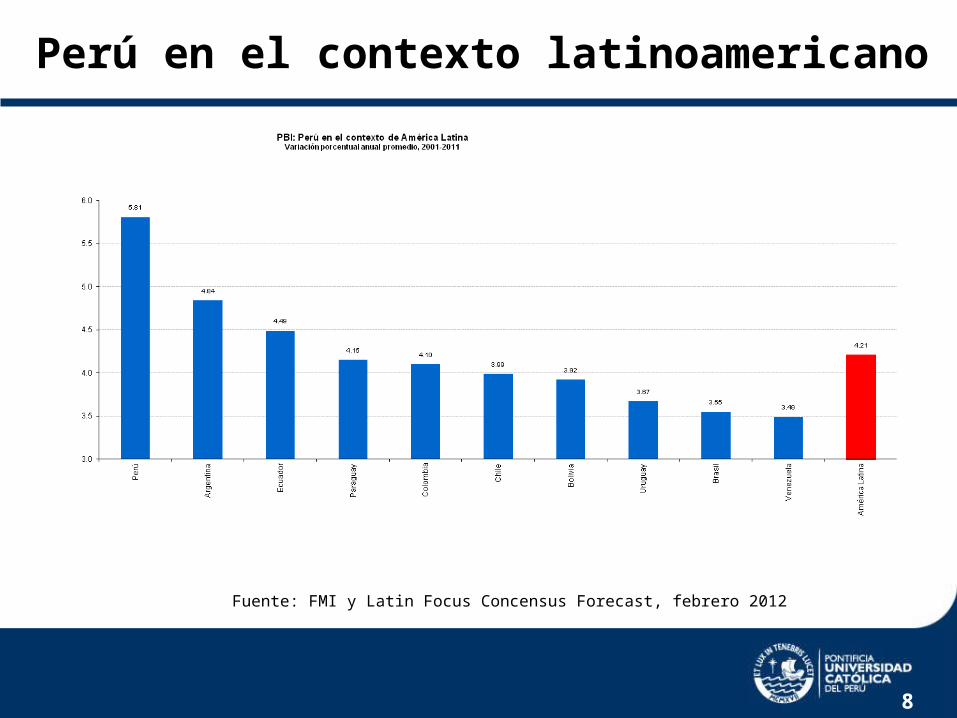

Perú en el contexto latinoamericano

8

Fuente: FMI y Latin Focus Concensus Forecast, febrero 2012

3. La crisis de la Eurozona

Un marco de análisis

Marco de análisis

11

Marco de análisis

12

Marco de análisis

13

Marco de análisis

14

15

Marco de análisis

15

(4)

Antes que se instale la Eurozona, a la periferia europea no entraban capitales, y las tasas de interés estaban muy por encima de la de Alemania, por el riesgo de mantener activos en la periferia y por la depreciación esperada.

16

Marco de análisis

16

(4)

Con la instalación de la Eurozona, cuando desaparece el riesgo país y la depreciación esperada, las tasas de interés en la periferia europea bajan sustantivamente, hasta igualarse con la tasa alemana. El bono griego parecía ser igual al bono alemán y hay un ingreso masivo de capitales a la Europa periférica.

(2)

17

Marco de análisis

17

(4)

Con la crisis internacional de 2008-2009, y el posterior desarrollo de la crisis fiscal y la crisis bancaria en la Eurozona, se redescubre que el bono de la periferia europea no es lo mismo que el bono alemán. Los capitales abandonan masivamente la periferia, generando crisis bancaria, fiscal y crisis de balanza de pagos.

(2)(3)

(4)

18

Marco de análisis

18

(4)

La depreciación del Euro no ha sido sustantiva. En la típica ecuación de arbitraje no cubierto de tasas de interés (USA versus Eurozona), el riesgo promedio, influenciado por el peso que tiene Alemania, no es tan grande, y por tanto, tampoco la depreciación.

(2)(3)

(4)

19

Marco de análisis

19

(4)

En la banca y en el sector público, un problema de liquidez está dando paso a un problema de solvencia, debido a que no existe un prestamista de última instancia. Grecia y Portugal no pudieron financiar su cuadro de requerimientos financieros. España e Italia están a punto de llegar a esa misma situación.

(2)(3)

(4)

20

Marco de análisis

20

(4)

“El largo plazo es una guía confusa para la coyuntura. En el largo plazo estamos todos muertos. Los economistas se plantean una tarea demasiado fácil, y demasiado inútil, si en cada tormenta lo único que nos dicen es que cuando pasa el temporal el océano está otra vez tranquilo”

J.M. Keynes

(2)(3)

(4)

Los principales hechos

Los principales hechos

22

Los principales hechos

23

Los principales hechos

24

Los principales hechos

25

Los principales hechos

26

Los principales hechos

27

Los principales hechos

28

Los principales hechos

29

Los principales hechos

30

Los principales hechos

31

Los principales hechos

32

Los principales hechos

33

Los principales hechos

34

Los principales hechos

35

Fuente: Barclays Capital.

Base monetaria (% del PBI)

Los principales hechos

36

Fuente: Koo (2011) “The world in balance sheet recession: causes, cure, and politics“

4. Perú: los primeros impactos

Los primeros impactos

38

Los primeros impactos

39

Los primeros impactos

40

Los primeros impactos

41

Los primeros impactos

42

4. Perspectivas y opciones de política macroeconómica.

Nuestras fortalezas

45

45

Reservas Internacionales Netas (% del PBI)

Fuente: Banco Central de Reserva del Perú (BCRP). Elaboración propia.

Nuestras fortalezas

-10

-5

0

5

10

15

20

25

30

35

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

46

46

Balance fiscal (% del PBI)

Fuente: Banco Central de Reserva del Perú (BCRP). Elaboración propia.

Nuestras fortalezas

-14

-12

-10

-8

-6

-4

-2

0

2

4

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

47

47

Deuda pública total (% del PBI)

Fuente: Banco Central de Reserva del Perú (BCRP). Elaboración propia.

Nuestras fortalezas

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Perspectivas y problemas pendientes

Perspectivas y problemas pendientes

49

Perspectivas y problemas pendientes

50

Perspectivas y problema pendientes

51

Perspectivas y problemas pendientes

52

Exportaciones mineras (porcentaje de las exportaciones totales)

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

55.0

60.0

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Fuente: Banco Central de Reserva del Perú.

Perspectivas y problemas pendientes

53

Fuente: MEF.

Ingresos tributarios del GC (%PBI)

14.1613.92

12.65

12.31 12.2512.11

12.8813.07

13.59

15.15

15.6015.71

13.75

14.82

15.30 15.30

15.6015.80

11

11.5

12

12.5

13

13.5

14

14.5

15

15.5

16

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Crisis en la Zona Euro: escenarios probables en

el Perú

Curso de Teoría y Coyuntura Macroeconómica, PUCP, agosto 2012

Waldo Mendoza BellidoJefe del Departamento de

Economía de la PUCP