crisis financiera financiera mundial: lecciones aprendidas y … · 2009-06-16 · lecciones...

TRANSCRIPT

Crisis Crisis FinancieraFinanciera Mundial: Mundial: Lecciones Aprendidas y DesafLecciones Aprendidas y Desafííosos

Eduardo A. CavalloEduardo A. CavalloBanco Interamericano de Desarrollo (BID)Banco Interamericano de Desarrollo (BID)

XVII Ciclo de Jornadas EconXVII Ciclo de Jornadas Econóómicas,micas,Guatemala, 16 de Junio de 2009Guatemala, 16 de Junio de 2009

HojaHoja de de RutaRuta

Lecciones aprendidas de crisis financieras Lecciones aprendidas de crisis financieras pasadas.pasadas.

CaracterCaracteríísticas de la crisis actual y los canales sticas de la crisis actual y los canales de trasmiside trasmisióón a Amn a Améérica Latina y el Caribe.rica Latina y el Caribe.

Aplicando el pasado al presente: dilemas de Aplicando el pasado al presente: dilemas de polpolíítica econtica econóómica.mica.

LeccionesLecciones AprendidasAprendidas

BID (2009) hace repaso de las crisis financieras BID (2009) hace repaso de las crisis financieras sistsistéémicas en la regimicas en la regióón con n con éénfasis en el nfasis en el ananáálisis de los casos exitosos.lisis de los casos exitosos.1)1) PolPolííticas expansivas ayudan a mitigar el colapso ticas expansivas ayudan a mitigar el colapso

postpost--crisis. crisis. Sin embargo, los países deben estar en condiciones de afrontar el costo de esas políticas..

2)2) Las condiciones iniciales son cruciales.Las condiciones iniciales son cruciales.3)3) Las condiciones iniciales no marcan un destino Las condiciones iniciales no marcan un destino

inexorable.inexorable.4)4) La persistencia de la crisis es clave.La persistencia de la crisis es clave.5)5) Los paquetes financieros externos son esenciales Los paquetes financieros externos son esenciales

cuando las condiciones iniciales no son propicias.cuando las condiciones iniciales no son propicias.

1) 1) PolPolííticas Expansivas Ayudanticas Expansivas Ayudan

Impulso Fiscal Observado

-3.0% -2.0% -1.0% 0.0% 1.0% 2.0% 3.0% 4.0%

TUR 93

RUS

ECU

KOR

COL

M EX

BRA 97

POL

IDN

TUR 98

PER

PHL

ARG 94

HRV

M YS

CHL

ARG 98

THA

% PBI

Impulso Fiscal Estructural

-5.0% -4.0% -3.0% -2.0% -1.0% 0.0% 1.0%

RUS

ARG 98

IDN

TUR 93

COL

THA

M YS

KOR

M EX

POL

TUR 98

PER

BRA 97

ECU

CHL

HRV

PHL

ARG 94

% PBI

Caracterizando polCaracterizando políítica fiscal expansivatica fiscal expansiva

FuenteFuente: Ortiz, : Ortiz, OttonelloOttonello, , SturzeneggerSturzenegger and and TalviTalvi (Chapter 2)(Chapter 2)

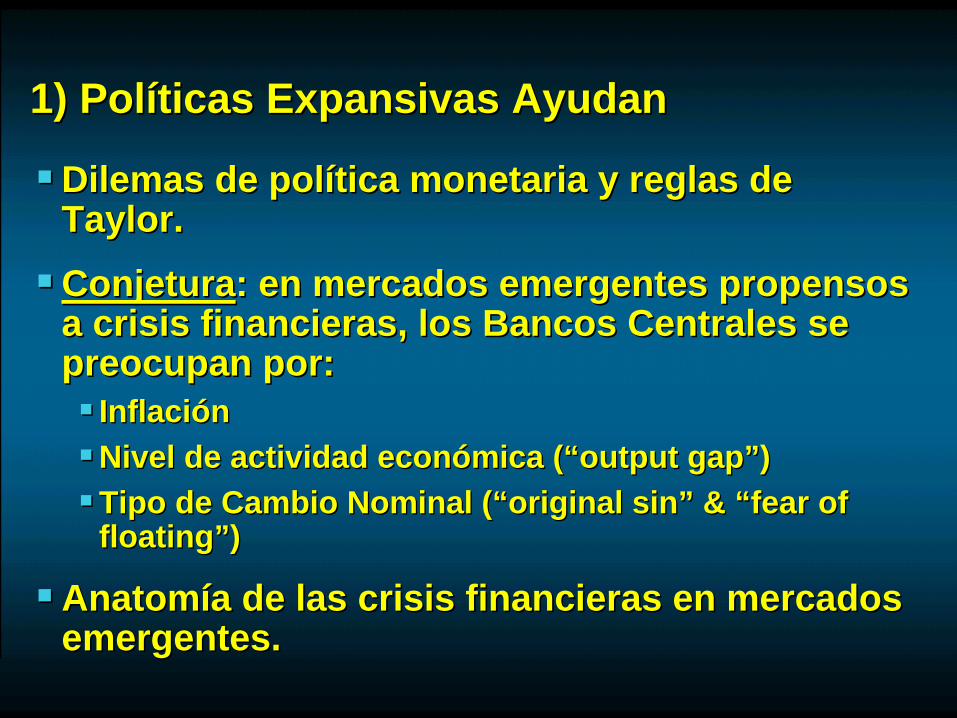

1) Pol1) Polííticas Expansivas Ayudanticas Expansivas Ayudan

Dilemas de polDilemas de políítica monetaria y reglas de tica monetaria y reglas de Taylor.Taylor.

ConjeturaConjetura: en mercados emergentes propensos : en mercados emergentes propensos a crisis financieras, los Bancos Centrales se a crisis financieras, los Bancos Centrales se preocupan por:preocupan por: InflaciInflacióónnNivel de actividad econNivel de actividad econóómica (mica (““output output gapgap””)) Tipo de Cambio Nominal (Tipo de Cambio Nominal (““original sinoriginal sin”” & & ““fearfear ofof

floatingfloating””))

AnatomAnatomííaa de las crisis financieras en mercados de las crisis financieras en mercados emergentes.emergentes.

1) Pol1) Polííticas Expansivas Ayudanticas Expansivas Ayudan

ARG 98

BRA 97

CHLCOLHRV ECU

IDN

KOR

MYS MEX

PER

PHL

POL

RUS

THA

TUR 93

TUR 98

-0.10

-0.08

-0.06

-0.04

-0.02

0.00

0.02

0.04

0.06

0.08

0.10

-0.045 -0.035 -0.025 -0.015 -0.005 0.005 0.015

GD

P V

aria

tion

( Y

)

*tI

ARG 94ARG 98

BRA 97

CHL

COL

HRV

ECU

IDN

KOR

MYSMEX

PERPHL

POL

RUS

THA

TUR 93TUR 98

-0.08

-0.06

-0.04

-0.02

0.00

0.02

0.04

0.06

0.08

0.10

0.12

-6.00 -4.00 -2.00 0.00 2.00 4.00 6.00 8.00

GD

P V

aria

tion

( Y

)

tYST /,

Fiscal Policy(GDP variation and Structural Fiscal impulse partialling out the effects of monetary policy)

Monetary Policy(GDP variation and Monetary Policy Regime index

partialling out the effects of fiscal policy)

FuenteFuente: Ortiz, : Ortiz, OttonelloOttonello, , SturzeneggerSturzenegger and and TalviTalvi (Chapter 2)(Chapter 2)

2) Las Condiciones Iniciales son Cruciales2) Las Condiciones Iniciales son Cruciales

Existen precondiciones para poder gozar de los Existen precondiciones para poder gozar de los beneficios de la flexibilidad:beneficios de la flexibilidad:PolPolíítica Fiscaltica Fiscal: reglas de pol: reglas de políítica fiscal que garanticen tica fiscal que garanticen

la consistencia intertemporal; bajos niveles de deuda la consistencia intertemporal; bajos niveles de deuda ppúública.blica.PolPolíítica Monetariatica Monetaria: bajos niveles de dolarizaci: bajos niveles de dolarizacióón de n de

deuda y financiera; alto grado de credibilidad en la deuda y financiera; alto grado de credibilidad en la marco de polmarco de polííticas; alto grado de apertura comercial ticas; alto grado de apertura comercial sobre todo en un contexto de integracisobre todo en un contexto de integracióón financiera.n financiera.

La evidencia muestra que quienes estaban La evidencia muestra que quienes estaban mejor preparados pudieron responder mejor.mejor preparados pudieron responder mejor.

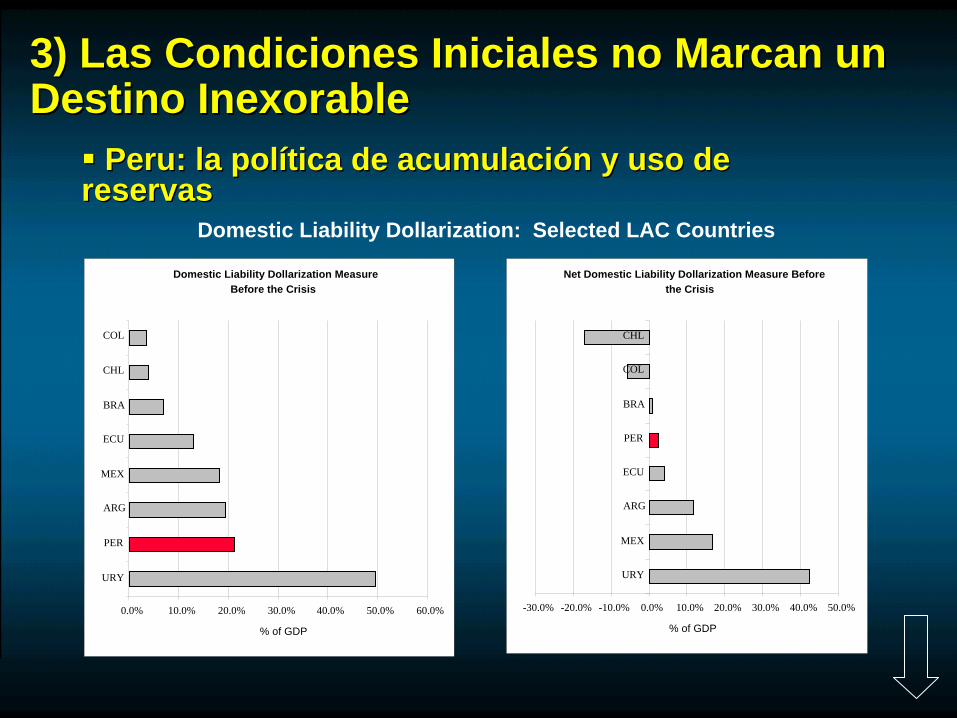

3) 3) Las Condiciones Iniciales no Marcan un Las Condiciones Iniciales no Marcan un Destino InexorableDestino Inexorable

Domestic Liability Dollarization: Selected LAC Countries

PeruPeru: la pol: la políítica de acumulacitica de acumulacióón y uso de n y uso de

reservasreservas

Domestic Liability Dollarization MeasureBefore the Crisis

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0%

URY

PER

ARG

MEX

ECU

BRA

CHL

COL

% of GDP

Net Domestic Liability Dollarization Measure Before the Crisis

-30.0% -20.0% -10.0% 0.0% 10.0% 20.0% 30.0% 40.0% 50.0%

URY

MEX

ARG

ECU

PER

BRA

COL

CHL

% of GDP

3) Las 3) Las CondicionesCondiciones InicialesIniciales no no MarcanMarcan un un DestinoDestino InexorableInexorable

BrazilBrazil: el uso selectivo de las reservas : el uso selectivo de las reservas internacionales para financiar exportaciones.internacionales para financiar exportaciones.

Chile: la capacidad de cambiar de rumbo sin Chile: la capacidad de cambiar de rumbo sin provocar una crisis.provocar una crisis.

ColombiaColombia: miedo a flotar: miedo a flotar

4) La Persistencia de la Crisis es Clave4) La Persistencia de la Crisis es Clave

El Vodka El Vodka eses mmááss fuertefuerte queque el Tequilael Tequila

5) Los Paquetes Financieros Externos son 5) Los Paquetes Financieros Externos son Esenciales cuando las Condiciones Esenciales cuando las Condiciones Iniciales no son PropiciasIniciales no son Propicias

Mexico 1994Mexico 1994: : $51,000 millones paquete de $51,000 millones paquete de rescate financiero EEUU/FMI.rescate financiero EEUU/FMI. 2.8 veces el stock de deuda de corto plazo en d2.8 veces el stock de deuda de corto plazo en dóólares lares

a Diciembre de 1994.a Diciembre de 1994.

Argentina 2001/2002.Argentina 2001/2002. Hay motivos para creer que con apoyo adicional, el Hay motivos para creer que con apoyo adicional, el

proceso de reestructuraciproceso de reestructuracióón de deuda podrn de deuda podríía haber a haber sido msido máás ordenado.s ordenado.

CaracterCaracteríísticas de la crisis actual y los sticas de la crisis actual y los canales de trasmisicanales de trasmisióónn a LACa LAC

¿¿QuQuéé hay de diferente en la crisis actual?hay de diferente en la crisis actual? El epicentro de la crisis: el centro vs. la periferia.El epicentro de la crisis: el centro vs. la periferia. Los paLos paííses de la regises de la regióón parecen estar mejor n parecen estar mejor

preparados que en el pasado, pero: preparados que en el pasado, pero: ¿¿serseráá suficiente?suficiente?

Los canales de trasmisiLos canales de trasmisióón de la crisis en la n de la crisis en la regiregióónnCrecimiento globalCrecimiento global Precio de los Precio de los commoditiescommodities FinancieroFinanciero

Ernesto Talvi, CERESErnesto Talvi, CERESAlejandro Izquierdo, IDBAlejandro Izquierdo, IDB

CoordinatorsCoordinators

AMERICA LATINA Y EL CARIBE: CONSENSO PREDOMINANTE

Como consecuencia de la crisis global LAC sufriComo consecuencia de la crisis global LAC sufrióó un drun dráástico deterioro de las condiciones externasstico deterioro de las condiciones externas::

* EU-15 includes Austria, Belgium, Cyprus, Finland, France, Germany, Greece, Ireland, Italy, Luxembourg, Malta, Netherlands, Portugal, Slovenia and Spain.

Source: JPMorgan

(GDP, real terms)

United StatesPeak Trough

-3.5%96

97

98

99

100

101

102

08.II 08.III 08.IV 09.I 09.II 09.III

May-08 Forecast

Current Forecast

EU-15*

Japan

90

92

94

96

98

100

102

08.I 08.II 08.III 08.IV 09.I 09.II 09.III 09.IV

Peak Trough

May-08 Forecast

Current Forecast

-9.7%

95

96

97

9899

100

101

102

103

08.I 08.II 08.III 08.IV 09.I 09.II 09.III

Current Forecast

Peak Trough

May-08 Forecast

96

97

98

99

100

101

102

08.II 08.III 08.IV 09.I 09.II 09.III 09.IV

-3.9%

May-08 Forecast

Current Forecast

Peak Trough

-4.3%

Industrial Countries

Factores Externos: Crecimiento países industriales

50

150

250

350

450

550

650

750

2001

2002

2003

2004

2005

2006

2007

2008

70

90

110

130

150

170

190

2001

2002

2003

2004

2005

2006

2007

2008

70

100

130

160

190

220

250

280

310

340

2001

2002

2003

2004

2005

2006

2007

2008

Factores Externos: Precios de los Commodities

Source: IMF

OilOil(1991(1991--1997 Average = 100)1997 Average = 100)

FoodFood(1991(1991--1997 Average = 100)1997 Average = 100)

MetalsMetals(1991(1991--1997 Average = 100)1997 Average = 100)

US Financial Crisis 725

228

373

-68%

91-97 Average

177

123

-30%

US Financial Crisis

123

91-97 Average

US Financial Crisis

313

158

-46%

91-97 Average

Variation Dec.01 – Jul.08:

+616%Variation

Dec.01 – Jun.08: +133%

Variation Dec.01 – Mar.08:

+282%

Sovereign Bond SpreadsSovereign Bond Spreads(EMBI+ and Latin EMBI; Spreads, Basis Points)

Latin EMBI

EMBI+

(EMBI+, Latin EMBI and US AA Corporates; Bond Price Equivalent*, 01-Jan-07 = 100)

Latin EMBIEMBI+

US AA

Sovereign Bond PricesSovereign Bond Prices

Total

Latin EMBIEMBI+AA

% Variation

-1.0.-0.60.5

Jan.07- May.08

Jun.08- Mar.09

-18.4-18.0-6.4

-19.2-18.4-5.9

TotalVariation in bps

Latin EMBIEMBI+

6771

Phase 1 Phase 2

401448

468519

Jan-07

186170

06-Mar-09

654689

65

70

75

80

85

90

95

100

105

Jan-

07

Mar

-07

May

-07

Jul-0

7

Sep-

07

Nov

-07

Jan-

08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Jan-

09

Mar

-09

0

100

200

300

400

500

600

700

800

900

1000

Jan-

07

Mar

-07

May

-07

Jul-0

7

Sep-

07

Nov

-07

Jan-

08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Jan-

09

Mar

-09

*Assumes a coupon of 11% and a 10Y maturity.

Factores Externos: Condiciones Financieras

Sin embargo, LAC tiene Sin embargo, LAC tiene FundamentalesFundamentales muy fuertes muy fuertes para soportar el deterioro de las condiciones para soportar el deterioro de las condiciones globales.globales.

AMERICA LATINA Y EL CARIBE: CONSENSO PREDOMINANTE

Como consecuencia de la crisis global LAC sufriComo consecuencia de la crisis global LAC sufrióó un drun dráástico deterioro de las condiciones externas:stico deterioro de las condiciones externas:

LAC-7 is the simple average of the seven major Latin American countries, namely Argentina, Brazil, Chile, Colombia, Mexico, Peru and Venezuela. These countries represent 91% of Latin America’s GDP.

Fiscal Balance in Latin America(LAC-7; Overall Balance, % of GDP)

Public Debt in Latin America(LAC-7; Public Debt, % of GDP)

30%

32%

34%

36%

38%

40%

42%

44%

46%

48%

50%

52%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Russian Crisis Beginning of 2000s Boom

US Financial

Crisis50%

33%

52%

35%

-3.5%

-3.0%

-2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

1991

1993

1995

1997

1999

2001

2003

2005

2007

1.5%

Russian Crisis Beginning of 2000s Boom

América Latina:Balances Fiscales y de Deuda Pública

US Financial Crisis

0.9

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.8

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

International Reserves in Latin AmericaInternational Reserves in Latin America(LAC(LAC--7, 7, in in billionsbillions ofof USDUSD))

0

50

100

150

200

250

300

350

400

450

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Russian Crisis

Beginning of the Boom

US Financial Crisis

174

275

447

América Latina: Indicadores de Liquidez Internacional

LAC-7 is the simple sum (*average) of the seven major Latin American countries, namely Argentina, Brazil, Chile, Colombia, Mexico, Peru and Venezuela. These countries represent 91% of Latin America’s GDP.

Liquidity Indicators in Latin AmericaLiquidity Indicators in Latin America(LAC-7*, International Reserves to External Public Debt Amortizations in the

next twelve months plus Central Bank Short Term Liabilities)

Russian Crisis

Beginning of the Boom

US Financial Crisis

1.0

1.8

147

10%

15%

20%

25%

30%

35%

40%

45%

50%

55%

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

América Latina: Dolarización de deuda y financiera

Credit Dollarization in Latin America(LAC-7; Bank Credit in Foreign Currency , % of Total Credit)

Beginning of 2000s Boom

23%

50%

LACLAC--7 is the simple average of the seven major Latin American countr7 is the simple average of the seven major Latin American countries, namely Argentina, Brazil, Chile, Colombia, Mexico, Peru andies, namely Argentina, Brazil, Chile, Colombia, Mexico, Peru and Venezuela. Venezuela. These countries represent 91% of Latin AmericaThese countries represent 91% of Latin America’’s GDP. s GDP. For bank credit figures, LACFor bank credit figures, LAC--7 excludes Brazil, Colombia and Venezuela.7 excludes Brazil, Colombia and Venezuela.

Public Debt Dollarization in Latin America(LAC-7; Foreign Currency Debt, % of Total Debt)

30%

35%

40%

45%

50%

55%

60%

65%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

65%

35%

Beginning of 2000s Boom

……y por ende mejor equipada para llevar adelante y por ende mejor equipada para llevar adelante polpolííticas contraticas contra--ccííclicas para mitigar el impacto clicas para mitigar el impacto adverso de los choques externos.adverso de los choques externos.

AMERICA LATINA Y EL CARIBE: CONSENSO PREDOMINANTE

Como consecuencia de la crisis global LAC sufriComo consecuencia de la crisis global LAC sufrióó un drun dráástico deterioro de las condiciones externas:stico deterioro de las condiciones externas:

Sin embargo, LAC tiene Sin embargo, LAC tiene FundamentalesFundamentales muy fuertes muy fuertes para soportar el deterioro de las condiciones globales.para soportar el deterioro de las condiciones globales.

América Latina: Respuestas de Política Fiscal y Monetaria

Monetary Policy

Inte

rest

Rat

e

Interest Rate

Exchange Rate

Exch

ange

Rat

e

8.5%

8.7%

8.9%

9.1%

9.3%

9.5%

9.7%

9.9%

Sep-08 Oct-08 Nov-08 Dec-08 Jan-09 Feb-0998

102

106

110

114

118

122

126

(LAC-7*, Interbank interest rate and Nominal Exchange Rate, in % and Sep-15-08=100)

Fiscal Stimulus Announcements in Latin America

(% of GDP)

Source: Credit Suisse

Argentina

Brazil

Chile

Mexico

Peru

5.1

0.3

1.0

0.5

0.0

0.2

0.1

1.1

1.0

1.4

1.1

3.3

0.7

0.0

1.1

6.4

3.6

2.8

1.5

2.5

ON - BUDGET OFF – BUDGET

TOTALRevenue-side Expenditure-side

LAC-7 is the simple average of the seven major Latin American countries, namely Argentina, Brazil, Chile, Colombia, Mexico, Peru and Venezuela. These countries represent 91% of Latin America’s GDP.*Excludes Argentina and Venezuela

HipHipóótesis sobre la Economtesis sobre la Economíía Globala Global

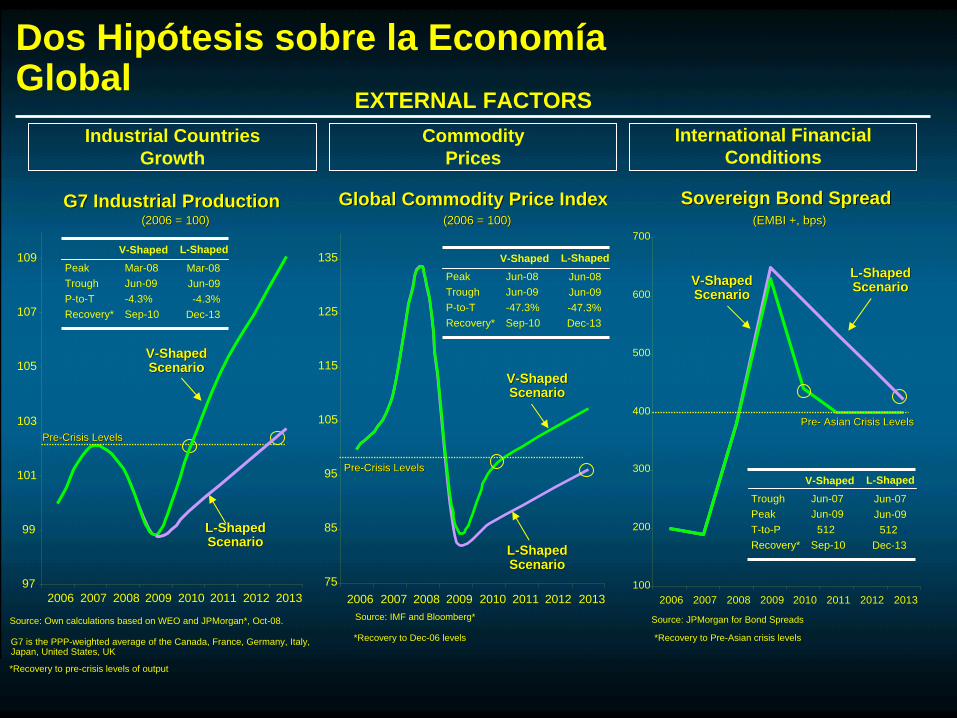

LL--Shaped Shaped ScenarioScenario

100

200

300

400

500

600

700

2006 2007 2008 2009 2010 2011 2012 2013

Sovereign Bond SpreadSovereign Bond Spread

Source: JPMorgan for Bond Spreads

PrePre-- Asian Crisis LevelsAsian Crisis Levels

(EMBI +, bps)(EMBI +, bps)

VV--Shaped Shaped ScenarioScenario

Trough Jun-07Peak Jun-09T-to-P 512Recovery* Sep-10

V-Shaped

*Recovery to Pre-Asian crisis levels

LL--Shaped Shaped ScenarioScenario

75

85

95

105

115

125

135

2006 2007 2008 2009 2010 2011 2012 2013

Global Commodity Price IndexGlobal Commodity Price Index

Source: IMF and Bloomberg*

PrePre--Crisis LevelsCrisis Levels

(2006 = 100)(2006 = 100)

VV--Shaped Shaped ScenarioScenario

*Recovery to Dec-06 levels

Peak Jun-08Trough Jun-09P-to-T -47.3%Recovery* Sep-10

V-ShapedMar-08Jun-09-4.3%

Dec-13

L-Shaped

EXTERNAL FACTORSCommodity

PricesInternational Financial

ConditionsIndustrial Countries

Growth

Dos Hipótesis sobre la Economía Global

G7 is the PPP-weighted average of the Canada, France, Germany, Italy, Japan, United States, UK

G7 Industrial ProductionG7 Industrial Production(2006 = 100)(2006 = 100)

VV--Shaped Shaped ScenarioScenario

PrePre--Crisis LevelsCrisis Levels

97

99

101

103

105

107

109

2006 2007 2008 2009 2010 2011 2012 2013

V-ShapedPeak Mar-08Trough Jun-09P-to-T -4.3%Recovery* Sep-10

*Recovery to pre-crisis levels of output

Source: Own calculations based on WEO and JPMorgan*, Oct-08.

LL--Shaped Shaped ScenarioScenario

Jun-08Jun-09-47.3%Dec-13

L-Shaped

Jun-07Jun-09512 .

Dec-13

L-Shaped

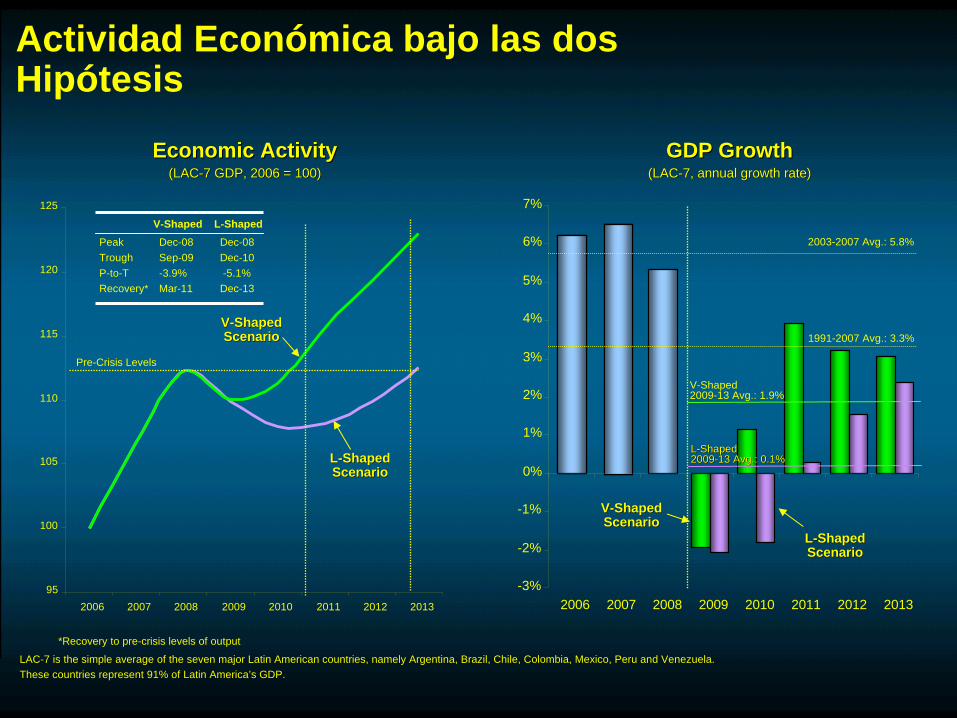

Actividad Económica bajo las dos Hipótesis

GDP GrowthGDP Growth(LAC(LAC--7, annual growth rate)7, annual growth rate)

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

2006 2007 2008 2009 2010 2011 2012 2013

1991-2007 Avg.: 3.3%

2003-2007 Avg.: 5.8%

LL--ShapedShaped ScenarioScenario

VV--ShapedShaped ScenarioScenario

V-Shaped 2009-13 Avg.: 1.9%

LL--ShapedShaped 20092009--13 13 AvgAvg.: 0.1%.: 0.1%

LAC-7 is the simple average of the seven major Latin American countries, namely Argentina, Brazil, Chile, Colombia, Mexico, Peru and Venezuela. These countries represent 91% of Latin America’s GDP.

95

100

105

110

115

120

125

2006 2007 2008 2009 2010 2011 2012 2013

Economic ActivityEconomic Activity(LAC(LAC--7 GDP, 2006 = 100)7 GDP, 2006 = 100)

Pre-Crisis Levels

VV--ShapedShaped ScenarioScenario

LL--ShapedShaped ScenarioScenario

V-Shaped L-ShapedPeak Dec-08 Dec-08Trough Sep-09 Dec-10P-to-T -3.9% -5.1%Recovery* Mar-11 Dec-13

*Recovery to pre-crisis levels of output

Posición Fiscal bajo las dos Hipótesis: es sostenible la dinámica de la deuda?

Fiscal BalanceFiscal Balance(LAC(LAC--7, % of GDP)7, % of GDP)

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

2006 2007 2008 2009 2010 2011 2012 2013

VV--ShapedShaped ScenarioScenario

LL--ShapedShaped ScenarioScenario

1.6%

-2.6%

-5.0%

0.3%

-3.7%

Public DebtPublic Debt(LAC(LAC--7, % of GDP)7, % of GDP)

23%

28%

33%

38%

43%

48%

53%

2006 2007 2008 2009 2010 2011 2012 2013

VV--ShapedShaped ScenarioScenario

LL--ShapedShaped ScenarioScenario

34%

27%

49%

LAC-7 is the simple average of the seven major Latin American countries, namely Argentina, Brazil, Chile, Colombia, Mexico, Peru and Venezuela. These countries represent 91% of Latin America’s GDP.

SovereignSovereign Bonds: MaturityBonds: Maturity(LAC-7, issuances with maturity less than 1 year, % of

total issuance)

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

Mar

-07

Jun-

07

Sep-

07

Dec

-07

Mar

-08

Jun-

08

Sep-

08

Dec

-08

Mar

-09

63.3%

28.6%

LAC-7 is the simple sum of the seven major Latin American countries, namely Argentina, Brazil, Chile, Colombia, Mexico, Peru and Venezuela. These countries represent 91% of Latin America’s GDP.

SovereignSovereign Bonds: IssuanceBonds: Issuance(LAC-7, billions of USD)

56.6

97.8

40

50

60

70

80

90

100

Mar

-07

Jun-

07

Sep-

07

Dec

-07

Mar

-08

Jun-

08

Sep-

08

Dec

-08

Mar

-09

Emisiones recientes tienen corta madurezEmisiones recientes tienen corta madurez

ConclusionesConclusiones

La probabilidad de una crisis de liquidez La probabilidad de una crisis de liquidez depende de factores externos (depende de factores externos (i.ei.e., la ., la duraciduracióón de la crisis) y de factores n de la crisis) y de factores idiosincridiosincráático (respuestas de poltico (respuestas de políítica)tica)

No todos los paNo todos los paííses van a entrar en crisis, y ses van a entrar en crisis, y los que entren no necesariamente lo harlos que entren no necesariamente lo haráán n simultsimultááneamente. Las crisis de liquidez, en neamente. Las crisis de liquidez, en caso de ocurrir sercaso de ocurrir seráán secun secuéénciales.nciales.

Los problemas de liquidez se desarrollan Los problemas de liquidez se desarrollan paulatinamente pero se materializan paulatinamente pero se materializan repentinamente cuando se llega a un repentinamente cuando se llega a un punto de quiebre. Por ende, los punto de quiebre. Por ende, los problemas pueden permanecer ocultos problemas pueden permanecer ocultos hasta que sea muy tarde.hasta que sea muy tarde.

Threshold

0 1 2 3 4t

Rt

B t+1ST

ILR DynamicsILR Dynamics

Country 1Country 1

Country 2Country 2

Liquidity CrisisLiquidity Crisis

Indicadores de Liquidez: Un Marco Analítico Simple

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

2009 2010 2011 2012 2013

Normal InternationalFinancial Conditions

Sudden Stop

L -

V -

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

2009 2010 2011 2012 2013

Normal InternationalFinancial Conditions

Sudden Stop

Shaped Scenario

V - Shaped Scenario

Indicadores de Liquidez bajo distintos Escenarios

ILR Dynamics: ILR Dynamics: PrecarizationPrecarization and Fiscal Effectsand Fiscal Effects(LAC(LAC--7)7)

En el escenario de una recuperaciEn el escenario de una recuperacióón global n global ““VV””, la din, la dináámica de mica de las principales variables macroeconlas principales variables macroeconóómicas sugiere que la visimicas sugiere que la visióón n de consenso predominante es esencialmente correcta.de consenso predominante es esencialmente correcta.

ConclusionesConclusiones

Dinámica Macroeconómica en América Latina bajo las dos Hipótesis sobre la Economía Global

En el escenario En el escenario ““LL””, la regi, la regióón puede experimentar tasas de n puede experimentar tasas de crecimiento negativas en 2009 y 2010, y el promedio de crecimiento negativas en 2009 y 2010, y el promedio de crecimiento para los prcrecimiento para los próóximos cinco aximos cinco añños puede ser casi cero.os puede ser casi cero.

Un aspecto clave de este escenario es que el deterioro de las Un aspecto clave de este escenario es que el deterioro de las variables macro puede ser gradual, y por ende los problemas variables macro puede ser gradual, y por ende los problemas pueden permanecer soterrados hasta que sea demasiado tarde.pueden permanecer soterrados hasta que sea demasiado tarde.

Por ende, es fundamental adelantarse a los acontecimientos, Por ende, es fundamental adelantarse a los acontecimientos, actuar de manera decisiva, y evitar polactuar de manera decisiva, y evitar polííticas que generen altos ticas que generen altos costos en tcostos en téérminos de liquidez.rminos de liquidez.

Los desafLos desafííos que enfrenta la regios que enfrenta la regióón tienen dos dimensiones n tienen dos dimensiones interrelacionadas: proteger la estabilidad macroeconinterrelacionadas: proteger la estabilidad macroeconóómica y mica y proteger las mejoras sociales de los proteger las mejoras sociales de los úúltimos altimos añños.os.

Dos objetivos requieren de al menos dos instrumentos: una Dos objetivos requieren de al menos dos instrumentos: una estrategia complementaria entre el FMI y los Bancos estrategia complementaria entre el FMI y los Bancos Multilaterales en lo que respecta a ayuda financiera y Multilaterales en lo que respecta a ayuda financiera y condicionalidad que evite el riesgo moral.condicionalidad que evite el riesgo moral.

Determinar los objetivos para un marco macroeconDeterminar los objetivos para un marco macroeconóómico mico consistente es tarea del FMIconsistente es tarea del FMI

Los Bancos Multilaterales pueden ayudar en el diseLos Bancos Multilaterales pueden ayudar en el diseñño de o de polpolííticas de composiciticas de composicióón de gasto n de gasto ––yy aumento de gasto aumento de gasto donde hay donde hay espacioespacio——parapara maximizar los objetivos de maximizar los objetivos de desarrollo y disminucidesarrollo y disminucióón de la pobreza.n de la pobreza.

Propuestas de Política

MUCHAS GRACIASMUCHAS GRACIAS

2) Las Condiciones Iniciales son Cruciales2) Las Condiciones Iniciales son Cruciales

Balance Sheet Effect and Output Drops

A R G

B R A

C HL

C OL

EC U

M EX

PER

U R Y

-0 .02

-0 .01

0

0 .01

0 .02

0 .03

0 .04

0 2 4 6 8 10 12 14 16 18 20

Output Drop (%)

?