curso basico de auditoria

TRANSCRIPT

REPUBLICA BOLIVARIANA DE VENEZUELACONTRALORIA DEL MUNICIPIO CARONI

CONTRALORIA DEL MUNICIPIO CARONI

Fortalecer la capacidad auditora de los participantes, hasta el grado en que puedan obtener un conocimiento global de las normas, procedimientos y técnicas a seguir durante todo el proceso de auditoría, que coadyuve a la efectividad del control externo en garantizar la transparencia en el manejo de los recursos públicos, y por ende, a mejorar la gestión de los órganos y entes sujetos a control.

2

CONTRALORIA DEL MUNICIPIO CARONI

TRABAJO DE INVESTIGACIÓN Planificación

TRABAJO DE CAMPO Ejecución

INFORME Preliminar definitivo

SEGUIMIENTO3

CONTRALORIA DEL MUNICIPIO CARONI

4

De acuerdo con las Normas Generales de Auditoría de Estado, emanadas de la Contraloría General de la República, la Auditoría, en el ámbito de la Administración Pública, es un examen posterior, profesional, objetivo y sistemático de la totalidad o parte de las operaciones financieras, administrativas y técnicas, efectuadas por los organismos y entidades sujetos a control.

CONCEPTO DE CONCEPTO DE AUDITORÍAAUDITORÍA

CONTRALORIA DEL MUNICIPIO CARONI

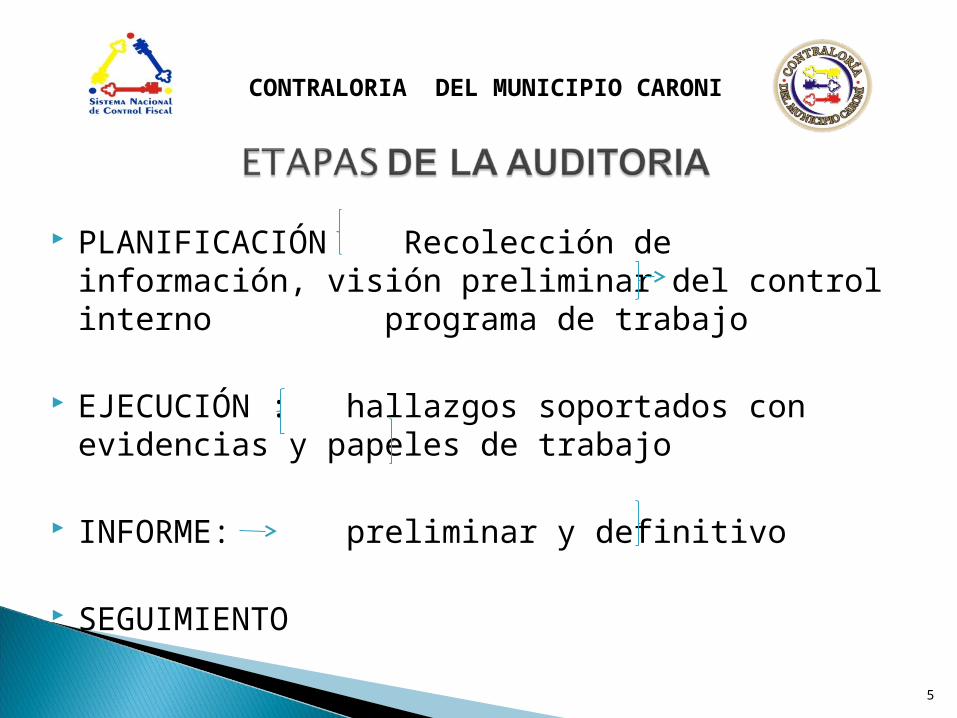

PLANIFICACIÓN Recolección de información, visión preliminar del control interno programa de trabajo

EJECUCIÓN : hallazgos soportados con evidencias y papeles de trabajo

INFORME: preliminar y definitivo

SEGUIMIENTO

5

CONTRALORIA DEL MUNICIPIO CARONI

6

Criterios a considerar : economía, objetividad, economía, objetividad, oportunidad y relevancia material.oportunidad y relevancia material.

De dónde surge: solicitud de la CGR, denuncias, solicitud de la CGR, denuncias, áreas críticas, resultados de la gestión anterior. áreas críticas, resultados de la gestión anterior.

CONTRALORIA DEL MUNICIPIO CARONI

Conocer la naturaleza y características de las áreas operaciones, programas o recursos sujetos a revisión, considerados prioritarios o con mayores riesgos.

Obtener una visión preliminar del sistema de control interno.

Determinar áreas críticas. Estimar los posibles riesgos de la auditoría. Definir los objetivos y el alcance. Precisar las distintas técnicas y procedimientos

para cumplir con los objetivos.

7

CONTRALORIA DEL MUNICIPIO CARONI

• Revisión, análisis y actualización de la base legal.• Revisión y análisis de actuaciones anteriores.• Solicitud y obtención de información.• Visión preliminar del sistema de control interno• Evaluación de riesgos:o Riesgo Inherenteo Riesgo de Control.o Riesgo de detección• Definición de alcance y objetivos• Elaboración de programa de trabajo

8

CONTRALORIA DEL MUNICIPIO CARONI

Después de ser seleccionado el ente a auditar en planificación efectuada por los directivos, se revisa la base legal con el propósito de obtener conocimiento sobre los criterios que debemos aplicar.

La actualización de la base legal es tarea prioritaria del equipo auditor en el trabajo de campo.

9

CONTRALORIA DEL MUNICIPIO CARONI

10

Se deben revisar informes y papeles de trabajo de actuaciones anteriores, con el propósito de precisar:

• Problemática detectada.• Origen.• Recomendaciones.

CONTRALORIA DEL MUNICIPIO CARONI

Remisión de oficios: solicitar información específica, preguntas abiertas y no requerir información en exceso.

Llamadas telefónicas: para obtener conocimiento inmediato, sobre actividad específica.

Revisión de página Web: para obtener información general como misión, visión, estructura organizativa.

Comunicación vía correo electrónico: para obtener información voluminosa

11

CONTRALORIA DEL MUNICIPIO CARONI

Visitas exploratorias: aplicar varias técnicas y prácticas de auditoría como encuestas, cuestionarios, observación directa, rastreo, entre otras a fin de obtener información relevante y oportuna.

12

CONTRALORIA DEL MUNICIPIO CARONI

Luego de obtener la información a través de los medios identificados anteriormente, se procede a analizar, clasificar y desglosar la información a objeto de obtener una visión del control interno, con el fin de detectar áreas críticas, evaluar los riesgos y definir objetivos y alcance.

Esta etapa es prioridad debido a que determina la cantidad de pruebas de auditoría a aplicar.

13

CONTRALORIA DEL MUNICIPIO CARONI

Riesgo inherente: susceptibilidad de error en la entidad. Errores en sus procesos, en función de las características de la organización.

Riesgo de control: Que los errores importantes no sean previstos por los sistemas de control interno

Riesgo de detección: que los procedimientos aplicados por equipo de auditoría no detecten los errores que escapan al sistema de control interno.

14

CONTRALORIA DEL MUNICIPIO CARONI

Presenta las decisiones estratégicas de la planeación, a efectos de su realización eficiente.

15

CONTRALORIA DEL MUNICIPIO CARONI

Responsable de la preparación. Dirección general de control. Dirección de control de sector. Área . Sub área. Objetivo general. Expectativas de los resultados a obtener. Ente. Programa, proyecto o sector; dependencia o actividad. Tipo de actuación. Fecha estimada de ejecución. Riesgo.

16

CONTRALORIA DEL MUNICIPIO CARONI

Influencia de los resultados obtenidos en las actuaciones.

Recursos requeridos. Preparado por Revisado por.

17

CONTRALORIA DEL MUNICIPIO CARONI

18

Producto del memorando de planeación, se desarrollan las decisiones tácticas. Es el cierre de la etapa de planificación.

El programa de auditoría es una guía a seguir en la fase de ejecución o trabajo de campo.

Es un esquema secuencial y lógico, que puede ser modificado y permite seguimiento y supervisión de la labor.

Además contienen procedimientos detallados de auditoría y pueden contener las siguientes técnicas:

• La observación.• Las entrevistas.• Los cuestionarios.• La revisión documental.• El análisis de la información

CONTRALORIA DEL MUNICIPIO CARONI

19

• Guía para desarrollar trabajo en la fase de campo.

• Marco para distribuir trabajo entre los miembros del equipo.

• Base para documentar el trabajo realizado y el ejercicio de la debida precaución.

• Guía para obtener evidencia competente, relevante y suficiente.

• Medio de transferencia de conocimiento al personal nuevo.

CONTRALORIA DEL MUNICIPIO CARONI

Objetivos claros: permiten que las pruebas a aplicar y la evidencia relevante sea recopilada en forma que maximice el impacto de la auditoría

Procedimientos lógicos: deben incluir suficiente detalle para permitirles ser leídos y entendidos fácilmente por quien realice la auditoría.

Organización: que conduzca el examen de auditoría secuencialmente.

Complejidad y tamaño: se debe prever procedimientos detallados, cuestionarios y listas de chequeo precisas a fin de evitar improvisaciones en la auditoría.

20

CONTRALORIA DEL MUNICIPIO CARONI

Permite al equipo auditor: seguridad e instrucciones precisas sobre el trabajo a realizar. Además les da la capacidad de buscar ayuda del jefe en el momento que lo requieran a fin de buscar soluciones oportunas.

Al jefe del equipo auditor y al supervisor: seguridad sobre el trabajo que está realizando el equipo y una herramienta para aprovechar oportunidades y tomar decisiones en las cuales él y su equipo han observado tendencias desfavorables.

Al abogado actuante: certeza de que las acciones que llevarán a cabo los auditores en el trabajo de campo, les permitirán obtener las evidencias necesarias y suficientes para sustentar los posibles hallazgos de auditoría.

21

CONTRALORIA DEL MUNICIPIO CARONI

Estos deben enunciar lo que se quiere lograr luego de haber realizado un análisis profundo de la información recopilada.

Los objetivos de la auditoría se definen como: Objetivo general. Objetivos específicos.

22

CONTRALORIA DEL MUNICIPIO CARONI

Se formula como propósito general de la auditoría, incluye el campo que se desea evaluar, describir o analizar, pero sin entrar en los detalles medibles.

El objetivo general: No se obtiene respuesta inmediata. Es el fin último de la auditoría Se derivan los objetivos específicos Se formulan con verbos amplios No contienen aspectos medibles

23

CONTRALORIA DEL MUNICIPIO CARONI

Parten del objetivo general.

Lo desagregan en términos operativos.

Son establecidos por el auditor al final de la

fase de planeación, tomando como base la

información recopilada.

Al final de la auditoría el equipo de auditoría

debe concluir para cada uno de ellos.24

CONTRALORIA DEL MUNICIPIO CARONI

Evaluar los aspectos administrativos, presupuestarios, financieros y técnicos, relacionados con los proyectos de construcción de viviendas, durante el cuarto trimestre del ejercicio económico financiero 2010.

Evaluar los procesos administrativos, presupuestarios y financieros relacionados con la adquisición y registro de los bienes muebles realizados por la Alcaldía del Municipio xxxxx, durante el ejercicio económico financiero 2010.

25

CONTRALORIA DEL MUNICIPIO CARONI

CON LA FORMULACIÓN DE OBJETIVOS SE RESPONDE:

¿Qué queremos hacer?

¿Qué cambios deseamos lograr?

¿A dónde queremos llegar?

26

CONTRALORIA DEL MUNICIPIO CARONI

Adecuación a la realidad: el objetivo debe estar diseñado considerando la realidad de la organización, con total vinculación con la actividad de la misma.

Claridad: lenguaje claro y sencillo con la finalidad de que los auditores puedan entender su ámbito de actuación.

Viabilidad: debe ser posible de alcanzar y a su vez no puede estar por debajo de las capacidades existentes.

Flexibilidad: deben ser susceptibles de modificación, por lo que deberán existir procedimientos que faciliten su revisión y adaptación.

27

CONTRALORIA DEL MUNICIPIO CARONI

Concreción: deben definirse en términos

precisos para determinar efectivamente su nivel

y lapso de cumplimiento.

Lógica: debe existir correspondencia entre los

objetivos específicos y el objetivo general.

28

CONTRALORIA DEL MUNICIPIO CARONI

Forma clara y secuencial.Considerar los verbos en infinitivoUna vez seleccionado el verbo se precisa el asunto sobre el cual ejercer la acción definida por el verbo, para ello consideramos el universo sobre el cual queremos actuar y lo expresamos en una o mas palabras que complete la idea.

Debemos concluir los objetivos presentando complementos que nos permitan precisar el tamaño, ámbito, lugar o modo de ejercer la acción.

29

CONTRALORIA DEL MUNICIPIO CARONI

Una vez efectuada correctamente la fase de planificación, se deben ejecutar las acciones indicadas en el programa de trabajo y el auditor desempeña la estrategia planificada y condensada en el programa de trabajo.

En esta fase se determinan los hallazgos, que posteriormente con las evidencias, informe y papeles de trabajo pasarán a otra fase como lo es la potestad investigativa.

30

CONTRALORIA DEL MUNICIPIO CARONI

Aplicar las técnicas de recolección de información. Evaluar el control interno, mediante aplicación de

técnicas. Seleccionar la muestra a ser evaluada y validar los

resultados obtenidos en la evaluación del control interno, a través de la aplicación de las pruebas de auditoría.

Elaborar las cédulas de trabajo, como herramienta para organizar, relacionar, clasificar, sintetizar, agrupar, resumir y clasificar la información recibida.

31

CONTRALORIA DEL MUNICIPIO CARONI

Definir los hallazgos de auditoría, mediante el formato establecido para tal fin, considerando los cuatro elementos obligatorios del mismo, como son: condición, criterio, causa y efecto. Este será la base para sustentar el inicio de la potestad investigativa: la detección de evidencias necesarias y suficiente.

Organización preliminar de los papeles de trabajo: oficios de presentación, credenciales, programa de trabajo, evidencias, cédulas de trabajo.

32

CONTRALORIA DEL MUNICIPIO CARONI

Las técnicas que se utilizan en auditoría para la recolección de información se clasifican en:Verbales.Oculares.Documentales.Físicas.Escritas.

33

CONTRALORIA DEL MUNICIPIO CARONI

Sirven para obtener información oral mediante

averiguaciones o indagaciones dentro o fuera de

la entidad sobre posibles puntos débiles en

situaciones que el auditor considere relevantes.

La evidencia obtenida a través de esta técnica

debe documentarse a través de papeles de

trabajo preparados por el auditor.

34

CONTRALORIA DEL MUNICIPIO CARONI

INDAGACIÓN: consiste en averiguar a través de entrevistas al personal o a terceros que guarden relación con las operaciones del ente.

ENCUESTAS Y CUESTIONARIOS: es la aplicación de preguntas relacionadas con las operaciones realizadas por el ente auditado, para conocer la verdad de los hechos, situaciones u operaciones.

35

CONTRALORIA DEL MUNICIPIO CARONI

Consisten en verificar en forma directa y paralela la manera como los responsables desarrollan y documentan los procesos o procedimientos , mediante los cuales la entidad auditada ejecuta las actividades objeto de control.

Permite al auditor tener una visión de la organización desde el ángulo que lo necesite: los procesos, las instalaciones físicas, los movimientos diarios, la relación con el entorno.

36

CONTRALORIA DEL MUNICIPIO CARONI

Observación: contemplación a simple vista que realiza el auditor durante la ejecución de una actividad.

Comparación o confrontación: se fija la atención en las operaciones realizadas y en los lineamientos normativos, técnicos y prácticos establecidos a fin de establecer diferencias y semejanzas.

37

CONTRALORIA DEL MUNICIPIO CARONI

Revisión selectiva: examen de ciertas características importantes que debe cumplir una actividad, informe o documento, seleccionándose parte de las operaciones que serán evaluadas en la ejecución de la auditoría

Rastreo: seguimiento que se hace a una operación con el objeto de conocer y evaluar su ejecución.

38

CONTRALORIA DEL MUNICIPIO CARONI

Consisten en obtener información escrita

para soportar las afirmaciones, análisis o

estudios realizados por los auditores .

39

CONTRALORIA DEL MUNICIPIO CARONI

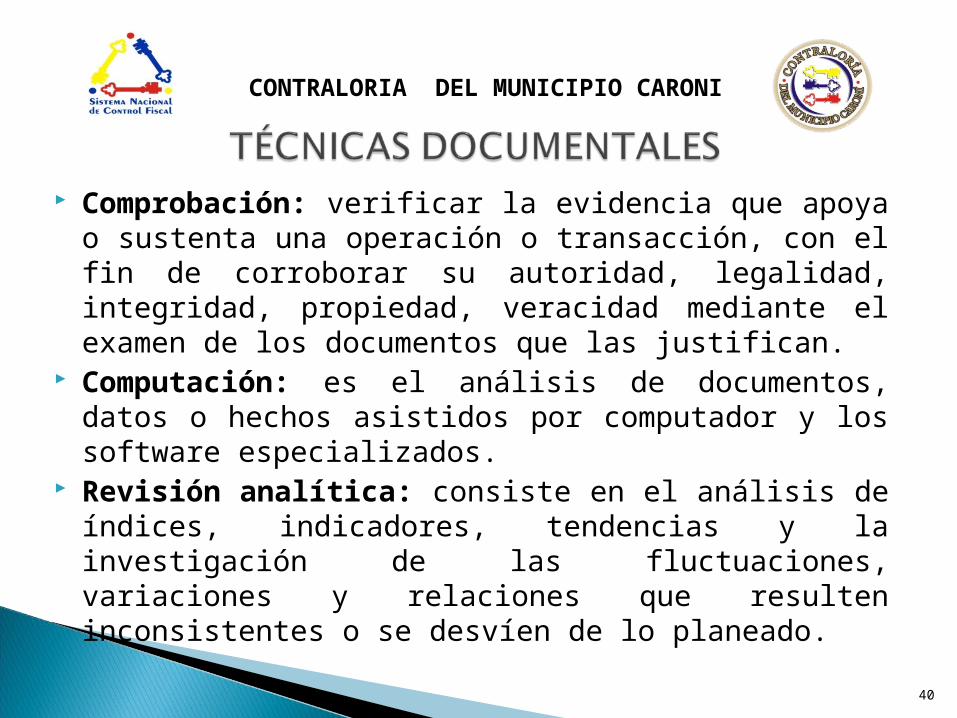

Comprobación: verificar la evidencia que apoya o sustenta una operación o transacción, con el fin de corroborar su autoridad, legalidad, integridad, propiedad, veracidad mediante el examen de los documentos que las justifican.

Computación: es el análisis de documentos, datos o hechos asistidos por computador y los software especializados.

Revisión analítica: consiste en el análisis de índices, indicadores, tendencias y la investigación de las fluctuaciones, variaciones y relaciones que resulten inconsistentes o se desvíen de lo planeado.

40

CONTRALORIA DEL MUNICIPIO CARONI

Estudio General: se aplica al inicio del trabajo del auditor, sobre la base de su experiencia y juicio profesional. Generalmente requiere la aplicación de otras técnicas.

Evaluación general de la información de la entidad sobre su naturaleza jurídica, objeto social, estados contables, información presupuestal, sistemas de información, sistemas de control, plan indicativo de gestión, contratación, etc.

41

CONTRALORIA DEL MUNICIPIO CARONI

Es el reconocimiento real, sobre hechos o

situaciones dadas en tiempo y espacio

determinados y se emplea como técnica la

inspección.

42

CONTRALORIA DEL MUNICIPIO CARONI

Inspección: consiste en el reconocimiento

mediante el examen físico y ocular, de hechos,

situaciones, operaciones, activos tangibles ,

transacciones y actividades, aplicando para ello

otras técnicas como son: indagación,

observación, comparación, rastreo, análisis,

tabulación y comparación.

43

CONTRALORIA DEL MUNICIPIO CARONI

Consiste en reflejar información importante para el trabajo del auditor.

Análisis: separación de los elementos en partes que conforman una operación, actividad, transacción o proceso, con el propósito de establecer sus propiedades y conformidad con los criterios de orden normativo y técnico .

Conciliación: consiste en confrontar información producidas por diferentes unidades administrativas o instituciones en relación con una misma actividad a efectos de hacerla coincidir

44

CONTRALORIA DEL MUNICIPIO CARONI

Confirmación: radica en corroborar la verdad, certeza o probabilidad de hechos, situaciones, sucesos u operaciones, mediante datos o información obtenidos de manera directa y por escrito de los funcionarios o terceros que participan o ejecutan las operaciones sujetas a verificación.

Cálculo: verifica la exactitud aritmética de las operaciones contenidas en los documentos.

Tabulación: se agrupan los resultados importantes para sustentar conclusiones.

45

CONTRALORIA DEL MUNICIPIO CARONI

Cuando la población es muy amplia, el auditor debe efectuar un proceso de muestreo. El muestreo es el proceso de inferir conclusiones sobre un conjunto de elementos a partir de un estudio de una parte de ellos.

La muestra en sentido amplio no es mas que una parte del todo que llamamos universo y que sirve para representarlo.

Se requiere de una muestra representativa.46

CONTRALORIA DEL MUNICIPIO CARONI

Existen dos formas de seleccionar el tamaño de la muestra:

Muestreo no estadístico: se basa en el juicio profesional del auditor.

Muestreo estadístico: se basa en la aplicación de modelos matemáticos.

El muestreo estadístico tiene menor margen de error que el muestreo no estadístico.

47

CONTRALORIA DEL MUNICIPIO CARONI

Las pruebas que se aplican en auditoría se

pueden clasificar en:

1.Pruebas de control.

2.Pruebas sustantivas.

3.Procedimientos analíticos

48

CONTRALORIA DEL MUNICIPIO CARONI

Pruebas de Control: se aplican para obtener evidencia sobre la efectividad del control interno.

Son procedimientos de auditoría para probar la efectividad de las políticas y actividades de control interno, para fundamentar un riesgo de que el sistema de control interno no evitará que ocurran errores importantes, ni detectará, ni los corregirá si han ocurrido.

El riesgo de control debe ser evaluado para cada objetivo de la auditoría.

49

CONTRALORIA DEL MUNICIPIO CARONI

Pruebas de Control

En el plan y programa de trabajo se deben identificar las actividades de control que se consideran efectivas para prevenir detectar o corregir, los errores o irregularidades importantes en las áreas, procesos o actividades que se auditan

50

CONTRALORIA DEL MUNICIPIO CARONI

Pruebas Sustantivas: se aplican para confirmar la efectividad del funcionamiento del sistema de control interno y comprobar y recopilar evidencias relacionadas con el objeto de la auditoría. Se aplican posterior o simultáneamente de aplicarse las pruebas de control.

Son la aplicación de una o más técnicas de auditoría a las actividades, sistemas o procesos individuales o grupales de control interno, relacionados con el logro de los objetivos y metas, así como la preservación de los procesos y sistemas que constituyen el objetivo de la auditoría

51

CONTRALORIA DEL MUNICIPIO CARONI

Pruebas Sustantivas:

Permiten precisar y comprobar la información

referida a los procesos misionales o de apoyo de

la organización, a fin de obtener la información y

evidencia que analizaremos mediante una o

varias de las técnicas o procedimientos analíticos

que sean pertinentes utilizar.

52

CONTRALORIA DEL MUNICIPIO CARONI

Pruebas Sustantivas: algunas de las técnicas que se aplican como pruebas sustantivas son las siguientes:

Comparación. Cálculo. Confirmación. Inspección. Examen físico. Rastreo.

53

CONTRALORIA DEL MUNICIPIO CARONI

Procedimientos Analíticos: permiten al auditor juzgar la condición encontrada, en relación con los criterios establecidos, elaborar las conclusiones y determinar los hallazgos de la auditoría.

Toda la información recopilada con las pruebas de control y sustantivas, deberá ser analizada y evaluada por el auditor con la aplicación de procedimientos analíticos, lo anterior hasta el grado de que pueda determinar problemas e inferir desviaciones en los procesos y definir los hallazgos de auditoría

54

CONTRALORIA DEL MUNICIPIO CARONI

Procedimientos Analíticos.Se pueden aplicar una serie de técnicas como las

siguientes: Comparación entre condición y criterio. Cálculos. Indagaciones. Comprobaciones. Inspecciones. Evaluaciones. otros

55

CONTRALORIA DEL MUNICIPIO CARONI

Hallazgo: en auditoría el hallazgo se refiere a cualquier situación deficiente y relevante que se determine por medio de la aplicación de los procedimientos de auditoría en las áreas examinadas.

El hallazgo debe cumplir con los siguientes elementos:

Condición: lo que es Criterio: lo que debe ser. Causa: el por qué sucede. Efecto: la consecuencia.

56

CONTRALORIA DEL MUNICIPIO CARONI

En los hallazgos se deben identificar las causas y efectos de los mismos como paso previo a la elaboración de las conclusiones y recomendaciones del estudio.

La causa debe ser desarrollada hasta el punto que su corrección solucione o prevenga la recurrencia de un hallazgo negativo.

Las recomendaciones estarán dirigidas a solucionar las causas determinadas.

Los efectos deben desarrollarse al punto que justifiquen las recomendaciones.

57

CONTRALORIA DEL MUNICIPIO CARONI

Ejemplos de criterios.

Disposiciones por escrito (leyes, reglamentos,

normas, objetivos, políticas y metas, planes,

manuales, directrices, procedimientos, acuerdos,

circulares, otros.)

Instrucciones escritas.

Prácticas generalmente observadas.

58

CONTRALORIA DEL MUNICIPIO CARONI

El auditor debe aplicar distintos métodos de

recolección de información y/o pruebas de

auditoría. En ningún caso las causas deben

originarse de la Presunción del Auditor, pues

las recomendaciones que se formulen como

resultado de la auditoría, deben estar

directamente relacionadas con las causas que se

hayan identificado .

59

CONTRALORIA DEL MUNICIPIO CARONI

60

Entre las causas típicas se encuentran:

Falta de capacitación. Falta de comunicación. No disgregación de

funciones. Ausencia de planificación. Desorden administrativo. Normas inadecuadas,

inexistentes, obsoletas o imprácticas.

Acentuada concentración de autoridad

Entre las causas típicas se encuentran:

Consciente decisión o instrucción de desviarse de los criterios.

Falta de recursos. Falta de esfuerzo e

interés suficiente. Falta de supervisión Organización defectuosa

o desactualizada. Falta de delegación de

autoridad.

CONTRALORIA DEL MUNICIPIO CARONI

Los efectos deben definirse en lo posible en términos cuantitativos, como moneda, tiempo, unidades de producción o números de transacciones, lo que se podrá traducir a su vez en el daño al patrimonio público, no obstante algunas veces no es posible su cuantificación.Le transmite al ente lo urgente que debe aplicar las medidas correctivas y cuáles serían las consecuencias de no hacerlo.

61

CONTRALORIA DEL MUNICIPIO CARONI

Uso antieconómico o ineficiente de los recursos.

Pérdida de ingresos potenciales.

Incumplimiento de metas.

Ineficiencia en el trabajo u operaciones.

Gastos indebidos.

Informes o registros poco útiles, poco significativos o inexactos.

Control inadecuado de recursos o actividades .

Desmotivación del personal.

Deficiente gestión con relación al desempeño de sus funciones.

62

CONTRALORIA DEL MUNICIPIO CARONI

Poca transparencia en los registros.

Daño al patrimonio público.

63

CONTRALORIA DEL MUNICIPIO CARONI

Importancia relativa que amerite su desarrollo y comunicación formal.

Basado en hechos y evidencia precisos que figuren en los papeles de trabajo.

Objetivo, al fundamentarse en hechos reales. Basado en una labor de auditoría suficiente para

respaldar las conclusiones resultantes. Convincente para una persona que no ha

participado en la ejecución de la auditoría.

64

CONTRALORIA DEL MUNICIPIO CARONI

Identificar la condición deficiente y su comprobación con los criterios establecidos. En algunos casos implica examen exhaustivo de algún criterio determinado.

Identificar las líneas de autoridad y de responsabilidad en la entidad, con respecto a la condición encontrada.

Determinar y comprender las causas de la deficiencia. En ocasiones al comprender la causa se pueden detectar otros problemas.

Determinar si la deficiencia es aislada o muy difundida, o sea debilidad sistemática general.

65

CONTRALORIA DEL MUNICIPIO CARONI

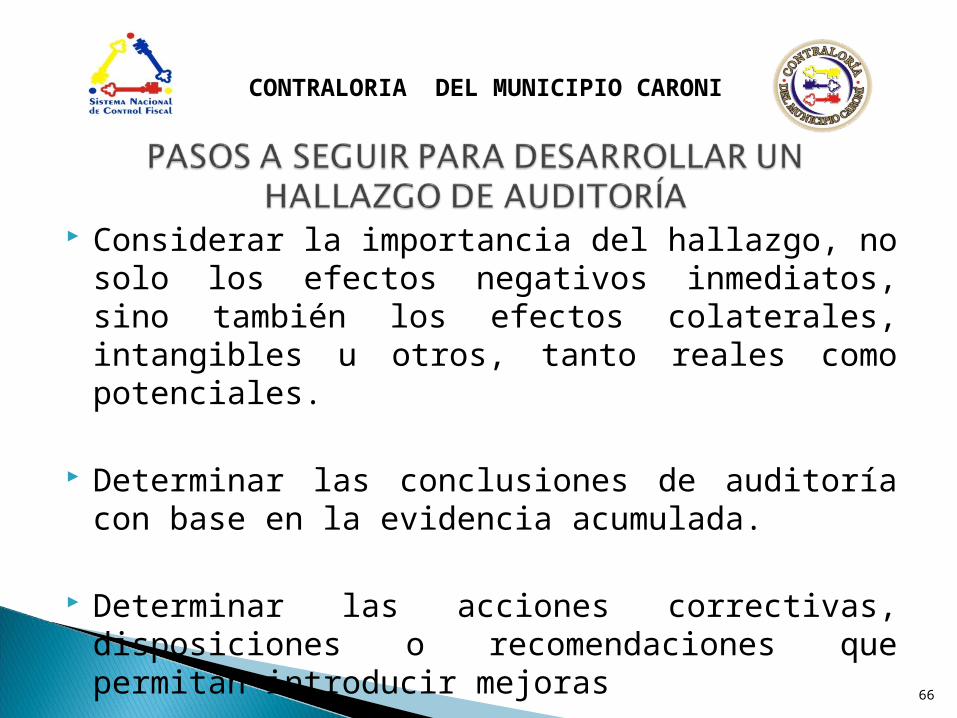

Considerar la importancia del hallazgo, no solo los efectos negativos inmediatos, sino también los efectos colaterales, intangibles u otros, tanto reales como potenciales.

Determinar las conclusiones de auditoría con base en la evidencia acumulada.

Determinar las acciones correctivas, disposiciones o recomendaciones que permitan introducir mejoras

66

CONTRALORIA DEL MUNICIPIO CARONI

67

La evidencia es fundamental para el éxito de la auditoría y es el eje central, desde su inicio y hasta su final. Son la base de todas las observaciones o hallazgos y consecuentemente de las observaciones y recomendaciones.

Deben ser:• Relevantes.• Competentes.• Suficientes y • Oportunas.

CONTRALORIA DEL MUNICIPIO CARONI

La evidencia se define como aquella información que se obtiene durante el trabajo de campo para documentar y justificar las observaciones o hallazgos

Antes de emprender la recolección de la evidencia es importante detenerse a pensar lo siguiente:

Qué clase de evidencia debe ser recogida. Si esta forma de evidencia será la más útil. Cómo apoyará o refutará las observaciones o

hallazgos. Cómo puede esta evidencia traducirse en hechos

para las conclusiones en el informe definitivo.

68

CONTRALORIA DEL MUNICIPIO CARONI

Evidencia física: obtenida por observación directa , como visitas, verificación de inventarios.

Evidencia testimonial: obtenidas a través de las declaraciones orales o escritas, como entrevistas.

Evidencia documentada: consiste en archivos, reportes, manuales e instrucciones

Evidencia analítica: construida por el análisis de la información obtenida por otras fuentes, como las cédulas de trabajo.

Evidencia electrónica: diagrama de red u hardware, bitácora de sistemas operativos de software, diarios de operador y consolas, registros de tiempo y asistencia.

69

CONTRALORIA DEL MUNICIPIO CARONI

Relevancia: la evidencia debe ser relevante respecto al objetivo de la auditoría. La relevancia es para un objetivo pero no para otros.

Competencia: es competente si es conforme a la realidad. Es competente si es válida. Se debe obtener de una fuente confiable.

Suficiencia: se refiere a la cantidad de la evidencia requerida.

Oportunidad: se refiere al periodo que abarca la auditoría. La evidencia debe ser actual.

Efecto combinado: la credibilidad de la evidencia sólo se evalúa después de considerar la combinación de la relevancia, competencia, suficiencia y oportunidad.

70

CONTRALORIA DEL MUNICIPIO CARONI

71

Evidencia desarrollada bajo buen sistema de control interno.

Evidencia directa generada con la observación o el análisis de personal.

Cuando se corrobora la evidencia buscando diversos tipos de evidencias en diversas fuentes.

Evidencia donde el control interno no existe o es deficiente.

Evidencia indirectamente obtenida.

Cuando no se corrobora la evidencia.

CONFIABLE POCO CONFIABLE

CONTRALORIA DEL MUNICIPIO CARONI

72

CONFIABLE POCO CONFIABLE

Evidencia documentada

Documentos originales o copias certificadas.

Evidencias testimoniales en condiciones donde las personas puedan hablar libremente.

Evidencia obtenida de alguien que es imparcial.

Evidencia oral. Copias Evidencia testimonial

bajo compromiso o coacción.

Evidencia testimonial de alguien poco confiable o tiene conocimiento parcial.

CONTRALORIA DEL MUNICIPIO CARONI

73

Los papeles de trabajo serán el enlace entre el trabajo de campo y el informe de la auditoría y, deberán contener la evidencia para apoyar los hallazgos, conclusiones y recomendaciones del informe.

Deben confeccionarse de acuerdo con las más altas normas de calidad profesional y deben estar organizados y archivados adecuadamente para facilitar su localización.

CONTRALORIA DEL MUNICIPIO CARONI

74

En esta fase el auditor expresa en forma escrita los resultados derivados de aplicar los procedimientos analíticos. Se explican los hallazgos determinados, su condición, criterio, causas y efectos y se expresan las conclusiones de la auditoría, así como las recomendaciones al ente auditado.

Antes de preparar el informe se deben preparar las cédulas de hallazgos y serán discutidas con el nivel directivo de la auditoría.

CONTRALORIA DEL MUNICIPIO CARONI

El esqueleto o estructura del informe se idea y se va alimentando desde el inicio de la auditoría.

El informe debe seguir una estructura prevista en la entidad fiscalizadora

Debe elaborarse en un flujo de lengua escrita que se haga claro, sucinto, concatenado, objetivo, y fácilmente legible por terceros.

Cada sesión del informe debe ser organizado por párrafos, oraciones y palabras. Debe tenerse en cuenta al lector típico, el estilo de la escritura que se necesita.

75

CONTRALORIA DEL MUNICIPIO CARONI

Es el documento mediante el cual se refleja el resultado de la acción de control practicada por el Órgano competente. Debe estar estructurado de manera tal que permita al usuario tener una visión clara sobre el área examinada.

76

CONTRALORIA DEL MUNICIPIO CARONI

CAPÍTULO I Aspectos Preliminares Origen de la actuación: plan operativo,

solicitud de investigación. Alcance: circunscribe el período que se evalúa y

señala si es un examen exhaustivo o una muestra de la población.

Objetivos General: propósito de la actuación. Específicos: se refieren a las áreas o procesos

específicos.

77

CONTRALORIA DEL MUNICIPIO CARONI

Enfoque: percepción o perspectiva que orienta el análisis. Lo que se pretende evaluar. Los enfoques pueden ser: normativos, técnicos, financieros, presupuestarios, económicos.

Métodos, procedimientos y técnicas: entrevistas, cuestionarios, encuestas, revisión documental, levantamiento de actas, pruebas aplicadas, control perceptivo, control posterior.

CAPITULO II Características Generales del Ente

Evaluado: identificación, misión , visión, tipo de organización.

78

CONTRALORIA DEL MUNICIPIO CARONI

CAPÍTULO II Características generales del ente evaluado:

datos presupuestarios y financieros asignados para el período evaluado, naturaleza jurídica y base legal.

Este capítulo no contendrá ningún resultado valorativo o analítico.

CAPÍTULO III Observaciones derivadas del análisis: se

describen de manera OBJETIVA los hechos detectados, siempre y cuando sean de carácter RELEVANTE.

79

CONTRALORIA DEL MUNICIPIO CARONI

Las observaciones son lo que se denomina hallazgo de auditoría y deben estar fundamentados en evidencias documentales que respalden el hecho detectado, las mencionadas pruebas deben ser suficientes, pertinentes y convincente

80

CONTRALORIA DEL MUNICIPIO CARONI

Objetivo. No exagerar. evidencia genuina, no de rumores. Escribir constructivamente. Reconocer esfuerzos del ente auditado. Coherente. Lógica. Unidad. Énfasis No agregar ideas encima de otras.

81

CONTRALORIA DEL MUNICIPIO CARONI

¿su sujeto y verbo siempre concuerdan? ¿sus oraciones son precisas con variedad y

longitud? ¿sus párrafos son cortos y con la idea principal

clara? Utiliza la puntuación correctamente? ¿Utiliza los sustantivos para dar acción? Ejemplo

“el libro discutió el tema” ¿puede un libro discutir? ¿tiene muchas oraciones “eso es” o “hay”? ¿ sus oraciones son simplistas? ¿tiene debilidades al usar conectores?

82

CONTRALORIA DEL MUNICIPIO CARONI

83

La estructura del informe definitivo es igual a la del informe preliminar con la diferencia que se incluye un último capítulo denominado “consideraciones finales” el cual contempla conclusiones y recomendaciones.

CONTRALORIA DEL MUNICIPIO CARONI

Conclusiones: Constituyen un juicio crítico que surge del análisis global de los hallazgos detectados y de la incidencia de estos sobre la organización, programa o proyecto evaluado. Se elaboran en relación con los objetivos de la auditoría .

Primer párrafo: parafrasear los objetivos específicos Redactar coherentemente las condiciones

encontradas. Segundo párrafo: Redactar fluidamente los efectos.

84

CONTRALORIA DEL MUNICIPIO CARONI

Recomendaciones: Una vez señaladas en las

observaciones derivadas del análisis, las causas

que dieron origen a las desviaciones

encontradas, las recomendaciones deben estar

orientadas a que el ente auditado elabore un plan

de acciones correctivas necesarias para erradicar

las causas de las desviaciones detectadas y de

sus efectos o a minimizarlos.

85

CONTRALORIA DEL MUNICIPIO CARONI

PUNTUALIDAD: los informes se deben publicar oportunamente, lo que significa elaborar un producto de calidad dentro de los apremios de la auditoría.

EXACTITUD: los temas del hecho se deben indicar exactamente . Los errores en la realidad de un informe dañan la credibilidad del informe entero y a la entidad fiscalizadora.

CLARIDAD: el lenguaje debe ser tan simple como el tema permita

PROPÓSITO: los informes deben indicar claramente su propósito.

86

CONTRALORIA DEL MUNICIPIO CARONI

Es una auditoría que deberá planificarse dentro de los planes operativos una vez transcurrido el lapso estimado para que los entes auditados, hayan implementado sus planes de acción correctiva.

Para la elaboración de los programas de trabajo, redacción de objetivos y redacción de procedimientos y actividades, se partirá de las recomendaciones efectuadas en el informe definitivo.

Las pruebas de auditoría estarán dirigidas directamente a las recomendaciones. También se podrán obtener nuevos hallazgos.

87

CONTRALORIA DEL MUNICIPIO CARONI

88