czy preferencyjne uzgodnienia handlowe są odpowiednio ... · spis treści 02 punkt wykaz skrótów...

TRANSCRIPT

Sprawozdanie specjalne Czy preferencyjne uzgodnienia handlowe są odpowiednio zarządzane?

PL 2014 NR 02

EUROPEJSKITRYBUNAŁOBRACHUNKOWY

EUROPEJSKI TRYBUNAŁ OBRACHUNKOWY 12, rue Alcide De Gasperi 1615 Luksemburg LUKSEMBURG

Tel. +352 4398-1

E-mail: [email protected] Internet: http://eca.europa.eu

Twitter: @EUAuditorsECA YouTube: EUAuditorsECA

Więcej informacji o Unii Europejskiej można znaleźć w portalu Europa (http://europa.eu).

Luksemburg: Urząd Publikacji Unii Europejskiej, 2014

ISBN 978-92-9241-854-0doi:10.2865/64327

© Unia Europejska, 2014Powielanie materiałów dozwolone pod warunkiem podania źródła.

Printed in Luxembourg

PL 2014 NR 02Sprawozdanie specjalne Czy preferencyjne

uzgodnienia handlowe są odpowiednio zarządzane?

(przedstawione na mocy art. 287 ust. 4 akapit drugi TFUE)

02Spis treści

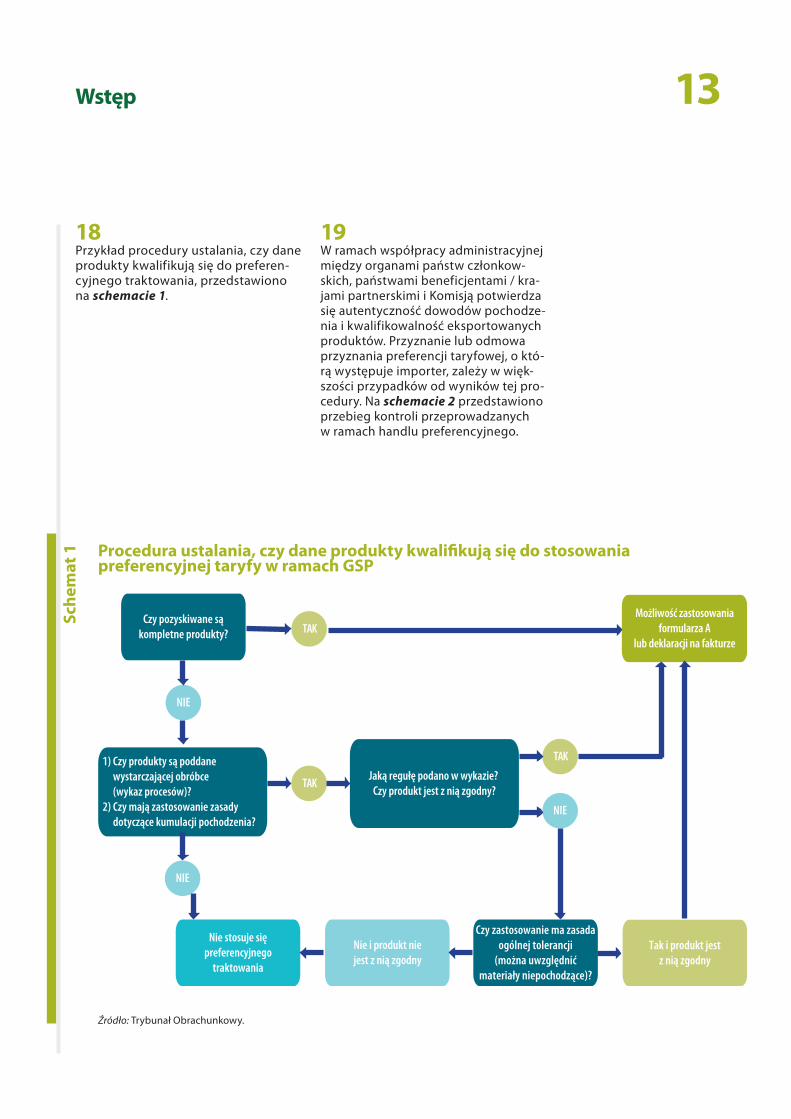

Punkt

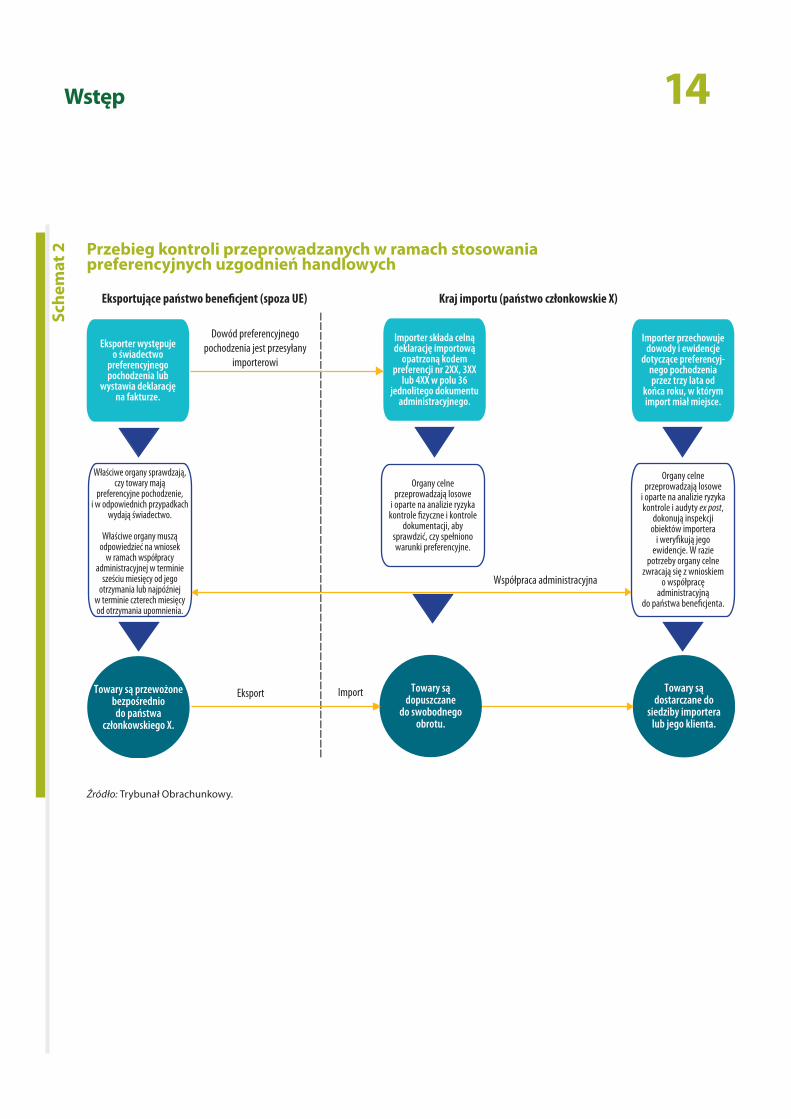

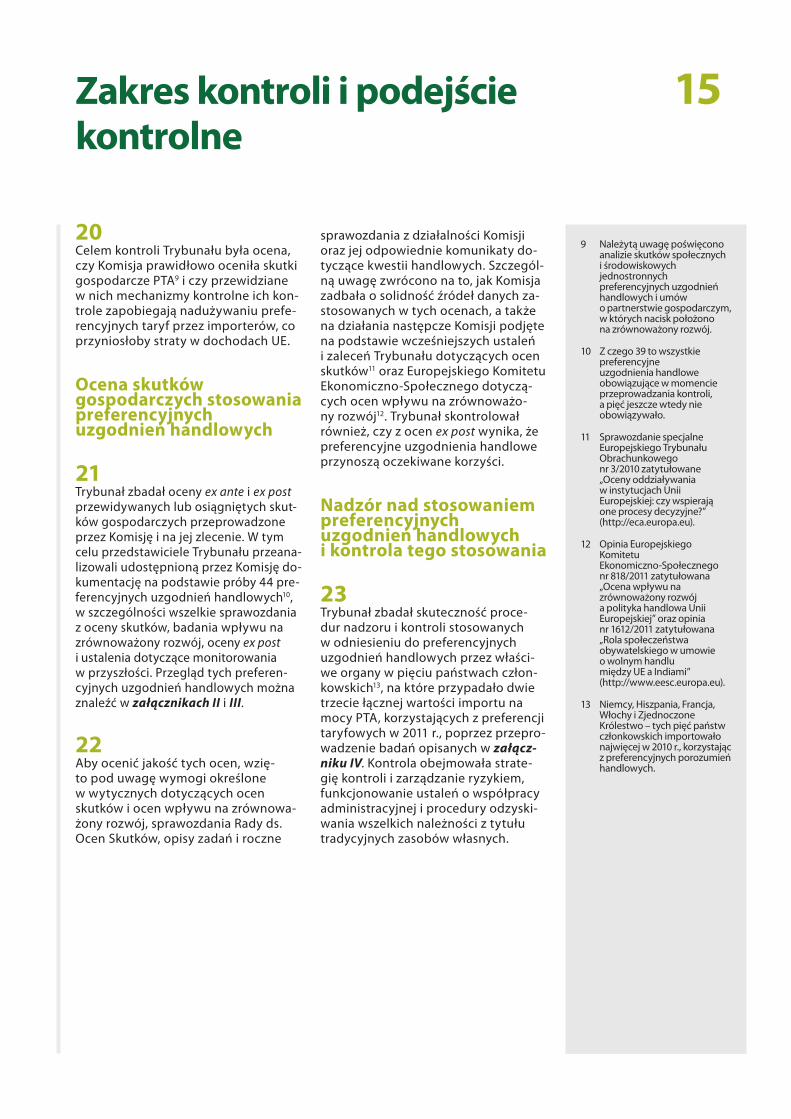

Wykaz skrótów

Glosariusz

I–V Streszczenie

1–19 Wstęp

1–6 Preferencyjne uzgodnienia handlowe

7–14 Ocena skutków stosowania preferencyjnych uzgodnień handlowych dokonana przez Komisję

15–19 Nadzór nad stosowaniem preferencyjnych uzgodnień handlowych i kontrola ich stosowania

20–25 Zakres kontroli i podejście kontrolne

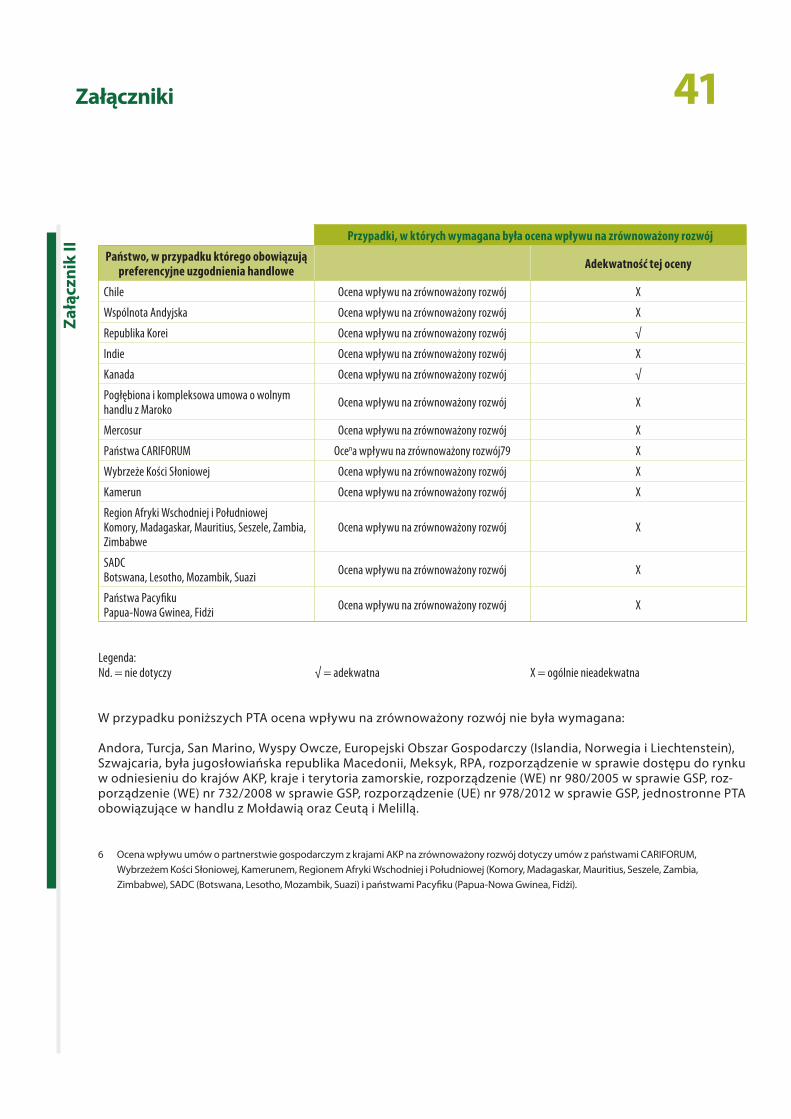

21–22 Ocena skutków gospodarczych stosowania preferencyjnych uzgodnień handlowych

23–25 Nadzór nad stosowaniem preferencyjnych uzgodnień handlowych i kontrola tego stosowania

26–106 Uwagi

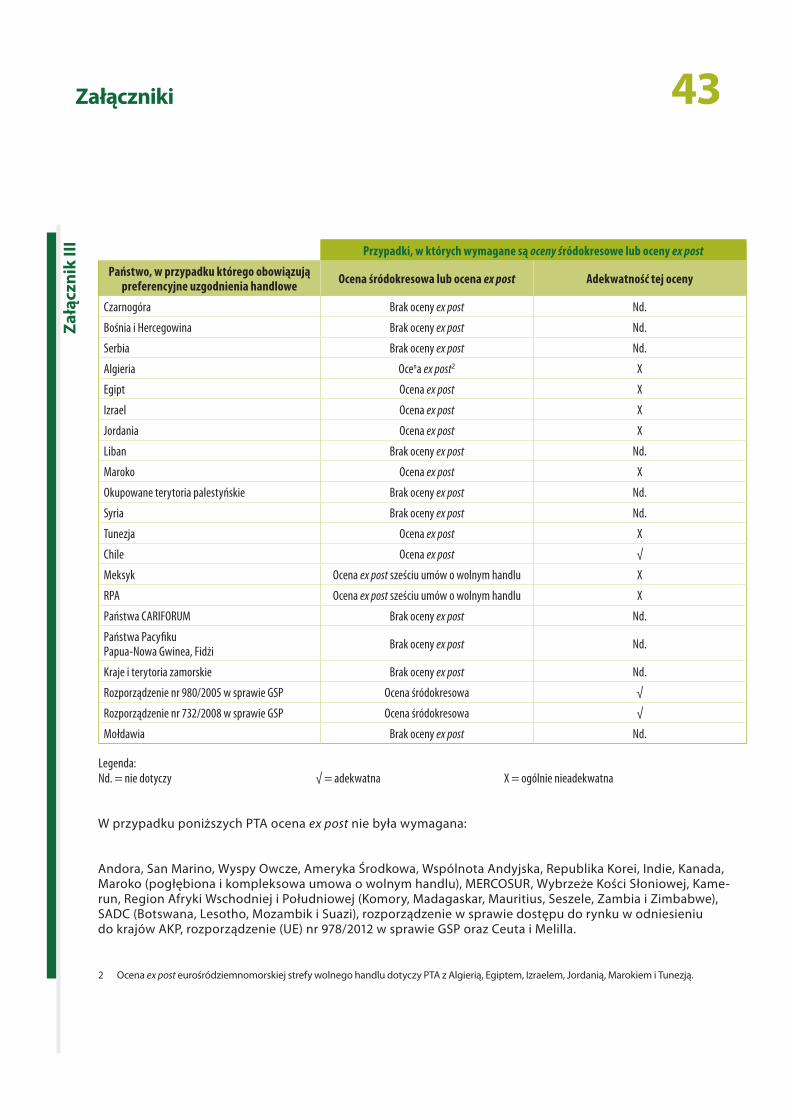

26–53 Pomimo zanotowanej poprawy Komisja nie oceniła właściwie wszystkich skutków gospodarczych stosowania preferencyjnych uzgodnień handlowych

27–31 Komisja nie zawsze dokonywała oceny skutków gospodarczych stosowania preferencyjnych uzgodnień handlowych

32–53 Dokonane oceny w większości przypadków zawierały nieścisłości i były nie w pełni przydatne lub niepełne, lecz zanotowano poprawę w tym zakresie

54–55 Ze śródokresowej oceny GSP wynika, że polityka ta nie przyniosła jeszcze wszystkich oczekiwanych korzyści

56–80 Kontrole celne przeprowadzane przez organy wybranych państw członkowskich są niedopracowane

58–67 Uchybienia w strategii kontroli i zarządzaniu ryzykiem

68–73 Uchybienia w zarządzaniu współpracą administracyjną przez organy wybranych państw członkowskich

03Spis treści

74–75 W systemach zarządzania ryzykiem państw członkowskich nie zawsze uwzględnia się komunikaty dotyczące wzajemnej pomocy

76–80 Błędy w procedurach odzyskiwania należności w trzech spośród wybranych państw członkowskich

81–99 Uchybienia w nadzorze prowadzonym przez Komisję nad państwami członkowskimi i państwami beneficjentami / krajami partnerskimi

82–86 Komisja w niewielu przypadkach przeprowadziła wcześniejszą ocenę ani nie przeprowadziła wizyt monitorujących w państwach korzystających z preferencyjnego traktowania

87–89 Komisja poczyniła kroki, aby zapewnić sprawny przebieg współpracy administracyjnej, ale problemy nadal występują

90–92 Dochodzenia OLAF‑u dotyczące pochodzenia są niezbędne, ale ich konsekwencje finansowe są niedopracowane

93–99 Niewystarczające wykorzystanie środków zapobiegawczych i środków reagowania do ochrony interesów finansowych UE

100–106 Przepisy dotyczące preferencyjnych uzgodnień handlowych nie zabezpieczają w wystarczającym stopniu interesów finansowych UE

100–103 Złożoność reguł kumulacji

104–105 Zastąpienie świadectw pochodzenia i świadectw przywozowych certyfikacją własną producenta

106 Ograniczone możliwości prawne przeciwdziałania nadużyciom finansowym

107–120 Wnioski i zalecenia

Załącznik I — Dane statystyczne dotyczące preferencyjnych uzgodnień handlowych w 2011 r.

Załącznik II — Przegląd dokonanych przez Komisję ocen ex ante preferencyjnych uzgodnień handlowych

Załącznik III — Przegląd dokonanych przez Komisję ocen śródokresowych lub ocen ex post preferencyjnych uzgodnień handlowych

Załącznik IV — Podejście kontrolne w wybranych państwach członkowskich

Załącznik V — Ograniczenia modelu CGE

Odpowiedzi Komisji

04Wykaz skrótów

AKP: państwa Afryki, Karaibów i Pacyfiku

AMA: pomoc wzajemna dotycząca produktów rolnych lub produktów rybołówstwa

CGE: obliczeniowy model równowagi ogólnej

EPA: umowa o partnerstwie gospodarczym

FAO: Organizacja Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa

FTA: umowa o wolnym handlu

GSP: ogólny system preferencji taryfowych

GTAP: Global Trade Analysis Project (Projekt analizy handlu światowego)

IA: ocena skutków

MA: wzajemna pomoc

MOP: Międzynarodowa Organizacja Pracy

OLAF: Europejski Urząd ds. Zwalczania Nadużyć Finansowych

PTA: preferencyjne uzgodnienia handlowe

RWKC: rozporządzenie wykonawcze do kodeksu celnego

SIA: ocena wpływu na zrównoważony rozwój

TRIPS: Porozumienie w sprawie handlowych aspektów praw własności intelektualnej

UE: Unia Europejska

WKC: Wspólnotowy kodeks celny

05Glosariusz

CARIFORUM: organ, w skład którego wchodzi grupa państw AKP, działająca na rzecz promowania i koordynowania dialogu politycznego, współpracy i integracji regionalnej, głównie w ramach umowy z Kotonu zawartej między grupą państw AKP a Unią Europejską, a także w ramach umowy o partnerstwie gospodarczym (EPA) między CARIFORUM a UE.

Comext: baza danych statystycznych dotyczących wewnątrzunijnej i zewnętrznej wymiany handlowej krajów Unii Europejskiej. Statystyki te obejmują transakcje dotyczące ponad 11 000 towarów sklasyfikowanych zgodnie z Nomenklaturą scaloną.

Dochody bezpowrotnie stracone: należności celne, których nie będzie już można uzyskać.

Dochody utracone: dochody, które UE traci z tytułu preferencji taryfowych przyznanych państwom beneficjentom / krajom partnerskim w ramach preferencyjnych uzgodnień handlowych.

Global Trade Analysis Project (GTAP): ogólnoświatowa sieć badaczy i decydentów przeprowadzających analizy ilościowe dotyczące międzynarodowych kwestii politycznych. GTAP jest koordynowany przez Centrum Analiz Handlu Światowego na Uniwersytecie Purdue. Inspiracją do rozpoczęcia projektu GTAP w latach 1990–1991 był regionalny model CGE dotyczący jednego kraju, opracowany przez australijską Komisję ds. Przemysłu. Głównym elementem GTAP jest ogólnoświatowa baza danych zawierająca informacje o kierunkach dwustronnej wymiany handlowej, produkcji, konsumpcji i pośrednim wykorzystaniu towarów i usług.

Komunikat dotyczący wzajemnej pomocy (ang. Mutual Assistance, MA): przekazanie państwom członkowskim przez Komisję informacji dotyczących czynności, które stanowią naruszenie przepisów celnych lub rolnych, które mają szczególne znaczenie na szczeblu UE, lub mają pozory takiego naruszenia.

Kontrole celne: szczególne czynności podejmowane przez organy celne w celu zapewnienia prawidłowego stosowania przepisów celnych. Czynności te mogą obejmować kontrolę towarów, weryfikację danych zawartych w zgłoszeniu oraz posiadania i autentyczności dokumentacji elektronicznej lub papierowej, badanie rachunków przedsiębiorstw i innych rejestrów, inspekcję środków transportu, kontrolę bagażu i inne podobne działania.

06Glosariusz

Kumulacja: system umożliwiający dalsze przetwarzanie lub dodanie produktu pochodzącego z kraju A do produktów pochodzących z kraju B w taki sposób, jakby pochodził on z kraju B. Uzyskany w ten sposób produkt uznaje się za pochodzący z kraju B. Obróbka lub przetworzenie, którym produkty pochodzące poddawane są w każdym państwie beneficjencie / kraju partnerskim, nie musi być „wystarczającą obróbką lub przetworzeniem” zgodnie z regułami wykazu.

Obliczeniowy model równowagi ogólnej (CGE): ilościowy model gospodarczy wykorzystywany do symulowania tego, jak gospodarka zareaguje na zmiany w polityce, w takich obszarach jak podatki, migracja i polityka handlowa. Zakłada się w nim, że rynki w ramach gospodarki dążą do stanu równowagi, o ile nie wystąpią żadne wstrząsy, i co do zasady umożliwiają wydajną dystrybucję zasobów. Pierwszy model CGE został sformułowany przez Leifa Johansena w 1960 r.

Ocena skutków (IA): ocena ex ante przygotowywana przez Komisję w celu przedstawienia decydentom dowodów na zalety i wady dostępnych wariantów realizacji polityki poprzez ocenę ich potencjalnych skutków.

Ocena wpływu na zrównoważony rozwój (SIA): niezależne badanie przeprowadzane przez zewnętrznych konsultantów, dzięki któremu negocjatorzy otrzymują opartą na dowodach analizę potencjalnych skutków gospodarczych, środowiskowych i społecznych danej umowy handlowej, zarówno w UE, jak i w krajach partnerskich. Zewnętrzni konsultanci muszą stosować się do wytycznych i zakresu zadań opisanych w podręczniku Komisji dotyczącym oceny wpływu handlu na zrównoważony rozwój.

Odprawa uproszczona w miejscu: uproszczona procedura, w ramach której przedsiębiorca odbiera towary bezpośrednio w swojej siedzibie (lub wyznaczonym miejscu), a złożenie zgłoszenia celnego i zwolnienie towarów następuje poprzez wpis do rejestrów własnych przedsiębiorcy.

Ogólny system preferencji taryfowych (GSP) UE: jednostronne uzgodnienia dotyczące handlu, zgodnie z którymi UE zapewnia krajom i terytoriom rozwijającym się preferencyjny dostęp do swojego rynku w postaci obniżonych taryf na ich towary w momencie wprowadzania ich na rynek UE. Standardowy system GSP zawiera preferencje dotyczące krajów i terytoriów rozwijających się odnoszące się do ponad 6200 pozycji taryfowych, a specjalny system GSP mający sprzyjać zrównoważonemu rozwojowi i dobremu sprawowaniu rządów, znany jako GSP Plus, obejmuje dodatkowe obniżki taryf umożliwiające wspieranie krajów rozwijających się, które znajdują się w szczególnie trudnej sytuacji, w ratyfikowaniu i wdrażaniu międzynarodowych porozumień w tym zakresie. System EBA („wszystko oprócz broni”) umożliwia nieograniczony i bezcłowy eksport do UE wszystkich produktów z krajów najsłabiej rozwiniętych.

Procedura zgłoszenia uproszczonego: uproszczona procedura, w ramach której przedsiębiorca zgłasza towary do oclenia i składa formularz zgłoszenia uproszczonego lub dokument handlowy (np. fakturę) zamiast standardowego zgłoszenia szczegółowego.

07Glosariusz

Profil ryzyka: kombinacja kryteriów ryzyka i obszarów kontroli (np. typ towaru, kraj pochodzenia), która wskazuje na występowanie ryzyka i umożliwia podjęcie decyzji o przeprowadzeniu kontroli. Jeśli te kryteria zostały opracowane na szczeblu UE zgodnie ze wspólnymi ramami zarządzania ryzykiem, są one określane mianem unijnych profili ryzyka.

Przedawnienie długu celnego: sytuacja, w której nie można już zgłosić się do dłużnika o uregulowanie długu, ponieważ minęły trzy lata od daty powstania danego długu celnego.

Sposób 4: dostawa usług w handlu transgranicznym świadczonych na terytorium partnera handlowego poprzez obecność dostawcy z UE będącego osobą fizyczną.

Strefy wolnego handlu i unie celne: preferencyjne uzgodnienia handlowe, które stanowią wyjątek od zasady największego uprzywilejowania (MFN) układu GATT i GATS, za sprawą których partnerzy handlowi zapewniają sobie wzajemnie preferencyjny dostęp do swoich produktów i usług w celu ułatwienia handlu między sobą. Podczas gdy oba te rodzaje organizacji prowadzą do wzajemnego zniesienia taryf i kwot na terytoriach je tworzących i do dyskryminacji handlu z nienależącymi do nich podmiotami, stworzenie unii celnej wiąże się z ustaleniem wspólnej taryfy celnej obowiązującej jej członków.

Wnioski REM‑REC: wnioski o zwrot lub umorzenie należności celnych lub anulowanie ich retrospektywnego zaksięgowania przedkładane Komisji przez organy celne państw członkowskich na mocy art. 871 i 905 RWKC.

Współpraca administracyjna: wymiana informacji między państwem beneficjentem / krajem partnerskim, Komisją i państwami członkowskimi, w ramach której państwo beneficjent / kraj partnerski informuje Komisję o tym, jakie organy są odpowiedzialne za wystawianie świadectw pochodzenia lub świadectw przewozowych, i o wzorach pieczęci stosowanych w tych dokumentach, a Komisja przekazuje te informacje państwom członkowskim. Państwa członkowskie przesyłają do tych organów wnioski o potwierdzenie poprawności lub autentyczności dowodów preferencyjnego pochodzenia i świadectw przewozowych.

Zarządzanie ryzykiem / analiza ryzyka: systematyczna identyfikacja ryzyka i wdrażanie wszystkich środków niezbędnych, aby ograniczyć narażenie na ryzyko, w miarę możliwości z wykorzystaniem technik automatycznego przetwarzania danych. Obejmuje to takie czynności jak gromadzenie danych i informacji, analizowanie i ocena ryzyka, zalecanie działań i ich podejmowanie oraz regularne monitorowanie i regularna ocena tego procesu i jego skutków na podstawie międzynarodowych, ogólnounijnych i krajowych źródeł i strategii.

Zgłoszenie celne: wniosek o objęcie towarów daną procedurą celną.

08

IPreferencyjne uzgodnienia handlowe (PTA) umożli‑wiają partnerom handlowym stosowanie preferencyj‑nych warunków we wzajemnej wymianie handlowej. Mogą one być wzajemne lub jednostronne. W przy‑padku wzajemnych preferencji ogranicza się bariery taryfowe w celu zwiększenia wymiany handlowej, wzrostu gospodarczego, zatrudnienia i korzyści dla konsumentów po obu stronach. W drugim przypadku UE jednostronnie przyznaje preferencje, aby umożli‑wić krajom rozwijającym się beztaryfowy dostęp do rynku UE i tym samym przyczynić się do walki z ubóstwem i promowania zrównoważonego rozwoju.

IICelem kontroli Trybunału jest ocena, czy Komisja prawidłowo oceniła skutki gospodarcze PTA i czy przewidziane w nich mechanizmy kontrolne w sku‑teczny sposób zapobiegają nadużywaniu preferencyj‑nych taryf przez importerów, co przyniosłoby straty w dochodach UE.

IIITrybunał stwierdził, że:

a) Komisja nie oceniła właściwie wszystkich skut‑ków gospodarczych preferencyjnych uzgodnień handlowych; częściej jednak korzysta się z ocen skutków i odnotowano poprawę jakości przepro‑wadzanych analiz;

b) ze śródokresowej oceny GSP wynika, że polityka ta nie przyniosła jeszcze wszystkich oczekiwanych korzyści;

c) w kontrolach celnych przeprowadzanych przez or‑gany wybranych państw członkowskich występują uchybienia;

d) w nadzorze sprawowanym przez Komisję nad państwami członkowskimi i państwami benefi‑cjentami / krajami partnerskimi w odniesieniu do preferencyjnych uzgodnień handlowych występu‑ją uchybienia oraz że

e) przepisy dotyczące preferencyjnych uzgodnień handlowych nie zabezpieczają w wystarczającym stopniu interesów finansowych UE.

IVAby poprawić proces oceny skutków gospodarczych stosowania preferencyjnych uzgodnień handlowych, Komisja powinna:

a) przeprowadzić ocenę skutków i ocenę wpływu na zrównoważony rozwój dotyczące każdego preferencyjnego uzgodnienia handlowego, przy‑gotowując szczegółową, kompleksową i ilościową analizę oczekiwanych skutków gospodarczych, w tym oszacowanie dochodów utraconych, chyba że zaniechanie takich ocen jest należycie uzasadnione;

b) rutynowo angażować Eurostat w ocenę jakościową źródeł danych statystycznych wykorzystywanych w ocenie wpływu na zrównoważony rozwój i za‑dbać o to, aby negocjatorzy otrzymywali analizy w stosownym czasie;

c) przeprowadzać oceny śródokresowe i oceny ex post w celu dokonania oceny zakresu, w jakim preferencyjne uzgodnienia handlowe o istotnych skutkach umożliwiają osiągnięcie celów politycz‑nych, oraz tego, jak można poprawić ich funkcjo‑nowanie w kluczowych sektorach gospodarki, i uwzględniać w takich ocenach oszacowanie dochodów utraconych.

Streszczenie

09Streszczenie

VAby zapewnić lepszą ochronę interesów finansowych UE, Komisja powinna:

a) stworzyć unijne profile ryzyka dotyczące prefe‑rencyjnych uzgodnień handlowych, aby państwa członkowskie miały wspólne podejście do analizy ryzyka w celu ograniczenia strat w budżecie UE;

b) sprawdzić, czy państwa członkowskie zwiększa‑ją skuteczność swoich systemów zarządzania ryzykiem i strategii kontroli, aby ograniczyć straty w budżecie UE;

c) zachęcać państwa członkowskie do przyjęcia odpowiednich środków zapobiegawczych po otrzymaniu komunikatu o wzajemnej pomocy;

d) przeprowadzać oceny i wizyty monitorujące opar‑te na ocenie ryzyka w państwach korzystających z preferencyjnego traktowania, w szczególności w odniesieniu do reguł pochodzenia i kumulacji;

e) wymagać od państw członkowskich poprawy jako‑ści przekazywanych przez nie informacji dotyczą‑cych współpracy administracyjnej;

f) poprawić stosowanie konsekwencji finansowych dochodzeń OLAF‑u, aby zapobiegać stratom w budżecie UE wynikającym z przedawnienia;

g) wzmocnić pozycję UE we wzajemnych preferen‑cyjnych uzgodnieniach handlowych oraz lepiej wykorzystywać środki zapobiegawcze i zabezpie‑czające poprzez uwzględnianie ich we wszystkich przyszłych umowach handlowych oraz

h) promować zastępowanie świadectw pochodzenia i świadectw przywozowych certyfikacją własną producenta.

10Wstęp

Preferencyjne uzgodnienia handlowe

01 Preferencyjne uzgodnienia handlowe (PTA) umożliwiają partnerom handlo‑wym stosowanie preferencyjnych warunków we wzajemnej wymianie handlowej. Mogą one być wzajem‑ne lub jednostronne. W przypadku wzajemnych preferencji ogranicza się bariery taryfowe w celu zwiększenia wymiany handlowej, wzrostu gos‑ podarczego, zatrudnienia i korzyści dla konsumentów po obu stronach. W drugim przypadku UE jednostronnie przyznaje preferencje, aby umożliwić krajom rozwijającym się beztaryfowy dostęp do rynku UE i tym samym przy‑czynić się do walki z ubóstwem i pro‑mowania zrównoważonego rozwoju.

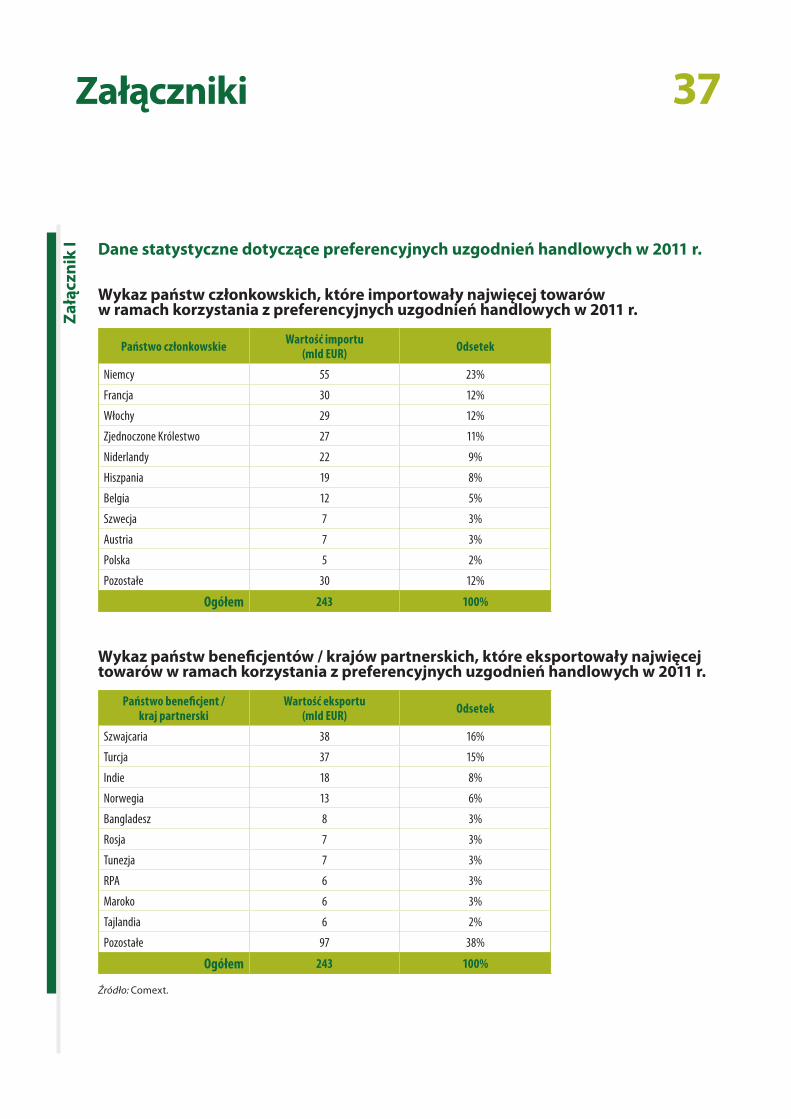

02 Na koniec 2013 r. obowiązywało 39 preferencyjnych uzgodnień han‑dlowych, które obejmowały wymianę handlową między UE i 180 krajami i terytoriami. W 2011 r. wartość towa‑rów importowanych do UE na mocy preferencyjnych uzgodnień handlo‑wych wyniosła ponad 242 mld euro, co stanowiło 14% importu do UE. W załączniku I przedstawiono prze‑gląd danych dotyczących 10 państw członkowskich, które w danym roku importowały najwięcej, i 10 państw beneficjentów / krajów partnerskich, które najwięcej eksportowały na mocy preferencyjnych uzgodnień handlowych.

03 Zgodnie z Traktatem o funkcjonowaniu Unii Europejskiej1 wspólna polityka handlowa jest wyłączną kompetencją Unii. Procedurę ustanawiania prefe‑rencyjnych uzgodnień handlowych uregulowano w art. 206 i 207.

04 Komisja jest odpowiedzialna za ne‑gocjowanie preferencyjnych uzgod‑nień handlowych, ocenę ich skutków gospodarczych, społecznych i śro‑dowiskowych oraz nadzorowanie ich wdrażania przez państwa członkow‑skie i państwa beneficjentów / kraje partnerskie.

05 Organy celne państw członkowskich ponoszą główną odpowiedzialność za nadzorowanie handlu między‑narodowego UE. W szczególności wdrażają środki umożliwiające zabez‑pieczenie interesów finansowych UE i jej ochronę przed nieuczciwymi lub nielegalnymi praktykami handlowymi, a jednocześnie zachęcają do legalnego handlu.

1 Art. 3 ust. 1 lit. e) i art. 3 ust. 2 TFUE.

11Wstęp

06 Organy państw beneficjentów / krajów partnerskich odpowiadają za spraw‑dzanie, czy przestrzegane są zasady stosowania preferencji, i dlatego odgrywają kluczową rolę w począt‑kowym określaniu statusu produktu pochodzącego.

Ocena skutków stosowania preferencyjnych uzgodnień handlowych dokonana przez Komisję

07 Istnieją dwa typy ocen ex ante wyko‑rzystywanych przy podejmowaniu decyzji w kwestiach handlowych: oceny skutków (IA) i oceny wpływu na zrównoważony rozwój (SIA). Oceny skutków są stosowanym w całej Komi‑sji narzędziem wspomagającym proces podejmowania decyzji w przypadku inicjatyw, po których oczekuje się, że przyniosą istotne skutki. Oceny wpły‑wu na zrównoważony rozwój są spe‑cjalistycznym instrumentem umożli‑wiającym bardziej szczegółową analizę negocjowanych umów handlowych.

08 W 2002 r.2 Komisja wprowadziła oceny skutków, aby ułatwić rozpoznawanie głównych możliwości osiągnięcia za‑mierzonych celów politycznych i anali‑zować ich prawdopodobny wpływ na gospodarkę, społeczeństwo i środowi‑sko. Oceny skutków służą również do tworzenia ram monitorowania i oceny. Są one przeprowadzane przez Komisję przed zwróceniem się do Rady o przy‑jęcie mandatu negocjacyjnego.

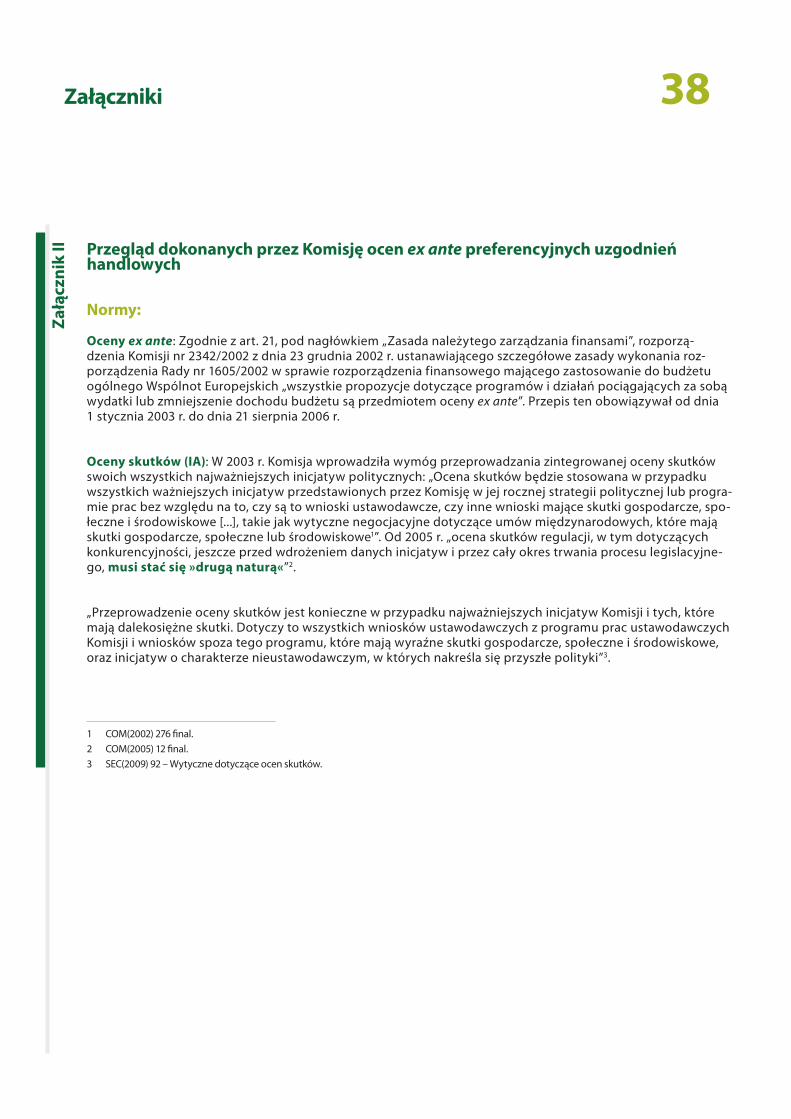

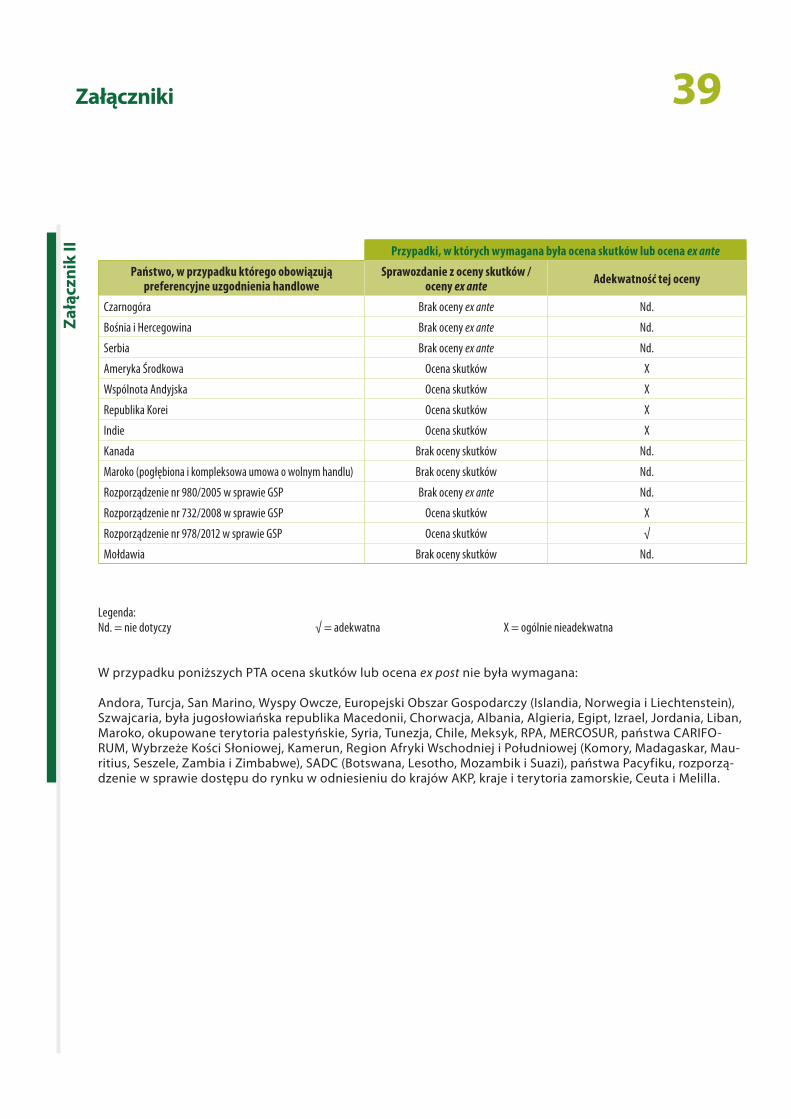

09 Od 2003 r. Komisja ma obowiązek prze‑prowadzenia oceny ex ante lub oceny skutków, wynikający z przepisów prawa3 lub z wewnętrznych przepisów Komisji4. Wynika to z faktu, że stoso‑wanie preferencyjnych uzgodnień han‑dlowych łączy się ze zmniejszeniem dochodów do budżetu UE (dochody utracone), a uzgodnienia te stanowią ważny element polityki i mają wpływ na gospodarkę zarówno w UE, jak i poza nią (więcej szczegółowych infor‑macji można znaleźć w załączniku II).

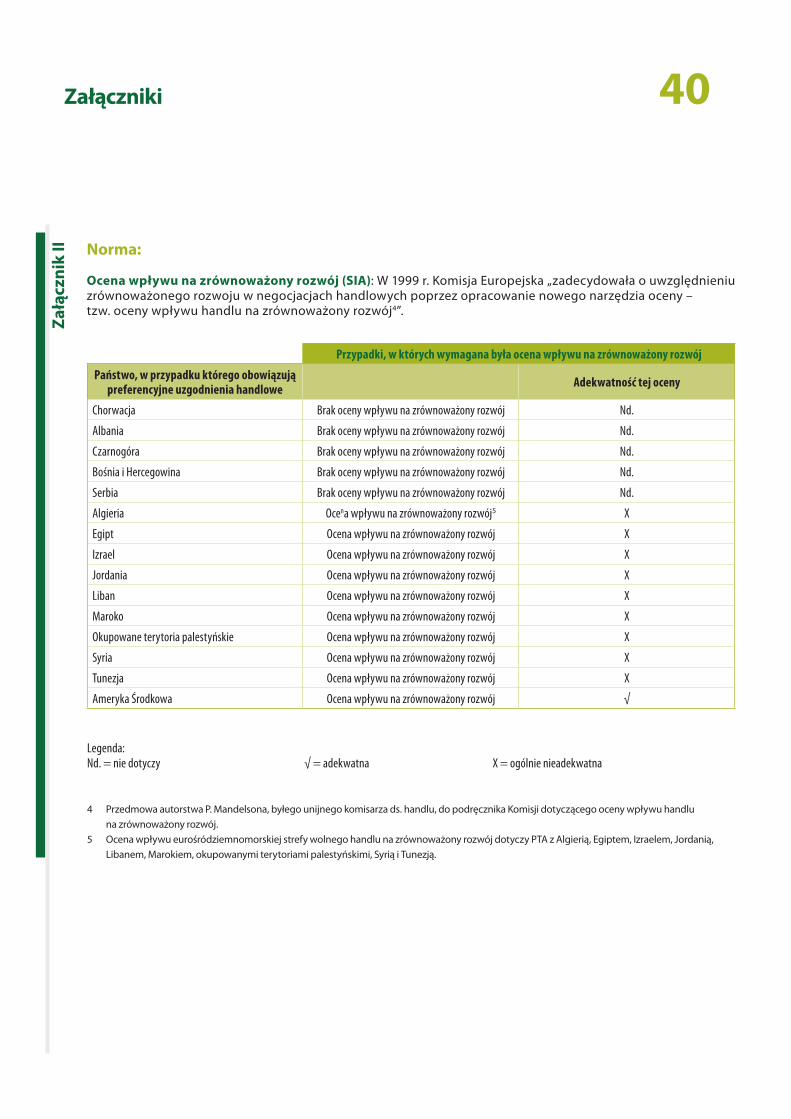

10 W 1999 r. Komisja „podjęła decyzję o uwzględ nieniu kwestii zrównoważone‑go rozwoju w negocjacjach handlowych poprzez opracowanie nowego narzę‑dzia oceny nazywanego oceną wpływu handlu na zrównoważony rozwój”5.

11 Po oficjalnym rozpoczęciu negocjacji, lecz przed podpisaniem PTA Komi‑sja zleca wykonanie oceny wpływu na zrównoważony rozwój, tj. badań wykonywanych przez zewnętrznych konsultantów i wykorzystywanych jako narzędzie kształtowania polityki na potrzeby oceny ex ante gospodar‑czych, społecznych i środowiskowych konsekwencji negocjacji handlowych.

12 W ramach ocen śródokresowych i ocen ex post ocenia się rzeczywisty wpływ preferencyjnych uzgodnień handlo‑wych w postaci rezultatu ich wdroże‑nia. W opinii Trybunału oceny takie należy przeprowadzać w przypadku wszystkich PTA o istotnych skutkach gospodarczych, społecznych i środo‑wiskowych, najlepiej po trzech latach od ich wejścia w życie. Oceny te umoż‑liwiają decydentom, zainteresowanym stronom i podatnikom europejskim dokonanie oceny, czy PTA rzeczywiście spełniają założone cele polityczne.

2 COM(2002) 276 final z dnia 5 czerwca 2002 r.

3 Zgodnie z art. 21 w rozdziale „Zasada należytego zarządzania finansami” rozporządzenia Komisji (WE, Euratom) nr 2342/2002 z dnia 23 grudnia 2002 r. ustanawiającego szczegółowe zasady wykonania rozporządzenia Rady (WE, Euratom) nr 1605/2002 w sprawie rozporządzenia finansowego mającego zastosowanie do budżetu ogólnego Wspólnot Europejskich, obowiązującego od dnia 1 stycznia 2003 r. (Dz.U. L 357 z 31.12.2002, s. 1). Niemniej jednak od dnia 22 sierpnia 2006 r. zgodnie z tym artykułem Komisja jest zobowiązana do dokonywania ocen ex ante wyłącznie w odniesieniu do „programów lub działań pociągających za sobą wydatki z budżetu”.

4 COM(2002) 276 final obowiązujący od 2003 r. i COM(2005) 12 final z dnia 26 stycznia 2005 r. w sprawie strategicznych celów na lata 2005–2009.

5 Przedmowa autorstwa P. Mandelsona, byłego unijnego komisarza ds. handlu, do podręcznika dotyczącego oceny wpływu handlu na zrównoważony rozwój.

12Wstęp

13 W swoim komunikacie „Handel, wzrost i polityka światowa, polityka handlo‑wa jako kluczowy element strategii »Europa 2020«”6 Komisja stwierdziła, że oceny ex post będą przeprowa‑dzane bardziej systematycznie, aby zwiększyć skuteczność monitorowania skutków obowiązujących już preferen‑cyjnych uzgodnień handlowych (wię‑cej szczegółowych informacji można znaleźć w załączniku III).

14 Dochody utracone to dochody, które UE traci wskutek stosowania preferen‑cji handlowych przyznanych pań‑stwom beneficjentom / krajom part‑nerskim w ramach PTA. Ocena ex ante i ex post tych dochodów utraconych umożliwia Komisji lepsze zarządza‑nie finansowe budżetem UE poprzez zapewnienie organom budżetowym dokładnej, corocznej prognozy wyso‑kości pobieranych należności celnych i obliczenia kosztów budżetowych związanych z PTA.

Nadzór nad stosowaniem preferencyjnych uzgodnień handlowych i kontrola ich stosowania

15 Organy celne państw członkowskich, władze państw beneficjentów / krajów partnerskich i Komisja powinny wspól‑nie zarządzać PTA i współpracować, aby zadbać o spełnienie warunków niezbędnych do czerpania korzyści z preferencyjnego traktowania. Do obowiązków tych trzech grup organów należy ochrona interesów finansowych UE poprzez zapobieganie stratom w budżecie UE z tytułu importu zgod‑nie z preferencyjnymi uzgodnieniami handlowymi towarów nieobjętych traktowaniem preferencyjnym.

16 Certyfikowanie i weryfikowanie preferencyjnego statusu produktów mają kluczowe znaczenie i wymagają szczegółowych kontroli pochodzenia towarów oraz skutecznej współpracy administracyjnej z krajami je eksportującymi.

17 Reguły pochodzenia wykorzystuje się do weryfikacji, czy produkty pochodzą z konkretnego kraju uprawnionego do korzystania z preferencji i czy w związ‑ku z tym spełniają kryteria zastosowa‑nia preferencji handlowych7. Reguły te składają się z trzech elementów:

a) elementu pochodzenia8 (zgodnie z którym produkty są klasyfikowa‑ne według miejsca produkcji);

b) standardu przewozu (zgodnie z którym uniemożliwia się mani‑pulowanie produktami poprzez zastosowanie wymogu bezpośred‑niego transportu między krajem pochodzenia a UE lub poprzez bezpośrednie ustalenie tzw. klau‑zuli o zakazie manipulacji) oraz

c) standardu dokumentacji (należy zapewnić odpowiednią doku‑mentację dotyczącą pochodzenia produktu).

6 COM(2010) 612 final z dnia 9 listopada 2010 r.

7 Każde porozumienie zawiera wykaz procedur obróbki lub przetwarzania, które należy zastosować w przypadku materiałów niepochodzących, aby wytworzony produkt mógł otrzymać status produktu pochodzącego.

8 Reguły pochodzenia UE opierają się na kryteriach przetwarzania: aby skorzystać ze statusu preferencyjnego pochodzenia z danego kraju, towary muszą być w pełni pozyskiwane w danym kraju (np. uprawiane, wydobywane) lub – jeśli ten przypadek nie ma zastosowania – muszą być w odpowiednim stopniu poddane przetwarzaniu w tym kraju.

13Wstęp

18 Przykład procedury ustalania, czy dane produkty kwalifikują się do preferen‑cyjnego traktowania, przedstawiono na schemacie 1.

19 W ramach współpracy administracyjnej między organami państw członkow‑skich, państwami beneficjentami / kra‑jami partnerskimi i Komisją potwierdza się autentyczność dowodów pochodze‑nia i kwalifikowalność eksportowanych produktów. Przyznanie lub odmowa przyznania preferencji taryfowej, o któ‑rą występuje importer, zależy w więk‑szości przypadków od wyników tej pro‑cedury. Na schemacie 2 przedstawiono przebieg kontroli przeprowadzanych w ramach handlu preferencyjnego.

Procedura ustalania, czy dane produkty kwalifikują się do stosowania preferencyjnej taryfy w ramach GSP

1) Czy produkty są poddane wystarczającej obróbce (wykaz procesów)?2) Czy mają zastosowanie zasady dotyczące kumulacji pochodzenia?

Czy pozyskiwane sąkompletne produkty?

Możliwość zastosowaniaformularza A

lub deklaracji na fakturzeTAK

Jaką regułę podano w wykazie? Czy produkt jest z nią zgodny?

Nie stosuje siępreferencyjnego

traktowania

Nie i produkt niejest z nią zgodny

Czy zastosowanie ma zasadaogólnej tolerancji

(można uwzględnićmateriały niepochodzące)?

Tak i produkt jestz nią zgodny

TAK

TAK

NIE

NIE

NIE

Sche

mat

1

Źródło: Trybunał Obrachunkowy.

14Wstęp

Sche

mat

2 Przebieg kontroli przeprowadzanych w ramach stosowania preferencyjnych uzgodnień handlowych

Kraj importu (państwo członkowskie X)

Eksport

----------------------------------------------

Współpraca administracyjna

Import

Eksportujące państwo beneficjent (spoza UE)

Eksporter występujeo świadectwo

preferencyjnego pochodzenia lub

wystawia deklaracjęna fakturze.

Dowód preferencyjnego pochodzenia jest przesyłany

importerowi

Właściwe organy sprawdzają, czy towary mają

preferencyjne pochodzenie,i w odpowiednich przypadkach

wydają świadectwo.

Właściwe organy muszą odpowiedzieć na wniosek

w ramach współpracy administracyjnej w terminie

sześciu miesięcy od jego otrzymania lub najpóźniej

w terminie czterech miesięcy od otrzymania upomnienia.

Towary są przewożone bezpośredniodo państwa

członkowskiego X.

Importer składa celną deklarację importową

opatrzoną kodem preferencji nr 2XX, 3XX

lub 4XX w polu 36 jednolitego dokumentu

administracyjnego.

Importer przechowuje dowody i ewidencje

dotyczące preferencyj-nego pochodzenia przez trzy lata od

końca roku, w którym import miał miejsce.

Organy celne przeprowadzają losowe

i oparte na analizie ryzyka kontrole fizyczne i kontrole

dokumentacji, aby sprawdzić, czy spełniono warunki preferencyjne.

Organy celne przeprowadzają losowe

i oparte na analizie ryzyka kontrole i audyty ex post,

dokonują inspekcji obiektów importera

i weryfikują jego ewidencje. W razie

potrzeby organy celne zwracają się z wnioskiem

o współpracę administracyjną

do państwa beneficjenta.

Towary są dopuszczane

do swobodnego obrotu.

Towary są dostarczane do

siedziby importera lub jego klienta.

Źródło: Trybunał Obrachunkowy.

15

20 Celem kontroli Trybunału była ocena, czy Komisja prawidłowo oceniła skutki gospodarcze PTA9 i czy przewidziane w nich mechanizmy kontrolne ich kon‑trole zapobiegają nadużywaniu prefe‑rencyjnych taryf przez importerów, co przyniosłoby straty w dochodach UE.

Ocena skutków gospodarczych stosowania preferencyjnych uzgodnień handlowych

21 Trybunał zbadał oceny ex ante i ex post przewidywanych lub osiągniętych skut‑ków gospodarczych przeprowadzone przez Komisję i na jej zlecenie. W tym celu przedstawiciele Trybunału przeana‑lizowali udostępnioną przez Komisję do‑kumentację na podstawie próby 44 pre‑ferencyjnych uzgodnień handlowych10, w szczególności wszelkie sprawozdania z oceny skutków, badania wpływu na zrównoważony rozwój, oceny ex post i ustalenia dotyczące monitorowania w przyszłości. Przegląd tych preferen‑cyjnych uzgodnień handlowych można znaleźć w załącznikach II i III.

22 Aby ocenić jakość tych ocen, wzię‑to pod uwagę wymogi określone w wytycznych dotyczących ocen skutków i ocen wpływu na zrównowa‑żony rozwój, sprawozdania Rady ds. Ocen Skutków, opisy zadań i roczne

sprawozdania z działalności Komisji oraz jej odpowiednie komunikaty do‑tyczące kwestii handlowych. Szczegól‑ną uwagę zwrócono na to, jak Komisja zadbała o solidność źródeł danych za‑stosowanych w tych ocenach, a także na działania następcze Komisji podjęte na podstawie wcześniejszych ustaleń i zaleceń Trybunału dotyczących ocen skutków11 oraz Europejskiego Komitetu Ekonomiczno‑Społecznego dotyczą‑cych ocen wpływu na zrównoważo‑ny rozwój12. Trybunał skontrolował również, czy z ocen ex post wynika, że preferencyjne uzgodnienia handlowe przynoszą oczekiwane korzyści.

Nadzór nad stosowaniem preferencyjnych uzgodnień handlowych i kontrola tego stosowania

23 Trybunał zbadał skuteczność proce‑dur nadzoru i kontroli stosowanych w odniesieniu do preferencyjnych uzgodnień handlowych przez właści‑we organy w pięciu państwach człon‑kowskich13, na które przypadało dwie trzecie łącznej wartości importu na mocy PTA, korzystających z preferencji taryfowych w 2011 r., poprzez przepro‑wadzenie badań opisanych w załącz-niku IV. Kontrola obejmowała strate‑gię kontroli i zarządzanie ryzykiem, funkcjonowanie ustaleń o współpracy administracyjnej i procedury odzyski‑wania wszelkich należności z tytułu tradycyjnych zasobów własnych.

9 Należytą uwagę poświęcono analizie skutków społecznych i środowiskowych jednostronnych preferencyjnych uzgodnień handlowych i umów o partnerstwie gospodarczym, w których nacisk położono na zrównoważony rozwój.

10 Z czego 39 to wszystkie preferencyjne uzgodnienia handlowe obowiązujące w momencie przeprowadzania kontroli, a pięć jeszcze wtedy nie obowiązywało.

11 Sprawozdanie specjalne Europejskiego Trybunału Obrachunkowego nr 3/2010 zatytułowane „Oceny oddziaływania w instytucjach Unii Europejskiej: czy wspierają one procesy decyzyjne?” (http://eca.europa.eu).

12 Opinia Europejskiego Komitetu Ekonomiczno‑Społecznego nr 818/2011 zatytułowana „Ocena wpływu na zrównoważony rozwój a polityka handlowa Unii Europejskiej” oraz opinia nr 1612/2011 zatytułowana „Rola społeczeństwa obywatelskiego w umowie o wolnym handlu między UE a Indiami” (http://www.eesc.europa.eu).

13 Niemcy, Hiszpania, Francja, Włochy i Zjednoczone Królestwo – tych pięć państw członkowskich importowało najwięcej w 2010 r., korzystając z preferencyjnych porozumień handlowych.

Zakres kontroli i podejście kontrolne

16Zakres kontroli i podejście kontrolne

24 Trybunał ocenił, w jaki sposób Komisja sprawuje swoje kompetencje w za‑kresie ocen ex ante i monitorowania ex post w państwach beneficjentach / krajach partnerskich, a także jej rolę w ustaleniach o współpracy admini‑stracyjnej, przeprowadzane przez nią kontrole organów celnych państw członkowskich, przegląd dochodzeń dotyczących pochodzenia przepro‑wadzanych przez OLAF i wniosków o zwrot lub umorzenie należności celnych oraz adekwatność obowiązu‑jących ram ustawodawczych mających zapewnić kompletność procesu pobie‑rania należności.

25 Działalność nadzorcza i kontrolna Ko‑misji w odniesieniu do preferencyjnych uzgodnień handlowych oceniono na podstawie obowiązujących przepisów, odpowiednich deklaracji misji, opisów zadań i komunikatów Komisji dotyczą‑cych reguł pochodzenia i preferencyj‑nych uzgodnień handlowych. Zwró‑cono uwagę na działania następcze podjęte przez Komisję na podstawie wcześniejszych ustaleń i zaleceń Try‑bunału dotyczących preferencyjnych uzgodnień handlowych14.

14 Sprawozdanie roczne Trybunału Obrachunkowego za rok obrachunkowy 2003, rozdział 3 pkt 3.30 (Dz.U. C 293 z 30.11.2004, s. 1).

17Uwagi

Pomimo zanotowanej poprawy Komisja nie oceniła właściwie wszystkich skutków gospodarczych stosowania preferencyjnych uzgodnień handlowych

26 Skutki gospodarcze stosowania pre‑ferencyjnych uzgodnień handlowych powinny zostać odpowiednio ocenio‑ne przez Komisję zarówno ex ante, jak i ex post (zob. pkt 7–14).

Komisja nie zawsze dokonywała oceny wszystkich skutków gospodarczych stosowania preferencyjnych uzgodnień handlowych

Oceny skutków lub oceny ex ante

27 Oceny skutków lub oceny ex ante nie zostały przygotowane w przypadku siedmiu z 13 PTA, w odniesieniu do których występował prawny wymóg lub formalne zobowiązanie do prze‑prowadzenia takiej oceny. Więcej szczegółowych informacji można znaleźć w załączniku II.

28 W grupie sześciu zbadanych przez Trybunał ocen skutków wpływ po‑szczególnych propozycji na dochody UE oszacowano15 jedynie w przypadku oceny skutków dotyczącej ogólnego systemu preferencji taryfowych16 (GSP).

Ocena wpływu na zrównoważony rozwój

29 Oceny wpływu na zrównoważony roz‑wój nie zostały przygotowane w przy‑padku pięciu z 28 PTA, w odniesieniu do których występowało zobowiązanie do przeprowadzenia takiej oceny (wię‑cej szczegółowych informacji można znaleźć w załączniku II). W żadnej ze zbadanych przez Trybunał ocen wpływu na zrównoważony rozwój nie oszacowano dochodów utraconych.

Oceny śródokresowe lub oceny ex post

30 W odniesieniu do 27 obowiązujących PTA należało przeprowadzić ocenę śródokresową lub ocenę ex post zgod‑nie ze zobowiązaniem Komisji w tym zakresie oraz z zasadą należytego zarządzania finansami i odpowiedzial‑ności publicznej. W przypadku 16 PTA17 ocena taka nie została jednak przepro‑wadzona (więcej szczegółowych infor‑macji można znaleźć w załączniku III).

31 Spośród 27 PTA zbadanych przez Trybunał, w przypadku których uznał on, że należało przeprowadzić ocenę ex post, dochody utracone oszacowano jedynie w przypadku GSP. W sprawoz‑daniu statystycznym Komisji doty‑czącym GSP18 wykazano, że wpływ na budżet UE w latach 2006–2009 wyniósł 8,6 mld euro, co stanowiło prawie 14% należności celnych pobranych w tym okresie. Komisja nie wyjaśniła, jak wyli‑czono tę kwotę.

15 W ocenie skutków (SEC (2011) 536 final) dotyczącej ogólnego systemu preferencji taryfowych, który wszedł w życie z dniem 1 stycznia 2014 r., oszacowano, że w wariancie preferowanym, w porównaniu ze scenariuszem podstawowym, łączny wpływ objęcia wyższymi stawkami celnymi eksportu niektórych wcześniejszych beneficjentów oraz wzrostu eksportu z państw trzecich, który podlega już opłatom celnym, oznaczałby w krótkiej perspektywie wzrost dochodów z ceł rzędu 2 mld euro (zob. załącznik 6.4, tabela 6–4), który zwiększyłby aktualne dochody z ceł, wynoszące około 19 mld euro.

16 Rozporządzenie (UE) nr 978/2012 Parlamentu Europejskiego i Rady z dnia 25 października 2012 r. wprowadzające ogólny system preferencji taryfowych i uchylające rozporządzenie Rady (WE) nr 732/2008 (Dz.U. L 303 z 31.10.2012, s. 1).

17 Preferencyjne uzgodnienia handlowe z Turcją, EOG, Szwajcarią, byłą jugosłowiańską republiką Macedonii, Chorwacją, Albanią, Czarnogórą, Bośnią i Hercegowiną, Serbią, Libanem, okupowanymi terytoriami palestyńskimi, Syrią, CARIFORUM (krajami karaibskimi), państwami Pacyfiku, krajami i terytoriami zamorskimi oraz Mołdawią.

18 COM(2011) 272 final z dnia 17 maja 2011 r.

18Uwagi

Dokonane oceny w większości przypadków zawierały nieścisłości i były nie w pełni przydatne lub niepełne, lecz zanotowano poprawę w tym zakresie

Oceny skutków lub oceny ex ante

32 Zgodnie z wytycznymi Komisji dotyczą‑cymi przeprowadzania ocen skutków19 skutki należy szacować ilościowo i kwo‑towo, jeśli to możliwe, a w obliczeniach należy się opierać na solidnych meto‑dach i wiarygodnych danych.

33 Aby zapewnić wysoką jakość wsparcia przy przygotowywaniu ocen skutków, pod koniec 2006 r. w Komisji utworzono Radę ds. Ocen Skutków. Ponadto Dział Audytu Wewnętrznego Dyrekcji Gene‑ralnej Komisji ds. Handlu przeprowadził w 2007 r. kontrolę ocen skutków i ocen wpływu na zrównoważony rozwój.

34 Trybunał przeanalizował sześć ocen skutków20 przeprowadzonych w odnie‑sieniu do PTA spośród 13, w przypadku których uznał on, że ocena skutków była konieczna (więcej szczegółowych informacji można znaleźć w załączni-ku II), i wykrył następujące uchybienia:

Uchybienia w zakresie dokładności ilościowego oszacowania skutków w ramach oceny skutków

35 Spośród sześciu skontrolowanych ocen skutków tylko jedna dotycząca rozporządzenia nr 978/2012 w sprawie GSP zawierała kompleksową analizę skutków gospodarczych w państwach beneficjentach opartą na solidnych źródłach danych.

36 Opis skutków gospodarczych zastoso‑wania preferencyjnych uzgodnień han‑dlowych w przypadku Republiki Korei przedstawiony w przygotowanej przez Komisję ocenie skutków21 jest oparty na badaniu przeprowadzonym przez konsultantów zewnętrznych22. W ba‑daniu tym zastosowano obliczeniowy model równowagi ogólnej (CGE), a jako dane źródłowe – bazę danych Global Trade Analysis Project (GTAP), której ograniczenia i wady zostały opisane w pkt 44–46 poniżej.

37 Spośród sześciu zbadanych ocen skutków dwa sprawozdania dotyczące GSP zostały przygotowane po rozpo‑częciu funkcjonowania przez Radę ds. Ocen Skutków w 2007 r. Sprawozda‑nia te zostały należycie przedłożone Radzie celem oceny jakości. Jej zale‑cenia dotyczące poprawy jakości tych projektów sprawozdań zostały w dużej mierze uwzględnione przez Komisję i nie było konieczne ponowne przedło‑żenie tych sprawozdań.

19 Wytyczne Komisji Europejskiej dotyczące ocen skutków z dnia 15 stycznia 2009 r. (SEC(2009) 92) i wcześniejsze wytyczne dotyczące ocen skutków z dnia 15 czerwca 2005 r. (SEC(2005) 791).

20 Oceny skutków dotyczące Ameryki Środkowej, Wspólnoty Andyjskiej, Korei Południowej, Indii, rozporządzenia Rady (WE) nr 732/2008 z dnia 22 lipca 2008 r. wprowadzającego ogólny system preferencji taryfowych na okres od dnia 1 stycznia 2009 r. do dnia 31 grudnia 2011 r. oraz zmieniającego rozporządzenia (WE) nr 552/97, (WE) nr 1933/2006 oraz rozporządzenia Komisji (WE) nr 1100/2006 i (WE) nr 964/2007 (Dz.U. L 211 z 6.8.2008, s. 1), oraz rozporządzenia (UE) nr 978/2012 Parlamentu Europejskiego i Rady z dnia 25 października 2012 r. wprowadzającego ogólny system preferencji taryfowych i uchylającego rozporządzenie Rady (WE) nr 732/2008 (Dz.U. L 303 z 31.10.2012, s. 1).

21 Dokument roboczy Komisji towarzyszący zaleceniu Komisji dla Rady dotyczącemu upoważnienia Komisji do prowadzenia negocjacji w sprawie umowy o wolnym handlu z Republiką Korei w imieniu WE i jej państw członkowskich, ocena skutków z dnia 27 listopada 2006 r. ((SEC(2006) 1562).

22 Copenhagen Economics i prof. J. F. Francois, Economic Impact of a Potential FTA between the EU and South Korea (Skutki gospodarcze potencjalnej umowy o wolnym handlu między UE a Koreą Południową), marzec 2007 r.

19Uwagi

Przykład znaczenia ratyfikacji i skutecznego wdrażania międzynarodowych konwencji dotyczących praw człowieka i praw pracowniczych, środowiska naturalnego i dobrych rządów

W dniu 24 kwietnia 2013 r. w Bangladeszu zawalił się ośmiopiętrowy budynek, w którym mieściło się kilka fabryk odzieży (Rana Plaza), co doprowadziło do śmierci 1129 pracowników. Wypadek ten spowodował, że opi‑nia publiczna wyraziła większe zainteresowanie tym, aby handel UE z krajami rozwijającymi się nie tylko był tanim źródłem odzieży dla unijnych firm i konsumentów, lecz także aby doprowadził do wytwarzania odzie‑ży w warunkach pracy zgodnych z międzynarodowymi normami, takimi jak podstawowe normy pracy MOP. W dniu 8 lipca 2013 r. Komisja wraz z rządem Bangladeszu i Międzynarodową Organizacją Pracy rozpoczęły realizację wspólnej inicjatywy (tzw. Paktu) na rzecz poprawy warunków pracy i warunków BHP w zakładach odzieżowych w tym kraju.

Ram

ka 1

23 COM(2004) 461 final z dnia 7 lipca 2004 r. Zob. również plan działania (http://ec.europa.eu/governance/impact/planned_ia/docs/88_trade_gsp_regulation_en.pdf) oraz SEC(2011) 536 final z dnia 10 maja 2011 r. (ten dokument odnosi się do rozporządzenia nr 978/2012 w sprawie GSP).

24 SEC(2011) 536 final.

25 Zob. załącznik 6 do dokumentu SEC(2011) 536 final.

26 COM(2002) 276 final oraz wytyczne dotyczące ocen skutków.

27 Oceny skutków dotyczącej Ameryki Środkowej, Wspólnoty Andyjskiej, Korei Południowej oraz Indii.

Uchybienia związane z nieprzydatnością i niekompletnością ocen skutków

38 Celem GSP jest przyczynienie się do zwal‑czania ubóstwa na świecie, promowania zrównoważonego rozwoju i lepszego zabezpieczenia interesów finansowych i gospodarczych UE23. Jednak ocena skutków dotycząca ogólnego systemu preferencji taryfowych obowiązującego od dnia 1 stycznia 2014 r.24 obejmowała ogólny cel GSP, którym jest promowanie zrównoważonego rozwoju i dobrych rzą‑dów, tylko w odniesieniu do 10 spośród 85 potencjalnych państw beneficjentów25. Konieczność ratyfikacji i skutecznego wdrażania międzynarodowych konwen‑cji dotyczących praw człowieka i praw pracowniczych, środowiska naturalnego i dobrych rządów została uwzględniona jedynie w przypadku tych 10 krajów, a w przypadku pozostałych państw beneficjentów już nie (zob. ramka 1).

39 Jednym z kluczowych etapów pro‑cedury przeprowadzania oceny skutków26 jest określenie kluczowych wskaźników monitorowania.

40 Ustalenia dotyczące monitorowania zostały uwzględnione we wszystkich sześciu ocenach skutków zbadanych przez Trybunał. Jednak w czterech z nich27 Komisja nie określiła ram czasowych, zakresu ani wskaźników umożliwiających ocenę skuteczności preferowanej opcji oraz tego, kto bę‑dzie odpowiedzialny za jej wdrożenie.

20Uwagi

41 Konieczność podejmowania takich działań monitorujących została pod‑kreślona przez Europejski Komitet Ekonomiczno‑Społeczny w odniesieniu do preferencyjnych uzgodnień handlo‑wych między UE a Indiami. Europejski Komitet Ekonomiczno‑Społeczny28

zalecił „niezwłocznie przeprowadze‑nie nowych badań, które wyraźnie uwzględniałyby rzeczywisty wpływ umowy o wolnym handlu na społeczeństwo obywatelskie UE i Indii (w szczególności Sposób 4 (ang. Mode 4), MŚP, prawa pracowni‑cze, kobiety, ochronę konsumentów, gospodarkę nieformalną, rolnictwo, ubóstwo, a także wpływ na dostęp‑ność produktów podstawowych, takich jak leki ratujące życie)”.

42 W ocenie skutków dotyczącej ogól‑nego systemu preferencji taryfowych obowiązującego od dnia 1 stycz‑nia 2014 r. wskazano, że jednym z celów GSP29 jest lepsze zabezpie‑czenie interesów finansowych i go‑spodarczych UE. Mimo że większość prowadzonych przez OLAF dochodzeń dotyczących nadużyć finansowych w dziedzinie preferencyjnych uzgod‑nień handlowych dotyczy państw beneficjentów GSP, wskaźniki Komisji służące do monitorowania skuteczno‑ści nie łączą się w żaden sposób z nad‑użyciami finansowymi i uchylaniem się od należności celnych. W związku z tym zainteresowane strony nie mają możliwości sprawdzenia podatności GSP na nadużycia finansowe i zmie‑rzenia poprawy w zakresie zwalczania tych nadużyć i uchylania się od należ‑ności celnych.

Ocena wpływu na zrównoważony rozwój

43 Trybunał przeanalizował 10 ocen wpływu na zrównoważony rozwój30 i wykrył uchybienia opisane poniżej.

Uchybienia w zakresie dokładności ilościowego oszacowania skutków w ramach oceny wpływu na zrównoważony rozwój

44 W ocenach wpływu na zrównoważony rozwój konsultanci stosują obliczenio‑wy model równowagi ogólnej (CGE) oparty na bazie danych Global Trade Analysis Project (GTAP). Model CGE jest powszechnie stosowany przez organizacje międzynarodowe. Model ten posiada jednak pewne ogranicze‑nia (zob. załącznik V).

45 Trybunał stwierdził, że w bazie danych GTAP wykorzystuje się nieaktualne dane31, których spójność i wiarygod‑ność nie jest wystarczająco zweryfiko‑wana. Korzystanie z nich może zatem prowadzić do wyciągnięcia błędnych wniosków w ramach oceny wpływu na zrównoważony rozwój. Komisja nie ma pewności, czy ramy statystyczne między różnymi regionami i państwa‑mi członkowskimi UE a państwami beneficjentami / krajami partnerskimi są spójne.

28 Opinia Europejskiego Komitetu Ekonomiczno‑Społecznego nr 1612/2011.

29 Zgodnie z dokumentem SEC(2011) 536 final.

30 Oceny wpływu na zrównoważony rozwój dotyczące: preferencyjnych uzgodnień handlowych z Chile, państwami Ameryki Środkowej, państwami Wspólnoty Andyjskiej, Republiką Korei, Mercosurem, Indiami i Kanadą; sześciu umów o partnerstwie gospodarczym zawartych z państwami AKP; umowy o wolnym handlu z dziewięcioma krajami regionu eurośródziemnomorskiego; pogłębionej i kompleksowej umowy o wolnym handlu z Maroko.

31 Na potrzeby modelu CGE kompiluje się macierze rachunków społecznych dla każdego regionu, ale w najnowszych wersjach GTAP współczynniki techniczne i struktury towarów do użytku końcowego i pośredniego są oparte na tablicach podaży i wykorzystania po bieżących cenach za rok odniesienia 2000, chociaż Eurostat (wydział Komisji do spraw statystyk) obecnie dysponuje danymi za lata 2007, 2008 i 2009.

21Uwagi

46 Najodpowiedniejsze kwalifikacje do wy‑powiadania się na temat jakości danych dotyczących państw członkowskich mają Eurostat i krajowe instytuty staty‑styczne, ale DG ds. Handlu nie zwróciła się do nich o opinię na temat jakości da‑nych stosowanych w GTAP. W sprawoz‑daniu specjalnym nr 3/201032 Trybunał stwierdził, że wewnętrzne źródła takie jak Eurostat nie są aktywnie wykorzy‑stywane do stwierdzania dostępności konkretnych danych dotyczących państw członkowskich i do uzyskiwania takich danych (np. we współpracy z kra‑jowymi urzędami statystycznymi).

Uchybienia związane z nieprzydatnością i niekompletnością ocen wpływu na zrównoważony rozwój

47 Aby ocena wpływu na zrównoważony rozwój była przydatna dla negocja‑torów, musi zostać przygotowana w odpowiednim czasie. Jednak w jed‑nym przypadku umowa dotycząca preferencyjnych uzgodnień handlo‑wych z Chile została podpisana, zanim ukończono ocenę wpływu na zrówno‑ważony rozwój.

48 Oceny skutków i oceny wpływu na zrównoważony rozwój służą analizie konsekwencji preferencyjnych uzgod‑nień handlowych w rolnictwie. Wpływ wspólnej polityki rolnej na miejscowe gospodarki krajów partnerskich oce‑niono jednak tylko w ocenie wpływu na zrównoważony rozwój dotyczącej wymiany handlowej regionów z kra‑jami Karaibów, podczas gdy o ne‑gatywnym wpływie wspomina się w sprawozdaniach organizacji mię‑dzynarodowych (MOP33, Organizacja Narodów Zjednoczonych ds. Wyży‑wienia i Rolnictwa34), w szczególności w kontekście umów o partnerstwie gospodarczym (EPA)35.

49 Ponadto w ocenie wpływu na zrów‑noważony rozwój dotyczącej umów o partnerstwie gospodarczym z 2007 r. nie poruszono kwestii omówionych w ramach innych ocen wpływu na zrównoważony rozwój, takich jak wpływ rozdziału dotyczącego praw własności intelektualnej na zdrowie publiczne wynikający z tego, że ogra‑niczenia dostępu do leków generycz‑nych mogą negatywnie wpłynąć na zdolność rządów do poprawy publicz‑nych warunków zdrowotnych. Budzi to wątpliwości dotyczące kompletności przeprowadzonej analizy, ponieważ Komisja mimo wszystko wprowadziła odpowiednie zabezpieczenia w tym zakresie w tekście umowy36.

Ocena śródokresowa lub ocena ex post

50 Trybunał przeanalizował wszystkie oceny ex post dotyczące PTA przepro‑wadzone do końca 2012 r.37 i stwierdził, co następuje:

Ilościowe oszacowanie skutków w niektórych ocenach śródokresowych lub ocenach ex post

51 Trybunał stwierdził, że kompleksową, ilościową i opartą na dowodach anali‑zę skutków gospodarczych przeprowa‑dzono w przypadku oceny ex post PTA z Chile oraz w przypadku śródokre‑sowej oceny GSP UE. W obu ocenach oprócz szacunków ekonometrycznych zastosowano symulacje CGE (zob. pkt 44–46 oraz załącznik III).

32 Zob. pkt 70 sprawozdania specjalnego nr 3/2010.

33 MOP, Trade and employment from Myths to fact (Handel i zatrudnienie – fakty i mity), 2011 r.

34 FAO, The agricultural dimension of the ACP‑EU Economic Partnership Agreements (Rolniczy wymiar umów o partnerstwie gospodarczym AKP–UE), 2006 r.

35 Umowy w sprawie preferencyjnych uzgodnień handlowych, na mocy których tworzone są strefy wolnego handlu między UE a państwami AKP.

36 Zgodnie z art. 139 ust. 2 umowy o partnerstwie gospodarczym między państwami CARIFORUM, z jednej strony, a Wspólnotą Europejską i jej państwami członkowskimi, z drugiej strony: „Strona WE i państwa CARIFORUM sygnatariusze są zgodne, że zasady ustanowione w art. 8 Porozumienia TRIPS mają zastosowanie do niniejszej sekcji. Strony są także zgodne co do tego, że odpowiednie i skuteczne egzekwowanie praw własności intelektualnej powinno uwzględniać potrzeby rozwoju państw CARIFORUM, zapewniać równowagę pomiędzy prawami i obowiązkami posiadaczy praw i użytkowników oraz umożliwiać stronie WE i państwom CARIFORUM sygnatariuszom ochronę zdrowia publicznego i potrzeb żywieniowych. Żadne z postanowień niniejszej Umowy nie będzie interpretowane jako ograniczające możliwości Stron oraz państw CARIFORUM sygnatariuszy wspierania dostępu do leków”.

37 Śródokresową ocenę GSP UE, sprawozdanie z integracji gospodarczej w regionie eurośródziemnomorskim, ocenę wpływu gospodarczego filaru handlowego układu o stowarzyszeniu UE–Chile i ocenę ex post sześciu umów o wolnym handlu zawartych przez UE.

22Uwagi

Uchybienia związane z niekompletnością ocen śródokresowych lub ocen ex post

52 W ocenie ex post sześciu PTA38 analizę skutków gospodarczych ograniczono do przepływów handlowych i położo‑no nacisk na ich skutki w krajach part‑nerskich. Komisja nie przeprowadziła analizy sektorowej, a przepływów han‑dlowych nie rozbito poniżej poziomu produktów rolnych i przemysłowych.

53 Ocena ex post dotycząca krajów euro‑śródziemnomorskich39 zawiera dokład‑ną analizę gospodarczych skutków liberalizacji handlu. Nie określono jed‑nak wartości dodanej PTA w stosunku do scenariusza odniesienia w UE. Nie przeprowadzono analizy kosztów i korzyści ani nie przewidziano przeprowadzenia oceny ex post w przyszłości.

Ze śródokresowej oceny GSP wynika, że polityka ta nie przyniosła jeszcze wszystkich oczekiwanych korzyści

54 W odniesieniu do celu GSP polegające‑go na przyczynieniu się do zwalczania ubóstwa na świecie i promowania zrównoważonego rozwoju w śródo‑kresowej ocenie uzyskano mieszane wyniki. Z jednej strony zawiera ona pozytywne dowody na to, że:

a) UE oferuje ulepszony, preferen‑cyjny dostęp tym krajom, które mają większe potrzeby w zakresie rozwoju;

b) dowody ekonometryczne wskazują, że ogółem preferencje rzeczywiście pozytywnie wpływają na handel, a także na inwestycje oraz że

c) istnieją dowody na to, że ekspor‑terzy w najsłabiej rozwiniętych krajach rzeczywiście czerpią korzyści z preferencji i że zyski nie są po prostu zawłaszczane przez importerów.

55 Z drugiej strony Komisja jest zdania, że GSP powinien wesprzeć rozwijające się gospodarki w zwiększaniu wolumenu eksportu produktów przemysłowych40 oraz że zapewnianie preferencji w od‑niesieniu do wyrobów przemysłowych pomogłoby zwiększyć skalę takiego eksportu i przyczyniłoby się do dywer‑syfikacji poprzez rozwój szerszej bazy przemysłowej. Ze śródokresowej oceny GSP wynika jednak, że system ten nie jest do tej pory skuteczny w zwiększa‑niu dywersyfikacji41 i że nie ma jasnych dowodów na przyśpieszenie wzrostu gospodarczego42 lub zrównoważonego rozwoju43 w krajach rozwijających się.

38 RPA, Meksyk, Maroko, Tunezja, Chile i Jordania.

39 Liban, okupowane terytoria palestyńskie i Syria nie wchodziły w zakres oceny.

40 SEC(2011) 536 final.

41 Zgodnie pkt 7.1 śródokresowej oceny GSP UE „Nie ma dowodów na to, że systemy GSP doprowadziły do jakiejkolwiek dywersyfikacji eksportu i przejścia na nowe produkty eksportowe po stronie państw beneficjentów”.

42 W pkt 7.1 śródokresowej oceny GSP UE stwierdzono, że „Dowody na zakres, w jakim preferencje są powiązane ze wskaźnikami rozwoju, są niezwykle złożone, i nie da się dostrzec jasnych przesłanek na to, że preferencje są szczególnie dobrze ukierunkowane na kraje najbardziej potrzebujące lub znajdujące się w najtrudniejszej sytuacji [...] całkiem możliwe, że system GSP był istotnym czynnikiem rozwoju określonych krajów. Niemniej jednak sumarycznie nie ma na to mocnych dowodów”.

43 W pkt 7.1 śródokresowej oceny GSP UE wprowadzono następujące zastrzeżenie: „Istnieją wprawdzie pewne dowody na to, że system GSP Plus może mieć pozytywny wpływ na ratyfikację wybranych konwencji, natomiast dowody na rzeczywiste aktywne wdrażanie odpowiednich konwencji (w szczególności w odniesieniu do norm pracowniczych) są znacznie słabsze”.

23Uwagi

44 Próba dobrana na podstawie jednostki monetarnej (MUS), w przypadku której brano pod uwagę celną wartość towaru. Przyjęto, że istotność wynosi 5%, a poziom ufności 95%.

45 Zgodnie z art. 221 ust. 3 Wspólnotowego kodeksu celnego powiadomienie dłużnika nie może nastąpić po upływie trzech lat, licząc od dnia powstania długu celnego. W związku z tym należności przedawniają się po upływie tego terminu.

Kontrole celne przeprowadzane przez organy wybranych państw członkowskich są niedopracowane

56 Kontrole przeprowadzane przez wła‑ściwe władze (państwa członkowskie, państwa beneficjentów / kraje part‑nerskie i Komisję), a także zarządzanie współpracą administracyjną powinny zapewniać prawidłowe wdrażanie PTA, a tym samym chronić legalne interesy gospodarcze i finansowe.

57 Trybunał zbadał ogólną strategię kon‑troli stosowaną w przypadku preferen‑cyjnych uzgodnień handlowych przez organy celne w pięciu państwach członkowskich (zob. pkt 23). Odpo‑wiednia strategia kontroli opiera się na skutecznej analizie ryzyka obejmu‑jącej element losowy, aby uwzględnić stopień niepewności.

Uchybienia w strategii kontroli i zarządzaniu ryzykiem

58 Skuteczność ustaleń dotyczących kontroli zbadano na podstawie dwóch losowo dobranych prób. W każdym wybranym państwie członkow‑skim wybrano statystyczną44 próbę 60 przedawnionych45 należności cel‑nych z 2009 r. z tytułu stosowania pre‑ferencyjnych uzgodnień handlowych. Cel doboru takiej próby był dwojaki:

a) zweryfikowanie, czy import był zgodny z wszystkimi warunkami, których spełnienie jest wymagane, aby korzystać z preferencji ta‑ryfowych, i czy w ramach kon‑troli celnych można było wykryć niespełnienie takich warunków i odzyskać należności celne, zanim się przedawnią oraz

b) ekstrapolacja kwoty definitywnych strat dla budżetu UE, w przypadku gdy dług celny nie zostanie ściąg‑ nięty, zanim się przedawni.

59 Trybunał stwierdził uchybienia w stra‑tegii kontroli i zarządzania ryzykiem w Niemczech, Francji i Zjednoczonym Królestwie, mogące doprowadzić do strat dla budżetu UE.

24Uwagi

60 W Niemczech stwierdzono uchybie‑nia dotyczące systemu zarządzania ryzykiem związanym z PTA: ocena wyników profili ryzyka wymaga ręcznej interwencji, co jest zadaniem czasochłonnym, złożonym i żmud‑nym; w 2011 i 2012 r. wprowadzono w systemie tylko jeden nowy lokalny profil ryzyka46; a przy wyborze impor‑terów do audytu po odprawie celnej nie uwzględniono w wystarczającym stopniu szczególnego ryzyka przedaw‑nienia w ramach PTA47.

61 We Francji preferencyjne pochodzenie bierze się pod uwagę wraz z innymi kryteriami, jednak nie stanowi ono priorytetu w systemie zarządzania ryzykiem.

62 W Zjednoczonym Królestwie organy celne przyjmują kopie świadectw przewozowych i świadectw pocho‑dzenia, gdy przeprowadzają kontrole dokumentów importowych w ramach PTA. Autentyczność tych świadectw można z całą pewnością stwierdzić tylko na podstawie oryginałów tych dokumentów. Ponadto częstotliwość przeprowadzania kontroli dokumen‑tacji importowej w ramach procedury zgłoszenia uproszczonego48 i odprawy uproszczonej w miejscu49 była bardzo niska50. W odniesieniu do audytu po odprawie celnej preferencyjne uzgod‑nienia handlowe nie zostały wybrane jako temat audytu.

63 Uchybienia te potwierdzają kwoty dochodów potencjalnie bezpowrotnie straconych stwierdzone w tych trzech państwach członkowskich. W drodze ekstrapolacji błędów stwierdzonych w próbie z 2009 r. Trybunał osza‑cował, że kwota należności celnych zagrożonych przedawnieniem w tych państwach członkowskich wynosi 655 mln euro51. Odpowiada to około 6% pobranych należności celnych z tytułu importu w pięciu wybranych państwach członkowskich w tym roku.

64 W przypadku braku wymaganych dowodów towary nie kwalifikują się do preferencji taryfowych. Stwier‑dzone błędy to m.in. brak świadectw pochodzenia lub świadectw przewo‑zowych, brak dowodów na transport bezpośredni, przypadki świadectw niepodpisanych lub nieopieczętowa‑nych przez właściwe organy państwa beneficjenta / kraju partnerskiego lub z pieczęcią nieodpowiadającą auten‑tycznej pieczęci, której wzór organy te przesłały Komisji, i świadectwa nieod‑powiadające towarzyszącej dokumen‑tacji importowej. Błędy te wystąpiły w 10% przypadków w Niemczech, 11% we Francji i 38% przypadków w Zjedno‑czonym Królestwie.

65 Druga próba statystyczna składająca się z 30 transakcji importu w ramach PTA w 2011 r. została sprawdzona przez Trybunał w każdym z pięciu państw członkowskich w celu stwierdzenia:

a) czy importowane towary kwalifiko‑wały się do zastosowania preferen‑cji taryfowych, a jeśli nie,

b) czy organy celne wszczęły w przy‑padkach stwierdzenia niezgodno‑ści weryfikację po odprawie w dro‑dze współpracy administracyjnej.

46 Kombinacja kryteriów ryzyka i obszarów kontroli (np. typ towaru, kraj pochodzenia), która wskazuje na występowanie ryzyka i prowadzi do wniosku o przeprowadzenie kontroli.

47 Aby uniknąć przedawnienia, należy uwzględnić maksymalnie dziesięciomiesięczny termin, jaki państwa beneficjenci / kraje partnerskie mają na odpowiedź na wniosek o współpracę administracyjną.

48 Uproszczona procedura, w ramach której przedsiębiorca zgłasza towary do oclenia i składa formularz zgłoszenia uproszczonego lub dokument handlowy (np. fakturę) zamiast standardowego zgłoszenia szczegółowego.

49 Uproszczona procedura, w ramach której przedsiębiorca odbiera towary bezpośrednio w swojej siedzibie (lub w wyznaczonym miejscu), a złożenie zgłoszenia celnego i zwolnienie towarów następuje zwykle poprzez wpis do rejestrów własnych przedsiębiorcy.

50 Żadne z takich zgłoszeń dotyczących importu w ramach PTA nie zostało wybrane przez system zarządzania ryzykiem do kontroli dokumentów ex post w latach 2009 i 2010, natomiast w latach 2011 i 2012 odsetek takich zgłoszeń wybranych do kontroli dokumentów wynosił odpowiednio 0,0209% i 0,0289%.

51 Na co składa się 167 mln euro w przypadku Niemiec, 176 mln euro w przypadku Francji i 312 mln euro w przypadku Zjednoczonego Królestwa.

25Uwagi

52 O ile spełnione zostały wszystkie warunki określone w odpowiednich przepisach oraz w orzecznictwie, w szczególności w wyroku Trybunału z dnia 9 marca 2006 r. w sprawie C‑293/04 Beemsterboer [2006] Zb.Orz. s. I‑2284.

66 Uzyskane na podstawie tej próby wyniki wskazują na uchybienia w kontrolach w Niemczech, Hiszpanii i Zjednoczonym Królestwie. Stwierdzone błędy były po‑dobne do tych stwierdzonych w próbie z 2009 r.: brak świadectw pochodzenia lub świadectw przewozowych, przypad‑ki świadectw z pieczęcią organu innego niż zgłoszony Komisji przez państwa beneficjentów / kraje partnerskie lub świadectw wydanych przez organ niezgłoszony Komisji oraz świadectwa nieodpowiadające towarzyszącej doku‑mentacji importowej. Błędy te wystąpiły w 7% przypadków w Niemczech, 7% w Hiszpanii i 23% przypadków w Zjed‑noczonym Królestwie.

67 Błędy stwierdzone w próbie z 2011 r. przedawnią się dopiero w 2014 r. i do tego czasu organy celne państw człon‑kowskich mogą przesłać świadectwa przewozowe i świadectwa pochodzenia do państw beneficjentów / krajów part‑nerskich, aby je zweryfikować w ramach ustaleń o współpracy administracyjnej. Wszelkie narosłe zadłużenie można jeszcze odzyskać i dlatego Trybunał nie ekstrapolował stwierdzonych błędów.

Uchybienia w zarządzaniu współpracą administracyjną przez organy wybranych państw członkowskich

68 Wnioski o współpracę administracyjną są przesyłane przez organy państw członkowskich państwom beneficjen‑tom / krajom partnerskich w przypadku uzasadnionych wątpliwości dotyczą‑cych preferencyjnego traktowania lub losowo. W pierwszym przypadku w ra‑zie braku odpowiedzi lub niesatysfak‑cjonującej reakcji w terminie dziesięciu miesięcy należy odmówić zastosowania preferencyjnej stawki taryfowej i wsz‑cząć procedurę odzyskania należności52. W przypadku losowych wniosków, jeśli państwo beneficjent / kraj partnerski

nie prześle odpowiedzi, nadal stosuje się preferencyjne traktowanie.

69 Ustalenia o współpracy administracyj‑nej zbadano na podstawie dodatkowej próby 30 wniosków przesłanych do państw beneficjentów / krajów part‑nerskich w 2011 r. przez każde z wybra‑nych państw członkowskich. Trybunał zbadał, czy:

a) po upływie pierwotnego terminu na przesłanie odpowiedzi (zazwy‑czaj sześć miesięcy) do państwa beneficjenta / kraju partnerskiego przesłano upomnienie;

b) w przypadku braku odpowiedzi lub satysfakcjonującej reakcji w dodatkowym terminie czterech miesięcy wszczęto procedurę od‑zyskania należności.

70 Trybunał stwierdził uchybienia w za‑rządzaniu współpracą administracyjną w Hiszpanii, we Francji i we Włoszech.

71 Hiszpańskie organy celne wysłały 11 wniosków na Filipiny, lecz pisma nie zostały doręczone i zostały zwrócone do adresata. Hiszpańskie organy celne nie podjęły żadnych innych działań, aby skontaktować się z właściwymi organami kraju beneficjenta lub przy‑stąpić do odzyskania należności po odprawie celnej.

26Uwagi

72 Włoskie organy celne do lutego 2013 r. nie przystąpiły do odzyskania należ‑ności po odprawie celnej, mimo że państwo beneficjenta w swojej odpo‑wiedzi na cztery wnioski o współpracę administracyjną zaprzeczyło, jakoby zastosowanie miało preferencyjne traktowanie. W 10 innych przypadkach procedury odzyskiwania należności po odprawie były opóźnione.

73 Francuskie organy celne nie przystępu‑ją do odzyskania należności po odpra‑wie celnej, gdy państwa beneficjenci / kraje partnerskie przesyłają z opóźnie‑niem odpowiedzi na losowe wnioski o współpracę administracyjną. Nawet w przypadku gdy w tych spóźnionych odpowiedziach potwierdzono, że świa‑dectwa przewozowe lub świadectwa pochodzenia są rzeczywiście nieważne lub sfałszowane, francuskie organy celne nie podejmują żadnych działań zmierzających do odzyskania należno‑ści (zob. pkt 68).

W systemach zarządzania ryzykiem państw członkow‑skich nie zawsze uwzględnia się komunikaty dotyczące wzajemnej pomocy

74 W każdym przypadku gdy OLAF uzyska informacje o operacjach, które sta‑nowią naruszenie lub mają pozory naruszenia przepisów dotyczących pre‑ferencyjnych uzgodnień handlowych, kieruje do państw członkowskich ko‑munikat dotyczący wzajemnej pomocy (MA). Państwa członkowskie powinny wprowadzić te informacje do swoich systemów zarządzania ryzykiem, aby zapobiec stratom w budżecie UE.

75 Trybunał zbadał próbę 30 transakcji importu towarów, których dotyczyły komunikaty MA wydane przez OLAF w każdym z pięciu wybranych państw członkowskich. Trybunał stwierdził, że organy Niemiec, Hiszpanii i Francji nie wprowadziły odpowiednich informa‑cji do swoich systemów zarządzania ryzykiem.

Błędy w procedurach odzyskiwania należności w trzech spośród wybranych państw członkowskich

76 Trybunał sprawdził, czy wybrane państwa członkowskie szybko reagują na sprawozdania OLAF‑u. W sprawoz‑daniach tych podsumowuje się wyniki dochodzeń dotyczących pochodzenia, dzięki czemu państwa członkowskie mogą zidentyfikować przypadki importu, które nie kwalifikują się do preferencyjnego traktowania, i wsz‑cząć procedury odzyskiwania długu celnego. Organy celne państw człon‑kowskich powinny wszcząć te czyn‑ności w terminie trzech miesięcy53. Wszelkie opóźnienia mogą spowodo‑wać przedawnienie się długu celnego.

77 Trybunał stwierdził dwa przypadki długu celnego na kwotę przekracza‑jącą łącznie 2 mln euro (w Hiszpanii i w Zjednoczonym Królestwie), który przedawnił się z powodu opóźnionej reakcji organów celnych państw człon‑kowskich na sprawozdania OLAF‑u. W innym przypadku francuskie organy celne nie wszczęły procedury odzyski‑wania długu po tym, jak hiszpańskie organy celne poinformowały je o nie‑ważności świadectwa przewozowego.

53 Termin trzech miesięcy od daty przesłania pisma przez Komisję w celu poinformowania dłużników o należnych prawnie cłach importowych został wspomniany przez Trybunał Sprawiedliwości w jego wyroku z dnia 1 lipca 2010 r. w sprawie C‑442/08, Komisja Europejska przeciwko Republice Federalnej Niemiec, pkt 47, 59 i 81.

27Uwagi

54 Wniosek o zwrot lub umorzenie należności i odstąpienie od procedury odzyskiwania ex post zgodnie z art. 871 i 905 RWKC.

55 Zgodnie z pkt 3.2 COM(2005) 100 final z dnia 16 marca 2005 r.

78 Aby zadbać o jednolite stosowanie prawa UE, zgodnie z prawem celnym Komisja jest upoważniona do podej‑mowania decyzji w sprawie wniosków REM‑REC54. Zgodnie z orzeczeniem Trybunału Sprawiedliwości z dnia 20 listopada 2008 r. w sprawie C‑375/07 Heuschen & Schrouff „gdy sąd krajowy rozpatrujący skargę na decyzję w spra‑wie przystąpienia do retrospektywne‑go pokrycia należności celnych przy‑wozowych uzyska w toku procedury informację o przekazaniu Komisji [...], powinien [...] uniknąć wydania orzecze‑nia, które sprzeciwiałoby się decyzji, jaką zamierza wydać Komisja [...]. Oznacza to, że sąd krajowy, nie będąc władnym do zastąpienia oceny Komisji swoją oceną, może zawiesić postępo‑wanie do czasu wydania decyzji przez Komisję”.

79 Zgodnie z tym wyrokiem sąd krajowy nie powinien wydawać orzeczenia w sprawach, w których oczekuje się na wydanie decyzji przez Komisję. Trybunał stwierdził jednak w Hiszpa‑nii przypadek, w którym krajowy sąd nie zawiesił postępowania, mimo że sprawa została przedłożona Komisji. Powstała strata dla budżetu UE wynio‑sła ponad 600 000 euro.

80 W związku z tym istnieje ryzyko, że im‑porterzy będą przedkładać sprawę jed‑nocześnie na dwóch szczeblach i będą wybierać najkorzystniejsze orzeczenie, co podważy przydatność i skuteczność systemu REM‑REC.

Uchybienia w nadzorze prowadzonym przez Komisję nad państwami członkowskimi i państwami beneficjen‑tami / krajami partnerskimi

81 Trybunał zweryfikował działalność Komisji w zakresie monitorowania i kontroli, która miała na celu zapew‑nienie wiarygodnego i spójnego wdra‑żania PTA w państwach członkowskich i państwach beneficjentach / krajach partnerskich, i wykrył następujące uchybienia.

Komisja w niewielu przypadkach przeprowadziła wcześniejszą ocenę ani nie przeprowadziła wizyt monitorujących w państwach korzystających z preferencyj‑nego traktowania

82 Komisja powinna ocenić trwałe możli‑wości państwa korzystającego z pre‑ferencyjnego traktowania (lub grupy takich państw) w zakresie stosowania uzgodnień oraz związanych z nimi przepisów i procedur, kierując się przy tym oceną ryzyka55. Trybunał stwier‑dził, że wcześniejsze oceny wykonano tylko w odniesieniu do ograniczonej liczby krajów partnerskich.

28Uwagi

83 Zgodnie z odpowiednim komunikatem Komisji56 w państwie korzystającym z preferencyjnego traktowania po‑winny odbyć się wizyty monitorujące. Komisja nie przeprowadziła żadnej takiej wizyty, aby sprawdzić prawidło‑we wdrożenie systemu.

84 Może to prowadzić do znaczących konsekwencji finansowych, ponieważ nieprzeprowadzenie wizyt monitoru‑jących może być wykorzystane przez importerów jako uzasadnienie wnio‑sków o zwrot lub umorzenie długów celnych odzyskanych ex post, gdy okaże się, że towary nie kwalifikowały się do zastosowania preferencyjnego traktowania57.

85 Ponadto w komunikacie Komisji przewiduje się wprowadzenie systemu okresowego składania sprawozdań przez beneficjentów. Sprawozdania te miałyby dotyczyć zarządzania i kontro‑li w zakresie preferencyjnego pocho‑dzenia towarów. Trybunał sprawdził, czy system taki został stworzony w krajach objętych GSP, i stwierdził, że tak się nie stało.

86 Trybunał zbadał również aktywność Komisji w zakresie kontroli doty‑czących PTA i stwierdził, że Komisja zazwyczaj zajmuje się kwestiami dotyczącymi preferencyjnego pocho‑dzenia, w tym strategią kontroli w tym zakresie, podczas przeprowadzania w państwach członkowskich kontroli dotyczących tradycyjnych zasobów własnych. Kontroli takich nie można przeprowadzić w państwach benefi‑cjentach / krajach partnerskich.

Komisja poczyniła kroki, aby zapewnić sprawny przebieg współpracy administracyjnej, ale problemy nadal występują

87 W dziedzinie współpracy administra‑cyjnej Komisja dążyła do zadbania o bezproblemowe i ujednolicone przekazywanie niezbędnych infor‑macji między państwami członkow‑skimi, państwami beneficjentami i samą Komisją w ramach współpracy administracyjnej.

88 Niemniej jednak wybrane państwa członkowskie poinformowały Trybu‑nał, że miały trudności z krajami takimi jak Filipiny, Indie, Indonezja, Malezja, Republika Dominikańska, Wietnam i Zjednoczone Emiraty Arabskie doty‑czące późnych odpowiedzi na wnioski o współpracę administracyjną i słabej jakości odpowiedzi.

89 Komisja regularnie zwraca się do państw członkowskich o statystyki dotyczące wniosków o współpracę ad‑ministracyjną przesyłanych do państw beneficjentów / krajów partnerskich. Informacje te są punktem wyjścia do planowania czynności w zakresie monitorowania i do wyboru krajów, na które należy zwrócić szczególną uwagę. Jakość przekazywanych przez państwa członkowskie informacji była jednak niska, ponieważ trudno było rozróżnić wnioski przesłane losowo i wnioski przesłane w przypadku uza‑sadnionych wątpliwości (zob. pkt 68).

56 Zob. przypis 62.

57 W swoim wyroku w sprawie C‑204/07P Trybunał Sprawiedliwości stwierdził, że jeżeli w danym przypadku Komisja nie skorzystała w pełni ze swych uprawnień do nadzoru i kontroli, którymi dysponuje w ramach danego układu stowarzyszeniowego celem zapewnienia prawidłowego stosowania tego układu, jej uchybienie doprowadziło do powstania szczególnej sytuacji w rozumieniu art. 239 Wspólnotowego kodeksu celnego uzasadniającej zwrot lub umorzenie należności celnych przywozowych pobranych w oparciu o nieprawidłowe lub nieautentyczne świadectwa.

29Uwagi

58 Dotyczącym importu surimi, które zgodnie ze zgłoszeniem miało pochodzić z Tajlandii.

59 Hiszpania i Zjednoczone Królestwo, zob. pkt 77.

60 Zjednoczone Królestwo.

Dochodzenia OLAF‑u dotyczące pochodzenia są niezbędne, ale ich konsekwencje finansowe są niedopracowane

90 Poza wydawaniem komunikatów MA skierowanych do państw członkow‑skich w celu ostrzeżenia ich przed podejrzanymi przypadkami importu związanymi z obchodzeniem warun‑ku pochodzenia OLAF przeprowadza dochodzenia dotyczące pochodzenia w państwach beneficjentach / krajach partnerskich, aby sprawdzić we współ‑pracy z właściwymi organami, czy towary importowane do UE rzeczywi‑ście kwalifikowały się do zastosowania preferencji taryfowych. Aby zweryfiko‑wać skuteczność roli OLAF‑u w chro‑nieniu interesów finansowych UE dotyczących PTA, Trybunał przeana‑lizował próbę dziesięciu dochodzeń dotyczących preferencyjnego pocho‑dzenia. Stwierdził, że poza jednym dochodzeniem58 OLAF z powodzeniem wykazywał, że importowane towary nie kwalifikują się do zastosowania preferencji taryfowych.

91 Wskaźniki wyników obecnie stosowa‑ne przez OLAF do oceny skuteczności i wydajności jego dochodzeń (np. liczba otwartych spraw, które powodują wsz‑częcie dochodzenia, liczba dochodzeń prowadzących do wydania zalecenia) nie umożliwiają wskazania powiązań między sprawą, kwotą tradycyjnych zasobów własnych, o którą chodzi, i rzeczywiście odzyskaną kwotą.

92 Trybunał stwierdził przypadki przedawnienia w odniesieniu do finansowych konsekwencji dochodzeń OLAF‑u w związku z nieprzystąpieniem do odzyskiwania należności przez pań‑stwa członkowskie w odpowiednim terminie59, a także przypadki, w któ‑rych nie można było stwierdzić, jaką część kwoty należności celnych, którą OLAF oszacował w swoim sprawozda‑niu i od której zapłaty się uchylono, udało się odzyskać60.

Niewystarczające wykorzysta‑nie środków zapobiegawczych i środków reagowania do ochrony interesów finansowych UE

93 Trybunał zbadał działania Komisji mające na celu ochronę interesów finansowych UE poprzez zapobieganie importowi niekwalifikujących się towa‑rów w ramach preferencji taryfowych i odzyskiwanie należnej kwoty trady‑cyjnych zasobów własnych w przypad‑kach gdy doszło do takiego importu.

94 Po otrzymaniu komunikatu MA państwa członkowskie nie zawsze przyjmowały odpowiednie środki (np. wymaganie złożenia gwarancji w od‑niesieniu do towarów importowanych, których dotyczy dochodzenie).

30Uwagi

95 Brak takich środków doprowadził do tego, że państwa członkowskie uzna‑wały te kwoty za nie do odzyskania, gdy importer stawał się niewypłacalny lub zaprzestawał działalności gospo‑darczej (zob. ramka 2).

96 W przypadku niedostatecznej kontroli lub braku współpracy, w tym wspar‑cia przy dochodzeniach dotyczących nadużyć finansowych, należy stosować środki zapobiegawcze i zabezpieczają‑ce. Środki te obejmują zawiadomienia dla importerów61, zawieszenie pre‑ferencji62 w przypadkach, w których przewidziano możliwość poniesienia odpowiedzialności finansowej przez państwo, które zawiniło, i umożliwiono taką procedurę63.

97 Państwa członkowskie muszą przeka‑zywać Komisji informacje64 o kwocie zwróconych lub umorzonych tradycyj‑nych zasobów własnych oraz o przy‑padkach anulowania retrospektywnego zaksięgowania odzyskanych środków z powodu błędów administracyjnych popełnionych przez organy państwa beneficjenta / kraju partnerskiego. W latach 2007–2012 utracona w ten sposób kwota tradycyjnych zasobów własnych wyniosła ponad 5 mln euro. To definitywna strata dla budżetu UE.

98 Aby rozwiązać ten problem, Komisja wprowadziła klauzulę korygowania błędów administracyjnych we wszyst‑kich umowach dotyczących prefe‑rencyjnych uzgodnień handlowych, które wynegocjowano od 2006 r. Jest to pozytywny krok w stronę ochrony interesów finansowych UE.

99 Inne przykłady niewystarczającego wykorzystania środków zapobiegaw‑czych i środków reagowania można znaleźć w ramce 3.

Przepisy dotyczące preferencyjnych uzgodnień handlowych nie zabezpieczają w wystarczającym stopniu interesów finansowych UE

Złożoność reguł kumulacji

100 Kumulacja umożliwia dalsze przetwa‑rzanie lub dodanie produktu pochodzą‑cego z kraju A do produktów pocho‑dzących z kraju B w taki sposób, jakby pochodził on z kraju B. Uzyskany w ten sposób produkt uznaje się za pocho‑dzący z kraju B. Obróbka lub przetwo‑rzenie, którym produkty pochodzące poddawane są w każdym państwie beneficjencie / kraju partnerskim, nie musi być „wystarczającą obróbką lub przetworzeniem” zgodnie ze standar‑dowymi regułami pochodzenia65.

61 Zgodnie z art. 220 ust. 2 lit. b) WKC in fine importerzy nie mogą utrzymywać, że działali w dobrej wierze, składając wniosek o anulowanie zaksięgowania retrospektywnego, jeżeli Komisja opublikowała zawiadomienie w Dz.U. UE, w którym stwierdziła, że istnieją wątpliwości dotyczące właściwego zastosowania preferencyjnych ustaleń przez państwo beneficjenta.

62 Tzw. klauzula o zwalczaniu nadużyć finansowych.

63 Tzw. klauzula korygowania błędów administracyjnych. Zazwyczaj brzmi ona następująco: „W przypadku popełnienia przez właściwe organy błędu we właściwym zarządzaniu systemem preferencyjnym dotyczącym wywozu, a zwłaszcza w stosowaniu postanowień protokołu do niniejszego układu dotyczącego definicji produktów pochodzących i metod współpracy administracyjnej, który to błąd wywiera skutki w zakresie ceł przywozowych, umawiająca się strona, której dotyczą takie skutki, może zwrócić się do (organu instytucjonalnego określonego w umowie) o zbadanie możliwości przedsięwzięcia wszelkich możliwych środków celem naprawienia tej sytuacji”.

64 Zgodnie z art. 871 i 905 RWKC (przypadki REM‑REC); art. 870 ust. 1 i 904a ust. 1 RWKC (wykaz przypadków zgłaszanych DG ds. Budżetu); oraz art. 870 ust. 2 i 904a ust. 2 RWKC (wykaz przypadków zgłaszanych DG ds. Podatków i Unii Celnej).

65 Zazwyczaj w celu dodania określonego odsetka wartości końcowej do eksportowanych towarów.

Przykład niepobranych należności celnych z powodu nieprzyjęcia przez państwa członkowskie środków zapobiegawczych i środków reagowania

W 2007 r. polskie organy celne przystąpiły do pobrania należności celnych z tytułu importu czosnku z Turcji, na który przedstawiono fałszywe certyfikaty przewozowe. Odzyskanie należności nie powiodło się z powodu niewypłacalności importera. Kwota 0,4 mln euro została zakwalifikowana jako nie do odzyskania i nie wpłynę‑ła do budżetu UE w 2012 r.

Sytuacji tej można było zapobiec poprzez wymaganie złożenia gwarancji.

Ram

ka 2

31Uwagi

66 Np. dochodzenia OLAF‑u dotyczące tuńczyka prowadzone na Seszelach, w Kolumbii, Salwadorze, Ekwadorze i Tajlandii. Dochodzenie na Curacao dotyczące importu cukru trzcinowego surowego zgłoszonego jako produkt pochodzący z Antyli Holenderskich. Dochodzenie w Kambodży dotyczące eksportu rowerów do UE w ramach systemu GSP.

101 Państwa beneficjenci / kraje partner‑skie występują o zastosowanie kumu‑lacji w trakcie negocjacji handlowych, aby w przypadku eksportowanych przez nich towarów można było w pełni wykorzystać preferencyjne uzgodnienia handlowe, w szczególności gdy pań‑stwa te nie dysponują wystarczającą infrastrukturą przemysłową, aby prze‑tworzyć produkt w sposób zgodny ze standardowymi regułami pochodzenia.