ĐẶng thỊ hỒng vÂn hoÀn thiỆn cƠ chẾ quẢn lÝ tÀi...

TRANSCRIPT

ĐẠI HỌC QUỐC GIA HÀ NỘI

TRƢỜNG ĐẠI HỌC KINH TẾ

--------o0o---------

ĐẶNG THỊ HỒNG VÂN

HOÀN THIỆN CƠ CHẾ QUẢN LÝ TÀI CHÍNH

Ở ĐÀI TRUYỀN HÌNH VIỆT NAM

LUẬN VĂN THẠC SĨ QUẢN LÝ KINH TẾ

CHƢƠNG TRÌNH ĐỊNH HƢỚNG THỰC HÀNH

Hà Nội - 2015

ĐẠI HỌC QUỐC GIA HÀ NỘI

TRƢỜNG ĐẠI HỌC KINH TẾ

--------o0o---------

ĐẶNG THỊ HỒNG VÂN

HOÀN THIỆN CƠ CHẾ QUẢN LÝ TÀI CHÍNH

Ở ĐÀI TRUYỀN HÌNH VIỆT NAM

Chuyên ngành : Quản lý kinh tế

Mã số : 60 34 04 10

LUẬN VĂN THẠC SĨ QUẢN LÝ KINH TẾ

CHƢƠNG TRÌNH ĐỊNH HƢỚNG THỰC HÀNH

NGƢƠI HƢƠNG DÂN KHOA HOC: PGS.TS Trần Anh Tài

XÁC NHẬN CỦA

CÁN BỘ HƢỚNG DẪN

XÁC NHẬN CỦA CHỦ TỊCH HĐ

CHẤM LUẬN VĂN

Hà Nội - 2015

LỜI CAM ĐOAN

Tôi xin cam đoan đề tài “Hoàn thiện cơ chế quản lý tài chính ơ Đài Truyền

hình Việt Nam” là công trình nghiên cứu độc lập của bản thân với sự hƣớng dẫn, hỗ

trợ từ Phó giáo sƣ - Tiến sĩ Trần Anh Tài và các anh chị đồng nghiệp tại Ban Kế

hoạch Tài chính – Đài Truyền hình Việt Nam. Các nội dung và kết quả nghiên cứu

trong luận văn này là trung thực và chƣa từng đƣợc ai công bố trong bất kỳ công

trình nghiên cứu nào khác.

Hà nội, 2015

ĐẶNG THỊ HỒNG VÂN

LỜI CẢM ƠN

Qua gần 5 năm học tập, đƣợc sự giúp đỡ nhiệt tình của các Thầy giáo, Cô

giáo Trƣờng Đại học Kinh tế - Đại học Quốc gia Hà Nội, bản thân tôi đã tiếp thu

đƣợc những kiến thức tƣơng đối toàn diện về khoa học quản lý, quản lý kinh tế.

Luận văn tốt nghiệp Lớp cao học quản lý kinh tế của tôi đƣợc hoàn thành chính là

kết quả của quá trình nhận thức đó.

Lời đầu tiên, tôi xin trân trọng cảm ơn Ban giám hiệu, Phòng Đào tạo sau đại

học và khoa Kinh tế chính trị của Trƣờng Đại học Kinh tế - Đại học Quốc gia Hà

Nội đã tổ chức và tạo nhiều điều kiện thuận lợi cho tôi có cơ hội học tập và hoàn

thành khóa học cao học quản lý kinh tế tại nhà trƣờng.

Đồng thời tôi xin chân thành cam ơn Quý Thầy, Cô giáo - những ngƣời đã

truyền đạt kiến thức cho tôi trong suốt những năm học vừa qua.

Và tôi vô cùng cam ơn Phó giáo sƣ - Tiến sĩ Trần Anh Tài đã tận tình hƣớng

dẫn, giúp đỡ tôi trong suốt quá trình thực hiện luận văn này.

Tôi xin đƣợc cảm ơn các cán bộ của Ban Kế hoạch – Tài chính, Đài Truyền

hình Việt Nam đã tạo điều kiện giúp tôi tiếp cận tìm hiểu tài liệu, trả lời và cùng tôi

trao đổi các vấn đề trong quá trình nghiên cứu hoàn thành luận văn.

Cuối cùng, tôi xin gửi lời cảm ơn đến gia đình tôi, những ngƣời thân, những

ngƣời bạn của tôi luôn luôn hỗ trợ và thƣờng xuyên động viên tinh thần tôi trong

suốt quá trình học tập và hoàn thành luận văn này.

Hà nội, 2015

ĐẶNG THỊ HỒNG VÂN

MUC LUC

DANH MỤC CÁC CHỮ VIẾT TẮT ......................................................................... i

DANH MỤC BẢNG .................................................................................................. ii

MỞ ĐẦU ..................................................................................................................... 1

1.Tính cấp thiết của đề tài: .......................................................................................... 1

2.Câu hoi nghiên cƣu: ................................................................................................. 2

3.Mục tiêu nhiệm vụ nghiên cứu của đề tài ................................................................ 3

4.Đối tƣợng, phạm vi nghiên cứu của đề tài ............................................................... 3

5.Kết cấu của luận văn ................................................................................................ 3

CHƢƠNG 1: TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU VÀ CƠ SỞ LÝ LUẬN VỀ

CƠ CHẾ QUẢN LÝ TÀI CHÍNH ĐỐI VỚI ĐƠN VỊ SỰ NGHIỆP TRUYỀN HÌNH 5

1.1 TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU ....................................................... 5

1.2 NHỮNG VẤN ĐỀ CHUNG VỀ ĐƠN VỊ SỰ NGHIỆP CÔNG LẬP ................ 6

1.2.1 Khái niệm, đặc điểm đơn vị sự nghiệp công lập ................................................ 6

1.2.2 Phân loại các đơn vị sự nghiệp: ......................................................................... 9

1.2.3 Hoạt động truyền hình và đặc điểm của hoạt động truyền hình:Error! Bookmark not defined.

1.3 CƠ CHẾ QUẢN LÝ TÀI CHÍNH ĐỐI VỚI ĐƠN VỊ SỰ NGHIỆP

TRUYỀN HÌNH: ..................................................... Error! Bookmark not defined.

1.3.1 Khái niệm về cơ chế quản lý tài chính , cơ chế quản lý tài chính đối với đơn vị

sự nghiệp công lâp..................................................... Error! Bookmark not defined.

1.3.2 Nội dung cơ chế quản lý tài chính đối với đơn vị sự nghiệp truyền hìnhError! Bookmark not defined.

1.4 CÁC NHÂN TỐ ẢNH HƢỞNG TỚI CƠ CHÊ QUAN LY TAI CHINH

TRONG CAC ĐƠN VI SƢ NGHIÊP CÔNG LÂP .. Error! Bookmark not defined.

1.4.1 Các nhân tố bên trong ...................................... Error! Bookmark not defined.

1.4.2 Các nhân tố bên ngoài .................................... Error! Bookmark not defined.7

CHƢƠNG 2: PHƢƠNG PHÁP VÀ THIẾT KẾ NGHIÊN CỨU . Error! Bookmark

not defined.

2.1 PHƢƠNG PHÁP NGHIÊN CỨU ................... Error! Bookmark not defined.

2.1.1 Cơ sở phƣơng pháp luận: .............................. Error! Bookmark not defined.

2.1.2 Phƣơng pháp nghiên cƣu tai liêu : ................ Error! Bookmark not defined.

2.1.3 Phƣơng pháp xƣ ly sô liêu : ........................... Error! Bookmark not defined.

2.2 THIÊT KÊ NGHIÊN CỨU ............................ Error! Bookmark not defined.2

CHƢƠNG 3: THỰC TRẠNG CƠ CHẾ QUẢN LÝ TÀI CHÍNH TẠI ĐÀI

TRUYỀN HÌNH VIỆT NAM TRONG THỜI GIAN QUA ... Error! Bookmark not

defined.

3.1 CƠ CẤU TỔ CHỨC HOẠT ĐỘNG CỦA ĐÀI TRUYỀN HÌNH VIỆT

NAM: ........................................................................ Error! Bookmark not defined.

3.1.1 Quá trình phát triển của Đài truyền hình Việt NamError! Bookmark not defined.

3.1.2 Vị trí, chức năng của Đài THVN: .................... Error! Bookmark not defined.

3.1.3 Nhiệm vụ và quyền hạn của Đài THVN ......... Error! Bookmark not defined.

3.1.4 Tổ chức bộ máy của Đài truyền hình Việt Nam:Error! Bookmark not defined.

3.2 PHÂN TÍCH THỰC TRẠNG CƠ CHẾ QUẢN LÝ TÀI CHÍNH TẠI ĐÀI

TRUYỀN HÌNH VIỆT NAM TRONG THỜI GIAN QUA.Error! Bookmark not defined.

3.2.1 Khái quát cơ chế quản lý tài chính áp dụng đối với Đài THVN qua các

giai đoạn: .................................................................. Error! Bookmark not defined.

3.2.2 Thƣc trang cơ chê quan ly tai chính ở Đài THVNError! Bookmark not defined.9

3.3. ĐÁNH GIÁ CHUNG KẾT QUẢ THỰC HIỆN CƠ CHẾ QUẢN LÝ TÀI CHÍNH

TẠI ĐÀI TRUYỀN HÌNH VIỆT NAM TRONG THỜI GIAN QUAError! Bookmark not defined.

3.3.1 Kết quả đạt đƣợc: ............................................ Error! Bookmark not defined.

3.3.2 Hạn chế và nguyên nhân .................................. Error! Bookmark not defined.

CHƢƠNG IV :GIẢI PHÁP HOÀN THIỆN CƠ CHẾ QUẢN LÝ TÀI CHÍNH

TẠI ĐÀI TRUYỀN HÌNH VIỆT NAM ................... Error! Bookmark not defined.

4.1 ĐỊNH HƢỚNG PHÁT TRIỂN ĐÀI TRUYỀN HÌNH VIỆT NAM TRONG

NHỮNG NĂM TỚI .................................................. Error! Bookmark not defined.

4.1.1 Xu hƣớng phát triển trong lĩnh vực truyền hình:Error! Bookmark not defined.

4.1.2 Định hƣớng phát triển của Đài THVN: ............ Error! Bookmark not defined.

4.2 MỘT SỐ QUAN ĐIỂM HOÀN THIỆN CƠ CHẾ QUẢN LÝ TÀI CHÍNH TẠI

ĐÀI TRUYỀN HÌNH VIỆT NAM: .......................... Error! Bookmark not defined.

4.2.1 Hoàn thiện cơ chế quản lý tài chính đối với Đài phải đảm bảo hoàn thành

nhiệm vụ chính trị đƣợc giao. ................................... Error! Bookmark not defined.

4.2.2 Thực hiện cơ chế tài chính của Đài Truyền hình Việt Nam nhƣ đối với doanh

nghiệp phải phù hợp với chức năng và nhiệm vụ của Đài, không đƣợc thƣơng mại

hoá truyền hình và có chính sách hỗ trợ từ ngân sách Nhà nƣớc.Error! Bookmark not defined.

4.2.3 Việc hoàn thiện cơ chế quản lý tài chính của Đài Truyền hình Việt Nam phải

đáp ứng các điều kiện nhất định. ............................... Error! Bookmark not defined.

4.3 GIẢI PHÁP HOÀN THIỆN CƠ CHẾ QUẢN LÝ TÀI CHÍNH TẠI ĐÀI

TRUYỀN HÌNH VIỆT NAM . ................................. Error! Bookmark not defined.

4.3.1 Giải pháp về quản lý vốn và tài sản: ................ Error! Bookmark not defined.

4.3.2 Giải pháp về quản lý và khai thác các nguồn thu:Error! Bookmark not defined.

4.3.3 Giải pháp về quản lý chi phí: ........................... Error! Bookmark not defined.

4.3.4 Giải pháp về phân cấp quản lý và giám sát các đơn vị trực thuộc:Error! Bookmark not defined.

4.3.5 Giải pháp ứng dụng Công nghệ thông tin trong công tác quản lý tài chính:Error! Bookmark not defined.

4.3.6 Giải pháp nâng cao nhận thức và công tác chỉ đạo điều hành cơ chế quản lý tài

chính ở Đài THVN: ................................................... Error! Bookmark not defined.

4.3.7 Xây dựng và hoàn thiện quy chế tài chính mới phù hợp với điều kiện hiện nay

.................................................................................................................................Er

ror! Bookmark not defined.

4.3.8 Giải pháp kiện toàn đội ngũ cán bộ tài chính kế toánError! Bookmark not defined.

4.4 KIẾN NGHỊ THỰC HIỆN CÁC GIẢI PHÁP: . Error! Bookmark not defined.

4.4.1 Kiến nghị đối với Chính phủ và các bộ, ngành liên quanError! Bookmark not defined.

4.4.2 Đối với Đài THVN ........................................... Error! Bookmark not defined.

KẾT LUẬN ............................................................... Error! Bookmark not defined.

DANH MỤC TÀI LIỆU THAM KHẢO .................................................................. 11

i

DANH MUC CÁC CHỮ VIẾT TẮT

STT Chƣ viêt tăt Nguyên nghia

1 BQ Bình quân

2 CNTT Công nghệ thông tin

3 CQTT Cơ quan thƣờng trú

4 ĐVSN Đơn vi sƣ nghiêp

5 GTGT Giá trị gia tăng

6 KHTC Kê hoach – Tài chính

7 NSNN Ngân sách nhà nƣớc

8 THVN Truyền hình Việt Nam

9 VTV Đài Truyền hình Việt Nam

10 XDCB Xây dựng cơ bản

ii

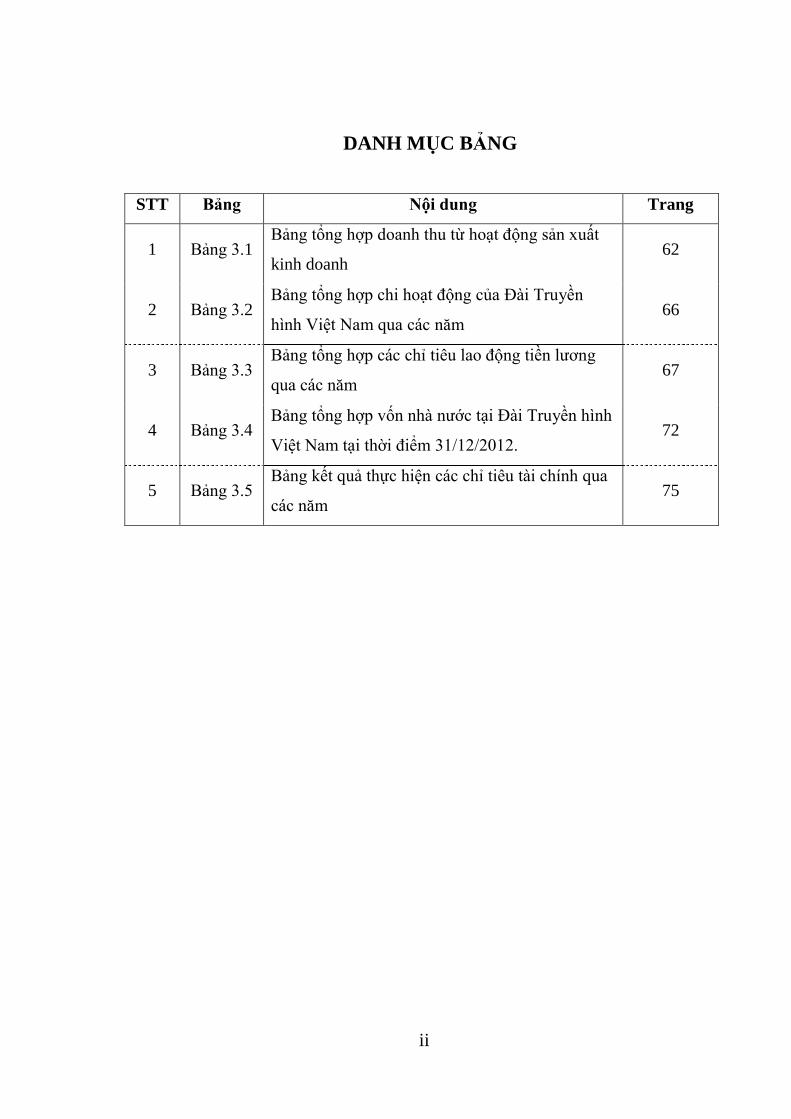

DANH MUC BẢNG

STT Bảng Nội dung Trang

1 Bảng 3.1 Bảng tổng hợp doanh thu từ hoạt động sản xuất

kinh doanh 62

2 Bảng 3.2 Bảng tổng hợp chi hoạt động của Đài Truyền

hình Việt Nam qua các năm 66

3 Bảng 3.3 Bảng tổng hợp các chỉ tiêu lao động tiền lƣơng

qua các năm 67

4 Bảng 3.4 Bảng tổng hợp vốn nhà nƣớc tại Đài Truyền hình

Việt Nam tại thời điểm 31/12/2012. 72

5 Bảng 3.5 Bảng kết quả thực hiện các chỉ tiêu tài chính qua

các năm 75

1

MỞ ĐẦU

1. Tính cấp thiết của đề tài:

Đài Truyền hình Việt Nam (Đài THVN) là Đài truyền hình quốc gia, là cơ

quan thuộc Chính phủ, thực hiện chức năng thông tin, tuyên truyền đƣờng lối, chính

sách của Đảng, pháp luật của Nhà nƣớc và cung ứng các dịch vụ công; góp phần

giáo dục, nâng cao dân trí, phục vụ đời sống tinh thần của nhân dân bằng các

chƣơng trình truyền hình.

Hiện nay, Đài THVN có 6 kênh quốc gia VTV1, VTV2, VTV3, VTV4,

VTV5, VTV6 với tổng thời lƣợng phát so ng hơn 130 giờ/ngày, có 5 kênh khu vực

(tại Huế, Đà Nẵng, Phú Yên, Thành phố Hồ Chí Minh, Cần Thơ) và 3 hệ thống

truyền hình trả tiền (VCTV, VSTV, SCTV). Đài Truyền hình Việt Nam đã mở rộng

diện phủ sóng, phát sóng mặt đất đạt trên 90%.

Về cơ chế tài chính, Đài Truyền hình Việt Nam là đơn vị sự nghiệp có

thu. Trong những năm gần đây, Đài THVN đƣợc Chính phủ cho áp dụng cơ chế

tài chính, lao động, tiền lƣơng nhƣ doanh nghiệp nhà nƣớc. Hiện nay nguồn thu

từ các hoạt động về quảng cáo, dịch vụ của Đài đã đáp ứng nhu cầu chi thƣờng

xuyên (lƣơng, chi phí sản xuất chƣơng trình truyền hình…), đầu tƣ các dự án xây

dựng cơ bản và thực hiện nộp các loại thuế theo quy định của Nhà nƣớc.

Chính phủ đã ban hành Nghị định số 18/2008/NĐ-CP ngày 04/02/2008 quy

định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Đài Truyền hình Việt Nam.

Bộ Tài chính ban hành Thông tƣ số 09/2009/TT- BTC ngày 21/01/2009

hƣớng dẫn cơ chế quản lý tài chính đối với Đài THVN, quy định chế độ quản lý

vốn, tài sản, tài chính đối với Đài Truyền hình Việt Nam để Đài THVN thực hiện

theo đúng chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức quy định tại Nghị định

số 18/2008/NĐ-CP ngày 04/02/2008 của Chính phủ. Đài THVN thực hiện cơ chế

quản lý tài chính, lao động, tiền lƣơng; cơ chế hạch toán kinh doanh nhƣ đối với

doanh nghiệp, nộp thuế và các khoản nộp ngân sách nhà nƣớc theo quy định của

pháp luật hiện hành. Theo đó:

2

- Đài THVN thực hiện cơ chế tài chính, lao động, tiền lƣơng nhƣ doanh

nghiệp nhà nƣớc.

- Hoạt động tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ

máy, biên chế và tài chính theo quy định của pháp luật.

- Quyết định dùng vốn nhà nƣớc do Đài Truyền hình Việt Nam quản lý để

đầu tƣ, thành lập doanh nghiệp sau khi đƣợc Thủ tƣớng Chính phủ cho phép.

- Đài Truyền hình Việt Nam là chủ sở hữu đối với các doanh nghiệp do Đài

quyết định thành lập và chủ sở hữu phần vốn góp tại các doanh nghiệp thuộc Đài

theo quy định của pháp luật.

Theo các quy định trên thì Đài THVN hoạt động tự chủ, tự chịu trách nhiệm

về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính theo quy định của

pháp luật. Đài THVN có trách nhiệm quản lý và sử dụng các nguồn vốn, tài sản và

nguồn nhân lực có hiệu quả, thực hành tiết kiệm chống lãng phí, bảo đảm hoàn

thành nhiệm vụ chính trị đƣợc giao, tạo điều kiện đầu tƣ phát triển Đài THVN theo

chiến lƣợc, quy hoạch đã đƣợc Chính phủ phê duyệt trong từng giai đoạn, tăng thu

nhập, cải thiện đời sống của cán bộ, viên chức, ngƣời lao động và gắn trách nhiệm

với lợi ích của cán bộ, viên chức và ngƣời lao động của Đài THVN trong hoạt động

nghiệp vụ.

Cho đến nay, chƣa có mô hình cơ quan nào là đơn vị thuộc Chính phủ áp

dụng cơ chế tài chính nhƣ doanh nghiệp.

Là một cơ quan thuộc Chính phủ đƣợc Nhà nƣớc thực hiện quản lý tài chính

nhƣ một đơn vị hành chính sự nghiệp, áp dụng cơ chế tài chính nhƣ doanh nghiệp

nên việc quản lý tài chính của Đài THVN gặp rất nhiều khó khăn, vƣớng mắc, cần

phải nghiên cứu để hoàn thiện cơ chế quản lý tài chính của Đài THVN trong điều

kiện áp dụng cơ chế tài chính doanh nghiệp.

2. Câu hỏi nghiên cứu:

- Thực trạng cơ chế quản lý tài chính ở Đài THVN hiện nay?

- Để hoàn thiện cơ chế quản lý tài chính ở Đài THVN cần thực hiện các giải

pháp gì?

3

3. Mục tiêu nhiệm vụ nghiên cứu của đề tài

- Mục tiêu nghiên cứu: Mục tiêu nghiên cứu của đề tài là nhằm đề xuất các

giải pháp hoàn thiện cơ chế quản lý tài chính ở Đài Truyền hình Việt Nam qua đó

góp phần thúc đẩy sự phát triển của Đài THVN trong thời gian tới.

- Nhiệm vụ nghiên cứu.

+ Hệ thống hóa và làm rõ các vấn đề lý luận liên quan đến cơ chế quản lý đối

với đơn vị sự nghiệp nói chung và đối với Đài THVN nói riêng.

+ Phân tích, đánh giá thực trạng cơ chế quản lý tài chính tại Đài THVN trong

thời gian từ khi chuyển đổi sang cơ chế tự chủ tài chính nhƣ đối với doanh nghiệp

cho đến giai đoạn hiện nay.

- Đề xuất các giải pháp và kiến nghị nhằm hoàn thiên cơ chế quản lý tài chính ở

Đài THVN trong thời gian tới.

4. Đối tƣợng, phạm vi nghiên cứu của đề tài

- Đối tƣợng nghiên cứu : Cơ chế quản lý tài chính áp dụng ở Đài Truyền hình

Việt Nam.

- Phạm vi nghiên cứu :

Về nội dung: cơ chế quản lý tài chính tại Đài truyền hình Việt Nam gồm cơ

chế quản lý của nhà nƣớc đối với Đài THVN và cơ chế quản lý trong nội bộ Đài

THVN. Luận văn chủ yếu nghiên cứu cơ chế quản lý của nhà nƣớc đối với Đài

THVN và trên mức độ cần thiết có nghiên cứu cả cơ chế quản lý nội bộ Đài THVN.

Về không gian: Đề tài nghiên cứu cơ chế quản lý tài chính của Đài THVN và

các đơn vị hạch toán độc lập trực thuộc Đài THVN

Về thời gian: Đề tài phân tích, đánh giá thực trạng cơ chế quản lý tài chính ở

Đài THVN từ năm 2008 – 2014; đề xuât giải pháp hoàn thiện đến năm 2020.

5. Kết cấu của luận văn

Ngoài phần mở đầu, kết luận, danh mục tài liệu tham khảo, danh muc ky

hiêu viêt tăt, danh muc bang, luận văn đƣợc kết cấu thành 4 chƣơng.

Chƣơng 1. Tổng quan tình hình nghiên cứu và cơ sở lý luận về cơ chế quản lý tài

chính đối với đơn vị sự nghiệp truyền hình.

4

Chƣơng 2. Phƣơng pháp và thiết kế nghiên cứu.

Chƣơng 3. Thực trạng cơ chế quản lý tài chính ở Đài Truyền hình Việt Nam trong

thời gian qua.

Chƣơng 4. Giải pháp hoàn thiện cơ chế quản lý tài chính ở Đài Truyền hình Việt

Nam.

5

CHƢƠNG I:

TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU VÀ CƠ SỞ LÝ LUẬN VỀ CƠ CHẾ

QUẢN LÝ TÀI CHÍNH ĐỐI VỚI ĐƠN VỊ SỰ NGHIỆP TRUYỀN HÌNH

1.1 TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU

Liên quan đến đề tài nghiên cứu đã có không ít các công trình nghiên cứu

đƣợc công bố trong và ngoài nƣớc, sau đây là một số công trình tiêu biểu:

- “Tài chính công – lý thuyết và thực tiễn“ của Alan ( 1979): cuốn sách bàn về

những nội dung cơ bản nhất của tài chính công. Trong công trình này, các nội dung

lý thuyết và thực tiễn đƣợc lồng ghép và phân tích một cách khá chi tiết và có hệ thống.

- “Một số vấn đề cơ bản về tài chính công và cải cách tài chính công“ của tác

giả Bùi Thị Minh Huyền (2003). Nội dung cuốn sách đề cập đến những vấn đề cơ

bản về lý thuyết tài chính công; đặc trƣng và vài trò của tài chính công trong phát

triển kinh tế - xã hội. Cuốn sách cũng đánh giá thực trang tài chính công ở Việt

Nam và sự cần thiết phải cải cách tài chính công.

- “Tăng cƣờng cải cách tài chính công nhằm thúc đẩy cải cách hành chính của

Lê Chi Mai (2003). Cuốn sách tập trung phân tích vai trò, sự cần thiết và nội dung

của cải cách tài chính công trong việc thúc đẩy nền cải cách hành chính nói chung ở

Việt Nam.

- “Đổi mới chính sách và cơ chế quản lý tài chính, phục vụ sự nghiệp công

nghiệp hóa, hiện đại hóa đất nƣớc“ của Trần Minh Tá và Bạch Thị Minh Huyền

(1996). Nội dung chủ yếu của công trình bàn về sự cần thiết phải tiến hành đổi mới

chính sách và cơ chế quản lý tài chính trong quá trình phát triển kinh tế thị trƣờng ở

Việt Nam. Công trình cũng nghiên cứu, đề xuất định hƣớng và các giải pháp chủ

yếu nhằm đổi mới chính sách và cơ chế quản lý tài chính phục vụ sự nghiệp công

nghiệp hóa và hiện đại hóa ở Việt Nam.

- Bộ Tài chính (2003), báo cáo tham luận của các bộ và địa phƣơng tổng kết

triển khai thực hiện Nghị định 10/2002/NĐ-CP ngày 16/12/2002 của Chính phủ về

chế độ tài chính áp dụng cho các đơn vị sự nghiệp công lập có thu và quyết định

6

192/2001/QĐ-TTG ngày 17/2/2001 của Thủ tƣớng chính phủ về mở rộng thí điểm

khoán biên chế và kinh phí quản lý tài chính đối với cơ quan hành chính sự nghiệp

ở Hà Nội

- Bộ Tài chính – Vụ Ngân sách nhà nƣớc (2005) báo cáo kết quả khảo sát kinh

nghiệm của Hungary và Cộng Hòa Liên bang Đức trong quản lý tài chính ngân sách.

- “Đổi mới quản lý tài chính ở đơn vị hành chính sự nghiệp có thu“ của Phan

Thị Cúc (2002) đề cập đến các nguồn kinh phí đảm bảo và các khoản cho chi cho

đơn vị sự nghiệp có thu công lập, ngoài công lập và vấn đề đổi mới cơ chế quản lý

tài chính.

- “Quản lý tài chính tại Đại học Quốc gia Hà Nội trong bối cảnh đổi mới giáo

dục đại học“, luận án tiến sĩ của Nguyễn Thị Hƣơng (2014). Luận án đề cập đến

những vấn đề lý thuyết cơ bản về khái niệm, mô hình, các hình thức, công cụ quản

lý tài chính đối với đơn vị sự nghiệp công lập nói chung và các trƣờng đại học công

lập nói riêng. Luận án phân tích đánh giá thực trạng quản lý tài chính của Đại học

Quốc gia Hà Nội và đề xuất các định hƣớng và giải pháp chủ yếu nâng cao hiệu quả

quản lý tài chính tại Đại học Quốc gia Hà Nội trong bối cảnh hội nhập quốc tế.

- Các bài viết về Quản lý tài chính, cơ chế quản lý tài chính ở các đơn vị sự

nghiệp có thu đăng trên các tạp chí kinh tế trong nƣớc và quốc tế.

Các công trình nghiên cứu nói trên đều nghiên cứu theo các khía cạnh khác

nhau về tài chính công, cải cách tài chính công; chính sách và cơ chế quản lý tài

chính công trong các đơn vị sự nghiệp công lập. Tuy nhiên theo nhận thức của tác

giả chƣa có công trình nghiên cứu nào nghiên cứu một cách có hệ thống về cơ chế

quản lý tài chính tại một đơn vị sự nghiệp có thu, cụ thể là Đài truyền hình Việt Nam.

1.2 NHỮNG VẤN ĐỀ CHUNG VỀ ĐƠN VỊ SỰ NGHIỆP CÔNG LẬP

1.2.1 Khái niệm, đặc điểm đơn vị sự nghiệp công lập

1.2.1.1 Khái niệm:

7

Đơn vị sự nghiệp công lập là đơn vị đƣợc cơ quan nhà nƣớc có thẩm quyền

quyết định thành lập, để thực hiện một số chức năng nhiệm vụ do Nhà nƣớc giao,

trong đó chủ yếu là cung cấp các dịch vụ thiết yếu cho xã hội.

Trong quá trình hoạt động, đơn vị sự nghiệp công lập đƣợc Nhà nƣớc cho

phép thu một số loại phí, lệ phí, đƣợc tiến hành hoạt động sản xuất cung ứng dịch

vụ để bù đắp chi phí hoạt động, tăng thu nhập cho cán bộ, viên chức.

Đơn vị sự nghiệp công lập có tƣ cách pháp nhân, có con dấu và tài khoản riêng.

Hoạt động của đơn vị sự nghiệp công lập có những điểm khác với cơ quan

hành chính nhà nƣớc. Cơ quan hành chính thực hiện chức năng quản lý Nhà nƣớc

của mình, cung ứng các dịch vụ hành chính công. Đây là trách nhiệm và nghĩa vụ

của bộ máy Nhà nƣớc với nhân dân và chỉ có Nhà nƣớc mới có đủ thẩm quyền thực

hiện chức năng đó. Nhà nƣớc với tƣ cách là một tổ chức công quyền phải có nghĩa

vụ cung cấp các dịch vụ này cho nhân dân, còn ngƣời dân có nghĩa vụ đóng góp cho

Nhà nƣớc dƣới hình thức thuế; Quan hệ trao đổi các dịch vụ hành chính công không

phản ánh quan hệ thị trƣờng một cách đầy đủ: ngƣời sử dụng dịch vụ có thể trả một

phần hoặc không phải trả tiền cho việc sử dụng dịch vụ đó khi hƣởng thụ. Trong khi

đó, do dịch vụ của đơn vị sự nghiệp công lập cung ứng có thể có sự tham gia cạnh

tranh của khu vực tƣ nhân nên các đơn vị này đƣợc phép khai thác và mở rộng

nguồn thu từ các hoạt động sự nghiệp của mình, ngƣời sử dụng dịch vụ có thể phải

chi trả cho việc sử dụng dịch vụ nên hình thành quan hệ mua bán, trao đổi.

1.2.1.2 Đặc điểm của đơn vị sự nghiệp công lập

a, Đặc điểm hoạt động:

- Đơn vị sự nghiệp công lập là một tổ chức hoạt động theo nguyên tắc phục

vụ xã hội, không vì mục đích kiếm lời:

Các đơn vị sự nghiệp đƣợc thành lập để thực hiện những chức năng, nhiệm

vụ và đáp ứng những nhu cầu nhất định của xã hội. Trong quá trình hoạt động, đơn

vị sự nghiệp có thể đƣợc Nhà nƣớc cấp kinh phí hoạt động. Các sản phẩm dịch vụ

do đơn vị sự nghiệp cung ứng cần đƣợc sử dụng thì có thể do Nhà nƣớc đứng ra

8

cung cấp không thu tiền để xã hội tiêu dùng. Trong trƣờng hợp có thu tiền của

ngƣời tiêu dùng thì cũng chỉ thu để bù đắp một phần chi phí đầu vào để tạo ra chúng.

Tuy nhiên, xã hội ngày càng đòi hỏi tính hiệu quả trong quá trình hoạt động

của các đơn vị sự nghiệp đƣợc hiểu ở hai khía cạnh: Chất lƣợng phục vụ và tiết

kiệm nguồn lực cho xã hội.

- Sản phẩm của các đơn vị sự nghiệp công lập là sản phẩm mang lợi ích

chung và có tính lâu dài:

Hoạt động sự nghiệp chủ yếu là cung cấp dịch vụ công cộng, tạo ra những

giá trị về tri thức, văn hóa, phát minh, sức khỏe, đạo đức, các giá trị về xã hội... là

những sản phẩm vô hình và có thể dùng chung cho nhiều ngƣời, cho nhiều đối

tƣợng trên phạm vi rộng.

Nhìn chung, đại bộ phận các sản phẩm của đơn vị sự nghiệp là sản phẩm có

tính phục vụ không chỉ bó hẹp trong một ngành hoặc một lĩnh vực nhất định. Những

sản phẩm đó khi tiêu dùng thƣờng có tác dụng lan tỏa.

b, Đặc điểm về tài chính :

- Đơn vị sự nghiệp đƣợc vay tín dụng ngân hàng hoặc quỹ hỗ trợ phát triển

để mở rộng và nâng cao chất lƣợng hoạt động sự nghiệp, tổ chức cung ứng dịch vụ

và tự chịu trách nhiệm trả nợ vay theo quy định pháp luật.

- Đơn vị sự nghiệp quản lý, sử dụng tài sản Nhà nƣớc nhƣ đơn vị sản xuất

kinh doanh. Tài sản cố định sử dụng vào sản xuất, cung ứng dịch vụ thực hiện trích

khấu hao, thu hồi vốn theo chế độ áp dụng cho các doanh nghiệp Nhà nƣớc. Số tiền

trích khấu hao tài sản cố định và tiền thu do thanh lý tài sản cố định thuộc tài chính

nhà nƣớc đƣợc để lại để đầu tƣ tăng cƣờng cơ sở vật chất, đổi mới trang thiết bị của

đơn vị.

- Đƣợc mở tài khoản tiền gửi tại các Ngân hàng thƣơng mại hoặc Kho bạc

Nhà nƣớc để phản ánh các khoản thu, chi của hoạt động cung ứng dịch vụ: Mở tài

khoản tại kho bạc Nhà nƣớc để phản ánh các khoản kinh phí thuộc NSNN cấp.

- Đối với khoản chi hành chính (công tác phí, hội nghị phí, điện thoại...) chi

hoạt động nghiệp vụ thƣờng xuyên, tùy theo từng nội dung công việc nếu xét thấy

9

cần thiết, có hiệu quả, thủ trƣởng đơn vị đƣợc quyết định mức chi cao hơn hoặc

thấp hơn mức chi do Nhà nƣớc quy định trong phạm vi nguồn thu đƣợc sử dụng.

- Hằng năm căn cứ vào kết quả tài chính, đơn vị đƣợc trích lập 4 quỹ: Quỹ

dự phòng ổn định thu nhập, quỹ khen thƣởng, quỹ phúc lợi, quỹ phát triển hoạt

động sự nghiệp. Mức trích quỹ khen thƣởng và quỹ phúc lợi không vƣợt quá 3

tháng lƣơng thực tế bình quân trong năm.

1.2.2 Phân loại các đơn vị sự nghiệp:

Dựa vào các tiêu thức khác nhau đơn vị sự nghiệp có thu cũng đƣợc phân

thành nhiều loại khác nhau:

1.2.2.1 Căn cứ vào cấp quản lý đơn vị sự nghiệp gồm:

- Đơn vị sự nghiệp có thu ở Trung ƣơng nhƣ Đài tiếng nói Việt Nam, Đài

truyền hình Việt Nam, các bệnh viện, trƣờng học do các Bộ ngành, cơ quan ở Trung

ƣơng quản lý.

- Đơn vị sự nghiệp có thu ở địa phƣơng nhƣ Đài phát thanh truyền hình ở các

địa phƣơng, các bệnh viện trƣờng học do địa phƣơng quản lý.

1.2.2.2 Căn cứ vào từng lĩnh vực hoạt động sự nghiệp cụ thể, đơn vị sự

nghiệp có thu bao gồm:

- Đơn vị sự nghiệp giáo dục, đào tạo

- Đơn vị sự nghiệp y tế (bảo vệ chăm sóc sức khoẻ nhân dân)

- Đơn vị sự nghiệp văn hoá, thông tin

- Đơn vị sự nghiệp phát thanh truyền hình

- Đơn vị sự nghiệp dân số - trẻ em, kế hoạch hoá gia đình

- Đơn vị sự nghiệp thể dục, thể thao

- Đơn vị sự nghiệp khoa học công nghệ, môi trƣờng

- Đơn vị sự nghiệp kinh tế (duy tu, sửa chữa đê điều, trạm, trại)

- Đơn vị sự nghiệp có thu khác

1.2.2.3 Căn cứ vào chủ thể thành lập thì đơn vị sự nghiệp gồm:

- Đơn vị sự nghiệp có thu công lập: Đơn vị sự nghiệp có thu công lập đƣợc

xác định bởi các căn cứ cơ bản sau:

10

+ Do các cơ quan Nhà nƣớc thành lập. Căn cứ vào vị trí và phạm vi hoạt

động mà các đơn vị sự nghiệp có thu có thể do Thủ tƣớng Chính phủ, hoặc Bộ

trƣởng Bộ quản lý ngành, hoặc Chủ tịch Uỷ ban nhân dân tỉnh, thành phố trực thuộc

trung ƣơng trực tiếp ra quyết định thành lập.

+ Trong quá trình hoạt động đƣợc Nhà nƣớc cho phép thu các loại phí để bù

đắp một phần hoặc toàn bộ chi phí hoạt động, tăng thu nhập cho cán bộ, công chức

và bổ sung tái tạo chi phí hoạt động thƣờng xuyên của đơn vị.

+ Nhằm cung cấp dịch vụ công cho xã hội (thực hiện hoạt động sự nghiệp đƣợc

nhà nƣớc uỷ quyền) không nhằm mục đích sinh lợi. Dịch vụ công là những hoạt động

vì lợi ích chung. Dịch vụ công có những đặc điểm cơ bản sau:

Là những hoạt động phục vụ lợi ích tối cần thiết cho xã hội, đảm bảo các

quyền và nghĩa vụ cơ bản của con ngƣời, đảm bảo cuộc sống bình thƣờng và an toàn.

Những hoạt động này về cơ bản do các tổ chức đƣợc Nhà nƣớc uỷ quyền

đứng ra thực hiện (có thể nhà nƣớc, có thể tƣ nhân), song Nhà nƣớc vẫn chịu trách

nhiệm cuối cùng về những hoạt động này. Bởi với vai trò ngƣời bảo đảm công bằng xã

hội, Nhà nƣớc phải có nghĩa vụ bảo đảm những mục tiêu chính của dịch vụ công.

Đối tƣợng thụ hƣởng dịch vụ này không phân biệt hoàn cảnh cụ thể về xã hội,

chính trị hay kinh tế.

Về nguyên tắc dịch vụ công không phải là dịch vụ thƣơng mại, do đó không

tồn tại trong môi trƣờng cạnh tranh và cũng không thông qua quan hệ thị trƣờng đầy đủ.

Có tƣ cách pháp nhân, có con dấu và tài khoản riêng. Đơn vị sự nghiệp có

thu đáp ứng đầy đủ 4 tiêu chí:

• Đƣợc cơ quan nhà nƣớc có thẩm quyền thành lập, cho phép thành lập, đăng

ký hoặc công nhận.

• Có cơ cấu tổ chức chặt chẽ.

• Có tài sản độc lập với cá nhân, tổ chức khác và chịu trách nhiệm bằng các

tài sản đó.

• Nhân danh mình tham gia các quan hệ pháp luật một cách độc lập.

11

DANH MUC TÀI LIỆU THAM KHẢO

I. Tài liệu tiếng Việt

1. Alan, 1979. Tài chính công – lý thuyết và thực tiễn;

2. Bộ Tài chính, 2003. Báo cáo tham luận của các bộ và địa phương tổng kết

triển khai thực hiện Nghị định 10/2002/NĐ-CP ngày 16/12/2002 của chính

phủ về chế độ tài chính áp dụng cho các đơn vị sự nghiệp công lập có thu và

quyết định 192/2001/QĐ-TTG ngày 17/2/2001 của Thủ tướng chính phủ về

mở rộng thí điểm khoán biên chế và kinh phí quản lý tài chính đối với cơ

quan hành chính sự nghiệp ở Hà Nội;

3. Bộ Tài chính – Vụ Ngân sách nhà nƣớc, 2005. Báo cáo kết quả khảo sát kinh

nghiệm của Hungary và Cộng Hòa Liên bang Đức trong quản lý tài chính ngân sách.

4. Bộ Tài chính, 2009. Thông tư số 09/2009/TT-BTC ngày 21/1/2009 hướng dẫn

cơ chế quản lý tài chính đối với Đài THVN.

5. Bộ Tài chính, 2009. Thông tư 242/2009/TT-BTC ngày 30/12/2009 về việc

hướng dẫn thi hành một số điều của Quy chế quản lý tài chính của công ty

nhà nước và quản lý vốn nhà nước đầu tư vào doanh nghiệp khác ban hành

kèm theo Nghị định số 09/2009/NĐ-CP ngày 05/02/ 2009 của Chính phủ;

6. Bộ Tài chính, 2009. Thông tư 245/2009/TT-BTC ngày 31/12/2009 của quy

định thực hiện một số nội dung của Nghị định số 52/2009/NĐ-CP ngày

03/6/2009 của Chính phủ;

7. Bộ Tài chính, 2010. Thông tư 117/2010/TT-BTC ngày 05/8/2010 về việc

hướng dẫn quy chế tài chính của công ty trách nhiệm hữu hạn một thành viên

do Nhà nước làm chủ sở hữu.

8. Phan Thị Cúc, 2002. Đổi mới quản lý tài chính ở đơn vị hành chính sự nghiệp có thu;

9. Chính phủ, 2002. Nghị định số 51/2002/NĐ-CP ngày 26/4/2002 quy định chi

tiết thi hành Luật Báo chí; Luật sửa đổi, bổ sung một số điều của Luật Báo chí;

10. Chính phủ, 2008. Nghị định 18/2008/NĐ-CP ngày 04/02/2008 quy định chức

năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Đài THVN;

12

11. Chính phủ, 2009. Nghị định số 09/2009/NĐ ngày 05/02/2009 ban hành Quy

chế quản lý tài chính công ty nhà nước và quản lý vốn nhà nước đầu tư vào

doanh nghiệp khác;

12. Chính phủ, 2009. Nghị định số 52/2009/NĐ-CP ngày 03/06/2009 quy định

chi tiết và hướng dẫn thi hành một số điều của Luật quản lý tài sản nhà nước;

13. Chính phủ, 2010. Nghị định 102/2010/NĐ-CP ngày 01/10/2010 của Chính

phủ hướng dẫn chi tiết thi hành một số điều của Luật Doanh nghiệp;

14. Thủ tƣớng chính phủ, 2011. Quyết định số 20/1011 về ban hành quy chế

quản lý hoạt động truyền hình trả tiền.

15. Chính phủ, 2013. Nghị định 43/ 2006/ NĐ-CP của Chính phủ quy định quyền

tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế

và tài chính đối với đơn vị sự nghiệp công lập.

16. Nguyễn Thị Hƣơng, 2014. Luận án tiến sỹ Quản lý tài chính tại Đại học Quốc

gia Hà Nội trong bối cảnh đổi mới giáo dục đại học;

17. Bùi Thị Minh Huyền, 2003. Một số vấn đề cơ bản về tài chính công và cải

cách tài chính công;

18. Lê Chi Mai, 2003. Tăng cƣờng cải cách tài chính công nhằm thúc đẩy cải

cách hành chính

19. Trần Minh Tá và Bạch Thị Minh Huyền, 1996. Đổi mới chính sách và cơ chế

quản lý tài chính, phục vụ sự nghiệp công nghiệp hóa , hiện đại hóa đất nƣớc;

20. Quốc hội, 1998. Luật báo chí ngày 28/12/1998;

21. Quốc hội, 1999. Luật sửa đổi, bổ sung một số điều của Luật Báo chí ngày

12/6/1999;

22. Quốc hội, 2005. Luật Doanh nghiệp số 60/2005/QH11 ngày 29/11/2005;

23. Quốc hội, 2008. Luật quản lý, sử dụng tài sản nhà nước số 69/2008/QH12

ngày 2/6/2008;

II. Website

24. www.docs.vn

25. www.vtv.net