dap an trac nghiem kttc

TRANSCRIPT

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 1/18

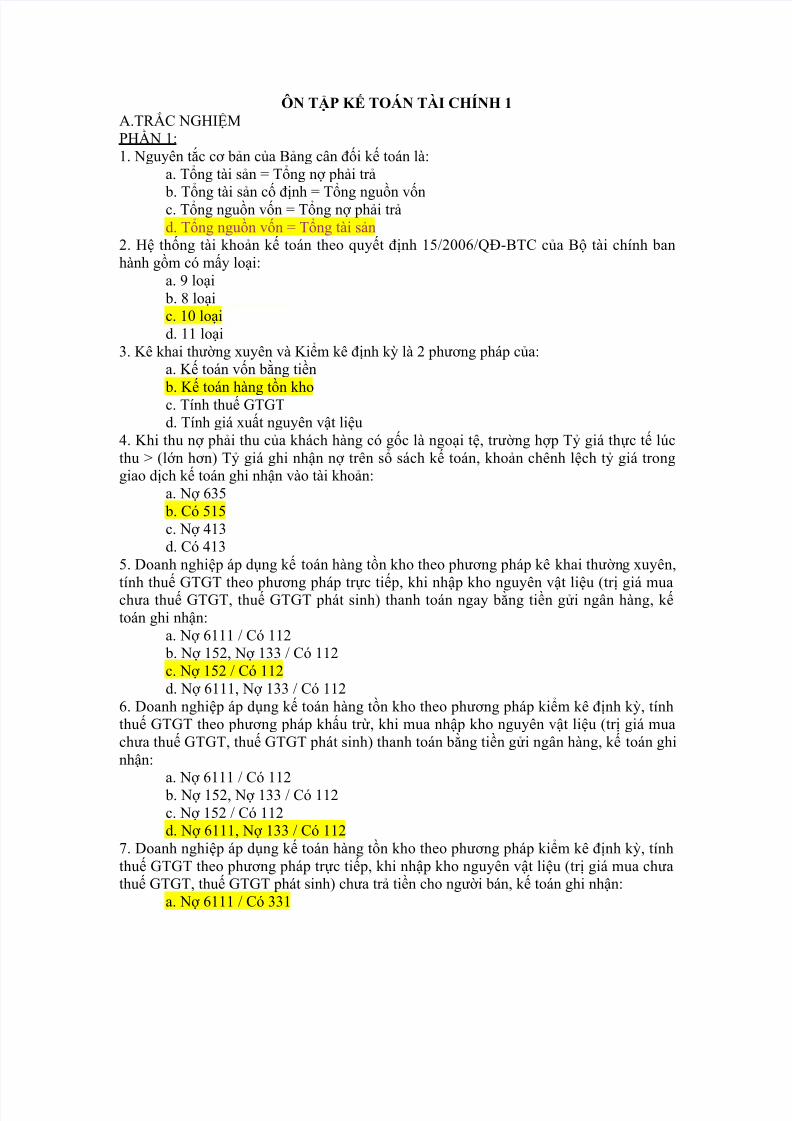

ÔN TẬP KẾ TOÁN TÀI CHÍNH 1A.TRẮC NGHIỆMPHẦN 1:1. Nguyên tắc cơ bản của Bảng cân đối kế toán là:

a. Tổng tài sản = Tổng nợ phải trả

b. Tổng tài sản cố định = Tổng nguồn vốnc. Tổng nguồn vốn = Tổng nợ phải trảd. Tổng nguồn vốn = Tổng tài sản

2. Hệ thống tài khoản kế toán theo quyết định 15/2006/QĐ-BTC của Bộ tài chính banhành gồm có mấy loại:

a. 9 loại b. 8 loạic. 10 loạid. 11 loại

3. Kê khai thường xuyên và Kiểm kê định kỳ là 2 phương pháp của:a. Kế toán vốn bằng tiền

b. Kế toán hàng tồn khoc. Tính thuế GTGTd. Tính giá xuất nguyên vật liệu

4. Khi thu nợ phải thu của khách hàng có gốc là ngoại tệ, trường hợp Tỷ giá thực tế lúcthu > (lớn hơn) Tỷ giá ghi nhận nợ trên sổ sách kế toán, khoản chênh lệch tỷ giá tronggiao dịch kế toán ghi nhận vào tài khoản:

a. Nợ 635 b. Có 515c. Nợ 413d. Có 413

5. Doanh nghiệp áp dụng kế toán hàng tồn kho theo phương pháp kê khai thường xuyên,

tính thuế GTGT theo phương pháp trực tiếp, khi nhập kho nguyên vật liệu (trị giá muachưa thuế GTGT, thuế GTGT phát sinh) thanh toán ngay bằng tiền gửi ngân hàng, kếtoán ghi nhận:

a. Nợ 6111 / Có 112 b. Nợ 152, Nợ 133 / Có 112c. Nợ 152 / Có 112d. Nợ 6111, Nợ 133 / Có 112

6. Doanh nghiệp áp dụng kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ, tínhthuế GTGT theo phương pháp khấu trừ, khi mua nhập kho nguyên vật liệu (trị giá muachưa thuế GTGT, thuế GTGT phát sinh) thanh toán bằng tiền gửi ngân hàng, kế toán ghinhận:

a. Nợ 6111 / Có 112 b. Nợ 152, Nợ 133 / Có 112c. Nợ 152 / Có 112d. Nợ 6111, Nợ 133 / Có 112

7. Doanh nghiệp áp dụng kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ, tínhthuế GTGT theo phương pháp trực tiếp, khi nhập kho nguyên vật liệu (trị giá mua chưathuế GTGT, thuế GTGT phát sinh) chưa trả tiền cho người bán, kế toán ghi nhận:

a. Nợ 6111 / Có 331

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 2/18

b. Nợ 152, Nợ 133 / Có 331c. Nợ 152 / Có 331d. Nợ 6111, Nợ 133 / Có 331

8. Doanh nghiệp áp dụng kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ, tiếnhành kết chuyển giá trị nguyên vật liệu tồn kho cuối kỳ, kế toán ghi nhận:

a. Nợ 152 / Có 6111 b. Nợ 152 / Có 621c. Nợ 6111 / Có 152d. Nợ 621 / Có 152

9. Doanh nghiệp áp dụng kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ, tiếnhành kết chuyển giá trị nguyên vật liệu tồn kho đầu kỳ, kế toán ghi nhận:

a. Nợ 152 / Có 6111 b. Nợ 152 / Có 621c. Nợ 6111 / Có 152d. Nợ 6111 / Có 154

10. Khi xuất công cụ dụng cụ ra sử dụng tại bộ phận bán hàng và quyết định phân bổ 10

kỳ vào chi phí, kế toán ghi nhận:a. Nợ 641 / Có 142 b. Nợ 142 / Có 153c. Nợ 242 / Có 153d. Nợ 641 / Có 153

11. Cuối tháng khi phát sinh Bảng lương, xác định tổng tiền lương phải trả cho nhân viênthuộc bộ phận bán hàng, kế toán ghi nhận vào định khoản:

a. Nợ 334 / Có 641 b. Nợ 641 / Có 335c. Nợ 641 / Có 111d. Nợ 641 / Có 334

12. Tiền lương nghỉ phép của công nhân bộ phận trực tiếp sản xuất sản phẩm định kỳđược trích trước vào chi phí, kế toán ghi nhận:a. Nợ 622 / Có 242 b. Nợ 622 / Có 334c. Nợ 622 / Có 335d. Nợ 622 / Có 142

13. Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, chi phí sửa chữa nhỏTSCĐ HH sử dụng tại bộ phận sản xuất tham gia trực tiếp tạo ra sản phẩm (trị giá muachưa thuế GTGT, thuế GTGT phát sinh) phát sinh chưa thanh toán cho đơn vị cung cấp,kế toán ghi nhận:

a. Nợ 627, Nợ 133 / Có 331

b. Nợ 621, Nợ 133 / Có 331c. Nợ 241, Nợ 133 / Có 331d. Nợ 211, Nợ 133 / Có 331

14. Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, mua 1 phần mềm kế toánvề sử dụng tại bộ phận quản lý doanh nghiệp (trị giá mua chưa thuế GTGT, thuế GTGT phát sinh và đủ tiêu chuẩn để ghi nhận vào TSCĐ) thanh toán ngay bằng tiền mặt, kế toánghi nhận:

a. Nợ 211, Nợ 133 / Có 111

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 3/18

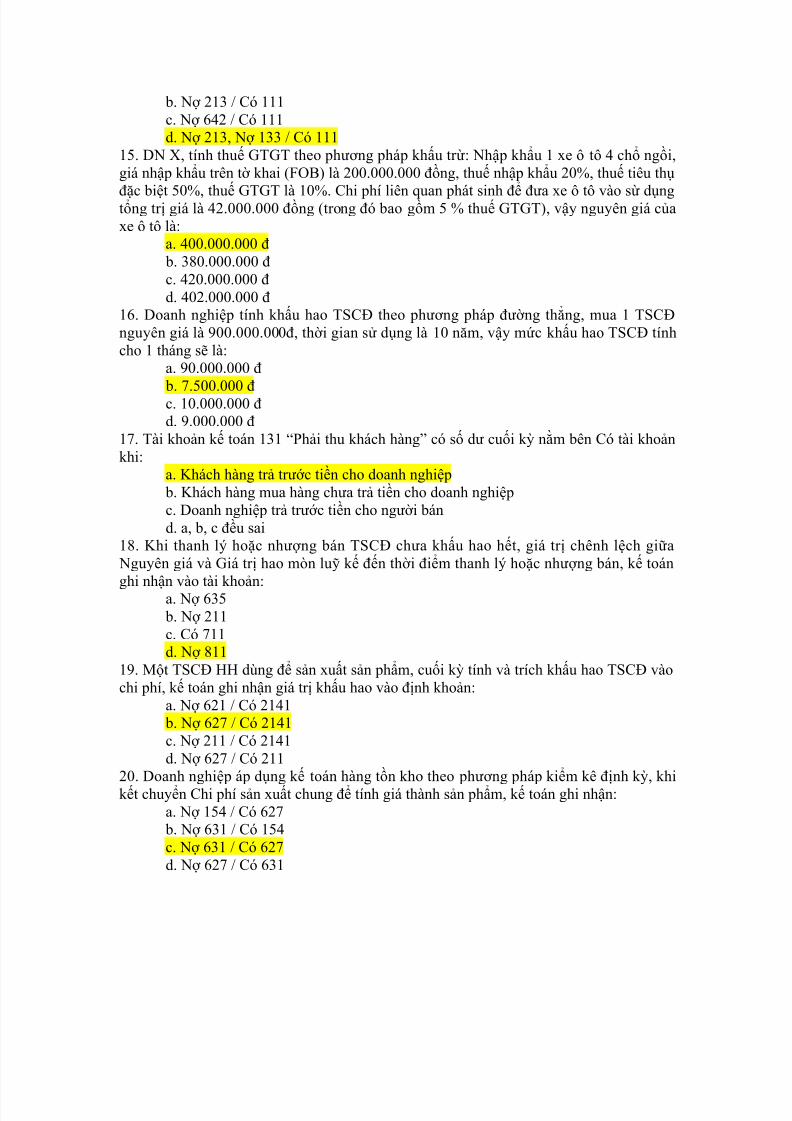

b. Nợ 213 / Có 111c. Nợ 642 / Có 111d. Nợ 213, Nợ 133 / Có 111

15. DN X, tính thuế GTGT theo phương pháp khấu trừ: Nhập khẩu 1 xe ô tô 4 chổ ngồi,giá nhập khẩu trên tờ khai (FOB) là 200.000.000 đồng, thuế nhập khẩu 20%, thuế tiêu thụ

đặc biệt 50%, thuế GTGT là 10%. Chi phí liên quan phát sinh để đưa xe ô tô vào sừ dụngtổng trị giá là 42.000.000 đồng (trong đó bao gồm 5 % thuế GTGT), vậy nguyên giá củaxe ô tô là:

a. 400.000.000 đ b. 380.000.000 đc. 420.000.000 đd. 402.000.000 đ

16. Doanh nghiệp tính khấu hao TSCĐ theo phương pháp đường thẳng, mua 1 TSCĐnguyên giá là 900.000.000đ, thời gian sử dụng là 10 năm, vậy mức khấu hao TSCĐ tínhcho 1 tháng sẽ là:

a. 90.000.000 đ

b. 7.500.000 đc. 10.000.000 đd. 9.000.000 đ

17. Tài khoản kế toán 131 “Phải thu khách hàng” có số dư cuối kỳ nằm bên Có tài khoảnkhi:

a. Khách hàng trả trước tiền cho doanh nghiệp b. Khách hàng mua hàng chưa trả tiền cho doanh nghiệpc. Doanh nghiệp trả trước tiền cho người bánd. a, b, c đều sai

18. Khi thanh lý hoặc nhượng bán TSCĐ chưa khấu hao hết, giá trị chênh lệch giữa Nguyên giá và Giá trị hao mòn luỹ kế đến thời điểm thanh lý hoặc nhượng bán, kế toán

ghi nhận vào tài khoản:a. Nợ 635 b. Nợ 211c. Có 711d. Nợ 811

19. Một TSCĐ HH dùng để sản xuất sản phẩm, cuối kỳ tính và trích khấu hao TSCĐ vàochi phí, kế toán ghi nhận giá trị khấu hao vào định khoản:

a. Nợ 621 / Có 2141 b. Nợ 627 / Có 2141c. Nợ 211 / Có 2141d. Nợ 627 / Có 211

20. Doanh nghiệp áp dụng kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ, khikết chuyển Chi phí sản xuất chung để tính giá thành sản phẩm, kế toán ghi nhận:a. Nợ 154 / Có 627 b. Nợ 631 / Có 154c. Nợ 631 / Có 627d. Nợ 627 / Có 631

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 4/18

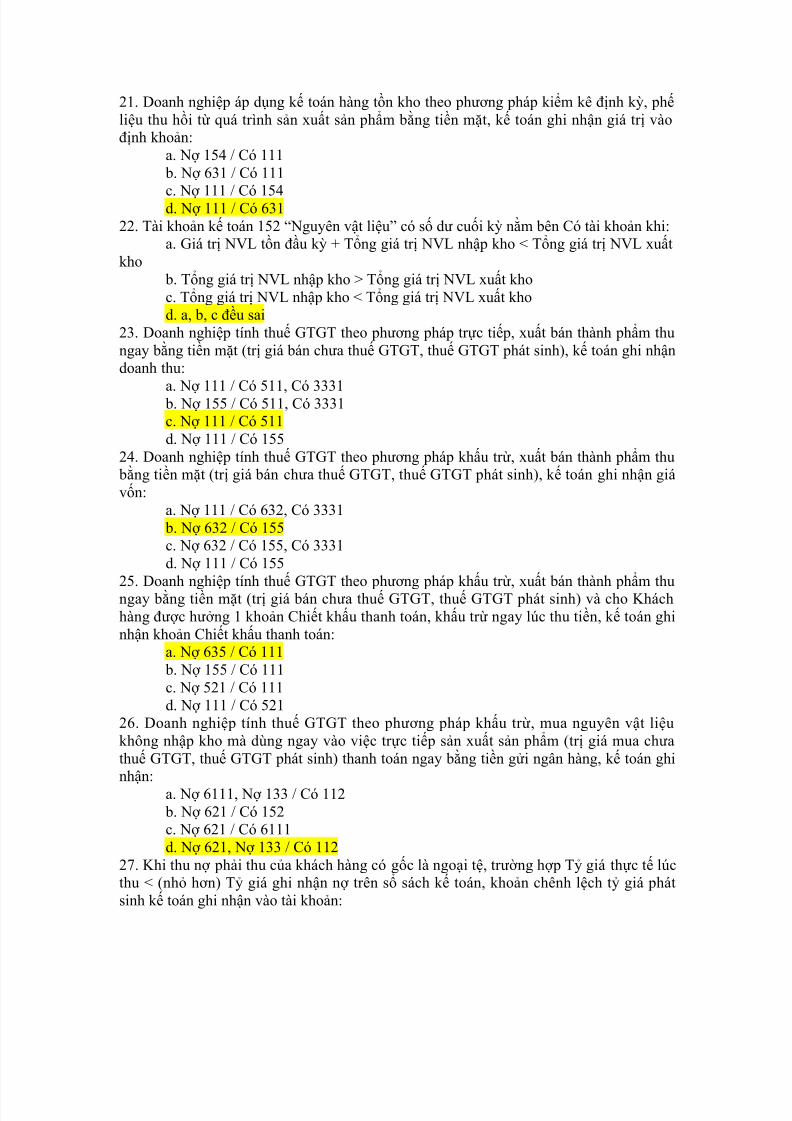

21. Doanh nghiệp áp dụng kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ, phếliệu thu hồi từ quá trình sản xuất sản phẩm bằng tiền mặt, kế toán ghi nhận giá trị vàođịnh khoản:

a. Nợ 154 / Có 111 b. Nợ 631 / Có 111

c. Nợ 111 / Có 154d. Nợ 111 / Có 63122. Tài khoản kế toán 152 “Nguyên vật liệu” có số dư cuối kỳ nằm bên Có tài khoản khi:

a. Giá trị NVL tồn đầu kỳ + Tổng giá trị NVL nhập kho < Tổng giá trị NVL xuấtkho

b. Tổng giá trị NVL nhập kho > Tổng giá trị NVL xuất khoc. Tổng giá trị NVL nhập kho < Tổng giá trị NVL xuất khod. a, b, c đều sai

23. Doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp, xuất bán thành phẩm thungay bằng tiền mặt (trị giá bán chưa thuế GTGT, thuế GTGT phát sinh), kế toán ghi nhậndoanh thu:

a. Nợ 111 / Có 511, Có 3331 b. Nợ 155 / Có 511, Có 3331c. Nợ 111 / Có 511d. Nợ 111 / Có 155

24. Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, xuất bán thành phẩm thu bằng tiền mặt (trị giá bán chưa thuế GTGT, thuế GTGT phát sinh), kế toán ghi nhận giávốn:

a. Nợ 111 / Có 632, Có 3331 b. Nợ 632 / Có 155c. Nợ 632 / Có 155, Có 3331d. Nợ 111 / Có 155

25. Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, xuất bán thành phẩm thungay bằng tiền mặt (trị giá bán chưa thuế GTGT, thuế GTGT phát sinh) và cho Kháchhàng được hưởng 1 khoản Chiết khấu thanh toán, khấu trừ ngay lúc thu tiền, kế toán ghinhận khoản Chiết khấu thanh toán:

a. Nợ 635 / Có 111 b. Nợ 155 / Có 111c. Nợ 521 / Có 111d. Nợ 111 / Có 521

26. Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, mua nguyên vật liệukhông nhập kho mà dùng ngay vào việc trực tiếp sản xuất sản phẩm (trị giá mua chưathuế GTGT, thuế GTGT phát sinh) thanh toán ngay bằng tiền gửi ngân hàng, kế toán ghi

nhận: a. Nợ 6111, Nợ 133 / Có 112 b. Nợ 621 / Có 152c. Nợ 621 / Có 6111d. Nợ 621, Nợ 133 / Có 112

27. Khi thu nợ phải thu của khách hàng có gốc là ngoại tệ, trường hợp Tỷ giá thực tế lúcthu < (nhỏ hơn) Tỷ giá ghi nhận nợ trên sổ sách kế toán, khoản chênh lệch tỷ giá phátsinh kế toán ghi nhận vào tài khoản:

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 5/18

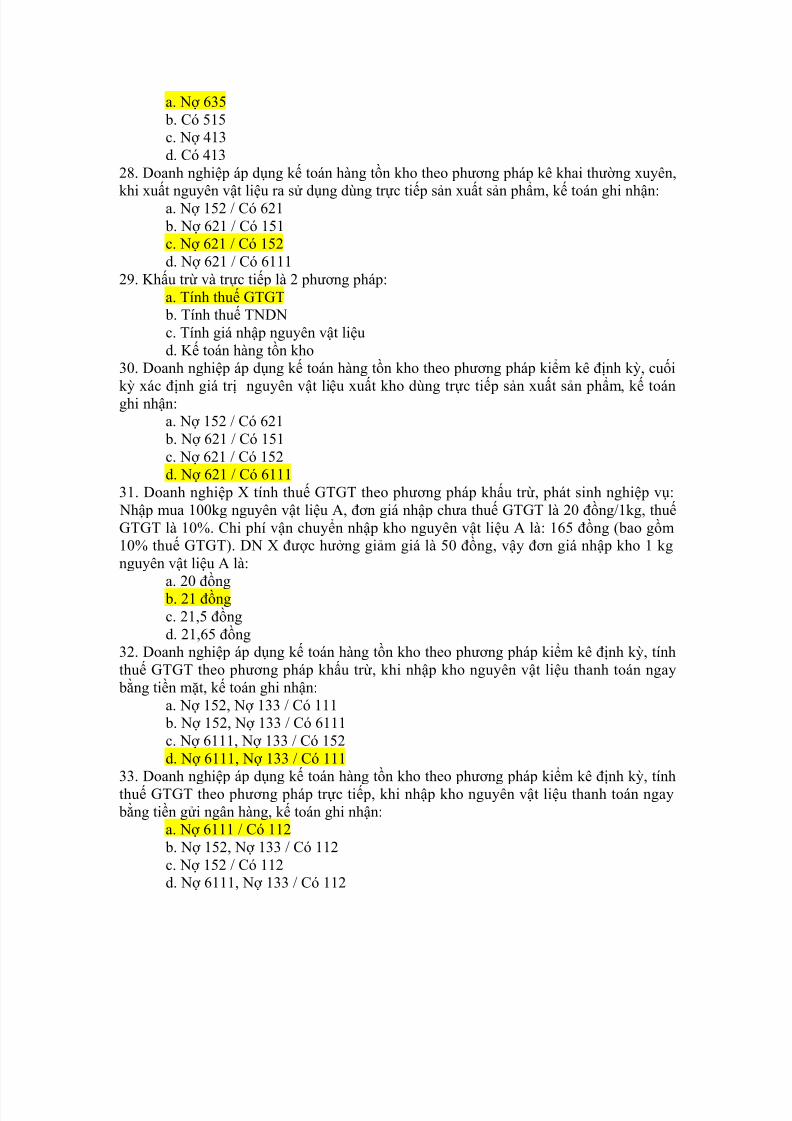

a. Nợ 635 b. Có 515c. Nợ 413d. Có 413

28. Doanh nghiệp áp dụng kế toán hàng tồn kho theo phương pháp kê khai thường xuyên,

khi xuất nguyên vật liệu ra sử dụng dùng trực tiếp sản xuất sản phẩm, kế toán ghi nhận:a. Nợ 152 / Có 621 b. Nợ 621 / Có 151c. Nợ 621 / Có 152d. Nợ 621 / Có 6111

29. Khấu trừ và trực tiếp là 2 phương pháp:a. Tính thuế GTGT b. Tính thuế TNDNc. Tính giá nhập nguyên vật liệud. Kế toán hàng tồn kho

30. Doanh nghiệp áp dụng kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ, cuối

kỳ xác định giá trị nguyên vật liệu xuất kho dùng trực tiếp sản xuất sản phẩm, kế toánghi nhận:a. Nợ 152 / Có 621 b. Nợ 621 / Có 151c. Nợ 621 / Có 152d. Nợ 621 / Có 6111

31. Doanh nghiệp X tính thuế GTGT theo phương pháp khấu trừ, phát sinh nghiệp vụ: Nhập mua 100kg nguyên vật liệu A, đơn giá nhập chưa thuế GTGT là 20 đồng/1kg, thuếGTGT là 10%. Chi phí vận chuyển nhập kho nguyên vật liệu A là: 165 đồng (bao gồm10% thuế GTGT). DN X được hưởng giảm giá là 50 đồng, vậy đơn giá nhập kho 1 kgnguyên vật liệu A là:

a. 20 đồng b. 21 đồngc. 21,5 đồngd. 21,65 đồng

32. Doanh nghiệp áp dụng kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ, tínhthuế GTGT theo phương pháp khấu trừ, khi nhập kho nguyên vật liệu thanh toán ngay bằng tiền mặt, kế toán ghi nhận:

a. Nợ 152, Nợ 133 / Có 111 b. Nợ 152, Nợ 133 / Có 6111c. Nợ 6111, Nợ 133 / Có 152d. Nợ 6111, Nợ 133 / Có 111

33. Doanh nghiệp áp dụng kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ, tínhthuế GTGT theo phương pháp trực tiếp, khi nhập kho nguyên vật liệu thanh toán ngay bằng tiền gửi ngân hàng, kế toán ghi nhận:

a. Nợ 6111 / Có 112 b. Nợ 152, Nợ 133 / Có 112c. Nợ 152 / Có 112d. Nợ 6111, Nợ 133 / Có 112

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 6/18

34. Doanh nghiệp áp dụng kế toán hàng tồn kho theo phương pháp kê khai thường xuyên,tính thuế GTGT theo phương pháp khấu trừ, mua công cụ dụng cụ không nhập kho màxuất ra sử dụng ngay tại phân xưởng sản xuất loại phân bổ 1 lần, thanh toán ngay bằngtiền mặt, kế toán ghi nhận:

a. Nợ 153, Nợ 133 / Có 111

b. Nợ 153, Nợ 133 / Có 131c. Nợ 627, Nợ 133 / Có 111d. Nợ 142, Nợ 133 / Có 111

35. Tiền lương nghỉ phép của công nhân thuộc bộ phận trực tiếp sản xuất sản phẩm địnhkỳ được trích trước vào chi phí, kế toán ghi nhận:

a. Nợ 622 / Có 335 b. Nợ 622 / Có 334c. Nợ 622 / Có 142d. Nợ 622 / Có 242

36. Một tài sản cố định có giá trị còn lại là 80.000.000 đ, đã khấu hao được 20%, vậynguyên giá của tài sản cố định là:

a. 96.000.000 đ b. 100.000.000 đc. 64.000.000 đd. 80.000.000 đ

37. Doanh nghiệp khấu hao TSCĐ theo phương pháp đường thẳng, nhập mua 1 TSCĐnguyên giá là 600.000.000 đồng, thời gian sử dụng là 5 năm, vậy mức khấu hao 1 thángsẽ là:

a. 100.000.000 đ b. 12.000.000 đc. 120.000.000 đd. 10.000.000 đ

38. Đơn vị tính thuế GTGT theo phương pháp khấu trừ: Khi thanh lý TSCĐ, khoản tiềnthu về từ việc thanh lý TSCĐ (giá chưa thuế GTGT, thuế GTGT phát sinh) bằng tiền mặt,kế toán ghi nhận:

a. Nợ 811, Nợ 133 / Có 111 b. Nợ 111 / Có 511, Có 3331c. Nợ 111 / Có 711, Có 3331d. Nợ 111 / Có 515, Có 3331

39. Doanh nghiệp áp dụng kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ, cuốikỳ kết chuyển chi phí nguyên vật liệu trực tiếp để tính giá thành sản phẩm, kế toán ghinhận:

a. Nợ 154 / Có 621

b. Nợ 631 / Có 621c. Nợ 154 / Có 631d. Nợ 631 / Có 6111

40. Doanh nghiệp áp dụng kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ, giátrị thành phẩm doanh nghiệp sản xuất và nhập kho trong kỳ, kế toán ghi nhận vào địnhkhoản:

a. Nợ 632 / Có 154 b. Nợ 155 / Có 631

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 7/18

c. Nợ 155 / Có 154d. Nợ 632 / Có 631

41. Tại doanh nghiệp, tài khoản kế toán 111 “Tiền mặt” có số dư cuối kỳ nằm bên Có tàikhoản khi:

a. Tổng số tiền thu vào trong kỳ < Tổng số tiền chi ra trong kỳ

b. Tổng số tiền thu vào trong kỳ > Tổng số tiền chi ra trong kỳc. Số tiền còn lại đầu kỳ + Tổng số tiền thu vào trong kỳ < Tổng số tiền chi ratrong kỳ

d. a, b, c đều sai42. Doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp, xuất bán thành phẩm thungay bằng tiền gửi ngân hàng, kế toán ghi nhận doanh thu:

a. Nợ 112 / Có 5112 b. Nợ 155 / Có 5112, Có 33311c. Nợ 112 / Có 155c. Nợ 112 / Có 5112, Có 33311

43. Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, giá trị hàng bán bị trả lại

phát sinh trong kỳ, kế toán ghi nhận khoản giảm doanh thu:a. Nợ 111, 112, 131 ………./ Có 531, 33311 b. Nợ 531, Nợ 33311 / Có 111,112,131 ………..c. Nợ 531, Nợ 33311 / Có 155, 156d. Nợ 155, 156 /Có 111,112,131 ………

44. Khi trị giá mua thực tế hàng xuất kho tính theo trị giá mua thực tế lần lượt từ tồn cuốikỳ ngược lên các lần nhập tiếp theo, đây là phương pháp tính giá theo:

a. LIFO b. FIFO.c. Bình quân.d. Giá thực tế đích danh

45. Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, khoản chiết khấu thươngmại cho khách hàng được hưởng khi xuất bán thành phẩm, kế toán ghi nhận:

a. Nợ 111, 112, 131…. / Có 521, 3331 b. Nợ 521, Nợ 3331 / Có 111,112,131………c. Nợ 521 / Có 155d. Nợ 155 / Có 521

46. Doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tínhthuế GTGT theo phương pháp trực tiếp, xuất bán thành phẩm thu bằng tiền mặt (trị giá

bán chưa thuế GTGT, thuế GTGT), kế toán ghi nhận giá vốn:a. Nợ 632 / Có 631 b. Nợ 632 / Có 111c. Nợ 632 / Có 155d. Nợ 111 / Có 155

47. Tại doanh nghiệp, tài khoản kế toán 331 “Phải trả cho người bán” có số dư cuối kỳnằm bên Nợ tài khoản khi:

a. Doanh nghiệp trả trước tiền cho người bán

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 8/18

b. Doanh nghiệp mua hàng chưa trả tiền cho người bánc. Doanh nghiệp thu tiền trước của ngưới bánd. a, b, c đều sai

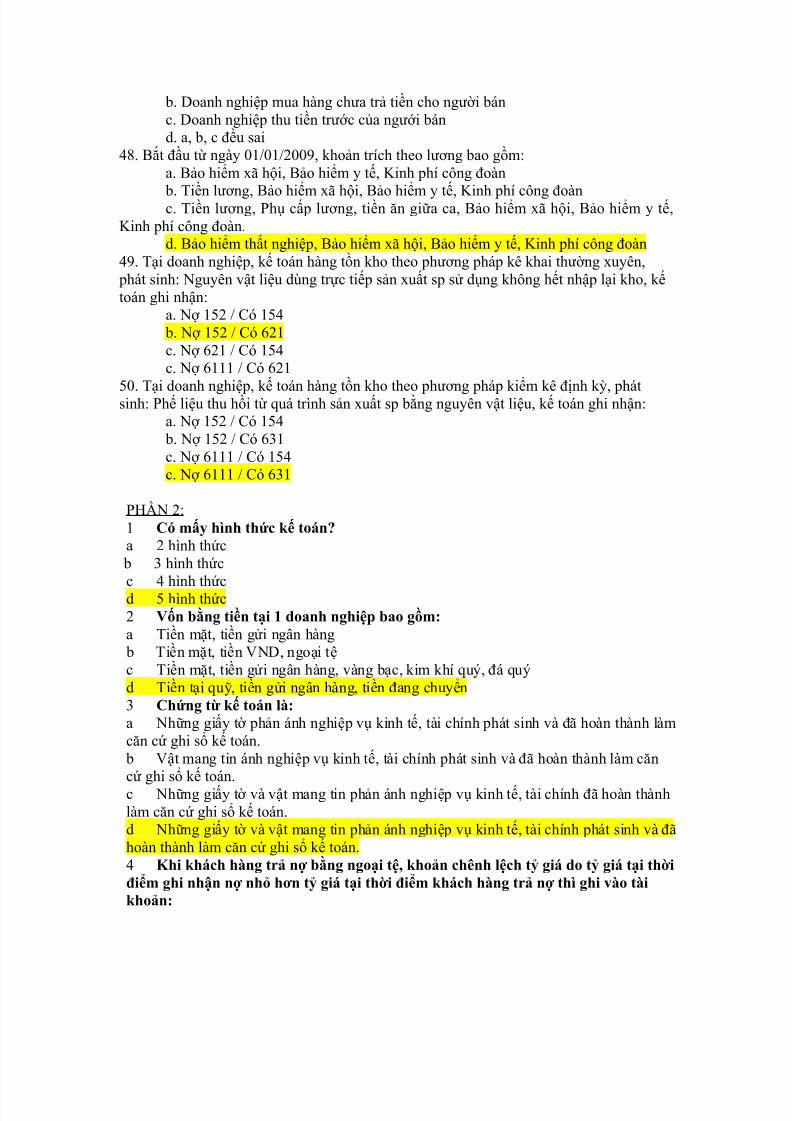

48. Bắt đầu từ ngày 01/01/2009, khoản trích theo lương bao gồm:a. Bảo hiểm xã hội, Bảo hiểm y tế, Kinh phí công đoàn

b. Tiền lương, Bảo hiểm xã hội, Bảo hiểm y tế, Kinh phí công đoànc. Tiền lương, Phụ cấp lương, tiền ăn giữa ca, Bảo hiểm xã hội, Bảo hiểm y tế,Kinh phí công đoàn.

d. Bảo hiểm thất nghiệp, Bảo hiểm xã hội, Bảo hiểm y tế, Kinh phí công đoàn49. Tại doanh nghiệp, kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, phát sinh: Nguyên vật liệu dùng trực tiếp sản xuất sp sử dụng không hết nhập lại kho, kếtoán ghi nhận:

a. Nợ 152 / Có 154 b. Nợ 152 / Có 621c. Nợ 621 / Có 154c. Nợ 6111 / Có 621

50. Tại doanh nghiệp, kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ, phátsinh: Phế liệu thu hồi từ quá trình sản xuất sp bằng nguyên vật liệu, kế toán ghi nhận:a. Nợ 152 / Có 154 b. Nợ 152 / Có 631c. Nợ 6111 / Có 154c. Nợ 6111 / Có 631

PHẦN 2:1 Có mấy hình thức kế toán?a 2 hình thức b 3 hình thức

c 4 hình thứcd 5 hình thức2 Vốn bằng tiền tại 1 doanh nghiệp bao gồm:a Tiền mặt, tiền gửi ngân hàng b Tiền mặt, tiền VND, ngoại tệc Tiền mặt, tiền gửi ngân hàng, vàng bạc, kim khí quý, đá quýd Tiền tại quỹ, tiền gửi ngân hàng, tiền đang chuyển3 Chứng từ kế toán là:a Những giấy tờ phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành làmcăn cứ ghi sổ kế toán. b Vật mang tin ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành làm căn

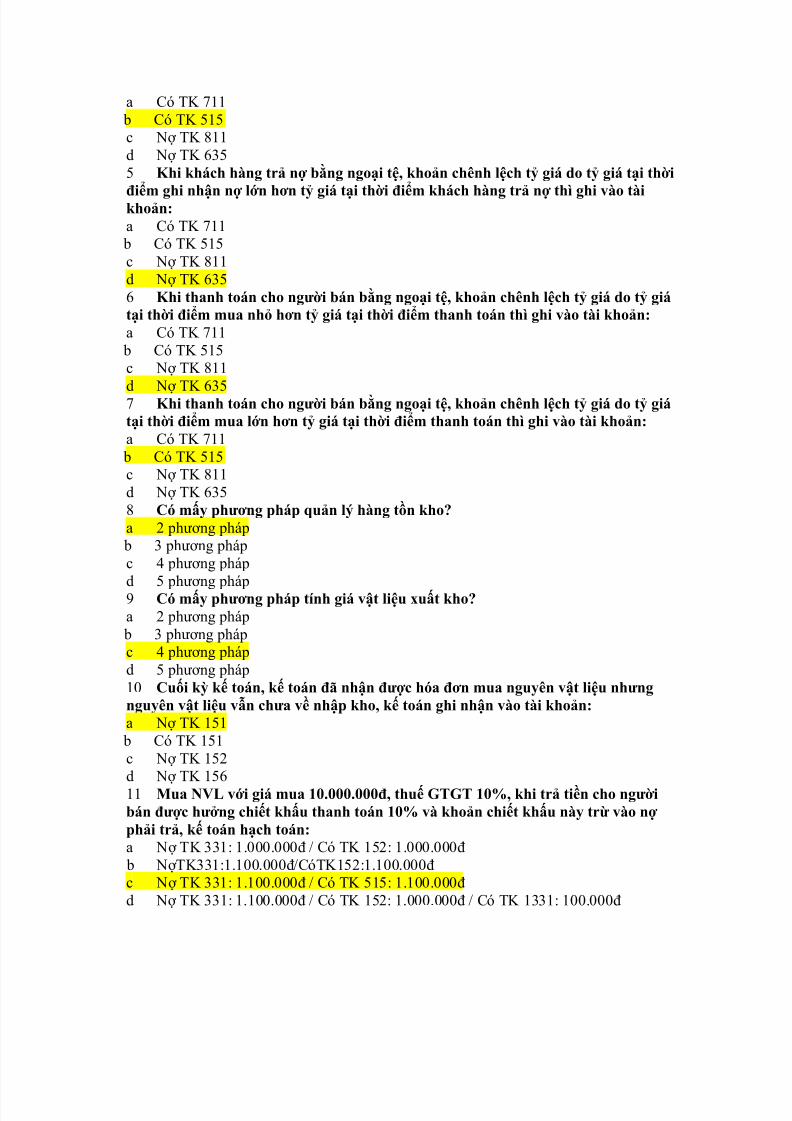

cứ ghi sổ kế toán.c Những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính đã hoàn thànhlàm căn cứ ghi sổ kế toán.d Những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đãhoàn thành làm căn cứ ghi sổ kế toán.4 Khi khách hàng trả nợ bằng ngoại tệ, khoản chênh lệch tỷ giá do tỷ giá tại thờiđiểm ghi nhận nợ nhỏ hơn tỷ giá tại thời điểm khách hàng trả nợ thì ghi vào tàikhoản:

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 9/18

a Có TK 711 b Có TK 515c Nợ TK 811d Nợ TK 6355 Khi khách hàng trả nợ bằng ngoại tệ, khoản chênh lệch tỷ giá do tỷ giá tại thời

điểm ghi nhận nợ lớn hơn tỷ giá tại thời điểm khách hàng trả nợ thì ghi vào tàikhoản:a Có TK 711 b Có TK 515c Nợ TK 811d Nợ TK 6356 Khi thanh toán cho người bán bằng ngoại tệ, khoản chênh lệch tỷ giá do tỷ giátại thời điểm mua nhỏ hơn tỷ giá tại thời điểm thanh toán thì ghi vào tài khoản:a Có TK 711 b Có TK 515c Nợ TK 811

d Nợ TK 6357 Khi thanh toán cho người bán bằng ngoại tệ, khoản chênh lệch tỷ giá do tỷ giátại thời điểm mua lớn hơn tỷ giá tại thời điểm thanh toán thì ghi vào tài khoản:a Có TK 711 b Có TK 515c Nợ TK 811d Nợ TK 6358 Có mấy phương pháp quản lý hàng tồn kho?a 2 phương pháp b 3 phương phápc 4 phương pháp

d 5 phương pháp9 Có mấy phương pháp tính giá vật liệu xuất kho?a 2 phương pháp b 3 phương phápc 4 phương phápd 5 phương pháp10 Cuối kỳ kế toán, kế toán đã nhận được hóa đơn mua nguyên vật liệu nhưngnguyên vật liệu vẫn chưa về nhập kho, kế toán ghi nhận vào tài khoản:a Nợ TK 151 b Có TK 151c Nợ TK 152

d Nợ TK 15611 Mua NVL với giá mua 10.000.000đ, thuế GTGT 10%, khi trả tiền cho ngườibán được hưởng chiết khấu thanh toán 10% và khoản chiết khấu này trừ vào nợ phải trả, kế toán hạch toán:a Nợ TK 331: 1.000.000đ / Có TK 152: 1.000.000đ b NợTK331:1.100.000đ/CóTK152:1.100.000đc Nợ TK 331: 1.100.000đ / Có TK 515: 1.100.000đd Nợ TK 331: 1.100.000đ / Có TK 152: 1.000.000đ / Có TK 1331: 100.000đ

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 10/18

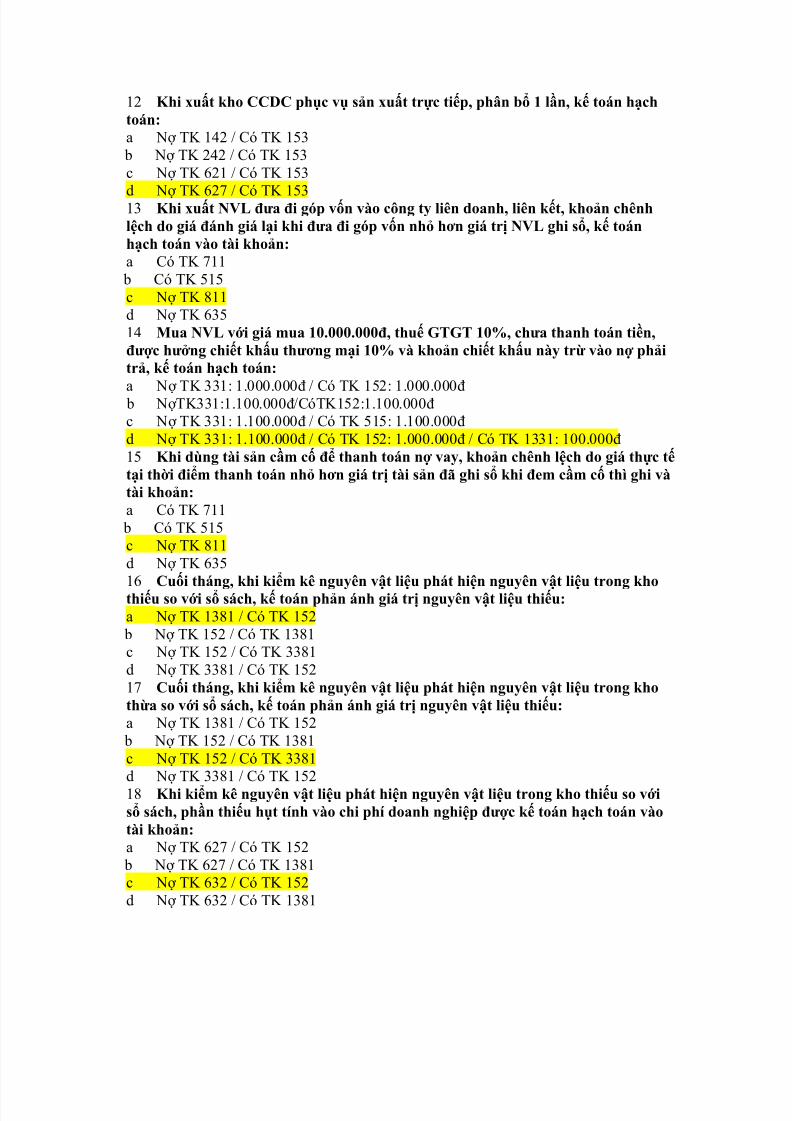

12 Khi xuất kho CCDC phục vụ sản xuất trực tiếp, phân bổ 1 lần, kế toán hạchtoán:a Nợ TK 142 / Có TK 153 b Nợ TK 242 / Có TK 153c Nợ TK 621 / Có TK 153

d Nợ TK 627 / Có TK 15313 Khi xuất NVL đưa đi góp vốn vào công ty liên doanh, liên kết, khoản chênhlệch do giá đánh giá lại khi đưa đi góp vốn nhỏ hơn giá trị NVL ghi sổ, kế toánhạch toán vào tài khoản:a Có TK 711 b Có TK 515c Nợ TK 811d Nợ TK 63514 Mua NVL với giá mua 10.000.000đ, thuế GTGT 10%, chưa thanh toán tiền,được hưởng chiết khấu thương mại 10% và khoản chiết khấu này trừ vào nợ phảitrả, kế toán hạch toán:

a Nợ TK 331: 1.000.000đ / Có TK 152: 1.000.000đ b NợTK331:1.100.000đ/CóTK152:1.100.000đc Nợ TK 331: 1.100.000đ / Có TK 515: 1.100.000đd Nợ TK 331: 1.100.000đ / Có TK 152: 1.000.000đ / Có TK 1331: 100.000đ15 Khi dùng tài sản cầm cố để thanh toán nợ vay, khoản chênh lệch do giá thực tếtại thời điểm thanh toán nhỏ hơn giá trị tài sản đã ghi sổ khi đem cầm cố thì ghi vàtài khoản:a Có TK 711 b Có TK 515c Nợ TK 811d Nợ TK 635

16 Cuối tháng, khi kiểm kê nguyên vật liệu phát hiện nguyên vật liệu trong khothiếu so với sổ sách, kế toán phản ánh giá trị nguyên vật liệu thiếu:a Nợ TK 1381 / Có TK 152 b Nợ TK 152 / Có TK 1381c Nợ TK 152 / Có TK 3381d Nợ TK 3381 / Có TK 15217 Cuối tháng, khi kiểm kê nguyên vật liệu phát hiện nguyên vật liệu trong khothừa so với sổ sách, kế toán phản ánh giá trị nguyên vật liệu thiếu:a Nợ TK 1381 / Có TK 152 b Nợ TK 152 / Có TK 1381c Nợ TK 152 / Có TK 3381

d Nợ TK 3381 / Có TK 15218 Khi kiểm kê nguyên vật liệu phát hiện nguyên vật liệu trong kho thiếu so vớisổ sách, phần thiếu hụt tính vào chi phí doanh nghiệp được kế toán hạch toán vàotài khoản:a Nợ TK 627 / Có TK 152 b Nợ TK 627 / Có TK 1381c Nợ TK 632 / Có TK 152d Nợ TK 632 / Có TK 1381

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 11/18

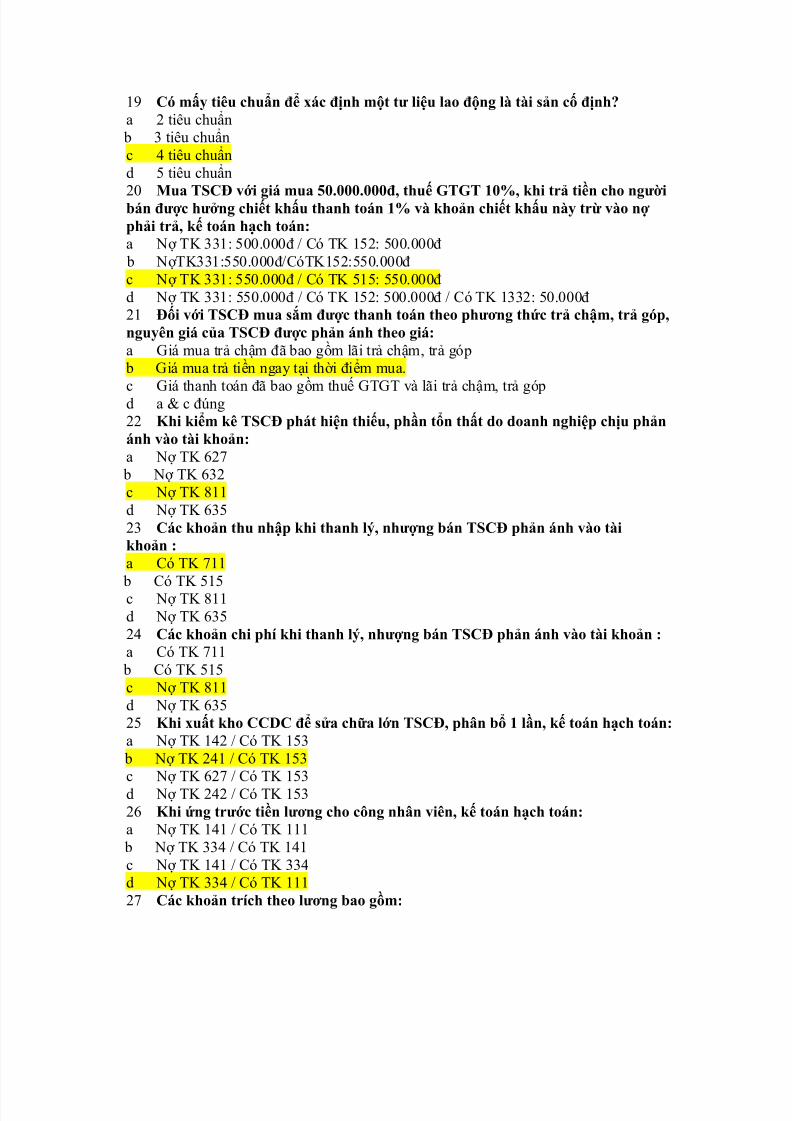

19 Có mấy tiêu chuẩn để xác định một tư liệu lao động là tài sản cố định?a 2 tiêu chuẩn b 3 tiêu chuẩnc 4 tiêu chuẩnd 5 tiêu chuẩn

20 Mua TSCĐ với giá mua 50.000.000đ, thuế GTGT 10%, khi trả tiền cho ngườibán được hưởng chiết khấu thanh toán 1% và khoản chiết khấu này trừ vào nợ phải trả, kế toán hạch toán:a Nợ TK 331: 500.000đ / Có TK 152: 500.000đ b NợTK331:550.000đ/CóTK152:550.000đc Nợ TK 331: 550.000đ / Có TK 515: 550.000đd Nợ TK 331: 550.000đ / Có TK 152: 500.000đ / Có TK 1332: 50.000đ21 Đối với TSCĐ mua sắm được thanh toán theo phương thức trả chậm, trả góp,nguyên giá của TSCĐ được phản ánh theo giá:a Giá mua trả chậm đã bao gồm lãi trả chậm, trả góp b Giá mua trả tiền ngay tại thời điểm mua.

c Giá thanh toán đã bao gồm thuế GTGT và lãi trả chậm, trả gópd a & c đúng22 Khi kiểm kê TSCĐ phát hiện thiếu, phần tổn thất do doanh nghiệp chịu phảnánh vào tài khoản:a Nợ TK 627 b Nợ TK 632c Nợ TK 811d Nợ TK 63523 Các khoản thu nhập khi thanh lý, nhượng bán TSCĐ phản ánh vào tàikhoản :a Có TK 711

b Có TK 515c Nợ TK 811d Nợ TK 63524 Các khoản chi phí khi thanh lý, nhượng bán TSCĐ phản ánh vào tài khoản :a Có TK 711 b Có TK 515c Nợ TK 811d Nợ TK 63525 Khi xuất kho CCDC để sửa chữa lớn TSCĐ, phân bổ 1 lần, kế toán hạch toán:a Nợ TK 142 / Có TK 153 b Nợ TK 241 / Có TK 153

c Nợ TK 627 / Có TK 153d Nợ TK 242 / Có TK 15326 Khi ứng trước tiền lương cho công nhân viên, kế toán hạch toán:a Nợ TK 141 / Có TK 111 b Nợ TK 334 / Có TK 141c Nợ TK 141 / Có TK 334d Nợ TK 334 / Có TK 11127 Các khoản trích theo lương bao gồm:

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 12/18

a BHXH, BHYT, KPCĐ. b BHXH, BHYT, KPCĐ, Thuế thu nhập cá nhân.c BHXH, BHYT, KPCĐ, Bảo hiểm thất nghiệp.d BHXH, BHYT, KPCĐ, Bảo hiểm thất nghiệp, Thuế thu nhập cá nhân28 Trích các khoản trích theo lương tính vào chi phí của doanh nghiệp theo tỷ lệ:

a BHXH 16%, BHYT 3%, KPCĐ 1%. b BHXH 16%, BHYT 3%, KPCĐ 1%, Bảo hiểm thất nghiệp 1%.c BHXH 16%, BHYT 3%, KPCĐ 2%, Bảo hiểm thất nghiệp1%.d BHXH 16%, BHYT 2%, KPCĐ 2%, Bảo hiểm thất nghiệp 1%.29 Khi tính tiền bảo hiểm xã hội (ốm đau, thai sản, tai nạn, …) phải trả cho côngnhân, kế toán hạch toán:a Nợ TK 334 / Có TK 338 b Nợ TK 622 / Có TK 338c Nợ TK 338 / Có TK 334d Nợ TK 622 / Có TK 33430 Các tiêu chuẩn để xác định một tư liệu lao động là tài sản cố định?

a Chắc chắn thu được lợi ích kinh tế trong tương lai, có thời gian sử dụng trên 1 năm,có giá trị từ 10 triệu đồng trở lên. b Chắc chắn thu được lợi ích kinh tế trong tương lai, có thời gian sử dụng từ 1 nămtrở lên, có giá trị từ 10 triệu đồng trở lên.c Chắc chắn thu được lợi ích kinh tế trong tương lai, nguyên giá tài sản phải đượcxác định một cách đáng tin cậy, có thời gian sử dụng từ 1 năm trở lên, có giá trị từ 10triệu đồng trở lên.d Chắc chắn thu được lợi ích kinh tế trong tương lai, nguyên giá tài sản phải đượcxác định một cách đáng tin cậy, có thời gian sử dụng trên 1 năm, có giá trị trên 10 triệuđồng.31 Phần lãi trả chậm khi mua TSCĐ theo phương thức trả chậm, trả góp hạch

toán và tài khoản:a Nợ TK 211 b Nợ TK 242c Nợ TK 635d Nợ TK 81132 Kết cấu của tài khoản 214 – Hao mòn TSCĐ:a Bên Nợ: Giá trị hao mòn TSCĐ tăng do trích khấu hao TSCĐ. b Bên Có: Giá trị hao mòn TSCĐ tăng do trích khấu hao TSCĐ.c Số dư bên Nợ: Giá trị hao mòn lũy kế của TSCĐ hiện có của đơn vịd a & c đúng34 Khi thanh toán tiền bảo hiểm xã hội (ốm đau, thai sản, tai nạn, …) cho công

nhân, kế toán hạch toán:a Nợ TK 338 / Có TK 334 b Nợ TK 338 / Có TK 111, 112c Nợ TK 334 / Có TK 111, 112d Nợ TK 334 / Có TK 33835 Tính tiền lương nghỉ phép thực tế của công nhân, kế toán hạch toán:a Nợ TK 622 / Có TK 334 b Nợ TK 622 / Có TK 335

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 13/18

c Nợ TK 335 / Có TK 334d Nợ TK 335 / Có TK 62236 Khi bán hàng trả chậm, trả góp, tiền lãi bán hàng trả chậm, trả góp hạch toánvào tài khoản:a Nợ TK 242

b Nợ TK 635c Có TK 3387d Có TK 51537 Khi bán hàng trả chậm, trả góp, định kỳ ghi nhận doanh thu doanh thu tiềnlãi bán hàng trả chậm, trả góp, ghi:a Nợ TK 242 / Có TK 515 b Nợ TK 635 / Có TK 242c Nợ TK 635 / Có TK 3387d Nợ TK 3387 / Có TK 51538 Phản ánh khoản chiết khấu thương mại (hàng hóa bán ra có thuế GTGT đượckhấu trừ) trừ vào nợ phải thu của khách hàng, kế toán ghi:

a Nợ TK 131 / Có TK 521 / Có TK 3331 b Nợ TK 131 / Có TK 521c Nợ TK 521 / Nợ TK 3331 / Có TK 131d Nợ TK 521 / Có TK 13139 Phản ánh khoản chiết khấu thương mại (hàng hóa bán ra có thuế GTGT đượckhấu trừ) trừ vào nợ phải thu của khách hàng, kế toán ghi:a Nợ TK 521 / Nợ TK 3331 / Có TK 131 b Nợ TK 531 / Nợ TK 3331 / Có TK 131c Nợ TK 532 / Nợ TK 3331 / Có TK 131d Không có câu nào đúng40 Khoản giảm giá cho khách hàng tính trừ vào nợ phải thu của khách hàng

(hàng hóa bán ra chịu thuế GTGT khấu trừ), kế toán ghi:a Nợ TK 521 / Nợ TK 3331 / Có TK 131 b Nợ TK 531 / Nợ TK 3331 / Có TK 131c Nợ TK 532 / Nợ TK 3331 / Có TK 131d Không có câu nào đúng41 Khoản giảm giá cho khách hàng tính trừ vào nợ phải thu của khách hàng(hàng hóa bán ra chịu thuế GTGT khấu trừ), kế toán ghi:a Nợ TK 531 / Nợ TK 3331 / Có TK 131 b Nợ TK 131 / Có TK 531 / Có TK 3331c Nợ TK 532 / Nợ TK 3331 / Có TK 131d Nợ TK 131 / Có TK 532 / Có TK 3331

42 Phản ánh giá trị hàng hóa bị trả lại và trừ vào nợ phải thu của khách hàng(hàng hóa bán ra chịu thuế GTGT khấu trừ), kế toán ghi:a Nợ TK 531 / Nợ TK 3331 / Có TK 131 b Nợ TK 131 / Có TK 531 / Có TK 3331c Nợ TK 532 / Nợ TK 3331 / Có TK 131d Nợ TK 131 / Có TK 532 / Có TK 333143 Chiết khấu thanh toán cho khách hàng và trừ vào nợ phải thu của khách hàng(hàng hóa bán ra chịu thuế GTGT khấu trừ), kế toán ghi:

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 14/18

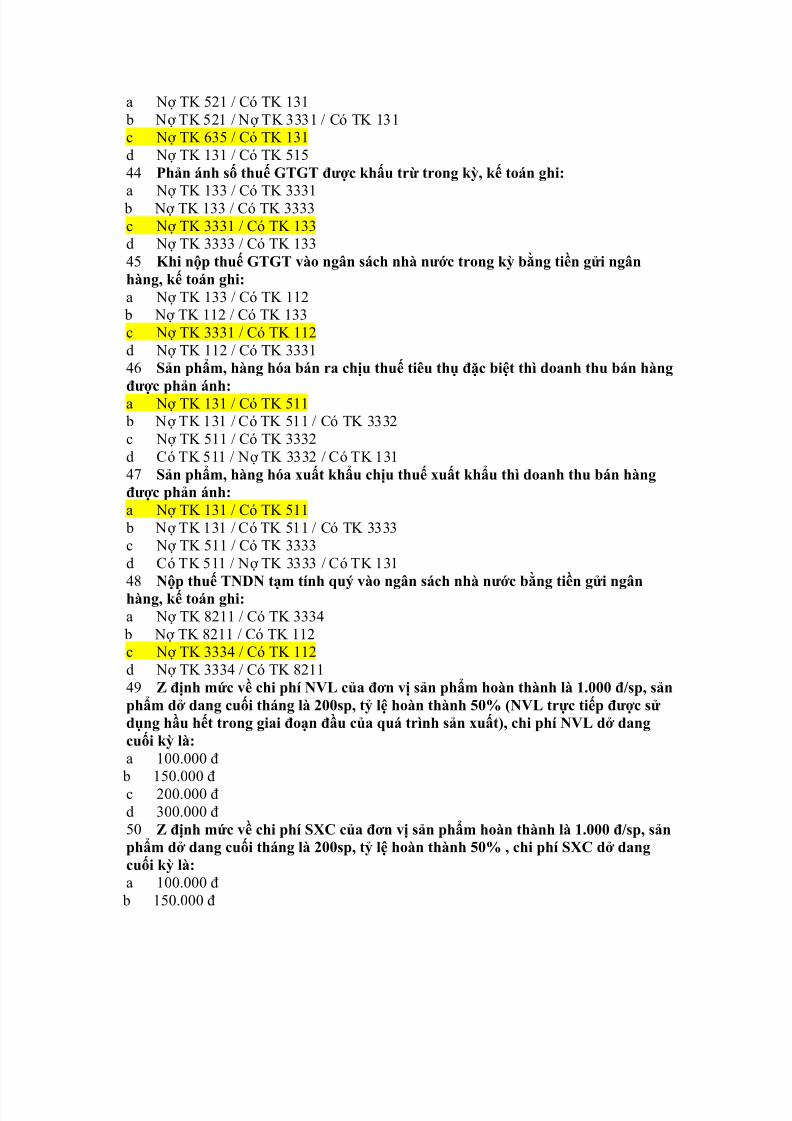

a Nợ TK 521 / Có TK 131 b Nợ TK 521 / Nợ TK 3331 / Có TK 131c Nợ TK 635 / Có TK 131d Nợ TK 131 / Có TK 51544 Phản ánh số thuế GTGT được khấu trừ trong kỳ, kế toán ghi:

a Nợ TK 133 / Có TK 3331 b Nợ TK 133 / Có TK 3333c Nợ TK 3331 / Có TK 133d Nợ TK 3333 / Có TK 13345 Khi nộp thuế GTGT vào ngân sách nhà nước trong kỳ bằng tiền gửi ngânhàng, kế toán ghi:a Nợ TK 133 / Có TK 112 b Nợ TK 112 / Có TK 133c Nợ TK 3331 / Có TK 112d Nợ TK 112 / Có TK 333146 Sản phẩm, hàng hóa bán ra chịu thuế tiêu thụ đặc biệt thì doanh thu bán hàng

được phản ánh:a Nợ TK 131 / Có TK 511 b Nợ TK 131 / Có TK 511 / Có TK 3332c Nợ TK 511 / Có TK 3332d Có TK 511 / Nợ TK 3332 / Có TK 13147 Sản phẩm, hàng hóa xuất khẩu chịu thuế xuất khẩu thì doanh thu bán hàngđược phản ánh:a Nợ TK 131 / Có TK 511 b Nợ TK 131 / Có TK 511 / Có TK 3333c Nợ TK 511 / Có TK 3333d Có TK 511 / Nợ TK 3333 / Có TK 131

48 Nộp thuế TNDN tạm tính quý vào ngân sách nhà nước bằng tiền gửi ngânhàng, kế toán ghi:a Nợ TK 8211 / Có TK 3334 b Nợ TK 8211 / Có TK 112c Nợ TK 3334 / Có TK 112d Nợ TK 3334 / Có TK 821149 Z định mức về chi phí NVL của đơn vị sản phẩm hoàn thành là 1.000 đ/sp, sảnphẩm dở dang cuối tháng là 200sp, tỷ lệ hoàn thành 50% (NVL trực tiếp được sử dụng hầu hết trong giai đoạn đầu của quá trình sản xuất), chi phí NVL dở dangcuối kỳ là:a 100.000 đ

b 150.000 đc 200.000 đd 300.000 đ50 Z định mức về chi phí SXC của đơn vị sản phẩm hoàn thành là 1.000 đ/sp, sảnphẩm dở dang cuối tháng là 200sp, tỷ lệ hoàn thành 50% , chi phí SXC dở dangcuối kỳ là:a 100.000 đ b 150.000 đ

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 15/18

c 200.000 đd 300.000 đ

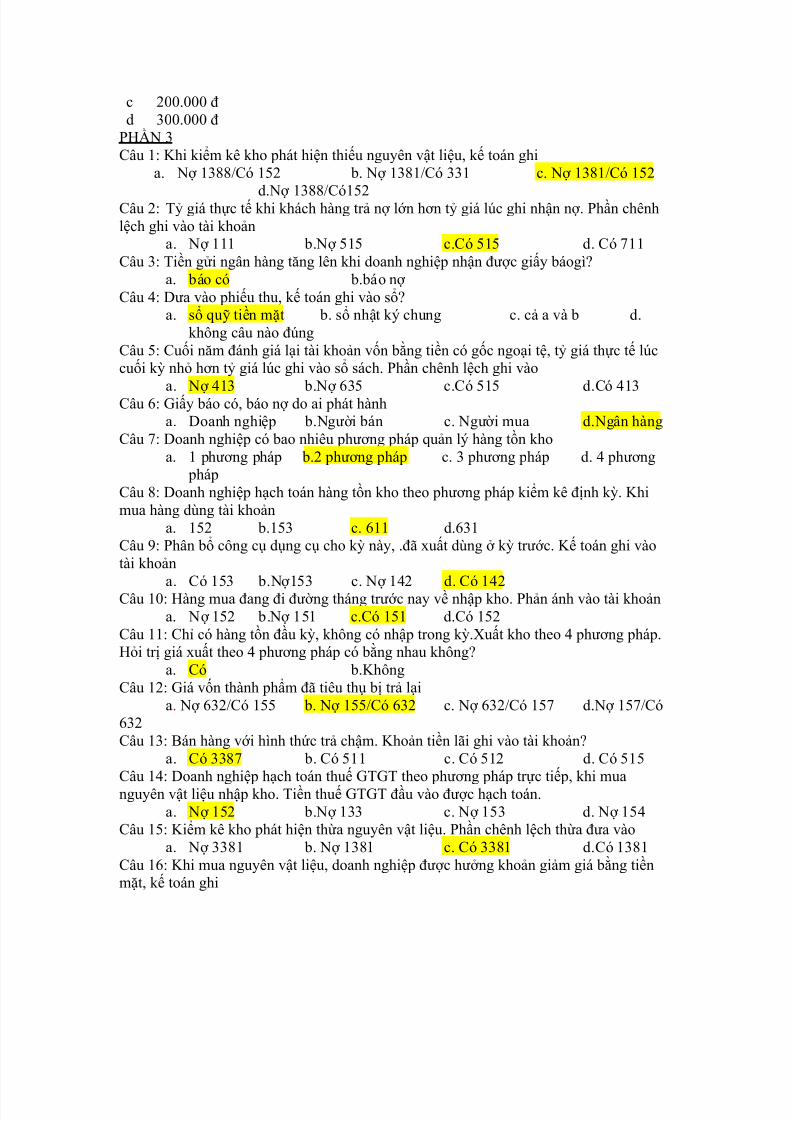

PHẦN 3Câu 1: Khi kiểm kê kho phát hiện thiếu nguyên vật liệu, kế toán ghi

a. Nợ 1388/Có 152 b. Nợ 1381/Có 331 c. Nợ 1381/Có 152

d.Nợ 1388/Có152Câu 2: Tỷ giá thực tế khi khách hàng trả nợ lớn hơn tỷ giá lúc ghi nhận nợ. Phần chênhlệch ghi vào tài khoản

a. Nợ 111 b.Nợ 515 c.Có 515 d. Có 711Câu 3: Tiền gửi ngân hàng tăng lên khi doanh nghiệp nhận được giấy báogì?

a. báo có b.báo nợ Câu 4: Dưa vào phiếu thu, kế toán ghi vào sổ?

a. sổ quỹ tiền mặt b. sổ nhật ký chung c. cả a và b d.không câu nào đúng

Câu 5: Cuối năm đánh giá lại tài khoản vốn bằng tiền có gốc ngoại tệ, tỷ giá thực tế lúccuối kỳ nhỏ hơn tỷ giá lúc ghi vào sổ sách. Phần chênh lệch ghi vào

a. Nợ 413 b.Nợ 635 c.Có 515 d.Có 413Câu 6: Giấy báo có, báo nợ do ai phát hànha. Doanh nghiệp b.Người bán c. Người mua d.Ngân hàng

Câu 7: Doanh nghiệp có bao nhiêu phương pháp quản lý hàng tồn khoa. 1 phương pháp b.2 phương pháp c. 3 phương pháp d. 4 phương

phápCâu 8: Doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ. Khimua hàng dùng tài khoản

a. 152 b.153 c. 611 d.631Câu 9: Phân bổ công cụ dụng cụ cho kỳ này, .đã xuất dùng ở kỳ trước. Kế toán ghi vàotài khoản

a. Có 153 b.Nợ153 c. Nợ 142 d. Có 142Câu 10: Hàng mua đang đi đường tháng trước nay về nhập kho. Phản ánh vào tài khoảna. Nợ 152 b.Nợ 151 c.Có 151 d.Có 152

Câu 11: Chỉ có hàng tồn đầu kỳ, không có nhập trong kỳ.Xuất kho theo 4 phương pháp.Hỏi trị giá xuất theo 4 phương pháp có bằng nhau không?

a. Có b.KhôngCâu 12: Giá vốn thành phẩm đã tiêu thụ bị trả lại

a. Nợ 632/Có 155 b. Nợ 155/Có 632 c. Nợ 632/Có 157 d.Nợ 157/Có632Câu 13: Bán hàng với hình thức trả chậm. Khoản tiền lãi ghi vào tài khoản?

a. Có 3387 b. Có 511 c. Có 512 d. Có 515

Câu 14: Doanh nghiệp hạch toán thuế GTGT theo phương pháp trực tiếp, khi muanguyên vật liệu nhập kho. Tiền thuế GTGT đầu vào được hạch toán.a. Nợ 152 b.Nợ 133 c. Nợ 153 d. Nợ 154

Câu 15: Kiểm kê kho phát hiện thừa nguyên vật liệu. Phần chênh lệch thừa đưa vàoa. Nợ 3381 b. Nợ 1381 c. Có 3381 d.Có 1381

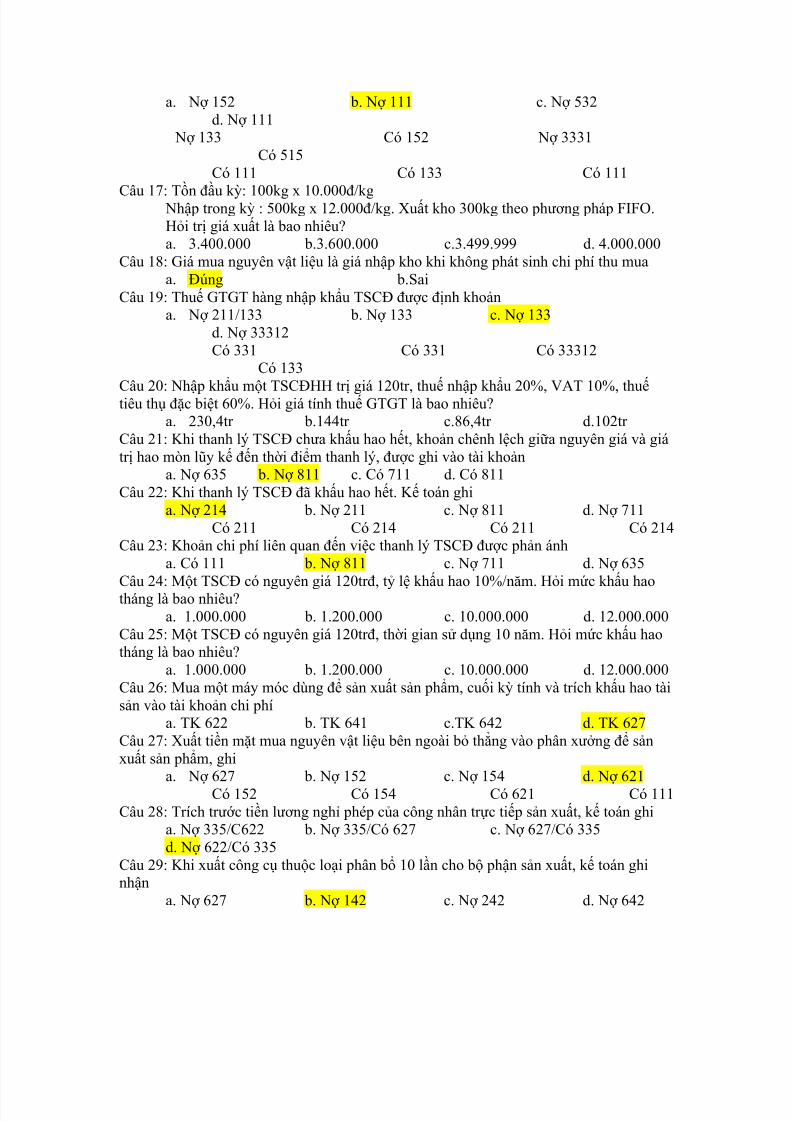

Câu 16: Khi mua nguyên vật liệu, doanh nghiệp được hưởng khoản giảm giá bằng tiềnmặt, kế toán ghi

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 16/18

a. Nợ 152 b. Nợ 111 c. Nợ 532d. Nợ 111

Nợ 133 Có 152 Nợ 3331Có 515

Có 111 Có 133 Có 111

Câu 17: Tồn đầu kỳ: 100kg x 10.000đ/kg Nhập trong kỳ : 500kg x 12.000đ/kg. Xuất kho 300kg theo phương pháp FIFO.Hỏi trị giá xuất là bao nhiêu?a. 3.400.000 b.3.600.000 c.3.499.999 d. 4.000.000

Câu 18: Giá mua nguyên vật liệu là giá nhập kho khi không phát sinh chi phí thu muaa. Đúng b.Sai

Câu 19: Thuế GTGT hàng nhập khẩu TSCĐ được định khoảna. Nợ 211/133 b. Nợ 133 c. Nợ 133

d. Nợ 33312Có 331 Có 331 Có 33312

Có 133

Câu 20: Nhập khẩu một TSCĐHH trị giá 120tr, thuế nhập khẩu 20%, VAT 10%, thuếtiêu thụ đặc biệt 60%. Hỏi giá tính thuế GTGT là bao nhiêu?a. 230,4tr b.144tr c.86,4tr d.102tr

Câu 21: Khi thanh lý TSCĐ chưa khấu hao hết, khoản chênh lệch giữa nguyên giá và giátrị hao mòn lũy kế đến thời điểm thanh lý, được ghi vào tài khoản

a. Nợ 635 b. Nợ 811 c. Có 711 d. Có 811Câu 22: Khi thanh lý TSCĐ đã khấu hao hết. Kế toán ghi

a. Nợ 214 b. Nợ 211 c. Nợ 811 d. Nợ 711Có 211 Có 214 Có 211 Có 214

Câu 23: Khoản chi phí liên quan đến việc thanh lý TSCĐ được phản ánha. Có 111 b. Nợ 811 c. Nợ 711 d. Nợ 635

Câu 24: Một TSCĐ có nguyên giá 120trđ, tỷ lệ khấu hao 10%/năm. Hỏi mức khấu haotháng là bao nhiêu?a. 1.000.000 b. 1.200.000 c. 10.000.000 d. 12.000.000

Câu 25: Một TSCĐ có nguyên giá 120trđ, thời gian sử dụng 10 năm. Hỏi mức khấu haotháng là bao nhiêu?

a. 1.000.000 b. 1.200.000 c. 10.000.000 d. 12.000.000Câu 26: Mua một máy móc dùng để sản xuất sản phẩm, cuối kỳ tính và trích khấu hao tàisản vào tài khoản chi phí

a. TK 622 b. TK 641 c.TK 642 d. TK 627Câu 27: Xuất tiền mặt mua nguyên vật liệu bên ngoài bỏ thẳng vào phân xưởng để sảnxuất sản phẩm, ghi

a. Nợ 627 b. Nợ 152 c. Nợ 154 d. Nợ 621Có 152 Có 154 Có 621 Có 111Câu 28: Trích trước tiền lương nghỉ phép của công nhân trực tiếp sản xuất, kế toán ghi

a. Nợ 335/C622 b. Nợ 335/Có 627 c. Nợ 627/Có 335d. Nợ 622/Có 335

Câu 29: Khi xuất công cụ thuộc loại phân bổ 10 lần cho bộ phận sản xuất, kế toán ghinhận

a. Nợ 627 b. Nợ 142 c. Nợ 242 d. Nợ 642

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 17/18

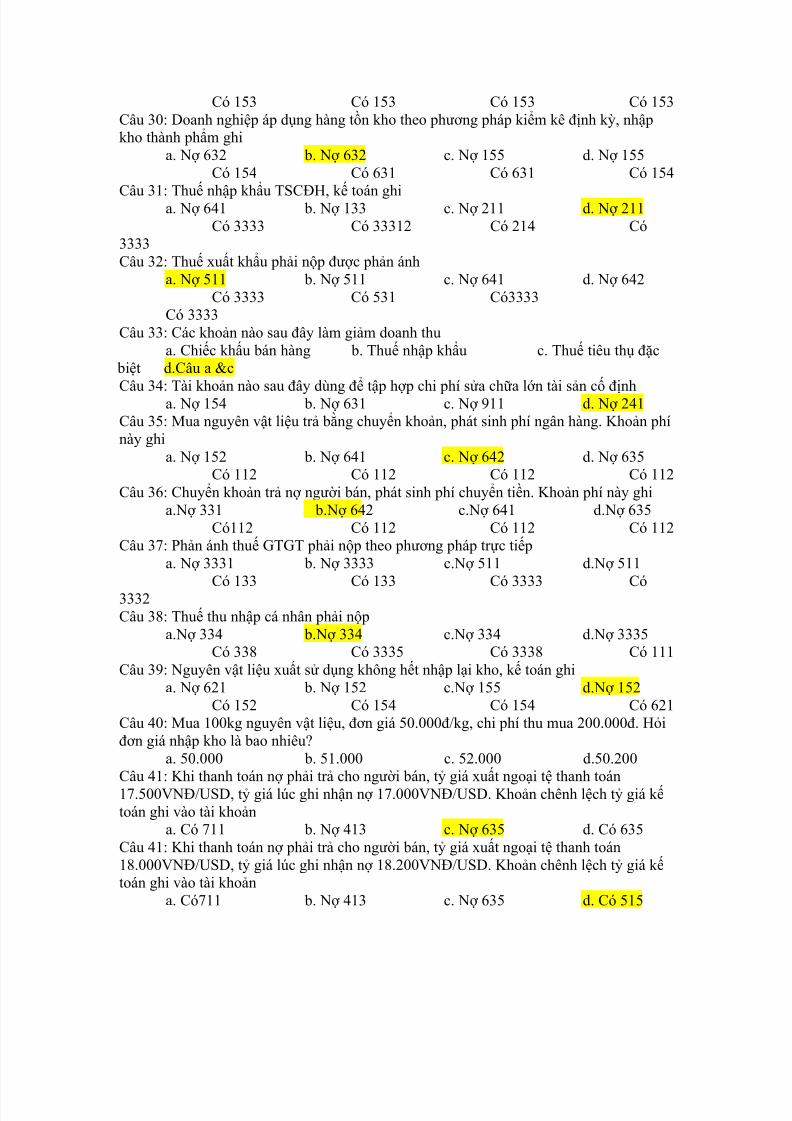

Có 153 Có 153 Có 153 Có 153Câu 30: Doanh nghiệp áp dụng hàng tồn kho theo phương pháp kiểm kê định kỳ, nhậpkho thành phẩm ghi

a. Nợ 632 b. Nợ 632 c. Nợ 155 d. Nợ 155Có 154 Có 631 Có 631 Có 154

Câu 31: Thuế nhập khẩu TSCĐH, kế toán ghia. Nợ 641 b. Nợ 133 c. Nợ 211 d. Nợ 211Có 3333 Có 33312 Có 214 Có

3333Câu 32: Thuế xuất khẩu phải nộp được phản ánh

a. Nợ 511 b. Nợ 511 c. Nợ 641 d. Nợ 642Có 3333 Có 531 Có3333

Có 3333Câu 33: Các khoản nào sau đây làm giảm doanh thu

a. Chiếc khấu bán hàng b. Thuế nhập khẩu c. Thuế tiêu thụ đặc biệt d.Câu a &c

Câu 34: Tài khoản nào sau đây dùng để tập hợp chi phí sửa chữa lớn tài sản cố địnha. Nợ 154 b. Nợ 631 c. Nợ 911 d. Nợ 241Câu 35: Mua nguyên vật liệu trả bằng chuyển khoản, phát sinh phí ngân hàng. Khoản phínày ghi

a. Nợ 152 b. Nợ 641 c. Nợ 642 d. Nợ 635Có 112 Có 112 Có 112 Có 112

Câu 36: Chuyển khoản trả nợ người bán, phát sinh phí chuyển tiền. Khoản phí này ghia.Nợ 331 b.Nợ 642 c.Nợ 641 d.Nợ 635

Có112 Có 112 Có 112 Có 112Câu 37: Phản ánh thuế GTGT phải nộp theo phương pháp trực tiếp

a. Nợ 3331 b. Nợ 3333 c.Nợ 511 d.Nợ 511

Có 133 Có 133 Có 3333 Có3332Câu 38: Thuế thu nhập cá nhân phải nộp

a.Nợ 334 b.Nợ 334 c.Nợ 334 d.Nợ 3335Có 338 Có 3335 Có 3338 Có 111

Câu 39: Nguyên vật liệu xuất sử dụng không hết nhập lại kho, kế toán ghia. Nợ 621 b. Nợ 152 c.Nợ 155 d.Nợ 152

Có 152 Có 154 Có 154 Có 621Câu 40: Mua 100kg nguyên vật liệu, đơn giá 50.000đ/kg, chi phí thu mua 200.000đ. Hỏiđơn giá nhập kho là bao nhiêu?

a. 50.000 b. 51.000 c. 52.000 d.50.200

Câu 41: Khi thanh toán nợ phải trả cho người bán, tỷ giá xuất ngoại tệ thanh toán17.500VNĐ/USD, tỷ giá lúc ghi nhận nợ 17.000VNĐ/USD. Khoản chênh lệch tỷ giá kếtoán ghi vào tài khoản

a. Có 711 b. Nợ 413 c. Nợ 635 d. Có 635Câu 41: Khi thanh toán nợ phải trả cho người bán, tỷ giá xuất ngoại tệ thanh toán18.000VNĐ/USD, tỷ giá lúc ghi nhận nợ 18.200VNĐ/USD. Khoản chênh lệch tỷ giá kếtoán ghi vào tài khoản

a. Có711 b. Nợ 413 c. Nợ 635 d. Có 515

5/10/2018 Dap an Trac Nghiem KTTC - slidepdf.com

http://slidepdf.com/reader/full/dap-an-trac-nghiem-kttc 18/18

Câu 42: Cuối kỳ kết chuyển lỗ phát sinh kế toán ghia. Nợ 421/Có911 b. Nợ 911/Có 421 c. Nợ 421/Có 511 d. Nợ 511/Có

421Câu 43: Phí hoa hồng trả cho đại lý bằng tiền mặt

a. Nợ 642/Có111 b. Nợ 511/Có 521 c. Nợ 641/Có 112 d. Nợ 641/Có

111Câu 44: Phí vận chuyển nguyên vật liệu được người bán trả hộa. Nợ 152/Có3388 b. Nợ 152/Có 331 c. Nợ 152/Có 111 d. Nợ 152/Có

112Câu 45: Thuế GTGT của hàng bán trả góp được tính trên doanh thu trả ngay một lầncộng với tiền lãi trả góp

a. Đúng b. SaiCâu 46: Khi nâng cấp tài sản cố định do sửa chữa lớn hoàn thành, kế toán ghi

a. Nợ 211/Có 335 b. Nợ 211/Có 214 c. Nợ 211/Có 331d. Nợ 211/Có241

Câu 47: Giá thành trong doanh nghiệp sản xuất dùng để xuất kho thành phẩm

a. Đúng b. SaiCâu 48: Chi phí gì không thể trả bằng tiền mặta. Chi phí bán hàng b. Chi phí quản lý doanh nghiệp c. Chi phí tài chínhd. Chi phí khấu hao

Câu 49: Giá vốn hàng bán chính là giá xuất khoa. Đúng b. Sai

Câu 50: Kết chuyển khoản giảm giá hàng bán để xác định doanh thu thuầna. Nợ 511 /Có521 b. Nợ 511/Có 531 c. Nợ 511/Có 532 d. Nợ

511/Có911