de los insights a la acción - amai.org · en búsqueda de un mejor nivel de vida, el consumidor...

TRANSCRIPT

Confidential & Proprietary • Copyright © 2008 The Nielsen Company

De los Insights a la Acción

Congreso AMAI

Septiembre 9, 2008

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 2

En busca del insight

• Datos…datos….más datos: lo duro– Cuantitativos

– Trackings

– Paneles

– Información interna

• La observación inteligente: lo suave– Cualitativos

– La semiótica, la antropología, la psicología

• El arribo al descubrimiento– Un patrón, un nicho, un obstáculo

– Un cambio de paradigma

– La base de toda verdadera innovación

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 3

Un entorno que obliga a la revisión profunda de las estrategias

• Desaceleración económica mundial

• Aumento de precios en materias primas

y energía

• Un consumidor Latinoamericano con

bajos recursos y endeudado

• Alimentos absorbe la mayor proporción

del gasto como consecuencia de los

aumentos de precio

• Aumento en los precios al consumidor y

baja a la rentabilidad de los negocios

• Preocupación del consumidor por

mantener su fuente de ingreso y la

redistribución de su gasto

• Modifica el patrón del consumidor:– Racionaliza consumo

– Migrar hacia marcas más económicas

– Búsqueda de alternativas más convenientes

Los hechos… Las implicaciones…

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 4

La situación actual impacta directamente en lo que más le preocupa al consumidor

Fuente: Encuesta Nielsen Global On Line – Datos de LATAM Nov 2007

Mayor Preocupación ¿Qué le preocupa más en caso de crisis local?

ConflictoCiviles

InestabilidadPolítica

Huelga

Aumento tasasde interés

Desempleo 67%

Inflación 55%

EstabilidadLaboral

Economía

Crimen

Salud

CalentamientoGlobal

29%

20%

15%

11%

9%

37%

19%

16%

8%

Total Latinoamérica

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 5

49

58

53

29

30

28

21

14

Lavadora

Automática

Microondas

Celular

Computadora

En búsqueda de un mejor nivel de vida, el consumidor ha adquirido mayores deudas

52

107

Tarjeta de

Crédito

Crédito Personal

p/Consumo

Tarjeta de

Supermercado 25

30

73

29

28

Línea Blanca

Small Appliances

Computación/Telefonía

Fotografía

Juguetería

Fuente: Nielsen Colombia /Nielsen México/Nielsen Argentina

% Hogares

que

tienen…

Variación Anual en Ventas Valor

% de Clase

Media que

posee…

2000 2007

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 6

El consumidor se ve obligado a evaluar cómo distribuye su gasto en Alimentos, ante los gastos fijos que ha adquirido

Fuente: INEGI y Fuentes Oficiales de Colombia

Antes

Ahora% Gasto en (NSE Bajo)

Alimentos

Vivienda

41.4 34.6

28.3 10.3

Confidential & Proprietary

Copyright © 2007 The Nielsen Company2008 Page 7

Limpieza Bucal

Confidential & Proprietary

Copyright © 2007 The Nielsen Company2008 Page 8

Un cepillo dental con valor agregado

• Lanzado en Mayo 2006

• Lanzamiento soportado bajo un producto innovador y valor

agregado

– Limpiador de lengua y el interior de la cavidad bucal

– Limpieza total profunda de la boca

• Insight: El consumidor realizaba la limpieza

de lengua y mejillas con las mismas cerdas

que los dientes

Confidential & Proprietary

Copyright © 2007 The Nielsen Company2008 Page 9

Fuente: Nielsen Retail Index

La marca incrementa su participación de mercado gracias al lanzamiento

+ 3.2 pp SOM$ !!!

T. Mexico

Indice de Participación de Mercado

May / Jun 2008

100105

115 115

100105

114109

RY

'05

RY

'06

RY

'07

RY

'08

MJ

'05

JA SO ND JF

'06

MA MJ JA SO ND JF

'07

MA MJ JA SO ND JF

'08

MA MJ

T. Colgate Palmolive

Colgate 360

ColPal sin 360

Participación

Incremental

Confidential & Proprietary

Copyright © 2007 The Nielsen Company2008 Page 10

A pesar de pertenecer al segmento premium,

presentó items dentro del top 10

Fuente: Nielsen Scantrack

Dado los atributos percibidos por el consumidor, el precio no limitó su desarrollo

Item de precio alto dentro de cepillos manuales

*

$ 37.50 pesos

Confidential & Proprietary

Copyright © 2007 The Nielsen Company2008 Page 11

Fuente: Nielsen Retail Index

Un atributo fuerte, genera demanda del consumidor y aceptación en el canal tradicional

Índice de participación de Mercado

Farmacias

May / Jun 2008

100108

118

RY '06 RY '07 RY '08

T. Colgate Palmolive

Colgate 360

ColPal 360

6

18

29

5961

6365

6870

7274

71 72

MA

'06

MJ JA SO ND JF

'07

MA MJ JA SO ND JF

'08

MA MJ

Distribución ponderada

Farmacias

Confidential & Proprietary • Copyright © 2008 The Nielsen Company

Libre Enjuague

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 13

Suavizante libre enjuague

• Categoría subdesarrollada en el NSE bajo

• Hipótesis inicial podría suponer que el subdesarrollo

obedecía en gran medida a que era considerado un

articulo poco necesario

• Insight: Dentro del NSE Bajo existe una carencia de agua

potable, lo que obliga a un mayor cuidado de este líquido

• Libre enjuague elimina este factor y disminuye un paso

en el proceso

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 14

El lanzamiento del atributo “Sin Enjuague” potenció el crecimiento de la categoría

100111.1

128

146.2

170175.1

187.5

111.1

128 131.5118.7

112 110.6

0

20

40

60

80

100

120

140

160

180

200

2001 2002 2003 2004 2005 2006 2007

T. Suavizantes (Regular + Rinse Free) Suavizante Regular

Sales Index | Total Mexico | RY JJ

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 15

Suavizantes de tela | Penetración trimestral | T. Mexico | AJJ

26% Dist Num & 50%

Pond en tradicionales

Source: Nielsen HomeScan

El NSE Bajo aceptó la iniciativa al permitirles eliminar una etapa en el proceso de lavado

73.1 72.8 74.5 74.3 74.1 75.3 76.2 78.5 78.2 78.1 78.5 80.2 80.1 78.8

79.478.3 78.4

79.6 79.7 80.6 80.7 81.2 82.180.8 81.7

83.2 82.380.7

70.2 70.873.1 72.2 71.7

73.074.1

77.6 76.7 77.4 77.479.1 79.5

78.3

72.4

68.270.0 70.3 71.2 72.3

74.4 74.1 74.0 73.274.6

76.8 76.0 75.0

JM '03 AJ '03 JS '03 OD '03 JM '04 AJ '04 JS '04 OD '04 JM '05 AJ '05 JS '05 OD '05 JM '06 AJ '06

T. México Medio bajo Alto

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 16

El atributo continúa siendo apreciado por el consumidor

32.739.4

44.4

67.360.6

55.6

2006 2007 2008

Suavizantes libre enjuague Suavizantes Regulares

Importancia en ventas | Total Mexico | añó móvil FM 2008

Confidential & Proprietary • Copyright © 2008 The Nielsen Company

Cuidado de la salud

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 18

Source: Nielsen Media Research

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 19

Cuidado de la salud

• Ante las tendencias de obesidad mundiales, algunos

alimentos se ven afectados por una connotación negativa– Grasas saturadas

– Colesterol

• Insight: Transformar la percepción negativa del

consumidor por un atributo positivo

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 20

Percepción es realidad

Top Categorias

’06–’07

Factor que ayuda al crecimientoCrecimiento

Huevo 19% Posicionado como fuente económica y alternativa de proteina

Energy/Sports Drinks 19% Energy drinks a continuing popular category in developing markets

Ready To Drink Drinks 15% Milk included – prices rising; Teas – healthy benefits of green tea?

Probiotic Drinks 13% Marketed for internal health

Frozen Fruit 12% Private Label fueling much growth

Milk/Cream/Substitutes 12% Dairy prices rising

Baby/Infant Formula 12% Popular in some developing markets; “status” item?

Dairy/Dairy Sub Drinks 11% Soy/Rice drinks growing

Pasta/Noodles 11% Prices rising; strong growth in Private Label in some markets

Cooking Fats/Oils 10% Staple in developing markets

Las categorías con mayores crecimientos, practicidad y ¿saludable?

Healthy

!

Healthy!

Healthy!

Healthy!

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 21

% de Participación en la categoría

13.5

26.0

21 M

AY

´06

18 J

UN

´06

16 J

UL

´06

13 A

GO

´06

10 S

EP

´06

08 O

CT

´06

05 N

OV

´06

03 D

IC ´

06

31 D

IC ´

06

28 E

NE

´07

25 F

EB

´07

25 M

AR

´07

22 A

BR

´07

20 M

AY

´07

17 J

UN

´07

15 J

UL

´07

12 A

GO

´07

09 S

EP

´07

07 O

CT

´07

04 N

OV

´07

02 D

IC ´

07

30 D

IC ´

07

27 E

NE

´08

24 F

EB

´08

23 M

AR

´08

20 A

BR

´08

Marca "A"

Total NacionalNielsen Scanning 4 Sem acum al:

Aceites

46% Categoría

128% Marca “A”Crec:

Mejora el desempeño de la marca cuando se comunican los aspectos saludables

Confidential & Proprietary • Copyright © 2008 The Nielsen Company

La mujer moderna urbana:

Entre el stress y la libertad

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 23

Fuente: Annuaire Statistique AL et Caraïbes, CEPAL - % Economic Active population - 2005

La participación de la mujer en la fuerza laboral restringe el tiempo que dedica al hogar, demandando conveniencia

1990 2000 2005

71.5 72.1 72.3

39.4

60.6

Hombre Mujer

2005

% mujeres trabajando

1990 2000 2005

32.337.1

39.4

55% de las mujeres con hijos trabajan fuera de la casa en USA,

en Brazil, 42%.

% población económicamente activa

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 24

Categorías que ofrezcan practicidad presentan mayores oportunidades de desarrollo

3.4

30.4

19.8

10.9

Total

Canastos

Bebidas En

Polvo

Salsas

Caseras

Pure De

Tomate

-1.0

27.3

16.6

8.5

Total

Canastos

Comida

Preparada

Vegetal

Congelado

Carne

Congelada

3.1

15.5

13.1

9.5

Total Canasto

Refresco En

Polvo

Arroz

Empaquetado

Papillas Para

Bebe

Fuente: Nielsen Retail Index / Crec. 2008 vs. 2007

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 25

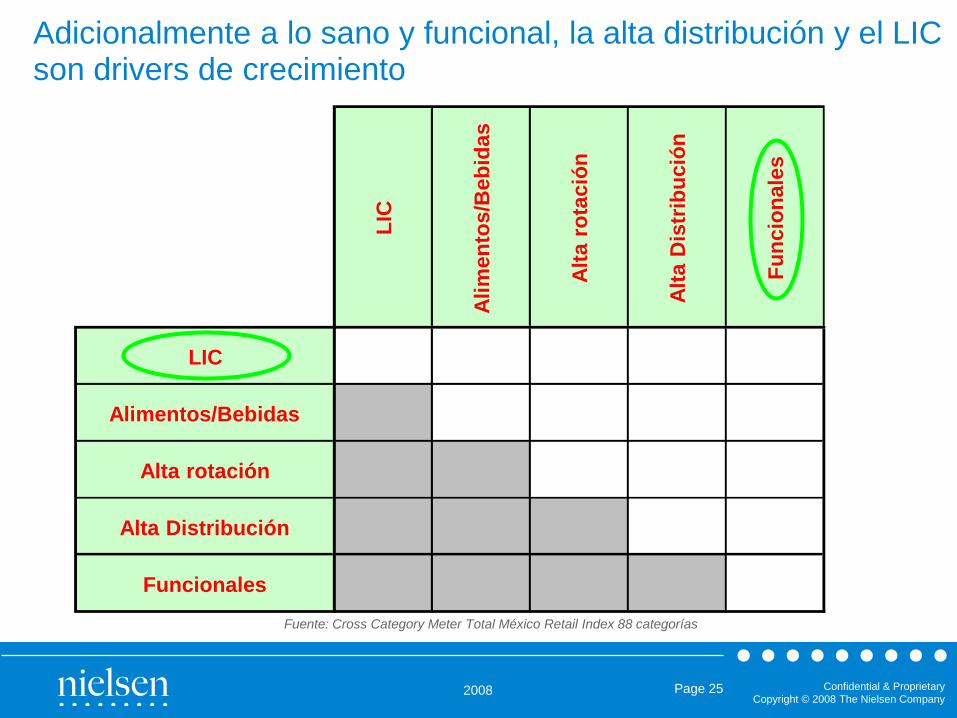

Adicionalmente a lo sano y funcional, la alta distribución y el LIC son drivers de crecimiento

LIC

Ali

men

tos/B

eb

idas

Alt

a r

ota

ció

n

Alt

a D

istr

ibu

ció

n

Fu

ncio

nale

s

LIC

Alimentos/Bebidas

Alta rotación

Alta Distribución

Funcionales

Fuente: Cross Category Meter Total México Retail Index 88 categorías

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 26

Adicionalmente a lo sano y funcional, la alta distribución y el LIC son drivers de crecimiento

17%

15%

16%

18%

LIC

Ali

men

tos/B

eb

idas

Alt

a r

ota

ció

n

Alt

a D

istr

ibu

ció

n

Fu

ncio

nale

s

LIC

Alimentos/Bebidas

Alta rotación

Alta Distribución

Funcionales 17%

Fuente: Cross Category Meter Total México Retail Index 88 categorías

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 27

Adicionalmente a lo sano y funcional, la alta distribución y el LIC son drivers de crecimiento

17%

15%

16%

18%

22% 19% 22% 17%

16% 26% 17%

21% 17%

26%

LIC

Ali

men

tos/B

eb

idas

Alt

a r

ota

ció

n

Alt

a D

istr

ibu

ció

n

Fu

ncio

nale

s

LIC

Alimentos/Bebidas

Alta rotación

Alta Distribución

Funcionales 17%

Fuente: Cross Category Meter Total México Retail Index 88 categorías

Confidential & Proprietary

Copyright © 2008 The Nielsen Company2008 Page 28

Reflexiones FinalesLos hechos…

• Los mercados de productos de consumo masivo se ven impactados en el corto plazo ante los incrementos de precio

• El consumidor, en busca de eficiencias que permitan mayor rendimiento de su ingreso, toma medidas al respecto… – Racionaliza categorías no prioritarias

– Migra hacia marcas baratas e impulsa marcas genéricas

– Busca tamaños convenientes

Las implicaciones…

• Para romper la dependencia del precio es necesario reorientar las estrategias alineándolas a las tendencias del consumidor:– Prevalecerá la preocupación por lo saludable

– La conveniencia será bien apreciada ante ritmos de vida más acelerados

– Beneficios adicionales en “artículos básicos” claves para la diferenciación frente al

consumidor

– Diálogo común entre el canal de distribución y su consumidor

– Productos orientados al “Low Income Consumer”

Confidential & Proprietary • Copyright © 2008 The Nielsen Company

Gracias