derivados lacteos

TRANSCRIPT

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE

APURIMAC

FACULTAD DE INGENIERIA

ESCUEL ACADEMICO PROFESIONAL DE INGENIERIA AGROINDUSTRIAL

PROYECTO:

INSTALACION DE UNA PLANTA DE PROCESAMINETO DE

PRODUCTOS LACTEOS EN EL DISTRITO DE CURAHUASI,

PROVINCIA DE ABANCAY, DEPARTAMENTO DE APURIMAC

DOCENTE : Ing. PAREDES QUIROZ Luis Ricardo

PRESENTADO POR :

AVALOS VALDERRAMA Jenny.............092053 FLORES ORIHUELA Roxana..................092064

ABANCAY - APURIMAC

2013

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

2

PROYECTO DE INVERSIÓN PRIVADA A NIVEL DE PERFIL

“INSTALACIÓN DE UNA PLANTA DE PROCESAMIENTO DE

PRODUCTOS LACTEOS EN EL DISTRITO DE CURAHUASI, PROVINCIA

ABANCAY, DEPARTAMENTO APURIMAC”

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

3

RESUMEN EJECUTIVO

Durante los últimos años la producción de la leche ha sufrido múltiples variaciones, por

falta de integración entre los agentes de su cadena productiva. Es así que en el último

quinquenio, el consumo per cápita de leche en el Perú fue de 45 lt/hab/año donde fue,

cifra que representa casi el 50 % de lo recomendable por la FAO (120lt/hab/año) y muy

inferior al consumo per cápita de leches en países del MERCOSUR la unión europea y

estados unidos.

La importancia de leche en polvo subsidiaba en sus países de origen, la que fue utilizada

por los programas sociales del estado, que afecto el desarrollo del sector de ganadería

lechera.

En relación a la población vacuna tenemos aproximadamente 4977504 cabezas de las

cuales son vacas en producción distribuidas en las principales cuencas lecheros de lima,

Arequipa y Cajamarca. Además entre los años del 2001 a 2007 se observa incremento en

la producción lechera del 13. 96% y 17.6% en las cuencas del centro y norte del Perú

respectivamente.

La producción de las cuencas lecheras de Arequipa, Cajamarca y lima se destina en más

del 80% a la gran industria, mientras que en los otros ámbitos del país la producción en

más del 90% se destina a la industria artesanal y al consumo humano directo.

En Abancay la mayor producción de leche es derivada a los programas sociales de los

gobiernos regionales y locales, también a la producción artesanal de productos lácteos.

La planta estará ubicada en el distrito de Curahuasi, ya que está considerada en el tercer

lugar de la producción de leche a nivel del distrito de Abancay, destinado al mercado de la

cuidad de Abancay por el mayor número de consumidores potenciales, por otro lado

también se cuenta con una buena cuenta de materia prima. La comercialización se

realizara a través de supermercados tiendas, bodegas, distribuidas en los distritos más

poblados de esta provincia.

La planta procesadora tiene una capacidad de 770.98 TM/año con una producción de 750

Lt/dia de la leche destinada a leche fresca, con una producción de 1000 Lt/dia destina a la

producción de quesos, la leche restante será destinada a la producción de yogurt 250

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

4

Lt/dia. Con una capacidad inicial de un 100% de su capacidad instalada desde el primer

año de su implementación.

La tecnología que se usara es la más adecuada según investigaciones y que alcanzan

rendimientos que sobrepasan el 90%, siguiendo el proceso de operaciones iniciales.

La inversión del proyecto asciende a S/. 450625.17 y comprende la inversión fija de S/.

269294.32 distribuida en inversión tangible S/. 258212.34 e intangibles S/. 11752.00 y el

capital de trabajo cuyo monto asciende a S/. 180660.84. La estructura de la inversión es

de 65% corresponde a las deudas asumidas y un 35% corresponde a los aportes propios.

Para el financiamiento se realizara un préstamo del Banco Continental.

La evaluación económica y financiera presenta los siguientes resultados a una tasa de

actualización de 13%:

RENTABILIDAD FINACIERA

VAN>0 TIR>KOP

S/. 238361.39 45%

Tanto la evolución económica como financiera indican la viabilidad del proyecto, al ser el

VANF mayor que cero y el TIRF mayor a los costos de capital, demostrando la

conveniencia del uso de capital de terceros para la inversión.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

5

CAPITULO I

I. ASPECTOS GENERALES

1.1. NOMBRE DEL PROYECTO

“INSTALACIÓN DE UNA PLANTA DE PROCESAMIENTO DE PRODUCTOS LACTEOS

EN EL DISTRITO DE CURAHUASI.”

1.2. UBICACIÓN GEOGRÁFICA

Distrito: Curahuasi.

Provincia: Abancay.

Departamento: Apurímac.

1.3. JUSTIFICACION DEL PROYECTO

El sector agropecuario del país actualmente está abandonado principalmente porque

carece de un apoyo económico efectivo para mejorar la producción y productividad y

fundamentalmente para darle un valor agregado. El presente estudio constituye una

propuesta para instalar e implementar una planta piloto de productos lácteos cuyo

estudio requerirá de la inversión de capitales privados o estatales que existen en la

región.

En la actualidad el consumo per cápita de leche en el Perú está muy por debajo de lo

establecido por organismos internacionales (150lt/año), sin embargo nuestra zona es una

zona de extrema pobreza tal como lo demuestra los reportes de la OMS. El estado está

promoviendo programas para prevenir o disminuir el índice de desnutrición incorporado

programas para prevenir o disminuir el índice de desnutrición incorporando programas

que puedan llegar a las comunidades con un producto alimenticio que alimente y apele

la situación de la desnutrición.

En la realidad en la región de Apurímac no existe un centro de producción de productos

lácteos que brinden un producto de calidad. existen zonas de excelente producción

lechera pero su sistema de tratamiento de acuerdo a lo exigido en el mercado y

programas sociales les hace imposible de poder brindar y entrar en un mercado exigente

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

6

de calidad. Es por ello que el presente proyecto trata de poder brindar un producto

para el mercado y los programas sociales del estado.

1.4. OBJETIVOS

OBJETIVOS GENERAL.

Elevar los niveles de producción, transformación y comercialización de leche y

derivados por parte de la población agropecuaria de ganado lechero del distrito de

Curahuasi, provincia de Abancay – departamento de Apurímac.

OBJETIVO ESPECÍFICO.

Mejorar el sistema de producción y comercialización de la leche y productos

lácteos en el distrito de Curahuasi.

Determinar la rentabilidad económica y financiera del proyecto de una planta

procesadora de productos lácteos en la localidad de Curahuasi.

1.5. ANTECEDENTES DEL PROYECTO

Un hecho que favoreció al sector de la ganadería lechera fue la reducción de la

importación de la leche en polvo entre los años de 1995- 2001 la cual se estima en un

50% las importaciones de leche en polvo descremada se incrementa de 72% al respecto

al año 2006, las importaciones de leche descremada en polvo muestran una tendencia

creciente desde año 2003, esto ha motivado políticas de sector para impulsar el

crecimiento de la ganadería atreves del ministerio de agricultura (MINAG) beneficiando a

los ganaderos a nivel nacional.

Se sabe que el 2006 la producción de leche fresca para consumo industrial creció

gracias a un esfuerzo entre ganaderos e industrias en mejorar su capacidad operativa,

con la ampliación de rutas de acopio de leche fresca.

La rentabilidad en ventas en la industria láctea se estima en 15% aunque depende

también del tipo del producto que se comercializa, pudiendo llegar a un 10%.

Los precios promedios han mostrado leves variaciones durante el periodo 2005- 2007, y

que a partir de julio de 2008 se incrementaron los precios de 0.916 nuevo soles por litro

que siguieron una tendencia alcista hasta llegar a 1.65 soles por litro en diciembre. En el

ámbito industrial la producción de leche pasteurizada registro el mayor crecimiento entre

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

7

año 2000-2008, con una tasa anual de 9.57%, mientras que la producción de leche

evaporada aumento 4.53%.

Por el otro lado el apoyo de las políticas del estado al sector lechero mediante

establecimiento de convenios y programas entre los productores, acopiadores e

industriales. El estado cumple una función promotora a través del ministerio de

agricultura para la formación de cadenas productoras y el desarrollo de programas

sociales como los desayunos escolares. También el ministerio de agricultura a través de

la dirección de la producción agraria de Abancay está promoviendo el desarrollo de

nuevas zonas lecheras como el caso de Tamburco, Huancarama, Curahuasi,

Pacobamba. Todos estos factores serán tomados en cuenta y manejados de tal manera

que la planta pueda sacar el mayor provecho posible.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

8

CAPITULO II

ESTUDIO DE MERCADO

2.1. ASPECTOS GENERALES

Del 100% de la producción nacional, la leche industrial representa alrededor del 57%, la

leche cruda el 30%, correspondiendo el resto a la leche consumo con 13%. Del total

de la oferta nacional, los tres destinos representan el 72% correspondiendo la diferencia

a la importación con 28%. Dentro del destino industrial, la mayor proporción de la

leche utilizada para la elaboración de leche evaporada.

La producción de leche en el Perú posee tres destinos:

1. Leche consumo (la que se utiliza para autoconsumo y terneraje).

2. Leche cruda (venta directa al poronguero).

3. Leche industrial (cuando se tiene un proceso de transformación por parte de la

industria láctea).

2.2. MATERIA PRIMA

2.2.1. LECHE FRESCA

DEFINICIÓN

La leche es el producto íntegro del ordeño completo e ininterrumpido de una hembra

lechera sana, bien alimentada y no fatigada. Ha de ser recogida higiénicamente y no debe

contener calostro.

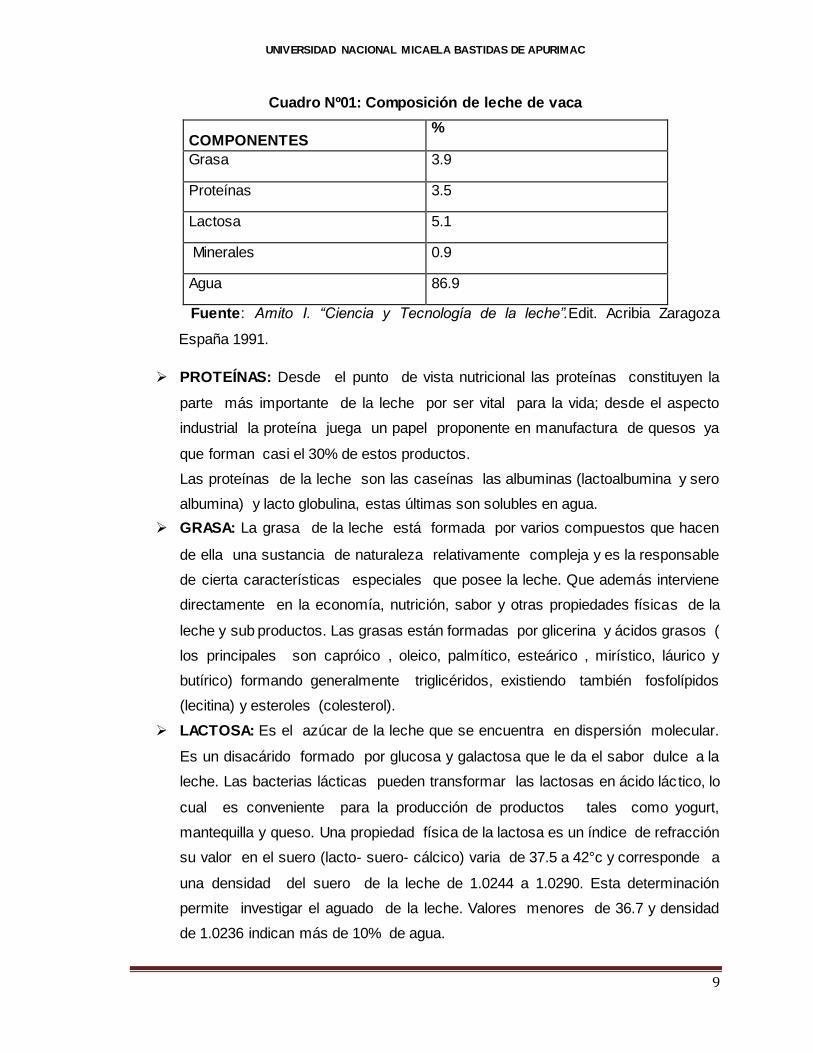

2.2.2. COMPOSICIÓN DE LA LECHE

La leche general es un sistema coloidal constituido por una solución acuosa de lactosa

(5%), sales 0.7%) y muchos otros componentes en disolución, en donde se encuentran

las proteínas (3.2%) en estado de suspensión y la grasa en estado de emulsión. El

extracto seco total de la leche es por término medio del 13.1% y el extracto seco

desgrasado del 9.2%.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

9

Cuadro Nº01: Composición de leche de vaca

COMPONENTES %

Grasa 3.9

Proteínas 3.5

Lactosa 5.1

Minerales 0.9

Agua 86.9

Fuente: Amito I. “Ciencia y Tecnología de la leche”.Edit. Acribia Zaragoza

España 1991.

PROTEÍNAS: Desde el punto de vista nutricional las proteínas constituyen la

parte más importante de la leche por ser vital para la vida; desde el aspecto

industrial la proteína juega un papel proponente en manufactura de quesos ya

que forman casi el 30% de estos productos.

Las proteínas de la leche son las caseínas las albuminas (lactoalbumina y sero

albumina) y lacto globulina, estas últimas son solubles en agua.

GRASA: La grasa de la leche está formada por varios compuestos que hacen

de ella una sustancia de naturaleza relativamente compleja y es la responsable

de cierta características especiales que posee la leche. Que además interviene

directamente en la economía, nutrición, sabor y otras propiedades físicas de la

leche y sub productos. Las grasas están formadas por glicerina y ácidos grasos (

los principales son capróico , oleico, palmítico, esteárico , mirístico, láurico y

butírico) formando generalmente triglicéridos, existiendo también fosfolípidos

(lecitina) y esteroles (colesterol).

LACTOSA: Es el azúcar de la leche que se encuentra en dispersión molecular.

Es un disacárido formado por glucosa y galactosa que le da el sabor dulce a la

leche. Las bacterias lácticas pueden transformar las lactosas en ácido láctico, lo

cual es conveniente para la producción de productos tales como yogurt,

mantequilla y queso. Una propiedad física de la lactosa es un índice de refracción

su valor en el suero (lacto- suero- cálcico) varia de 37.5 a 42°c y corresponde a

una densidad del suero de la leche de 1.0244 a 1.0290. Esta determinación

permite investigar el aguado de la leche. Valores menores de 36.7 y densidad

de 1.0236 indican más de 10% de agua.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

10

SALES MINERALES: Las sales minerales, o cenizas de la leche son cloruros,

fosfatos, carbonatos y citratos. Los minerales principales son calcio, sodio, potasio,

magnesio y hierro. El contenido de sales cálcicas es importante en la alimentación,

porque estas favorecen el crecimiento de los huesos. Además, las sales de calcio

tienen gran influencia en la coagulación de la leche cuando se elabora queso.

Sin embargo la pasteurización la leche, una parte de estas sales de calcio con

insolubles. Por esto se añade una cantidad de cloruro de calcio a la leche

pasteurizada destinada a la elaboración de queso.

AGUA: El contenido de agua en la leche puede variar de 79 a 90.5% pero

normalmente representa el 87% de la leche, esta agua contenida en la leche

es idéntica a cualquier otra agua y sirve como medio de solución y de

dispersión o suspensión para los otros integrantes. La leche contiene un nivel

relativamente alto de agua, lo que hace algunas personas duden de su valor

alimenticio . gracias a esta cantidad de agua la distribución de sus componentes

es bastante uniforme y permite que pequeñas cantidades de esta contenga

casi todos los nutrientes.

VITAMINAS: Las vitaminas A,D,E y K que son liposolubles se encuentran

íntegramente en la nata y en la mantequilla mientras que las vitaminas del

complejo B que son hidrosolubles quedan principalmente en la leche

desnatada. Las demás vitaminas se encuentran en la leche en escasa cantidad.

GASES DISUELTOS: Durante la ordeña se incorporan a la leche algunos

gases como CO2, O2 y N2 luego una parte de estos se desprenden formando

espuma. Durante el almacenamiento el contenido gaseoso disminuye.

ENZIMAS: En la leche cruda normalmente se encuentra la siguiente enzima:

LIPASA. Esta enzima hidroliza la grasa en glicerina y sus ácidos grasos. Los ácidos

provocan olores y sabores desagradables en la leche, en la crema y en la mantequilla.

Esta enzima se inactiva por una pasteurización a temperatura baja.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

11

2.2.3. CARACTERÍSTICAS ORGANOLÉPTICAS

ASPECTO: La leche fresca es de color blanco aporcelanada, presenta una cierta

coloración crema cuando es muy rica en grasa. La leche descremada o muy pobre

en contenido graso presenta un blanco con ligero tomo azulado.

OLOR: Cuando la leche es fresca casi no tiene un olor característico, pero

adquiere con mucha facilidad el aroma de los recipientes en los que se la guarda;

una pequeña acidificación ya le da un olor especial al igual que ciertos

contaminantes.

SABOR: La leche fresca tiene un sabor ligeramente dulce, dado por su contenido

de lactosa. Por contacto, puede adquirir fácilmente el sabor de hierbas.

2.2.4. PROPIEDADES FÍSICAS DE LA LECHE FRESCA

DENSIDAD: La densidad de la leche puede fluctuar entre 1.028 a 1.034 g/cm3 a

una temperatura de 15ºC; su variación con la temperatura es 0.0002 g/cm3 por

cada grado de temperatura.

La densidad de la leche varía entre los valores dados según sea la composición de la

leche, pues depende de la combinación de densidades de sus componentes, que son los

siguientes:

agua: 1.000 g/cm3.

Grasa 0.931 g/cm3.

Proteínas 1.346 g/cm3.

Lactosa 1.666 g/cm3.

Minerales 5.500 g/cm3.

La densidad mencionada (entre 1.028 y 1.034 g/cm3) es para una leche entera, pues la

leche descremada está por encima de esos valores (alrededor de 1.036 g/cm 3), mientras

que una leche aguada tendrá valores menores de 1.028 g/cm3.

PH DE LA LECHE: La leche es de característica cercana a la neutra. Su pH

puede variar entre 6.5 y 6.65.

Valores distintos de pH se producen por deficiente estado sanitario de la glándula

mamaria, por la cantidad de CO2 disuelto; por el desarrollo de microorganismos, que

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

12

desdoblan o convierten la lactosa en ácido láctico; o por la acción de microorganismos

alcalinizaste.

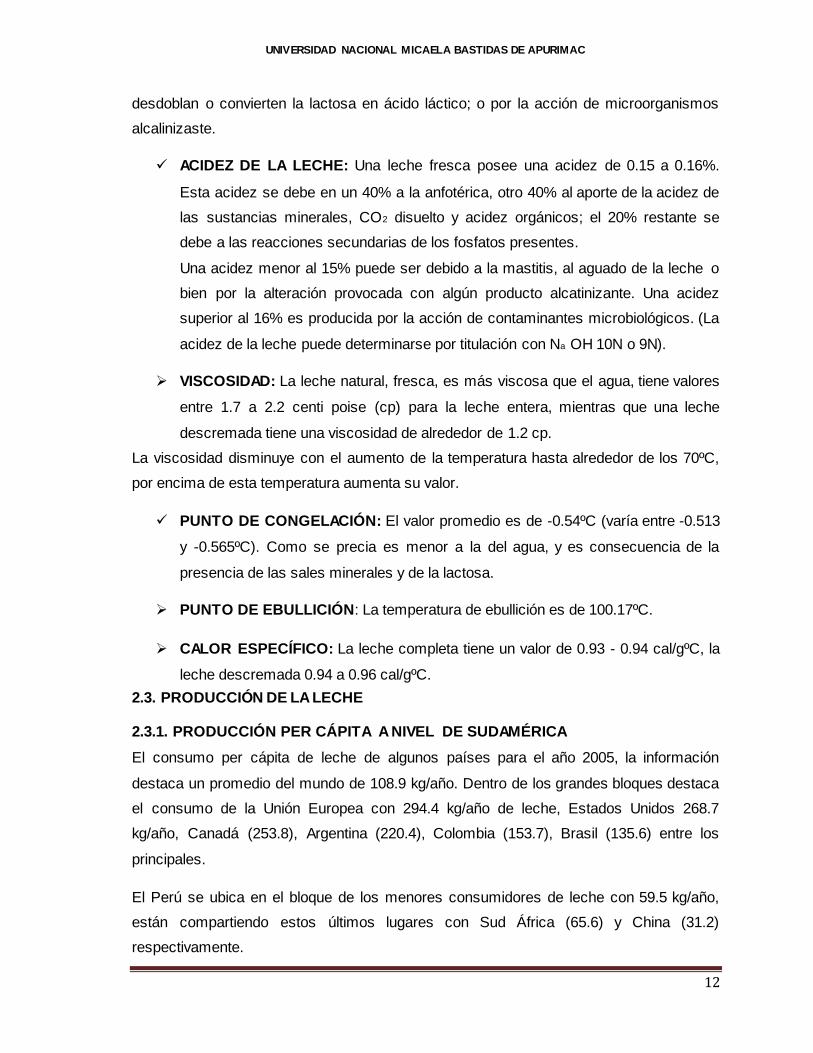

ACIDEZ DE LA LECHE: Una leche fresca posee una acidez de 0.15 a 0.16%.

Esta acidez se debe en un 40% a la anfotérica, otro 40% al aporte de la acidez de

las sustancias minerales, CO2 disuelto y acidez orgánicos; el 20% restante se

debe a las reacciones secundarias de los fosfatos presentes.

Una acidez menor al 15% puede ser debido a la mastitis, al aguado de la leche o

bien por la alteración provocada con algún producto alcatinizante. Una acidez

superior al 16% es producida por la acción de contaminantes microbiológicos. (La

acidez de la leche puede determinarse por titulación con Na OH 10N o 9N).

VISCOSIDAD: La leche natural, fresca, es más viscosa que el agua, tiene valores

entre 1.7 a 2.2 centi poise (cp) para la leche entera, mientras que una leche

descremada tiene una viscosidad de alrededor de 1.2 cp.

La viscosidad disminuye con el aumento de la temperatura hasta alrededor de los 70ºC,

por encima de esta temperatura aumenta su valor.

PUNTO DE CONGELACIÓN: El valor promedio es de -0.54ºC (varía entre -0.513

y -0.565ºC). Como se precia es menor a la del agua, y es consecuencia de la

presencia de las sales minerales y de la lactosa.

PUNTO DE EBULLICIÓN: La temperatura de ebullición es de 100.17ºC.

CALOR ESPECÍFICO: La leche completa tiene un valor de 0.93 - 0.94 cal/gºC, la

leche descremada 0.94 a 0.96 cal/gºC.

2.3. PRODUCCIÓN DE LA LECHE

2.3.1. PRODUCCIÓN PER CÁPITA A NIVEL DE SUDAMÉRICA

El consumo per cápita de leche de algunos países para el año 2005, la información

destaca un promedio del mundo de 108.9 kg/año. Dentro de los grandes bloques destaca

el consumo de la Unión Europea con 294.4 kg/año de leche, Estados Unidos 268.7

kg/año, Canadá (253.8), Argentina (220.4), Colombia (153.7), Brasil (135.6) entre los

principales.

El Perú se ubica en el bloque de los menores consumidores de leche con 59.5 kg/año,

están compartiendo estos últimos lugares con Sud África (65.6) y China (31.2)

respectivamente.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

13

2.3.2. PRODUCCIÓN REGIONAL DE LA LECHE

La producción de leche en Apurímac es insuficiente para abastecer la demanda de los

consumidores en la región, ya sea leche fresca o derivado, o como queso, yogurt,

mantequilla, etc. Existe mayor demanda por parte de los consumidores, y puede ir

aumentando debido al incremento de la población, compras del Estado y la mayor

demanda de leche como: Leche Gloria con nuevas áreas de influencia año a año a nivel

nacional.

Los centros de expendio de leche en el Sur del Perú, están básicamente en los

mercados, en los emporios, por las asociaciones de productores o directamente por el

productor al consumidor.

La producción de leche en Abancay capital de la Región Apurímac, se destina: para

autoconsumo en un 20% aproximadamente, un 45% se destina a Programas

Sociales de Alimentación como Qalliy warma y Vaso de Leche, 15% se destina para

ventas en mercados y asociaciones de productores, y un 20% en productos

Transformados como yogurt, queso, manjar blanco, etc.

En el distrito de Curahuasi, la leche está destinada principalmente al autoconsumo ya

sea como leche fresca o como quesillo (queso fresco húmedo sin sal), lo cual ha

generado una preocupación en los productores y perdidas económicas por la

ausencia de una empresa que utilice dicha metería prima para su transformación y

venta. En algunos casos en años pasados se comercializaba queso fresco con peso

aproximadamente de 1 kilogramo.

A nivel del ámbito de la ciudad de Abancay, se ha establecido que el consumo per-cápita

de queso fresco en el sector de trabajadores y servidores públicos es de 114.39

toneladas anuales.

2.3.3. OFERTA ACTUAL

Actualmente en la provincia de Abancay existen pocos centros de producción lechera que

ofrezcan un buen producto; la mayoría son unidades familiares o asociaciones

conformadas por familias que no reúnen las condiciones higiénicas sanitarias para su

producción y comercialización de la leche y derivados de la leche. Los factores

detectados en el mercado permiten afirmar la necesidad de instalar una planta

procesadora de productos lácteos que permita ofrecer productos de calidad con

tecnologías adecuadas para ofertar un buen producto y aprovechar la producción lechera

en Abancay.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

14

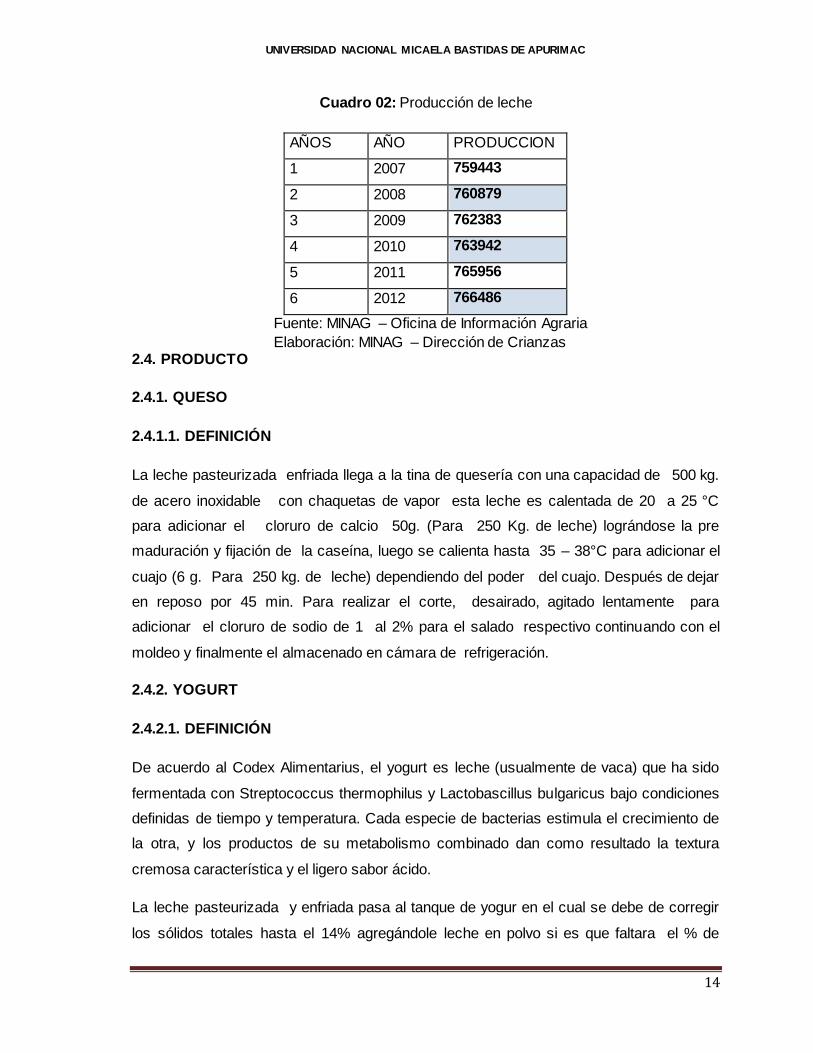

Cuadro 02: Producción de leche

AÑOS AÑO PRODUCCION

1 2007 759443

2 2008 760879

3 2009 762383

4 2010 763942

5 2011 765956

6 2012 766486

Fuente: MINAG – Oficina de Información Agraria

Elaboración: MINAG – Dirección de Crianzas 2.4. PRODUCTO

2.4.1. QUESO

2.4.1.1. DEFINICIÓN

La leche pasteurizada enfriada llega a la tina de quesería con una capacidad de 500 kg.

de acero inoxidable con chaquetas de vapor esta leche es calentada de 20 a 25 °C

para adicionar el cloruro de calcio 50g. (Para 250 Kg. de leche) lográndose la pre

maduración y fijación de la caseína, luego se calienta hasta 35 – 38°C para adicionar el

cuajo (6 g. Para 250 kg. de leche) dependiendo del poder del cuajo. Después de dejar

en reposo por 45 min. Para realizar el corte, desairado, agitado lentamente para

adicionar el cloruro de sodio de 1 al 2% para el salado respectivo continuando con el

moldeo y finalmente el almacenado en cámara de refrigeración.

2.4.2. YOGURT

2.4.2.1. DEFINICIÓN

De acuerdo al Codex Alimentarius, el yogurt es leche (usualmente de vaca) que ha sido

fermentada con Streptococcus thermophilus y Lactobascillus bulgaricus bajo condiciones

definidas de tiempo y temperatura. Cada especie de bacterias estimula el crecimiento de

la otra, y los productos de su metabolismo combinado dan como resultado la textura

cremosa característica y el ligero sabor ácido.

La leche pasteurizada y enfriada pasa al tanque de yogur en el cual se debe de corregir

los sólidos totales hasta el 14% agregándole leche en polvo si es que faltara el % de

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

15

sólidos de la leche, el tanque es de acero inoxidable con chaqueta de vapor y agua el cual

debe soportar 80 Kg/cm2 luego esta leche corregida en sólidos totales debe realizarse un

tratamiento térmico a 90°C por 15 min. Después debe ser enfriado hasta 45°C siendo

esta óptima para el desarrollo del cultivo láctico. La proporción del cultivo láctico es de

1.5 a 3% respecto al total de la leche empleada.

Cuadro Nº03. Composición fisicoquímica del yogurt

2.5. CONSUMO PER CÁPITA DE DERIVADOS LÁCTEOS

Los derivados lácteos en el Perú también tienen un consumo per cápita bajo. Así por

ejemplo en el caso de quesos para el Perú se tiene un consumo per cápita de 0.24 kg/

hab/año, mientras que en Brasil, Argentina, Estados Unidos y Francia es de 2.67, 10.53,

12.79 y 21.4 respectivamente. Para el caso del Yogurt, el consumo per cápita en el Perú

es de 0.48 kg/hab/año, mientras que en países europeos como Francia y Alemania este

consumo es de aproximadamente 10 kg/ hab/año (Fuente: Dairy World Markets and

Trade, USDA, enero de 1997). Esta realidad guarda correspondencia con el marco

general de la situación alimentaria del país. Como referencia el Perú está calificado por la

FAO, en el documento Evaluación de la Seguridad Alimentaria (FAO, enero de 1996)

El Perú, comparado con sus vecinos de Sudamérica, es uno de los países de más baja

producción de leche cruda por habitante. En el Cuadro 2 se observa que mientras que

Uruguay tiene una producción de 459 kg/ hab/año, siendo la más alta de Sudamérica,

seguida por Argentina con 242 kg/hab/año y Chile con 154 kg/hab/año; el Perú solamente

tiene una producción de 37 kg/hab/año, y Bolivia 23 kg/hab/año. Ambos países tienen los

indicadores más bajos de producción per cápita de leche de Sudamérica.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

16

Cuadro 04: Consumo percapite de leche en el Peru 1990-1996

Cuadro 05: Consumo promedio per capite anual de productos lacteos por ambito

geografico, según principales lacteos

(Kg/persona o Lt/persona)

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

17

2.6. MERCADO OBJETIVO

Uno de nuestro mercados objetivos al cual se pretende llegar con el producto, por

fácil acceso vial, se ha identificado a la ciudad de Abancay y la ciudad de Curahuasi

como mercado local, que tiene una población total 54,180 habitantes, lugar donde según

datos del Censo Nacional del 2005 se concentra la mayor cantidad de

población urbana a nivel de la región con 48,249 habitantes de diversas edades y ambos

sexos. El objetivo es comercializar la leche fresca y sus derivados en los mercados

locales como son los mercados de la ciudad de Abancay, Ferias dominicales y tiendas

de expendio, restaurantes, pizzerías y las quintas o recreos turísticos y en el distrito de

Curahuasi y su propia localidad.

Otro de los destinos de la leche fresca principalmente es a la minería y los Programas

Sociales cuyo objetivo es el de elevar el nivel alimentario y nutricional de la población en

situación de pobreza y extrema pobreza, logrando en el largo plazo la seguridad

alimentaria en lo referente al acceso y uso de los alimentos, entre ellos tenemos el

Programa de Vaso de Leche (PVL), Desayunos Escolares, Comedores Populares,

Alimentación Escolar y Alimentación Infantil. El primero manejado por las

Municipalidades y el resto vienen siendo transferidas a los municipios.

El Estado, asigna anualmente a estos programas recursos de Tesoro Público, a fin de

cumplir con la adquisición de insumos alimenticios en los que se involucra a la leche

como insumo para la preparación de sus raciones.

2.7. MERCADO POTENCIAL

El distrito de Curahuasi y sus respectivos sectores como Ccecceray, Concacha, Tranca

pata, Pisonay pata y Saywite alta y baja están en una zona estratégica para desarrollar

dicha actividad, por lo que Abancay se estaría convirtiendo en el primer mercado

potencial para la comercialización de leche y sus derivados, en vista de que en la Capital

del Departamento existe una demanda insatisfecha considerable de leche y sus

derivados, la producción de leche de la zona no abastece el consumo, en segundo lugar

como mercado potencial Curahuasi y con una visión a futura la comunidad de Saywite.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

18

2.8. ANÁLISIS DE LA DEMANDA

Se cuantifica la demanda de nuestra aérea de mercado en base a encuestas realizadas

a los consumidores directos , programa de vaso de leche y empresas transformadas de

la región Apurímac. El este estudio se considera la comercialización de la leche en

forma fresca sin ningún intermedio y así cubrir la demanda de la leche fresca por los

consumidores. Los demandantes del mercado consumidor de leche consideran a la

leche fresca como la más consumida.

2.8.1. DEMANDANTES

Si bien el consumo de la leche fresca no está muy masificado en la región Apurímac ,

es decir quienes la demandan son familias de distinta clase social.

Las zonas de estudio en lo económico tienen características particulares con relación

a las capitales de otras regiones particularmente por el poco desarrollo alcanzado por su

economía y el relativo desplegué de la división social del trabajo conservan sus

características rurales por las actividades agropecuarias que determinan su economía.

En la región Apurímac una de las actividades económicas desarrolladas es el sector

servicios y el comercio en pequeña escala. Las características que la población urbana

objeto del presente estudio de mercado no se halla territorialmente segmentado

encontrándose zonas residenciales , junto a zonas de estratos medios y con familias de

ingresos pobres.

La demanda de acuerdo al tipo de producto y a las necesidades del consumo, la

demanda puede clasificarse en: demanda para uso productivo industrial – programas.

2.8.2. DEMANDA

2.8.2.1. PREFERENCIA DE LOS CONSUMIDORES

Los consumidores en su mayoría están dispuestos a adquirir el producto por un menor

costo y buena calidad en su fabricación, en todo caso viene a ser el sustituto del

cemento.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

19

2.8.2.2. FACTORES CONDICIONANTES DEL PRODUCTO

La demanda del producto se ve afectada esencialmente por dos factores:

PRIMERO. Los consumidores se ven restringidos de comprar el producto debido a

sus bajos ingresos económicos, limitando sus capacidades de compra; por consiguiente

considera innecesario el producto.

SEGUNDO. La distancia existente entre los centros de comercialización y los lugares de

consumo, existiendo escasez de producto en los lugares más alejados de polos de

desarrollo en donde se concentran todos los movimientos comerciales.

2.8.3. DEMANDA HISTÓRICA

No se tiene información precisa de la producción de leche, por lo que se realiza un

estudio en función a la población y consumo per cápita de la leche.

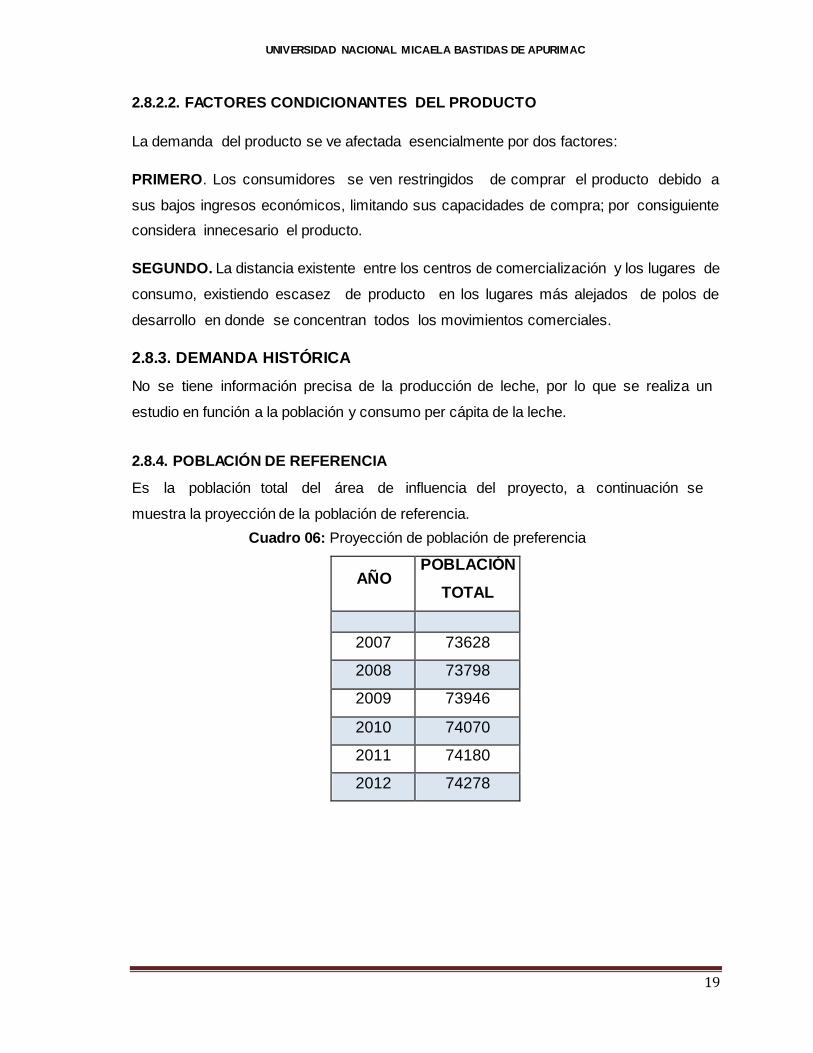

2.8.4. POBLACIÓN DE REFERENCIA

Es la población total del área de influencia del proyecto, a continuación se

muestra la proyección de la población de referencia.

Cuadro 06: Proyección de población de preferencia

AÑO POBLACIÓN

TOTAL

2007 73628

2008 73798

2009 73946

2010 74070

2011 74180

2012 74278

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

20

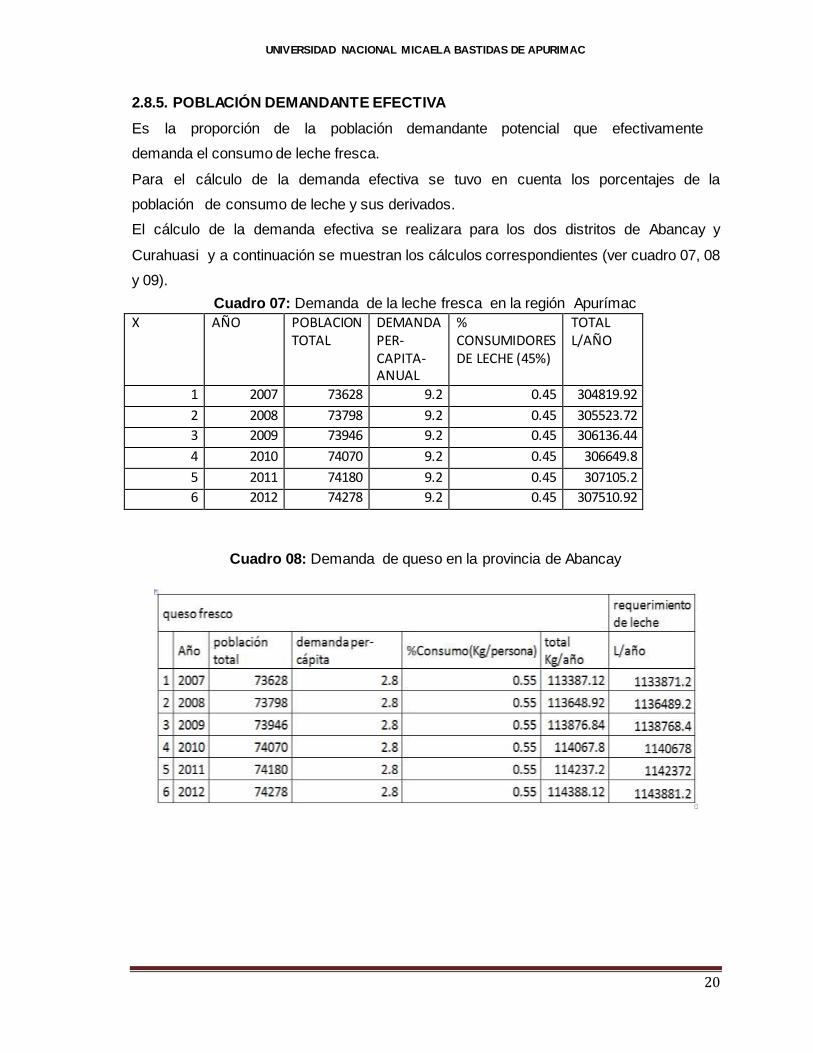

2.8.5. POBLACIÓN DEMANDANTE EFECTIVA

Es la proporción de la población demandante potencial que efectivamente

demanda el consumo de leche fresca.

Para el cálculo de la demanda efectiva se tuvo en cuenta los porcentajes de la

población de consumo de leche y sus derivados.

El cálculo de la demanda efectiva se realizara para los dos distritos de Abancay y

Curahuasi y a continuación se muestran los cálculos correspondientes (ver cuadro 07, 08

y 09).

Cuadro 07: Demanda de la leche fresca en la región Apurímac

X AÑO POBLACION TOTAL

DEMANDA PER- CAPITA- ANUAL

% CONSUMIDORES DE LECHE (45%)

TOTAL L/AÑO

1 2007 73628 9.2 0.45 304819.92

2 2008 73798 9.2 0.45 305523.72

3 2009 73946 9.2 0.45 306136.44

4 2010 74070 9.2 0.45 306649.8

5 2011 74180 9.2 0.45 307105.2

6 2012 74278 9.2 0.45 307510.92

Cuadro 08: Demanda de queso en la provincia de Abancay

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

21

Cuadro 09: Demanda de yogurt en la provincia de Abancay

Para determinar la demanda de leche fresca y sus derivados se multiplica la población

demandante efectiva con el consumo per cápita en el siguiente cuadro se muestra la

demanda de leche fresca.

2.8.6. DEMANDA TOTAL

Para la cuantificación de la demanda total de los productos se sumó las demandas

pronosticadas para cada producto y luego se pronosticó en general para ver el análisis

de oferta y demanda de la leche en función a la población de Abancay y Curahuasi.

Cuadro 10: Demanda de productos lácteos en la provincia de Abancay

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

22

Demanda proyectada teniendo como base la demanda total sumados de los productos

anteriormente proyectados se realiza la proyección total obteniendo el siguiente

resultado.

Cuadro 11: Demanda proyectada de productos lácteos en la provincia de Abancay

DEMANDA PROYECTADA

Año Años Y=2572.5x

+1479617.16

7 2013 1511910.28

8 2014 1514507.38

9 2015 1517104.48

10 2016 1519701.58

11 2017 1522298.68

12 2018 1524895.78

13 2019 1527492.88

14 2020 1530089.98

15 2021 1532687.08

16 2022 1535284.18

2.9. ANALISIS DE OFERTA

2.9.1. OFERTA DE LA LECHE FRESCA Y DERIVADOS LÁCTEOS

Según el diagnóstico realizado solamente los meses de enero a mayo, es la mayor

producción de leche fresca, en promedio 18-22 litros diarios por vacas mejoradas,

el resto de los meses la producción de leche disminuye en promedio 8-12 litros /vaca

por la escasez de pastos.

Cuadro 12: Oferta real de leche fresca actual en Curahuasi

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

23

ZONA

Prod. de leche Lts./año vacunos Mejoradas

Total prod. leche ganado mejorado/año

Enero – Mayo 18-22 Lts/vaca

Jun – Dic 8-12 Lts/vaca

Curahuasi 26,371.25 18,589.50 44,960.75

Fuente: Productores de ganado lechero de Curahuasi

La cantidad de leche proyectada para los seis meses restantes del presente año es de

18,589.75 Lts. Dado por la disminución del pasto y de acuerdo al cuadro de diagnóstico

ganadero, siendo 8-12 litros promedio por vaca por día.

Para pronosticar el volumen de oferta de leche fresca a lo largo del horizonte del

proyecto se ha utilizado el método de regresión lineal tomando como base los datos

anuales obtenidos de los ofertantes.

Cuadro 13: Proyección de oferta de leche fresca

Año Periodo

oferta

proyectada

1485.9x+757981

2013 7 768382.3

2014 8 769868.2

2015 9 771354.1

2016 10 772840

2017 11 774325.9

2018 12 775811.8

2019 13 777297.7

2020 14 778783.6

2021 15 780269.5

2022 16 781755.4

Fuente: Elaboración propia

Y la otra parte de la producción va a ser para los derivados (queso, yogurt y leche

fresca), los cuales se comercializarán en los diferentes puntos de venta en: mercados

locales, regionales y ferias.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

24

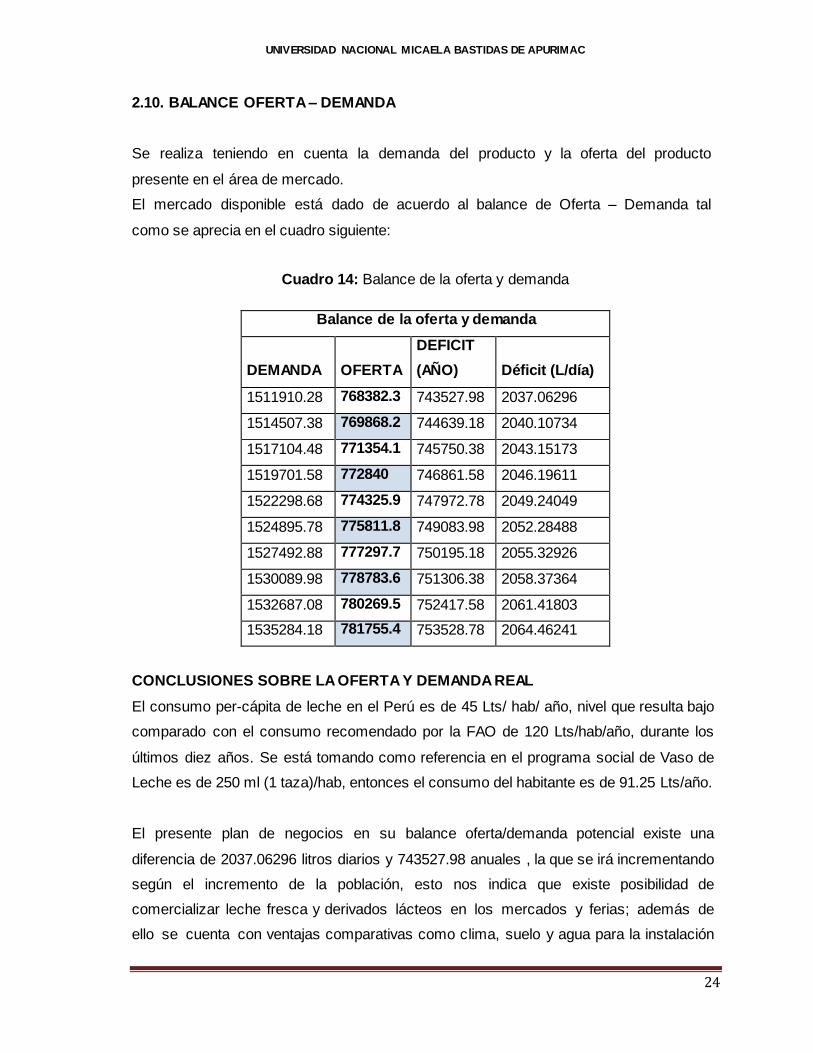

2.10. BALANCE OFERTA – DEMANDA

Se realiza teniendo en cuenta la demanda del producto y la oferta del producto

presente en el área de mercado.

El mercado disponible está dado de acuerdo al balance de Oferta – Demanda tal

como se aprecia en el cuadro siguiente:

Cuadro 14: Balance de la oferta y demanda

Balance de la oferta y demanda

DEMANDA OFERTA

DEFICIT

(AÑO) Déficit (L/día)

1511910.28 768382.3 743527.98 2037.06296

1514507.38 769868.2 744639.18 2040.10734

1517104.48 771354.1 745750.38 2043.15173

1519701.58 772840 746861.58 2046.19611

1522298.68 774325.9 747972.78 2049.24049

1524895.78 775811.8 749083.98 2052.28488

1527492.88 777297.7 750195.18 2055.32926

1530089.98 778783.6 751306.38 2058.37364

1532687.08 780269.5 752417.58 2061.41803

1535284.18 781755.4 753528.78 2064.46241

CONCLUSIONES SOBRE LA OFERTA Y DEMANDA REAL

El consumo per-cápita de leche en el Perú es de 45 Lts/ hab/ año, nivel que resulta bajo

comparado con el consumo recomendado por la FAO de 120 Lts/hab/año, durante los

últimos diez años. Se está tomando como referencia en el programa social de Vaso de

Leche es de 250 ml (1 taza)/hab, entonces el consumo del habitante es de 91.25 Lts/año.

El presente plan de negocios en su balance oferta/demanda potencial existe una

diferencia de 2037.06296 litros diarios y 743527.98 anuales , la que se irá incrementando

según el incremento de la población, esto nos indica que existe posibilidad de

comercializar leche fresca y derivados lácteos en los mercados y ferias; además de

ello se cuenta con ventajas comparativas como clima, suelo y agua para la instalación

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

25

de planta procesadora de productos lácteos, lo cual garantiza el desarrollo

económico del distrito de Curahuasi, provincia de Abancay y departamento

de Apurímac.

2.11. COMERCIALIZACIÓN DEL PRODUCTO

En este aspecto se va a tener en cuenta:

Sistemas de comercialización existentes

Sistemas de comercialización para el proyecto

Canales de distribución

Publicidad

Precios

2.11.1. SISTEMA DE COMERCIALIZACIÓN EXISTENTE

En la actualidad la comercialización de la leche y productos lácteos en la región de

Apurímac se desarrolla en forma desordenada, ineficiente y intermitente esto debido a

que los productores de leche, de buena organización para la comercialización,

produciendo en algunos momentos la descomposición del producto por la mala

distribución hacia lugares alejadas de la ciudad.

2.11.2. SISTEMA DE COMERCIALIZACIÓN PARA EL PROYECTO

El sistema de comercialización diseñado para el proyecto, estará orientado a las nuevas

técnicas estratégicas de comercialización, teniendo en cuenta que la venta del producto

tendrá un sistema de comercialización de cadena de frio en mercados adecuados,

bodegas, etc.

2.11.3. CANALES DE DISTRIBUCIÓN

De acuerdo a la producción de señalada los canales de comercialización para el proyecto

comprenden los canales que se muestra en el grafico siguiente.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

26

Figura 01: Canales de distribución para el proyecto.

2.11.4. PUBLICIDAD

El producto contemplara una marca cuyo nombre recae en “CHAVOLACT”, la misma

que para una eficiente introducción en el mercado contara con un sistema publicitario de

difusión por radio, televisión, prensa escrita, además de una presentación abierta al

público de la región.

2.11.5. PRECIOS

2.11.5.1. PRECIOS VIGENTES EN EL MERCADO

Los precios que rigen en el mercado de la región, referente al producto son de acuerdo

a la cantidad al volumen del producto con lo que se expande el producto. Existen

presentaciones de litro en caso de queso moldes por kilogramo por lo tanto habrá una

variación de precios para la venta.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

27

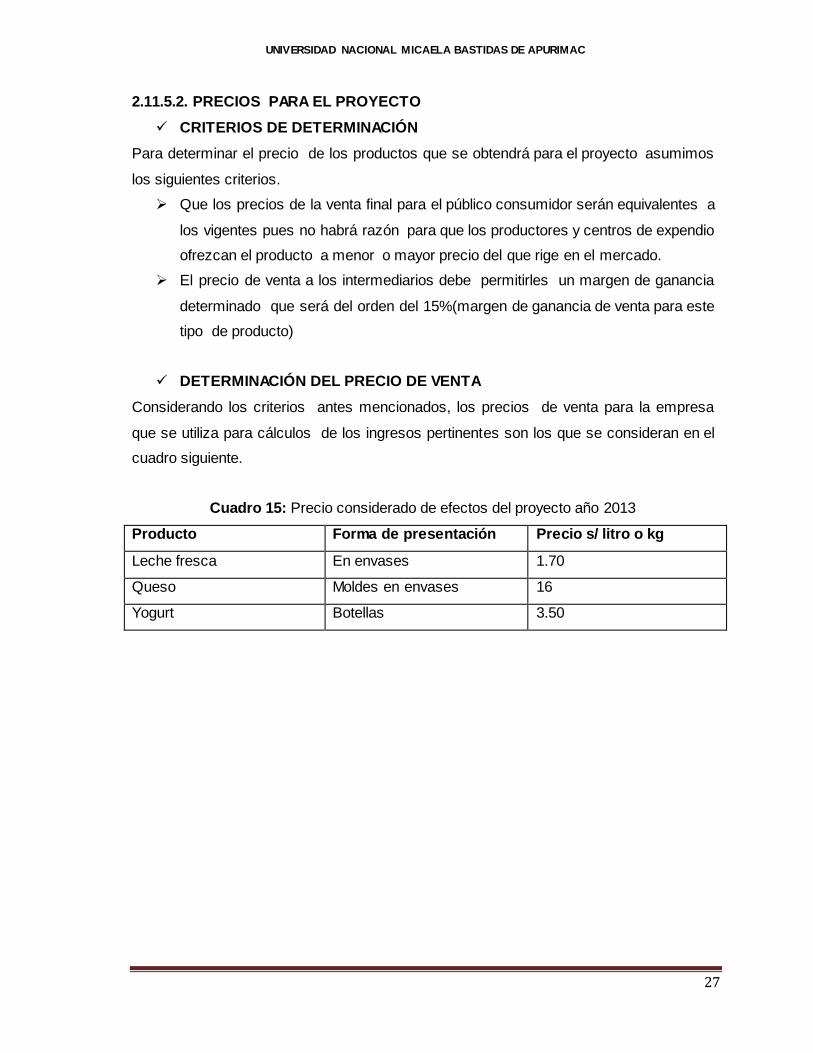

2.11.5.2. PRECIOS PARA EL PROYECTO

CRITERIOS DE DETERMINACIÓN

Para determinar el precio de los productos que se obtendrá para el proyecto asumimos

los siguientes criterios.

Que los precios de la venta final para el público consumidor serán equivalentes a

los vigentes pues no habrá razón para que los productores y centros de expendio

ofrezcan el producto a menor o mayor precio del que rige en el mercado.

El precio de venta a los intermediarios debe permitirles un margen de ganancia

determinado que será del orden del 15%(margen de ganancia de venta para este

tipo de producto)

DETERMINACIÓN DEL PRECIO DE VENTA

Considerando los criterios antes mencionados, los precios de venta para la empresa

que se utiliza para cálculos de los ingresos pertinentes son los que se consideran en el

cuadro siguiente.

Cuadro 15: Precio considerado de efectos del proyecto año 2013

Producto Forma de presentación Precio s/ litro o kg

Leche fresca En envases 1.70

Queso Moldes en envases 16

Yogurt Botellas 3.50

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

28

CAPITULO III

TAMAÑO Y LOCALIZACION DEL PROYECTO

Se analizaron los factores de localización que condiciona su ubicación, determinación

del tamaño y localización óptima de la planta de tal forma que asegure la rentabilidad

del proyecto.

3.1. TAMAÑO

El tamaño de la planta constituye la capacidad de producción por unidad de tiempo,

operando en condiciones normales, para la obtención de derivados lácteos (yogurt,

queso, leche fresca, etc.) como producto, con los factores de producción empleados,

teniendo como objetivo la maximización de las utilidades o una mayor rentabilidad para la

inversión.

3.2. FACTORES QUE DETERMINAN EL TAMAÑO DEL PROYECTO

Para determinar el tamaño óptimo de la planta de frutas mínimamente procesadas, se

realizara un análisis de los siguientes factores.

Tamaño – mercado

Tamaño – tecnología

Tamaño – materia prima

Tamaño – financiamiento

3.2.1. RELACIÓN TAMAÑO MERCADO

La región de Apurímac cuenta con una población de 454 324 habitantes. En este proyecto

la demanda por atender es de 765.8 Ton/año. Nuestro producto estará dirigido a toda esa

población. En este caso el factor mercado no es limitante en el tamaño de planta.

3.2.2. RELACIÓN TAMAÑO TECNOLOGÍA

Basándose en las características de los productos, la tecnología del proceso productivo

corresponde a una tecnología industrial que permite una producción continúa como las

operaciones de pasteurizado, lavado, estandarizado, cuajado, concentrado dependiendo

del producto a elaborarse.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

29

De acuerdo a la relación tamaño-tecnología, la planta debe operar con una tecnología

apropiada, y obtener productos de alta calidad, lo cual permite cubrir la brecha existente

de la demanda insatisfecha. No constituye un factor limitante para leal tamaño de la

planta.

3.2.3. RELACIÓN TAMAÑO MATERIA PRIMA

La disponibilidad de materia prima constituye un factor limitante en menor escala del

tamaño de la planta ya que la producción de los mismos en el 2012 asciende a 789.48

TM/año, un cierto porcentaje de esta producción son utilizadas por micro y pequeñas

empresas que también producen derivados lácteos. En ese sentido no toda la producción

será destinada a la planta que se pretende instalar.

3.2.4. RELACIÓN TAMAÑO FINANCIAMIENTO

La capacidad financiera no es un factor limitante para establecer el tamaño de la planta y

poner en marcha, porque los recursos financieros son suficientes para satisfacer los

diversos costos y gastos de inversión los cuales serán adquiridos de entidades

financieras y aporte de los socios.

Cuadro 16: Resumen de las alternativas de tamaño de planta

RELACION CALIFICACION

Mercado No Limitante

Tecnología No Limitante

Materia prima Poco limitante

Financiamiento No Limitante

De acuerdo al análisis realizado de cada factor influyente para el diseño de planta el

mercado, Tecnología y financiamiento no son limitantes para realizar la instalación y

puesta en marcha de la planta.

3.2.5. TAMAÑO ÓPTIMO DE LA PLANTA

El tamaño de la capacidad máxima de la producción anual será 770.98 TM/año operando

8 horas diarias durante los 365 días al año.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

30

3.3. LOCALIZACIÓN

La localización de la planta juega un papel muy importante ya que una buena ubicación

contribuyera a distribuir los costos de producción y como consecuencia se

incrementaran los márgenes de utilidad a la vez que se obtiene precio de venta

competitivos con productos similares en el mercado.

3.3.1. CRITERIOS DE LOCALIZACIÓN

De acuerdo a las características del producto y recomendaciones técnicas la planta

deberá estará ubicado cerca al mayor concentración de consumo y generación de

materia prima de esta manera se reducirán los costos de materia prima.

3.3.1.1. Proximidad de materia prima

La planta deberá localizarse en un lugar donde la materia prima e insumos sean de

fácil acceso en este caso debemos tener en cuenta la cantidad tomando como

referencia la disponibilidad de materia prima e insumos.

3.3.1.2. Cercanía del mercado

Lo ideal es ubicar la planta cerca del mercado para tener un movimiento comercial y

mantener un contacto permanente con los consumidores.

3.3.1.3. Requerimiento de infraestructura industrial y condiciones socio-

económicas

A que se considera como factores indispensables los servicios de agua y energía

eléctrica, así el mismo la localización de la planta en lugares industriales, el costo y la

disponibilidad de mano de obra y obras a edificar.

3.3.1.4. Transporte

Se considera los costos de transporte de materia prima a la planta así como los costos

de transporte para la distribución del producto terminado basándose en las distancias

entre los diferentes lugares.

3.4. MACROLOCALIZACION

Considerando las posibles ubicaciones basándose en, proximidad y disponibilidad de la

materia prima y a los requerimientos de infraestructura industrial y condiciones socio

económicas, como factores predominantes que busquen mejoren mejorar el nivel

socio-económico de la región de Apurímac, se propone para la ubicación el proyecto de

las siguientes provincias: Abancay, Andahuaylas, Aymaraes. Se eligieron estas

provincias tomando en cuenta las zonas potenciales de producción de leche, no se ha

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

31

considerado a ,las otras provincias de Apurímac (Antabamba, Chincheros, Cotabambas,

,Grau) por la lejanía y accesibilidad.

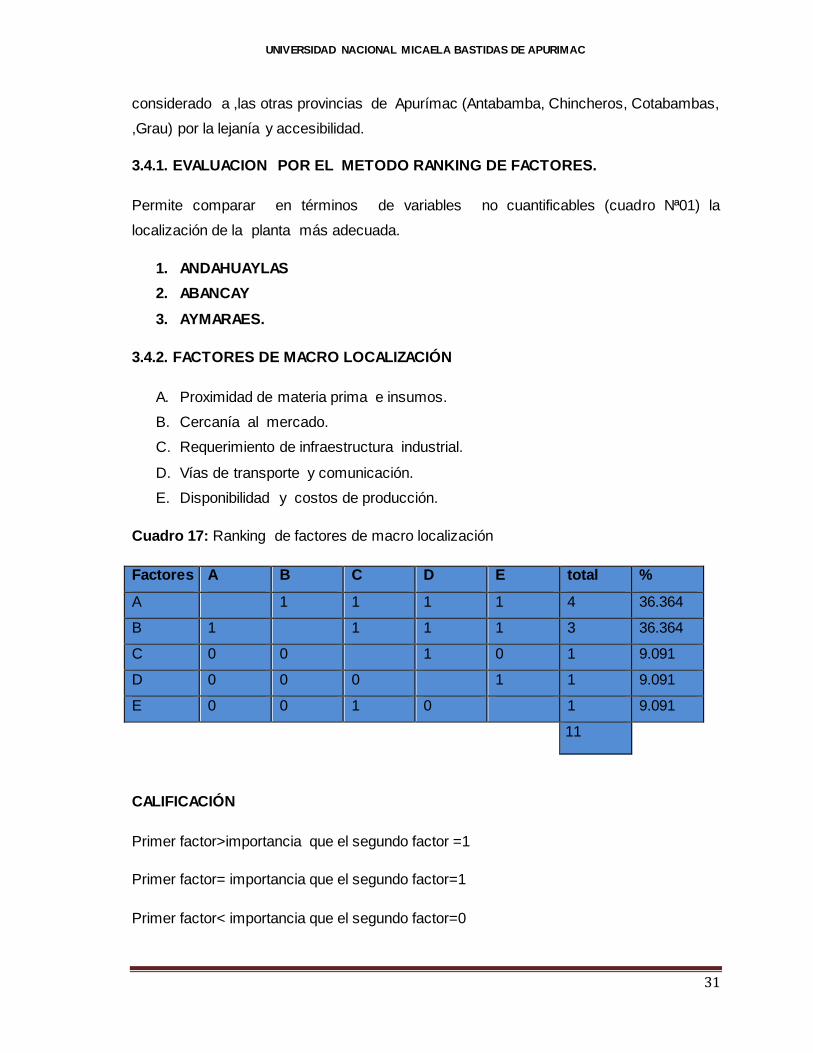

3.4.1. EVALUACION POR EL METODO RANKING DE FACTORES.

Permite comparar en términos de variables no cuantificables (cuadro Nª01) la

localización de la planta más adecuada.

1. ANDAHUAYLAS

2. ABANCAY

3. AYMARAES.

3.4.2. FACTORES DE MACRO LOCALIZACIÓN

A. Proximidad de materia prima e insumos.

B. Cercanía al mercado.

C. Requerimiento de infraestructura industrial.

D. Vías de transporte y comunicación.

E. Disponibilidad y costos de producción.

Cuadro 17: Ranking de factores de macro localización

Factores A B C D E total %

A 1 1 1 1 4 36.364

B 1 1 1 1 3 36.364

C 0 0 1 0 1 9.091

D 0 0 0 1 1 9.091

E 0 0 1 0 1 9.091

11

CALIFICACIÓN

Primer factor>importancia que el segundo factor =1

Primer factor= importancia que el segundo factor=1

Primer factor< importancia que el segundo factor=0

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

32

Cuadro 18: Macro localización de la plantas método ponderado de factores

Calificación no

ponderada

Puntaje ponderado

Factores 1 2 3 % de

ponderación

1 2 3

A 4 4 3 36.364 145.456 145.456 109.092

B 3 4 1 36.364 109.092 145.456 36.364

C 3 3 3 9.091 27.273 27.273 27.273

D 3 4 4 9.091 27.273 36.364 36.364

E 3 3 3 9.091 27.273 27.273 27.273

TOTAL 336.367 381.822 236.366

CALIFICACIÓN PUNTAJE

Excelente……. 4

Muy bueno….....3

Bueno…………. 1

Malo…………… 0

En el cuadro 18 se detalla el análisis de macro localización de la planta, como se puede

observarse el mayor puntaje (381.822), correspondiente a la provincia de Abancay.

3.5. MICROLOCALIZACION

Tratando de ubicar como zonas estratégicas que permitirá a la empresa a

desarrollarse y su competitiva.

De acuerdo a la macro localización, se plantea alternativas de micro localización a los

distritos Tamburco, Cachora, Curahuasi.

Para una mejor selección aplicamos el método anterior.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

33

Planteamos alternativas.

1. TAMBURCO =1

2. CURAHUASI =2

3. CACHORA =3

3.5.1. FACTORES DE MICRO LOCALIZACIÓN

A. proximidad de materia prima e insumos.

B. cercanía al mercado.

C. abastecimiento de energía eléctrica.

D. abastecimiento de agua.

E. servicio de transporte y flete.

F. disponibilidad de terreno y costos.

G. servicios de construcción, montaje y mantenimiento.

Cuadro 19: Ranking de factores de micro localización

FACTORES A B C D E F G total %

A 1 1 1 1 1 1 6 21.42

B 0 1 1 1 1 1 5 17.85

C 0 0 1 1 1 1 4 14.28

D 0 1 1 1 1 1 5 17.85

E 0 0 1 1 1 1 4 14.28

F 0 0 1 1 1 0 3 10.71

G 0 0 0 0 0 1 1 3.6

28

CALIFICACIÓN

Primer factor>importancia que el segundo factor =1

Primer factor= importancia que el segundo factor=1

Primer factor< importancia que el segundo factor=0

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

34

Cuadro 20: Micro localización de la planta método ponderado de factores.

Calificación no

ponderada

Puntaje ponderado

Factores 1 2 3 % de

ponderación

1 2 3

A 3 4 3 21.42 64.42 85.68 64.26

B 3 4 1 17.85 53.55 71.4 17.85

C 3 4 3 14.28 42.84 57.12 42.84

D 3 3 3 17.85 53.55 53.55 53.55

E 4 4 1 14.28 71.4 71.4 14.28

F 3 3 3 10.71 32.13 32.13 32.13

G 1 3 1 3.6 3.6 10.8 3.6

TOTAL 321.49 382.08 228.51

CALIFICACIÓN PUNTAJE

Excelente……. 4

Muy bueno…. 3

Bueno…………. 1

Malo…………… 0

El cuadro 20 se detalla la evaluación del Microlocalización de la planta, como se puede

observarse el mayor puntaje (382.08) correspondiente al distrito de Curahuasi, como la

mejor alternativa.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

35

CAPITULO IV

INGENIERIA DEL PROYECTO

DESCRIPCION DEL PROCESO PRODUCTIVO

La leche que es recepcionada en la planta en una cantidad aproximada de 2,000 kg/ día.

Para la elaboración de sus derivados como son: leche embolsada 30%, queso 60%,

yogur 10% respecto al total de leche. Se recepcionará de los diferentes envases a una

temperatura de 8°C que inmediatamente se hará su control de calidad de la leche como

la densidad, acidez y porcentaje en grasa.

La leche recepcionada se pasa por un filtro para liberar de diversos impurezas y luego se

pesará en una balanza y luego se vacía a una tina de acero inoxidable que

permanentemente estará bañada de agua fría en chorro continuo que lo enfriará la leche

a aproximadamente hasta los 5°C.Esta leche es bombeada a través de una tubería de

acero inoxidable para ser pasteurizada a 72°C en un tiempo de 15 - 18 segundos.

El pasteurizador de placas que consisten en una serie de placas onduladas con

desviaciones rectangulares de disposición vertical unidos entre sí por juntas y

dispuestas por un bastidor, la separación entre placas es de 4 mm. Que es recorrido por

la leche. El elemento calefactor es agua caliente de 80 a 90°C que circula en contra

corriente por los espacios paralelos, siendo esta calentada con vapor y fluye por la línea

de vapor producido en el caldero de ISOPSIA.

Luego de la pasteurización la leche se envía al homogeneizador donde los glóbulos

grasos disminuyen de tamaño de 1 a 2 micrones, aumentando la viscosidad de la leche

que presenta un aspecto cremoso evitando que los glóbulos grasos suban a la superficie

para formar una capa de grasa.

El homogeneizador es una bomba de alta presión que trabaja a 150kg/cm 2 a 60°C,

material de acero inoxidable y luego es enfriado hasta 4°C en el mismo tanque.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

36

4.1. CARACTERISTICAS DEL PRODUCTO A PRODUCIR

4.1.1.LECHE FRESCA

DEFINICIÓN

La leche es el producto íntegro del ordeño completo e ininterrumpido de una hembra

lechera sana, bien alimentada y no fatigada. Ha de ser recogida higiénicamente y no debe

contener calostro.

COMPOSICIÓN DE LA LECHE

La leche general es un sistema coloidal constituido por una solución acuosa de lactosa

(5%), sales 0.7%) y muchos otros componentes en disolución, en donde se encuentran

las proteínas (3.2%) en estado de suspensión y la grasa en estado de emulsión. El

extracto seco total de la leche es por término medio del 13.1% y el extracto seco

desgrasado del 9.2%.

Cuadro 21: Composición de leche de vaca

COMPONENTES %

Grasa 3.9

Proteínas 3.5

Lactosa 5.1

Minerales 0.9

Agua 86.9

Fuente: Amito I. “Ciencia y Tecnología de la leche”.Edit. Acribia Zaragoza

España 1991.

4.1.2. QUESO

La leche pasteurizada enfriada llega a la tina de quesería con una capacidad de 500 kg.

de acero inoxidable con chaquetas de vapor esta leche es calentada de 20 a 25 °C

para adicionar el cloruro de calcio 50g. (Para 250 Kg. de leche) lográndose la pre

maduración y fijación de la caseína, luego se calienta hasta 35 – 38°C para adicionar el

cuajo (6 g. Para 250 kg. de leche) dependiendo del poder del cuajo. Después de dejar

en reposo por 45 min. Para realizar el corte, desairado, agitado lentamente para

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

37

adicionar el cloruro de sodio de 1 al 2% para el salado respectivo continuando con el

moldeo y finalmente el almacenado en cámara de refrigeración.

4.1.2.1. PROCESO DE ELABORACION DE QUESO FRESCO

La elaboración de queso tiene dos etapas bien definidas:

La primera es la elaboración de la cuajada, la cual tiene por objetivo la producción de una

cuajada de cuerpo, textura, acidez y humedad deseada, así como de su forma.

La segunda etapa es la maduración, durante la cual los microorganismos y las enzimas

actúan en la cuajada, bajo condiciones adecuadas de humedad y temperatura, para

reducir eventualmente los sabores y otras características físicas que distingan al queso

terminado.En algunas variedades, las etapas de la elaboración de la cuajada son

relativamente cortas, mientras que las operaciones de maduración pueden continuar por

muchos meses e incluso años. Otras variedades, por ejemplo el queso fresco o el queso

cottage, no requieren maduración, sino que ellos están listos para ser consumidos tan

pronto como son elaborados en Las tinas.

Leche: La leche debe ser de excelente calidad, de leche de mala calidad siempre

se obtendrá productos mediocres y de corto tiempo de vida comercial.

Pasteurización: Se realiza con la finalidad de destruir la mayoría de los

microorganismos que vienen con la leche, o que puedan haber ingresado por

contaminación. Esta operación asegura siempre un queso de buena calidad, y

sobre todo de calidad estandarizada.

Acondicionamiento de temperatura: Esta etapa es básicamente para tener la

temperatura 32-35 °C de la leche, a la temperatura que le permita desarrollar los

cultivos lácticos aseguran un mejor sabor y mejor conservación al queso. En esta

etapa se le adiciona el fermento láctico reactivo (cultivo láctico), cloruro de calcio,

para fortalecer la coagulación y nitrato de sodio para frenar el desarrollo de

coniformes durante el proceso.El fermento láctico, es una leche fermentada con

un cultivo simple (una cepa), constituido principalmente por el Streptococcus

lactis.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

38

Pre – Maduración: Se permanece la leche en reposo de 15 a 30 min. A fin de que

el fermento láctico adicionado inicie su desarrollo liberando iones de calcio que

serán después aprovechados para la coagulación. Al final de la pre-maduración,

se le adiciona el cuajo en las cantidades recomendadas por el fabricante, que

vienen impresas en el envase del expendio del cuajo en polvo si es en pastilla

se pulveriza, se diluye con sal y 500 mL de agua destilada fría, luego la solución

de cuajo es adicionada con agitación constante a la leche. Debe agitarse la leche

solo unos 2 a 3 minutos, para evitar romper la coagulación que se inicia

inmediatamente después de la adición del cuajo.

Coagulación: A los 40 o 50 minutos, la leche pasa de una situación líquida a una

de consistencia de gel, la leche coagulada, y con su firmeza adecuada que es

determinada por la experiencia del quesero se proceda a la siguiente etapa.

Corte de la cuajada: La cuajada se corta con liras horizontales y verticales, a fin

de cortar finalmente toda la cuajada en cubitos uniformes de aproximadamente 1

cm. de arista. Esto ayudará a salir más rápidamente el suero, para la

consistencia deseada del queso.

Reposo: Después del corte de la cuajada, esta se encuentra muy frágil, por lo

que es conveniente dejarla en reposo unos cinco minutos, para que adquiera

cierta consistencia y permita su agitación sin fragmentarse, lo que ocasionaría

que las partículas de cuajada fragmentada se pierdan con el suero.

Primera agitación: Se realiza al principio muy suavemente para no romper la

cuajada, luego paulatinamente se va aumentando la velocidad de agitación. Se

notará que la cuajada va tomando más consistencia y ofreciendo cierta

consistencia a su rotura cuando se le aprieta con los dedos de la mano.

Primer desuerado: Por la válvula de la salida de la tina o con baldes, se elimina

parte del suero, equivale a 1/3 del volumen inicial de leche. Con esa parte del

suero, sé está eliminando parte del ácido láctico desarrollado en el proceso y la

mayoría de lactosa con el suero.

Calentamiento: Se calienta la cuajada en forma directa, aplicando agua caliente

previamente preparada para esta operación. Se adiciona lentamente el agua

caliente, para que el calentamiento sea lento, a fin de conseguir un calentamiento

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

39

parejo. El calentamiento debe ser a razón de un incremento de un grado

centígrado cada tres minutos, hasta llegar a la temperatura indicada por la técnica

para cada tipo de queso, en el caso queso fresco, hasta 35° C. El calentamiento

se realiza con constante agitación, para evitar zonas con diferentes temperaturas.

Segunda agitación: Se sigue agitando, ya en forma más energética el tiempo de

esta agitación, se forma a partir del momento que se llega a la temperatura de 35

°C.

Segundo desuerado: Se quita el suero en forma casi total, dejando suero hasta

un nivel que se cubra la cuajada.

Salado: El suero que se ha dejado en la etapa anterior, sirve de vehículo para

disolver la sal que se adiciona en esta etapa. La sal puede ser de cocina, y la

cantidad depende de la existencia del mercado. Más o menos se adiciona 1.2%

con respecto a la cantidad de queso que se espera obtener.

Moldeado: Se coloca la cuajada más sueros en los moldes, ayudado con

baldes o recipientes cribados, estos moldes son recipientes rígidos con

perforaciones por donde escapará el suero y en su interior retendrá la cuajada,

formando el queso fresco. En el interior del molde, se suele colocar un paño (tela)

para mejorar el acabado de la superficie del queso.

Volteo. : Después de una hora de moldeado, se retira el queso del molde, se le

voltea de manera que la parte superior quede en la parte inferior, y se vuelve a

colocar dentro del molde con su paño. Esto para que las marcas formadas por los

dobleces del paño en la parte superior, pasen a la parte inferior y se borren con su

propio peso.

Almacenamiento: Los quesos pasan a cámara de refrigeración (1 a 4°C) para

su enfriado del queso, y al día siguiente están listos para su comercialización.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

40

Grafico 02: Diagrama de bloques de la elaboración de queso fresco y su balance de materia

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

41

4.1.3. YOGURT

DEFINICION

La leche pasteurizada y enfriada pasa al tanque de yogur en el cual se debe de corregir

los sólidos totales hasta el 14% agregándole leche en polvo si es que faltara el % de

sólidos de la leche, el tanque es de acero inoxidable con chaqueta de vapor y agua el cual

debe soportar 80 Kg/cm2 luego esta leche corregida en sólidos totales debe realizarse un

tratamiento térmico a 90°C por 15 min. Después debe ser enfriado hasta 45°C siendo

esta óptima para el desarrollo del cultivo láctico. La proporción del cultivo láctico es de

1.5 a 3% respecto al total de la leche empleada.

4.1.3.1. PROCESO DE ELABORACION DE YOGURT

Recepción de la leche y control de calidad:La leche se recepciona y se filtra

pasándola por un paño limpio, de manera de retener sólidos o materias extrañas

que pueden estar presentes. La leche debe ser fresca de manera de no alterar las

condiciones debido a un aumento de la acidez de la leche por acción microbiana.

Acondicionamiento de la leche: Si la leche no cuenta con las condiciones

adecuadas se puede incorporar leche en polvo sin exceder el 2% del total del

volumen de la leche fluida, mezclar bien evitando la formación de grumos, se

puede realizar mientras calienta la leche. Pero felizmente nuestra leche estuvo en

buenas condiciones y por tal razón no se agregó ninguno del mencionado.

Pasteurización: Se realiza 80 a 85ºC por 30 minutos (pasteurización lenta) se

tuvo en ebullición por 10 minutos.

Enfriamiento: La leche se enfrió a una temperatura de 42 – 45º C.

Inoculación: La leche se inocula con sepas de (Lactobaciillus bulgaricus y

Streptococus thermophilus) en nuestro laboratorio se utilizó un vaso de yogurt

natural comercial, incorporando al 3% del volumen total de la leche en una

temperatura de 45º C se agitó bien para su distribución uniforme de los

microorganismos.

Incubación: Se dejó la incubación por un tiempo de 4 – 5 horas en una

temperatura de 46º C, la temperatura se mantuvo constante con el objetivo de

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

42

que los microorganismos se desarrollen y produzcan las características que

deseamos en la leche.

Enfriamiento: Una vez transcurrido el tiempo y alcanzada la acidez, se procede a

enfriar hasta una temperatura de 5º C por rebalse del agua del baño de maría. El

objetivo tecnológico del enfriamiento es detener el accionar de los

microorganismos, o se obtendrá un yogurt mucho más ácidos cuando la

fermentación se detiene de manera natural.

Incorporación de azúcar y agitación: Una vez alcanzado los 5º C o menos de

temperatura se incorpora el azúcar en un 2% del contenido, puede variar hasta un

7%. El azúcar es posible incorporarlo antes de la pasteurización de manera que

se disuelvan bien su gránulos, pero debido a que en el proceso artesanal no se

cuenta con un homogeneizador, es preferible adicionar el azúcar en esta etapa,

ya que para el yogurt batido, la adición conlleva a una fuerte agitación, con lo

que se eliminaran los grumos de grasa (objetivo de la homogeneización), lo que es

u defecto del producto final.

Envasado y etiquetado: Dosificar yogurt (250cc) en los envases de vidrio

previamente esterilizados (en agua en ebullición, 100º C por 15 minutos o a

temperaturas mayores de 90º C, enfriar por rebalse de agua cuidando que el

agua fría no entre en contacto directo con los envases o se quebrarán). Señalar

la fecha de producción, ingredientes y fecha de vencimiento.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

43

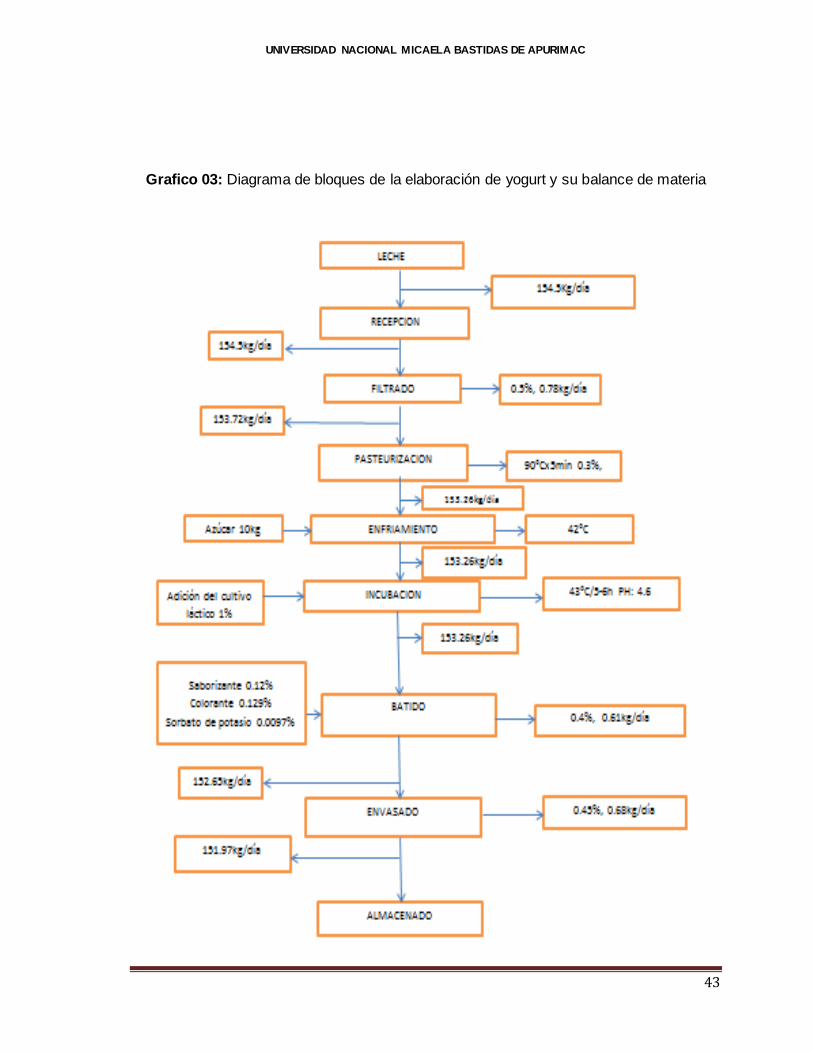

Grafico 03: Diagrama de bloques de la elaboración de yogurt y su balance de materia

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

44

4.2. REQUERIMIENTO DE MANO DE OBRA

Según el proceso y programa de producción los requerimientos se muestran en el

cuadro:

Cuadro 22: Requerimiento de mano de obra

Cargo o función

Califica-ción

Régimen laboral

Año de depreciación

1 10 1. De fabricación 1.1. Mano de obra directa

Recepción, Filtrado, Pasteurización y embolsado, Almacenamiento

Total de mano de obra directa 1.2. Mano de obra indirecta

Ingeniero Total de mano de obra indirecta

SC P

O E

2 2 1 1

2 2 1 1

2. De operación

Gerente administrador Total de mano de obra de operación

P

E

1 1

1 1

Total de mano de obra 4 4

SC= Semi calificado

C= Calificado.

P=profesional.

O= Obrero.

E= empleado.

4.3. PROGRAMAS DE PRODUCCIÓN

El programa de producción se elabora sobre la base del programa de ventas con el

objetivo de producir en la cantidad, calidad y oportunidad que se requiere. El programa

general de producción no seguirá el proyecto; para el primer año la producción es de

85% y a partir del segundo año será al 100%.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

45

Tiempo de operación =365 días

Producción anual=1957tm/año

Producción=1900lt/día.

Cuadro 23: Requerimiento de agua

REQUERIMIENTO DE AGUA PARA EL

PROCESO

Descripción Cantidad

Costo m3

(S/.)

Caldero 1000lt 0.6797

Proceso 1000lt 0.6797

Servicios 500lt 0.33985

Total 2500lt 1.69925

4.4. SERVICIO DE COMBUSTIBLE

Se ha visto el empleo de carbón para la generación de vapor en el caldero, tal como se

muestra en el cuadro.

Cuadro 24: Requerimiento de combustible

Descripción Consumo de

Carbón

En el caldero 0.625 kg/h

Consumo 40 kg/día

Consumo año 14600 kg/ano

3% de seguridad 438 kg/h

Consumo total 15038 kg/ano

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

46

4.5. REQUERIMIENTO DE ENERGÍA

Cuadro 25: Requerimiento de energía

DESCRIPCION MEDIDA REQUERIMIENTO(KW) TIEMPO (H/DIA) KW/DIA KW/AÑO

KW /H (S/.) S/. AÑO

Balanza 220 V 0.2 1 0.2 73 0.082 29.93 Descremadora 110voltios 0.8 0.6 0.48 175.2 0.1968 71.832

Intercambiador de calor 1.4 1 1.4 511 0.574 209.51 Caldero 20HP 2.8 9 25.2 9198 10.332 3771.18

Ventilador 1HP 1.8 24 43.2 15768 17.712 6464.88 Extractor de vapor 350 w 0.2 2 0.4 146 0.164 59.86

bomba 1HP 0.75 1.5 1.125 410.625 0.46125 168.35625 cámaras frigoríficas 2HP 0.5 24 12 4380 4.92 1795.8

Equipos de computo 0.2 8 1.6 584 0.656 239.44

fluorescente 0.04 9 0.36 131.4 0.1476 53.874

exhibidor 0.25 24 6 2190 2.46 897.9 TOTAL 2687.626 33567.23 37.70565 13762.562

Fuente: Ministerio de energías de minas

4.6. REQUERIMIENTO DE INFRAESTRUCTURA FÍSICA, IMPLEMENTACION DE

PLANTA ASISITENCIA TÉCNICA Y ARTICULACION COMERCIAL

COSTOS DE IMPLEMENTACIÓN A PRECIOS DE MERCADO

COMPONENTE I: CONSTRUCCIÓN DE OBRAS FÍSICAS

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

47

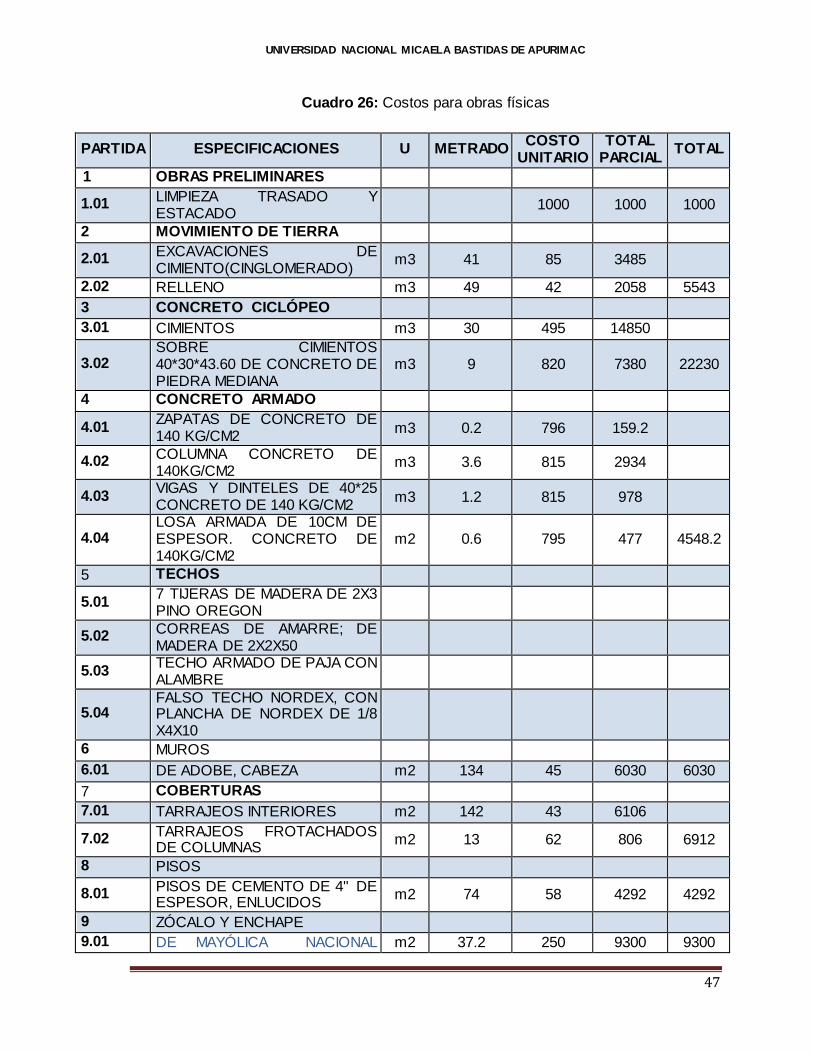

Cuadro 26: Costos para obras físicas

PARTIDA ESPECIFICACIONES U METRADO COSTO

UNITARIO TOTAL

PARCIAL TOTAL

1 OBRAS PRELIMINARES

1.01 LIMPIEZA TRASADO Y ESTACADO

1000 1000 1000

2 MOVIMIENTO DE TIERRA

2.01 EXCAVACIONES DE CIMIENTO(CINGLOMERADO)

m3 41 85 3485

2.02 RELLENO m3 49 42 2058 5543

3 CONCRETO CICLÓPEO

3.01 CIMIENTOS m3 30 495 14850

3.02 SOBRE CIMIENTOS 40*30*43.60 DE CONCRETO DE PIEDRA MEDIANA

m3 9 820 7380 22230

4 CONCRETO ARMADO

4.01 ZAPATAS DE CONCRETO DE 140 KG/CM2

m3 0.2 796 159.2

4.02 COLUMNA CONCRETO DE 140KG/CM2

m3 3.6 815 2934

4.03 VIGAS Y DINTELES DE 40*25 CONCRETO DE 140 KG/CM2

m3 1.2 815 978

4.04 LOSA ARMADA DE 10CM DE ESPESOR. CONCRETO DE 140KG/CM2

m2 0.6 795 477 4548.2

5 TECHOS

5.01 7 TIJERAS DE MADERA DE 2X3 PINO OREGON

5.02 CORREAS DE AMARRE; DE MADERA DE 2X2X50

5.03 TECHO ARMADO DE PAJA CON ALAMBRE

5.04 FALSO TECHO NORDEX, CON PLANCHA DE NORDEX DE 1/8 X4X10

6 MUROS

6.01 DE ADOBE, CABEZA m2 134 45 6030 6030

7 COBERTURAS

7.01 TARRAJEOS INTERIORES m2 142 43 6106

7.02 TARRAJEOS FROTACHADOS DE COLUMNAS

m2 13 62 806 6912

8 PISOS

8.01 PISOS DE CEMENTO DE 4" DE ESPESOR, ENLUCIDOS

m2 74 58 4292 4292

9 ZÓCALO Y ENCHAPE

9.01 DE MAYÓLICA NACIONAL m2 37.2 250 9300 9300

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

48

BLANCA DE 0.15*0.152DA

10 CARPINTERÍA DE MADERA

10.01 PUERTA 1*2.1CONTRAPLACADAS 11/2" (DOBLE GIRO)

U 3 1100 3300

10.02 ESTANTERÍAS, PUERTAS m2 11 600 6600

10.03 ESTANTERÍAS INTERIORES Estm estm. 4500 4500 14400

11 CARPINTERÍA DE MADERA

11.01 VENTANAS METÁLICAS m2 6.6 410 2706

12 VIDRIOS

SEMIDOBLE NACIONAL p2 72 28 2016 4722

13 INSTALACIONES SANITARIAS

13.01 SALIDA DE AGUA FRÍA Pto 4 380 1520

13.02 SALIDA DE DESAGUE Pto 4 530 2120

13.03 CAJA DE DESAGUE U 1 350 350

13.04 SUMIDEROS U 2 350 700

13.05 RED DE AGUA m.l 35 75 2625

13-ene RED DE DESAGUE m.l 38 70 2660 9975

14 INSTALACIONES ELÉCTRICAS

14.01 CENTROS Ptos 5 150 750

14.02 TOMA CORRIENTE Ptos 6 210 1260

14.03 BRAQUETES Ptos 6 210 1260

14.04 TABLERO U 1 800 800

14.05 LUMINARIAS ptos 14 25 350 4420

COSTO TOTAL

93372.2

COMPONENTE II: ADQUISICIÓN Y IMPLEMENTACIÓN DE EQUIPOS

Cuadro 27: Costos de adquisición e implementación a precios de mercado

MAQUINARIA Y EQUIPO

CANTIDAD DESCRIPCIÓN CAPACIDAD POTENCIA COSTO(S/.)

Balanza 1 bascula mecánica tradicional 50kg

……. 500

Descremadora 1 receptáculo para leche con aluminio 125lt/h

110voltios 3600

Tanque de enfriador

1 de acero inoxidable 1000lt

1HP 2500

Intercambiador de calor

1 acero inoxidable 2000lt/h

3500

Caldero

Hierro

20HP 8500

Tina quesera 1 acero inoxidable 1000lt ….. 2500

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

49

Ventilador 1 Extractor de aire de techo industrial

1HP 640

Extractor de vapor

1 extractor de aire industrial

350 w 200

Mesa 2 acero inoxidable 180*70*90cm … 3000

Porongos 75 acero inoxidable 30lt

15000

Moldes 200 de platico 1kg ….. 160

Marmita para yogurt

1 acero inoxidable con chaquetas

500lt

1500

Agitadores 2 de acero inoxidable

…. 100

Bomba 2 bomba de agua modelo max flo pump

1HP 750

Cámaras frigoríficas

1 cámaras frigoríficas 3*3*3m

2HP 5000

congeladoras 2

congeladora más refrigeradora 800lt 1hp 1900

Costo total

49350

Cuadro 28: Costos de adquisición de equipos de laboratorio a precios de mercado.

LABORATORIO CANTIDAD DESCRIPCIÓN CAPACIDAD COSTO

Materiales

Termómetros 3 Análogo o digital, rango 0-110ªC 195

Vasos precipitados 500 ml

1 Fabricado en vidrio 50ml 57

Probetas 1 De platico 250ml 22

Lactodensímetro 1 Fabricado en vidrio

120

Baño maría 1 Calentador eléctrico

230

Tubos de ensayo 10 Fabricado en vidrio 10ml 40

COSTO TOTAL(S/.)

664

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

50

COMPONENTE III: ASISTENCIA TECNICA

Cuadro 29: Costos de asistencia técnica

ACTIVIDAD UNID CANT COSTO UNIT.

COSTO TOTAL

Administración del proyecto mes 1 800 800

Asistencia técnica en transformación de productos lácteos

mes 1 800 800

Costos de pasantía mes 1 2000 2000

Asistencia técnica en obtención de registro sanitario

mes 1 800 800

COSTO TOTAL 4400

COMPONENTE IV: ARTICULACION COMERCIAL

Cuadro 30: Costos de articulación comercial

ACTIVIDAD UNID CANT COSTO UNIT.

COSTO TOTAL

Carpas de fierro 2mx2m x 2m Unid 1 120 120

Toldo para carpa Unid 1 160 160

Exhibidor Unid 2 200 400

Publicidad Unid mes 120 120

Estantes Unid 1 300 300

Computadoras Unid 2 1200 2400

COSTOS TOTALES

3500

RESUMEN

Cuadro 31: Costos totales

Obras físicas 93372.2

Adquisición de equipos y maquinarias 49350

Laboratorio 664

Asistencia técnica 4400

Articulación comercial 3500

TOTAL (S/.) 151286.2

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

51

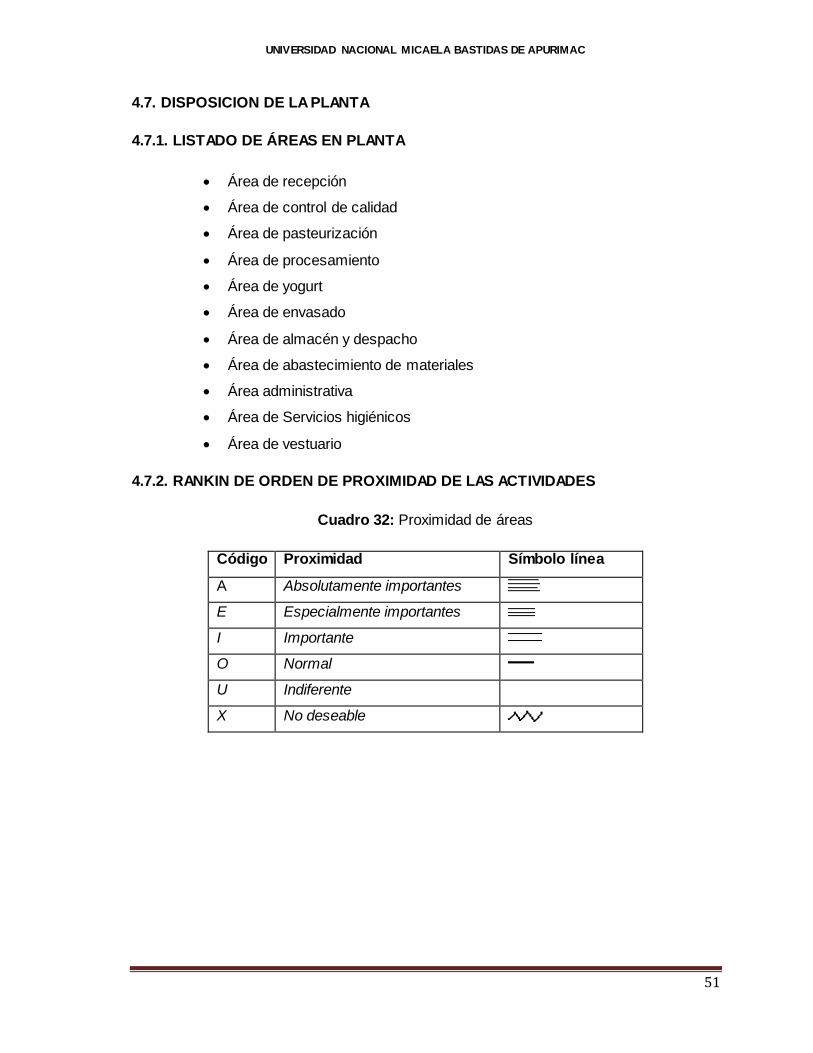

4.7. DISPOSICION DE LA PLANTA

4.7.1. LISTADO DE ÁREAS EN PLANTA

Área de recepción

Área de control de calidad

Área de pasteurización

Área de procesamiento

Área de yogurt

Área de envasado

Área de almacén y despacho

Área de abastecimiento de materiales

Área administrativa

Área de Servicios higiénicos

Área de vestuario

4.7.2. RANKIN DE ORDEN DE PROXIMIDAD DE LAS ACTIVIDADES

Cuadro 32: Proximidad de áreas

Código Proximidad Símbolo línea

A Absolutamente importantes

E Especialmente importantes

I Importante

O Normal

U Indiferente

X No deseable

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

52

4.7.3. CUADRO DE RAZONES

Cuadro 32: Razones o motivos

Numero Razón/motivo

1 La secuencia de operación

2 Complementación de área

3 Abastecimiento de materiales

4 Control

5 Gestión logística

6 Sin relación

7 Necesidades de información

4.7.4. TABLA RELACIONAL

Grafico 04: Tabla relacional

CONCLUCION:

A: (1,2) (1,4)

E: (2,4) (2,5) (2,6)(3,4)(3,5)(4,6)

I: (1,7) (1,8)(2,7)(4,5)(4,7)(5,6)

O: (1,3)(1,9)(2,3)(2,8)(2,9)(3,7)(3,8)(3,9)(4,8)(4,9)(5,7)(5,8)(5,9)(5,11)

U: (1,5)(1,6)(2,11)(3,6)(3,11)(6,11)(7,8)(8,11)

X: (1,10)(1,11)(2,10)(3,11)(4,11)(5,11)(6,11)(7,11)(8,11)(10,11)

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

53

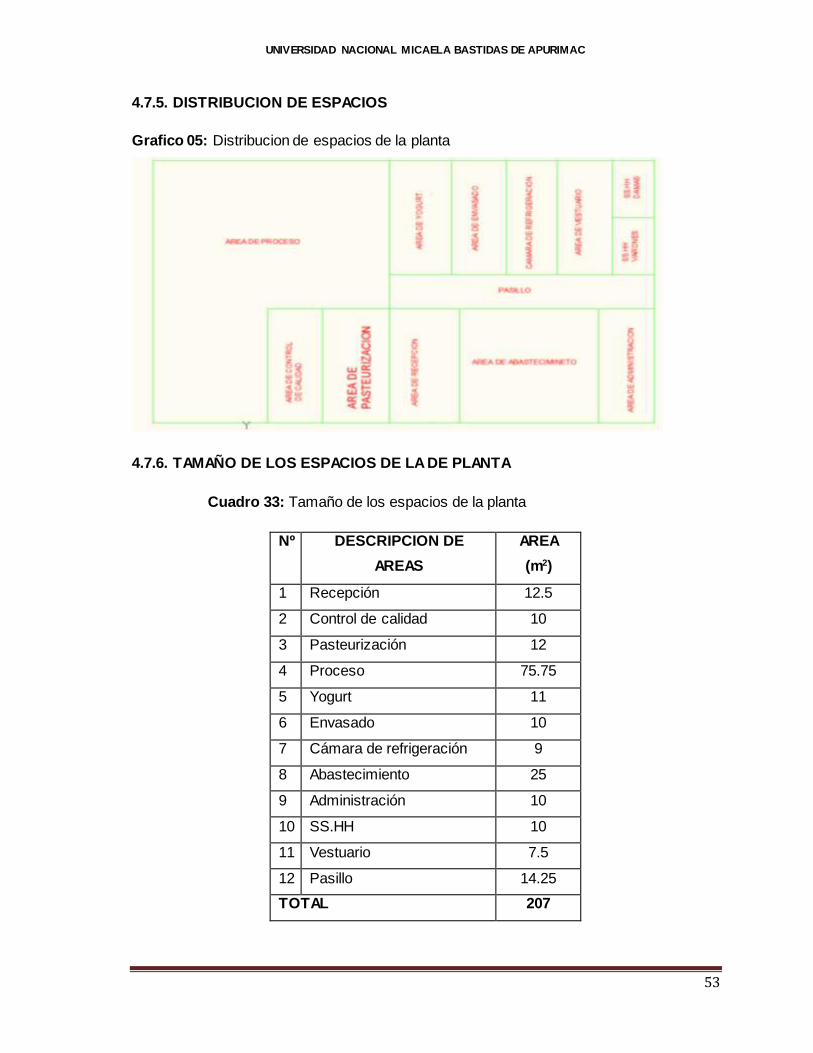

4.7.5. DISTRIBUCION DE ESPACIOS

Grafico 05: Distribucion de espacios de la planta

4.7.6. TAMAÑO DE LOS ESPACIOS DE LA DE PLANTA

Cuadro 33: Tamaño de los espacios de la planta

Nº DESCRIPCION DE

AREAS

AREA

(m2)

1 Recepción 12.5

2 Control de calidad 10

3 Pasteurización 12

4 Proceso 75.75

5 Yogurt 11

6 Envasado 10

7 Cámara de refrigeración 9

8 Abastecimiento 25

9 Administración 10

10 SS.HH 10

11 Vestuario 7.5

12 Pasillo 14.25

TOTAL 207

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

54

CAPITULO V

INVERSION Y FINANANCIAMIENTO

La estimación de la inversión se ha realizado siguiendo el método detallado basado en los

costó físicos de la planta y el capital de operación.

5.1. INVERSION DEL PROYECTO

La inversión total que se realizara en el proyecto asciende a S/. 450,625.17

Constituida por la inversión inicial y el capital de trabajo.

5.1.1. INVERSIÓN FIJA

Es el capital para poner la planta en condiciones para la producción. La inversión fija

abarca bienes de larga duración, lo mismo que está clasificado en tangibles e intangibles.

A. INVERSION TANGIBLE

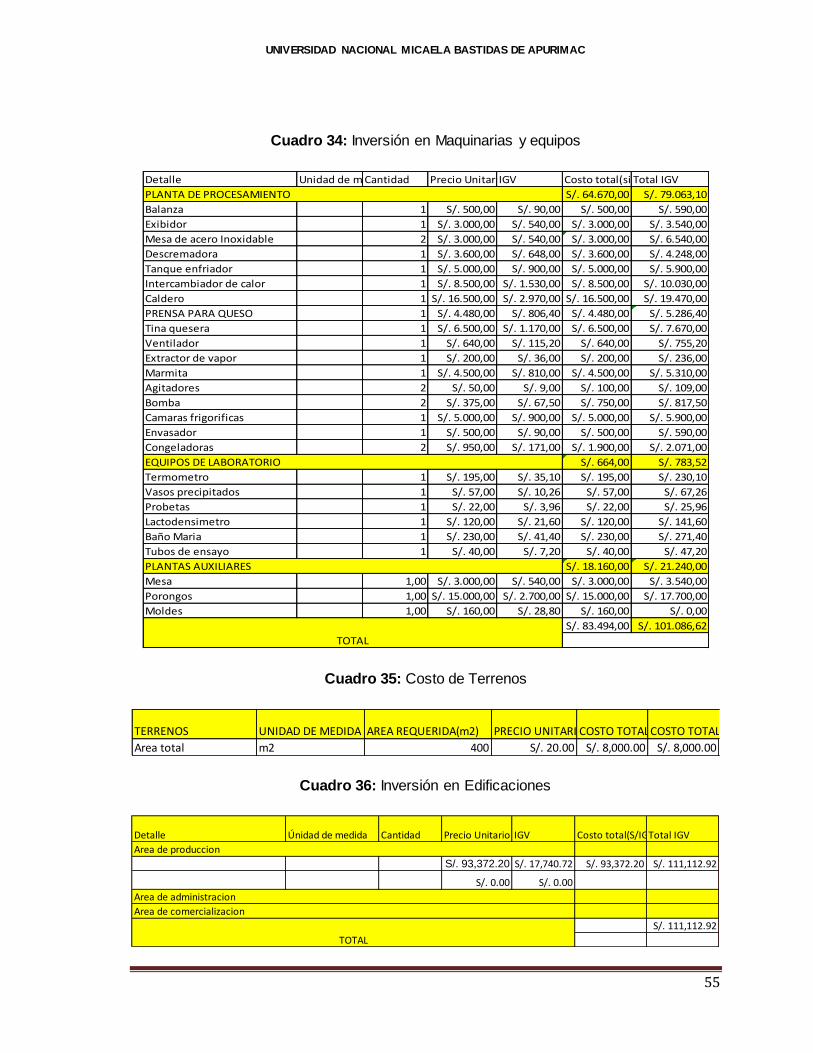

Estos activos ascienden a S/. 258212.34 y está formado por los bines siguientes: terreno

y sus mejoras, valorizado en S/. 8000, maquinarias y equipos en 101086.62, obras civiles

valuadas en S/. 111112.92, mobiliario y equipo de oficina por un monto de S/. 2312.80.

UNIVERSIDAD NACIONAL MICAELA BASTIDAS DE APURIMAC

55

Cuadro 34: Inversión en Maquinarias y equipos

Cuadro 35: Costo de Terrenos

Cuadro 36: Inversión en Edificaciones

Detalle Unidad de medidaCantidad Precio Unitario(sin IGVIGV Costo total(sinIGV)Total IGV

S/. 64.670,00 S/. 79.063,10

Balanza 1 S/. 500,00 S/. 90,00 S/. 500,00 S/. 590,00

Exibidor 1 S/. 3.000,00 S/. 540,00 S/. 3.000,00 S/. 3.540,00

Mesa de acero Inoxidable 2 S/. 3.000,00 S/. 540,00 S/. 3.000,00 S/. 6.540,00

Descremadora 1 S/. 3.600,00 S/. 648,00 S/. 3.600,00 S/. 4.248,00

Tanque enfriador 1 S/. 5.000,00 S/. 900,00 S/. 5.000,00 S/. 5.900,00

Intercambiador de calor 1 S/. 8.500,00 S/. 1.530,00 S/. 8.500,00 S/. 10.030,00

Caldero 1 S/. 16.500,00 S/. 2.970,00 S/. 16.500,00 S/. 19.470,00

PRENSA PARA QUESO 1 S/. 4.480,00 S/. 806,40 S/. 4.480,00 S/. 5.286,40

Tina quesera 1 S/. 6.500,00 S/. 1.170,00 S/. 6.500,00 S/. 7.670,00

Ventilador 1 S/. 640,00 S/. 115,20 S/. 640,00 S/. 755,20

Extractor de vapor 1 S/. 200,00 S/. 36,00 S/. 200,00 S/. 236,00

Marmita 1 S/. 4.500,00 S/. 810,00 S/. 4.500,00 S/. 5.310,00

Agitadores 2 S/. 50,00 S/. 9,00 S/. 100,00 S/. 109,00

Bomba 2 S/. 375,00 S/. 67,50 S/. 750,00 S/. 817,50

Camaras frigorificas 1 S/. 5.000,00 S/. 900,00 S/. 5.000,00 S/. 5.900,00

Envasador 1 S/. 500,00 S/. 90,00 S/. 500,00 S/. 590,00

Congeladoras 2 S/. 950,00 S/. 171,00 S/. 1.900,00 S/. 2.071,00

S/. 664,00 S/. 783,52

Termometro 1 S/. 195,00 S/. 35,10 S/. 195,00 S/. 230,10

Vasos precipitados 1 S/. 57,00 S/. 10,26 S/. 57,00 S/. 67,26

Probetas 1 S/. 22,00 S/. 3,96 S/. 22,00 S/. 25,96

Lactodensimetro 1 S/. 120,00 S/. 21,60 S/. 120,00 S/. 141,60

Baño Maria 1 S/. 230,00 S/. 41,40 S/. 230,00 S/. 271,40

Tubos de ensayo 1 S/. 40,00 S/. 7,20 S/. 40,00 S/. 47,20

S/. 18.160,00 S/. 21.240,00

Mesa 1,00 S/. 3.000,00 S/. 540,00 S/. 3.000,00 S/. 3.540,00

Porongos 1,00 S/. 15.000,00 S/. 2.700,00 S/. 15.000,00 S/. 17.700,00

Moldes 1,00 S/. 160,00 S/. 28,80 S/. 160,00 S/. 0,00

S/. 83.494,00 S/. 101.086,62

PLANTA DE PROCESAMIENTO

EQUIPOS DE LABORATORIO

PLANTAS AUXILIARES

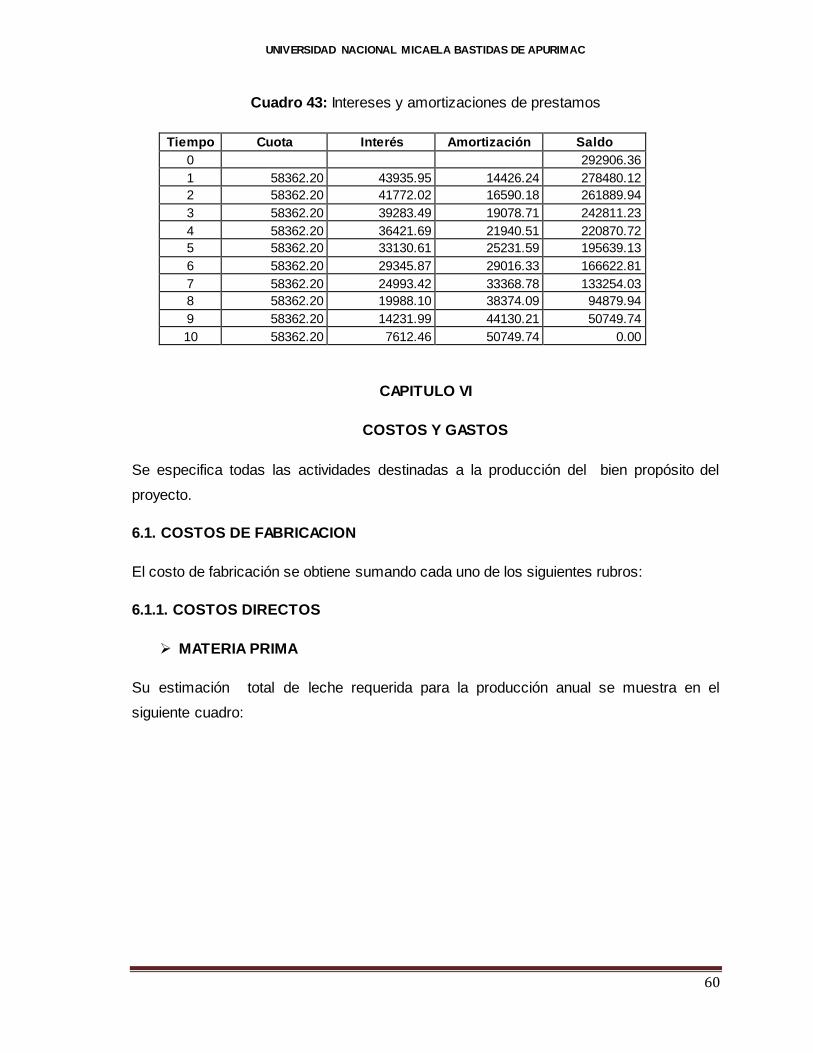

TOTAL