desafÍos sobre el futuro de la argentina: energÍa. desafios energia. barrera... · 2 la...

TRANSCRIPT

1

DESAFÍOS SOBRE EL FUTURO DE LA ARGENTINA: ENERGÍA

Esteban Serrani1 y Mariano A. Barrera2

Buenos Aires, 3 de noviembre de 2014

Este trabajo fue realizado en el marco del Programa de "Desigualdad y Democracia", con apoyo de la

Fundación Heinrich Böll.

INTRODUCCIÓN

El sector energético argentino está transitando por un delicado equilibrio producto de diversas

políticas implementadas en las últimas cuatro décadas. Las reformas estructurales diseñadas y aplicadas en

el gobierno de Carlos Menem configuraron un escenario en el que el “mercado” se erigió como

“planificador” de la actividad siguiendo criterios microeconómicos vinculados a la maximización del

beneficio. Esta estrategia desarrollada por el sector privado consolidó inversiones de corto plazo que se

centraron en recursos heredados por la petrolera estatal y que consolidaron una matriz energética

dependiente de recursos no renovables, como los hidrocarburos. Este modelo, que comenzó a agotarse

desde finales de la década de 1990 y se profundizó en la de 2000, convergió con políticas aplicadas por los

tres gobiernos “kirchneristas” que, sin modificar la estructura de la oferta —que ya presentaba señales de

claro declive— aplicó medidas de expansión de la demanda como una estrategia complementaria de

inclusión social.

En este marco, el presente artículo tiene tres ejes centrales. Por un lado, desarrollar las causas del

agotamiento del modelo energético argentino configurado en la década de 1990 al calor de las políticas

neoliberales; por el otro, analizar las distintas políticas desarrolladas en la última década que expandieron

la demanda de energía; y, finalmente, presentar cuál fue el impacto que este conjunto de políticas tuvo

sobre la economía.

En definitiva, se busca analizar las consecuencias sobre la matriz energética y el funcionamiento de la

economía que tiene la convergencia de dos tendencias contrapuestas, como son la caída de la extracción

de hidrocarburos (insumo esencial para la generación de electricidad en la Argentina) y la expansión del

consumo. Para concluir el trabajo, se presentan propuestas de políticas públicas para contribuir a superar

los obstáculos del actual esquema.

1 Licenciado en Sociología (UBA), magíster en Investigación en Ciencias Sociales (UBA) y doctor en

Ciencias Sociales (UBA). Es investigador y docente del Instituto de Altos Estudios Sociales (IDAES) de la Universidad de San Martín (UNSAM).

2 Licenciado en Ciencia Política (UBA), magíster en Economía Política (FLACSO) y doctor en Ciencias

Sociales (FLACSO). Es investigador y docente del Área de Economía y Tecnología de la FLACSO y becario posdoctoral del CONICET.

2

LA TRANSFORMACIÓN NEOLIBERAL DEL MERCADO ENERGÉTICO ARGENTINO

Las tres décadas pasadas de la historia argentina se encuentran cruzadas por diversas tensiones que

difícilmente pueden comprenderse sin considerar las políticas instauradas por la última dictadura cívico-

militar (1976-1983)(Barrera, Sabbatella, & Serrani, 2012; Barrera, 2012a, 2014; Castellani & Serrani, 2010;

Kozulj & Bravo, 1993). Se trata, en resumen, de la implantación de un patrón de acumulación y de una

dinámica político-económica que perduró, con diversas intensidades, hasta 2001.

Durante el regreso a la democracia en 1983, presidido por el presidente Raúl Alfonsín, las políticas

energética diagramadas e implementadas estuvieron condicionadas por el legado crítico de la dictadura.

Éste asumió con una YPF que tenía un funcionamiento deficitario de carácter estructural, debido a la

transferencia de áreas de explotación y a una parte considerable de la renta petrolera a los grupos

económicos que allí operaban (la llamada “patria contratista”), además de haberla endeudado para

hacerse de divisas y utilizarlas en el mercado financiero doméstico, todo lo cual descapitalizó a la compañía.

En este contexto, y a partir de este legado crítico heredado y a la incapacidad del primer gobierno

democrático de quebrar la dinámica del sector, las políticas hidrocarburíferas persistieron en la

transferencia de recursos del ámbito público al privado(Barrera, 2014; Castellani & Serrani, 2010; Kozulj &

Bravo, 1993).

Pese al cúmulo de políticas implementadas, un dato positivo de esta década es que Argentina

alcanzó el autoabastecimiento energético. No obstante, éste no se logró únicamente por la maduración de

obras hidroeléctricas y nucleares iniciadas en la década de 1960 y principios de la de 19703 y la mayor

utilización del gas natural como sostienen algunos ex funcionarios4, sino que un factor determinante fue la

mayor desaceleración del consumo como consecuencia del estancamiento económico. Así, en líneas

generales, en este período la dinámica de funcionamiento no divergió en demasía de la instaurada por el

gobierno cívico-militar, por lo que se asistió a un proceso de estancamiento de la producción, pérdida

relativa del poder de mercado de YPF y acrecentamiento del poder de presión de los contratistas que

extraían el crudo y el gas natural descubiertos por las inversiones realizadas por YPF en las décadas

anteriores(Barrera, 2012a; Calleja, 2005a, 2005b; Serrani, 2012a).

En este contexto, con la llegada al gobierno del presidente Carlos Menem en 1989, se inició el amplio

proceso de reestructuración de la economía y de privatización de empresas públicas, amparado legalmente

en las Leyes de Reforma del Estado (N° 23.696) y de Emergencia Económica (N° 23.697). Estas normas

tenían como principios declarados los de generar mercados de competencia que permitieran incrementar

3 Mientras que la tasa anual de crecimiento de la producción primaria en el período 1960-1974 fue en torno

del 6,2% y la de consumo en derredor del 5,5%, entre 1976 y 1983 los ritmos fueron del 4,3% y 3,0%, respectivamente. Por su parte, las principales centrales hidroeléctricas que ingresaron en operación en este período fueron Río Hondo (1976), el Chocón (1973/77), Corral (1978), Futaleufú (1978) y Cerros Colorados (1978).

4 En una reciente publicación, Jorge Lapeña, ex Secretario de Energía de Alfonsín, señala que los dos

elementos sustanciales fueron “el descubrimiento de yacimientos gigantes de gas natural descubiertos por YPF, cuya producción fuera transportada, distribuida y comercializada por la eficiente empresa estatal Gas del Estado” y “el segundo gasoducto Neuquén—Bahía Blanca—Buenos Aires (NEUBA II) (...) la que permitiera de hecho alcanzar el autoabastecimiento energético” (Lapeña, 2014, pp. 56, 139), sin mencionar el estancamiento del nivel de actividad económica.

3

la eficiencia y la productividad de la economía y, consecuentemente, expandir los volúmenes de

producción. En este marco discursivo se realizó una formidable transferencia del patrimonio público al

capital concentrado (nacional y extranjero) que ingresó en actividades con una sustantiva rentabilidad, ya

que se trataba de mercados con barreras naturales o institucionales.

Los supuestos neoclásicos que estaban por detrás de este posicionamiento político descansaban en

que, dado que los hidrocarburos desde esta concepción eran considerados una mercancía, a través de la

exposición al comercio mundial, el mercado (internacional) resolvería las posibles situaciones de exceso (a

través de la exportación) o carencia (por medio de la importación) de oferta. Bajo esta premisa, la

planificación estatal, además de ser un escollo burocrático, carecía de sentido dado que la interacción a

través del mercado permitiría sortear los distintos escenarios y lograr una eficiente asignación de los

recursos(Bastos, 1993a, 1993b; Bour, 1993; Montamat, 1995, 2007).

En este sentido, las reformas implementadas en el decenio de 1990 segmentaron el “mercado

ampliado de la energía”, eliminando su carácter sistémico: se desarticularon los sectores primario

(exploración, extracción) y secundario (transporte, refinación, comercialización interna y externa) de los

hidrocarburos, la generación de energía eléctrica (hidroelectricidad, térmicas fósiles y nucleares, etc.), el

transporte y la distribución de electricidad, que estaban concentrados en compañías de carácter estatal, y

que fueron transferidas al capital privado para que las operaran.

En efecto, en el marco de la “desregulación” sectorial y con la finalidad gubernamental de

“incrementar la competencia” en el complejo hidrocarburífero, se inició el proceso de fragmentación y

posterior privatización de YPF. En la práctica, esto redundó en la expulsión y precarización de un gran

número de trabajadores de la empresa5 y en la transferencia de la capacidad de regulación a un acotado,

pero sumamente poderoso, número de firmas privadas que pasaron a controlar los distintos segmentos de

la cadena (extracción, transporte, refinación y comercialización) y que consolidó el oligopolio energético.

Esto supuso una nueva articulación pública-privada, cuyo principal eje fue la transferencia de un elevado

grado de poder regulador sobre el sector a un puñado de grupos económicos locales y conglomerados

extranjeros(Barrera, 2013d, 2014; Kozulj, 2002; Serrani, 2012b), que constituyendo oligopólicamente la

oferta energética, tuvieron autonomía de decisión respecto al destino de las inversiones en virtud de sus

estrategias particulares, desvinculadas de las necesidades de la economía doméstica(Barrera, 2012c;

Serrani, 2011). En este sentido, la denominada “desregulación” del complejo, que suponía la paridad de los

precios domésticos con los internacionales6 (en petróleo y derivados) y la conformación de los precios del

gas natural a través de la interacción entre oferta (concentrada) y demanda (en la que participaban incluso

varios productores de petróleo y gas natural), en rigor, devino en un proceso de captación de precios

extraordinarios (por encima de los internacionales, en los derivados), que favoreció la internacionalización

5 En el marco del proceso de “racionalización” de la empresa, entre 1990 y 1994 se despidieron a 35.689

empleados (sobre un total de 37.046) con la incorporación de 4.482, lo que implicó una fuerte renovación del personal de planta y el disciplinamiento por parte de la nueva conducción política. Sin embargo, muchos de ellos fueron posteriormente incorporados con diversas modalidades de contratación precarizada. Para ampliar en este proceso, se recomienda Palermo (2012).

6 Durante toda la década de 1980 el precio interno del barril de crudo oscilaba por debajo del que se

comercializaba internacionalmente, política administrada estatalmente e instrumentalizada por la Secretaria de Energía a través de la “mesa de crudos” y de YPF.

4

de rentas extraordinarias derivada de la capacidad de fijar precios y de controlar la oferta por la escasa

competencia de mercado(Barrera, 2013b).

En esta misma línea, en 1992 se sancionó la Ley N° 24.065 de privatización del sistema de energía

eléctrica y configuración de su marco regulatorio (N° 1.398/92) a través del cual se habilitó la enajenación y

la desintegración vertical y horizontal de tres empresas públicas que estructuraban la base de la cadena

eléctrica: SEGBA7, Agua y Energía Eléctrica e HIDRONOR. A partir del proceso de desintegración8 se

conformaron tres segmentos diferenciados de energía eléctrica: generación, transporte y distribución.

Mientras que se privatizaron los activos de las generadoras9, el transporte y la distribución fueron

concesionados. Así, el nuevo marco regulatorio modificó el funcionamiento sectorial al reconocer a cada

una de estas actividades como unidades de negocio independientes, con libertad de acceso a las redes de

transmisión y distribución. Por su parte, se creó la firma privada CAMMESA que comenzó a ocuparse de las

funciones de despacho, coordinación y administración del mercado eléctrico mayorista, haciendo coincidir

la oferta y la demanda. El objetivo declarado por el gobierno era configurar una morfología de mercado

con una fase de generación eléctrica potencialmente competitiva y las etapas de transporte y distribución

de carácter monopólico con marcos regulatorios (altamente flexibles).

Lo propio sucedió con el segmento gasífero, en donde Gas del Estado poseía el monopolio del

transporte y la distribución. A través de la Ley N° 24.076 y su decreto reglamentario N° 1.738/92, se

privatizó la empresa pública subdividiéndola en dos sociedades transportistas (norte y sur) y ocho unidades

de distribución monopólicas con diversas jurisdicciones de operación. Al igual que en la normativa

eléctrica, se introdujeron límites en la propiedad del capital de las compañías que operaran en los distintos

eslabones, con la finalidad de impedir el proceso de integración vertical de los actores y, así, inhibir el

poder de mercado de los operadores (que luego fue flexibilizada). De forma similar al sistema eléctrico,

hasta 2002, la regulación fijó tarifas dolarizadas que se ajustaban por indicadores que incluían índices de

precios de Estados Unidos.

Todo el complejo energético nacional se transfirió sin normativas que obligaran a reinvertir las

utilidades en cada uno de estos segmentos en pos de ampliar la capacidad instalada o reponer las reservas

que se extraían, sopretexto de que la propia dinámica del “mercado” solucionaría esta situación. En

definitiva, como sostiene uno de los propulsores de estas reformas, “con la desregulación de la industria

petrolera y con la desintegración vertical de la industria gasífera y eléctrica, el sector energético pasó a

depender de señales de precios de mercado” (Montamat, 2007, p. 57). Es decir, la nueva dinámica eliminó

7 Si bien era la principal empresa (concentraba el 50% de los usuarios del país), existieron otras firmas

provinciales que fueron privatizadas. Las funciones que tenía eran de generación, transporte y distribución de energía eléctrica, al igual que Agua y Energía Eléctrica SE. Por su parte, HIDRONOR se dedicaba a la generación y transporte de electricidad, mediante represas hidroeléctricas.

8 Las centrales generadoras de propiedad pública fueron segmentadas en unidades jurídicas

independientes para su posterior enajenación. Por su parte, la distribución de electricidad del área metropolitana, administrada por SEGBA fue privatizada en 1992 luego de dividirse en tres unidades de negocios: EDENOR, EDESUR y EDELAP (Azpiazu, Bonofiglio, & Nahón, 2008).

9 En el plano de la generación, se privatizaron las centrales térmicas, se concesionó el uso del recurso

hídrico (con la excepción de las binacionales, Yaciretá y Salto Grande) y, a pesar del intento, no pudieron enajenarse las centrales nucleares (Embalse y Atucha I).

5

el carácter sistémico del “complejo energético” a partir de la segmentación y la configuración de unidades

productivas independientes que comenzaron a invertir en la ampliación de capital en virtud de las “señales

de precios” y por medio de una lógica de maximización de utilidades a corto plazo. Este proceso se

enmarcaba en un cambio de concepción sobre los recursos que pasaron a ser considerados recursos

estratégicos a meros commodities(Barrera et al., 2012). A su vez, se habilitaron procesos de concentración

y centralización del capital a través de la integración vertical y/u horizontal de las unidades que les permitió

controlar al oligopolio energético los precios de la energía.

“LIBRE” MERCADO Y LA ILUSIÓN DE LA INVERSIÓN ENERGÉTICA: EL ESTRANGULAMIENTO DE LA OFERTA

De allí en adelante, ante la retracción del Estado en su carácter de planificador, la estrategia del

sector privado giró en torno de realizar inversiones de corto plazo que permitieran un repago acelerado de

la inversión. Así, en el segmento generación de electricidad se consolidaron las centrales térmicas fósiles en

la medida en que los montos y plazos de la inversión eran cortos y permitían un rápido retorno del capital

hundido, además de que utilizaban un combustible “barato” como el gas natural. El bajo costo del gas

natural se debía, principalmente, a que las petroleras habían adquirido reservas de YPF a muy bajo costo10

y al atraso cambiario que supuso la convertibilidad del peso con el dólar en una relación 1 a 1 que permitió

precios que, aún dolarizados, eran bajos medidos en moneda local.

A partir de que el Estado relegó su rol planificador, fueron suspendidas las obras de infraestructura

que hubieran podido modificar la matriz (hidroeléctricas, centrales nucleares). En el segmento

hidrocarburífero, el sector privado implementó estrategias de inversión de corto plazo, en la medida que

sobreexplotó los yacimientos “heredados” de la YPF “estatal” para destinar esos recursos al exterior y

valorizarlos rápidamente, y subexploró la superficie sedimentada(Barrera, 2012c, 2013c, 2013e; Castellani

& Serrani, 2010; Kozulj, 2002; Mansilla, 2007; Recalde, 2011; Sabbatella & Serrani, 2011; Serrani, 2012a).

Esta política implementada generó una paulatina maduración y agotamiento de los pozos en producción y

una caída de los stocks de reservas y flujos de extracción. Asimismo, los recursos económicos generados en

la actividad local, en varios casos fueron utilizados por las principales empresas del sector (Pluspetrol,

Pérez Companc, Astra, Repsol-YPF) para expandirse regionalmente(Barrera & Inchauspe, 2012; Cortizas,

1999; Monti, 2000; Pecom, 1994, 2000; Serrani, 2011; Sheppard, 1995).

La inversión extranjera directa (IED) como categoría de la cuenta financiera del balance de pagos,

significó para el Estado argentino una importante fuente de financiamiento externo durante toda la década

de 1990. Si bien hacia finales de los ochenta había desaparecido el crédito externo y las grandes

inversiones privadas para la economía doméstica, el nuevo escenario internacional de los años siguientes

posibilitó la entrada de una extensa ola de inversiones en la economía nacional: de un promedio de 4.000

millones entre los años 1992 y 1995, a una media de 8.000 para los años 1996 y 1998; incluso hasta

alcanzar el pico máximo de 24.000 en 1999, monto obtenido mayoritariamente como consecuencia de la

compra de YPF por parte de la empresa española Repsol que abonó algo más de 15 mil millones de

10

Según estimaciones realizadas en Barrera (2014), el valor pagado por las reservas adquiridas de petróleo y gas natural alcanzó los 0,9 dólares el barril equivalente de petróleo, cuando el precio de mercado de ese combustible oscilaba en torno de los 5 dólares el BEP.

6

dólares(Barrera, 2014; Bezchinsky et al., 2007; Serrani, 2011). Sin embargo, la apertura comercial permitió

internacionalizar el mercado de hidrocarburos a partir de una fuerte actividad exportadora, sobre todo del

segmento primario. Pero la contracara de este desarrollo de apertura e “inserción global” estuvo rubricado

por cómo procesó el ingreso de la IED(Serrani, 2013a).

Específicamente en el mercado hidrocarburífero, no es posible afirmar que el ingreso de capitales

haya contribuido a mejorar su rendimiento en el largo plazo. Inicialmente, un primer oleaje de entrada de

IED se dio durante los primeros años de transformación del sector, luego del proceso de “desregulación”del

mercado y de enajenación de activos de YPF, primero, y de su privatización, después (1992-1999). En estos

primeros cuatro años, la IED en el sector fue relativamente baja con respecto al total recibido por el

mercado petrolero (en todo el período): 2.437 millones de dólares, un 10,7% (Cuadro N° 1). En su gran

mayoría, estas inversiones estuvieron conformadas por empresas petroleras que llegaron a ocupar

espacios privilegiados, comprando activos a precios convenientes durante lafragmentación de YPF.

Aunque, en rigor, gran parte de las inversiones sobre el sector, tanto locales como extranjeras, fueron

realizadas por las mismas firmas que desde fines de la década de 1970 participaron como contratistas a

partir de la privatización periférica de activos estratégicos de YPF(Barrera, 2012a, 2012b; Castellani &

Serrani, 2010; Kozulj & Bravo, 1993). Se alude, al inicial proceso de fragmentación de YPF que aconteció

entre los años 1990 y 1993 y supuso la venta o concesión de activos claves (como áreas hidrocarburíferas,

refinerías, ductos, transporte marítimo, etc.) a un puñado de poderosos actores integrado Pérez Companc,

Techint, Astra, Pluspetrol, Glacco y Soldati quienes participaron en el 63% de las 147 áreas transferidas al

capital privado (amén de los demás activos señalados) (Barrera, 2012b, 2014).

Cuadro N° 1. Inversión extranjera directa en el mercado petrolero argentino y en el total país(1992-1999), en millones de dólares y porcentajes

IED

Incorporación de empresas locales post

desregulación y privatización de YPF

(1992-1995)

Aceleración de la extranjerización del mercado petrolero

(1996-1999)

TOTAL (1992-1999)

Millones de dólares

% Millones

de dólares %

Millones de dólares

%

IED en Petróleo 2.437 10,7 20.294 89,3 22.731 100

IED Total país 16.472 25,8 47.390 74,2 63.862 100

Petróleo/Total (%) 14,8% --- 42,8% --- 35,6% ---

Fuente: Serrani(2011).

En segundo lugar, no obstante el relativo poco interés despertado por las empresas extranjeras

durante los primeros años de la apertura y liberalización del mercado, esta situación cambió

significativamente en los años siguientes. Entre 1996 y 1999 ingresó el 89,3% de la IED total para el sector,

representando un valor de 20.294 millones de dólares (Cuadro N° 1). Sin embargo, gran parte de esa

entrada de IED se explica a través de un masivo movimiento de adquisiciones de petroleras de capital

nacional a manos de empresas extranjeras, sostenido sobre todo en el agresivo comportamiento de

7

Repsol. Por ejemplo, la inversiones directas que realizó esta empresa a partir de la compra de paquetes

accionarios de otras empresas representa aproximadamente unos 16.900 millones de dólares11, sumados a

las inversiones de Amoco tras la compra del 60% de Bridas en 1996 y la compra de Petrolera San Jorge a

manos de Chevron en 1999 por 1.100 millones de dólares, en total explican algo más de 19.000 millones de

dólares, casi 95% del total de la IED que ingresó en el mercado petrolero en el período 1996-1999.

Lejos de lo que sostenía la teoría bajo la cual se realizaron las reformas, que planteaba que la

anulación de las regulaciones y de la incidencia del Estado en el sector conllevarían un escenario de

inversiones de riesgo(dada la exposición al mercado internacional) y con éste, unadinámica virtuosa de

mayor productividad, la estrategia seguida por estos actores giró en torno de invertir en el segmento más

rentable (la extracción del recurso) y relegar el más riesgoso (la exploración o búsqueda de nuevas

reservas)(Barrera, 2013a, 2013d; Di Sbroiavacca, 2010; Gulisano, 2004; Mansilla, 2007; Recalde, 2011;

Sabbatella & Serrani, 2011; Serrani, 2012b). El análisis de la cantidad de pozos terminados de exploración y

explotación (dada la ausencia de estadísticas monetarias de inversión) permiten aproximarse a este

elemento. Así, mientras que en la década de 1980 se ejecutaron un promedio anual de 117 pozos

terminados para el descubrimiento de nuevas reservas y 677 de explotación, entre los años 1990 y 1996,

los valores fueron 113 y 900, respectivamente. Es decir, existió un crecimiento del 33% en lo relativo a la

extracción del recurso y un estancamiento en la exploración. No obstante, el promedio de pozos necesarios

para expandir las reservas en el período 1997-2001 fue de apenas 55, mientras que los de producción

giraron en torno de los 846.

De este modo, analizando entre puntas se advierte la estrategia del sector que redujo a la mitad las

inversiones necesarias para reponer los recursos extraídos y amplió considerablemente (25%) los pozos de

producción en la medida en que el destino de los mayores hidrocarburos extraídos (principalmente el

petróleo y, en menor medida, el gas natural) era el mercado externo. Esto es posible percibirlo al analizar el

coeficiente de exportación que, en el caso del crudo alcanzó el 41,4% en 1996, cuando en el modelo de

regulación pública sólo se exportaban los saldos de cada año y nunca superaban el 3%,mientras que en el

gas natural arribó a un nivel menor (13,2% en 2001) producto de que fue necesario construir gasoductos de

exportación que entraron en funcionamiento recién en 1996.

En la década de 2000, como respuesta a la política de los gobiernos kirchneristas de captar parte

significativa de la renta hidrocarburífera, el oligopolio energéticoprofundizó la estrategia de

subexploración. En consecuencia, se advierte que entre los años 2002 y 2011 el promedio de pozos

terminados de exploración se contrajo a 41 por año (una retracción del 65% comprado con la década de

1980), mientras que expandieronnotablemente los de extracción que arribaron a una media anual de 1.038

(53% superior al período previo a las reformas), lo que aceleró la sobreexplotación de los áreas en

producción(Barrera, 2013d; Serrani, 2012a)12.

11

Principales inversiones de Repsol durante el período 1996-1999: 15.100 millones por la compra del 98.3% de YPF SA; 360 millones por el 37.7% Astra; 500 millones de dólares para aumentar su participación en Mexpetrol argentina y quedarse con el 45% de Pluspetrol. Asimismo, 400 millones de dólares por el 100% de Eg3 (Campodónico, 2004).

12 Los datos presentados permiten contrastar las diversas posiciones asumidas por los denominados “ex

secretarios de Energía” quienes, en diversos documentos (Apud et al., 2009, 2011a, 2011b, 2011c)

8

Naturalmente, dicha estrategia propició la maduración de los yacimientos existentes, dado que,

además, las inversiones de exploración fueron realizadas en zonas de bajo y medio riesgo minero lo que

trae aparejado descubrimientos de menor magnitudcon la consecuente caída de la productividad global de

los pozos en extracción.De hecho, el análisis comparativo de la tasa de reposición de reservas13 entre los

períodos 1970-1988 (de regulación pública y con predominio de YPF estatal) y 1989-2011 (bajo la égida del

modelo privatista), permite advertir dos elementos de sustancial relevancia. En primer lugar, centrándose

en el petróleo, si bien la tasa de reposición fue similar en ambos períodos (0,94 en 1970-1988 y 0,99 en

1989-2011), es decir, que se extrajo un nivel equivalentes de reservas al que se descubrió, existió una

heterogeneidad significativa. Mientras que en la primera etapa sólo dos de las cinco cuencas (Cuyana y San

Jorge) tuvieron índices menores a 1, en la segunda únicamente la cuenca San Jorge (en donde se encuentro

el principal yacimiento de petróleo del país, Cerro Dragón) superó el valor de 1 registrándose caídas

significativas en las demás.En segundo lugar, al observar lo ocurrido con el gas natural se aprecia que en la

primera etapa la tasa de reposición fue de 3,7 (con ocho de las diez provincias productoras con valores

superiores a 1, lo que permite observar que este aporte de reservas no fue producto únicamente del

descubrimiento del megayacimiento Loma la Lata)en tanto que bajo el modelo privatista el índice se

contrajo a 0,5 con solamente una provincia (Chubut) que superó el índice 114. Así, los datos permiten

deducir que el capital privado se centró en las áreas “heredadas” de YPF que adquirieron a bajo costo,

sobreexplotando los yacimientos en virtud de obtener altas rentabilidades. Incluso, la estrategia giró en

torno de concentrar mayoritariamente las inversiones en el recurso más rentable (el petróleo) y relegar el

gas natural, aún cuando la matriz energética nacional depende en casi un 50% de este combustible para

funcionar, lo que tornó altamente vulnerable al sistema energético.

En definitiva, la inicial privatización y la posterior transnacionalización del complejo (centrado

principalmente en la adquisición de empresas existentes), impulsaron una dinámica económica

hidrocarburífera que tendió a la sobreexplotación de los recursos “heredados” de YPF, a la subexploración

de nuevos yacimientos y a la transferencia de activos y recursos monetarios locales hacia otras regiones

sostienen que la caída de la inversión se produjo en la década de 2000 con la política de captación de renta hidrocarburífera a través del inicial congelamiento de precios del gas natural y la introducción de derechos de exportación al petróleo. Sin embargo, en base a las estadísticas presentadas se puede advertir que desde mediados de la década de 1990, con plena vigencia de los mecanismos de mercado en la asignación de los recursos, se inició un importante proceso de subexploración de la superficie sedimentada de la Argentina.

13 Es el producto de la relación entre reservas repuestas (entendida como el resultado de deducirle a las

reservas finales las del año inicial y, a esto, agregarle los recursos extraídos durante ese mismo período) y el total de hidrocarburos producidos, ambos en un interregno determinado. Permite sintetizar cuánto del crudo que se extrajo fue repuesto a partir de nuevas inversiones. En este sentido, una tasa de reemplazo de reservas superior a 1 expresa que los recursos certificados que se adicionaron fueron superiores a los que se extrajeron. Una tasa igual a 1, supone que los flujos extraídos fueron equivalentes a los repuestos. Una tasa inferior a 1 y superior a 0 manifiesta que no reemplazaron las reservas que se extrajeron, por lo que se consumió parte del stock inicial. Finalmente, una tasa negativa permite advertir que por razones técnico/operativas, económicas o políticas, los responsables del yacimiento decidieron transferir esos hidrocarburos que figuraban como reservas comprobadas a posibles, probables o a recursos. Para un análisis metodológico más detallado se recomienda Barrera (2013a).

14 Para ahondar en la tasa de reposición de reservas por provincia (en gas natural) y cuenca (para el

petróleo) se recomienda Barrera (2013e).

9

por parte de las empresas que se beneficiaron con el proceso de fragmentación de la petrolera estatal. De

este modo, se diagramó una estructura de funcionamiento escasamente sustentable, en la medida en que

se profundizaba la dependencia de la matriz energética en los combustibles fósiles sin que, como

contrapartida, se realizaran las inversiones necesarias para garantizar un ritmo similar de reposición de las

reservas de petróleo y gas natural de largo plazo.

Como se señaló, en la década de 2000, este legado crítico generado por las reformas estructurales, y

la lógica de comportamiento del oligopolio energéticoasociado a él, no fue revertido sino profundizado en

base a un mercado que jurídica y económicamente operaba con escasas limitaciones. El mencionado

declive en la exploración (particularmente en las áreas gasíferas), la caída en la extracción de petróleo y gas

natural junto con el estancamiento en la refinación de crudo, generaron un descenso en los volúmenes

exportados que, combinado con el marcado auge de las importaciones para cubrir el incremento de la

demanda de energía, terminó ocasionando que en 2011 la balanza comercial energética arrojara un déficit

de 3.115 millones de dólares, luego de 21 años de ser superavitaria.

Este traumático desenlace en términos de la balanza energética sectorial y del aporte en la

emergencia de la denominada restricción externa (Belloni & Wainer, 2013)no fue imprevisible, sino que se

arribó por políticas públicas que, por acción u omisión, no corrigieron la dinámica que el sector estaba

transitando. En este sentido, la sistemática caída de los flujos de extracción de petróleo (desde 1998) y gas

natural (desde 2004) producto de la estructura jurídica implementada con las reformas de la década de

1990 que no obligaba al capital privado a reinvertir utilidades o a mantener ciertos niveles de reposición de

reservas en pos de hacer sustentable la actividad, fue atendida por las políticas gubernamentales,

fundamentalmente, expandiendo la importación de combustibles para garantizar la energía necesaria para

que la economía pudiera mantener la trayectoria de crecimiento 15 .Como sostenía el ministro de

Planificación Federal Julio De Vido, en el marco de la confrontación con los distintos operadores del sector

hidrocarburífero en 2012, principalmente con Repsol-YPF: “Si YPF no cumple con su obligación de proveer

combustible (…)a garantizar el abastecimiento del mercado. (…) Esto no es ninguna novedad, es lo que

hemos hecho siempre, como lo demuestran los 9 mil millones de dólares que debimos importar en 2011

porque las petroleras, en particular YPF, no produjeron lo suficiente para abastecer al mercado interno” (La

Nación, 2012).

Esta estrategia de intervenir en el sector energético importando los faltantes de energía, en lugar de

reestructurar el marco jurídico sectorial o la propiedad de YPF para modificar la dinámica de los actores, se

presentó como una estrategia de muy corto plazo en la medida en que la creciente demanda de divisas

comenzó a generar desequilibrios en el balance de pagos externo. En efecto, en base a los datos aportados

por el Cuadro N° 2, entre 2005 y 2013 el sector dejó de aportar a la economía 11.768 millones de dólares

en la medida en que antes contribuía con 5.605 millones y hacia 2013 perdía 6.163 millones de dólares.

Naturalmente, en una economía como la argentina que es altamente demandante de divisas para

convalidar el crecimiento de la industria(CIFRA, 2014a, 2014b; Gaggero, Schorr, & Wainer, 2014;

15

Existieron otras políticas parciales que tendieron a generar incentivos como los programas “petróleo plus” y “gas plus” que tuvieron nulo impacto en revertir esta tendencia. Al respecto, se puede consultar Serrani(2012a), Recalde(2011), Barrera (2013a), Mansilla &Perrone(2010).

10

Manzanelli, Barrera, Belloni, & Basualdo, 2014; Schorr & Wainer, 2014), este comportamiento del sector

energético ocasiona desequilibrios macroeconómicos de magnitud.

Esta notable expansión de las importaciones de combustibles y lubricantes que alcanzó los 11.415

millones de dólares en 2013, estuvo traccionado principalmente por tres combustibles: gas oil, fuel oil y gas

natural (licuado y gaseoso), que, en total, explican 86,3% del crecimiento de las compras al exterior de este

capítulo del balance comercial, con una mayor incidencia la del gas natural en torno de 46,2% (33,0%

licuado y 13,2% gaseoso) (Cuadro N° 2).

Asimismo, dos elementos de sustancial relevancia son aquellos relacionados con el carácter

estructural del problema energético y el impacto en materia fiscal de la pérdida del superávit comercial. En

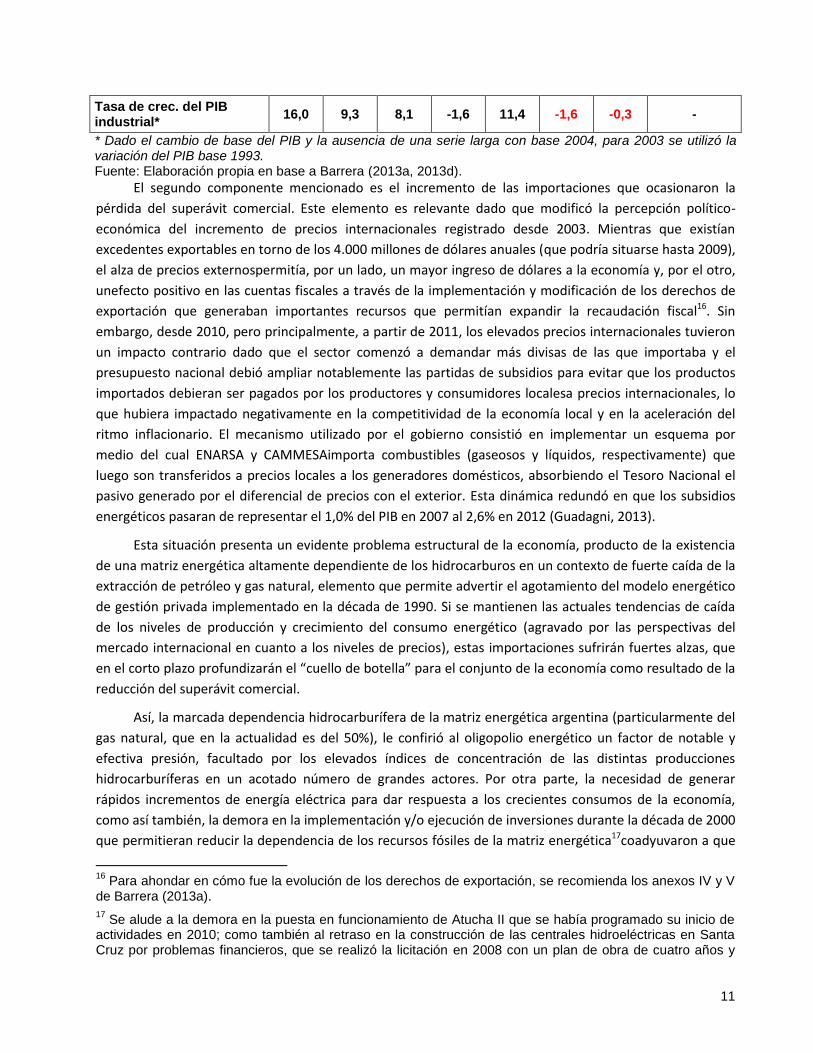

cuanto al primero de ellos, el análisis de la variación interanual del Producto Bruto Interno industrial y las

importaciones de combustibles y lubricantes mantienen una elevada relación hasta 2011. Es decir, ante

incrementos importantes del PIB industrial como pueden ser los años 2003, 2005, 2007 y 2011, existió un

crecimientosuperior de las compras de combustibles (14,0%, 54,0%, 64,2% y 97,5%, respectivamente);

mientras que los años de descenso, como 2009, la caída también se expresó en las importaciones (-39,4%).

Sin embargo, la escasa contracción de las compras externas en 2012 (apenas el 1,6%), y el incremento

registrado por este rubro en 2013 (23,2%), aun cuando el PIB industrial descendió 1,6% y 0,3%,

respectivamente, permite advertir el carácter estructural del problema en la medida en que, incluso

cuando la economía consume menos energía, las importaciones se contraen casi insignificantemente o

ascienden de modo importante. Esta es la resultante de la persistente tendencia descendente de la

producción energética

Cuadro N° 2. Evolución de las importaciones de los principales combustibles, del total país y de la tasa de variación del PIB industrial en Argentina, en millones de dólares corrientes y porcentajes (2003-2013)

2003 2005 2007 2009 2011 2012 2013

Contrib. al crecimiento

Gas oil 93 352 1.123 1.038 4.004 2.835 4.033 36,3% Fuel oil 0 168 386 311 1.045 896 411 3,8% Gas natural licuado 0 0 0 251 1.927 2.695 3.590 33,0% Gas natural gaseoso 2 187 139 158 565 1.202 1.433 13,2%

Total combustibles seleccionados

95 706 1.648 1.759 7.541 7.629 9.467 86,3%

Total “Combustibles y lubricantes” Argentina

550 1.545 2.845 2.626 9.413 9.267 11.415 100,0%

Saldo balanza energética 4.867 5.605 4.104 3.830 -3.115 -2.384 -6.163 -

Total importaciones Arg. 13.851 28.687 44.707 38.786 74.319 68.508 74.002 -

Part.prod. seleccionados en total de impo.de “Combus-tibles y lubricantes” (%)

17,3 45,7 58,0 67,0 80,1 82,3 82,9 -

Part. de “Combus. ylub.” en el total de impo. del país (%)

4,0 5,4 6,4 6,8 12,7 13,5 15,4 -

11

Tasa de crec. del PIB industrial*

16,0 9,3 8,1 -1,6 11,4 -1,6 -0,3 -

* Dado el cambio de base del PIB y la ausencia de una serie larga con base 2004, para 2003 se utilizó la variación del PIB base 1993. Fuente: Elaboración propia en base a Barrera (2013a, 2013d).

El segundo componente mencionado es el incremento de las importaciones que ocasionaron la

pérdida del superávit comercial. Este elemento es relevante dado que modificó la percepción político-

económica del incremento de precios internacionales registrado desde 2003. Mientras que existían

excedentes exportables en torno de los 4.000 millones de dólares anuales (que podría situarse hasta 2009),

el alza de precios externospermitía, por un lado, un mayor ingreso de dólares a la economía y, por el otro,

unefecto positivo en las cuentas fiscales a través de la implementación y modificación de los derechos de

exportación que generaban importantes recursos que permitían expandir la recaudación fiscal16. Sin

embargo, desde 2010, pero principalmente, a partir de 2011, los elevados precios internacionales tuvieron

un impacto contrario dado que el sector comenzó a demandar más divisas de las que importaba y el

presupuesto nacional debió ampliar notablemente las partidas de subsidios para evitar que los productos

importados debieran ser pagados por los productores y consumidores localesa precios internacionales, lo

que hubiera impactado negativamente en la competitividad de la economía local y en la aceleración del

ritmo inflacionario. El mecanismo utilizado por el gobierno consistió en implementar un esquema por

medio del cual ENARSA y CAMMESAimporta combustibles (gaseosos y líquidos, respectivamente) que

luego son transferidos a precios locales a los generadores domésticos, absorbiendo el Tesoro Nacional el

pasivo generado por el diferencial de precios con el exterior. Esta dinámica redundó en que los subsidios

energéticos pasaran de representar el 1,0% del PIB en 2007 al 2,6% en 2012 (Guadagni, 2013).

Esta situación presenta un evidente problema estructural de la economía, producto de la existencia

de una matriz energética altamente dependiente de los hidrocarburos en un contexto de fuerte caída de la

extracción de petróleo y gas natural, elemento que permite advertir el agotamiento del modelo energético

de gestión privada implementado en la década de 1990. Si se mantienen las actuales tendencias de caída

de los niveles de producción y crecimiento del consumo energético (agravado por las perspectivas del

mercado internacional en cuanto a los niveles de precios), estas importaciones sufrirán fuertes alzas, que

en el corto plazo profundizarán el “cuello de botella” para el conjunto de la economía como resultado de la

reducción del superávit comercial.

Así, la marcada dependencia hidrocarburífera de la matriz energética argentina (particularmente del

gas natural, que en la actualidad es del 50%), le confirió al oligopolio energético un factor de notable y

efectiva presión, facultado por los elevados índices de concentración de las distintas producciones

hidrocarburíferas en un acotado número de grandes actores. Por otra parte, la necesidad de generar

rápidos incrementos de energía eléctrica para dar respuesta a los crecientes consumos de la economía,

como así también, la demora en la implementación y/o ejecución de inversiones durante la década de 2000

que permitieran reducir la dependencia de los recursos fósiles de la matriz energética17coadyuvaron a que

16

Para ahondar en cómo fue la evolución de los derechos de exportación, se recomienda los anexos IV y V de Barrera (2013a).

17 Se alude a la demora en la puesta en funcionamiento de Atucha II que se había programado su inicio de

actividades en 2010; como también al retraso en la construcción de las centrales hidroeléctricas en Santa Cruz por problemas financieros, que se realizó la licitación en 2008 con un plan de obra de cuatro años y

12

durante este decenio la ampliación de la potencia instalada de generación eléctrica se focalizara en las

centrales térmicas a combustibles fósiles instaladas en su mayoría por ENARSA. En efecto, entre 2006 y

2012 Enarsa explicó el 92,3% del incremento (de 5 puntos porcentuales en la matriz de generación

eléctrica) de la potencia instalada en motores diesel y turbo gas.Esta situación, si bien pudo responder

rápidamente a satisfacer la creciente demanda interna tanto residencial como de los diferentes sectores

económicos cada vez más dinámicos, al mismo tiempo contribuyó a consolidar su dependencia.

INTERVENCIÓN DEL ESTADO Y CAPTURA DE RENTA: EL IMPULSO DE LA DEMANDA

El formidable cambio en los precios relativos de la economía generado con la devaluación de la

moneda doméstica en 2002, sumado al incremento de la cotización de los productos “energéticos” en el

escenario internacional como consecuencia de la invasión de Estados Unidos a Irak en marzo de 2003 —y

posteriormente, producto del proceso de especulación en los mercados a futuro—, y al aumento local del

consumo de energía como consecuencia del crecimiento del PIB, redundó en un cambio en el modo de

intervención del Estado en el sector.

Estos procesos promovieron medidas de gobierno en busca de conseguir un doble propósito. Por un

lado, a través de la implementación de los derechos de exportación, captar parte de la renta de privilegio

que emergía de las exportaciones al mercado internacional producto del aumento de precios en dólares,

generando un mecanismo de fondeo para aumentar las capacidades financieras estatales18. Por el otro,

administrar las disputas internas entre el Estado y el capital petrolero, que pugnaban por un nuevo re-

acoplamiento de los precios internos a los internacionales, y entre los diferentes eslabones que componen

el precio final de los combustibles líquidos.

En el mercado primario, a través de los derechos de exportación, el gobierno logró contener el alza

de los precios internos de los hidrocarburos19. La evolución de la cotización del crudo muestra una

convergencia del precio internacional de referencia WTI con el costo del barril del petróleo importado

hasta medidos de 2003; sin embargo desde allí, y en virtud de una política más agresiva de aumento de las

alícuotas de los derechos de exportaciones y un límite al precio de comercialización interna producto de los

acuerdos realizados por el gobierno, el precio del petróleo nacional mostró una evolución en dólares con

una menor pendiente ascendente hasta mediados de 2007 (Gráfico N° 1).

que volvió a licitarse en 2013. Según el Ministerio de Planificación, estas dos represas le economizarían al país alrededor de 1.200 millones de dólares anuales en ahorro de combustibles importado (MINPLAN, 2013).

18 Para profundizar sobre la generación y distribución de renta petrolera, se recomienda Recalde(2012),

Mansilla (2006), Di Sbroiavacca (2012), Barrera (2013b) y Serrani (2012a).

19Resoluciones N° 532/04 y N° 394/07 para la política petrolera; y Resolución Nº 127/08 para gas natural.

13

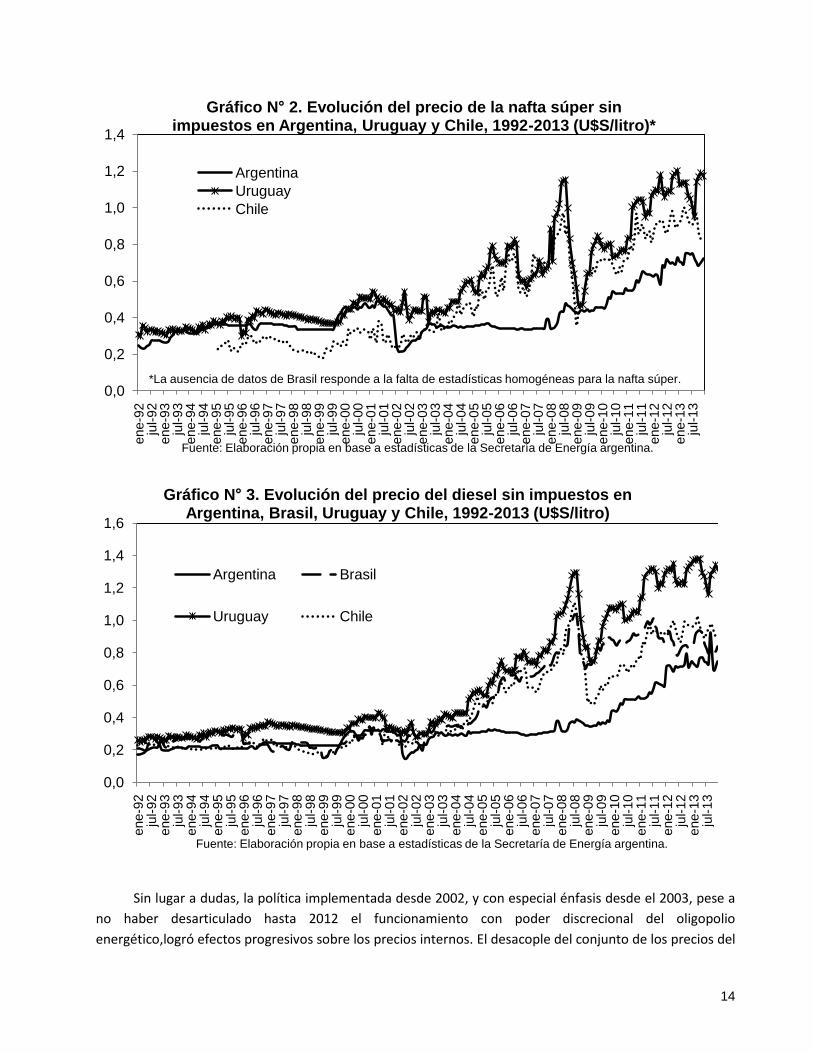

En este sentido, cuando se compara la evolución del crudo ya no con el precio internacional de

referencia sino con la registrada en los países limítrofes, resulta esclarecedor dicho desenvolvimiento:

Argentina tuvo un precio inferior a la cotización del barril de crudo nacional sin impuestos de Brasil y Chile

(Gráfico N° 2). Cabe señalar que si bien existió una desvinculación de la cotización interna del crudo

respecto de la global, esto no se tradujo en menor rentabilidad para el sector privado extractivista, en la

medida en que los precios siguieron dolarizados y en crecimiento. En consecuencia, comparando las

utilidades promedio de los años transcurridos entre 1992 y 2001 con las del decenio 2002-2011, se advierte

que el oligopolio privado ganó 2,6 veces más en dólares en este último interregno (Barrera, 2013b).

Así, en el mercado secundario, la carga impositiva se organizó en un entramado jurídico más

complejo, pero que habilitó una rentabilidad en dólares sostenida para las empresas del sector (Barrera,

2013c, 2013d; Serrani, 2012a)20. Además, la política de administración de los precios internos al surtidor de

los combustibles (GráficosN° 3 y N° 4), asociada a los acuerdos de precios y a los derechos de exportación

de crudo y derivados, lograron eficazmente aislar el desarrollo de la industria local de la volatilidad de los

mercados internacionales de futuros.

20

En este sentido, por la venta en el mercado interno del segmento de las naftas existían tres gravámenes: el Impuesto a los Combustibles Líquidos y Gaseosos, el fondo a la Infraestructura Hídrica y el Impuesto a los Ingresos Brutos, además de que los combustibles pagaban un 21% de Impuesto al Valor Agregado. Asimismo, en 2002 el gobierno reemplazó la tasa de infraestructura de 0,05 pesos por litro que tenía el gasoil por un impuesto que gravaba con un 18.5% sobre el valor de venta sin impuestos, y que luego de varios aumentos, en diciembre de 2007 (bajo la Ley Nº 26.325), ascendería a 21%.

0

100

200

300

400

500

600

700

800

900ene-9

2ju

l-92

ene-9

3ju

l-93

ene-9

4ju

l-94

ene-9

5ju

l-95

ene-9

6ju

l-96

ene-9

7ju

l-97

ene-9

8ju

l-98

ene-9

9ju

l-99

ene-0

0ju

l-00

ene-0

1ju

l-01

ene-0

2ju

l-02

ene-0

3ju

l-03

ene-0

4ju

l-04

ene-0

5ju

l-05

ene-0

6ju

l-06

ene-0

7ju

l-07

ene-0

8ju

l-08

ene-0

9ju

l-09

ene-1

0ju

l-10

ene-1

1ju

l-11

ene-1

2ju

l-12

ene-1

3ju

l-13

Fuente: Elaboración propia en base a estadísticas de la Secretaría de Energía argentina.

Gráfico N° 1. Evolución del precio del crudo sin impuestos en Argentina y Brasil y del WTI internacional, 1992-2013 (U$S/m3)

Argentina

Brasil

WTI

14

Sin lugar a dudas, la política implementada desde 2002, y con especial énfasis desde el 2003, pese a

no haber desarticulado hasta 2012 el funcionamiento con poder discrecional del oligopolio

energético,logró efectos progresivos sobre los precios internos. El desacople del conjunto de los precios del

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4ene-9

2ju

l-92

ene-9

3ju

l-93

ene-9

4ju

l-94

ene-9

5ju

l-95

ene-9

6ju

l-96

ene-9

7ju

l-97

ene-9

8ju

l-98

ene-9

9ju

l-99

ene-0

0ju

l-00

ene-0

1ju

l-01

ene-0

2ju

l-02

ene-0

3ju

l-03

ene-0

4ju

l-04

ene-0

5ju

l-05

ene-0

6ju

l-06

ene-0

7ju

l-07

ene-0

8ju

l-08

ene-0

9ju

l-09

ene-1

0ju

l-10

ene-1

1ju

l-11

ene-1

2ju

l-12

ene-1

3ju

l-13

Fuente: Elaboración propia en base a estadísticas de la Secretaría de Energía argentina.

Gráfico N° 2. Evolución del precio de la nafta súper sin impuestos en Argentina, Uruguay y Chile, 1992-2013 (U$S/litro)*

Argentina

Uruguay

Chile

*La ausencia de datos de Brasil responde a la falta de estadísticas homogéneas para la nafta súper.

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

ene-9

2ju

l-92

ene-9

3ju

l-93

ene-9

4ju

l-94

ene-9

5ju

l-95

ene-9

6ju

l-96

ene-9

7ju

l-97

ene-9

8ju

l-98

ene-9

9ju

l-99

ene-0

0ju

l-00

ene-0

1ju

l-01

ene-0

2ju

l-02

ene-0

3ju

l-03

ene-0

4ju

l-04

ene-0

5ju

l-05

ene-0

6ju

l-06

ene-0

7ju

l-07

ene-0

8ju

l-08

ene-0

9ju

l-09

ene-1

0ju

l-10

ene-1

1ju

l-11

ene-1

2ju

l-12

ene-1

3ju

l-13

Fuente: Elaboración propia en base a estadísticas de la Secretaría de Energía argentina.

Gráfico N° 3. Evolución del precio del diesel sin impuestos en Argentina, Brasil, Uruguay y Chile, 1992-2013 (U$S/litro)

Argentina Brasil

Uruguay Chile

15

crudo y de los combustibles líquidos comercializados localmente de la dinámica global se convirtió tanto en

un factor de competitividad para el conjunto de la economía argentina como para la dinamización del

consumo en el mercado doméstico.

Sin embargo, la imposibilidad de mejorar los precios locales del crudo de forma discrecional por

parte del oligopolio privado, promovió la aceleración de estrategias cortoplacistas por parte del conjunto

de empresas privadas, fundadas en una sobreexplotación de la capacidad instalada y una programada

desinversión de exploración de riesgo. Asimismo, en el marco del incremento de la demanda energética y

la escasez de oferta hidrocarburífera, desde 2007 el oligopolio refinador estableció prácticas tendientes a

reducir la producción de derivados con el objetivo de obligar al gobierno a que, vía aumento de las

importaciones, hiciera converger los precios domésticos con los internacionales.

Las presiones por hacer converger los precios internos con los externos se volvieron cada vez más

fuertes al tiempo que caía la producción local y aumentaban las importaciones, situación que proporcionó

al oligopolio energético el poder de ir acelerando el incremento local de los precios del crudo y de los

combustibles líquidos, con visible velocidad desde 2009 en adelante. Esta situación fue erosionando la

capacidad de control de los precios internos por parte del gobierno nacional a medida que la presión de las

importaciones se hacía cada vez más visible.

INCLUSIÓN ENERGÉTICA Y ACELERACIÓN DE LA DEMANDA

Existe una correlación muy significativa, y pocas veces problematizada, entre el acceso a la energía y

las políticas públicas que tienen por misión mejorar la distribución del ingreso y reducir la pobreza

estructural(Kozulj, 2011).

En este sentido, un avance significativo fue el crecimiento de la cobertura del tendido de la red de

gas natural en el país. Se alude, a la existencia del tendido de tuberías que se instala para conectar el

servicio individual de gas de las viviendas, el cual proporciona a las personas regularidad para los diversos

usos domésticos, como cocinar, calefaccionarse o bañarse con agua caliente. A partir de la comparación

entre los últimos dos censos de población se puede advertir un incremento en la conexión de 3,6 millones

de personas, al pasar de 16,7 millones en 2001 a 20,3 millones en 201021, una expansión del 21,7% frente a

un aumento del 10,4% de la población en viviendas particulares (Cuadro N° 3)22.

21

Según se aclara en el CENSO 2010, los datos surgen del cuestionario ampliado, que se aplicó a una parte de la población. Los valores obtenidos son estimaciones de una muestra y por tanto contemplan el llamado "error muestral".

22 Cabe destacar que todas las provincias (excepto Misiones, Corrientes, Chaco y Formosa), disponen de

gas por red y experimentaron extensiones de diversa magnitud que contribuyeron al aumento general de la cobertura. Sin embargo, pese a ello todavía es problemática la distribución territorial en el acceso, ya que existe una muy marcada diferencia interprovincial. Así, mientras que en la Ciudad de Buenos Aires el 90,2% de la población tiene gas natural, en la provincia de Buenos Aires sólo 60,7% accede a este fluido (aunque el acceso al gas se incrementó un 20,7% entre censos). Entre Ríos es un caso paradigmático, ya que expandió la red el 146%, pero, no obstante ello, únicamente el 22,3% tiene cobertura. Finalmente, San Luis tiene el 95,6% de los habitantes con gas natural de red mientras en Santiago del Estero y en Catamarca, sólo el 18,8% y el 17,0%, respectivamente.

16

Cuadro N° 3. Población en viviendas particulares con disponibilidad de gas de red. Total del país. Censo de 2001 y 2010.

2001 2010

Diferencia en puntos

porcentuales

Variación inter-

censal 2001-2010

Población en viviendas particulares

Población en viviendas particulares

Total Con

disponibilidad de gas de red

% Total Con

disponibilidad de gas de red

%

Total País

35.923.907 16.675.651 46,4 39.672.520 20.300.572 51,2 4,7 21,7%

Fuente: Elaboración propia en base información del INDEC.

Por otro lado, otro factor indirecto para la reducción de la pobreza es el grado de acceso a la energía

eléctrica. El último informe energético de la CEPAL(2013), destaca que América Latina es la región que

presenta globalmente la cifra de mayor electrificación de la periferia, con un 94% de acceso23. En este

escenario, aunque con información del Banco Mundial, Argentina presenta una cifra de acceso a la

electricidad mayor a la media regional, con un 97,2% de cobertura24. Esta amplia cobertura se debe a la

fuerte inversión en infraestructura que se desarrolló en los últimos años en el Sistema Argentino de

Interconexión (SADI), que amplió las líneas de alta tensión de 9.969 km en 2003 a más de 13.000 (30%) y

que, respecto a la red de media ya baja tensión, la longitud se expandió en el mismo período de 9.083 a

13.187 km (45,2%). En este sentido, un punto importante en términos de ampliación de la cobertura en el

acceso a la energía eléctrica fue la interconexión eléctrica del NEA-NOA en 2011, que posibilitó vincular a

las principales ciudades del norte del país con el sistema nacional. De este modo, considerando

información censal, el total de hogares con acceso a la red eléctrica se amplió el 24% entre 2001 y 2010 al

pasar de 9,6 a 11,9 millones. Esto permitió que, por ejemplo, la incidencia del consumo doméstico de leña,

ya sea para calefaccionarse como para cocinar, en igual período, descendiera del 2,1% al 1,9% según consta

en el Balance Energético Nacional, marcando un quiebre de tendencia de lo que había ocurrido en el

período previo cuando entre 1991 y 2001 la incidencia había ascendido del 1,6% al 2,1% señalado.

La conjunción entre una política de precios de la energía local que en la última década logró

desacoplarsede la cotización internacional del crudo y la ampliación de la cobertura de los principales

servicios públicos energéticos propició un modelo que impulsó sensiblemente la demanda nacional: en

base a las estadísticas de la Secretaría de Energía, entre 2001 y 2012, la demanda eléctrica total creció 46%

(siendo la residencial la que más se incrementó, 63%) mientras que la demanda total de gas natural creció

otro 44% (la residencial, 49%).

Indudablemente, tanto el mayor consumo del sistema, pero en particular el residencial producto de

una ampliación de la cobertura,es fruto del proceso de inclusión social por la vía de la dimensión

23

No obstante, hacia 2011 aún había más de 30 millones de personas que carecen de electricidad de los cuales 21 millones eran pobres (CEPAL, 2013).

24 Disponible en: http://wdi.worldbank.org/table/3.7. Fecha de acceso: 10 de diciembre de 2013.

17

energética, que contribuyó a generar estándares de vida más elevados que coadyuvaron a reducir

condiciones estructurales que reproducen la pobreza y la desigualdad social.

Sin embargo, y al mismo tiempo, la satisfacción de la creciente demanda asociada con una oferta

energética en descensodebido al declino de la producción de hidrocarburos inducido por el

oligopolioenergéticopara forzar la convergencia de los precios locales con los internacionales, generó un

agotamiento del modelo energético por un incremento notable de las importaciones de combustibles para

cubrir la brecha entre un creciente consumo y una insuficiente oferta. Este escenario tuvo al menos dos

efectos encadenados y visiblemente imbricados: por un lado, se presentó en la escena pública la necesidad

de que el Estado Nacional tome control estratégico sobre el sector energético en general, y sobre el

hidrocarburífero en particular, a fin de revertir el largo ciclo de caída de la producción local inducida por las

empresas privadas.Por otro lado, contener en el medio plazo, los efectos distorsivos sobre la balanza

comercial que el desacople entre oferta por producción local y demanda energética estaba teniendo por un

incremento acelerado de las importaciones energéticas.

RECUPERACIÓN DE YPF, LEY DE SOBERANÍA HIDROCARBURÍFERA Y DECRETO N° 1.277/12

El 16 de abril de 2012 fue enviado al Congreso el proyecto de ley que, aprobado el 3 de mayo

siguiente, declaró de interés público nacional y como objetivo prioritario para Argentina el logro del

“autoabastecimiento de hidrocarburos a fin de garantizar el desarrollo económico con equidad social, la

creación de empleo, el incremento de la competitividad de los diversos sectores económicos y el crecimiento

equitativo y sustentable de las provincias y regiones”. Asimismo, con dicha ley se expropió el 51% de las

acciones de YPF, que estaban en dominio de Repsol. El proyecto buscó revertir el largo ciclo de dominio

neoliberal en la explotación de los hidrocarburos, tomando el Estado un rol central en la organización y

planificación de esta industria25.

En el entramado institucional que resultó de las leyes y decretos sancionados, la “nueva” YPF, una

Sociedad Anónima pero con mayoría accionaria del Estado argentino, se presenta como un instrumento

fundamental para cumplir con el objetivo prioritario de la Ley de Soberanía Hidrocarburífera.

Sin embargo, en una industria donde se realizan magnas inversiones hundidas y cuyos resultados

maduran en el largo plazo, ¿cómo se puede evaluar el comportamiento de YPF bajo dominio estatal al poco

tiempo que lleva el cambio de propiedad? Es decir, a tan sólo dos años de la expropiación, ¿es posible

percibir un cambio de tendencia en las estrategias de la empresa con mayoría estatal respecto al

desempeñado por Repsol-YPF? Y en esta dirección, ¿es factible ponderar algunos resultados preliminares

de la YPF con dominio estatal, en línea con el objetivo de recuperar el autoabastecimiento de

hidrocarburos?

25

Para un análisis de las distintas causas políticas y económicas que llevaron a este proceso se recomienda: Sabbatella(2012), Barrera (2013d) y Serrani(2013b).

18

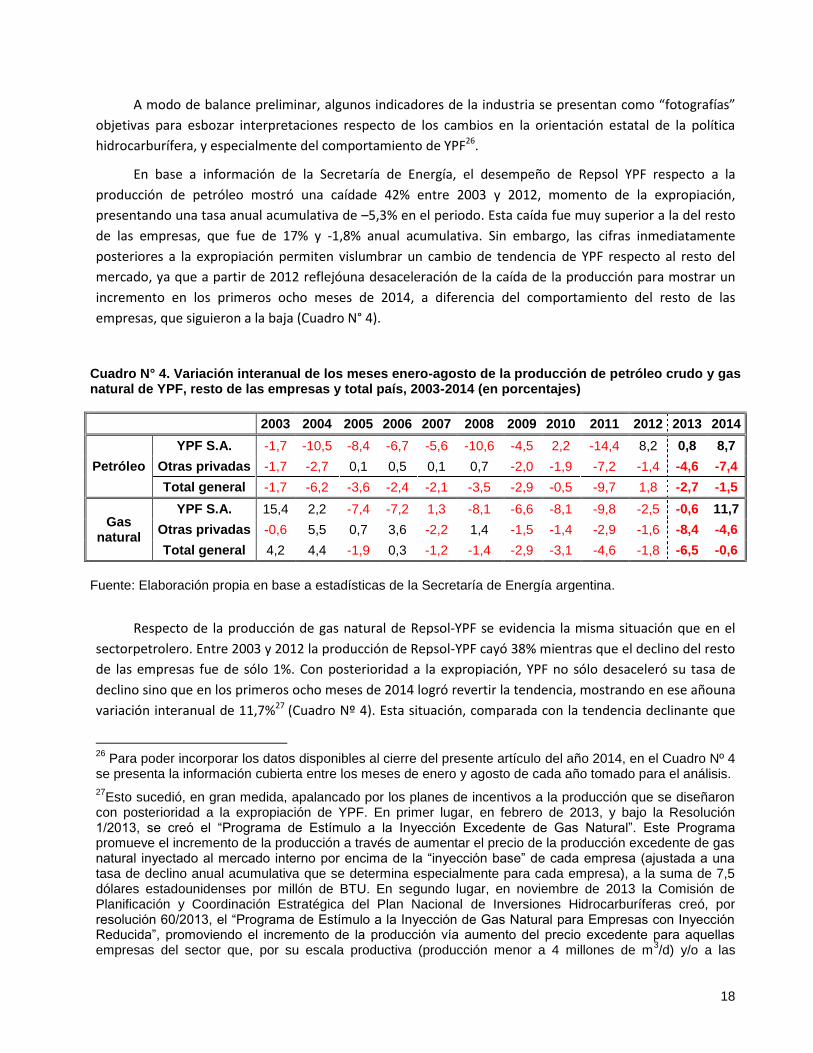

A modo de balance preliminar, algunos indicadores de la industria se presentan como “fotografías”

objetivas para esbozar interpretaciones respecto de los cambios en la orientación estatal de la política

hidrocarburífera, y especialmente del comportamiento de YPF26.

En base a información de la Secretaría de Energía, el desempeño de Repsol YPF respecto a la

producción de petróleo mostró una caídade 42% entre 2003 y 2012, momento de la expropiación,

presentando una tasa anual acumulativa de –5,3% en el periodo. Esta caída fue muy superior a la del resto

de las empresas, que fue de 17% y -1,8% anual acumulativa. Sin embargo, las cifras inmediatamente

posteriores a la expropiación permiten vislumbrar un cambio de tendencia de YPF respecto al resto del

mercado, ya que a partir de 2012 reflejóuna desaceleración de la caída de la producción para mostrar un

incremento en los primeros ocho meses de 2014, a diferencia del comportamiento del resto de las

empresas, que siguieron a la baja (Cuadro N° 4).

Cuadro N° 4. Variación interanual de los meses enero-agosto de la producción de petróleo crudo y gas natural de YPF, resto de las empresas y total país, 2003-2014 (en porcentajes)

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Petróleo

YPF S.A. -1,7 -10,5 -8,4 -6,7 -5,6 -10,6 -4,5 2,2 -14,4 8,2 0,8 8,7

Otras privadas -1,7 -2,7 0,1 0,5 0,1 0,7 -2,0 -1,9 -7,2 -1,4 -4,6 -7,4

Total general -1,7 -6,2 -3,6 -2,4 -2,1 -3,5 -2,9 -0,5 -9,7 1,8 -2,7 -1,5

Gas natural

YPF S.A. 15,4 2,2 -7,4 -7,2 1,3 -8,1 -6,6 -8,1 -9,8 -2,5 -0,6 11,7

Otras privadas -0,6 5,5 0,7 3,6 -2,2 1,4 -1,5 -1,4 -2,9 -1,6 -8,4 -4,6

Total general 4,2 4,4 -1,9 0,3 -1,2 -1,4 -2,9 -3,1 -4,6 -1,8 -6,5 -0,6

Fuente: Elaboración propia en base a estadísticas de la Secretaría de Energía argentina.

Respecto de la producción de gas natural de Repsol-YPF se evidencia la misma situación que en el

sectorpetrolero. Entre 2003 y 2012 la producción de Repsol-YPF cayó 38% mientras que el declino del resto

de las empresas fue de sólo 1%. Con posterioridad a la expropiación, YPF no sólo desaceleró su tasa de

declino sino que en los primeros ocho meses de 2014 logró revertir la tendencia, mostrando en ese añouna

variación interanual de 11,7%27 (Cuadro Nº 4). Esta situación, comparada con la tendencia declinante que

26

Para poder incorporar los datos disponibles al cierre del presente artículo del año 2014, en el Cuadro Nº 4 se presenta la información cubierta entre los meses de enero y agosto de cada año tomado para el análisis.

27Esto sucedió, en gran medida, apalancado por los planes de incentivos a la producción que se diseñaron

con posterioridad a la expropiación de YPF. En primer lugar, en febrero de 2013, y bajo la Resolución 1/2013, se creó el “Programa de Estímulo a la Inyección Excedente de Gas Natural”. Este Programa promueve el incremento de la producción a través de aumentar el precio de la producción excedente de gas natural inyectado al mercado interno por encima de la “inyección base” de cada empresa (ajustada a una tasa de declino anual acumulativa que se determina especialmente para cada empresa), a la suma de 7,5 dólares estadounidenses por millón de BTU. En segundo lugar, en noviembre de 2013 la Comisión de Planificación y Coordinación Estratégica del Plan Nacional de Inversiones Hidrocarburíferas creó, por resolución 60/2013, el “Programa de Estímulo a la Inyección de Gas Natural para Empresas con Inyección Reducida”, promoviendo el incremento de la producción vía aumento del precio excedente para aquellas empresas del sector que, por su escala productiva (producción menor a 4 millones de m

3/d) y/o a las

19

registraba la extracción de gas natural de Repsol-YPF entre 2003 y 2012 (-4.7% anual acumulativo), refleja

un cambio de tendencia significativo apalancado por la nueva conducción estatal.

Pese a estos datos positivos, la baja incidencia de YPF en el mercado primario(en 2013 la

participación de la firma oscila en torno a 38% en petróleo y tan sólo 25% en gas natural), asociado a la

persistencia en la contracción de los demás actores privados, impide revertir la tendencia declinante de

ambos fluidos en el total acumulado del país. Sin embargo, es posible que de mantenerse estas tendencias,

hacia finales de 2015 los flujos de hidrocarburos extraídos en el país,serán superiores a los del año 2014

debido al importante crecimiento de la extracción de YPF y por el menor peso relativo que estarían

adquiriendo los otros actores privados.

Sin lugar a dudas, el incremento de la producción de YPF está en sintonía con la mayor inversión que

la compañía y el Estado nacional vienen realizando en los últimos meses. Según información propia de la

empresa, la inversión en bienes de uso, medida en moneda extranjera, creció el 62,1% interanual en el

primer semestre 2013 respecto a igual período de 2012, al trepar de 1.209 millones a 1.960 millones de

dólares. Esto se evidencia en la cantidad de equipos de perforación, que aumentaron de 25 a 63 entre 2011

y 2013, y de equipos de workover, que pasaron de 49 a 85 en el mismo lapso. Incluso, el esfuerzo inversor

de YPF en el mercado local se percibe a partir de la participación que tiene en el número de equipos de

perforación y terminación activos en el país. La empresa utiliza más del 50% de la totalidad de equipos del

mercado, y entre 4 y 5 veces más equipos que la compañía con segundo porcentaje de participación(Prensa

Económica, 2014).

En esta dirección, respecto a los pozos perforados, el promedio anual de Repsol fue de 462 entre

2002-2011. Sin embargo, al analizar la evolución de la inversión en pozos de los dos primeros años de la

YPF nacional respecto a la actuación de Repsol, el contraste resulta impactante.

En base a información de la Secretaria de Energía, el total de pozos perforados fue 160% mayor en

los 24 meses posteriores a la expropiación que el total realizado durante los dos años anteriores (1.073

pozos contra 413 pozos). Para el mismo período, el incremento en pozos de explotación fue 167% y de

257% superior en los de servicio, mientras que entre los pozos de mayor complejidad y necesidad de

inversión hundida, el incremento fue de 117% en los pozos de exploración y de 47% en los de avanzada.

Al mismo tiempo, cuando se comprar el comportamiento de la YPF con mayoría estatal respecto al

resto de las empresas, los resultados siguen siendo llamativos. Mientras YPF incrementó 160% la

perforación de pozos totales en los dos años siguientes a la expropiación respecto a los dos años

anteriores, el resto de las empresas lo hicieron en tal sólo el 32%. Lo mismo sucede con el detalle de cada

uno de pozos: explotación, 167% vs. 19%; servicio, 257% vs. 19%; exploración, 117% vs. 85%.

Sin lugar a dudas, los primeros resultados de la YPF con mayoría estatal muestran un cambio de

tendencia respecto al declino en la producción de gas natural y petróleo observado en los últimos años, en

cuanto a los montos invertidos en exploración y explotación, que se traducen en un incremento

considerable de los equipos contratados y los pozos perforados. Los esfuerzos que la petrolera está

características geológicas de los yacimientos sobre los que operan (yacimientos mayoritariamente maduros), no optaron por solicitar su incorporación al régimen en cuestión.

20

realizando para revertir la degradación de los resultados del sector son sólidos y rápidamente se perciben

los primeros resultados positivos.

Sin embargo, la reversión de la caída de la extracción de petróleo y gas natural a partir del aumento

de las inversiones no está logrando quebrar la tendencia declinante del sector en su conjunto. Esta

situación hace emerger un profundo dilema para el mercado energético nacional, que es cómo lograr

disciplinar al oligopolio energéticopara que realice las inversiones necesarias para revertir la tendencia.

LA ENCRUCIJADA ENERGÉTICA HACIA EL AUTOABASTECIMIENTO

Las políticas implementadas hasta 2011 para dar respuesta al agotamiento del modelo energético,

en articulación con un comportamiento empresario que buscó obtener renta con escaso riesgo en el menor

tiempo posible, terminaron agravando el carácter estructural de los desequilibrios existentes. Y esto en la

medida en que, en lugar de buscar transformar la arquitectura legal neoliberal que regía sobre el sector,

alterando la dinámica que desplegaron los actores privados, se aplicó como “solución” el incremento de las

importaciones para garantizar el abastecimiento interno derivado del crecimiento sostenido de la

demanda.

La estrategia del gobierno nacional, que cubriócon importaciones de energía la creciente brecha

entre una demanda en aumento y una oferta en descenso,propició una notable expansión de dichas

compras a una tasa anual acumulativa del 35,4% entre 2003 y 2013.

Así, la combinación de la emergencia del déficit energético externo y la intensificación de los

problemas estructurales sectoriales colocaron al gobierno en un lugar de debilidad frente al oligopolio

energéticopara direccionarlos diversos objetivos de producción, inversión, precios y abastecimiento

interno.No casualmente, desde que el Estado asumió el control de YPF, la política giró en torno de

otorgarle mayores precios al capital privado y facilidades para importar bienes de capital (a fin de

dinamizar el letargo exploratorio demostrado por los agentes privados), sin que esto se tradujera, hasta el

momento, en aumentos significativos de inversiones y flujos de extracción, entre otras variables clave, con

la sola excepción de la empresa con mayoría estatal.

Luego de analizar cuatro décadas de políticas energéticas, en la actualidad el sector se encuentra

frente a una encrucijada en el camino para recuperar el autoabastecimiento energético. Si bien el Estado

recuperó un instrumento para volver a lograr tal objetivo, apalancar a YPF termina agudizando uno de los

principales problemas por el cual se la recuperó en 2012: la escasez estructural de divisas, en el mediano

plazo, de la economía argentina.

En este sentido, caben pocas dudas de que el único modo de salir de este esquema de desequilibrio

sectorial, sin generar una contracción de la demanda que expulse a vastos sectores sociales de las mejoras

evidentes en el acceso a la energía, es a través de conferirle sustentabilidad al modelo energético.

En primer lugar, se debe aspirar a conseguir aumentos significativos de la producción de

recursos hidrocarburíferos a partir de la incidencia que tienen en la matriz energética nacional. En

este plano, juega un rol fundamental la utilización del poder de control y coordinación estratégica

que le confiere la ley hidrocarburífera para revertir concesiones de las empresas cuando se

21

corrobore que no cumplen con el plan de inversiones presentado a la autoridad de aplicación. En

base a la experiencia de la década de 1990 y a los años trascurridos luego de la expropiación, la

convergencia de los precios domésticos con los internacionales no conlleva necesariamente

mayores inversiones sino rentabilidad extraordinarias (Barrera, 2013b, 2013c). Esto, por cuanto es

una actividad con firmas que operan en mercados internacionales y que fijan su cartera de

inversiones en función de dónde obtienen mayor rentabilidad, a partir de los menores costos de

explotación y máximos precios. Por ello, resulta necesario dinamizar el Plan Nacional de

Inversiones Hidrocarburíferas, proclamado en el Decreto N° 1.277/12, a fin de armonizar las

inversiones privadas con los lineamientos estratégicos de las políticas públicas diseñadas para

volver a lograr el autoabastecimiento energético y penalizar con quita de concesiones a quienes

no cumplan los compromisos. Asimismo, la publicación del Plan permitirá utilizarlo como guía

previsible de largo plazo del sector, habilitando tanto “premios” como “castigos” para todos los

agentes del sistema energético nacional.

En segundo lugar, la reciente aprobación de la Ley N° 27.007que modifica las Leyes N°

17.319 y 25.943 que el gobierno nacional logró aprobar en el Congreso Nacional con apoyo de los

gobernadores de la OfePhi, recala exclusivamente en algunos aspectos económicos de la

industria hidrocarburífera. Entre los más evidentes aparece la discusión sobre el carácter de la

renta petrolera y la distribución entre nación-provincias, y la flexibilización del Régimen de

Promoción de Inversión para la Explotación de Hidrocarburos sancionado en el Decreto N°

929/12. Y en esta dirección, al mismo tiempo de seguir enmendando la ya remendada Ley de

Hidrocarburos de 1967, pierde de vista la posibilidad de discutir y destrabar otros aspectos

esenciales que son obstáculos estructurales del sector. Entre algunos de ellos, no resuelve la

tensión entre el dominio original de los recursos naturales y la jurisdicción de la dirección y control

estratégico de su explotación. Por otro lado, no presenta una respuesta frente ala actual

distribución federal de la renta de la explotación de los recursos energéticos, situación que genera

marcadas asimetrías entre provincias con altos recursos por habitantes producto de la captación

de renta versus provincias con escasos recursos propios por habitantes por no disponer de una

“dotación natural de recursos naturales explotables”.Asimismo, estollevó, en muchos casos, a

acentuar la fuerte dependencia financiera de las administraciones provinciales de los recursos

generados por la explotación hidrocarburífera. Esta situación, al mismo tiempo de reducir la

autonomía estatal de los gobiernos provinciales frente al oligopolio energético(titular de las

principales concesiones hidrocarburíferas del país), también terminó propiciando, como

consecuencia no buscada de su acción, políticas que en el largo plazo profundizaron una

administración irracional de estos recursos no renovables (la caída de los horizontes de reservas,

tanto de petróleo como de gas natural, en las últimas dos décadases un indicador objetivo en este

proceso). Incluso, un retroceso considerable que presenta la Ley es que elimina definitivamente

los límites a la concentración de áreas que fijaba la Ley N° 17.319 (flexibilizados con los decretos

desregulatorios de Menem) posibilitando una concentración aún mayor de la actividad por parte

del oligopolio privado.

En este sentido, una discusión política integral de toda la cadena del sector energético

nacional (además de una revisión integral de la lógica de asociación con el capital privado a

través de los contratos de exploración y explotación, de los marcos de inversión a largo plazo y de

la política de reversión de áreas y/o licencias de transporte o distribución de gas o electricidad

22

ante el incumplimiento de los compromisos de inversión), debería incluir una política que incluya:

a) la dimensión tecnológica de las nuevas técnicas convencionales y no convencionales y la

necesidad de transferencia y formación de capacidades científicos-técnicas hacia el mercado

local; b) la regulación nacional de las diferentes dimensiones ambientales de la extracción de

recursos naturales; c) la dimensión laboral respecto a las condiciones de trabajo de los

trabajadores petroleros y las consecuencias socio-laborales que generala lógica de este particular

mercado de trabajo28.

En tercer lugar, debe trazarse como un objetivo firme y de largo plazo la necesidad de

diversificar las fuentes de generación energía. Esto, debido a que si efectivamente se asume que

la energía no es un commodity y se lo considera como un recurso estratégico, el debate no puede

centrarse en resolver la encrucijada del modelo energético únicamente a través de la explotación

de los recursos fósiles. Se debe focalizar también en la necesidad de utilizar al máximo las

distintas alternativas para expandir la producción de energía y configurar una matriz energética

sustentable. Naturalmente, este nuevo paradigma energético, si bien en el corto plazo necesitará

del apalancamiento estatal para su desarrollo, en el largo plazo traerá aparejado la reducción del

impacto negativo que en la actualidad posee la compra externa de hidrocarburos tanto en la

balanza comercial como en materia fiscal, además de que disminuirá el “poder petrolero” que el

oligopolio energéticodetenta y utiliza cada vez que discute el lineamiento de las principales

políticas energéticas tanto con el Estado Nacional como con las administraciones provinciales.

En cuarto lugar, en línea con una estrategia industrialista, la nueva política de YPF como así

también de las demás compañías con mayoría estatal, debería dirigirse a desarrollar un

entramado de proveedores nacionales de servicios y/o bienes intermedios y de capital, propios del