determinaciÓn del gasto tributario … · en iva de aquellas personas físicas con domicilio en...

TRANSCRIPT

DETERMINACIÓN DEL DETERMINACIÓN DEL GASTO TRIBUTARIO GASTO TRIBUTARIO GASTO TRIBUTARIO GASTO TRIBUTARIO PROVINCIALPROVINCIAL

Provincia de Provincia de CórdobaCórdoba

Gasto Tributario Provincia de CórdobaGasto Tributario Provincia de Córdoba

Horizonte TemporalHorizonte Temporal

Enfoque legal Enfoque legal o “Benchmark” o “Benchmark”

Mét

od

o d

e cá

lcu

loM

éto

do

de

cálc

ulo

Se define GT cuando se observan desvíos respecto a lo establecido en la legislación

Largo plazo. Reducción de la recaudación en forma permanente

Conforme la Guía Metodológica a nivel nacional, se unificaron los

criterios entre las jurisdicciones

Método de CálculoMétodo de Cálculo

Mét

od

o d

e cá

lcu

loM

éto

do

de

cálc

ulo

Ex post o pérdida de recaudación.

- Valores de mínimo GT- No se hacen consideraciones sobre niveles de evasión o elusión tributaria- Se utiliza la recaudación efectiva

Otras ConsideracionesOtras Consideraciones

Se identifican los casos que, estando inicialmente incluidos en el marco de referencia son beneficiados por un

Propiedad Automotor

3% Sellos

10%

Inmobiliario

7%

Ingresos Brutos

80%

Generación de la InformaciónGeneración de la Información

Código Tributario Provincial y Código Tributario Provincial y LIALIA

Composición de la EstructuraComposición de la EstructuraTributaria ProvincialTributaria Provincial

referencia son beneficiados por un tratamiento especial.

LIALIA

Variables MacrofiscalesVariables Macrofiscales

Regímenes de PromociónRegímenes de Promoción

Para las estimaciones presupuestarias

Se evalúa la normativa vigente en la materia

Implementación de Sistemas de Calidad

A través de la certificación de nuestros procesos

logramos identificar, entender y gestionar la

interrelación de los mismos para el logro de los

objetivos, mejorando la eficacia y eficiencia de

nuestra organización.

Ordenamiento Normativo

Avances Institucionales Avances Institucionales

Implementación de Tecnología para el Contribuyente

Ordenamiento Normativo

Reordenamiento CTP y Decreto Reglamentario del

CTP Reordenamiento y unificación de la normativa de

Rentas, Registro de la Propiedad, Catastro, SAF.

Lo que permitió incrementar la transparencia, darle

mas facilidades al contribuyente y contar con datos

mas confiables.

Dotar de mayor

transparenciaa la Gestión de

Generar más información

para tomar mejores

Beneficios de la estimación de GTBeneficios de la estimación de GT

a la Gestión de Gobierno

mejores decisiones

Las estimaciones de GT informadas en el mensaje de elevación del presupuesto se actualizan posteriormente con la información sobre lo efectivamente recaudado y se publica un nuevo informe mas extenso (http://www.cba.gov.ar/ley-de-responsabilidad-fiscal-2/anexo/ )

Determinación del GTDeterminación del GT

Determinación de la Base Imponible

Pri

nci

pal

esP

rin

cip

ales

inco

nve

nie

nte

sin

con

ven

ien

tes

�Cuando la Base Imponible no es determinada por el Fisco

Detectar la vigencia temporal de los distintos beneficiosP

rin

cip

ales

Pri

nci

pal

esin

con

ven

ien

tes

inco

nve

nie

nte

s

�Para los impuestos en los cuales la Base Imponible es determinada por el Fisco

DETERMINACIÓN DEL DETERMINACIÓN DEL GASTO TRIBUTARIO GASTO TRIBUTARIO GASTO TRIBUTARIO GASTO TRIBUTARIO

Ingresos BrutosIngresos Brutos

Ingresos Brutos Ingresos Brutos

Determinación de la Base Imponible

� El contribuyente no está obligado a inscribirse

� Falta de Presentación de DDJJ de los sujetos exentos

Principal inconvenientePrincipal inconveniente

de los sujetos exentos

Situación esta que se viene mejorando, a través de campañas a sujetos exentos o bien por campañas por Base Imponible en 0.

Directas

Indirectacuando la información surge de una fuente distinta a la DDJJ del impuesto

cuando el contribuyente específicamente declara para dicho impuestoFuentes de informaciónFuentes de información

Impuesto sobre los Ingresos Brutos: Gasto Tributario

Metodo de Cálculo

Inc 10, art 207 (concursados, fallidos) S/D

Servicio de agua potable (Inc 4 y 20 art 208)Sumatoria base imponibles declaradas bajo actividades especificas con alicuota 0 en los meses disponibles del año en curso (Enero a Julio) anualizadas, por alicuota general de las actividades especificas.

Servicio de energ electrica (Inc 14, 15, 20 y 23 art 208)Sumatoria base imponibles declaradas bajo actividades especificas con alicuota 0 en los meses disponibles del año en curso (Enero a Julio) anualizadas, por alicuota general de las actividades especificas.

Suministro de Gas (Inc 20 y 23 art 208)Sumatoria base imponibles declaradas bajo actividades especificas con alicuota 0 en los meses disponibles del año en curso (Enero a Julio) anualizadas, por alicuota general de las actividades especificas.

Inc 10, art 208 (honorarios actividad profesional)

Sumatoria de Bases Imponibles de IVA de los ultimos 12 meses (Julio/2013 a Agosto/2014) informadas por AFIP sobre contribuyentes con domicilio fiscal de AFIP en Jurisdicción Córdoba y actividades declaradas en AFIP especificas para la actividad profesional por la alicuota general de la actividad; mas el promedio de facturación de las distintas categorias de Monotributo por la cantidad de inscriptos en AFIP bajo Régimen Monotributo, bajo las Actividades especificas para la actividad profesional, que posean al menos un objeto activo en Rentas por la alicuota general de las actividades

Inc 11, art 208 (comisiones martilleros) Sumatoria bases imponibles declaradas como base de retención del Impuesto a los Sellos por Martilleros (Agentes de

Ingresos Brutos Ingresos Brutos

Inc 11, art 208 (comisiones martilleros) Sumatoria bases imponibles declaradas como base de retención del Impuesto a los Sellos por Martilleros (Agentes de Sellos) para los meses disponibles (Enero a Septiembre) anualizada por la alicuota general de la actividad especifica

Inc 12, art 208 (servicio taxi, autoremise,tpte escolar) S/DInc 13, art 208 (serv remise para tpte de carga) S/DInc 17, art 208 (prog cient, cult, period e inf emitidos por radio y tv)

Sumatoria base imponibles declaradas bajo actividades especificas con alicuota 0 en los meses disponibles del año en curso (Enero a Julio) anualizadas, por alicuota general de las actividades especificas.

Inc 19, art 208 (tpte especial de personas)Sumatoria base imponibles declaradas bajo actividades especificas con alicuota 0 en los meses disponibles del año en curso (Enero a Julio) anualizadas, por alicuota general de las actividades especificas.

Inc 21, art 208 (sum energ elect a ususarios de tarifa social) S/DInc 22, art 208 (derecho a acceso a bibliot, museos, etc) S/D

Inc 23, art 208 (producción primaria)Sumatoria base imponibles declaradas bajo actividades especificas con alicuota 0 en los meses disponibles del año en curso (Enero a Julio) anualizadas, por alicuota general de las actividades especificas.

Exención industrial (Inc 23, art 208) ) Informado por la Gerencia Legal y Técnica

Inc 24, art 208 (espec teatrales y otros)Sumatoria base imponibles declaradas bajo actividades especificas con alicuota 0 en los meses disponibles del año en curso (Enero a Julio) anualizadas, por alicuota general de las actividades especificas.

Inc 25, art 208 (fiduciantes que posean la calidad de S/DInc 26, art 208 (microemprendimientos nuevos) S/DInc 27, art 208 (continuidad por agrupación de trabajadores emp concursadas) S/D

Industria de SoftwareSumatoria base imponibles declaradas bajo actividades especificas con alicuota 0 en los meses disponibles del año en curso (Enero a Julio) anualizadas, por alicuota general de las actividades especificas.

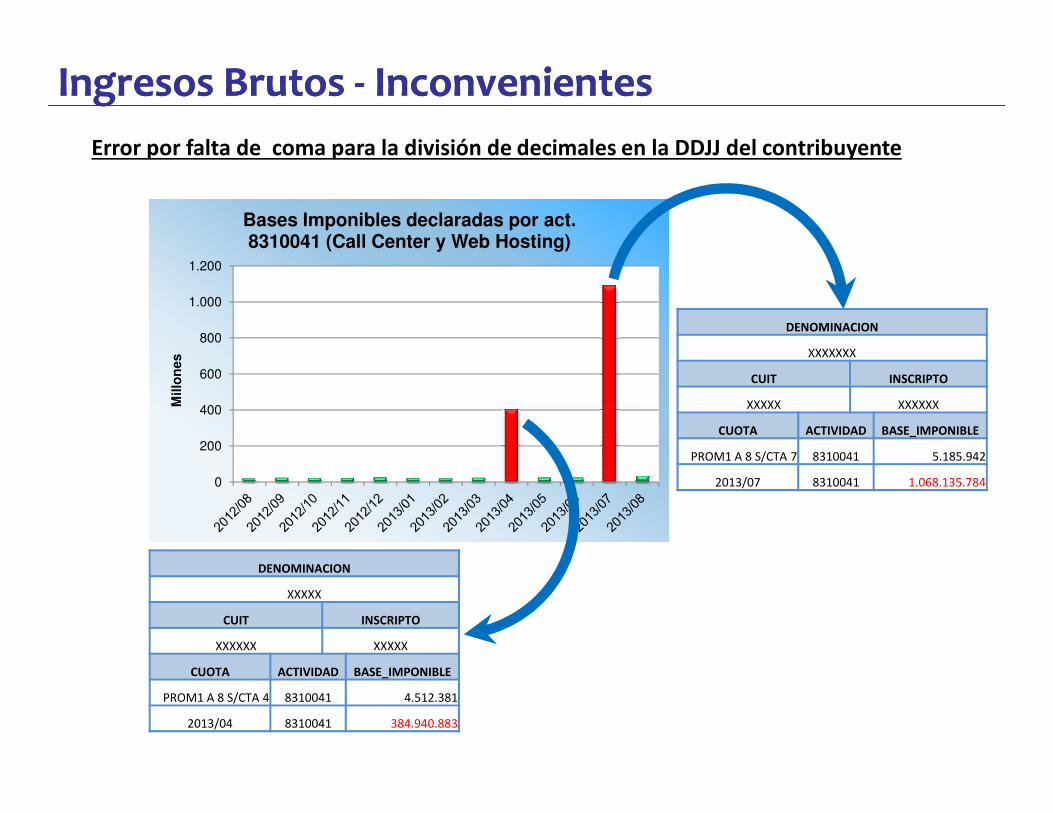

Ingresos Brutos Ingresos Brutos -- Inconvenientes Inconvenientes

400

600

800

1.000

1.200

Mill

on

es

Bases Imponibles declaradas por act. 8310041 (Call Center y Web Hosting)

DENOMINACION

XXXXXXX

CUIT INSCRIPTO

XXXXX XXXXXX

Error por falta de coma para la división de decimales en la DDJJ del contribuyente

0

200

400Mill

on

es

DENOMINACION

XXXXX

CUIT INSCRIPTO

XXXXXX XXXXX

CUOTA ACTIVIDAD BASE_IMPONIBLE

PROM1 A 8 S/CTA 4 8310041 4.512.381

2013/04 8310041 384.940.883

XXXXX XXXXXX

CUOTA ACTIVIDAD BASE_IMPONIBLE

PROM1 A 8 S/CTA 7 8310041 5.185.942

2013/07 8310041 1.068.135.784

Ingresos Brutos Ingresos Brutos -- Inconvenientes Inconvenientes

DENOMINACION

XXXXX

CUIT INSCRIPTO

XXXXX XXXXX

DDJJ ORIGINAL DDJJ RECTIFICATIVA AL 31/05/2013

PERIODO ACTIVIDAD BASE IMP. PERIODO ACTIVIDAD BASE IMP.

Error al consignar una actividad Exenta.

2012/01 749900* $ 16.376.498,63 2012/01 724000** $ 16.376.498,63

2012/02 749900* $ 17.149.115,12 2012/02 724000** $ 17.149.115,12

2012/03 749900* $ 16.298.547,29 2012/03 724000** $ 16.298.547,29

2012/04 749900* $ 25.776.859,23 2012/04 724000** $ 25.776.859,23

2012/05 749900* $ 19.803.917,03 2012/05 724000** $ 19.803.917,03

2012/06 749900* $ 20.882.078,19 2012/06 724000** $ 20.882.078,19

2012/07 749900* $ 24.727.196,36 2012/07 724000** $ 24.727.196,36

2012/08 749900* $ 22.773.934,76 2012/08 724000** $ 22.773.934,76

*Servicios empresariales n.c.p.

**Servicios relacionados con bases de datos

COD. ACT. DESCRIPCIÓN691001 Servicios jurídicos691002 Servicios notariales

692000Servicios de contabilidad, auditoría y asesoría fiscal

711001Servicios relacionados con la construcción…

711002 Servicios geológicos y de prospección

711009Servicios de arquitectura e ingeniería y servicios conexos de asesoramiento técnico n.c.p.

Exención Actividad Profesional (Art. 208 inc. 10 CTP)

Sumatoria de Bases Imponibles declaradas

en IVA de aquellas personas físicas con

domicilio en Córdoba respecto de las

actividades listadas, de los últimos 12 meses

por la Alícuota General del 4%.

Ingresos Brutos Ingresos Brutos –– Fuente IndirectaFuente Indirecta

técnico n.c.p.750000 Servicios veterinarios862110 Servicios de consulta médica…

862120Servicios de proveedores de atención médica domiciliaria…

862200 Servicios odontológicos869010 Servicios de rehabilitación física…

869090Servicios relacionados con la salud humana n.c.p. …

Exención Martilleros Públicos y Judiciales

(Art. 208 inc. 11 CTP)

Sumatoria de Bases Imponibles para el calculo de las retenciones del Impuesto a los

Sellos informadas por martilleros nominados como Agentes de Retención del Impuesto a

los Sellos, de los últimos 12 meses por la Alícuota General de la Actividad (4,6%).

PESOS% Recaudación Tributaria Prov.

IMPUESTO SOBRE LOS INGRESOS BRUTOS 711.417.459 3,154%

- Exenciones Subjetivas S/D S/D

Las sociedades o empresas que se encuentren en procesos concursales, de quiebra o hubieren abandonado la explotación empresarial sostensiblemente y con riesgo para la continuidad de la empresa, exclusivamente en aquellos casos en que el desarrollo de la m

S/D S/D

- Exenciones Objetivas 711.417.459,00 3,154%

Prestación de servicios públicos de agua potable o riego (Art. 208º, inc. 4, CT) y Prestaciones de servicios básicos de energía eléctrica, gas, telecomunicaciones, agua corriente, desagües y cloacas, efectuadas en el ámbito de la Zona Franca Córdoba (Art.

5.759.726,09 0,026%

Honorarios provenientes del ejercicio de la actividad profesional con título universitario o terciario, de maestros mayores de obra otorgados por establecimientos reconocidos que emitan títulos oficiales, en tanto la actividad no sea desarrollada en forma

250.771.235,78 1,112%

Comisiones de martilleros públicos y judiciales, en tanto la actividad no sea desarrollada en forma de empresa (Art. 208º, inc. 11, CT). 5.262.441,13 0,023%

Prestación del servicio de remise para el transporte de cargas, cuando la actividad sea desarrollada con un solo vehículo propiedad el prestador y su capacidad de carga no exceda de tres mil kilogramos (Art. 208º, inc. 13, CT). S/D S/D

Las prestaciones de servicios básicos de energía eléctrica, gas, telecomunicaciones, agua corriente, desagües y cloacas, efectuadas en el ámbito de la Zona Franca Córdoba (Art. 208º, inc. 20, CT) y La producción primaria, la actividad industrial, la construcción -con excepción, en todos los casos indicados, de las operaciones con consumidores finales, entendiéndose como tales a los sujetos no inscriptos en el impuesto, excepto que dicha falta de inscripción derive como consecuencia de exenciones en la jurisdicción correspondiente- y el suministro de electricidad y gas -excepto la destinada a consumos residenciales (Art. 208º, inc. 23, CT)

224.260.056,04 0,994%

Proyectado 2015

S/D S/D

GASTO TRIBUTARIO

Prestación del servicio de taxi, autoremise y transporte de escolares, cuando la actividad sea desarrollada con un solo vehículo propiedad el prestador y su capacidad de carga no exceda de tres mil kilogramos (Art. 208º, inc. 12, CT).

electricidad y gas -excepto la destinada a consumos residenciales (Art. 208º, inc. 23, CT)

Producción de programas científicos, culturales, periodísticos e informativos realizados en la Provincia para ser emitidos por radio o televisión (Art. 208º, inc. 17, CT).

3.789.392,75 0,017%

La prestación del servicio de transporte especial de personas, que sea realizado en unidades con capacidad máxima de quince (15) personas sentadas, desarrollada sin empleados, con un solo vehículo de su propiedad y que cumpla con las disposiciones municipales y/o provinciales -según corresponda- teniendo en cuenta las disposiciones que regulan la actividad en función del ámbito y lugar de prestación del servicio (Art. 2018, inc19, CT)

125.601,62 0,001%

Prestaciones de servicios básicos de energía eléctrica, gas, telecomunicaciones, agua corriente, desagües y cloacas, efectuadas en el ámbito de la Zona Franca Córdoba (Art. 208º, inc. 20, CT) y Producción primaria, la actividad industrial, la construcción y el suministro de electricidad y gas -excepto la destinada a consumos residenciales-.La presente exención resultará de aplicación en tanto la explotación, el establecimiento productivo o la obra, en actividad, se encuentren ubicados en la Provincia de Córdoba (Art. 208, inc 23; CT)

98.400.039,22 0,436%

Suministro de energía eléctrica a usuarios comprendidos en la categoría de Tarifa Solidaria para carenciados e indigentes (Art. 208º, inc. 21, CT).

S/D S/D

Ingresos provenientes del derecho a acceso a bibliotecas y museos y exposiciones de arte (Art. 208º, inc. 22, CT).S/D S/D

Producción de espectáculos teatrales, composición y representación de obras teatrales y servicios conexos a la producción de espectáculos teatrales (Art. 208º, inc. 24, CT). 5.077.672,93 0,023%

Ingresos atribuibles a fiduciantes cuando posean la calidad de beneficiarios de fideicomisos constituidos de acuerdo con las disposiciones de la Ley Nacional Nº 24.441 (Art. 208º, inc. 25, CT). S/D S/D

Actividades desarrolladas por los microemprendimientos nuevos comprendidos en el Programa para Emprendedores y Microemprendedores que se canalicen a través de la Sbsecretaría de PyMEs y de Microemprendimientos, encuadrados en las disposiciones pertinentes

S/D S/D

S/D S/D

Ingresos provenientes de actividades desarrolladas por agrupaciones de trabajadores que sean continuadoras de organizaciones o empresas concursadas, fallidas o con abandono manifiesto de sus titulares que hubiera puesto en riesgo la continuidad de la empr

DETERMINACIÓN DEL DETERMINACIÓN DEL GASTO TRIBUTARIO GASTO TRIBUTARIO GASTO TRIBUTARIO GASTO TRIBUTARIO

Inmobiliario y Inmobiliario y AutomotorAutomotor

Inmobiliario y AutomotorInmobiliario y Automotor

Detectar la vigencia temporal de los distintos beneficiosPrincipal inconvenientePrincipal inconveniente

Fuentes de informaciónFuentes de información

La Base Imponible es determinada por el Fisco

Registros que se encuentran en el Sistema Tributario

Inmobiliario y AutomotorInmobiliario y Automotor

Inmobiliario: Gasto Tributario Metodo de Cálculo

Inc 2, Art 166 (fundaciones, consejos, asoc civ y relig)

Sumatoria de monto exento (Impuesto 2014 * % Exención) para

inmuebles con tipo de exención: Asociaciones Civiles,

Asociaciones Gremiales, Asociaciones Religiosas y Simples

Asociaciones civiles

Inc 6, Art 166 (Jubilados)

Sumatoria de monto exento (Impuesto 2014 * % Exención) para

inmuebles con tipo de exención: Exencion Jubilados S.F.,

Resolución Jubilados C.F. y Exencion Jubilados ON-LineInc 8, Art 166 (inm prop única, viv perm, base

imponible menor a)

Sumatoria de monto exento (Impuesto 2014 * % Exención) para

inmuebles con tipo de exención: Por base imponible

Tarifa SolidariaSumatoria de monto exento (Impuesto 2014 * % Exención) para

inmuebles Listados por Sector Exenciones Objetivas.inmuebles Listados por Sector Exenciones Objetivas.

Categoría Social CatastroSumatoria de monto exento (Impuesto 2014 * % Exención) para

inmuebles Listados por Subdirección de Recaudación.

Veteranos de Guerra

Sumatoria de monto exento (Impuesto 2014 * % Exención) para

inmuebles con tipo de exención: Otros Conceptos-HEROES DE

MALVINAS

Automotor: Gasto Tributario Metodo de Cálculo

Inc 2, art 267 (ciegos,ambliopes, sordos, etc)

Sumatoria de monto exento (Impuesto 2014 * % Exención) para

Automoviles con tipo de exención: Exención Minusvalía

Automotor On-Line y Minusvalidos

Inc 3, art 267 (instituciones de beneficiencia)

Sumatoria de monto exento (Impuesto 2014 * % Exención) para

Automoviles con tipo de exención: Asociaciones civiles, Iglesia

catolica y Otros Conceptos-BOMBEROS VOLUNTARIOS

4,00

5,00

6,00

7,00 M

illon

es

Variación Interanual Emergencia Agropecuaría

InmobiliarioInmobiliario

Base para Estimar el 2014

-

1,00

2,00

3,00

4,00

2012 2013 2014

PESOS% Recaudación Tributaria Prov.

IMPUESTO INMOBILIARIO 75.734.061 0,336%

- Exenciones Subjetivas 75.734.061,32 0,336%

Inmuebles pertenecientes a fundaciones, colegios o consejos profesionales, asociaciones civiles y mutualistas, y simples asociaciones civiles o religiosas, centros vecinales y asociaciones profesionales (Art. 166, inc. 2, CT).

27.557.210,92 0,122%

Inmuebles destinados específicamente al servicio público de suministro de aguas corrientes y energía eléctrica (Art. 166º, inc. 4, CT). S/D S/D

Unidad habitacional (propiedad única) de un jubilado, pensionado o beneficiario de percepciones de naturaleza

Proyectado 2015

GASTO TRIBUTARIO

GASTOS TRIBUTARIOS INCLUIDOS EN LAS NORMAS DE LOS IMPUESTOS

ESTIMACIONES PARA EL AÑO 2014 (cont.)

Inmueble y baldío, propiedad única, cuya base imponible no supere el monto que establezca la Ley Impositiva Anual (Art. 166º, inc. 8, CT). 47.361,85 0,000%

Inmuebles afectados a explotaciones cuyos titulares se encuentren en procesos consursales, fallidos o hubieren abandonado la explotación de manera ostensible y con riesgo para la continuidad de la empresa, exclusivamente en aquellos casos en que la activi

S/D S/D

Inmuebles comprendidos en la Categoría Social definida por la Dirección de Catastro. 331.762,92 0,001%

Inmuebles correspondientes a los contribuyentes que encuadren en la definición de hogares pobres, según lo establecido por el Decreto Nº 1357/06 de Creación del Programa Tarifa Solidaria 8.646.004,53 0,038%

Inmuebles de los beneficiarios de la Pensión Héroes de Malvinas sobre la vivienda única del beneficiario y su grupo familiar (Art. 13 bis, Ley Nº 9223). 162.398,28 0,001%

38.989.322,82 0,173%Unidad habitacional (propiedad única) de un jubilado, pensionado o beneficiario de percepciones de naturaleza asistencial y/o de auxilio a la vejez (Art. 166º, inc. 6, CT).

PESOS% Recaudación Tributaria Prov.

IMPUESTO A LA PROPIEDAD AUTOMOTOR 1.400.424 0,006%

- Exenciones Subjetivas 1.400.423,65 0,006%

1.011.082,60 0,004%

Proyectado 2015

GASTO TRIBUTARIO

Automotores de propiedad exclusiva de personas discapacitadas conforme lo previsto en Leyes Nacionales 22.431 y 24.901, o con incapacidad laboral permanente superior al 66% (Art. 267º, inc. 2, CT).

GASTOS TRIBUTARIOS INCLUIDOS EN LAS NORMAS DE LOS IMPUESTOS

ESTIMACIONES PARA EL AÑO 2014 (cont.)

Automotores y acoplados de porpiedad de Cuerpos de Bomberos Voluntarios, organizaciones de ayuda a discapacitados sin fines de lucro e instituciones de beneficencia (Art. 267, inc. 3, CT). 389.341,05 0,002%

S/D S/DAutomotores afectados a explotaciones cuyos titulares se encuentren en procesos consursales, fallidos o hubieren abandonado la explotación de manera ostensible y con riesgo para la continuidad de la empresa, exclusivamente en aquellos casos en que la acti

y 24.901, o con incapacidad laboral permanente superior al 66% (Art. 267º, inc. 2, CT).

Impuestos Determinados por el FiscoImpuestos Determinados por el Fisco

Reducción del 30% del Impuesto Inmobiliario y Reducción del 30% del Impuesto Inmobiliario y AutomotorAutomotorBeneficios no

considerados por Premio Contribuyente Cumplidor establecido por Premio Contribuyente Cumplidor establecido por

Decreto 434/02Decreto 434/02

Exención del Impuesto Automotor a los 10 años Exención del Impuesto Automotor a los 10 años si no presenta Deuda (Art. 269 inc. 2)si no presenta Deuda (Art. 269 inc. 2)

considerados por ser Políticas Públicas de

Alcance General

DETERMINACIÓN DEL DETERMINACIÓN DEL GASTO TRIBUTARIO GASTO TRIBUTARIO GASTO TRIBUTARIO GASTO TRIBUTARIO

Regímenes de Regímenes de PromociónPromoción

Regímenes Regímenes

Regímenes de PromociónRegímenes de Promoción

Promoción y Desarrollo Industrial. Ley Nº 9121 y Decreto Nº 1408/03, Ley 6230

Régimen Especial de protección y promoción laboral para las personas disminuidas. Leyes Nº 5624 y Nº 8834.

Call Center y Web Hosting. Ley Nº 9232 y Decreto Nº 683/02

Régimen de Conservación de Areas Naturales y Creación

Promoción y Desarrollo Turístico. Leyes Nº 7232, N° 9124 y Decretos Reglamentarios

Regímenes Regímenes de Promociónde Promoción

Régimen de Conservación de Areas Naturales y Creación del Servicio Provincial de Areas Naturales, Ley Nº 6964. Inversiones para Bosques Cultivados, Ley Nº 8855. Dto. Nº891/93.

Premio Estímulo Contribuyentes Cumplidores. Decreto Nº 1087/2014

Exenciones Empresas de Telecomunicaciones. Decreto Nº 2570/01

Emergencia Agropecuaria. Decretos Varios

Regímenes de Promoción Regímenes de Promoción Gasto Tributario IIBB Inmobiliario Automotor

Promoción industrial (Ley 6230 y 9121) Informado por la Gerencia Legal y Técnica

Sumatoria de monto exento (Impuesto 2014 * %

Exención/Promoción) para inmuebles con tipo de

exención: Promocion Industrial

Sumatoria de monto exento (Impuesto 2014 * %

Exención) para Automoviles con tipo de exención:

Promocion industrial

Minusválidos

Sumatoria de monto exento (Impuesto 2014 * %

Exención) para inmuebles con tipo de exención:

Minusvalidos

Promoción Turística

Informado por Sector Fomento Turistico de registros

manuales de los meses disponibles del año (Enero a

Julio) y anualizado.

Informado por Sector Fomento Turistico de archivos

manuales

Call Center y Web Hosting

Sumatoria base imponibles declaradas bajo

actividades especificas con alicuota 0 en los meses

disponibles del año en curso (Enero a Julio)

anualizadas, por alicuota general de las actividades anualizadas, por alicuota general de las actividades

especificas.

Exenc empresas telecomunicaciones

Sumatoria base imponibles declaradas bajo

actividades especificas con alicuota 0 en los meses

disponibles del año en curso (Enero a Julio)

anualizadas, por alicuota general de las actividades

especificas.

Exención Forestal (Ley 6964, 8855, Dcto 891/93)

Sumatoria de monto exento (Impuesto 2014 * %

Exención) para inmuebles con tipo de exención:

Exenciones Forestales

Emergencia Agropecuaria

Sumatoria de monto exento (Impuesto 2014 * %

Exención) para inmuebles con tipo de exención:

Emergencia Agropecuaria, Por Inundacipnes y Otros

Conceptos-INCEND

Decreto 1087-14 Art. 3° (Ex Dec. 1414-02)Sumatoria de monto exento (Impuesto 2014 * 10%)

para inmuebles incorporados en sistema META4

Sumatoria de monto exento (Impuesto 2014 * 10%)

para automoviles incorporados en sistema META4

PESOS% Recaudación Tributaria Prov.

TOTAL 265.093.579 1,175%

I - Promoción y Desarrollo Industrial. Ley Nº 9121 y Decreto Nº 1408/03, Ley 6230 137.247.891,15 0,609%

- Exención Impuesto sobre los Ingresos Brutos 124.003.347,00 0,550% - Exención Impuesto Inmobiliario 13.040.147,85 0,058% - Exención Impuesto Automotor 204.396,30 0,001% - Exención Impuesto a los Sellos S/D S/D

7.961.978,75 0,035%

- Exención Impuesto sobre los Ingresos Brutos 6.139.202,18 0,027% - Exención Impuesto Inmobiliario 1.822.776,57 0,008%

694.826,23 0,003%

- Exención Impuesto sobre los Ingresos Brutos S/D S/D

Presupuesto 2015

II - Promoción y Desarrollo Turístico. Leyes Nº 7232, N° 9124 y Decretos Reglamentarios

III - Régimen Especial de protección y promoción laboral para las personas disminuidas. Leyes Nº 5624 y Nº 8834.

GASTO TRIBUTARIO

ESTIMACIONES PARA EL AÑO 2015GASTOS TRIBUTARIOS ORIGINADOS EN REGIMENES DE PROMOCION ECONÓMICA

- Exención Impuesto sobre los Ingresos Brutos S/D S/D - Exención Impuesto Inmobiliario 694.826,23 0,003%

IV - Call Center y Web Hosting. Ley Nº 9232 y Decreto Nº 683/02. 108.702.504,17 0,482%

- Exención Impuesto sobre los Ingresos Brutos 108.702.504,17 0,482% - Exención Impuesto Inmobiliario S/D S/D - Exención Impuesto a los Sellos S/D S/D

514.059,59 0,002%

- Exención Impuesto Inmobiliario 514.059,59 0,002% - Exención Impuesto a los Sellos S/D S/D

- Exención Impuesto Inmobiliario 261.219,04 0,001% - Exención Impuesto Automotor 114.937,38 0,001%

- Exención Impuesto sobre los Ingresos Brutos 7.354.591,33 0,033%

2.241.571,76 0,010%

- Exención Impuesto Inmobiliario 2.241.571,76 0,010%

376.156,42 0,002%

7.354.591,33 0,033%

VIII - Emergencia Agropecuaria. Decretos Varios.

VII - Exenciones Empresas de Telecomunicaciones. Decreto Nº 2570/01.

V - Régimen de Conservación de Areas Naturales y Creación del Servicio Provincial de Areas Naturales, Ley Nº 6964. Inversiones para Bosques Cultivados, Ley Nº 8855. Dto. Nº891/93.

VI - Premio Estímulo Contribuyentes Cumplidores. Decreto Nº 1414/02.

Muchas Gracias! Muchas Gracias!

Lic. Luciana Pérez Dir. de Coordinación Fiscal. Ministerio de Finanzas

351-4474801

Gustavo SandovalAnalista de la Subdirección de Control de Gestión y

Soporte Operativo. DGR351-4249437