Ðiuolaikinis kredito rizikos vertinimas banke: … · d lp = ∑eadi ⋅eadj ⋅lgdi ⋅lgdj ⋅...

TRANSCRIPT

58

Pin

igø

stu

dij

os

20

06

/2 �

A

pþva

lgin

iai

stra

ipsn

iai

Vytautas Valvonis

AB SEB Vilniaus bankasJogailos g. 10LT-01116 VilniusEl. p. [email protected]

Straipsnyje* aptariamas paskolø portfelio rizikos vertinimas, svarstoma ekonominio kapitalo paskirsty-mo problema. Apþvelgiama Lietuvos bankø turima paskolø portfelio rizikos vertinimo praktika ir patei-kiami siûlymai, kaip toliau plëtoti ðios rizikos vertinimà.Pagrindiniai þodþiai: paskolø portfelis; kredito rizika; kredito rizikos vertinimas (valdymas).

Ávadas

Ankstesniame straipsnyje šiuolaikinio kredito rizikos vertinimo tema** buvo nagrinëja-mas vienas kredito rizikos vertinimo aspektas, bûtent paskolos ir skolininko rizikos verti-nimas. Ðio straipsnio tikslas – aptarti paskolø portfelio rizikos vertinimà, ekonominiokapitalo paskirstymo problemà, taip pat apþvelgti Lietuvos bankø turimà paskolø portfe-lio rizikos vertinimo praktikà ir pateikti siûlymus, kaip galima pagerinti toká vertinimà.

Pirmoje straipsnio dalyje aptariami paskolø portfelio rizikos vertinimo ypatumai, pa-skolø rizikos koreliacijos reikðmë vertinant paskolø portfelio rizikà, paskolø portfelionuostolio skirstinys ir jo vertinimo metodai. Antroje dalyje nagrinëjama ekonominiokapitalo paskirstymo problema: nurodomi paskolø portfelio rizikos matai, nagrinëja-mos absoliutaus ir ribinio rizikos indëliø sàvokos, aptariama, kaip paskirstyti ekonominákapitalà paskolø portfelá sudaranèioms paskoloms ir kaip, atsiþvelgiant á rizikà, ákainotiteikiamas paskolas. Treèioje dalyje apþvelgiama, kaip Lietuvos bankuose vertinama pa-skolø portfelio rizika, ir pateikiami siûlymai, kaip bankai galëtø patobulinti ðios rizikosvertinimà.

1. Paskolø portfelio rizikos vertinimas

Dël rizikos diversifikavimo tarpusavyje susijusiø paskolø portfelio rizika nëra lygi jásudaranèiø paskolø rizikos sumai (arba nesusijusiø paskolø portfelio rizikai).

Paskolø portfelio tikëtinas nuostolis skaièiuojamas taip:

,)~()

~(

,~~

11

11

∑∑

∑∑

==

==

⋅⋅===

⋅⋅==

n

i

iii

n

i

iPP

n

i

iii

n

i

iP

PDLGDEADLELEEL

LLGDEADL L

kur: PL~

– paskolø portfelio nuostolis; n – paskolø portfelá sudaranèiø paskolø skaièius;

iL~

– i paskolos nuostolis; EADi – i paskolos dydis; LGDi – i paskolos nuostolis ásipareigo-jimø neávykdymo atveju; Li – ásipareigojimø neávykdymas (L = 1) arba ávykdymas (L = 0);EL

P – paskolø portfelio tikëtinas nuostolis; PDi – i paskolos ásipareigojimø neávykdymo

tikimybë; E(x) – atsitiktinio dydþio x vidurkis.Skaièiuojant paskolø portfelio tikëtinà nuostolá, já sudaranèiø paskolø tikëtini nuosto-

liai sumuojami, taigi susijusiø paskolø portfelio tikëtinas nuostolis yra lygus nesusijusiø

ÐIUOLAIKINIS KREDITO RIZIKOS VERTINIMAS BANKE: PASKOLØPORTFELIO RIZIKA IR EKONOMINIO KAPITALO PASKIRSTYMAS

� Vytautas Valvonis – AB SEB Vilniaus banko Rizikos kontrolës departamento Kredito rizikos kontrolësskyriaus ekspertas, Vilniaus universiteto Ekonomikos fakulteto doktorantas.Veiklos sritys: kredito rizikos vertinimas ir valdymas, Naujasis kapitalo susitarimas.

*Dëkoju Vilniaus universitetoMatematikos ir informatikos fa-kulteto prodekanui prof. habil.dr. R. Leipui, Lietuvos banko Kre-dito ástaigø prieþiûros departa-mento Bankø inspektavimo sky-riaus virðininkei dr. A. Joèienei,vyriausiajam ekonomistui I. Þa-deikai, vyresniajam ekonomistuiM. Mendelevièiui, AB SEB Vil-niaus banko Rizikos kontrolësdepartamento Kredito rizikoskontrolës skyriaus analitikuiM. Beivydui ir Operacinës rizikoskontrolës vadovui A. Radiðaus-kui, AB banko „NORD/LB Lietu-va” Finansiniø rizikø departa-mento vadovei dr. J. Titarenkouþ vertingas pastabas ir pasiûly-mus raðant straipsná.**Þr. „Pinigø studijos” (2006,Nr. 1).

59

V.

Va

lvo

nis

Ðiu

ola

ikin

is k

red

ito

riz

iko

s ve

rtin

ima

s b

an

ke

: p

ask

olø

po

rtfe

lio

riz

ika

ir e

ko

no

min

io k

ap

ita

lo p

ask

irst

yma

s

paskolø portfelio tikëtinam nuostoliui. Taèiau netikëtas nuostolis (standartinis nuokry-pis) lygus paskolø portfelá sudaranèiø paskolø netikëtø nuostoliø sumai tik tuo atveju,jeigu paskolos nëra tarpusavyje susijusios*. Pastaroji prielaida neatitinka tikrovës, taigibûtina ávertinti paskolø rizikos koreliacijà**. Taikoma tokia formulë:

.)()~(

1 1

∑∑= =

⋅⋅⋅⋅⋅=

n

i

n

jjijijiP LLCovLGDLGDEADEADLD

Kadangi )1()1(

),cov(

)()(

),cov(

jjii

ji

ji

ji

ijPDPDPDPD

LL

LDLD

LL

−⋅−

=

⋅

=ρ , tai

ijjjii

n

ji,jijiP PDPDPDPDLGDLGDEADEADLD ρ⋅−⋅−⋅⋅⋅⋅= ∑

=

)(1)(1)~(

1

,

èia D(x) yra atsitiktinio dydþio x dispersija, o ijρ – i ir j paskolø rizikos koreliacija.

Pavyzdþiui, dviejø paskolø portfelio netikëtas nuostolis yra uþraðomas taip:

.)()(1

)(1)(

)(1)(1)~(

122211

212122

2

2

2

211

2

1

2

1

2

1

ρ

ρ

⋅−⋅−⋅

⋅⋅⋅⋅+−⋅⋅+−⋅⋅=

=⋅−⋅−⋅⋅⋅⋅⋅= ∑=

PD1PDPDPD

LGDLGDEAD2EADPDPDLGDEADPD1PDLGDEAD

PDPDPDPDLGDLGDEADEADLD ijjjiiji,

jijiConstP

Atsiþvelgiant á paskolø rizikos koreliacijà, ðioje formulëje galima skirti tris atvejus (Bluhmir kt. 2003):

1. 12ρ = 0. Ðiuo atveju paskolø rizika nëra tiesiðkai susijusi, t. y. paskolø portfelio diver-

sifikacija yra ideali. Paskolø portfelio rizika labai maþa, nes maþai tikëtina, kad, esantnulinei paskolø rizikos koreliacijai, visos paskolø portfelá sudaranèios paskolos bûtø ne-gràþintos vienu metu.

2. 12

ρ > 0. Ðiuo atveju vienos paskolos rizika padidina kitos paskolos negràþinimogalimybæ. Tai reiðkia, kad padidëja sàlyginë ásipareigojimø neávykdymo tikimybë (PD).Iðskirtiniu atveju, kai

12ρ = 1, PD

1 yra lygi PD

2, t. y. negràþinus vienos paskolos negràþi-

nama ir kita paskola. Tokiu atveju paskolø portfelis yra visiðkai nediversifikuotas arbagalima teigti, kad já sudaro viena paskola.

3. 12

ρ < 0. Vienos paskolos rizika sumaþina kitos paskolos rizikà, t. y. sumaþëja sàly-ginë PD. Iðskirtiniu atveju, kai

12ρ = –1, negràþinus vienos paskolos kita bûtinai gràþina-

ma. Tai idealaus apsidraudimo atvejis, kai viena paskola visiškai padengia kitos paskolosrizikà (jeigu paskolos vienodo dydþio).

Tiesiogiai ávertinti paskolø rizikos koreliacijà neámanoma. Pirma, tam trûksta duome-nø, nes bankai neturi daug informacijos apie ásipareigojimø neávykdymo atvejus. Antra,kai paskolø portfelá sudaro daug paskolø, beveik neámanoma ávertinti galimas jo nuos-toliø baigèiø tikimybes (þr. Schönbucher 2000). Todël praktiðkai paskolø rizikos korelia-cija vertinama ne tiesiogiai, o atsiþvelgiant á koreliacijà tarp:

- skolininkø turto rinkos kainø ar akcijø rinkos kainø (taikant pasirinkimo sandoriaispagrástus modelius KMV ir Credit Metrics). Taikant Naujajame kapitalo susitarime nuro-domà vidaus reitingais pagrástà metodà, skaièiuojama skolininkø turto rinkos kainø ko-reliacija***. Kai turto rinkos kainø koreliacija nekinta, ásipareigojimø neávykdymo kore-liacija didëja, didëjant PD rodikliui, o kai ásipareigojimø neávykdymo koreliacija nekinta,didëjant PD rodikliui turto rinkos kainø koreliacija maþëja (Dev 2004);

- makroekonominiø veiksniø, turinèiø átakos skolininkams vykdant ásipareigojimus(taikant Credit Portfolio View modelá).

PD rodiklis skaièiuojamas kaip tam tikro tiesiogiai nestebimo rizikos veiksnio x funkcijaPDi = f(xi). Pavyzdþiui, taikant pasirinkimo sandoriais pagrástus modelius tokiu veiksniulaikoma skolininko turto rinkos kaina. Paskolø rizikos veiksnys x skaièiuojamas kaip kitø,stebimø veiksniø (kapitalo rinkos vertës, jos kintamumo ir kt.) funkcija xi = g(y1, y2, ..., y

n).

*Arba daromos kitos prielaidos,kuriomis remiamasi taikant Nau-jajame kapitalo susitarime nuro-domà vidaus reitingais pagrástàmetodà (þr. BCBS 2006).**Paskolø arba kredito rizikoskoreliacija rodo, kaip vienos pa-skolos rizika yra susijusi su kitospaskolos rizika.***Daugiau apie tai þr. K. Aas(2005).

60

Pin

igø

stu

dij

os

20

06

/2 �

A

pþva

lgin

iai

stra

ipsn

iai

Taigi visø paskolø PD rodikliai netiesiogiai priklauso nuo tø paèiø y veiksniø, todël jie bûnanetiesiogiai susijæ.

Paskolø rizikos koreliacijà ypaè svarbu nustatyti vertinant paskolø portfelio rizikà.Pavyzdþiui, vertinant dviejø paskolø A ir B portfelio rizikà, turi bûti ávertinamos abiejøpaskolø gavëjø PD ir sàlyginës PD (Schönbucher 2000):

( ) ( )

( ) ( ).

,

BA

B

A

ABABA

BBAAABBAAB

PD1PD1PD

PDPDPD

PD1PDPD1PDPDPDPD

−⋅−⋅+=

−⋅⋅−⋅+⋅=

ρ

ρ

Ið tikrøjø PD bûna daug maþesnës nei koreliacijos rodiklis. Pavyzdþiui, kai ρ AB sudaro

10 procentø, o PD = PDA = PDB

– 1 procentà, PDA|B = 0,01 + 0,1 · 0,99 =

0,109 ≈ ρ AB,

o PDAB = 0,01 · 0,01 + 0,1 · 0,01 · 0,99 = 0,00109 ≈ PD2 + ρ AB · PD ≈ ρ AB · PD. Taigi

matyti, kad paskolø rizikos koreliacijos rodiklis turi didþiausià reikðmæ.Taikant paskolø portfelio rizikos vertinimo modelius, paskolø portfelio netikëtas nuos-

tolis nustatomas ið paskolø portfelio nuostolio skirstinio* (þr. 1 pav.), rodanèio, kokiodydþio paskolø portfelio nuostolá galima patirti esant tam tikrai tikimybei.

1 pav. Tipinis paskolø portfelio nuostolio skirstinys

Šaltinis: sudaryta autoriaus.

Paskolø portfelio nuostolio skirstiniui ávertinti taikomas vienas ið ðiø dviejø metodø**:1. Monte Carlo metodas. Ðis metodas taikomas plaèiausiai, nes jis leidþia nesunkiai

ávertinti paskolø rizikos koreliacijà, matematiðkai nëra sudëtingas, nors patys skaièiavi-mai ir trunka palyginti ilgai. Modeliuojant Monte Carlo metodu, daug kartø generuoja-mos tiesiogiai nestebimo paskolø rizikos veiksnio x atsitiktinës reikðmës, randami ðiasreikðmes atitinkantys PD rodikliai, radus PD rodiklius, tarp kuriø yra koreliacija, skaièiuo-jama paskolø vertë, o susumavus paskolø vertes randama viso paskolø portfelio vertë.Tokius veiksmus atlikus daug kartø, randamos ávairiø paskolø portfeliø vertës, o ið jøsudaromas paskolø portfelio nuostolio skirstinys.

2. Þinomo skirstinio panaudojimas. Šis metodas taikomas reèiau, nes jis yra pagrástastam tikromis prielaidomis. Pagrindinis jo privalumas – greitas ir paprastas skaièiavimas.Taikant ðá metodà, pirmiausia parenkamas þinomos formos skirstinys***, paprastai api-bûdinamas pirmosios eilës momentais (pvz., normalusis skirstinys – vidurkiu (tikëtinunuostoliu) ir standartiniu nuokrypiu (netikëtu nuostoliu)). Ið turimø duomenø randamipaskolø portfelio empiriniai tikëtinas ir netikëtas nuostoliai (skaièiuojant netikëtà nuos-tolá, bûtinai daroma prielaida apie paskolø rizikos koreliacijà). Þinant, kam lygûs skirsti-

*Nuostolio skirstiná galima suda-ryti net ir vienai paskolai (vienospaskolos portfelis).**Daugiau apie tai þr.: J. Bessis(2002), Ch. Bluhm ir kt. (2003).***Nuostolio skirstinys apibûdi-namas pasiskirstymo funkcija,tankio funkcija, charakteristinefunkcija ar tikimybiø generuo-janèiàja funkcija (FSI 2005c).

61

V.

Va

lvo

nis

Ðiu

ola

ikin

is k

red

ito

riz

iko

s ve

rtin

ima

s b

an

ke

: p

ask

olø

po

rtfe

lio

riz

ika

ir e

ko

no

min

io k

ap

ita

lo p

ask

irst

yma

s

nio pirmosios eilës momentai, galima rasti skirstinio funkcijà, o pagal jà – paskolø port-felio nuostolio procentilá.

Nuostolio skirstinyje (þr. 1 pav.) skiriamos dvi zonos, arba dvi nuostolio rûšys:1. Tikëtinas nuostolis. Tikëtinà nuostolá bankas turi padengti ið paskolø palûkanø:

nustatant paskolos palûkanø marþà atsiþvelgiama á paskolos tikëtinà nuostolá (didesnærizikà keliantis skolininkas moka didesnes palûkanas). Tikëtinas nuostolis – tai galimaspatirti vidutinis nuostolis, taigi jis gali ir nesutapti su faktiniu paskolos nuostoliu.

2. Netikëtas nuostolis. Faktinis nuostolis, virðijantis tikëtinà nuostolá, vadinamas neti-këtu nuostoliu. Já sudaro:

- netikëto nuostolio dalis, kuriai padengti laikomas kapitalas. Netikëtam nuostoliuipadengti bankas laiko kapitalà (daroma prielaida, kad visas tikëtinas nuostolis padeng-tas specialiaisiais atidëjiniais). Pagal paskolø portfelio nuostolio skirstiná, nustaèius reikia-mà kvantilá*, skaièiuojamas ekonominio kapitalo poreikis. Bankø prieþiûros institucijospaprastai reikalauja laikyti daugiau kapitalo nei bankø nustatoma ekonominio kapitalosuma. Taip yra todël, kad jø taikomi kapitalo poreikio skaièiavimo metodai nëra labaitikslûs (vadinamasis principas „vienas dydis tinka visiems”), be to, jie bûna labai konser-vatyvûs (standartizuotas kapitalo poreikio skaièiavimo metodas, pagrástas keliais rizikossvoriais). Ásigaliojus Naujajam kapitalo susitarimui ir ëmus taikyti vidaus reitingais pagrás-tà metodà, skirtumas tarp ekonominio ir bankø prieþiûros institucijos reikalaujamo laiky-ti kapitalo turëtø sumaþëti. Kita vertus, patys bankai, laikydamiesi konservatyvaus poþiû-rio á rizikos valdymà, reikalaujant tarptautinëms reitingø agentûroms ir investuotojams,ið tikrøjø kapitalo laiko daugiau nei reikalauja bankø prieþiûros institucijos;

- netikëto nuostolio dalis, kuriai padengti per brangu laikyti kapitalà. Bankai negalilaikyti tiek kapitalo, kad padengtø visà netikëtà nuostolá, nes kapitalas jiems yra bran-giausias finansinis iðteklius. Vis dëlto jo paprastai laikoma daugiau nei bankø prieþiûrosinstitucijø reikalaujama laikyti kapitalo suma. Tokia praktika grindþiama tuo, kad tai-kant kapitalo poreikio skaièiavimo metodus neávertinama visø rûðiø rizika, o ir tobulosvertinimo metodikos nëra (þr. CEBS 2006).

Susiklosèius ypaè nepalankioms sàlygoms (pvz., labai padidëjus paskolø rizikos kore-liacijai), paskolø portfelio rizikos vertinimo modeliai, skirti taikyti normaliomis bankoveiklos sàlygomis, gali nebetikti. Ypaè nepalankiø pokyèiø átakai ávertinti bankai taikotestavimo nepalankiomis sàlygomis metodus** (þr. CGFS 2000, 2001, 2005). Testavi-mu siekiama ne tik nustatyti tas sritis, kur galima per didelë rizika, ir imtis atitinkamøveiksmø rizikai sumaþinti, bet ir apskaièiuoti papildomo kapitalo poreiká.

Praktiðkai daþniausiai taikomi paskolø portfelio rizikos vertinimo modeliai apibendri-nami priedo 1 lentelëje.

Taikant paskolø portfelio rizikos modelius, nuostolis modeliuojamas pagal ásipareigo-jimø neávykdymo arba rinkos vertës paradigmà (þr. 2 pav.).

2 pav. Paskolø portfelio nuostolio ávertinimo paradigmos

Šaltinis: FSI Connect (2005a).

Ásipareigojimø neávykdymo paradigma grindþiama prielaida, kad nuostolis patiriamastik tada, kai skolininkas neávykdo ásipareigojimø per vertinamà laikotarpá (paprastai –per 1 metus). Ðia paradigma ávertinama tik viena baigtis – ásipareigojimø neávykdymas.

*Paskolø portfelio nuostolioskirstinio kvantilis tapatinamassu banko PD rodikliu: kvantilisrodo, kokia yra tikimybë, kadbanko nuostolis virðys kvantiláatitinkantá nuostolá, t. y. nuos-toliui padengti nebeuþteks ban-ko turimo kapitalo, ir jis taps ne-mokiu. Pavyzdþiui, bankas, ku-rio reitingas yra AAA, o PD lygi0,01 procento, skaièiuodamaskapitalo poreiká turi pasirinkti0,01 procento kvantilá.**Daugiau apie testavimo ne-palankiomis sàlygomis taikymàvertinant kapitalo poreiká þr. FSA(2005b).

62

Pin

igø

stu

dij

os

20

06

/2 �

A

pþv

alg

inia

i st

raip

snia

i

*Daugiau informacijos apie šiasdvi nuostolio ávertinimo paradig-mas pateikiama BCBS (1999).**Bankai daugiau kapitalo lai-ko dël ávairiø prieþasèiø: siekda-mi geresnio reitingo, to reikalau-jant investuotojams ar bankoklientams, kad turëtø papildo-mo kapitalo galimiems kitø ban-kø ásigijimams ar susijungi-mams, verslui plëtoti. Kapitalolaikoma daugiau, jeigu neaiðku,ar jo pavyks pritraukti ateityje (þr.Schmidt 2005).***Plaèiau apie ekonominio ka-pitalo paskirstymo ir paskoløpelningumo vertinimo prakti-nius aspektus þr. F. Saita (2003).Apie rizika pagrástos kainodarosprivalumus ir trûkumus, teikia-mà naudà, praktinio taikymoypatumus þr. S. D. Aguais irL. R. Forest (2000).

Rinkos vertës paradigma grindþiama prielaida, kad nuostolis patiriamas ne tik tada,kai skolininkas neávykdo ásipareigojimø, bet ir tuo atveju, kai padidëja rizika, t. y. pablo-gëja skolininko reitingas (þr. 3 pav.). Ði paradigma leidþia ávertinti visas galimas baigtis(visus galimus skolininko reitingo pasikeitimus)*.

3 pav. Skolininko reitingo pasikeitimo tikimybiø

matrica

Šaltinis: sudaryta autoriaus.

Ásipareigojimø neávykdymo paradigma paprastai taikoma vertinant paskolø fiziniamsasmenims portfelio rizikà, o rinkos vertës paradigma – paskolø juridiniams asmenimsportfelio rizikà.

Taikant rinkos vertës paradigmà, paskolø vertei nustatyti paprastai pasirenkamas vie-nas ið ðiø dviejø metodø:

1. Diskontuotø sutartiniø pinigø srautø metodas. Paskolos suteikimo sutartyje nusta-tyti pinigø srautai diskontuojami taikant palûkanø normà (diskonto daugiklá), atitinkan-èià paskolos rizikà. Paskolos palûkanø norma paprastai nustatoma ið nerizikingos palû-kanø normos ir palûkanø normos marþos, o pastaroji priklauso nuo skolininko reitin-go – kuo didesnë skolininko rizika ir prastesnis jo reitingas, tuo didesnë palûkanø nor-mos marþa ir tuo maþesnë diskontuota sutartiniø pinigø srautø vertë.

2. Rizikai neutralaus vertinimo metodas. Rizikai neutralûs pinigø srautai diskontuoja-mi taikant nerizikingà palûkanø normà. Ðiuo metodu skolininko rizika ávertinama kore-guojant paskolos pinigø srautus. Vienu metu koreguoti tiek paskolos pinigø srautø, tiekpalûkanø normos negalima, nes tada ta pati rizika bûtø vertinama du kartus.

2. Ekonominio kapitalo paskirstymas ir kredito rizikos valdymas

Ekonominis kapitalas – tai pinigø kiekis netikëtiems sandorio, struktûrinio padalinioar viso banko nuostoliams padengti. Jis paprastai bûna maþesnis tiek uþ bankø prieþiû-ros institucijos reikalaujamà laikyti, tiek uþ banko faktiðkai laikomà kapitalà**. Pasta-ruoju metu, tobulëjant rizikos vertinimo metodams, patvirtinus Naujàjá kapitalo susita-rimà, maþëja skirtumai tarp bankø prieþiûros institucijos ir banko taikomø kapitalo po-reikio skaièiavimo metodologijø, taigi maþëja ir nustatomo kapitalo poreikio skirtumas.Vis dëlto metodologiniø skirtumø dar esama: bankø prieþiûros institucijos kapitalo po-reiká reikalauja skaièiuoti pagal visiems bankams vienodà metodikà, o bankai já skaièiuo-ja individualiai, atsiþvelgdami á banko patiriamos rizikos ypatumus ir taikomus rizikosvertinimo metodus.

Nustaèius kapitalo poreiká paskolø portfelio rizikai padengti, jis paskirstomas pasko-loms (esanèioms paskolø portfelyje ir naujai suteikiamoms). Tada atliekama paskolørizikos analizë ir aktyviai valdoma paskolø portfelio rizika*** (þr. 4 pav.).

63

V.

Va

lvo

nis

Ðiu

ola

ikin

is k

red

ito

riz

iko

s ve

rtin

ima

s b

an

ke

: p

ask

olø

po

rtfe

lio

riz

ika

ir e

ko

no

min

io k

ap

ita

lo p

ask

irst

yma

s

4 pav. Ekonominio kapitalo paskirstymas ir paskolø portfelio rizikos valdymas

Šaltinis: V. Valvonis (2006: 81).

Harry M. Markowitz (1952) sukurta paskolø portfelio teorija numato, kad vienos pa-skolos rizika turi bûti nustatoma atsiþvelgiant á tai, kaip sudarytas visas paskolø portfelis,nes teoriðkai ámanoma diversifikuoti paskolø individualià (specifinæ) rizikà, paliekant tiksisteminæ. Taigi negalima pirmiausia ávertinti paskolø portfelá sudaranèiø paskolø rizikos,ekonominio kapitalo poreikio kiekvienos jø rizikai padengti, o tada viso paskolø portfelioekonominio kapitalo poreiká prilyginti paskolø ekonominio kapitalo sumai. Toks skaièia-vimo metodas bûtø ámanomas tik tada, jeigu paskolos rizika nepriklausytø nuo to, ko-kiam portfeliui priklauso paskola*. Apskaièiuotas ekonominis kapitalas paskirstomas pa-skoloms, atsiþvelgiant á tai, koks jø indëlis á viso paskolø portfelio rizikà. Kadangi paskoløportfelio rizikai vertinti taikomi ávairûs matai, skiriasi ir ekonominio kapitalo paskirstymometodai** (þr. 1 lent.).

1 lentelë

Ekonominio kapitalo paskirstymo metodai atsiþvelgiant á rizikos matus

satamsokiziroileftropøloksaP øloksapásilëdnisoloksaPàkiziroileftrop

odoteMiamulavirp

iamukûrtodoteM

-rev,samumatniksëtrevoileftropøloksaPsiÐ.sipyrkounsinitradnatspiaksamanitsamanidaviatsarpapsatamsokizirotiderk

:uilotsounutëkitenoileftropøloksap

itsarpaPiamivaièiaks

silotsounsamanitreváeN;simogylàssimoiknalapenenisuièsriksisapaþàrgiak,ánitsriksájølamronlagapilagsipyrkounsinitradnats

sojicamrofniitsielkstaen“sogedou„oinitsrikseipa

suilotsoun

øginip(suièiakssuterknok–ëtrevsokiziRtnase(ànitëkitàisuaiþdidsitnador,)sikeik-trop)iuinemgylomivoilkisapmarkitmat

:ápratokialàrkitmatrepálotsounoilef

iamivaièiaksinsegnitëduS-tropøloksaptnakiatien

omumatniksëtrevoilefàdotem

*Ðia prielaida pagrástas Nauja-jame kapitalo susitarime nuro-domas vidaus reitingais pagrás-tas metodas (þr. Gordy 2003).**Išsamiai matematiðkai ðiàproblemà nagrinëjo D. Tasche(2000).

i

pi

i

nULi

pUL

L ,Lcov

w

w ... wUL RC

β==

=∂

∂=

)(

)(

)(1

( )VaRLLE

w

w ... wVaR RC

pi

i

nVaRi

==

=∂

∂=

)(1

)()(pLDvUL =

)(pLqVaR

δδ=

64

Pin

igø

stu

dij

os

20

06

/2 �

A

pþva

lgin

iai

stra

ipsn

iai

Tæsinys

satamsokiziroileftropøloksaP øloksapásilëdnisoloksaPàkiziroileftrop

odoteMiamulavirp

iamukûrtodoteM

ànitëkititnador,ëtrevsokizirënigylàSdak,agylàsusálotsounoileftropøloksap-navkorkitmatiensinsedidarysilotsoun

radëtrevsokizirënigylàS.silotsounoilit“sogedou„oinitsriksunitëkitamanidav

uilotsoun )ssolliatdetcepxe( unitëkitabraumukûrt )llaftrohsdetcepxe( :

iamivaièiakSieninsetsarpap

sokizirtnakiatàdotemsëtrev

Pastabos: wi – i paskolos dalis visame paskolø portfelyje; p – paskolø portfelis; Lp – paskolø portfelio nuostolis; UL – netikëtas nuostolis; Li – ipaskolos nuostolis; q

� – δ eilës kvantilis; VaR

� – δ eilës kvantilio rizikos vertë;

δES – sàlyginë rizikos vertë; RCi – i paskolos indëlis á paskolø

portfelio rizikà; β – rodiklis, rodantis kaip pasikeièia paskolos rizika, pasikeitus paskolø portfelio rizikai.

Šaltinis: A. Kurth, D. Tasche (2002); Ch. Bluhm ir kt. (2003); FSI Connect (2005c).

Daþniausiai taikomas paskolø portfelio rizikos matas yra standartinis nuokrypis, arba

netikëtas nuostolis, todël skirstant kapitalà paskoloms daþniausiai vertinamas paskolos

indëlis á portfelio standartiná nuokrypá.

Ekonominio kapitalo poreikis* skaièiuojamas jau suteiktoms arba teikiamoms pasko-

loms (þr. 2 lent.).

Ávertinus paskolø absoliutø ir ribiná rizikos indëlá, paskirsèius ekonominá kapitalà, ga-

lima aktyviai valdyti paskolø portfelio rizikà. Rizikos indëlis ir ekonominis kapitalas skai-

èiuojami tiek jau suteiktoms, tiek dar tik teiksimoms paskoloms, taigi aktyvus rizikos

valdymas gali bûti dvejopas:

1. Teikiamø paskolø rizikos valdymas. Kaip buvo raðyta V. Valvonio (2004) straipsny-

je, kredito rizikos valdymas prasideda dar iki suteikiant paskolà. Prieð suteikdamas pa-

skolà bankas turi ávertinti paskolos rizikà. Nusprendæs suteikti paskolà, jis turi nustatyti

paskolos rizikà atitinkanèià palûkanø normà.

Esant galimybei apskaièiuoti paskolø ribiná rizikos indëlá ir ribiná ekonominio kapitalo

poreiká, bankas gali taikyti paskolø kainodarà, pagrástà rizika. Kainodara, pagrásta rizi-

ka, siekiama, kad paskolø portfelio pajamos bûtø tokios, kad bûtø uþtikrinta akcininkø

reikalaujama kapitalo gràþa (toliau – RKG). Vadinasi, jeigu akcininkai reikalauja, kad

kapitalo gràþa bûtø RKG, o teikiamos paskolos C ribinis ekonominis kapitalas yra REKC,

tai pajamos iš C paskolos turi bûti ne maþesnës kaip RKG · REKC. Suteikæs paskolà,

bankas patiria paskolos finansavimo iðlaidø, kurios turi bûti atlyginamos pajamomis ið

paskolos palûkanø. Paskolos palûkanø pajamos taip pat turi padengti paskolos tikëtinà

nuostolá ir operacines iðlaidas, susijusias su paskola. Taigi paskolos palûkanø normà

bankas nustato pagal tokià formulæ:

100%⋅⋅+⋅+⋅+⋅

≥C

CELCOIREKRKGDiPPN

CCCC

C ,

kur: PPNC – C paskolos palûkanø norma; i – finansavimo iðtekliø (pvz., indëliø) palûkanø

norma; DC – C paskolai skirta skolintø finansavimo iðtekliø suma; OIC – operacinës iðlai-

dos, susijusios su C paskola; C – paskolos suma; ELC – C paskolos tikëtinas nuostolis.

Jeigu bankas nustato maþesnæ paskolos palûkanø normà nei nurodyta ðioje formulë-

je, tai paskolos pajamos, ávertintos atsiþvelgiant á rizikà, yra neigiamo þenklo, t. y. maþi-

nama akcininkams sukurta pridëtinë vertë.

Nustatant paskolos palûkanø normà, atitinkanèià jos rizikà, skaièiuojamas ne abso-

liutus, o ribinis ekonominio kapitalo poreikis, nes bûtent pastarøjø rodikliø suma lygi

paskolø portfelio ekonominiam kapitalui (þr. 3 lent.). Pavyzdþiui, paskolø portfelio stan-

dartinis nuokrypis (já sudaranèiø paskolø absoliuèiø rizikos indëliø suma) lygus 1 000.

Suteikus naujà paskolà, standartinis nuokrypis padidëtø iki 1 010, t. y. teikiamos pasko-

los ribinis rizikos indëlis lygus 10. Jos absoliutus rizikos indëlis lygus 15. Kai paskolø

portfelá sudaranèiø paskolø absoliuèiø rizikos indëliø suma lygi 1 000, o teikiamos pa-

skolos absoliutus rizikos indëlis – 15, bendra suma yra 1 015. Jeigu suteikus paskolà

paskolø portfelio standartinis nuokrypis lygus 1 010, o teikiamos paskolos absoliutus

( )VaRLLE

w

w ... wES RC

pi

i

nESi

>=

=∂

∂=

)(1

*Ekonominio kapitalo poreikisturëtø bûti skaièiuojamas ne tikkredito, bet ir visø kitø rûðiø ri-zikai, susijusiai su paskolomis.

( ))(pppLqLLEES

δδ>=

65

V.

Va

lvo

nis

Ðiu

ola

ikin

is k

red

ito

riz

iko

s ve

rtin

ima

s b

an

ke

: p

ask

olø

po

rtfe

lio

riz

ika

ir e

ko

no

min

io k

ap

ita

lo p

ask

irst

yma

s

2 lentelë

Suteiktø ir teikiamø paskolø rizikos indëlio ir ekonominio kapitalo vertinimas

satkejbosëzilanA soloksap)somase(sotkietuS soloksap)sojuan(somaikieT

saminidûbipasardneB olatipakoinimonokeriigiat,akizirsoloksaPosiváoilëdnisoloksapsoiðounosualkirp,sikierop.)silëdnisokizirsutuilosba(àkiziroileftropøloksapiak,àkizirsoloksapodorsilëdnisokizirsutuilosbA

ialoksapiaiðáladajoukifisrevidsoloksapsotik-oksapsuatuilosbaouN.sokizirsënificepssognidûb

àkiziroileftropøloksaposiváoilëdnisokizirsolsalatipaksinimonokesamairiksialoksapriosualkirp

á,otounosualkirpakizirsoloksapsomaikieTakizirsoJ.aknetapijáleftropøloksapákok

aloksapajuanusoileftropøloksapðiamotatsunsojuaneboileftropøloksapsumëtasokizirigiaT.)silëdnisokizirsinibir(àkizirsoloksap

sugylialoksapiamaikietsikieropolatipakáàloksapàjuansukuartáiuièykopolatipak

áleftropøloksap

saminitrevásokiziR uajejyleftropøloksapsomanitrevá–sinseksaPsoloksapsoiènase

somaikietsomanitreváotsknaði–sinitsknaðIsoloksap

silëdnisokiziR oileftropøloksaposivàikok,odor–sutuilosbAoradusáladoipyrkounoinitradnatsoilotsoun

aloksap

oileftropøloksapøtsiekisappiak,odor–sinibiRáleftropáugiej,sipyrkounsinitradnatsoilotsoun

aloksapajuanatkuartáøtûb

sokizirënitametaMtnakiat(akðiarðioilëdnipiakápyrkounánitradnats

tnaseriàtamsokizirøloksap)BriA(øjeivd

)iuileftrop

sëbyvasøilëdnisokiziR silëdnisokizirsutuilosbaiensinseþamarysilëdnisokizirsinibiRomukðilieáleftropøloksapáomikuartáøloksapounosualkirpsilëdnisokizirsinibiR

:)iuipyrkounmainitradnats(iakiziroileftropigylamusøilëdnisokizirøièuilosbaøloksapøiènaradusáleftroP

mainitradnats(iakiziroileftropøloksapigylenamusøilëdnisokizirøinibirøloksapøiènaradusáleftroPáleftropriiat,silëdnisokizirsutuilosbaiensinseþamsilëdnisokizirsinibirsoloksapignadaK.)iuipyrkoun

amusøilëdnisokizirøièuilosbaienënseþamamusøilëdnisokizirøinibirøloksapøiènaradus:ajicamiskorpaoilëdnisokiziroinibiraregitûbilagsilëdnisokizirsutuilosbaoileftropøloksapoilediD

ignadak

olatipakoinimonokEsamiryksirp

ðisamaniguadsilëdnisokizirsutuilosbasoloksaPolatipakoinimonokeoileftropøloksappratoikytnas

oinitradnatsoilotsounoileftropøloksaprisalatipaksinimonoke,tnairatpiatiK.oipyrkounmaièuilosbaøloksapiagnicroporpsamotsriksap:àkiziroileftropøloksapàrdnebáiuilëdnisokizir

piaksamajouièiakssikieropolatipakoinimonokEàjuansukuartá,oileftropøloksappratsamutriks

øloksapriolatipakoinimonoke,àloksap,soloksapsojuansukuartáen,oileftrop

:olatipakoinimonoke

oinimonokesoloksaPsëbyvasolatipak

sinimonokesutuilosbasoloksapiensinseþamabrasinsediditûbilagsalatipaksinimonokesinibirsoloksaPsalatipak

iulatipakmainimonokeoileftropøloksapigylamusøilkidorolatipakoinimonokeoinibirøloksaPolkneþomaigienrikeit,omaigietkeititûbilagsalatipaksinimonokesinibirsoloksaP

sitirsomykiaT akiziratsárgap,ëzilanaomugninlepøloksaP)ëzilanaënseksap(

ënitsknaði(akiziratsárgap,aradoniakøloksaP)ëzilana

Pastabos: P

AARI – absoliutus A paskolos rizikos indëlis á P paskolø portfelá; RRI

A – ribinis A paskolos indëlis; p

σ – P paskolø portfelio nuostoliostandartinis nuokrypis;

ABρ – A ir B paskolø rizikos koreliacija; AEK

A – absoliutus ekonominis kapitalas A paskolai; EK

P – paskolø portfelio

P = A + B ekonominis kapitalas; LP – paskolø portfelio nuostolis; REK

C – ribinis ekonominis kapitalas C (naujai) paskolai.

Šaltinis: J. Bessis (2002); sudaryta autoriaus.

rizikos indëlis lygus 15, kitø paskolø absoliuèiø rizikos indëliø suma turi bûti lygi 995,

kad bendra suma bûtø 1 010 (995 + 15). Taigi suteikus paskolà paskolø portfelio rizika

padidëja nuo 1 000 iki 1 010, taèiau anksèiau suteiktø paskolø rizika dël paskolø port-

felio diversifikavimo sumaþëja nuo 1 000 iki 995. Taigi kainodarai taikant absoliutaus

ekonominio kapitalo rodiklá nebûtø ávertinamas paskolø portfelio diversifikavimo povei-

kis, o ribinio ekonominio kapitalo rodiklis já leidþia ávertinti.

βσ

σσρσσρ

σ

σσ

=

+

=

=

+

=

=

+

==

P

BAABAAAA

P

BAAA

P

BAA

P

pAP

A

L,LcovL,Lcov

LL,LcovL,LcovARI

)()(

)()()()(

)(

BACBA

CBA

CRRI

+++

++

−= σσ

p

p

P

p

BAABBBBBAAAA

p

BAABBBBB

p

BAABAAAAP

B

P

A ARIARI

σσ

σ

σ

σσρσσρσσρ

σ

σσρσσρ

σ

σσρσσρ

==

++

=

=

+

+

+

=+

22

( )BACBAARI

ARIRRIARIARIRRI

arba

kaitai

BA

CBA

BA

CBA

C

CBA

CBA

CBA

BA

CBA

C

CBA

C

+≈++≈−

≈−+=

+

++

+

++++

+

++

+

++++

)(0

,,

)(

)(

)()()(

)(

)()(

σ

σ

P

PP

AA

EKARIAEK

σ

⋅=

)()( BACBACEKEKREK

+++−=

66

Pin

igø

stu

dij

os

20

06

/2 �

A

pþva

lgin

iai

stra

ipsn

iai

*Daþniausiai taikomas kapitalogràþos (return on equity) rodik-lis, taèiau tokiu atveju neatsiþvel-giama á rizikà, tiesiog gràþa ly-ginama su kapitalu.

2. Suteiktø paskolø rizikos valdymas. Ávertinæs absoliutø paskolø rizikos indëlá ir eko-nominio kapitalo poreiká, bankas gali ávertinti kiekvienos paskolos pelningumà, atsi-þvelgdamas á prisiimamà rizikà. Palyginus paskolø pelningumà ir rizikà, galima nustaty-ti, kurios paskolos bankui yra naudingiausios, kuriø pelningumas yra per maþas, paly-ginti su prisiimama rizika, ir kurioms taikytinos aktyvios paskolø portfelio rizikos valdy-mo priemonës (pardavimas, rizikos draudimas ar kt.). Paskolø portfelá sudaranèiø pa-skolø pelningumas yra þinomas, jis tik ávertinamas atsiþvelgiant á rizikà. Tokia analizë yraatgalinë. Kainodara, pagrásta rizika, yra iðankstinë – paskolos pelningumas (palûkanønorma) neþinomas, jis nustatomas atsiþvelgiant á rizikà.

Paskolø pelningumas atsiþvelgiant á rizikà gali bûti vertinamas dvejopais matais –santykiniais ir absoliuèiaisiais:

1. Santykiniai matai. Daþniausiai taikomas santykinis matas – pagal rizikà ávertintakapitalo gràþa (risk adjusted return on capital)*. Ji skaièiuojama taip:

,)(

kapitalasEkonominis

nuostolistinaseTikpajamosGrynosios

A

AAAA

A

AEK

AELAOIDiPNA

RaRoC

⋅−⋅−⋅−⋅

=

=

−

=

&

kur: RaRoCA – A paskolos pagal rizikà ávertinta kapitalo gràþa, PN

A – A paskolos palûka-

nø norma.RaRoC rodiklis lyginamas su akcininkø reikalaujama kapitalo gràþa ir taip ávertinama,

ar akcininkø reikalaujama kapitalo gràþa bus uþtikrinta, t. y. ar paskola pakankamaipelninga. Pagrindinis ðio santykinio mato taikymo trûkumas yra tas, kad santykis nepa-rodo, kiek pajamø duoda paskola, t. y. tiek didelës, tiek maþos paskolos RaRoC rodiklisgali bûti tas pats. Nelabai rizikingø paskolø (pvz., vertinamø AAA reitingu) RaRoC ro-diklis gali bûti labai didelis, o nerizikingø paskolø – begalinis. Ðiø netikslumø iðvengiamataikant toliau aptariamus absoliuèiuosius matus.

Tinkamai taikant RaRoC rodiklá, jis turëtø bûti skaièiuojamas ne konkreèiai paskolai,o banko klientui, ávertinant visas jam suteiktas paskolas ir kitas ið jo gaunamas pajamas.Vienos paskolos RaRoC rodiklis gali bûti per maþas, bet ávertinus pajamas, gaunamasuþ kitas tam paèiam klientui teikiamas paslaugas, jis gali bûti didesnis nei akcininkøreikalaujama kapitalo gràþa.

Kitais santykiniais matais laikoma (FSI 2005b) pagal rizikà ávertinto kapitalo pagalrizikà ávertinta gràþa (risk adjusted return on risk adjusted capital – RaRoRaC). Iš RaRoCrodiklio galima spræsti apie ekonominá kapitalà, kurá skaièiuojant atsiþvelgiama á rizikà,taigi RaRoC ir RaRoRaC matai ið esmës yra tapatûs. Dar vienas santykinis matas – pagalrizikà ávertinto kapitalo gràþa (return on risk adjusted capital – RoRaC).

2. Absoliutieji matai. Daþniausiai taikomas absoliutusis matas – akcininkams kuriamapridëtinë vertë (shareholder value added – SVA). SVA rodiklis išvedamas iš RaRoC rodik-lio, skirtumas tik tas, kad taikant SVA kapitalo gràþa ávertinama absoliuèiaisiais, o tai-kant RaRoC – santykiniais matais:

SVAA = Grynosios pajamos – Tikëtinas nuostolis – Kapitalo gràþa =

.)(AAAAA

AEKRKGAELAOIDiPNA ⋅−⋅−⋅−⋅−⋅=

Jeigu RaRoC rodiklis didesnis nei akcininkø reikalaujama kapitalo gràþa, tai SVA rodik-lis yra teigiamo þenklo (akcininkams kuriama pridëtinë vertë). Prieðingai, jeigu RaRoCrodiklis maþesnis nei akcininkø reikalaujama kapitalo gràþa, tai SVA rodiklis yra neigiamoþenklo (akcininkams sukurta pridëtinë vertë maþëja).

Taigi matyti, kad siekiant aktyviai valdyti paskolø portfelio rizikà pirmiausia bûtina áver-tinti ekonominio kapitalo poreiká ir kapitalà paskirstyti visoms paskoloms. Tai leidþia áver-tinti paskolø portfelá sudaranèiø paskolø pelningumà atsiþvelgiant á jø rizikà, o teikiantpaskolas – nustatyti palûkanø normà atitinkanèià paskolos rizikà. Tai atlikus, galima taikytiaktyvø paskolø portfelio rizikos valdymà, arba optimizuoti paskolø portfelá – siekti didþiau-sio pelno, esant tam tikrai rizikai, arba maþiausios rizikos, esant tam tikram pelnui. Rizika

67

V.

Va

lvo

nis

Ðiu

ola

ikin

is k

red

ito

riz

iko

s ve

rtin

ima

s b

an

ke

: p

ask

olø

po

rtfe

lio

riz

ika

ir e

ko

no

min

io k

ap

ita

lo p

ask

irst

yma

s

pagrástos kainodaros ir ekonominio kapitalo paskirstymo nauda atsiskleidþia ir kitose ban-ko veiklos srityse, pavyzdþiui, nusprendþiant, kurias paskolas geriau parduoti, kurias paliktipaskolø portfelyje, o kurias – pakeisti vertybiniais popieriais (Aguais, Forest 2000).

Apskritai, kai vertinamas paskolos pelningumas atsiþvelgiant á rizikà, bûtina ávertintine tik kredito, bet ir kitø rûðiø rizikà, susijusià su paskola* (þr. 5 pav.).

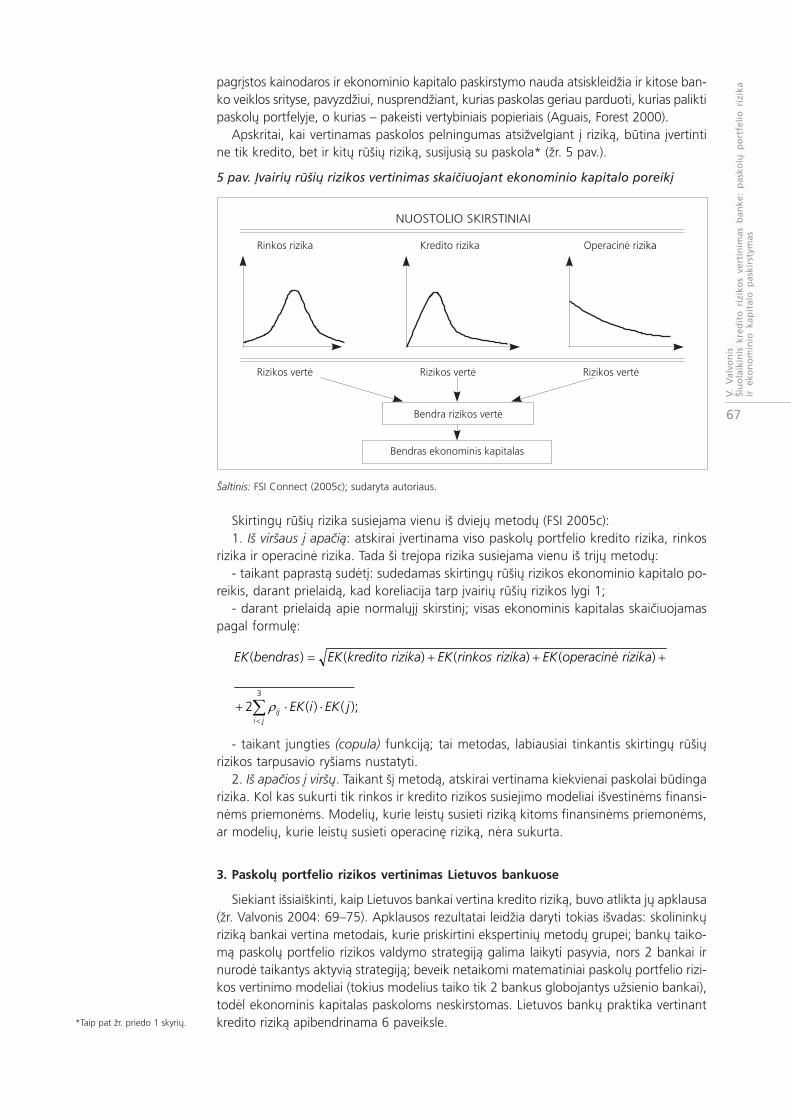

5 pav. Ávairiø rûðiø rizikos vertinimas skaièiuojant ekonominio kapitalo poreiká

Šaltinis: FSI Connect (2005c); sudaryta autoriaus.

Skirtingø rûðiø rizika susiejama vienu ið dviejø metodø (FSI 2005c):1. Ið virðaus á apaèià: atskirai ávertinama viso paskolø portfelio kredito rizika, rinkos

rizika ir operacinë rizika. Tada ði trejopa rizika susiejama vienu ið trijø metodø:- taikant paprastà sudëtá: sudedamas skirtingø rûðiø rizikos ekonominio kapitalo po-

reikis, darant prielaidà, kad koreliacija tarp ávairiø rûðiø rizikos lygi 1;- darant prielaidà apie normaløjá skirstiná; visas ekonominis kapitalas skaièiuojamas

pagal formulæ:

∑<

⋅⋅+

+++=

3

);()(2

)()()()(

jiij jEKiEK

rizikaoperacinėEKrizikarinkosEKrizikakreditoEKbendrasEK

ρ

- taikant jungties (copula) funkcijà; tai metodas, labiausiai tinkantis skirtingø rûðiørizikos tarpusavio ryðiams nustatyti.

2. Ið apaèios á virðø. Taikant šá metodà, atskirai vertinama kiekvienai paskolai bûdingarizika. Kol kas sukurti tik rinkos ir kredito rizikos susiejimo modeliai iðvestinëms finansi-nëms priemonëms. Modeliø, kurie leistø susieti rizikà kitoms finansinëms priemonëms,ar modeliø, kurie leistø susieti operacinæ rizikà, nëra sukurta.

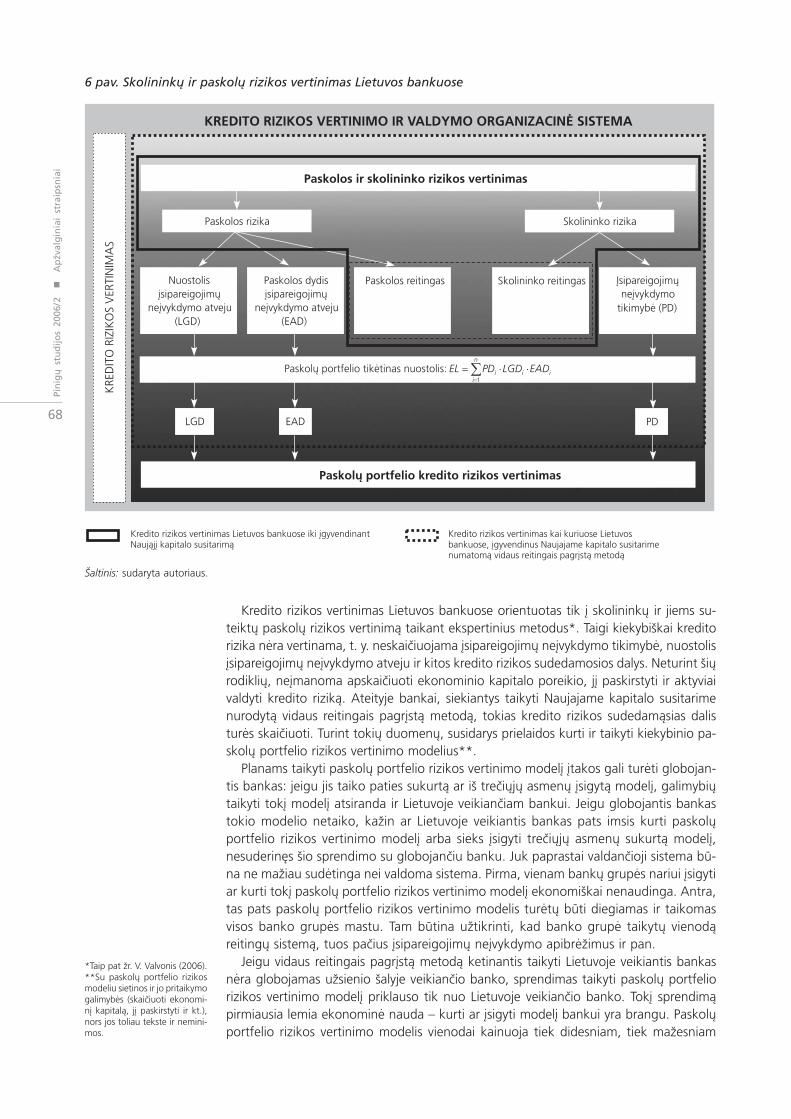

3. Paskolø portfelio rizikos vertinimas Lietuvos bankuose

Siekiant iðsiaiðkinti, kaip Lietuvos bankai vertina kredito rizikà, buvo atlikta jø apklausa(þr. Valvonis 2004: 69–75). Apklausos rezultatai leidþia daryti tokias iðvadas: skolininkørizikà bankai vertina metodais, kurie priskirtini ekspertiniø metodø grupei; bankø taiko-mà paskolø portfelio rizikos valdymo strategijà galima laikyti pasyvia, nors 2 bankai irnurodë taikantys aktyvià strategijà; beveik netaikomi matematiniai paskolø portfelio rizi-kos vertinimo modeliai (tokius modelius taiko tik 2 bankus globojantys uþsienio bankai),todël ekonominis kapitalas paskoloms neskirstomas. Lietuvos bankø praktika vertinantkredito rizikà apibendrinama 6 paveiksle.*Taip pat þr. priedo 1 skyriø.

68

Pin

igø

stu

dij

os

20

06

/2 �

A

pþv

alg

inia

i st

raip

snia

i

6 pav. Skolininkø ir paskolø rizikos vertinimas Lietuvos bankuose

Šaltinis: sudaryta autoriaus.

Kredito rizikos vertinimas Lietuvos bankuose orientuotas tik á skolininkø ir jiems su-teiktø paskolø rizikos vertinimà taikant ekspertinius metodus*. Taigi kiekybiðkai kreditorizika nëra vertinama, t. y. neskaièiuojama ásipareigojimø neávykdymo tikimybë, nuostolisásipareigojimø neávykdymo atveju ir kitos kredito rizikos sudedamosios dalys. Neturint ðiørodikliø, neámanoma apskaièiuoti ekonominio kapitalo poreikio, já paskirstyti ir aktyviaivaldyti kredito rizikà. Ateityje bankai, siekiantys taikyti Naujajame kapitalo susitarimenurodytà vidaus reitingais pagrástà metodà, tokias kredito rizikos sudedamàsias dalisturës skaièiuoti. Turint tokiø duomenø, susidarys prielaidos kurti ir taikyti kiekybinio pa-skolø portfelio rizikos vertinimo modelius**.

Planams taikyti paskolø portfelio rizikos vertinimo modelá átakos gali turëti globojan-tis bankas: jeigu jis taiko paties sukurtà ar ið treèiøjø asmenø ásigytà modelá, galimybiøtaikyti toká modelá atsiranda ir Lietuvoje veikianèiam bankui. Jeigu globojantis bankastokio modelio netaiko, kaþin ar Lietuvoje veikiantis bankas pats imsis kurti paskoløportfelio rizikos vertinimo modelá arba sieks ásigyti treèiøjø asmenø sukurtà modelá,nesuderinæs ðio sprendimo su globojanèiu banku. Juk paprastai valdanèioji sistema bû-na ne maþiau sudëtinga nei valdoma sistema. Pirma, vienam bankø grupës nariui ásigytiar kurti toká paskolø portfelio rizikos vertinimo modelá ekonomiðkai nenaudinga. Antra,tas pats paskolø portfelio rizikos vertinimo modelis turëtø bûti diegiamas ir taikomasvisos banko grupës mastu. Tam bûtina uþtikrinti, kad banko grupë taikytø vienodàreitingø sistemà, tuos paèius ásipareigojimø neávykdymo apibrëþimus ir pan.

Jeigu vidaus reitingais pagrástà metodà ketinantis taikyti Lietuvoje veikiantis bankasnëra globojamas uþsienio ðalyje veikianèio banko, sprendimas taikyti paskolø portfeliorizikos vertinimo modelá priklauso tik nuo Lietuvoje veikianèio banko. Toká sprendimàpirmiausia lemia ekonominë nauda – kurti ar ásigyti modelá bankui yra brangu. Paskoløportfelio rizikos vertinimo modelis vienodai kainuoja tiek didesniam, tiek maþesniam

*Taip pat þr. V. Valvonis (2006).**Su paskolø portfelio rizikosmodeliu sietinos ir jo pritaikymogalimybës (skaièiuoti ekonomi-ná kapitalà, já paskirstyti ir kt.),nors jos toliau tekste ir nemini-mos.

69

V.

Va

lvo

nis

Ðiu

ola

ikin

is k

red

ito

riz

iko

s ve

rtin

ima

s b

an

ke

: p

ask

olø

po

rtfe

lio

riz

ika

ir e

ko

no

min

io k

ap

ita

lo p

ask

irst

yma

s

bankui, taigi já ásigyti ekonomiškai naudingiau didesniam bankui. Lietuvos bankams, ku-rie pasaulio ir Europos mastu laikytini maþais*, savomis jëgomis sukurti ar ásigyti jausukurtà paskolø portfelio rizikos vertinimo modelá ekonomiðkai nenaudinga. Galima iðei-tis – bendromis pastangomis sukurti paskolø portfelio rizikos vertinimo modelá, kurisbûtø taikomas keliuose bankuose. Vokietijoje vienodus modelius, reikalingus ágyvendi-nant Naujàjá kapitalo susitarimà, keliems maþesniesiems bankams kuria treèiasis asmuo**.

Jeigu bankas ketina taikyti ne vidaus reitingais pagrástà, o standartizuotà metodà ka-pitalo poreikiui skaièiuoti, jis turëtø taikyti toká patá paskolø portfelio rizikos vertinimomodelá kaip ir já globojantis bankas. Naujasis kapitalo susitarimas ir vidaus reitingais pagrás-tas metodas pirmiausia yra skirti dideliems tarptautiniams bankams. Jeigu vidaus reitin-gais pagrástas metodas netaikomas banko grupës mastu, banko grupë tikriausiai yra permaþa. Taigi Lietuvoje veikiantis bankas, kurá globojantis uþsienio bankas netaiko paskoløportfelio rizikos vertinimo modeliø, turëtø kooperuotis su kitais ðalies bankais. Jis turëtøpradëti kaupti paskolø portfelio rizikos modeliams reikalingus duomenis, kad ateityjekartu su kitais panaðiais bankais galëtø sukurti ir ádiegti bendrà modelá.

Siûlymai, kaip Lietuvos bankai galëtø pagerinti paskolø rizikos vertinimà, pateikiami3 lentelëje.

*Pavyzdþiui, Europos centriniobanko apþvalgose dideliu laiko-mas toks bankas, kurio turtasvirðija 120 mlrd. eurø (þr. ECB2004). Visø Lietuvos bankø tur-tas 2005 m. pabaigoje sudarëtik 13 mlrd. eurø. Taigi vertinantpagal ðá kriterijø visi Lietuvosbankai laikytini maþais.**Þr. informacijà internete:http://www.germanbanks.org;http://www.voeb.de***Ekonominio kapitalo pa-skirstymo modelá kaip pagrindi-næ ðios srities priemonæ ketinataikyti Jungtinës Karalystës ban-kai (þr. FSA 2005a).

3 lentelë

Paskolø portfelio rizikos vertinimo gerinimas Lietuvos bankuose

àtsárgapsiagnitiersuadivitykiatamajounalPàdotemomivaièiaksoikieropolatipak

oikieropolatipakàtouzitradnatsitykiatamajounalPàdotemomivaièiaks

saknaBsamajobolgenseilašoineisþu

oknab

itgeidsiaknabsiatikustnajuaibradardneBðeirp,áledomsokiziroileftropøloksapàdoneiv

ænimonokeomidnerpsoikotsunitreváiatàduan

smailedomominitrevsokiziroileftropøloksapitpuaKitgeidiak,àtsamsolkievákotsukeisaP.sinemoudsugnilakier

itgeidáj,agniduaniakðimonokespatáledomsiaknabseilaðsiaiðanapsiatikustnajuaibradardneb

samajobolgsaknaBseilašoineisþu

oknab

ominitrevsokiziroileftropøloksapitgeiDugieJ.uknabuiènajobolgusàtniredus,áledom

áj,okiatenoiledomoikotsaknabsitnajobolgseilaðsiatikustnajuaibradardnebitgeid

siaknab

smailedomominitrevsokiziroileftropøloksapitpuaKsokiziroileftropøloksapitgeiD.sinemoudsugnilakier

ugieJ.uknabuiènajobolgusàtniredus,áledomominitrevákotsukeisap,okiatenoiledomoikotsaknabsitnajobolg

áj,agniduaniakðimonokesubáledomitgeidiak,àtsamsolkievsiaknabseilašsiaiðanapsiatikustnajuaibradardnebitgeid

Šaltinis: sudaryta autoriaus.

Bankams, numaèiusiems taikyti vidaus reitingais pagrástà kapitalo poreikio skaièiavi-mo metodà, ekonominio kapitalo paskirstymo modelá taikyti nëra privaloma. Taèiautoks modelis yra veiksminga priemonë, leidþianti ágyvendinti antràjà Naujojo kapitalosusitarimo dalá (prieþiûrinio tikrinimo procesas)***.

Tiek kurdami paskolø portfelio rizikos vertinimo modelá, tiek já taikydami bankaineabejotinai pagerintø kredito rizikos vertinimà. Kurdami paskolø portfelio rizikos ver-tinimo modelá bankai privalëtø kiekybiðkai ávertinti visas kredito rizikos sudedamàsiasdalis – tai bûtø reikðmingas kredito rizikos vertinimo pagerinimas, palyginti su eksper-tø vertinimais. Paskolø portfelio rizikos vertinimo modelis leistø toliau plëtoti kreditorizikos vertinimà: kurti ekonominio kapitalo paskirstymo modelius, vertinti paskoløpelningumà atsiþvelgiant á rizikà, diegti kainodarà, pagrástà rizika, aktyviau valdyti pa-skolø portfelio rizikà.

Lietuvos bankams tobulinant kredito rizikos vertinimo metodus, bûtø gaunama ávai-riapusës naudos:

- kredito rizika bûtø vertinama tiksliau ir objektyviau;- kiekybiniai metodai leistø geriau suvokti tiek atskirø paskolø, tiek ir viso paskolø

portfelio rizikà, jos ðaltinius;- atsirastø galimybiø ávertinti viso paskolø portfelio rizikà. Jos neámanoma ávertinti

ekspertiniais metodais, nes ekspertui per daug sudëtinga ávertinti daugybës paskolørizikos koreliacijos rodiklius;

- kiekybiniai kredito rizikos vertinimo metodai labiau tinka atliekant banko rizikostestavimà nepalankiomis sàlygomis;

70

Pin

igø

stu

dij

os

20

06

/2 �

A

pþv

alg

inia

i st

raip

snia

i

- ávertinus kredito rizikà ðiuolaikiniais metodais, atsirastø galimybiø vertinti paskoløpelningumà atsiþvelgiant á rizikà, taip pat taikyti kainodarà, pagrástà rizika. Visa tai leis-tø aktyviai valdyti paskolø portfelio rizikà ir taip padidinti banko pelningumà.

Vis dëlto gerinti kredito rizikos vertinimà nëra taip paprasta. Pirmiausia bûtina átikintibanko vadovus geresnio kredito rizikos vertinimo nauda. Esant palankiai ekonomineipadëèiai (tokia ji dabar yra Lietuvoje), bankai nesiima esminiø veiksmø, kad pagerintøkredito rizikos vertinimà*. Jø paprastai imamasi patyrus dideliø nuostoliø ið kreditavimoveiklos. Antai Vokietijos bankas WestLB, 2002–2003 m. patyræs dideliø nuostoliø,2004 m. paskyrë pirmàjá vyriausiàjá rizikos vadovà Matthijs van den Adel, o ðis pirmiau-sia ëmësi restruktûrizuoti visà banko rizikos valdymo sistemà (Wood 2005).

Tobulinant kredito rizikos vertinimà iðkiltø ir kitokiø praktinio pobûdþio sunkumø:Lietuva tik prieð 15 metø pasuko nuo planinës prie rinkos ekonomikos, todël vis darsusiduriama su specialistø, galinèiø ðiuolaikiðkai ávertinti kredito rizikà, trûkumu. Lietu-vos bankai yra maþi, todël kredito rizikos vertinimu juose paprastai rûpinasi vienas arkeli specialistai. Jeigu specialistas keièia darbovietæ, bankas netenka didelës dalies su-kauptø kredito rizikos vertinimo þiniø. Ðià problemà bûtø galima spræsti, kredito rizikosvertinimà kaip ámanoma labiau dokumentuojant. Vidaus reitingais pagrástà metodà die-giantiems bankams sunkumø kelia tai, kad gana skubiai tenka ið esmës pertvarkyti jøtaikomà rizikos vertinimo ir valdymo sistemà. Kartu tenka tobulinti ir banko informaci-nes sistemas. Kadangi Lietuvos bankams, siekiantiems tobulinti kredito rizikos vertini-mà, viskà tenka pradëti „nuo nulio”, tokio tobulinimo rezultatø gali tekti laukti keleriusmetus. Átikinti banko vadovus, kad skirtø daug investicijø kredito rizikos vertinimo tobu-linimui, kai nauda bus gaunama tik po keleriø metø, gana sudëtinga.

Išvados

Vertinant kredito rizikà, negali bûti apsiribojama tik paskolø rizikos vertinimu – bûtinaávertinti ir viso paskolø portfelio rizikà. Tam reikia nustatyti ne tik paskolø portfelá suda-ranèiø paskolø rizikos sudedamàsias dalis, bet ir paskolø rizikos koreliacijà. Paskolø port-felio rizikà, arba netikëtà nuostolá, rodo nuostolio skirstinys. Netikëtam nuostoliui pa-dengti laikomas ekonominis kapitalas.

Apskaièiavus viso paskolø portfelio ekonominá kapitalà, jis paskirstomas paskoloms,atsiþvelgiant á tai, koks jø indëlis á paskolø portfelio rizikà. Paskirsèius ekonominá kapita-là paskoloms, galima ávertinti jø pelningumà, atsiþvelgiant á rizikà. Atliekant tokià pel-ningumo analizæ, taikomi santykiniai (RaRoC) ir absoliutieji (SVA) matai. Ekonominiskapitalas, kaip vienas ið rodikliø, taikomas ir paskolø kainodarai, pagrástai rizika.

Lietuvos bankø apklausos rezultatai parodë, kad jie taiko skolininkø rizikos vertinimometodus, priskirtinus ekspertiniø metodø grupei, pasirenka pasyvià paskolø portfeliorizikos valdymo strategijà, netaiko matematiniø paskolø portfelio rizikos vertinimo ir eko-nominio kapitalo paskirstymo modeliø. Taigi, siekdami kredito rizikà vertinti ðiuolaikið-kai, Lietuvos bankai dar turëtø patobulinti taikomas ir kartu diegti naujas kredito rizikosvertinimo priemones.

Në vienas Lietuvos bankas netaiko paskolø portfelio rizikos vertinimo modeliø, taiginegali nustatyti ekonominio kapitalo poreikio ir aktyviai valdyti kredito rizikà. DaugumaLietuvos bankø yra maþi, todël ádiegti paskolø portfelio rizikos vertinimo modelá jiemsbûtø per brangu. Geriausias galimybes diegti paskolø portfelio rizikos vertinimo modeláturi bankai, ketinantys taikyti vidaus reitingais pagrástà metodà ir galintys tikëtis paramosið juos globojanèio banko. Bankai, kurie tokios paramos tikëtis negali, turëtø sutelktipastangas ir kartu diegti bendrà modelá, kaip tai daro Vokietijos bankai, ágyvendindamiNaujojo kapitalo susitarimo reikalavimus.

*Iðskyrus kelis didþiuosius Lietu-vos bankus, tobulinanèius kre-dito rizikos vertinimo priemo-nes, nes to reikia, jei norima tai-kyti vidaus reitingais pagrástà ka-pitalo poreikio skaièiavimo me-todà.

71

V.

Va

lvo

nis

Ðiu

ola

ikin

is k

red

ito

riz

iko

s ve

rtin

ima

s b

an

ke

: p

ask

olø

po

rtfe

lio

riz

ika

ir e

ko

no

min

io k

ap

ita

lo p

ask

irst

yma

s

Priedas

1 lentelë

Paskolø portfelio rizikos vertinimo modeliø palyginimas

siledoM oiloftroP

reganaM )VMK(scirteMtiderC

scirteMksiR(

)puorG

oiloftroPtiderC

yesniKcM(weiV

)ynapmoCdna

ksiRtiderC +

)BFSC(-odnaL-worraJ

llubnruT /

notelgniS-eiffuD

siðûroiledoM sëtrevotruT sëtrevotruT sinimonokeorkaM sinirautkA omuvysnetnI

SAMYDKYVÁENØMIJOGIERAPISÁ

omydkyváenømijogierapisÁsynskievsokizir

ëtrevotruT ëtrevotruT iainimonokeorkaMiainskiev

ømijogierapisÁomydkyváensamuvysnetni

omuvysnetnIsasecorp

saminitrevásokiziR ømijogierapisÁomydkyváen

silotoun

sëtrevsoloksaPsitykop

sëtrevsoloksaPsitykop

ogierapisákiT -ydkyváenømij -

akizirom

ogierapisákiT -omydkyváenømij

akizir

ëlakssokiziR idyloT iterksiDsëtrevsoloksap(

,samijëdidaprisamijëþamusømijogierapisá)samydkyváen

soloksap(iterksiD,samijëdidapsëtrev

risamijëþamusømijogierapisá)samydkyváen

aneivkiT–sitgiab

ømijogierapisásamydkyváen

giabaneivkiT -ierapisá–sit -

ømijogsamydkyváen

sëbymikitomitiekisaP anitëkiTømijogierapisá

omydkyváenëbymikit

( tluafeddetcepxe

ycneuqerf )

seitiearpðI,.zvp(øgnitier

dnatradnatS

s’rooP )ømitiekisap

smoj(sënitsahcotSsokatáirut

iainimonokeorkam)iainskiev

amokiateN amokiateN

SAMINITREVÁØLOKSAP

kitsamanitrevá(ëtrevënisnalaB)samydkyváenømijogierapisá

piaT piaT piaT piaT piaT

saminitrevásinimonokEsëtrevsoloksapimanitrevá(

)iaièykop

piaT piaT piaT eN eN

itsevði(sojicizopsotþërbipaeN -)sënomeirpsënisnanifsën

– eN eN eN –

AJICAILEROKSOKIZIRØLOKSAP

samivailedomsojicaileroK otrutøkninilokSøièrev

ajicailerok

økninilokSsëbyvasoun

øinibytrevøniakøireipop

ajicailerok

øinimonokeorkaMajicailerokøinskiev

áðitseváanitûBàrtemarap

satouileroKomuvysnetni

sasecorp

UJEVTAOMYDKYVÁENØMIJOGIERAPISÁSILOTSOUN

samugnilotsouN sinitsahcotS sinitsahcotS sinitsahcotS sinitsinimreteD,DGL

tsahcots i sënsojicakifidom

sinitsinimreteDDGL

SAMINITREVÁOINITSRIKSOILOTSOUN

sadotemominitrevÁ olraCetnoM

abrasadotemoinitsriksomoniþ

samijoduanap

olraCetnoM

abrasadotemoinitsriksomoniþ

samijoduanap

olraCetnoM

sadotemÞ omoni

oinitsrikssamijoduanap

–

SAMYKIATOILEDOM

samytsriksapolatipaK sutuilosbAsilëdnisokizir

sokizirsinibiRsilëdni

– sokizirsinibiRsilëdni

–

olatipakotnitreváàkizirlagaP)CoRaR(aþàrg

riardneB,ialoksaptnajoduan

sokizirøtuilosbaálëdni

riardneB,ialoksap

ánibirtnajoduanálëdnisokizir

– riardneB,ialoksaptnajoduansokiziránibir

álëdni

–

oileftropøloksaPsamivazimitpo

piaT – – – –

Šaltiniai: A. Saunders (1999); M. Crouhy ir kt. (2000); J. Bessis (2002); Ch. Bluhm ir kt. (2003); sudaryta autoriaus.

72

Pin

igø

stu

dij

os

20

06

/2 �

A

pþv

alg

inia

i st

raip

snia

i

*Daugiau apie kredito ir rinkosrizikos palyginimà þr. FSI Con-nect (2005a).

1. Rizikos nuostolio skirstiniø palyginimas

Skirtingø rûðiø esmæ atskleidþia nuostolio skirstiniai (þr. 1 pav.)

1 pav. Tipiniai rizikos nuostolio skirstiniai

Šaltinis: OW&C (2001); FSI Connect (2005d); sudaryta autoriaus.

Rinkos pozicijos pelno (nuostolio) skirstinys daþniausiai bûna simetriðkas, panaðus ánormaløjá, o kredito pozicijos nuostolio skirstinys visada bûna asimetriðkas ir turi sunkià„uodegà“ (didelës reikðmës ágyjamos daþniau nei normaliojo skirstinio atveju). Be to,kalbant apie kredito pozicijà, daþniausiai kreipiamas dëmesys tik á nuostolio pasiskirsty-mà: apskaitant kredito pozicijà kaupimo principu, jos maksimali vertë ribojama nomina-liu dydþiu ir negali bûti didesnë uþ ðià sumà (pelnas ribotas). Blogiausiu atveju nuostolisdël negràþintos paskolos gali prilygti visai kredito pozicijos sumai (nuostolis ribotas, ta-èiau neproporcingai didelis, palyginti su galimu pelnu)*. Rinkos pozicijos vertë gali ma-þëti iki 0 (nuostolis ribotas) arba neribotai didëti (pelnas neribotas).

Lyginant tarpusavyje kredito rizikos nuostolio skirstinius, matyti, kad maþmeniniøpaskolø portfeliui, palyginti su paskolø ámonëms portfeliu, bûdingas didelis skaièiuspaskolø nuotoliø, taèiau ðiø nuostoliø suma maþesnë. Vadinasi, paskolø ámonëms port-felis labiau koncentruotas – nuostoliø gali pasitaikyti maþiau nei teikiant maþmeninespaskolas, taèiau jie daro didesnæ átakà. Maþmeniniams klientams suteiktø paskolø port-felis kredito rizikos atþvilgiu homogeniðkesnis, todël ðiø paskolø netikëti nuostoliai ma-þesni nei paskolø ámonëms nuostoliai, taigi maþesnis ir kapitalo poreikis ðiems nuosto-liams padengti. Taèiau tikëtini nuostoliai yra didesni. Prieðingai, ámonëms suteiktos pa-skolos nëra tokios homogeniðkos, todël jø netikëti nuostoliai didesni nei paskolø, su-teiktø maþmeniniams klientams, o tikëtini nuostoliai maþesni (Burns 2002). Be to, maþ-meniniams klientams suteiktø paskolø nuostoliai ásipareigojimø nevykdymo atveju di-desni (iðskyrus bûsto paskolas), o koreliacija tarp ðiø paskolø rizikos gerokai maþesnënei tarp paskolø ámonëms rizikos (þr. BCBS 2001; Allen ir kt. 2003).

Operacinës rizikos nuostolio skirstinio kreivë gerokai skiriasi tiek nuo kredito, tiek irnuo rinkos rizikos nuostolio skirstiniø: maþai nuostolingø ávykiø pasitaiko daþniausiai, onuostolingiausiø ávykiø – reèiausiai.

73

V.

Va

lvo

nis

Ðiu

ola

ikin

is k

red

ito

riz

iko

s ve

rtin

ima

s b

an

ke

: p

ask

olø

po

rtfe

lio

riz

ika

ir e

ko

no

min

io k

ap

ita

lo p

ask

irst

yma

s

Literatûra

Aas K. 2005: The Basel II IRB Approach for Credit Portfolios: A Survey. Norwegian Computing Cen-ter, October.

Aguais S. D., Forest L. R. 2000: The Future of Risk Adjusted Credit Pricing in Financial Institu-tions. – The RMA Journal, November, 26–31.

Allen L., DeLong G., Saunders A. 2003: Issues in the Credit Risk Modelling of Retail Markets.Basle Committee on Banking Supervision (BCBS) 1999: Credit Risk Modelling: Current Practi-

ces and Applications. Basle, April.Basle Committee on Banking Supervision (BCBS) 2001: The Internal Ratings-Based Approach.

Supporting Document to the New Basel Capital Accord, January.Committee on Banking Supervision (BCBS) 2006: Studies on Credit Risk Concentration. BCBS

Publications 15.Bessis J. 2002: Risk Mangement in Banking. New York: John Willey and Sons.Bluhm Ch., Overbeck L., Wagner Ch. 2003: An Introduction to Credit Risk Modelling. New

York: Chapman and Hall/CRC Press.Burns P. 2002: Retail Credit Risk Modeling and the Basel Capital Accord. – Federal Reserve Bank of

Philadelphia. Discussion Paper, January.Committee of European Banking Supervisors (CEBS) 2006: Application of the Supervisory

Review Process under Pillar 2.Committee on the Global Financial System (CGFS) 2000: Stress Testing by Large Financial

Institutions: Current Practice and Aggregation Issues.Committee on the Global Financial System (CGFS) 2001: A Survey of Stress Tests and Current

Practice at Major Financial Institutions.Committee on the Global Financial System (CGFS) 2005: Stress Testing at Major Financial

Institutions: Survey Results and Practice.Credit Suise First Boston (CSFB) 1997: Credit Risk+: a Credit Risk Management Framework.Crouhy M., Galai D., Mark R. 2000: A Comparative Analysis of Current Credit Risk Models.

– Journal of Banking and Finance 24, 59–117.Dev A. 2004: Basel II Capital Adequacy Rules for Securitisation and for Retail Exposures in The Basel

Handbook. A Guide for Financial Practitioners. Ed. M. K. Ong, Risk Books.European Central Bank (ECB) 2004: Report on EU Banking Structure, November.Financial Supervision Authority UK (FSA) 2005a: Report on Pillar 2 Thematic Visits. March 24:

www.fsa.gov.uk/Pages/Library/Other_publicationsFinancial Supervision Authority UK (FSA) 2005b: Strenthening Capital Standards. Including Fe-

edback on CP189. Consultation Paper 05/03.FSI Connect 2005a: FSI Connect Tutorial „Credit Risk Modeling. An Introduction”, June 20.FSI Connect 2005b: FSI Connect Tutorial „Economic Capital & RAROC – An Introduction”, Septem-

ber 1.FSI Connect 2005c: FSI Connect Tutorial „Economic Capital & RAROC – Approaches & Allocation”,

September 1.FSI Connect 2005d: FSI Connect Tutorial „Bank Capital”, April 20.Gordy M. 2003: A Risk-factor Foundation for Risk-based Capital Rules. – Journal of Financial Inter-

mediation 12,199–232.Morgan J. P. 1997: CreditMetricsTM – Technical Document.Kamienas I . , Valvonis V. 2004: Paskolø registro naudojimas kredito rizikai valdyti. – Pinigø studi-

jos 1, 5–30.Kurth A., Tasche D. 2002: Credit Risk Contributions to Value-at-Risk and Expected Shortfall: http:

//www-m4.ma.tum.de/pers/tasche/RC_ES.pdfOlivew, Wyman & Company (OW&C) 2001: Study on the Risk Profile and Capital Qdequacy of

Financial Conglomerates, February.Saita F. 1989: Measuring Risk-adjusted Performance for Credit Risk. SDA Bocconi, Working Paper 3,

March.Saunders A. 1999: Credit Risk Measurement. New Approaches to Value at Risk and Other Para-

digms. New York: John Wiley Frontiers in Finance.Schmidt S. 2005: Linkages between Internal Capital Measures and Regulatory Capital. Remarks at

the International Center for Business Information‘s Risk Management Conference, December 6.Schönbucher P. J. 2000: Factor Models for Portfolio Credit Risk. Bonn University.Tasche D. Risk Contributions and Performance Measurement: http://www-m4.ma.tum.de/pers/tasche/Valvonis V. 2004: Kredito rizikos valdymas banke. – Pinigø studijos 4, 57–82.Valvonis V. 2006: Ðiuolaikinis kredito rizikos vertinimas banke: skolininkø ir paskolø rizikos vertini-

mas. – Pinigø studijos 1, 80–105.Wilson T. 1997a: Credit Portolio Risk. – Risk Magazine, October.Wilson T.1997b: Credit Portolio Risk. – Risk Magazine, November.Wood D. 2005: Building a Risk Culture. – Risk Magazine 18(5).

Gauta 2006 m. sausio mën.Priimta spaudai 2006 m. rugpjûèio mën.

74

Pin

igø

stu

dij

os

20

06

/2 �

A

pþv

alg

inia

i st

raip

snia

i

MODERN CREDIT RISK MANAGEMENT IN A BANK: LOAN PORTFOLIO RISK

AND DISTRIBUTION OF ECONOMIC CAPITAL

Summary

Vytautas Valvonis

The paper deals with loan portfolio risk management. The first chapter explains loanportfolio risk and how it is different from single exposure risk. Namely, expected loss forasinglee exposure and for a portfolio of exposures is estimated using the same formula.On the other hand, unexpected loss (a measure of risk) is estimated differently for aportfolio of exposures, as credit risk of exposures is correlated. The article explains howunexpected loss of a portfolio should be estimated and what role is played by credit riskcorrelation. As it shown in the paper, credit risk correlation plays a major role whenestimating the unexpected loss of a portfolio of exposures. The first chapter also discussesin great detail what credit loss distribution is, how expected and unexpected losses arereflected in loss distribution. Two methods for obtaining loss distribution (analytical andMonte Carlo simulation) are described, also a summary table on widely used portfoliocredit risk models is provided.

The second chapter of the paper deals with economic capital. The paper analyseshow economic capital should be estimated for new (marginal capital) and current (ab-solute capital) exposures, and what are the differences between the two measures ofcapital for exposures. When economic capital is distributed to individual exposures,one can use this information for risk-based pricing or risk-based performance measure-ment purposes.

The concluding chapter of the paper reviews how Lithuanian banks measure loanportfolio risk, what further steps could be taken to improve portfolio risk management.Currently no bank in Lithuania has been using a portfolio credit risk model. Banks inLithuania are too small to develop this kind of model individually. Thus it is suggested todevelop a portfolio credit risk model in co-operation (between local banks or withparent banks).