Download - СОВРЕМЕННОЕ СОСТОЯНИЕ РОССИЙСКОЙ

СОВРЕМЕННОЕ СОСТОЯНИЕ СОВРЕМЕННОЕ СОСТОЯНИЕ РОССИЙСКОЙ РОССИЙСКОЙ

БАНКОВСКОЙ СИСТЕМЫ В БАНКОВСКОЙ СИСТЕМЫ В УСЛОВИЯХ СОКРАЩЕНИЯ УСЛОВИЯХ СОКРАЩЕНИЯ ВНЕШНИХ ИСТОЧНИКОВ ВНЕШНИХ ИСТОЧНИКОВ

КРЕДИТОВАНИЯКРЕДИТОВАНИЯ

Г.А.Тосунян Цюрих, Швейцария16.03.2008

Эволюция банковской системы РоссииЭволюция банковской системы России

01.01.2002 01.10.2007 темп роста, раз

всего 146,3 430,9 2,92,9

долг органов государственного управления

103,0 39,6 0,40,4

долг банков 23,9 230,4 9,69,6

долг корпораций 11,3 147,7 1313

Внешний долг Российской Федерации, млрд. долл. США

01.01.2002 01.01.2008 темп роста, раз

активы банков 3156 / 105 20241 / 830 6,46,4

капитал банков 450 / 15 2471 / 101 5,55,5

кредиты - всего 1468 / 49 13297 / 545 9,09,0

кредиты физ. лицам 95 / 3,2 3242 / 133 34,134,1

средства Правительства РФ на счетах ЦБ

122 / 4 5434 / 223 44,644,6

активы банков Швейцарии CHF 881 / 518 CHF 1134 / 1133 1,31,3

Динамика основных показателей, млрд. рублей / млрд. долл. США

3

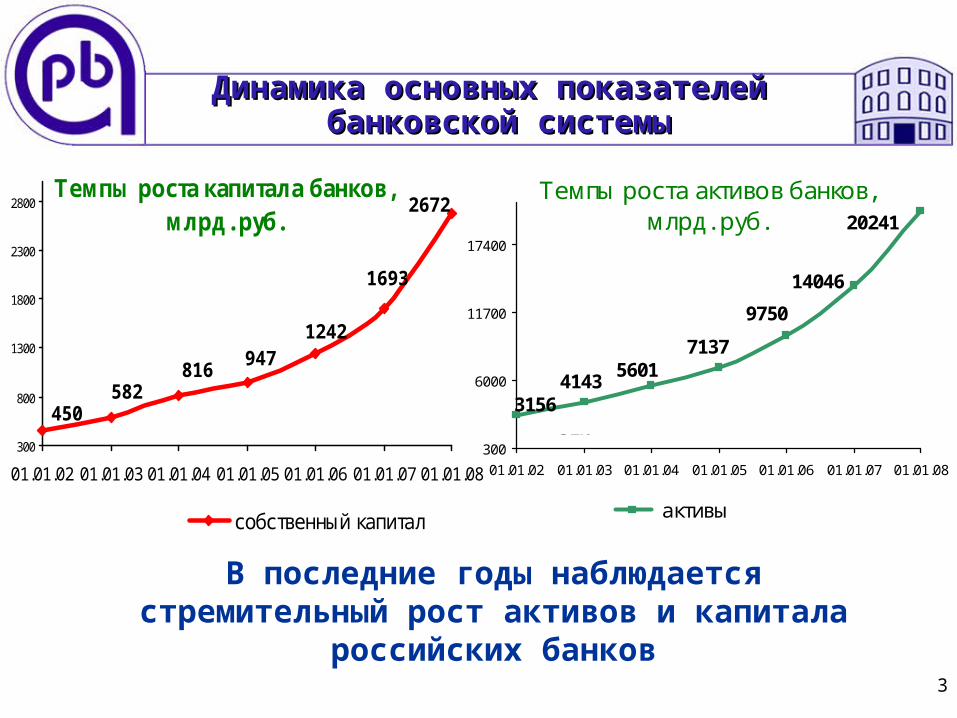

Динамика основных показателей Динамика основных показателей банковской системыбанковской системы

Темпы роста капитала банков, млрд. руб.

2672

450582

816947

1242

1693

300

800

1300

1800

2300

2800

01.01.02 01.01.03 01.01.04 01.01.05 01.01.06 01.01.07 01.01.08

собственный капитал

+29%+40% +16%

+36%

+58%

+31%

Темпы роста активов банков, млрд. руб. 20241

14046

9750

71375601

41433156

300

6000

11700

17400

01.01.02 01.01.03 01.01.04 01.01.05 01.01.06 01.01.07 01.01.08

активы

+31%

+44%

+44%

+37%+27%

+35%

В последние годы наблюдается стремительный рост активов и капитала

российских банков

4

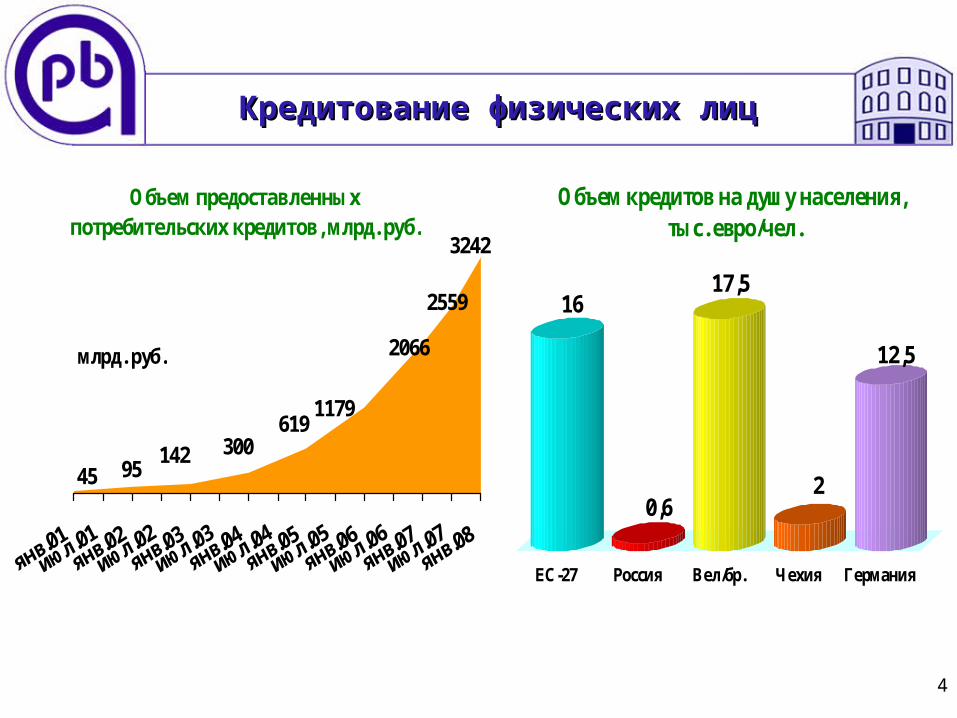

Кредитование физических лицКредитование физических лиц

Объем предоставленных потребительских кредитов, млрд. руб.

2559

619300142

1179

2066

45 95

3242

млрд. руб.

16

0,6

17,5

2

12,5

ЕС-27 Россия Вел/бр. Чехия Германия

Объем кредитов на душу населения, тыс. евро/чел.

5

Ипотечное кредитование в РоссииИпотечное кредитование в России

ОБЪЕМ ИПОТЕЧНОГО РЫНКА на 01.01.2008 - 17 млрд. евро

Объем ипотечного рынка к ВВП в разных странах, %

Россия 1,9% Венгрия 9,6% Франция 26,2% Португалия 52,5%

Словения 2,0% Латвия 11,5% Мальта 28,6% Швеция 52,7%

Казахстан 2,1% Италия 14,5% Бельгия 31,2% Ирландия 52,7%

Словакия 2,5% Эстония 16,6% Люксембург 34,3% США 64,5%

Польша 5,5% Кипр 17,6% Финляндия 37,8% Великобритания 72,5%

Литва 7,0% Австрия 20,3% Испания 45,9% Дания 89,7%

Чехия 7,6% Греция 20,6% Германия 52,4% Нидерланды 111,1%

РоссияРоссия – 120120США – 212000

Швейцария – 54500 Нидерланды – 23794

Франция – 11960 Германия – 11600

ЕС-25 – 7239

Объем ипотечных кредитов на душу населения в России и мире, €/чел

6

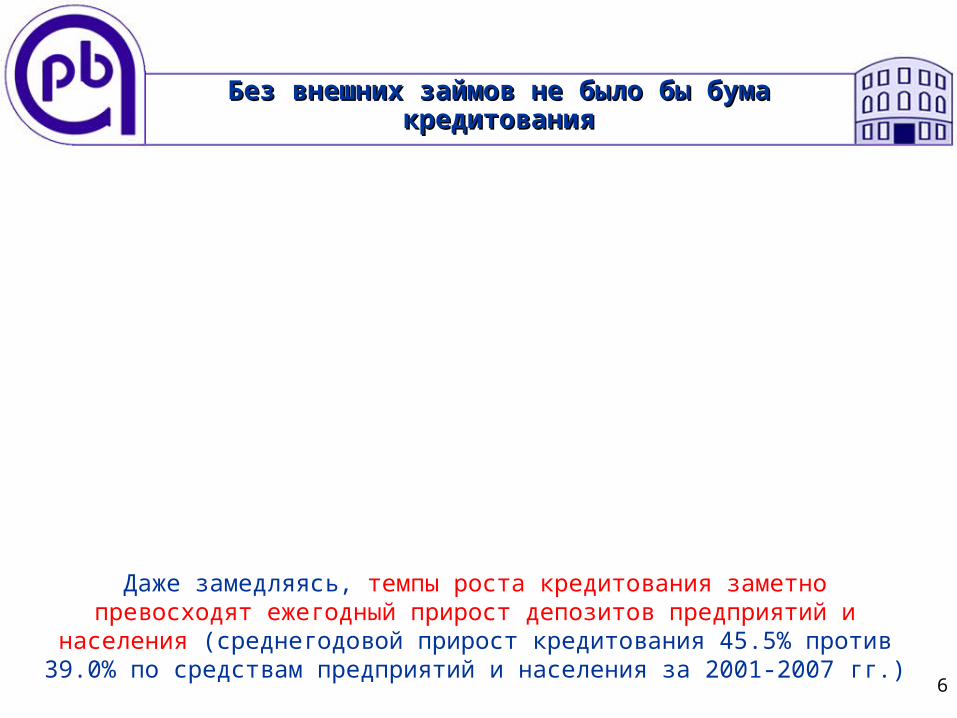

Даже замедляясь, темпы роста кредитования заметно превосходят ежегодный прирост депозитов предприятий и населения (среднегодовой прирост кредитования 45.5% против 39.0% по средствам предприятий и

населения за 2001-2007 гг.)

Без внешних займов не было бы бума кредитованияБез внешних займов не было бы бума кредитования

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

2001 2002 2003 2004 2005 2006 2007*

RU

R т

рл

н.

Депозиты населения Внешний долг Кредиты предприятиям и населению

7

Банки РФ зависят от иностранных денег Банки РФ зависят от иностранных денег

Внешний долг корпораций за 6 лет увеличился в 13 раз: с $11.3 млрд. (2001 г.) до $147.7 млрд. (3 кв. 2007 г.)Основной вклад в рост долга внесло увеличение долгосрочных ссуд и займов: с US$1.2 млрд. (2001 г.) до $76.1 млрд. (3 кв. 2007 г.)

С конца 2001 г. по 3 кв. 2007 г. чистые обязательства банков РФ перед нерезидентами выросли более чем на $105 млрд.

В значительной степени рост обязательств произошел из-за вложений нерезидентов в капиталы банков РФ: чистые инвестиции нерезидентов (портфельные и прямые) составили около $40 млрд. на конец 3 кв. 2007 г.

-120

-100

-80

-60

-40

-20

0

20

2001 2002 2003 2004 2005 2006 2007*

US$

млр

д.

Международная инвестиционная позиция банков РФ

020406080

100120140160

2001 2002 2003 2004 2005 2006 2007*

US$

млр

д.

24

26

28

30

32

34

рубл

ей з

а д

олла

р

Внешний долг Курс доллар/рубль

Международная инвестиционная позиция банков РФ

Внешний долг банков РФ

8

В ближайшее время платить придется много В ближайшее время платить придется много

2008 год

Всего в 2008 г. частный сектор РФ должен выплатить около $80 млрд., из них банки - $28 млрд. В 2009 г. выплаты частного сектора и банков составят $46 млрд. и $25 млрд. соответственно (без учета процентных платежей по синдицированным кредитам).

0

5,000

10,000

15,000

20,000

25,000ян

вар

ь

февр

ал

ь

мар

т

ап

рел

ь

май

ию

нь

ию

ль

авгу

ст

сен

тябр

ь

октябр

ь

ноябр

ь

декабр

ь

US

$ м

лн.

Суммарные платежи частного сектора по кредитам и еврооблигациямПлатежи кредитных организаций

9

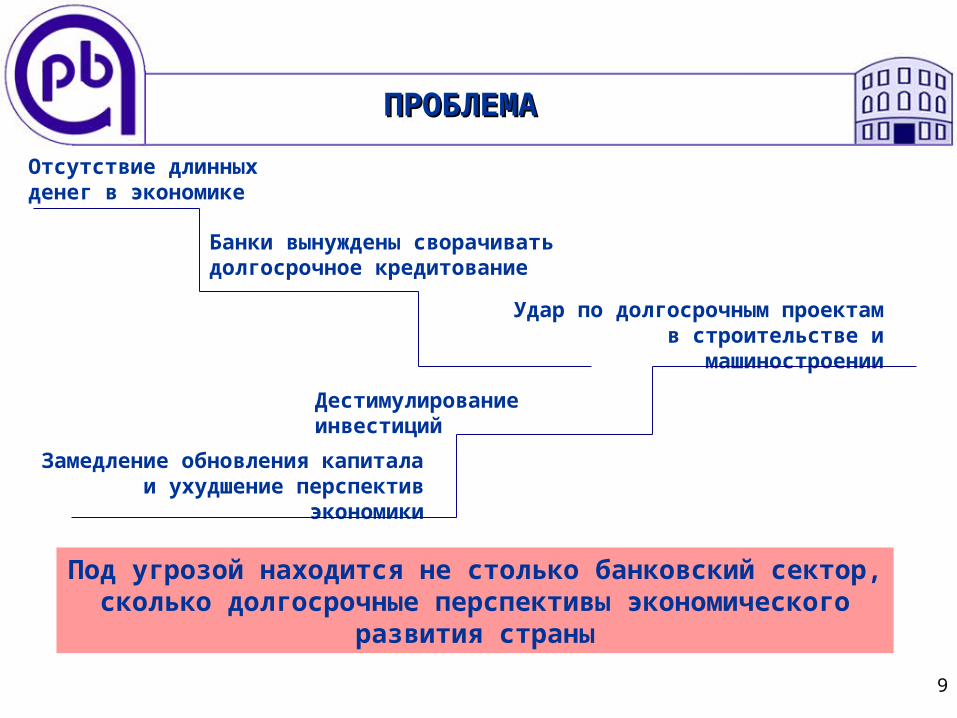

ПРОБЛЕМА ПРОБЛЕМА

Отсутствие длинных денег в экономике

Банки вынуждены сворачивать долгосрочное кредитование

Удар по долгосрочным проектам в строительстве и машиностроении

Дестимулирование инвестиций

Замедление обновления капитала и ухудшение перспектив экономики

Под угрозой находится не столько банковский сектор, сколько долгосрочные перспективы экономического

развития страны

10

Поддержка банков – в интересах экономики Поддержка банков – в интересах экономики

Если предпочтительно сохранить темпы роста экономики на высоких уровнях не только в краткосрочной перспективе (например, 7.0% и выше),

Если желательно поддержать высокие темпы роста инвестиций в основной капитал, увеличить горизонт планирования и снизить рисковость,

Если власти заинтересованы в темпах роста благосостояния населения, опережающих темпы роста текущих доходов (за счет кредитования под доходы будущих периодов), то

НЕОБХОДИМО ПОДДЕРЖАТЬ БАНКИ

11

Для снижения зависимости кредитных институтов от иностранного капитала надо

облегчить доступ банковского сектора к локальным долгосрочным и краткосрочным

ресурсам

12

Финансовый потенциал РоссииФинансовый потенциал России

15 17 12 13 30 36 4877

124

182

303

478

0

50

100

150

200

250

300

350

400

450

500

млр

д. д

олл.

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Золотовалютные резервы (на начало года), $ млрд.

Объем средств Стабфонда, $ млрд.

71

157141

12710889

окт.06

ноя.0

6

дек.06

янв.07

фев.07

мар.07

апр.07

май.07

июн.07

июл.07

авг.07

сен.07

окт.07

ноя.0

7

дек.07

янв.08

Стабилизационный фонд(расформирование)

Фонд национального благосостояния(доходы от продажи

нефти свыше 10% ВВП)~$34 млрд.

Резервный фонд(доходы от продажи

нефти <10% ВВП)~$123 млрд.

Лидеры по объему золотовалютных резервов, млрд $

1200890

490266

240179

137100100100

0 400 800 1200

КитайЯпонияРоссия

ТайваньЮж.Корея

ИндияСингапур

ГонконгГерманияФранция

13

Денежно-кредитная политика Банка РоссииДенежно-кредитная политика Банка России

Активы Банка России - 01.02.2008, млрд. руб.

288; 2%

11697; 93%

47; 0,4%

573; 5%средства на счетах и в ц.б. нерезидентовкредиты и депозитыценные бумаги Правительства РФпрочие (драгметаллы, осн. средства и др.)

Динамика кредитов банкам в активах Банка России, млрд. руб.

32

47

15,55,4

5,418,8

25

3,26,77,5 7,2

Пассивы Банка России - 01.02.2008, млрд. руб.

2333; 19%

5434; 43%

1066; 8%3772; 30%

наличные деньги в обращениисредства Правительства РФсредства кредитных организацийпрочие (в расчетах, капитал и др.)

За 3 года, с 01.01.2005 по 01.01.2008, объем средств Правительства РФсредств Правительства РФ в Банке России

вырос в 6 раз (с 891 до 5330 млрд. руб.).

За этот же период активы банковактивы банков выросли в 2,8 раза (с 7137 до 20241 млрд. руб.)

14

МЕРЫ, ОЖИДАЕМЫЕ ОТ ЦБ РФМЕРЫ, ОЖИДАЕМЫЕ ОТ ЦБ РФ

1. Снижение нормы обязательных резервов на 2 п.п. (до RUR150 млрд. от текущих уровней).

2. Продолжение работы по расширению списка различных видов залога, под который ЦБ готов рефинансировать.

3. Ускорение реализации процедур рефинансирования под еврооблигации.

4. Расширение перечня инструментов и видов залога, позволяющего получить рефинансирование на 3-6 месяцев.

15

МЕРЫ, ОЖИДАЕМЫЕ ОТ ПРАВИТЕЛЬСТВА РФМЕРЫ, ОЖИДАЕМЫЕ ОТ ПРАВИТЕЛЬСТВА РФ

1. Скорейшая реализация размещения временно свободных средств федерального бюджета на аукционной основе (на сумму RUR300 млрд. со сроком не менее 3 месяцев).

2. Изменение декларации Пенсионного фонда (возможность приобретения высоконадежных корпоративных облигаций, а также обязательств субъектов РФ и ипотечных ценных бумаг).

3. Изменение порядка управления пенсионными средствами для снижения их концентрации и формирования более одного центра принятия решений об их инвестировании.

4. Изменение механизма инвестирования средств институтов развития: нужно разрешить им размещать средства на депозитах коммерческих банков и приобретать корпоративные облигации.

5. Изменения принципов инвестирования Фонда Национального Благосостояния с целью включения в формируемый портфель корпоративных рублевых облигаций российских эмитентов

16

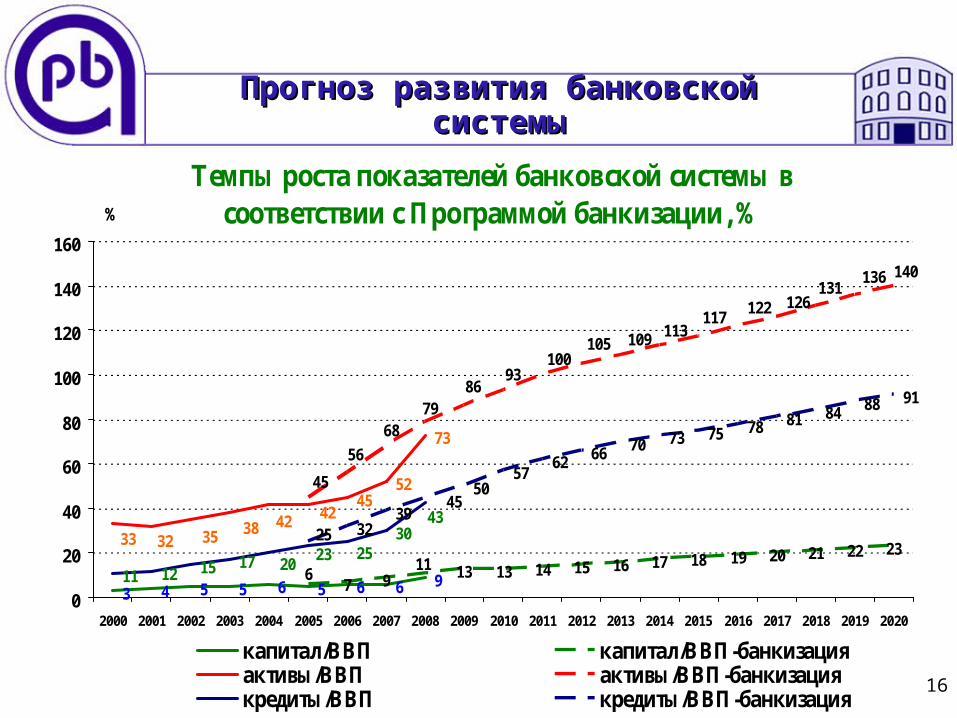

Прогноз развития банковской системыПрогноз развития банковской системы

Темпы роста показателей банковской системы в соответствии с Программой банкизации, %

3 4 5 5 6 5 6 6 97 9 13 13 14 15 16 17 18 19 20 21 22 23

4552

73

11 12 15 17

303239

5057

62 66 70 73 75 78 81 84 88 91

611

4238353233

42

140136131

126122117

113109105100

9386

7968

56

45

43

252320

45

25

0

20

40

60

80

100

120

140

160

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

%

капитал/ВВП капитал/ВВП-банкизацияактивы/ВВП активы/ВВП-банкизациякредиты/ВВП кредиты/ВВП-банкизация

17

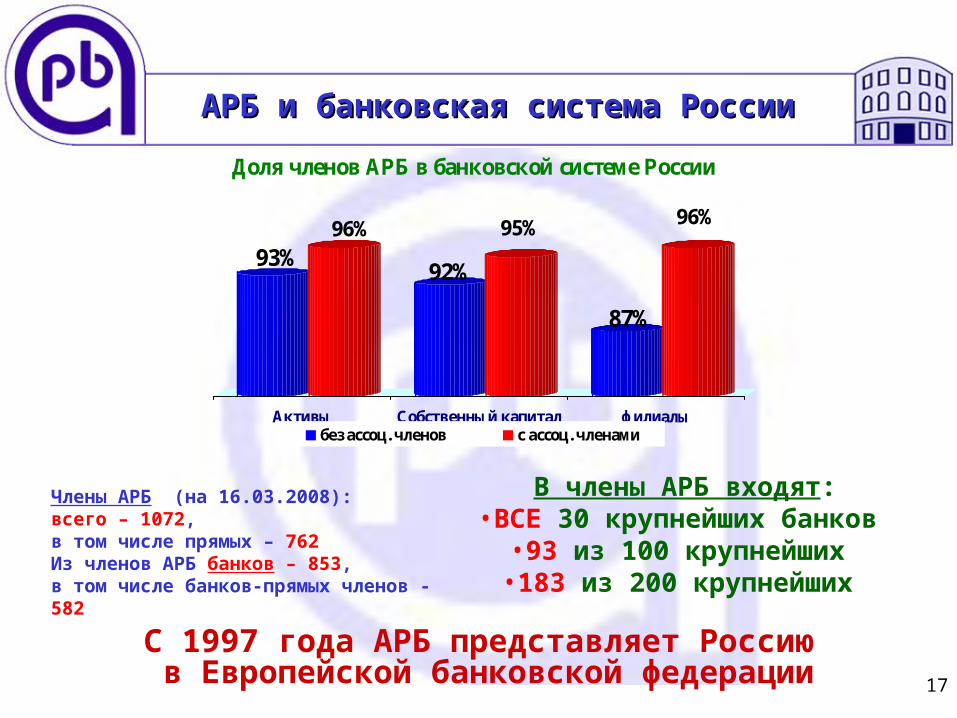

АРБ и банковская система РоссииАРБ и банковская система России

С 1997 года АРБ представляет Россию в Европейской банковской федерации

Члены АРБ (на 16.03.2008):всего – 1072,в том числе прямых – 762Из членов АРБ банков – 853,в том числе банков-прямых членов - 582

93%96%

92%

95%

87%

96%

Активы Собственный капитал филиалы

Доля членов АРБ в банковской системе России

без ассоц. членов с ассоц. членами

В члены АРБ входят:•ВСЕ 30 крупнейших банков

•93 из 100 крупнейших •183 из 200 крупнейших

18

Ассоциация российских банков

БАНКИЗАЦИЯ РОССИИ ПРИЗЫВАЕТ

КРЕДИТОВАТЬКРЕДИТОВАТЬ, А НЕ РАСПРЕДЕЛЯТЬ

ЭКОНОМИЧЕСКИЙ РОСТ= РАЗДЕЛЕНИЕ ВЛАСТЕЙ РАЗДЕЛЕНИЕ ВЛАСТЕЙ + БАНКИЗАЦИЯ РОССИИ+ БАНКИЗАЦИЯ РОССИИ