لبنی های فراورده صنایع انجمنایران

Since 1375 - 1996

Butter, International Market Price جهانی بازارهای در کره قیمت

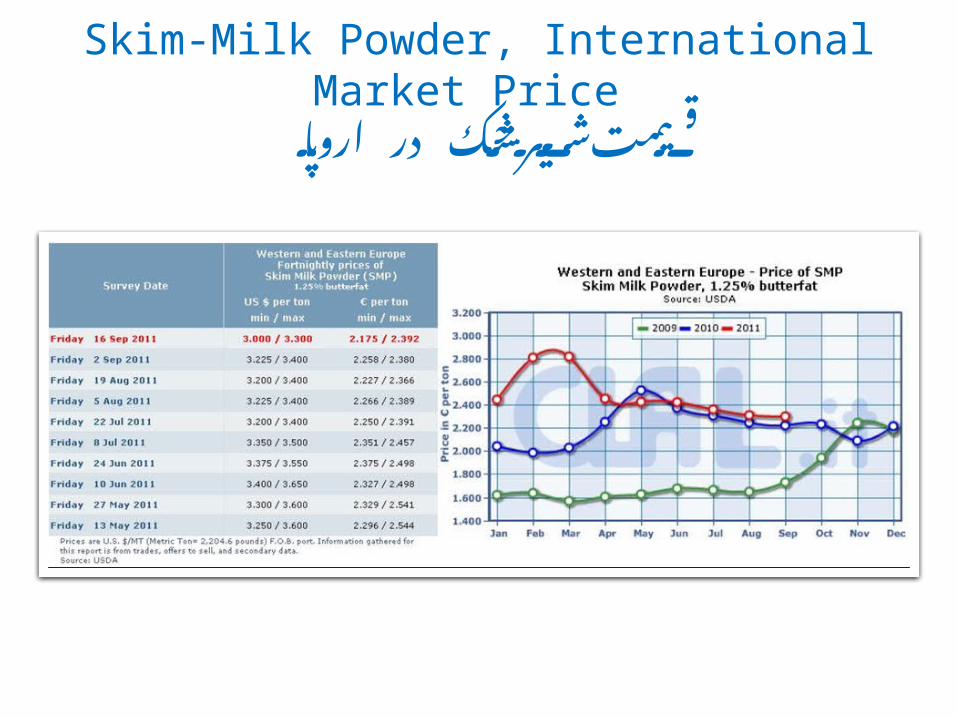

Skim-Milk Powder, International Market Price اروپا در شیرخشک قیمت

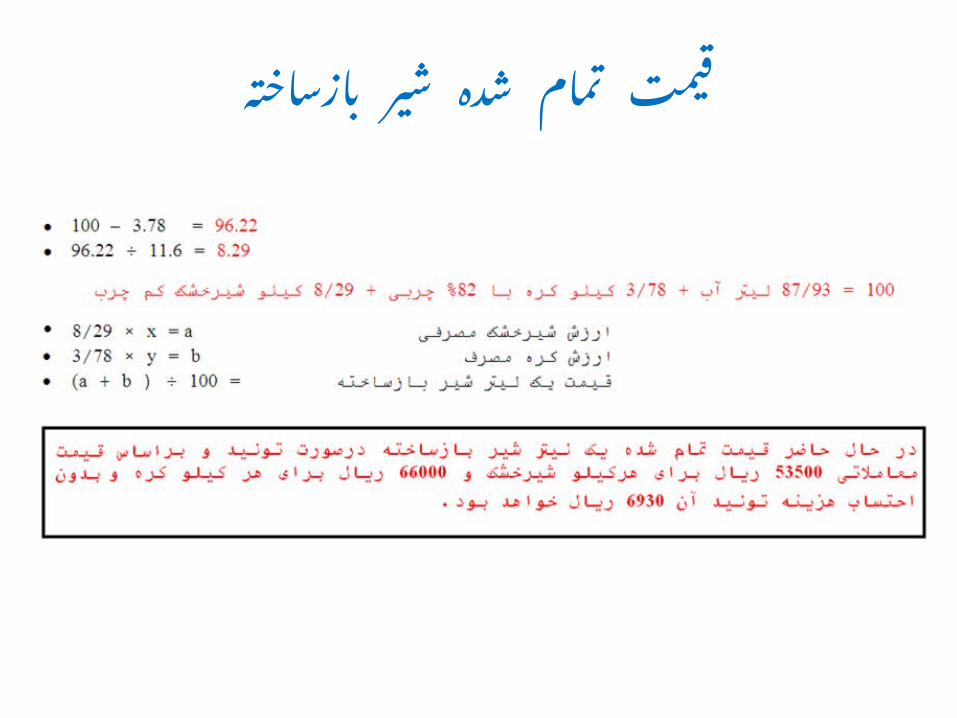

بازساخته شیر شده تمام قیمت

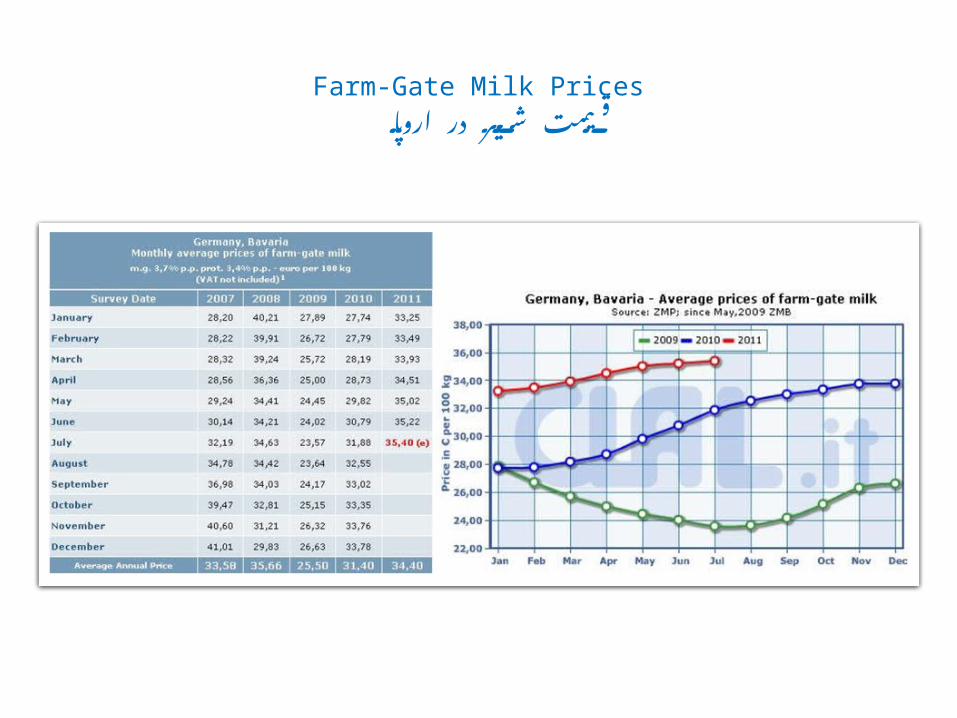

Farm-Gate Milk Pricesاروپا در شیر قیمت

اروپا در صادرات یارانه حذف

اروپا در صادرات یارانه حذف

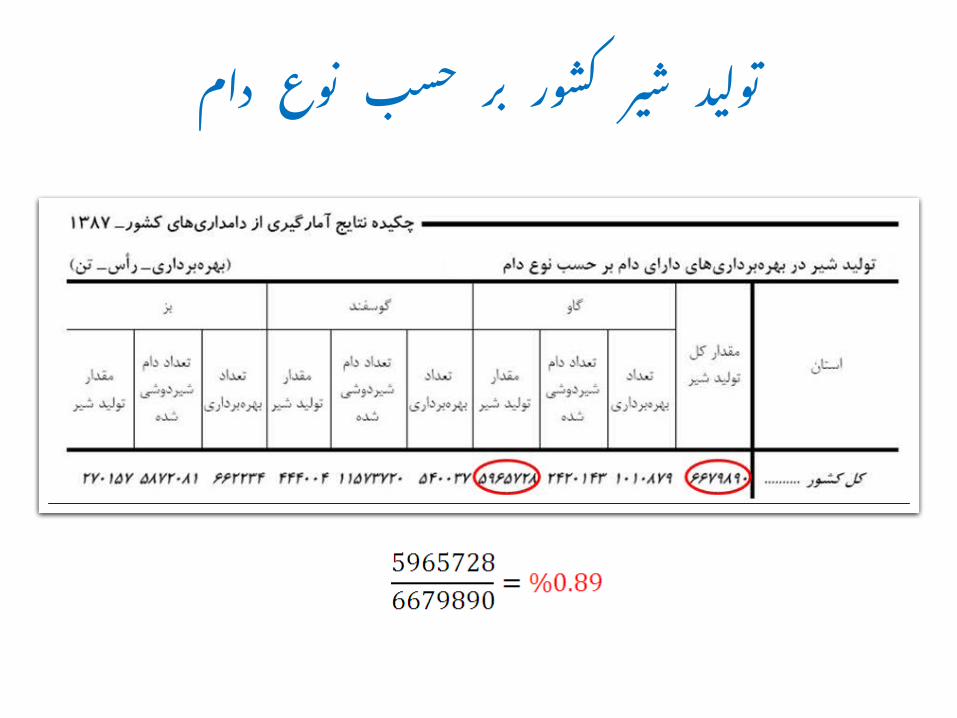

دام نوع حسب بر کشور شیر تولید

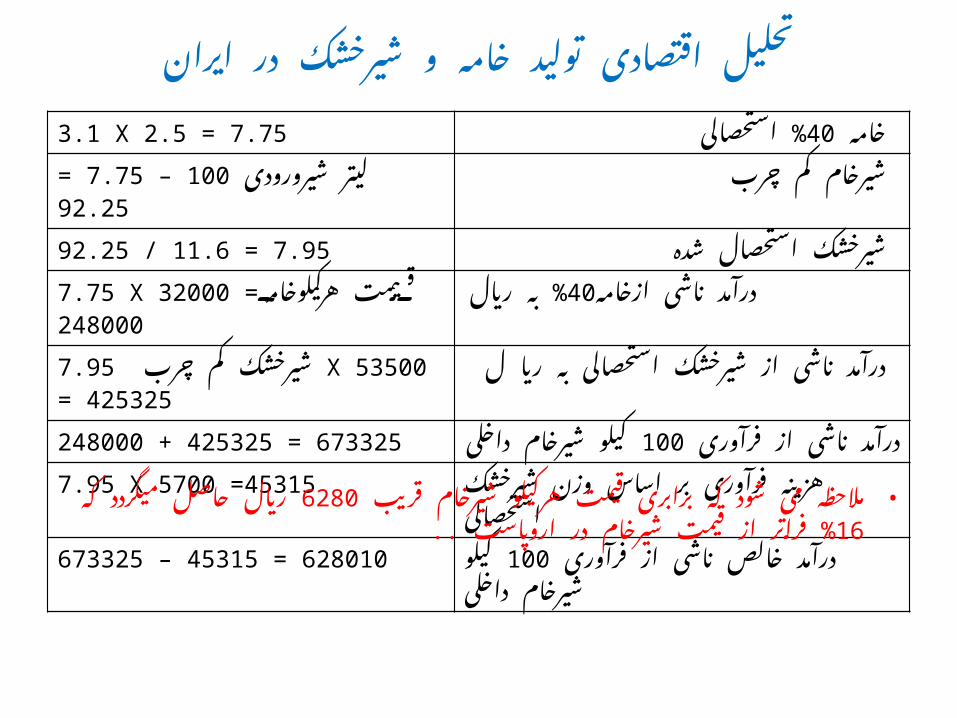

3.1 X 2.5 = 7.75 استحصالی% 40خامه

شیرورودی 92.25 = 7.75 – 100 لیتر چرب کم شیرخام92.25 / 11.6 = 7.95 شده استحصال شیرخشک

7.75 X 32000 = هرکیلوخامه قیمت248000

ازخامه ناشی ریال% 40درآمد به

چرب کم 7.95 شیرخشک X 53500 = 425325

ل ریا به استحصالی شیرخشک از ناشی درآمد

248000 + 425325 = 673325 فرآوری از ناشی شیرخام 100درآمد کیلو داخلی

7.95 X 5700 =45315 شیرخشک اساسوزن بر فرآوری هزینه استحصالی

673325 – 45315 = 628010 فرآوری از ناشی خالص کیلو 100درآمدداخلی شیرخام

ایران در شیرخشک و خامه تولید اقتصادی تحلیل

قریب • شیرخام هرکیلو قیمت برابری که شود می میگردد 6280مالحظه حاصل ريالاروپاست% .. 16که در شیرخام قیمت از فراتر

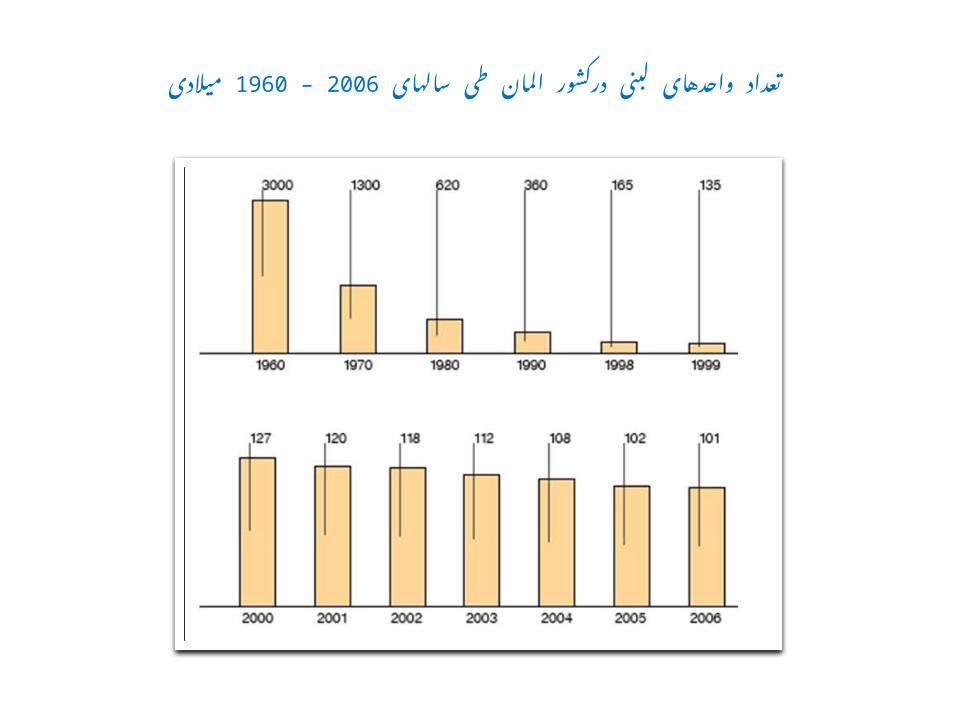

سالهای طی المان درکشور لبنی واحدهای میالدی 1960 – 2006تعداد

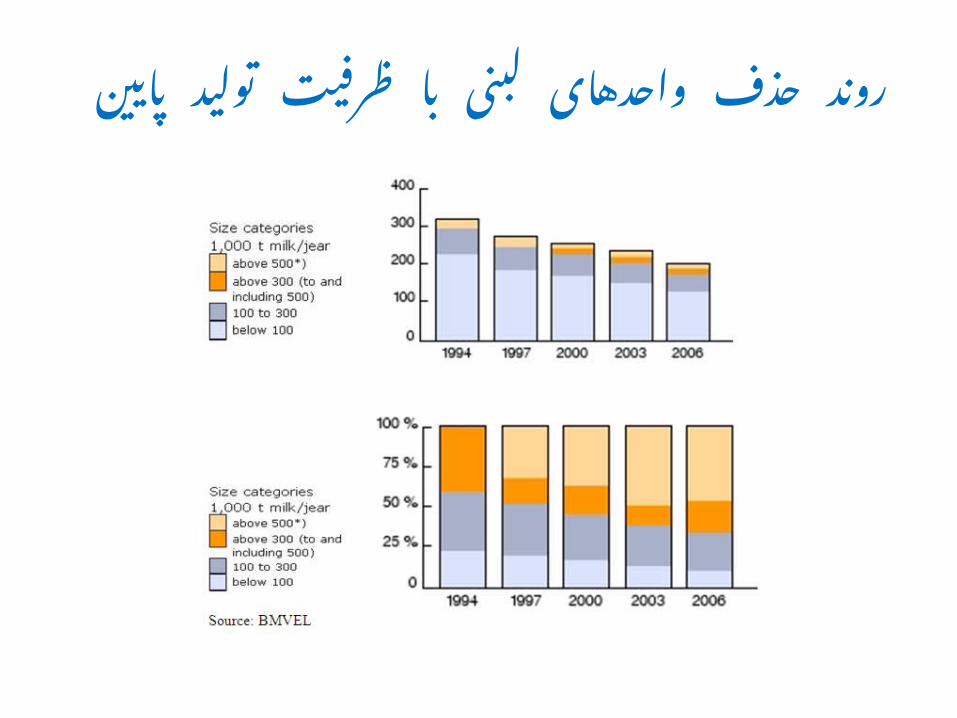

پایین تولید ظرفیت با لبنی واحدهای حذف روند

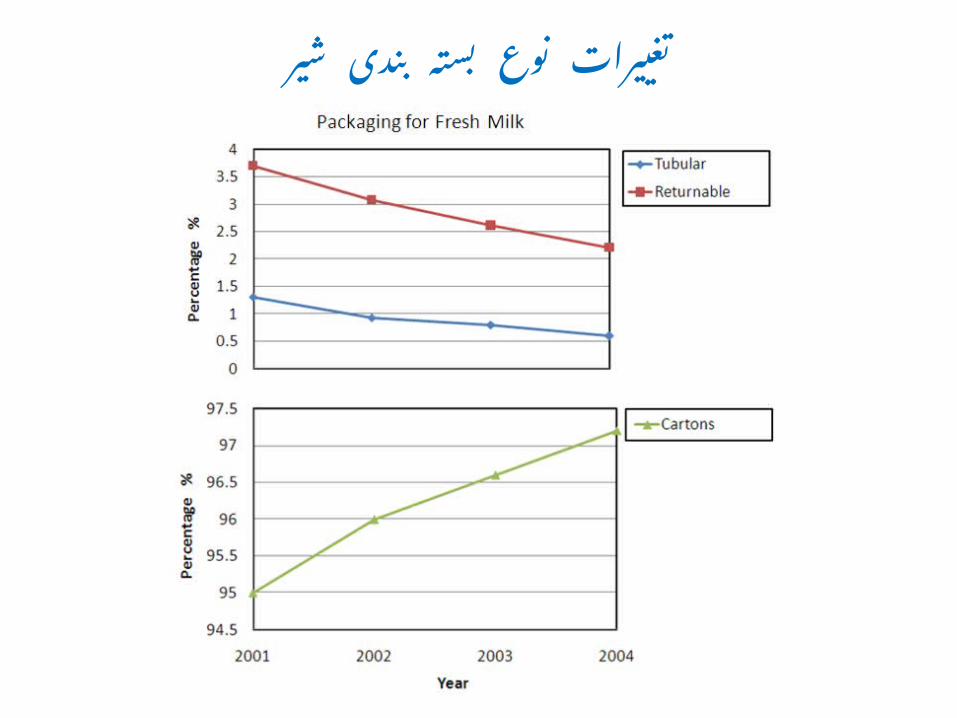

شیر بندی بسته نوع تغییرات

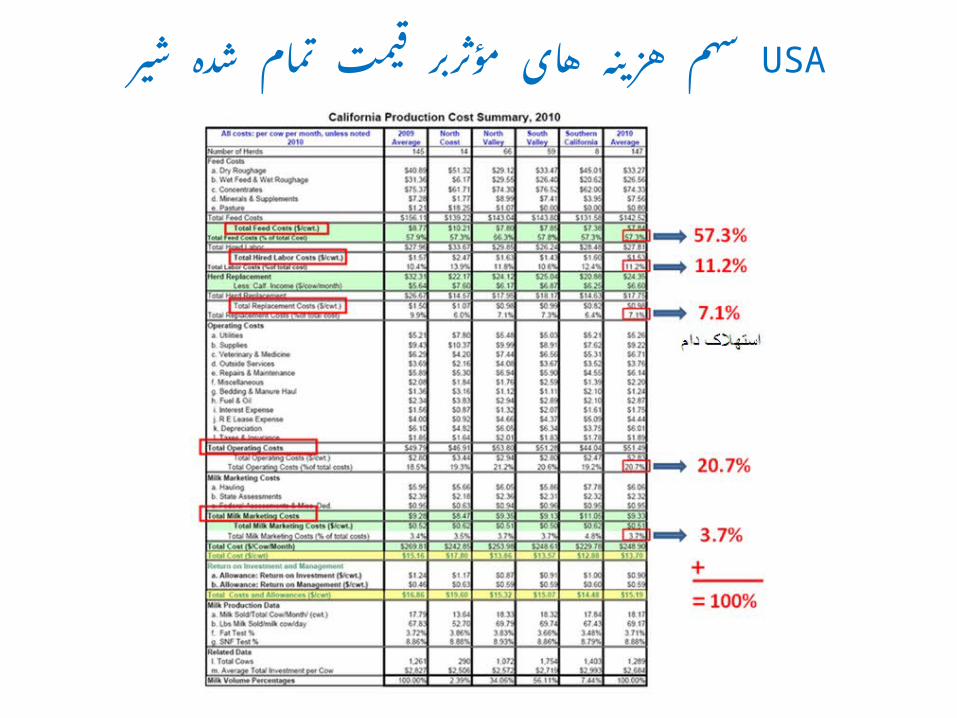

شیر شده تمام قیمت مؤثربر های هزینه USA سهم

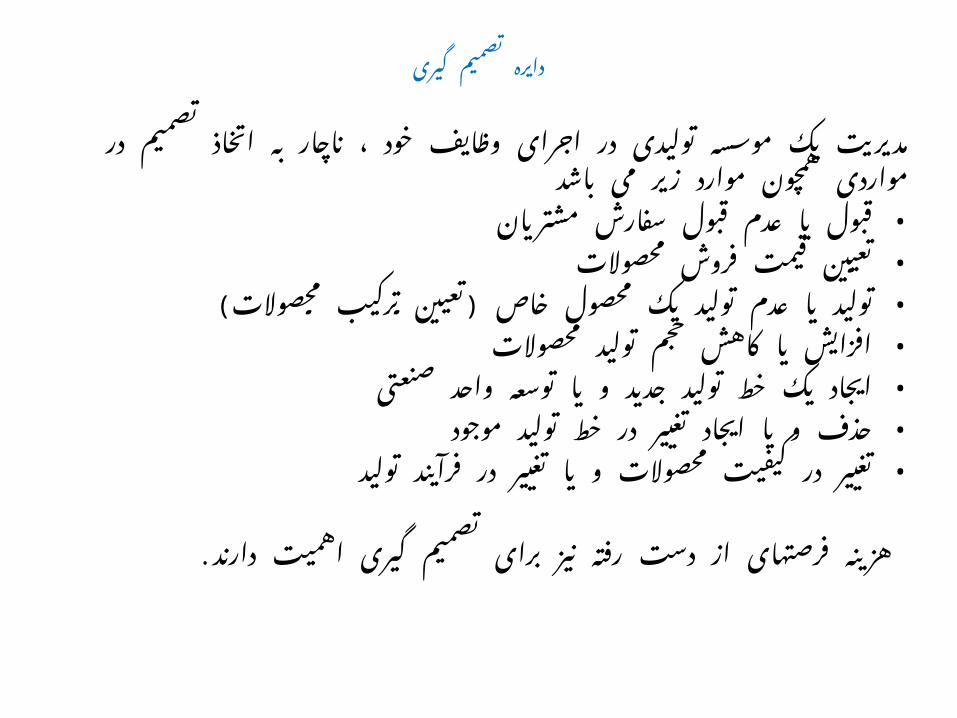

گیری تصمیم دایره

در تصمیم اتخاذ به ناچار ، خود وظایف اجرای در تولیدی موسسه یک مدیریتباشد می زیر موارد همچون مواردی

سفارشمشتریان • قبول عدم یا قبولفروشمحصوالت • قیمت تعیینخاص • محصول یک تولید عدم یا (تولید محصوالت ) ترکیب تعیینمحصوالت • تولید کاهشحجم یا افزایشصنعتی • واحد توسعه یا و جدید تولید خط یک ایجادموجود • تولید خط در تغییر ایجاد یا و حذفتولید • فرآیند در تغییر یا و محصوالت کیفیت در تغییر

. دارند اهمیت گیری تصمیم برای نیز رفته دست از فرصتهای هزینه

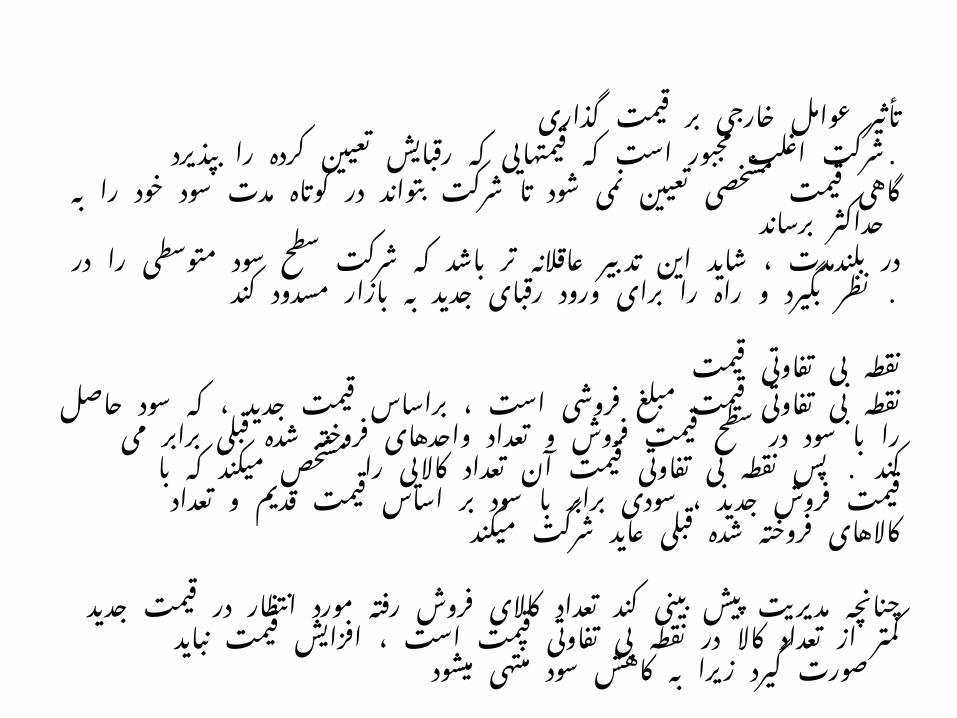

گذاری قیمت بر خارجی عوامل تأثیربپذیرد را کرده تعیین رقبایش که قیمتهایی که است مجبور اغلب .شرکت

خود سود مدت کوتاه در بتواند شرکت تا شود نمی تعیین مشخصی قیمت گاهیبرساند حداکثر به را

را متوسطی سود سطح شرکت که باشد تر عاقالنه تدبیر این شاید ، بلندمدت درکند مسدود بازار به جدید رقبای ورود برای را راه و بگیرد نظر . در

قیمت تفاوتی بی نقطهسود که ، جدید قیمت براساس ، است فروشی مبلغ قیمت تفاوتی بی نقطه

قبلی شده فروخته واحدهای تعداد و فروش قیمت سطح در سود با را حاصلمیکند . مشخص را کاالیی تعداد آن قیمت تفاوتی بی نقطه پس کند می برابرتعداد و قدیم قیمت اساس بر سود با برابر سودی ، فروشجدید قیمت با که

میکند شرکت عاید قبلی شده فروخته کاالهای

قیمت در انتظار مورد رفته فروش کاالی تعداد کند بینی پیش مدیریت چنانچهافزایشقیمت ، است قیمت تفاوتی بی نقطه در کاال تعداد از کمتر جدید

میشود منتهی کاهشسود به زیرا گیرد صورت نباید

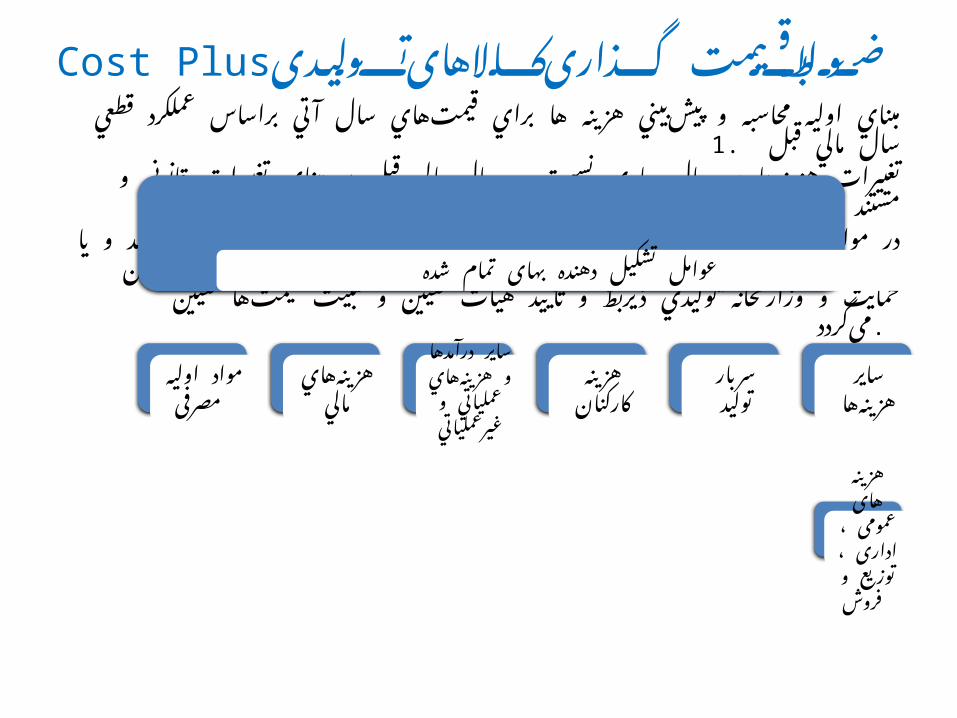

Cost Plus تولیدی کاالهای گذاری قیمت ضوابطبراساسعملكرد آتي سال قيمتهاي براي ها هزينه پيشبيني و محاسبه اوليه مبناي

قبل مالي سال 1 .قطعيو قانوني تغييرات مبناي بر قبل مالي سال به نسبت جاري سال در هزينهها تغييرات

. بود خواهد 2مستنديا و نمايند خودداري قيمت تعيين براي الزم مدارك و اسناد ارائه واحداز كه مواردي درسازمان مشترك پيشنهاد با فروش نرخ و شده تمام بهاي نباشد كافي مدارك و اسناد

ميگردد تعيين قيمتها تثبيت و تعيين هيأت تاييد و ذيربط توليدي وزارتخانه و .حمايتشده تمام بهای دهنده تشکیل عوامل

مواد اولیه مصرفی

هزينههاي مالي

ساير و درآمدهاهزينههاي و عملياتيغيرعملياتي

هزينه كاركنان

سربار توليد

ساير هزينهها

هزینه های

عمومی ،

، اداریو توزیع فروش

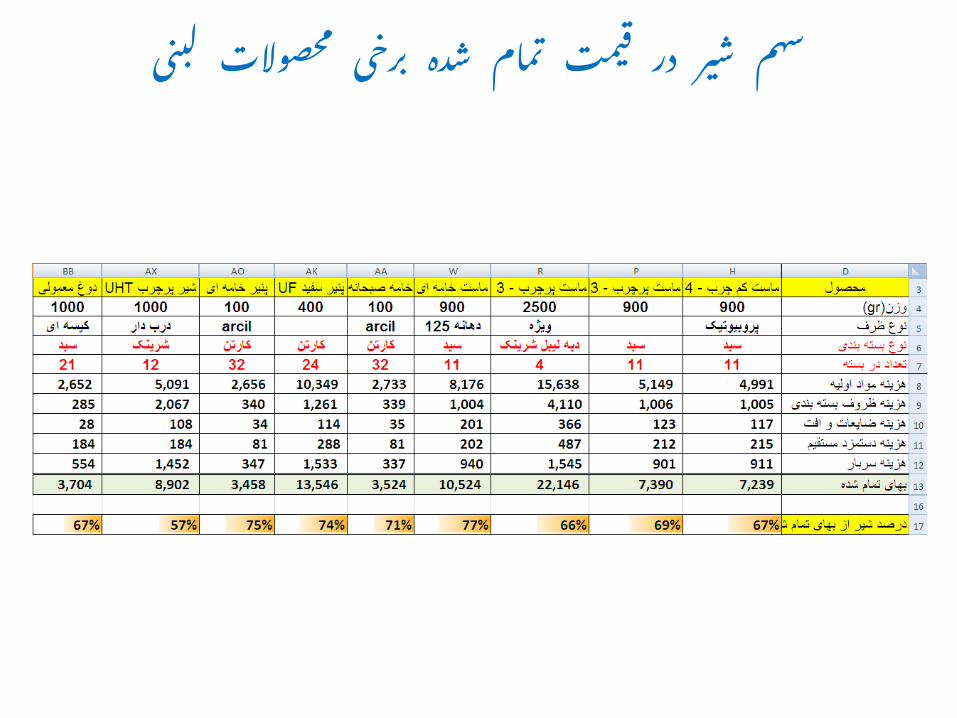

لبنی محصوالت برخی شده تمام قیمت در شیر سهم

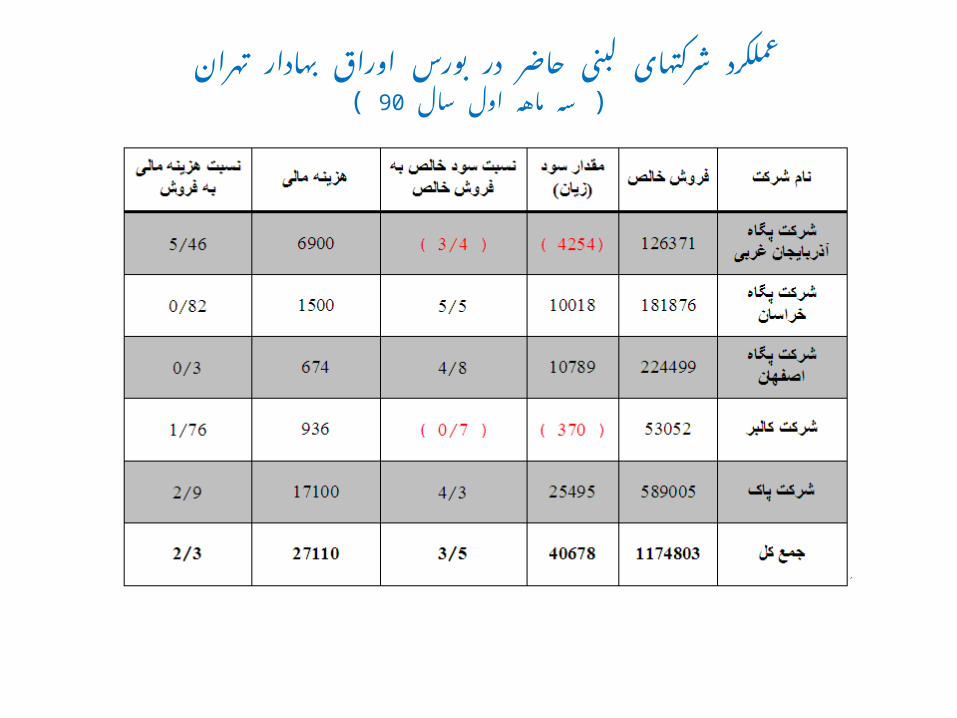

تهران بهادار اوراق بورس در حاضر لبنی شرکتهای عملکردسال ) اول ماهه ( 90سه

میباشد ریال میلیون به شده درج مبالغ کلیه

معادل تهران بهادار اوراق بورس در حاضر لبنی شرکت پنج فروشخالصدر خالصبه سود .5.3متوسط است% بوده

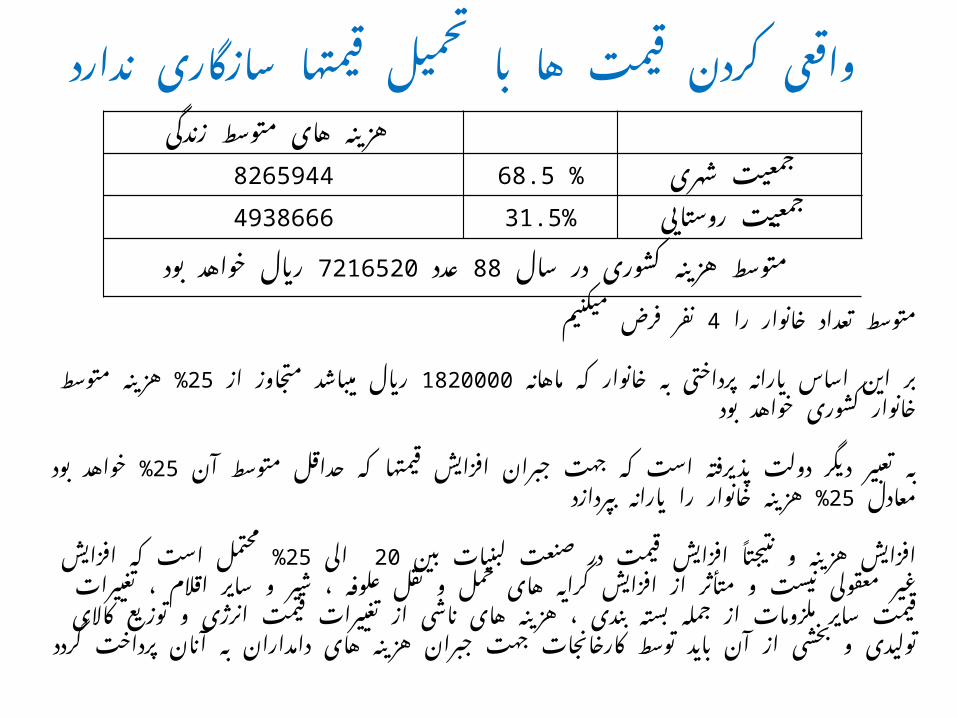

سازگاری قیمتها تحمیل با ها قیمت کردن واقعی

نداردزندگی متوسط های هزینه

8265944 68.5 % شهری جمعیت

4938666 31.5% روستایی جمعیت

سال در کشوری هزینه بود 7216520عدد 88متوسط خواهد ريال

را خانوار تعداد میکنیم 4متوسط فرض نفر

ماهانه که خانوار به پرداختی یارانه اساس این از 1820000بر متجاوز میباشد هزینه% 25ريالبود خواهد کشوری خانوار متوسط

آن متوسط حداقل که افزایشقیمتها جبران جهت که است پذیرفته دولت دیگر تعبیر % 25بهمعادل بود بپردازد% 25خواهد یارانه را خانوار هزینه

بین لبنیات صنعت در افزایشقیمت n نتیجتا و که% 25الی 20افزایشهزینه است محتملسایر و شیر ، علوفه نقل و حمل های افزایشکرایه از متأثر و نیست معقولی افزایشغیر

قیمت تغییرات از ناشی های هزینه ، بندی بسته جمله از ملزومات سایر قیمت تغییرات ، اقالمهای هزینه جبران جهت کارخانجات توسط باید آن از بخشی و تولیدی کاالی توزیع و انرژی

گردد پرداخت آنان به دامداران

عزیزان شما توجه از تشکر با

ایران لبنی های فراورده صنایع انجمنSince 1375 - 1996