Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 1

CONTABILIDADE DE CUSTOS e GERENCIAL

Professor: Josué

Centro Universitário Padre Anchieta

1. INTRODUÇÃO À CONTABILIDADE DE CUSTOS

Professor: Josué

CAP. 1 do Livro

Centro Universitário Padre Anchieta

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 2

SISTEMA DE INFORMAÇÕES GERENCIAIS

CONTABILIDADE

FINANCEIRA

SISTEMA

ORÇAMENTÁRIO

CONTABILIDADE

GERENCIAL

CONTABILIDADE DE

CUSTOS

SISTEMA DE INFORMAÇÕES

O Valorização de Estoques para o Balanço Patrimonial

O Apuração do Custo dos Bens e Serviços Vendidos,

para a Demonstração de Resultados

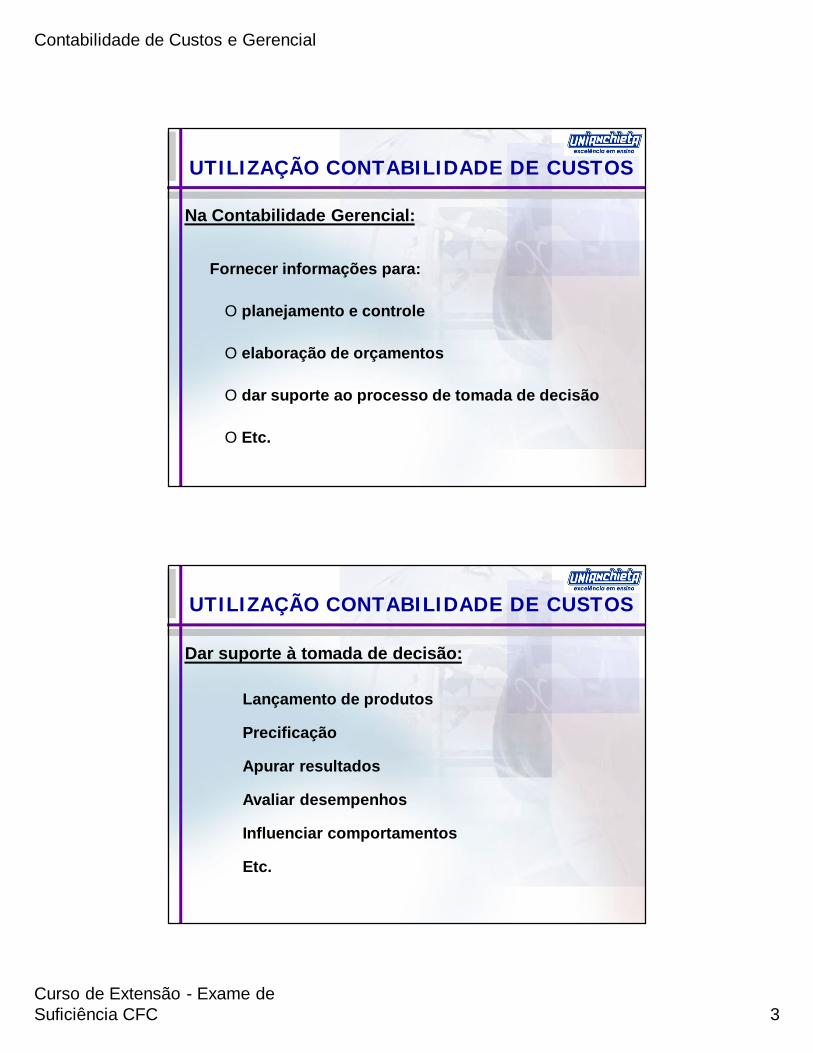

Na Contabilidade Financeira:

UTILIZAÇÃO CONTABILIDADE DE CUSTOS

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 3

Fornecer informações para:

O planejamento e controle

O elaboração de orçamentos

O dar suporte ao processo de tomada de decisão

O Etc.

Na Contabilidade Gerencial:

UTILIZAÇÃO CONTABILIDADE DE CUSTOS

Dar suporte à tomada de decisão:

Lançamento de produtos

Precificação

Apurar resultados

Avaliar desempenhos

Influenciar comportamentos

Etc.

UTILIZAÇÃO CONTABILIDADE DE CUSTOS

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 4

2. TERMINOLOGIA CONTÁBIL BÁSICA

Professor: Josué

CAP. 2 do Livro

Centro Universitário Padre Anchieta

Gasto

Desembolso

Investimento

Custo

Despesa

Perda

TERMINOLOGIA BÁSICA

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 5

3. PRINCÍPIOS CONTÁBEIS APLICADOS A CUSTOS

Professor: Josué

CAP. 3 do Livro

Centro Universitário Padre Anchieta

PRINCÍPIOS CONTÁBEIS

Realização da Receita

Confrontação Despesas x Receitas

Custo Histórico

Consistência

Prudência

Relevância

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 6

TIPOS DE CUSTEIO

Custeio por Absorção

Custeio Direto ou Variável

RKW

ABC

CUSTOS

ESTOQUE

DE

PRODUTOS

DESPESAS

DEMONSTRAÇÃO DE RESULTADOS

RECEITA

CPV

LUCRO BRUTO

DESPESAS

LUCRO OPERACIONAL

CUSTEIO POR ABSORÇÃO

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 7

CUSTOS

PRESTAÇÃO

DE

SERVIÇOS

DESPESAS

DEMONSTRAÇÃO DE RESULTADOS

RECEITA

Custo Serviços Prestados

LUCRO BRUTO

DESPESAS

LUCRO OPERACIONAL

CUSTEIO POR ABSORÇÃO

4. CLASSIFICAÇÕES E NOMENCLATURAS DE

CUSTOS

Professor: Josué

CAP. 4 do Livro

Centro Universitário Padre Anchieta

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 8

15

CPP = MAT + MOD + CIF

CPA = EIPP + CPP - EFPP

CPV = EIPAC + CPA - EFPAC

ALGUMAS DEFINIÇÕES

16

ALGUMAS DEFINIÇÕES

O Custos Primários

O Custos de Transformação

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 9

17

São aqueles identificáveis com cada produto de

maneira clara, direta e objetiva; a associação e a

apropriação se processa através de mensuração

direta.

CUSTOS DIRETOS

18

CUSTOS INDIRETOS

São aqueles alocados a cada produto

através de estimativas e aproximações;

a associação pode conter

subjetividades e o grau de precisão da

mensuração é baixo.

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 10

19

São aqueles cujo montante independe

do volume, dentro de determinado

período.

CUSTOS FIXOS

20

CUSTOS FIXOS

CF

Custo

$

Volume de Atividade

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 11

21

CUSTOS FIXOS

CF

Custo

$

Volume de Atividade

22

São aqueles cujo montante acompanha

o volume de atividade, dentro de certo

período.

CUSTOS VARIÁVEIS

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 12

23

CVCusto

$

Volume de Atividade

CUSTOS VARIÁVEIS

5. ESQUEMA BÁSICO DA CONTABILIDADE DE CUSTOS

Professor: Josué

CAP. 5 do Livro

Centro Universitário Padre Anchieta

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 13

DEMONSTRAÇÃO DE RESULTADOS

RECEITA

CPV

LUCRO BRUTO

DESPESAS

LUCRO OPERACIONAL

CUSTOS

INDIRETOS DIRETOS

PRODUTO B

PRODUTO A

ESTOQUE

RATEIO

ESQUEMA BÁSICO

CONTABILIZAÇÃO DOS CUSTOS

Método Simples

O Contas sintéticas

O Transferência periódica dos custos para

estoques

O Segue os passos da Contabilidade Financeira

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 14

Método Complexo

O Contas analíticas

O Transferência contínua dos custos para

estoques

O Segue todos os passos da Contabilidade de

Custos

CONTABILIZAÇÃO DOS CUSTOS

6. ESQUEMA BÁSICO DA CONTABILIDADE DE CUSTOS

DEPARTAMENTALIZAÇÃO

Professor: Josué

CAP. 6 do Livro

Centro Universitário Padre Anchieta

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 15

ESQUEMA BÁSICO

Demonstração de Resultados

RECEITA

CPV

LUCRO BRUTO

DESPESASLUCRO OPERACIONAL

CUSTOS

DIRETOS

DEPARTAMENTO

Serviço B

DEPARTAMENTO

Serviço A

Alocáveis Diretamente aos

Departamentos

INDIRETOS

COMUNS

PRODUTO XDEPARTAMENTO

Produção D

DEPARTAMENTO

Produção C

ESTOQUE

R

R

R

R

R

PRODUTO Y

PROCESSO DE CONTABILIZAÇÃO DOS CUSTOS INDIRETOS

a) apropriação direta de cada conta de custo aos

departamentos, nos casos em que a identificação

puder ser realizada de forma clara, direta e

objetiva;

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 16

b) rateio, para os departamentos, dos saldos

das contas de custos que não puderam ser

associados por mensuração direta na etapa (a);

PROCESSO DE CONTABILIZAÇÃO DOS CUSTOS INDIRETOS

c) rateio dos custos de cada departamento de

apoio para todos os departamentos usuários

dos seus serviços; e

PROCESSO DE CONTABILIZAÇÃO DOS CUSTOS INDIRETOS

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 17

d) rateio dos custos de cada

departamento de produção para todos os

produtos que por eles transitaram.

PROCESSO DE CONTABILIZAÇÃO DOS CUSTOS INDIRETOS

7. CRITÉRIO DE RATEIO DOS CUSTOS INDIRETOS

Professor: Josué

CAP. 7 do Livro

Centro Universitário Padre Anchieta

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 18

CRITÉRIOS DE RATEIO: REQUISITOS

O conhecimento do processo de produção

O envolvimento do pessoal de Custos e de

Produção

O consistência

BASES DE RATEIO MAIS COMUNS

tempo de máquina

tempo de mão-de-obra

custo de mão-de-obra

volume de matéria-prima

custo de matéria-prima

combinação de várias

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 19

DEPARTAMENTOS DE SERVIÇOS - CRITÉRIO DE RATEIO

Custo fixo: pelo potencial de uso

Custo variável: pela utilização efetiva

8. CUSTEIO DIRETO OU VARIÁVEL

Professor: Josué

CAP. 17 do Livro

Centro Universitário Padre Anchieta

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 20

CRÍTICAS AO RATEIO DE CUSTOS FIXOS

O Custos Fixos são custos da capacidade de

produção disponibilizada; e

O o seu montante independe da produção ou não,

e do volume.

O Custos Fixos geralmente são rateados por

critérios arbitrários; e

O isso distorce o custo e o lucro de cada

produto.

CRÍTICAS AO RATEIO DE CUSTOS FIXOS

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 21

O O Custo Fixo por unidade de um produto varia

inversamente ao seu próprio volume de

produção; e

O o custo fixo de um produto depende do volume

de produção de outros produtos.

CRÍTICAS AO RATEIO DE CUSTOS FIXOS

CUSTEIO VARIÁVEL

Apropria aos produtos apenas custos

variáveis; os fixos são debitados diretamente

ao resultado do período, como despesas.

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 22

CUSTEIO VARIÁVEL

O valor do resultado de cada período

acompanha a inclinação da receita de vendas.

CUSTEIO POR ABSORÇÃO XCUSTEIO VARIÁVEL

A diferença no valor dos resultados de cada

período refere-se ao custo fixo correspondente

aos estoques inicial e final.

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 23

CUSTEIO VARIÁVEL

Fere o Princípio Contábil da Competência

CUSTEIO VARIÁVEL

DEMONSTRAÇÃO DE RESULTADOS

RECEITA LÍQUIDA

CVPV

DV

MARGEM DE CONTRIBUIÇÃO

CDF

LUCRO OPERACIONAL

VARIÁVEIS

CUSTOS

VARIÁVEIS

ESTOQUE

DE

PRODUTOS

VENDA

DESPESAS

FIXASFIXOS

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 24

9. MARGEM DE CONTRIBUIÇÃO

Professor: Josué

CAP. 15 do Livro

Centro Universitário Padre Anchieta

MARGEM DE CONTRIBUIÇÃO POR UNIDADE

É o excesso do preço de venda em relação

aos custos e despesas variáveis; destina-se a

amortizar os custos e despesas fixos e a

formar o lucro da empresa.

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 25

MARGEM DE CONTRIBUIÇÃO POR UNIDADE

MC/u = PVL - CDV

MARGEM DE CONTRIBUIÇÃO TOTAL DO PRODUTO

MCT = RL - CDVT

MCT = q x MC/u

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 26

10. AS RELAÇÕES CUSTO / VOLUME / LUCRO

Professor: Josué

CAP. 22 do Livro

Centro Universitário Padre Anchieta

52

CUSTOS FIXOS

CF

Custo

$

Volume de Atividade

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 27

53

CUSTOS VARIÁVEIS

CVCusto

$

Volume de Atividade

54

PONTO DE EQUILÍBRIO

PEC($) = CDF

MC%

PEC(q) = CDF

MC/u

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 28

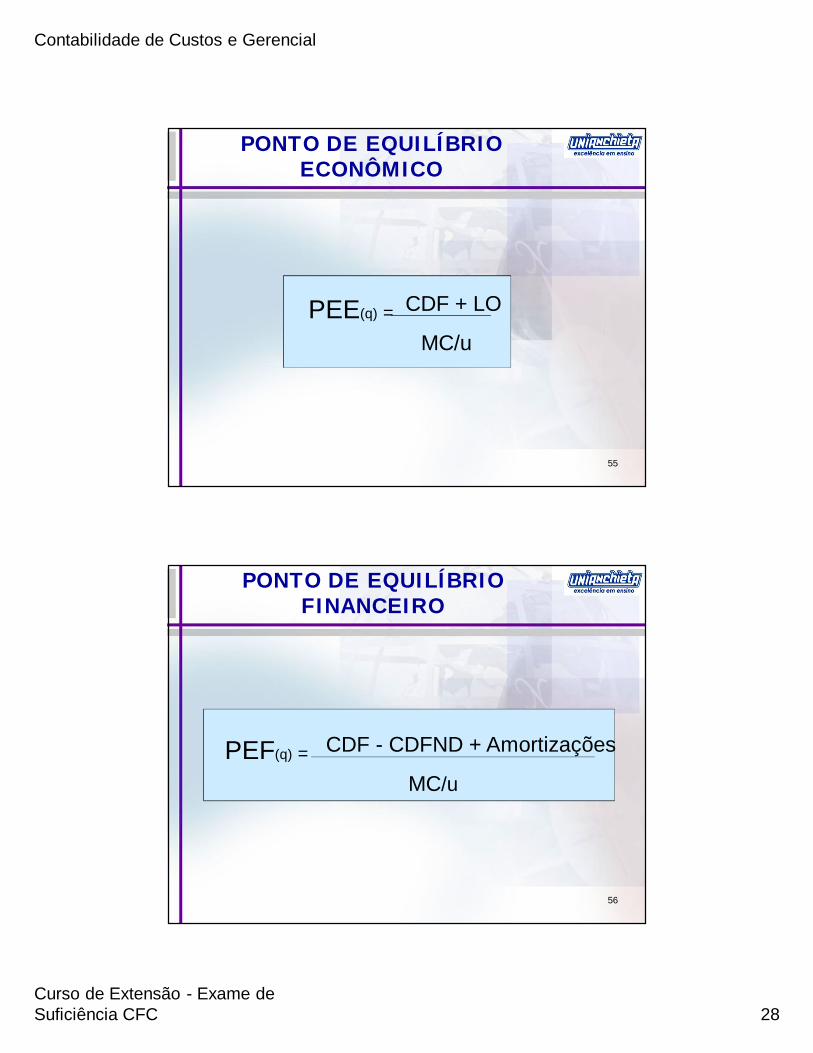

55

PONTO DE EQUILÍBRIO ECONÔMICO

PEE(q) = CDF + LO

MC/u

56

PONTO DE EQUILÍBRIO FINANCEIRO

PEF(q) = CDF - CDFND + Amortizações

MC/u

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 29

57

PONTO DE EQUILÍBRIO

$

Volume

Variáveis

Fixos

Custos e

Despesas

Totais

Receitas

Totais

Ponto de

Equilíbrio

58

É a diferença entre o volume de vendas com

que a empresa está operando e volume de

vendas no ponto de equilíbrio.

MARGEM DE SEGURANÇA (MS)

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 30

59

É obtida dividindo-se a Margem de Segurança

pelo volume de vendas com que a empresa

está operando.

MARGEM DE SEGURANÇA EM PORCENTAGEM

60

MARGEM DE SEGURANÇA OPERACIONAL

MSO = Volume Atual - PEC(q) X 100Volume Atual

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 31

61

É o efeito das variações de volume

sobre o lucro.

ALAVANCAGEM OPERACIONAL

62

É a variação percentual do lucro para cada

ponto de variação percentual no volume.

GRAU DE ALAVANCAGEM OPERACIONAL

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 32

63

GAO = % Lucro

% Volume

ΔΔ

GRAU DE ALAVANCAGEM OPERACIONAL

64

GAO = MCT

Lucro

GRAU DE ALAVANCAGEM OPERACIONAL

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 33

11. AS RELAÇÕES CUSTO / VOLUME / LUCRO CONSIDERAÇÕES

ADICIONAIS

Professor: Josué

CAP. 23 do Livro

Centro Universitário Padre Anchieta

66

O Um único produto

O CF e CV claramente separáveis

O Perfeita sincronia entre produção e vendas

O Comportamento linear de custos,

despesas e preços

ALGUNS PRESSUPOSTOS DA ANÁLISE DO P.E.

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 34

67

O P.E. por produto

CDF identificáveis

O P.E. do conjunto

MC/u média ponderada

QUANDO HÁ VÁRIOS PRODUTOS

68

O MC/u alta

O Pouca flexibilidade

O Na expansão, altos lucros

O Na retração, sofre mais

PREPONDERÂNCIA DE CDF

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 35

69

O MC/u baixa

O Grande flexibilidade

O Na expansão, lucros moderados

O Na retração, sofre menos

PREPONDERÂNCIA DE CDV

12. MARGEM DE CONTRIBUIÇÃO E

LIMITAÇÃO NA CAPACIDADE PRODUTIVA

Professor: Josué

CAP. 16 do Livro

Centro Universitário Padre Anchieta

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 36

MARGEM DE CONTRIBUIÇÃO POR FATOR LIMITANTE

MC/u

Fator Limitante da capacidade, por unidade

QUANDO HOUVER VÁRIOS FATORES LIMITANTES

O Programação Linear

O Solver, do Excel

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 37

13. FIXAÇÃO DO PREÇO DE VENDA

Professor: Josué

CAP. 19 do Livro

Centro Universitário Padre Anchieta

GESTÃO DE PREÇOS

O Custo do produto

O Elasticidade-demanda

O Preço de produtos concorrentes

O Preço de produtos substitutos

O Preço de bens e serviços complementares

O Tipo de mercado etc.

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 38

O Com base em custos

O Com base no mercado

O Combinação custo e mercado

GESTÃO DE PREÇOS

PREÇO COM BASE NO CUSTO

MARKUP:

Tributos

Comissões

Lucro Desejado

Etc.

Preço = Custo + Markup

Contabilidade de Custos e Gerencial

Curso de Extensão - Exame de Suficiência CFC 39

PREÇO COM BASE NO MERCADO

Margem de Contribuição Total

simulada a vários níveis de preço e

volume de vendas.