Download - 創業拔萃方案簡介

創業拔萃方案 HeadStart Taiwan

國家發展委員會103 年 7 月

當前臺灣經濟成長遭逢瓶頸

資本流出大於流入:高階人力往外移,國際資金進不來

產業態樣正在改變:效率導向面臨困境,新的模式尚未建立

成長動能停滯,國際競爭力面臨弱化

我們需要創造更多機會,改變青年的處境與未來

2

以創新創業改變台灣現狀

❖ 重啟創業精神,讓新創為臺灣經濟持續注入動能

❖ 聚焦創新、具高附加價值及國際拓展潛力的新創企業- 具技術創新、商業模式創新或市場創新,能夠整合網路技術、

聯結與應用,有潛力創造下一波趨勢潮流- 發揮台灣優勢與利基,有能力引領新的生活型態與科技應用,

具未來性的企業

❖ 結合民間與國際力量,強化市場機能,讓海外新創走進臺灣,臺灣的新創走向世界

3

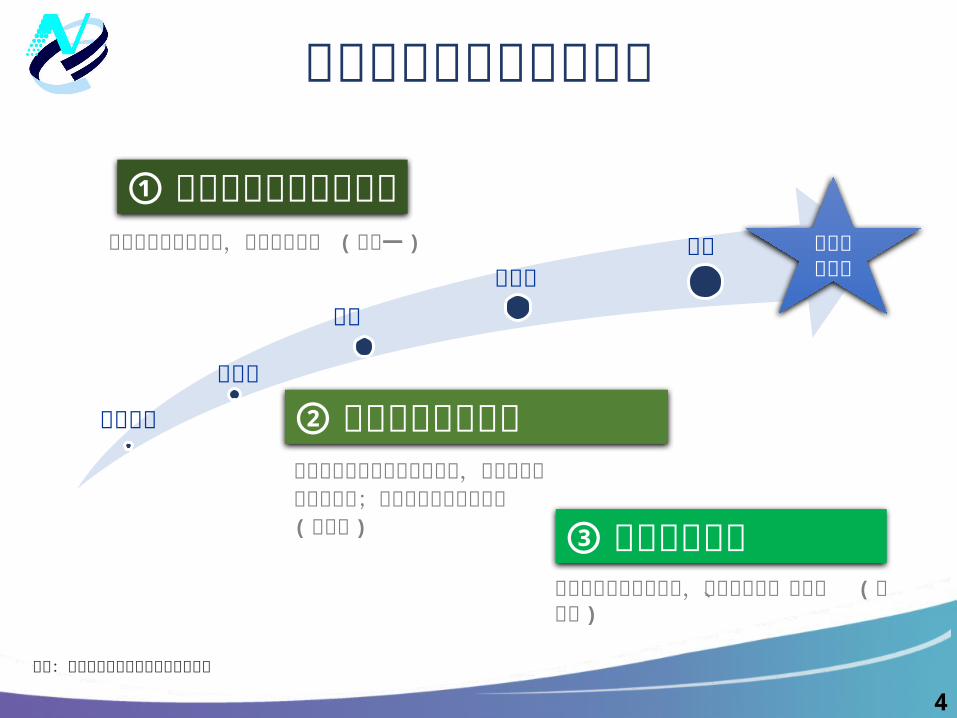

阻礙新創成長的三大障礙

上市或被收購

種子期

早期擴張期

晚期

說明:新創發展階段參考自美國創投協會

4

概念提出 ② 早期擴展資金不足

① 法規不利小型新創成長

③ 國際鏈結偏弱

法規制度未國際接軌,防弊重於興利 ( 附件一 )

國內創投較缺乏新興產業知識,國際創投較少關注臺灣;政策措施仍有使力空間 ( 附件二 )

新創企業缺乏全球網絡,較難規模化、國際化 ( 附件三 )

三大推動策略

策略一以「創新創業」為主題積極排除各類法規障礙

策略二引入國際資金與專業知

識,強化市場機能

策略三打造國際創新創業園區

便利引入國際資金與知識

了解國際做法,促進法規接軌國際

建構友善創新創業環境豐沛群聚關鍵資源

透過群聚發掘實務障礙

資金、知識支持,增加群聚內新創成功勝率

提供投資者優質標的

5

策略推動組織規劃

6

國家發展委員會

法規工作小組( 國發會法協中心 )

資金工作小組( 行政院國發基金 )

群聚工作小組( 國發會產業處 )

• 國發會相關處室• 其他相關部會

• 國內外創投基金、管理團隊

• 國發會相關處室• 其他相關部會• 私部門營運團隊

創新創業推動小組(執行秘書:

國發會副主任委員 )

推動創新創業諮詢委員會

策略一:以「創新創業」為主題,積極排除各類障礙

7

執行方式及預期效益

8

執行方式透過國發會平台,以「創新創業」為主題,主動蒐集

及排除不利創新創業成長之法規障礙

預期效益

短期:便利新創企業取得關鍵資源 ( 如人才、資金等 ) 、降低新創企業法規遵循成本

長期:法規制度接軌國際,加速新創企業成長,提高全球新創企業來臺之吸引力

目前重點推動鬆綁項目 (1/2)

9

鬆綁項目 說明 推動進度

創 新 新 創 事 業研 發 替 代 役 員額需求

待國發會提出創新創業認定範圍,由內政部將「創新新創事業」列為核配研替員額「政策支持度」之適用對象,依規定全額滿足其員額需求

由國發會提出創新創業認定範圍

內政部於國發會提出創新創業認定範圍後,納入研發替代役員額核配作業辦理

放 寬 雇 主 營 業額 ( 資 本 額 )

門檻

現行已有會商方式免除雇主資本額 ( 營業額 ) 限制

待國發會提出創新創業認定範圍,勞動部即可採會商方式免除雇主限制

國發會提出創新創業認定範圍 勞動部於國發會提出創新創業

認定範圍後,完成會商免除作業

放 寬 外 籍 專 業人士 2 年工作經驗限制

現行已有會商方式免除外籍專業人士 2 年工作經驗限制

待國發會提出創新創業認定範圍,勞動部即可採會商方式免除 2 年工作經驗限制

註 : 具創新能力之新創企業之初擬定義請參考附件四

目前重點推動鬆綁項目 (2/2)

10

鬆綁項目 說明 推動進度於技術股移轉時方予課稅,或予以緩課

技術股於轉讓時始有實際收入。建議於股票轉讓時始課徵財產交易所得稅及證所稅,以利建構良好創新研發之投資環境

有關「對非公開發行公司技術入股緩課」, 103.4.9 立法院經濟委員會審查修正「中小企業發展條例」草案,已納入第 35 條之 1 中,並於 5

月 20 日三讀通過

鬆 綁 非 公 開 發 行 公司 限 制 , 得 發 行「 可 轉 換 公 司 債 」及 「 附 認 股權公 司債」

可轉換公司債與附認股權公司債為國際創投和天使常用工具,限制發行抑制專業投資人挹注資金意願

公司債部分,經濟部將與國發會共同研議,參酌業者實務需求,於兼顧公司股東權益及債權人保護下,研擬可行方法。

特別股初步將納入產業創新條例修法作業,尤其針對可適用之新創事業,將特別加以清楚規範。

放寬特別股限制,得發行「複數表決權」或「複數普通股」特別股

天使或創投為保障投資權益,會與被投資方協議以特別股方式,針對特別重大事項,享有複數表決權。此模式已於國際行之有年

策略二:引入國際資金與專業

知識,強化市場機能

11

執行方式及預期效益

12

執行方式國發基金點火,促成國際創投與國內創投合作

運用誘因機制,引導資金投資國內早期新創企業

預期效益

短期:帶動創投投資國內早期新創,解決資金缺乏問題。借重國際創投網絡,協助新創企業拓展全球引入國際創投專業知識,提升國內創投能量

長期:回歸市場機制,國內外資金主動投資台灣早期新創企業

提供獎勵誘因機制

規劃做法 現行做法 說明承諾投資一定比率於

「臺灣相關早期企業」之國際創投可提出申請 1

若實際投資比率超過要求水準,國發基金將所分配之獲利,分享一定比例給管理團隊及其他投資人 2

無特殊獲利分配模式

現行「加強投資中小企業實施方案」,若屬早期企業投資,本基金與管理團隊投資搭配比例上限為 3:1 ,並提供管理團隊 5% 管理費 ( 非早期為 2.5%)

獎勵機制可降低基金募資難度,並誘導管顧團隊積極投資於臺灣相關早期企業

新加坡、芬蘭等國已推動類似思維之機制 (見附件五、六 ) ,並被認為具實質誘因註: 1. 臺灣相關早期企業之初擬定義請參考附件七

2. 獎勵誘因機制分配示意圖請參考附件八

13

調整申請國發基金額度比例規劃做法 現行做法 說明

提高申請投資額度比例上限

原則投資比例上限為 30%1

國際創投規模較大,提高國發基金投資比例,可降低創投籌資難度,增加國際創投參與意願

星、韓政府近期推動之早期投資方案,其投資承諾比率上限達 40%~50% ,國發基金設定之投資比率應考量國際競爭力

國發基金投入 60~120 億元資金,預期可帶動 150~300 億元之投資 2

14

註: 1. 「投資創業投資事業之審查及管理要點」第三點規定:基金對個別創業投資事業之投資以其實收資本額或實際募資規模之 30% 為原則,但不得超過新台幣 10 億元

2. 假設個別基金規模為 30~60 億元, 國發投資比例為 40% ,初期目標為吸引 5 家國際頂尖創投參與投資

策略三:打造國際創新創業園區

15

執行方式及預期效益

16

執行方式建構實體「微型生態體系」,聚集海內外多元角色

結合虛擬網絡,深化創業社群與國際鏈結

預期效益

短期:打造臺灣創新創業品牌形象,提高新創企業國際曝光機會,強化國際新創企業與我國產業鏈之關係

長期:提高新創國際競爭力與成功機會 ( 如在美國那斯達克證券交易所掛牌 ) ,鼓舞更多創業者投入

規劃方向

17

主要進駐角色

具未來性商業模式之海內外新創育成加速器、國際財會法律、創業學程等專業服務機構與業師

群聚活動與功能 1

橋接資源:業師/顧問定期檢視創業者營運計畫、引介上下游相關資源與市場串連、分享實務經驗。長期與南軟、內科及雲端產業園區 2 連接

提高曝光:密集的國際活動、定期開放參觀 (open house) 與 競賽 (demo

show) ,鏈結國內外創投、天使投資人及國外知名加速器等生活實驗室與展示場域 (Living lab & Showcase) :應用最先進的產品/服務,展現創新實績並讓新創團隊享有最具未來性的生活型態

政府投入資源

持續減少各項法規障礙,並整合各項資源強化國際鏈結,並串連現有創業相關計畫,承接具國際拓展能量之新創團隊,進一步與國際接軌

建立品牌形象,提高群聚成員之國際能見度註: 1. 群聚與育成中心、加速器功能差異,詳見附件九 2. 雲端產業園區為遠雄、中華電信、台達電子、英業達及趨勢科技等 5 家企業組成之 BOT ,預計 106 年完工

群聚基地選擇❖依立即可用,且生活機能佳、交通便利,並具未來擴充性等原則,進行綜合評估。本案將以臺北市花博公園會館為優先推動區域,並將與臺北市政府洽談後續相關事宜,以活化政府既有閒置空間。

18

結語

19

轉優勢為勝勢,塑造臺灣新定位

❖ 臺灣已有創新創業種子,尚缺乏讓新創成長茁壯、拓展全球的助力❖ 「人才、資金與知識」是全球競奪的關鍵資源,各國積極爭取成為區域創

新創業中心,以強化資源的吸納力❖ 我們需要善用優勢,深化國際鏈結,協助新創企業茁壯成為領導下一波經

濟發展的源頭活水

智利聖地牙哥

新加坡

英國倫敦 以色列

特拉維夫

加拿大溫哥華

美國矽谷

芬蘭赫爾辛基

臺灣?

20

韓國首爾

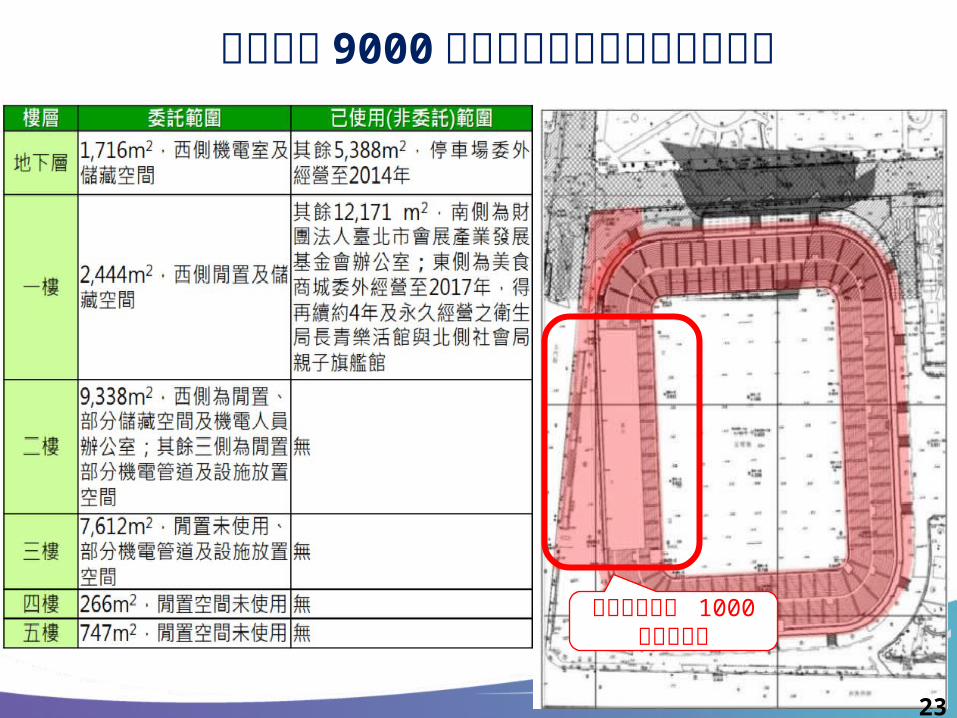

補充資料國際創新創業群聚預定地花博公園會館 (原中山足球場 )

22

圓山捷運站

異國餐廳、文創商店、假日農集…

擁有超過 9000坪以上之可擴充使用室內面積

23

初期即刻可用 1000 坪辦公空間

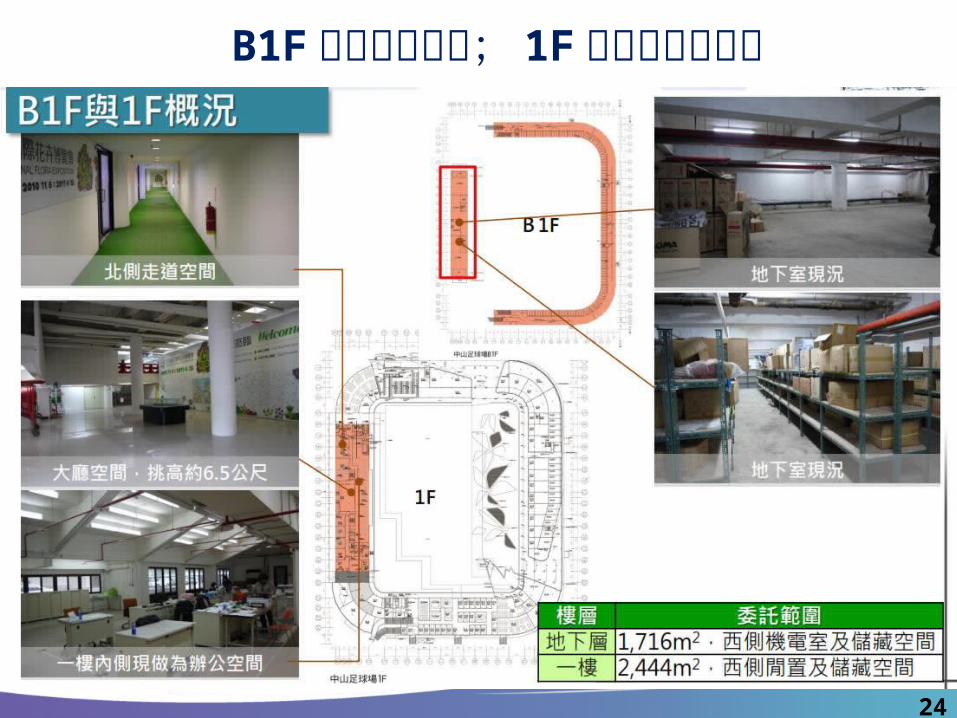

B1F 現為倉儲空間; 1F 為花博公園會館

24

一樓立即可用包含大廳、綜合展演廳、貴賓室、會議室等

25

2F 部分為辦公空間,約 3000坪可擴充

26

3F 為倉儲及保留空間,近 2500坪

27

中山足球場二樓簡易裝修後可供業者進駐,二、三樓總計約可容納 150 個新創團隊

28

附件

29

附件一:法規不利小型新創成長

❖ 新創企業僱用國內外人才的障礙,例如:- 新創企業雇用國際人才,常受限於資本額 500 萬或營業額 1,000 萬限

制、最低薪資水準 ( 引入外國人才 47,971 元,外僑學生畢業後就業 37,619 元 ) 等規定

- 研發替代役員額由大、小企業同時競爭,對新創不利- 技術入股需於次年申報課稅,員工利益未實現即需先繳稅

❖ 新創籌資的障礙,例如:- 國外天使常用的可轉換債 (convertible note) 、創投運用的特別股

(preferred stock) , 在臺灣均難以運用,降低資金供給者投資意願

30

附件二:臺灣早期擴展資金不足

❖ 新創在早期階段,需要擴大量能與開發市場,資金需求額度較大,通常是創投進入的時點,臺灣仍存缺口- 創投提供的不僅是資金,還有專業知識與人脈網絡- 本土創投:目前較少投入早期階段,主要係因新興產業之價值多建立於無形經營模式,風險高、且評價不易,創投較缺乏足夠的專業人才與投資知識

- 國際創投:雖較具相關專業與投資經驗,但對臺灣新創發展現況資訊不足,亦或是台灣法規未能接軌國際,較少關注臺灣

❖ 相關政策措施仍有精進空間- 經濟部各類貸款與補助計畫、國科會「創新到創業激勵計畫」、國發基金

「創業天使計畫」,以及「創櫃版」的設立,均有利於紓解新創資金需求問題,但並不是能夠解決所有資金問題的萬靈丹

31

附件三:國際鏈結偏弱

❖ 環境不夠多元性及國際化,未能善用全球資源- 國際創新創業生態體系各角色對臺灣認識不足,來臺意願較低

- 多數交流活動 (如各類創業競賽),在規模、語言和宣傳上之國際化程度有限,較難吸引國際新創團隊與創投共同參與

- 現有產學合作與育成機制,在各類輔導、全球人脈網絡連結、財會法律諮詢等加速商業化的服務偏弱,且較欠缺國內和國際合作

❖ 缺乏國際視野及鏈結,不利臺灣新創企業全球市場競爭,亦阻礙其快速成長茁壯

32

附件四:具創新能力之新創企業定義 (初擬 )

❖ 為加速各項法規之鬆綁,本會業已邀集相關部會討論,初步擬定「具創新能力之新創企業認定原則」如次:

- 依我國公司法或商業登記法成立 5 年內之事業,且符合下列條件之一者:

已獲得國內、外創業投資事業投資或群眾募資平台成功募資新台幣 200 萬元以上者

已登錄財團法人中華民國證券櫃檯買賣中心創櫃板者。 申請取得我國發明專利權、或經我國發明專利權人以其發明專利權讓與或授權實施並經經濟部智慧財產局登記者。

已進駐行政院核定之國際創新創業園區、經濟部直營、合作之育成機構,以及獲得該部近 3 年評鑑優良之育成機構者。

申請事業或其負責人曾參加國內、外具代表性之創業、設計及發明競賽獲獎者 。 33

附件五:芬蘭公私部門共同投資基金「不對稱」獲利分享模式

❖芬蘭過去運用的「對稱」獲利分享模式- 過去的模式讓公部門資金保有與私部門投資者同樣的獲利潛力- 早期資金設立目的是為了解決私部門投資者認為早期投資獲利程

度不夠,所造成的市場失靈問題。對稱式的獲利分享模式未能提供私部門足夠誘因進行早期投資

❖目前芬蘭已開始運用「不對稱」利潤分享模式- 公部門參與投資,所期待的獲利,其實應來自預期就業和經濟

成長,而非計畫本身的財務利益- 芬蘭政府為了鼓勵早期投資,接受較低報酬 ( 例如 8% 的報酬率 ) ,其他額外的利潤則全部讓私部門投資者分享

34

附件六:新加坡創投買回政府持股做法

❖ 技術育成計畫 (Technology Incubation Scheme, TIS)- 只要獲得政府評可的創投投資,新加坡政府直接認購 85% 募資

額度,最多可達 50 萬新幣,投資比例接近 1:5

- 創投公司可在 3 年內買回 NRF 的股份,前 2 年可以 NRF 投資成本的 1.1 倍買回,第 3 年則須以 NRF 投資成本的 1.15 倍買回

❖ 早期資助計畫 (Early Stage Venture Fund, ESFV)- 創投公司至少需要自行募集 1 千萬星幣,新加坡政府再以 1:1 比率配合款方式,資助創投公司,補助金額上限為 1 千萬星幣。

- 創投公司可在 5 年內買回 NRF 的股份,但須加付 5% 的利息

35

附件七:臺灣相關早期企業定義 (初擬 )

❖ 臺灣相關企業係指創業投資事業之轉投資公司符合下列任一條件:1. 在我國設立登記。

2. 在我國設有據點且雇用員工 (含外籍人士 ) 人數達全球雇用人數 1/3 以上。

3. 在我國已設立子公司或分公司,或已有設立子公司或分公司計畫,並於本方案創投投資後 1 年內完成設立。

4. 已與我國公司合資成立新公司,或已有與我國公司合資成立新公司計畫,並於本方案創投投資後 1 年內完成設立。

❖ 早期企業係指創業投資事業之轉投資公司符合下列條件:1. 成立 5 年內之公司,且

2. 該公司僅向法人募集第 1 次或第 2 次 (及其之前階段 ) 資金。

36

附件八:獎勵誘因機制獲利分配示意圖

創投投資臺灣相關早期比率

獲利分配 (

金額)

國發基金獲利

其他投資人及管理團隊獲利創投基金投資「臺灣

相關早期企業」若未達一定比例時,依現行做法分配創投基金獲利 (無額外分享 )

創投基金投資「臺灣早期相關企業」達一定比例時,國發基金將本身部分獲利回饋予管理團隊及其他投資人

投資「臺灣相關早期企業」比例愈高,獲利回饋愈高

為避免過度稀釋國發基金獲利,針對國發基金回饋予管理團隊及其他投資人之額外獲利設定最高上限

37

0

附件九:群聚與育成中心、加速器差異 (1/2)

38

項目 育成中心 加速器 創業群聚

輔育對象

科技或非科技導向的各種企業。創業家不限性別與年齡。臺灣多為結合學研機構之延伸

以行動應用軟體/社群/遊戲/雲端企業等資訊與網路科技之輕資產產業為主,創業家為技術玩家

針對具創新性(未來生活應用)且有全球拓展潛力之產業。創業家具備基礎實務經驗需向外拓展市場者

資金來源

大學/法人/協會/政府

以出場獲利為目的的創業家以及投資人

初期政府支援,長期由經營團隊自負盈虧

案源來源

大多由所在區域中取得案源

由全國性或特定領域中取得案源

國內外優秀創業團隊、加速器本身

培育時間

1~5 年(平均 33 個月)

一般為 3~ 6 個月 預計 6 個月 ~ 2 年資料來源:育成與加速器部分整理自工研院科技創新俱樂部「加速器與新興產業發展」簡報 ( 2014.2)

中, NBIA 對育成中心及育成加速器的比較

附件九:群聚與育成中心、加速器差異 (2/2)

39

項目 育成中心 加速器 創業群聚

服務內容

管理顧問/智財輔導/創業家社群/專業培訓/融資/團隊建構

創意之快速驗證測試/早期客戶之尋找/企業前輩之業師輔導投資

國際資金與市場媒合/企業業師/專業支援機構 ( 法務財會 ) /國際創業同儕交流/提高國際曝光

股權投資

通常沒有資金進行直接投資,也不持有企業股權

投資 1.8 萬 ~2.5 萬美元,持有 8% 左右股權

不排除股權投資模式

環境設備

以合理費率出租空間,多數不服務非承租戶之企業

提供訓練營隊式之短期免費會議空間部份提供較長時間的空間使用權

提供工作與討論空間、合理費率之辦公室生活實驗室與展示場域應用最新產品 /服務

資料來源:育成與加速器部分整理自工研院科技創新俱樂部「加速器與新興產業發展」簡報 (2014.2) 中,NBIA 對育成中心及育成加速器的比較