7 praktycznych porad, jak zmniejszyć koszt finansowania działalności firmy

19 października 2016

Wprowadzenie

3

► Jak zdywersyfikować źródła finansowania?

► Jaka jest zdolność firmy do pozyskania bardziej korzystnej formy

finansowania?

► Jak zminimalizować koszty pozyskiwanego finansowania?

Optymalizacja i dywersyfikacja finansowania

► Właściwy dobór instrumentów finansowania może zagwarantować przedsiębiorcom lepszą pozycję konkurencyjną na rynku

Prezentacja bankowych

i alternatywnych

instrumentów finansowania

dłużnego

Ewa Mochocka, Starszy Menedżer w Dziale Doradztwa Transakcyjnego EY,

Zespół Doradztwa w Procesach Pozyskania Finansowania

i Restrukturyzacji

5

Fakty

Sytuacja na rynku bankowym Konsolidacja sektora

► Fuzje i przejęcia na polskim rynku w ciągu ostatnich lat skutkują postępującą konsolidacją sektora bankowego

► Dane KNF wskazują, że w ciągu ostatnich 4 latach liczba banków komercyjnych działających w Polsce spadała z 50 do poniżej 40

► Spodziewana jest dalsza konsolidacja (BPH, Raiffeisen) – dominującą pozycję może zająć zaledwie kilka banków, a niektóre znikną z rynku

► Trend konsolidacyjny wynika z dużego rozdrobnienia rynku, konieczności poszukiwania oszczędności i efektów skali w sytuacji niskich stóp procentowych

► Kredyt Bank => BZ WBK

► BZ WBK => Santander

► AIG Bank Polska => Santander

► Nordea Bank => PKO BP

► BGŻ => BNP Paribas

Przykładowe transakcje

6

► 2015:

► opłata obowiązkowa: 0,189%

► opłata ostrożnościowa: 0,05%

► Łącznie 2015: 0,239%

► 2016:

► opłata obowiązkowa: 0,167%

► opłata ostrożnościowa: 0,079%

► Łącznie 2016: 0,246%

Opłaty bankowe w celu przeniesienia opłat na rzecz BFG na klientów:

► Prowizja z tytułu pokrycia opłaty obowiązkowej BFG

► Prowizja z tytułu pokrycia opłaty ostrożnościowej BFG

► W 2016 roku - zmiana ustawy o BFG - stawki opłat na rzecz BFG mają być ustalane

i uiszczane kwartalnie, a nie rocznie - dostosowanie do norm unijnych

► W 2017 roku – dalsze zmiany w zakresie stawek opłat: odrębne stawki dla

restrukturyzacji i gwarantowania depozytów, uwzględnienie ryzyka podmiotu w procesie

ustalania i pobierania składek; nowe terminy ustalania kwot składek i płatności

Sytuacja na rynku bankowym Bankowy Fundusz Gwarancyjny – opłaty

7

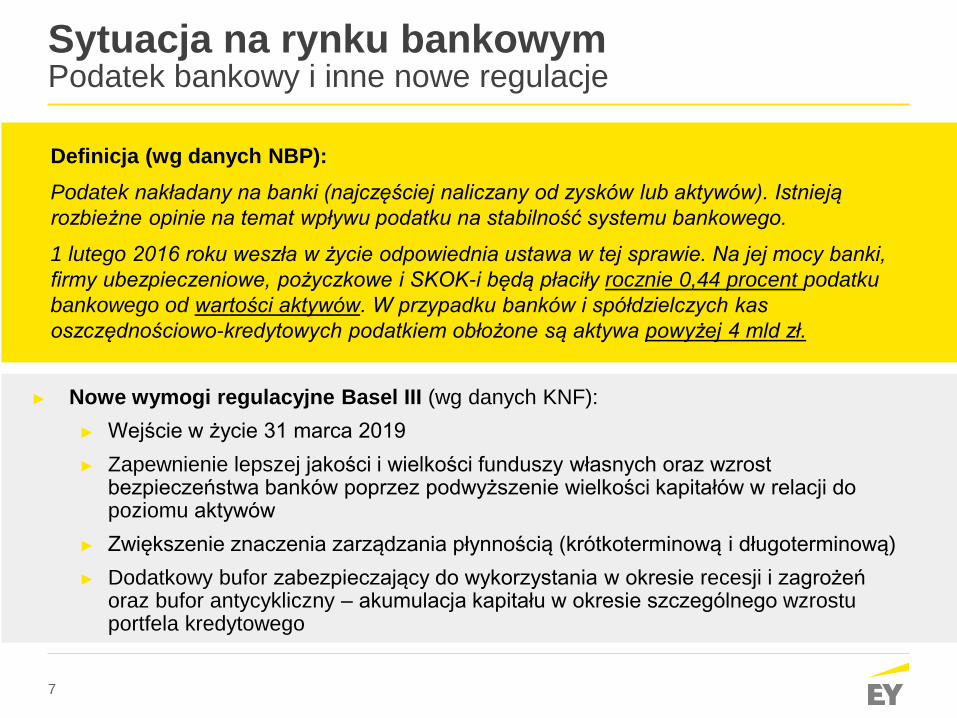

Definicja (wg danych NBP):

Podatek nakładany na banki (najczęściej naliczany od zysków lub aktywów). Istnieją

rozbieżne opinie na temat wpływu podatku na stabilność systemu bankowego.

1 lutego 2016 roku weszła w życie odpowiednia ustawa w tej sprawie. Na jej mocy banki,

firmy ubezpieczeniowe, pożyczkowe i SKOK-i będą płaciły rocznie 0,44 procent podatku

bankowego od wartości aktywów. W przypadku banków i spółdzielczych kas

oszczędnościowo-kredytowych podatkiem obłożone są aktywa powyżej 4 mld zł.

► Nowe wymogi regulacyjne Basel III (wg danych KNF):

► Wejście w życie 31 marca 2019

► Zapewnienie lepszej jakości i wielkości funduszy własnych oraz wzrost bezpieczeństwa banków poprzez podwyższenie wielkości kapitałów w relacji do poziomu aktywów

► Zwiększenie znaczenia zarządzania płynnością (krótkoterminową i długoterminową)

► Dodatkowy bufor zabezpieczający do wykorzystania w okresie recesji i zagrożeń oraz bufor antycykliczny – akumulacja kapitału w okresie szczególnego wzrostu portfela kredytowego

Sytuacja na rynku bankowym Podatek bankowy i inne nowe regulacje

8

Jak to może wpłynąć na warunki finansowania z banków?

Sytuacja na rynku bankowym Wpływ na klienta

► Wpływ na strategię działalności poszczególnych banków komercyjnych

► Przykładowe skutki pozytywne – zintensyfikowanie działań marketingowych i walki konkurencyjnej o klienta

► Przykładowe skutki negatywne

► Wzrost kosztów finansowania bankowego (przerzucanie na klienta zwiększonych opłat, podatku)

► Skrócenie dostępnych tenorów finansowania bankowego

► Zwiększenie wymogów w różnych aspektach (np. w zakresie wartości wkładu własnego, zabezpieczeń, poziomów kowenantów finansowych)

9

Finansowanie działalności spółki Kluczowe obszary

Finansowanie

inwestycji

Finansowanie

działalności operacyjnej

Finansowanie

eksportu

► Tradycyjne instrumenty

bankowe

► Faktoring

► Leasing

► Gwarancje, akredytywy

► Wybór źródeł finansowania

► Leasing

► Niestandardowe źródła finansowania

– EBI/EFSI

► Finansowanie w korzystnych strukturach

z punktu widzenia zalewarowania –

Project Finance

► Finansowanie bardziej ryzykownych

przedsięwzięć, biznesów – fundusze dłużne,

mezzanine, obligacje

► KUKE

► BGK

► Inne

Finansowanie

działalności

i rozwoju

spółki

Zarządzanie długiem

Dobór odpowiednich

instrumentów i ich proporcji

Refinansowanie istniejącego

zadłużenia

10

► Kredyt obrotowy - kredyt o charakterze nieodnawialnym przeznaczony na sfinansowanie niedoboru kapitału obrotowego; może być również odnawialny

Instrumenty finansowania bankowego Instrumenty finansowania obrotowego

► Kredyt odnawialny (rewolwingowy) - kredyt obrotowy o charakterze odnawialnym, dla którego bank określa maksymalny limit zadłużenia

► W rachunku bieżącym (tzw. debet / overdraft) - wymaga posiadania konta w banku; środki

udostępniane do wysokości udzielonego limitu (tzw. debet) – opłaty bankowe: prowizja za

gotowość do udzielenia limitu kredytowego, odsetki od ujemnego salda, dodatkowe odsetki

od przeterminowanego ujemnego salda

► W rachunku kredytowym (linia kredytowa) - rozwiązanie jednorazowe, nie wymaga

posiadania konta w banku. Ma charakter limitu debetowego, ale udzielany jest w odrębnym

koncie – nie jest więc spłacany automatycznie przy wpłacie środków na rachunek bieżący firmy

► Nie trzeba go spłacać pod koniec miesiąca, ale pod koniec 12 miesiąca, od kiedy przyznano

limit

► Udzielony limit może być wielokrotnie wykorzystywany w całości lub części w terminie

zawartym w umowie

► Odsetki od wykorzystanej części kredytu, a nie od całej kwoty limitu

II. Alternatywne instrumenty finansowania

12

131

143

149

120

125

130

135

140

145

150

155

2013 2014 2015

mld

P

LN

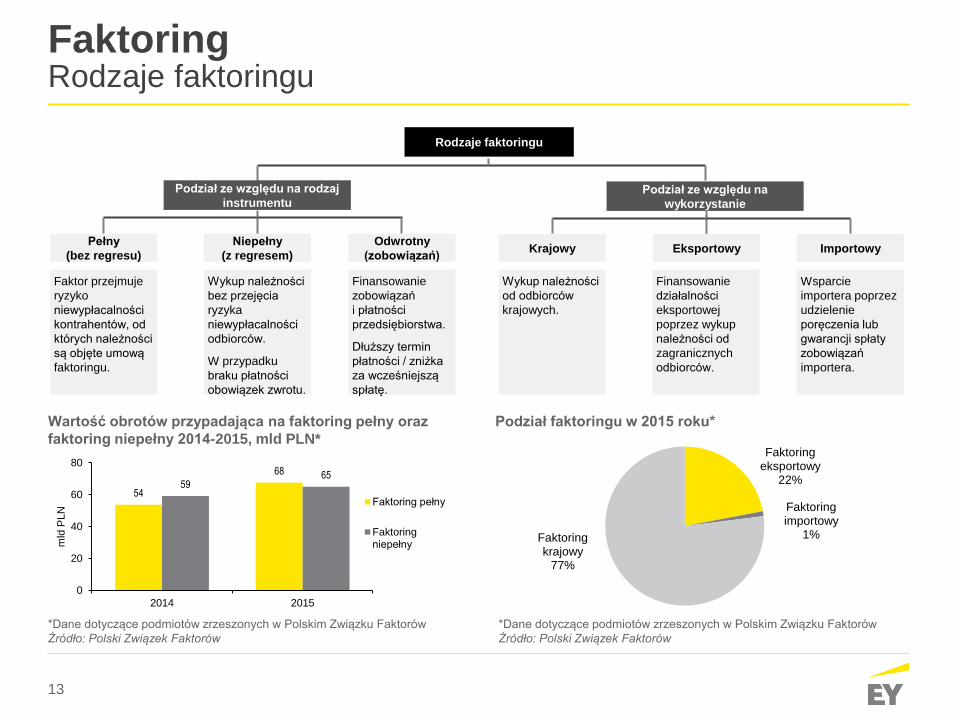

Faktoring Definicja

*Dane dotyczące całego rynku

Źródło: Polski Związek Faktorów

Wartość obrotów polskiego rynku faktoringu 2013-2015,

mld PLN*

*Dane dotyczące klientów firm zrzeszonych w Polskim Związku Faktorów,

stanowiących około 90% rynku mierzonego wartością obrotu w 2015 roku

Źródło: Polski Związek Faktorów

Liczba przedsiębiorstw korzystających z usług faktoringu,

2013-2015*

5438

6314

7095

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

2013 2014 2015

Lic

zba p

rzedsię

bio

rstw

Faktoring to rodzaj działalności finansowej polegającej na wykupie przez firmę faktoringową (faktora)

nieprzeterminowanych należności handlowych przedsiębiorstwa (faktoranta). Faktoring jest formą krótkoterminowego

finansowania, może również obejmować dodatkowe usługi takie jak prowadzenie kont rozliczeniowych odbiorców,

monitorowanie i egzekwowanie płatności oraz przejęcie ryzyka niewypłacalności odbiorcy.

Według konwencji ottawskiej (1988), firma faktoringowa wykonuje co najmniej dwie z czterech czynności:

► Finansowanie faktoranta

► Prowadzenie rozliczeń związanych z wierzytelnościami

► Pobieranie wierzytelności

► Przejęcie ryzyka niewypłacalności dłużnika

Dłużnik musi zostać poinformowany o przeniesieniu własności wierzytelności.

Źródło: Polski Związek Faktorów, KUKE Finance S.A.

13

Faktoring eksportowy

22%

Faktoring importowy

1% Faktoring krajowy

77%

Faktoring Rodzaje faktoringu

*Dane dotyczące podmiotów zrzeszonych w Polskim Związku Faktorów

Źródło: Polski Związek Faktorów

Wartość obrotów przypadająca na faktoring pełny oraz

faktoring niepełny 2014-2015, mld PLN*

*Dane dotyczące podmiotów zrzeszonych w Polskim Związku Faktorów

Źródło: Polski Związek Faktorów

Podział faktoringu w 2015 roku*

Rodzaje faktoringu

Pełny

(bez regresu)

Podział ze względu na rodzaj

instrumentu Podział ze względu na

wykorzystanie

Odwrotny

(zobowiązań) Krajowy Importowy

Niepełny

(z regresem) Eksportowy

Finansowanie

zobowiązań

i płatności

przedsiębiorstwa.

Dłuższy termin

płatności / zniżka

za wcześniejszą

spłatę.

Wykup należności

bez przejęcia

ryzyka

niewypłacalności

odbiorców.

W przypadku

braku płatności

obowiązek zwrotu.

Faktor przejmuje

ryzyko

niewypłacalności

kontrahentów, od

których należności

są objęte umową

faktoringu.

Wsparcie

importera poprzez

udzielenie

poręczenia lub

gwarancji spłaty

zobowiązań

importera.

Finansowanie

działalności

eksportowej

poprzez wykup

należności od

zagranicznych

odbiorców.

Wykup należności

od odbiorców

krajowych.

54

68

59 65

0

20

40

60

80

2014 2015

mld

PLN

Faktoring pełny

Faktoringniepełny

14

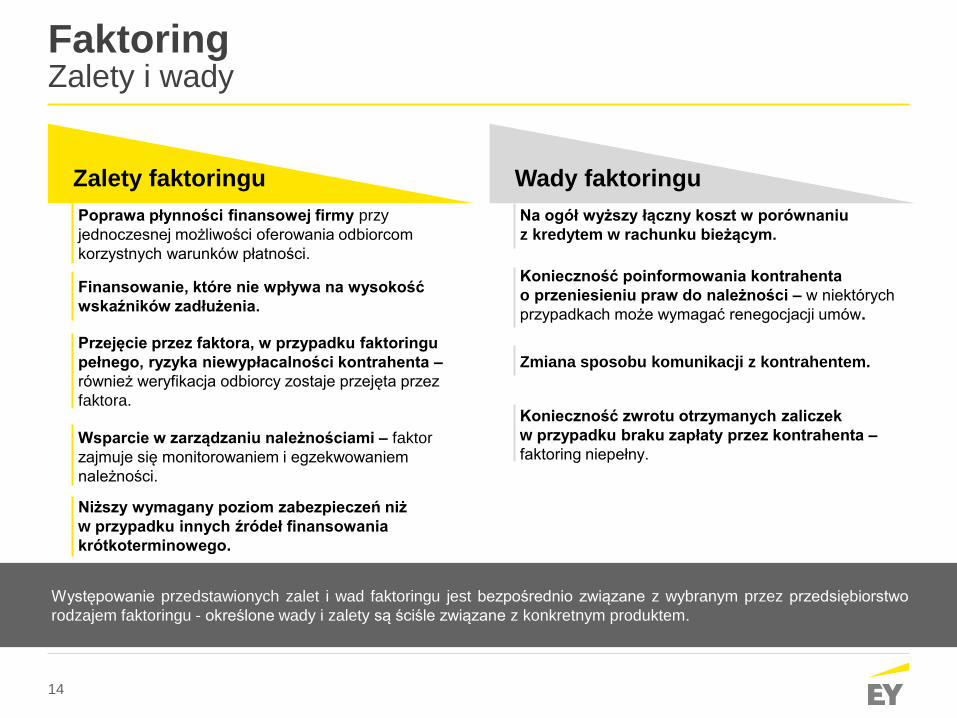

Faktoring Zalety i wady

Występowanie przedstawionych zalet i wad faktoringu jest bezpośrednio związane z wybranym przez przedsiębiorstwo

rodzajem faktoringu - określone wady i zalety są ściśle związane z konkretnym produktem.

Poprawa płynności finansowej firmy przy

jednoczesnej możliwości oferowania odbiorcom

korzystnych warunków płatności.

Zalety faktoringu

Finansowanie, które nie wpływa na wysokość

wskaźników zadłużenia.

Przejęcie przez faktora, w przypadku faktoringu

pełnego, ryzyka niewypłacalności kontrahenta –

również weryfikacja odbiorcy zostaje przejęta przez

faktora.

Wsparcie w zarządzaniu należnościami – faktor

zajmuje się monitorowaniem i egzekwowaniem

należności.

Niższy wymagany poziom zabezpieczeń niż

w przypadku innych źródeł finansowania

krótkoterminowego.

Na ogół wyższy łączny koszt w porównaniu

z kredytem w rachunku bieżącym.

Wady faktoringu

Konieczność poinformowania kontrahenta

o przeniesieniu praw do należności – w niektórych

przypadkach może wymagać renegocjacji umów.

Zmiana sposobu komunikacji z kontrahentem.

Konieczność zwrotu otrzymanych zaliczek

w przypadku braku zapłaty przez kontrahenta –

faktoring niepełny.

15

Faktoring Koszty

W momencie wystawienia faktury przez faktoranta, faktor udostępnia na ogół do 90% wartości

danej faktury. Pozostałe 10% wartości faktury wypłacane jest w momencie uregulowania faktury

przez kontrahenta.

► Opłata naliczana przez faktora jednorazowo przy rozpoczęciu

współpracy w ramach danej umowy. Wysokość opłaty zależna od

wartości należności/zobowiązań objętych faktoringiem i innych

parametrów instrumentu

Opłata

aranżacyjna /

przygotowawcza

► Oprocentowanie naliczane od wartości należności/zobowiązań

objętych faktoringiem w formule stawka referencyjna + marża w

wysokości zależnej od specyfiki klienta oraz od wielkości finansowania

► Koszt odsetkowy na ogół porównywalny do kosztu odsetkowego

kredytu obrotowego

Oprocentowanie

► Opłata naliczana od każdej faktury objętej faktoringiem

► Opłata ta może przyjąć formę stałej wartości od pojedynczej faktury

lub zostać uzależniona od wartości danej faktury

Opłata za fakturę

Przykładowy

koszt

1% – 2%

Przykładowa

marża

1% – 3%

0,1% - 0,3%

od wartości

faktury

Mogą również wystąpić dodatkowe koszty związane z faktoringiem, takie jak koszt ubezpieczenia należności czy

zwiększona opłata w przypadku przeterminowania należności.

16

Pojazdy osobowe, dostawcze i

ciężarowe do 3,5 t 41,2%

Transport ciężki 31,7%

Maszyny i urządzenia (w tym

IT) 25,3%

Nieruchomości 1,2%

Inne 0,6%

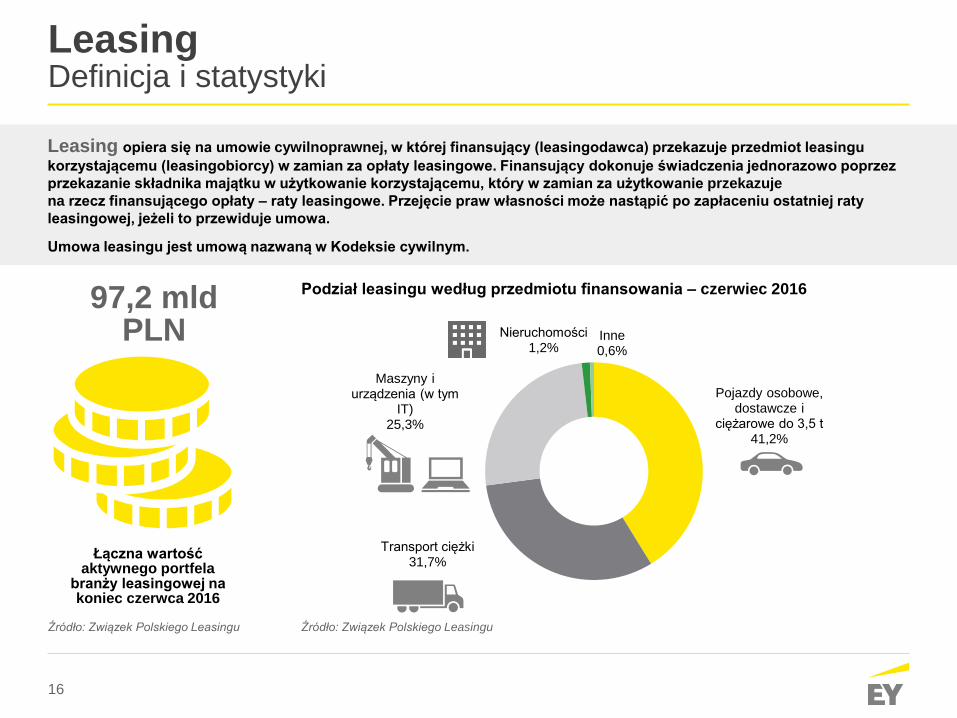

Leasing Definicja i statystyki

Leasing opiera się na umowie cywilnoprawnej, w której finansujący (leasingodawca) przekazuje przedmiot leasingu

korzystającemu (leasingobiorcy) w zamian za opłaty leasingowe. Finansujący dokonuje świadczenia jednorazowo poprzez

przekazanie składnika majątku w użytkowanie korzystającemu, który w zamian za użytkowanie przekazuje

na rzecz finansującego opłaty – raty leasingowe. Przejęcie praw własności może nastąpić po zapłaceniu ostatniej raty

leasingowej, jeżeli to przewiduje umowa.

Umowa leasingu jest umową nazwaną w Kodeksie cywilnym.

Łączna wartość aktywnego portfela

branży leasingowej na koniec czerwca 2016

Źródło: Związek Polskiego Leasingu

97,2 mld PLN

Źródło: Związek Polskiego Leasingu

Podział leasingu według przedmiotu finansowania – czerwiec 2016

17

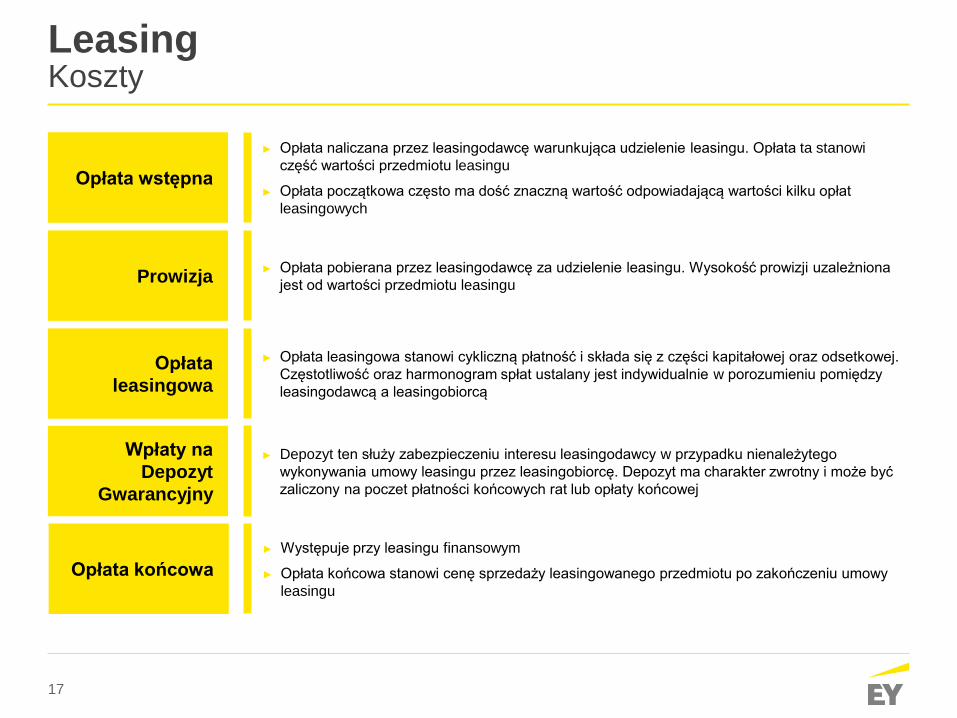

Leasing Koszty

► Opłata naliczana przez leasingodawcę warunkująca udzielenie leasingu. Opłata ta stanowi

część wartości przedmiotu leasingu

► Opłata początkowa często ma dość znaczną wartość odpowiadającą wartości kilku opłat

leasingowych

Opłata wstępna

► Opłata pobierana przez leasingodawcę za udzielenie leasingu. Wysokość prowizji uzależniona

jest od wartości przedmiotu leasingu Prowizja

► Opłata leasingowa stanowi cykliczną płatność i składa się z części kapitałowej oraz odsetkowej.

Częstotliwość oraz harmonogram spłat ustalany jest indywidualnie w porozumieniu pomiędzy

leasingodawcą a leasingobiorcą

Opłata

leasingowa

► Depozyt ten służy zabezpieczeniu interesu leasingodawcy w przypadku nienależytego

wykonywania umowy leasingu przez leasingobiorcę. Depozyt ma charakter zwrotny i może być

zaliczony na poczet płatności końcowych rat lub opłaty końcowej

Wpłaty na

Depozyt

Gwarancyjny

► Występuje przy leasingu finansowym

► Opłata końcowa stanowi cenę sprzedaży leasingowanego przedmiotu po zakończeniu umowy

leasingu

Opłata końcowa

18

Leasing Leasing zwrotny

Leasing zwrotny (sale and lease back) polega na sprzedaży przez korzystającego własnego środka trwałego na rzecz

finansującego i następnie zawarciu umowy leasingu tego środka trwałego.

Celem takiej transakcji jest uwolnienie przez korzystającego środków pieniężnych zamrożonych w aktywie, a więc

poprawienie płynności, przy jednoczesnej możliwości dalszego korzystania ze środka trwałego w zamian za ponoszone

opłaty leasingowe.

Leasing zwrotny może przyjąć formę zarówno leasingu finansowego, jak i operacyjnego.

Korzystający Finansujący 1

Przeniesienie własności środka trwałego

Środki pieniężne (przychody ze sprzedaży środka trwałego)

Korzystający Finansujący 2

Opłata leasingowa

Możliwość korzystania ze środka trwałego

1

2

Umowa sprzedaży środka trwałego

Umowa leasingu

19

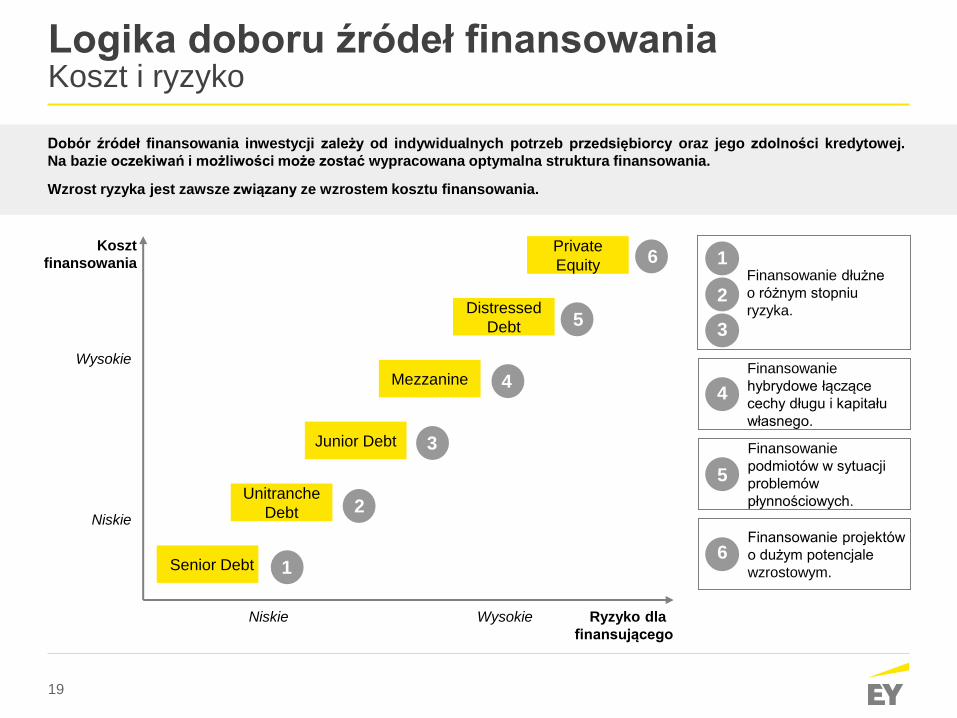

Logika doboru źródeł finansowania Koszt i ryzyko

Niskie Wysokie Ryzyko dla

finansującego

Niskie

Wysokie

Koszt

finansowania

Dobór źródeł finansowania inwestycji zależy od indywidualnych potrzeb przedsiębiorcy oraz jego zdolności kredytowej.

Na bazie oczekiwań i możliwości może zostać wypracowana optymalna struktura finansowania.

Wzrost ryzyka jest zawsze związany ze wzrostem kosztu finansowania.

Senior Debt

Unitranche

Debt

Junior Debt

Mezzanine

Distressed

Debt

Private

Equity

1

2

3

4

5

6 Finansowanie dłużne

o różnym stopniu

ryzyka.

1

Finansowanie

hybrydowe łączące

cechy długu i kapitału

własnego.

4

2

3

Finansowanie

podmiotów w sytuacji

problemów

płynnościowych.

5

Finansowanie projektów

o dużym potencjale

wzrostowym.

6

20

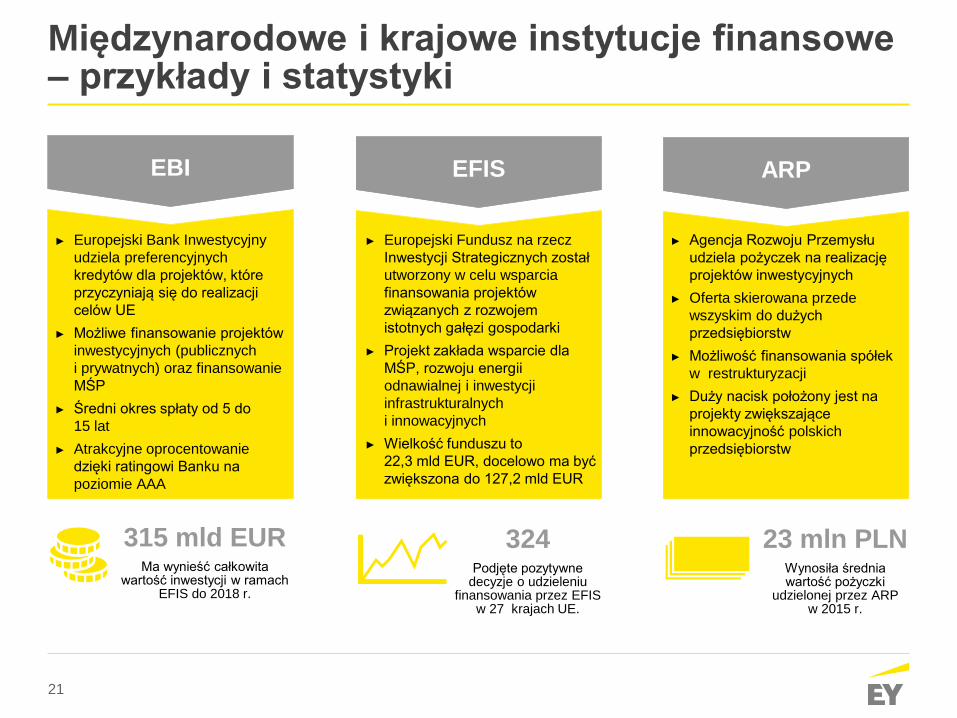

Międzynarodowe multilateralne instytucje finansowe

► Między innymi:

► Europejski Bank Inwestycyjny (EBI)

► Europejski Bank Odbudowy i Rozwoju (EBOiR)

► Bank Rozwoju Rady Europy (CEB)

► Nordycki Bank Inwestycyjny (NIB)

► Instytucje te mogą zaoferować często korzystniejsze warunki finansowania,

w szczególności niższy koszt finansowania (przede wszystkim EBI, NIB) oraz dłuższy

okres finansowania

► Pozyskanie finansowania z tych instytucji nie wymaga przeprowadzania procedury

zgodnej z prawem zamówień publicznych

► Proces pozyskania finansowania rządzi się wewnętrznymi procedurami tych instytucji

► Obszary kredytowania wynikają z misji przyświecającej działalności tych instytucji oraz

z przyjętych polityk

► Proces pozyskania finansowania z tych inwestycji może być prowadzony równolegle do

procesu pozyskania finansowania z banków komercyjnych

21

Międzynarodowe i krajowe instytucje finansowe – przykłady i statystyki

► Europejski Bank Inwestycyjny

udziela preferencyjnych

kredytów dla projektów, które

przyczyniają się do realizacji

celów UE

► Możliwe finansowanie projektów

inwestycyjnych (publicznych

i prywatnych) oraz finansowanie

MŚP

► Średni okres spłaty od 5 do

15 lat

► Atrakcyjne oprocentowanie

dzięki ratingowi Banku na

poziomie AAA

EBI

315 mld EUR Ma wynieść całkowita

wartość inwestycji w ramach EFIS do 2018 r.

EFIS ARP

► Agencja Rozwoju Przemysłu

udziela pożyczek na realizację

projektów inwestycyjnych

► Oferta skierowana przede

wszyskim do dużych

przedsiębiorstw

► Możliwość finansowania spółek

w restrukturyzacji

► Duży nacisk położony jest na

projekty zwiększające

innowacyjność polskich

przedsiębiorstw

23 mln PLN Wynosiła średnia wartość pożyczki

udzielonej przez ARP w 2015 r.

► Europejski Fundusz na rzecz

Inwestycji Strategicznych został

utworzony w celu wsparcia

finansowania projektów

związanych z rozwojem

istotnych gałęzi gospodarki

► Projekt zakłada wsparcie dla

MŚP, rozwoju energii

odnawialnej i inwestycji

infrastrukturalnych

i innowacyjnych

► Wielkość funduszu to

22,3 mld EUR, docelowo ma być

zwiększona do 127,2 mld EUR

324 Podjęte pozytywne

decyzje o udzieleniu finansowania przez EFIS

w 27 krajach UE.

22

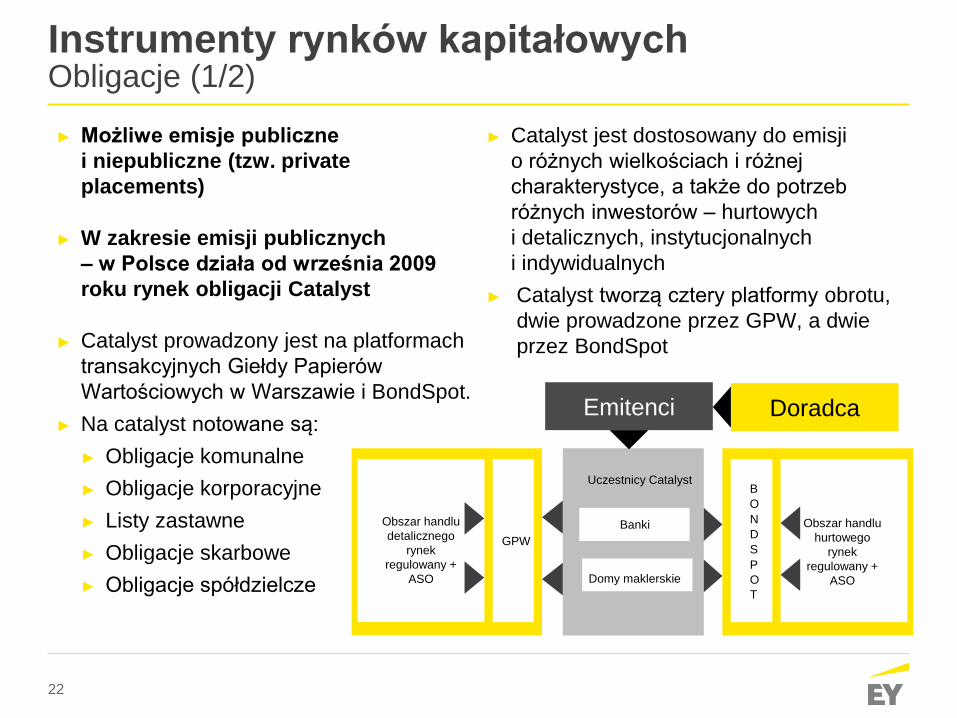

Instrumenty rynków kapitałowych Obligacje (1/2)

► Możliwe emisje publiczne

i niepubliczne (tzw. private

placements)

► W zakresie emisji publicznych

– w Polsce działa od września 2009

roku rynek obligacji Catalyst

► Catalyst prowadzony jest na platformach

transakcyjnych Giełdy Papierów

Wartościowych w Warszawie i BondSpot.

► Na catalyst notowane są:

► Obligacje komunalne

► Obligacje korporacyjne

► Listy zastawne

► Obligacje skarbowe

► Obligacje spółdzielcze

Uczestnicy Catalyst

Obszar handlu

detalicznego

rynek

regulowany +

ASO

GPW

B

O

N

D

S

P

O

T

Banki

Domy maklerskie

Obszar handlu

hurtowego

rynek

regulowany +

ASO

► Catalyst jest dostosowany do emisji

o różnych wielkościach i różnej

charakterystyce, a także do potrzeb

różnych inwestorów – hurtowych

i detalicznych, instytucjonalnych

i indywidualnych

► Catalyst tworzą cztery platformy obrotu,

dwie prowadzone przez GPW, a dwie

przez BondSpot

Emitenci Doradca

23

Instrumenty rynków kapitałowych Obligacje (2/2)

► Różne cele emisji obligacji na rynku Catalyst

– obligacje komunalne i korporacyjne

Gmina Wałbrzych

27 mln PLN pozyskanych z emisji obligacji zostanie przeznaczone

na finansowanie planowanego deficytu budżetu w 2012 r. oraz spłatę

wcześniej zaciągniętych zobowiązań.

Capital Park S.A.

W ramach emisji z 2015 deweloper pozyskał dodatkowe 11,1 mln PLN

na nowe inwestycje.

Kruk S.A.

Celami emisji z początku 2015 o wartości 45 mln PLN (seria U2 i U3)

było finansowanie nabycia pakietów wierzytelności przez podmioty

należące do Grupy Kapitałowej KRUK S.A.

Zalety Catalyst

► Dostęp do kapitału i inwestorów

► Zwiększenie wiarygodności (obowiązki

informacyjne)

► Promocja

► Ułatwienie pozyskiwania kapitału

w przyszłości

Firmy Samorządy

Liczba serii 398 59

Wartość

emisji (mld

PLN)

64,87 3,31

Podstawowe parametry rynku

Źródło: dane za rok 2016, Biuletyn Statystyczny

CATALYST 2016

24

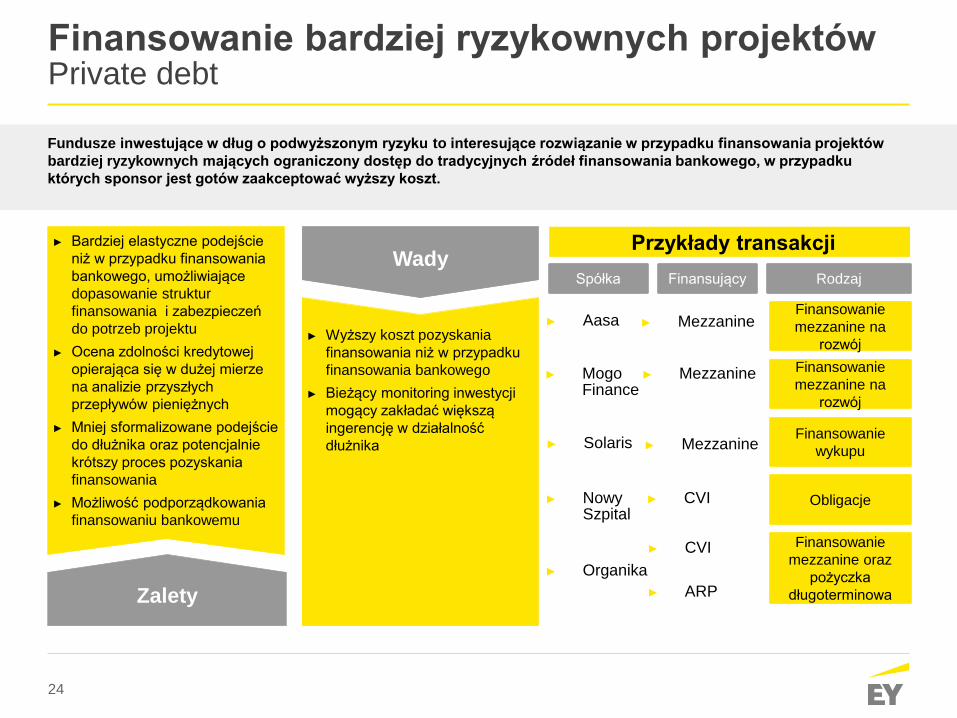

Finansowanie bardziej ryzykownych projektów Private debt

Fundusze inwestujące w dług o podwyższonym ryzyku to interesujące rozwiązanie w przypadku finansowania projektów

bardziej ryzykownych mających ograniczony dostęp do tradycyjnych źródeł finansowania bankowego, w przypadku

których sponsor jest gotów zaakceptować wyższy koszt.

► Bardziej elastyczne podejście

niż w przypadku finansowania

bankowego, umożliwiające

dopasowanie struktur

finansowania i zabezpieczeń

do potrzeb projektu

► Ocena zdolności kredytowej

opierająca się w dużej mierze

na analizie przyszłych

przepływów pieniężnych

► Mniej sformalizowane podejście

do dłużnika oraz potencjalnie

krótszy proces pozyskania

finansowania

► Możliwość podporządkowania

finansowaniu bankowemu

► Wyższy koszt pozyskania

finansowania niż w przypadku

finansowania bankowego

► Bieżący monitoring inwestycji

mogący zakładać większą

ingerencję w działalność

dłużnika

Zalety

Wady Przykłady transakcji

Spółka Rodzaj Finansujący

Finansowanie

mezzanine na

rozwój

Finansowanie

mezzanine na

rozwój

Obligacje

Finansowanie

mezzanine oraz

pożyczka

długoterminowa

Finansowanie

wykupu

► Aasa

► Mogo Finance

► Solaris

► Nowy Szpital

► Organika

► Mezzanine

► Mezzanine

► Mezzanine

► CVI

► CVI

► ARP

25

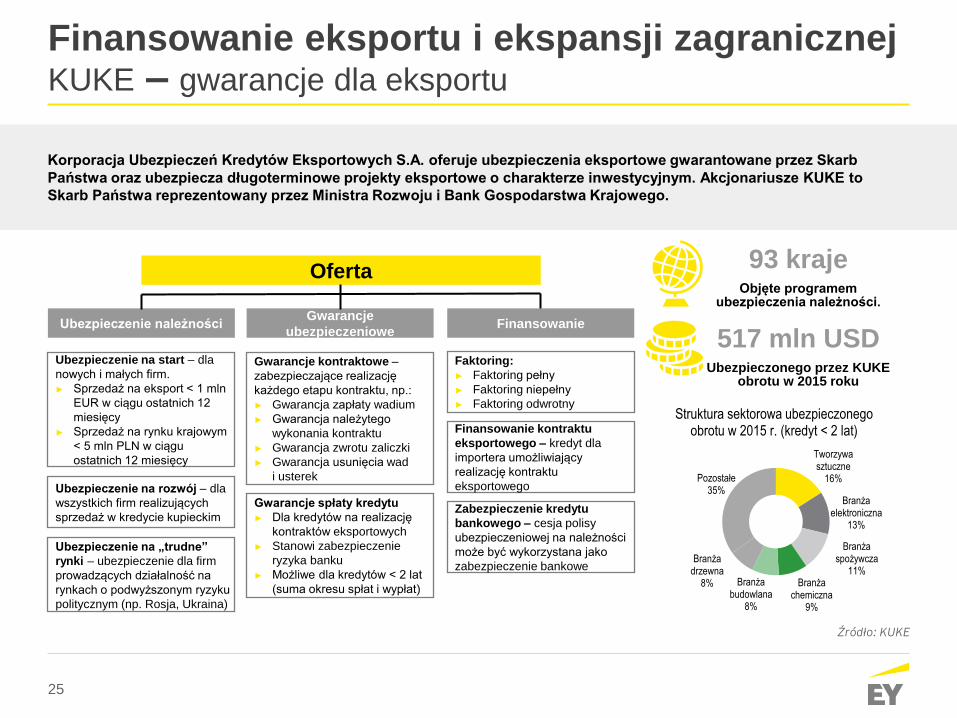

Finansowanie eksportu i ekspansji zagranicznej KUKE – gwarancje dla eksportu

Korporacja Ubezpieczeń Kredytów Eksportowych S.A. oferuje ubezpieczenia eksportowe gwarantowane przez Skarb

Państwa oraz ubezpiecza długoterminowe projekty eksportowe o charakterze inwestycyjnym. Akcjonariusze KUKE to

Skarb Państwa reprezentowany przez Ministra Rozwoju i Bank Gospodarstwa Krajowego.

Oferta

Ubezpieczenie na start – dla

nowych i małych firm.

► Sprzedaż na eksport < 1 mln

EUR w ciągu ostatnich 12

miesięcy

► Sprzedaż na rynku krajowym

< 5 mln PLN w ciągu

ostatnich 12 miesięcy

Ubezpieczenie należności Gwarancje

ubezpieczeniowe Finansowanie

Ubezpieczenie na rozwój – dla

wszystkich firm realizujących

sprzedaż w kredycie kupieckim

Ubezpieczenie na „trudne”

rynki – ubezpieczenie dla firm

prowadzących działalność na

rynkach o podwyższonym ryzyku

politycznym (np. Rosja, Ukraina)

Gwarancje kontraktowe –

zabezpieczające realizację

każdego etapu kontraktu, np.:

► Gwarancja zapłaty wadium

► Gwarancja należytego

wykonania kontraktu

► Gwarancja zwrotu zaliczki

► Gwarancja usunięcia wad

i usterek

Gwarancje spłaty kredytu

► Dla kredytów na realizację

kontraktów eksportowych

► Stanowi zabezpieczenie

ryzyka banku

► Możliwe dla kredytów < 2 lat

(suma okresu spłat i wypłat)

Faktoring:

► Faktoring pełny

► Faktoring niepełny

► Faktoring odwrotny

Finansowanie kontraktu

eksportowego – kredyt dla

importera umożliwiający

realizację kontraktu

eksportowego

Zabezpieczenie kredytu

bankowego – cesja polisy

ubezpieczeniowej na należności

może być wykorzystana jako

zabezpieczenie bankowe

93 kraje Objęte programem

ubezpieczenia należności.

517 mln USD Ubezpieczonego przez KUKE

obrotu w 2015 roku

Tworzywa sztuczne

16%

Branża elektroniczna

13%

Branża spożywcza

11% Branża

chemiczna 9%

Branża budowlana

8%

Branża drzewna

8%

Pozostałe 35%

Struktura sektorowa ubezpieczonego obrotu w 2015 r. (kredyt < 2 lat)

Źródło: KUKE

26

Fundusz Ekspansji Zagranicznej wspiera finansowanie bezpośrednich inwestycji zagranicznych polskich firm,

współfinansując wraz z polskim partnerem zagraniczną spółkę projektową poprzez którą polski partner realizuje

projekt ekspansji zagranicznej. Fundusz Ekspansji Zagranicznej inwestuje w projekty polegające na powieleniu

modelu biznesowego spółki na rynku zagranicznym, przejęciu zagranicznego partnera lub konkurenta, przejęciu

dostawcy, lokowaniu produkcji bliżej odbiorców lub dostawców czy budowie sieci sprzedaży i dystrybucji.

Bank

Gospodarstwa

Krajowego

inwestor

TFI BGK S.A.

akcjo

na

riusz

zarządzanie

funduszami

Fundusz

Ekspansji

Zagranicznej

FIZ AN

Inwestycje w projekty

zagraniczne Zagraniczna

Spółka

Projektowa

Polski Partner

Inwestycje w projekty

zagraniczne

Źródło: Bank Gospodarstwa Krajowego

Finansowanie eksportu i ekspansji zagranicznej BGK – fundusz ekspansji zagranicznej

27

BGK – fundusz ekspansji zagranicznej Szczegóły oferty

Dostępne instrumenty finansowe

► Fundusz oferuje inwestycje

w akcje i udziały

zagranicznej spółki

zależnej. Gdy spółka

zacznie osiągać

zadowalające wyniki

istnieje możliwość ich

odkupienia przez partnera

polskiego

► Fundusz oferuje również

udziały konwertowalne na

pożyczki. Następuje

przeniesienie spłaty

z partnera polskiego na

zagraniczną spółkę

projektową

► Fundusz oferuje pożyczki,

których zabezpieczeniem

są aktywa projektu

zagranicznego. Zazwyczaj

nie występuje regres do

partnera polskiego

► Fundusz oferuje również

finansowanie pożyczkami

niezabezpieczonymi,

podporządkowanymi

i konwertowalnymi

(mezzanine)

► Oprocentowanie ustalane

jest w zależności od ryzyka

projektu Akcje i udziały

Pożyczki Fundusz oferuje współfinansowanie zagranicznego

projektu inwestycyjnego kapitałem lub pożyczką bez

regresu. Finansowanie udzielane jest na bilans

zagranicznej spółki zależnej.

Cechy finansowania

Finansowanie oferowane jest w kwocie do wysokości

zaangażowania w inwestycję partnera polskiego, bez

określonego minimum. Przy finansowaniu do 12,5 mln

EUR w jeden projekt dostępna jest uproszczona

procedura aplikacyjna.

Fundusz oferuje podział ryzyka inwestycyjnego, przy

oczekiwaniu zwrotu z inwestycji na poziomie

rynkowym. Finansowanie udzielane jest na okres od

5 do 7 lat na inwestycje w większości krajów świata

z wyłączeniami sektorowymi.

Zarządzanie projektem pozostaje w rękach polskiego

partnera. Współpraca z Funduszem odbywa się na

poziomie rady nadzorczej zagranicznej spółki

projektowej.

28

Refinansowanie istniejącego zadłużenia w otoczeniu niskich stóp procentowych Niski poziom stóp procentowych to doskonała okazja do obniżenia kosztów finansowania przedsiębiorstwa poprzez

refinansowanie istniejącego zadłużenia.

Refinansowanie to również okazja do zmiany struktury zabezpieczeń oraz kształtu kowenantów w taki sposób aby

umożliwiały większą elastyczność w działaniu spółki.

Przesłanki do refinansowania

► Otoczenie historycznie niskich stóp procentowych

oraz potencjalne ryzyko ich wzrostu w średnim

okresie

► Możliwość wynegocjowania z finansującymi

korzystniejszej struktury zabezpieczeń i kształtu

kowenantów

► W przypadku, gdy sytuacja spółki jest lepsza niż

w momencie pozyskiwania istniejącego zadłużenia

poprawa warunków finansowania będzie wykraczać

poza zwykłe obniżenie stóp

► W średnim terminie możliwe odwrócenie trendu

kolejnych obniżek stóp procentowych

► Refinansowanie stwarza możliwość uporządkowania

struktury długu i ograniczenia liczby wierzycieli

0

1

2

3

4

5

6

sty

10

ma

j 10

wrz

10

sty

11

ma

j 11

wrz

11

sty

12

ma

j 12

wrz

12

sty

13

ma

j 13

wrz

13

sty

14

ma

j 14

wrz

14

sty

15

ma

j 15

wrz

15

sty

16

ma

j 16

wrz

16

WIBOR 3M MIN MAX

7 praktycznych porad

w zakresie minimalizacji

kosztów finansowania

30

7 praktycznych porad w zakresie minimalizacji kosztów finansowania

Dezagregacja kosztów marży podmiotu finansującego

Stworzenie rzeczywistej konkurencji 1 3

Minimalizacja pozamarżowych kosztów dodatkowych 4

Analiza alternatywnych instrumentów finansowania i ich kosztów 2

31

7 praktycznych porad w zakresie minimalizacji kosztów finansowania

Dywersyfikacja źródeł finansowania na bazie powyższych analiz

Minimalizacja podstaw do żądania dodatkowych kosztów w trakcie finansowania 5 7 Analiza kwalifikowalności do wykorzystania preferencyjnych dłużnych źródeł finansowania 6

32

Stworzenie rzeczywistej konkurencji

► Porównywanie ofert finansowania

wielu finansujących, przy

równoczesnym utrzymaniu informacji

o fakcie dokonywania takiego

szerokiego porównywania – aż do

momentu ustalenia kluczowych dla

spółki parametrów

1 Na czym polega?

► Dobór odpowiednich podmiotów

do negocjacji – uwzględnienie

podmiotów oferujących analogiczne

instrumenty, ale również podmiotów

oferujących instrumenty

alternatywne – mogą być niezbędne

negocjacje równolegle z kilkoma

grupami finansujących

► Określenie kluczowych

parametrów do negocjacji

► Stworzenie długiej i szerokiej listy

i nie skracanie jej do momentu

ustalenia kluczowych parametrów

Praktyczne aspekty

33

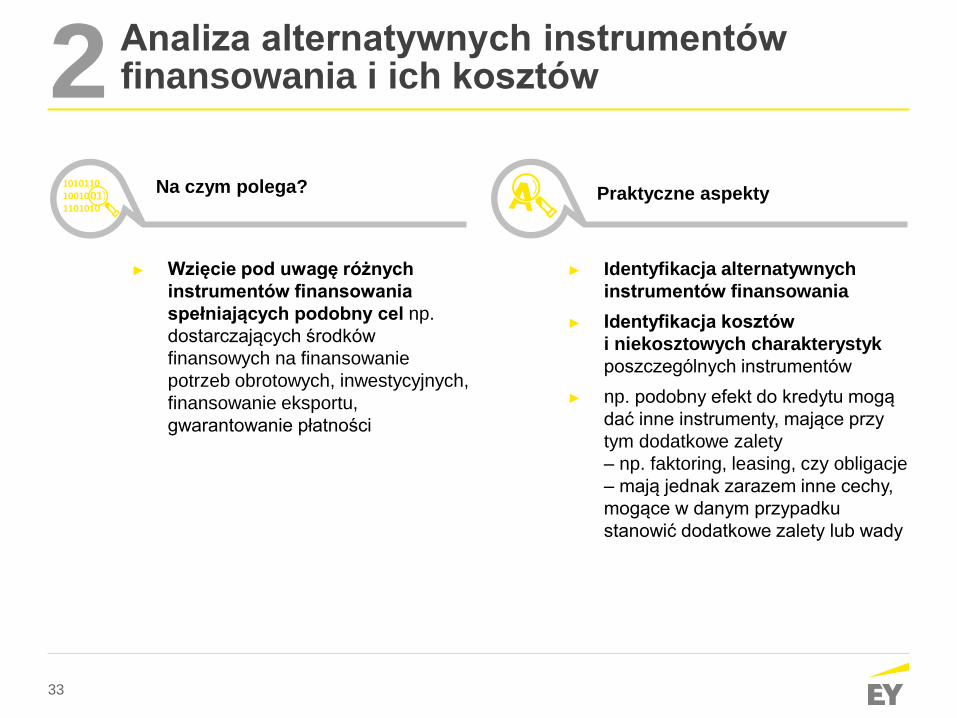

Analiza alternatywnych instrumentów finansowania i ich kosztów

► Wzięcie pod uwagę różnych

instrumentów finansowania

spełniających podobny cel np.

dostarczających środków

finansowych na finansowanie

potrzeb obrotowych, inwestycyjnych,

finansowanie eksportu,

gwarantowanie płatności

Na czym polega? Praktyczne aspekty

► Identyfikacja alternatywnych

instrumentów finansowania

► Identyfikacja kosztów

i niekosztowych charakterystyk

poszczególnych instrumentów

► np. podobny efekt do kredytu mogą

dać inne instrumenty, mające przy

tym dodatkowe zalety

– np. faktoring, leasing, czy obligacje

– mają jednak zarazem inne cechy,

mogące w danym przypadku

stanowić dodatkowe zalety lub wady

2

34

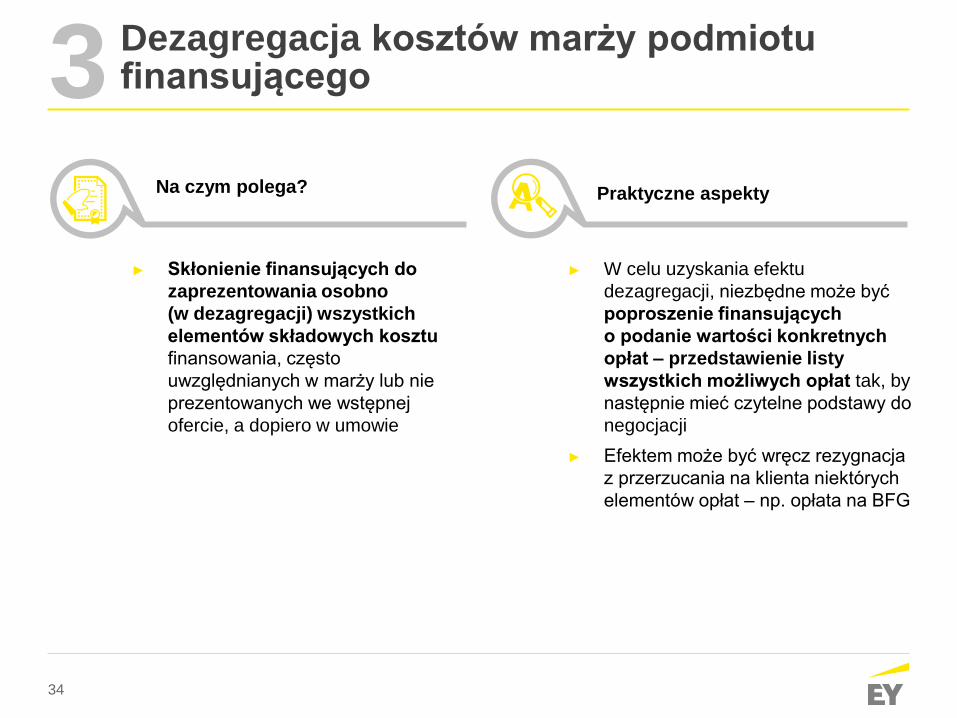

Dezagregacja kosztów marży podmiotu finansującego

► Skłonienie finansujących do

zaprezentowania osobno

(w dezagregacji) wszystkich

elementów składowych kosztu

finansowania, często

uwzględnianych w marży lub nie

prezentowanych we wstępnej

ofercie, a dopiero w umowie

Praktyczne aspekty

► W celu uzyskania efektu

dezagregacji, niezbędne może być

poproszenie finansujących

o podanie wartości konkretnych

opłat – przedstawienie listy

wszystkich możliwych opłat tak, by

następnie mieć czytelne podstawy do

negocjacji

► Efektem może być wręcz rezygnacja

z przerzucania na klienta niektórych

elementów opłat – np. opłata na BFG

3 Na czym polega?

35

► Przegląd oferty / umowy

finansowania pod kątem

generowania dodatkowych

kosztów, jakie będą musiały

zostać poniesione w związku z jej

podpisaniem czy do momentu

uruchomienia finansowania

i ograniczenie liczby takich

elementów / zakresu obowiązków

► Koszty takie na ogół są znane / do

ustalenia – na moment podpisania

umowy finansowania

Praktyczne aspekty

► np. koszty sporządzenia wycen pod

zabezpieczenia (w celu ich

ustanowienia), koszty wypełnienia

obowiązków informacyjnych, koszty

wypełnienia warunków

zawieszających

► w celu minimalizacji tych kosztów

niezbędna jest dokładna analiza

wymogów instytucji i próba ich

racjonalizacji - minimalizacja pakietu

zabezpieczeń, minimalizacja liczby

obowiązków informacyjnych,

warunków zawieszających itp.

Minimalizacja pozamarżowych kosztów dodatkowych 4

Na czym polega?

36

► Przegląd oferty / umowy

finansowania pod kątem

generowania dodatkowych kosztów,

jakie będą musiały zostać

poniesione w przyszłości, w

związku z realizacją umowy już po

jej podpisaniu, czasem wiele

miesięcy czy lat po jej podpisaniu –

w celu graniczenia zapisów umowy

stanowiących podstawę do żądania

dodatkowych kosztów i opłat

w trakcie finansowania

► Koszty takie na ogół nie są w pełni

znane na moment podpisania

umowy finansowania

Praktyczne aspekty

► np. koszty waiverów (tj. zgody

finansującego na uchylenie jakiegoś

warunku umowy) dot. wskaźników

czy innych warunków umowy

► W tym celu powinno się dążyć do

minimalizacji liczby „trudnych’

wymogów instytucji – niezbędne

byłoby dokładne przeanalizowanie

wymogów pod kątem realności ich

realizacji – np. weryfikacja poziomów

wskaźników finansowych (czy ich

poziomy uwzględniają pewien

bufor?), weryfikacja dat wypełnienia

określonych obowiązków

informacyjnych (czy daty ustalone po

uwzględnieniu buforu czasowego?)

itp.

Minimalizacja podstaw do żądania dodatkowych kosztów w trakcie finansowania 5

Na czym polega?

37

► Identyfikacja dostępnego długu

o preferencyjnych parametrach

oraz analiza kwalifikowalności

podmiotu do uzyskania takiego

finansowania

► W szczególności wiele takich

instrumentów dla celów

finansowania realizacji projektów

inwestycyjnych

Praktyczne aspekty

► Np. Preferencyjne pożyczki

oferowane przez krajowe instytucje

finansowe, czy instrumenty

finansowania oferowane przez

międzynarodowe instytucje

finansujące

► Więcej – Prezentacja dot. Planu

Junckera

Analiza kwalifikowalności do wykorzystania preferencyjnych dłużnych źródeł finansowania 6

Na czym polega?

38

► Finansowanie działalności firmy

poprzez wykorzystanie

różnorodnych źródeł

finansowania – zarówno w zakresie

działalności bieżącej jak i

inwestycyjnej

Praktyczne aspekty

► Dywersyfikacja źródeł finansowania

na bazie powyższych analiz

► By dywersyfikacja była efektywna

i nie stanowiła jedynie mnożenia

źródeł finansowania bez

rzeczywistych dodatkowych

korzyści – powinna być

poprzedzona szeregiem analiz.

Uwaga - mnożenie liczby

finansujących może przysporzyć

również problemów z zarządzaniem

kontaktami z finansującymi,

wypełnianiem obowiązków

informacyjnych itp.

Dywersyfikacja źródeł finansowania na bazie powyższych analiz 7

Na czym polega?

European Investment Bank 39 19/10/2016

European Investment Bank

Presentation’s name

Speaker’s name (optional)

Date

Corporate Lending

Germany and Nordic Countries

Europejski Bank Inwestycyjny

&

Europejski Fundusz Inwestycji

Strategicznych

European Investment Bank 40 19/10/2016

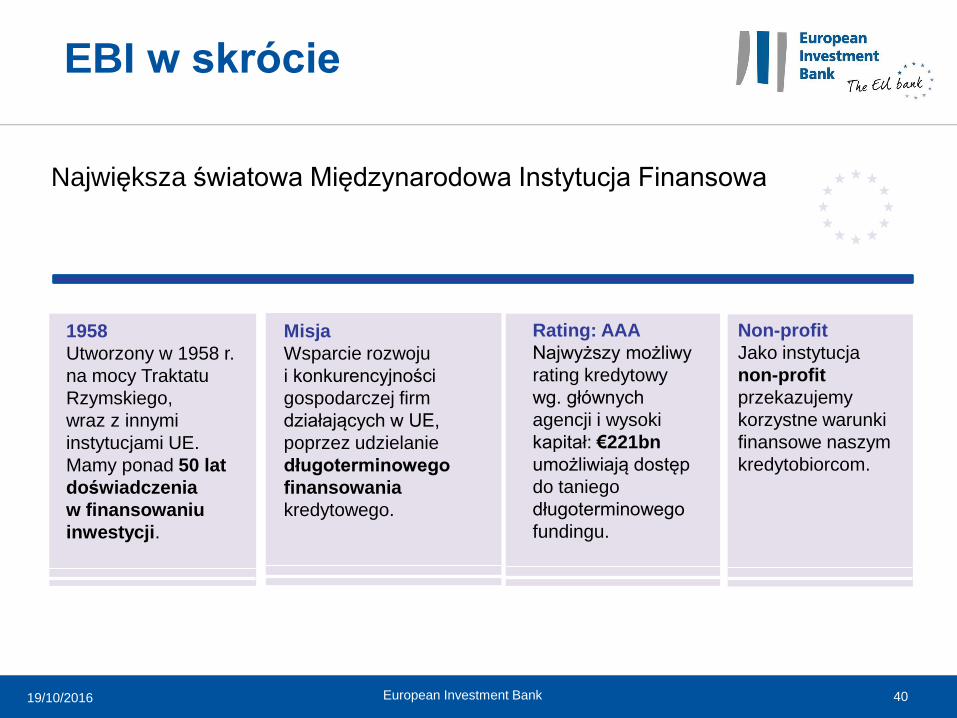

EBI w skrócie

Największa światowa Międzynarodowa Instytucja Finansowa

Non-profit

Jako instytucja

non-profit

przekazujemy

korzystne warunki

finansowe naszym

kredytobiorcom.

1958

Utworzony w 1958 r.

na mocy Traktatu

Rzymskiego,

wraz z innymi

instytucjami UE.

Mamy ponad 50 lat

doświadczenia

w finansowaniu

inwestycji.

Rating: AAA

Najwyższy możliwy

rating kredytowy

wg. głównych

agencji i wysoki

kapitał: €221bn

umożliwiają dostęp

do taniego

długoterminowego

fundingu.

Misja

Wsparcie rozwoju

i konkurencyjności

gospodarczej firm

działających w UE,

poprzez udzielanie

długoterminowego

finansowania

kredytowego.

European Investment Bank 41 19/10/2016

EBI – Akcjonariusze

Bank kontrolowany jest przez Kraje Członkowskie UE (%), w tym

Polskę:

European Investment Bank 42 19/10/2016

Lokalizacja

Centrala Banku znajduje się w Luksemburgu

i zatrudnia ponad 2 600 pracowników.

Biura Lokalne Mamy 39 biur lokalnych na całym świecie,

w tym w Warszawie.

Eksperci W ramach naszego zespołu mamy

doświadczonych bankowców, inżynierów,

ekonomistów branżowych, ekspertów

środowiskowych i prawników.

European Investment Bank 43 19/10/2016

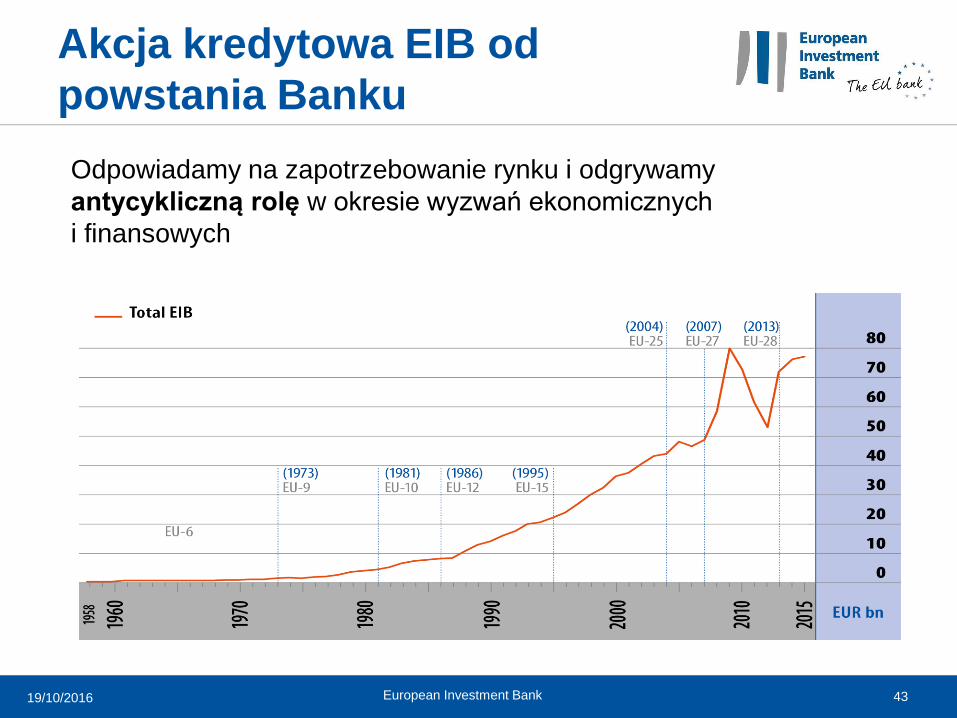

Akcja kredytowa EIB od

powstania Banku

Odpowiadamy na zapotrzebowanie rynku i odgrywamy

antycykliczną rolę w okresie wyzwań ekonomicznych

i finansowych

European Investment Bank 44 19/10/2016

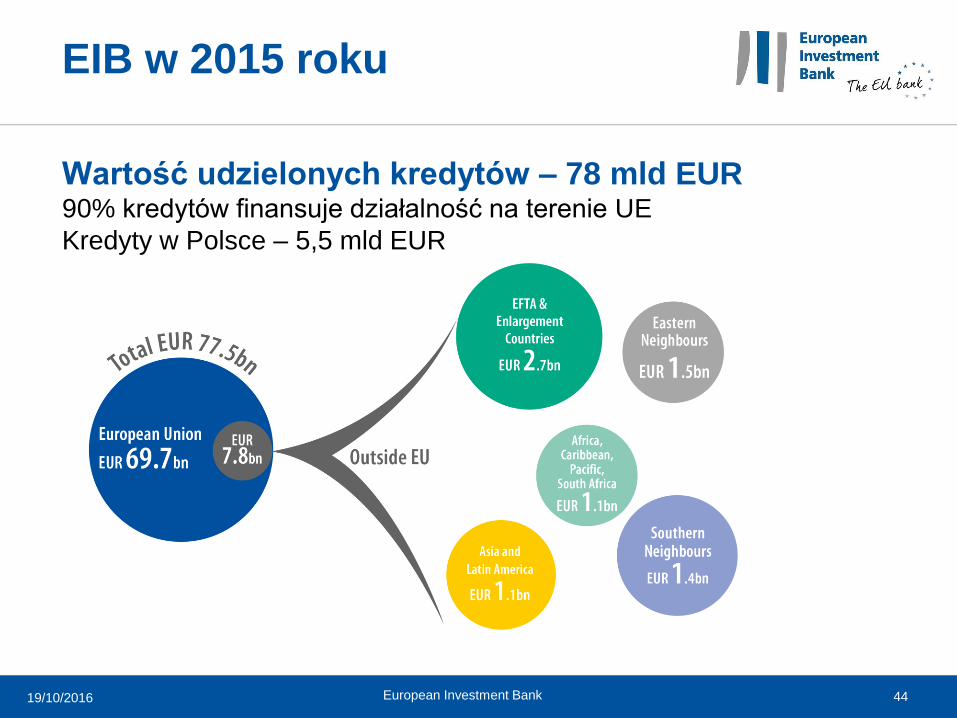

EIB w 2015 roku

Wartość udzielonych kredytów – 78 mld EUR 90% kredytów finansuje działalność na terenie UE

Kredyty w Polsce – 5,5 mld EUR

European Investment Bank 45 19/10/2016

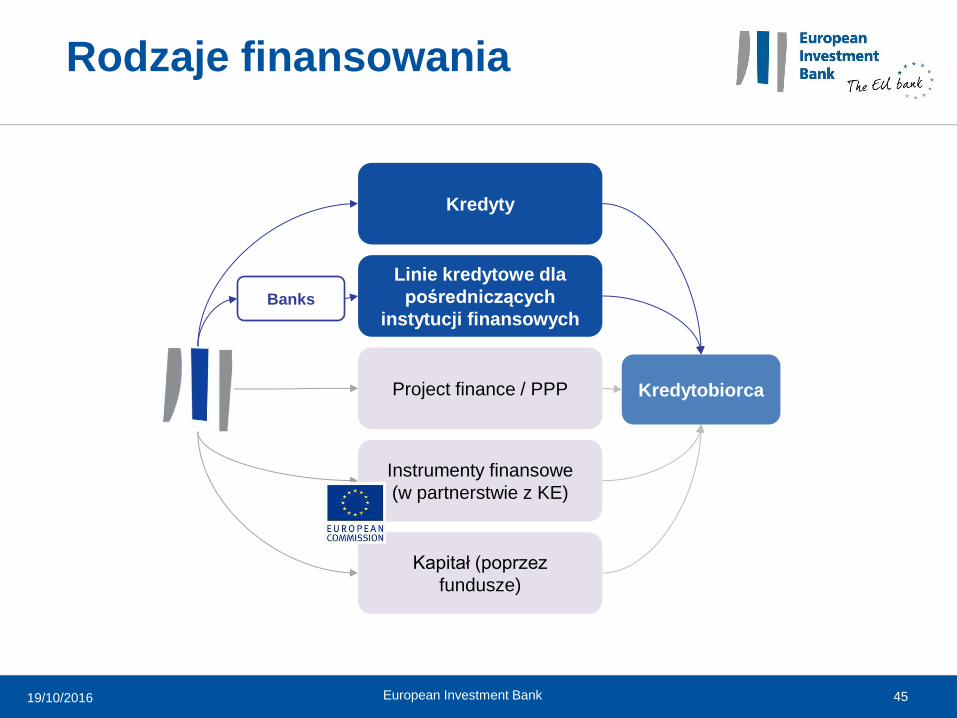

European Investment Bank

Rodzaje finansowania

Kredyty

Kredytobiorca Project finance / PPP

Instrumenty finansowe

(w partnerstwie z KE)

Kapitał (poprzez

fundusze)

Linie kredytowe dla

pośredniczących

instytucji finansowych Banks

European Investment Bank 46 19/10/2016

„Plan Junckera”

CEL: zmobilizowanie min. 315 mld EUR inwestycji w UE w okresie 3 lat

Europejskie Centrum

Doradztwa

Inwestycyjnego

Zmobilizowanie

finansowania inwestycji

Europejski Fundusz

Inwestycji Strategicznych

Plan Inwestycyjny dla Europy: 3 filary

Poprawa otoczenia

regulacyjnego -

Reformy strukturalne

Globalny kryzys ekonomiczny i finansowy zahamował niezbędne inwestycje w infrastrukturę oraz

innowacje w sektorze prywatnym. Wartość inwestycji w Europie jest obecnie nadal około 15%

niższa niż wartość sprzed kryzysu. W porównaniu z 2007 rokiem wysokość inwestycji zmalała

o blisko 430 mld EUR w ujęciu bezwzględnym. Europa musi pokonać tę lukę inwestycyjną, żeby

odbudować konkurencyjność swojej gospodarki.

European Investment Bank 47 19/10/2016

EFIS NIE jest funduszem w rozumieniu

prawa ani oddzielną jednostką

Jest porozumieniem umownym pomiędzy

KE & EBI

Wszystkie działania EFIS są

wykonywane w ramach Grupy EBI

(na bilansie EBI)

Podlegają standardowej ocenie

(due diligence)

Każda transakcja jest zatwierdzana przez

organy zarządzające EBI oraz dodatkowo

przez Komitet Inwestycyjny EFIS

EFIS oferuje różnorodne i elastyczne

produkty i struktury finansowania

odpowiadające potrzebom klienta

EFIS ma na celu absorbcję ryzyka

w celu uruchomienia inwestycji

obarczonych wyższym ryzykiem

(dodatkowość), ale ekonomicznie

i technicznie uzasadnionych

i wykonalnych (bankowalność)

Europejski Fundusz Inwestycji

Strategicznych („EFIS”)

European Investment Bank 48 19/10/2016

Przykładowe projekty w Polsce

Przemysł • Spółdzielnia Mleczarska Mlekovita - budowa 2 nowych linii produkcyjnych mleka w proszku

w ramach fabryki przetwórstwa mleka (37,5 mln EUR)

• Modernizacja 2 zakładów produkcji szkła w Sierakowie i Jedlicach (50 mln EUR)

• NGK Ceramics – budowa zakładu produkcji samochodowych filtrów ceramicznych (65 mln EUR)

• ZF Polpharma – program B+R w zakresie leków biopodobnych (45 mln EUR)

• Grupa Azoty - program modernizacji - (550 mln PLN)

• William Demant – R&D w zakresie aparatów słuchowych

Telekomunikacja i Energetyka: • Orange – rozwój sieci 4G (190 mln EUR)

• T-Mobile - rozwój sieci 4G (200 mln EUR)

• PGE – rozbudowa i modernizacja sieci dystrybucji energii elektrycznej i budowa 2 bloków

kogeneracyjnych na gaz (2,0 mld PLN)

• Tauron - energetyka odnawialna oraz dystrybucja energii elektrycznej (295 mln PLN)

• ENEA - modernizacja i rozbudowa sieci elektroenergetycznych (946 mln PLN)

• Energa - program inwestycyjny w segmencie dystrybucji energii elektrycznej (1,0 mld PLN)

• Gaz-System – budowa gazoportu i gazociągu przesyłowego (ponad 1,0 mld PLN)

• PKN Orlen – rozwój segmentu petrochemicznego (300 mln EUR)

European Investment Bank 49 19/10/2016

Czy mają Państwo zapotrzebowanie na finansowanie zewnętrzne?

Czy prowadzą Państwo lub planują inwestycje organiczne (rozwojowe/modernizacyjne), B+R i/lub na kapitał pracujący?

Czy Państwa spółka jest wiarygodna kredytowo/ ma dobry standing finansowy?

Czy Państwa inwestycja jest opłacalna ekonomicznie i wykonalna technicznie?

Checklist

European Investment Bank 50 19/10/2016

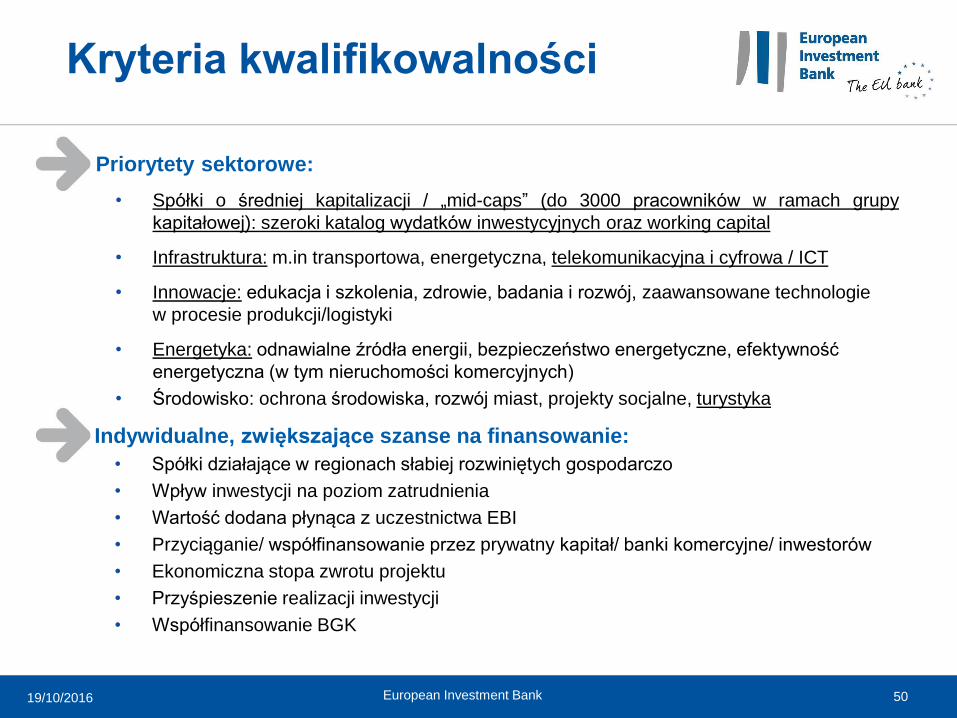

Kryteria kwalifikowalności

Priorytety sektorowe:

• Spółki o średniej kapitalizacji / „mid-caps” (do 3000 pracowników w ramach grupy

kapitałowej): szeroki katalog wydatków inwestycyjnych oraz working capital

• Infrastruktura: m.in transportowa, energetyczna, telekomunikacyjna i cyfrowa / ICT

• Innowacje: edukacja i szkolenia, zdrowie, badania i rozwój, zaawansowane technologie

w procesie produkcji/logistyki

• Energetyka: odnawialne źródła energii, bezpieczeństwo energetyczne, efektywność

energetyczna (w tym nieruchomości komercyjnych)

• Środowisko: ochrona środowiska, rozwój miast, projekty socjalne, turystyka

• Indywidualne, zwiększające szanse na finansowanie:

• Spółki działające w regionach słabiej rozwiniętych gospodarczo

• Wpływ inwestycji na poziom zatrudnienia

• Wartość dodana płynąca z uczestnictwa EBI

• Przyciąganie/ współfinansowanie przez prywatny kapitał/ banki komercyjne/ inwestorów

• Ekonomiczna stopa zwrotu projektu

• Przyśpieszenie realizacji inwestycji

• Współfinansowanie BGK

European Investment Bank 51 19/10/2016

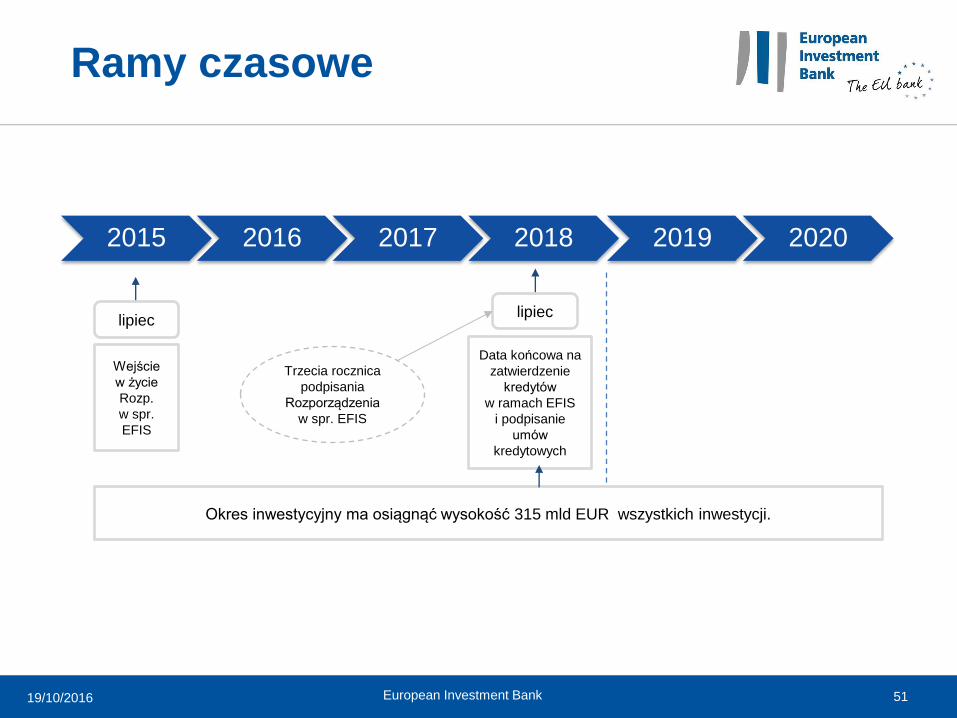

European Investment Bank

2015 2016

2017 2018

2019 2020

lipiec

lipiec

Wejście

w życie

Rozp.

w spr.

EFIS

Ramy czasowe

Data końcowa na

zatwierdzenie

kredytów

w ramach EFIS

i podpisanie

umów

kredytowych

Okres inwestycyjny ma osiągnąć wysokość 315 mld EUR wszystkich inwestycji.

Trzecia rocznica

podpisania

Rozporządzenia

w spr. EFIS

European Investment Bank 52 19/10/2016

Pierwszy Kontakt

• Procedura wnioskowania o kredyty w EBI jest w pełni elastyczna, podobna do

stosowanych przez banki komercyjne

• Brak szczególnych wymogów formalnych/ wniosku kredytowego

• Kontakt może być w dowolnej formie: spotkanie, email, telefon, faks

• W ramach wstępnego pakietu informacyjnego prosimy o:

• Podstawowe informacje o kredytobiorcy: działalność, strategia, struktura

udziałowa

• Roczne zaudytowane sprawozdania finansowe za ostatnie 3 lata

• Informacje o inwestycji/ -ach: opis, cel, lokalizacja, uzasadnienie, przewidywany

budżet i jego główne komponenty, okres realizacji, itp.

• Projekcje/ plan finansowy

• Oczekiwania wobec zaangażowania EBI (kwota, okres finansowania itp.)

European Investment Bank 53 19/10/2016

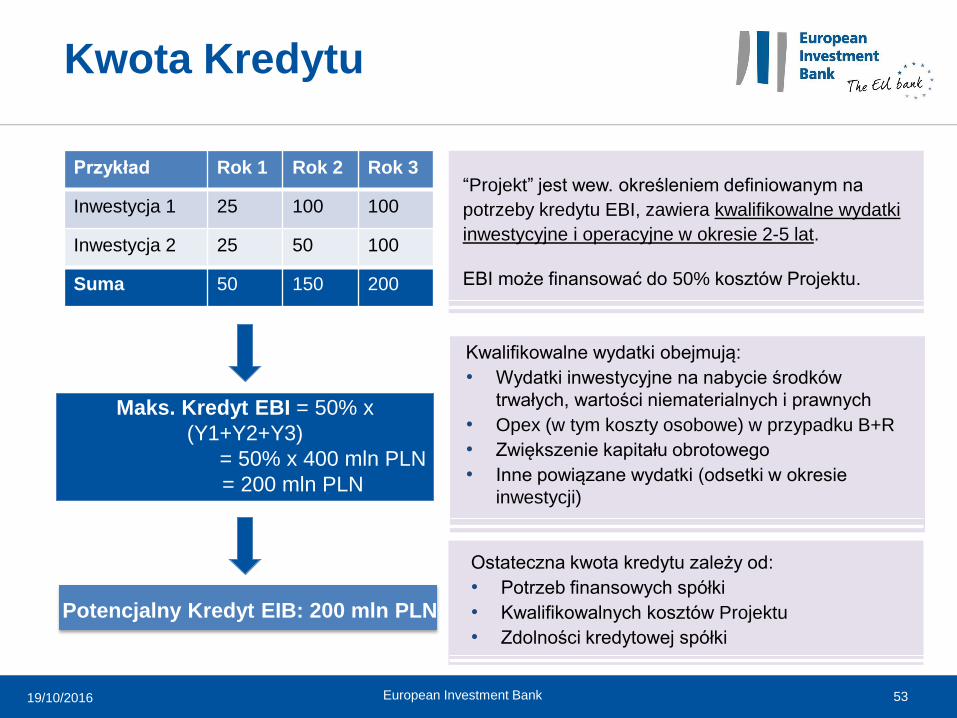

Kwota Kredytu

Przykład Rok 1 Rok 2 Rok 3

Inwestycja 1 25 100 100

Inwestycja 2 25 50 100

Suma 50 150 200

Maks. Kredyt EBI = 50% x

(Y1+Y2+Y3)

= 50% x 400 mln PLN

= 200 mln PLN

Potencjalny Kredyt EIB: 200 mln PLN

“Projekt” jest wew. określeniem definiowanym na

potrzeby kredytu EBI, zawiera kwalifikowalne wydatki

inwestycyjne i operacyjne w okresie 2-5 lat.

EBI może finansować do 50% kosztów Projektu.

Kwalifikowalne wydatki obejmują:

• Wydatki inwestycyjne na nabycie środków

trwałych, wartości niematerialnych i prawnych

• Opex (w tym koszty osobowe) w przypadku B+R

• Zwiększenie kapitału obrotowego

• Inne powiązane wydatki (odsetki w okresie

inwestycji)

Ostateczna kwota kredytu zależy od:

• Potrzeb finansowych spółki

• Kwalifikowalnych kosztów Projektu

• Zdolności kredytowej spółki

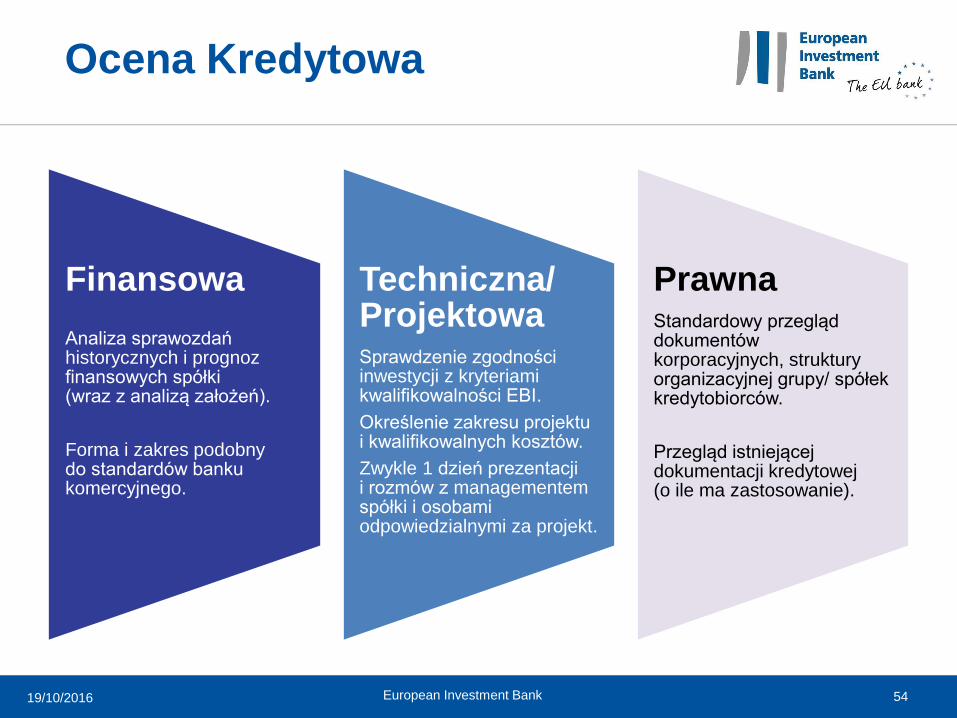

European Investment Bank 54 19/10/2016

Finansowa

Analiza sprawozdań historycznych i prognoz finansowych spółki (wraz z analizą założeń).

Forma i zakres podobny do standardów banku komercyjnego.

Techniczna/ Projektowa Sprawdzenie zgodności inwestycji z kryteriami kwalifikowalności EBI.

Określenie zakresu projektu i kwalifikowalnych kosztów.

Zwykle 1 dzień prezentacji i rozmów z managementem spółki i osobami odpowiedzialnymi za projekt.

Prawna Standardowy przegląd dokumentów korporacyjnych, struktury organizacyjnej grupy/ spółek kredytobiorców.

Przegląd istniejącej dokumentacji kredytowej (o ile ma zastosowanie).

Ocena Kredytowa

European Investment Bank 55 19/10/2016

Finansowanie krok po kroku

Krok 1

Wniosek Krok 2

Ocena

Krok 3

Zatwierdzenie

Krok 4

Podpisanie

Umowy

Krok 5

Wypłata kredytu

Krok 6

Monitorowanie

i raportowanie

Krok 7

Spłata

CYKL

PROJEKTU

EBI

Negocjacje umowy kredytowej

• Finansowa

• Ekonomiczna

• Społeczna

• Środowiskowa

• Techniczna

• Zarząd EBI

• Rada Dyrektorów EBI

• Komitet Inwestycyjny

(opcjonalnie gdy projekt

w ramach EFIS)

Proces uzyskania kredytu zwykle trwa od 3-5 miesięcy

European Investment Bank 56 19/10/2016

European Investment Bank

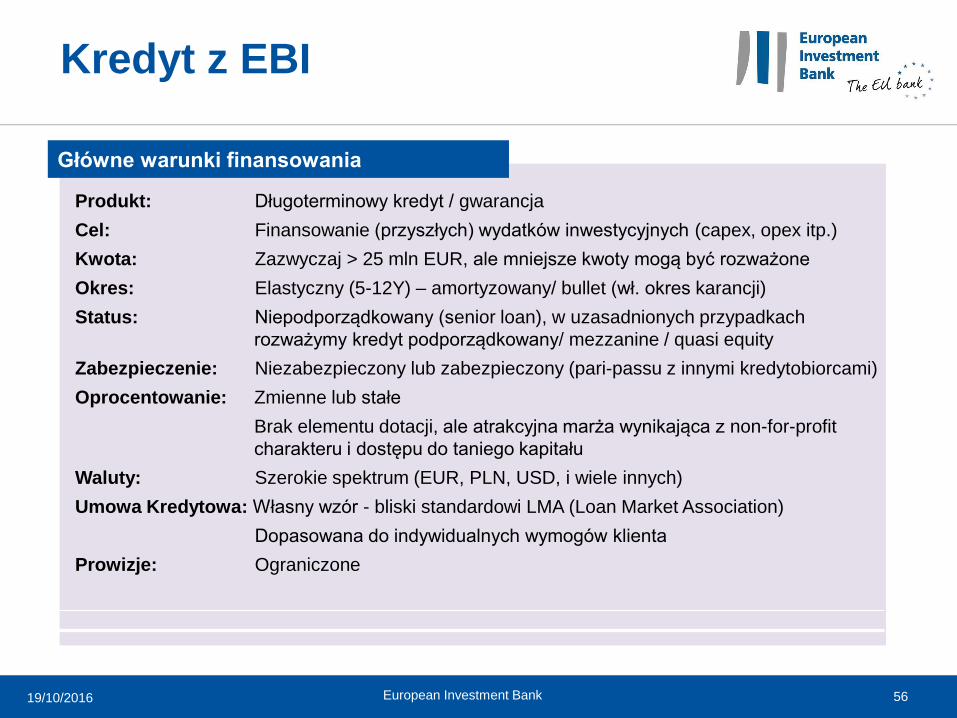

Kredyt z EBI

Produkt: Długoterminowy kredyt / gwarancja

Cel: Finansowanie (przyszłych) wydatków inwestycyjnych (capex, opex itp.)

Kwota: Zazwyczaj > 25 mln EUR, ale mniejsze kwoty mogą być rozważone

Okres: Elastyczny (5-12Y) – amortyzowany/ bullet (wł. okres karancji)

Status: Niepodporządkowany (senior loan), w uzasadnionych przypadkach

rozważymy kredyt podporządkowany/ mezzanine / quasi equity

Zabezpieczenie: Niezabezpieczony lub zabezpieczony (pari-passu z innymi kredytobiorcami)

Oprocentowanie: Zmienne lub stałe

Brak elementu dotacji, ale atrakcyjna marża wynikająca z non-for-profit

charakteru i dostępu do taniego kapitału

Waluty: Szerokie spektrum (EUR, PLN, USD, i wiele innych)

Umowa Kredytowa: Własny wzór - bliski standardowi LMA (Loan Market Association)

Dopasowana do indywidualnych wymogów klienta

Prowizje: Ograniczone

Główne warunki finansowania

European Investment Bank 57 19/10/2016

Korzyści z finansowania EBI

Długi okres finansowania

Stabilny, strategiczny długoterminowy partner finansowy

Brak cross sellingu i brak syndykacji/sprzedaży aktywów

Atrakcyjny koszt (zmienna/stała stopa)

Elastyczna struktura i warunki wykorzystania

Efekt katalityczny/stempel jakości – ekspertyza techniczna

Współfinansowanie z bankami relacyjnymi

European Investment Bank 58 19/10/2016

Dane Kontaktowe

Karolina Żelawska-Pałasz

Corporate Lending in Poland & Baltic States

Tel. +48-22-31-00-507, [email protected]

European Investment Bank

Warsaw Office

Plac Piłsudskiego 1

00-078 Warszawa

European Investment Bank

98-100, boulevard Konrad Adenauer

L-2950 Luxembourg

www.eib.org

Podsumowanie

60

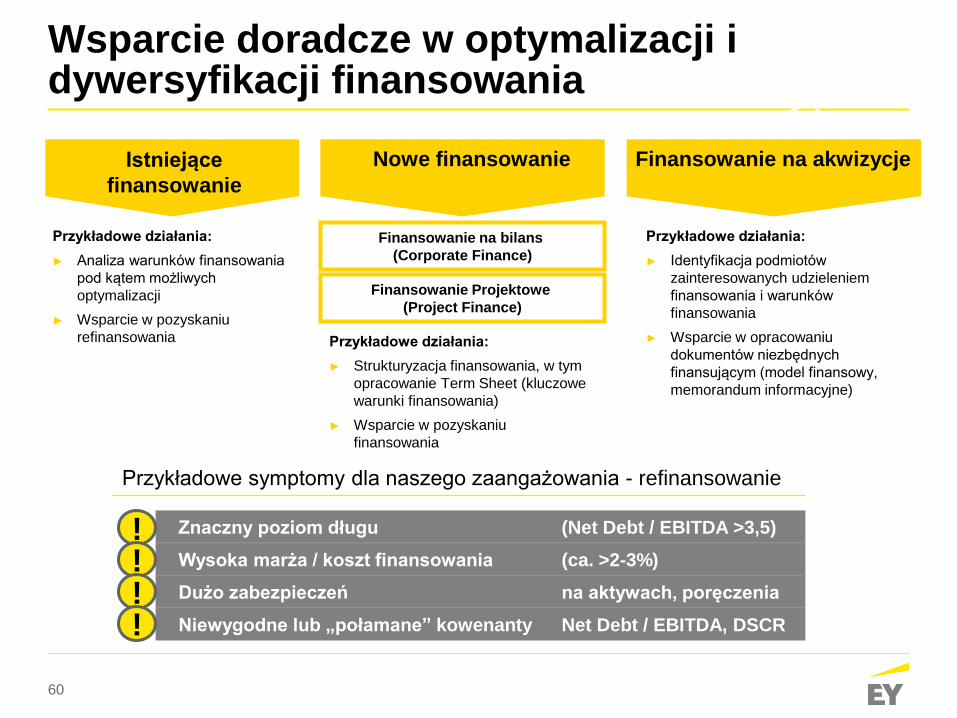

Wsparcie doradcze w optymalizacji i dywersyfikacji finansowania

Istniejące

finansowanie

Nowe finansowanie

Przykładowe działania:

► Analiza warunków finansowania

pod kątem możliwych

optymalizacji

► Wsparcie w pozyskaniu

refinansowania

Przykładowe działania:

► Identyfikacja podmiotów

zainteresowanych udzieleniem

finansowania i warunków

finansowania

► Wsparcie w opracowaniu

dokumentów niezbędnych

finansującym (model finansowy,

memorandum informacyjne)

Finansowanie na akwizycje

Finansowanie na bilans

(Corporate Finance)

Finansowanie Projektowe

(Project Finance)

Przykładowe działania:

► Strukturyzacja finansowania, w tym

opracowanie Term Sheet (kluczowe

warunki finansowania)

► Wsparcie w pozyskaniu

finansowania

Znaczny poziom długu (Net Debt / EBITDA >3,5) ! Wysoka marża / koszt finansowania (ca. >2-3%) ! Dużo zabezpieczeń na aktywach, poręczenia ! Niewygodne lub „połamane” kowenanty Net Debt / EBITDA, DSCR !

Przykładowe symptomy dla naszego zaangażowania - refinansowanie

61

Kontakt

Ewa Mochocka

Starszy Menedżer

Dział Doradztwa w Procesach Pozyskania Finansowania i

Restrukturyzacji

Tel.: +48 22 557 66 68

Kom.: +48 660 440 042

Email: [email protected]