1

Aktuelle Umsatzsteuer

Herzlich Willkommen bei der BFS

Referent:Gerald Siebel, CIAvereidigter Buchprüfer / SteuerberaterCopyright 2015

Copyright 2015

Vorstellungsrunde

www.Kanzlei-Siebel.de 2

2

Agenda

1. Einführung

2. Umsatzsteuerorganschaft

3. Steuerbefreiungen

4. Steuersatz

5. Vorsteuern

Copyright 2015 www.Kanzlei-Siebel.de Folie 3

Copyright 2015

Rechtsgrundlagen

Gesetze Verwaltungs-anweisungen

=> UStG=> UStDV=> MwStSystRL

=> USt-Anwendungserlass (UStAE) ab 1.11.2010

=> BMF-Schreiben=> Verfügungen

www.Kanzlei-Siebel.de 4

3

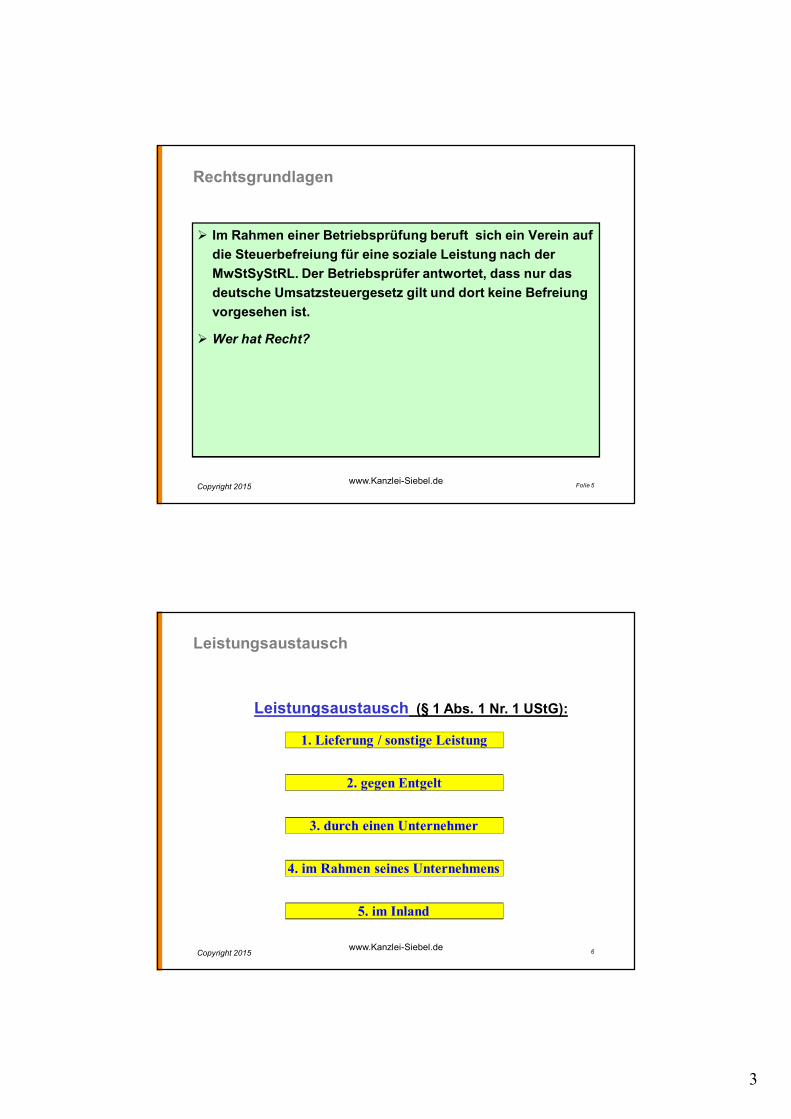

Rechtsgrundlagen

Ø Im Rahmen einer Betriebsprüfung beruft sich ein Verein auf die Steuerbefreiung für eine soziale Leistung nach der MwStSyStRL. Der Betriebsprüfer antwortet, dass nur das deutsche Umsatzsteuergesetz gilt und dort keine Befreiung vorgesehen ist.

Ø Wer hat Recht?

Copyright 2015www.Kanzlei-Siebel.de Folie 5

Copyright 2015

Leistungsaustausch

Leistungsaustausch (§ 1 Abs. 1 Nr. 1 UStG):

1. Lieferung / sonstige Leistung

2. gegen Entgelt

3. durch einen Unternehmer

5. im Inland

4. im Rahmen seines Unternehmens

www.Kanzlei-Siebel.de 6

4

Copyright 2015

Leistungsaustausch

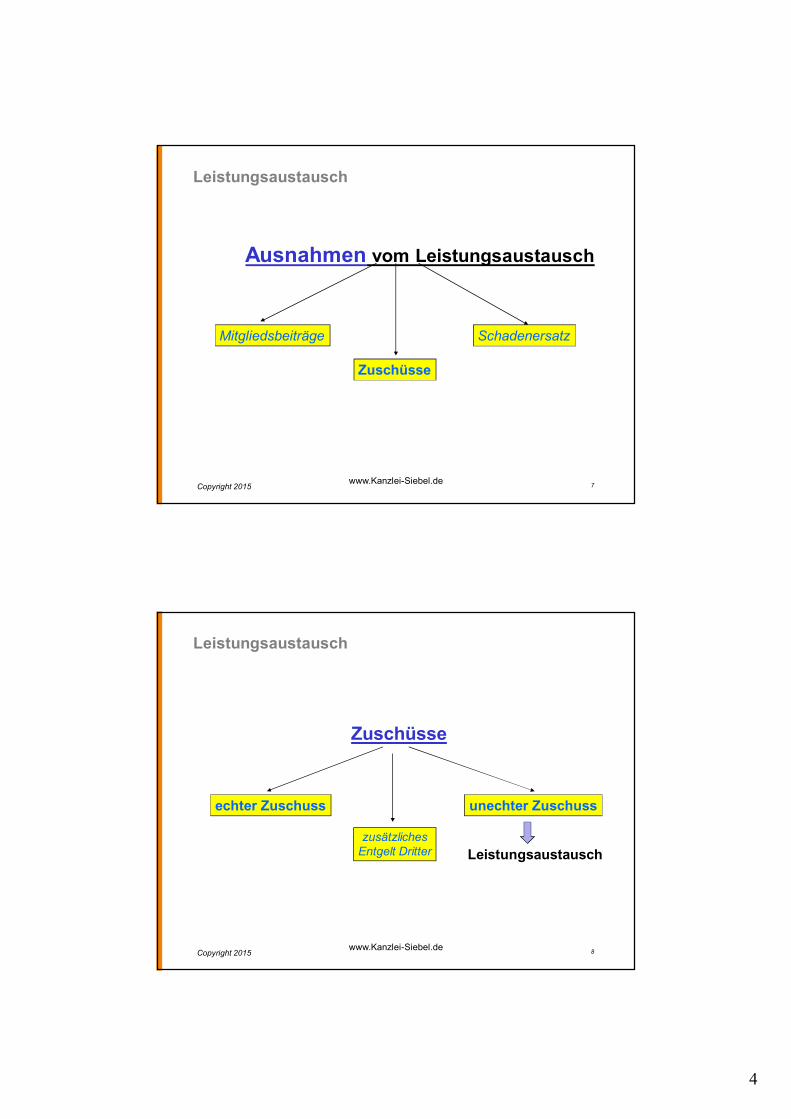

Ausnahmen vom Leistungsaustausch

Mitgliedsbeiträge

Zuschüsse

Schadenersatz

www.Kanzlei-Siebel.de 7

Copyright 2015

Leistungsaustausch

Zuschüsse

zusätzlichesEntgelt Dritter

echter Zuschuss unechter Zuschuss

Leistungsaustausch

www.Kanzlei-Siebel.de 8

5

Leistungsaustausch

Einheitlichkeit der Leistung- Hauptleistung und Nebenleistung(en)- Leistungen gehören wirtschaftlich zusammen- Unteilbarkeit- Nebenleistung stellt keinen eigenen Wert dar

• Folge- Nebenleistungen teilen das Schicksal der Hauptleistung- => beim Steuersatz- => bei der Steuerpflicht

Beispiele: Versandkosten, Spesen

Copyright 2015www.Kanzlei-Siebel.de Folie 9

Einheitlichkeit der Leistung

Copyright 2015

A) Verkauf DVD 20€ + 2€ Versand

B) Verkauf Buch 20€ + 2€ Versand

Ø Umsatzsteuer?

www.Kanzlei-Siebel.de Folie 10

6

Unternehmereigenschaft

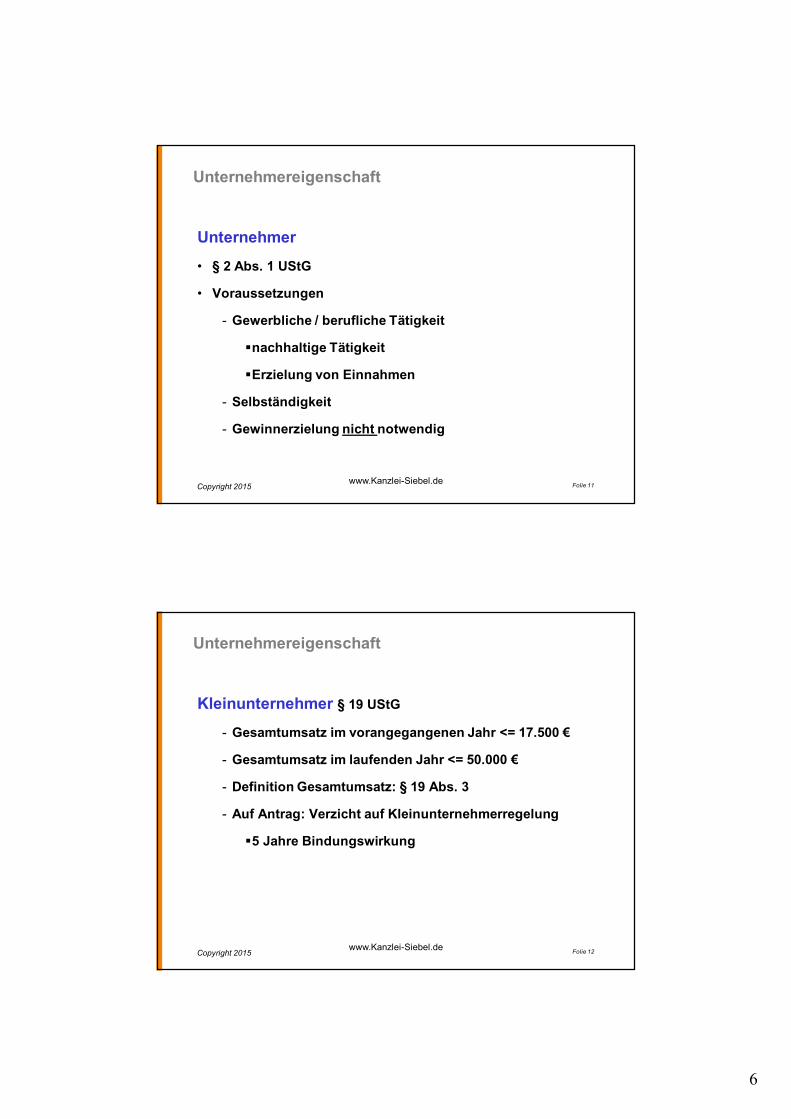

Unternehmer

• § 2 Abs. 1 UStG

• Voraussetzungen

- Gewerbliche / berufliche Tätigkeit

§nachhaltige Tätigkeit

§Erzielung von Einnahmen

- Selbständigkeit

- Gewinnerzielung nicht notwendig

Copyright 2015www.Kanzlei-Siebel.de Folie 11

Unternehmereigenschaft

Kleinunternehmer § 19 UStG

- Gesamtumsatz im vorangegangenen Jahr <= 17.500 €

- Gesamtumsatz im laufenden Jahr <= 50.000 €

- Definition Gesamtumsatz: § 19 Abs. 3

- Auf Antrag: Verzicht auf Kleinunternehmerregelung

§5 Jahre Bindungswirkung

Copyright 2015www.Kanzlei-Siebel.de Folie 12

7

Unternehmereigenschaft

Copyright 2015

Der A e.V. hat über Jahre folgende Umsätze:

Altenhilfeleistungen (steuerfrei) 10 Mio.€ p.a.

Kiosk 15.000€ p.a.

Ø Kleinunternehmer?

www.Kanzlei-Siebel.de Folie 13

Kooperationen

• Unternehmereigenschaft ?

www.Kanzlei-Siebel.de Folie 14Copyright 2015

A B

C

A B

C

BGB-Gesellschaft Schuldrechtliche Verträge

Unternehmer, wennAußengesellschaft

Kein gesonderterUnternehmer

8

Kooperationen

Copyright 2015

Der A e.V., der B e.V. und die C gGmbH beteiligen zusammen an einer Ausschreibung der Bundesagentur für Arbeit. Sie bilden damit eine Bietergemeinschaft.

Ø Ist die Bietergemeinschaft ein eigener Unternehmer?

Ø Welche Folgen ergeben sich daraus?

www.Kanzlei-Siebel.de Folie 15

Kooperationen

• Bietergemeinschaft =>Beispiel Bildungmaßnahme:

ABC GbR (Bietergemeinschaft)

Träger Ae.V.

Träger Be.V.

Träger CgGmbH

LAT

LAT ? LAT ? LAT ?

www.Kanzlei-Siebel.de Folie 16Copyright 2015

Bundesagentur für Arbeit

9

Kooperationen

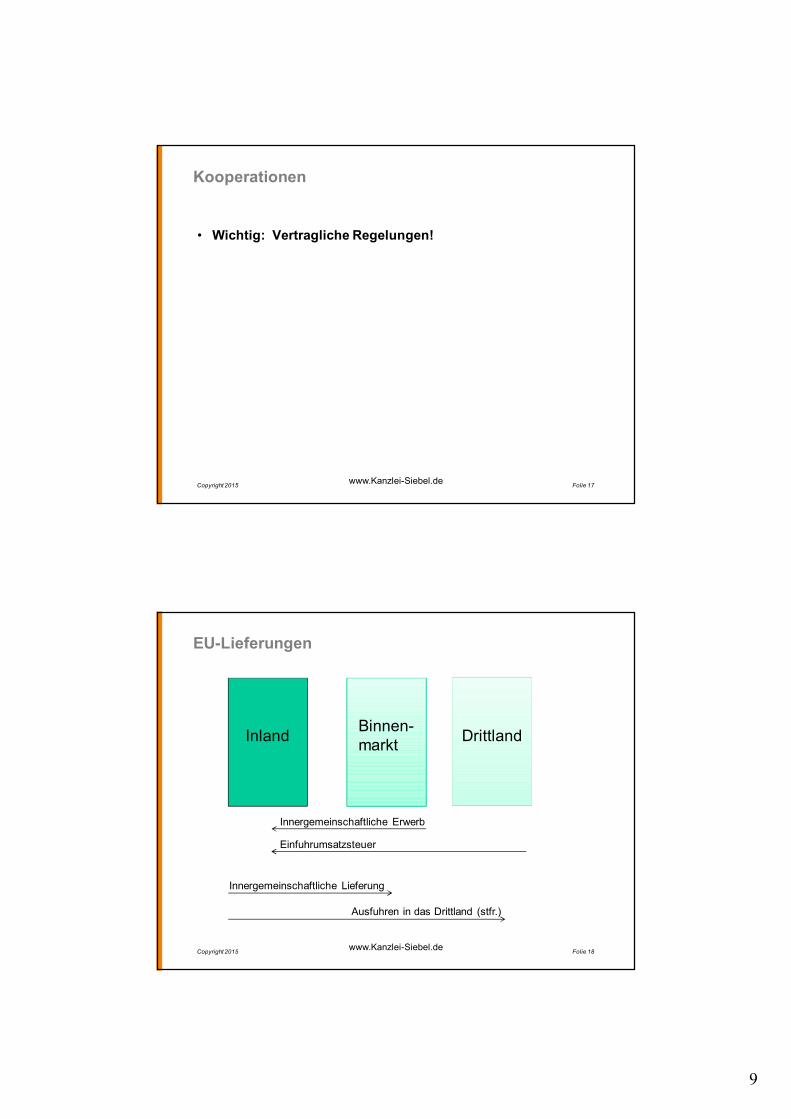

• Wichtig: Vertragliche Regelungen!

Copyright 2015 www.Kanzlei-Siebel.de Folie 17

EU-Lieferungen

Inland Binnen-markt Drittland

Innergemeinschaftliche Erwerb

Einfuhrumsatzsteuer

Innergemeinschaftliche Lieferung

Ausfuhren in das Drittland (stfr.)

Copyright 2015 www.Kanzlei-Siebel.de Folie 18

10

EU-Lieferungen

Innergemeinschaftliche Lieferung

steuerfrei steuerpflichtig• Unternehmen (USt-ID)• Erwerbsschwelle

überschritten

Innergemeinschaftliche Erwerb

• Privatpersonen

Copyright 2015 www.Kanzlei-Siebel.de Folie 19

EU-Lieferungen

Ø Die A-Stiftung liefert ein BuchØA) an eine Privatperson in FrankreichØB) an ein Unternehmen in Frankreich

Ø Wie ist der Sachverhalt steuerlich zu bewerten?

Copyright 2015 www.Kanzlei-Siebel.de Folie 20

11

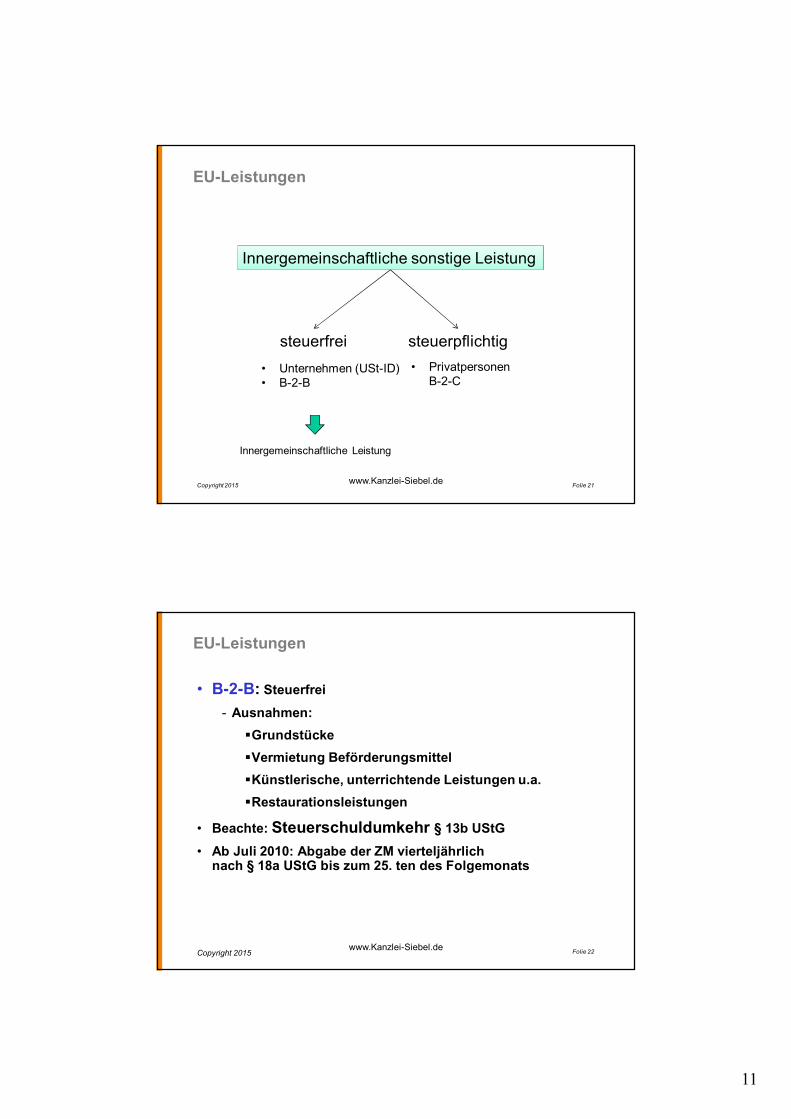

EU-Leistungen

Innergemeinschaftliche sonstige Leistung

steuerfrei steuerpflichtig• Unternehmen (USt-ID)• B-2-B

• PrivatpersonenB-2-C

Innergemeinschaftliche Leistung

Copyright 2015 www.Kanzlei-Siebel.de Folie 21

EU-Leistungen

• B-2-B: Steuerfrei- Ausnahmen:§Grundstücke§Vermietung Beförderungsmittel§Künstlerische, unterrichtende Leistungen u.a.§Restaurationsleistungen

• Beachte: Steuerschuldumkehr § 13b UStG• Ab Juli 2010: Abgabe der ZM vierteljährlich

nach § 18a UStG bis zum 25. ten des Folgemonats

Copyright 2015www.Kanzlei-Siebel.de Folie 22

12

Steuerschuldumkehr

Steuerschuldumkehr (Reverse-Charge-Verfahren)

• § 13b UStG: Empfänger schuldet Umsatzsteuer

• Anwendung:

- EU-Lieferungen/Leistungen

- Bauleistungen

- Reinigungsleistungen

- Nicht: Photovoltaikanlagen

Text auf Rechnung:

„Steuerschuldnerschaft des Leistungsempfängers“

§ 14a Abs. 5 UStG

Copyright 2015 www.Kanzlei-Siebel.de Folie 23

Verfahrensrecht

1. Umsatzsteuervoranmeldungen § 18 UStG

§ Fälligkeit: 10. Tag des Folgemonats

§ Vollständigkeitsgebot

Copyright 2015 www.Kanzlei-Siebel.de Folie 24

13

Verfahrensrecht

1. Der A e.V. gibt seine USt-VA Mai am 14.06. mit folgenden (richtigen) Werten ab: USt: 10.000€, VoSt: 9.000€ , Zahllast: 1.000€[Hinweis: Keine Dauerfristverlängerung]>Verfahrensrechtliche Folgen?

2. Abwandlung: Wie Fall 1, nur der UN gibt zusätzlich am 25.06. eine korrigierte USt-VA wie folgt ab: USt: 11.000€, VoSt: 9.500€, Zahllast: 1.500€

> Folgen?

Copyright 2015 www.Kanzlei-Siebel.de Folie 25

Verfahrensrecht

Selbstanzeige

NEU ab 1.1.2015: § 371 Abs. 2a AO

(2a) Soweit die Steuerhinterziehung durch Verletzung der Pflicht zur rechtzeitigen Abgabe einer vollständigen und richtigen Umsatzsteuervoranmeldung oder Lohnsteueranmeldung begangen worden ist, tritt Straffreiheit abweichend von den Absätzen 1 und 2 Nummer 3 bei Selbstanzeigen in dem Umfang ein, in dem der Täter gegenüber der zuständigen Finanzbehörde die unrichtigen Angaben berichtigt, die unvollständigen Angaben ergänzt oder die unterlassenen Angaben nachholt. … Die Sätze 1 und 2 gelten nicht für Steueranmeldungen, die sich auf das Kalenderjahr beziehen. ....“

Copyright 2015 www.Kanzlei-Siebel.de Folie 26

14

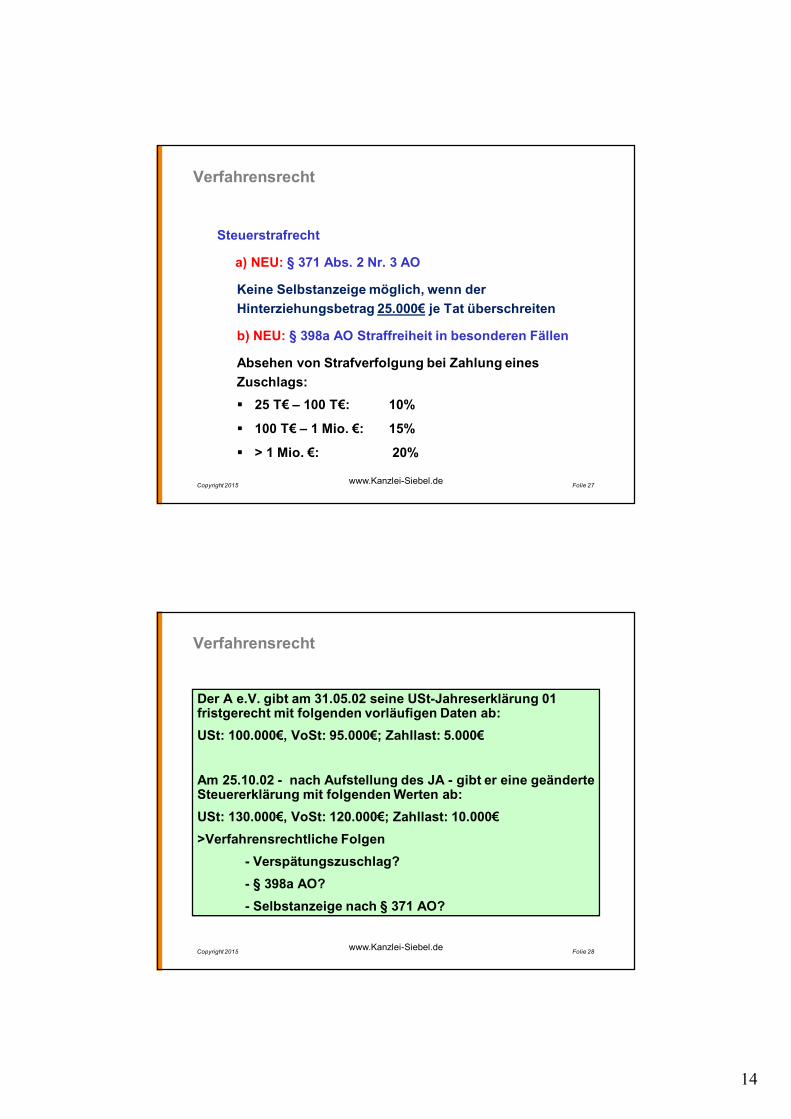

Verfahrensrecht

Steuerstrafrecht

a) NEU: § 371 Abs. 2 Nr. 3 AO

Keine Selbstanzeige möglich, wenn der Hinterziehungsbetrag 25.000€ je Tat überschreiten

b) NEU: § 398a AO Straffreiheit in besonderen Fällen

Absehen von Strafverfolgung bei Zahlung eines Zuschlags:§ 25 T€ – 100 T€: 10%

§ 100 T€ – 1 Mio. €: 15%

§ > 1 Mio. €: 20%

Copyright 2015 www.Kanzlei-Siebel.de Folie 27

Verfahrensrecht

Der A e.V. gibt am 31.05.02 seine USt-Jahreserklärung 01 fristgerecht mit folgenden vorläufigen Daten ab:USt: 100.000€, VoSt: 95.000€; Zahllast: 5.000€

Am 25.10.02 - nach Aufstellung des JA - gibt er eine geänderte Steuererklärung mit folgenden Werten ab: USt: 130.000€, VoSt: 120.000€; Zahllast: 10.000€>Verfahrensrechtliche Folgen

- Verspätungszuschlag?- § 398a AO?- Selbstanzeige nach § 371 AO?

Copyright 2015 www.Kanzlei-Siebel.de Folie 28

15

Verfahrensrecht

Fazit:

a) Steuererklärungen unbedingt fristgerecht und vollständig abgeben!

b) Sofern nicht möglich, immer begründete Fristverlängerungsanträge nach § 109 AO stellen

c) Strafrechtlich darf bei der Umsatzsteuer nicht kompensiert werden (USt. vs. VoSt.)

Copyright 2015 www.Kanzlei-Siebel.de Folie 29

Copyright 2015

Noch Fragen ???

www.Kanzlei-Siebel.de 30

16

Agenda

1. Einführung

2. Umsatzsteuerorganschaft

3. Steuerbefreiungen

4. Steuersatz

5. Vorsteuern

Copyright 2015www.Kanzlei-Siebel.de Folie 31

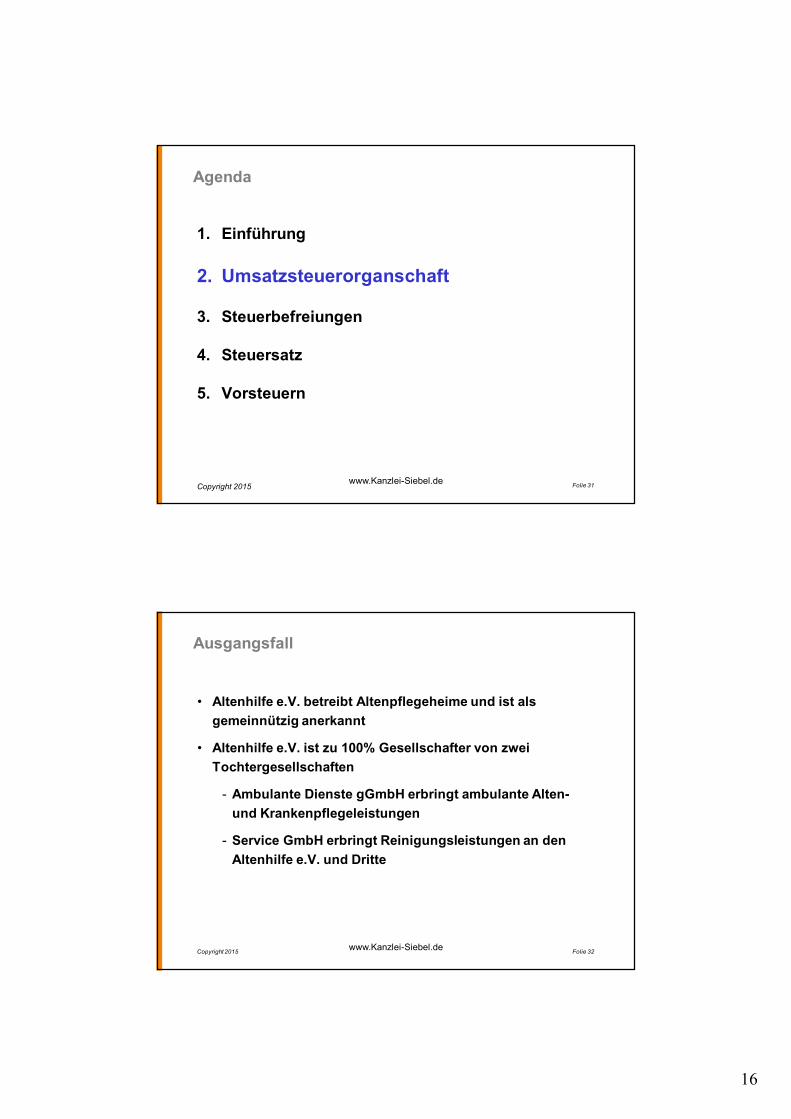

Ausgangsfall

• Altenhilfe e.V. betreibt Altenpflegeheime und ist als gemeinnützig anerkannt

• Altenhilfe e.V. ist zu 100% Gesellschafter von zwei Tochtergesellschaften

- Ambulante Dienste gGmbH erbringt ambulante Alten-und Krankenpflegeleistungen

- Service GmbH erbringt Reinigungsleistungen an den Altenhilfe e.V. und Dritte

Copyright 2015 www.Kanzlei-Siebel.de Folie 32

17

Copyright 2015

Altenhilfe e.V.

Ambulante Dienste gGmbH

Service GmbH

Organträger

Organgesellschaft 1 Organgesellschaft 2

www.Kanzlei-Siebel.de Folie 33

Copyright 2015

OrgankreisOrganträger

Organgesellschaft 1 Organgesellschaft 2

www.Kanzlei-Siebel.de Folie 34

18

Umsatzsteuer-Organschaft

Copyright 2015

Ø Der A e.V. hat eine Tochtergesellschaft S GmbH, die Reinigungsleistungen an den Verein erbringt. Es liegt eine USt-Organschaft vor. S GmbH berechnet für ihre Leistungen an A monatlich 10.000€.

Ø Umsatzsteuer?

www.Kanzlei-Siebel.de 35

Umsatzsteuer-Organschaft

Rechtsgrundlage

- § 2 Abs. 2 Nr. 2 UStG (Organschaft)

„Die …Tätigkeit wird nicht selbständig ausgeübt,

… wenn eine juristische Person nach dem Gesamtbild der tatsächlichen Verhältnisse finanziell, wirtschaftlich und organisatorisch in das Unternehmen des Organträgers eingegliedert ist (Organschaft).“

Copyright 2015www.Kanzlei-Siebel.de Folie 36

19

Umsatzsteuer-Organschaft

Rechtsgrundlage

- Art. 11 MwStSystRL (Mehrwertsteuergruppe)

- „..enge Verbindung..“

- EuGH: Kein Über- Unterordnungsverhältnis notwendig. Rechtsprechung BFH bleibt abzuwarten

- EuGH: Keine unmittelbare Gültigkeit der MwStSystRL bei der Organschaft!

Copyright 2015www.Kanzlei-Siebel.de Folie 37

Umsatzsteuer-Organschaft

4 Voraussetzungen:

• Aktive Holding

• Organgesellschaften sind- Finanziell

- Wirtschaftlich

- Organisatorisch

in den Organträger eingegliedert.

Copyright 2015 www.Kanzlei-Siebel.de Folie 38

20

Umsatzsteuer-Organschaft

Copyright 2015

Organträger

Finanz-Holding(Passive Holding)

Führungs- oderFunktions-Holding

(Aktive Holding)

Keine Organschaft ! Organschaft !

Abschnitt 2.3 UStAE

www.Kanzlei-Siebel.de 39

Umsatzsteuer-Organschaft

Ø Der A e.V. hat zwei Tochtergesellschaften. Er hält je 100% der Gesellschaftsanteile. Die Tochtergesellschaft 1 betreibt ein gemeinnütziges Altenheim. Der A e.V. erbringt dafür die Verwaltungsleistungen und die Geschäftsführung. Die Tochtergesellschaft 2 arbeitet unabhängig mit eigener Verwaltung und eigener Geschäftsführung und erbringt Reinigungsdienstleistungen an die Tochtergesellschaft 1 und den A e.V.

Ø Wie ist der Sachverhalt steuerlich zu bewerten?

Copyright 2015 www.Kanzlei-Siebel.de Folie 40

21

Umsatzsteuer-Organschaft

Copyright 2015

Führungs- und Funktionsholding:Finanzamt: Für eine Umsatzsteuer-Organschaftmüssen zwingend entgeltliche Leistungen vomOrganträger an die Organgesellschaft erbracht werden!

Z.B. - Buchhaltung- Personalverwaltung- technische Leistungen- Geschäftsführung- u.ä.

www.Kanzlei-Siebel.de 41

Copyright 2015

1. Finanzielle

2. Wirtschaftliche

3. Organisatorische

Eingliederung

Eingliederung

Eingliederung

Voraussetzung Umsatzsteuer-Organschaft

www.Kanzlei-Siebel.de Folie 42

22

Finanzielle Eingliederung

• Organträger muss die Beschlüsse der Gesellschafterversammlung der Organgesellschaft bestimmen können

- i.d.R. Beteiligung/Stimmrechte > 50%

Copyright 2015 www.Kanzlei-Siebel.de Folie 43

Organisatorische Eingliederung

• Organträger muss in der Geschäftsführung seinen Willen umsetzen

• In der Regel Personalunion zwischen der Geschäftsführung von Organträger und Organgesellschaft

• Auch ein (leitender) Mitarbeiter kann als GF für die Organgesellschaft tätig werden

• NEU: A 2.8 (7) – (11) UStAE BMF 07.03.2013

Copyright 2015 www.Kanzlei-Siebel.de Folie 44

23

Organisatorische Eingliederung

• BMF

- „in aller Regel personelle Verflechtung“

- Kein eigener Wille bei der Organgesellschaft

- Nicht ausreichend: Mitarbeiter des Organträgers ist nur Prokurist bei der Organgesellschaft

- Personenidentität von nicht geschäftsführenden Gremien reicht nicht aus (GV, Beirat)

- Nicht ausreichend: Büroüberlassung, Verwaltungsleistung durch Organträger

- Nicht ausreichend: Berichterstattung

Copyright 2015 www.Kanzlei-Siebel.de Folie 45

Organisatorische Eingliederung

• Anwendung

- Stpfl. können sich bei Organschaften, die vor dem 01.01.2013 begonnen wurden, für Leistungen bis zum 31.12.2014 auf die alte Rechtsauffassung berufen.

- Ab 1.1.2015 gilt die verschärfte Fassung

Copyright 2015 www.Kanzlei-Siebel.de Folie 46

24

Organisatorische Eingliederung

• Beispiel 1:

• Organisatorische Eingliederung gegeben?

Copyright 2015

A e.V.

B gGmbH

100%

Vorstand: Hr. MüllerFr. Schmitz

GF: Fr. Schmitz

www.Kanzlei-Siebel.de Folie 47

Organisatorische Eingliederung

• Beispiel 2:

• Organisatorische Eingliederung gegeben?

Copyright 2015

A e.V.

B gGmbH

100%

Vorstand: Hr. MüllerFr. Schmitz

GF: Fr. SchmitzHr. Schulze

www.Kanzlei-Siebel.de Folie 48

25

Organisatorische Eingliederung

• Beispiel 3:

• Organisatorische Eingliederung gegeben?

Copyright 2015

A e.V.

B gGmbH

100%

Vorstand: Hr. MüllerFr. Schmitz

GF: Hr. SchulzeProkurist: Hr. Müller

www.Kanzlei-Siebel.de Folie 49

Organisatorische Eingliederung

• Beispiel 4:

• Organisatorische Eingliederung gegeben?

Copyright 2015

A e.V.

B gGmbH

100%

Vorstand: Hr. MüllerFr. Schmitz

Ltd. Mitarbeiter: Hr. Yang

GF: Hr. Yang

www.Kanzlei-Siebel.de Folie 50

26

Organisatorische Eingliederung

• Beispiel 4:

• Organisatorische Eingliederung gegeben?

Copyright 2015

A e.V.

B gGmbH

100%

Vorstand: Hr. MüllerFr. Schmitz

Ltd. Mitarbeiter: Hr. YangSachbearbeiterin: Fr. Ming

GF: Fr. MingHr. Yang

www.Kanzlei-Siebel.de Folie 51

Wirtschaftliche Eingliederung

• Wirtschaftliche Eingliederung bedeutet, dass die Organgesellschaft nach dem Willen des Organträgers im Rahmen des Gesamtunternehmens, und zwar in engem wirtschaftlichen Zusammenhang mit diesem, tätig ist.

• Sie kann bei deutlicher Ausprägung der finanziellen und organisatorischen Eingliederung bereits dann vorliegen, wenn zwischen dem Organträger und der Organgesellschaft auf Grund gegenseitiger Förderung und Ergänzung mehr als nur unerhebliche wirtschaftliche Beziehungen bestehen, insbesondere braucht dann die Organgesellschaft nicht vom Organträger abhängig zu sein.

Copyright 2015 www.Kanzlei-Siebel.de Folie 52

27

Wirtschaftliche Eingliederung

• Für die Frage der wirtschaftlichen Verflechtung kommt der Entstehungsgeschichte der Tochtergesellschaft eine wesentliche Bedeutung zu

- Die Unselbständigkeit braucht nicht daran zu scheitern, dass sie einen Teil ihrer Leistungen auf dem freien Markt absetzt.

- Ist eine Produktionsgesellschaft zur Versorgung eines bestimmten Marktes gegründet worden, kann ihre wirtschaftliche Eingliederung auch dann gegeben sein, wenn zwischen ihr und dem Organträger Lieferungen nur in geringem Umfang oder überhaupt nicht vorkommen.

• A 2.8 UStAECopyright 2015 www.Kanzlei-Siebel.de Folie 53

Umsatzsteuer-Organschaft

• Beachte

- Organträger => alle Rechtsformen

- Organgesellschaft => nur GmbH

• Abgrenzung zur KSt-Organschaft

• Erhebliche Haftungsrisiken für OT und OG bei Insolvenz

- Haftung nach § 73 AO [OG]

- Rückzahlung von Vorsteuern [OT]Copyright 2015

www.Kanzlei-Siebel.de Folie 54

28

Umsatzsteuer-Organschaft

• Rechtsfolgen- Nur 1 Unternehmer => d.h. nur 1

Steuererklärung

- Keine Umsatzsteuer zwischen Organträger und den Organgesellschaften

Copyright 2015www.Kanzlei-Siebel.de Folie 55

Umsatzsteuer-Organschaft

• Servicegesellschaften = Gestaltungsmissbrauch § 42 AO?

Copyright 2015

Service GmbH

K gGmbH 51% Dienstleister 49%

Kritisch: OFD Karlsruhe 25.09.2012 Krankenhausreinigung

www.Kanzlei-Siebel.de Folie 56

Reinigung

Managementgebühr

29

Noch Fragen ???

Copyright 2015www.Kanzlei-Siebel.de 57

Agenda

1. Einführung

2. Umsatzsteuerorganschaft

3. Steuerbefreiungen

4. Steuersatz

5. Vorsteuern

Copyright 2015www.Kanzlei-Siebel.de Folie 58

30

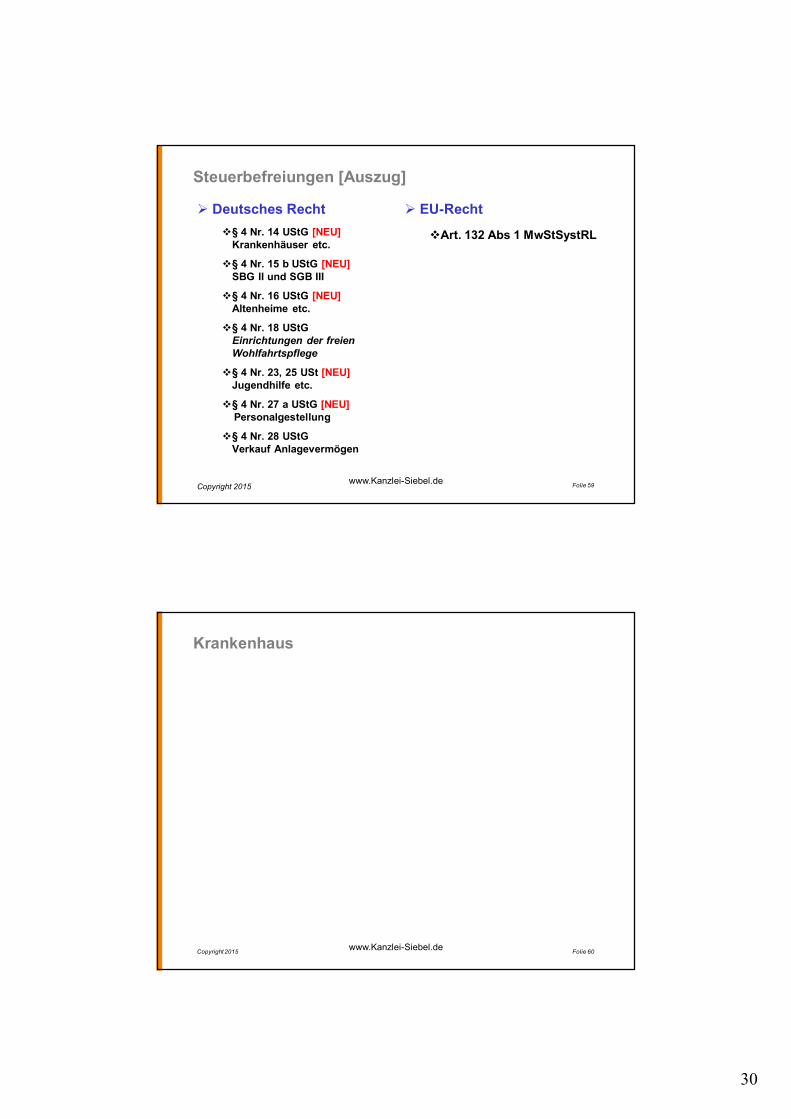

Steuerbefreiungen [Auszug]

Ø Deutsches Rechtv§ 4 Nr. 14 UStG [NEU]

Krankenhäuser etc.

v§ 4 Nr. 15 b UStG [NEU]SBG II und SGB III

v§ 4 Nr. 16 UStG [NEU]Altenheime etc.

v§ 4 Nr. 18 UStGEinrichtungen der freienWohlfahrtspflege

v§ 4 Nr. 23, 25 USt [NEU]Jugendhilfe etc.

v§ 4 Nr. 27 a UStG [NEU]Personalgestellung

v§ 4 Nr. 28 UStGVerkauf Anlagevermögen

Ø EU-Recht

vArt. 132 Abs 1 MwStSystRL

Copyright 2015www.Kanzlei-Siebel.de Folie 59

Krankenhaus

Copyright 2015 www.Kanzlei-Siebel.de Folie 60

31

Krankenhaus• § 4 Nr. 14 UStG [ab 2009]

- Heilbehandlungen im Bereich Humanmedizin

- Krankenhausbehandlungen u.a., von folgenden Einrichtungen:§KH nach § 108 SGB V§Zentren nach § 95 SGB V / § 115 SGB V§Einrichtungen mit Versorgungsverträgen nach §§ 111, 111a SGB V§Einrichtungen zur Geburtshilfe, § 134a SGB V§Hospize, § 39a Abs. 1 SGB V

- Einrichtungen zur integrierten Versorgung § 140a SGB V

- sonstige Leistungen von Gemeinschaften, deren Mitglieder Einrichtungen nach a) oder b) sind, gegenüber ihren Mitgliedern…

- Therapeutisches Reiten/Physiotherapeuten è BFH 30.01.2008

- Ambulante Palliativversorung § 37b SGB V è OFD FFM 25.03.2010

- Ambulante Rehabiltationsleistungen §§ 40, 111 SGB V èBMF 26.10.2010

è OFD Frankfurt a.M. vom 30.08.2012

Copyright 2015www.Kanzlei-Siebel.de Folie 61

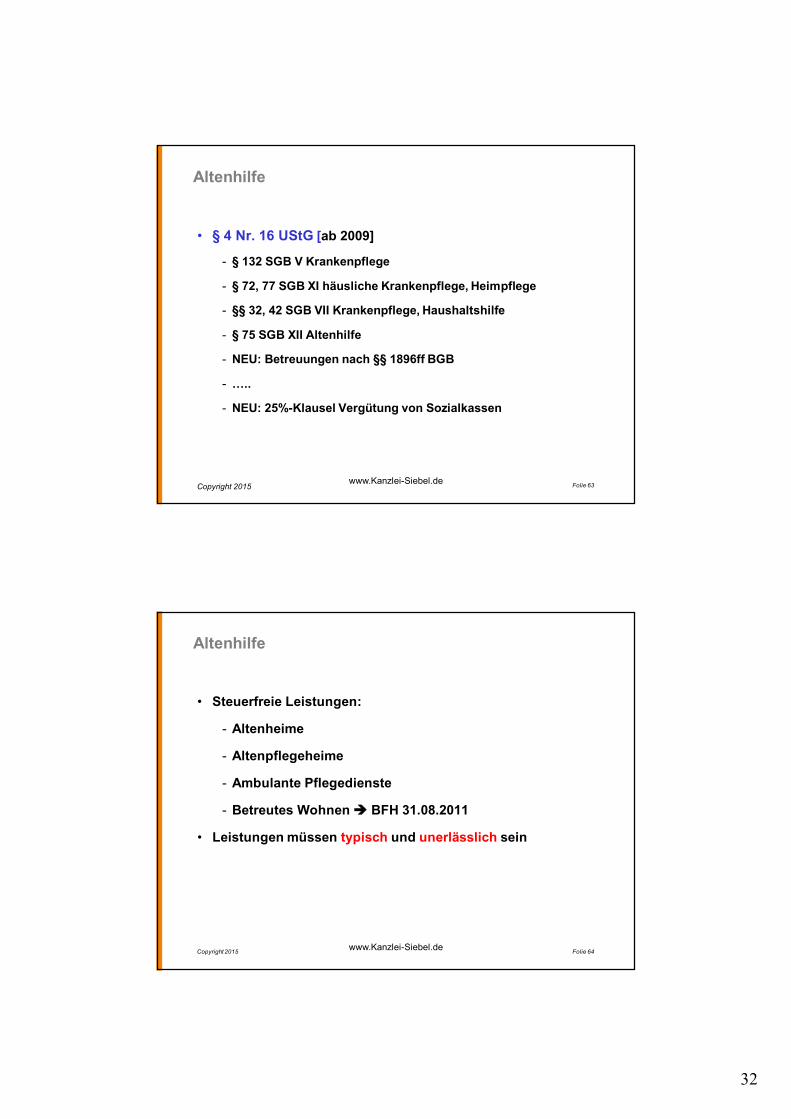

Altenhilfe

Copyright 2015 www.Kanzlei-Siebel.de 62

32

Altenhilfe

• § 4 Nr. 16 UStG [ab 2009]

- § 132 SGB V Krankenpflege

- § 72, 77 SGB XI häusliche Krankenpflege, Heimpflege

- §§ 32, 42 SGB VII Krankenpflege, Haushaltshilfe

- § 75 SGB XII Altenhilfe

- NEU: Betreuungen nach §§ 1896ff BGB

- …..

- NEU: 25%-Klausel Vergütung von Sozialkassen

Copyright 2015www.Kanzlei-Siebel.de Folie 63

Altenhilfe

• Steuerfreie Leistungen:

- Altenheime

- Altenpflegeheime

- Ambulante Pflegedienste

- Betreutes Wohnen è BFH 31.08.2011

• Leistungen müssen typisch und unerlässlich sein

Copyright 2015 www.Kanzlei-Siebel.de Folie 64

33

Altenhilfe

Nicht steuerbefreit sind z.B.

- Entgeltliche Abgabe von Speisen und Getränke an Bewohner / Mitarbeitende / Dritte

- Betrieb einer Cafeteria / Kiosk

- Überlassung von Fernsehgeräten / Telefonen

- Vermietung von Gästezimmern (Ausnahme möglich!)

- Entgeltliche Parkplatzüberlassung an Besucher/MA

- PKW-Gestellung an Mitarbeitende zur privaten Nutzung

§Vereinfachung: OFD Frankfurt/Main 07.08.2002

NEU: Zeitarbeitspersonal in der Pflege ist nicht steuerbefreit

Copyright 2015www.Kanzlei-Siebel.de Folie 65

Altenhilfe

Copyright 2015

Ø Der A e.V. betreibt ein Altenheim. Für die Pflege der Bewohner erhält er 100€ pro Tag/Bewohner. In diesem Betrag sind 5€ für Getränke an die Bewohner enthalten. Außerdem verkauft er in einem Kiosk weitere Getränke an die Bewohner für 1€ die Flasche.

Ø Umsatzsteuer?

www.Kanzlei-Siebel.de Folie 66

34

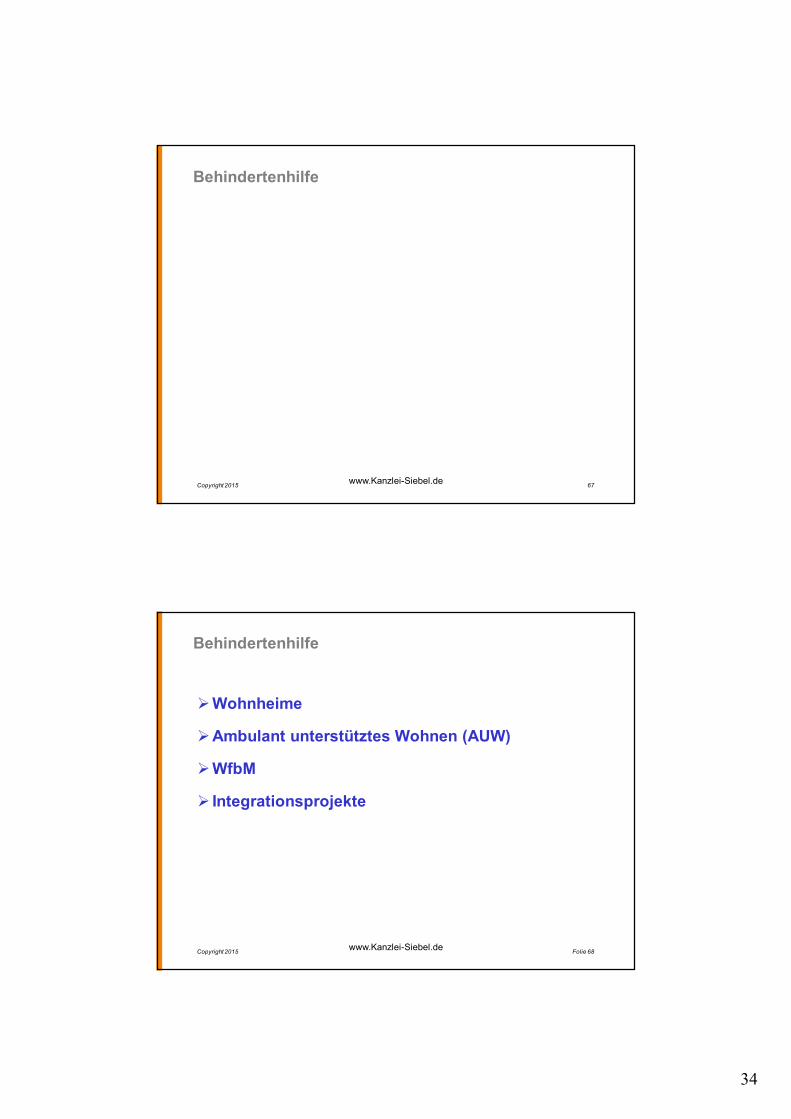

Behindertenhilfe

Copyright 2015 www.Kanzlei-Siebel.de 67

Behindertenhilfe

ØWohnheime

ØAmbulant unterstütztes Wohnen (AUW)

ØWfbM

Ø Integrationsprojekte

Copyright 2015 www.Kanzlei-Siebel.de Folie 68

35

Behindertenhilfe

• Wohnheime

- Steuerbefreiung nach § 4 Nr. 16 lit. l UStG

Voraussetzung:

Mehr als 25% der Bewohner werden überwiegend von den gesetzlichen Trägern der Sozialversicherung oder der Sozialhilfe finanziert

Copyright 2015 www.Kanzlei-Siebel.de Folie 69

Behindertenhilfe

• Ambulant unterstütztes Wohnen (AUW)

- Steuerbefreiung nach § 4 Nr. 16 lit. l UStG

Voraussetzung:

Mehr als 25% der Klienten werden überwiegend von den gesetzlichen Trägern der Sozialversicherung oder der Sozialhilfe finanziert

Copyright 2015 www.Kanzlei-Siebel.de Folie 70

36

Behindertenhilfe

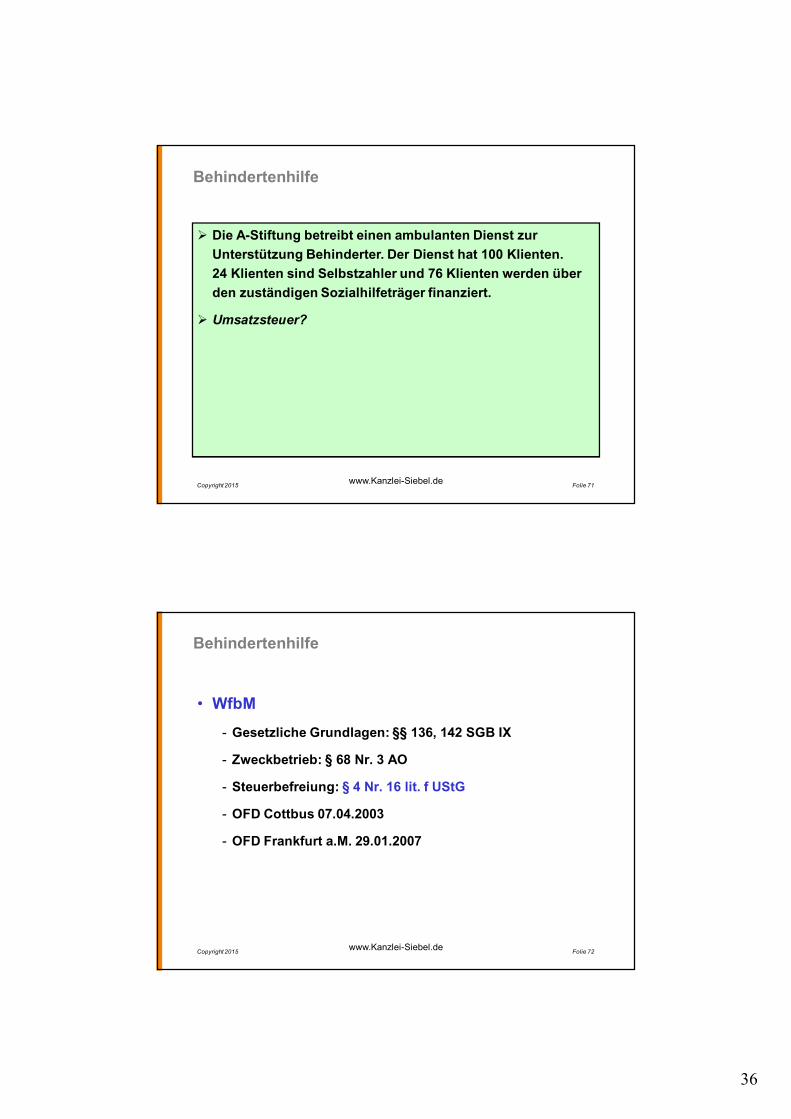

Copyright 2015

Ø Die A-Stiftung betreibt einen ambulanten Dienst zur Unterstützung Behinderter. Der Dienst hat 100 Klienten. 24 Klienten sind Selbstzahler und 76 Klienten werden über den zuständigen Sozialhilfeträger finanziert.

Ø Umsatzsteuer?

www.Kanzlei-Siebel.de Folie 71

Behindertenhilfe

• WfbM

- Gesetzliche Grundlagen: §§ 136, 142 SGB IX

- Zweckbetrieb: § 68 Nr. 3 AO

- Steuerbefreiung: § 4 Nr. 16 lit. f UStG

- OFD Cottbus 07.04.2003

- OFD Frankfurt a.M. 29.01.2007

Copyright 2015 www.Kanzlei-Siebel.de Folie 72

37

Behindertenhilfe

• Zweckbetrieb WfbM

- § 68 Nr. 3 lit. a AO: WfbM > § 136 Abs. 1 SGB IX

- § 68 Nr. 3 lit. b AO: Beschäftigungs-/Arbeitstherapie

- AEAO zu § 68 Nr. 3 AO:

§Kantine ist ZB

§Kein ZB: Verkauf zugekaufter Ware

§Handelsbetriebe: ggf. WfbM oder Integrationsprojekt

Copyright 2015 www.Kanzlei-Siebel.de Folie 73

Behindertenhilfe

Copyright 2015

Ø Die A-Stiftung betreibt eine WfbM. Der WfbM ist ein Verkaufsladen angegliedert. In dem Laden verkauft die Stiftung für 100.000 € Holzstühle, die in der WfbM hergestellt wurden. Außerdem verkauft sie in dem Laden für 5.000 €Holzlöffel, die sie nicht hergestellt hat sondern selber einkauft. In der Werkstatt ist eine Kantine untergebracht. In der Kantine werden die Behinderten und das Personal verpflegt.

Ø Zweckbetriebe?

Ø Umsatzsteuer?

www.Kanzlei-Siebel.de Folie 74

38

Behindertenhilfe

Copyright 2015 www.Kanzlei-Siebel.de Folie 75

WfbM-Ausgangsleistungen

Betreuung/Pflege Behinderter

Werkstattlieferungen

Beköstigung Behinderter in der WfbM

Beförderung der Behinderten

Förderbetreuungsbereich § 136 Abs. 3 SGB IX

Steuerfrei

Steuerpflichtig[Zahlungen Dritter]

[ZahlungenKostenträger]

Behindertenhilfe

• Integrationsprojekte

- Zweckbetrieb § 68 Nr. 3 lit. c AO

§Mindestens 40% der Beschäftigten müssen behinderte Menschen sein

Copyright 2015 www.Kanzlei-Siebel.de Folie 76

39

Behindertenhilfe

Copyright 2015 www.Kanzlei-Siebel.de Folie 77

Integrationsprojekte

Betreuung Behinderter

Verkaufserlöse

InvestitionskostenzuschüsseSteuerfrei

Steuerpflichtig

Kinder- und Jugendhilfe

Copyright 2015 www.Kanzlei-Siebel.de Folie 78

40

Kinder- und Jugendhilfe

Copyright 2015

JugendhilfeSGB VIII

EU-Recht § 4 Nr. 23, 25

§ 132 (1) h) und i) MwStSystRL

www.Kanzlei-Siebel.de 79

Kinder- und Jugendhilfe

• § 4 Nr. 25 UStG [ab 2008]

- Angebote der Jugendarbeit, der Jugendsozialarbeit und des erzieherischen Kinder- und Jugendschutzes (§§ 11ff SGB VIII)

- Angebote zur Förderung der Erziehung in der Familie (§§ 16 ff SGB VIII)

- Angebote von Tageseinrichtungen und Tagespflege für Kinder (§§ 22 bis 25 SGB VIII)

- Hilfen zur Erziehung und ergänzende Leistungen (§§ 27 bis 35, 36, 37, 39, 40 SGB VIII)

- Hilfen für seelisch behinderte Kinder und Jugendliche (§§ 35a bis 37, 39, 40 SGB VIII)

- Hilfen für junge Volljährige und Nachbetreuung (§ 41 SGB VIII)

- die Inobhutnahme von Kindern und Jugendlichen (§ 42 SGB VIII)

Copyright 2015www.Kanzlei-Siebel.de Folie 80

41

Kinder- und Jugendhilfe

• § 4 Nr. 25 UStG

• BMF 08.07.2013

Steuerfrei ist auch die (selbständige) pädagogische Leitung einer Jugendhilfeeinrichtung nach § 45 SGB VIII, wenn der Träger über eine Betriebserlaubnis verfügt.

Voraussetzung: Die pädagogische Leitung wird in der Betriebserlaubnis namentlich erwähnt.

Copyright 2015www.Kanzlei-Siebel.de Folie 81

Kinder- und Jugenhilfe

• § 4 Nr. 23 UStG [ab 2008]

- Beherbergung, Beköstigung etc. von Kindern/Jugendlichen durch Einrichtungen, die überwiegend Jugendliche für Erziehungs-, Ausbildungs- oder Fortbildungszwecke oder für die Säuglingspflege aufnehmen

- Nicht: Leistungen nach SGB VIII è siehe § 4 Nr. 25

- Beispiele:

§Kindergärten

§Kindertagesstätten

§Schülerheime

§Ausbildungseinrichtungen

- Nicht: Betreiber einer Schulcafeteria

Copyright 2015www.Kanzlei-Siebel.de Folie 82

42

Bildungsleistungen/Beschäftigung

Copyright 2015 www.Kanzlei-Siebel.de Folie 83

Bildungsleistungen/Beschäftigung

Ø § 4 Nr. 21 UStGvSchul- oder BildungszweckvErsatzschule, allgem. oder

berufsbildende EinrichtungvBescheinigung der Landes-

behörde, dass auf einen Beruf oder eine vor einer j.P.d.ö.R. abzulegende Prüfung vorbereitet wird

Ø BeispielevBundesagentur für ArbeitvBerufsförderungsmaßnahmenvErsatzschulen (EFG)vWfbM

Ø § 4 Nr. 22 UStGvGemeinnützige Einrichtung

vVorträge, Kurse etc.

vwissenschaftlich / belehrendvEinnahmen müssen

überwiegend die Kosten decken

Ø BeispielevBerufsfortbildungvSeminare, Kurse,

Fachtagungen, Studienreisen

v OFD Rheinland 04.03.2009

Copyright 2015www.Kanzlei-Siebel.de 84

43

Bildungsleistungen/Beschäftigung

Ø Für die Steuerbefreiung nach § 4 Nr. 22 UStG ist es erforderlich, dass die Einnahmen überwiegend die Kosten decken. In einer Einrichtung betragen die Einnahmen daraus € 100.000.ØWie hoch müssen die zugehörigen Kosten mindestens

sein, damit die Steuerfreiheit greift?ØWieviel Prozent Umsatzrendite dürfen maximal

erwirtschaftet werden um die Steuerfreiheit nicht zu gefährden?

Copyright 2015www.Kanzlei-Siebel.de Folie 85

Bildungsleistungen/Beschäftigung

NEU: Steuerfrei nach § 4 Nr. 15b UStG

ØEingliederungsleistungen nach SGB IIØLeistungen der aktiven Arbeitsförderung nach SGB IIIØvergleichbare Leistungen

von Einrichtungen mit sozialem Charakter

Copyright 2015www.Kanzlei-Siebel.de Folie 86

44

Bildungsleistungen/Beschäftigung

Betreuungsleistungen einer ArbeitsförderungsgesellschaftØTenor

§ „Sozialpädagogische Betreuungsleistungen einer berufsbildenden Einrichtung sind neben den Ausbildungsleistungen nach § 4 Nr. 21 UStG ebenfalls von der Umsatzsteuer befreit.“

ØBeispiele solcher Leistungen

üFahrgelegenheiten für die Teilnehmer

üKinderbetreuung

üDrogen-, Schuldnerberatung etc.

§BFH 21.03.2007

Copyright 2015www.Kanzlei-Siebel.de Folie 87

Bildungsleistungen/Beschäftigung

• Verpflegung bei Seminaren nicht steuerfrei nach § 4 Nr. 22 UStG

- BFH 07.10.2010, V R 12/10

- Ausnahme: Geringfügige Verpflegungsleistungen

ØGetränke

ØPlätzchen

ØObst, Finger-Food ?

- Steuersatz? 19% [lt. BFH 08.03.2012]

- Übergangsregelung: Bis 31.12.2012 bleibt es bei 7%

Copyright 2015 www.Kanzlei-Siebel.de Folie 88

45

Übrige soziale Leistungen

Copyright 2015 www.Kanzlei-Siebel.de Folie 89

Übrige soziale Leistungen

Copyright 2015

Art. 132 (1) lit. g) MwStSystRL:

„die eng mit der Sozialfürsorge und der sozialenSicherheit verbundenen Dienstleistungen und Lieferungen von Gegenständen, einschließlichderjenigen der Altenheime, durch Einrichtungendes öffentlichen Rechts oder andere von dembetreffenden Mitgliedstaat als Einrichtung mitsozialem Charakter anerkannte Einrichtungen;“

www.Kanzlei-Siebel.de 90

46

Soziale Leistungen

Copyright 2015

Art. 132 Abs. 1 lit. g) MwStSystRL

Leistungen derSozialfürsorge/

sozialen Sicherheit

Einrichtung mitsozialem

Charakter+

Steuerbefreiung!

www.Kanzlei-Siebel.de 91

Übrige soziale Leistungen

Wohlfahrtspflege § 4 Nr. 18 UStG

- amtlich anerkannter Wohlfahrtsverband

- gemeinnütziger Zweck nach Satzung

- Leistung muss unmittelbar den begünstigten Personen zugute kommen

- Entgelt muss geringer sein, als bei Erwerbsunternehmen für die gleiche Leistung [Abstandsgebot]

Copyright 2015www.Kanzlei-Siebel.de Folie 92

47

Soziale Leistungen

• Steuerfreie Leistungen nach Art. 132 Abs. 1 lit. g):

- Haus-Notruf-Dienste BFH 01.12.2010

- Betreutes Wohnen (Pauschale) BFH 31.08.2011

- Betreuungsvereine BFH 17.02.2009

Copyright 2015 www.Kanzlei-Siebel.de Folie 93

Krankenbeförderung

Copyright 2015 www.Kanzlei-Siebel.de Folie 94

48

Krankenbeförderung

• Krankentransporte

- Kranke, verletzte Personen

- Behinderte

- Besondere Fahrzeuge

èSteuerfrei § 4 Nr. 17 UStG

• Krankenfahrten

- Arztfahrten etc.

- Kein besonders hergerichtetes Fahrzeug

- Vgl. Taxi

è steuerpflichtig

è i.d.R. wiG = 19%

è7% nach § 12 II Nr.10

(Personenbeförderung)

Copyright 2015 www.Kanzlei-Siebel.de Folie 95

Krankenbeförderung

• Spezielle Einrichtungen für den Transport von Kranken und Verletzten können u.a. auch

- eine Bodenverankerung für Rollstühle

- eine Auffahrrampe sowie

- eine seitlich ausfahrbare Trittstufe

sein.

BMF 07.04.2011; A 4.17 UStAE

Copyright 2015 www.Kanzlei-Siebel.de Folie 96

49

Vermietung

Copyright 2015 www.Kanzlei-Siebel.de Folie 97

Vermietung

Copyright 2015

§ 4 Nr. 12 UStG

Ausnahmen:1. Kurzfristige Beherbergung

(Hotel) [NEU: 7% ab 2010]2. Parkplätze

EuGH 2004bisher nicht in den UStAEumgesetzt!EuGH v. 18.11.2004

„Zeitweiser Gebrauch eines Grdst.“> Mietvertrag nach BGB> Bestimmbare Grdst.fläche> Ausschließliche Nutzung A 4.12.1 UStAE

Nicht notwendig: Dauerhafte Überlassung!Aber: Ggf. wiG statt VV!

www.Kanzlei-Siebel.de 98

50

Vermietung

ØNicht steuerfrei1. Veranstaltungshalle

2. Gästeunterbringung/HotelNEU: 7%

3. Betriebsvorrichtungen (auch: Büromöbel etc.)

4. Parkraum (an Mitarbeiter)Steuersatz?

Ø Steuerbefreit1. „Saalvermietung“

2. Funkmasten

3. langfristige Vermietungz.B. Seniorenheim(NEU: BFH auch Inventar!)

4. übliche Nebenleistungenv Gas, Wasserv Strom v Reinigung

(FG München 23.10.2012)

Copyright 2015www.Kanzlei-Siebel.de 99

Vermietung

Copyright 2015

Ø Der A e.V. vermietet eine Wohnung im betreuten Wohnen an eine ältere Dame für 800€ mtl. Außerdem zahlt die Mieterin für Heizung, Wasser und andere Umlagen 80€ mtl. Sie hat einen Tiefgaragenplatz für 50€ mtl. angemietet.

Ø Umsatzsteuer?

www.Kanzlei-Siebel.de 100

51

Vermietung

Ø Optionsmöglichkeit

- Steuerfreie Vermietungsleistungen können wie steuerpflichtige Leistungen behandelt werden (Option)

- § 9 Abs. 2 UStG

§Mieter ist Unternehmer

§Mieter nutzt das Grundstück ausschließlich für steuerpflichtige Umsätze (>95%)

- Beachte: Übergangsregelung (§ 27 UStG)

Copyright 2015www.Kanzlei-Siebel.de Folie 101

Vermietung

Ø Eine WfbM-Werkstatthalle wird von einem Investor gebaut und an eine gGmbH vermietet. Aus den Investitionskosten zieht der Investor die Vorsteuern in Höhe von € 380.000. Er vermietet die Halle zu einem Mietzins von € 10.000 zzgl. €1.900 USt. mtl. an die gGmbH.

Ø Wie ist der Sachverhalt steuerlich zu bewerten?Ø Welche Risiken/Nachteile entstehen bei einem solchen

Investorenmodell?

Copyright 2015www.Kanzlei-Siebel.de Folie 102

52

Vermietung

Ø NEU

- EuGH Urteil 16.04.2015

- Mietnebenleistungen sind i.d.R. selbständige Leistung:

§Wasser

§Elektrizität

§Wärme

- Folge: Keine Steuerbefreiung § 4 Nr. 12 UStG!!!

- Nebenleistung liegt nur bei Brutto-Miete vor

- Anders: A 4.12.1. UStAE

Copyright 2015www.Kanzlei-Siebel.de Folie 103

Personalgestellung

Copyright 2015 www.Kanzlei-Siebel.de Folie 104

53

Personalgestellung

Personalgestellung

- Grundsätzlich immer wirtschaftlicher Geschäftsbetrieb

§§ 58 Nr. 3 AO a.F. steht nicht entgegen; i.d.R. umsatzsteuerpflichtig

Copyright 2015www.Kanzlei-Siebel.de Folie 105

Personalgestellung

Steuerfrei sind:

§Gestellung von Ärzten und Krankenhauspersonal

§Personal in der Alten- und Behindertenhilfe

ØBMF 20.07.2009 Tz. 46

§NEU ab 1.1.2015: § 4 Nr. 27a UStG

ØReligions- und Weltanschauungsgemeinschaften

ØPersonalgestellung im Kernbereich der sozialen Leistungen sind steuerfrei

• Krankenhaus, Heime, ambulante Pflege

• Bildungseinrichtungen

• Kitas, Kinder- und Jugendhilfe

• Wohlfahrtspflegeeinrichtungen

Copyright 2015www.Kanzlei-Siebel.de Folie 106

54

Personalgestellung

Copyright 2015

Ø Der A e.V. betreibt Altenheime. Er stellt eine Krankenschwester einer befreundeten, anderen Einrichtung für deren Altenheim gegen Entgelt von 5.000€ für einen Monat zur Verfügung.

Ø Umsatzsteuer?

Ø AÜG?

www.Kanzlei-Siebel.de 107

Speisen und Getränke

Copyright 2015 www.Kanzlei-Siebel.de Folie 108

55

Speisen und Getränke

Copyright 2015

Speisen/Getränke

ZweckbetriebStpfl. wirtsch.Geschäftsbetrieb

HilfsbedürftigePerson

SonstigePerson

Lieferung Dienst-leistung

www.Kanzlei-Siebel.de 109

Speisen und Getränke

Copyright 2015

Speisen/Getränke

ZweckbetriebStpfl. wirtsch.Geschäftsbetrieb

HilfsbedürftigePerson

SonstigePerson

Lieferung Dienst-leistung

0%7% [FinVerw.]19% [BFH]

7%19%

BMF 20.03.2013

www.Kanzlei-Siebel.de 110

56

Speisen und Getränke

Copyright 2015

Ø Der A e.V. betreibt einen Mahlzeitendienst für Senioren (Essen auf Rädern). Dieser liefert für 100.000€ p.a. Essen, davon betreffen 80% hilfsbedürftige Menschen.

Ø Zweckbetrieb?

Ø Umsatzsteuer?

Vgl. OFD Münster 04.09.2012

www.Kanzlei-Siebel.de 111

Speisen und Getränke

Copyright 2015

Speisen und Getränke an MitarbeitendeSteuerfrei?

1. Altenhilfe, Krankenhaus, Pflegeheim Nein 19%

2. Behindertenheime i.S. § 4 Nr. 16d Nein 19%

3. Jugendhilfe i.S. von § 4 Nr. 23, 25 Streitig! 19%(pädagogisches Personal) FG-Urteil: 0%

4. Wohlfahrtspflege i.S. § 4 Nr. 18 nur als Vergütung

www.Kanzlei-Siebel.de 112

57

Speisen und Getränke

Copyright 2015

Ø Der A e.V. verpflegt seine Mitarbeiter gegen Entgelt (Mittagessen). Die MA bezahlen den Sachbezugswert (3,00€).

Ø Umsatzsteuer?

Ø Lohnsteuer?

www.Kanzlei-Siebel.de 113

Copyright 2015

Noch Fragen ???

www.Kanzlei-Siebel.de 114

58

Agenda

1.Einführung

2.Umsatzsteuerorganschaft

3.Steuerbefreiungen

4.Steuersatz

5.Vorsteuern

Copyright 2015www.Kanzlei-Siebel.de Folie 115

Steuersatz

Copyright 2015

Steuersatz

19% 7%

Regel Ausnahme

„ermäßigter Steuersatz“

www.Kanzlei-Siebel.de 116

59

Steuersatz

- Ermäßigter Steuersatz 7%§§ 12 Abs. 2 UStG

ØBestimmte Lieferungen

üLebensmittel

üWasser

üBücher, Zeitungen

ØEintrittskarten Theater, Konzerte, Museen etc.

ØEintritt Schwimmbäder, Heilbäder

ØBestimmte Personenbeförderungen

ØÜbernachtung ab 2010

Copyright 2015www.Kanzlei-Siebel.de Folie 117

Steuersatz

§ 12 Abs. 2 Abs. 8 UStG

a) die Leistungen der Körperschaften, die ausschließlich und unmittelbar gemeinnützige, mildtätige oder kirchliche Zwecke verfolgen (§§ 51 bis 68 der AO). Das gilt nicht für Leistungen, die im Rahmen eines wirtschaftlichen Geschäftsbetriebs ausgeführt werden. Für Leistungen, die im Rahmen eines Zweckbetriebs ausgeführt werden, gilt Satz 1 nur, wenn der Zweckbetrieb nicht in erster Linie der Erzielung zusätzlicher Einnahmen durch die Ausführung von Umsätzen dient, die in unmittelbarem Wettbewerb mit dem allgemeinen Steuersatz unterliegenden Leistungen anderer Unternehmer ausgeführt werden, oder wenn die Körperschaft mit diesen Leistungen ihrer in den §§ 66 bis 68 der AO bezeichneten Zweckbetriebe ihre steuerbegünstigten satzungsgemäßen Zweckeselbst verwirklicht,

Copyright 2015 www.Kanzlei-Siebel.de Folie 118

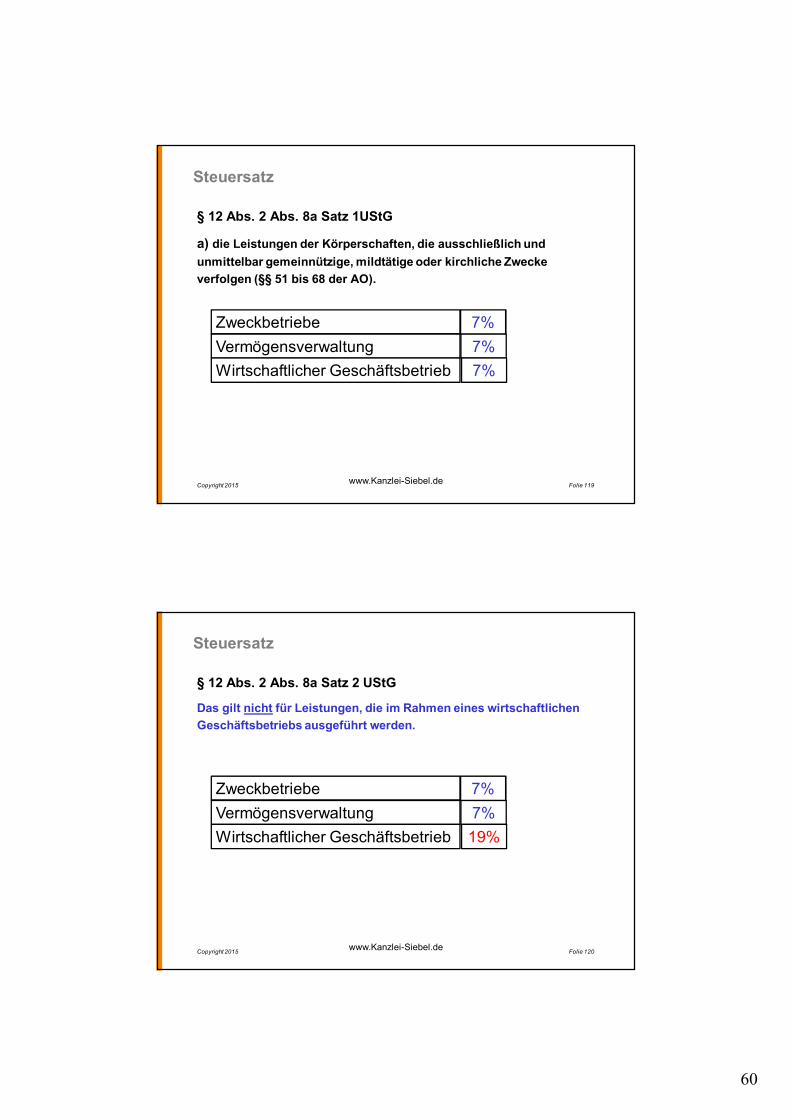

60

Steuersatz

§ 12 Abs. 2 Abs. 8a Satz 1UStG

a) die Leistungen der Körperschaften, die ausschließlich und unmittelbar gemeinnützige, mildtätige oder kirchliche Zwecke verfolgen (§§ 51 bis 68 der AO).

Copyright 2015 www.Kanzlei-Siebel.de Folie 119

ZweckbetriebeVermögensverwaltungWirtschaftlicher Geschäftsbetrieb

7%7%7%

Steuersatz

§ 12 Abs. 2 Abs. 8a Satz 2 UStG

Das gilt nicht für Leistungen, die im Rahmen eines wirtschaftlichen Geschäftsbetriebs ausgeführt werden.

Copyright 2015 www.Kanzlei-Siebel.de Folie 120

ZweckbetriebeVermögensverwaltungWirtschaftlicher Geschäftsbetrieb

7%7%19%

61

Steuersatz

§ 12 Abs. 2 Abs. 8a Satz 3 UStG

Für Leistungen, die im Rahmen eines Zweckbetriebs ausgeführt werden, gilt Satz 1 nur, wenn der Zweckbetrieb nicht in erster Linie der Erzielung zusätzlicher Einnahmen durch die Ausführung von Umsätzen dient, die in unmittelbarem Wettbewerb mit dem allgemeinen Steuersatz unterliegenden Leistungen anderer Unternehmer ausgeführt werden, oder wenn die Körperschaft mit diesen Leistungen ihrer in den §§ 66 bis 68 der AO bezeichneten Zweckbetriebe ihre steuerbegünstigten satzungsgemäßen Zweckeselbst verwirklicht,

Copyright 2015 www.Kanzlei-Siebel.de Folie 121

ZweckbetriebeVermögensverwaltungWirtschaftlicher Geschäftsbetrieb

?%7%19%

Steuersatz

Copyright 2015

§ 12 Abs. 2 Nr. 8a UStG : 7%

WfbM Integrationsprojekte

Einzelfälle

Missbrauch?

Anhaltspunkte?

19 %

Nein Ja

www.Kanzlei-Siebel.de 122

A 12.2 Abs. 12-13 UStAE

Wertschöpfung> 10%

Wertschöpfung< 10%

62

Steuersatz

ØBeachte

- Die Finanzverwaltung wendet die Grundsätze bei einer WfbM nur für Produktionsbetriebe an. Sonstige Leistungen fallen nach Ansicht der Finanzverwaltung nicht unter die Begünstigung

- Folge: 19% Umsatzsteuer

- A 12.9 Abs. 12 UStAE

- Gutachten BAGFW: Auch Dienstleistungen fallen unter die Steuerbegünstigung mit 7% Umsatzsteuer

- Vermehrter Streitpunkt bei Betriebsprüfungen!

Copyright 2015www.Kanzlei-Siebel.de Folie 123

Speisen und Getränke

Copyright 2015

Ø Die A-Stiftung unterhält eine WfbM. Die WfbM stellt Holztische her. Dazu bestellt sie Holzplatten etc. für netto 100.000€. Sie verkauft die Holztische für netto 120.000€. Daneben verkauft Sie noch Holzschränke. Diese können Kunden aus einem Katalog bestellen. Die Holzschränke werden fertig eingekauft. Der Gewinnaufschlag beträgt immer 15%.

Ø Umsatzsteuer?

www.Kanzlei-Siebel.de 124

63

Steuersatz

ØMwStSystRL [EU-Recht]

- Steuerbegünstigung von 7% nur für soziale, karitative Umsätze

- BFH-Rechtsprechung wendet immer die EU-Regelung an

Copyright 2015www.Kanzlei-Siebel.de Folie 125

Steuersatz

BFH-Urteil vom 20.03.2014

• Der Begriff Vermögensverwaltung in § 12 Abs. 2 Nr. 8a UStG ist anders als im Gemeinnützigkeitsrecht zu definieren

• Sofern es im Bereich der Vermögensverwaltung zu einem LAT kommt gilt der Steuersatz von 19%, sofern die Leistung nicht steuerfrei ist.

Copyright 2015 www.Kanzlei-Siebel.de Folie 126

ZweckbetriebeVermögensverwaltungWirtschaftlicher Geschäftsbetrieb

?%19%19%

64

Copyright 2015

Noch Fragen ???

www.Kanzlei-Siebel.de 127

Agenda

1.Einführung

2.Umsatzsteuerorganschaft

3.Steuerbefreiungen

4.Steuersatz

5.Vorsteuern

Copyright 2015www.Kanzlei-Siebel.de Folie 128

65

Mehrwertsteuersystem

Copyright 2015

LeistungSteuerpflichtig

7% / 19%

Einkauf

Vorsteuer1:

LeistungSteuerfrei

0%

Einkauf

Vorsteuer2:

Unternehmen

Unternehmen

100€ + 19€ 200€ + €38

www.Kanzlei-Siebel.de 129

LeistungNicht-Unternehmerisch

Ohne USt.

Einkauf

Vorsteuer3:

Unternehmen

Vorsteuerabzug

Ø 1. Der A e.V. betreibt steuerfreie Behindertenhilfe. Er kauft dafür einen PKW mit AK von 20.000€ zzgl. 3.800€ USt.

Ø 2. Die B GmbH betreibt einen stpfl. Integrationsbetrieb. Siekauft dafür einen PKW mit AK von 20.000€ zzgl. 3.800€ USt.

Ø 3. Die C-Stiftung betreibt eine Beratungsstelle, die ausschließlich durch echte Zuschüsse finanziert ist. Sie kauft dafür einen PKW mit AK von 20.000€ zzgl. 3.800€ USt.

Ø Vorsteuerabzug?

Copyright 2015www.Kanzlei-Siebel.de Folie 130

66

Vorsteuerabzug

Copyright 2015 www.Kanzlei-Siebel.de Folie 131

3 Sphären-Theorie der USt

unternehmerischen Bereich

Nicht-unternehmerischen

Bereich

nicht wirtschaftlich

Privat

z.B. ideeller Bereich z.B. bei Privat-personen

Steuerfreie und steuerpflichtigeLeistungen

Vorsteuerabzug

Voraussetzungen § 15 UStG

- Unternehmer

- Ordentliche Rechnung (vgl. § 14 UStG)

- Leistung für das Unternehmen (>3 Sphärentheorie)

- Im Inland

Copyright 2015 www.Kanzlei-Siebel.de Folie 132

67

Vorsteuerabzug

Ø Im Jahr 2010 baut die A gGmbH eine Werkstatt. Daraus werden angemessene Vorsteuern von € 250.000 aus der Bau-Rg. geltend gemacht. Im Jahr 2015 kommt die BP und entdeckt, dass in der Rechnung die Steuernummer des Bau-UN fehlt.

Ø Welche (steuerlichen) Folgen ergeben sich?

Copyright 2015www.Kanzlei-Siebel.de Folie 133

Vorsteuerabzug

• NEU: EuGH-Urteil vom 15.07.2010

- Rückwirkung einer Rechnungsberichtigung (streitig)

• Andere Ansicht: FG Rheinland-Pfalz v. 23.09.2010!

• Abwartend: OFD Karlsruhe Vfg. Vom 25.08.2010

Copyright 2015www.Kanzlei-Siebel.de Folie 134

68

Copyright 2015

Vorsteuerabzug

• Besonderheiten zur Rechnung

§Rechnung § 14 UStG

ØDauerrechnungen

Øelektronische Rechnungen (Fax, EMail)

§eRechnungen ab 2011/2012

ØEDI

ØQES

ØInternes Prüfverfahren

ØBMF vom 26.07.2011

www.Kanzlei-Siebel.de Folie 135

Vorsteuerabzug

Ø Der A e.V. darf Vorsteuern abziehen. Er erhält eine Rechnung über Bürobedarf als Anlage zur Email als PDF. Der Betrag lautet auf 500€ zzgl. 95€ USt.

Ø Welche (steuerlichen) Folgen ergeben sich?

Copyright 2015www.Kanzlei-Siebel.de Folie 136

69

Vorsteueraufteilung

Copyright 2015

Vorsteuern

direkt zurechenbarzu Ausgangsumsätzen

Gemeinkosten

0% 100% § 15 Abs. 4

BFH 24.04.2013www.Kanzlei-Siebel.de Folie 137

Vorsteueraufteilung

Ø Aufteilung nach wirtschaftlicher Zuordnung

vFahrleistung PKW

vqm/ccm bei Räumen

vNutzungszeiten

vPersonaleinsatz

vAnzahl Essen

• Kostenrechnung!

Ø Aufteilung nach Umsatzschlüssel

vLaut UStG nur im Ausnahmefall

vLaut EU-Recht: Regel

Copyright 2015www.Kanzlei-Siebel.de 138

70

Vorsteueraufteilung

Ø Der A e.V. ist Organträger und betreibt steuerfreie Behindertenhilfe. Die Tochtergesellschaft (Organgesellschaft) betreibt gewerbliche Reinigung. Sie arbeitet zu 50% für A und zu 50% für Dritte gegen stpfl. Entgelt.

Øa) B kauft einen PKW für Brutto 23.800€

Øb) B kauft ein Reinigungsgerät, dass Sie ausschließlich für die Reinigung bei A einsetzt für Brutto 1.190€.

Ø Welche (steuerlichen) Folgen ergeben sich?

Copyright 2015www.Kanzlei-Siebel.de Folie 139

Copyright 2015

Vorsteueraufteilung

Vorsteuer

Betriebe> Gärtnerei> Möbel> Malerei> WfbM> Integrations-

betriebe

Ideeller/steuerfreier Bereich> Sozialarbeit> Altenhilfe> Krankenhaus> Behindertenhilfe> Jugendhilfe> Bildung- und

Qualifizierungsmaßnahm.

Geschäfts-führung

&Verwaltung

Vorsteuerabzug Kein Vorsteuerabzug

100% 0%Aufteilung

www.Kanzlei-Siebel.de Folie 140

71

Copyright 2015

Vorsteueraufteilung

www.Kanzlei-Siebel.de Folie 141

BFH/FinVerw: Die unterjährigen Vorsteuerschlüssel sindnur vorläufig und müssen spätestens im Rahmen der Jahressteuererklärung korrigiert werden.

Copyright 2015

Vorsteueraufteilung

Zuschüsse und Vorsteuer

Variante 1 Variante 2

www.Kanzlei-Siebel.de Folie 142

72

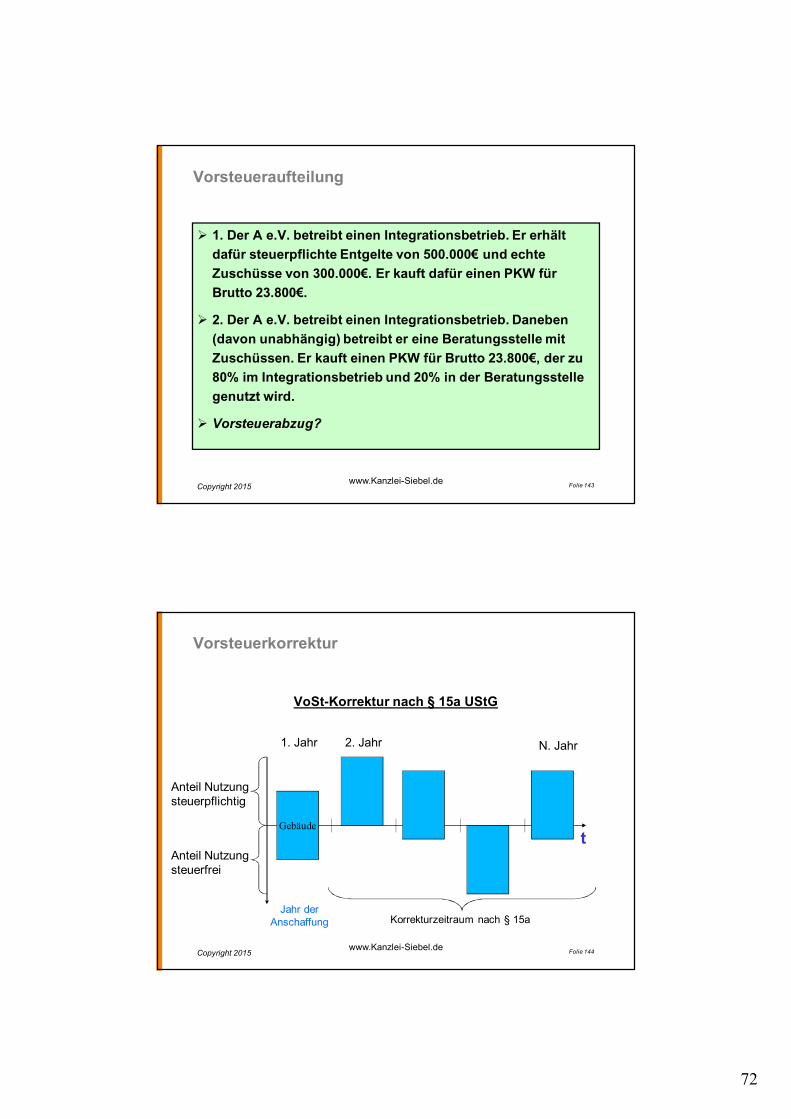

Vorsteueraufteilung

Ø 1. Der A e.V. betreibt einen Integrationsbetrieb. Er erhält dafür steuerpflichte Entgelte von 500.000€ und echte Zuschüsse von 300.000€. Er kauft dafür einen PKW für Brutto 23.800€.

Ø 2. Der A e.V. betreibt einen Integrationsbetrieb. Daneben (davon unabhängig) betreibt er eine Beratungsstelle mit Zuschüssen. Er kauft einen PKW für Brutto 23.800€, der zu 80% im Integrationsbetrieb und 20% in der Beratungsstelle genutzt wird.

Ø Vorsteuerabzug?

Copyright 2015www.Kanzlei-Siebel.de Folie 143

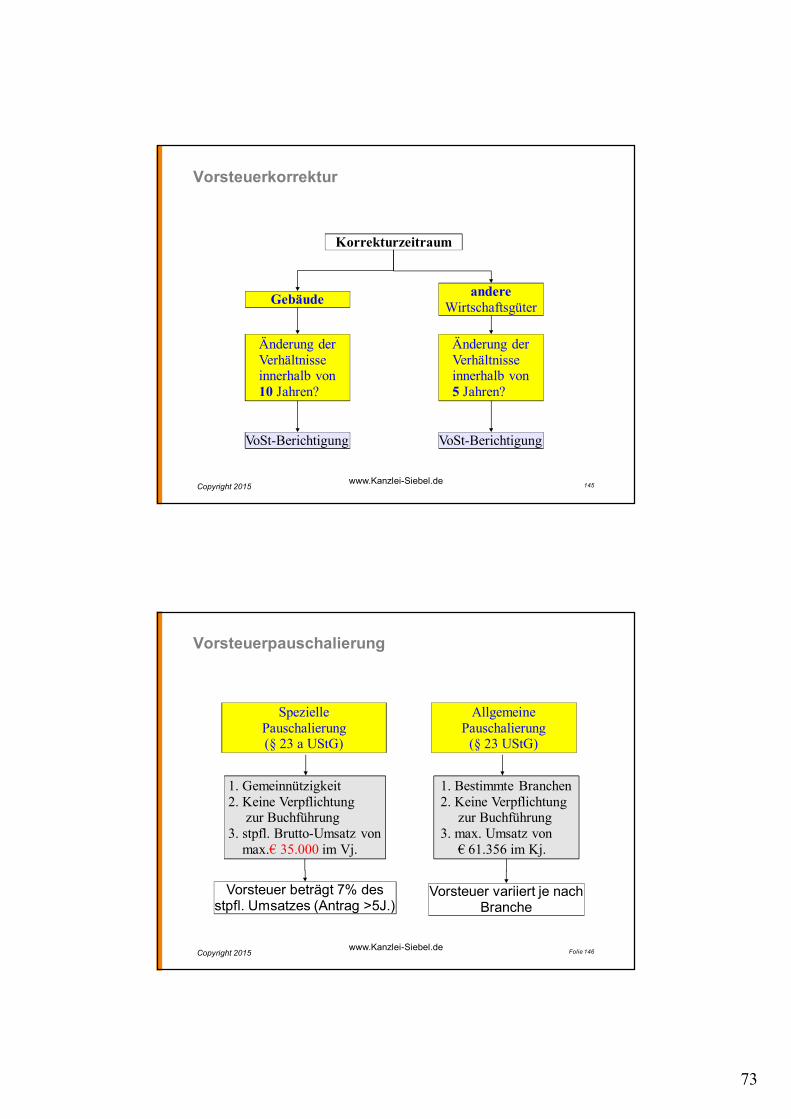

Vorsteuerkorrektur

VoSt-Korrektur nach § 15a UStG

Copyright 2015

t

Jahr derAnschaffung

Gebäude

1. Jahr 2. Jahr N. Jahr

Anteil Nutzungsteuerpflichtig

Anteil Nutzungsteuerfrei

Korrekturzeitraum nach § 15a

www.Kanzlei-Siebel.de Folie 144

73

Vorsteuerkorrektur

Copyright 2015

Korrekturzeitraum

Gebäude andereWirtschaftsgüter

Änderung derVerhältnisseinnerhalb von10 Jahren?

Änderung derVerhältnisseinnerhalb von5 Jahren?

VoSt-Berichtigung VoSt-Berichtigung

www.Kanzlei-Siebel.de 145

Vorsteuerpauschalierung

Copyright 2015

SpeziellePauschalierung(§ 23 a UStG)

AllgemeinePauschalierung

(§ 23 UStG)

1. Gemeinnützigkeit2. Keine Verpflichtung

zur Buchführung3. stpfl. Brutto-Umsatz von

max.€ 35.000 im Vj.

Vorsteuer variiert je nachBranche

1. Bestimmte Branchen2. Keine Verpflichtung

zur Buchführung3. max. Umsatz von

€ 61.356 im Kj.

Vorsteuer beträgt 7% desstpfl. Umsatzes (Antrag >5J.)

www.Kanzlei-Siebel.de Folie 146

74

Noch Fragen ???

Copyright 2015www.Kanzlei-Siebel.de 147

Praxistipp

• Jährliche Dokumentation der Umsätze [Muster]

Copyright 2015

Fibu-Konto Zuschuss Spenden etc. § 4 Nr. 12 § 4 Nr. 16 7% 19%4711 1.200,00 € 4712 200,00 € 4713 50,00 € 5,00 € 4780 50.102,00 € 5000 500.000,00 € 5101 251.000,00 € 5102 8.569.001,00 € 6100 200,00 € 500,00 € 7200 20,00 € 80.000,00 €

1.200,00 € 270,00 € 50.102,00 € 9.320.006,00 € 200,00 € 80.500,00 €

www.Kanzlei-Siebel.de Folie 148

75

Copyright 2015

The End

www.Kanzlei-Siebel.de Folie 149

Copyright 2015

Kontakt

Gerald Siebel, StB/vBP

Kanzlei SiebelSchürmannstr. 25a45136 Essen

Tel.: 0201 177 550 40Fax: 0201 177 550 49E-Mail: [email protected]

www.Kanzlei-Siebel.de Folie 150

![1898 Arno Holz_ [Selbstanzeige] Phantasus.pdf](https://cdn.vdocuments.pub/doc/165x107/55cf9138550346f57b8ba515/1898-arno-holz-selbstanzeige-phantasuspdf.jpg)