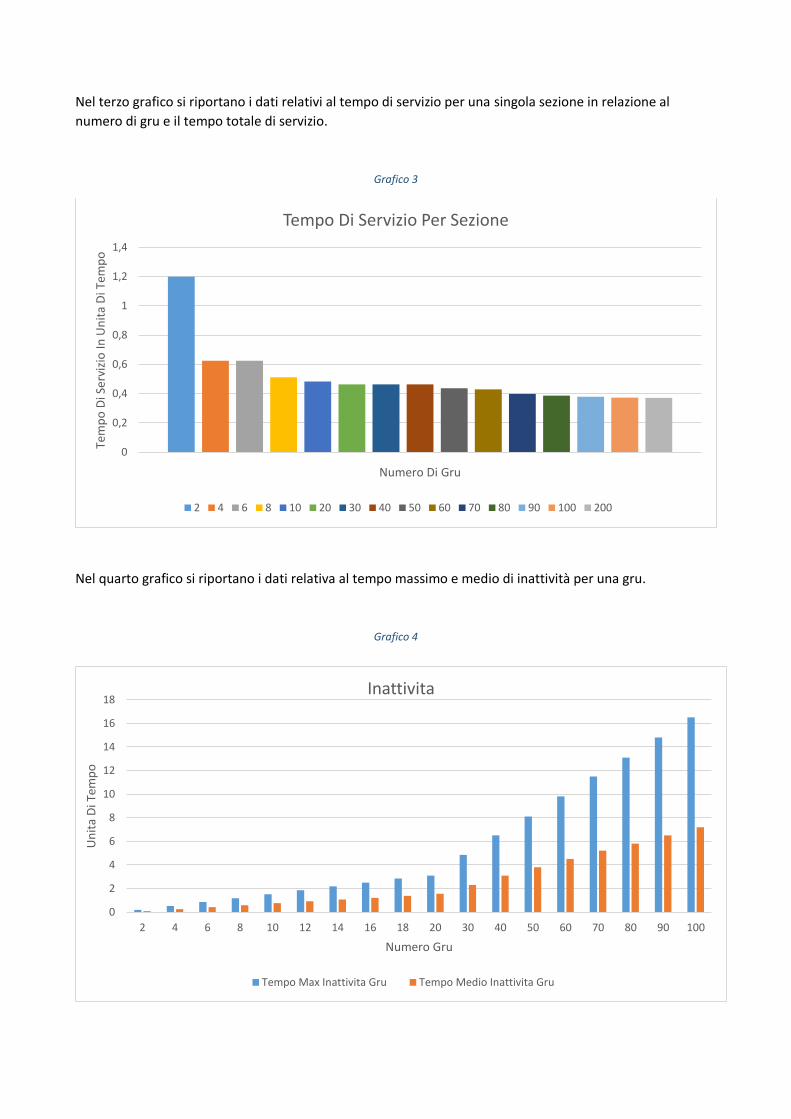

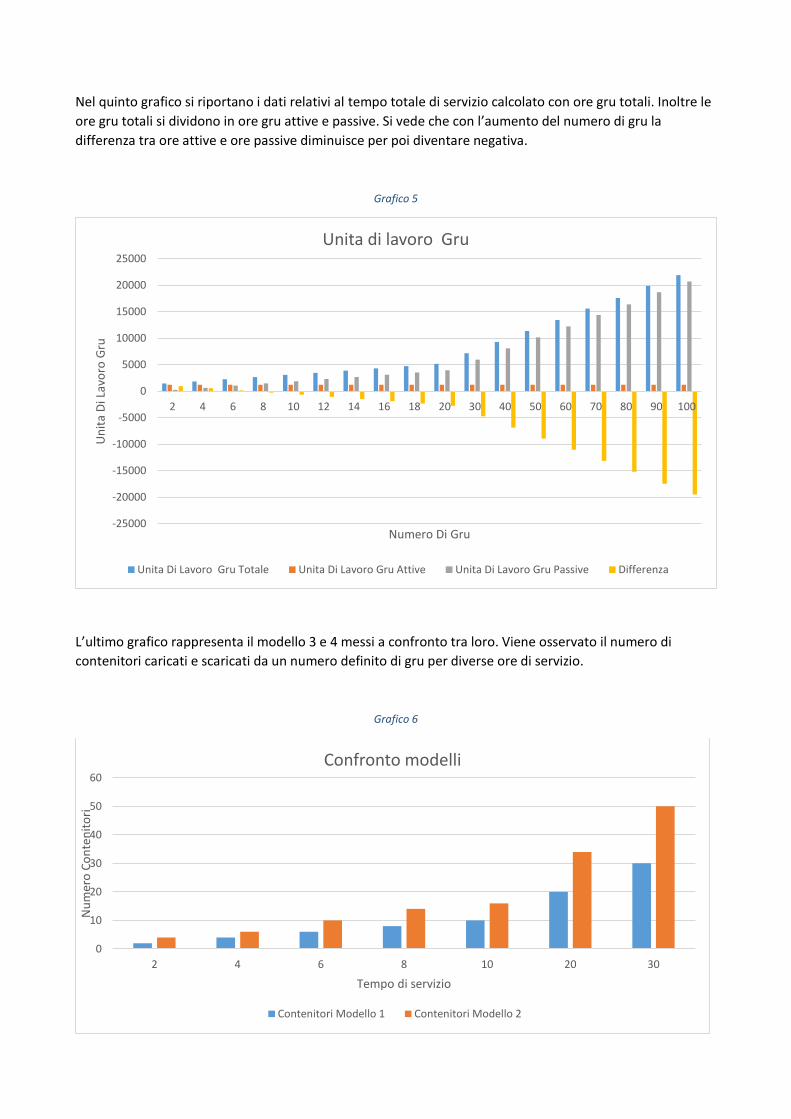

UNIVERSITA DEGLI STUDI DI TRIESTE

Dipartimento di Ingegneria e Architettura

Corso di Studi in ingegneria Informatica

Analisi e Simulazione dei Flussi Merci e

Passeggeri del Porto di Cagliari

Tesi di Laurea Triennale

Laureando: Relatore:

Raol Buqi prof. Luca Coslovich

Correlatore:

prof. Massimiliano Nolich

ANNO ACCADEMICO 2014-2015

Sommario

2 Introduzione .............................................................................................................................................. 5

3 Il Settore marittimo come componente dell’infrastruttura di trasporto .................................................. 6

3.1 Tipologie di traffico marittimo .......................................................................................................... 7

4 Programma Europeo del trasporto marittimo e l’iniziativa italiana ....................................................... 11

4.1 Autostrade del Mare (AdM) ........................................................................................................... 11

4.2 Programma TEN-T (2007-2013) ....................................................................................................... 12

4.3 Programma CEF (2014-2020) ........................................................................................................... 14

5 Evoluzione del sistema portuale in Italia ................................................................................................. 16

5.1 Infrastruttura portuale .................................................................................................................... 17

5.2 Il Fabbisogno Infrastrutturale .......................................................................................................... 18

5.3 Fondali ............................................................................................................................................. 18

5.4 Gli Spazi a Terra e Le Relazioni con gli Interporti ............................................................................ 19

5.5 I Piazzali Ferroviari ........................................................................................................................... 20

6 Flusso del traffico merci e monitoraggio attività portuali ....................................................................... 21

6.1 Movimentazione merci in relazione alle particolari tipologie del traffico marittimo ..................... 24

6.2 Interscambi di import export nel bacino del Mediterraneo (MED) ................................................ 30

7 Concorrenza internazionale e le relative problematiche ........................................................................ 31

7.1 Integrazione del traffico combinato marittimo con il vettore ferroviario ...................................... 33

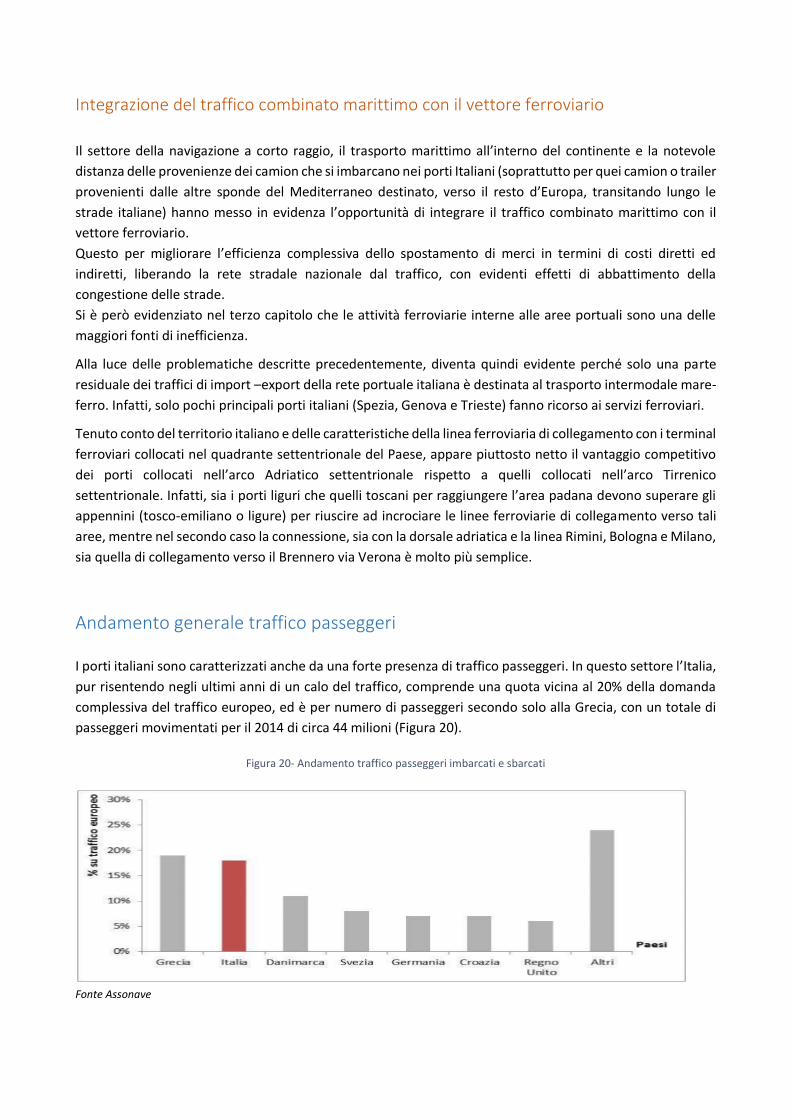

8 Andamento generale traffico passeggeri ................................................................................................ 33

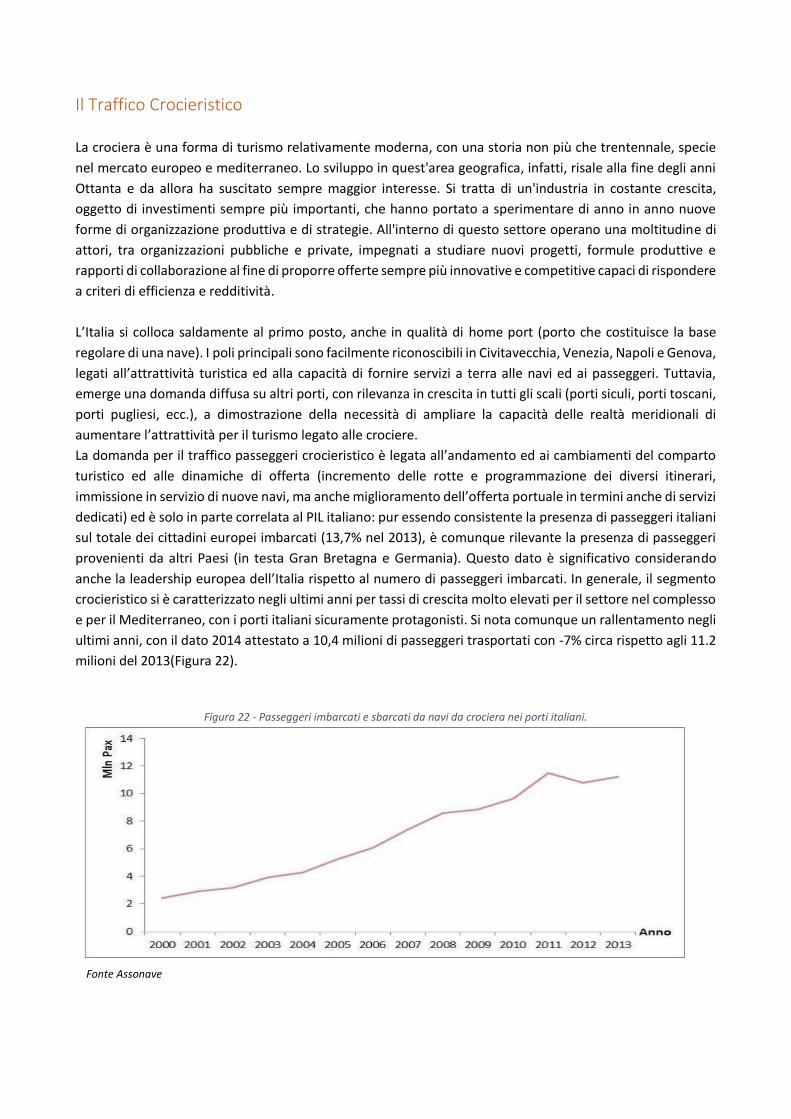

8.1 Il Traffico Crocieristico ..................................................................................................................... 35

9 Le principali citta-porto in Italia .............................................................................................................. 36

9.1 Porto di Genova ............................................................................................................................... 36

9.2 Porto di Livorno ............................................................................................................................... 37

9.3 Porto di Gioia Tauro ......................................................................................................................... 38

9.4 Porto di Taranto ............................................................................................................................... 39

9.5 Porto di Trieste ................................................................................................................................ 40

9.6 Porto di Venezia............................................................................................................................... 41

9.7 Porto di Messina .............................................................................................................................. 43

9.8 Porto di Napoli ................................................................................................................................. 44

9.9 Porto di Ancona ............................................................................................................................... 45

9.10 Il porto di Cagliari ............................................................................................................................ 46

9.11 Porto di Piombino ............................................................................................................................ 47

10 Previsioni Future e Trend Dei Traffici Marittimi ...................................................................................... 48

10.1 Il Fenomeno Del Gigantismo Navale ............................................................................................... 48

10.2 Tendenze nei traffici marittimi al 2020 secondo il Piano Strategico Nazionale della Portualità e

della Logistica .............................................................................................................................................. 49

10.3 Il Piano Strategico Nazionale Della Portualità E Della Logistica (PSNPL) E Gli Obiettivi Strategici Per

Il Sistema Portuale [5] ................................................................................................................................. 50

11 Introduzione alla Simulazione ................................................................................................................. 53

11.1 Aree di applicabilità ......................................................................................................................... 53

11.2 Vantaggi e Svantaggi........................................................................................................................ 54

11.3 Elementi di un modello di simulazione ........................................................................................... 55

11.4 Classificazione dei modelli ............................................................................................................... 56

11.5 La Simulazione ad Eventi Discreti .................................................................................................... 56

11.6 Le fasi che caratterizzano uno studio basato sulla simulazione [23] .............................................. 58

12 Progetto di Simulazione........................................................................................................................... 60

13 Analisi del problema e ipotesi di Semplificazione ................................................................................... 60

13.1 Il porto Canale [24] .......................................................................................................................... 60

14 Il modello Concettuale [25] ..................................................................................................................... 64

14.1 Descrizione del modello 1 ............................................................................................................... 64

14.2 Descrizione del modello 2 ............................................................................................................... 65

14.3 Descrizione del modello 3 ............................................................................................................... 66

14.4 Descrizione del modello 4 ............................................................................................................... 67

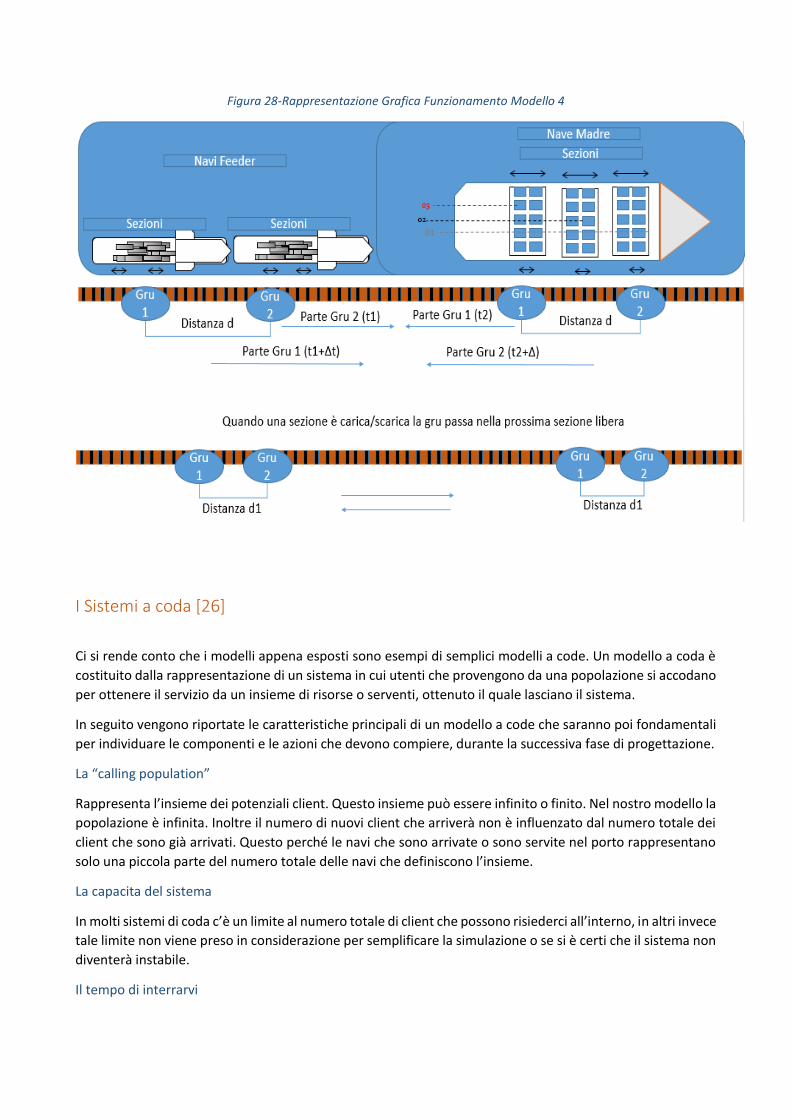

14.5 I Sistemi a coda [26]......................................................................................................................... 68

14.6 Le principali componenti del modello 1 .......................................................................................... 69

14.6.1 Componenti statiche ............................................................................................................... 69

14.6.2 Le Componenti dinamiche ....................................................................................................... 70

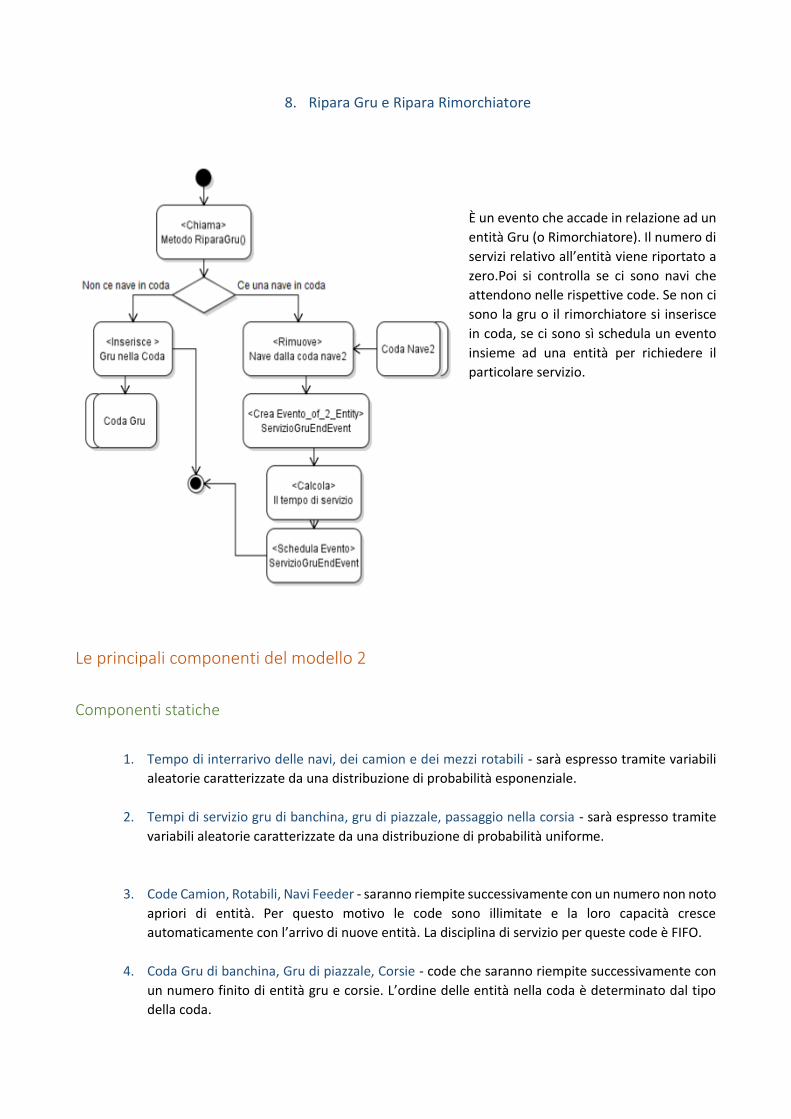

14.7 Le principali componenti del modello 2 .......................................................................................... 75

14.7.1 Componenti statiche ............................................................................................................... 75

14.7.2 Le Componenti dinamiche ....................................................................................................... 76

14.8 Le principali componenti del modello 3 .......................................................................................... 80

14.8.1 Componenti statiche ............................................................................................................... 80

14.8.2 Le Componenti dinamiche ....................................................................................................... 80

14.9 Le principali componenti del modello 4 .......................................................................................... 84

14.9.1 Componenti statiche ............................................................................................................... 84

14.9.2 Le Componenti dinamiche ....................................................................................................... 84

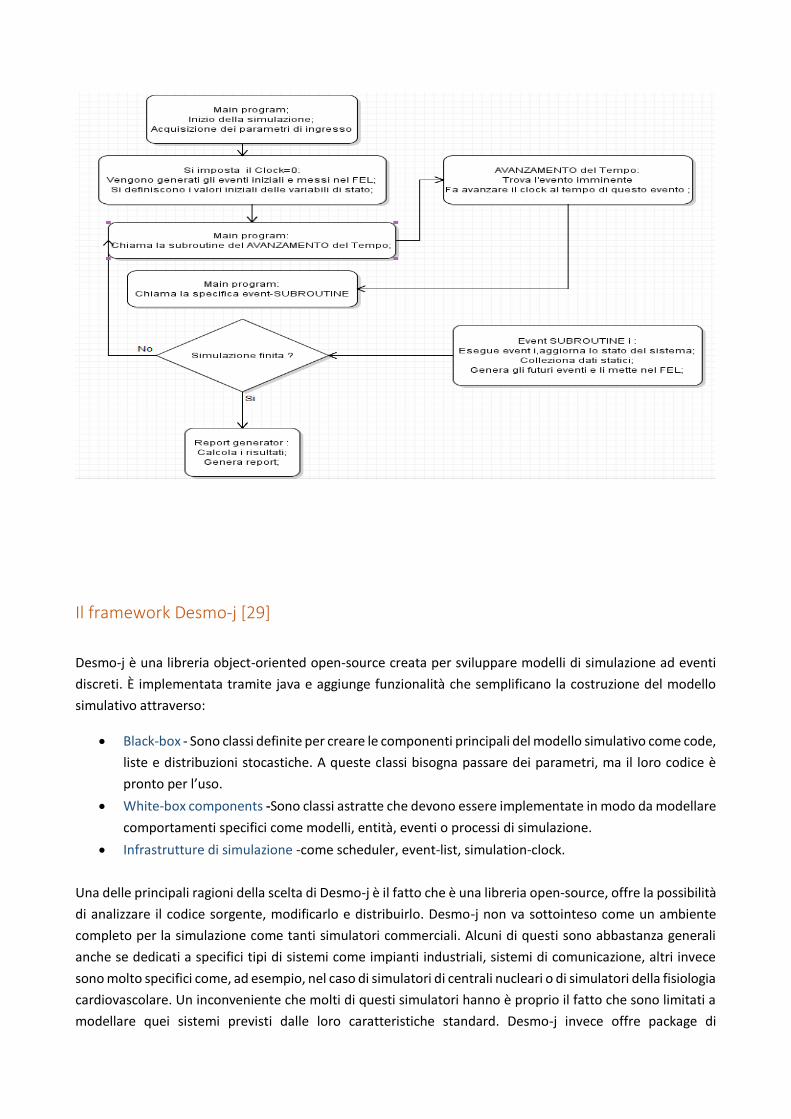

15 Implementazione dei modello ................................................................................................................. 87

15.1 La simulazione object-oriented(OOM) ........................................................................................... 87

15.2 Scelta del linguaggio di programmazione, Java ............................................................................... 88

15.3 Il framework Desmo-j [28] ............................................................................................................... 89

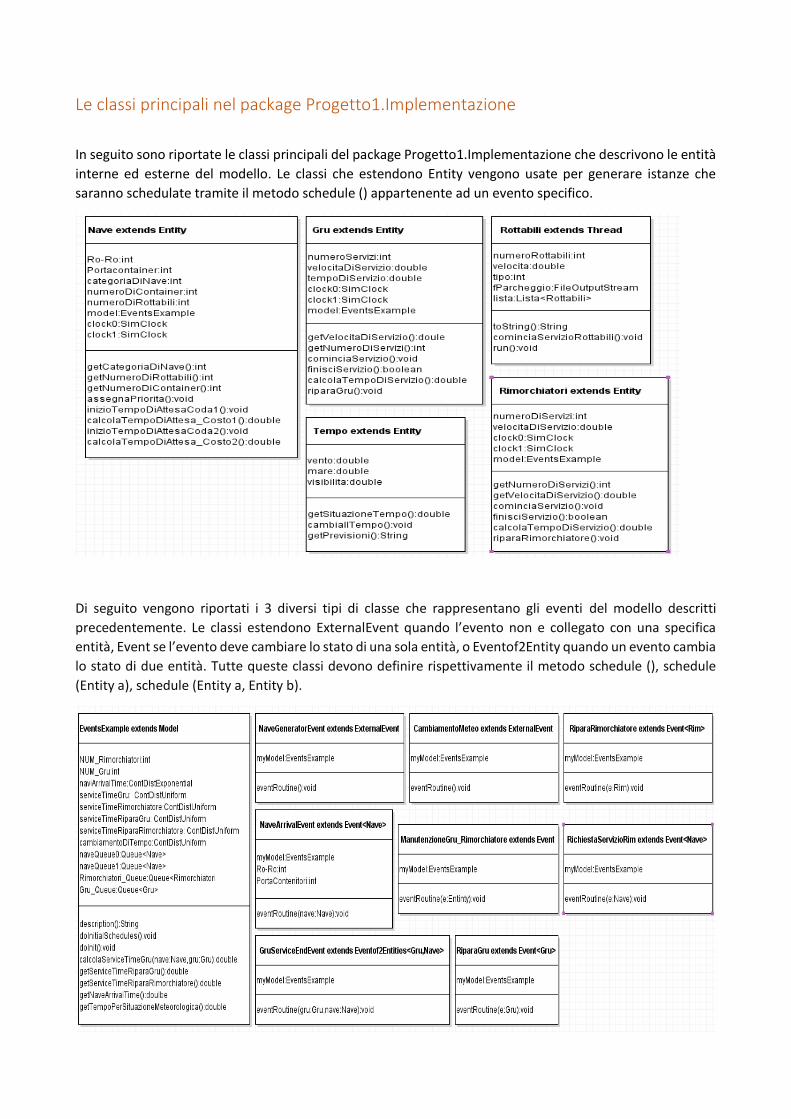

15.4 Le classi principali nel package Progetto1.Implementazione .......................................................... 96

15.5 Le classi principali del package Progetto2.Implementazione .......................................................... 97

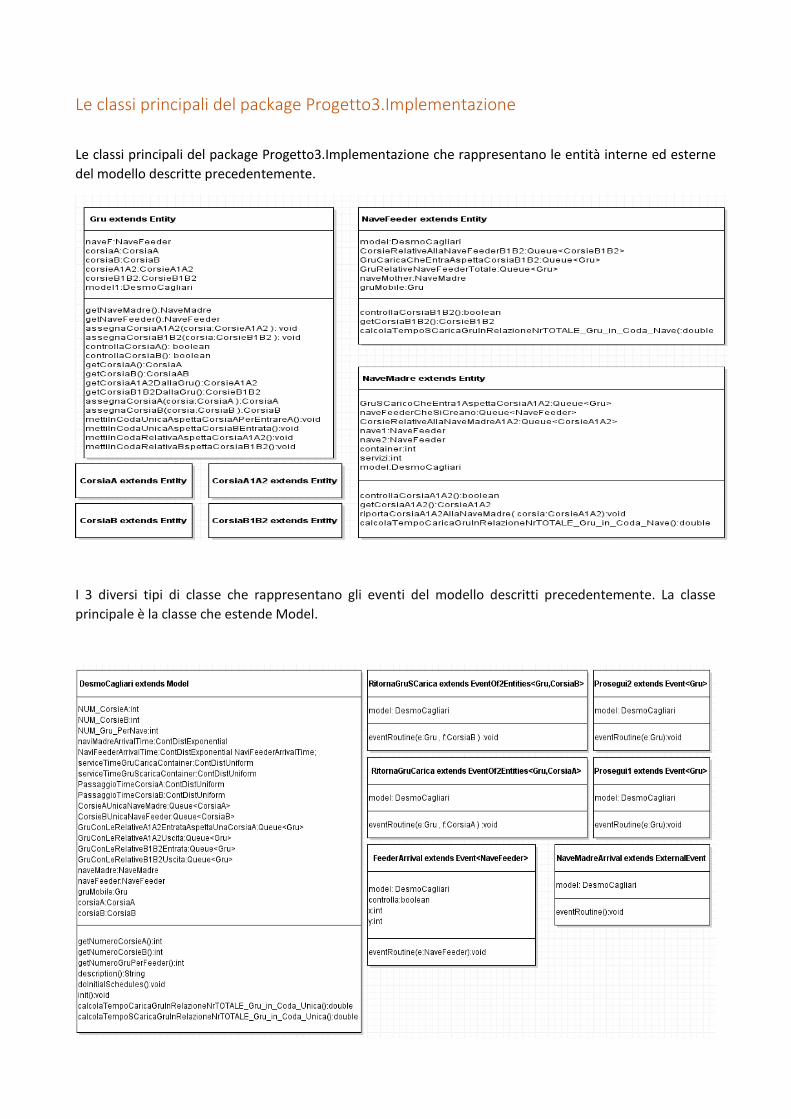

15.6 Le classi principali del package Progetto3.Implementazione .......................................................... 98

15.7 Le classi principali del package Progetto4.Implementazione .......................................................... 99

16 Esperimento e Analisi Dati ....................................................................................................................... 99

17 Conclusioni ............................................................................................................................................ 103

18 Bibliografia .......................................................................................... Errore. Il segnalibro non è definito.

Introduzione

Gli argomenti principali che verranno trattati in questa tesina sono:

Identificazione e analisi socio economica delle principali città porto italiane.

Fabbisogno delle attuali infrastrutture portuali.

Volumi e tipologie di traffico merci e passeggeri in ingresso e uscita dal porto.

Concorrenza internazionale nel settore marittimo.

Problematiche relative all’ integrazione del vettore ferroviario con il trasporto multimodale.

Previsioni e i trend dei traffici mercantili e passeggeri.

Obbiettivi strategici del settore portuale.

Tale lavoro si inserisce nel contesto del progetto ASMARA (Applicazioni pilota post direttiva 2010/65 in realtà

portuali italiane della Suite MIELE a supporto delle Authority per ottimizzazione della inteRoperabilità

nell’intermodalitA’ dei flussi città-porto”), il cui obiettivo è quello di sviluppare un sistema di supporto alle

decisioni1 (DSS) che si occupa della gestione dei flussi di persone e veicoli riguardanti le attività portuali. Il

progetto auspica a favorire l’integrazione fra città e porto, utilizzando dati provenienti dai sistemi informativi

portuali e piattaforme logistiche dedicate al governo della mobilità urbana e marittima.

Lo studio inizia con l’evidenziare l’importanza del settore marittimo come infrastruttura per il trasporto merci

e passeggeri, analizzando sinteticamente l’evoluzione mondiale del settore e spiegando le diverse modalità

di traffico marittimo.

In seguito si mette in risalto l’importanza del trasporto marittimo nella rete trans-europea e si analizzano i

più significativi progetti europei in questo settore, cercando di evidenziare le ricadute che questi hanno ed

avranno sul settore portuale italiano.

Nel terzo capitolo si ricostruisce lo stato delle infrastrutture portuali e si analizza il fabbisogno infrastrutturale

per quanto riguarda i fondali, gli spazi a terra, i piazzali ferroviari nei porti, e, infine, le relazioni con gli

interporti.

Nel successivo capitolo si procede con un’analisi generale del flusso merci, passando poi alla classificazione

delle merci secondo la tipologia di traffico, evidenziando i volumi movimentati in Italia nel 2014.

1 È un sistema software di supporto alle decisioni, che permette di aumentare l'efficacia dell'analisi in quanto fornisce supporto alle decisioni strategiche di fronte a problemi che non possono essere risolti con i modelli della ricerca operativa

Il sesto capitolo, invece, tratta del trasporto passeggeri, con particolare attenzione al traffico crocieristico.

Si passa, quindi, ad un’analisi delle principali citta-porto italiane, riportando il potenziale infrastrutturale dei

porti, il volume e la tipologia di merci e passeggeri trasportati e la posizione nel settore del trasporto

marittimo.

Infine, nell’ ultimo capitolo viene studiato il fenomeno di gigantismo navale, in quanto tematica sempre più

importante nell’evoluzione del settore portuale. Inoltre vengono previsti possibili scenari futuri per quanto

riguarda l’andamento dei traffici marittimi nel 2020, in particolare il traffico di rinfuse, container,

transhipment, Ro-Ro e passeggeri.

Il capitolo si chiude con gli obiettivi strategici e le azioni del Piano Strategico Nazionale Della Portualità E Della

Logistica, come supporto allo sviluppo del settore nei prossimi anni.

Il Settore marittimo come componente dell’infrastruttura di trasporto

Il trasporto via mare è una componente fondamentale dell'infrastruttura del trasporto, sia nelle acque

interne che in quelle marittime, ed è essenziale nel commercio mondiale. La gran parte dell’interscambio

mondiale, infatti, avviene via mare, per la sempre più frequente necessità di connettere mercati lontani e

per le economie di scala che esso è in grado di sfruttare. Sul trasporto marittimo si reggono moltissime

economie nazionali ed in generale dei paesi dotati di un accesso al mare, il quale costituisce l'accesso alla più

grande via di trasporto mondiale. Attraverso il trasporto marittimo viaggiano passeggeri e fluiscono risorse

naturali e beni di consumo, provenienti da paesi produttori e diretti a paesi consumatori, posti tra loro alle

più disparate distanze.

Osservando i dati della Figura 1, si arriva alla conclusione che, con il procedere della mondializzazione e dello

sviluppo di mercati nuovi e sempre più lontani, le merci in navigazione marittima sono cresciute a ritmi molto

elevati negli ultimi quindici anni, passando da 6 a 9,9 miliardi di tonnellate, con un incremento del 65,4%.

Soltanto il 2009 ha fatto registrare un calo congiunturale dei traffici marittimi, che tuttavia hanno ripreso la

loro inarrestabile corsa già a partire dal 2010.Rispetto al 2009 i flussi odierni sono cresciuti di un ulteriore

17,7%. [1]

Figura 1- Evoluzione del traffico marittimo mondiale, anni 2000-2014

Fonte: dati UNCTAD

Tipologie di traffico marittimo

Il traffico marittimo è un settore articolato che può essere segmentato secondo criteri differenti. In

particolare, nel seguito si considereranno rotte percorse, tipologie di servizio offerto e tipologie di carico

movimentato. [2]

Deep Sea e Short Sea Shipping

Se si tiene conto delle rotte percorse si evidenzia il traffico intercontinentale (deep sea), da quello di breve-

medio raggio, short sea shipping. In particolare, per quanto riguarda l’Italia, con il termine short sea shipping

ci si riferisce in generale al trasporto marittimo all’interno del Europa e, più in particolare, al trasporto

marittimo nazionale, ovvero il cabotaggio obbligato (con le isole) e quello alternativo (le cosiddette strade

del mare) e al traffico fra porti comunitari e porti non comunitari che si affacciano sul Mar Mediterraneo,

Mar Nero e Mar Baltico.

Navigazione in linea e servizi tramp

Secondo la tipologie di servizio offerto si distinguono, ad esempio, le navigazioni di linea, ovvero i servizi a

periodicità definita, dai servizi tramp, destinati a soddisfare specifiche esigenze di trasporto.

Traffico rinfusiero e unitizzato

Le dinamiche del trasporto marittimo, come anche le caratteristiche degli operatori e del naviglio impiegato,

cambiano in misura sostanziale al mutare della tipologia delle merci che si trasportano. In questo contesto

occorre distinguere il traffico “rinfusiero” dai carichi unitizzati [2] .Per traffico rinfusiero si intende “il

trasporto di merci, di qualunque genere e in qualunque stato fisico, trasportate senza imballaggio”. In questa

definizione, di carattere tecnico, rientra la quota più significativa del traffico marittimo mondiale, a sua volta

distinta fra rinfuse liquide e solide. Le rinfuse solide rappresentano il 51,2% delle merci movimentate a livello

mondiale, in termini di tonnellate. In questo segmento rientrano, ad esempio, tutti i minerali, il carbone, il

legname e le granaglie. Il traffico delle rinfuse liquide comprende la movimentazione di petrolio e derivati, il

trasporto di gas naturale liquefatto, il trasporto di prodotti chimici. Questo tipo di traffico rappresenta in

termini di tonnellate più del 30% del traffico marittimo internazionale.

A differenza di quanto avviene per il traffico rinfusiero, nel caso del traffico unitizzato la segmentazione si

riferisce all’impiego di moduli di trasporto (container e casse mobili), all’interno dei quali vengono trasportate

merci eterogenee, prevalentemente semilavorati e prodotti finiti. In termini di tonnellate questo segmento

di mercato rappresenta una quota relativamente più contenuta del traffico totale (16%). Tuttavia, in

considerazione di quanto detto circa l’eterogeneità delle merci containerizzate, appare evidente come il

tonnellaggio non sia la grandezza appropriata per la valutazione delle dinamiche di questo segmento di

mercato. Per questa tipologia di carico, infatti, si impiega solitamente una grandezza di volume – il TEU

(Twenty-Foot Equivalent Unit, dove 1 TEU corrisponde ad un container da 20 piedi).

Traffico unitizzato con container

La containerizzazione ha avuto molto successo nel primo obiettivo che si era posto, ossia quello di diminuire

il tempo speso nei porti da una nave che trasporta merci varie. In base ad un confronto fra un servizio con

nave portacontenitori ed un servizio svolto con una nave tradizionale, eseguito nel 1985, risultò che quella

tradizionale spendeva circa 149 giorni in un anno, ossia il 40% del totale del tempo, nei porti, quella

portacontenitori spendeva invece 64 giorni, circa il 17% del totale del tempo.

Il trasporto containerizzato ha permesso, e spinto, lo sviluppo della catena logistica del trasporto porta-a

porta, in cui molte compagnie di trasporto marittimo si sono inserite svolgendo anche il trasporto terrestre.

In questo caso, spesso, non è la tratta marittima ma quella terrestre a costituire la parte più costosa ed

impegnativa del percorso totale.

Lo-Lo e Ro-Ro

A seconda delle diverse tecniche usate nelle operazioni di carico/scarico di merci unitizzate, occorre

distinguere il traffico Lo-Lo (Lift on-Lift off) da quello Ro-Ro (Roll on-Roll off). Nel primo caso, i carichi vengono

sollevati dalla nave e depositati su un’altra nave o a terra, per poi essere instradati su gomma o rotaia fino

alla destinazione finale. Nel secondo caso, invece, l’operazione di carico/scarico avviene senza l’impiego di

mezzi meccanici, in quanto il carico è già collocato su automezzi come veicoli completi, autotreni,

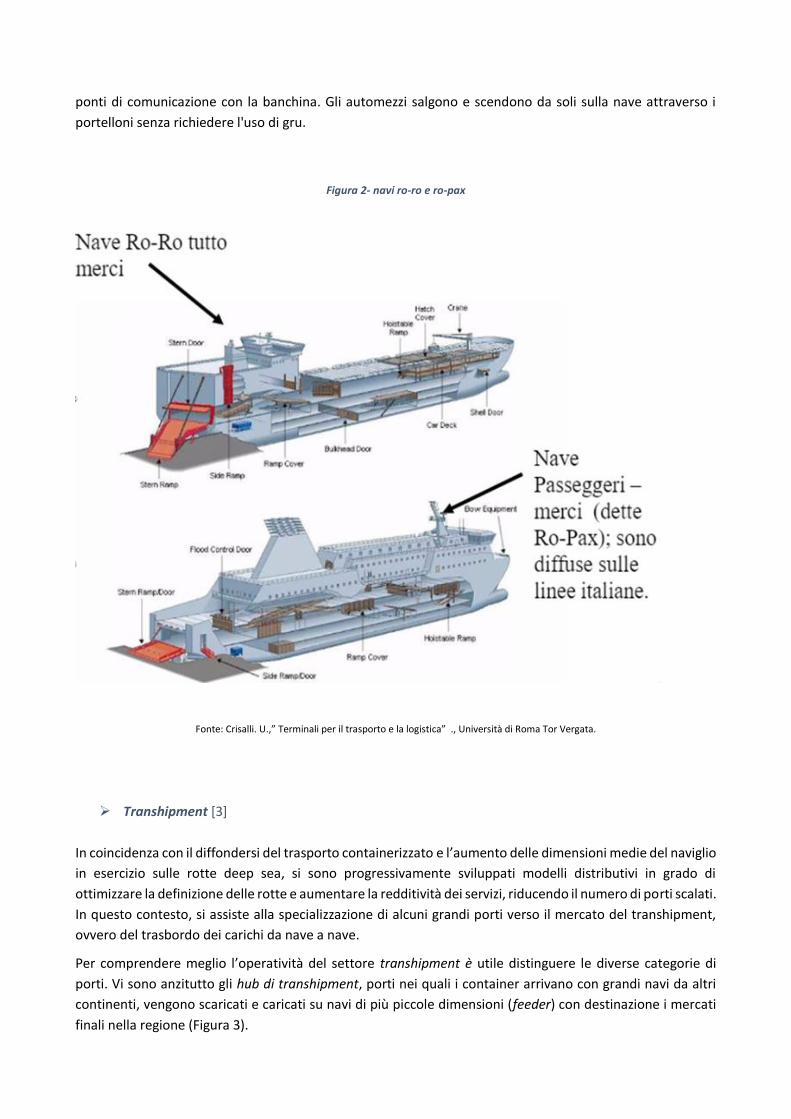

autoarticolati e semirimorchi. Mentre il Lo-Lo impiega navi portacontainer, il traffico Ro-Ro, come si vede

nella Figura 2, si sviluppa da navi caratterizzate da grandi portelloni, abbassabili, che servono appunto da

ponti di comunicazione con la banchina. Gli automezzi salgono e scendono da soli sulla nave attraverso i

portelloni senza richiedere l'uso di gru.

Figura 2- navi ro-ro e ro-pax

Fonte: Crisalli. U.,” Terminali per il trasporto e la logistica” ., Università di Roma Tor Vergata.

Transhipment [3]

In coincidenza con il diffondersi del trasporto containerizzato e l’aumento delle dimensioni medie del naviglio

in esercizio sulle rotte deep sea, si sono progressivamente sviluppati modelli distributivi in grado di

ottimizzare la definizione delle rotte e aumentare la redditività dei servizi, riducendo il numero di porti scalati.

In questo contesto, si assiste alla specializzazione di alcuni grandi porti verso il mercato del transhipment,

ovvero del trasbordo dei carichi da nave a nave.

Per comprendere meglio l’operatività del settore transhipment è utile distinguere le diverse categorie di

porti. Vi sono anzitutto gli hub di transhipment, porti nei quali i container arrivano con grandi navi da altri

continenti, vengono scaricati e caricati su navi di più piccole dimensioni (feeder) con destinazione i mercati

finali nella regione (Figura 3).

Vi sono poi i porti gateway, in cui i carichi delle grandi navi arrivano e ripartono verso le destinazioni

nell’entroterra, specie tramite ferrovia.

Infine, i regional ports sono quelli che fungono da porto di destinazione per le merci da distribuire nel

territorio limitrofo.

Mentre i porti gateway operano in un mercato competitivo su scala europea, i porti di transhipment sono

esposti alla concorrenza internazionale.

FIGURA 3-HUB DI TRANSHIPMENT

Fonte: Crisalli. U.,” Terminali per il trasporto e la logistica” ., Università di Roma Tor Vergata.

Un ulteriore modello di distribuzione in transhipment è lo schema di interlining, che consiste nella

convergenza di servizi paralleli su scali comuni a più linee che si incrociano in un hub principale e in hub

secondari.

Trasporto Intermodale

In questo tipo di trasporto la merce viene sistemata presso una fabbrica o un magazzino di uno spedizioniere,

in uno specifico contenitore. Quest’ultimo è meglio conosciuto come Unità di Trasporto Intermodale (UTI)

ed è adatto ad almeno due differenti mezzi di trasporto. La mancanza di manipolazioni intermedie garantisce

un minor rischio di danneggiamento del contenuto, un minor costo di trasbordo tra mezzi di tipo diverso e

garantisce spesso anche una maggiore velocità nell'effettuare il trasporto.

Trasporto passeggeri

Caso particolare, e in parte separato del trasporto mercantile marittimo, è il trasporto passeggeri. In esso,

infatti, la merce trasportata è rappresentata dalle persone, i passeggeri appunto, e dal loro bagaglio.

Il trasporto passeggeri è in generale destinato a due scopi principali secondi i quali si possono individuare

due settori principali.

Il settore dei traghetti effettua il trasporto vero e proprio delle persone, attraverso un collegamento di linea

necessario a creare una rete di connessione tra due luoghi a seconda dei punti di vista separati o uniti

dall'acqua. Il traghettamento può avvenire anche attraverso una nave che trasporta contemporaneamente

passeggeri con le loro automobili, oppure veicoli commerciali e vagoni ferroviari (Ro-Pax).

L’altro settore è quello crocieristico, cioè la navigazione effettuata per piacere o per diletto, che rappresenta

una forma impropria del trasporto navale.

Programma Europeo del trasporto marittimo e l’iniziativa italiana

L'infrastruttura della rete transeuropea dei trasporti è costituita dall'infrastruttura per il trasporto ferroviario,

il trasporto sulle vie navigabili interne, il trasporto stradale, il trasporto marittimo, il trasporto aereo e il

trasporto multimodale. La rete infrastrutturale europea è stata configurata con due livelli: la rete centrale

(core network) e la rete globale (comprehensive network).

La “rete globale” è formata di collegamenti ferroviari, stradali, portuali e aeroportuali ed è costituita in gran

parte dalle reti nazionali; a questa si sovrappone una “rete centrale” che include assi e nodi di vitale

importanza strategica per i flussi di trasporto nel mercato interno, così come tra l'Unione Europea e altri Paesi

vicini e altre parti del mondo. [4]

Il trasporto marittimo rappresenta, in Europa, la modalità prevalente per il traffico internazionale di merci,

movimentando in media il 72% delle importazioni e il 76% delle esportazioni. L’impiego della modalità

marittima per il commercio internazionale non soltanto appare di gran lunga prevalente, con la sola

eccezione dei Paesi privi di accesso diretto al mare, ma segna una dinamica crescente: nel 2003 la quota di

import-export affidata al vettore marittimo in Europa era pari in media al 68%, rispetto al 73% circa del 2010.

La consapevolezza del ruolo strategico del settore portuale per un trasporto europeo multimodale ed

efficiente, la necessità di competere a livello internazionale e la forte crescita dei volumi movimentati che si

attende nei prossimi anni hanno indotto le istituzioni europee ad adottare una politica comune dei porti che

sfrutti i vantaggi geo-politici di questi ultimi, evitando che l’eccessiva frammentazione e differenziazione

nazionale indebolisca la competitività europea e la coesione territoriale. La Commissione Europea stima che

gli investimenti per la comprehensive network e la core network nel periodo 2014-2020 saranno di 500

miliardi di euro. Le risorse finanziarie disponibili, anche se insufficienti a coprire i fabbisogni ingenti nel

settore del trasporto marittimo, sono e risulteranno sempre indispensabili per la costruzione della rete

europea dei trasporti.

Autostrade del Mare (AdM)

Nel 1992, attraverso il Trattato di Maastricht, l’Unione Europea ha individuato il ruolo strategico delle rotte

marittime nel miglioramento e potenziamento dei collegamenti tra gli Stati membri. Inoltre, la congestione

di alcune grandi arterie del trasporto stradale su gomma, sia merci che passeggeri, ha messo in evidenza la

necessità di un riequilibrio modale tramite l’utilizzo di una nuova “infrastruttura” in grado di deviare parte

del traffico sulla modalità marittima.

Le Autostrade del Mare sono divenute il progetto comunitario Prioritario: esso ha l’obiettivo di ridurre il

traffico su strada, attraverso incentivi che rendano più conveniente la modalità marittima, caratterizzata da

un minor impatto ambientale e in grado di generare minori costi generalizzati del trasporto. [4]

In Italia il progetto Autostrade del Mare è stato incentivato a partire dal 2002, soprattutto tramite la politica

dei cosiddetti “Ecobonus”. L’Ecobonus si propone di incentivare le imprese di autotrasporto a fare il miglior

uso possibile delle rotte marittime per trasferire quote sempre maggiori di merci che viaggiano su mezzi

pesanti dalla strada alle più convenienti vie del mare.

Al fine di controllare l’erogazione dei rimborsi e il reale sviluppo di queste politiche, a partire dal 2004 è stata

inoltre costituita una società per azioni, Rete Autostrade Mediterranee, sotto il diretto controllo del

Ministero dell’Economia, con il compito di controllare l’erogazione dell’Ecobonus ed effettuare costanti studi

sull’effettiva implementazione della rete di connessioni. Tramite uno dei principali strumenti di attuazione

degli orientamenti strategici “il programma Marco Polo”, vengono inoltre erogati finanziamenti agli armatori

per incentivare l’implementazione di nuovi collegamenti.

Dopo più di quindici anni dall’avvio del progetto AdM in Italia, come d’altronde nel resto d’Europa, si va

affermando la convinzione che nonostante gli incentivi erogati e la notevole disponibilità di approdi e di navi,

il combinato strada-mare sia stato utilizzato dagli operatori del trasporto solo nelle cosiddette tratte

obbligate, ovvero negli spostamenti che hanno come origine o destinazione le aree insulari. Tra le linee attive

a livello nazionale nessuna, infatti, prevede un collegamento tra porti della penisola (neanche come tappa

intermedia) e soltanto due linee possono considerarsi sostitutive di lunghi tratti stradali di attraversamento

Nord-Sud della penisola: Genova-Termini Imerese e Ravenna-Catania. Inoltre le linee di cabotaggio nazionale

sono concentrate nel bacino tirrenico (dove sono Sicilia e Sardegna) e l’unica linea adriatica è, per l’appunto,

solo quella che collega Ravenna a Catania.

L’Adriatico invece raccoglie quote significative di traffico del cosiddetto Short Sea Shipping mediterraneo

assicurando il collegamento con i porti dell’area balcanica, della Grecia e della Turchia. Nel bacino tirrenico

tale traffico è consolidato con alcune linee di connessione con i porti della penisola iberica (Valencia e

Barcellona) ed è in via di consolidamento con il resto del Mediterraneo tramite i porti del Nord Africa.

Programma TEN-T (2007-2013)

Il programma Rete Transeuropea di Trasporti (TEN-T) è una linea di finanziamento della Commissione

Europea per lo sviluppo delle Reti Transeuropee di Trasporto che include i grandi progetti prioritari per il

trasporto su strada e quello combinato, le vie navigabili e i porti marittimi nonché la rete europea dei treni a

grande velocità.

In sostanza si tratta di “corridoi” transnazionali costituiti da infrastrutture di trasporto, energetiche e di

telecomunicazione che intendono ridurre le barriere alla libera circolazione delle merci e delle persone

all’interno dei Paesi membri dell’Unione

Il programma mira a migliorare entro il 2030 la rete essenziale o centrale, in modo che costituisca la struttura

portante dei trasporti multimodali nel mercato interno europeo. La rete centrale dovrebbe garantire e

migliorare la libera circolazione delle merci e delle persone, potenziare la crescita, l’occupazione e la

competitività dell’Unione e degli Stati membri. In particolare, la realizzazione della rete centrale consiste

nell’eliminazione delle principali strozzature oggi esistenti, nella costruzione dei collegamenti transfrontalieri

mancanti e dei nodi multimodali strategici, che consentano l’integrazione delle infrastrutture di trasporto

ferroviario, marittimo, aereo, stradale, intermodale e delle vie navigabili interne degli Stati membri.

Al miglioramento della core network si affiancherà anche il miglioramento della rete generale, da completare

entro il 2050. Essa sarà costituita da tutte le infrastrutture esistenti e programmate che soddisfano i requisiti

degli Orientamenti europei. Si tratta di una serie di collegamenti regionali e nazionali che saranno gestiti in

gran parte dagli Stati membri, con possibilità di ottenere finanziamenti europei nell’ambito della politica dei

trasporti e della politica regionale.

In questo contesto, la Commissione Europea ha inserito 12 porti marittimi italiani nella lista dei nodi strategici

della core network, in considerazione sia dei volumi di traffico sviluppati, sia di un criterio di localizzazione

geografica (Ancona, Bari, Genova, Gioia Tauro, La Spezia, Livorno, Napoli, Palermo, Ravenna, Taranto, Trieste

e Venezia).

Accanto ai nodi cardine della rete europea del trasporto, la Commissione Europea ha individuato dieci

Corridoi strategici definiti in modo tale da congiungere efficacemente i nodi della rete centrale.

Tali Corridoi costituiscono lo strumento quadro per la realizzazione coordinata della rete centrale. Ciascun

Corridoio interessa non meno di tre modi di trasporto, tre Stati membri e due sezioni trans-frontaliere e ove

possibile, deve garantire una connessione con un porto marittimo.

Tra i progetti che interessano il territorio italiano, la Commissione europea ha individuato:

> la tratta del Corridoio Adriatico-Baltico che va da Tarvisio a Trieste-Venezia-Ravenna;

> la tratta del Corridoio Mediterraneo che va dal Fréjus a Trieste;

> la tratta del Corridoio Helsinki-La Valletta che va dal Brennero a Palermo e a Bari;

> la tratta del Corridoio Genova-Rotterdam che va da Genova al confine svizzero.

La Commissione europea ha, inoltre, selezionato alcuni progetti strategici relativi ai porti italiani:

> nel primo Corridoio, l’interconnessione tra i porti di Trieste, Venezia e Ravenna e l’ulteriore sviluppo di

piattaforme multimodali. Tale inclusione è particolarmente rilevante perché rafforza la direttrice che diventa

un corridoio strategico per la rete centrale europea.

> nel quinto Corridoio, le connessioni tra i porti con l’hinterland che interessano Palermo-Valletta.

La Commissione ha accordato priorità al Programma delle Autostrade del Mare, con particolare attenzione

ai progetti miranti a spostare quote di traffico dalla modalità terrestre a quella marittima, ai progetti per la

sicurezza, condizioni di lavoro e Information & Communication Technology (ICT)2, e anche alla protezione

ambientale con un trasporto marittimo sostenibile. [2]

Sono stati ben 45 i progetti finanziati, di cui 15 si sono già conclusi e 30 devono ancora essere completati. Il

costo complessivo di tali progetti si attesta intorno ad 1,5 miliardi di € con un contributo erogato dalla

Commissione di poco meno di 370 milioni di €. I progetti hanno riguardato per lo più i collegamenti della

fascia costiera settentrionale. Il valore dei progetti realizzati, o in fase di realizzazione, in tale fascia

rappresental’80% degli importi stanziati e il 75% delle somme messe a disposizione dalla Commissione

Europea per questo genere di progetti (Figura 4).

2 Insieme dei metodi e delle tecnologie che realizzano i sistemi di trasmissione, ricezione ed elaborazione di informazioni (tecnologie digitali comprese).

Figura 4- Quadro progetti Transnazionali AdM area MED finanziati dal programma TEN-T (2007-2013)

Fonte: Inea, Commissione Europea 2015

Programma CEF (2014-2020)

Il prossimo ciclo di programmazione della Commissione Europea si estende nuovamente lungo un arco

temporale di 6 anni dal 2014 al 2020. La denominazione del programma è mutata a CEF (Connecting Europe

Facility). La dotazione finanziaria rispetto alla passata programmazione è più che triplicata passando dagli 8

MLD di € del programma TEN-T (2007-2013) a 26,2 MLD di € del programma CEF (2014-2020).

Gli interventi sulle Autostrade del Mare finanziati nell’ambito del CEF riguardano sia il potenziamento delle

infrastrutture portuali che altri aspetti non strettamente legati ai nodi portuali.

È stata ribadita anche la necessità di proseguire il sostegno a quei progetti orientati a sperimentare carburanti

alternativi anche in considerazione della prossima entrata in vigore di regolamenti particolarmente restrittivi

per quanto riguarda le emissioni e, dall’altra, di favorire l’integrazione tra il trasporto marittimo e le modalità

di trasporto terrestre per l’inoltro nell’entroterra delle merci.

Infine si è sottolineata la necessità di proseguire nell’intento di sostenere soprattutto quelle iniziative in

grado di aprire nuovi percorsi di sperimentazione, sia sul versante della dotazione infrastrutturale che

dell’organizzazione dei processi e delle procedure.

All’inizio del mese di luglio la Commissione UE ha approvato una prima lista dei progetti ammessi al co-

finanziamento a seguito del primo bando pubblicato al termine del 2014. Delle 83 proposte presentate

dall’Italia sono stati approvati 33 progetti, cui è stato riconosciuto un contributo comunitario pari a circa 1,2

miliardi di €. Il volume dei finanziamenti ricevuti dall'Italia al termine di questo primo bando CEF è superato

solo dalla Germania e dalla Francia.

Nella selezione dei progetti si è scelto di dare maggior spazio a progetti transfrontalieri orientati alla riduzione

dei cosiddetti “colli di bottiglia” e/o “collegamenti mancanti”.

I progetti che hanno drenato maggiori risorse sono quelli ferroviari che si propongono di migliorare in modo

significativo la capacità, l’efficienza economica e l’impatto ambientale del trasporto merci e passeggeri tra

l'Italia e il resto d'Europa. Si tratta in particolare della galleria di base del Brennero, della tratta Milano –

Chiasso (per beneficiare del nuovo Tunnel del Gottardo dal 2016), e della sezione transfrontaliera Lione-

Torino.

Il versante, pur assorbendo buona parte delle risorse disponibili, tuttavia non esaurisce il quadro dei

finanziamenti concessi. [5]

Beneficeranno del sostegno della CEF anche quei progetti orientati a potenziare le connessioni tra i porti

italiani e l'entroterra, ma anche rivolti a potenziare le Autostrade del Mare e lo sviluppo di sistemi di

propulsione e di carburante per le navi in grado di contenere le emissioni nocive (Figura 5).

Figura 5– Progetti italiani ammessi al contributo CEF, 2015

Fonte: Ministero Infrastrutture e Trasporti, 2015

Evoluzione del sistema portuale in Italia

In questo capitolo viene presentato un breve riassunto dell’evoluzione del sistema Portuale italiano.

Si farà particolare riferimento ai porti di Trieste e Genova, poiché nella loro storia si possono individuare

diversi elementi che hanno caratterizzato lo sviluppo dei porti italiani, come la dipendenza di quest’ultimi

dall’intervento statale, la stretta connessione con il processo di industrializzazione del territorio limitrofo e

la fragilità del modello di business del processo movimentazione-trasporto.

La seconda parte del capitolo è dedicata, invece, alla descrizione dell’infrastruttura portuale italiana e il

fabbisogno infrastrutturale per quanto riguarda i fondali, gli spazi a terra, le relazioni con gli interporti e i

piazzali ferroviari.

Alla fine dell’ottocento si insediano attorno alle aree portuali italiane non solo le attività industriali

tradizionali, come la cantieristica, ma anche attività siderurgiche, elettromeccaniche, della chimica e della

petrolchimica, della lavorazione dei prodotti alimentari.

Genova e Trieste seguono il movimento che interessa i grandi porti europei. Nel 1869 l’apertura del Canale

di Suez stimola la concorrenza e torna a far passar nel Mediterraneo parte dei traffici marittimi verso l’Asia.

Questa trasformazione è seguita da un imponente sviluppo del porto di Trieste, allora terminale marittimo

dell’Impero austro-ungarico. Si rendono necessari ulteriori interventi di ampliamento del porto, con la

costruzione di cinque moli, seguiti poi da altri due.

Negli anni successivi al 1876, ingenti finanziamenti pubblici vengono concentrati sul porto di Genova,

compreso l’apparato industriale che ad esso fa capo, come conseguenza di una precisa scelta politica del

Governo italiano.

Le nuove attività industriali aggiuntesi alla cantieristica classica necessitano di aree operative di dimensioni

crescenti. Essi hanno un rilevante impatto ambientale e devono necessariamente essere dislocate lontano

dalle città. Si afferma quindi il modello del porto industriale, che progressivamente rimpiazza il consolidato

schema del porto commerciale il cui modello operativo è incentrato sull’imbarco/sbarco delle merci e sul

loro stoccaggio temporaneo. Il porto diventa un luogo di transito, piuttosto che la sede del “commercio”,

dove le merci sostano il minor tempo possibile.

In questo periodo si osserva una interazione essenziale con la ferrovia. Infatti, l’importanza nel determinare

gli scenari evolutivi di un porto è ben presente agli operatori, che non solo chiedono di portare i binari

sottobordo, ma guardano anche alla politica infrastrutturale di settore a larga scala, già a quel tempo

fortemente negativa per la competitività.

Negli anni ’70 si assiste a un’altra rivoluzione: l’affermarsi della modalità di trasporto marittimo per mezzo

dei container. Prima le aree portuali, subordinate al settore industriale, erano destinate prevalentemente

alla movimentazione delle rinfuse e ai depositi costieri di combustibile, mentre con la crescente

containerizzazione, la maggior parte dei porti si è trasformato in comunità portuali. L'elevato potenziale del

mercato dei container con i flussi sempre più crescenti ha cominciato a causare problemi di capacità e

congestione. La capacità di risposta rapida ai cambiamenti e alle sfide più diverse diventa condizione della

sopravvivenza dell’economia portuale. Da questo nasce la “logistica”, disciplina che teorizza l’intermodalità

quale motore dell’economia del trasporto delle merci.

A partire dagli anni '90, l'evoluzione dei porti ha conosciuto una nuova fase in cui l'interazione tra i porti ha

rapidamente acquisito un'importanza sempre maggiore. Sono le innovazioni nei sistemi di produzione, nel

commercio mondiale e nella tecnologia del trasporto, fattori che insieme ai processi di apertura

concorrenziale portano alla trasformazione delle funzioni portuali. Il concetto che sintetizza questa

evoluzione è quello di “porti di terza generazione”. Il porto non è più solo un centro di movimentazione

(prima generazione), o di attività industriali e commerciali che aggiungono valore alle merci (seconda

generazione), ma si propone come una vera e propria piattaforma logistica offrendo servizi che vanno ad

incidere ben al di là dei suoi confini fisici, grazie all’integrazione in una rete di elaborazione e trasmissione di

informazioni su scala mondiale.

Infrastruttura portuale

Lungo le coste della penisola sono disseminate 534 strutture portuali tra i porti commerciali e turistici.

A questi vanno aggiunti altre strutture usate come ormeggi privati o di emergenza che portano in totale a

circa 800.A livello di macro aree, il Mezzogiorno è la ripartizione che offre una migliore dotazione con 285

porti, mentre sono 165 al Nord e 84 al Centro.

Per quanto riguarda le diverse tipologie di infrastrutture, possiamo notare che al Meridione si trovano

principalmente porti polifunzionali, specializzati nella offerta di più servizi che vanno da quelli commerciali

per le merci ed i passeggeri a quelli turistici. Al Nord, invece, si trova un maggior numero di porti specializzati

per il traffico da diporto (Figura 6).

FIGURA 6- INFRASTRUTTURE PORTUALI IN ITALIA, PER TIPOLOGIA E RIPARTIZIONE GEOGRAFICA, ANNO 2010.

Fonte: elaborazioni DIPE su dati Autorità Portuali

A livello regionale, la maggior dotazione di porti è quella di Sicilia (86) e Sardegna(78), dove prevalgono i porti

polifunzionali e i punti di ormeggio. Molise, Basilica e Abbruzzo sono le regioni che hanno in assoluto il

numero minore di porti. [6]

L’infrastruttura più complessa nell’ambito del settore marittimo è il porto commerciale che è costituito dalle

seguenti strutture:

• I moli esterni

• I moli interni e le banchine per attaccare le navi e consentire di salire, scendere caricare o scaricare

• I fari

• Eventuali gru per caricare le merci sulle navi

• Eventuali magazzini o piazzali per lo stoccaggio delle merci o dei container

• Eventuali terminal delle compagnie di navigazione

• Strade e/o ferrovie per raggiungerlo

Il Fabbisogno Infrastrutturale

Nella presente sezione viene valutata l’adeguatezza della dotazione infrastrutturale dei porti italiani, in

particolare con riferimento ai collegamenti tra porti ed alle opere, a mare e a terra, in ambito portuale.

L’Italia ha una considerevole dotazione di infrastrutture portuali funzionali sia alla protezione e all’accesso

dal mare (moli, dighe frangiflutti, fondali) sia alle operazioni di sbarco, imbarco e spedizione dei beni

trasportati dalle navi (banchine, piazzali, magazzini).

Emergono però significative differenze con i principali porti europei come dimostra il fatto che la superficie

complessiva dei nostri dieci porti più grandi è dell’ordine di grandezza della superficie del solo porto di

Anversa, Le Havre o Rotterdam.

Fondali

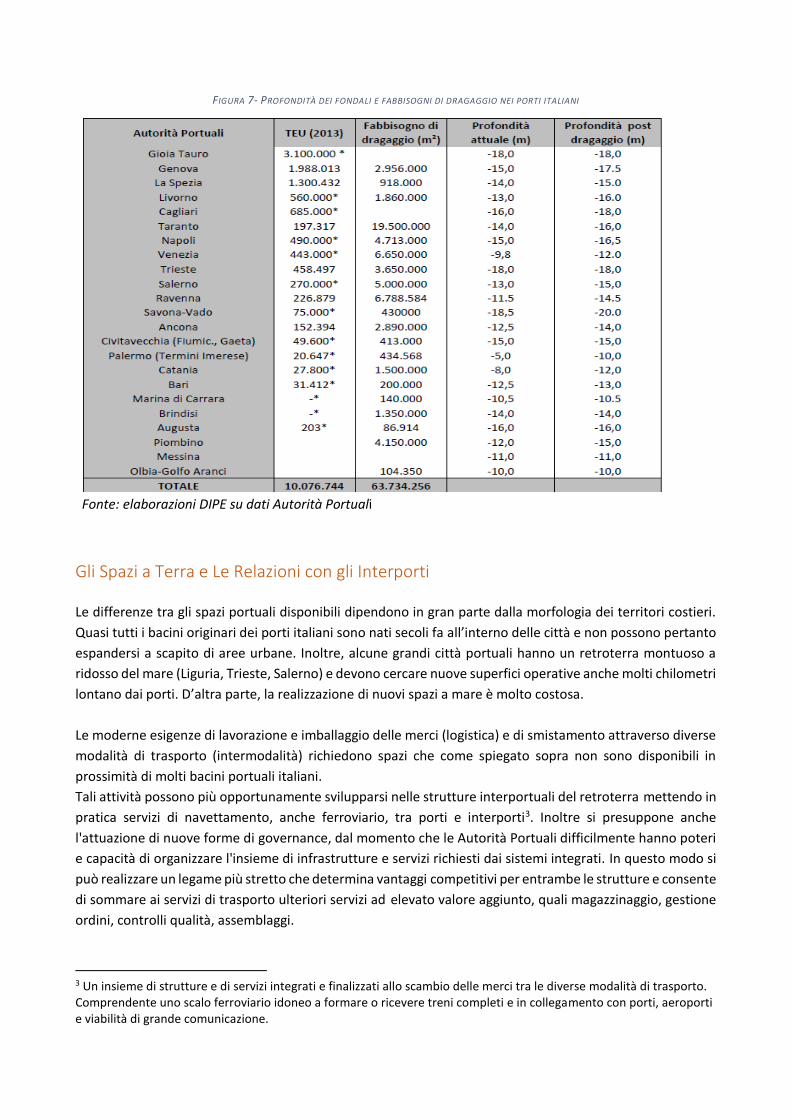

Diversi porti italiani sono caratterizzati da fondali con profondità inferiore ai 16 metri (Figura 7), quando per

accogliere navi con capacità superiori a 10.000 TEU e ritenuta necessaria una profondità di almeno 16-16.5

m. Emerge così la necessità di operazioni di dragaggio nella maggior parte dei porti. Tuttavia, la realizzazione

dei dragaggi è ostacolata dalla lunghezza e dall’incertezza delle procedure di autorizzazione. Un secondo

fattore di criticità riguarda l’onerosità dei dragaggi, il cui costo può arrivare fino a 120 euro per metro cubo,

in gran parte a carico dello Stato.

FIGURA 7- PROFONDITÀ DEI FONDALI E FABBISOGNI DI DRAGAGGIO NEI PORTI ITALIANI

Fonte: elaborazioni DIPE su dati Autorità Portuali

Gli Spazi a Terra e Le Relazioni con gli Interporti

Le differenze tra gli spazi portuali disponibili dipendono in gran parte dalla morfologia dei territori costieri.

Quasi tutti i bacini originari dei porti italiani sono nati secoli fa all’interno delle città e non possono pertanto

espandersi a scapito di aree urbane. Inoltre, alcune grandi città portuali hanno un retroterra montuoso a

ridosso del mare (Liguria, Trieste, Salerno) e devono cercare nuove superfici operative anche molti chilometri

lontano dai porti. D’altra parte, la realizzazione di nuovi spazi a mare è molto costosa.

Le moderne esigenze di lavorazione e imballaggio delle merci (logistica) e di smistamento attraverso diverse

modalità di trasporto (intermodalità) richiedono spazi che come spiegato sopra non sono disponibili in

prossimità di molti bacini portuali italiani.

Tali attività possono più opportunamente svilupparsi nelle strutture interportuali del retroterra mettendo in

pratica servizi di navettamento, anche ferroviario, tra porti e interporti3. Inoltre si presuppone anche

l'attuazione di nuove forme di governance, dal momento che le Autorità Portuali difficilmente hanno poteri

e capacità di organizzare l'insieme di infrastrutture e servizi richiesti dai sistemi integrati. In questo modo si

può realizzare un legame più stretto che determina vantaggi competitivi per entrambe le strutture e consente

di sommare ai servizi di trasporto ulteriori servizi ad elevato valore aggiunto, quali magazzinaggio, gestione

ordini, controlli qualità, assemblaggi.

3 Un insieme di strutture e di servizi integrati e finalizzati allo scambio delle merci tra le diverse modalità di trasporto. Comprendente uno scalo ferroviario idoneo a formare o ricevere treni completi e in collegamento con porti, aeroporti e viabilità di grande comunicazione.

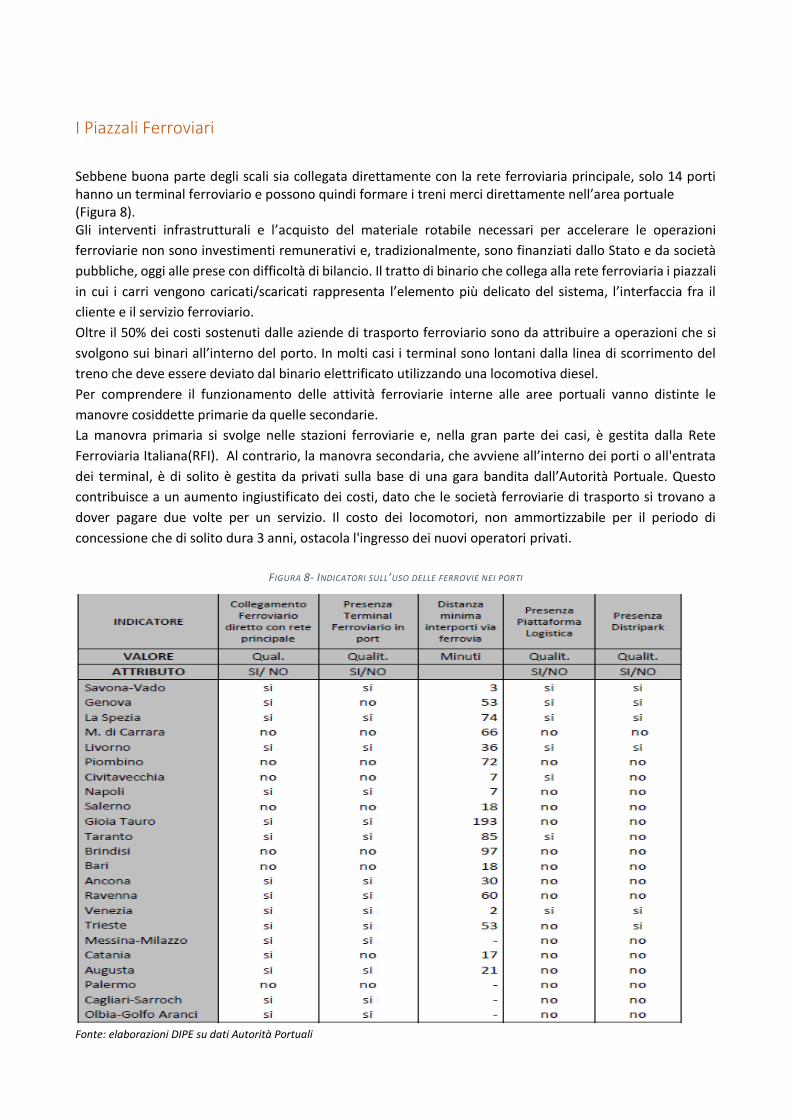

I Piazzali Ferroviari

Sebbene buona parte degli scali sia collegata direttamente con la rete ferroviaria principale, solo 14 porti hanno un terminal ferroviario e possono quindi formare i treni merci direttamente nell’area portuale (Figura 8). Gli interventi infrastrutturali e l’acquisto del materiale rotabile necessari per accelerare le operazioni

ferroviarie non sono investimenti remunerativi e, tradizionalmente, sono finanziati dallo Stato e da società

pubbliche, oggi alle prese con difficoltà di bilancio. Il tratto di binario che collega alla rete ferroviaria i piazzali

in cui i carri vengono caricati/scaricati rappresenta l’elemento più delicato del sistema, l’interfaccia fra il

cliente e il servizio ferroviario.

Oltre il 50% dei costi sostenuti dalle aziende di trasporto ferroviario sono da attribuire a operazioni che si

svolgono sui binari all’interno del porto. In molti casi i terminal sono lontani dalla linea di scorrimento del

treno che deve essere deviato dal binario elettrificato utilizzando una locomotiva diesel.

Per comprendere il funzionamento delle attività ferroviarie interne alle aree portuali vanno distinte le

manovre cosiddette primarie da quelle secondarie.

La manovra primaria si svolge nelle stazioni ferroviarie e, nella gran parte dei casi, è gestita dalla Rete

Ferroviaria Italiana(RFI). Al contrario, la manovra secondaria, che avviene all’interno dei porti o all'entrata

dei terminal, è di solito è gestita da privati sulla base di una gara bandita dall’Autorità Portuale. Questo

contribuisce a un aumento ingiustificato dei costi, dato che le società ferroviarie di trasporto si trovano a

dover pagare due volte per un servizio. Il costo dei locomotori, non ammortizzabile per il periodo di

concessione che di solito dura 3 anni, ostacola l'ingresso dei nuovi operatori privati.

FIGURA 8- INDICATORI SULL’USO DELLE FERROVIE NEI PORTI

Fonte: elaborazioni DIPE su dati Autorità Portuali

Gli investimenti programmati nel Piano Industriale del gruppo Ferrovie delle Stato Italiane per il 2017

dovrebbero risolvere limiti della rete ferroviaria tirrenica. Questi investimenti prevedono importanti

ampliamenti, sia di Modulo (massima lunghezza dei treni in mt), sia di Sagoma (altezza e larghezza massima

consentita ai convogli ferroviari comprensivo di carri e carichi) che dovrebbero prevedere un sostanziale

allineamento delle due direttrici.

Inoltre si dovrebbe privilegiare l’allungamento dei binari in porto estendendoli almeno a 600-700 metri,

l’elettrificazione delle linee in area portuale, il collegamento con la più vicina connessione con la linea

principale e l’ottimizzazione del controllo di linea e della gestione dei binari.

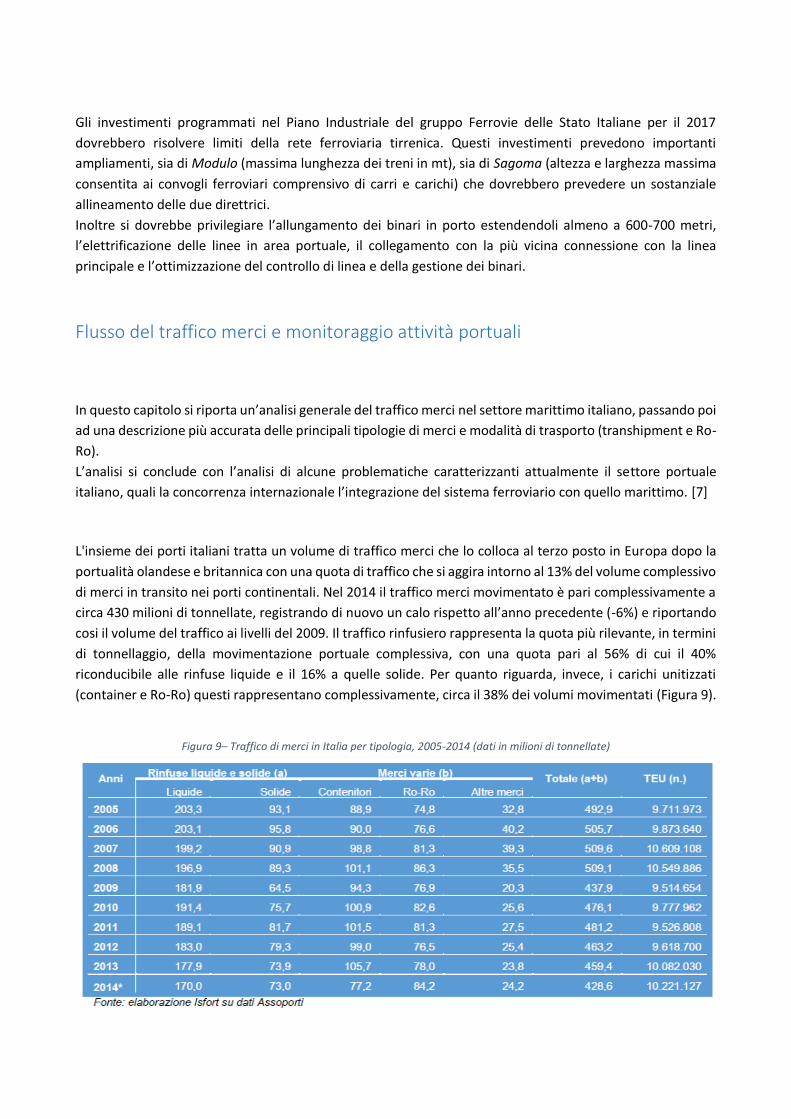

Flusso del traffico merci e monitoraggio attività portuali

In questo capitolo si riporta un’analisi generale del traffico merci nel settore marittimo italiano, passando poi

ad una descrizione più accurata delle principali tipologie di merci e modalità di trasporto (transhipment e Ro-

Ro).

L’analisi si conclude con l’analisi di alcune problematiche caratterizzanti attualmente il settore portuale

italiano, quali la concorrenza internazionale l’integrazione del sistema ferroviario con quello marittimo. [7]

L'insieme dei porti italiani tratta un volume di traffico merci che lo colloca al terzo posto in Europa dopo la

portualità olandese e britannica con una quota di traffico che si aggira intorno al 13% del volume complessivo

di merci in transito nei porti continentali. Nel 2014 il traffico merci movimentato è pari complessivamente a

circa 430 milioni di tonnellate, registrando di nuovo un calo rispetto all’anno precedente (-6%) e riportando

cosi il volume del traffico ai livelli del 2009. Il traffico rinfusiero rappresenta la quota più rilevante, in termini

di tonnellaggio, della movimentazione portuale complessiva, con una quota pari al 56% di cui il 40%

riconducibile alle rinfuse liquide e il 16% a quelle solide. Per quanto riguarda, invece, i carichi unitizzati

(container e Ro-Ro) questi rappresentano complessivamente, circa il 38% dei volumi movimentati (Figura 9).

Figura 9– Traffico di merci in Italia per tipologia, 2005-2014 (dati in milioni di tonnellate)

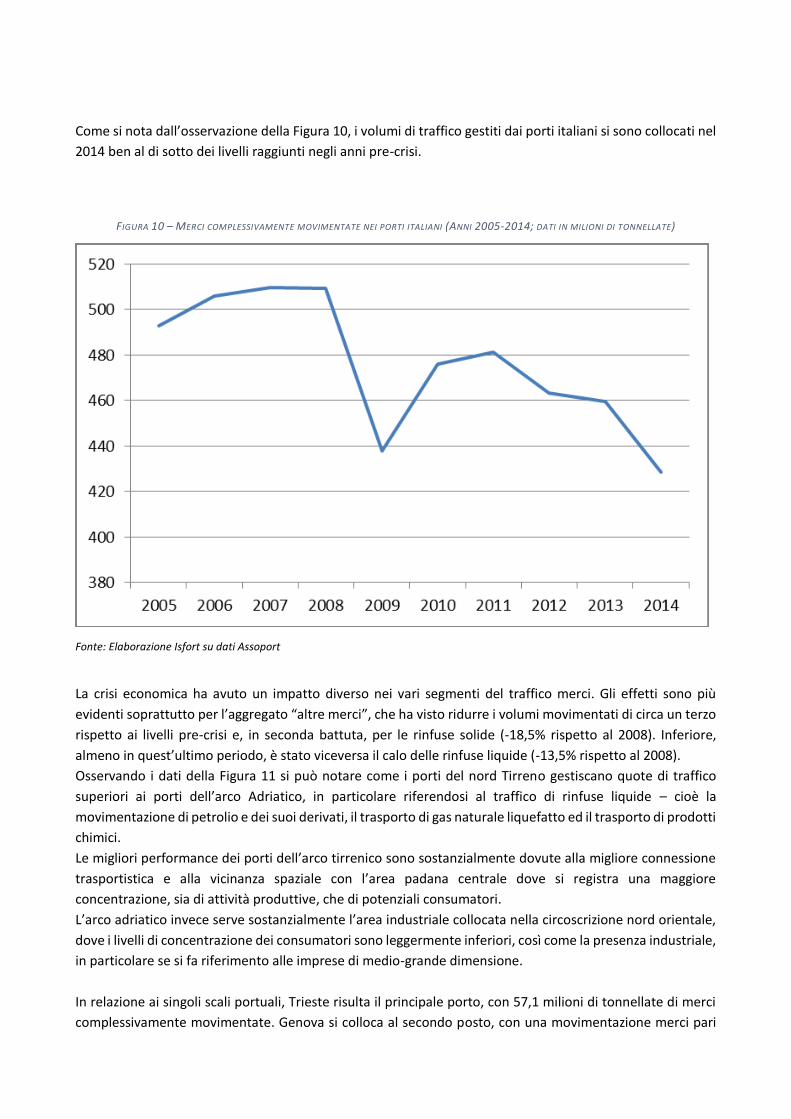

Come si nota dall’osservazione della Figura 10, i volumi di traffico gestiti dai porti italiani si sono collocati nel

2014 ben al di sotto dei livelli raggiunti negli anni pre-crisi.

FIGURA 10 – MERCI COMPLESSIVAMENTE MOVIMENTATE NEI PORTI ITALIANI (ANNI 2005-2014; DATI IN MILIONI DI TONNELLATE)

Fonte: Elaborazione Isfort su dati Assoport

La crisi economica ha avuto un impatto diverso nei vari segmenti del traffico merci. Gli effetti sono più

evidenti soprattutto per l’aggregato “altre merci”, che ha visto ridurre i volumi movimentati di circa un terzo

rispetto ai livelli pre-crisi e, in seconda battuta, per le rinfuse solide (-18,5% rispetto al 2008). Inferiore,

almeno in quest’ultimo periodo, è stato viceversa il calo delle rinfuse liquide (-13,5% rispetto al 2008).

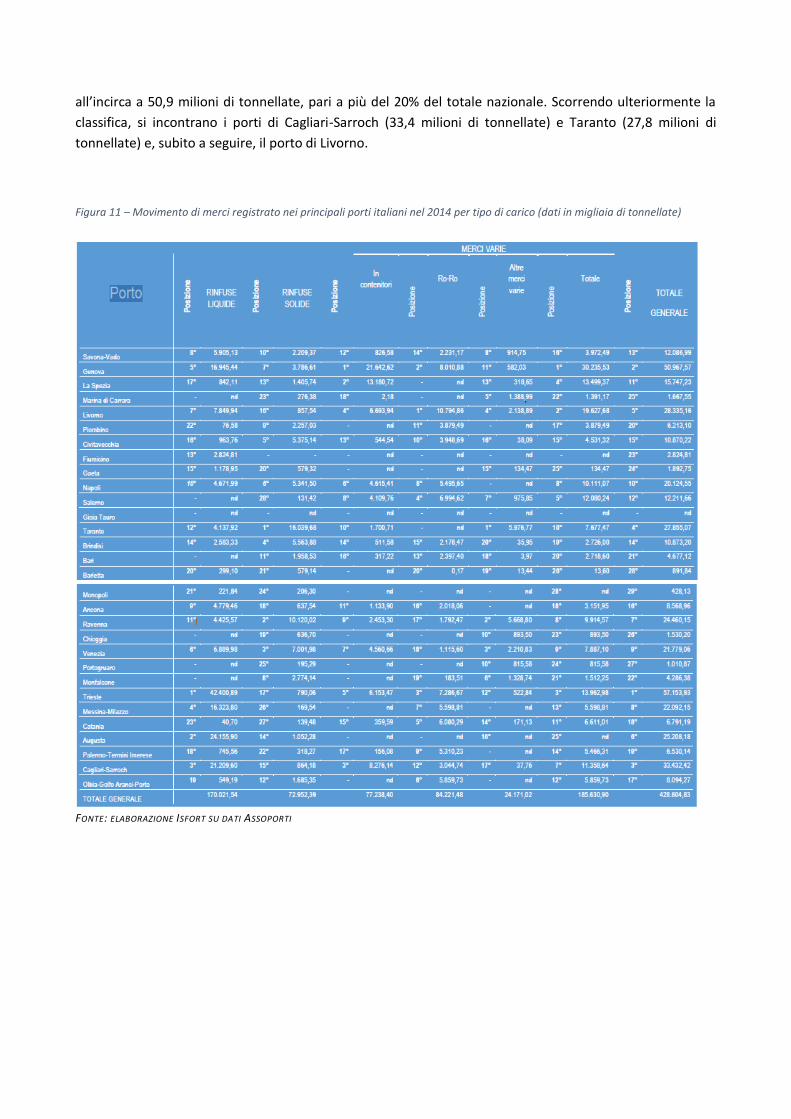

Osservando i dati della Figura 11 si può notare come i porti del nord Tirreno gestiscano quote di traffico

superiori ai porti dell’arco Adriatico, in particolare riferendosi al traffico di rinfuse liquide – cioè la

movimentazione di petrolio e dei suoi derivati, il trasporto di gas naturale liquefatto ed il trasporto di prodotti

chimici.

Le migliori performance dei porti dell’arco tirrenico sono sostanzialmente dovute alla migliore connessione

trasportistica e alla vicinanza spaziale con l’area padana centrale dove si registra una maggiore

concentrazione, sia di attività produttive, che di potenziali consumatori.

L’arco adriatico invece serve sostanzialmente l’area industriale collocata nella circoscrizione nord orientale,

dove i livelli di concentrazione dei consumatori sono leggermente inferiori, così come la presenza industriale,

in particolare se si fa riferimento alle imprese di medio-grande dimensione.

In relazione ai singoli scali portuali, Trieste risulta il principale porto, con 57,1 milioni di tonnellate di merci

complessivamente movimentate. Genova si colloca al secondo posto, con una movimentazione merci pari

all’incirca a 50,9 milioni di tonnellate, pari a più del 20% del totale nazionale. Scorrendo ulteriormente la

classifica, si incontrano i porti di Cagliari-Sarroch (33,4 milioni di tonnellate) e Taranto (27,8 milioni di

tonnellate) e, subito a seguire, il porto di Livorno.

Figura 11 – Movimento di merci registrato nei principali porti italiani nel 2014 per tipo di carico (dati in migliaia di tonnellate)

FONTE: ELABORAZIONE ISFORT SU DATI ASSOPORTI

Movimentazione merci in relazione alle particolari tipologie del traffico marittimo

Le Rinfuse Liquide sono un settore, ancorché in calo, molto rilevante in termini di volumi e pertanto molto

strategico. Allo stato attuale, con netta prevalenza dell’import, si movimentano circa 175 milioni di

tonnellate, principalmente correlate alla domanda di raffinazione dei prodotti petroliferi e alla domanda

energetica da soddisfare. Il mercato è prevalentemente caratterizzato da grossi volumi di merce gestiti da un

numero contenuto di caricatori, con una geografia localizzata nei punti di origine dei flussi di

estrazione/raffinazione delle materie prime e dei flussi di approvvigionamento ad impianti di raffinazione e

depositi costieri. La movimentazione di rinfuse liquide è stata fortemente influenzata in questi ultimi anni

dalla riduzione sia dei consumi di energia primaria, sia dall’impiego di olii combustibili per la generazione

elettrica, con conseguente riduzione della domanda di trasporto di idrocarburi.

I principali porti sono Trieste con 42 milioni di tonnellate movimentate, Augusta con 24 milioni e Cagliari-

Sarroch con 22 milioni.

Le Rinfuse Solide alimentano diverse filiere industriali. Negli ultimi anni hanno registrato un calo, in linea con

l’andamento della produzione industriale (-20% dal 2005 al 2013), arrivando a volumi movimentati di circa

71 milioni nel 2013. La maggior parte del traffico afferisce a scali di tipo industriale, per i quali la domanda

deriva direttamente dalla produzione e la tendenza in atto che dipende principalmente dal grado di utilizzo

degli impianti.

Il calo più o meno costante della domanda, accanto al calo della produzione industriale può essere spiegato

in parte anche per effetto della ridotta propensione all’innovazione in termini di assetti proprietari sulla

gestione dei terminal e sui mezzi di movimentazione, oltre che per effetto della ridotta dimensione di molti

terminal commerciali. Come nel caso delle rinfuse liquide, anche la domanda attuale e potenziale di rinfuse

solide è caratterizzata da grossi volumi di merce gestiti in prevalenza da pochi grandi caricatori legati a

specifiche attività (centrali elettriche, impianti siderurgici, filiera del grano, ecc.). A questo si affiancano tanti

flussi di rinfuse cosiddette minori, che in genere sono gestite da terminal specializzati.

I principali porti sono Taranto con 16 milioni, Ravenna con 10 milioni e Venezia con 7 milioni di tonnellate di

merci movimentati.

Merci varie non containerizzate

Per quanto riguardo le merci varie (General cargo), si tratta di greggio come di granaglie, pallet, barili, fusti,

sacchi, balle, bidoni, veicoli industriali come di gru, locomotive, turbine, grandi componenti meccaniche e

così via. Le procedure di spedizione e trasporto seguono logiche completamente diverse e richiedono

notevoli competenze per movimentarle da un punto all’altro del mondo. Non essendo possibile utilizzare

contenitori marittimi standard ma nelle migliori delle ipotesi (cioè quando la merce non è eccessivamente

voluminosa) anche le operazioni di carico e scarico non possono avvenire per mezzo di gru tradizionali.

Questo tipo di merce tende nel tempo a diventare residuale ma rimane vitale per la catena di distribuzione

di vari distretti industriali.

La domanda general cargo, quantificabile in 24,2 milioni di tonnellate nel 2014, per sua natura risulta molto

varia per tipologie di merce ed origini/destinazioni ed è di fatto funzionale ad inoltri con altre modalità di

trasporto, spesso legata a filiere industriali di diretta afferenza del porto.

I casi dei grandi macchinari e degli impianti è meglio indicato come Project cargo per via delle complessità

organizzative che richiede per essere attuato. In questa categoria rientra ad esempio il trasporto di vari

componenti pesanti di grandi dimensioni che richiedono lo smontaggio per la spedizione e riassemblaggio

dopo la consegna. In questo contesto l’Italia ha una posizione di assoluto rilievo nel panorama internazionale,

con una forte evoluzione legata all’esportazione di tecnologia e specializzazione di operatori.

L’andamento della domanda complessiva è fortemente correlata all’andamento del PIL e come aggregato è

difficile ipotizzare un’elevata crescita della domanda in questo settore.

Traffico con il container

I terminali specializzati per i container sono tra le più sofisticate e costose “facilities” portuali, in cui è

generalizzato l’uso di tecnologie specialistiche, dalle tecniche costruttive alle attrezzature meccaniche fino ai

sistemi di controllo elettronico via satellite (gestiti da software) per il posizionamento delle unità di carico

negli appositi spazi di stoccaggio.

In seguito viene riportata un’osservazione sull’andamento del traffico negli ultimi anni.

Tra il 2007 e il 2011, l’interscambio di container si è ridotto del 9,7%, con 1,1 milioni di TEU persi, mentre nel

2013 è stata recuperata circa la metà di quanto perso nel quadriennio precedente. Nel

2014 il traffico è cresciuto del 4,8% rispetto all’anno precedente, il miglior risultato in termini di tasso di

crescita dall’inizio della crisi nel 2007 ad oggi, pur rimanendo inferiore al volume complessivo in livello

assoluto raggiunto. I dati dell’Agenzia delle Dogane evidenziano una prevalenza dei flussi in esportazione

rispetto a quelli in importazione, in particolare nei principali porti gateway del Nord Italia.

Il 2013 ha viso una crescita dei porti italiani maggiore rispetto a quelli spagnoli e dell’Europa del Nord nel

traffico dei container. Resta comunque il fatto che complessivamente l’Italia ha perso terreno dal 2007 ad

oggi, sia rispetto al nord Europa che rispetto al resto del Mediterraneo.

Tra i 50 maggiori porti container internazionali nel 2012 il primo porto italiano era Gioia Tauro al 47° posto

con 2,7 milioni di TEU, rispetto ai 32,5 milioni di TEU movimentati da Shanghai (al primo posto mondiale) o

ai 11,5 milioni di Rotterdam (11° posto mondiale e primo europeo). Queste cifre non devono sorprendere

vista la polarizzazione del commercio verso la Cina che nel 2013 produceva il 30,3% delle merci e il 49,2%

dell’acciaio a livello mondiale.

I principali porti italiani sono Gioia Tauro, Genova, Spezia, Cagliari-Sorroch. È tuttavia necessario operare una

distinzione tra questi tre porti: infatti, Gioia Tauro si configura come hub di transhipment, mentre Genova e

La Spezia sono principalmente scali gateway che sfruttano la vicinanza con i principali poli industriali italiani

ed europei.

Osservando la Figura 12 si può notare che questi porti registrano un traffico container inferiore sia ai primi

tre porti spagnoli, sia ai primi tre porti nordafricani.

FIGURA 12– MOVIMENTO CONTENITORI NEI PORTI DELLE PRINCIPALI AREE DEL MEDITERRANEO, IN MIGLIAIA DI TEU

Fonte: elaborazione DIPE su dati Assoporti, Container International e Autorità portuali nazionali e internazionali

Per quanto riguarda l’andamento del traffico container nei singoli scali portuali si può affermare che nel

Mezzogiorno si è interrotto dal 2011 il calo nella movimentazione container dei tre maggiori porti dopo

quattro anni di diminuzione: Gioia Tauro ha beneficiato di un aumento del 34,5% dei traffici in due anni,

recuperando gran parte di quanto perso dal 2007 al 2011. Rimangono tuttavia bassi per movimentazione

container in termini assoluti. Cagliari ha raggiunto nel 2011-13 una crescita del 13,6%. Taranto invece ha

subito un tracollo, perdendo oltre il 67% del traffico in due anni e tornando ai livelli del 2001, principalmente

per gli effetti della crisi.

Per quanto riguarda i porti del Nord-Ovest Genova ha subito un calo del 3,7% nel 2013, ma si tratta di un

assestamento dopo una crescita di oltre il 30% nei tre anni precedenti. La Spezia è cresciuta del 4,3% nel 2013

recuperando il livello del 2011 mentre Savona-Vado è calata a livelli di attività molto bassa.

I porti dell’Alto Adriatico hanno continuato la loro progressione (nel 2013 Trieste +16,5%, Ravenna +5,4%,

Venezia +3%) raggiungendo congiuntamente 1,13 milioni di TEU, rispetto ai 0,8 milioni del 2007, con risultati

molto migliori della media nazionale sul lungo periodo

Transhipment

Una parte importante della crescita dei traffici marittimi e legata proprio allo sviluppo dei terminal di

transhipment. La maggior parte dei traffici sono trasbordi marittimi ma nel medio lungo periodo il flusso di

container è destinato a svilupparsi ulteriormente anche via strada o via ferrovia. Il fenomeno di transhipment

è stato sostenuto dall’elevato grado di affidabilità per quanto riguarda la programmazione delle operazioni

di trasbordo. La programmazione ha assunto un ruolo di attività strategica per le compagnie di navigazione,

mentre nel passato aveva un ruolo marginale. È importante per il supporto di questa attività anche lo sviluppo

della tecnologia informatica, che consente di seguire agevolmente la posizione del contenitore in tutte le sue

fasi dà origine a destinazione finale.

In conclusione al forte sviluppo registrato dal 2000 al 2007 dai cinque maggiori porti meridionali (da 3,4

milioni a 5,6 milioni di TEU annui), ha fatto seguito un ridimensionamento nel traffico nel 2007-2011 (fino ai

4,3 milioni nel 2011) e una ripresa a 4,7 milioni nel 2011-2013. I porti del Nord Italia, dopo lo shock del 2008-

2009, hanno quasi ritrovato i livelli massimi di interscambio e li hanno ampiamente superati nell’alto

Adriatico. (Figura 13).

Il principale porto è Gioia Tauro ma sono presenti altri principali hub di transhipment: Cagliari e Taranto,

Genova e La Spezia.

FIGURA 13– MOVIMENTO CONTENITORI IN ALCUNI DEI MAGGIORI PORTI ITALIANI PER AREE GEOGRAFICHE, IN MIGLIAIA DI TEU MOVIMENTATI

Fonte: elaborazione DIPE su dati Assoporti e autorità portuali

Traffico Ro-Ro e dinamiche generali

Secondo uno studio fatto da ISFORT4, il traffico di cabotaggio5 nel 2013 corrisponde a circa 12 milioni di

tonnellate, trasportate da 700 mila camion che ogni anno effettuano spostamenti dalle circoscrizioni

settentrionali del Paese a quella meridionale con percorrenze superiori a 500 Km. [5]

Inoltre considerando che le aziende di autotrasporto comunitarie ed extracomunitarie già da anni utilizzano

i porti nazionali come vie di accesso ai mercati del Sud Est Europeo, del Medio Oriente, del Nord Africa e

dell’estremità occidentale del Mediterraneo, il traffico Ro-Ro, al netto del traffico di transhipment, è di gran

lunga la principale modalità nel segmento delle merci varie tra le più consistenti nel complesso dei transiti.

Dal 2002 ad oggi, all’interno del panorama nazionale, pochi porti hanno scelto di potenziare la propria offerta

infrastrutturale dedicata al transito dei rotabili, così come nella pianificazione dei servizi. Infatti, pur

rappresentando la principale attività portuale di tanti porti italiani, spesso l’importanza di questo traffico

viene trascurata.

Anche se da questo punto di vista il sistema di trasporto marittimo è difficilmente conciliabile con le esigenze

delle moderne catene logistiche l’Italia, nel segmento di traffico in questione, detiene una posizione di

leadership a livello europeo, grazie soprattutto alla sua collocazione strategica al centro del Mediterraneo

4 Istituto che svolge attività di formazione e di ricerca nell'ambito della pianificazione del traffico, la mobilità e il management dei trasporti. 5 Traffico marittimo che si svolge fra due porti siti in territori nazionali.

con una fitta rete di relazioni commerciali da tempo consolidate all’interno del Mar Mediterraneo (Figura

14).

FIGURA 14– COLLEGAMENTI RO-RO INTERNAZIONALI NEL MEDITERRANEO

Fonte, RAM Spa, 2015

I dati riferiti al 2013 indicano come Livorno sia il primo porto italiano in questo segmento di mercato, con

una quota superiore al 13% del totale nazionale. Genova si colloca al secondo posto, con una quota pari al

10% circa. E al terzo posto si colloca Trieste con una quota pari a 8 %. Nel segmento del trasporto delle merci

su rotabili i porti dell’alto Tirreno, in generale, e della Toscana, in particolare, svolgono tradizionalmente una

funzione molto rilevante, intercettando oltre un quarto del traffico totale registrato a livello nazionale.

Questi porti, a partire dal 2009, hanno registrato una drastica caduta dei traffici legati a questa specifica

modalità di trasporto. Al contrario, gli scali liguri, grazie soprattutto all’imponente sviluppo di Savona, hanno

mostrato una maggiore capacità di tenuta, riuscendo sostanzialmente a ritornare nel 2013 sui livelli di traffico

che avevano già raggiunto negli anni antecedenti alla crisi. Questi trend lascerebbero pertanto ipotizzare una

maggiore competitività da parte dei porti liguri, in confronto a quelli toscani, anche se è evidente come le

dinamiche registrate da ciascun porto in questo segmento di mercato risultino fortemente condizionate dalle

scelte operate dalle principali compagnie di navigazione riguardo all’attivazione/cessazione di servizi di linea

Ro-Ro e Ro-Pax.

Anche altri scali dell’Adriatico, in particolare Ancona e Bari, o quelli del Tirreno, in particolare Civitavecchia,

Napoli e Salerno, possono contare su quote rilevanti di traffico di rotabili provenienti dal “short-sea shipping”.

Esiste, dunque, un mercato in grado di soddisfare almeno 4 linee marittime Ro-Ro tutto merci, stabili di

collegamenti tra i porti del nord d’Italia con quelli del meridione (Figura 15).

FIGURA 15- IL MERCATO POTENZIALE DEL COMBINATO MARITTIMO DI CABOTAGGIO ALTERNATIVO AL TUTTO STRADA

L’analisi delle dinamiche di traffico e degli andamenti degli scambi di merce a livello nazionale ed

internazionale evidenziano tre mercati del traffico Ro-Ro, uno potenziale da attivare ed altri due che

dovrebbero essere potenziati per incrementare le ricadute economiche e commerciali sui territori e

migliorati, per aumentare l’efficienza e incrementare la loro sostenibilità ambientale.

-Autostrade del mare 2.0

Si tratta di un traffico al momento solo potenziale poiché l’attuale traffico di cabotaggio è assorbito quasi

esclusivamente dai collegamenti con le Isole.

Comunque studiando le dimensioni del traffico stradale di lunga percorrenza di collegamento tra le regioni

del Nord e del Sud del Paese, potrebbe garantire un incremento del traffico di cabotaggio di circa il 20% (12

milioni di tonnellate), assorbito dai porti degli archi settentrionale e meridionale dei Mari Tirreno e Adriatico.

- Short Sea Shipping con Origine e Destinazione Italia

Analizzando le dinamiche degli scambi commerciali internazionali delle regioni italiane si osserva che i Porti

del Mezzogiorno assorbono circa il 60% dell’import-export meridionale, mentre il resto delle regioni si ferma

al di sotto del 30%. Si mette quindi in evidenza il ruolo chiave del trasporto marittimo nella proiezione estera

delle regioni meridionali del Paese.

- Short Sea Shipping di attraversamento oltre le Alpi

Si tratta della domanda di trasporto che riguarda il traffico di transito, che utilizza i porti e la rete trasportistica

nazionale per raggiungere o proviene da Paesi collocati oltre le Alpi. I porti degli archi settentrionali del

Tirreno e dell’Adriatico per questo segmento di traffico rappresentano i varchi privilegiati di accesso e di

uscita per le merci trasportate da camion lungo le direttrici Euro-mediterranee Sud Est – Nord Ovest e Sud

Ovest – Nord Est. Tale traffico oggi è trasportato lungo linee stradali e marittime che nella porzione italiana

si servono della parte di rete trasportistica nazionale più congestionata dell’area padana.

Interscambi di import export nel bacino del Mediterraneo (MED)

Il Mediterraneo si conferma quale area di interesse commerciale rilevante ed in rapido sviluppo. Si tratta di

un bacino popolato da 25 Stati distribuiti su tre diversi continenti e dove - secondo l’Osservatorio sul

Mediterraneo6 - transita il 19% dell’intero traffico marittimo mondiale (circa 1,4 miliardi di tonnellate di

merci), il 30% del petrolio mondiale e quasi 2/3 delle risorse energetiche destinate all’Italia ed al resto dei

Paesi Europei.

L’attuale quadro delle esportazioni italiane, come si nota nella Figura 16 rimane ancora fortemente

sbilanciato verso il continente Europeo che ne assorbe più di 2/3. L’area Mediterranea, compreso il Medio

Oriente e i Paesi del Golfo Arabo, rappresenta più del 10% delle esportazioni nazionali, ben al di sopra, quindi,

della quota di esportazioni destinate ad un tradizionale partner commerciale come gli Stati Uniti (7,4%).

FIGURA 16– ESPORTAZIONI ITALIA 2014 E SALDO BILANCIA COMMERCIALE 2013

Fonte: Elaborazioni SRM su dati Istat

L’Italia dall’inizio del 2000 ha conquistato progressivamente una posizione di primo piano all’interno degli

scambi commerciali di tale area. Il valore delle merci esportate dall’Italia verso i Paesi dell’area MED si

6 L’Osservatorio sul Mediterraneo nasce per iniziativa di un gruppo di docenti universitari di scienze sociali, di diversa formazione culturale e politica, da tempo impegnati nello studio e nella ricerca scientifica sulle tematiche relative al Mediterraneo.

attestava intorno ai 14 miliardi di € nel 2001, mentre è più che raddoppiata nel 2014 arrivando a circa 29

miliardi di € (Figura 17).

Figura 17– Esportazioni verso l’Area Med: Italia e principali competitor

Fonte: Elaborazioni SRM su dati UNCTAD

L’area del Mediterraneo rappresenta dunque per i porti italiani un mercato rilevante se si considera che circa

il 76% degli scambi commerciali all’interno dell’area avvengono via mare. Tale quota non riguarda solo il

traffico destinato all’Italia, ma il complesso del continente europeo rispetto ai quali l’Italia rappresenta un

naturale gate di accesso.

Concorrenza internazionale e le relative problematiche

Se fino a un decennio fa i porti del versante meridionale del Mediterraneo avevano un ruolo marginale nei

servizi marittimi deep-sea, lo sviluppo dei terminal di transhipment prima in Egitto e poi in Marocco ha

segnato l’ingresso di questi paesi nella gestione del traffico di container. E’ per tale ragione che i porti italiani,

oltre a dover fronteggiare il calo della domanda causato dalla grave e prolungata recessione economica che

ha colpito soprattutto i paesi dell’area euro, hanno dovuto fare i conti anche con importanti cambiamenti

intervenuti nello scenario competitivo. In particolare, sono altamente competitivi i porti Tanger Med

(Marocco), Porto Said (Egitto), Marsaxlokk (Malta) e i porti spagnoli (Algeciras, Valencia e Barcellona in

particolare). In questi porti risulta possibile e conveniente consolidare volumi più ampi, da un lato apportati

da navi oceaniche di sempre maggior capacità e, dall’altro, da destinare a navi feeder più piccole, ma

anch'esse di dimensione crescente e orientabili con maggior flessibilità su più destinazioni finali

mediterranee.

Inoltre i porti africani concorrenti, caratterizzati da costo del lavoro più basso rispetto all’Italia (Figura 18), da

maggiore velocità e da infrastrutture ampliate e modernizzate recentemente (Nord Africa), garantiscono

servizi più veloci nella gestione a terra, anche grazie a tempi minori nelle pratiche doganali e burocratiche.

Figura 18– Costo in dollari di un’unità di merce convenzionale per le operazioni di esportazione nei porti di alcuni stati europei e

mediterranei (2014)

Fonte: Elaborazione Isfort su dati Banca Mondiale, Doing Business 2014

A parte gli elevati costi, il problema principale dei porti italiani risiede proprio nella frammentazione delle

procedure burocratico-amministrative presenti nel ciclo portuale che spingono alcuni operatori logistici a

scegliere altri porti.

Complessivamente per il transito di un container servono 19 giorni nei porti italiani, contro 7-9 giorni nel

nord Europa e 11-12 giorni in Marocco e Egitto, cancellando di fatto il vantaggio potenziale attribuibile alla

posizione geografica dell’Italia che consentirebbe di abbattere di alcuni giorni i tempi di navigazione

(Figura 19).

Figura 19– Numero di giorni necessari per le operazioni di esportazione nei porti di alcuni stati europei e mediterranei (2014)

Fonte: Elaborazione Isfort su dati Banca Mondiale, Doing Business 2014

Integrazione del traffico combinato marittimo con il vettore ferroviario Il settore della navigazione a corto raggio, il trasporto marittimo all’interno del continente e la notevole

distanza delle provenienze dei camion che si imbarcano nei porti Italiani (soprattutto per quei camion o trailer

provenienti dalle altre sponde del Mediterraneo destinato, verso il resto d’Europa, transitando lungo le

strade italiane) hanno messo in evidenza l’opportunità di integrare il traffico combinato marittimo con il

vettore ferroviario.

Questo per migliorare l’efficienza complessiva dello spostamento di merci in termini di costi diretti ed

indiretti, liberando la rete stradale nazionale dal traffico, con evidenti effetti di abbattimento della

congestione delle strade.

Si è però evidenziato nel terzo capitolo che le attività ferroviarie interne alle aree portuali sono una delle

maggiori fonti di inefficienza.

Alla luce delle problematiche descritte precedentemente, diventa quindi evidente perché solo una parte

residuale dei traffici di import –export della rete portuale italiana è destinata al trasporto intermodale mare-

ferro. Infatti, solo pochi principali porti italiani (Spezia, Genova e Trieste) fanno ricorso ai servizi ferroviari.

Tenuto conto del territorio italiano e delle caratteristiche della linea ferroviaria di collegamento con i terminal

ferroviari collocati nel quadrante settentrionale del Paese, appare piuttosto netto il vantaggio competitivo

dei porti collocati nell’arco Adriatico settentrionale rispetto a quelli collocati nell’arco Tirrenico

settentrionale. Infatti, sia i porti liguri che quelli toscani per raggiungere l’area padana devono superare gli

appennini (tosco-emiliano o ligure) per riuscire ad incrociare le linee ferroviarie di collegamento verso tali

aree, mentre nel secondo caso la connessione, sia con la dorsale adriatica e la linea Rimini, Bologna e Milano,