i

ANALISIS PENGARUH FAKTOR FUNDAMENTAL DAN

MAKROEKONOMI TERHADAP PRICE TO EARNING RATIO DALAM

SAHAM-SAHAM BUMN SEKTOR INFRASTRUKTUR

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E.)

Oleh:

Muhammad Gifari Al Qadri

NIM: 1113081000032

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H/2017 M

ii

ANALISIS PENGARUH FAKTOR FUNDAMENTAL DAN

MAKROEKONOMI TERHADAP PRICE TO EARNING RATIO DALAM

SAHAM-SAHAM BUMN SEKTOR INFRASTRUKTUR

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E.)

Oleh:

Muhammad Gifari Al Qadri

NIM: 1113081000032

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H/2017 M

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

A. Identitas Pribadi

Nama

Tempat, Tanggal Lahir

Linkedin:

Twitter/IG/Line:

Blog

Alamat:

Domisili

KTP

:

:

:

:

:

:

:

:

Muhammad Gifari Al Qadri

Ciamis, 25 Februari 1995

/muhammad-gifari-al-qadri-96b4aa70/

@gif_alqa

http://gifari25.blogspot.com

Jln. Legoso Gg. Bungur RT/RW 05/08 Kel.

Pisangan, Kec. Ciputat Timur

Tangerang Selatan, Banten

Jln. Jendral Sudirman No. 251 RT/RW 02/13

Kel. Sindangrasa Kec. Ciamis

Ciamis, Jawa Barat

B. Riwayat Pendidikan

2013 – 2017 : UIN Syarif Hidayatullah Jakarta Jurusan Manajemen

2010 – 2013 : MAN Insan Cendekia Gorontalo, Bone Bolango

2007 – 2010 : MTs Al-Islam Cijantung, Ciamis

2001 – 2007 : SDN 2 Sindangrasa, Ciamis

2000 – 2001 : TK Atikan, Ciamis

C. Pengalaman Organisasi

2017 : Koor Media & Opinion – FRESH (Fatahillah Research

for Science and Humanity)

2016 : Sekretaris Umum – UKM LDK (Lembaga Dakwah

Kampus) Syahid UIN Jakarta

2015 : Koor Pokja Litbang – UKM Pramuka UIN Jakarta

2011 – 2012 : Koor Layout – Buletin Ath-thullab MAN IC Gorontalo

2008 – 2009 : Wakil I Ketua OSIS MTs Al – Islam Cijantung Ciamis

vii

ABSTRACT

The aim of this study is to analyze the fundamental and macroeconomic factors

affecting the Price Earning Ratio (PER) companies as the Indonesian State

Owned Enterprises company (BUMN) incorporated in the Infrastructures,

Utilities, and Transportation sector in Indonesia Stock Exchange (BEI) in the

period 2011 – 2013. Fundamental company measured by several indicators such

as the level of earnings / profitability as measured by Earning Per Share (EPS)

and Earning Growth (EG), and the book value of shares measured by the Price to

Book Value (PBV). Macroeconomics factors measured by several variable such

as exchange rate and Gross Domestic Product. This study uses panel data

regression analysis with the help of software EViews 9.

The test results stated that the variable that has positive influence on Price

Earning Ratio (PER) is Price to Book Value ( ) equal to 0,1334. While the

variables that negatively affect the Price Earning Ratio (PER) is Earning Per

Share ( ) equal to -0.000296, Earning Growth ( ) equal to -0.053935 and

Rupiah Exchange Rate ( ) equal to -1.050647. Gross Domestic Product ( )

variable has no effect on Price Earning Ratio (Y). Adjusted R-square value of

0,856394 which shows the ability of the independent variable (X) used in this

study include the Earning Per Share ( ), Earning Growth ( ), Price to Book

Value ( ), exchange rate ( ), and Gross Domestic Product ( ) can explain the

dependent variable (Y) is Price Earning Ratio of 85,6394%, the rest is equal to

14,3606% explained by variables included in the model such as stock market

prices, the level of liquidity, the level of solvability, risk investment, and other

macroeconomic factors such as inflation and changes in interest rates.

Keyword: Price Earning Ratio, Earning Per Share, Earning Growth, Price to

Book Value, exchange rate, Gross Domestic Product, Infrastructure, Indonesian

State Owned Enterprises, Panel data

viii

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor fundamental

dan makroekonomi yang berpengaruh terhadap Price Earning Ratio (PER)

perusahaan sebagai dasar penilaian saham pada saham BUMN sector

Infrastruktur, Utilitas, dan Transportasi di Bursa Efek Indonesia (BEI) periode

2011-2016. Fundamental perusahaan diukur melalui beberapa indikator seperti

tingkat rentabilitas/profitabilitas yang diukur melalui Earning Per Share (EPS)

dan Earning Growth (EG), dan nilai buku saham yang diukur melalui Price to

Book Value (PBV). Sedangkan pengaruh faktor makroekonomi diukur dengan

variable kurs rupiah dan Produk Domestik Bruto (PDB). Penelitian ini

menggunakan analisis regresi data panel dengan bantuan software EViews 9.

Hasil pengujian menyatakan bahwa variabel yang berpengaruh positif terhadap

Price Earning Ratio (PER) adalah Price to Book Value ( ) sebesar 0,133351.

Sedangkan variabel yang berpengaruh negatif terhadap Price Earning Ratio

(PER) adalah Earning Per Share ( ) sebesar -0.000296, Earning Growth ( )

sebesar -0.053935 dan Kurs Rupiah ( ) sebesar -1.050647. Variabel Produk

Domestik Bruto ( ) tidak berpengaruh terhadap Price Earning Ratio (Y). Nilai

adjusted R-square sebesar 0,856394 yang menunjukkan kemampuan variabel

independent (X) yang digunakan dalam penelitian ini yang meliputi dari Earning

Per Share ( ), Earning Growth ( ), Price to Book Value ( ), Kurs Rupiah

( ), dan Produk Domestik Bruto ( ) dapat menjelaskan variabel dependen (Y)

yaitu Price Earning Ratio sebesar 85,6394%, sedangkan sisanya yaitu sebesar

14,3606% dijelaskan oleh variabel yang tidak masuk dalam model seperti harga

pasar saham, tingkat likuiditas, solvabilitas, risiko investasi, dan faktor ekonomi

makro lainnya seperti inflasi dan perubahan suku bunga.

Kata Kunci: Price Earning Ratio, Earning Per Share, Earning Growth, Price to

Book Value, Kurs Rupiah, Produk Domestik Bruto, Infrastruktur, BUMN, Data

panel

ix

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan

karuniaNya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini

dengan baik. Salawat serta salam senantiasa tercurah kepada penerang bagi

peradaban modern yakni Baginda Nabi Besar Muhammad SAW yang

mengantarkan manusia dari zaman jahiliyah ke zaman yang berperadaban modern

ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat guna

mendapatkan gelar Sarjana Ekonomi di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan skripsi ini tidak dapat diselesaikan

tanpa dukungan dari berbagai pihak. Maka dari itu, penulis ingin menyampaikan

ucapan terima kasih kepada berbagai pihak yang telah membantu penulis dalam

penyusunan skripsi ini, terutama kepada:

1. Kedua orang tua penulis, Papa Moh. Amrullah dan Mamah Oom

Mukaromah yang senantiasa memberi dukungan dan bimbingan yang

tak terhingga dan tak mudah untuk dibalas.

2. Saudari penulis, Teh Lailani Kasyfi Amania dan Neng Rini Zahraini

Nurazmi yang memberi semangat untuk menuntaskan tugas akhir ini.

3. Dr. M. Arief Mufraini Lc., MA selaku Dekan Fakultas Ekonomi

Dan Bisnis UIN Syarif Hidayatullah Jakarta

4. Titi Dewi Warninda, SE., M.Si selaku Kepala Jurusan Manajemen

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Dr. Hj. Pudji Astuti, SE., MM selaku Dosen Pembimbing 1 Skripsi

yang telah membimbing penulis untuk menyelesaikan tugas akhir ini

dari tahap awal hingga selesai.

6. Seluruh bapak/ibu dosen di Fakultas Ekonomi dan Bisnis yang telah

mengajarkan ilmu pengetahuan kepada penulis selama menjadi

mahasiswa.

x

7. Teman-teman di kelas Manajemen A dan Manajemen Keuangan

angkatan 2013 yang telah memberi pengalaman yang tak ternilai bagi

penulis.

8. Khusus untuk Indi, Maya, Irfan, Tika, Icha, dan Ikhlas yang telah

berbagi ilmu kepada penulis dalam penyelesaian skripsi ini. Terima

kasih juga disampaikan kepada teman belajar bersama untuk ujian

komprehensif yakni Deni, Shintia, Sandi, dan Farah yang telah

menemani penulis belajar selama dua pekan lebih.

9. Teman-teman seperjuangan di Forkat Al-Anfal LDK Syahid serta

FRESH yang memberi dukungan yang positif dalam penyelesaian

tugas akhir ini.

10. Seluruh karyawan dan staf khususnya yang berada di lingkungan

Fakultas Ekonomi dan Bisnis serta di lingkungan UIN Syarif

Hidayatulah Jakarta yang membantu penulis dalam setiap keperluan

administrasi maupun non-administrasi.

Penulis menyadari bahwa apa yang telah penulis tulis dalam penelitian ini

masih terdapat kekurangan. Kritik dan saran dapat diterima oleh baik oleh penulis.

Akhir kata, semoga skripsi yang telah ditulis oleh penulis dapat

bermanfaat bagi semua pihak khususnya akademisi yang terkait dengan bidang

manajemen keuangan. Semoga Allah Swt. Senantiasa memberi rahmat dan berkah

bagi kita semua. Amin ya rabbal alamin.

Jakarta, 24 Oktober 2017

Penulis

Muhammad Gifari Al Qadri

xi

DAFTAR ISI

HALAMAN JUDUL ................................................................................... i

LEMBAR PENGESAHAN SKRIPSI ........................................................ ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ............................ iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ............................................ iv

LEMBAR PENYERTAAN KEASLIAN KARYA ILIMIAH ................... v

DAFTAR RIWAYAT HIDUP .................................................................... vi

ABSTRACT ................................................................................................ vii

ABSTRAK .................................................................................................. viii

KATA PENGANTAR ................................................................................ ix

DAFTAR ISI ............................................................................................... xi

DAFTAR TABEL ....................................................................................... xiv

DAFTAR GAMBAR .................................................................................. xv

BAB I. PENDAHULUAN .......................................................................... 1

A. Latar Belakang Penelitian ............................................................... 1

B. Perumusan Masalah ........................................................................ 7

C. Tujuan Penelitian ............................................................................ 8

D. Manfaat Penelitian .......................................................................... 9

BAB II. TINJAUAN PUSTAKA ................................................................ 10

A. Landasan Teori ................................................................................ 10

1. Analisis Fundamental ................................................................. 10

a. Analisis Ekonomi ................................................................ 10

b. Analisis Industri................................................................... 10

c. Analisis Perusahaan ............................................................. 11

1) Earning per Share (EPS) .............................................. 11

2) Earning Growth (EG) ................................................... 12

3) Price to Book Value (PBV) .......................................... 12

2. Makroekonomi ........................................................................... 13

a. Kurs Rupiah ......................................................................... 14

b. Produk Domestik Bruto ....................................................... 15

3. Price Earning Ratio .................................................................... 15

4. Pasar Modal Efisien .................................................................... 17

5. Pasar Modal ................................................................................ 18

6. Saham ......................................................................................... 19

xii

B. Penelitian Sebelumnya .................................................................... 27

C. Keterkaitan Antar Variabel ............................................................. 35

1. Pengaruh variabel Earning Per Share (EPS) terhadap Price

Earning Ratio (PER) ................................................................ 35

2. Pengaruh variabel Earning Growth (EG) terhadap Price

Earning Ratio (PER) ................................................................ 35

3. Pengaruh variabel Price to Book Value (PBV) terhadap Price

Earning Ratio (PER) ................................................................ 36

4. Pengaruh variabel Kurs Rupiah terhadap Price Earning Ratio

(PER) ........................................................................................ 36

5. Pengaruh variabel Pendapatan Domestik Bruto (PDB)

terhadap Price Earning Ratio (PER) ........................................ 37

D. Kerangka Berfikir............................................................................ 38

E. Hipotesis .......................................................................................... 39

BAB III. METODOLOGI PENELITIAN .................................................. 43

A. Ruang Lingkup Penelitian ............................................................... 43

B. Metode Penentuan Sampel .............................................................. 44

1. Populasi .................................................................................... 44

2. Sampel ...................................................................................... 44

C. Metode Pengumpulan Data ............................................................. 46

D. Metode Analisis Data ...................................................................... 47

1. Metode Analisis Regresi data Panel ......................................... 47

a. Pendekatan-pendekatan model regresi data panel............. 49

b. Pemilihan model regresi data panel .................................. 50

2. Uji Asumsi Klasik .................................................................... 53

a. Uji Normalitas ................................................................... 53

b. Uji Autokorelasi ............................................................... 55

c. Uji Heteroskedastisitas ...................................................... 57

d. Uji Multikolinearitas ......................................................... 59

3. Uji Simultan ............................................................................. 60

4. Uji Parsial ................................................................................. 62

5. Uji Koefisien Determinasi ........................................................ 62

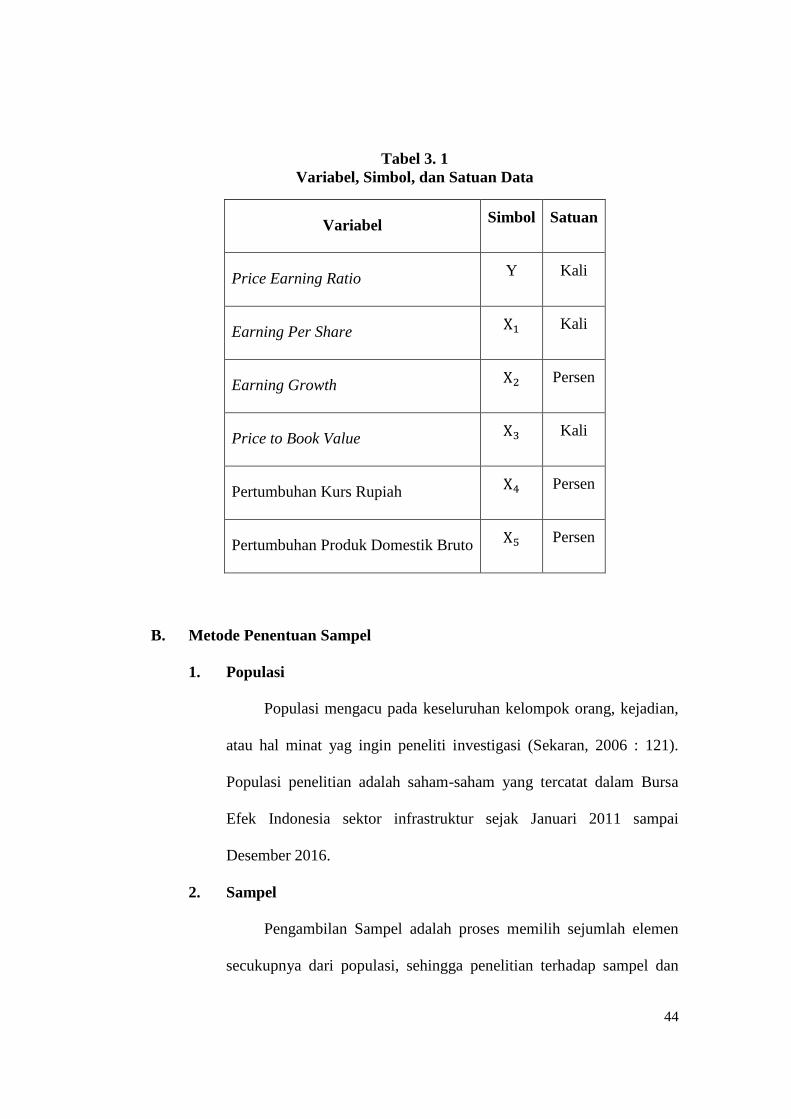

E. Operasional Variabel ....................................................................... 64

BAB IV. ANALISIS DAN PEMBAHASAN ............................................. 67

A. Sekilas Gambaran Umum Objek Penelitian .................................... 67

B. Analisis dan Pembahasan ................................................................ 66

1. Deskriptif Sampel ................................................................... 66

2. Deskriptif Variabel .................................................................. 68

a. Price Earning Ratio (PER) .............................................. 68

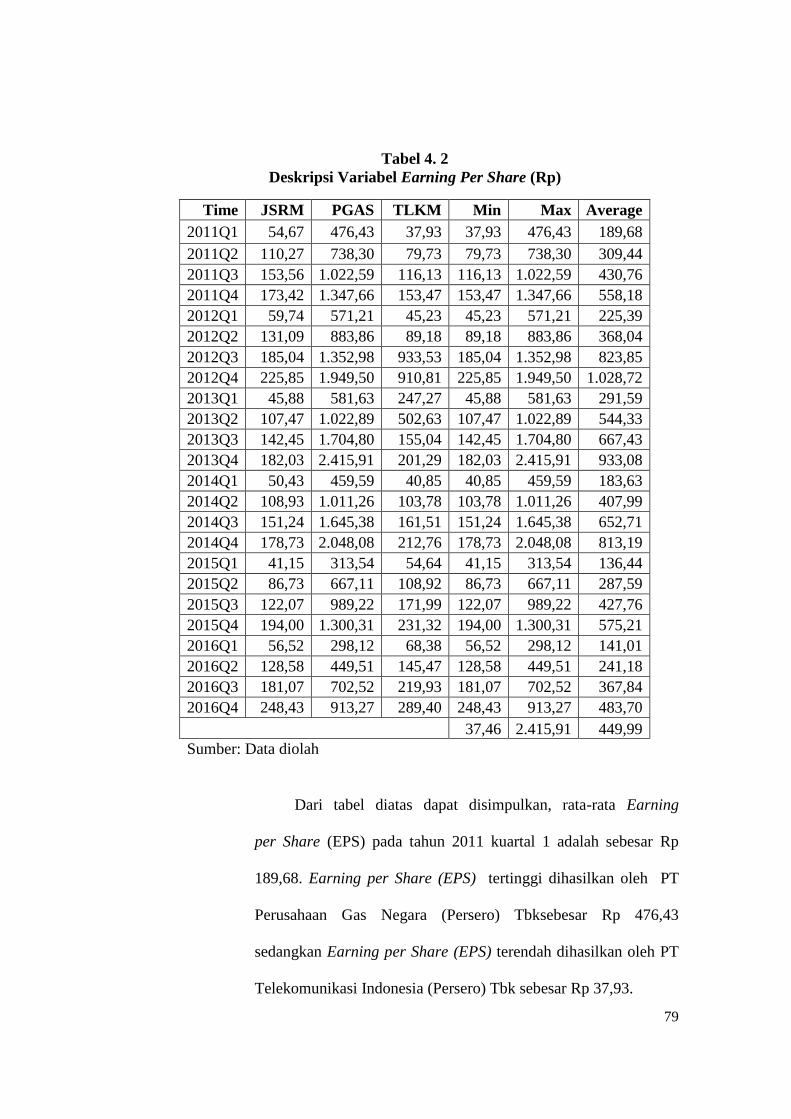

b. Earning Per Share (EPS) .................................................. 78

c. Earning Growth (EG) ....................................................... 87

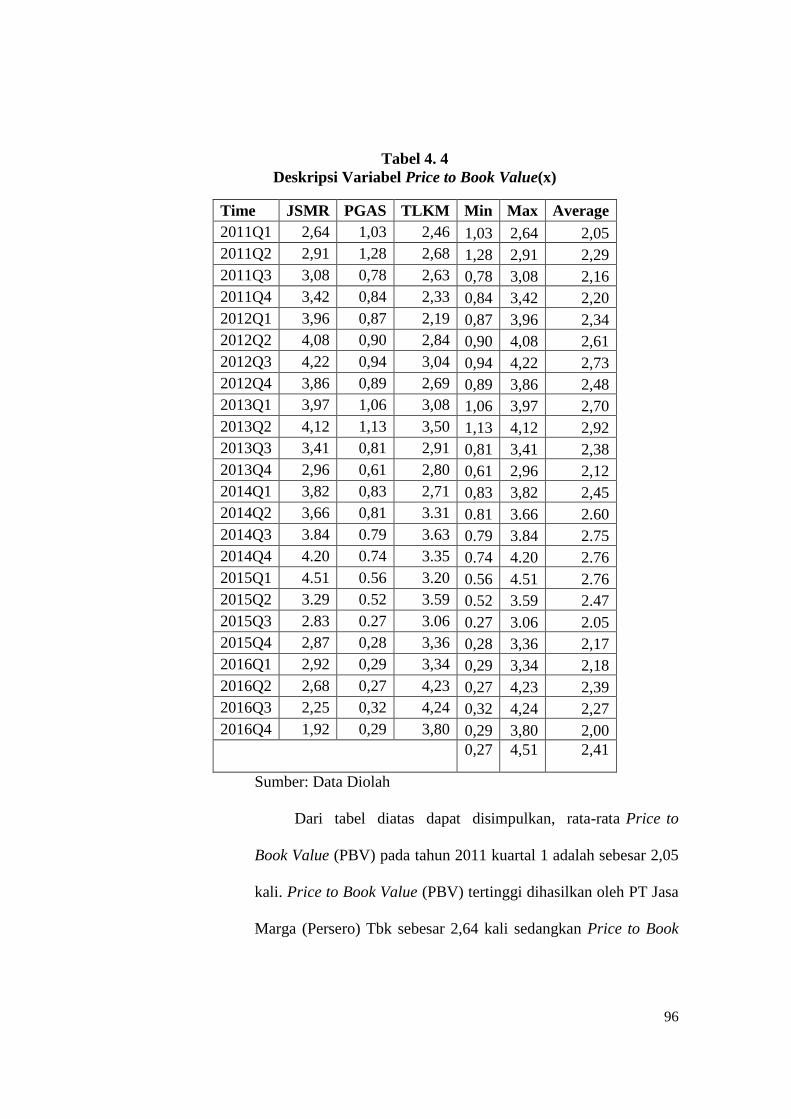

d. Price to Book Value (PBV) ............................................... 94

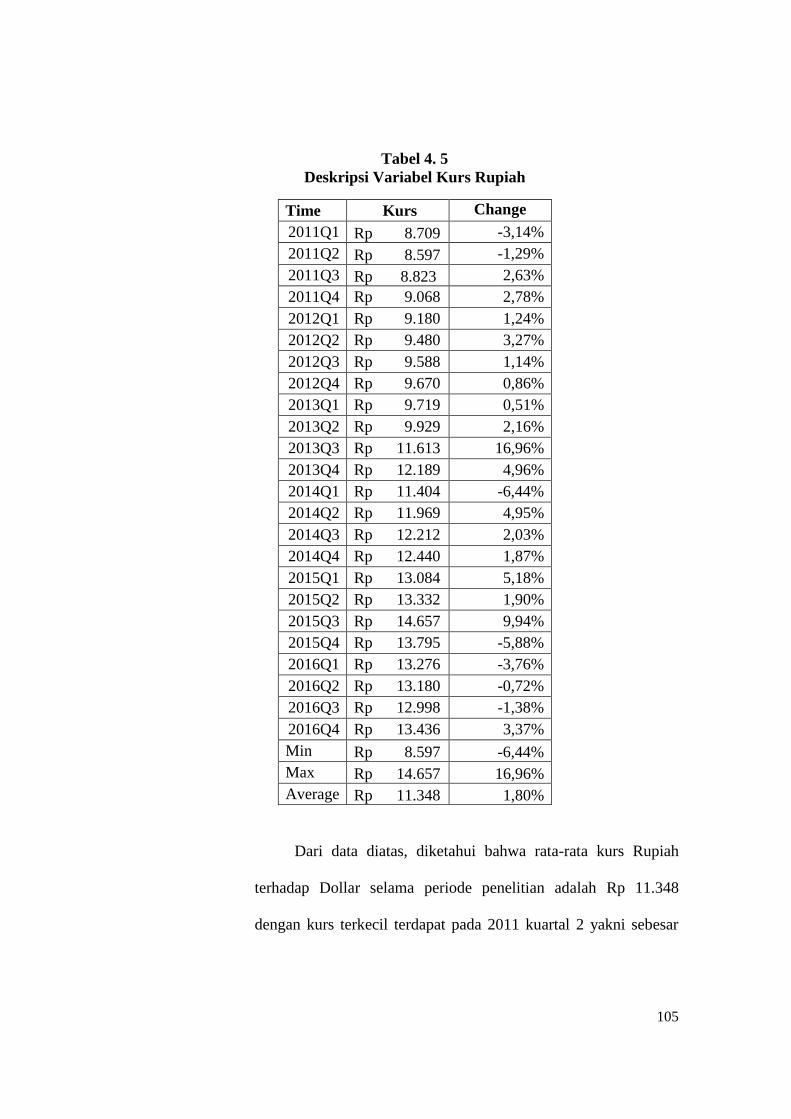

e. Kurs Rupiah ...................................................................... 104

xiii

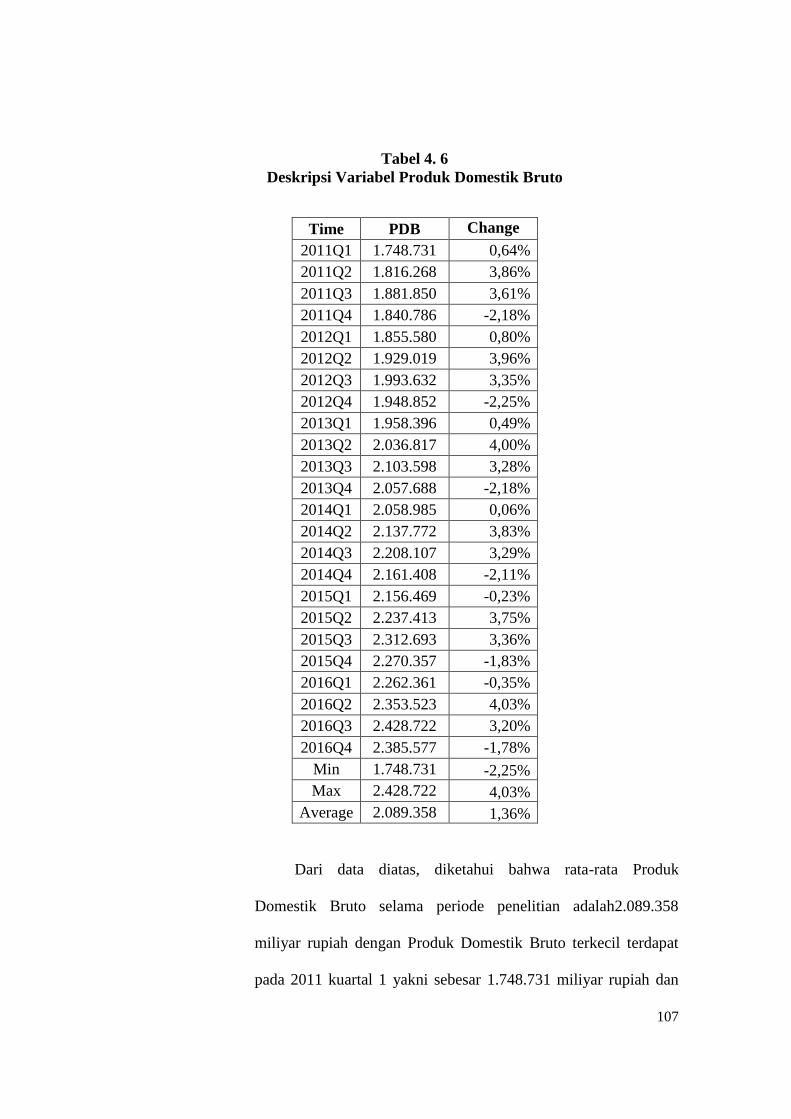

f. Produk Domestik Bruto .................................................... 106

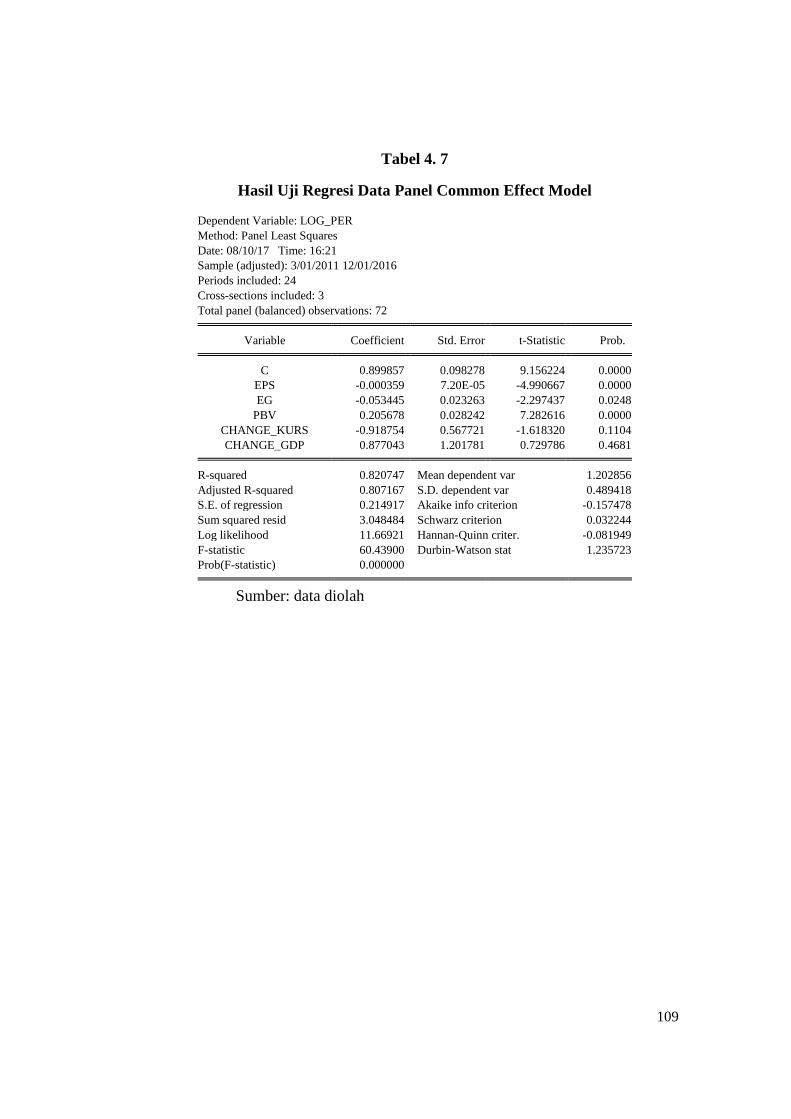

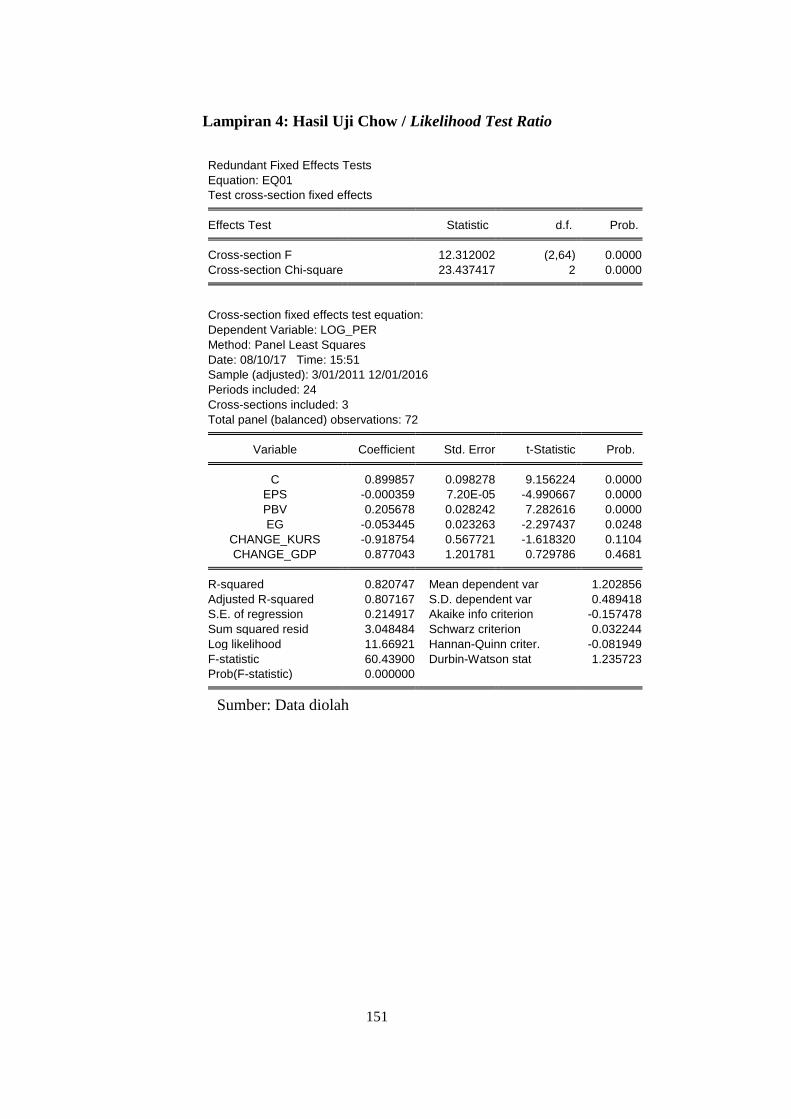

3. Uji Pemilihan Model Regresi Data Panel ................................ 108

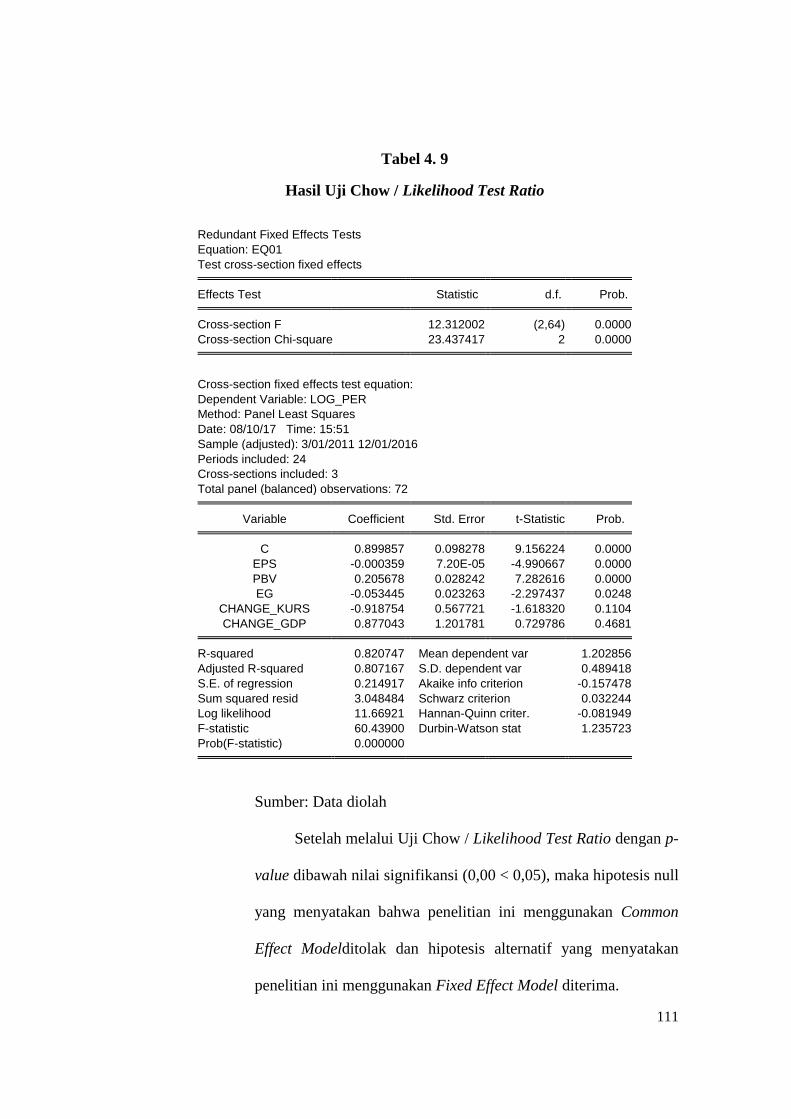

a. Uji Chow / Likehood Test Ratio ....................................... 108

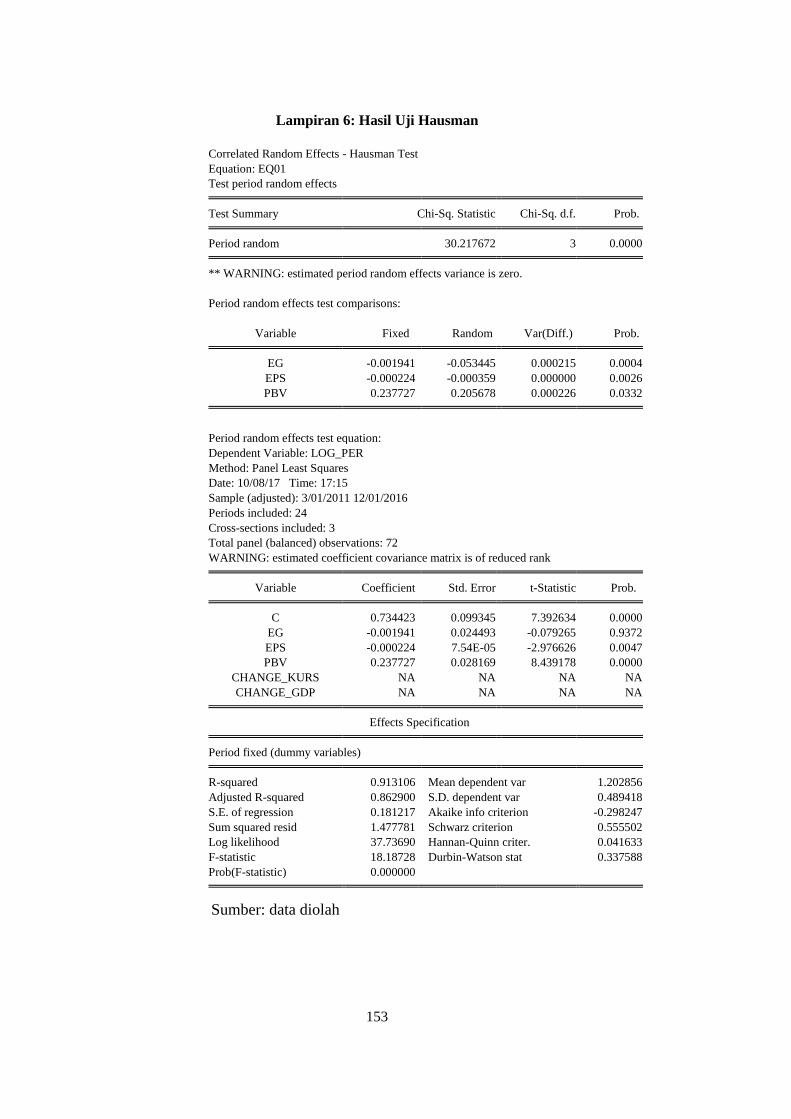

b. Uji Hausman .................................................................... 113

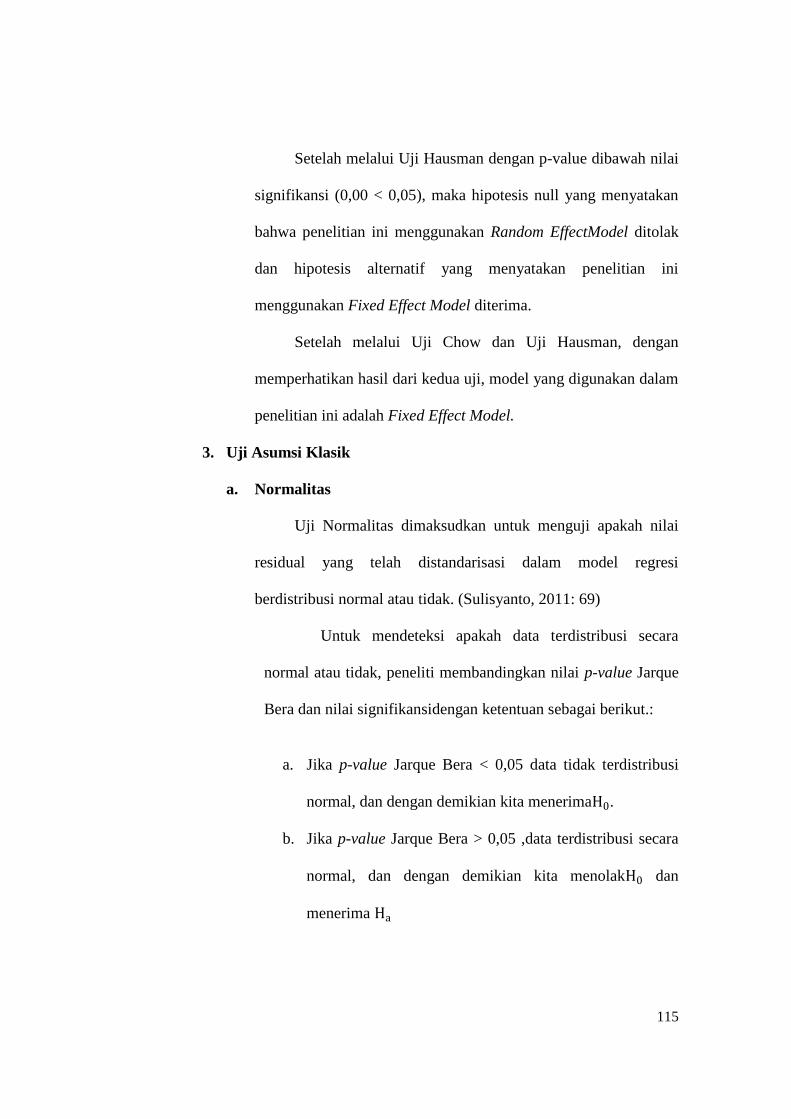

4. Uji Asumsi Klasik ................................................................... 116

a. Uji Normalitas ................................................................... 116

b. Uji Multikolinieritas .......................................................... 118

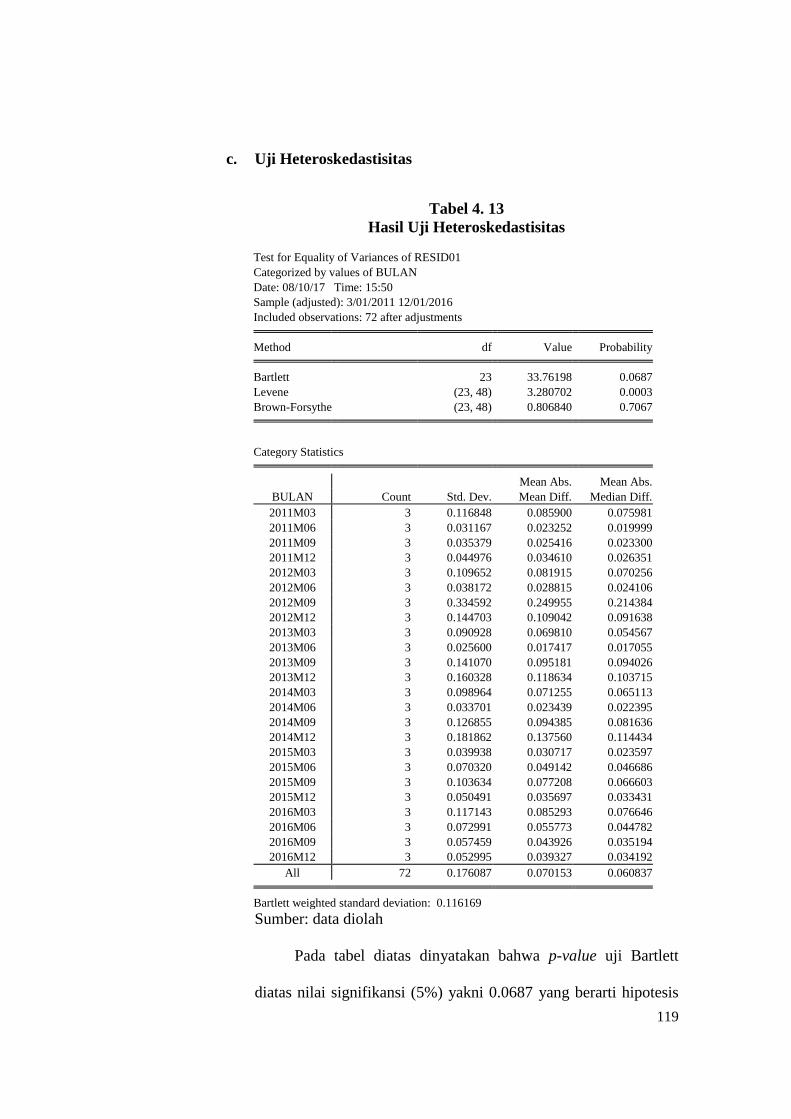

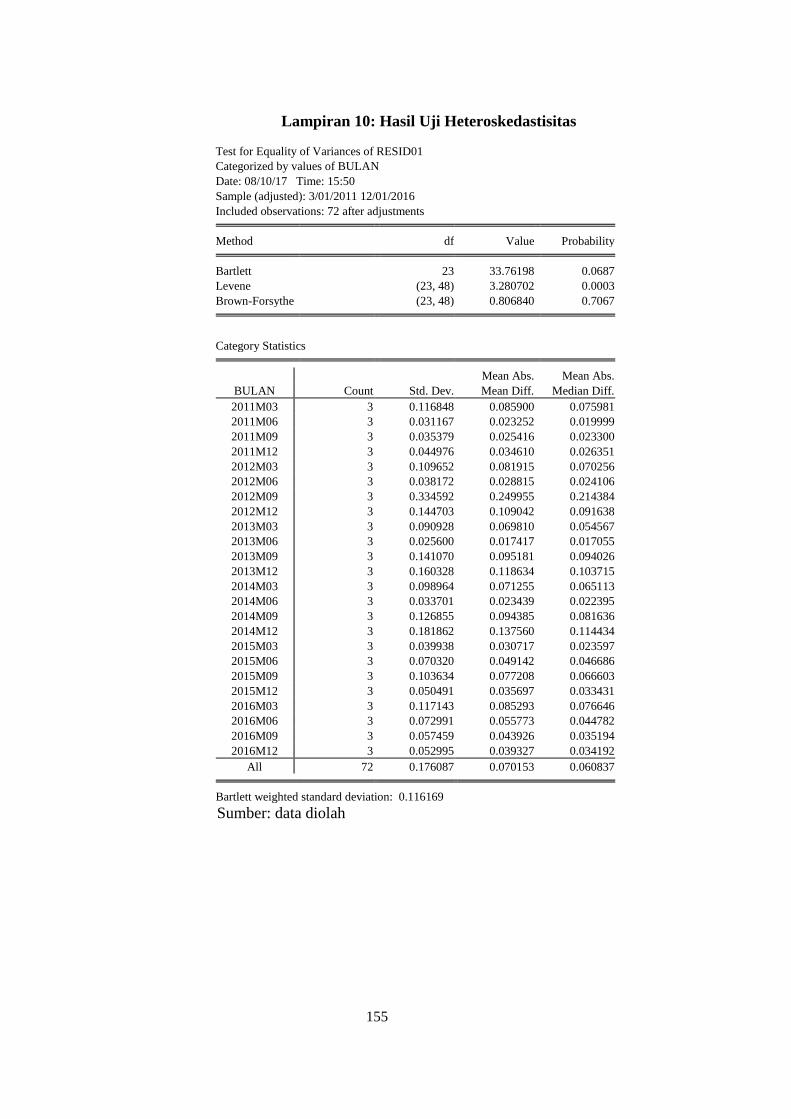

c. Uji Heteroskedastisitas ...................................................... 120

d. Uji Autokorelasi ................................................................ 122

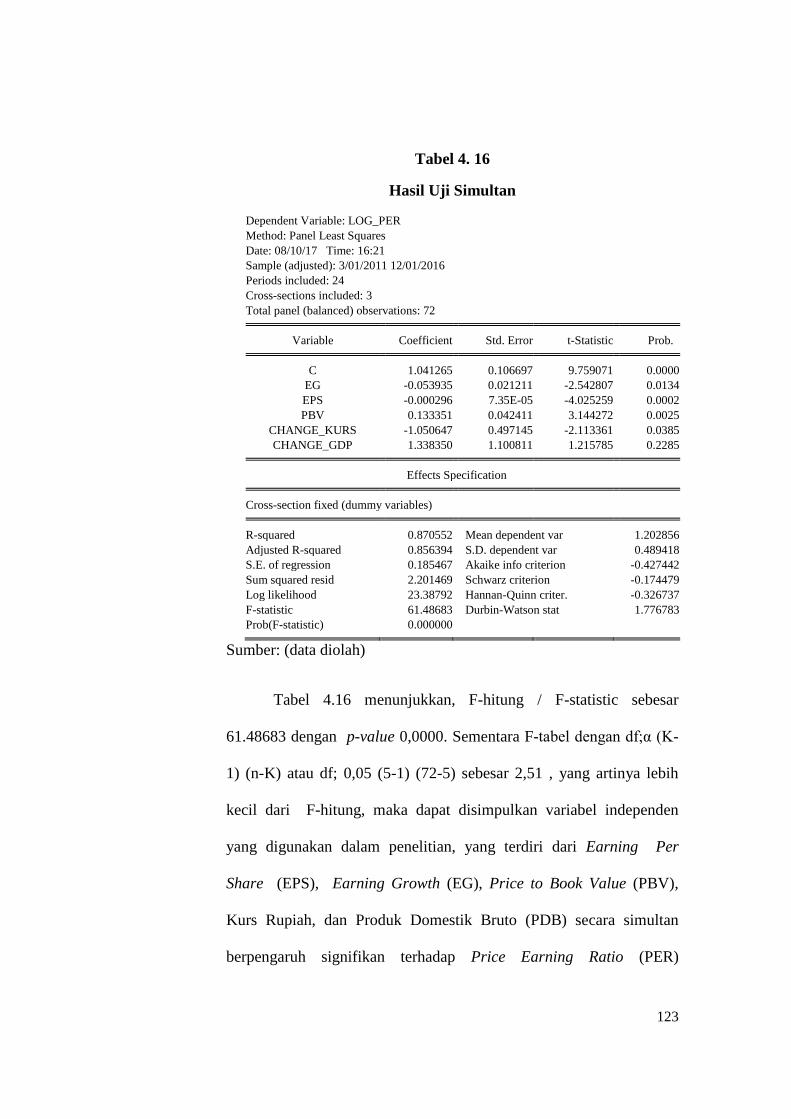

5. Uji Pengaruh Simultan Variabel Independen Terhadap

Variabel Dependen ................................................................... 123

6. Uji Pengaruh Parsial Variabel Independen Terhadap

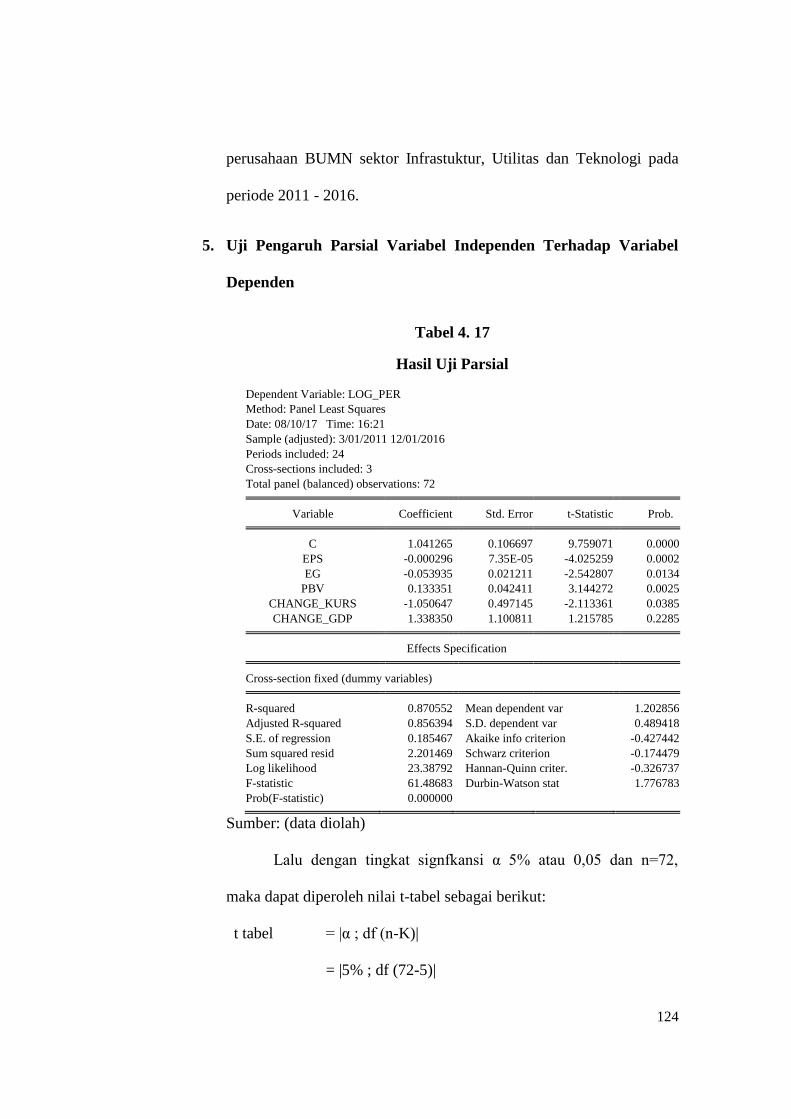

Variabel Dependen ................................................................... 125

a. Uji parsial variabel Earning Per Share (EPS) terhadap

Price Earning Ratio (PER) ................................................ 126

b. Uji parsial variabel Earning Growth (EG) terhadap

Price Earning Ratio (PER) ............................................... 127

c. Uji parsial variabel Price to Book Value (PBV) terhadap

Price Earning Ratio (PER) ............................................... 128

d. Uji parsial variabel Kurs Rupiah terhadap Price Earning

Ratio (PER) ....................................................................... 129

e. Uji parsial variabel Produk Domestik Bruto (PDB)

terhadap Price Earning Ratio (PER) ................................ 130

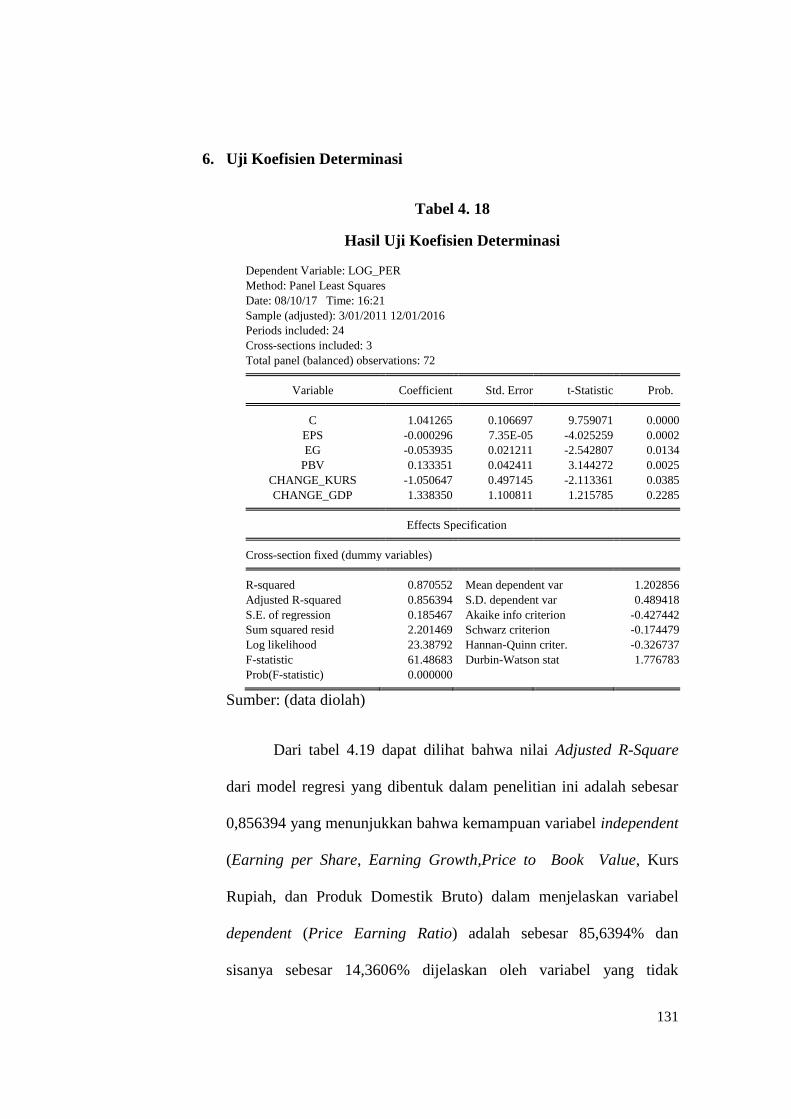

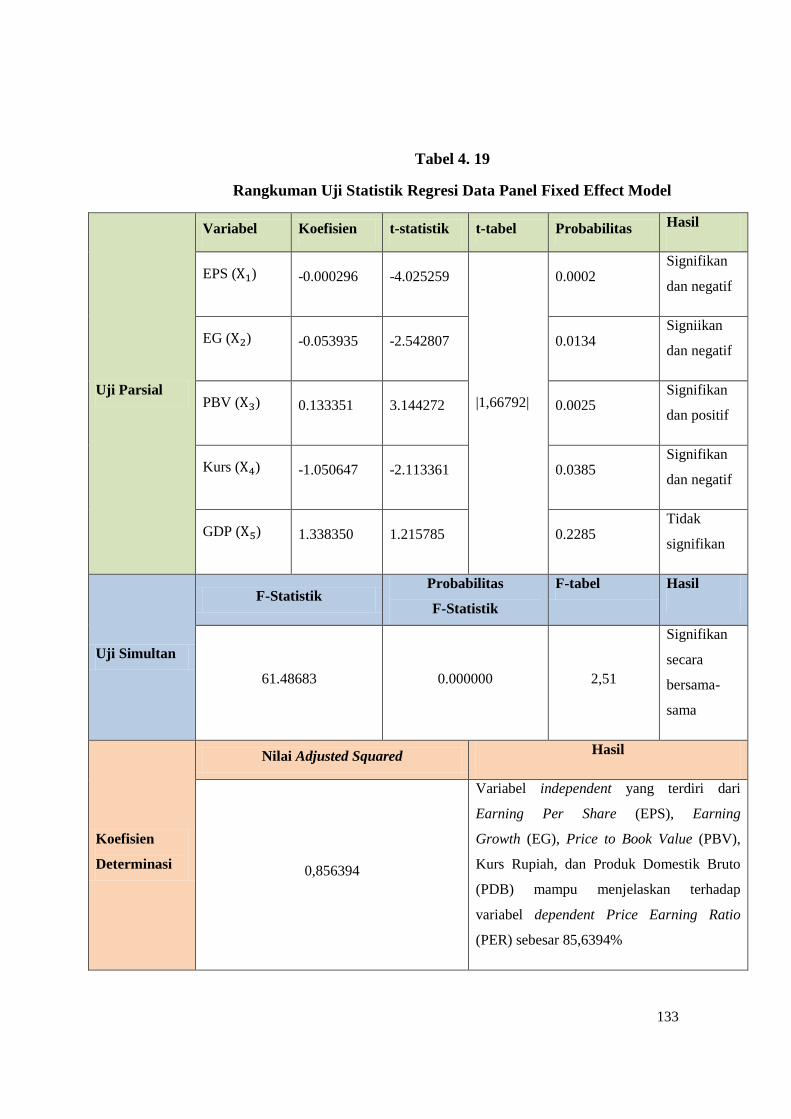

7. Uji Koefisien Determinasi ........................................................ 131

8. Persamaan Regresi Data Panel ................................................. 133

BAB V. KESIMPULAN DAN SARAN ..................................................... 137

A. Kesimpulan ..................................................................................... 137

B. Implikasi .......................................................................................... 139

C. Saran ................................................................................................ 140

DAFTAR PUSTAKA ................................................................................. 143

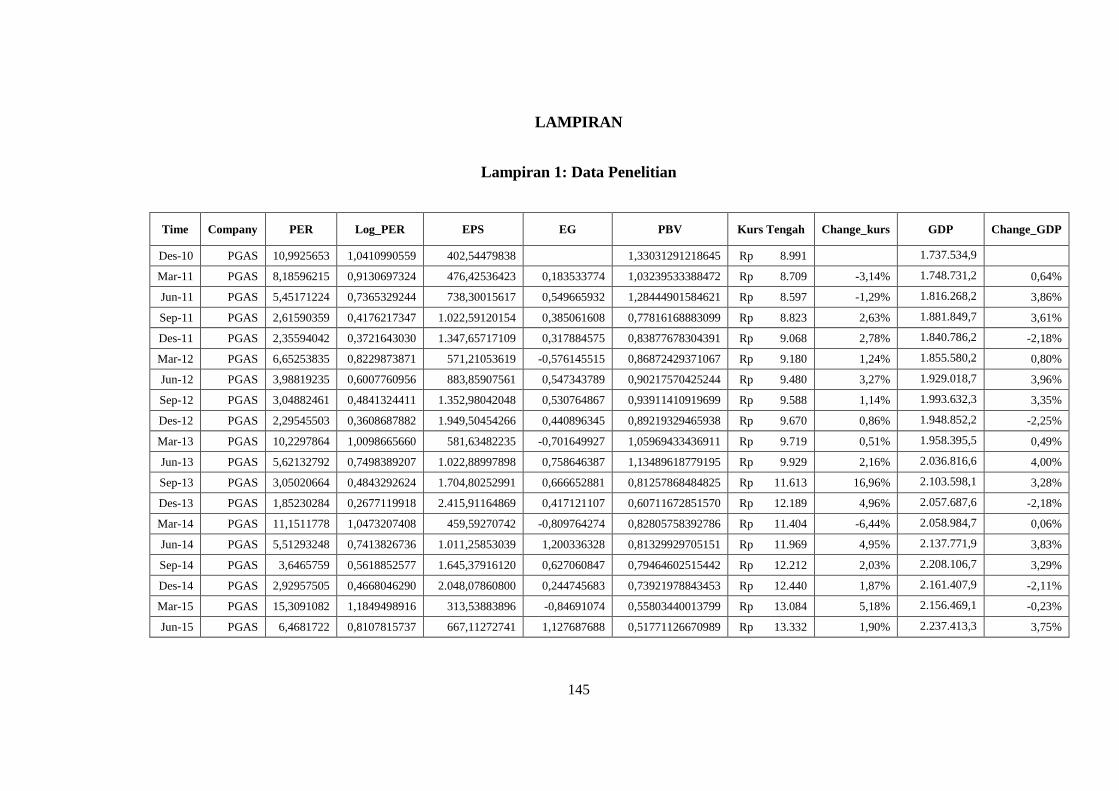

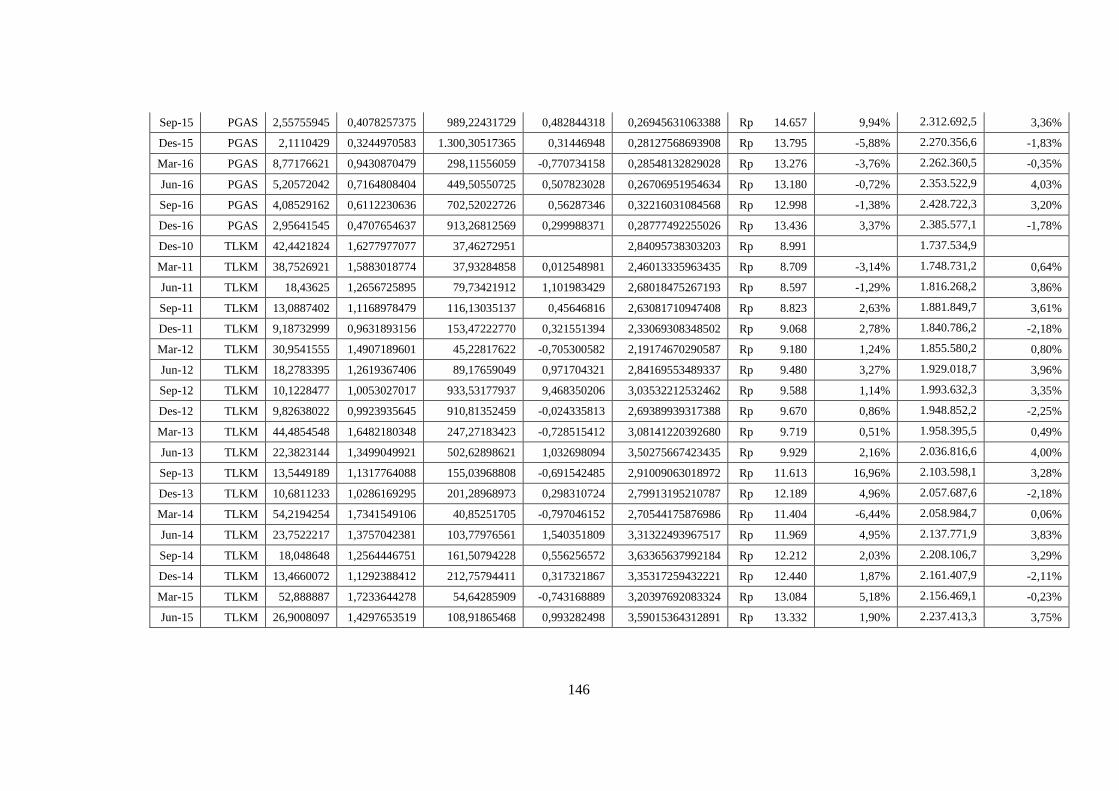

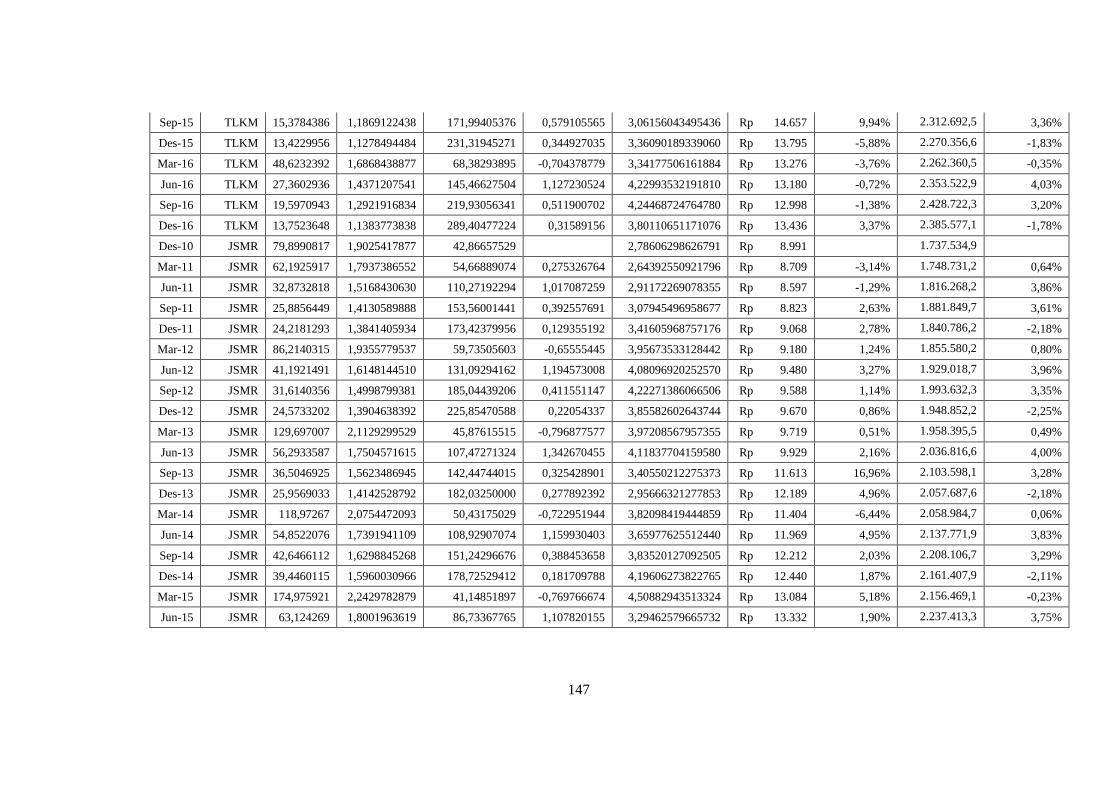

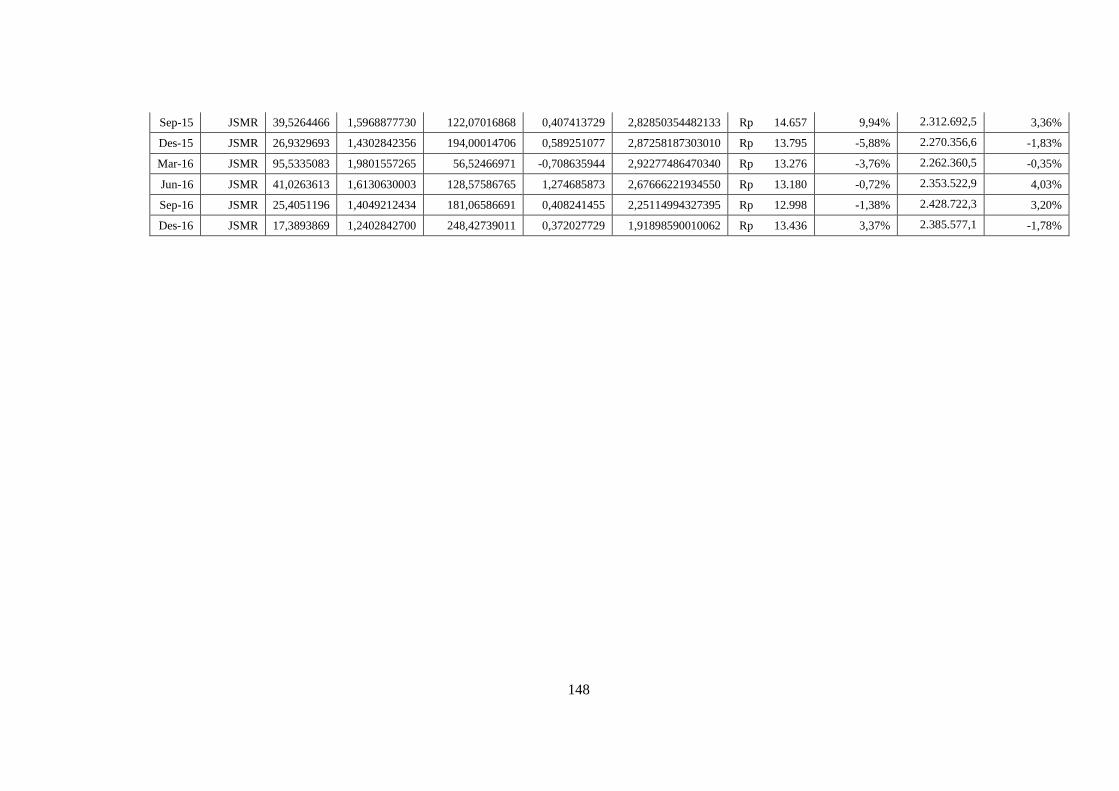

LAMPIRAN ................................................................................................ 146

xiv

DAFTAR TABEL

2. 1 Penelitian-penelitian terdahulu.......................................................... 28

3. 1 Variabel, Simbol, dan Satuan Data ................................................... 44

3. 2 Seleksi Pemilihan Sampel ................................................................. 46

3. 3 Daftar Sampel Perusahaan ................................................................ 46

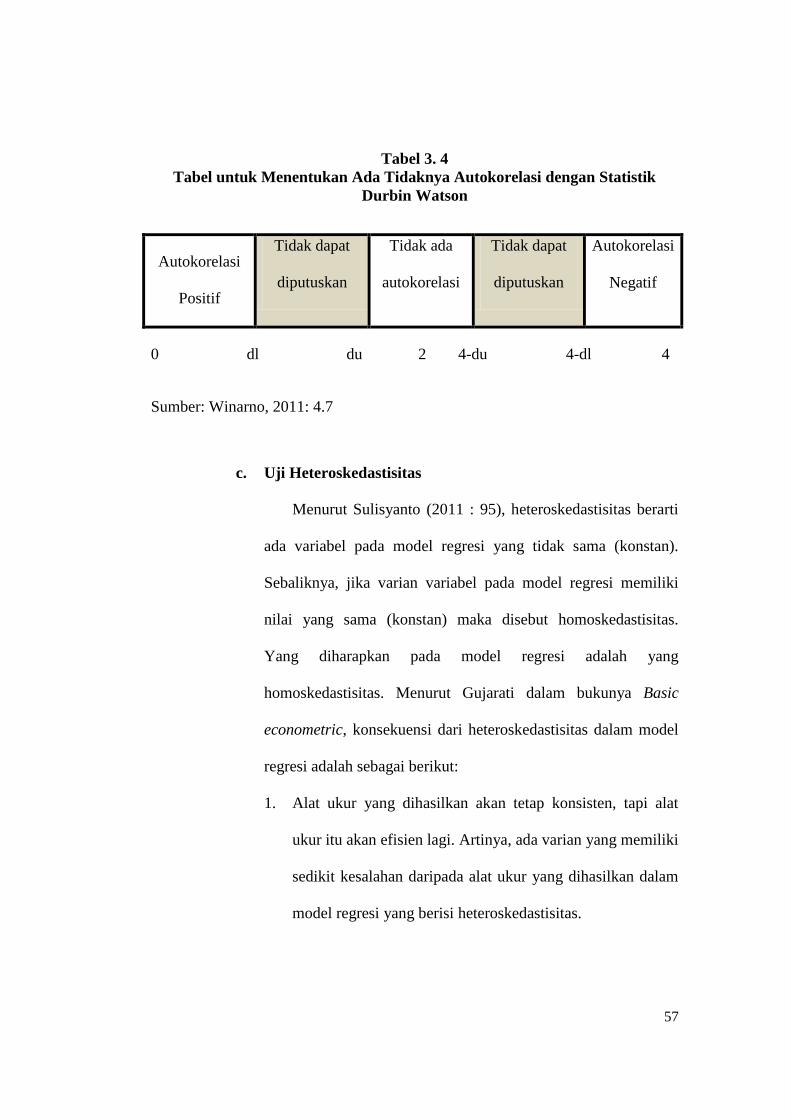

3. 4 Tabel untuk Menentukan Ada Tidaknya Autokorelasi dengan

Statistik Durbin Watson .................................................................... 57

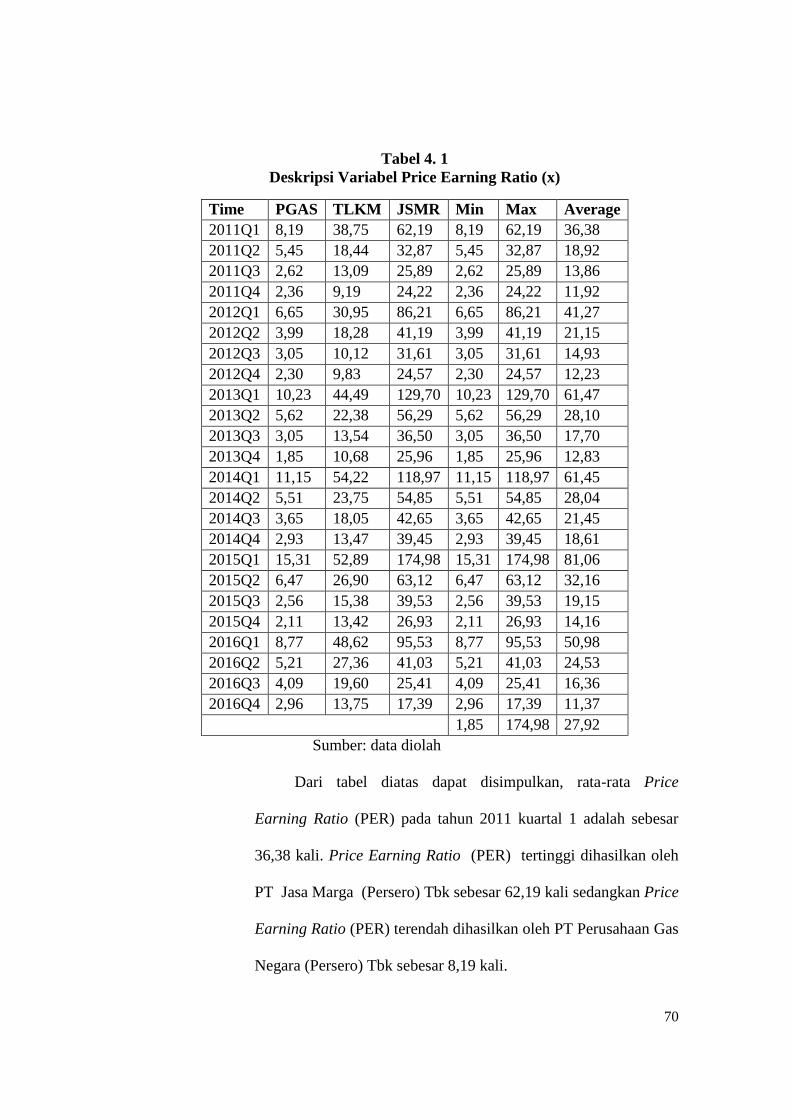

4. 1 Deskripsi Variabel Price Earning Ratio ........................................... 70

4. 2 Deskripsi Variabel Earning Per Share ............................................. 79

4. 3 Deskripsi Variabel Earning Growth ................................................. 88

4. 4 Deskripsi Variabel Price to Book Value ........................................... 96

4. 5 Deskripsi Variabel Kurs Rupiah ....................................................... 105

4. 6 Deskripsi Variabel Produk Domestik Bruto ..................................... 108

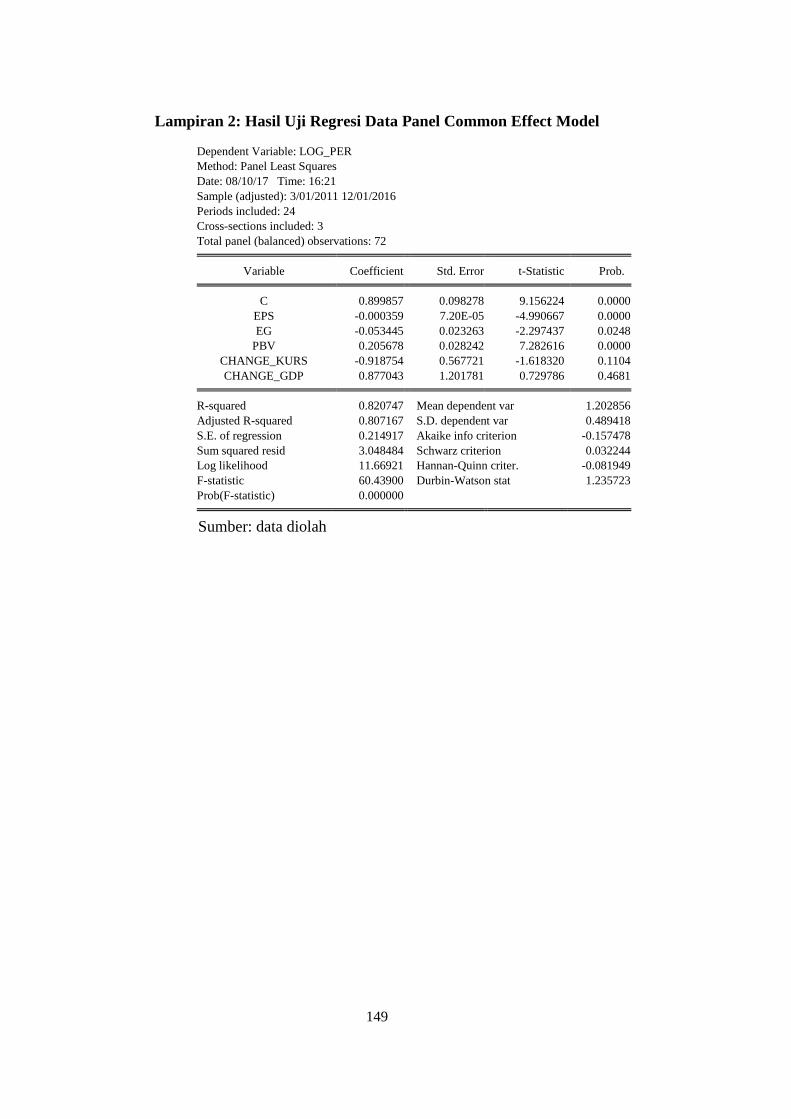

4. 7 Hasil Uji Regresi Data Panel Common Effect Model ...................... 111

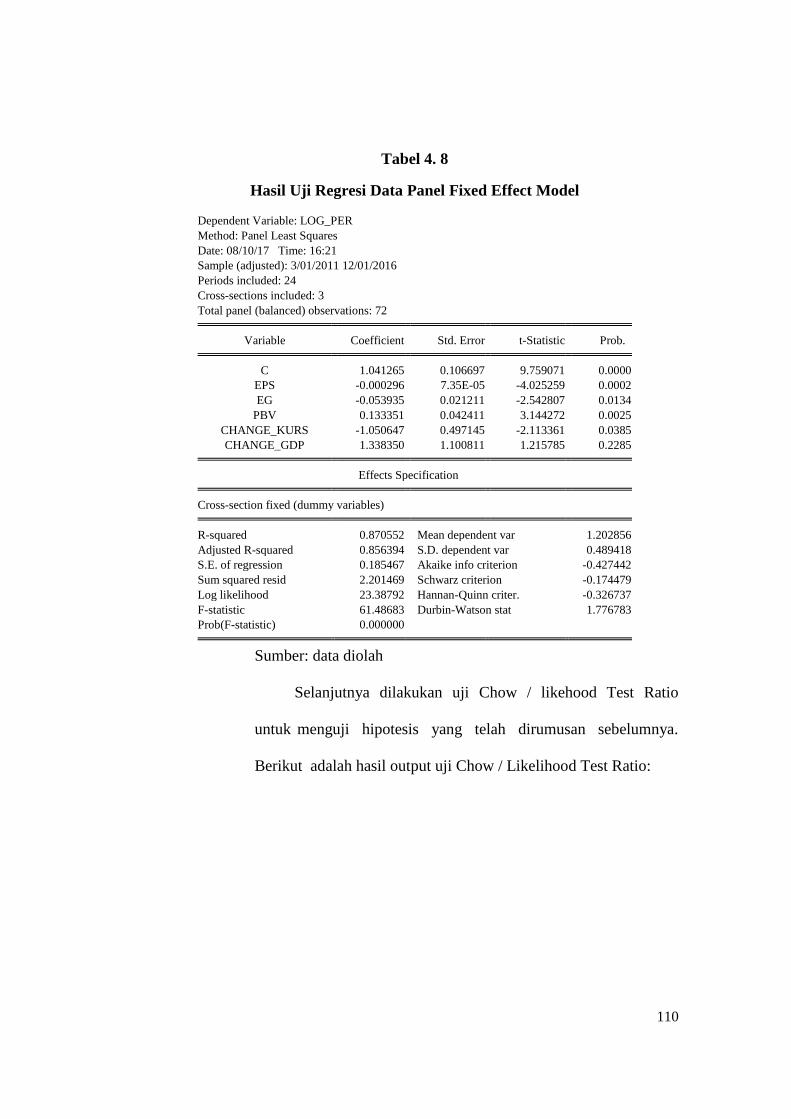

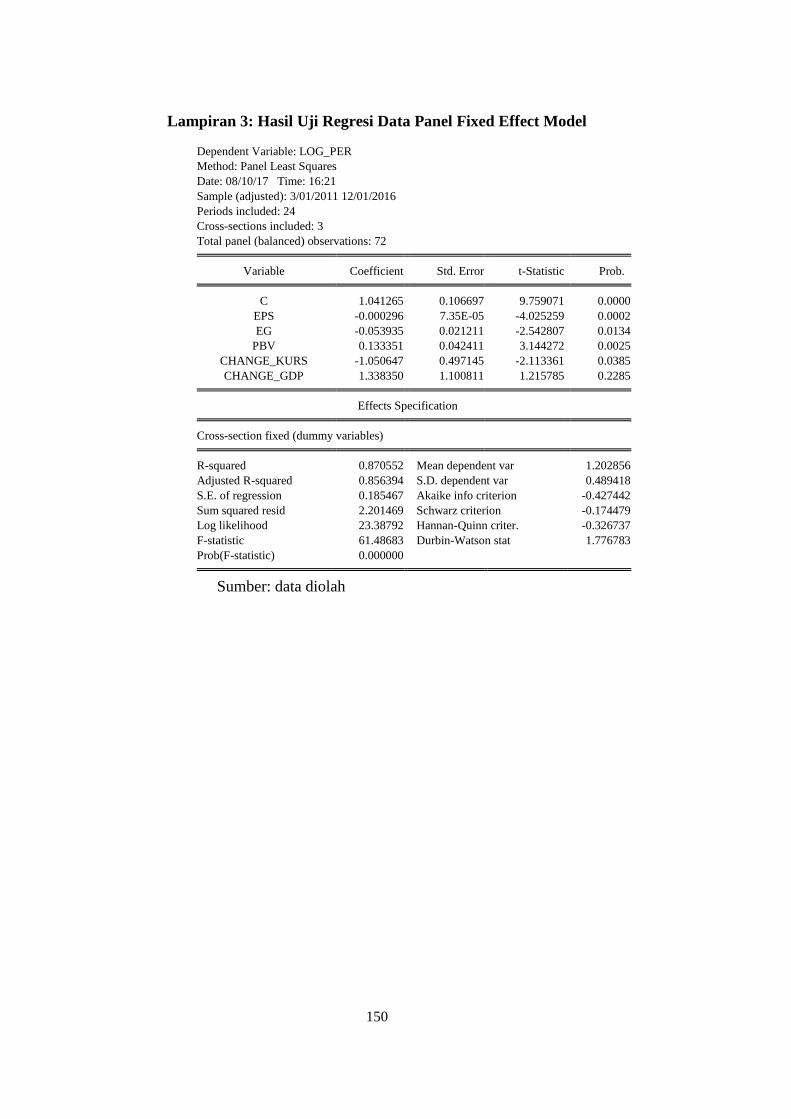

4. 8 Hasil Uji Regresi Data Panel Fixed Effect Model ............................ 112

4. 9 Hasil Uji Chow / Likelihood Test Ratio ............................................ 113

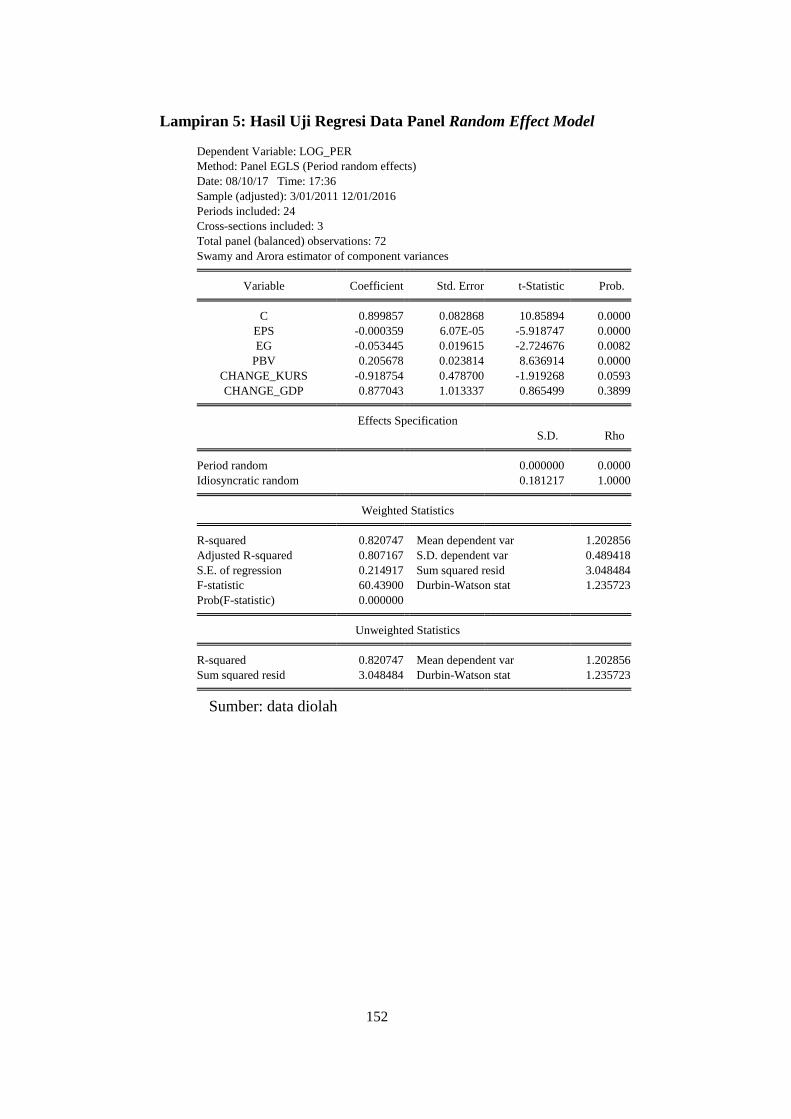

4. 10 Hasil Uji Regresi Data Panel Random Effect Model ......................... 115

4. 11 Hasil Uji Hausman ............................................................................ 116

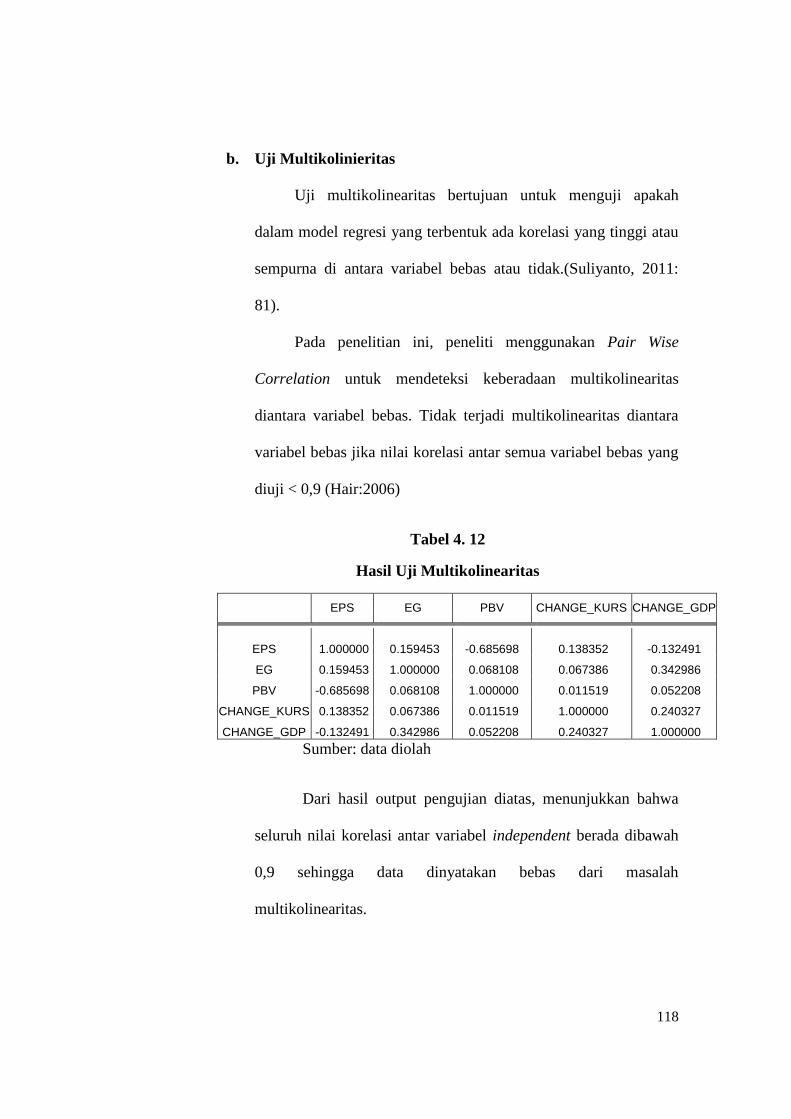

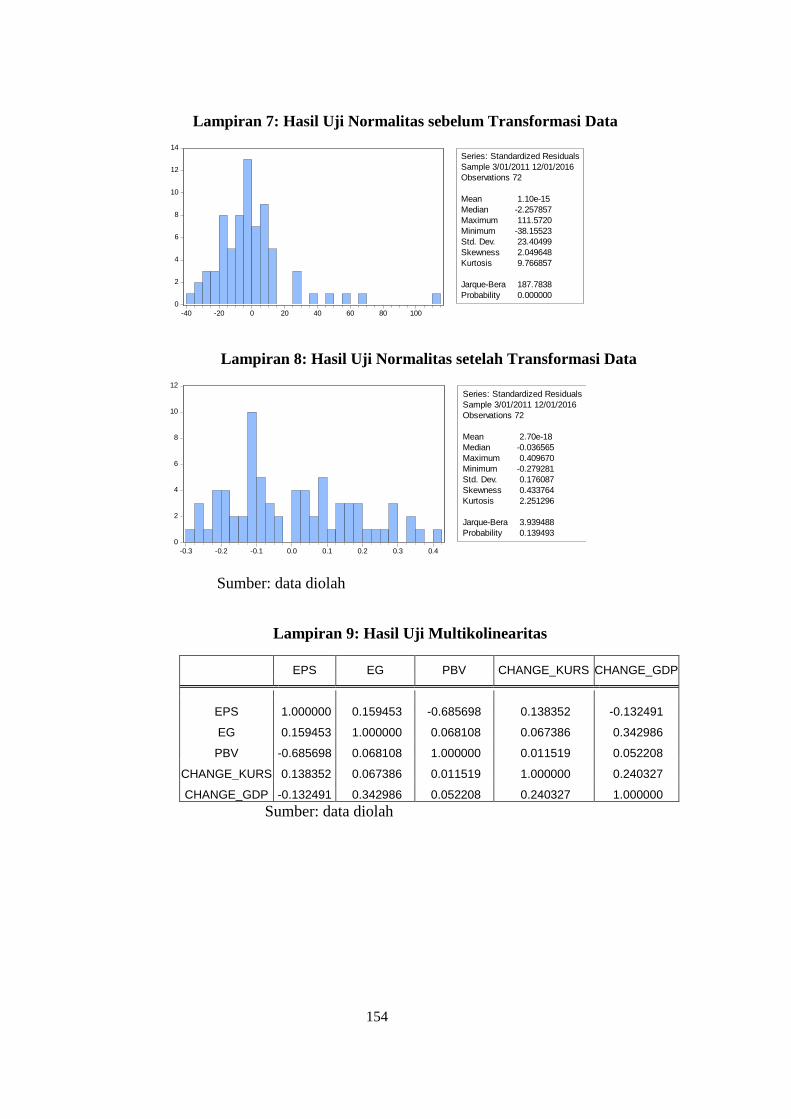

4. 12 Hasil Uji Multikolinearitas ................................................................ 120

4. 13 Hasil Uji Heteroskedastisitas ............................................................ 121

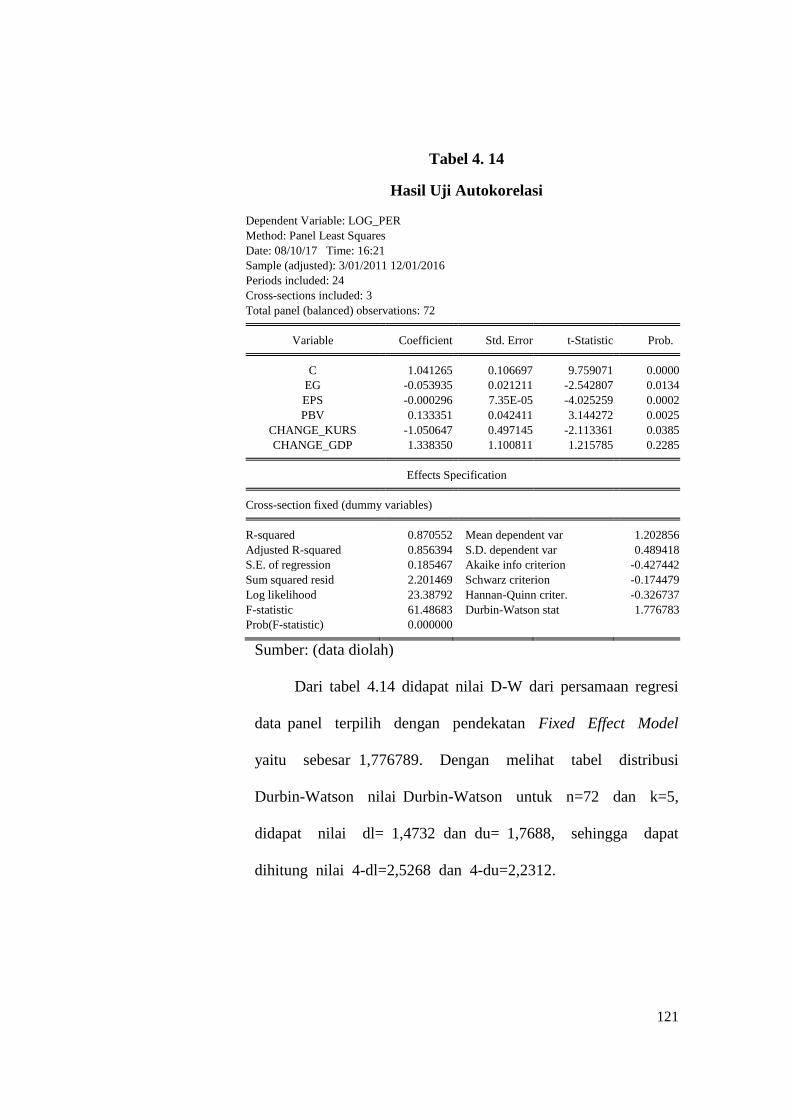

4. 14 Hasil Uji Autokorelasi ...................................................................... 123

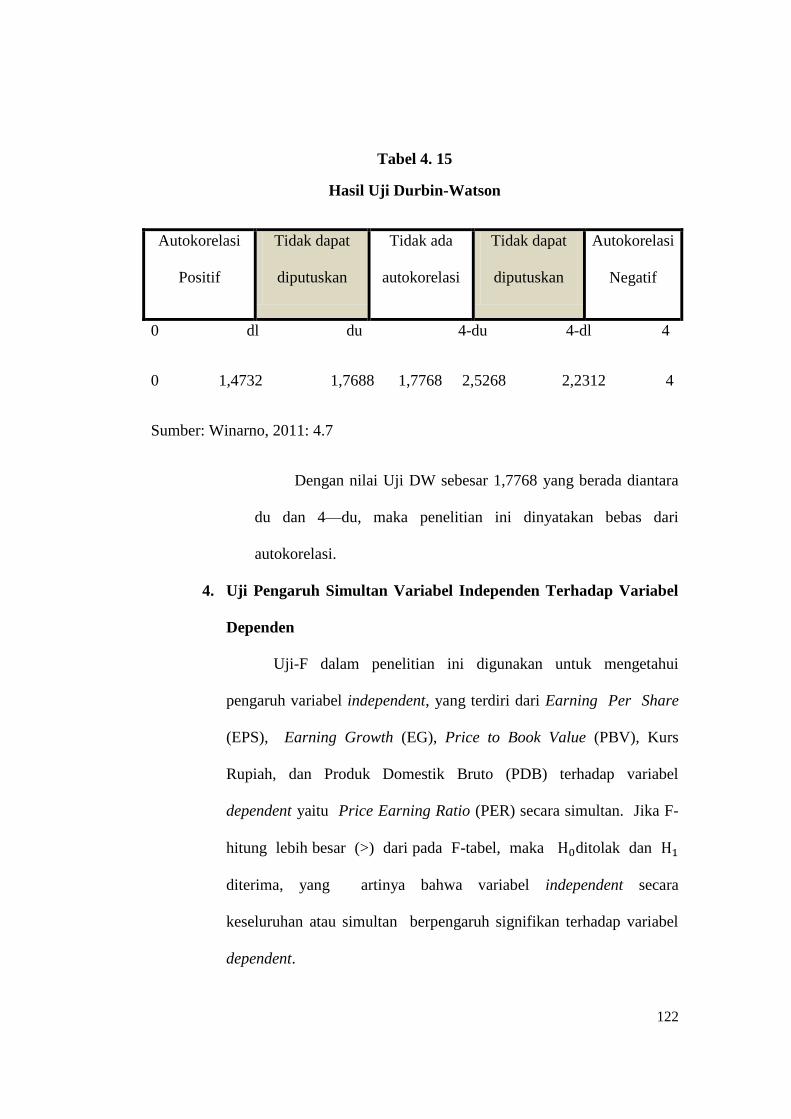

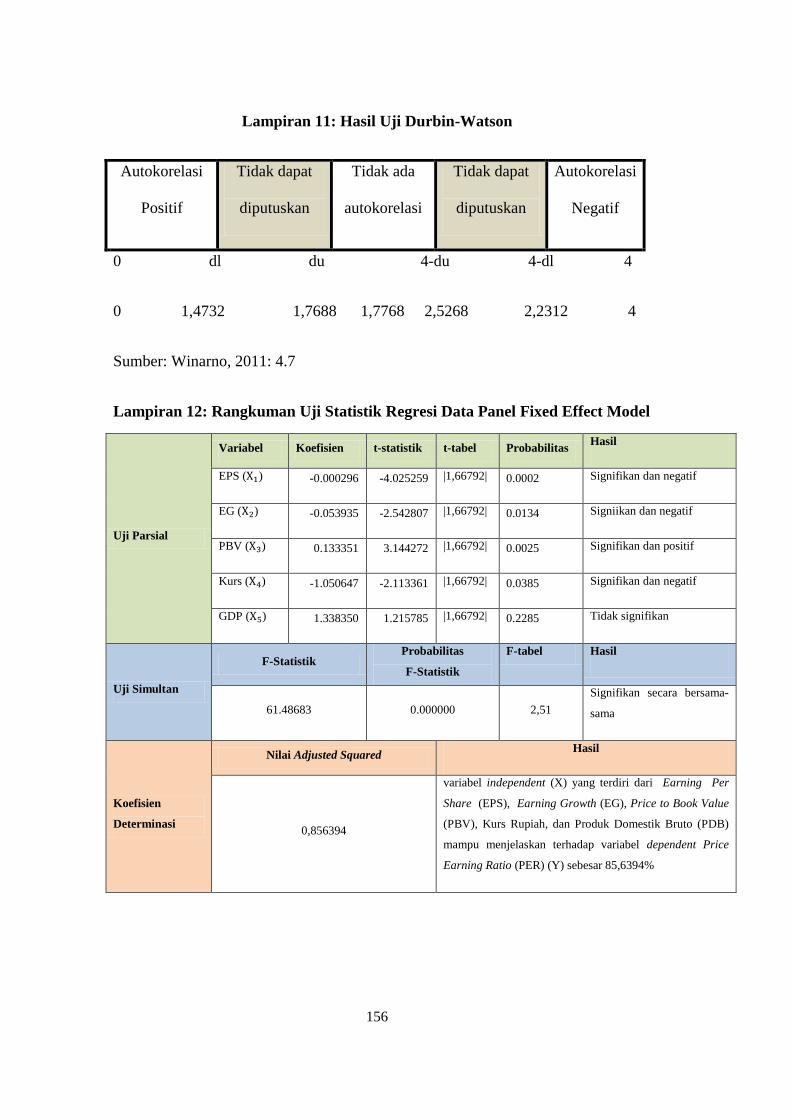

4. 15 Hasil Uji Durbin-Watson .................................................................. 124

4. 16 Hasil Uji Simultan ............................................................................. 125

4. 17 Hasil Uji Parsial ................................................................................ 126

4. 18 Hasil Uji Koefisien Determinasi ....................................................... 113

4. 19 Rangkuman Uji Statistik Regresi Data Panel Fixed Effect Model ... 135

xv

DAFTAR GAMBAR

1.1 Penganggaran APBN 2017 ................................................................... 2

2.1 Kerangka Pemikiran .............................................................................. 38

4.1 Hasil Uji Normalitas sebelum Transformasi Data ................................ 118

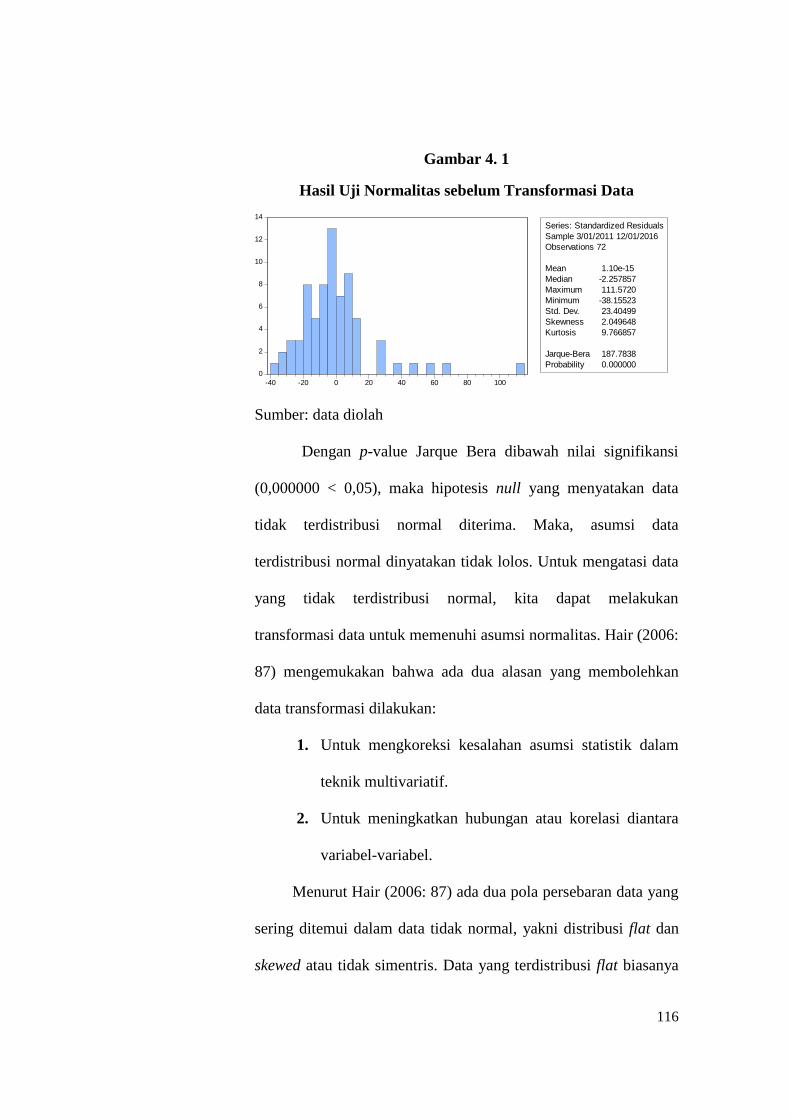

4.2 Hasil Uji Normalitas setelah Transformasi Data .................................. 119

xvi

DAFTAR LAMPIRAN

1. Data Penelitian ................................................................................... 147

2. Hasil Uji Regresi Data Panel Common Effect Model ....................... 152

3. Hasil Uji Regresi Data Panel Fixed Effect Model ............................. 153

4. Hasil Uji Chow / Likelihood Test Ratio ............................................. 154

5. Hasil Uji Regresi Data Panel Random Effect Model ......................... 155

6. Hasil Uji Hausman ............................................................................. 156

7. Hasil Uji Normalitas sebelum Transformasi Data ............................. 157

8. Hasil Uji Normalitas setelah Transformasi Data ............................... 157

9. Hasil Uji Multikolinearitas ................................................................ 157

10. Hasil Uji Heteroskedastisitas ............................................................. 158

11. Hasil Uji Durbin-Watson ................................................................... 159

12. Rangkuman Uji Statistik Regresi Data Panel Fixed Effect Model .... 159

13. Daftar Sampel Perusahaan ................................................................. 160

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Indonesia memiliki potensi yang baik untuk mendorong

perekonomiannya menjadi lebih baik. Dengan pangsa pasar yang besar,

seharusnya bisa dimanfaatkan untuk menggairahkan perekonomian.

Namun, kenyataannya perekonomian Indonesia tidak banyak berubah dari

tahun ke tahun. Dalam Global Competitiveness Index 2016-2017 yang

diterbitkan oleh World Economic Forum, Indonesia ditempatkan pada

rangking 41 dari 138 negara di dunia dalam segi kompetitif antar negara,

turun 4 peringkat dari periode sebelumnya yakni peringkat 37 dari 140

negara.

Yang lebih mengagetkan lagi, dari 138 negara yang diteliti dalam

Global Competitiveness Index, pilar infrastuktur Indonesia berada pada

peringkat 60. Cukup kontras jika dibandingkan dengan peringkat

pertumbuhan ekonomi ketiga setelah Tiongkok dan India pada 2016,

bahkan jika khusus menilai kualitas infrastuktur negara Indonesia secara

keseluruhan berada dalam peringkat 80.

Padahal, infrastruktur merupakan salah satu bidang vital suatu

negara dalam pemerataan pembangunan. Dengan infrastruktur yang baik,

mobilitas antar daerah bisa lebih lancar sehingga efisiensi dana untuk

pengiriman barang kebutuhan rakyat lebih baik dan harga bisa ditekan dan

2

meredam inflasi. Selain mobilitas barang, infrastruktur yang baik juga

mempermudah masyarakat untuk mendapatkan akses informasi yang lebih

baik atas jaringan komunikasi yang baik.

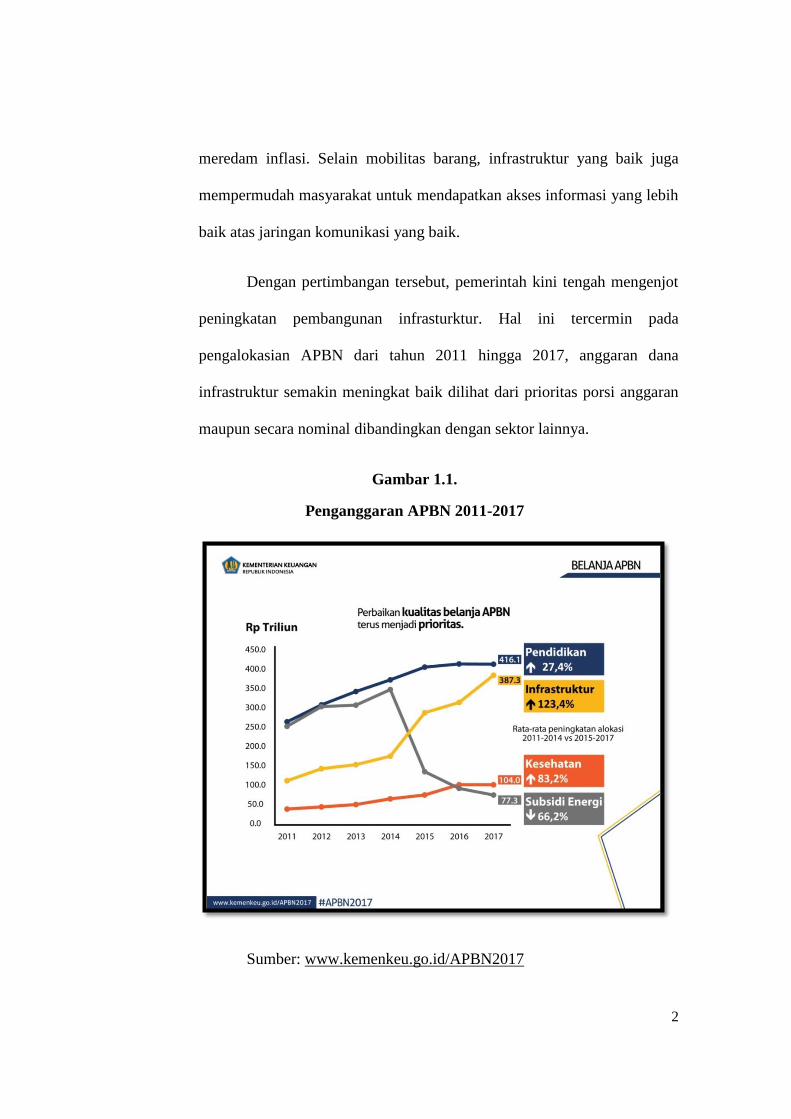

Dengan pertimbangan tersebut, pemerintah kini tengah mengenjot

peningkatan pembangunan infrasturktur. Hal ini tercermin pada

pengalokasian APBN dari tahun 2011 hingga 2017, anggaran dana

infrastruktur semakin meningkat baik dilihat dari prioritas porsi anggaran

maupun secara nominal dibandingkan dengan sektor lainnya.

Gambar 1.1.

Penganggaran APBN 2011-2017

Sumber: www.kemenkeu.go.id/APBN2017

3

Berbagai kebijakan pemerintah yang terkait dengan perekonomian

akan berpengaruh secara langsung terhadap perilaku pasar dalam pasar

modal. Besarnya perhatian pemerintah terhadap infrastruktur dalam

beberapa tahun terakhir akan mendorong tingginya aktivitas bisnis

perusahaan-perusahaan yang terlibat langsung dalam sektor infrastuktur.

Hal ini tentu akan mendorong investor untuk menanamkan modalnya di

perusahaan-perusahaan yang terdaftar dalam sektor infrastruktur.

Perusahaan-perusahaan yang akan mendapat dampak awal atas

peningkatan anggaran infrastruktur dapat dipastikan merupakan

perusahaan-perusahaan BUMN. Karena kebijakan-kebijakan yang

dikeluarkan oleh top manajemen BUMN sudah dalam pengawasan

pemerintah sehingga sejalan dengan rencana strategis pemerintah. Hal ini

mengakibatkan perusahaan-perusahaan BUMN ini berpotensi

mendapatkan dampak positif terhadap laba yang lebih tinggi dibanding

perusahaan lainnya dari efek peningkatan anggaran infrastruktur.

Investasi pasar saham memberikan earning yang lebih tinggi

dibandingkan dengan menyimpan uang di bank misalnya dalam bentuk

deposito yang rata-rata hanya 6% per tahun. (Rahma : 2014). Meski

demikian, investor harus cerdas memiih saham mana yang diperkirakan

akan memberi imbal hasil yang positif maupun yang diperkirakan akan

memberikan hasil negatif. Setiap investor harus mengetahui risiko yang

akan dihadapi dalam berinvestasi di pasar modal.

4

Bodie dalam Investment (2011 : 197) secara umum menjelaskan

bahwa risiko dalam pasar modal terbagi menjadi dua, yakni risiko

sistematik dan risiko nonsistematik. Risiko sistematik ini disebut juga

risiko pasar, yakni risiko yang bersumber dari pasar dan tidak dapat

didiversifikasikan. Biasanya risiko sistematik ini terkait dengan hal-hal

terkait makroekonomi seperti inflasi, kurs valuta asing, kenaikan suku

bunga, dan sebagainya. Sedangkan risiko nonsistematik adalah risiko yang

dapat dieliminasi atau didiversifikasikan. Biasanya risiko nonsistematik ini

terkait dengan hal-hal yang ada terbatas didalam perusahaan.

Nilai saham dipengaruhi oleh banyak faktor. Teori tentang

keterpengaruhan saham oleh faktor lain yang terkenal adalah teori

Hipotesis Pasar Efisien dari Fama (1970). Pada teori ini, kekuatan

informasi dalam memengaruhi nilai saham dibagi ke dalam tiga bentuk,

yakni weak form, semi-strong form, dan strong form. Adapun jenis

informasi yang memengaruhi nilai saham adalah hitoris harga saham,

informasi publik, serta informasi internal perusahaan.

Salah satu analisis penilaian harga saham yang cukup populer

adalah analisis fundamental. Analisis fundamental menilai saham secara

komprehensif. Bodie (2011: 349) menyebutkan bahwa analisis

fundamental menggunakan prospek laba dan dividen perusahaan, ekspetasi

suku bunga di masa depan, dan evaluasi risiko perusahaan untuk

menjelaskan harga saham yang tepat.

5

Secara umum, Husnan (2001: 318) menyampaikan beberapa tahap

yang harus dilalui dalam analisis fundamental, yakni analisis ekonomi,

analisis industri, dan yang terakhir analisis perusahaan. Setelah melalui

tiga analisis tersebut, ukur nilai saham dengan model valuasi dividen atau

dengan model PER. Adapun analisis perusahaan dapat ditinjau dari sisi

profitabilitas maupun nilai buku perusahaannya.

Price Earning Ratio merupakan salah satu pendekatan yang sering

digunakan oleh analis sekuritas untuk menilai valuasi suatu saham dengan

menghitung kelipatan laba. Rasio ini memberikan indikasi bagi

manajemen tentang bagaimana pandangan investor terhadap risiko dan

prospek perusahaan di masa depan (Rahma : 2014).

Earnings Per Share merupakan angka yang menggambarkan

jumlah laba perusahaan yang terdapat di dalam setiap lembar saham yang

beredar di pasar modal. Jones dalam Husnan (2003) menyampaikan,

secara umum terdapat korelasi yang kuat antara pertumbuhan laba (EPS)

dengan pertumbuhan harga saham.

Pertumbuhan laba atau earning growth (EG) merupakan angka

rasio pertumbuhan antara perubahan labadari satu periode ke periode

yang lain. Earning growth menunjukkan prospek laba perusahaan di

masa depan. Perusahaan-perusahaan yang telah matang seperti dalam

BUMN, diharapkan dapat mendapatkan laba yang positif secara

6

berkelanjutan sehingga memberi imbal hasil yang baik bagi investor atau

pemegang saham.

Price to Book Value (PBV) menunjukkan perkiraan nilai ekuitas

berdasarkan perbandingan nilai buku saham dengan harga pasarnya

(Arisona: 2013). Semakin besar nilai PBV, maka semakin tinggi nilai

perusahaan. Sehingga membuat para investor tertarik untuk menanamkan

dananya ke dalam perusahaan tersebut.

Kurs Rupiah terhadap Dollar Amerika Serikat sampai sekarang

masih menjadi acuan utama untuk mengukur kekuatan mata uang milik

Indonesia ini. Mata uang Dollar digunakan untuk transaksi ekspor-impor

antar negara. Banyak perusahaan besar yang berhutang kepada pihak luar

negeri dengan menggunakan mata uang Dollar Amerika Serikat. Semakin

besar hutang yang dimiliki, semakin besar pengaruh pergerakan kurs

valuta asing terhadap perusahaan. Bila kurs valuta asing ternyata tidak

stabil, perusahaan akan sulit memproyeksikan anggaran perusahaan yang

berakibat pada penurunan kinerja dan berimbas kepada penurunan imbal

hasil dari saham yang dimiliki investor.

Produk domestik bruto sebagai suatu alat untuk mengukur keadaan

perekonomian suatu negara tentu cukup memberi pengaruh yang

signifikan terhadap keputusan investor dalam berinvestasi. Adapun PDB

adalah cerminan dari jumlah aktivitas ekonomi dalam memproduksi

produk baik itu barang maupun jasa dalam suatu wilayah negara. Bila

7

PDB mengalami peningkatan, maka hal itu mengindikasikan aktivitas

perekonomian di negara tersebut sedang baik dan layak sebagai tujuan

investor dalam berinvestasi. Hal ini tentu akan memberi efek yang positif

terhadap iklim investasi dalam pasar modal.

Dengan dasar latar belakang diatas, penulis akan melakukan

penelitian dengan judul ANALISIS PENGARUH FAKTOR

FUNDAMENTAL DAN MAKROEKONOMI TERHADAP PRICE

TO EARNING RATIO DALAM SAHAM-SAHAM BUMN SEKTOR

INFRASTRUKTUR.

B. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan sebelumnya, maka

perumusan masalah yang diajukan oleh peneliti adalah sebagai berikut:

1. Apakah Earning per Share, Earning Growth, Price to Book Value,

Kurs Rupiah, dan Produk Domestik Bruto berpengaruh secara

parsial terhadap Price Earning Ratio dalam perusahaan BUMN

sektor infrastruktur di Bursa Efek Indonesia (BEI)?

2. Apakah Earning per Share, Earning Growth, Price to Book Value,

Kurs Rupiah, dan Produk Domestik Bruto berpengaruh secara

simultan terhadap Price Earning Ratio dalam perusahaan BUMN

sektor infrastruktur di Bursa Efek Indonesia (BEI)?

3. Berapa besar tingkat pengaruh Earning per Share, Earning

Growth, Price to Book Value, Kurs Rupiah, dan Produk Domestik

8

Bruto terhadap Price Earning Ratio dalam perusahaan BUMN

sektor infrastruktur di Bursa Efek Indonesia (BEI)?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang diuraikan sebelumnya,

maka tujuan penelitian ini adalah:

1. Untuk menganalisis apakah Earning per Share, Earning Growth,

Price to Book Value, Kurs Rupiah, dan Produk Domestik Bruto

berpengaruh secara parsial terhadap Price Earning Ratio dalam

perusahaan BUMN sektor infrastruktur di Bursa Efek Indonesia

(BEI).

2. Untuk menganalisis apakah Earning per Share, Earning Growth,

Price to Book Value, Kurs Rupiah, dan Produk Domestik Bruto

berpengaruh secara simultan terhadap Price Earning Ratio dalam

perusahaan BUMN sektor infrastruktur di Bursa Efek Indonesia

(BEI).

3. Untuk menganalisis seberapa besar tingkat pengaruh Earning per

Share, Earning Growth, Price to Book Value, Kurs Rupiah, dan

Produk Domestik Bruto terhadap Price Earning Ratio dalam

perusahaan BUMN sektor infrastruktur di Bursa Efek Indonesia

(BEI).

9

D. Manfaat Penelitian

Adapun manfaat penelitian ini diharapkan bisa didapat oleh:

1. Emiten

Mendapat gambaran umum terkait pengaruh faktor

fundamental dan makroekonomi terhadap Price Earning Ratio

sehingga bisa mengambil kebijakan-kebijakan di dalam perusahaan

yang dapat memberi imbal hasil yang maksimal kepada seluruh

shareholder terutama para investor.

2. Investor

Mendapat gambaran umum terkait pengaruh faktor

fundamental dan makroekonomi terhadap Price Earning Ratio

sehingga dapat menentukan saham yang dapat memberi imbal hasil

yang baik di masa mendapatang terhadap investor.

3. Akademisi

Menndapat gambaran umum terkait pengaruh faktor

fundamental dan makroekonomi terhadap Price Earning Ratio

sehingga dapat menguji teori-teori dari materi perkuliahan terhadap

studi kasus yang terjadi di perusahaan.

10

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Analisis Fundamental

Analisis fundamental merupakan salah satu penilaian saham

dengan menggunakan prospek laba dan dividen perusahaan, ekspetasi

suku bunga di masa depan, dan evaluasi risiko perusahaan untuk

menjelaskan harga saham yang tepat. (Bodie, 2010: 349). Martalena

(2011: 47) menuliskan dua tujuan penilaian saham dengan analisis

fundamental, yakni menghitung manfaat yang diharapkan dalam

bentuk dividen maupun laba serta menghitung risiko investasi yang

akan memengaruhi tingkat keuntungan yang layak.

Selain itu, Marthalena (2011:47) juga menguraikan terdapat tiga

tahapan yang dilalui dalam analisis fundamental, yakni analisis

ekonomi, analisis industri, dan analisis perusahaan.

a. Analisis ekonomi

Kondisi pasar mencerminkan kondisi ekonomi sehingga

perubahan ekonomi akan terlihat pada kondisi pasar. Akan

tetapi, kondisi pasar merupakan cerminan harapan pemodal

terhadap kondisi ekonomi yang akan datang.

b. Analisis industri

Investor perlu menganalisis kondisi pasar saham dalam

suatu industri. BEI telah mengkasifikasikan saham-saham sesuai

11

dengan golongan industrinya dalam JASICA. Beberapa aspek

kualitatif yang harus diperhatikan dalam analisis industri

diantaranya:

1) Kinerja historis; pertumbuhan laba dan penjualan serta

perubahan harga saham.

2) Persaingan; munculnya pesaing baru, peningkatan

bargaining power konsumen, persaingan antar sesama,

serta produk subtitusi.

3) Kebijakan pemerintah; kebijakan yang memberi efek

langsung terhadap kelompok industri tersebut.

4) Perubahan struktural; menyangkut perubahan terhadap

permintaan kualitas yang lebih baik atau struktur biaya

seperti biaya tenaga kerja.

c. Analisis perusahaan

Husnan (2001: 336) menerangkan bahwa analis perlu

memahami variabel-variabel yang mempengaruhi nilai intrinsik

saham untuk melakukan analisis yang bersifat fundamental.

Unsur-unsur intrinsik yang dapat diambil untuk menilai saham

diantaranya adalah Earning per share, Earning Growth, dan

Price to Book value.

1) Earning per Share (EPS)

Earning per share atau pendapatan per lembar

saham adalah bentuk pemberian keuntungan yang

12

diberikan kepada para pemegang saham dari setiap lembar

saham yang dimiliki (Fahmi, 2013: 288). Sedangkan

Tandelilin (2001) dalam Rahma. Djumahir, dan Djazuli

(2014) menyebutkan bahwa nilai EPS menunjukkan

besarnya laba bersih yang siap dibagikan kepada

pemegang saham.

2) Earning Growth (EG)

Earning Growth adalah tingkat pertumbuhan

pendapatan yang didapat dari saham berdasarkan

pertumbuhan Earning Per Share. Jika saham itu memiliki

EG yang positif, maka perusahaan itu memiliki prospek

yang positif.

Pertumbuhan laba atau earning growth merupakan

angka rasio pertumbuhan antara perubahan dividen

perusahaan dengan pendapatan per lembar saham. Earning

growth menunjukkan prospek earning perusahaan di masa

depan. (Arisona, 2013: 104)

3) Price to Book Value (PBV)

Price to Book Value adalah rasio perbandingan

antara harga saham yang beredar dengan nilai buku dari

perusahaan. Nilai pasar dari ekuitas mencerminkan

harapan investor terhadap laba dan arus kas perusahaan di

13

masa yang akan datang. Sedangkan nilai buku dari ekuitas

merupakan selisih antara nilai buku aset dan nilai buku

kewajiban, dimana hal ini lebih banyak ditentukan oleh

aturan konvensi akuntansi. Perhitungan PBV dapat

memberi sinyal kepada investor apakah harga saham saat

ini apakah undervalued atau overvalued. Jika harga jual

saham di bawah harga buku (PBV < 1), maka harga saham

tersebut tergolong undervalued. Sedangkan jika harga jual

saham di atas harga buku (PBV >1) maka harga saham

tersebut tergolong overvalued. (Murhadi, 2009 : 147).

Terdapat dua metode untuk menaksir nilai intrinsik

saham, yakni dengan menggunakan dividend discount

model dan multiplier laba atau lebih dikenal price to

earning ratio (PER).

2. Makroekonomi

Makroekonomi adalah ilmu yang mencakup ekonomi secara

keseluruhan, termasuk pertumbuhan pendapatan, perubahan harga,

dan tingkat pengangguran. Makroekonomi berusaha menjelaskan

peristiwa-peristiwa ekonomi serta penentuan kebijakan untuk

meningkatkan performa ekonomi secara luas (Mankiw: 2013). Untuk

melihat kondisi makroekonomi suatu negara, ada beberapa hal yang

dapat diperhatikan, diantaranya adalah valuta asing yang berkembang

14

cepat dari waktu ke waktu serta PDB yang menggambarkan secara

keseluruhan produk yang diproduksi oleh industri dalam suatu

wilayah negara.

a. Kurs Rupiah

Mankiw dalam Macroeconomic (2013 : 150) menyebutkan

bahwa nilai tukar terbagi menjadi dua; the nominal exchange

rate atau nilai tukar nominal dan the real exchange rate atau

nilai tukar nyata.

The nominal exchange rate adalah harga relatif dari mata

uang dua negara. Maksudnya adalah nilai perbandingan antara

mata uang lokal dengan mata uang negara lainnya. Misalnya

dengan nilai tukar nominal Rp 13.000/USD, maka Rp 13.000

setara dengan USD 1.

Sedangkan The real exchange rate adalah harga relatif

dari harga barang di dua negara. Maksudnya adalah nilai

perbandingan harga suatu barang di dalam negeri dengan harga

di luar negeri atas barang yang sama. Adapun rumus nilai tukar

nyata bisa ditulis sebagai berikut:

15

b. Produk Domestik Bruto

Produk domestik bruto merupakan salah satu cara untuk

mengukur nilai aktivitas ekonomi suatu negara. Mankiw (2003:

16) menyebutkan bahwa terdapat dua cara untuk mengukur

produk domestik bruto secara statistik. Yang pertama PDB

diukur dari jumlah pendapatan semua orang yang terlibat dalam

ekonomi (negara). Cara lainnya adalah dengan menghitung

pengeluaran terhadap barang dan jasa yang dihasilkan oleh

ekonomi (negara).

Dalam Mankiw (2003: 25), cara menghitung PDB adalah

sebagai berikut:

Dimana:

Y : Produk Domestik Produk

C : Jumlah konsumsi oleh rumah tangga

I : Investasi

G : Jumlah belanja pemerintah

NX : Ekspor - Impor

3. Price Earning Ratio

Price Earning Ratio merupakan salah satu model valuasi saham

yang berbasis earnings atau pendapatan bersih perusahaan. Price

Earning Ratio dihitung dengan membagi close price saham dengan

16

EPS. PER yang tinggi mengindikasikan perusahaan tersebut memiliki

pendapatan yang tinggi dan memberi sugesti yang optimistis tentang

masa depan harga saham perusahaan. (Wyss, 2001: 87).

Price Earning Ratio (PER) merupakan salah satu pendekatan

yang sering digunakan oleh analis sekuritas untuk menilai suatu

saham. Rasio ini memberikan indikasi bagi manajemen tentang

bagaimana pandangan investor terhadap risiko dan prospek

perusahaan di masa depan. Bagi para investor, Price Earning Ratio

(PER) dipandang sebagai ukuran kekuatan perusahaan untuk

memperoleh laba di masa yang akan datang (Rahma, Djumahir, dan

Djazuli, 2014 : 363)

Selain itu, pendekatan Price Earning Ratio ini sering digunakan

oleh analis sekuritas untuk menilai harga saham karena pada dasarnya

price earning ratio memberikan indikasi tentang jangka waktu yang

diperlukan untuk mengembalikan dana pada tingkat harga saham dan

keuntungan perusahaan pada suatu periode tertentu. (Arisona, 2013:

103). Munawir (2002) dalam Hayati (2010: 54) menyebutkan bahwa

perusahaan yang mempunyai kesempatan tumbuh yang besar biasanya

mempunyai Price Earning Ratio yang tinggi, sebaliknya Price

Earning Ratio akan rendah untuk perusahaan yang berisiko.

Adapun cara menghitung PER adalah:

17

4. Pasar Modal Efisien

Pasar modal yang efisien didefinisikan sebagai pasar modal

yang harga sekuritas-sekuritasnya mencerminkan semua informasi

yang relevan (Husnan, 2001: 269). Fama (1970) dalam Husnan (2001)

mengklasifikasikan informasi menjadi tiga tipe, yaitu:

a. Past price changes

b. Public information

c. Public and private information

Ada tiga bentuk tingkat untuk menyatakan efisiensi pasar modal,

yakni:

a. Weak form efficiency

Informasi yang tercermin dalam harga saham di pasar

efisien bentuk lemah hanya terdapat informasi perubahan harga

di masa lalu atau past price changes. Pasar efisien bentuk ini

merupakan yang paling lemah.

b. Semi-Strong efficiency

Selain informasi perubahan harga di masa lalu, informasi

publik juga tercermin dalam harga saham di pasar modal

efisiensi semi kuat ini. Dengan kata lain, investor tidak dapat

memperoleh tingkat keuntungan di atas normal dengan

memanfaatkan public information.

18

c. Strong efficiency

Selain informasi perubahan harga saham di masa lalu dan

informasi publik, informasi privat dalam perusahaan juga

tercermin dalam saham di pasar modal efisiensi kuat. Dalam

keadaan ini, harga akan selalu wajar dan tidak ada investor yang

mampu memperoleh perkiraan yang lebih baik tentang harga

saham.

5. Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai

instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik

surat utang (obligasi), ekuiti (saham), reksa dana, instrumen derivatif

maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan

bagi perusahaan maupun institusi lain (misalnya pemerintah), dan

sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar

modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli

dan kegiatan terkait lainnya.

Instrumen keuangan yang diperdagangkan di pasar modal

merupakan instrumen jangka panjang (jangka waktu lebih dari 1

tahun) seperti saham, obligasi, waran, right, reksa dana, dan berbagai

instrumen derivatif seperti option, futures, dan lain-lain.

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar

Modal mendefinisikan pasar modal sebagai ―kegiatan yang

bersangkutan dengan Penawaran Umum dan perdagangan Efek,

19

Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya,

serta lembaga dan profesi yang berkaitan dengan Efek‖.

Sebagaimana dijelaskan dalam situs resmi BEI www.idx.co.id,

Pasar Modal memiliki peran penting bagi perekonomian suatu negara

karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai

sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan

untuk mendapatkan dana dari masyarakat pemodal (investor). Dana

yang diperoleh dari pasar modal dapat digunakan untuk

pengembangan usaha, ekspansi, penambahan modal kerja dan lain-

lain, kedua pasar modal menjadi sarana bagi masyarakat untuk

berinvestasi pada instrument keuangan seperti saham, obligasi, reksa

dana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan

dana yang dimilikinya sesuai dengan karakteristik keuntungan dan

risiko masing-masing instrument.

6. Saham

Saham oleh Martalena (2011 : 12) didefinikan sebagai tanda

penyertaan modal seseorang atau pihak (badan usaha) dalam suatu

perusahaan atauperseoran terbatas. Dengan menyertakan modal

tersebut maka pihak tersebut memiliki klaim atas pendapatan

perusahaan, klaim atas riset perusahaan, dan berhak hadir dalam Rapat

Umum Pemegang Saham.

Saham ada dua macam, yaitu:

a. Saham biasa;memiliki karakteristik sebagai berikut:

20

1) Hak klaim terakhir atas aktiva perusahaan jika

perusahaan dilikuidasi

2) Hak suara proporsional pada pemilihan direksi serta

keputusan lain yang ditetapkan pada rapat umum

pemegang saham

3) Dividen, jika perusahaan memperoleh laba dan

disetujui di dalam rapat umum pemegang saham

4) Hak memesan efek terlebih dahulu sebelum efek

tersebut ditawarkan kepada masyarakat

b. Saham preferen; memiliki karakteristik sebagai berikut:

1) Pembayaran dividen dalam jumlah yang tetap

2) Hak klaim lebih dahulu dibandingkan saham biasa

jika perusahaan dilikuidasi

3) Dapat dikonversikan menjadi saham biasa

Pada setiap investasi saham, investor harus memahami return

dan risk yang mungkin akan ia peroleh di masa mendatang. Return

saham adalah keuntungan yang didapat oleh investor dari transaksi

saham di pasar modal, sedangkan risk adalah kerugian yang didapat

investor dari transaksi saham di pasar modal.

21

Martalena (2011 : 13) menyebutkan ada dua keuntungan yang

diperoleh investor dengan membeli atau memiliki saham:

a. Dividen

Dividen merupakan pembagian keuntungan yang

diberikan perusahaan dan berasal dari keuntungan yang

dihasilkan perusahaan. Dividen diberikan setelah

mendapat persetujuan dari pemegang saham dalam RUPS.

Jika seorang pemodal ingin mendapatkan dividen,

pemodal tersebut harus memegang saham tersebut dalam

kurung waktu yang relatif lama, yaitu hingga kepemilikan

saham tersebut berada dalam periode di mana diakui

sebagai pemegang saham yang berhak mendapatkan

dividen. Dividen yang dibagikan perusahaan dapat berupa

dividen tunai atau dapat pula berupa dividen saham yang

berarti kepada setiap pemegang saham diberikan dividen

sejumlah saham sehingga jumlah saham yang dimiliki

seorang pemodal akan bertambah dengan adanya

pembagian dividen saham tersebut.

b. Capital Gain

Capital gain merupakan selisih antara harga beli

dan harga jual disaat harga jual lebih tinggi dibanding

dengan harga beli. Capital gain terbentuk dengan adanya

aktivitas perdagangan saham di pasar sekuder.

22

Adapun risk yang akan dihadapi oleh investor adalah:

a. Capital Loss

Capital Loss merupakan selisih antara harga beli

dan harga jual disaat harga jual lebih rendah dibanding

dengan harga beli. Capital gain terbentuk dengan adanya

aktivitas perdagangan saham di pasar sekuder.

b. Risiko Likuidasi

Perusahaan yang sahamnya dimiliki dinyatakan

bankrut oleh pengadilan atau perusahaan tersebut

dibubarkan. Dalam hal ini, hak klaim dari pemegang

saham mendapat prioritas terakhir setelah seluruh

kewajiban perusahaan dapat dilunasi dari hasil penjualan

kekayaan perusahaan. Jika masih terdapat sisa dari hasil

penjualan kekayaan perusahaan tersebut, sisa tersebut

dibagi secara proporsional kepada seluruh pemegang

saham. Namun, jika tidak terdapat sisa kekayaan

perusahaan, pemegang saham tidak akan memperoleh

hasil dari likuidasi tersebut.

Saham yang tercatat dalam Bursa Efek Indonesia terbagi dalam

beberapa sektor berdasarkan dengan kegiatan ekonomi utamanya. IDX

Factbook 2016 menulis sistem pengklasifikasian sektor saham yang

tercatat di Bursa Efek Indonesia disebut Jakarta stock industrial

classification (Jasica).

23

Tujuan pembuatan JASICA adalah:

Memberikan pemahaman dasar kepada partisipan pasar

modal mengenai perusahaan yang terdaftar di Bursa Efek

Indonesia;

Standarisasi klasifikasi industri, dalam rangka untuk

memudahkan perbandingan antara perusahaan yang telah

terdaftar;

Membantu investor untuk menganalisa dan mengevaluasi

perusahaan yang telah terdaftar di Bursa Efek Indonesia.

Adapun pengkasifikasian saham sektor dan sub sector sesuai

dengan Jasica berikut dengan kodenya adalah:

1. Agriculture

11. Crops

12. Plantations

13. Animal Husbandary

14. Fishery

15. Forestry

19. others

2. Mining

21. Coal mining

22. Crude Petroleum and natural Gas Production

23. Metal and mineral mining

24. Land or Stone quarrying

24

29. others

3. Basic Industry and Chemicals

31. Cement

32. Ceramics, Glass, Porcelain

33. Metal And Allied Products

34. Plastics and Packaging

35. Animal Feed

36. Wood Industries

37. Pulp and Paper

39. others

4. Miscellaneous Industry

41. Machinery and Heavy Equipment

42. Automotive and Components

43. Textile and Garment

44. Footwear

45. Cable

46. Electronics

49. others

5. Consumer Goods Industry

51. Food And Beverages

52. Tobacco manufacturers

53. Pharmaceuticals

54. Cosmetics and Household

25

55. Houseware

59. others

6. Property, Real Estate and Building Construction

61. Property and Real Estate

62. Building Construction

69. others

7. Infrastructures, utilities and Transportation

71. Energy

72. Toll Road, Airport, Harbor and Allied Products

73. Telecommunication

74. Transportation

75. Non-building Construction

79. others

8. Finance

81. Bank

82. Financial Institution

83. Securities Company

84. Insurance

85. Investment Fund or mutual Fund

89. others

9. Trade, Services and Investment

91. Wholesale (Durable and non-Durable Goods)

93. Retail Trade

26

94. Tourism, Restaurant and Hotel

95. Advertising, Printing and media

96. Healthcare

97. Computer and Services

98. Investment Company

99. others

27

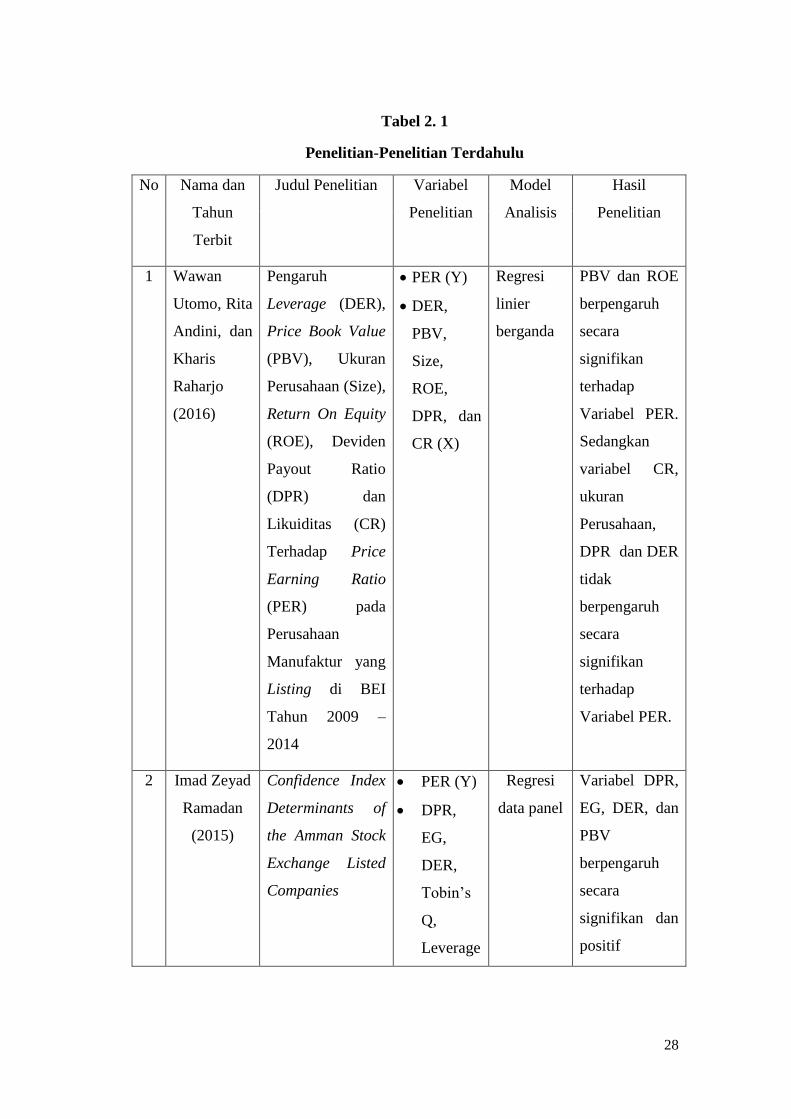

B. Penelitian Sebelumnya

Berkaitan dengan analisis faktor fundamental dan makroekonomi

yang mempengaruhi Price Earning Ratio (PER) sebagai dasar penilaian

saham perusahaan, cukup banyak penelitian yang telah dilakukan yang

berperan serta melatarbelakangi penelitian yang akan dilakukan oleh

penulis. Berikut adalah beberapa penelitian yang dimaksud:

28

Tabel 2. 1

Penelitian-Penelitian Terdahulu

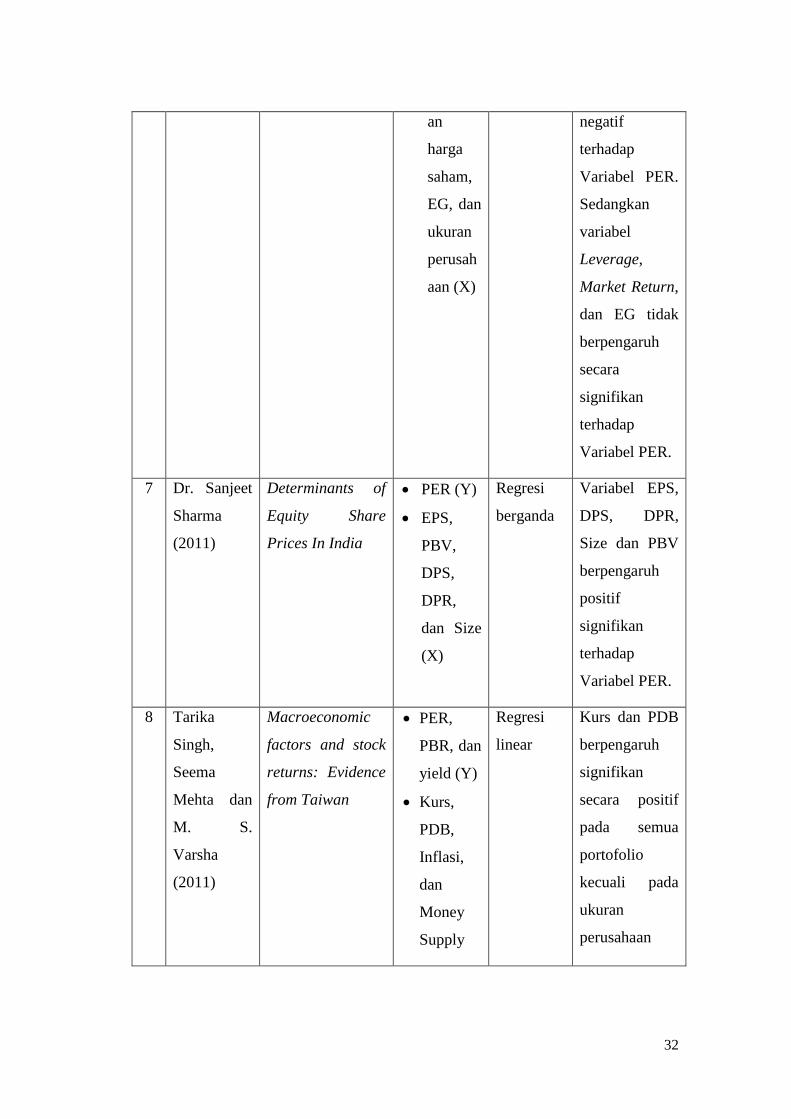

No Nama dan

Tahun

Terbit

Judul Penelitian Variabel

Penelitian

Model

Analisis

Hasil

Penelitian

1 Wawan

Utomo, Rita

Andini, dan

Kharis

Raharjo

(2016)

Pengaruh

Leverage (DER),

Price Book Value

(PBV), Ukuran

Perusahaan (Size),

Return On Equity

(ROE), Deviden

Payout Ratio

(DPR) dan

Likuiditas (CR)

Terhadap Price

Earning Ratio

(PER) pada

Perusahaan

Manufaktur yang

Listing di BEI

Tahun 2009 –

2014

PER (Y)

DER,

PBV,

Size,

ROE,

DPR, dan

CR (X)

Regresi

linier

berganda

PBV dan ROE

berpengaruh

secara

signifikan

terhadap

Variabel PER.

Sedangkan

variabel CR,

ukuran

Perusahaan,

DPR dan DER

tidak

berpengaruh

secara

signifikan

terhadap

Variabel PER.

2 Imad Zeyad

Ramadan

(2015)

Confidence Index

Determinants of

the Amman Stock

Exchange Listed

Companies

PER (Y)

DPR,

EG,

DER,

Tobin’s

Q,

Leverage

Regresi

data panel

Variabel DPR,

EG, DER, dan

PBV

berpengaruh

secara

signifikan dan

positif

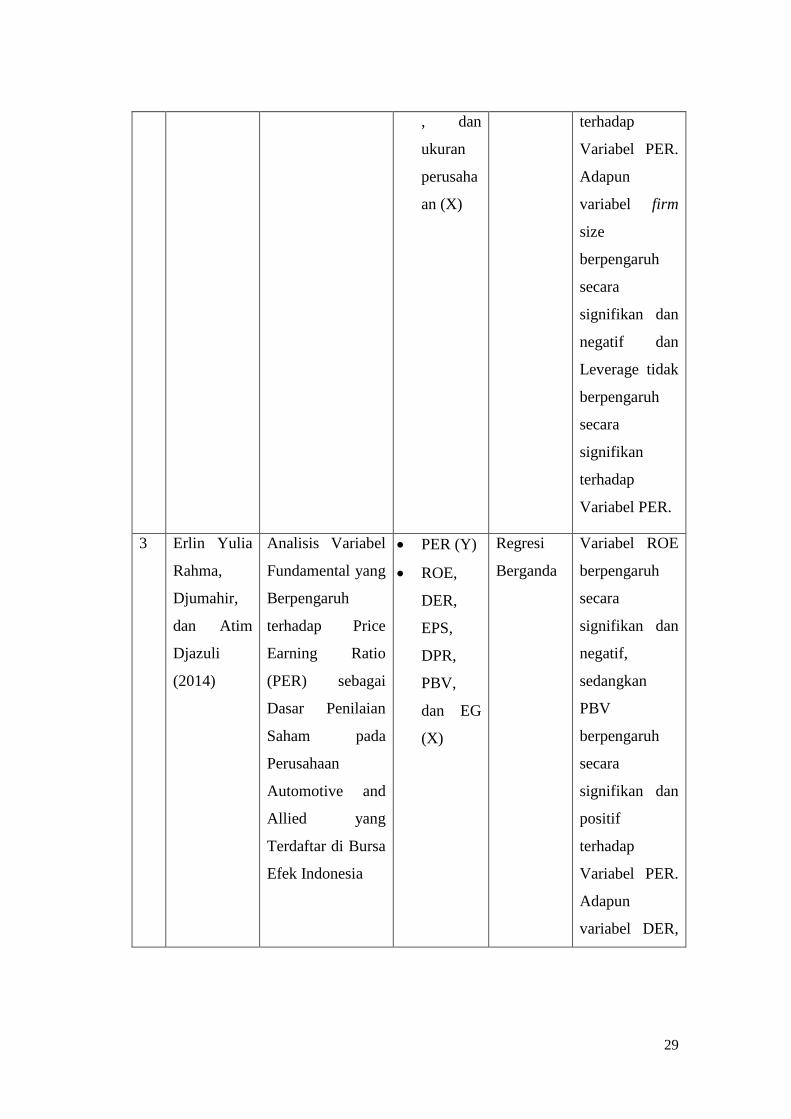

29

, dan

ukuran

perusaha

an (X)

terhadap

Variabel PER.

Adapun

variabel firm

size

berpengaruh

secara

signifikan dan

negatif dan

Leverage tidak

berpengaruh

secara

signifikan

terhadap

Variabel PER.

3 Erlin Yulia

Rahma,

Djumahir,

dan Atim

Djazuli

(2014)

Analisis Variabel

Fundamental yang

Berpengaruh

terhadap Price

Earning Ratio

(PER) sebagai

Dasar Penilaian

Saham pada

Perusahaan

Automotive and

Allied yang

Terdaftar di Bursa

Efek Indonesia

PER (Y)

ROE,

DER,

EPS,

DPR,

PBV,

dan EG

(X)

Regresi

Berganda

Variabel ROE

berpengaruh

secara

signifikan dan

negatif,

sedangkan

PBV

berpengaruh

secara

signifikan dan

positif

terhadap

Variabel PER.

Adapun

variabel DER,

30

EPS, DPR, dan

EG tidak

berpengaruh

secara

signifikan

terhadap

Variabel PER.

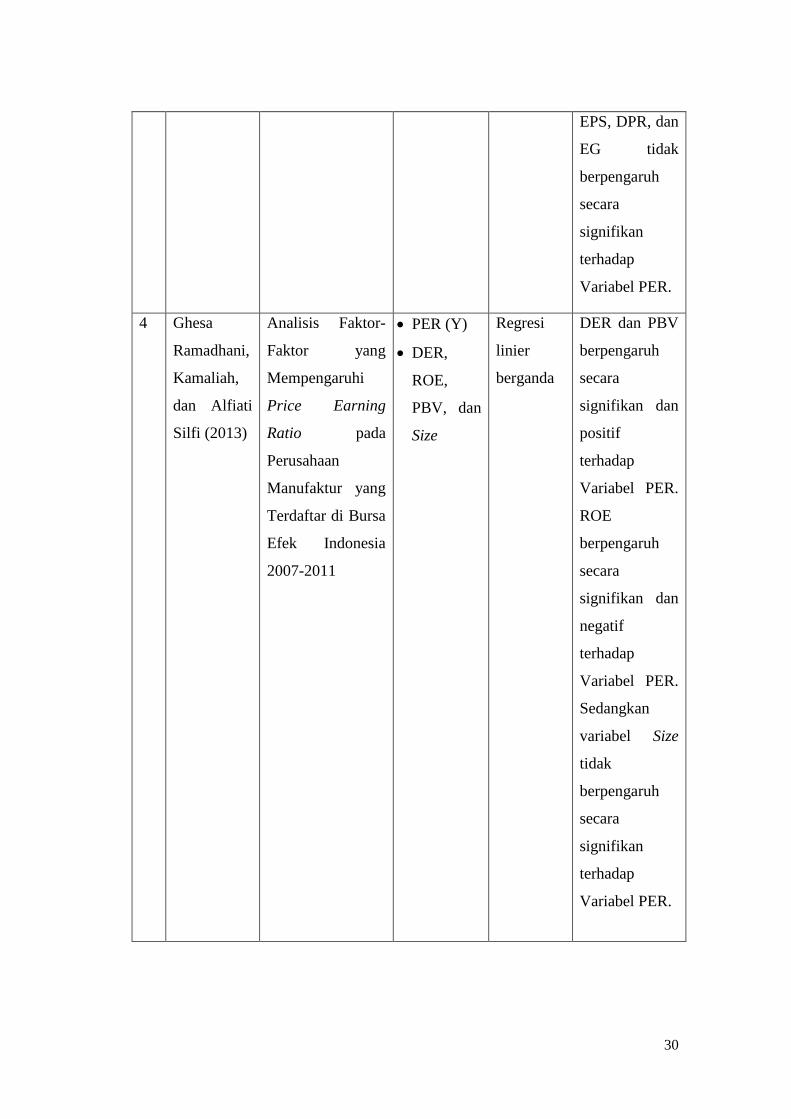

4 Ghesa

Ramadhani,

Kamaliah,

dan Alfiati

Silfi (2013)

Analisis Faktor-

Faktor yang

Mempengaruhi

Price Earning

Ratio pada

Perusahaan

Manufaktur yang

Terdaftar di Bursa

Efek Indonesia

2007-2011

PER (Y)

DER,

ROE,

PBV, dan

Size

Regresi

linier

berganda

DER dan PBV

berpengaruh

secara

signifikan dan

positif

terhadap

Variabel PER.

ROE

berpengaruh

secara

signifikan dan

negatif

terhadap

Variabel PER.

Sedangkan

variabel Size

tidak

berpengaruh

secara

signifikan

terhadap

Variabel PER.

31

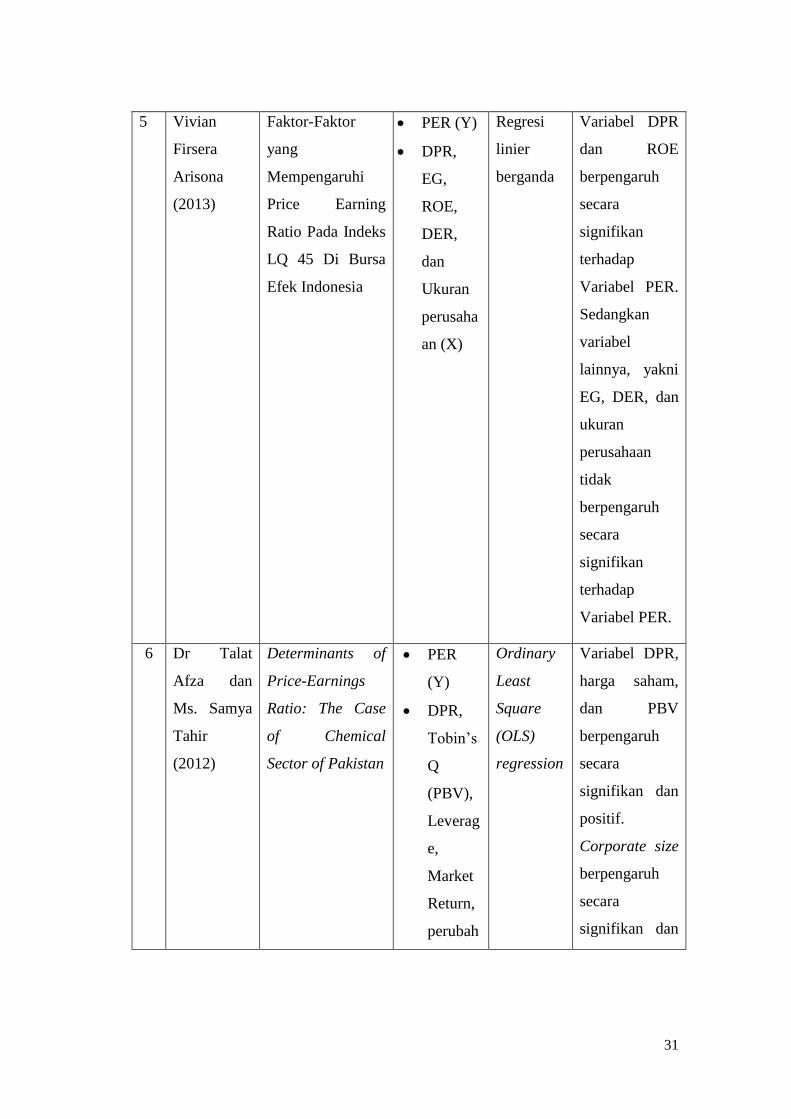

5 Vivian

Firsera

Arisona

(2013)

Faktor-Faktor

yang

Mempengaruhi

Price Earning

Ratio Pada Indeks

LQ 45 Di Bursa

Efek Indonesia

PER (Y)

DPR,

EG,

ROE,

DER,

dan

Ukuran

perusaha

an (X)

Regresi

linier

berganda

Variabel DPR

dan ROE

berpengaruh

secara

signifikan

terhadap

Variabel PER.

Sedangkan

variabel

lainnya, yakni

EG, DER, dan

ukuran

perusahaan

tidak

berpengaruh

secara

signifikan

terhadap

Variabel PER.

6 Dr Talat

Afza dan

Ms. Samya

Tahir

(2012)

Determinants of

Price-Earnings

Ratio: The Case

of Chemical

Sector of Pakistan

PER

(Y)

DPR,

Tobin’s

Q

(PBV),

Leverag

e,

Market

Return,

perubah

Ordinary

Least

Square

(OLS)

regression

Variabel DPR,

harga saham,

dan PBV

berpengaruh

secara

signifikan dan

positif.

Corporate size

berpengaruh

secara

signifikan dan

32

an

harga

saham,

EG, dan

ukuran

perusah

aan (X)

negatif

terhadap

Variabel PER.

Sedangkan

variabel

Leverage,

Market Return,

dan EG tidak

berpengaruh

secara

signifikan

terhadap

Variabel PER.

7 Dr. Sanjeet

Sharma

(2011)

Determinants of

Equity Share

Prices In India

PER (Y)

EPS,

PBV,

DPS,

DPR,

dan Size

(X)

Regresi

berganda

Variabel EPS,

DPS, DPR,

Size dan PBV

berpengaruh

positif

signifikan

terhadap

Variabel PER.

8 Tarika

Singh,

Seema

Mehta dan

M. S.

Varsha

(2011)

Macroeconomic

factors and stock

returns: Evidence

from Taiwan

PER,

PBR, dan

yield (Y)

Kurs,

PDB,

Inflasi,

dan

Money

Supply

Regresi

linear

Kurs dan PDB

berpengaruh

signifikan

secara positif

pada semua

portofolio

kecuali pada

ukuran

perusahaan

33

kecil dimana

PDB terhadap

semua return

berpengaruh

secara negatif

dan Kurs tidak

berpengaruh

terhadap yield

return.

Employment

rate, Money

Supply dan

Inflasi

berpengaruh

signifikan

secara negatif

pada semua

portofolio

kecuali pada

perusahan

beukuran kecil,

Employment

rate terhadap

yield

berpengaruh

secara positif

dan Inflasi

terhadap PBR

berpengaruh

secara positif.

34

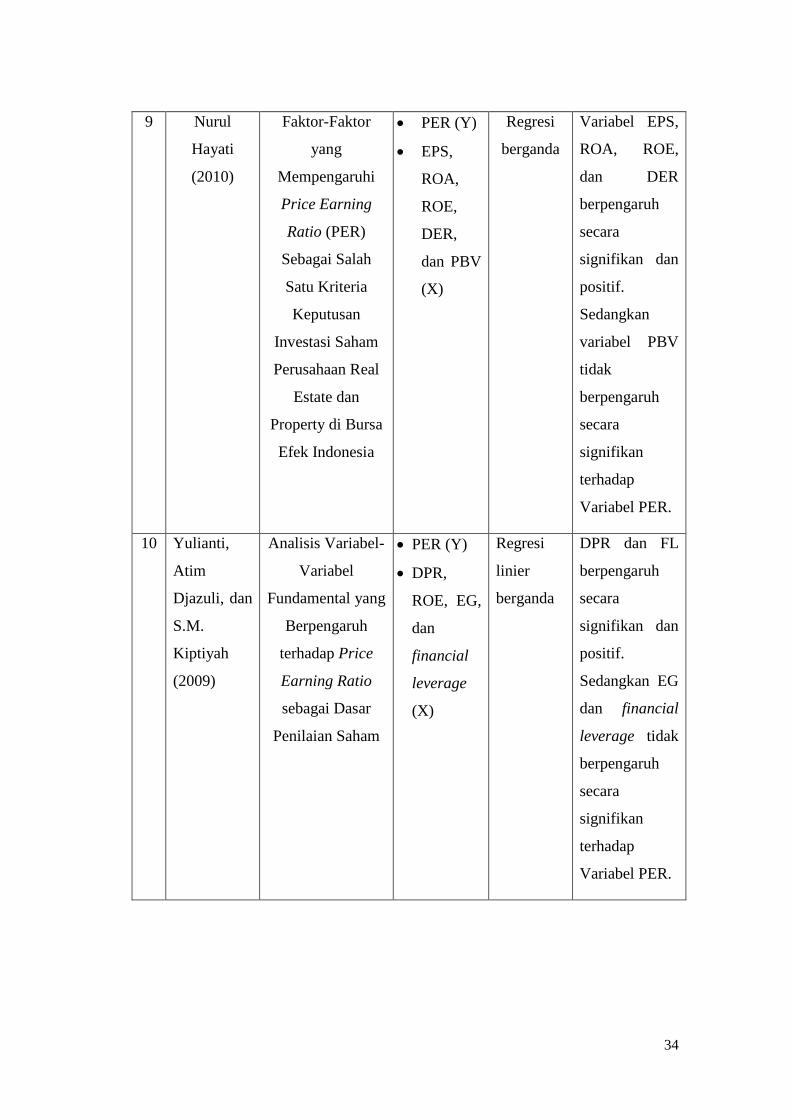

9 Nurul

Hayati

(2010)

Faktor-Faktor

yang

Mempengaruhi

Price Earning

Ratio (PER)

Sebagai Salah

Satu Kriteria

Keputusan

Investasi Saham

Perusahaan Real

Estate dan

Property di Bursa

Efek Indonesia

PER (Y)

EPS,

ROA,

ROE,

DER,

dan PBV

(X)

Regresi

berganda

Variabel EPS,

ROA, ROE,

dan DER

berpengaruh

secara

signifikan dan

positif.

Sedangkan

variabel PBV

tidak

berpengaruh

secara

signifikan

terhadap

Variabel PER.

10 Yulianti,

Atim

Djazuli, dan

S.M.

Kiptiyah

(2009)

Analisis Variabel-

Variabel

Fundamental yang

Berpengaruh

terhadap Price

Earning Ratio

sebagai Dasar

Penilaian Saham

PER (Y)

DPR,

ROE, EG,

dan

financial

leverage

(X)

Regresi

linier

berganda

DPR dan FL

berpengaruh

secara

signifikan dan

positif.

Sedangkan EG

dan financial

leverage tidak

berpengaruh

secara

signifikan

terhadap

Variabel PER.

35

C. Keterkaitan Antar Variabel

a. Pengaruh variabel Earning Per Share (EPS) terhadap Price

Earning Ratio (PER)

Earning per Share (EPS) adalah jumlah pendapatan perusahaan

dibagi jumlah lembar saham yang beredar di pasar. EPS yang lebih

tinggi menandakan kemampuan perusahaan yang lebih besar dalam

menghasilkan keuntungan bersih bagi pemegang saham (Rahma,

Djumahir, dan Djazuli, 2014 : 365). Ball dan Brown (1968) dalam

Sharma (2011) mengatakan bahwa earning per share memiliki

hubungan yang positif dengan harga pasar. Dengan kata lain, semakin

tinggi EPS, semakin tinggi harga pasar. Maka, semakin tinggi EPS

suatu saham, akan memberi kepercayaan yang lebih tinggi kepada

investor untuk menanamkan sahamnya terhadap perusahaan tersebut.

b. Pengaruh variabel Earning Growth (EG) terhadap Price Earning

Ratio (PER)

Earning Growth (EG) adalah variabel yang menunjukkan

perubahan EPS setiap saham dari suatu periode ke periode lainnya.

Dengan memperhatikan tingkat pertumbuhan Earning per Share

dapat dilihat prospek perusahaan di masa yang akan datang,

sehingga akan mempengaruhi keputusan investor dalam berinvestasi

(Rahma, Djumahir, dan Djazuli, 2014 : 365).

Semakin tinggi nilai Earning growth suatu saham, maka

semakin baik prospek imbal hasil saham tersebut di masa yang akan

36

datang dan akan membuat investor semakin tertarik untuk

menginvestasikan dananya di saham tersebut.

c. Pengaruh variabel Price to Book Value (PBV) terhadap Price

Earning Ratio (PER)

Price to Book Value (PBV) menunjukkan perkiraan nilai

ekuitas berdasarkan perbandingan nilai bukusaham dengan harga

pasarnya. Semakin besar nilai PBV, maka semakin tinggi nilai

perusahaan sehingga membuat para investor tertarik untuk

menanamkan dananya ke dalam perusahaan. Hal ini akan berdampak

pada semakin banyaknya investor yang meminati saham perusahaan

tersebut dan mengakibatkan meningkatnya harga di pasar modal.

(Rahma, Djumahir, dan Djazuli, 2014: 365)

Peningkatan harga saham di pasar modal tentu akan

meningkatkan nilai Price Earning Ratio sehingga membuat tingkat

kepercayaan investor terhadap keuntungan yang akan diraih

perusahaan di masa depan meningkat.

d. Pengaruh variabel Kurs Rupiah terhadap Price Earning Ratio

(PER)

Chong dan Koh (2003) dalam Singh, Mehta dan Varsha (2011:

218) menjelaskan bahwa investor yang memaksimalkan keuntungan

di pasar yang efisien akan memastikan bahwa semua informasi

relevan yang diketahui saat ini mengenai perubahan dalam variabel

makroekonomi sepenuhnya tercermin dalam harga saham saat ini,

37

sehingga investor tidak dapat memperoleh keuntungan abnormal

melalui prediksi pergerakan pasar saham di masa depan.

Kurs yang merupakan salah satu variabel dalam faktor

makroekonomi tentu memegang peran penting dalam analisis imbal

balik yang akan didapat di masa yang akan datang. Pengaruh fluktuasi

nilai kurs secara tidak langsung akan mempengaruhi pengeluaran

perusahaan, terutama transaksi yang melibatkan pihak asing maupin

transaksi dengan mata uang Dolar, yang kemudian akan

mempengaruhi laporan keuangan dan nilai Price Earning Ratio

(PER).

e. Pengaruh variabel Pendapatan Domestik Bruto (PDB) terhadap

Price Earning Ratio (PER)

Keadaan Produk Domestik Bruto menggambarkan keadaan

perekonomian suatu negara. Jika PDB memiliki pertumbuhan yang

positif, maka kondisi makroekonomi dianggap sedang baik. Namun,

jika ternyata pertumbuhan PDB negatif, maka kondisi makroekonomi

dianggap sedang tidak baik untuk investasi.

Dalam teori pasar efisien, kondisi makroekonomi merupakan

salah satu faktor penentu nilai saham dan akan mempengaruhi kinerja

perusahaan secara non sistemik. Jika keadaan makroekonomi sedang

baik, maka nilai PER saham akan menjadi lebih baik. Sebaliknya, jika

keadaan makroekonomi tidak dalam keadaan yang stabil, nilai PER

saham akan menjadi kurang baik.

38

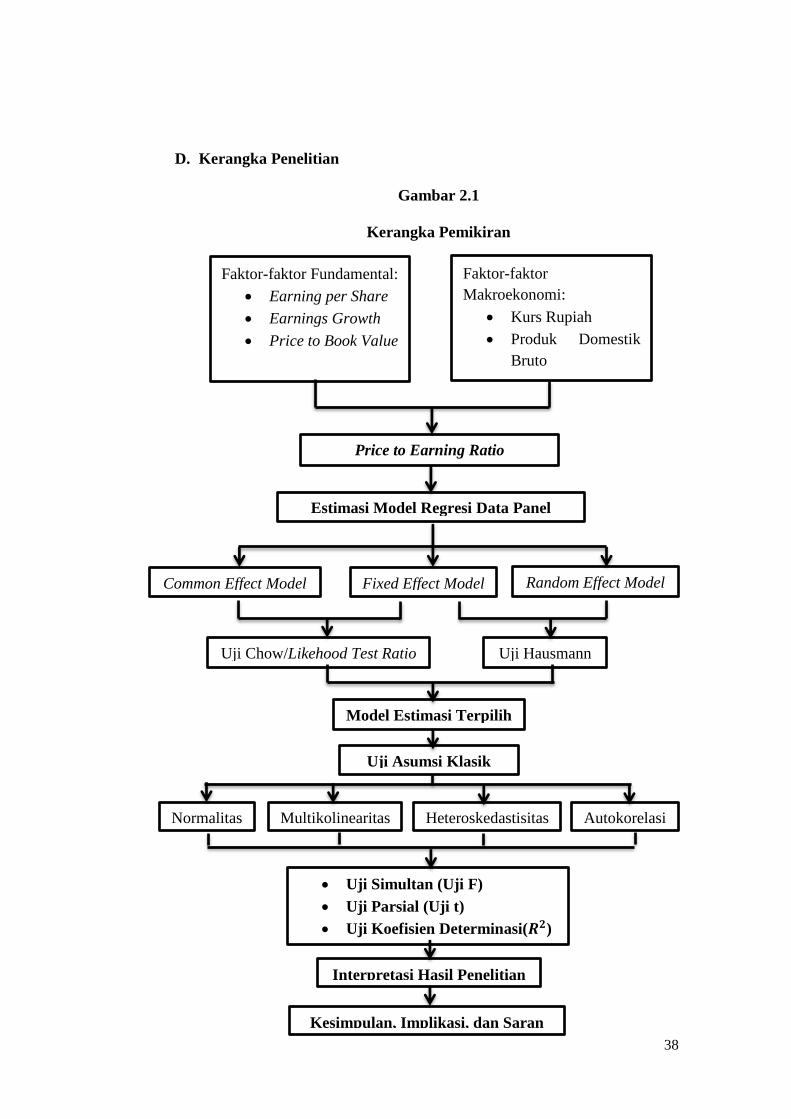

D. Kerangka Penelitian

Gambar 2.1

Kerangka Pemikiran

Faktor-faktor Fundamental:

Earning per Share

Earnings Growth

Price to Book Value

Faktor-faktor

Makroekonomi:

Kurs Rupiah

Produk Domestik

Bruto

Price to Earning Ratio

Estimasi Model Regresi Data Panel

Common Effect Model Fixed Effect Model Random Effect Model

Uji Chow/Likehood Test Ratio Uji Hausmann

Model Estimasi Terpilih

Uji Asumsi Klasik

Normalitas Multikolinearitas Heteroskedastisitas Autokorelasi

Uji Simultan (Uji F)

Uji Parsial (Uji t)

Uji Koefisien Determinasi(𝑹𝟐)

Interpretasi Hasil Penelitian

Kesimpulan, Implikasi, dan Saran

39

E. Hipotesis

Hipotesis bisa didefinisikan sebagai hubungan yang diperkirakan

secara logis di antara dua varabel atau lebih variabel yang diungkapkan

dengan bentuk pernyataan yang dapat diuji. Hubungan tersebut

diperkirakan berdasarkan jaringan asosiasi yang ditetapkan dalam

kerangka teorits yang dirumuskan untuk studi penelitian. Dengan menguji

hipotesis dan menegaskan perkiraan hubungan, diharapkan bahwa solusi

dapat ditemukan untuk mengatasi masalah yang dihadapi. (Sekaran, 2007:

135).

Sekaran (2007: 136), mengungkapkan bahwa ada beberapa jenis

hipotesis yang dapat dibuat dalam penelitian, diantaranya Hipotesis if-then

statement, Hipotesis Direksional dan Nondireksional, serta Hipotesis Nol

dan Alternatif. Pada penelitian ini, peneliti menggunakan Hipotesis Nol

dan Alternatif.

Hipotesis nol (atau null hypotheses) adalah proposisi yang

menyatakan hubungan yang definitif dan tepat diantara dua variabel.

Secara umum, pernyataan nol diungkapkan sebagai tidak ada hubungan

(signifikan) antara dua variabel atau tidak ada perbedaan (signifikan)

diantara dua kelompok. Sedangkan Hipotesis alternatif, yang merupakan

kebalikan dari Hipotesis null, adalah pernyataan yang mengungkapkan

hubungan antara dua variabel atau menunjukkan perbedaan antara

kelompok (Sekaran, 2007: 138).

40

Dari latar belakang, tinjauan teori, serta kerangka pemikiran yang

telah ditulis sebelumnya, penulis merumuskan beberapa hipotesis dalam

penelitian sebagai berikut:

1. : Tidak terdapat pengaruh yang signifikan

antara variabel (Earning per Share)

dengan variabel Y (Price Earning Ratio)

: Terdapat pengaruh yang signifikan antara

variabel (Earning per Share) dengan

variabel Y (Price Earning Ratio)

2. : Tidak terdapat pengaruh yang signifikan

antara variabel (Earning Growth) dengan

variabel Y (Price Earning Ratio)

: Terdapat pengaruh yang signifikan antara

variabel (Earning Growth) dengan

variabel Y (Price Earning Ratio)

3. : Tidak terdapat pengaruh yang signifikan

antara variabel (Price to Book Value)

dengan variabel Y (Price Earning Ratio)

: Terdapat pengaruh yang signifikan antara

variabel (Price to Book Value) dengan

variabel Y (Price Earning Ratio)

41

4. : Tidak terdapat pengaruh yang signifikan

antara variabel (Kurs Rupiah terhadap

Dollar Amerika) dengan variabel Y (Price

Earning Ratio)

: Terdapat pengaruh yang signifikan antara

variabel (Kurs Rupiah terhadap Dollar

Amerika) dengan variabel Y (Price Earning

Ratio)

5. : Tidak terdapat pengaruh yang signifikan

antara variabel (Produk Domestik Bruto)

dengan variabel Y (Price Earning Ratio)

: Terdapat pengaruh yang signifikan antara

variabel (Produk Domestik Bruto)

dengan variabel Y (Price Earning Ratio)

6. : Tidak terdapat pengaruh antara variabel X

(Earning Per Share, Earning Growth, Price

to Book Value, Kurs Rupiah, dan Produk

Domestik Bruto) dengan variabel Y (Price

Earning Ratio)

: Terdapat pengaruh antara variabel X

(Earning Per Share, Earning Growth, Price

42

to Book Value, Kurs Rupiah, dan Produk

Domestik Bruto) dengan variabel Y (Price

Earning Ratio)

43

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor

fundamental dan makroekonomi yang berpengaruh terhadap Price Earning

Ratio (PER) perusahaan sebagai dasar penilaian saham pada saham

perusahaan BUMN dalam sektor infrastuktur di Bursa Efek Indonesia

(BEI). Penelitian ini menggunakan lima variabel independent dan satu

variabel dependent. Penulis menggunakan tiga variabel independent yang

menjelaskan faktor fundamental yakni Earning per Share, Earning Growth,

dan Price to Book Value serta dua variabel independent yang menjelaskan

faktor makroekonomi yakni pertumbuhan Kurs Rupiah dan pertumbuhan

Produk Domestik Bruto, atas pengaruhnya terhadap variabel dependent

yakni Price Earning Ratio. Adapun periode yang diteliti dibatasi pada tahun

2011-2016. Pemilihan sampel perusahaan dengan teknik purposive

sampling. Perusahaan yang menjadi sampel penelitian merupakan

perusahaan yang memenuhi kriteria yang telah disusun oleh penulis.

Metode analisis yang digunakan adalah regresi data panel dengan

menggunakan alat bantu analisis EViews 9 dan Microsoft Excel 2010.

44

Tabel 3. 1

Variabel, Simbol, dan Satuan Data

Variabel Simbol Satuan

Price Earning Ratio Y Kali

Earning Per Share Kali

Earning Growth Persen

Price to Book Value Kali

Pertumbuhan Kurs Rupiah Persen

Pertumbuhan Produk Domestik Bruto Persen

B. Metode Penentuan Sampel

1. Populasi

Populasi mengacu pada keseluruhan kelompok orang, kejadian,

atau hal minat yag ingin peneliti investigasi (Sekaran, 2006 : 121).

Populasi penelitian adalah saham-saham yang tercatat dalam Bursa

Efek Indonesia sektor infrastruktur sejak Januari 2011 sampai

Desember 2016.

2. Sampel

Pengambilan Sampel adalah proses memilih sejumlah elemen

secukupnya dari populasi, sehingga penelitian terhadap sampel dan

45

pemahaman tentang sifat atau karakteristiknya akan membuat kita

dapat mengeneralisasikan sifat atau karakteristik tersebut pada elemen

populasi (Sekaran, 2006 : 123).

Teknik sampling dibagi dua yaitu probability samplingdan non

probability sampling. Teknik sampling yang digunakan dalam

penelitian ini adalah non probability sampling. Non probability

sampling adalah teknik pengambilan sampel tidak secara acak.Non

probability sampling itu sendiri terbagi menjadi dua, yakni convience

sampling dan purposive sampling . Penelitian ini menggunakan

purposive sampling. Purposive sampling adalah pengambilan sampel

dengan tujuan spesifik tertentu (Sekaran, 2006: 136).

Sampel penelitian diambil dengan spesifikasi sebagai berikut:

a. Saham-saham yang terdaftar di Bursa Efek Indonesia

sektor infrastruktur, utilitas, dan transportasi pada Januari

2017.

b. Saham-saham tersebut adalah saham dengan emiten yang

berasal dari perusahaan BUMN. Undang-Undang Nomor

19 tahun 2003 tentang BUMN menyebutkan bahwa

BUMN adalah badan usaha yang seluruh atau sebagian

besar modalnya dimiliki oleh negara melalui penyertaan

secara langsung yang berasal dari kekayaan negara yang

dipisahkan.

46

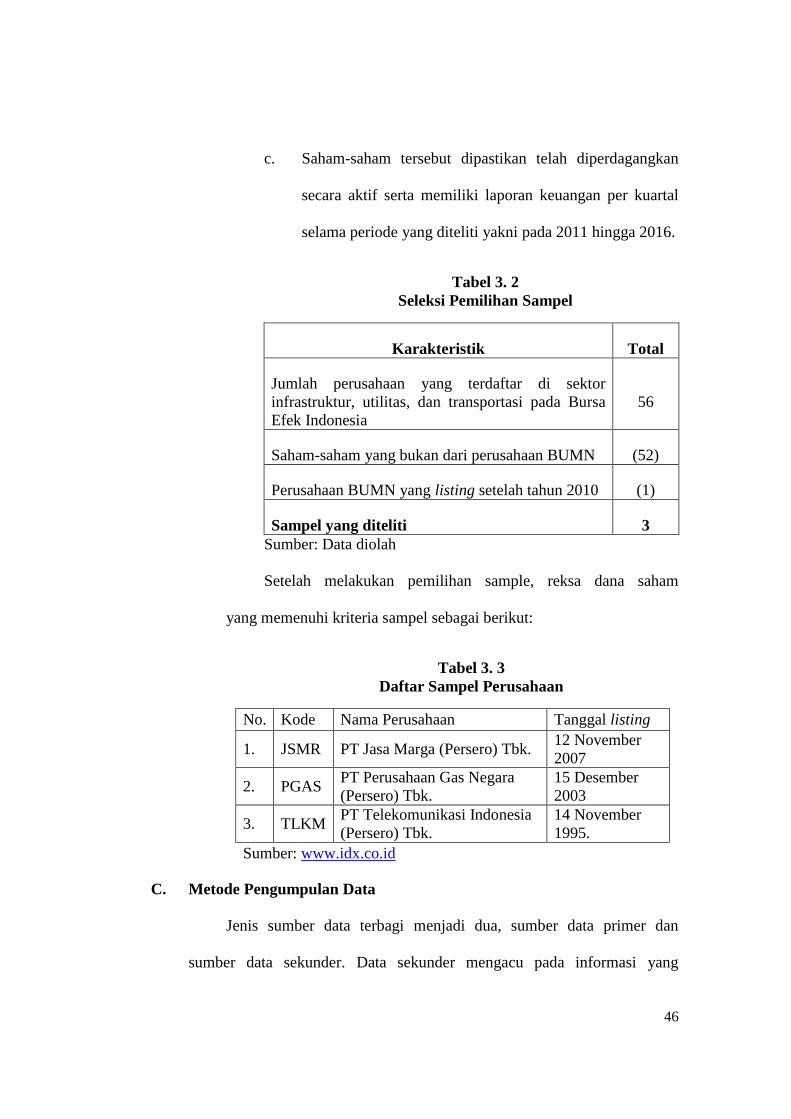

c. Saham-saham tersebut dipastikan telah diperdagangkan

secara aktif serta memiliki laporan keuangan per kuartal

selama periode yang diteliti yakni pada 2011 hingga 2016.

Tabel 3. 2

Seleksi Pemilihan Sampel

Karakteristik Total

Jumlah perusahaan yang terdaftar di sektor

infrastruktur, utilitas, dan transportasi pada Bursa

Efek Indonesia

56

Saham-saham yang bukan dari perusahaan BUMN (52)

Perusahaan BUMN yang listing setelah tahun 2010 (1)

Sampel yang diteliti 3

Sumber: Data diolah

Setelah melakukan pemilihan sample, reksa dana saham

yang memenuhi kriteria sampel sebagai berikut:

Tabel 3. 3

Daftar Sampel Perusahaan

No. Kode Nama Perusahaan Tanggal listing

1. JSMR PT Jasa Marga (Persero) Tbk. 12 November

2007

2. PGAS PT Perusahaan Gas Negara

(Persero) Tbk.

15 Desember

2003

3. TLKM PT Telekomunikasi Indonesia

(Persero) Tbk.

14 November

1995.

Sumber: www.idx.co.id

C. Metode Pengumpulan Data

Jenis sumber data terbagi menjadi dua, sumber data primer dan

sumber data sekunder. Data sekunder mengacu pada informasi yang

47

dikumpulkan dari sumber yang telah ada. Data sekunder bisa menjadi data

internal maupun eksternal organisasi dan diakses melalui internet,

penelusuran dokumen, atau publikasi informasi (Sekaran, 2006: 65).

Data yang digunakan dalam penelitian ini merupakan data sekunder.

Untuk dapat menganalisa hipotesis yang sudah dirumuskan, penulis

menggunakan data sekunder yang dipublikasikan oleh situs penyedia data

historis keuangan perusahaan, yakni www.idx.co.id serta www.bps.go.id

dan www.bi.go.id untuk data-data makroekonomi.

Selain mencari data sekunder dari internet, peneliti juga melakukan

riset kepustakaan (library research) untuk memperkuat landasan dan konsep

peneliti dalam memecahkan permasalahan melalui jurnal-jurnal dan buku-

buku yang terkait dengan topik yang diteliti.

D. Metode Analisis Data

1. Metode Analisis Regresi data Panel

Penelitian ini menggunakan metode analisis regresi data panel.

Ariefianto (2012: 148) menyebutkan bahwa data panel adalah data

yang berstuktur time series sekaligus cross section.

Keunggulan data panel dibanding dengan time series dan cross

section menurut Baltagi dalam Gujarati (2004: 637) adalah:

1) Karena data panel berhubungan dengan individu-

individu, perusahaan, Negara, dan sebagainya, dari

waktu ke waktu, secara otomatis dapat membuatnya

memilikiunobservedheterogeneitypada unit-unit tersebut.

48

Teknik yang digunakan dalam mengestimasi data panel

bisa mengambilunobserved heterogeneity secara eksplisit

dan memasukannya ke dalam perhitungan dengan

membiarkannya untuk peubah spesifikasi individu.

Dengan kata lain, metode data panel dapat mengontrol

unobserved heterogeneity.

2) Dengan mengkombinasikan data time series dan data

cross section, datapanel memberikan data yang lebih

informatif,lebih bervariasi, mengurangi kolinieitas antar

peubah, memperbesar derajat kebebasan, dan lebih efisien.

3) Dengan menggunakan cross section yang berulang-ulang

dari tahun ke tahun, maka dapat dipelajari suatu bentuk

perubahan yang dinamis.

4) Dengan mendeteksi dan mengukur efek suatu peubah

pada peubah lainnya dengan lebih baik dari pada

hanyadengan menggunakan data time series atau cross

section.

5) Data panel dapat digunakan untuk mempelajari model

perilaku (behavior model) yang lebih kompleks.Dapat

mengurangi bias yang mungkin terjadi bila menganggregat

individu-individu atau perusahaan-perusahaan ke dalam

agregat yang luas.

49

a. Pendekatan-pendekatan model regresi data panel

Ekananda (2016: 231) menyebutkan bahwa dalam analisis

data panel, terdapat tiga pilihan model estimasi yang dapat

dilakukan yaitu common effect, fixed effect, dan random effect.

1) Common Effect Model

Pada model ini, asumsi bahwa koefisien slope dan

intersepsi itu konstan sepanjang waktu, dan individu dan

residual/error-nya berbeda sepanjang waktu pada setiap

individu. (Setiawan dan Kusrini, 2010: 183)

Gujarati (2009 : 593) menerangkan bahwa Common

Effect Model adalah model yang secara sederhana

mengumpulkan seluruh sampel dan menghitungnya

menjadi sebuah regresi yang besar dengan mengabaikan

cross-section dan time series dalam data.

2) Fixed Effect Model

Pada model ini, intercept dalam model regresi

digunakan untuk membedakan antar individu dengan

variabel dummy. FEM yang menggunakan variabel dummy

juga diketahui sebagai the least squares dummy variable

model (LSDV). FEM tepat digunakan pada situasi dimana

intersep individual-specific berkorelasi dengan satu atau

lebih regressor. Kelemahan LSDV adalah penggunaan

50

degrees of freedom yang berlebihan ketika N (unit cross-

section) terlalu besar. (Gujarati, 2011: 303)

3) Random Effect Model

Pada model ini, nilai intersep per unit individu

diasumsikan random atau acak dari populasi yang lebih

besar dengan rata-rata konstan. Intersep individu

dinyatakan sebagai nilai deviasi dari nilai rata-rata

konstan. REM tepat digunakan pada situasi dimana

intersep random di tiap unit cross-section tidak berkorelasi

dengan regressor. Keunggulan lain dari REM adalah kita

dapat memasukan time-invariant regressors. Hal ini tidak

memungkinkan dalam FEM karena semua variabel

bersifat collinear dengan intersep. (Gujarati, 2011: 303)

b. Pemilihan model regresi data panel