1

ANALISIS RASIO KEUANGAN DAERAH DALAM MENILAI

KINERJA KEUANGAN PEMERINTAH KOTA MEDAN

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Syarat

Memperoleh Gelar Sarjana Ekonomi (S.E)

Program Study Akuntansi

Oleh :

Nama : LAZYRA KS

NPM : 1105170573

Program Studi : Akuntansi

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA

MEDAN

2016

2

ABSTRAK

LAZYRA KS. NPM. 1105170573. Analisis Rasio Keuangan Daerah Dalam Menilai Kinerja Keuangan Pemerintah Kota Medan, Skripsi.

Penelitian ini bertujuan untuk mengetahui dan menganalisis kinerja keuangan Pemerintah Kota Medan yang diukur dengan menggunakan rasio keuangan daerah dan untuk mengetahui dan menganalisis faktor-faktor yang menyebabkan naik turunnya rasio keuangan daerah Pemerintah Kota Medan.

Pendekatan penelitian ini berupa pendekatan deskriptif yakni penelitian yang dilakukan dengan mengumpulkan dan menyajikan data yang diterima dari Pemerintah Kota Medan Khususnya berupa data-data jumlah Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kota Medan sehingga memberikan gambaran yang cukup jelas untuk penulis menganalisis serta membandingkan dengan teori yang ada.

Hasil penelitian menunjukkan kinerja pemerintah Daerah Kota Medan dengan menggunakan rasio keuangan daerah mengalami penurunan, hal ini terjadi dikarenakan kurang maksimalnya pendapatan daerah Pemerintah Daerah Kota Medan, dan meningkatnya belanja daerah, bahkan melebihi dari yang dianggarkan oleh Pemerintah Daerah Kota Medan, rasio kemandirian yang masih dibawah standar keuangan daerah terjadi dikarenakan kurang mampunya pemerintah daerah Kota Medan dalam meningkatkan PAD, untuk rasio efektivitas yang masih dibawah standar terjadi dikarenakan pemerintah daerah tidak mampu dalam mencapai target untuk pendapatan daerah tersebut, untuk rasio efisiensi yang berada diatas standar terjadi dikarenakan besarnya belanja daerah yang dikeluarkan oleh pemerintah daerah, bahkan realisasi belanja daerah melebihi dari target. Kata Kunci : Rasio Keuangan Daerah, Kinerja Keuangan

3

KATA PENGANTAR

Alhamdulillah, segala puji syukur bagi ALLAH SWT yang telah

memberikan rahmat dan karunia-Nya sehingga penulis mendapatkan kemudahan

dalam menyelesaikan skripsi ini, dimana skripsi ini sangat penulis butuhkan

dalam rangka sebagai kelengkapan penulis untuk memperoleh gelar sarjana

ekonomi pada Fakultas Ekonomi Universitas Muhammadiyah Sumatera Utara.

Dengan segala keterbatasan ilmu dan kemampuan yang dimiliki, penulis

menyadari bahwa dalam penulisan skripsi ini masih jauh dari kesempurnaan.

Karena itu, dengan segala kerendahan hati penulis mengharapkan para pembaca

berkenan memberikan saran dan masukan yang bersifat membangun demi

kesempurnaan skripsi ini. Selanjutnya, tak lupa penulis juga dengan rasa hormat

mengucapkan terima kasih tak terhingga kepada :

1. Ayahanda M. Yusuf K.S dan Ibunda Nurlela yang telah banyak berkorban

dan membesarkan, mendidik serta memberikan dukungan baik moral dan

material, sehingga penulis dapat memperoleh keberhasilan.

2. Bapak Dr. Agussani, M.AP, selaku Rektor Universitas Muhammadiyah

Sumatera Utara.

3. Bapak Zulaspan Tupti, SE,M.Si, selaku Dekan Fakultas Ekonomi

Universitas Muhammadiyah Sumatera Utara.

4. Bapak Januri, SE,M.Si, selaku Wakil Dekan I Fakultas Ekonomi

Universitas Muhammadiyah Sumatera Utara.

5. Bapak Ade Gunawan, SE,M.Si, selaku Wakil Dekan III Fakultas Ekonomi

Universitas Muhammadiyah Sumatera Utara.

4

6. Ibu Elizar Sinambela, SE,M.Si, Selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Muhammadiyah Sumatera Utara.

7. Ibu Fitriani Saragih, SE,M.Si, Selaku Sekretaris Program Studi Akuntansi

Fakultas Ekonomi Universitas Muhammadiyah Sumatera Utara.

8. Ibu Hj.Hafsah, SE, M.Si, Selaku dosen pembimbing saya dalam

penyelesaian skripsi.

9. Bapak Pimpinan Pemerintah Kota Medan beserta seluruh pegawai yang

telah memberikan kesempatan riset kepada penulis, dan juga banyak

membantu penulis dalam pelaksanaan penelitian.

10. Kepada teman-teman yang telah memberikan dukungan dan masukan

kepada penulis, semoga kita bisa sukses selalu.

Seiring doa dan semoga ALLAH SWT membalas segala kebaikan yang

telah diberikan kepada penulis serta dengan menyerahkan diri kepada Nya, seraya

mengharapkan ridho Nya dan dengan segala kerendahan hati penulis

menyerahkan Tugas Akhir ini yang jauh dari kesempurnaan hanyalah milik

ALLAH SWT, dan penulis juga berharap masukan yang kontruktif guna

perbaikan dimasa yang akan datang.

Akhirnya, penulis mengharapkan semoga skripsi ini dapat mendatangkan

manfaat bagi kita semua, Aamiin... ya Rabbal Alaamiin...

Medan, Oktober 2016 Penulis

LAZYRA KS 1105170573

5

DAFTAR ISI

ABSTRAK ..................................................................................................... i

KATA PENGANTAR .................................................................................. ii

DAFTAR ISI ................................................................................................ iv

DAFTAR TABEL ......................................................................................... vi

DAFTAR GAMBAR ..................................................................................... vii

BAB I PENDAHULUAN ............................................................................. 1

A. Latar Belakang Masalah ............................................................... 1

B. Identifikasi Masalah...................................................................... 5

C. Batasan dan Rumusan Masalah ..................................................... 6

D. Tujuan dan Manfaat Penelitian...................................................... 6

BAB II LANDASAN TEORI ........................................................................ 8

A. Uraian Teoritis .............................................................................. 8

1. Anggaran Pendapatan dan Belanja Daerah ............................... 8

1.1 Pengertian Anggaran Pendapatan dan Belanja Daerah. ...... 8

1.2 Proses Penyusunan APBD ................................................. 9

1.3 Prinsip dan Kebijakan Penyusunan APBD ......................... 11

2. Analisis Kinerja Keuangan Daerah ........................................... 17

3. Rasio Keuangan Daerah ........................................................... 18

3.1 Pengertian Kinerja Keuangan ............................................ 15

4. Penelitian Terdahulu ................................................................ 25

B. Kerangka Berpikir ........................................................................ 27

6

BAB III METODE PENELITIAN .............................................................. 30

A. Pendekatan Penelitian ................................................................... 30

B. Definisi Operasional ..................................................................... 30

C. Tempat Penelitian dan Waktu Penelitian ....................................... 32

D. Jenis dan Sumber Data .................................................................. 33

E. Teknik Pengumpulan Data ............................................................ 33

F. Teknik Analisis Data .................................................................... 34

BAB IV HASIL DAN PEMBAHASAN........................................................ 35

A. Hasil Penelitian ............................................................................. 35

1. Deskripsi Data .......................................................................... 35

2. Analisis Data ............................................................................ 36

B. Pembahasan .................................................................................. 48

BAB V KESIMPULAN DAN SARAN ........................................................ 52

A. Kesimpulan .................................................................................. 52

B. Saran ............................................................................................ 53

DAFTAR PUSTAKA

LAMPIRAN

7

DAFTAR TABEL

Tabel 1.1 Pengukuran Keuangan .................................................................... 4

Tabel 2.1 Pola Hubungan Kemandirian Daerah .............................................. . 20

Tabel 2.2 Kriteria Pengukuran Efektivitas ...................................................... . 21

Tabel 2.3 Kriteria Pengukuran Efisien ............................................................ . 22

Tabel 2.4 Penelitian Terdahulu ....................................................................... 25

Tabel 3.1 Waktu Penelitian ............................................................................ 32

Tabel 4.1 Rasio Kemandirian ........................................................................ 37

Tabel 4.2 Rasio Efektivitas ............................................................................ 40

Tabel 4.3 Rasio Efesiensi ............................................................................... 43

Tabel 4.4 Rasio Belanja Modal ...................................................................... 45

Tabel 4.5 Rasio Pertumbuhan LDR ................................................................ 47

8

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ...................................................................... 29

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada saat ini perkembangan akuntansi sektor publik, khususnya di Indonesia

semakin pesat dengan adanya era baru dalam pelaksanaan pengelolaan keuangan

daerah. Pengelolaan keuangan daerah sangat besar pengaruhnya terhadap nasib

suatu daerah karena daerah dapat menjadi daerah yang kuat serta mampu

berkembang atau tidak, tergantung pada cara mengelola keuangannya.

Pengelolaan keuangan daerah yang baik akan membuat aset daerah terjaga juga

keutuhannya.

Untuk mencapai suatu wilayah dengan pertumbuhan ekonomi yang tinggi,

strategi dan kebijakan ekonomi pembangunan harus fokus pada sektor-sektor

strategis dan potensial pada wilayah tersebut baik sektor riil, finansial, maupun

9

infrastruktur agar dapat meningkatkan pertumbuhan ekonomi. Selain itu,

monitoring dan evaluasi terhadap hasil-hasil pembangunan juga sangat penting

dilakukan secara berkala melalui sajian data statistik yang berkualitas. Peran

pemerintah daerah dalam mengelola keuangan sangat menentukan keberhasilan

peningkatan pertumbuhan ekonomi di suatu daerah.

Keberhasilan otonomi daerah tidak terlepas dari kinerja Pemerintah Daerah

dalam mengelola keuangannya secara tertib, taat pada peraturan perundang-

undangan, efisien, ekonomis, efektif, transparan dan bertanggung jawab.

Pengelolaan keuangan daerah tersebut dilaksanakan dalam suatu sistem yang

terintegrasi yang diwujudkan dalam APBD yang setiap tahun ditetapkan dengan

peraturan daerah (PP 58 tahun 2005, pasal 4).

Kemampuan keuangan dalam penyelenggaraan suatu pemerintahan sangat

penting, karena pemerintah daerah tidak akan dapat melaksanan fungsinya dengan

efektif dan efisien tanpa biaya yang cukup untuk memberikan pelayanan

pembangunan dan keuangan inilah yang merupakan salah satu dasar kriteria untuk

mengetahui secara nyata kemampuan daerah dalam mengatur dan mengurus

rumah tangganya sendiri. Kemampuan keuangan daerah dalam era otonomi

daerah sering diukur dengan menggunakan kinerja keuangan daerah.

Kinerja keuangan daerah atau kemampuan daerah merupakan salah satu

ukuran yang dapat digunakan untuk melihat kemampuan daerah dalam

menjalankan otonomi daerah. Bentuk dari penilaian kinerja tersebut berupa rasio

keuangan yang terbentuk dari unsur Laporan Pertanggung jawaban Kepala Daerah

berupa perhitungan APBD. Halim (2012 hal. 212)

10

Pengukuran Kinerja Keuangan sangat penting untuk menilai akuntabilitas

pemerintah daerah dalam melakukan pengelolaan keuangan daerah. Akuntabilitas

bukan sekedar kemampuan menunjukkan bagaimana uang publik dibelanjakan,

akan tetapi meliputi kemampuan yang menunjukkan bahwa uang publik tersebut

telah dibelanjakan secara efisien, efektif, dan ekonomis. Efisien berarti

penggunaan dana masyarakat tersebut menghasilkan output yang maksimal,

efektif berarti penggunaan anggaran tersebut harus mencapai target-target atau

tujuan untuk kepentingan publik, dan ekonomis berkaitan dengan pemilihan dan

penggunaan sumber daya dalam jumlah dan kualitas tertentu pada tingkat harga

yang paling murah (Mardiasmo, 2013:182).

Salah satu cara untuk menganalisa kinerja keuangan pemerintah daerah

dalam pengelolaan keuangannya adalah dengan melakukan analisis rasio

keuangan terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) yang telah

ditetapkan dan dilaksanakan. Penilaian kinerja pemerintah berdasarkan berbagai

rasio keuangan, diantaranya Rasio Kemandirian Keuangan Daerah, Rasio

Efektivitas dan Efisiensi, Rasio Keserasian, dan Rasio Pertumbuhan. (Halim,

2012: 230).

Menurut Halim (2012:221-234) menyatakan bahwa Rasio Kemandirian

menggambarkan ketergantungan daerah terhadap sumber dana eksternal. Semakin

tinggi Rasio Kemandirian, mengandung arti bahwa tingkat ketergantungan daerah

terhadap bantuan pihak eksternal (terutama pemerintah pusat dan provinsi)

semakin rendah. Dan untuk Rasio Keserasian menggambarkan bagaimana

pemerintah daerah memprioritaskan alokasi dananya pada Belanja Rutin dan

Belanja Pembangunannya secara optimal.

11

Rasio Efektivitas menggambarkan kemampuan yang dicapai Pemerintah

Daerah dalam merealisasikan Pendapatan yang direncanakan, kemudian

dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah. Dan

untuk rasio efisiensi menggambarkan tingkat kemampuan pemerintah dalam

mengefesiensikan biaya yang dikeluarkan oleh pemerintah. Mardiasmo (2013 hal.

112).

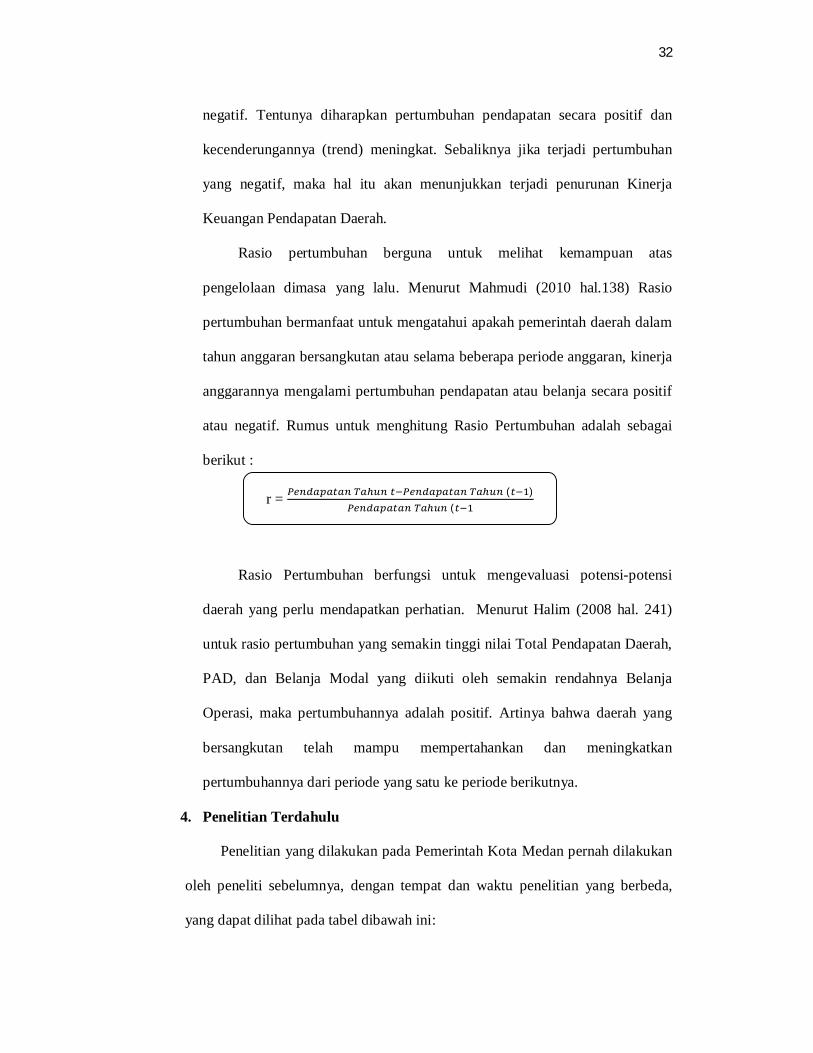

Rasio pertumbuhan bermanfaat untuk mengetahui apakah pemerintah

daerah dalam tahun anggaran bersangkutan atau selama beberapa periode

anggaran, kinerja anggarannya mengalami pertumbuhan pendapatan atau belanja

secara positif atau negatif. Mahmudi (2010 hal.138)

Pengukuran kinerja pemerintah Kota Medan yang diukur dengan

menggunakan rasio keuangan dapat dilihat pada tabel dibawah ini:

Tabel 1.1 Pengukuran Keuangan

Pemerintah Kota Medan

Sumber : Data diolah (2016)

Dapat dilihat dari tabel diatas untuk rasio kemandirian untuk tahun 2012

sampai tahun 2015 rasio kemandirian mengalami penurunan, sedangkan untuk

rasio efektivitas untuk tahun 2012 dan tahun 2015 mengalami penurunan, untuk

rasio efisiensi ditahun 2015 mengalami peningkatan, bahkan untuk tahun 2011,

tahun 2013 dan tahun 2015 rasio efisiensi lebih dari 100%, untuk rasio keserasian

Tahun Rasio Kemandirian

Rasio Efektivitas

Rasio Efisiensi

Rasio Keserasian

Modal

Rasio Pertumbuhan Pendapatan

2011 36,2% 89,1% 110,7% 22,4% - 2012 38,3% 74,3% 100,7% 18,5% 9,1% 2013 36,8% 79,8% 98,4% 19,6% 9,3% 2014 34,2% 88,6% 92,1% 21,1% 23,4% 2015 33,8% 82,8% 103,2% 21,2% 3,5%

12

modal pemerintah Kota Medan untuk tahun 2012 sampai tahun 2015 mengalami

peningkatan, dan untuk rasio pertumbuhan pendapatan untuk tahun 2013 dan

tahun 2015 mengalami penurunan.

Semakin tinggi Rasio Kemandirian, mengandung arti bahwa tingkat

ketergantungan daerah terhadap bantuan pihak eksternal semakin rendah.

Sedangkan untuk rasio keserasian menunjukkan bahwa dengan rasio belanja

modal yang relatif masih kecil perlu ditingkatkan sesuai dengan kebutuhan

pembangunan di daerah. Halim (2012:221-234)

Semakin tinggi rasio efektivitas menggambarkan kemampuan daerah yang

semakin efektif. Semakin kecil rasio efisien berarti kinerja pemerintah daerah

semakin baik. (Mardiasmo, 2013 hal. 112).

Menurut Mahmudi (2010 hal.138) Rasio pertumbuhan bermanfaat untuk

mengatahui apakah pemerintah daerah dalam tahun anggaran bersangkutan atau

selama beberapa periode anggaran, kinerja anggarannya mengalami pertumbuhan

pendapatan atau belanja secara positif atau negatif.

Penelitian ini juga pernah dilakukan oleh penelitian sebelumnya. Joko

Pramono (2014) dimana hasil penelitian menunjukkan bahwa kinerja keuangan

Pemkot Surakarta yang masih kurang adalah di aspek kemandirian dan aspek

keserasian. Tingkat efisiensi dan efektivitas Pemkot Surakarta dalam mengelola

dana sudah sangat efisien dan efektif, sedangkan untuk Pertumbuhan PAD cukup

tinggi dan Kemampuan melunasi pinjaman masih mencukupi.

Pengukuran kinerja sangat penting untuk menilai akuntabilitas organisasi

dan manajer dalam pelayanan publik yang lebih banyak, yaitu bukan sekedar

kemampuan menunjukan bahwa uang publik tersebut telah dibelanjakan, akan

13

tetapi meliputi kemampuan menunjukan bahwa uang publik tersebut telah

dibelanjakan secara efisien dan efektif. (Mardiasmo, 2013 hal. 121).

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan

penelitian yang berjudul “Analisis Rasio Keuangan Daerah Dalam Menilai

Kinerja Keuangan Pemerintah Kota Medan”.

B. Identifikasi Masalah Berdasarkan uraian latar belakang diatas, maka yang menjadi identifikasi

masalah dalam penelitian ini adalah :

1. Rasio kemandirian untuk tahun 2012 sampai tahun 2015 mengalami

penurunan.

2. Rasio efektivitas dan rasio keserasian modal untuk tahun 2012 dan tahun

2015 mengalami penurunan.

3. Rasio efisiensi untuk tahun 2015 mengalami peningkatan.

4. Rasio pertumbuhan untuk tahun 2013 dan tahun 2015 mengalami

penurunan

C. Rumusan Masalah

Berdasarkan identifikasi masalah maka peneliti mencoba merumuskan

permasalahan sebagai berikut :

1. Bagaimana kinerja keuangan Pemerintah Kota Medan yang diukur

dengan menggunakan rasio keuangan daerah?

2. Apakah faktor-faktor yang menyebabkan naik turunnya rasio keuangan

daerah Pemerintah Kota Medan?

D. Tujuan dan Manfaat Penelitian

Tujuan Penelitian

14

Adapun tujuan dalam penelitian ini adalah :

1. Untuk mengetahui dan menganalisis kinerja keuangan Pemerintah Kota

Medan yang diukur dengan menggunakan rasio keuangan daerah.

2. Untuk mengetahui dan menganalisis faktor-faktor yang menyebabkan

naik turunnya rasio keuangan daerah Pemerintah Kota Medan.

Manfaat Penelitian

Adapun manfaat dalam penelitian ini adalah :

1. Bagi peneliti

Dapat menambah pengetahuan dalam bidang keuangan daerah serta

meningkatkan kemampuan analisis tentang kinerja keuangan anggaran

pendapatan dan belanja daerah selama periode yang ditentukan.

2. Bagi Pemerintah Kota Medan

Dapat memberikan sumbangan pikiran didalam menentukan kebijakan

pengelolaan dalam anggaran pendapatan dan belanja daerah.

3. Bagi peneliti selanjutnya

Dapat dijadikan sebagai bahan refrensi dalam peneliti selanjutnya yang

ada keterkaitan dengan objek penelitian.

15

BAB II

LANDASAN TEORI

A. Uraian Teoritis

1. Anggaran Pendapatan dan Belanja Daerah

1.1 Pengertian Anggaran Pendapatan dan Belanja Daerah

Menurut Mahsun (2011:81) menyatakan bahwa Anggaran Pendapatan dan

Belanja Daerah adalah daftar yang memuat rincian penerimaan daerah dan

pengeluaran/ belanja daerah selama satu tahun. Anggaran Pendapatan dan

Belanja Daerah ditetapkan dengan peraturan daerah untuk masa satu tahun,

mulai dari 1 Januari sampai dengan tanggal 31 Desember.

Dalam Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 37

Tahun 2014 Tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja

Daerah Tahun Anggaran 2015 Pasal 1 Ayat 1, pengertian Anggaran Pendapatan

16

dan Belanja Daerah adalah rencana keuangan tahunan pemerintahan daerah yang

dibahas dan disetujui bersama oleh Pemerintah Daerah dan DPRD, dan

ditetapkan dengan peraturan daerah.

Menurut Halim (2012:87) Anggaran Pendapatan dan Belanja Daerah yaitu

rencana pekerjaan keuangan (financial workplan) yang dibuat untuk suatu

jangka waktu tertentu, ketika badan legislatif (DPRD) memberikan kredit

kepada badan eksekutif (kepala daerah) untuk melakukan pembiayaan

kebutuhan rumah tangga daerah sesuai dengan rancangan yang menjadi dasar

(grondslag) penetapan anggaran, dan yang menunjukkan semua penghasilan

untuk menutup pengeluaran tadi.

APBD adalah suatu anggaran daerah yang memiliki unsur-unsur sebagai

berikut:

1) Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2) Adanya sumber penerimaan yang merupakan target minimal untuk

menutupi biaya terkait aktivitas tersebut, dan adanya biaya yang

merupakan batas maksimal pengeluaran yang akan dilaksanakan.

3) Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka.

4) Periode anggaran, biasanya satu tahun.

1.2 Proses Penyusunan APBD

Berdasarkan Peraturan Menteri Dalam Negeri Republik Indonesia Nomor

37 Tahun 2014 Tentang Pedoman Penyusunan Anggaran Pendapatan dan

Belanja Daerah Tahun Anggaran 2015, proses penyusunan APBD adalah

sebagai berikut:

17

1) Pemerintah Daerah menyampaikan kebijakan umum APBD tahun

anggaran berikutnya sejalan dengan Rencana Kerja Pemerintah Daerah,

sebagai landasan penyusunan RAPBD kepada DPRD.

2) Berdasarkan kebijakan umum APBD yang telah disepakati dengan DPRD,

Pemerintah Daerah bersama Dewan Perwakilan Rakyat Daerah membahas

prioritas dan plafon anggaran sementara untuk dijadikan acuan bagi setiap

Satuan Kerja Perangkat Daerah.

3) Dalam rangka penyusunan RAPBD, Kepala Satuan Kerja Perangkat

Daerah selaku pengguna anggaran menyusun Rencana Kerja dan

Anggaran (RKA) Satuan Kerja Perangkat Daerah tahun berikutnya.

4) Rencana Kerja dan Anggaran (RKA) Satuan Kerja Perangkat Daerah

disusun dengan pendekatan berdasarkan prestasi kerja yang akan dicapai

dan prakiraan belanja.

5) Rencana Kerja dan Anggaran (RKA) disampaikan kepada DPRD untuk

dibahas dalam pembicaraan pendahuluan RAPBD.

6) Hasil pembahasan rencana kerja dan anggaran disampaikan kepada pejabat

pengelola keuangan daerah sebagai bahan penyusunan Rancangan

Peraturan Daerah tentang APBD tahun berikutnya.

7) Pemerintah Daerah mengajukan Rancangan Peraturan Daerah tentang

APBD, disertai dengan penjelasan dan dokumen-dokumen pendukung

kepada DPRD.

8) Pembahasan Rancangan Peraturan Daerah tentang APBD dilakukan sesuai

dengan undang-undang yang mengatur susunan dan kedudukan DPRD.

18

9) DPRD dapat mengajukan usul yang mengakibatkan perubahan jumlah

penerimaan dan pengeluaran dalam Rancangan Peraturan Daerah tentang

APBD, sepanjang tidak mengakibatkan peningkatan defisit anggaran.

10) APBD yang disetujui oleh DPRD terinci sampai dengan unit organisasi,

fungsi, program, kegiatan, dan jenis belanja. Apabila DPRD tidak

menyetujui Rancangan Peraturan Daerah tersebut, untuk membiayai

keperluan setiap bulan, Pemerintah Daerah dapat melaksanakan

pengeluaran setinggi-tingginya sebesar angka APBD tahun anggaran

sebelumnya.

1.3 Prinsip dan Kebijakan Penyusunan APBD

Berdasarkan Peraturan Menteri Dalam Negeri Republik Indonesia Nomor

37 Tahun 2014 Tentang Pedoman Penyusunan Anggaran Pendapatan dan

Belanja Daerah Tahun Anggaran 2015, prinsip dan kebijakan penyusunan

APBD antara lain:

1) Prinsip Penyusunan APBD

Penyusunan APBD didasarkan prinsip sebagai berikut:

a) Sesuai dengan kebutuhan penyelenggaraan pemerintahan daerah

berdasarkan urusan dan kewenangannya.

b) Tepat waktu, sesuai dengan tahapan dan jadwal yang telah ditetapkan

dalam peraturan perundang-undangan.

c) Transparan, untuk memudahkan masyarakat mengetahui dan

mendapatkan akses informasi seluas-luasnya tentang APBD.

19

d) Partisipatif, dengan melibatkan masyarakat.

e) Memperhatikan asas keadilan dan kepatutan.

f) Tidak bertentangan dengan kepentingan umum, peraturan yang lebih

tinggi dan peraturan daerah lainnya.

2) Kebijakan Penyusunan APBD

Kebijakan penyusunan APBD terkait dengan Pendapatan Daerah, Belanja

Daerah dan Pembiayaan Daerah adalah sebagai berikut:

A) Pendapatan Daerah

Pendapatan daerah yang dianggarkan dalam APBD merupakan

perkiraan yang terukur secara rasional dan memiliki kepastian serta

dasar hukum penerimaannya.

a) Pendapatan Asli Daerah (PAD)

Penganggaran Pendapatan Daerah yang bersumber dari PAD

memperhatikan hal-hal sebagai berikut:

1) Penganggaran Pajak Daerah dan Retribusi Daerah.

2) Penganggaran Hasil Pengelolaan Kekayaan Daerah.

3) Penganggaran Lain-lain PAD Yang Sah.

b) Dana Perimbangan

Penganggaran pendapatan daerah yang bersumber dari dana

perimbangan memperhatikan hal-hal sebagai berikut:

1) Penganggaran Dana Bagi Hasil (DBH).

2) Penganggaran Dana Alokasi Umum (DAU).

3) Penganggaran Dana Alokasi Khusus (DAK).

c) Lain-Lain Pendapatan Daerah Yang Sah

20

Penganggaran pendapatan daerah yang bersumber dari Lain-Lain

Pendapatan Daerah Yang Sah memperhatikan hal-hal sebagai berikut:

1) Penganggaran Dana Bantuan Operasional Sekolah (BOS).

2) Penganggaran Tunjangan Profesi Guru (TPG).

3) Penganggaran Dana Otonomi Khusus.

4) Penganggaran Dana Insentif Daerah (DID).

5) Pendapatan yang diperuntukan bagi desa dan desa adat yang

bersumber dari APBN dalam rangka membiayai penyelenggaraan

pemerintahan, pembangunan serta pemberdayaan masyarakat, dan

kemasyarakatan.

6) Penganggaran Dana Transfer lainnya.

7) Penganggaran pendapatan kabupaten/ kota yang bersumber dari

Bagi Hasil Pajak Daerah yang diterima dari pemerintah provinsi

didasarkan pada alokasi belanja Bagi Hasil Pajak Daerah dari

pemerintah provinsi.

8) Pendapatan daerah yang bersumber dari bantuan keuangan, baik

yang bersifat umum maupun bersifat khusus yang diterima dari

pemerintah provinsi atau pemerintah kabupaten/ kota lainnya

dianggarkan dalam APBD penerima bantuan, sepanjang sudah

dianggarkan dalam APBD pemberi bantuan.

9) Penganggaran pendapatan hibah yang bersumber dari pemerintah,

Pemerintah Daerah lainnya atau pihak ketiga, baik dari badan,

lembaga, organisasi swasta dalam negeri/ luar negeri, kelompok

masyarakat maupun perorangan yang tidak mengikat dan tidak

21

mempunyai konsekuensi pengeluaran atau pengurangan kewajiban

pihak ketiga atau pemberi hibah, dianggarkan dalam APBD setelah

adanya kepastian pendapatan dimaksud.

10) Penganggaran pendapatan yang bersumber dari sumbangan pihak

ketiga, baik dari badan, lembaga, organisasi swasta dalam negeri,

kelompok masyarakat maupun perorangan yang tidak mengikat dan

tidak mempunyai konsekuensi pengeluaran atau pengurangan

kewajiban pihak ketiga atau pemberi sumbangan, dianggarkan

dalam APBD setelah adanya kepastian pendapatan dimaksud.

11) Dalam hal Pemerintah Daerah memperoleh dana darurat dari

pemerintah dianggarkan pada akun pendapatan, kelompok Lain-

lain Pendapatan Daerah Yang Sah, dan diuraikan ke dalam jenis,

Objek dan rincian Objek pendapatan Dana Darurat.

B) Belanja Daerah

Pemerintah Daerah menetapkan target pencapaian kinerja setiap

belanja, baik dalam konteks daerah, satuan kerja perangkat daerah,

maupun program dan kegiatan. Tujuannya untuk meningkatkan

akuntabilitas perencanaan anggaran dan memperjelas efektivitas dan

efisiensi penggunaan anggaran.

a) Belanja Langsung

Penganggaran belanja langsung dalam rangka melaksanakan program

dan kegiatan Pemerintah Daerah memperhatikan hal-hal sebagai

berikut:

1) Belanja Pegawai.

22

Belanja Pegawai merupakan belanja untuk honorarium/ upah dalam

melaksanakan program dan kegiatan Pemerintah Daerah.

2) Belanja Barang dan Jasa.

Belanja Barang dan Jasa merupakan belanja untuk pembelian/

pengadaan barang yang nilai manfaatnya kurang dari 12 bulan dan/

atau pemakaian jasa dalam melaksanakan program dan kegiatan

Pemerintah Daerah, mencakup belanja barang habis pakai, bahan/

material, jasa kantor, premi asuransi, perawatan kendaraan

bermotor, cetak/ penggandaan, sewa rumah/ gedung/ gudang/

parkir, sewa sarana mobilitas, sewa alat berat, sewa perlengkapan

dan atributnya, pakaian kerja, pakaian khusus dan hari-hari

tertentu, perjalanan dinas, perjalanan dinas pindah tugas, dan

pemulangan pegawai.

3) Belanja Modal.

Belanja Modal merupakan belanja untuk pembelian/pengadaan atau

pembangunan aset tetap berwujud yang mempunyai nilai manfaat

lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan,

seperti dalam bentuk tanah, peralatan dan mesin, gedung dan

bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

b) Belanja Tidak Langsung

Penganggaran belanja tidak langsung memperhatikan hal-hal sebagai

berikut:

1) Belanja Pegawai.

23

Belanja Pegawai merupakan belanja kompensasi dalam bentuk gaji

dan tunjangan, serta penghasilan lainnya yang diberikan kepada

pegawai negeri sipil yang ditetapkan sesuai dengan ketentuan

perundangundangan.

2) Belanja Bunga.

Belanja Bunga merupakan belanja untuk pembayaran bunga utang

yang dihitung atas kewajiban pokok utang berdasarkan perjanjian

pinjaman jangka pendek, jangka menengah, dan jangka panjang.

3) Belanja Subsidi.

Belanja Subsidi merupakan belanja untuk bantuan biaya produksi

kepada perusahaan/ lembaga tertentu agar harga jual produksi/ jasa

yang dihasilkan dapat terjangkau oleh masyarakat banyak.

4) Belanja Hibah dan Bantuan Sosial.

Belanja Hibah merupakan belanja untuk pemberian hibah dalam

bentuk uang, barang dan/ atau jasa kepada Pemerintah atau

Pemerintah Daerah lainnya, dan kelompok masyarakat/ perorangan

yang secara spesifik telah ditetapkan peruntukannya. Belanja

Bantuan Sosial merupakan belanja untuk pemberian bantuan dalam

bentuk uang dan/ atau barang kepada masyarakat yang bertujuan

untuk peningkatan kesejahteraan masyarakat.

5) Belanja Bagi Hasil Pajak.

Belanja Bagi Hasil Pajak merupakan belanja untuk dana bagi hasil

yang bersumber dari pendapatan provinsi kepada kabupaten/ kota

atau pendapatan kabupaten/ kota kepada Pemerintah Desa atau

24

pendapatan Pemerintah Daerah tertentu kepada Pemerintah Daerah

lainnya sesuai dengan ketentuan perundang-undangan.

6) Belanja Bantuan Keuangan.

Belanja Bantuan Keuangan merupakan belanja untuk bantuan

keuangan yang bersifat umum atau khusus dari provinsi kepada

kabupaten/ kota, Pemerintah Desa, dan kepada Pemerintah Daerah

lainnya dalam rangka pemerataan dan/ atau peningkatan

kemampuan keuangan.

7) Belanja Tidak Terduga.

Belanja Tidak Terduga merupakan belanja untuk kegiatan yang

sifatnya tidak biasa atau tidak diharapkan berulang seperti

penanggulangan bencana alam dan bencana sosial yang tidak

diperkirakan sebelumnya, termasuk pengembalian atas kelebihan

penerimaan daerah tahun-tahun sebelumnya yang telah ditutup.

C) Surplus/ Defisit APBD.

1) Penerimaan Pembiayaan, semua penerimaan yang ditujukan untuk

menutup defisit APBD:

a. Sisa lebih perhitungan anggaran tahun anggara sebelumnya

(SiLPA);

b. Pencairan dana cadangan;

c. Hasil penjualan kekayaan daerah yang dipisahkan;

d. Penerimaan pinjaman daerah;

e. Penerimaan kembali pemberian pinjaman; dan

f. Penerimaan piutang daerah.

25

2) Pengeluaran Pembiayaan, semua pengeluaran yang ditujukan untuk

memanfaatkan surplus APBD:

a. Pembentukan dana cadangan;

b. Penerimaan modal (investasi) Pemerintah Daerah;

c. Pembayaran pokok utang; dan

d. Pemberian pinjaman daerah.

2. Analisis Kinerja Keuangan Daerah

Menurut Bastian (2006:112), “Kinerja anggaran adalah gambaran

pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan

sasaran, tujuan, misi dan visi organisasi”. Indikator kinerja adalah ukuran

kuantitatif dan kualitatif yang menggambarkan tingkat pencapaian suatu sasaran

atau tujuan yang telah ditetapkan, dengan memperhitungkan indikator masukan

(input), keluaran (output), hasil, manfaat, dan dampak.

Menurut Mulyadi (2007), kinerja yang merupakan keberhasilan personel,

tim atau unit organisasi dalam mewujudkan sasaran strategik yang telah

ditetapkan sebelumnya dengan perilaku yang diharapkan. Istilah kinerja sering

digunakan untuk menyebut prestasi atau tingkat keberhasilan individu maupun

kelompok individu tersebut dan mempunyai kriteria keberhasilan yang

ditetapkan. Kriteria tersebut berupa tujuan-tujuan atau target-target tertentu yang

hendak dicapai. Tanpa adanya tujuan atau target, kinerja seseorang atau

organisasi tidak mungkin dapat diketahui karena tidak ada tolok ukurnya.

Salah satu cara yang dilakukan dalam mengukur kinerja pemerintahan

daerah dalam mengelola keuangannya adalah menggunakan analisis rasio

26

keuangan terhadap APBD yang telah dilaksanakan dan ditetapkan oleh

pemerintah daerah (Abdul Halim, 2012).

3. Rasio Keuangan Daerah

Pengelolaan keuangan daerah perlu diperhatikan penggunaanya. Menurut

Mohamad Mahsun (2011:135) Analisis Laporan Keuangan merupakan alat yang

digunakan dalam memahami masalah dan peluang yang terdapat dalam laporan

keuangan. Penggunaan analisis rasio pada sektor publik khususnya terhadap

APBD belum banyak dilakukan, sehingga secara teori belum ada kesepakatan

secara bulat mengenai nama dan kiadah pengukurannya.

Meskipun demikian, dalam rangka pengelolaan keuangan daerah yang

transparan, jujur, demokratis, efektif, efisien, dan akuntabel, analisis rasio

terhadap APBD perlu dilaksanakan meskipun kaidah pengakuntansian dalam

APBD berbeda dengan laporan keuangan yang dimiliki perusahaan swasta

(Abdul Halim 2012:4).

Analisis rasio keuangan APBD dilakukan dengan membandingkan hasil

yang dicapai dari satu periode dibandingkan dengan periode sebelumnya

sehingga dapat diketahui bagaimana kecenderungan yang terjadi. Selain itu

dapat pula dilakukan dengan cara membandingkan dengan rasio keuangan yang

dimiliki suatu pemerintah daerah tertentu dengan rasio keuangan daerah lain

yang terdekat ataupun yang potensi daerahnya relatif sama untuk dilihat

bagaimana posisi rasio keuangan pemerintah daerah tersebut terhadap

pemerintah daerah lainnya.

Menurut Abdul Halim (2012: 4) adapun pihak-pihak yang memiliki

berkepentingan dengan rasio keuangan pada APBD ini yaitu: pihak DPRD,

27

pihak eksekutif, pihak pemerintah pusat ataupun provinsi, serta masyarkat dan

kreditor.

Ada beberapa cara untuk mengukur Kinerja Keuangan Daerah salah

satunya yaitu dengan menggunakan Rasio Kinerja Keuangan Daerah. Beberapa

rasio yang bisa digunakan adalah : Rasio Efektivitas PAD, Rasio Efisiensi

Keuangan Daerah, Rasio Keserasian, Rasio Pertumbuhan, dan Rasio

Kemandirian Keuangan Daerah.

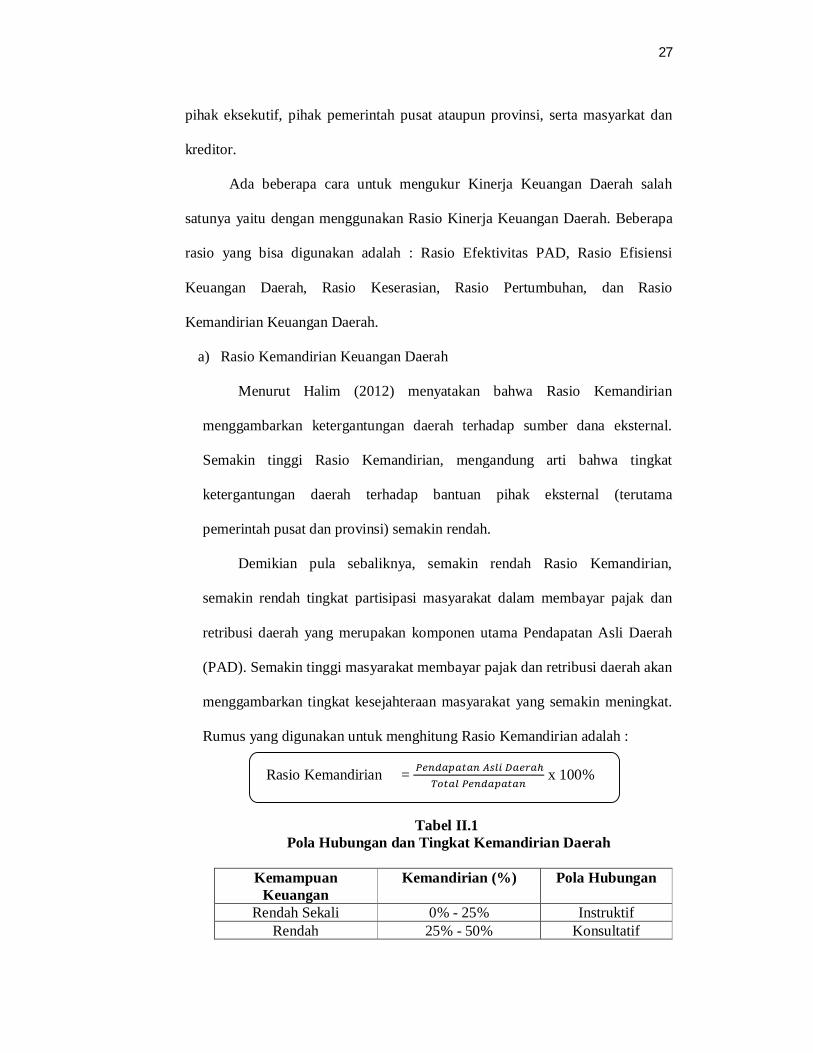

a) Rasio Kemandirian Keuangan Daerah

Menurut Halim (2012) menyatakan bahwa Rasio Kemandirian

menggambarkan ketergantungan daerah terhadap sumber dana eksternal.

Semakin tinggi Rasio Kemandirian, mengandung arti bahwa tingkat

ketergantungan daerah terhadap bantuan pihak eksternal (terutama

pemerintah pusat dan provinsi) semakin rendah.

Demikian pula sebaliknya, semakin rendah Rasio Kemandirian,

semakin rendah tingkat partisipasi masyarakat dalam membayar pajak dan

retribusi daerah yang merupakan komponen utama Pendapatan Asli Daerah

(PAD). Semakin tinggi masyarakat membayar pajak dan retribusi daerah akan

menggambarkan tingkat kesejahteraan masyarakat yang semakin meningkat.

Rumus yang digunakan untuk menghitung Rasio Kemandirian adalah :

Rasio Kemandirian =

x 100%

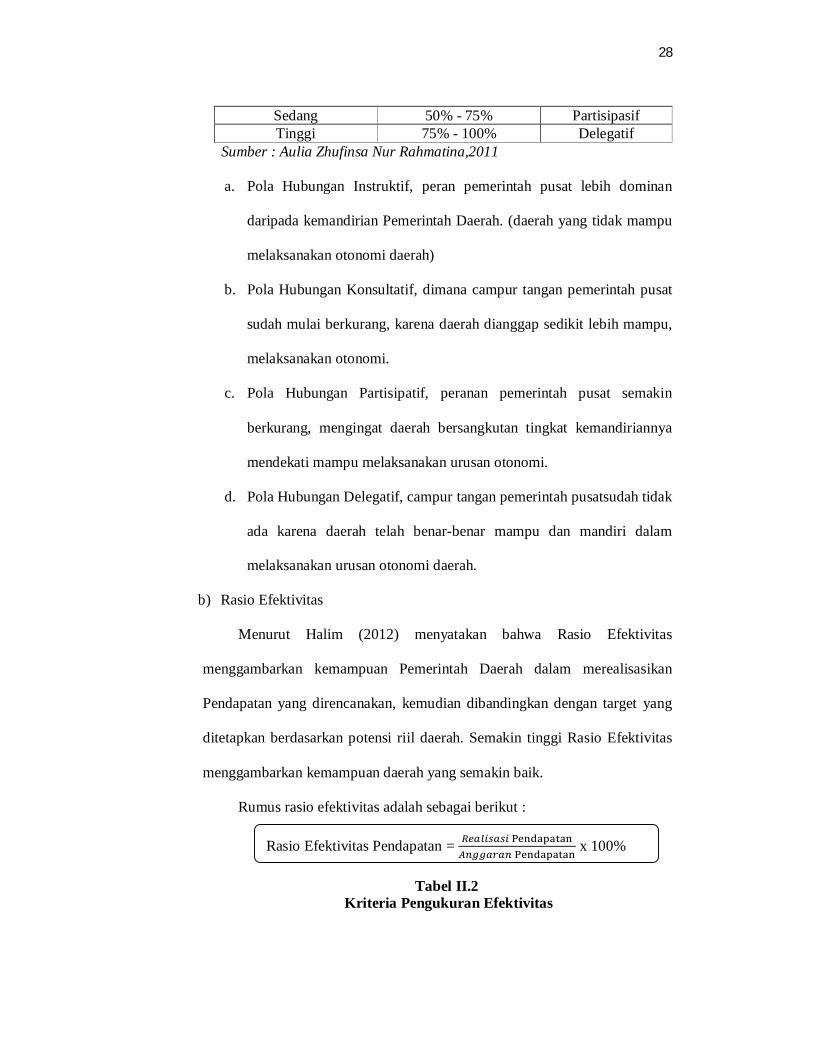

Tabel II.1 Pola Hubungan dan Tingkat Kemandirian Daerah

Kemampuan

Keuangan Kemandirian (%) Pola Hubungan

Rendah Sekali 0% - 25% Instruktif Rendah 25% - 50% Konsultatif

28

Sedang 50% - 75% Partisipasif Tinggi 75% - 100% Delegatif

Sumber : Aulia Zhufinsa Nur Rahmatina,2011 a. Pola Hubungan Instruktif, peran pemerintah pusat lebih dominan

daripada kemandirian Pemerintah Daerah. (daerah yang tidak mampu

melaksanakan otonomi daerah)

b. Pola Hubungan Konsultatif, dimana campur tangan pemerintah pusat

sudah mulai berkurang, karena daerah dianggap sedikit lebih mampu,

melaksanakan otonomi.

c. Pola Hubungan Partisipatif, peranan pemerintah pusat semakin

berkurang, mengingat daerah bersangkutan tingkat kemandiriannya

mendekati mampu melaksanakan urusan otonomi.

d. Pola Hubungan Delegatif, campur tangan pemerintah pusatsudah tidak

ada karena daerah telah benar-benar mampu dan mandiri dalam

melaksanakan urusan otonomi daerah.

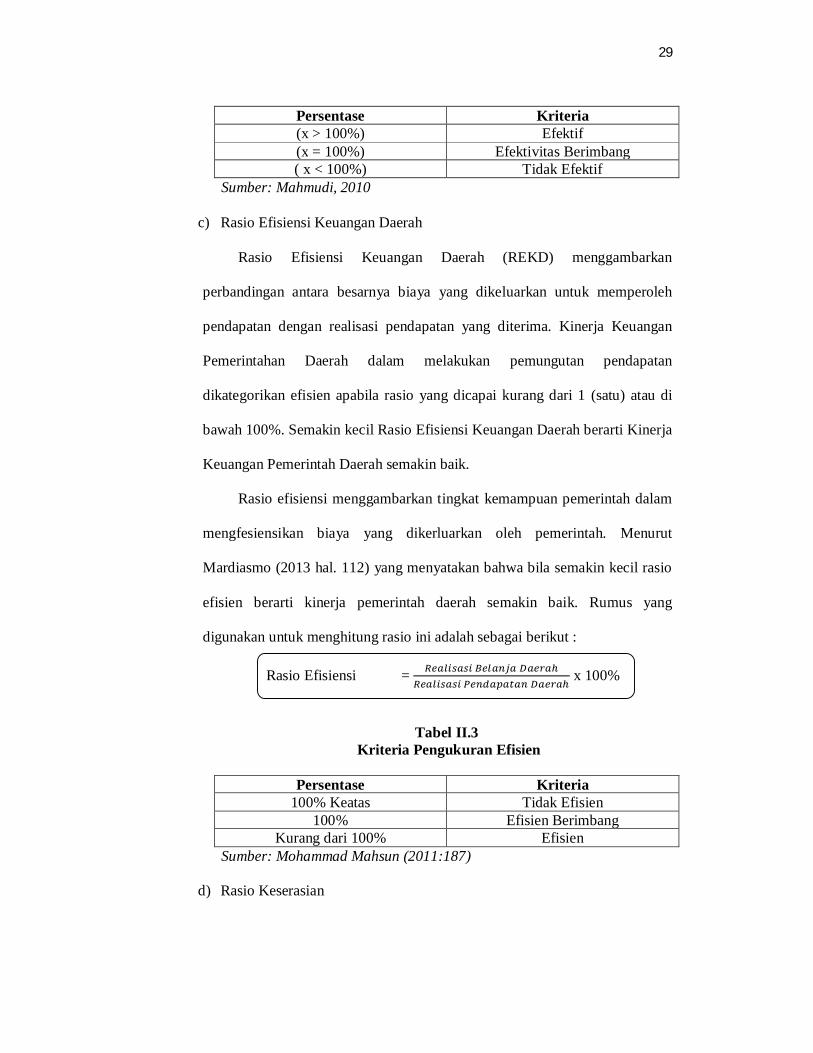

b) Rasio Efektivitas

Menurut Halim (2012) menyatakan bahwa Rasio Efektivitas

menggambarkan kemampuan Pemerintah Daerah dalam merealisasikan

Pendapatan yang direncanakan, kemudian dibandingkan dengan target yang

ditetapkan berdasarkan potensi riil daerah. Semakin tinggi Rasio Efektivitas

menggambarkan kemampuan daerah yang semakin baik.

Rumus rasio efektivitas adalah sebagai berikut :

Rasio Efektivitas Pendapatan =

x 100%

Tabel II.2 Kriteria Pengukuran Efektivitas

29

Persentase Kriteria (x > 100%) Efektif (x = 100%) Efektivitas Berimbang ( x < 100%) Tidak Efektif

Sumber: Mahmudi, 2010

c) Rasio Efisiensi Keuangan Daerah

Rasio Efisiensi Keuangan Daerah (REKD) menggambarkan

perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh

pendapatan dengan realisasi pendapatan yang diterima. Kinerja Keuangan

Pemerintahan Daerah dalam melakukan pemungutan pendapatan

dikategorikan efisien apabila rasio yang dicapai kurang dari 1 (satu) atau di

bawah 100%. Semakin kecil Rasio Efisiensi Keuangan Daerah berarti Kinerja

Keuangan Pemerintah Daerah semakin baik.

Rasio efisiensi menggambarkan tingkat kemampuan pemerintah dalam

mengfesiensikan biaya yang dikerluarkan oleh pemerintah. Menurut

Mardiasmo (2013 hal. 112) yang menyatakan bahwa bila semakin kecil rasio

efisien berarti kinerja pemerintah daerah semakin baik. Rumus yang

digunakan untuk menghitung rasio ini adalah sebagai berikut :

Rasio Efisiensi =

x 100%

Tabel II.3

Kriteria Pengukuran Efisien

Persentase Kriteria 100% Keatas Tidak Efisien

100% Efisien Berimbang Kurang dari 100% Efisien

Sumber: Mohammad Mahsun (2011:187)

d) Rasio Keserasian

30

Rasio Keserasian menggambarkan bagaimana pemerintah daerah

memprioritaskan alokasi dananya pada Belanja Rutin dan Belanja

Pembangunannya secara optimal. Menurut Halim (2012 hal.236) semakin

tinggi persentase dana yang dialokasikan untuk Belanja Rutin berarti

persentase Belanja investasi (Belanja Pembangunan) yang digunakan untuk

menyediakan sarana dan prasarana ekonomi masyarakat cenderung semakin

kecil. Ada 2 perhitungan dalam Rasio Keserasian ini, yaitu : Rasio Belanja

Operasi dan Rasio Belanja Modal.

1. Rasio Belanja Operasi merupakan perbandingan antara total Belanja

Operasi dengan Total Belanja Daerah.

Rasio ini menginformasikan kepada pembaca laporan mengenai

porsi belanja daerah yang dialokasikan untuk Belanja Operasi.

Belanja Operasi merupakan belanja yang manfaatnya habis

dikonsumsi dalam satu tahun anggaran, sehingga sifatnya jangka

pendek dan dalam hal tertentu sifatnya rutin atau berulang. Pada

umumya proporsi Belanja Operasi mendominasi total belanja daerah,

yaitu antara 60-90%.

Menurut Mahmudi (2010 hal.164) didalam pemerintah daerah

dengan tingkat pendapatan yang tinggi cenderung memiliki porsi

belanja operasi yang lebih tinggi dibandingkan pemerintah daerah

yang tingkat pendapatannya rendah. Rasio belanja operasi

dirumuskan sebagai berikut :

Rasio Belanja Operasi =

x 100%

31

2. Rasio Belanja Modal merupakan perbandingan antara total realisasi

belanja modal dengan total belanja daerah.

Berdasarkan rasio ini, pembaca laporan dapat mengetahui porsi

belanja daerah yang dialokasikan untuk investasi dengan bentuk

belanja modal pada tahun anggaran bersangkutan. Belanja modal

memberikan manfaat jangka menegah dan panjang juga bersifat

rutin.

Menurut Mahmudi (2010 hal. 164) pada umumnya proporsi belanja

modal degan belanja daerah adalah antara 5-20%. Rasio belanja

modal ini dirumuskan sebagai berikut:

Rasio Belanja Modal =

x 100%

Belum ada patokan yang pasti berapa besarnya Rasio Belanja

Operasi maupun Modal terhadap APBD yang ideal, karena sangat

dipengaruhi oleh dinamisasi kegiatan pembangunan dan besarnya

kebutuhan investasi yang diperlukan untuk mencapai pertumbuhan

yang ditargetkan. Namun demikian, sebagai daerah di Negara

berkembang peranan pemerintah daerah untuk memacu pelaksanaan

pembangunan masih relatif besar. Oleh karena itu, rasio belanja

modal (pembangunan) yang relatif masih kecil perlu ditingkatkan

sesuai dengan kebutuhan pembangunan di daerah.

e) Rasio Pertumbuhan

Rasio Pertumbuhan bermanfaat untuk mengetahui apakah pemerintah

daerah dalam tahun anggaran bersangkutan atau selama periode anggaran,

Kinerja Keuangan APBD-nya mengalami pertumbuhan secara positif ataukah

32

negatif. Tentunya diharapkan pertumbuhan pendapatan secara positif dan

kecenderungannya (trend) meningkat. Sebaliknya jika terjadi pertumbuhan

yang negatif, maka hal itu akan menunjukkan terjadi penurunan Kinerja

Keuangan Pendapatan Daerah.

Rasio pertumbuhan berguna untuk melihat kemampuan atas

pengelolaan dimasa yang lalu. Menurut Mahmudi (2010 hal.138) Rasio

pertumbuhan bermanfaat untuk mengatahui apakah pemerintah daerah dalam

tahun anggaran bersangkutan atau selama beberapa periode anggaran, kinerja

anggarannya mengalami pertumbuhan pendapatan atau belanja secara positif

atau negatif. Rumus untuk menghitung Rasio Pertumbuhan adalah sebagai

berikut :

r = ( ) (

Rasio Pertumbuhan berfungsi untuk mengevaluasi potensi-potensi

daerah yang perlu mendapatkan perhatian. Menurut Halim (2008 hal. 241)

untuk rasio pertumbuhan yang semakin tinggi nilai Total Pendapatan Daerah,

PAD, dan Belanja Modal yang diikuti oleh semakin rendahnya Belanja

Operasi, maka pertumbuhannya adalah positif. Artinya bahwa daerah yang

bersangkutan telah mampu mempertahankan dan meningkatkan

pertumbuhannya dari periode yang satu ke periode berikutnya.

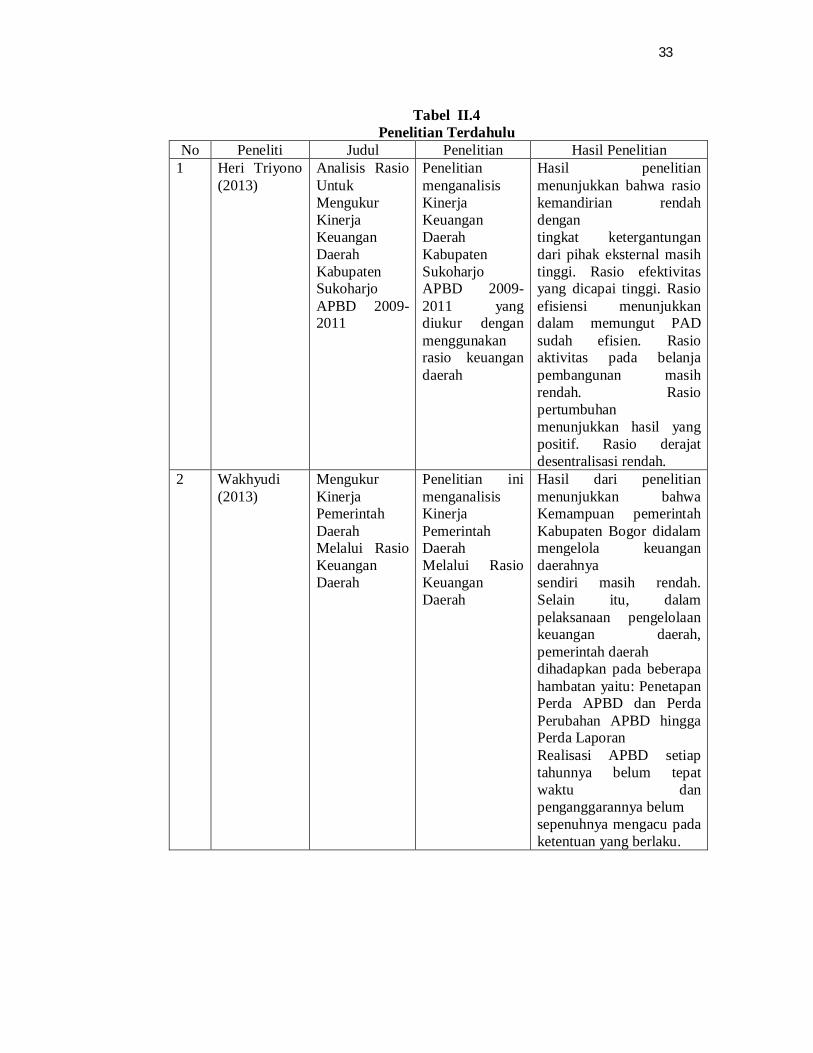

4. Penelitian Terdahulu

Penelitian yang dilakukan pada Pemerintah Kota Medan pernah dilakukan

oleh peneliti sebelumnya, dengan tempat dan waktu penelitian yang berbeda,

yang dapat dilihat pada tabel dibawah ini:

33

Tabel II.4 Penelitian Terdahulu

No Peneliti Judul Penelitian Hasil Penelitian 1 Heri Triyono

(2013) Analisis Rasio Untuk Mengukur Kinerja Keuangan Daerah Kabupaten Sukoharjo APBD 2009-2011

Penelitian menganalisis Kinerja Keuangan Daerah Kabupaten Sukoharjo APBD 2009-2011 yang diukur dengan menggunakan rasio keuangan daerah

Hasil penelitian menunjukkan bahwa rasio kemandirian rendah dengan tingkat ketergantungan dari pihak eksternal masih tinggi. Rasio efektivitas yang dicapai tinggi. Rasio efisiensi menunjukkan dalam memungut PAD sudah efisien. Rasio aktivitas pada belanja pembangunan masih rendah. Rasio pertumbuhan menunjukkan hasil yang positif. Rasio derajat desentralisasi rendah.

2 Wakhyudi (2013)

Mengukur Kinerja Pemerintah Daerah Melalui Rasio Keuangan Daerah

Penelitian ini menganalisis Kinerja Pemerintah Daerah Melalui Rasio Keuangan Daerah

Hasil dari penelitian menunjukkan bahwa Kemampuan pemerintah Kabupaten Bogor didalam mengelola keuangan daerahnya sendiri masih rendah. Selain itu, dalam pelaksanaan pengelolaan keuangan daerah, pemerintah daerah dihadapkan pada beberapa hambatan yaitu: Penetapan Perda APBD dan Perda Perubahan APBD hingga Perda Laporan Realisasi APBD setiap tahunnya belum tepat waktu dan penganggarannya belum sepenuhnya mengacu pada ketentuan yang berlaku.

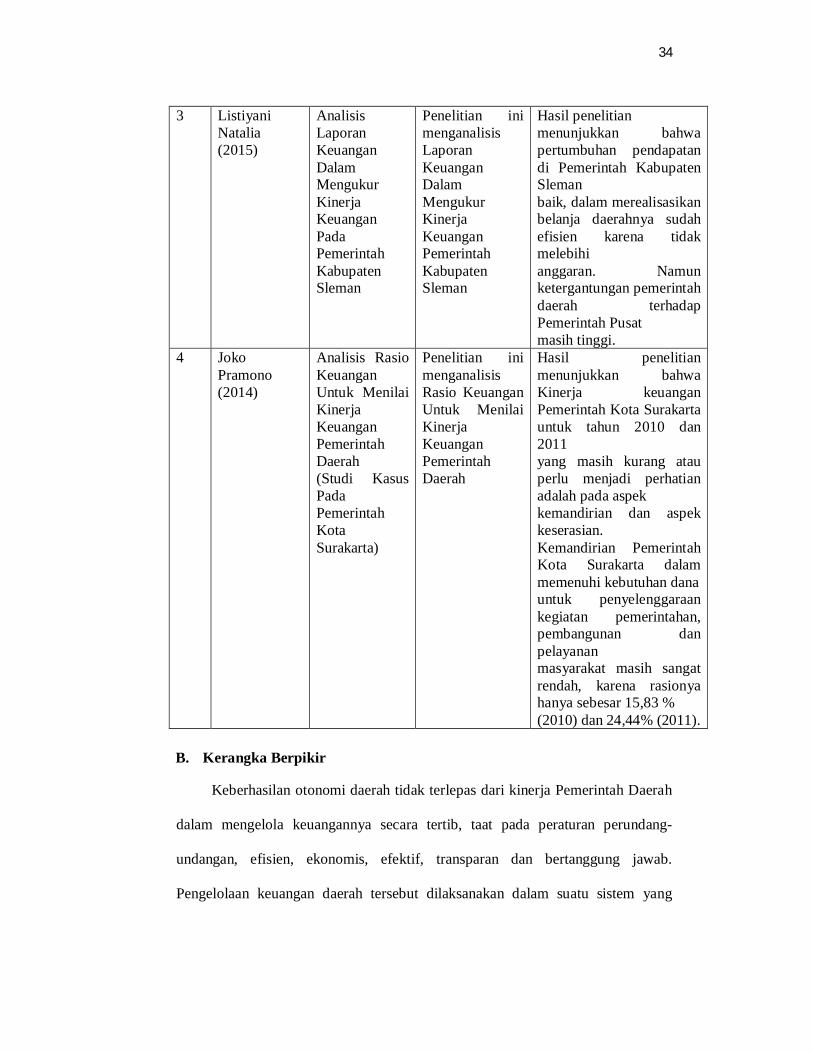

34

3 Listiyani Natalia (2015)

Analisis Laporan Keuangan Dalam Mengukur Kinerja Keuangan Pada Pemerintah Kabupaten Sleman

Penelitian ini menganalisis Laporan Keuangan Dalam Mengukur Kinerja Keuangan Pemerintah Kabupaten Sleman

Hasil penelitian menunjukkan bahwa pertumbuhan pendapatan di Pemerintah Kabupaten Sleman baik, dalam merealisasikan belanja daerahnya sudah efisien karena tidak melebihi anggaran. Namun ketergantungan pemerintah daerah terhadap Pemerintah Pusat masih tinggi.

4 Joko Pramono (2014)

Analisis Rasio Keuangan Untuk Menilai Kinerja Keuangan Pemerintah Daerah (Studi Kasus Pada Pemerintah Kota Surakarta)

Penelitian ini menganalisis Rasio Keuangan Untuk Menilai Kinerja Keuangan Pemerintah Daerah

Hasil penelitian menunjukkan bahwa Kinerja keuangan Pemerintah Kota Surakarta untuk tahun 2010 dan 2011 yang masih kurang atau perlu menjadi perhatian adalah pada aspek kemandirian dan aspek keserasian. Kemandirian Pemerintah Kota Surakarta dalam memenuhi kebutuhan dana untuk penyelenggaraan kegiatan pemerintahan, pembangunan dan pelayanan masyarakat masih sangat rendah, karena rasionya hanya sebesar 15,83 % (2010) dan 24,44% (2011).

B. Kerangka Berpikir

Keberhasilan otonomi daerah tidak terlepas dari kinerja Pemerintah Daerah

dalam mengelola keuangannya secara tertib, taat pada peraturan perundang-

undangan, efisien, ekonomis, efektif, transparan dan bertanggung jawab.

Pengelolaan keuangan daerah tersebut dilaksanakan dalam suatu sistem yang

35

terintegrasi yang diwujudkan dalam APBD yang setiap tahun ditetapkan dengan

peraturan daerah (PP 58 tahun 2005, pasal 4).

Salah satu aspek dari Pemerintah Daerah yang harus diatur secara hati-hati

adalah pengelolaan keuangan daerah dan anggaran daerah. Anggaran Pendapatan

dan Belanja Daerah yang selanjutnya disingkat APBD adalah suatu rencana

keuangan tahunan daerah yang ditetapkan berdasarkan peraturan daerah.

(Nordiawan, dkk, 2007: 39)

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan instrumen

kebijakan yang utama bagi Pemerintah Daerah. Sebagai instrumen kebijakan,

APBD mendukung posisi sentral dalam upaya pengembangan kapabilitas dan

efektivitas Pemda. APBD dapat digunakan sebagai alat untuk menentukan

besarnya pendapatan dan pengeluaran, membantu pengambilan keputusan dan

pencapaian pembangunan, otoritas pengeluaran di masa-masa yang akan datang,

sumber pengernbangan ukuran-ukuran standar untuk evaluasi kinerja, alat untuk

memotivasi para pegawai dan alat koordinasi bagi semua aktivitas dari berbagai

unit kerja.

Kinerja keuangan daerah atau kemampuan daerah merupakan salah satu

ukuran yang dapat digunakan untuk melihat kemampuan daerah dalam

menjalankan otonomi daerah. Bentuk dari penilaian kinerja tersebut berupa rasio

keuangan yang terbentuk dari unsur Laporan Pertanggungjawaban Kepala Daerah

berupa perhitungan APBD. (Halim, 2012 : 212)

Penilaian kinerja Anggaran Pendapatan dan Belanja Daerah (APBD)

merupakan sasaran yang diharapkan sebagai fungsi belanja, standar pelayanan

diharapakan dan diperkirakan biaya satuan komponen kegiatan yang

36

bersangkutan, bagian pendapatan APBD yang membiayai belanja administrasi

umum, belanja operasi dan pemeliharaan dan belanja modal/pembangunan.

Salah satu cara untuk menganalisa kinerja pemerintah daerah dalam

pengelolaan keuangannya adalah dengan melakukan analisis rasio keuangan

terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) yang telah ditetapkan

dan dilaksanakan. Penilaian kinerja pemerintah berdasarkan berbagai rasio

keuangan, diantaranya Rasio Kemandirian Keuangan Daerah, Rasio Efektivitas

dan Efisiensi, Rasio Keserasian, dan Rasio Pertumbuhan. (Halim, 2012: 230).

Penelitian ini pernah dilakukan oleh peneliti sebelumnya, Addina Marizka

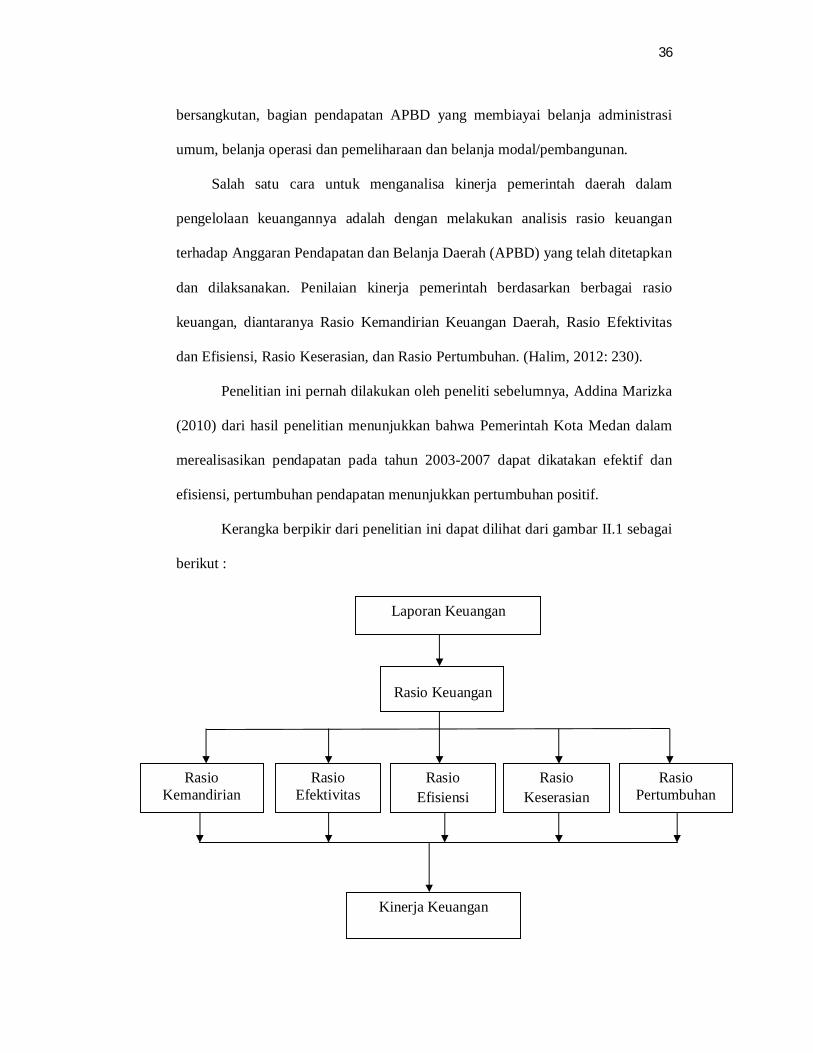

(2010) dari hasil penelitian menunjukkan bahwa Pemerintah Kota Medan dalam

merealisasikan pendapatan pada tahun 2003-2007 dapat dikatakan efektif dan

efisiensi, pertumbuhan pendapatan menunjukkan pertumbuhan positif.

Kerangka berpikir dari penelitian ini dapat dilihat dari gambar II.1 sebagai

berikut :

Rasio Keuangan

Laporan Keuangan

Rasio Kemandirian

Rasio Efektivitas

Rasio Efisiensi

Rasio Keserasian

Rasio Pertumbuhan

Kinerja Keuangan

37

Gambar 2.1 Kerangka Berpikir

BAB III

METODE PENELITIAN

A. Pendekatan Penelitian

Pendekatan penelitian yang dilakukan adalah penelitian deskriptif.

“Penelitian deskriptif adalah penelitian terhadap fenomena atau populasi tertentu

yang diperoleh oleh penelitian dan subjek beberapa individu, organisasional,

industri atau perspektif lain”. Selain itu Penelitian deskriptif adalah penelitian

yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau

38

lebih independen tanpa membuat perbandingan atau menghubungkan variabel

lain.

B. Defenisi Operasional Variabel

Definisi operasional adalah suatu usaha untuk melakukan pendeteksiaan

sejauh mana variabel berpengaruh terhadap variabel lainnya. Untuk

mempermudah dalam membahas penelitian ini, maka definisi dari penelitian

tersebut adalah :

1. Kinerja keuangan pada dasarnya dilakukan untuk menilai kinerja di masa

lalu dengan melakukan berbagai analisis sehingga diperoleh posisi

keuangan yang mewakili realitas entitas dan potensi-potensi kinerja yang

akan berlanjut. Dimana kinerja keuangan daerah dapat diukur dengan

menggunakan rasio-rasio keuangan daerah yaitu:

a. Rasio Kemandirian Keuangan Daerah

Rasio Kemandirian Keuangan Daerah merupakan menunjukkan tingkat

kemampuan suatu daerah dalam membiayai sendiri kegiatan

pemerintah, pembangunan dan pelayanan kepada masyarakat yang telah

membayar pajak dan retribusi sebagai sumber pendapatan yang

diperlukan daerah. Rumus Rasio Kemandirian Keuangan Daerah yaitu

sebagai berikut:

Rasio Kemandirian =

x 100%

b. Rasio Efektivitas

39

Rasio efektivitas merupakan rasio yang mengukur tingkat kemampuan

pemerintah dalam meningkatkan pendapatan. Rumus rasio efektivitas

adalah sebagai berikut :

Rasio Efektivitas Pendapatan =

x 100%

c. Rasio Efisiensi

Rasio Efisiensi merupakan menggambarkan perbandingan antara

besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan

realisasi pendapatan yang diterima. Rumus yang digunakan untuk

menghitung rasio ini adalah :

RasioE isiensi =푅푒푎푙푖푠푎푠푖퐵푒푙푎푛푗푎퐷푎푒푟푎ℎ

푅푒푎푙푖푠푎푠푖푃푒푛푑푎푝푎푡푎푛퐷푎푒푟푎ℎ x100%

d. Rasio Keserasian

Rasio Keserasian menggambarkan bagaimana pemerintah daerah

memprioritaskan alokasi dananya pada Belanja Rutin dan Belanja

Pembangunannya secara optimal. Rasio keserasian dapat diukur dengan

menggunakan rasio belanja modal maupun rasio belanja operasi. Rasio

Belanja Modal dapat dihitung dengan rumus:

Rasio Belanja Modal =

x 100%

e. Rasio Pertumbuhan

Rasio pertumbuhan merupakan mengukur seberapa besar kemampuan

Pemerintah Daerah dalam mempertahankan dan meningkatkan

keberhasilan yang telah dicapai dari periode satu ke periode berikutnya,

baik dilihat dari sumber pendapatan maupun pengeluaran. Rumus untuk

menghitung Rasio Pertumbuhan yaitu sebagai berikut :

40

PertumbuhanPADTahunt =

x100%

C. Tempat dan Waktu Penelitian

Tempat Penelitian

Penelitian ini dilakukan pada Pemerintah Kota Medan di bagian

akuntansi, Badan Pengelolaan Keuangan Daerah Jln. Kapten Maulana Lubis

No. 02, Medan.

Waktu Penelitian

Adapun waktu penelitian ini dimulai dari bulan Mei 2016 sampai bulan

Oktober 2016. Untuk lebih jelasnya dapat dilihat pada tabel III.4 sebagai

berikut :

Tabel III.1 Rincian Waktu Penelitian

No Kegiatan Mei Jun Jul Agust Sept Okt 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pengajuan judul 2 Pra Riset 3 Penyusunan Proposal 4 Seminar Proposal 5 Riset 6 Penulisan Skripsi 7 Bimbingan Skripsi 8 Sidang Meja Hijau

D. Jenis dan Sumber Data

1. Jenis Data

Jenis Data yang digunakan dalam penelitian ini adalah data kuantitatif,

dimana data ini berupa data yang dihitung berupa data Anggaran dan Realisasi

Pendapatan Belanja Daerah Kota Medan.

2. Sumber Data

41

Dalam penelitian ini terdapat dua sumber data, yaitu sumber data

primer dan sumber data skunder. Penelitian ini menggunakan dua sumber data

yaitu:

a. Data Primer

Data primer merupakan data yang diperoleh secara langsung dari Dinas

Pendapatan Daerah Kota Medan. Cara pengumpulan data ini diperoleh

dari wawancara langsung di tempat penelitian.

b. Data Sekunder

Data sekunder merupakan data yang diperoleh berupa data dokumentasi

yaitu laporan anggaran dan realisasi pendapatan dan belanja daerah

Pemerintah Kota Medan 2011-2015.

E. Teknik Pengumpulan Data

Adapun Teknik pengumpulan data yang dilakukan dalam penelitian ini

adalah:

1. Dokumentasi

Dalam penelitian ini, teknik pengumpulan data dilakukan dengan

mengadakan pencatatan yang bersumber dari dokumen, dan laporan hasil dari

anggaran dan realisasi pendapatan dan belanja Daerah Kota Medan selama

Tahun 2011 sampai tahun 2015 yang diperlukan oleh peneliti.

2. Wawancara

Dalam hal ini penulis menanyakan secara langsung kepada bagian

yang terkait atau berhubungan dengan hasil dari anggaran dan realisasi

pendapatan dan belanja Daerah Kota Medan.

F. Teknik Analisis Data

42

Metode teknik analisis data menggunakan metode deskriptif pendekatan

kuantitatif yang merupakan metode yang digunakan untuk merumuskan perhatian

terhadap masalah yang dihadapi, dimana data yang dikumpulkan, disusun dan

dianalisis sehingga dapat memberikan informasi masalah yang ada. Adapun

teknik analisa data dapat dilakukan dengan beberapa tahap yaitu:

1. Mengumpulkan data penelitian yang dilakukan berupa Anggaran dan

Realisasi APBD Pemerintah Kota Medan tahun 2011 sampai tahun 2015.

2. Menghitung rasio keuangan daerah Pemerintah Kota Medan

3. Menghitung kinerja keuangan Pemerintah Kota Medan dengan mengukur

rasio rasio kemandirian keuangan daerah, rasio efektivitas, rasio efisiensi

keuangan daerah, rasio keserasian, rasio pertumbuhan.

4. Menganalisis dan membahas kinerja keuangan Pemerintah Kota Medan

dengan indikator yang sesuai dengan teori.

5. Menarik kesimpulan.

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Hasil Penelitian

1. Deskripsi Data

43

Pemerintah Kota Medan yang merupakan salah satu bagian dari Provinsi

Sumetera Utara yang diberi kewenangan untuk mengatur dan mengelola sumber

pendapatan daerahnya sendiri. Untuk kelangsungan dan kemajuan dari Kota

Medan maka diharapkan Kota Medan mampu menggali, mengelola, dan

memaksimalkan potensi sumber daya yang ada di Kota Medan. Dengan terus

menggali, mengelola dan memaksimalkan potensi sumber daya yang ada di Kota

Medan, maka nantinya akan mampu meningkatkan pajak daerah, sehingga

mampu memaksimalkan Pendapatan Asli Daerah.

Sesuai dengan instruksi Menteri Dalam Negeri KPUD No.7/12/41-10

tentang penyeragaman struktur organisasi Dinas Pendapatan Daerah di seluruh

Indonesia, maka Pemerintah Daerah Kota Medan berdasarkan PERDA No.12

Tahun 1978 menyesuaikan atau membentuk struktur organisasi Dinas

Pendapatan yang baru, yakni seksi-seksi administrasi Dinas Pendapatan serta

bagian tata usaha yang membawahi 3 (tiga) kepala sub-bagian yang merupakan

sub-sektor perpajakan, retribusi daerah, dan pendapatan daerah lainnya serta

kontribusi yang cukup penting bagi pemerintahan daerah dalam mendukung

serta memelihara hasil-hasil pembangunan dari peningkatan pendapatan daerah

Kota Medan.

2. Analisis Data

Analisis Kinerja Keuangan Daerah Pemerintah Kota Medan dalam

penelitian ini adalah suatu proses penilaian mengenai tingkat kemajuan

pencapaian pelaksanaan pekerjaan/kegiatan Pemerintah Kota Medan dalam

bidang keuangan untuk kurun waktu 2011-2015. Rasio yang digunakan oleh

44

peneliti dalam menganalisis kinerja keuangan daerah Pemerintah Kota Medan

pada penelitian ini adalah: Rasio Kemandirian Keuangan Daerah, Rasio

Efektivitas, Rasio Efisiensi Keuangan Daerah, Rasio Keserasian dan Rasio

Pertumbuhan.

Data yang digunakan dalam melakukan penelitian ini adalah Laporan

Realisasi Anggaran Pemerintah Pemerintah Kota Medan yang didapat dari Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Pemerintah

Kota Medan. Dari data tersebut nantinya dapat diketahui Kinerja Keuangan

Pemerintah Kota Medan. Adapun hasil dari Analisis Rasio tersebut adalah :

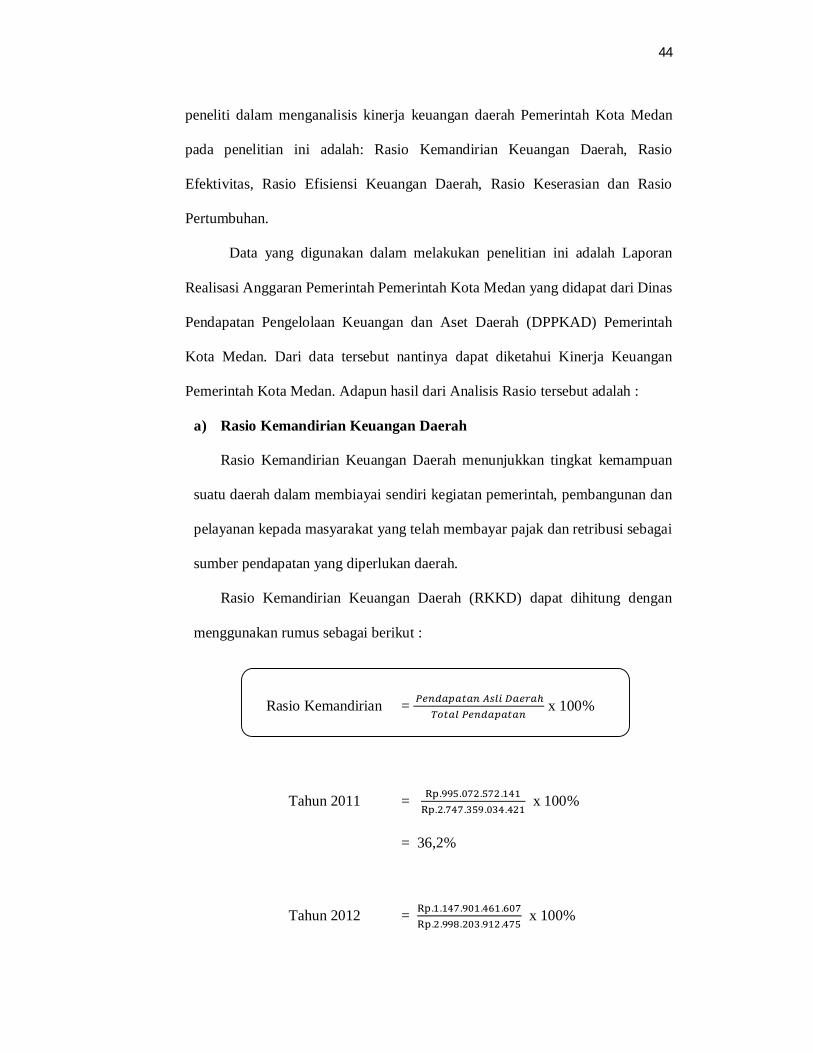

a) Rasio Kemandirian Keuangan Daerah

Rasio Kemandirian Keuangan Daerah menunjukkan tingkat kemampuan

suatu daerah dalam membiayai sendiri kegiatan pemerintah, pembangunan dan

pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai

sumber pendapatan yang diperlukan daerah.

Rasio Kemandirian Keuangan Daerah (RKKD) dapat dihitung dengan

menggunakan rumus sebagai berikut :

Rasio Kemandirian =

x 100%

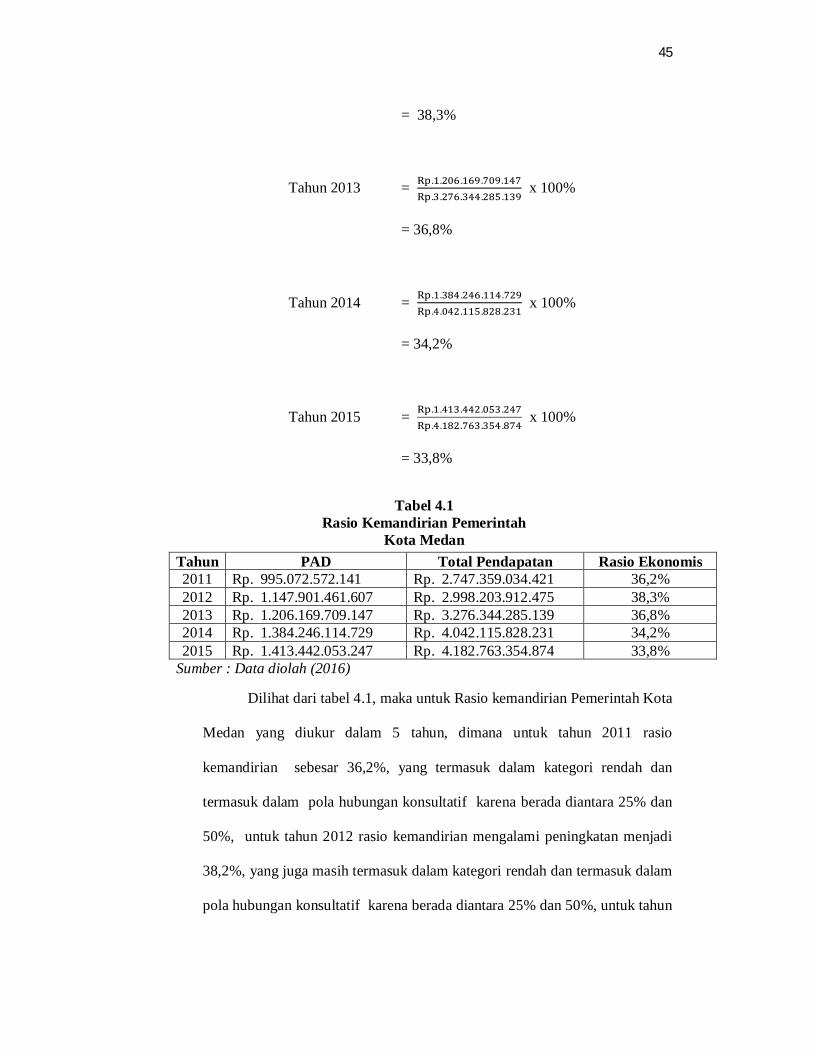

Tahun 2011 = . . . .. . . . .

x 100%

= 36,2%

Tahun 2012 = . . . . .. . . . .

x 100%

45

= 38,3%

Tahun 2013 = . . . . .. . . . .

x 100%

= 36,8%

Tahun 2014 = . . . . .. . . . .

x 100%

= 34,2%

Tahun 2015 = . . . . .. . . . .

x 100%

= 33,8%

Tabel 4.1 Rasio Kemandirian Pemerintah

Kota Medan

Sumber : Data diolah (2016)

Dilihat dari tabel 4.1, maka untuk Rasio kemandirian Pemerintah Kota

Medan yang diukur dalam 5 tahun, dimana untuk tahun 2011 rasio

kemandirian sebesar 36,2%, yang termasuk dalam kategori rendah dan

termasuk dalam pola hubungan konsultatif karena berada diantara 25% dan

50%, untuk tahun 2012 rasio kemandirian mengalami peningkatan menjadi

38,2%, yang juga masih termasuk dalam kategori rendah dan termasuk dalam

pola hubungan konsultatif karena berada diantara 25% dan 50%, untuk tahun

Tahun PAD Total Pendapatan Rasio Ekonomis 2011 Rp. 995.072.572.141 Rp. 2.747.359.034.421 36,2% 2012 Rp. 1.147.901.461.607 Rp. 2.998.203.912.475 38,3% 2013 Rp. 1.206.169.709.147 Rp. 3.276.344.285.139 36,8% 2014 Rp. 1.384.246.114.729 Rp. 4.042.115.828.231 34,2% 2015 Rp. 1.413.442.053.247 Rp. 4.182.763.354.874 33,8%

46

2013 sampai tahun 2015 rasio kemandirian mengalami penurunan menjadi

36,8%, 34,2% dan 33,8%, dimana perhitungan ini juga masih termasuk dalam

kategori rendah dan termasuk dalam pola hubungan konsultatif karena

berada diantara 25% dan 50%.

Dimana maksud dari pola konsultatif adalah pola hubungan antara

campur tangan pemerintah pusat sudah mulai berkurang, karena daerah

dianggap sedikit lebih mampu, melaksanakan otonomi.

rasio ekonomis mengalami peningkatan menjadi 76,1%, tetapi masih

termasuk dalam kategori kurang ekonomi karena diantara 60% sampai 80%.

Ditahun 2014 rasio ekonomis mengalami peningkatan menjadi 80,5%, yang

termasuk dalam kategori cukup ekonomi karena berada diantara 80% dan

90%,

Penurunan yang terjadi untuk tingkat rasio kemandirian pemerintah

daerah Kota Medan, hal ini terjadi dikarenakan meningkatnya pemberian

dana pemerintah pusat kepada Pemerintah Daerah Kota Medan, yang artinya

Pemerintah Daerah Kota Medan dapat dikatakan belum mampu dalam

menggunakan dana dari Pendapatan Asli Daerah yang digunakan untuk

mengelola keuangan daerah tersebut. Dengan kata lain Pemerintah Daerah

Kota Medan masih bergantung dengan dana dari pemerintah pusat guna

menjalankan kegiatan daerah. Rasio Kemandirian yang masih rendah

menggambarkan kemampuan keuangan daerah Pemerintah Kota Medan

dalam membiayai pelaksanaan pemerintahan dan pembangunan daerah masih

sangat tergantung bantuan dari pemerintah pusat. Jadi Kemandirian Keuangan

Pemerintah Kota Medan secara keseluruhan dapat dikatakan masih rendah,

47

hal ini menggambarkan bahwa tingkat ketergantungan daerah terhadap

sumber dana ekstern masih sangat tinggi. Daerah belum mampu

mengoptimalkan PAD untuk membiayai pembangunan daerahnya.

b) Rasio Efektivitas

Efektivitas merupakan rasio yang menggambarkan akibat dari dampak

(outcome) dari output program dalam mencapai tujuan program. Semakin

besar kontribusi output yang dihasilkan terhadap pencapaian tujuan atau

sasaran yang ditentukan, maka semakin efektif proses kerja suatu unit

organisasi.

Kinerja Pemerintah Daerah Kota Medan dikatakan efektif apabila

rasio yang dihasilkan atau dicapai adalah lebih dari 100%. Semakin tinggi

nilai rasio efektivitas maka semakin baik kinerja Pemerintah Daerah Kota

Medan.

Dalam penelitian ini pengukuran efektivitas dilakukan dengan

perhitungan sebagai berikut:

Efektivitas =

x 100%

Tahun 2011 = . . . . .. . . . .

x 100%

= 89,1%

Tahun 2012 = . . . . .. . . . .

x 100%

= 74,3%

48

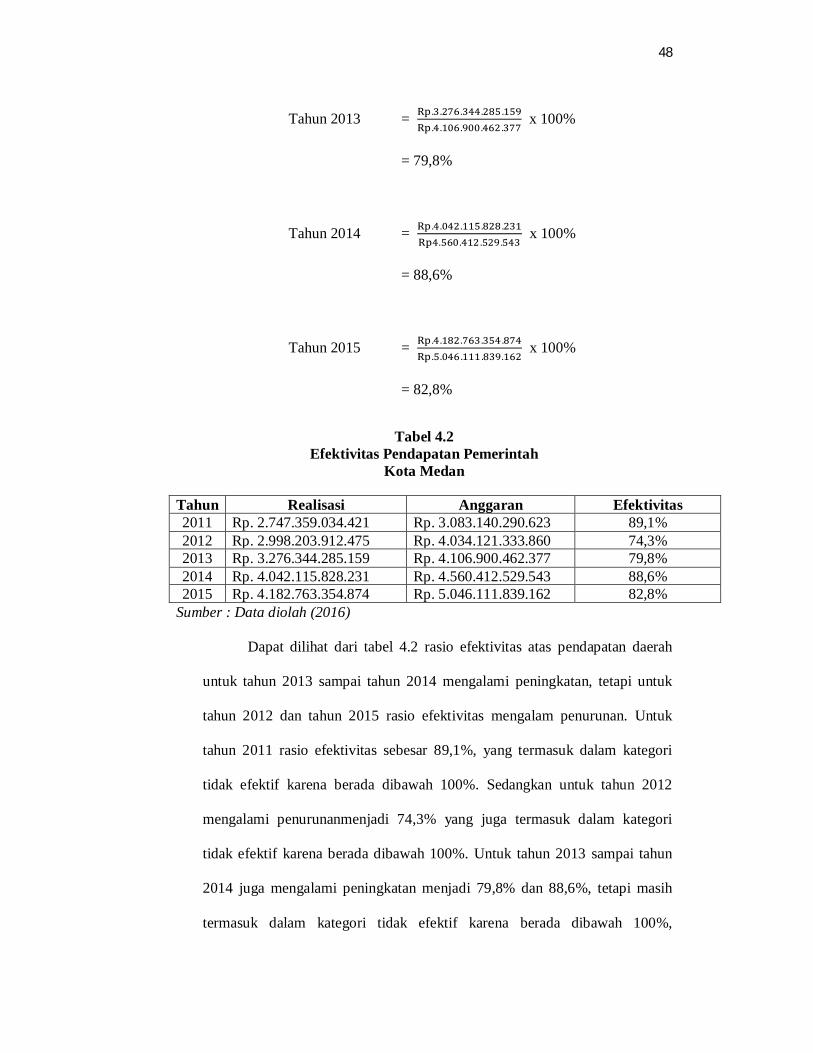

Tahun 2013 = . . . . .. . . . .

x 100%

= 79,8%

Tahun 2014 = . . . . .. . . .

x 100%

= 88,6%

Tahun 2015 = . . . . .. . . . .

x 100%

= 82,8%

Tabel 4.2 Efektivitas Pendapatan Pemerintah

Kota Medan

Sumber : Data diolah (2016)

Dapat dilihat dari tabel 4.2 rasio efektivitas atas pendapatan daerah

untuk tahun 2013 sampai tahun 2014 mengalami peningkatan, tetapi untuk

tahun 2012 dan tahun 2015 rasio efektivitas mengalam penurunan. Untuk

tahun 2011 rasio efektivitas sebesar 89,1%, yang termasuk dalam kategori

tidak efektif karena berada dibawah 100%. Sedangkan untuk tahun 2012

mengalami penurunanmenjadi 74,3% yang juga termasuk dalam kategori

tidak efektif karena berada dibawah 100%. Untuk tahun 2013 sampai tahun

2014 juga mengalami peningkatan menjadi 79,8% dan 88,6%, tetapi masih

termasuk dalam kategori tidak efektif karena berada dibawah 100%,

Tahun Realisasi Anggaran Efektivitas 2011 Rp. 2.747.359.034.421 Rp. 3.083.140.290.623 89,1% 2012 Rp. 2.998.203.912.475 Rp. 4.034.121.333.860 74,3% 2013 Rp. 3.276.344.285.159 Rp. 4.106.900.462.377 79,8% 2014 Rp. 4.042.115.828.231 Rp. 4.560.412.529.543 88,6% 2015 Rp. 4.182.763.354.874 Rp. 5.046.111.839.162 82,8%

49

sedangkan untuk tahun 2015 rasio efektivitas mengalami penurunan menjadi

82,8%, yang juga termasuk dalam kategori tidak efektif karena berada

dibawah 100%

Melalui analisis efektivitas dapat diketahui seberapa besar realisasi

pendapatan daerah terhadap target yang seharusnya dicapai pada periode

tertentu. Dengan adanya penargetan realisasi pendapatan daerah dimaksudkan

agar mendorong kinerja pemerintah daerah dalam mencapai penerimaan

daerah yang tinggi

Untuk target pendapatan daerah setiap tahunnya mengalami

peningkatan, sedangkan untuk tingkat realisasi atas pendapatan daerah

cenderung mengalami penurunan, hal ini dibuktikan dengan tingkat rasio

efektivitas atas pendapatan daerah yang mengalami penurunan. Dengan

menurunnya rasio efektivitas atas pendapatan daerah, menunjukkan bahwa

bahwa kinerja dari pendapatan daerah mengalami penurunan pada Pemerintah

Kota Medan.

3) Rasio Efisiensi

Pengukuran efisiensi dilakukan dengan menggunakan perbandingan

antar output yang dihasilkan terhadap input yang digunakan. Proses kegiatan

operasional dapat dikatakan efisien apabila suatu produk atau hasil kerja

tertentu dapat dicapai dengan penggunaan sumber daya dan dana yang

seminimum mungkin.

Kinerja pemerintah daerah Kota Medan dikatakan efisien apabila rasio

yang dihasilkan atau dicapai adalah < 1 atau tidak lebih dari 100%. Semakin

50

kecil nilai rasio efisiensi maka semakin baik kinerja pemerintah daerah Kota

Medan.

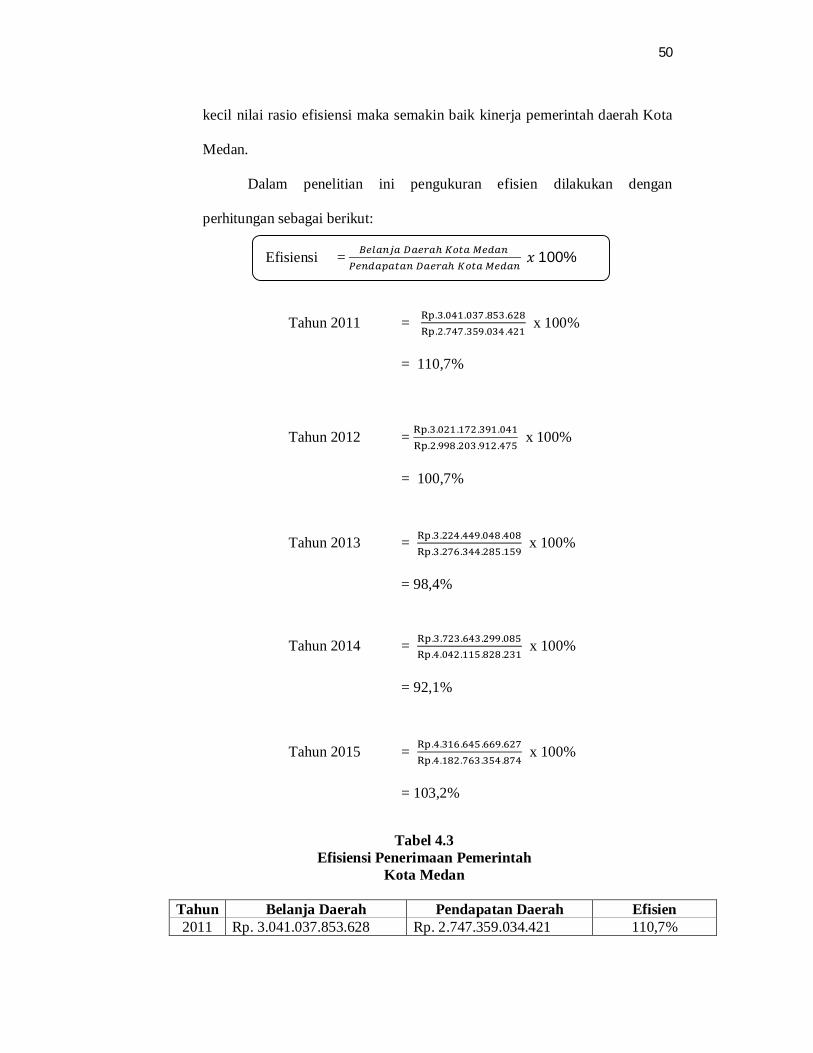

Dalam penelitian ini pengukuran efisien dilakukan dengan

perhitungan sebagai berikut:

Efisiensi =

푥100%

Tahun 2011 = . . . . .. . . . .

x 100%

= 110,7%

Tahun 2012 = . . . . .. . . . .

x 100%

= 100,7%

Tahun 2013 = . . . . .. . . . .

x 100%

= 98,4%

Tahun 2014 = . . . . .. . . . .

x 100%

= 92,1%

Tahun 2015 = . . . . .. . . . .

x 100%

= 103,2%

Tabel 4.3 Efisiensi Penerimaan Pemerintah

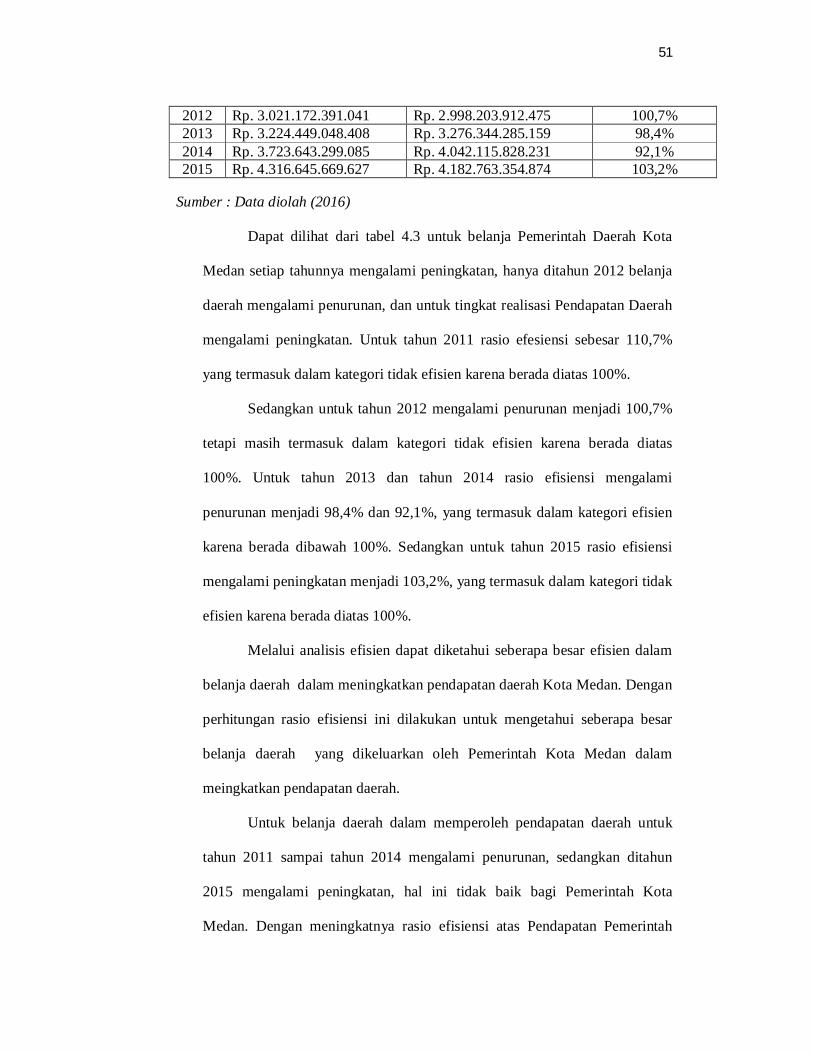

Kota Medan

Tahun Belanja Daerah Pendapatan Daerah Efisien 2011 Rp. 3.041.037.853.628 Rp. 2.747.359.034.421 110,7%

51

Sumber : Data diolah (2016)

Dapat dilihat dari tabel 4.3 untuk belanja Pemerintah Daerah Kota

Medan setiap tahunnya mengalami peningkatan, hanya ditahun 2012 belanja

daerah mengalami penurunan, dan untuk tingkat realisasi Pendapatan Daerah

mengalami peningkatan. Untuk tahun 2011 rasio efesiensi sebesar 110,7%

yang termasuk dalam kategori tidak efisien karena berada diatas 100%.

Sedangkan untuk tahun 2012 mengalami penurunan menjadi 100,7%

tetapi masih termasuk dalam kategori tidak efisien karena berada diatas

100%. Untuk tahun 2013 dan tahun 2014 rasio efisiensi mengalami

penurunan menjadi 98,4% dan 92,1%, yang termasuk dalam kategori efisien

karena berada dibawah 100%. Sedangkan untuk tahun 2015 rasio efisiensi

mengalami peningkatan menjadi 103,2%, yang termasuk dalam kategori tidak

efisien karena berada diatas 100%.

Melalui analisis efisien dapat diketahui seberapa besar efisien dalam

belanja daerah dalam meningkatkan pendapatan daerah Kota Medan. Dengan

perhitungan rasio efisiensi ini dilakukan untuk mengetahui seberapa besar

belanja daerah yang dikeluarkan oleh Pemerintah Kota Medan dalam

meingkatkan pendapatan daerah.

Untuk belanja daerah dalam memperoleh pendapatan daerah untuk

tahun 2011 sampai tahun 2014 mengalami penurunan, sedangkan ditahun

2015 mengalami peningkatan, hal ini tidak baik bagi Pemerintah Kota

Medan. Dengan meningkatnya rasio efisiensi atas Pendapatan Pemerintah

2012 Rp. 3.021.172.391.041 Rp. 2.998.203.912.475 100,7% 2013 Rp. 3.224.449.048.408 Rp. 3.276.344.285.159 98,4% 2014 Rp. 3.723.643.299.085 Rp. 4.042.115.828.231 92,1% 2015 Rp. 4.316.645.669.627 Rp. 4.182.763.354.874 103,2%

52

Daerah Kota Medan, menunjukkan bahwa kinerja dari pendapatan daerah

Kota Medan mengalami penurunan karena besarnya belanja yang dikeluarkan

Pemerintah Daerah Kota Medan, untuk meningkatkan Pendapatan Daerah

Kota Medan.

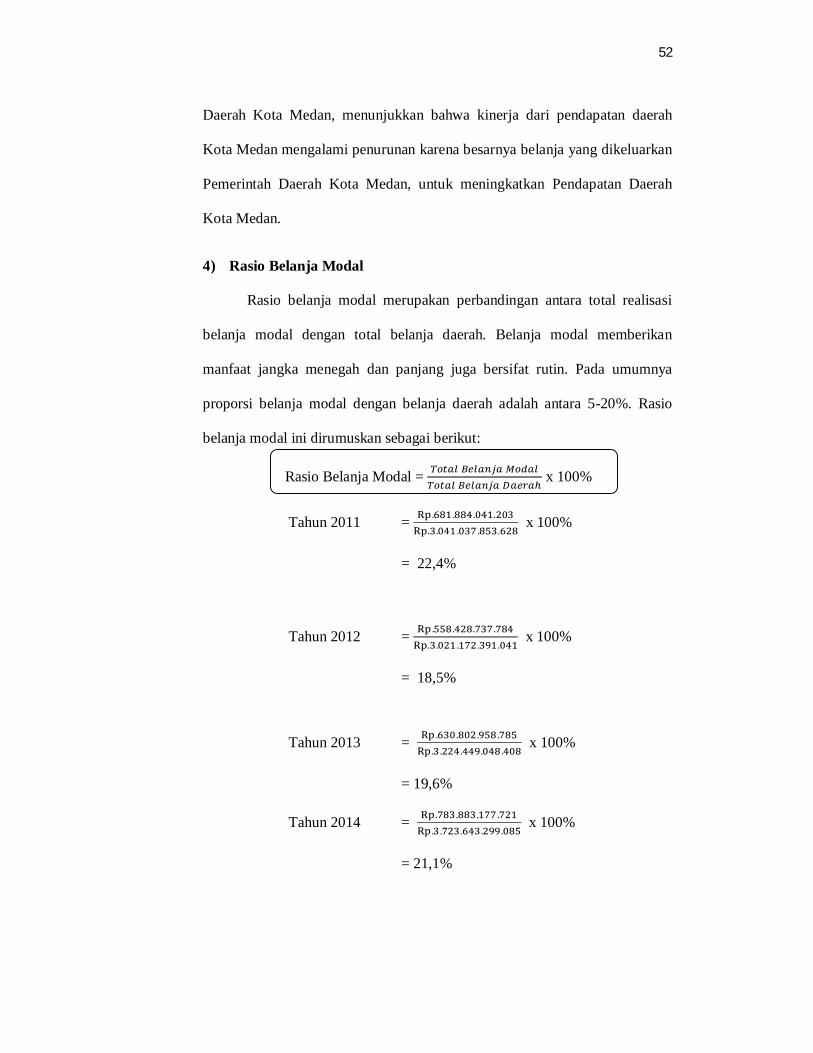

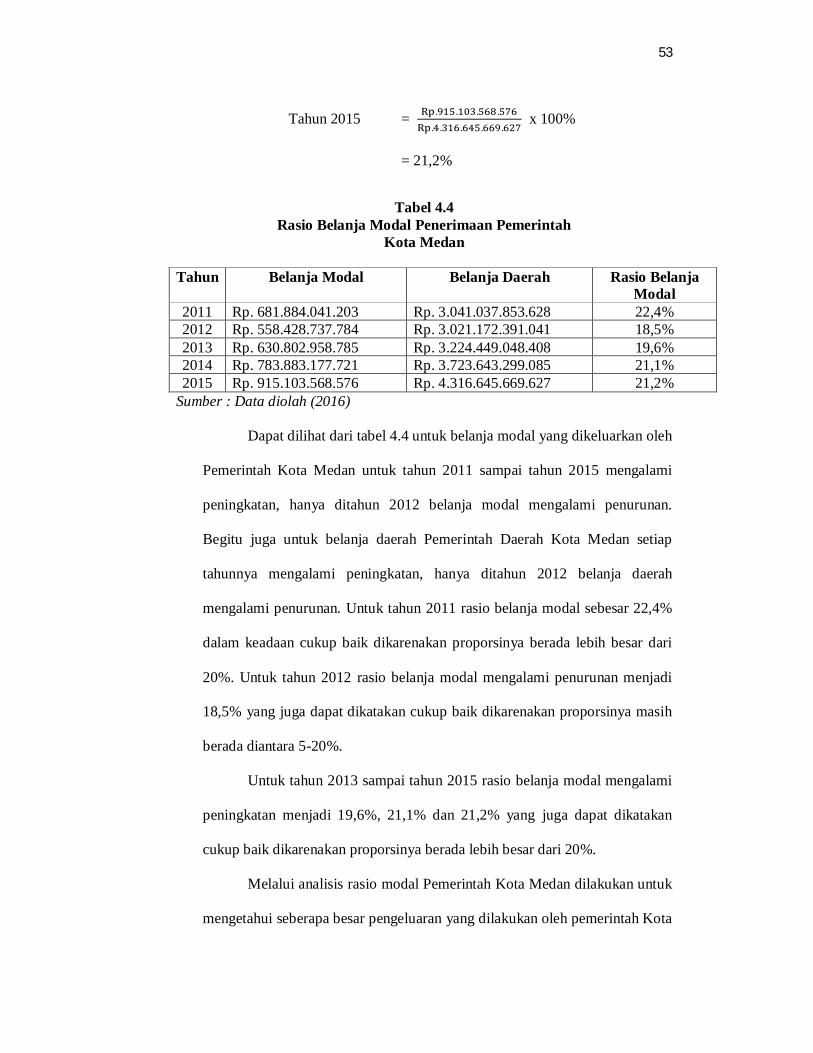

4) Rasio Belanja Modal

Rasio belanja modal merupakan perbandingan antara total realisasi

belanja modal dengan total belanja daerah. Belanja modal memberikan

manfaat jangka menegah dan panjang juga bersifat rutin. Pada umumnya

proporsi belanja modal dengan belanja daerah adalah antara 5-20%. Rasio

belanja modal ini dirumuskan sebagai berikut:

Rasio Belanja Modal =

x 100%

Tahun 2011 = . . . .. . . . .

x 100%

= 22,4%

Tahun 2012 = . . . .. . . . .

x 100%

= 18,5%

Tahun 2013 = . . . .. . . . .

x 100%

= 19,6%

Tahun 2014 = . . . .. . . . .

x 100%

= 21,1%

53

Tahun 2015 = . . . .. . . . .

x 100%

= 21,2%

Tabel 4.4 Rasio Belanja Modal Penerimaan Pemerintah

Kota Medan

Sumber : Data diolah (2016)

Dapat dilihat dari tabel 4.4 untuk belanja modal yang dikeluarkan oleh

Pemerintah Kota Medan untuk tahun 2011 sampai tahun 2015 mengalami

peningkatan, hanya ditahun 2012 belanja modal mengalami penurunan.

Begitu juga untuk belanja daerah Pemerintah Daerah Kota Medan setiap

tahunnya mengalami peningkatan, hanya ditahun 2012 belanja daerah

mengalami penurunan. Untuk tahun 2011 rasio belanja modal sebesar 22,4%

dalam keadaan cukup baik dikarenakan proporsinya berada lebih besar dari

20%. Untuk tahun 2012 rasio belanja modal mengalami penurunan menjadi

18,5% yang juga dapat dikatakan cukup baik dikarenakan proporsinya masih

berada diantara 5-20%.

Untuk tahun 2013 sampai tahun 2015 rasio belanja modal mengalami

peningkatan menjadi 19,6%, 21,1% dan 21,2% yang juga dapat dikatakan

cukup baik dikarenakan proporsinya berada lebih besar dari 20%.

Melalui analisis rasio modal Pemerintah Kota Medan dilakukan untuk

mengetahui seberapa besar pengeluaran yang dilakukan oleh pemerintah Kota

Tahun Belanja Modal Belanja Daerah Rasio Belanja Modal

2011 Rp. 681.884.041.203 Rp. 3.041.037.853.628 22,4% 2012 Rp. 558.428.737.784 Rp. 3.021.172.391.041 18,5% 2013 Rp. 630.802.958.785 Rp. 3.224.449.048.408 19,6% 2014 Rp. 783.883.177.721 Rp. 3.723.643.299.085 21,1% 2015 Rp. 915.103.568.576 Rp. 4.316.645.669.627 21,2%

54

Medan guna untuk membiayai modal perusahaan dalam menjalankan

kegiatan pengelolaan di Kota Medan.

Untuk pengeluaran dana yang dilakukan oleh pemerintah Kota Medan

untuk tahun 2011 sampai tahun 2015 masih dapat dikatakan cukup baik, hal

ini dikarenakan biaya yang dikeluarkan oleh pemerintah Kota Medan dalam

pembelanjaan modal cukup mampu dalam menjalankan kegiatan untuk

kebutuhan pembangunan daerah tersebut.

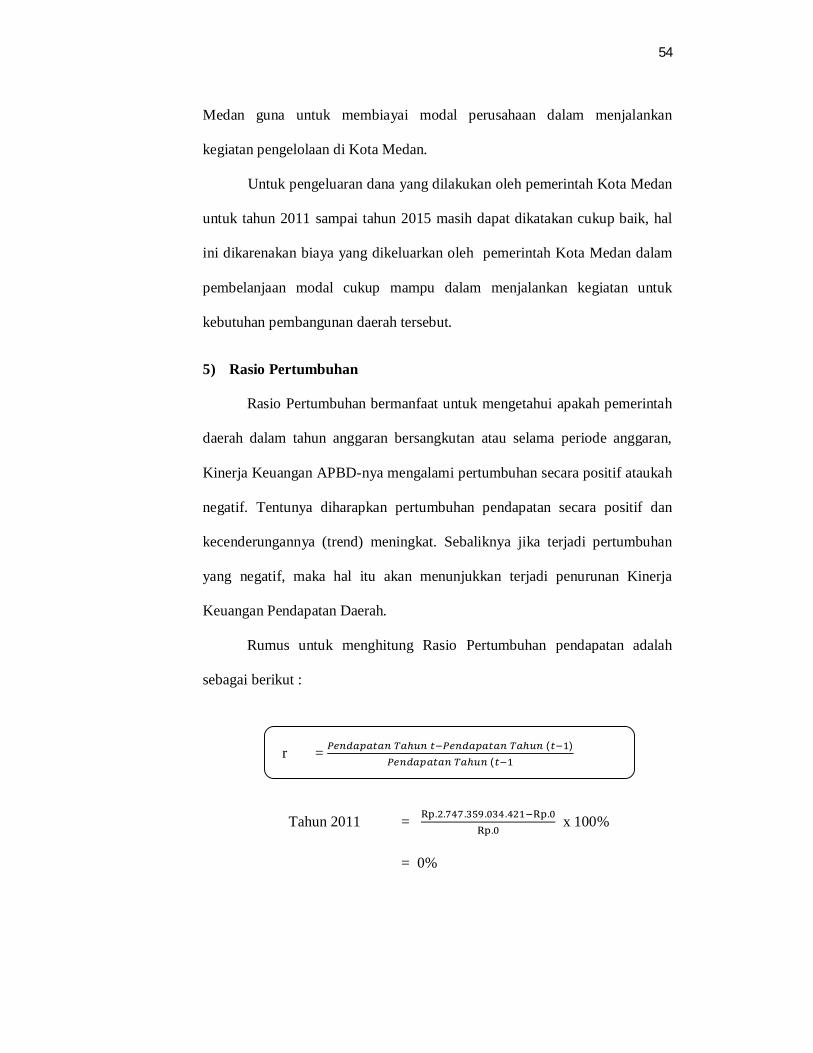

5) Rasio Pertumbuhan

Rasio Pertumbuhan bermanfaat untuk mengetahui apakah pemerintah

daerah dalam tahun anggaran bersangkutan atau selama periode anggaran,

Kinerja Keuangan APBD-nya mengalami pertumbuhan secara positif ataukah

negatif. Tentunya diharapkan pertumbuhan pendapatan secara positif dan

kecenderungannya (trend) meningkat. Sebaliknya jika terjadi pertumbuhan

yang negatif, maka hal itu akan menunjukkan terjadi penurunan Kinerja

Keuangan Pendapatan Daerah.

Rumus untuk menghitung Rasio Pertumbuhan pendapatan adalah

sebagai berikut :

r = ( ) (

Tahun 2011 = . . . . . ..

x 100%

= 0%

55

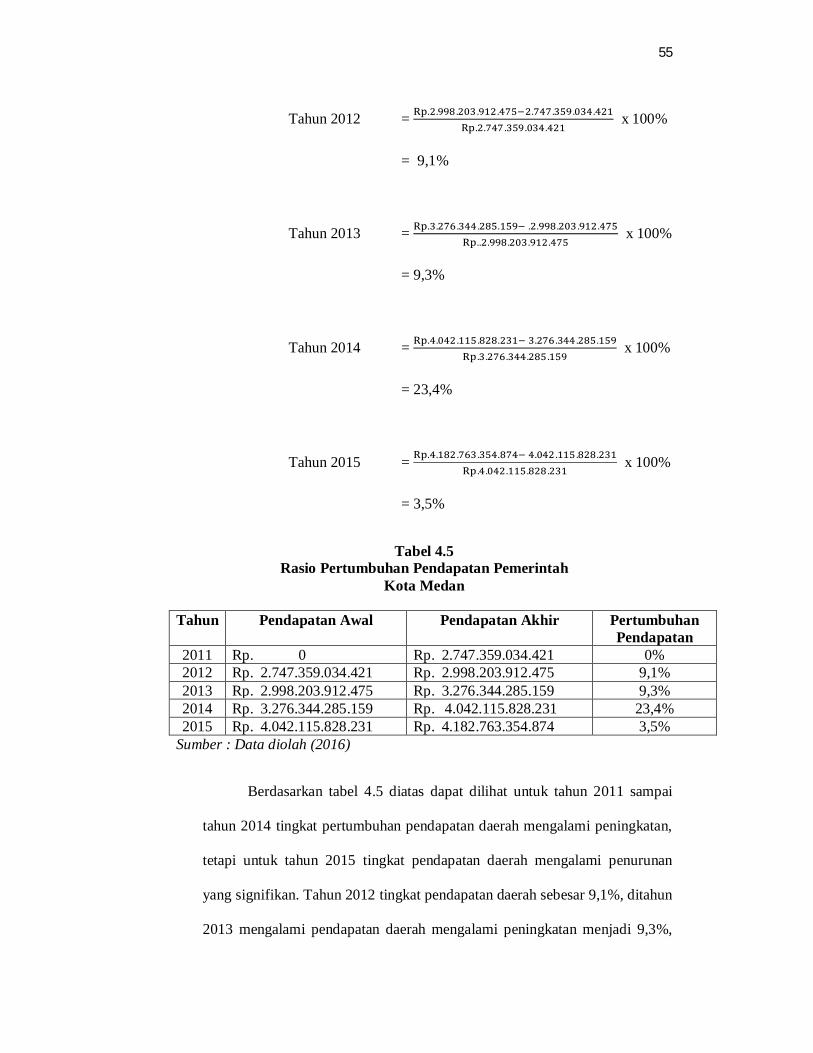

Tahun 2012 = . . . . . . . . .. . . . .

x 100%

= 9,1%

Tahun 2013 = . . . . . . . . . ... . . . .

x 100%

= 9,3%

Tahun 2014 = . . . . . . . . .. . . . .

x 100%

= 23,4%

Tahun 2015 = . . . . . . . . .. . . . .

x 100%

= 3,5%

Tabel 4.5 Rasio Pertumbuhan Pendapatan Pemerintah

Kota Medan

Sumber : Data diolah (2016)

Berdasarkan tabel 4.5 diatas dapat dilihat untuk tahun 2011 sampai

tahun 2014 tingkat pertumbuhan pendapatan daerah mengalami peningkatan,

tetapi untuk tahun 2015 tingkat pendapatan daerah mengalami penurunan

yang signifikan. Tahun 2012 tingkat pendapatan daerah sebesar 9,1%, ditahun

2013 mengalami pendapatan daerah mengalami peningkatan menjadi 9,3%,

Tahun Pendapatan Awal Pendapatan Akhir Pertumbuhan Pendapatan

2011 Rp. 0 Rp. 2.747.359.034.421 0% 2012 Rp. 2.747.359.034.421 Rp. 2.998.203.912.475 9,1% 2013 Rp. 2.998.203.912.475 Rp. 3.276.344.285.159 9,3% 2014 Rp. 3.276.344.285.159 Rp. 4.042.115.828.231 23,4% 2015 Rp. 4.042.115.828.231 Rp. 4.182.763.354.874 3,5%

56

dan untuk tahun 2014 pendapatan daerah mengalami peningkatan menjadi

23,4%, tetapi untuk tahun 2015 tingkat pertumbuhan pendapatan daerah

mengalami penurunan yang cukup signifikan menjadi 3,5%

Rasio pertumbuhan bermanfaat untuk mengatahui apakah pemerintah

daerah dalam tahun anggaran bersangkutan atau selama beberapa periode

anggaran, kinerja anggarannya mengalami pertumbuhan pendapatan secara

positif atau negatif.

Hal ini dapat disimpulkan bahwa pendapatan daerah yang terjadi pada

pemerintah Kota Medan untuk tahun 2015 mengalami penurunan yang

signifikan, hal ini terjadi dikarenakan kurang maksimalnya jumlah

pendapatan yang diterima Pemerintah Kota Medan.

B. Pembahasan

1. Kinerja Pemerintah Daerah Kota Medan yang diukur dengan

menggunakan rasio keuangan daerah untuk tahun 2011 sampai tahun 2015

mengalami penurunan, hal ini terjadi dikarenakan tidak tercapainya target

atas penerimaan pendapatan daerah Pemerintah Daerah Kota Medan,

selain itu juga besarnya dana sumbangan yang diberikan Pemerintah Pusat

dalam pengelolaan keuangan daerah Kota Medan, dan juga besarnya

jumlah belanja daerah, bahkan belanja daerah lebih besar dibandingkan

dengan pendapatan yang diterima oleh daerah tersebut.

Hal ini tidak baik bagi kinerja pemerintah daerah, dimana pemerintah

daerah Kota Medan tidak mampu dalam meningkatkan pendapatan daerah

untuk membiayai belanja-belanja daerah, sehingga pemerintah daerah

Kota Medan mengalami defisit atau kerugian.

57

2. Faktor-faktor apa saja yang menyebabkan rasio keuangan daerah yang

mengalami penurunan maupun yang mengalami peningkatan, hal ini dapat

dijelaskan sebagai berikut:

a. Untuk tingkat kemandirian Pemerintah Kota Medan untuk tahun 2011

sampai tahun 2015 mengalami penurunan, hanya ditahun 2012 rasio

kemandirian Pemerintah Kota Medan mengalami penurunan. Untuk

rasio kemandirian Pemerintah Kota Medan untuk tahun 2011 sampai

tahun 2015 masih termasuk dalam kategori rendah dan termasuk

dalam pola hubungan konsultatif yaitu peranan pemerintah pusat

masih sangat dominan dibandingkan pemerintah daerah, ini dapat

dilihat dari Rasio Kemandirian Keuangan Daerah masih tergolong

dalam diantara 25% dan 50%,

Rasio Kemandirian yang masih rendah menggambarkan kemampuan

keuangan daerah Pemerintah Kota Medan dalam membiayai

pelaksanaan pemerintahan dan pembangunan daerah masih sangat

tergantung bantuan dari pemerintah pusat. Jadi Kemandirian

Keuangan Pemerintah Kota Medan secara keseluruhan dapat

dikatakan masih rendah, hal ini menggambarkan bahwa tingkat

ketergantungan daerah terhadap sumber dana ekstern masih sangat

tinggi. Daerah belum mampu mengoptimalkan PAD untuk membiayai

pembangunan daerahnya.

Kesadaran dan partisipasi masyarakat akan pembayaran pajak dan

retribusi juga salah satu hal yang menyebabkan PAD yang dihasilkan

Pemerintah Kota Medan sedikit dan belum bisa dapat diandalkan

58

untuk membiayai pelaksanaan pemerintahan dan pembangunan.

Selain itu, juga dikarenakan adanya perbedaan besarnya pinjaman

serta bantuan dari pusat dan total pendapatan pada masing-masing

daerah dan realisasi belanja pada masing-masing daerah.

Untuk mengatasi hal tersebut, pemerintah daerah harus mampu

mengoptimalkan penerimaan dari potensi pendapatannya yang telah

ada. Inisiatif dan kemauan pemerintah daerah sangat diperlukan dalam

upaya meningkatkan PAD, misalnya pendirian BUMD sektor

potensial.

b. Untuk tingkat efektivitas Pemerintah Kota Medan untuk tahun 2011

sampai tahun 2014 mengalami peningkatan, hanya ditahun 2015 rasio

efektivitas mengalami penurunan. Walaupun rasio efektivitas

mengalami peningkatan, tetapi rasio efektivitas untuk tahun 2011

sampai tahun 2015 masih termasuk dalam kategori tidak efektif

karena berada dibawah 100%.

Penurunan rasio efektivitas terjadi disebabkan karena pendapatan

daerah masih dibawah dari yang dianggarkan sebelumnya. Dengan

menurunnya rasio ini juga menunjukkan Pemerintah Kota Medan

dapat dikatakan memiliki kinerja yang kurang baik dalam

meningkatkan pendapatan daerah.

c. Untuk tingkat efisiensi Pemerintah Kota Medan untuk tahun 2011

sampai tahun 2014 mengalami penurunan, tetapi untuk tahun 2015

rasio efisiensi mengalami peningkatan. Hal ini menunjukan untuk

belanja daerah dalam memperoleh pendapatan daerah untuk tahun

59

2015 dalam kategori tidak efisien, hal ini tidak baik bagi Pemerintah

Daerah Kota Medan.

Dengan meningkatnya rasio efisiensi ata pendapatan daerah,

menunjukkan bahwa kinerja Pemerintah Daerah mengalami

penurunan karena Pemerintah tidak mampu dalam meminimalkan

belanja daerah yang dikeluarkan Pemerintah Kota Medan.

d. Untuk tingkat rasio keserasian yang diukur dari rasio belanja modal

untuk tahun 2011 sampai tahun 2015 mengalami peningkatan. Untuk

pengeluaran dana yang dilakukan oleh pemerintah Kota Medan untuk

tahun 2011 sampai tahun 2015 masih dapat dikatakan cukup baik, hal

ini dikarenakan biaya yang dikeluarkan oleh pemerintah Kota Medan

dalam pembelanjaan modal cukup mampu dalam menjalankan

kegiatan untuk kebutuhan pembangunan daerah tersebut.

e. Untuk tingkat rasio pertumbuhan pendapatan yang diukur untuk tahun