http://eco.um1.free.fr

Approche par les revenus et le TEE On va revenir à l’idée de base du circuit économique.

1. Présentation générale

Approche par les revenus : représentation de l’économie nationale sous la forme d’un circuit économique mettant en œuvre des opérations non-financières et financières entre les différents agents économiques. =/= approche par les produits.

Les agents sont regroupés en secteurs institutionnels : Des regroupements d’unités institutionnelles définies comme centre élémentaire de décisions économiques.

- Les unités dont le comportement est analogue forment une SI - Le comportement s’apprécie d’après la fonction principale, la nature et l’origine des

ressources principales.

(

Il existe 6 secteurs institutionnels • Les sociétés non financière (SNF) • Les ménages (MEN), incluant les entreprises individuelles (EI) • Les administrations publiques (APU) • Les institutions financières (SF) • Les institutions sans but lucratif au service des ménages (ISBLSM) • Le reste du monde (RDM)

Le SI des SNF regroupe les unités institutionnelles dont la fonction est de produire des biens et des services non financiers marchands, c.-à-d. à un prix économiquement significatif (prix de vente qui recouvre au moins 50% des couts de production). Ça sera essentiellement la branche bien et service, mais il faut qu’ils ai une forme institutionnelle reconnue. On retrouve aussi des sociétés privées ou quasi-publiques. Par exemple, la SNCF n’est pas classée APU mais SNF, par ce que c’est une activité dite marchande.

Le SI des MEN (incluant les EI) : La fonction principale est la consommation (et la production marchande pour les EI) et dont les ressources principales sont obtenues par la rémunération des facteurs de production et par des transferts effectués par d’autres SI (et par les produits de la vente pour les EI). • Les ménages = ménages ordinaires + ménages collectifs (collocation, maison de repos,

institutions catégorisée comme ménage…) • L’entreprise individuelle (EI): une unité économique qui ne possède pas de personnalité

juridique distincte de celle de son exploitant. Il y a donc confusion du patrimoine de l’entreprise et de celui du ménage auquel l’exploitant appartient.

http://eco.um1.free.fr

Le SI des APU : La fonction principale est de produire des services non marchands ou d’effectuer des opérations de redistribution du revenu ou du patrimoine. Leurs ressources principales sont les prélèvements obligatoires. • Administration centrale : Etat et organismes divers d’administration centrale • Administrations locales : collectivités locales et organismes divers d’administration locale • Administration de Sécurité sociale : distribution des prestations sociales à partir des cotisations

sociales obligatoires et les organismes dépendant des assurances sociales. Le SI des SF : La fonction principale est de financer ou de gérer ces moyens de financement. Le SI des ISBLSM : regroupe les unités institutionnelles qui produisent principalement des

services non marchands au bénéfice des ménages à partir de cotisation volontaire. Le SI du RDM regroupe les unités non résidente uniquement dans la mesure ou elles

effectuent des opérations économiques avec l’économie nationale. On peut le subdiviser en 3 : Les Tom, la CE, et les pays hors CE

2. Conventions Comptables

Pour retracer toutes les opérations économiques d’un SI, la CN les regroupe en 3 catégories de compte :

• Les comptes courants traitent de la production, de la formation et de l’utilisation des revenus pendant la période.

• Les comptes d’accumulation permettent de présenter tout ce qui, pendant la période, a fait varier les actifs (ce que possède les SI) et les passifs (les dettes des SI) et la variation nette du SI c.-à-d. sa richesse. Ils comprennent le compte de capital, le compte financier, le compte « autre changement de volume » et le compte de réévaluation.

• Les comptes de patrimoine décrivent à un moment donné (début et fin de période) les stocks d’actif et de passifs, ainsi que le niveau de la valeur nette.

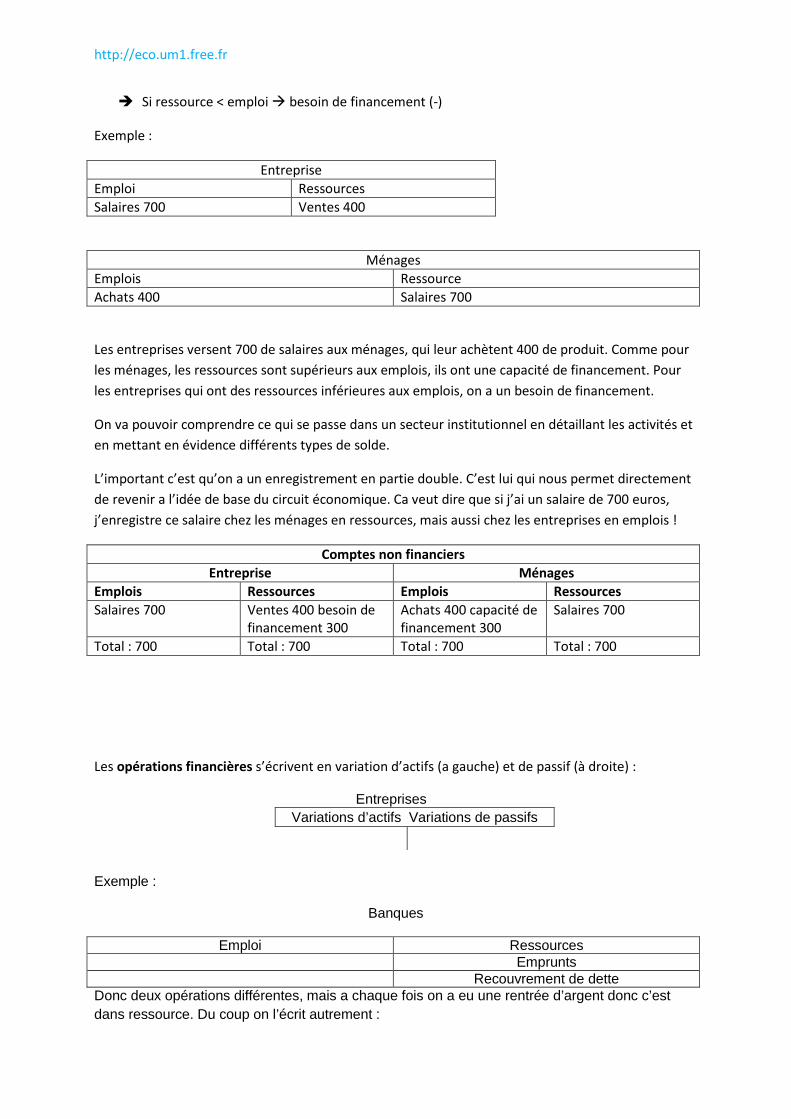

Les opérations non financières s’écrivent dans des comptes en T.

- Sortie de monnaie Emploi (a gauche) - Entrée de monnaie Ressource (a droite)

Entreprise

Emploi Ressource

A tout moment, une situation est équilibrée pour chaque SI. Le solde porté à emploi (à gauche), qui assure l’équilibre emploi = ressource.

Si ressource > emploi capacité de financement (+)

http://eco.um1.free.fr

Si ressource < emploi besoin de financement (-)

Exemple :

Entreprise Emploi Ressources Salaires 700 Ventes 400

Ménages Emplois Ressource Achats 400 Salaires 700

Les entreprises versent 700 de salaires aux ménages, qui leur achètent 400 de produit. Comme pour les ménages, les ressources sont supérieurs aux emplois, ils ont une capacité de financement. Pour les entreprises qui ont des ressources inférieures aux emplois, on a un besoin de financement.

On va pouvoir comprendre ce qui se passe dans un secteur institutionnel en détaillant les activités et en mettant en évidence différents types de solde.

L’important c’est qu’on a un enregistrement en partie double. C’est lui qui nous permet directement de revenir a l’idée de base du circuit économique. Ca veut dire que si j’ai un salaire de 700 euros, j’enregistre ce salaire chez les ménages en ressources, mais aussi chez les entreprises en emplois !

Comptes non financiers Entreprise Ménages

Emplois Ressources Emplois Ressources Salaires 700 Ventes 400 besoin de

financement 300 Achats 400 capacité de financement 300

Salaires 700

Total : 700 Total : 700 Total : 700 Total : 700

Les opérations financières s’écrivent en variation d’actifs (a gauche) et de passif (à droite) :

Entreprises Variations d’actifs Variations de passifs

Comptabilité

Exemple :

Banques

Emploi Ressources Emprunts Recouvrement de dette

Donc deux opérations différentes, mais a chaque fois on a eu une rentrée d’argent donc c’est dans ressource. Du coup on l’écrit autrement :

http://eco.um1.free.fr

∆ Actifs (patrimoine) ∆ Passifs (dettes) Recouvrement Emprunts

Donc dès qu’on va traiter des opérations financières, on enregistrera ça dans des comptes ∆ Actifs et ∆Passif de manière a tenir compte de la nature différente de l’activité, de l’opération économique.

3. Les comptes non-financiers

Les comptes non financiers d’une SI retracent toutes les opérations non financières effectuées par les unités institutionnelles concernées. Il se décompose en 2 sous-groupes :

- Les comptes des opérations courantes - Les comptes d’accumulation : ils vont donner une valeur nette du patrimoine.

Opérations Séquence des comptes Compte des opérations courantes

Production Compte de production Répartition et redistribution Compte d’exploitation

Compte d’affectation des revenus primaires Compte de distribution secondaire du revenu Compte de redistribution du revenu en nature

Dépense Compte d’utilisation du revenu Comptes d’accumulation

Compte de capital

Chaque sous compte va donner lieu à un solde, et ce solde aura une signification économique importante.

L’idée est de pouvoir identifier par ces différents comptes différents soldes qui vont nous faire apparaitre un agrégat, un indicateur économique d’importance pour comprendre ce qui se passe dans l’économie et surtout dans ce secteur institutionnel.

Comptes Soldes Compte de production Valeur ajoutée brute (VAB) Compte d’exploitation Excédent brut d’exploitation (EBE) ou revenu

mixte brut (RMB) pour les EI Compte d’affectation des revenus primaires Solde de répartition primaire (SRP) Compte de distribution secondaire du revenu Revenu disponible brut (RDB) Compte de redistribution du revenu en nature Revenu disponible ajusté brut (RDAB) Compte d’utilisation du revenu disponible Epargne brute (EB) Compte de capital Besoin (-) ou capacité (+) de financement

• Le compte de production : Retrace le processus de formation de la VAB. Il mesure la richesse réellement créée par un SI.

http://eco.um1.free.fr

• Le compte d’exploitation : Retrace le partage de la VA entre les salariés (rémunération), l’Etat (impôts sur la production – subventions d’exploitation) et l’entreprise (excédent brut d’exploitation EBE). Notons que dans le cas des EI, ce solde est le revenu mixte brut (RMB) car le profit de l’entreprise et la rémunération du ménage chef d’entreprise ne peuvent pas être distingués. C’est séquenciel, grace au compte précédent on arrive au compte suivant.

• Compte d’affectation des revenus primaires : S’intéresse aux secteurs ayant perçu des revenus primaires, et non à l’activité productive. Revenu primaire c’est les revenus qui proviennent de l’activité de production, et les revenus de la propriété. Le solde de ce compte est le solde de répartition primaire (SRP).

• Le compte de distribution secondaire du revenu : Ce compte montre comment le SRP est affecté par les impôts courants et les transferts en espèces. Son solde est le revenu disponible brut (RDB).

• Le compte de redistribution du revenu en nature : présente une mesure plus large du revenu des ménages que le RDB en intégrant les flux correspondant à des transferts sociaux en nature (par ex, remboursement de prestations de sécurité sociale). Son solde est le revenu disponible ajusté brut (RDAB) ; Concerne les administrations et les ISBSLM

• Le compte d’utilisation du revenu disponible analyse le partage du RDB entre DC et épargne brute (EB).

• Le compte d’utilisation du revenu disponible ajusté : Analyse le partage du RDAB entre DC et épargne brute (EB).

• Le compte de capital décrit les opérations d’accumulation et dégage un solde : soit une capacité soit un besoin de financement. Son solde sera reporté dans le compte financier.

• Exemple de Tableau de comptes détaillé :

Compte d’opérations courantes Emplois Compte de production Ressources

CI 1461,6 P. Marchande 2392,2 VAB 957,1 P emploi final propre 26,5

Compte d’exploitation Rémunération des salariés

622,8 VAB 957,1

Autre impôt sur la production

51,6

Sub. D’exploitation -16,4 EBE 299

Compte d’affectation des revenus primaires Intérêts 97,7 EBE 299 Revenus distribués des sociétés

227 Intérêts 58,5

Autres revenus de la propriété

19,2 Revenus distribués des sociétés

150,4

SRP 192,7 Autres revenus de la 18,6

http://eco.um1.free.fr

propriété Compte de distribution secondaire du revenu

Impôts sur le revenu 43,4 SRP 192,7 Prestation sociales 12,6 Cotisations sociales 12,8 Autres transferts courants

37,2 Autres transferts courants

9,0

RDB 121,3 Compte de redistribution du revenu en nature

Transferts sociaux en nature

RDB

RDAB Transferts sociaux en nature

Compte d’utilisation du revenu DC 121,3 RDB 121,3 Solde : EB

Compte d’utilisation du revenu disponible ajusté (..) DC effective RDAB

EB Compte d’accumulation

∆ Actifs Compte de capital ∆ Passif FBCF 199,8 EB 121,3 VS 10,6 Capacité de financement

-89,1

• On est partis de la production, on a retiré la consommation intermédiaire, ça nous a

donné la VAB. Sur cette base on s’est dit comment cette valeur va se décomposer en rémunération des salariés, intérêts payés, impôts sur la production, prestation sociale, impôts sur le revenu etc… (là on est jusqu’au compte de redistribution du revenu en nature). Ensuite on va voir comment le RDB est utilisé pour de la consommation finale

EXERCICES : SERIE 3.

Exercice 1 Classez les opérations suivantes dans la catégorie appropriée :

Opérations CI CF FBCF Consommation d’énergie des SNF X Consommation alimentaire X Services de recherche achetés par une SNF X Achat par un agriculteur d’un petit outillage (on considère « petit outillage » pas super durable apparemment)

X

Achat d’une machine-outil par une SNF X Achat d’une voiture par un artisan (si on ne précise pas, c’est que c’est pour son activité)

X

Achat d’une voiture par un salarié (pas sur) X Achat d’un terrain X Dépenses de transport à la charge d’un salarié X Dépense de publicité des SNF (on ne considère pas ça comme un X

http://eco.um1.free.fr

investissement en CN) Grosses réparations de son logement pour un ménage X L’entretien courant d’un immeuble par une société X L’entretien courant d’un immeuble par un ménage X

Exercice 2 Placez les agents économiques dans le secteur institutionnel auquel ils appartiennent :

1. Le musée du Louvre : Administration publique 2. Un étudiant montpelliérain inscrit à l’université de Nottingham pour un semestre : ménage

ou reste du monde ? ça reste un ménage français. 3. Le MEDEF : Société non financière. (y a une cotisation) 4. Un ingénieur français salarié de FIAT pour 2 ans (Turin, Italie) : Reste du monde. Il est

considéré comme n’étant plus une unité résidante française a partir du moment où il est partit plus de 1 an.

5. Les verts : ISBLSM 6. La MAAF : société financière 7. Une clinique privée établie dans le Rhône : société non financière 8. Les enseignants de l’université Claude Bernard à Lyon : Ménages 9. Monsieur Dubois, salarié de la filiale française de Hewlett-Packard : Ménage 10. Une équipe de recherche de l’INSERM : Administration publique 11. Le secrétaire de l’Ambassade de France à Pékin : Ménage 12. La banque populaire du Sud-Ouest : Société financière

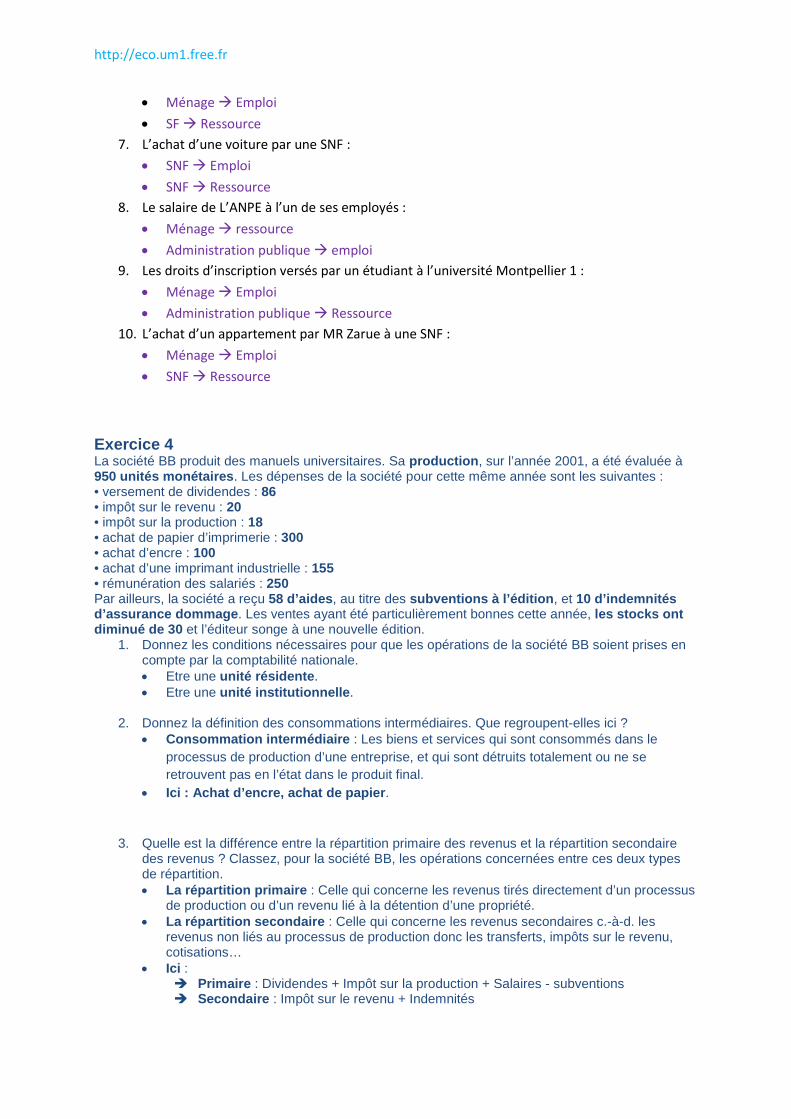

Exercice 3 Classez les opérations suivantes en emplois ou en ressources en précisant les types d’opérations et les secteurs institutionnels concernés :

1. L’impôt sur le revenu payé par un particulier : • ménage Emploi • Administration publique Ressource

2. Un don d’un ménage au Secours Populaire : • ménage Emploi • ISBLSM Ressource

3. Les dividendes versés à MR Durand sur ses actions (en général les entreprises qui émettent des actions sont des SNF) : • SNF Emploi • Ménage Ressource

4. La taxe professionnelle versée par une entreprise française : • SNF Emploi • Administration publique Ressource

5. Les salaires versés par l’entreprise Peugeot : • SNF Emploi • Ménages Ressource

6. La prime d’assurance automobile payée par un particulier à la MAIF :

http://eco.um1.free.fr

• Ménage Emploi • SF Ressource

7. L’achat d’une voiture par une SNF : • SNF Emploi • SNF Ressource

8. Le salaire de L’ANPE à l’un de ses employés : • Ménage ressource • Administration publique emploi

9. Les droits d’inscription versés par un étudiant à l’université Montpellier 1 : • Ménage Emploi • Administration publique Ressource

10. L’achat d’un appartement par MR Zarue à une SNF : • Ménage Emploi • SNF Ressource

Exercice 4 La société BB produit des manuels universitaires. Sa production, sur l’année 2001, a été évaluée à 950 unités monétaires. Les dépenses de la société pour cette même année sont les suivantes : • versement de dividendes : 86 • impôt sur le revenu : 20 • impôt sur la production : 18 • achat de papier d’imprimerie : 300 • achat d’encre : 100 • achat d’une imprimant industrielle : 155 • rémunération des salariés : 250 Par ailleurs, la société a reçu 58 d’aides, au titre des subventions à l’édition, et 10 d’indemnités d’assurance dommage. Les ventes ayant été particulièrement bonnes cette année, les stocks ont diminué de 30 et l’éditeur songe à une nouvelle édition.

1. Donnez les conditions nécessaires pour que les opérations de la société BB soient prises en compte par la comptabilité nationale. • Etre une unité résidente. • Etre une unité institutionnelle.

2. Donnez la définition des consommations intermédiaires. Que regroupent-elles ici ?

• Consommation intermédiaire : Les biens et services qui sont consommés dans le processus de production d’une entreprise, et qui sont détruits totalement ou ne se retrouvent pas en l’état dans le produit final.

• Ici : Achat d’encre, achat de papier.

3. Quelle est la différence entre la répartition primaire des revenus et la répartition secondaire

des revenus ? Classez, pour la société BB, les opérations concernées entre ces deux types de répartition. • La répartition primaire : Celle qui concerne les revenus tirés directement d’un processus

de production ou d’un revenu lié à la détention d’une propriété. • La répartition secondaire : Celle qui concerne les revenus secondaires c.-à-d. les

revenus non liés au processus de production donc les transferts, impôts sur le revenu, cotisations…

• Ici : Primaire : Dividendes + Impôt sur la production + Salaires - subventions Secondaire : Impôt sur le revenu + Indemnités

http://eco.um1.free.fr

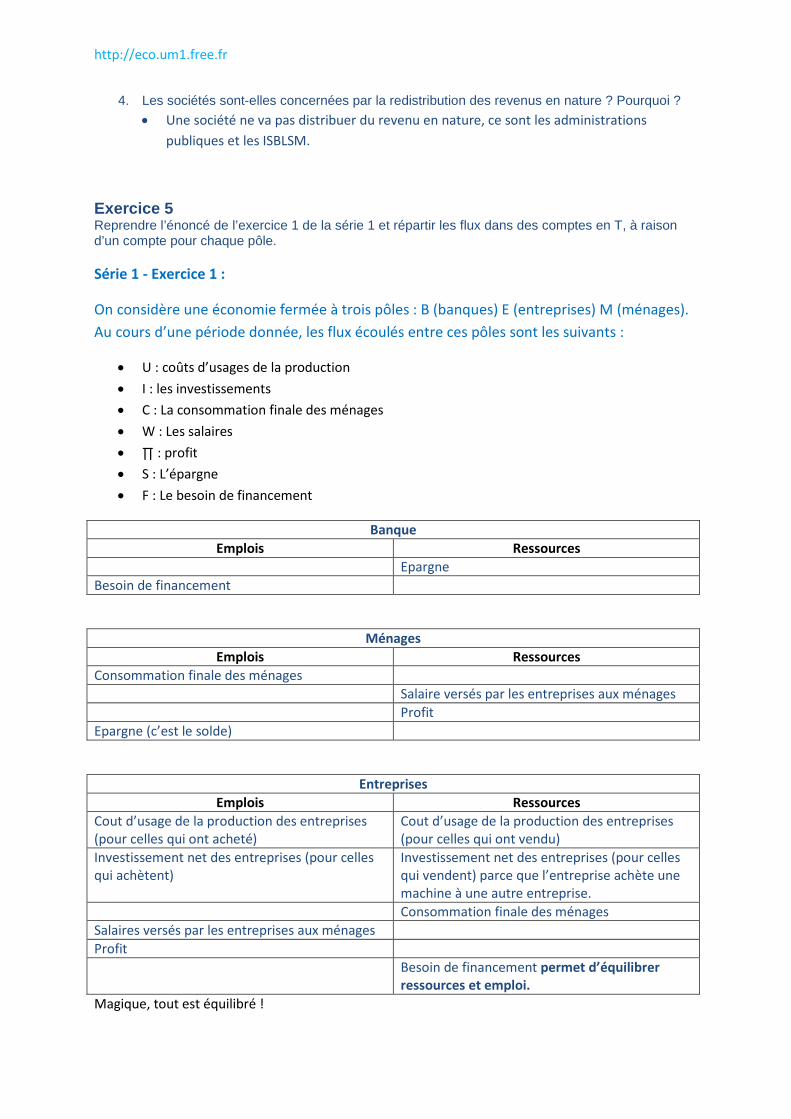

4. Les sociétés sont-elles concernées par la redistribution des revenus en nature ? Pourquoi ?

• Une société ne va pas distribuer du revenu en nature, ce sont les administrations publiques et les ISBLSM.

Exercice 5 Reprendre l’énoncé de l’exercice 1 de la série 1 et répartir les flux dans des comptes en T, à raison d’un compte pour chaque pôle.

Série 1 - Exercice 1 :

On considère une économie fermée à trois pôles : B (banques) E (entreprises) M (ménages). Au cours d’une période donnée, les flux écoulés entre ces pôles sont les suivants :

• U : coûts d’usages de la production • I : les investissements • C : La consommation finale des ménages • W : Les salaires • ∏ : profit • S : L’épargne • F : Le besoin de financement

Banque Emplois Ressources

Epargne Besoin de financement

Ménages Emplois Ressources

Consommation finale des ménages Salaire versés par les entreprises aux ménages Profit Epargne (c’est le solde)

Entreprises Emplois Ressources

Cout d’usage de la production des entreprises (pour celles qui ont acheté)

Cout d’usage de la production des entreprises (pour celles qui ont vendu)

Investissement net des entreprises (pour celles qui achètent)

Investissement net des entreprises (pour celles qui vendent) parce que l’entreprise achète une machine à une autre entreprise.

Consommation finale des ménages Salaires versés par les entreprises aux ménages Profit Besoin de financement permet d’équilibrer

ressources et emploi. Magique, tout est équilibré !

http://eco.um1.free.fr

Exercice 6 Reprendre l’énoncé de l’exercice 2 de la série 1 et enregistrez les flux dans des comptes en T.

Exercice 2 Soit une économie caractérisée par les valeurs suivantes : • production (Y ) : 7000 dont biens d’équipement (I) destinés aux entreprises : 1400 • consommation finale des ménages (C) : 4300 • salaires versés aux ménages par les entreprises (W) : 5000 • dividendes versés aux ménages détenteurs d’actions (_) : 2000 • achat des administrations (G) : 1300

• la production des biens et services (destinés à la consommation finale) et de biens d’équipement est intégralement vendue ; les revenus de cette production sont distribués intégralement aux ménages sous forme de salaire (W) et de dividendes (_) ;

• les ménages (M) épargnent 20% des revenus perçus auprès des banques (B) ; cette épargne (S) est entièrement utilisée pour financer l’investissement des entreprises (I) ;

• les administrations (A) prélèvent des impôts et taxes (T) sur les ménages et achètent aux entreprises (E) pour un montant identique (G)

Pour financer leur G, elles vont prélever des taxes chez les ménages

Epargnent 20% de leur revenu : S = 1/5 (W + ∏) = 1/5(7000) = 1400

Cette épargne est placée dans une banque.

Banque Emplois Ressources

I = 1400 S = 1400 Ensuite les banques utilisent ces 1400 pour financer l’investissement des entreprises.

Administrations publiques Emplois Ressources

G = 1300 T = 1300

Ménages Emplois Ressources

CF = 4300 W = 5000 S = 1400 ∏ = 2000 T = 1300

∑ = 7000 ∑ = 7000

Entreprises Emplois Ressources

W = 5000 CF = 4300 ∏ = 2000 G = 1300 I = 1400 ∑ = 7000 ∑ = 7000

http://eco.um1.free.fr

4. Les sociétés non financières (SNF) : Ca va être la SI principale de ce chapitre, celle qu’on étudie le plus en détail. Le SI des SNF regroupe des unités dont la fonction est de produire des biens et services marchands non financiers. Attention : Ces sociétés n’englobent pas les entreprises individuelles !

4.1 Le compte non financier des SNF :

Emplois Compte de production Ressources Conso. Intermédiaire 1461,6 Production marchande (la TVA est

comprise, les impôts et subvention sur produit…)

2392,2

Solde : VAB = différence entre ressource et emploi

957,1 Emploi final propre (produit quelque chose qu’elles ont directement consommé)

26,5

Compte d’exploitation : Cette VAB est une ressource pour l’entreprise qui va redistribuer cet argent aux salariés entre autre.

Rémunération des salariés 622,8 VAB 957,1 Autres impôts sur la Production =/= TVA 51,6 Sub. D’exploitation (diminution des charges d’exploitation).

-16,4

Solde : EBE = différence entre ressource et emploi. Il indique le profit brut.

299

Compte d’affectation des revenus primaires Les revenus primaires que l’entreprise peut

distribuer Les revenus primaires que l’entreprise peut recevoir

Intérêts 97,7 EBE 299 Revenus distribués des sociétés (dividendes)

227 Intérêts 58,5

Autres revenus de la propriété 19,2 Revenus distribués des sociétés 150,4 Solde : SRP = Solde des revenus primaires (la quantité de revenu primaire que les sociétés financières ont pu garder dans leur activité de production)

192,7 il y a peut-être une erreur

Autres revenus de la propriété 18,6

Compte de distribution secondaire du revenu Impôts sur le revenu (on a donc nos 3 impôts, impôts sur produit (P Marchande) impôts sur la P (compte d’exploitation et impôts sur le revenu.)

43,4 SRP 192,7

Prestations sociales 12,6 Cotisations sociales (en CN on suppose que c’est payé par les travailleurs donc c’est retranché des ménages vers les entreprises)

12,8

Autres transferts courants 37,2 Autres transferts courants 9

http://eco.um1.free.fr

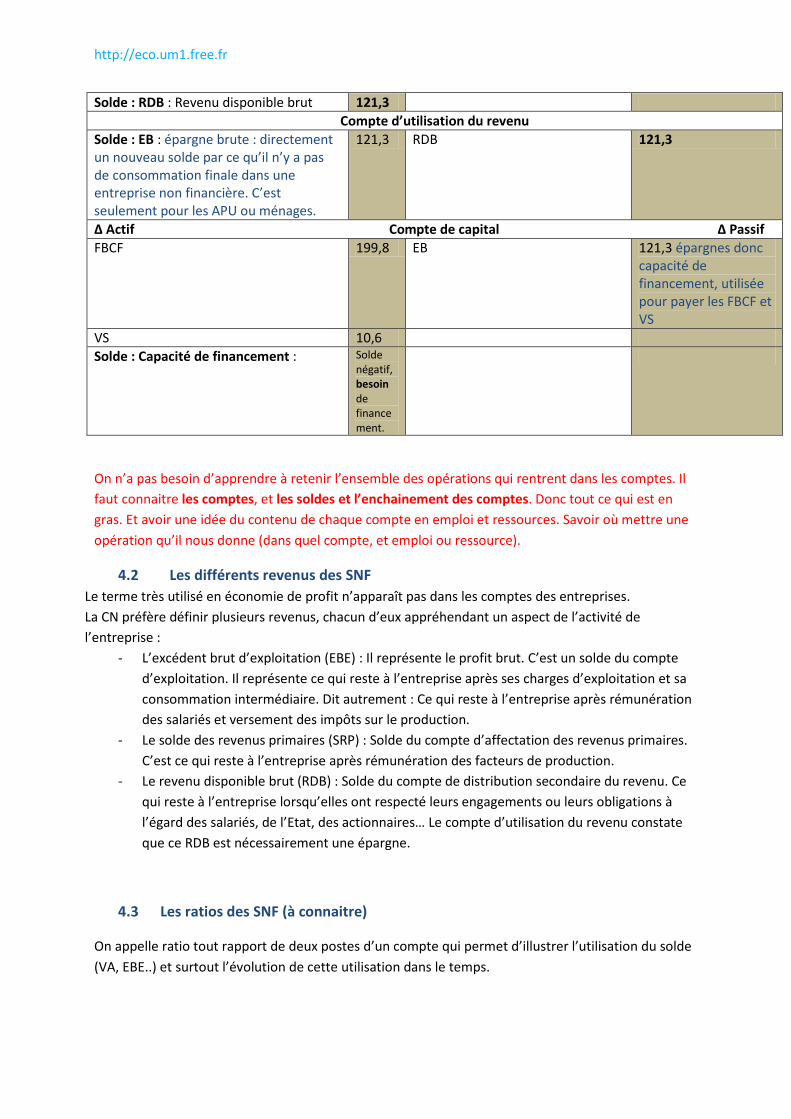

Solde : RDB : Revenu disponible brut 121,3 Compte d’utilisation du revenu

Solde : EB : épargne brute : directement un nouveau solde par ce qu’il n’y a pas de consommation finale dans une entreprise non financière. C’est seulement pour les APU ou ménages.

121,3 RDB 121,3

∆ Actif Compte de capital ∆ Passif FBCF 199,8 EB 121,3 épargnes donc

capacité de financement, utilisée pour payer les FBCF et VS

VS 10,6 Solde : Capacité de financement : Solde

négatif, besoin de financement.

On n’a pas besoin d’apprendre à retenir l’ensemble des opérations qui rentrent dans les comptes. Il faut connaitre les comptes, et les soldes et l’enchainement des comptes. Donc tout ce qui est en gras. Et avoir une idée du contenu de chaque compte en emploi et ressources. Savoir où mettre une opération qu’il nous donne (dans quel compte, et emploi ou ressource).

4.2 Les différents revenus des SNF Le terme très utilisé en économie de profit n’apparaît pas dans les comptes des entreprises. La CN préfère définir plusieurs revenus, chacun d’eux appréhendant un aspect de l’activité de l’entreprise :

- L’excédent brut d’exploitation (EBE) : Il représente le profit brut. C’est un solde du compte d’exploitation. Il représente ce qui reste à l’entreprise après ses charges d’exploitation et sa consommation intermédiaire. Dit autrement : Ce qui reste à l’entreprise après rémunération des salariés et versement des impôts sur le production.

- Le solde des revenus primaires (SRP) : Solde du compte d’affectation des revenus primaires. C’est ce qui reste à l’entreprise après rémunération des facteurs de production.

- Le revenu disponible brut (RDB) : Solde du compte de distribution secondaire du revenu. Ce qui reste à l’entreprise lorsqu’elles ont respecté leurs engagements ou leurs obligations à l’égard des salariés, de l’Etat, des actionnaires… Le compte d’utilisation du revenu constate que ce RDB est nécessairement une épargne.

4.3 Les ratios des SNF (à connaitre)

On appelle ratio tout rapport de deux postes d’un compte qui permet d’illustrer l’utilisation du solde (VA, EBE..) et surtout l’évolution de cette utilisation dans le temps.

http://eco.um1.free.fr

- Le taux de valeur ajoutée VA / P : Représente la part de la richesse créée par les SNF à partir de leur activité productive.

- Le taux de marge EBE / VA : Il mesure la part qui revient aux SNF dans le partage de la VA. C’est un indicateur de performance économique si l’on admet que l’aptitude des SNF à verser des salaires élevés n’est pas une performance.

- Le taux d’épargne EB / VA : Il représente la part de richesses créées par les SNF consacrée à l’épargne. Il n’évolue pas forcément comme le taux de marge car la part des intérêts versés et reçus peut varier en fonction des taux d’intérêt et de l’endettement.

- Le taux d’investissement FBCF / VA : Il représente la part de la richesse créée par les SNF destinée à l’investissement que ce soit pour accroître le capital fixe (accumulation) ou pour amortir celui qui est usé.

- Le taux d’autofinancement EB / FBCF : Il mesure la capacité des SNF à investir sans avoir recours à des financements extérieurs. Ce taux peut être supérieur à 100%, dans ce cas, l’EB a été supérieur à la FBCF et l’entreprise a accru ses réserves financières.

5. Les autres secteurs institutionnels (SI)

On insistera dans cette partie, sur les postes dont le contenu ou le fonctionnement est différent de celui des SNF.

5.1 Les ménages

Emplois Compte de production Ressources Différence avec SNF Conso. Intermédiaire

Production marchande

Pas de différence

VAB Emploi final propre Compte d’exploitation

Rémunération des salariés

VAB Le solde a deux noms par ce qu’on ne sait pas différencier le profit et le revenu pour les EI. Du coup ce ratio est élevé.

Autres impôts sur la P

Sub. D’exploitation EBE et RMB (revenu mixte brut)

Compte d’affectation des revenus primaires Intérêts EBE et RMB Pas trop de différence Autres revenus de la propriété

Rémunération des salariés

Intérêts Rev. Attribué aux

assurés

Revenus distribués

http://eco.um1.free.fr

des sociétés Solde : SRP Autres revenus de

la propriété

Compte de distribution secondaire du revenu Impôts sur le revenu

SRP apparaissent les prestations sociales. Les montants qui sont reçus en ressource, sont élevés par rapport aux SNF.

cotisations sociales Prestations sociales Autres transferts courants

Autres transferts courants

RDB Compte de redistribution du revenu en nature

RDB On introduit la redistribution de

revenu en nature. RDAB Transferts sociaux

en nature

Compte d’utilisation du revenu DC RDB Consommation

privée. EB Compte d’utilisation du revenu ajusté

DC effective RDB La consommation collective par exemple EB

∆ Actif Compte de capital ∆ Passif FBCF EB La capacité de

financement correspond à l’épargne financière des ménages.

Capacité de financement

Completer le tableau avec les chiffres du pdf.

- La SI des ménages contient : • Ménages « ordinaires » + ménages « collectifs » • Les entreprises individuelles (EI) : une unité économique qui ne possède pas de

personnalité juridique distincte de celle de son exploitant. Il y a donc foncusion du patrimoine de l’entreprise et de celui du ménage auquel l’entrepreneur appartient.

- Fonction principale : Consommation (PM pour EI) - Ressources principales : Rémunération (vente des produits pour les EI).

Les ratios importants :

• Le taux d’épargne : EB / RDB • La propension à consommer des ménages : DC / RDB RDB = EB + DC • Le taux d’épargne financière : CF / RDB (CF capacité de financement)

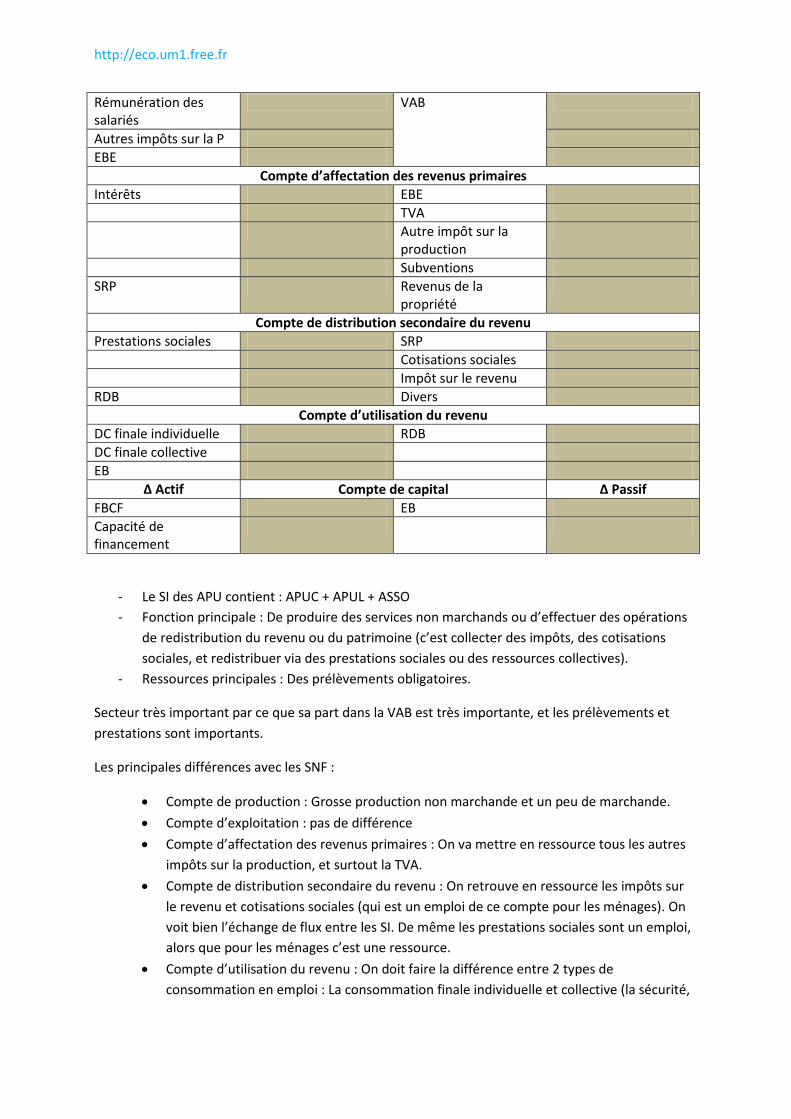

5.2 Les administrations publiques

Emplois Compte de production Ressources Conso. Intermédiaire Production marchande P. Emploi final propre VAB Autre P non

marchande

Compte d’exploitation

http://eco.um1.free.fr

Rémunération des salariés

VAB

Autres impôts sur la P EBE

Compte d’affectation des revenus primaires Intérêts EBE TVA Autre impôt sur la

production

Subventions SRP Revenus de la

propriété

Compte de distribution secondaire du revenu Prestations sociales SRP Cotisations sociales Impôt sur le revenu RDB Divers

Compte d’utilisation du revenu DC finale individuelle RDB DC finale collective EB

∆ Actif Compte de capital ∆ Passif FBCF EB Capacité de financement

- Le SI des APU contient : APUC + APUL + ASSO - Fonction principale : De produire des services non marchands ou d’effectuer des opérations

de redistribution du revenu ou du patrimoine (c’est collecter des impôts, des cotisations sociales, et redistribuer via des prestations sociales ou des ressources collectives).

- Ressources principales : Des prélèvements obligatoires.

Secteur très important par ce que sa part dans la VAB est très importante, et les prélèvements et prestations sont importants.

Les principales différences avec les SNF :

• Compte de production : Grosse production non marchande et un peu de marchande. • Compte d’exploitation : pas de différence • Compte d’affectation des revenus primaires : On va mettre en ressource tous les autres

impôts sur la production, et surtout la TVA. • Compte de distribution secondaire du revenu : On retrouve en ressource les impôts sur

le revenu et cotisations sociales (qui est un emploi de ce compte pour les ménages). On voit bien l’échange de flux entre les SI. De même les prestations sociales sont un emploi, alors que pour les ménages c’est une ressource.

• Compte d’utilisation du revenu : On doit faire la différence entre 2 types de consommation en emploi : La consommation finale individuelle et collective (la sécurité,

http://eco.um1.free.fr

les routes, la santé, l’éducation). Or ce n’est pas l’Etat qui consomme ces biens, mais il faut bien l’inscrire dans l’activité des APU par ce que c’est eux qui les payent.

• Capital : ça change pas trop.

Un ratio important :

• Taux de prélèvements obligatoires effectifs : prélèvement obligatoires / PIB. Permet de voir dans quelle mesure l’Etat prélève dans la richesse créée.

• Sachant que les prélèvements obligatoires sont l’ensemble des impôts + les cotisations sociales

5.3 Les ISBLSM et 5.4 les SF • Le SI des ISBLSM : Regroupe les unités institutionnelles qui produisent principalement des

services non marchands au bénéfice des ménages à partir de cotisations volontaires. • Associations de consommateurs, partis politiques, syndicats, Eglises, organismes de charité,

enseignement privé… • Remarque : Les mutuelles sont classées avec les sociétés financières

Importance limitée et sources statistiques peu fiables • Le SI des SF : • Contient : Les institutions financières (banque centrale, banque et autres intermédiaires

financiers), les auxiliaires financiers, les sociétés assurances dont les mutuelles. • Fonction principale : Financer ou gérer ces moyens de financement. La production provient de services directement facturés aux clients et des services d’intermédiation financière indirectement mesurés (SIFIM)

5.5 Le reste du monde :

Le SI du RDM regroupe les unités non résidentes uniquement dans la mesure où elles effectuent des opérations économiques avec l’économie nationale.

Ce SI peut se diviser en 3 : Les TOM, la CE, et les pays hors CE.

Les comptes du RDM sont :

• Compte extérieur des opérations sur biens et services : IM en ressource et EX en emplois. Le solde est le solde extérieur de biens et services.

• Compte extérieur des revenus primaires et des transferts courants : Toutes les opérations de répartition qui font intervenir le RDM (rémunération des salariés, revenus sur la P, IM et impôts sur les IM…) Le solde est le solde extérieur courant

• Compte de capital : Enregistre les acquisitions moins les cessions d’actifs non financiers produits par des unités non résidentes. Solde : Capacité de financement du RDM (= - capacité de financement de la nation) !!

• Compte financier et compte de patrimoine (on s’en fiche pour l’instant) Les opérations sont inscrites en adoptant le point de vue des unités institutionnelles non-

résidents !

http://eco.um1.free.fr

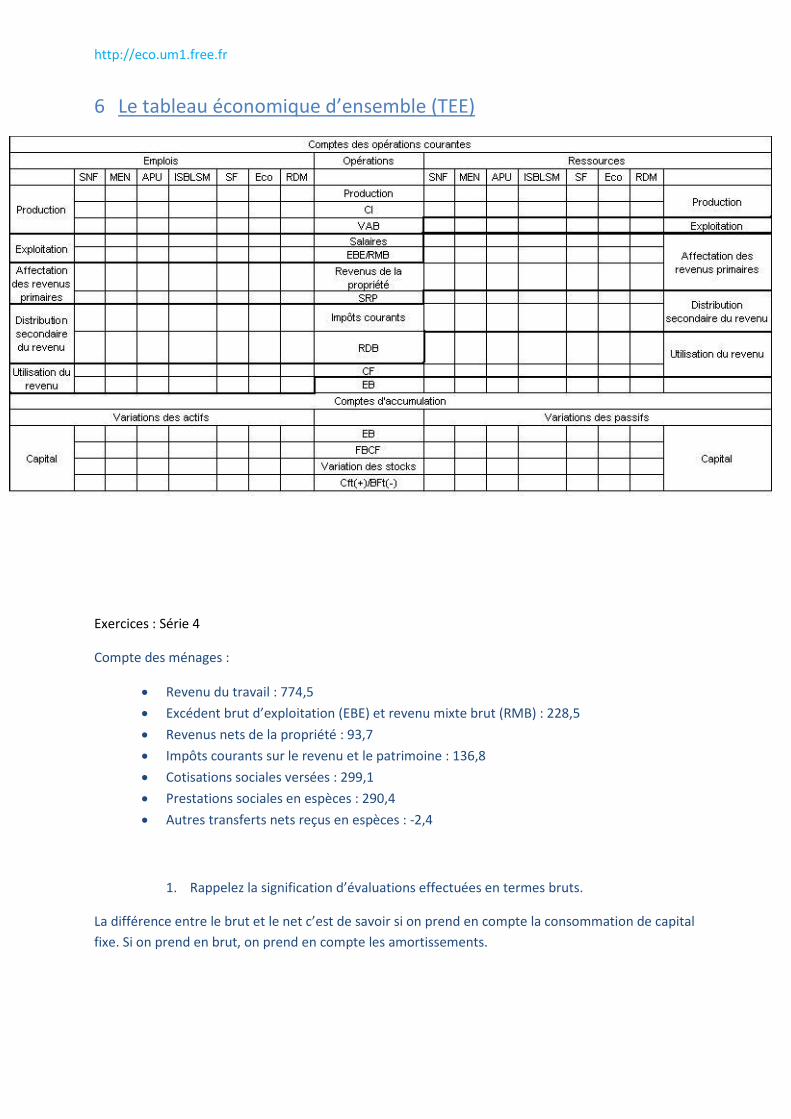

6 Le tableau économique d’ensemble (TEE)

Exercices : Série 4

Compte des ménages :

• Revenu du travail : 774,5 • Excédent brut d’exploitation (EBE) et revenu mixte brut (RMB) : 228,5 • Revenus nets de la propriété : 93,7 • Impôts courants sur le revenu et le patrimoine : 136,8 • Cotisations sociales versées : 299,1 • Prestations sociales en espèces : 290,4 • Autres transferts nets reçus en espèces : -2,4

1. Rappelez la signification d’évaluations effectuées en termes bruts.

La différence entre le brut et le net c’est de savoir si on prend en compte la consommation de capital fixe. Si on prend en brut, on prend en compte les amortissements.

http://eco.um1.free.fr

2. Définissez et calculez le solde des revenus primaires des ménages (SRP).

On sait que c’est le revenu lié au revenu de l’activité de production ou de la propriété.

Le solde du compte d’exploitation c’est l’EBE, qui est juste avant le compte d’affectation des revenus primaires. Donc il se retrouve en ressource du compte suivant. (Etre capable de faire ce raisonnement partout dans le tableau)

Compte d’affectation des revenus primaires Emplois Ressources

EBE = 228,5 Revenu du travail = 774,5 Revenus de la propriété : 93,7 SRP = 1096,7 (permet d’égaliser emploi et ressources)

3. Définissez et calculez le revenu disponible brut des ménages (RDB). Evaluez les revenus de distribution secondaire des ménages.

RDB : C’est le revenu après impôt et cotisation sociale des ménages = résultat du compte de distribution secondaire du revenu :

On met premièrement le solde du compte précédent.

Compte de redistribution secondaire du revenu Emplois Ressources

Impôts courant = 136,8 SRP = 1096,7 Cotisations sociales versées = 299,1 Prestations sociales = 290,4 Solde : RDB = 948,8 Autre transferts = -2,4

Revenu de distribution secondaire des ménages : C’est évaluer quelle est la part des revenus qui ont donné lieu a une redistribution secondaire.

Revenu de distribution secondaire = RDB – SRP = 948,8 – 1096,7 = -147,9.

Donc il y avait un revenu au début (revenu primaire), y a eu plein d’opération de transfert, et a la fin on a un revenu (RDB). D’où l’opération RDB – SRP.

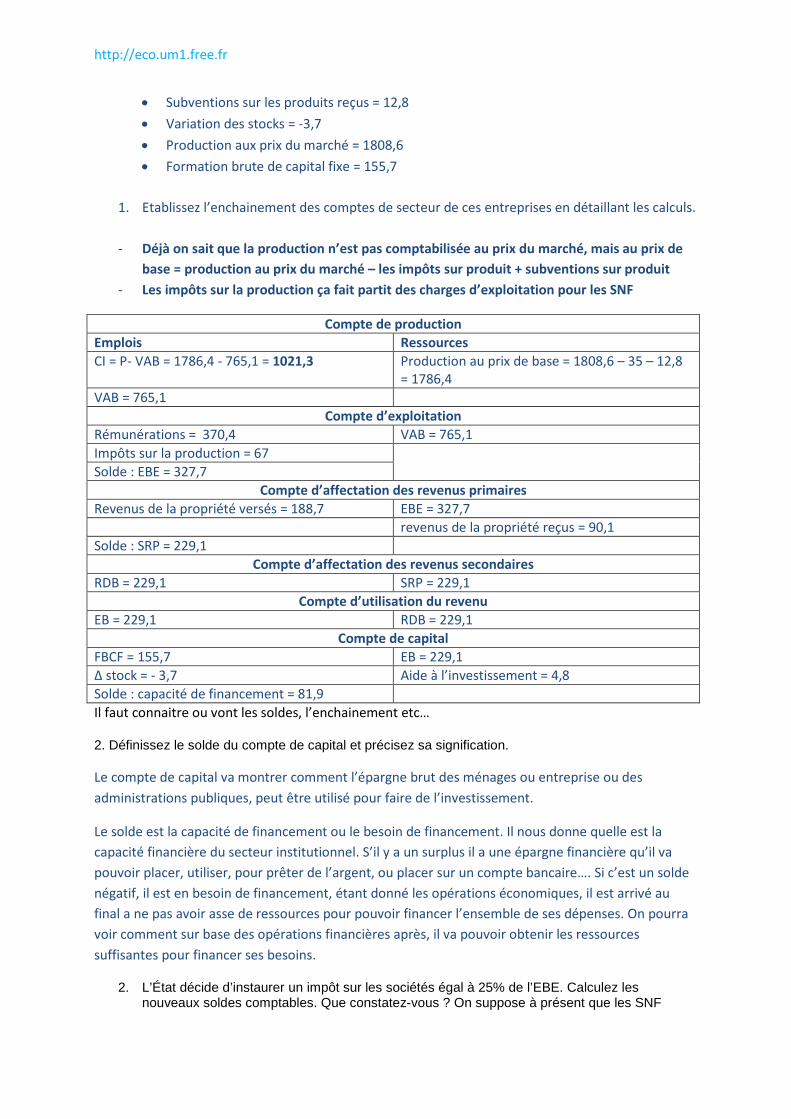

Exercice 2 :

• Aides à l’investissement = 4,8 • VA = 765,1 • Rémunération des salariés = 370,4 • Impôts sur les produits = 35 • Impôts sur la production = 67 • Revenus de la propriété versés = 188,7 ; revenus de la propriété reçus = 90,1

http://eco.um1.free.fr

• Subventions sur les produits reçus = 12,8 • Variation des stocks = -3,7 • Production aux prix du marché = 1808,6 • Formation brute de capital fixe = 155,7

1. Etablissez l’enchainement des comptes de secteur de ces entreprises en détaillant les calculs.

- Déjà on sait que la production n’est pas comptabilisée au prix du marché, mais au prix de

base = production au prix du marché – les impôts sur produit + subventions sur produit - Les impôts sur la production ça fait partit des charges d’exploitation pour les SNF

Compte de production Emplois Ressources CI = P- VAB = 1786,4 - 765,1 = 1021,3 Production au prix de base = 1808,6 – 35 – 12,8

= 1786,4 VAB = 765,1

Compte d’exploitation Rémunérations = 370,4 VAB = 765,1 Impôts sur la production = 67 Solde : EBE = 327,7

Compte d’affectation des revenus primaires Revenus de la propriété versés = 188,7 EBE = 327,7 revenus de la propriété reçus = 90,1 Solde : SRP = 229,1

Compte d’affectation des revenus secondaires RDB = 229,1 SRP = 229,1

Compte d’utilisation du revenu EB = 229,1 RDB = 229,1

Compte de capital FBCF = 155,7 EB = 229,1 ∆ stock = - 3,7 Aide à l’investissement = 4,8 Solde : capacité de financement = 81,9 Il faut connaitre ou vont les soldes, l’enchainement etc…

2. Définissez le solde du compte de capital et précisez sa signification.

Le compte de capital va montrer comment l’épargne brut des ménages ou entreprise ou des administrations publiques, peut être utilisé pour faire de l’investissement.

Le solde est la capacité de financement ou le besoin de financement. Il nous donne quelle est la capacité financière du secteur institutionnel. S’il y a un surplus il a une épargne financière qu’il va pouvoir placer, utiliser, pour prêter de l’argent, ou placer sur un compte bancaire…. Si c’est un solde négatif, il est en besoin de financement, étant donné les opérations économiques, il est arrivé au final a ne pas avoir asse de ressources pour pouvoir financer l’ensemble de ses dépenses. On pourra voir comment sur base des opérations financières après, il va pouvoir obtenir les ressources suffisantes pour financer ses besoins.

2. L’État décide d’instaurer un impôt sur les sociétés égal à 25% de l’EBE. Calculez les nouveaux soldes comptables. Que constatez-vous ? On suppose à présent que les SNF

http://eco.um1.free.fr

souhaitent maintenir leur capacité de financement malgré l’instauration de l’impôt. Sur quelles opérations peuvent-elles jouer ? On n’est pas dans un impôt sur les produits, pas sur la production, on est sur un impôt sur les revenus, donc ça va affecter le compte de distribution secondaire des revenus. Il va falloir modifier le compte de distribution secondaire des revenus, et donc tous les comptes qui suivent.

Compte de production Emplois Ressources CI = P- VAB = 1786,4 - 765,1 = 1021,3 Production au prix de base = 1808,6 – 35 – 12,8

= 1786,4 VAB = 765,1

Compte d’exploitation Rémunérations = 370,4 VAB = 765,1 Impôts sur la production = 67 Solde : EBE = 327,7

Compte d’affectation des revenus primaires Revenus de la propriété versés = 188,7 EBE = 327,7 revenus de la propriété reçus = 90,1 Solde : SRP = 229,1

Compte d’affectation des revenus secondaires Impôt = 0,25*EBE = 81,9

Impôt sur les revenus : 81,9 SRP = 229,1 RDB = 147,2

Compte d’utilisation du revenu EB = 147,2 RDB = 147,2

Compte de capital FBCF = 155,7 EB = 147,2 ∆ stock = - 3,7 Aide à l’investissement = 4,8 Solde : capacité de financement = 0

L’augmentation de l’impôt à eu comme effet de diminuer la capacité de financement des entreprises.

Si cette société voulait maintenir sa capacité de financement : Il faudrait qu’elle diminue ses emplois dans la séquence de compte. On pourrait réduire nos emplois en diminuant les rémunérations des salariés par exemple. Le problème, c’est que ça augmenterait l’EBE, et donc l’impôt sur les revenus. On pourrait plutôt diminuer les dividendes versés (revenus de la propriété versés). Sinon, on pourrait diminuer l’investissement.

Exercice 3 :

Soit un pays fictif, l’Opoma, dont les responsables souhaitent établir le compte de flux des ménages (MEN). Ces derniers se décomposent en « ménages purs » (Mp), qui effectuent uniquement une production de services ; et entrepreneurs individuels (EI), qui effectuent uniquement une production marchande (PM). Les responsables de l’Opoma sollicitent vos services pour adapter la comptabilité de leur pays aux normes SEC 95. Vous disposez des données suivantes, exprimées en milliards de «fric » (unité monétaire locale) : • production totale (P) : 2000, dont EI : 1300

• valeur ajoutée brute totale : 1600, dont EI : 900

http://eco.um1.free.fr

• impôts sur le revenu et le patrimoine : 600

• rémunérations brutes des salariés versées pour services domestiques : 100

• rémunérations brutes des salariés versées par les EI : 150

• impôts sur la production : 50

• acquisitions de logements neufs par les Mp : 350

• formation brute de capital fixe totale : 450

• rémunérations brutes reçues par les salariés : 4000

• dividendes reçus des SNF par les salariés : 250

• indemnités d’assurance dommages : 150

• primes d’assurance dommages : 100

• prestations sociales en espèces : 2000

• cotisations sociales : 1800

• remboursement de prestations de sécurité sociale : 300

• autres prestations sociales en nature : 500

• aides à l’investissement : 50

• épargne brute : 700.

1. Parmi les opérations suivantes, quelles sont celles qui concernent éventuellement les

ménages et à quel titre : dividendes versés ; cotisations sociales ; impôts sur les sociétés ? • Dividende versés : Non (un ménage ne peut pas verser un dividende) • Cotisations sociales : Oui (le ménage paye des cotisations sociales sur ses

rémunérations) • Impôt sur les société : Non (obvious)

2. Que représentent les achats de logement neuf des ménages purs ? Quelle est la valeur de la

FBCF des EI ? • L’achat de logement par les ménages c’est de l’investissement (FBCF). • La valeur de la FBCF des EI est de 450 – 350 = 100.

3. Que représente la production pour usage final propre des ménages ? Quelle est sa valeur ?

• La production pour usage final propre des ménages : C’est la production marchande des EI + la production pour usage final propre des ménages pur = PMEI + PUPMP

• 2000 = 1300 + PUPMP PUP = 700 • Cette production peut représenter la rémunération des employés domestiques (100), ou

les services du logement (600). Donc l’important c’est qu’il y a deux types de production pour l’usage final propre : les employés domestiques et les services du logement.

4. Présentez le compte de secteur des ménages en indiquant la signification des divers soldes.

Compte de production Emplois Ressources Donc CI = 2000 – 1600 = 400 Production totale : 2000 (dont 1300 EI) VAB = 1600 (dont 900 EI)

Compte d’exploitation Rémunérations = 250 (dont 150 EI) VAB = 1600 (900) Impôts sur la production = 50

http://eco.um1.free.fr

EBE= 1300 (Revenu Mixte Brut = 700 (= 900 – 150 – 50))

Compte d’affectation des revenus primaires EBE = 1300 Rémunérations = 4000 Revenus de la propriété (dividendes) = 250 SRP = 5550

Compte d’affectation des revenus secondaires Impôt sur les revenus : 600 SRP = 5550 Prime d’assurance = 100 Indemnité d’assurance dommage : 150 Cotisations sociales = 1800 Prestation sociale en espèce = 2000 RDB = 5200

Compte de distribution secondaire en nature (par ce qu’on s’occupe des ménages) RDB = 5200

Prestation sociales en nature = 500 RDAB = 6000 Remboursement de prestation = 300

Compte d’utilisation du revenu Donc consommation finale = 4500 RDB = 5200 EB = 700

Compte d’utilisation du revenu disponible ajusté Donc consommation finale ajustée = 5300 RDAB = 6000 EB = 700

Compte de capital FBCF = 450 EB = 700 Aide à l’investissement = 50 Solde : capacité de financement = 300

5. Évaluez : la contribution des prestations sociales au RDB des ménages ; la contribution des transferts sociaux en nature au RDAB des ménages ; la part de la consommation dans le RDB des ménages ; la part de l’épargne brute dans le RDB des ménages. Caractérisez succinctement la situation des ménages de l’Opoma.

• Prestations sociales / revenu disponible des ménages = 2000/5200 = 38,5% Donc près de

40% du revenu disponible provient des prestations sociales. • Prestation sociales en nature / RDAB = 800/6000 = 13,3% • Consommation / RDB = 4500 / 5200 = 86,5% Donc 86% du revenu disponible est

consommé (propension moyenne à consommer) • EB / RDB = 700/5200 ou 1- 86,5% = 13,5% Donc 13,5 % du revenu disponible est

épargné.

Exercice 4 Le Langalore comporte des secteurs institutionnels suivants : SNF (sociétés non financières), MEN (ménages), APU (administrations publiques) et RM (reste du monde). Les MEN de l’économie sont uniquement des salariés et n’ont pas de FBC. Les APU ont une production exclusivement non marchande, ne reçoivent pas d’impôts sur la production et ne versent pas de subventions. Elles emploient des fonctionnaires qui sont exemptés du versement des cotisations sociales. Les services du SEC 95 vous transmettent les relevés de flux écoulés dans cette économie au cours de l’année 2002 (les valeurs sont exprimées en millions d’unités monétaires courantes) :

http://eco.um1.free.fr

• production des SNF : 360

• DC des MEN : 150

• salaires bruts versés par les SNF : 210

• rémunération salariale des fonctionnaires : 30

• impôts sur le revenu versés par les MEN : 50

• dividendes versés aux MEN par les SNF : 10

• FBC des APU : 30

• FBC des SNF : 80

• prestations sociales en espèces : 20

• cotisations sociales employeurs versées par les MEN : 20

• CI des SNF : 60

• CI des APU : 20

• CF des APU : 50

• exportations X=50

• importations M=30

1. Déterminez la valeur de la production non marchande des APU. On a vu que lorsqu’on évalue la production, selon l’agent économique on a une manière différente de l’évaluer. Ici on va l’évaluer au cout de production.

• PNM = couts de production = CI + rémunérations. + (on pourrait ajouter les impôt – subvention mais il n’y en a pas ici)

• = 20 + 30 + 0 = 50 C’est important de savoir comment on mesure la production dans les différents SI.

2. Quels éléments comporte la rémunération des salariés ? Donnez la valeur de la rémunération des salariés versée par les SNF.

La rémunération correspond pas seulement au salaire versé : rémunération = salaire + cotisations sociales employeur.

• SNF : rémunération = 210 + 20 = 230.

3. Calculez la VA des APU et celle des SNF. A combien se monte l’EBE des MEN, des SNF et des APU? • VABAPU = PAPU – CIAPU = 50 – 20 = 30. • VABSNF = PSNF – CISNF = 360 – 300 = 300 • EBEMEN = Pas d’EI, pas d’emploi de services domestiques, ce sont que des salariés, donc

pas de VAB EBE = 0. • EBEAPU = VABAPU – rémunération des fonctionnaires = 30 – 30 = 0 • EBESNF = VABSNF – rémunération des salariés = 300 – 230 = 70

4. Vérifiez l’équilibre emplois-ressources de cette économie. Montrez que la somme des VA est

égale à la somme des revenus distribués. • P = CI + CF + FBCF + X – M

PSNF + PAPU = (CISNF + CIAPU) + (CFSNF + CFAPU + CFMEN) + (FBCFSNF + FBCFAPU) + (X – M) 360 + 50 = (60 + 20) + (0 + 50 + 150) + (80 + 30) + (50 – 30) 410 = 410 c’est bon

• PIB = ∑VAB = 30 + 300 = 330 = ∑ revenus = salaires + EBE + impôts = 230SNF + 30APU + 0APU + 70SNF + 0APU (pas d’impôt) = 330.

5. Établissez en parallèle les comptes de flux des 4 secteurs institutionnels.

http://eco.um1.free.fr

SNF, Production CI = 60 P = 360 VAB = 300

Exploitation Rémunération = 230 VAB = 300 EBE = 70

Compte d’affectation Dividendes versés = 10 EBE = 70 SRP = 60

Compte de distribution secondaire d RDB = 60 SRP = 60

Compte d’utilisation du reve EB = 60 RDB = 60

Compte de capital FBCF = 80 EB = 60 Besoin de financement = -20

Il manque le reste du monde :

Reste du monde X = 50 M = 30 Besoin de financement = -20

Exercices : SERIE 5 :

Série 5 : Le tableau économique d’ensemble (TEE)

Exercice 1

Soit une économie, la Manganie, composée d’entreprises (SNF) et de ménages (MEN) :

Menages, Production

Exploitation Compte d’affectation Rémunération = 260 SRP = 270 Dividendes = 10

Compte de distribution secondaire des reve Cotisations sociales = 20 SRP = 270 Impôt sur le revenu = 50 Prestation sociale = 20 RDB = 220

Compte d’utilisation du revenu CF = 150 RDB = 220 EB = 770

Compte de capital Capacité de financement EB = 70

APU, Production CI = 20 PNM = 50 VAB = 30

Compte d’exploitation Rémunération = 30 VAB = 30 EBE = 0

Compte d’affectation SRP = 0 EBE = 0

Compte de distribution secondaire des revenus PS = 20 SRP = 0 CS = 20 RDB = 50 Impôts revenu = 50

Compte d’utilisation du revenu CFAPU = 50 RDB = 50 EB = 0

Compte de capital FBCF = 30 EB = 0 Besoin de financement = -30

http://eco.um1.free.fr

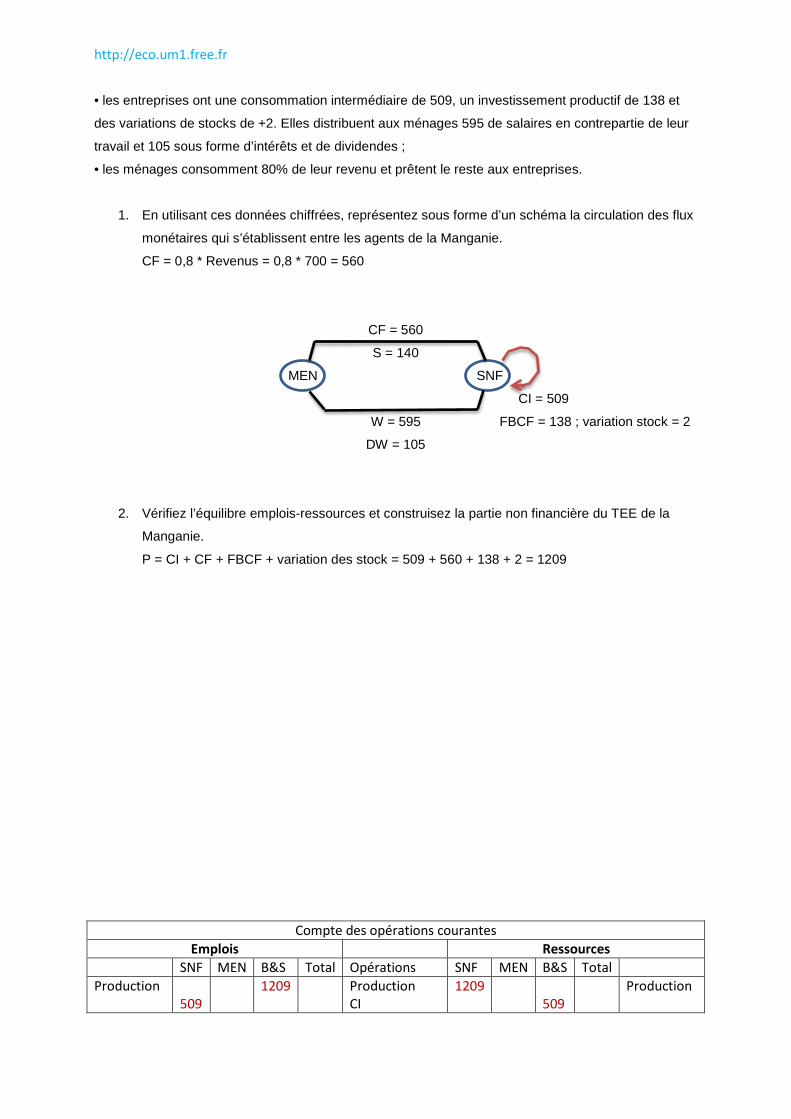

• les entreprises ont une consommation intermédiaire de 509, un investissement productif de 138 et

des variations de stocks de +2. Elles distribuent aux ménages 595 de salaires en contrepartie de leur

travail et 105 sous forme d’intérêts et de dividendes ;

• les ménages consomment 80% de leur revenu et prêtent le reste aux entreprises.

1. En utilisant ces données chiffrées, représentez sous forme d’un schéma la circulation des flux

monétaires qui s’établissent entre les agents de la Manganie.

CF = 0,8 * Revenus = 0,8 * 700 = 560

CF = 560

S = 140

MEN SNF

CI = 509

W = 595 FBCF = 138 ; variation stock = 2

DW = 105

2. Vérifiez l’équilibre emplois-ressources et construisez la partie non financière du TEE de la

Manganie.

P = CI + CF + FBCF + variation des stock = 509 + 560 + 138 + 2 = 1209

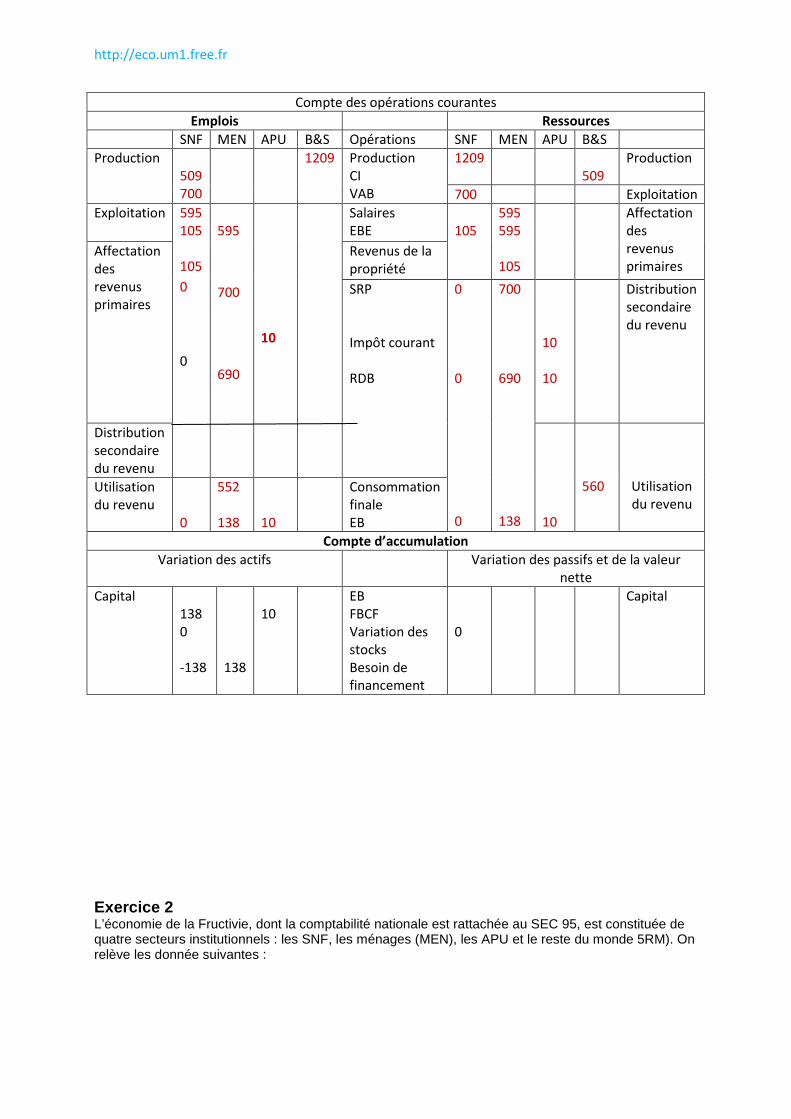

Compte des opérations courantes Emplois Ressources

SNF MEN B&S Total Opérations SNF MEN B&S Total Production

509 1209 Production

CI 1209

509

Production

http://eco.um1.free.fr

700 VAB 700 Exploitation Exploitation 595

105 105 0 0

595 700 700

Salaires EBE

105

595 595 105

Affectation des revenus primaires

Affectation des revenus primaires

Revenus de la propriété SRP Impôt courant RDB

0 0 0

700 700 140

Distribution secondaire du revenu

Distribution secondaire du revenu

560

Utilisation du revenu

Utilisation du revenu

0

560 140

Consommation finale EB

Compte d’accumulation Variation des actifs Variation des passifs et de la valeur

nette Capital

138 2 -140

140

EB FBCF Variation des stocks Besoin de financement

138 2

Capital

3. L’État mangane intervient. Il prélève 10 sur les ménages au titre de l’impôt sur le revenu et le

dépense sous forme d’achats de biens d’investissement. Le revenu disponible des ménages

ayant diminué, calculez les nouvelles valeurs de la consommation et de l’épargne. On

suppose que les entreprises utilisent leurs stocks pour répondre à la nouvelle demande. La

production reste inchangée.

Donc ici on va introduire les APU : prélèvement d’impôt sur le revenu, et FBCF par ce SI.

• RDB = Y – T = W + Dividendes – T = 595 + 105 – 10 = 690

Sachant que : Y = W + Dividendes

• C = 80%*RDB = 0,8*RDB = 0,8 * 690 = 552

• S = RDB – C = 690 – 552 = 138

4. Dressez le nouveau circuit et le nouveau TEE de la Manganie. Qu’a modifié l’intervention de

l’État.

http://eco.um1.free.fr

CF = 552

S = 138

MEN T=10 APU FBCF = 10 SNF

CI = 509

W = 595 FBCF = 138; variation stock = 2

DW = 105

Compte des opérations courantes Emplois Ressources

SNF MEN APU B&S Opérations SNF MEN APU B&S Production

509 700

1209 Production CI VAB

1209

509

Production

700 Exploitation Exploitation 595

105 105 0 0

595 700 690

10

Salaires EBE

105

595 595 105

Affectation des revenus primaires

Affectation des revenus primaires

Revenus de la propriété SRP Impôt courant RDB

0 0 0

700 690 138

10 10

Distribution secondaire du revenu

Distribution secondaire du revenu

10

560

Utilisation du revenu

Utilisation du revenu

0

552 138

10

Consommation finale EB

Compte d’accumulation Variation des actifs Variation des passifs et de la valeur

nette Capital

138 0 -138

138

10

EB FBCF Variation des stocks Besoin de financement

0

Capital

C’est une modification du RDB, l’impact c’est que la CF a diminué, ça n’a pas eu d’impact sur la production, donc la production des societies non financières n’a pas été modifiée. On a vu que l’introduction de l’Etat a permis un équilibre budgétaire dans lesquelles ils prélèvent 10, et utilisent 10 pour la FBCF. SI on compare les soldes, l’introduction de cette taxe a donné un besoin de financement de la part des entreprises qui a diminué, une capacité des ménages qui a diminué de 2.

http://eco.um1.free.fr

Compte des opérations courantes Emplois Ressources

SNF MEN APU B&S Opérations SNF MEN APU B&S Production

509 700

1209 Production CI VAB

1209

509

Production

700 Exploitation Exploitation 595

105 105 0 0

595 700 690

10

Salaires EBE

105

595 595 105

Affectation des revenus primaires

Affectation des revenus primaires

Revenus de la propriété SRP Impôt courant RDB

0 0 0

700 690 138

10 10

Distribution secondaire du revenu

Distribution secondaire du revenu

10

560

Utilisation du revenu

Utilisation du revenu

0

552 138

10

Consommation finale EB

Compte d’accumulation Variation des actifs Variation des passifs et de la valeur

nette Capital

138 0 -138

138

10

EB FBCF Variation des stocks Besoin de financement

0

Capital

Exercice 2 L’économie de la Fructivie, dont la comptabilité nationale est rattachée au SEC 95, est constituée de quatre secteurs institutionnels : les SNF, les ménages (MEN), les APU et le reste du monde 5RM). On relève les donnée suivantes :

http://eco.um1.free.fr

On sait en outre que les exportations de la Fructivie se montent à 145 et les importations à 162. 1. Dressez les comptes économiques intégrés de la Fructivie en vous aidant du TEE ci-joint (par

souci de simplification, la colonne "non ventilé" ne figure pas dans ce TEE). 2. La fructivie présente-t-elle un besoin ou une capacité de financement ? A quoi ce solde correspond-il? Vérifiez l’équilibre emplois-ressources de l’économie.

Compte des opérations courantes Emplois Ressources

SNF MEN APU RDM B&S Opérations SNF MEN APU RDM B&S Production

480 410

50 150

10 120

145 162 1160

Exportation Importation Production CI Impôts produit VAB

162

145

Production

830 200 130 Exploitation

480 (58) 17 410 150 120 17

Exploitation

250 160 70

20 520

120 0 30

Rémunération Impôt produit EBE

160 30

390 520 60

(58) 0 10

Affectation des revenus primaires Affectation

des Revenus de la

propriété

http://eco.um1.free.fr

revenus primaires

120 15 105

580 55 150 575

-20 200 0

SRP Impôt courant Cotisation Prestation RDB

120 105 105

580 575 100 575

-20 Distribution secondaire du revenu

Distribution secondaire du revenu

70 0 0

620 620

Utilisation du revenu

Distribution en nature Utilisation

105 105

675 (570) 470 105

100 -100 50 150 -150

Transfert natur RDB nature RDB CF effective CF EB

Compte d’accumulation Variation des actifs Variation des passifs et de la valeur nette

Capital 70 1 39

40 70

24 -184

17

EB Transfert nets FBCF Variation des stocks Besoin de financement

105 5

105 5

-150 -10

Capital

Besoin ou capacité de financement = 33 + 70 – 184 = -75 (besoin)

Capacité de financement du RDM : 17.

P + IM + impôts = CI + CF + FBCF + variation des stocks + EX

1102 + 162 + 58 = 480 + 620 + 134 + 1 + 145 1380 = 1380 Donc on a bien l’équilibre en emplois et ressource.

http://eco.um1.free.fr

http://eco.um1.free.fr