Download - ASPECTE GENERALE PRIVIND PROIECTELE SNC

1

ASPECTE GENERALE PRIVIND PROIECTELE SNC

MEMBRU CU DREPTURI DEPLINE AL IFAC

Dr. Lilia Grigoroi

Președinte CD ACAP RM

Chișinău, 19 iunie 2013

ELABORAREA NOILOR SNC - ???

• MF este responsabil de aducerea prevederilor S.N.C. în concordanță cu prevederile S.I.R.F. valabile în termen de 6 ani de la intrarea în vigoare a prezentei legi (Art. 11 p.1 lit. C).

Legea contabilității

nr. 113-XVI

din 27.04.2007

• elaborarea reglementărilor contabile naționale, în conformitate cu cerințele internaționale, care vor contribui la amplificarea prestigiului profesiei de contabil și auditor, precum și la schimbarea culturii contabilității, auditului și de afaceri (art. 33).

H O T Ă R Î R E

cu privire la aprobarea Planului de dezvoltare a

contabilității și auditului în sectorul corporativ pe anii

2009-2014 nr. 1507 din 31.12.2008

MEMBRU CU DREPTURI DEPLINE AL IFAC

ELABORAREA REGLEMENTĂRILOR CONTABILE NAȚIONALE ÎN CONFORMITATE CU CERINȚELE

DIRECTIVELOR UE ȘI SIRF(ART. 4.1.2 PLANUL DE DEZVOLTARE... )

Cadrul general de raportare financiară

SNC

Planul general de conturi contabile

Alte reglementări contabile

MEMBRU CU DREPTURI DEPLINE AL IFAC

ȘIRUL LOGIC….

MEMBRU CU DREPTURI DEPLINE AL IFAC

Cadrul general de raportare financiară

• ???

SNC

Planul general de conturi contabile

• ???

caracteristica generală a convențiilor și

principiilor fundamentale ale

contabilității, elementelor rapoartelor

financiare și a categoriilor de utilizatori ai

acestora, a criteriilor de recunoaștere și

evaluare a elementelor rapoartelor

financiare.

CADRUL GENERALDE RAPORTARE FINANCIARE ???

MEMBRU CU DREPTURI DEPLINE AL IFAC

Utilitatea unui cadru teoretic este legată, mai întâi, de

elaborarea de standarde contabile care să se bazeze pe un ansamblu coerent de obiective și de concepte fundamentale.

să conducă la ameliorarea înțelegerii situațiilor financiare de către utilizatori și să întărească încrederea acestora în calitățile informațiilor financiare.

Existența unui cadru teoretic ar rezolva mai repede noile probleme practice cu care contabilitatea și auditul se confruntă.

În sfârșit, și nu neapărat în ultimul rând, cadrul teoretic este un excelent instrument de pedagogie universitară.

EFICIENȚA SNC

SNCPlanul de conturi

Indicații metodice…..

MEMBRU CU DREPTURI DEPLINE AL IFAC

Cadrul general

de raportare financiară

PLAN GENERAL DE CONTURI ???4.1.2 PLANUL DE DEZVOLTARE...

MEMBRU CU DREPTURI DEPLINE AL IFAC

69. Planul general de conturi contabile stabilește nomenclatorul claselor și grupelor de conturi contabile și metodologia de utilizare a acestora. Acest plan are un caracter de recomandare, se elaborează și se aprobă de Ministerul Finanțelor în baza SNC actualizate.

70. Planul general de conturi se recomandă entităților care aplică SNC și sistemul contabil complet și simplificat în partidă dublă. În baza Planului general de conturi entitățile pot elabora planuri de conturi de lucru care vor cuprinde nomenclatorul conturilor sintetice și subconturile necesare pentru determinarea indicatorilor din rapoartele financiare.

PLAN GENERAL DE CONTURI ???

MEMBRU CU DREPTURI DEPLINE AL IFAC

Dificultățile lipsei unui plan de conturi general:

Regulile de funcționare a conturilor?

Structura formulei contabile: simplă, compusă sau haos?

Se permite de a utiliza stornarea sau nu?

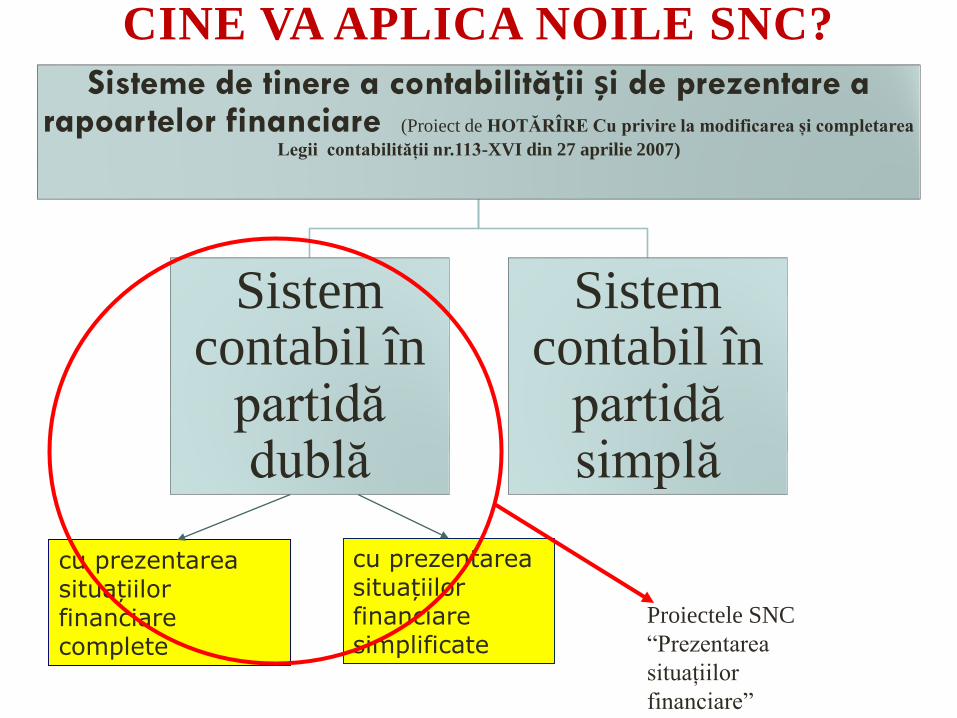

CINE VA APLICA NOILE SNC?

Sisteme de tinere a contabilității și de prezentare a rapoartelor financiare (Proiect de HOTĂRÎRE Cu privire la modificarea și completarea

Legii contabilității nr.113-XVI din 27 aprilie 2007)

Sistem contabil în

partidă dublă

Sistem contabil în

partidă simplă

cu prezentarea situațiilor financiare complete

cu prezentarea situațiilor financiare simplificate

Proiectele SNC

“Prezentarea

situațiilor

financiare”

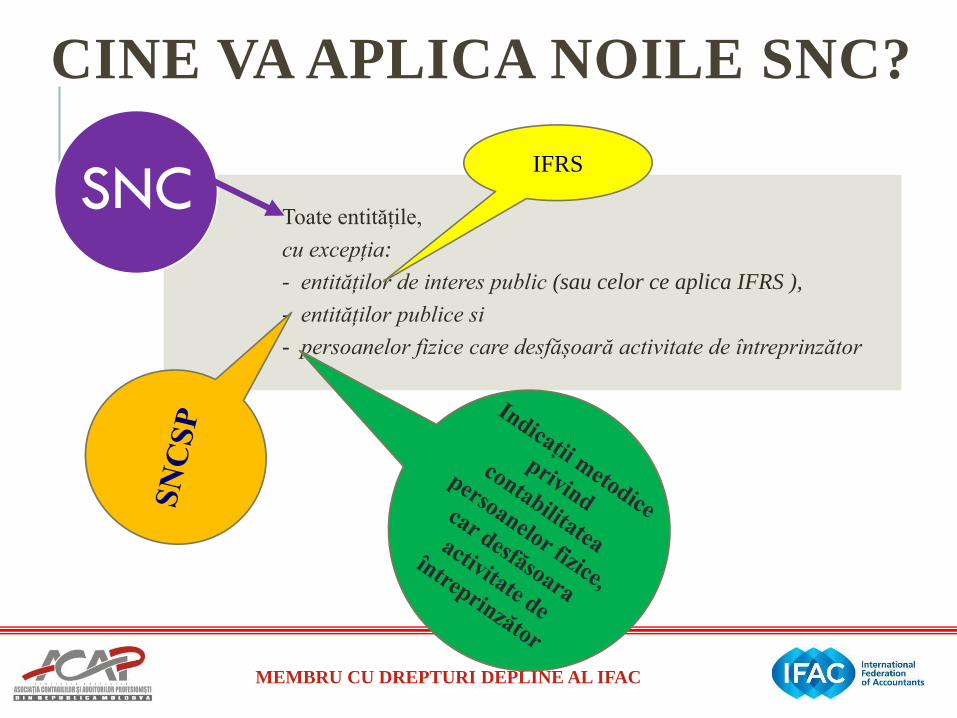

CINE VA APLICA NOILE SNC?

Toate entitățile,

cu excepția:

- entităților de interes public (sau celor ce aplica IFRS ),

- entităților publice si

- persoanelor fizice care desfășoară activitate de întreprinzător

SNC

MEMBRU CU DREPTURI DEPLINE AL IFAC

IFRS

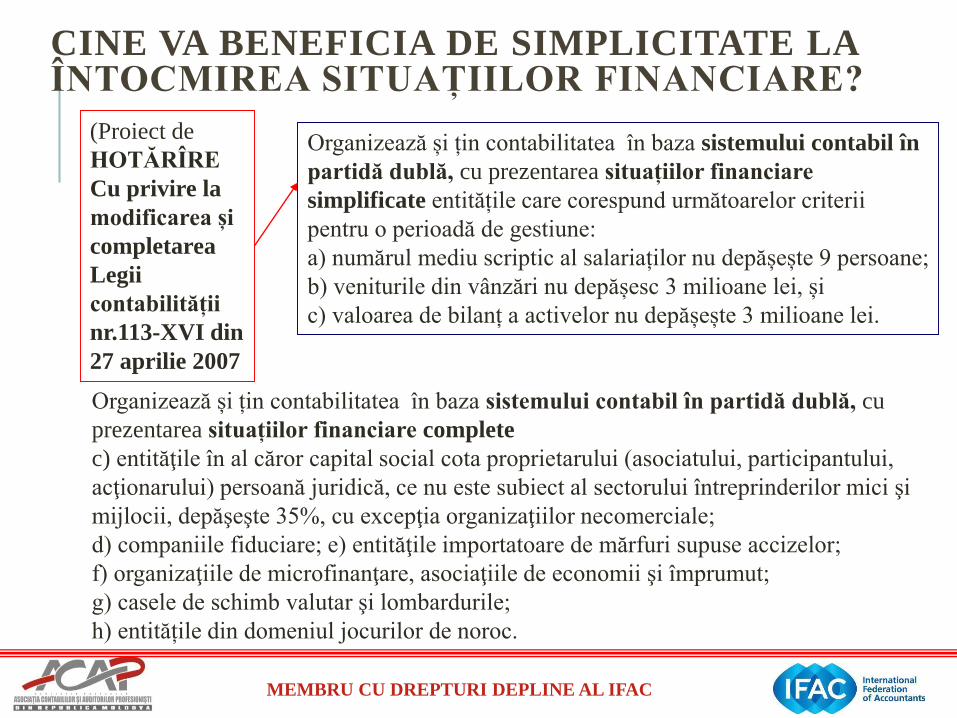

CINE VA BENEFICIA DE SIMPLICITATE LA ÎNTOCMIREA SITUAȚIILOR FINANCIARE?

MEMBRU CU DREPTURI DEPLINE AL IFAC

(Proiect de

HOTĂRÎRE

Cu privire la

modificarea și

completarea

Legii

contabilității

nr.113-XVI din

27 aprilie 2007

Organizează și țin contabilitatea în baza sistemului contabil în

partidă dublă, cu prezentarea situațiilor financiare

simplificate entitățile care corespund următoarelor criterii

pentru o perioadă de gestiune:

a) numărul mediu scriptic al salariaților nu depășește 9 persoane;

b) veniturile din vânzări nu depășesc 3 milioane lei, și

c) valoarea de bilanț a activelor nu depășește 3 milioane lei.

Organizează și țin contabilitatea în baza sistemului contabil în partidă dublă, cu

prezentarea situațiilor financiare complete

c) entităţile în al căror capital social cota proprietarului (asociatului, participantului,

acţionarului) persoană juridică, ce nu este subiect al sectorului întreprinderilor mici şi

mijlocii, depăşeşte 35%, cu excepţia organizaţiilor necomerciale;

d) companiile fiduciare; e) entităţile importatoare de mărfuri supuse accizelor;

f) organizaţiile de microfinanţare, asociaţiile de economii şi împrumut;

g) casele de schimb valutar şi lombardurile;

h) entitățile din domeniul jocurilor de noroc.

NOILE SNC?

MEMBRU CU DREPTURI DEPLINE AL IFAC

4.1.2 Planul de dezvoltare...

73. …

3) selectarea entităților-pilot din diferite domenii de activitate în scopul implementării SNC actualizate și a Planului general de conturi contabile;

Cind se va întâmpla???

Niciodată !!!! ????

De ce?Anexa 1 la PDCA

Elaborarea SNC, planului

general de conturi, metodicii de

trecere si selectarea entităților

2009-2012

NOILE SNC?

MEMBRU CU DREPTURI DEPLINE AL IFAC

Confuzii cu privire la discordanța definițiilor utilizate in diferite SNC;

Confuzii cu privire la discordanța dintre SNC si legea contabilității

… toate actele de reglementare normativă a activității de întreprinzător să aplice definiții

identice, să adopte reguli unice de contabilizare, corelate reciproc. (art.34.1 PDCA)

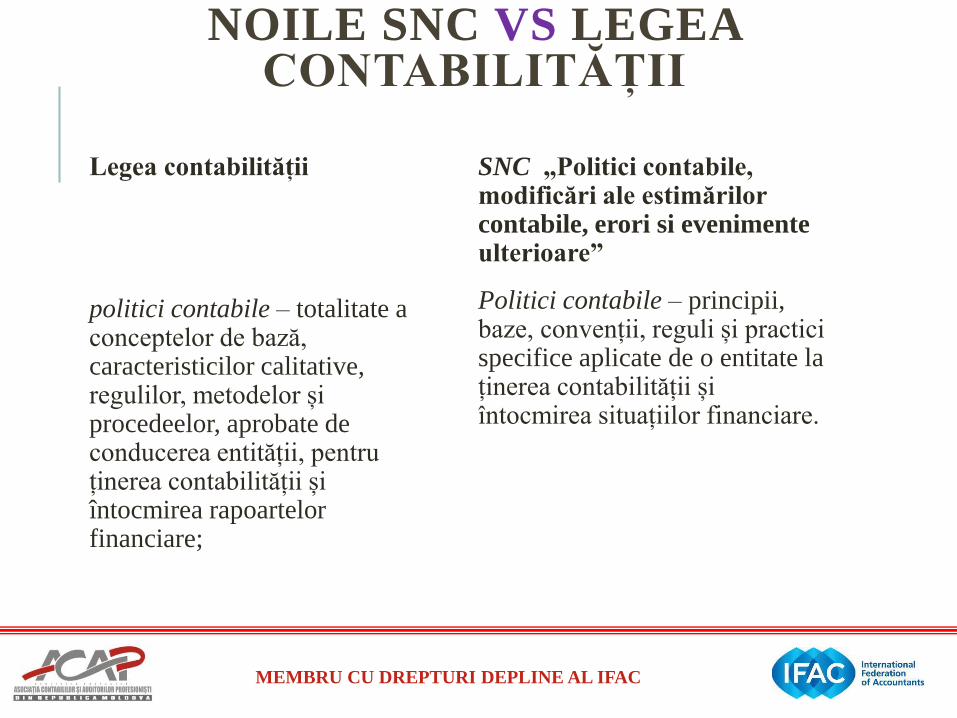

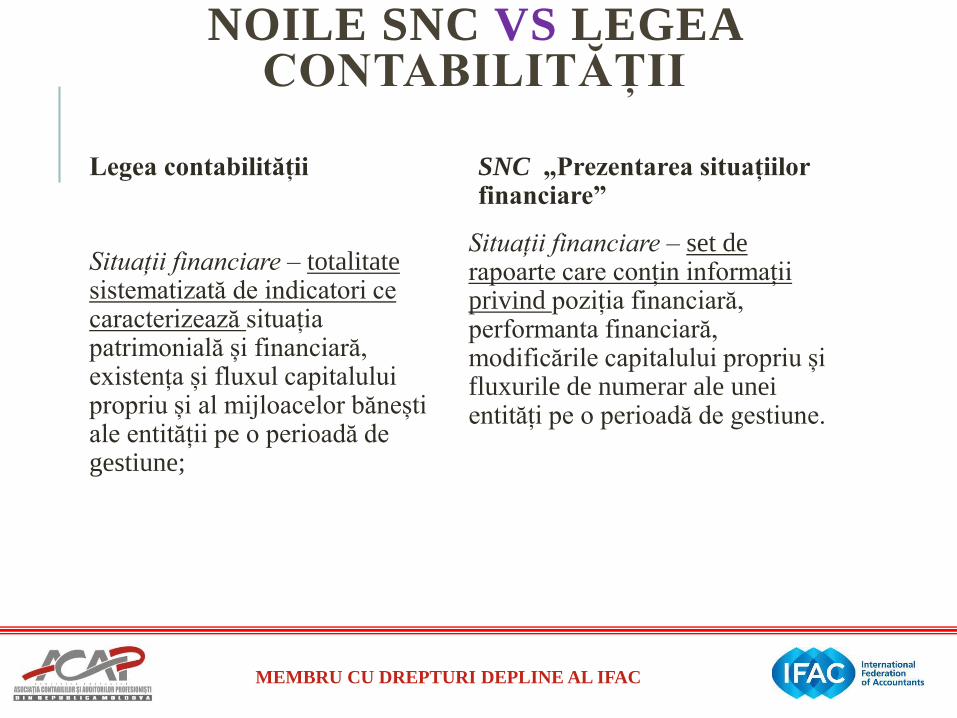

NOILE SNC VS LEGEA CONTABILITĂȚII

Legea contabilității

Dacă sistemul de reglementare normativă a contabilității nu stabilește metodele de ținere a contabilității referitor la o problemă concretă, entitatea este în drept să elaboreze metoda respectivă de sine stătător sau cu atragerea firmei de consultanță. În acest caz, se aplică, în următoarea consecutivitate, prevederile:

a) Cadrului general pentru întocmirea și prezentarea rapoartelor financiare;

b) S.I.R.F. și S.N.C., în care se examinează probleme similare;

c) altor acte normative privind problema respectivă sau o problemă analogică.

SNC „Politici contabile, modificări ale estimărilor contabile, erori si evenimente ulterioare”

Dacă sistemul de reglementare normativă a contabilității nu stabilește metodele de ținere a contabilității referitor la o un aspect (problemă) concret, entitatea este în drept să elaboreze metoda respectivă. În acest caz, se aplică, în următoarea consecutivitate, prevederile:

a) SNC și IFRS în care sunt reglementate aspecte similare;

b) Cadrului general conceptual pentru raportarea financiară;

c) altor acte normative privind aspectul respectiv sau un aspect similar.

MEMBRU CU DREPTURI DEPLINE AL IFAC

NOILE SNC VS LEGEA CONTABILITĂȚII

Legea contabilității

politici contabile – totalitate a conceptelor de bază, caracteristicilor calitative, regulilor, metodelor și procedeelor, aprobate de conducerea entității, pentru ținerea contabilității și întocmirea rapoartelor financiare;

SNC „Politici contabile, modificări ale estimărilor contabile, erori si evenimente ulterioare”

Politici contabile – principii, baze, convenții, reguli și practici specifice aplicate de o entitate la ținerea contabilității și întocmirea situațiilor financiare.

MEMBRU CU DREPTURI DEPLINE AL IFAC

NOILE SNC VS LEGEA CONTABILITĂȚII

Legea contabilității

prag de semnificație –caracteristică calitativă și cantitativă a informației contabile, a cărei omitere sau denaturare influențează deciziile economice luate de utilizatori în baza informației prezentate;

SNC „Politici contabile, modificări ale estimărilor contabile, erori si evenimente ulterioare”

Prag de semnificație – criteriul prestabilit de către entitate pentru determinarea necesității de a prezenta sau corecta informații în situațiile financiare, luând în considerare posibilitatea influenței acestor prezentări sau corectări asupra deciziilor economice ale utilizatorilor.

MEMBRU CU DREPTURI DEPLINE AL IFAC

NOILE SNC VS LEGEA CONTABILITĂȚII

Legea contabilității

contabilitate de angajamente –bază de contabilizare conform căreia elementele contabile sunt recunoscute pe măsura apariției acestora, indiferent de momentul încasării/plăţii mijloacelor bănești sau compensării în altă formă

SNC „Prezentarea situațiilor financiare”

contabilitatea de angajamente, care impune recunoașterea elementelor situațiilor financiare, cu excepția elementelor situației fluxurilor de numerar, pe măsura apariției acestora, indiferent de momentul încasării / plății de numerar sau compensării în altă formă;

MEMBRU CU DREPTURI DEPLINE AL IFAC

NOILE SNC VS LEGEA CONTABILITĂȚII

Legea contabilității

Situații financiare – totalitate sistematizată de indicatori ce caracterizează situația patrimonială și financiară, existența și fluxul capitalului propriu și al mijloacelor bănești ale entității pe o perioadă de gestiune;

SNC „Prezentarea situațiilor financiare”

Situații financiare – set de rapoarte care conțin informații privind poziția financiară, performanta financiară, modificările capitalului propriu și fluxurile de numerar ale unei entități pe o perioadă de gestiune.

MEMBRU CU DREPTURI DEPLINE AL IFAC

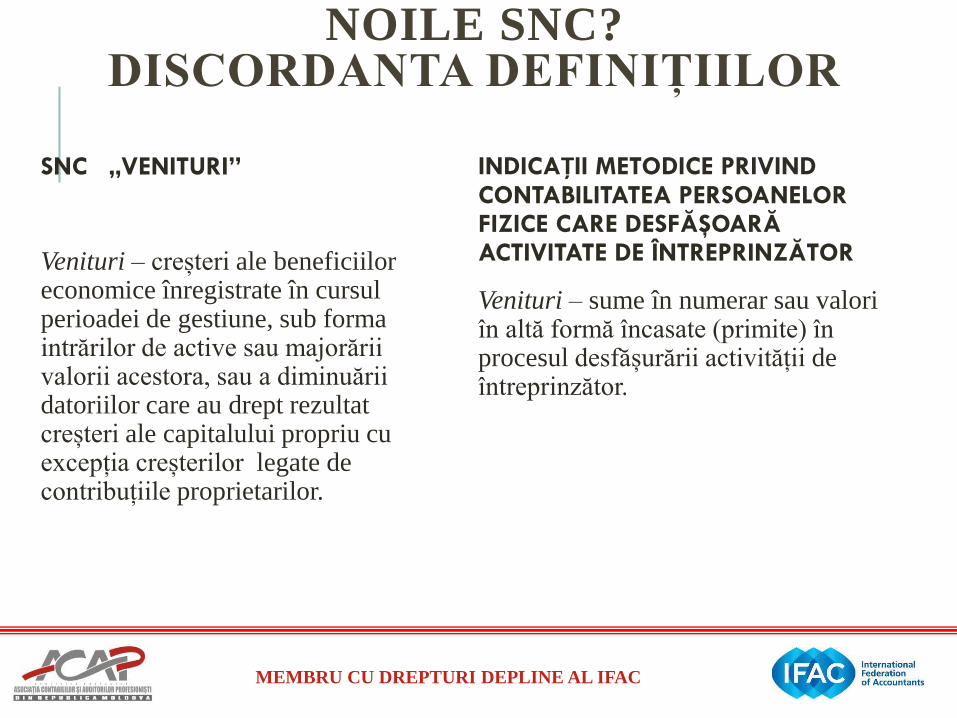

NOILE SNC? DISCORDANTA DEFINIȚIILOR

SNC „VENITURI”

Valoare justă – valoarea la care poate fi tranzacționat un activ sau decontată o datorie, în cadrul unei operațiuni desfășurate în condiții normale între pârți interesate, informate și independente.

SNC "INVESTIŢII IMOBILIARE"

Valoarea justă - valoarea la care poate fi tranzacționată o proprietate imobiliară, benevol, între pârți independente și interesate, desfășurată în condiții normale, fără a deduce costurile estimate în cadrul vânzării sau cedării.

MEMBRU CU DREPTURI DEPLINE AL IFAC

NOILE SNC? DISCORDANTA DEFINIȚIILOR

SNC „VENITURI”

Venituri – creșteri ale beneficiilor economice înregistrate în cursul perioadei de gestiune, sub forma intrărilor de active sau majorării valorii acestora, sau a diminuării datoriilor care au drept rezultat creșteri ale capitalului propriu cu excepția creșterilor legate de contribuțiile proprietarilor.

INDICAȚII METODICE PRIVINDCONTABILITATEA PERSOANELOR FIZICE CARE DESFĂŞOARĂ ACTIVITATE DE ÎNTREPRINZĂTOR

Venituri – sume în numerar sau valori în altă formă încasate (primite) în procesul desfășurării activității de întreprinzător.

MEMBRU CU DREPTURI DEPLINE AL IFAC

NOILE SNC? DISCORDANTA DEFINIȚIILOR

SNC „VENITURI”

Datorii – obligații actuale ale entității ce decurg din tranzacții sau evenimente trecute și prin stingerea (decontarea) cărora se așteaptă să rezulte o ieșire (diminuare) de resurse care încorporează beneficii economice

SNC “Prezentarea situațiilor financiare"

Datoriile – obligații actuale ale entității provenite din fapte economice trecute a căror stingere contribuie la o reducere a resurselor, purtătoare de beneficii economice.

MEMBRU CU DREPTURI DEPLINE AL IFAC

NOILE SNC?OARE ACEASTA ESTE DEFINIȚIE?

MEMBRU CU DREPTURI DEPLINE AL IFAC

Rezerve − componente ale capitalului propriu sub formă de capital de rezervă (rezerve stabilite de legislație), rezerve statutare (rezerve prevăzute de statut) și alte rezerve.

Imobilizări corporale – imobilizări sub formă de mijloace fixe, terenuri, imobilizări corporale în curs de execuţie şi resurse minerale.

SNC?

STRUCTURA STANDARDULUIIMOBILIZĂRI CORPORALE SI NECORPORALE

MEMBRU CU DREPTURI DEPLINE AL IFAC

Introducere

Obiectiv

Domeniu de aplicare

Definiții

Reguli generale

Recunoașterea si evaluarea inițiala

Evaluarea ulterioara si amortizarea

Derecunoașterea

Particularitățile contabilității imobiliarilor necorporale

Particularitățile contabilității imobilizarilor corporale

Particularitățile contabilității resurselor naturale

Prezentarea informațiilor

Prevederi tranzitorii

Data intrării in vigoare

SNC?

MEMBRU CU DREPTURI DEPLINE AL IFAC

Structura standardului, de exemplu SNC Capital propriu si datorii:

Introducere

Obiectiv

Domeniu de aplicare

Definiții

Contabilitatea capitalului propriu

Contabilitatea datoriilor

Prezentarea informațiilor

Prevederi tranzitorii

Data intrării in vigoare

6. Capitalul propriu include capitalul

social, capitalul suplimentar,

capitalul neînregistrat, capitalul

nevărsat, capitalul retras, rezervele,

profitul nerepartizat (pierderea

neacoperită) ), alte elemente ale

capitalului propriu.

Substructura :

Capital social si suplimentar

Rezerve

Profitul nerepartizat (pierderea

neacoperită)

Alte elemente …

NOILE SNC?LIPSESC DEFINITIILE?

MEMBRU CU DREPTURI DEPLINE AL IFAC

Capital retras,

Capital neinregistrat

Capital nevarsat

Datorii certe

Capital de rezerva

Rezerve statutare…….

……..

NOILE SNC VS SNC EXISTENTE

MEMBRU CU DREPTURI DEPLINE AL IFAC

Aceleași arii neacoperite sau neperfecționate încă în cadrul reformei din 1998:

Perfectarea documentară a operațiunilor;

Registrele contabile învechite;

Situații financiare consolidate;

Beneficiile angajaților;

Planurile de pensii;

Instrumente financiare;

Comerțul;

Alimentația publică, etc.

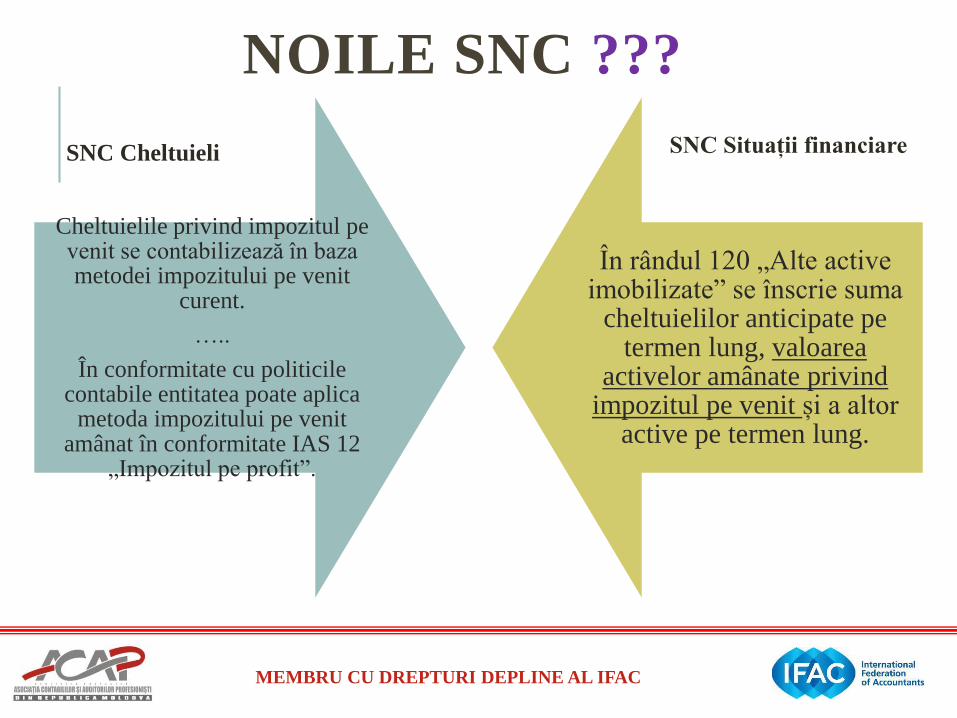

NOILE SNC ???

MEMBRU CU DREPTURI DEPLINE AL IFAC

Cheltuielile privind impozitul pe venit se contabilizează în baza metodei impozitului pe venit

curent.

…..

În conformitate cu politicile contabile entitatea poate aplica

metoda impozitului pe venit amânat în conformitate IAS 12

„Impozitul pe profit”.

În rândul 120 „Alte active imobilizate” se înscrie suma

cheltuielilor anticipate pe termen lung, valoarea

activelor amânate privind impozitul pe venit și a altor

active pe termen lung.

SNC Cheltuieli SNC Situații financiare

NOILE SNC???

MEMBRU CU DREPTURI DEPLINE AL IFAC

SNC Stocuri

15. …Reducerile comerciale, rabaturile și alte elemente similare sunt deduse la determinarea costului de intrare a stocurilor cumpărate și se contabilizează conform regulilor generale stabilite de SNC „Capital propriu și datorii”.

SNC Capital propriu și datorii

49. Ajustarea datoriilor în cazul acordării reducerilor de preț de către furnizori după intrarea bunurilor (primirea serviciilor) se contabilizează ca diminuare a datoriilor și majorare a veniturilor curente.

Nu este clar cum se deduc reducerrile din costul stocurilor in functie de perioada de acordare?

Ce spune SNC Venituri ???

Ce se intimpla in cazul in care s-a oferit reducere cumparatorului, dar acesta nu a folosit-o?

NOILE SNC???

MEMBRU CU DREPTURI DEPLINE AL IFAC

SNC Capital propriu și datorii

50. Ajustarea datoriilor ca urmare a returnării bunurilor procurate se contabilizează

ca diminuare concomitentă a datoriilor curente și a valorii activelor returnate.

Dt Datorii

Ct Stocuri

Stornare

Dt Stocuri ()

Ct Datorii ()

NOILE SNC???

MEMBRU CU DREPTURI DEPLINE AL IFAC

SNC Venituri.

17. Veniturile din vînzarea bunurilor se ajustează prin stornarea valorii bunurilor returnate şi/sau cu suma reducerii preţurilor în cazul în care livrarea şi returnarea (reducerea preţurilor) bunurilor au avut loc în aceiaşi perioadă de gestiune. În cazul în care vînzarea şi returnarea (reducerea preţurilor) bunurilor au avut loc în perioade de gestiune diferite veniturile nu se ajustează, iar pierderile din returnarea bunurilor vîndute sau din reducerea preţurilor acestora se înregistrează ca cheltuieli curente sau se recuperează din contul provizioanelor constituite anterior în aceste scopuri.

SNC CAPPITAL PROPRIU ȘI DATORII

NU PERMITE ASTFEL DE PROVVIZIOANE

CONCLUZII

Proiectele SNC nu au un caracter exhaustiv (atotcuprinzător).

Proiectele SNC nu se bazeaza pe principii, dar pe reguli.

Proiectele SNC ar trebui sa prezinte un cadru general de acțiune indicat contabililor, o cale generală de urmat, fără a putea anticipa, însă, conjuncturile particulare, specificul activității și al operațiunilor fiecărei entități, mediul intern și extern al acesteia, riscurile și incertitudinile în care își desfășoară activitatea, etc. Gama largă de condiții și situații care pot apărea întro entitate de orice tip, de orice dimensiune și din orice sector, face ca aplicabilitatea unor reguli detaliate să fie ineficace pentru deciziile conducerii

MEMBRU CU DREPTURI DEPLINE AL IFAC

Va mulțumesc.

Sper sa avem un dialog public.

MEMBRU CU DREPTURI DEPLINE AL IFAC

33

“Învață-mă si eu voi exercita!”

Quote from Michael Hammer

CONTACT: [email protected]; [email protected]

Tel. : (+ 373 22) 54 14 12, 54 34 08, 54 14 95

Fax: (+ 373 22) 22 80 65

www.acap.md

VĂ MULŢUMESC !

MEMBRU CU DREPTURI DEPLINE AL IFAC

MEMBRU CU DREPTURI DEPLINE AL IFAC