AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015

Dati anagrafici

Sede in , -

Codice Fiscale 01958350041

Numero Rea

P.I. 01958350041

Capitale Sociale Euro 205.838 i.v.

Forma giuridica Consorzi con person.giuridica

Società in liquidazione no

Società con socio unico no

Società sottoposta ad altrui attività di direzione e coordinamento no

Gli importi presenti sono espressi in Euro

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 1 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Stato Patrimoniale

31-12-2015 31-12-2014

Stato patrimoniale

Attivo

B) Immobilizzazioni

I - Immobilizzazioni immateriali

4) concessioni, licenze, marchi e diritti simili 10.012 4.298

6) immobilizzazioni in corso e acconti 5.408 1.664

7) altre 33.342 27.493

Totale immobilizzazioni immateriali 48.762 33.455

II - Immobilizzazioni materiali

1) terreni e fabbricati 2.248.668 2.282.705

3) attrezzature industriali e commerciali 11.691 15.414

4) altri beni 13.532 11.412

5) immobilizzazioni in corso e acconti. 33.699 21.430

Totale immobilizzazioni materiali 2.307.590 2.330.961

Totale immobilizzazioni (B) 2.356.352 2.364.416

C) Attivo circolante

I - Rimanenze

4) prodotti finiti e merci 47.580 29.910

Totale rimanenze 47.580 29.910

II - Crediti

1) verso clienti

esigibili entro l'esercizio successivo 8.748.384 9.763.385

Totale crediti verso clienti 8.748.384 9.763.385

4-bis) crediti tributari

esigibili entro l'esercizio successivo 167.359 163.180

Totale crediti tributari 167.359 163.180

5) verso altri

esigibili entro l'esercizio successivo 1.971.592 1.501.795

Totale crediti verso altri 1.971.592 1.501.795

Totale crediti 10.887.335 11.428.360

IV - Disponibilità liquide

1) depositi bancari e postali 651.798 157.765

3) danaro e valori in cassa 883 1.804

Totale disponibilità liquide 652.681 159.569

Totale attivo circolante (C) 11.587.596 11.617.839

D) Ratei e risconti

Ratei e risconti attivi 208.725 47.778

Totale ratei e risconti (D) 208.725 47.778

Totale attivo 14.152.673 14.030.033

Passivo

A) Patrimonio netto

I - Capitale 205.838 205.838

V - Riserve statutarie 499.717 499.602

VII - Altre riserve, distintamente indicate

Varie altre riserve 495.822 333.152

Totale altre riserve 495.822 333.152

IX - Utile (perdita) dell'esercizio

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 2 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Utile (perdita) dell'esercizio 605 115

Utile (perdita) residua 605 115

Totale patrimonio netto 1.201.982 1.038.707

B) Fondi per rischi e oneri

3) altri 2.513.814 2.263.201

Totale fondi per rischi ed oneri 2.513.814 2.263.201

C) Trattamento di fine rapporto di lavoro subordinato 49.755 40.827

D) Debiti

4) debiti verso banche

esigibili entro l'esercizio successivo 2.315.297 2.726.231

esigibili oltre l'esercizio successivo 1.746.791 1.944.277

Totale debiti verso banche 4.062.088 4.670.508

7) debiti verso fornitori

esigibili entro l'esercizio successivo 3.876.307 3.644.872

Totale debiti verso fornitori 3.876.307 3.644.872

10) debiti verso imprese collegate

esigibili entro l'esercizio successivo 1.100.316 1.022.695

Totale debiti verso imprese collegate 1.100.316 1.022.695

12) debiti tributari

esigibili entro l'esercizio successivo 193.842 9.506

Totale debiti tributari 193.842 9.506

13) debiti verso istituti di previdenza e di sicurezza sociale

esigibili entro l'esercizio successivo 7.992 6.886

Totale debiti verso istituti di previdenza e di sicurezza sociale 7.992 6.886

14) altri debiti

esigibili entro l'esercizio successivo 255.541 381.464

esigibili oltre l'esercizio successivo 100.000 -

Totale altri debiti 355.541 381.464

Totale debiti 9.596.086 9.735.931

E) Ratei e risconti

Ratei e risconti passivi 791.036 951.367

Totale ratei e risconti 791.036 951.367

Totale passivo 14.152.673 14.030.033

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 3 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Conti Ordine

31-12-2015 31-12-2014

Conti d'ordine

Rischi assunti dall'impresa

Fideiussioni

ad altre imprese 6.756.365 6.766.365

Totale fideiussioni 6.756.365 6.766.365

Totale rischi assunti dall'impresa 6.756.365 6.766.365

Altri conti d'ordine

Totale altri conti d'ordine 2.323.074 2.599.805

Totale conti d'ordine 9.079.439 9.366.170

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 4 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Conto Economico

31-12-2015 31-12-2014

Conto economico

A) Valore della produzione:

1) ricavi delle vendite e delle prestazioni 12.113.083 11.103.221

5) altri ricavi e proventi

contributi in conto esercizio 738.119 829.243

altri 2.779.459 2.498.358

Totale altri ricavi e proventi 3.517.578 3.327.601

Totale valore della produzione 15.630.661 14.430.822

B) Costi della produzione:

6) per materie prime, sussidiarie, di consumo e di merci 133.255 141.748

7) per servizi 13.833.594 12.561.327

8) per godimento di beni di terzi 15.748 16.979

9) per il personale:

a) salari e stipendi 153.394 148.300

b) oneri sociali 39.709 36.097

c) trattamento di fine rapporto 9.033 7.453

Totale costi per il personale 202.136 191.850

10) ammortamenti e svalutazioni:

a) ammortamento delle immobilizzazioni immateriali 13.712 26.331

b) ammortamento delle immobilizzazioni materiali 64.346 69.462

d) svalutazioni dei crediti compresi nell'attivo circolante e delle disponibilità liquide 25.507 29.574

Totale ammortamenti e svalutazioni 103.565 125.367

11) variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci (17.670) 845

12) accantonamenti per rischi 47.000 50.137

13) altri accantonamenti 203.613 203.613

14) oneri diversi di gestione 1.163.914 943.992

Totale costi della produzione 15.685.155 14.235.858

Differenza tra valore e costi della produzione (A - B) (54.494) 194.964

C) Proventi e oneri finanziari:

16) altri proventi finanziari:

d) proventi diversi dai precedenti

altri 7.552 11.591

Totale proventi diversi dai precedenti 7.552 11.591

Totale altri proventi finanziari 7.552 11.591

17) interessi e altri oneri finanziari

altri 56.400 111.178

Totale interessi e altri oneri finanziari 56.400 111.178

Totale proventi e oneri finanziari (15 + 16 - 17 + - 17-bis) (48.848) (99.587)

E) Proventi e oneri straordinari:

20) proventi

altri 147.668 42.579

Totale proventi 147.668 42.579

21) oneri

imposte relative ad esercizi precedenti 9.447 -

altri 14.475 98.361

Totale oneri 23.922 98.361

Totale delle partite straordinarie (20 - 21) 123.746 (55.782)

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 5 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Risultato prima delle imposte (A - B + - C + - D + - E) 20.404 39.595

22) Imposte sul reddito dell'esercizio, correnti, differite e anticipate

imposte correnti 19.799 34.207

imposte anticipate - (5.273)

Totale delle imposte sul reddito dell'esercizio, correnti, differite e anticipate 19.799 39.480

23) Utile (perdita) dell'esercizio 605 115

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 6 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Nota integrativa al Bilancio di esercizio chiuso al 31-12-2015

Nota Integrativa parte iniziale

Introduzione

L’AZIENDA CONSORTILE ECOLOGICA MONREGALESE ha operato nel perseguimento delle finalità di cui all’art. 3 dello Statuto Sociale.L’Azienda Consortile non controlla altre imprese e non appartiene ad alcun gruppo: né in qualità di controllata, né in quella di collegata.Durante l'esercizio l'attività si é svolta regolarmente e, per quanto attiene l’andamento gestionale, si fa rinvio alla Relazione sulla Gestione allegata alla presente.Non si segnalano fatti di rilievo la cui conoscenza sia necessaria per una migliore comprensione delle differenze tra le voci di questo Bilancio e quelle del Bilancio precedente.Il bilancio dell'esercizio chiuso il 31/12/2015, di cui la presente Nota integrativa costituisce parte integrante ai sensi dell'art. 2423, c.1, C.C., è stato predisposto in ipotesi di funzionamento e di continuità aziendale e corrisponde alle risultanze delle scritture contabili regolarmente tenute. E’ redatto nel rispetto del principio della chiarezza e con l'obiettivo di rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria de l la soc ie tà ed i l r i su l ta to economico de l l 'eserc iz io .

Per effetto degli arrotondamenti degli importi all’unità di euro, può accadere che in taluni prospetti, contenenti dati di dettaglio, la somma dei dettagli differisca dall’importo esposto nella riga di totale.

La presente Nota integrativa è redatta nel rispetto dei vincoli posti dalla tassonomia XBRL attualmente in vigore. Si segnala che nella presente nota integrativa il termine "società" è da intendersi come "consorzio" ai sensi della L.R. Piemonte 24/10/2002, n. 24 (ex. aziende speciali di natura pubblica).

Principi generali di redazione del bilancio

Nella redazione del bilancio d'esercizio sono stati osservati i seguenti principi generali:

la valutazione delle voci è stata fatta secondo prudenza e nella prospettiva della continuazione dell'attività;sono indicati esclusivamente gli utili realizzati alla data di chiusura dell'esercizio;si è tenuto conto dei proventi e degli oneri di competenza dell'esercizio, indipendentemente dalla data dell'incasso o del pagamento;si è tenuto conto dei rischi e delle perdite di competenza dell'esercizio anche se conosciuti dopo la chiusura di questo.

La struttura dello Stato patrimoniale e del Conto economico è la seguente:

lo Stato patrimoniale ed il Conto economico riflettono le disposizioni degli artt.2423-ter, 2424 e 2425 del C.C.;per ogni voce dello Stato patrimoniale e del Conto economico è stato indicato l'importo della voce corrispondente dell'esercizio precedente;l'iscrizione delle voci di Stato patrimoniale e Conto economico è stata fatta secondo i principi degli artt.2424-bis e 2425-bis del C.C.;non vi sono elementi eterogenei ricompresi nelle singole voci;i criteri di valutazione non sono stati modificati rispetto a quelli adottati nel precedente esercizio;i valori delle voci di bilancio dell'esercizio in corso sono perfettamente comparabili con quelli delle voci del bilancio dell'esercizio precedente.

La Nota integrativa contiene, inoltre, tutte le informazioni complementari ritenute necessarie per fornire la rappresentazione veritiera e corretta della situazione economica, finanziaria e patrimoniale, anche se non richieste da specifiche disposizioni di legge.Criteri di valutazione

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 7 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

I criteri di valutazione adottati sono quelli previsti specificamente nell’art. 2426 e nelle altre norme del C.C. Per la valutazione di casi specifici non espressamente regolati dalle norme sopraccitate si è fatto ricorso ai principi contabili nazionali formulati dai Consigli Nazionali dei Dottori Commercialisti e dei Ragionieri e dall’Organismo Italiano di Contabilità (OIC).Conversioni in valuta esteraNon esistono in bilancio crediti o debiti in valuta estera.

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 8 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Nota Integrativa Attivo

Nella presente sezione della Nota integrativa si fornisce, secondo l’articolazione dettata della tassonomia XBRL e nel rispetto delle disposizioni dell’articolo 2427 C.C., il commento alle voci che, nel bilancio dell’esercizio chiuso al 31/12/2015, compongono l’Attivo di Stato patrimoniale.

Immobilizzazioni immateriali

CRITERI DI VALUTAZIONE E ISCRIZIONE IN BILANCIO

Le immobilizzazioni immateriali risultano iscritte al costo di acquisto o di realizzazione, comprensivo dei relativi oneri accessori. La loro iscrizione, nonché la stima dell’utilità futura, ove richiesto, sono state concordate c o n l ' O r g a n o d i r e v i s i o n e .

to patrimoniale e ammontano, al Tali immobilizzazioni sono esposte in bilancio alla voce B.I. dell'attivo dello Stan e t t o d e i f o n d i , a e u r o 4 8 . 7 6 2 .

I costi pluriennali sono stati capitalizzati solo a condizione che potessero essere “recuperati” grazie alla redditività futura dell’impresa e nei limiti di questa. Se in esercizi successivi a quello di capitalizzazione venisse meno detta condiz ione, s i provvederà a svalutare l ’ immobi l izzazione.

AmmortamentoL’ammortamento delle immobilizzazioni immateriali è stato effettuato con sistematicità e in ogni esercizio, in relazione alla residua possibilità di utilizzazione economica futura di ogni singolo bene o costo. Il costo delle immobilizzazioni in oggetto, infatti, è stato ammortizzato sulla base di un “piano” che si ritiene assicuri una corretta ripartizione dello stesso nel periodo di vita economica utile del bene cui si riferisce, periodo in ogni caso non superiore a cinque anni (fatta eccezione per le manutenzioni sui beni di terzi che sono ammortizzate in base alla durata residua della durata del contratto cui si riferiscono). Il piano di ammortamento verrà eventualmente riadeguato solo qualora venisse accertata una vita economica utile residua diversa da quella originariamente stimata. Il piano di ammortamento applicato, “a quote costanti”, non si discosta da quello utilizzato per gli esercizi precedenti.Svalutazioni e ripristiniAd ogni data di riferimento del bilancio, la società valuta se esiste un indicatore che un’immobilizzazione immater ia le possa aver sub i to una r iduz ione d i va lore .Se tale indicatore sussiste, la società procede alla stima del valore recuperabile dell’immobilizzazione ed effettua una svalutazione nel caso in cui quest’ultimo sia inferiore al corrispondente valore netto contabile. Se esiste un’indicazione che un’attività possa aver subito una perdita durevole di valore, ciò potrebbe rendere opportuno rivederne la vita utile residua, il criterio di ammortamento o il valore residuo e rettificarli conformemente, a prescindere dal fatto che la perdita venga effettivamente rilevata. L’eventuale svalutazione per perdite durevoli di valore è ripristinata qualora siano venuti meno i motivi che l’avevano giustificata. Il ripristino di valore si effettua nei limiti del valore che l’attività avrebbe avuto ove la rettifica di valore non avesse mai avuto luogo.Per quanto concerne le singole voci, si sottolinea che sono state iscritte nell’attivo dello Stato patrimoniale sulla base di una prudente valutazione della loro utilità pluriennale e si forniscono i dettagli che seguono.

Concessioni, licenze, marchi e diritti simili

Concessioni, licenze, marchi e diritti simili sono iscritti nell’attivo dello Stato patrimoniale per euro 10.012 e sono ammortizzati in quote costanti in 5 anni. Si riferiscono a spese software.

Immobilizzazioni in corso ed acconti

Immobilizzazioni in corso ed acconti sono iscritti nell’attivo sulla base di quanto stabilito dal C.C. e non sono a s s o g g e t t a t i a d a l c u n p r o c e s s o d i a m m o r t a m e n t o .Tali valori saranno riclassificati alle rispettive voci di competenza delle immobilizzazioni immateriali quando sarà acquisita la titolarità del diritto o risulterà completato il progetto.Si riferiscono a spese per immobili rifiuteria Magliano e rifiuteria Mondovì.

Altre Immobilizzazioni Immateriali

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 9 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

I costi iscritti in questa voce residuale sono ritenuti produttivi di benefici per la società lungo un arco temporale di più esercizi e sono caratterizzati da una chiara evidenza di recuperabilità nel futuro. Essi riguardano le spese su i m p i a n t i e r i f i u t e r i e .

Il relativo periodo di ammortamento è determinato in base al periodo produttivo di utilità per l’impresa.I costi sostenuti per migliorie e spese incrementative su beni di terzi sono iscritti nella voce in commento in quanto n o n s e p a r a b i l i d a i b e n i s t e s s i .L’ammortamento è effettuato nel periodo minore tra quello di utilità futura delle spese sostenute e quello residuo della locazione, tenuto conto dell’eventuale periodo di rinnovo.Le altre immobilizzazioni immateriali sono iscritte nell’attivo dello Stato patrimoniale per euro 33.342 sulla base del costo sostenuto.

Movimenti delle immobilizzazioni immateriali

B I - IMMOBILIZZAZIONI IMMATERIALI

Saldo al 31/12/2015 € 48.762

Saldo al 31/12/2014 € 33.455

Variazioni € 15.307

Nel prospetto che segue sono evidenziate le movimentazioni delle immobilizzazioni immateriali iscritte nella voce B.I dell’attivo.

Costi di impianto e

di ampliamento

Costi di ricerca,

di sviluppo

e di pubblicità

Diritti di brevetto

industriale e diritti di

utilizzazione delle opere dell'ingegno

Concessioni, licenze, marchi e

diritti simili

AvviamentoImmobilizzazioni

immateriali in corso e acconti

Altre immobilizzazioni

immateriali

Totale immobilizzazioni

immateriali

Valore di inizio esercizio

Costo - - - 61.526 - 1.664 684.855 748.045

Rivalutazioni - - - - - - - 0

Ammortamenti (Fondo ammortamento)

- - - 57.228 - - 657.362 714.590

Svalutazioni - - - - - - - 0

Valore di bilancio

- - - 4.298 - 1.664 27.493 33.455

Variazioni nell'esercizio

Incrementi per acquisizioni

0 0 0 9.138 0 3.744 16.138 29.020

Riclassifiche (del valore di bilancio)

- - - - - - - 0

Decrementi per alienazioni e dismissioni (del valore di bilancio)

0 0 0 0 0 0 0 0

Rivalutazioni effettuate nell'esercizio

- - - - - - - 0

Ammortamento dell'esercizio

0 0 0 3.424 0 0 10.289 13.713

Svalutazioni effettuate nell'esercizio

- - - - - - - 0

Altre variazioni 0 0 0 0 0 0 0 0

Totale variazioni

0 0 0 5.714 0 3.744 5.849 15.307

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 10 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Costi di impianto e

di ampliamento

Costi di ricerca,

di sviluppo

e di pubblicità

Diritti di brevetto

industriale e diritti di

utilizzazione delle opere dell'ingegno

Concessioni, licenze, marchi e

diritti simili

AvviamentoImmobilizzazioni

immateriali in corso e acconti

Altre immobilizzazioni

immateriali

Totale immobilizzazioni

immateriali

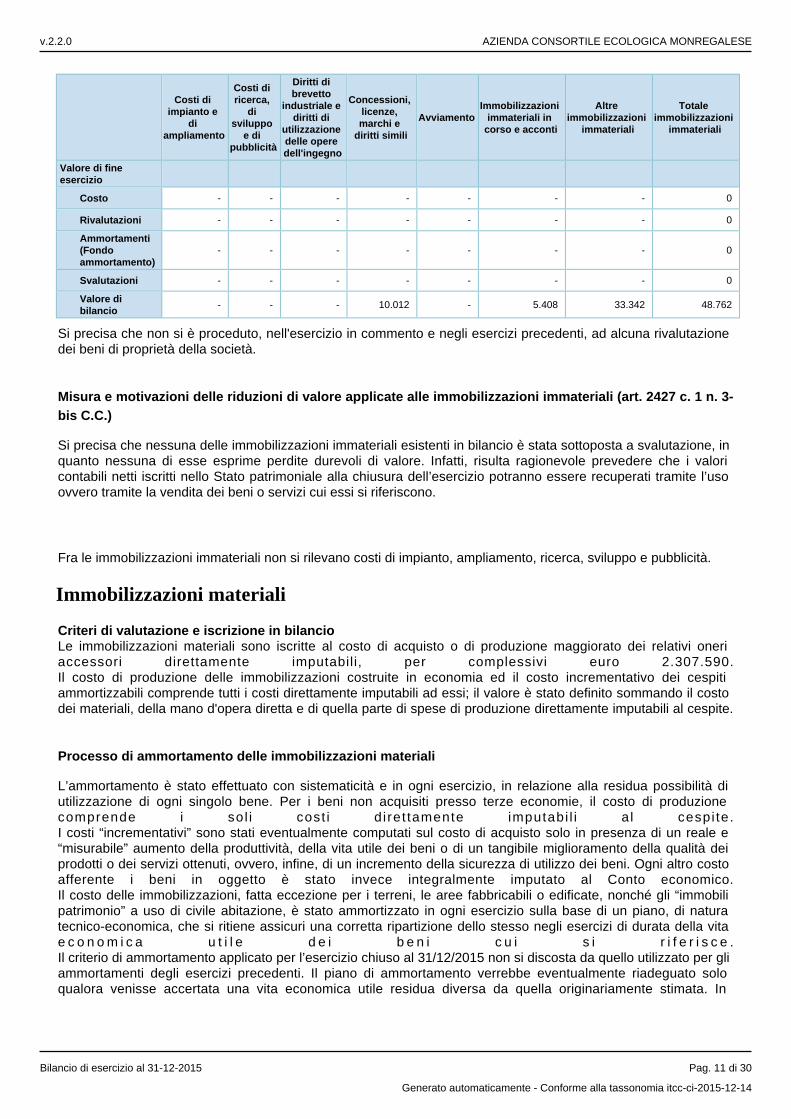

Valore di fine esercizio

Costo - - - - - - - 0

Rivalutazioni - - - - - - - 0

Ammortamenti (Fondo ammortamento)

- - - - - - - 0

Svalutazioni - - - - - - - 0

Valore di bilancio

- - - 10.012 - 5.408 33.342 48.762

Si precisa che non si è proceduto, nell'esercizio in commento e negli esercizi precedenti, ad alcuna rivalutazione dei beni di proprietà della società.

Misura e motivazioni delle riduzioni di valore applicate alle immobilizzazioni immateriali (art. 2427 c. 1 n. 3-bis C.C.)

Si precisa che nessuna delle immobilizzazioni immateriali esistenti in bilancio è stata sottoposta a svalutazione, in quanto nessuna di esse esprime perdite durevoli di valore. Infatti, risulta ragionevole prevedere che i valori contabili netti iscritti nello Stato patrimoniale alla chiusura dell’esercizio potranno essere recuperati tramite l’uso ovvero tramite la vendita dei beni o servizi cui essi si riferiscono.

Fra le immobilizzazioni immateriali non si rilevano costi di impianto, ampliamento, ricerca, sviluppo e pubblicità.

Immobilizzazioni materiali

Criteri di valutazione e iscrizione in bilancioLe immobilizzazioni materiali sono iscritte al costo di acquisto o di produzione maggiorato dei relativi oneri accessori direttamente imputabili, per complessivi euro 2.307.590.Il costo di produzione delle immobilizzazioni costruite in economia ed il costo incrementativo dei cespiti ammortizzabili comprende tutti i costi direttamente imputabili ad essi; il valore è stato definito sommando il costo dei materiali, della mano d'opera diretta e di quella parte di spese di produzione direttamente imputabili al cespite.

Processo di ammortamento delle immobilizzazioni materiali

L’ammortamento è stato effettuato con sistematicità e in ogni esercizio, in relazione alla residua possibilità di utilizzazione di ogni singolo bene. Per i beni non acquisiti presso terze economie, il costo di produzione comprende i sol i cost i d i ret tamente imputabi l i a l cespi te.I costi “incrementativi” sono stati eventualmente computati sul costo di acquisto solo in presenza di un reale e “misurabile” aumento della produttività, della vita utile dei beni o di un tangibile miglioramento della qualità dei prodotti o dei servizi ottenuti, ovvero, infine, di un incremento della sicurezza di utilizzo dei beni. Ogni altro costo afferente i beni in oggetto è stato invece integralmente imputato al Conto economico.Il costo delle immobilizzazioni, fatta eccezione per i terreni, le aree fabbricabili o edificate, nonché gli “immobili patrimonio” a uso di civile abitazione, è stato ammortizzato in ogni esercizio sulla base di un piano, di natura tecnico-economica, che si ritiene assicuri una corretta ripartizione dello stesso negli esercizi di durata della vita e c o n o m i c a u t i l e d e i b e n i c u i s i r i f e r i s c e .Il criterio di ammortamento applicato per l’esercizio chiuso al 31/12/2015 non si discosta da quello utilizzato per gli ammortamenti degli esercizi precedenti. Il piano di ammortamento verrebbe eventualmente riadeguato solo qualora venisse accertata una vita economica utile residua diversa da quella originariamente stimata. In

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 11 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

particolare, oltre alle considerazioni sulla durata fisica dei beni, si è tenuto e si terrà conto anche di tutti gli altri fattori che influiscono sulla durata di utilizzo “economico” quali, per esempio, l’obsolescenza tecnica, l’intensità d’uso, la politica delle manutenzioni, ecc..Sulla base della residua possibilità di utilizzazione, i coefficienti adottati nel processo di ammortamento delle immobilizzazioni materiali sono i seguenti:

DESCRIZIONE COEFFICIENTI AMMORTAMENTO

Terreni e fabbricatiTerreni e aree edificabili/edificateImmobili rifiuterie e impianto Farigliano

Non ammortizzato 3%

Impianti e macchinariImpianto condizionamento uffici 15%

Attrezzature industriali e commercialiAttrezzature rifiuterie e impianto Farigliano 15%

Autoveicoli da trasportoAutomezzi rifiuterie

20%

Autovetture, motoveicoli e similiAutovetture aziendali 25%

Altri beniMobili e macchine ufficioMacchine ufficio elettroniche e computer

12%20%

I coefficienti di ammortamento non hanno subito modifiche rispetto all’esercizio precedente.Si precisa che l’ammortamento è stato calcolato anche sui cespiti temporaneamente non utilizzati.Per le immobilizzazioni materiali acquisite nel corso dell'esercizio si è ritenuto opportuno e adeguato ridurre alla metà i coefficienti di ammortamento.

Svalutazioni e ripristini

Ad ogni data di riferimento del bilancio, la società valuta se esiste un indicatore che un’immobilizzazione materiale p o s s a a v e r s u b i t o u n a r i d u z i o n e d i v a l o r e .Se tale indicatore sussiste, la società procede alla stima del valore recuperabile dell’immobilizzazione ed effettua una svalutazione nel caso in cui quest’ultimo sia inferiore al corrispondente valore netto contabile. Se esiste un’indicazione che un’attività possa aver subito una perdita durevole di valore, ciò potrebbe rendere opportuno rivederne la vita utile residua, il criterio di ammortamento o il valore residuo e rettificarli conformemente, a prescindere dal fatto che la perdita venga effettivamente rilevata. L’eventuale svalutazione per perdite durevoli di valore è ripristinata qualora siano venuti meno i motivi che l’avevano giustificata. Il ripristino di valore si effettua nei limiti del valore che l’attività avrebbe avuto ove la rettifica di valore non avesse mai avuto luogo.

Movimenti delle immobilizzazioni materiali

B II - IMMOBILIZZAZIONI MATERIALI

S a l d o a l31/12/2015

€ 2.307.590

S a l d o a l31/12/2014

€ 2.330.961

Variazioni € -23.371

Nel prospetto che segue sono evidenziate le movimentazioni delle immobilizzazioni materiali iscritte nella voce B.II dell’attivo.

Terreni e fabbricati

Impianti e macchinario

Attrezzature industriali e commerciali

Altre immobilizzazioni

materiali

Immobilizzazioni materiali in corso e

acconti

Totale Immobilizzazioni

materiali

Valore di inizio esercizio

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 12 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Terreni e fabbricati

Impianti e macchinario

Attrezzature industriali e commerciali

Altre immobilizzazioni

materiali

Immobilizzazioni materiali in corso e

acconti

Totale Immobilizzazioni

materiali

Costo 2.680.312 8.135 405.264 163.945 21.430 3.279.086

Rivalutazioni - - - - - 0

Ammortamenti (Fondo ammortamento)

397.607 8.135 389.850 152.533 - 948.125

Svalutazioni - - - - - 0

Valore di bilancio 2.282.705 - 15.414 11.412 21.430 2.330.961

Variazioni nell'esercizio

Incrementi per acquisizioni 78.627 0 0 7.532 16.796 102.955

Riclassifiche (del valore di bilancio)

4.527 (8.135) - - (4.527) (8.135)

Decrementi per alienazioni e dismissioni (del valore di bilancio)

62.000 (8.135) 0 (20) 0 53.845

Rivalutazioni effettuate nell'esercizio

- - - - - 0

Ammortamento dell'esercizio 55.191 0 3.723 5.432 0 64.346

Svalutazioni effettuate nell'esercizio

- - - - - 0

Altre variazioni 0 0 0 0 0 0

Totale variazioni (34.037) 0 (3.723) 2.120 12.269 (23.371)

Valore di fine esercizio

Costo - - - - - 0

Rivalutazioni - - - - - 0

Ammortamenti (Fondo ammortamento)

- - - - - 0

Svalutazioni - - - - - 0

Valore di bilancio 2.248.668 - 11.691 13.532 33.699 2.307.590

Si precisa che non si è proceduto, nell'esercizio in commento, ad alcuna rivalutazione dei beni di proprietà della società.

Misura e motivazioni delle riduzioni di valore applicate alle immobilizzazioni materiali (art. 2427 c. 1 n. 3-bis C.C.)

Si precisa che nessuna delle immobilizzazioni materiali esistenti in bilancio è stata sottoposta a svalutazione, in quanto nessuna di esse esprime perdite durevoli di valore. Infatti, risulta ragionevole prevedere che i valori contabili netti iscritti nello Stato patrimoniale alla chiusura dell’esercizio potranno essere recuperati tramite l’uso ovvero tramite la vendita dei beni o servizi cui essi si riferiscono.

Operazioni di locazione finanziaria

Informazioni sulle operazioni di locazione finanziaria

La società non ha in essere, alla data di chiusura dell’esercizio in commento, alcuna operazione di locazione finanziaria.

Attivo circolante

Voce C – Variazioni dell’Attivo Circolante

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 13 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

L'attivo circolante raggruppa, sotto la lettera "C", le seguenti voci della sezione "attivo" dello stato patrimoniale:- V o c e I - R i m a n e n z e ;- V o c e I I - C r e d i t i ;- Voce III - Attività Finanziarie che non costituiscono Immobilizzazioni;- Voce IV - Disponibilità Liquide.L'ammontare dell’Attivo circolante al 31/12/2015 è pari a 11.587.596.Rispetto al passato esercizio, ha subito una variazione in diminuzione pari a 30.243.Di seguito sono forniti, secondo lo schema dettato dalla tassonomia XBRL, i dettagli (criteri di valutazione, movimentazione, ecc.) relativi a ciascuna di dette voci.

Rimanenze

CRITERI DI VALUTAZIONE E ISCRIZIONE IN BILANCIO

Rimanenze di magazzinoLe rimanenze di magazzino sono costituite dai beni destinati alla vendita o che concorrono alla loro produzione nella normale attività della società e sono valutate in bilancio al minore fra il costo di acquisto o di produzione e il valore di realizzazione desumibile dal mercato.La valutazione delle rimanenze di magazzino al minore fra costo e valore di realizzazione è stata effettuata in costanza di applicazione dei metodi di valutazione.Le rimanenze si riferiscono a materiali derivanti dalla raccolta differenziata giacenti, alla data del 31/12/2015 presso l’impianto di Magliano Alpi in attesa di essere ceduti alle filiere CONAI di competenza. Le rimanenze state valutate in base ai corrispettivi previsti dalle convenzioni.

Voce CI - Variazioni delle Rimanenze

Le rimanenze di magazzino sono iscritte nella sezione “attivo” dello Stato patrimoniale alla voce “C.I” per un importo complessivo di 47.580.Il prospetto che segue espone il dettaglio delle variazioni intervenute nell’esercizio chiuso al 31/12/2015 nelle sotto-voci che compongono la voce Rimanenze.

Valore di inizio esercizio Variazione nell'esercizio Valore di fine esercizio

Materie prime, sussidiarie e di consumo - 0 -

Prodotti in corso di lavorazione e semilavorati - 0 -

Lavori in corso su ordinazione - 0 -

Prodotti finiti e merci 29.910 17.670 47.580

Acconti (versati) - 0 -

Totale rimanenze 29.910 17.670 47.580

Attivo circolante: crediti

CRITERI DI VALUTAZIONE E ISCRIZIONE IN BILANCIO

Nel bilancio dell’esercizio chiuso al 31/12/2015, la voce dell’attivo accoglie le seguenti sotto-voci:C.II Crediti1 ) v e r s o c l i e n t i

4 - b i s ) c r e d i t i t r i b u t a r i

5) verso altriLa classificazione dei crediti nell’attivo circolante è effettuata secondo il criterio di destinazione degli stessi rispetto all’attività ordinaria di gestione.

Crediti commerciali

I crediti commerciali sono iscritti in bilancio al valore presumibile di realizzazione, che corrisponde alla differenza tra il valore nominale e il fondo svalutazione crediti costituito nel corso degli esercizi precedenti, adeguato ad

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 14 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

ipotetiche insolvenze ed incrementato della quota accantonata nell'esercizio.Al fine di tenere conto di eventuali perdite, al momento non attribuibili ai singoli crediti, ma fondatamente prevedibili, è stato accantonato al fondo svalutazione crediti un importo pari a 25.507. Il fondo svalutazione crediti ammonta pertanto al 31/12/2015 ad euro 124.248. La voce crediti verso utenti e clienti comprende, tra l’altro, l’importo di euro 182.835,27 vantato nei confronti della società A.M.A. Spa che gestisce l’impianto di Magliano Alpi in relazione alla fatturazione dei corrispettivi spettanti ad Acem ai sensi del contratto di concessione rep. 6/2003 e s. m.i.

Si segnala altresì l’importo di euro 288.959,56 del Comune di Garessio, titolare di un pianto di rientro per il pagamento di servizi di anni precedenti già erogati, ma non ancora corrisposti al Consorzio. Il piano di rientro è regolarmente rispettato nei termini concordati con il Comune.

Sempre alla voce “Crediti v/Utenti e Clienti” sono allocati complessivi euro 2.797.508 riferiti a ruoli ordinari e suppletivi stimati nei bilanci dall’esercizio 2007 all’esercizio 2012 per i quali sono state avviate le procedure di riscossione coattiva. Tali crediti si decrementano contestualmente al versamento da parte degli utenti su c/c bancario intestato ad Acem e attraverso i prospetti contabili forniti dall’ Associazione Temporanea di Imprese Informatica System srl – Ribes SRL, titolare dell’affidamento per i servizi di bollettazione e riconciliazione degli incassi.Tali partite sono in fase di riscossione coattiva. Si segnala la problematica correlata con la liquidazione di G.E.C. Spa a seguito della cancellazione effettuata dal Ministero Economia e Finanze dall’Albo Riscossori ex D.Lgs. 446/1997 e s.m.i.. La G.E.C Spa gestiva per A.C.E.M. la riscossione coattiva degli insoluti TIA dei Comuni di Ceva e Farigliano. Alla data attuale si è in attesa del rilascio della documentazione analitica da parte di G.E.C. Spa sulle attività svolte e, parallelamente, si sta procedendo ad un nuovo affidamento per la gestione delle partite coattive.

Da ultimo si segnala altresì l’importo di euro 1.434.956,80 quale stima delle partite attive correlate al ruolo di Mondovì- esercizi 2012 e annualità suppletive precedenti.

Altri Crediti

Gli altri crediti iscritti in bilancio sono esposti al valore nominale, che coincide con il presumibile valore di realizzazione.

Variazioni dei crediti iscritti nell'attivo circolante

Voce CII - Variazioni dei Crediti

L'importo totale dei Crediti è collocato nella sezione "attivo" dello Stato patrimoniale alla voce "C.II" per un importo c o m p l e s s i v o d i e u r o 1 0 . 8 8 7 . 3 3 5 .Il prospetto che segue fornisce il dettaglio delle variazioni intervenute nel corso dell’esercizio oggetto del presente bilancio nelle singole sotto-voci che compongono i crediti iscritti nell’attivo circolante.

Valore di inizio esercizio

Variazione nell'esercizio

Valore di fine esercizio

Quota scadente entro l'esercizio

Crediti verso clienti iscritti nell'attivo circolante 9.763.385 (1.015.001) 8.748.384 8.748.384

Crediti verso imprese controllate iscritti nell'attivo circolante

- 0 - -

Crediti verso imprese collegate iscritti nell'attivo circolante

- 0 - -

Crediti verso imprese controllanti iscritti nell'attivo circolante

- 0 - -

Crediti tributari iscritti nell'attivo circolante 163.180 4.179 167.359 167.359

Attività per imposte anticipate iscritte nell'attivo circolante

- 0 - -

Crediti verso altri iscritti nell'attivo circolante 1.501.795 469.797 1.971.592 1.971.592

Totale crediti iscritti nell'attivo circolante 11.428.360 (541.025) 10.887.335 10.887.335

Non esistono crediti iscritti nell’Attivo Circolante aventi durata residua superiore a cinque anni.

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 15 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

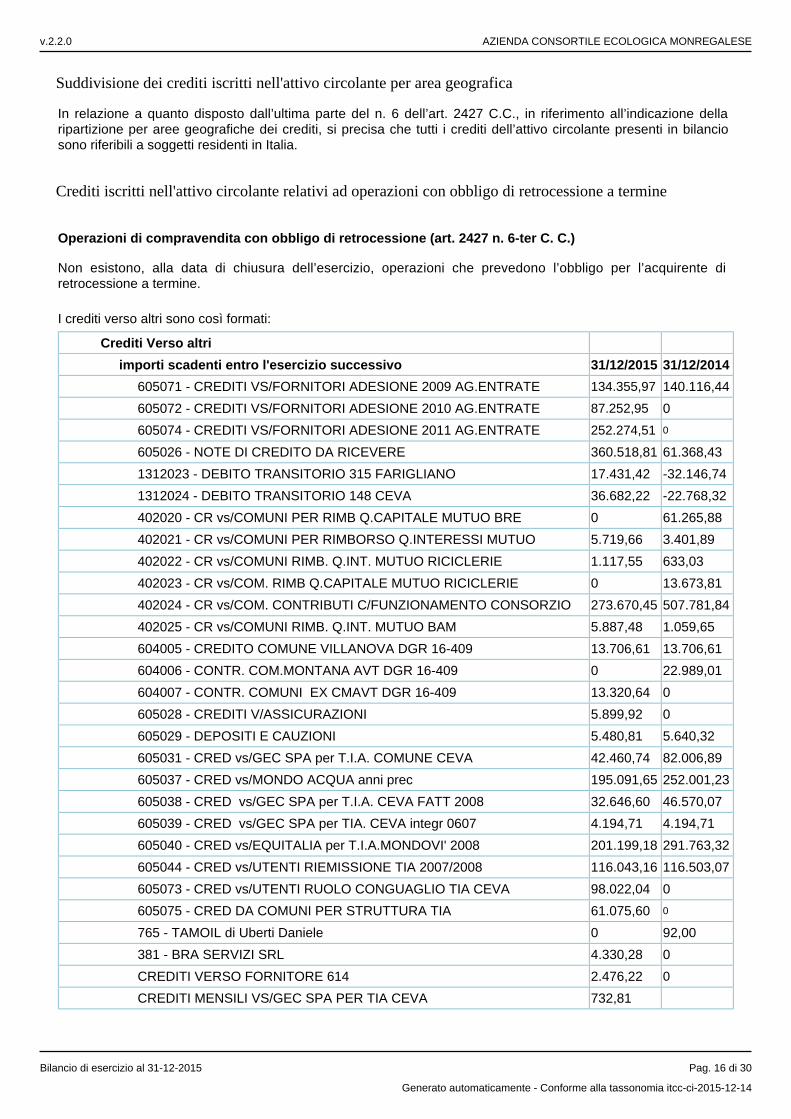

Suddivisione dei crediti iscritti nell'attivo circolante per area geografica

In relazione a quanto disposto dall’ultima parte del n. 6 dell’art. 2427 C.C., in riferimento all’indicazione della ripartizione per aree geografiche dei crediti, si precisa che tutti i crediti dell’attivo circolante presenti in bilancio sono riferibili a soggetti residenti in Italia.

Crediti iscritti nell'attivo circolante relativi ad operazioni con obbligo di retrocessione a termine

Operazioni di compravendita con obbligo di retrocessione (art. 2427 n. 6-ter C. C.)

Non esistono, alla data di chiusura dell’esercizio, operazioni che prevedono l’obbligo per l’acquirente di retrocessione a termine.

I crediti verso altri sono così formati:

Crediti Verso altri

importi scadenti entro l'esercizio successivo 31/12/2015 31/12/2014

605071 - CREDITI VS/FORNITORI ADESIONE 2009 AG.ENTRATE 134.355,97 140.116,44

605072 - CREDITI VS/FORNITORI ADESIONE 2010 AG.ENTRATE 87.252,95 0

605074 - CREDITI VS/FORNITORI ADESIONE 2011 AG.ENTRATE 252.274,51 0

605026 - NOTE DI CREDITO DA RICEVERE 360.518,81 61.368,43

1312023 - DEBITO TRANSITORIO 315 FARIGLIANO 17.431,42 -32.146,74

1312024 - DEBITO TRANSITORIO 148 CEVA 36.682,22 -22.768,32

402020 - CR vs/COMUNI PER RIMB Q.CAPITALE MUTUO BRE 0 61.265,88

402021 - CR vs/COMUNI PER RIMBORSO Q.INTERESSI MUTUO 5.719,66 3.401,89

402022 - CR vs/COMUNI RIMB. Q.INT. MUTUO RICICLERIE 1.117,55 633,03

402023 - CR vs/COM. RIMB Q.CAPITALE MUTUO RICICLERIE 0 13.673,81

402024 - CR vs/COM. CONTRIBUTI C/FUNZIONAMENTO CONSORZIO 273.670,45 507.781,84

402025 - CR vs/COMUNI RIMB. Q.INT. MUTUO BAM 5.887,48 1.059,65

604005 - CREDITO COMUNE VILLANOVA DGR 16-409 13.706,61 13.706,61

604006 - CONTR. COM.MONTANA AVT DGR 16-409 0 22.989,01

604007 - CONTR. COMUNI EX CMAVT DGR 16-409 13.320,64 0

605028 - CREDITI V/ASSICURAZIONI 5.899,92 0

605029 - DEPOSITI E CAUZIONI 5.480,81 5.640,32

605031 - CRED vs/GEC SPA per T.I.A. COMUNE CEVA 42.460,74 82.006,89

605037 - CRED vs/MONDO ACQUA anni prec 195.091,65 252.001,23

605038 - CRED vs/GEC SPA per T.I.A. CEVA FATT 2008 32.646,60 46.570,07

605039 - CRED vs/GEC SPA per TIA. CEVA integr 0607 4.194,71 4.194,71

605040 - CRED vs/EQUITALIA per T.I.A.MONDOVI' 2008 201.199,18 291.763,32

605044 - CRED vs/UTENTI RIEMISSIONE TIA 2007/2008 116.043,16 116.503,07

605073 - CRED vs/UTENTI RUOLO CONGUAGLIO TIA CEVA 98.022,04 0

605075 - CRED DA COMUNI PER STRUTTURA TIA 61.075,60 0

765 - TAMOIL di Uberti Daniele 0 92,00

381 - BRA SERVIZI SRL 4.330,28 0

CREDITI VERSO FORNITORE 614 2.476,22 0

CREDITI MENSILI VS/GEC SPA PER TIA CEVA 732,81

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 16 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Attivo circolante: attività finanziarie che non costituiscono immobilizzazioni

Variazioni delle attività finanziarie che non costituiscono immobilizzazioni

Alla data di chiusura dell’esercizio, la società non detiene alcuna tipologia di attività finanziarie non immobilizzate.

Attivo circolante: disponibilità liquide

Variazioni delle disponibilità liquide

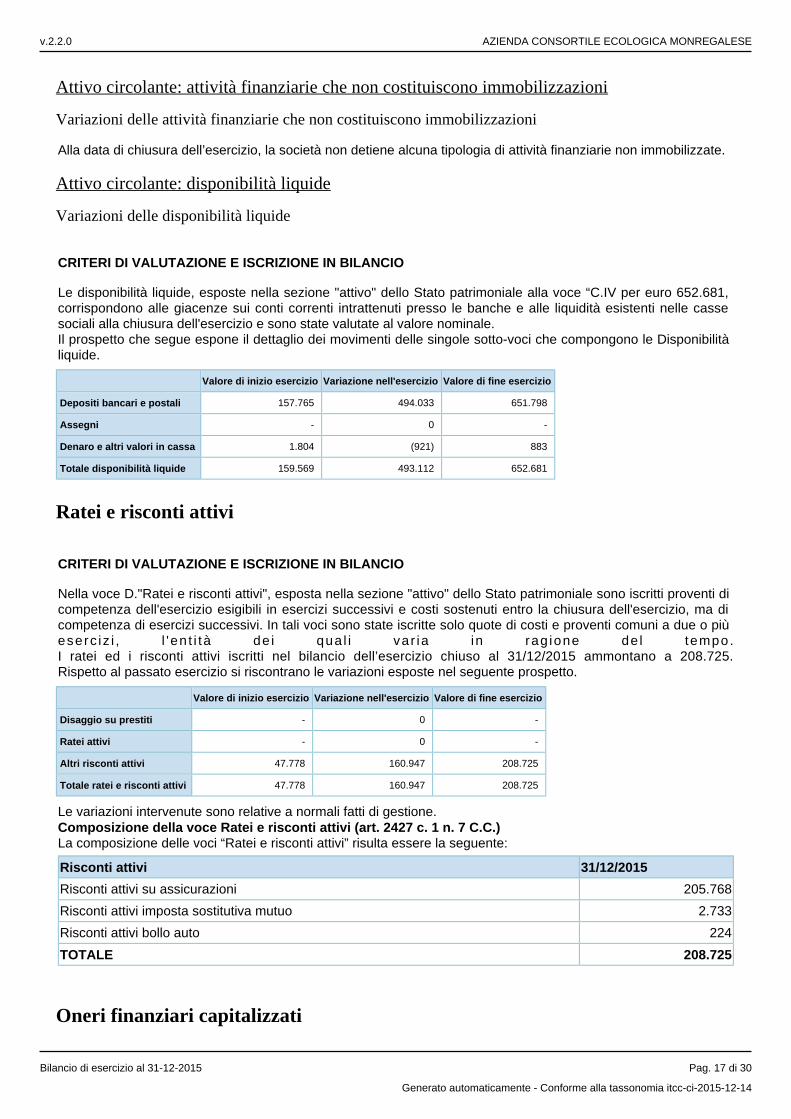

CRITERI DI VALUTAZIONE E ISCRIZIONE IN BILANCIO

Le disponibilità liquide, esposte nella sezione "attivo" dello Stato patrimoniale alla voce “C.IV per euro 652.681, corrispondono alle giacenze sui conti correnti intrattenuti presso le banche e alle liquidità esistenti nelle casse sociali alla chiusura dell'esercizio e sono state valutate al valore nominale.Il prospetto che segue espone il dettaglio dei movimenti delle singole sotto-voci che compongono le Disponibilità liquide.

Valore di inizio esercizio Variazione nell'esercizio Valore di fine esercizio

Depositi bancari e postali 157.765 494.033 651.798

Assegni - 0 -

Denaro e altri valori in cassa 1.804 (921) 883

Totale disponibilità liquide 159.569 493.112 652.681

Ratei e risconti attivi

CRITERI DI VALUTAZIONE E ISCRIZIONE IN BILANCIO

Nella voce D."Ratei e risconti attivi", esposta nella sezione "attivo" dello Stato patrimoniale sono iscritti proventi di competenza dell'esercizio esigibili in esercizi successivi e costi sostenuti entro la chiusura dell'esercizio, ma di competenza di esercizi successivi. In tali voci sono state iscritte solo quote di costi e proventi comuni a due o più eserc iz i , l ' en t i tà de i qua l i var ia in rag ione de l tempo.I ratei ed i risconti attivi iscritti nel bilancio dell’esercizio chiuso al 31/12/2015 ammontano a 208.725.Rispetto al passato esercizio si riscontrano le variazioni esposte nel seguente prospetto.

Valore di inizio esercizio Variazione nell'esercizio Valore di fine esercizio

Disaggio su prestiti - 0 -

Ratei attivi - 0 -

Altri risconti attivi 47.778 160.947 208.725

Totale ratei e risconti attivi 47.778 160.947 208.725

Le variazioni intervenute sono relative a normali fatti di gestione.Composizione della voce Ratei e risconti attivi (art. 2427 c. 1 n. 7 C.C.)La composizione delle voci “Ratei e risconti attivi” risulta essere la seguente:

Risconti attivi 31/12/2015

Risconti attivi su assicurazioni 205.768

Risconti attivi imposta sostitutiva mutuo 2.733

Risconti attivi bollo auto 224

TOTALE 208.725

Oneri finanziari capitalizzati

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 17 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Oneri finanziari capitalizzatiNel corso dell'esercizio non sono stati imputati oneri finanziari a valori iscritti nell'attivo dello Stato patrimoniale.

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 18 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Nota Integrativa Passivo e patrimonio netto

Nella presente sezione della Nota integrativa si fornisce, secondo l’articolazione dettata dalla tassonomia XBRL e nel rispetto delle disposizioni dell’articolo 2427 C.C., il commento alle voci che, nel bilancio dell’esercizio chiuso al 31/12/2015, compongono il Patrimonio netto e il Passivo di Stato patrimoniale.

Patrimonio netto

Il principio contabile nazionale OIC 28, dopo aver definito il patrimonio netto come la differenza tra le attività e le passività di bilancio in grado di esprimere la capacità della società di soddisfare i creditori e le obbligazioni “in via residuale” attraverso le attività, precisa che:

le riserve di utili sono generalmente costituite in sede di riparto dell’utile netto risultante dal bilancio d’esercizio approvato, mediante esplicita destinazione a riserva, o mediante semplice delibera di non distribuzione, in modo che l’eventuale utile residuo venga accantonato nella voce AVIII “Utili (perdite) portati a nuovo” del passivo dello Stato patrimoniale;le riserve di capitale rappresentano le quote di patrimonio netto che derivano, per esempio, da ulteriori apporti dei soci, dalla conversione di obbligazioni in azioni, dalle rivalutazioni monetarie o dalla rinuncia di crediti da parte dei soci.

Variazioni nelle voci di patrimonio netto

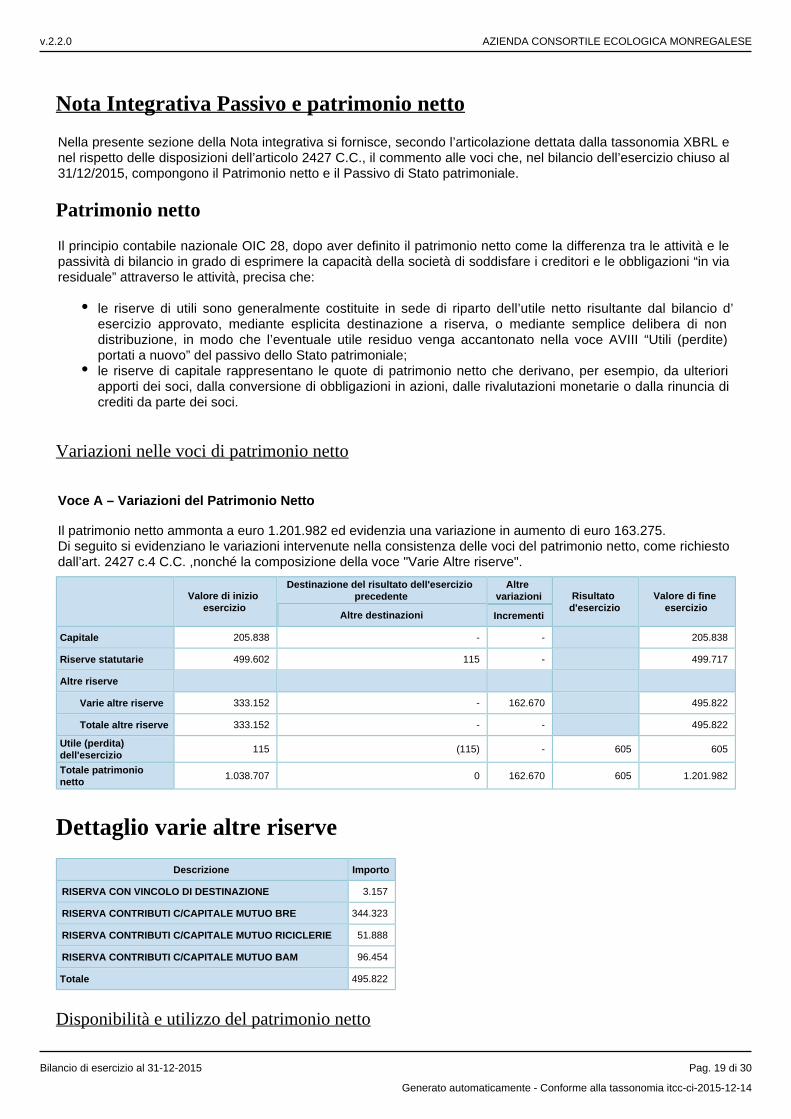

Voce A – Variazioni del Patrimonio Netto

Il patrimonio netto ammonta a euro 1.201.982 ed evidenzia una variazione in aumento di euro 163.275. Di seguito si evidenziano le variazioni intervenute nella consistenza delle voci del patrimonio netto, come richiesto dall’art. 2427 c.4 C.C. ,nonché la composizione della voce "Varie Altre riserve".

Valore di inizio esercizio

Destinazione del risultato dell'esercizio precedente

Altre variazioni Risultato

d'esercizioValore di fine

esercizioAltre destinazioni Incrementi

Capitale 205.838 - - 205.838

Riserve statutarie 499.602 115 - 499.717

Altre riserve

Varie altre riserve 333.152 - 162.670 495.822

Totale altre riserve 333.152 - - 495.822

Utile (perdita) dell'esercizio

115 (115) - 605 605

Totale patrimonio netto

1.038.707 0 162.670 605 1.201.982

Dettaglio varie altre riserve

Descrizione Importo

RISERVA CON VINCOLO DI DESTINAZIONE 3.157

RISERVA CONTRIBUTI C/CAPITALE MUTUO BRE 344.323

RISERVA CONTRIBUTI C/CAPITALE MUTUO RICICLERIE 51.888

RISERVA CONTRIBUTI C/CAPITALE MUTUO BAM 96.454

Totale 495.822

Disponibilità e utilizzo del patrimonio netto

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 19 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Le riserve del patrimonio netto possono essere utilizzate per diverse operazioni a seconda dei loro vincoli e della loro natura. La nozione di distribuibilità della riserva può non coincidere con quella di disponibilità. La disponibilità riguarda la possibilità di utilizzazione della riserva (ad esempio per aumenti gratuiti di capitale), la distribuibilità riguarda invece la possibilità di erogazione ai soci (ad esempio sotto forma di dividendo) di somme prelevabili in tutto o in parte dalla relativa riserva. Pertanto, disponibilità e distribuibilità possono coesistere o meno.L’origine, la possibilità di utilizzazione e la distribuibilità, nonché l’avvenuta utilizzazione nei precedenti esercizi, relativamente a ciascuna posta del patrimonio netto contabile, risultano evidenziate nel prospetto seguente. Si ricorda che la natura delle riserve è strettamente connessa alla natura consortile pubblica della società.

Importo Origine / natura Possibilità di utilizzazione Quota disponibile

Capitale 205.838 CAPITALE -

Riserve statutarie 499.717 UTILI A,B 499.717

Altre riserve

Varie altre riserve 495.822 CAPITALE A,B 495.822

Totale altre riserve 495.822 -

Totale 1.201.377 995.539

Quota non distribuibile 995.539

Residua quota distribuibile 0

Riserve disponibili per futuri aumenti di capitale; b) Riserve utilizzabili a copertura di eventuali perdite; c) a) Riserve distribuibili.

Fondi per rischi e oneri

Informazioni sui fondi per rischi e oneri

Fondi per rischi ed oneriI “Fondi per rischi e oneri” accolgono, nel rispetto dei principi della competenza economica e della prudenza, gli accantonamenti effettuati allo scopo di coprire perdite o debiti di natura determinata e di esistenza certa o probabile, il cui ammontare o la cui data di sopravvenienza sono tuttavia indeterminati. L’entità dell’accantonamento è misurata con riguardo alla stima dei costi alla data del bilancio, ivi incluse le spese legali, determinate in modo non aleatorio ed arbitrario, necessarie per fronteggiare la sottostante passività certa o probabile. Nella valutazione dei rischi e degli oneri il cui effettivo concretizzarsi è subordinato al verificarsi di eventi futuri, si sono tenute in considerazione anche le informazioni divenute disponibili dopo la chiusura dell’esercizio e fino alla data di redazione del presente bilancio.Nel rispetto del criterio di classificazione dei costi “per natura”, gli accantonamenti per rischi ed oneri relativi all’attività caratteristica e accessoria sono iscritti fra le voci della classe B del Conto economico diverse dalle voci B.12 e B.13, mentre gli accantonamenti per rischi ed oneri relativi all’attività finanziaria o straordinaria sono iscritti rispettivamente fra le voci C ed E del Conto economico.Nel prospetto che segue è fornito il dettaglio dei movimenti intervenuti nel corso dell’esercizio oggetto del presente bilancio nelle poste della voce Fondi per rischi e oneri.

Fondo per trattamento di quiescenza e obblighi simili

Fondo per imposte anche differite Altri fondi Totale fondi per rischi

e oneri

Valore di inizio esercizio - - 2.263.201 2.263.201

Variazioni nell'esercizio

Accantonamento nell'esercizio

- - 250.613 250.613

Totale variazioni 0 0 250.613 250.613

Valore di fine esercizio - - 2.513.814 2.513.814

Composizione della voce Altri fondi

In ossequio al disposto dell’art. 2427 c. 1 n. 7 C.C., nella seguente tabella è fornita la composizione della voce “Altri fondi”:

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 20 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Altri fondi 31/12/2015

Fondo spese post-mortem impianto Magliano 2.321.677

Fondo rischi cause legali e fiscali 119.500

Fondo rischi insoluti TIA 42.637

Fondo rischi vertenza SEA 30.000

TOTALE 2.513.814

Trattamento di fine rapporto di lavoro subordinato

Informazioni sul trattamento di fine rapporto di lavoro subordinato

Trattamento fine rapporto

L’accantonamento per trattamento di fine rapporto rappresenta l’effettivo debito maturato verso i dipendenti in conformità alla legge e al contratto di lavoro vigente, ai sensi dell’art. 2120 C.C. ed è stato iscritto in ciascun esercizio sulla base della competenza economica. Nel prospetto che segue è fornito il dettaglio dei movimenti intervenuti nel Trattamento di fine rapporto nel corso dell’esercizio oggetto del presente bilancio.

Trattamento di fine rapporto di lavoro subordinato

Valore di inizio esercizio 40.827

Variazioni nell'esercizio

Accantonamento nell'esercizio 9.033

Altre variazioni (105)

Totale variazioni 8.928

Valore di fine esercizio 49.755

Debiti

CRITERI DI VALUTAZIONE E ISCRIZIONE IN BILANCIO

I debiti presenti nella sezione del passivo di Stato patrimoniale sono stati valutati al loro valore nominale. In particolare, l’ammontare esposto in bilancio per i debiti verso soci per finanziamenti, per i debiti verso banche e per i debiti verso altri finanziatori, esprime l’effettivo debito per capitale, interessi ed oneri accessori maturati al 31/12/2015 e i debiti verso fornitori, rilevati sempre al loro valore nominale, sono stati iscritti, ove presenti, al netto degli sconti commerciali.

Debiti tributari

I debiti tributari per imposte correnti sono iscritti in base a una realistica stima del reddito imponibile (IRES) e del valore della produzione netta (IRAP) in conformità alle disposizioni in vigore, tenendo conto delle eventuali agevolazioni vigenti e degli eventuali crediti d’imposta in quanto spettanti. Se le imposte da corrispondere sono inferiori ai crediti d’imposta, agli acconti versati e alle ritenute subite, la differenza rappresenta un credito ed è iscritta nell’attivo dello Stato patrimoniale nella voce C.II.4-bis “Crediti tributari”.

Altri debiti

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 21 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Gli Altri debiti, iscritti alla voce D.14 del passivo, sono evidenziati al valore nominale. Di seguito si riporta la composizione di tale voce alla data di chiusura dell’esercizio oggetto del presente bilancio:

Descrizione Importo

Debiti verso altri entro l'esercizio

DEBITI VERSO SINDACATI 238

DEBITO TRANSITORIO 147 MONDOVI' 242.139

DEBITI V/COMUNE MAGLIANO 13.163

Debiti verso altri oltre l'esercizio

DEPOSITI CAUZIONALI 100.000

TOTALE ALTRI DEBITI 355.541

Variazioni e scadenza dei debiti

L'importo totale dei debiti è collocato nella sezione "passivo" dello Stato patrimoniale alla voce "D" per un importo c o m p l e s s i v o d i e u r o 9 . 5 9 6 . 0 8 6 . Il prospetto che segue fornisce di dettaglio delle variazioni intervenute nel corso dell’esercizio oggetto del presente bilancio nelle singole sotto-voci che compongono la voce Debiti.

Valore di inizio

esercizio

Variazione nell'esercizio

Valore di fine

esercizio

Quota scadente entro l'esercizio

Quota scadente oltre l'esercizio

Di cui di durata residua superiore a 5 anni

Obbligazioni - 0 - - - -

Obbligazioni convertibili - 0 - - - -

Debiti verso soci per finanziamenti

- 0 - - - -

Debiti verso banche 4.670.508 (608.420) 4.062.088 2.315.297 1.746.791 622.605

Debiti verso altri finanziatori - 0 - - - -

Acconti - 0 - - - -

Debiti verso fornitori 3.644.872 231.435 3.876.307 3.876.307 - -

Debiti rappresentati da titoli di credito

- 0 - - - -

Debiti verso imprese controllate

- 0 - - - -

Debiti verso imprese collegate 1.022.695 77.621 1.100.316 1.100.316 - -

Debiti verso controllanti - 0 - - - -

Debiti tributari 9.506 184.336 193.842 193.842 - -

Debiti verso istituti di previdenza e di sicurezza sociale

6.886 1.106 7.992 7.992 - -

Altri debiti 381.464 (25.923) 355.541 255.541 100.000 -

Totale debiti 9.735.931 (139.845) 9.596.086 7.749.295 1.846.791 622.605

I debiti verso imprese collegate sono da intendersi come debiti verso enti pubblici di riferimento quali i Comuni Consorziati, Provincia e Ministero.

Suddivisione dei debiti per area geografica

In relazione a quanto disposto dall’ultima parte del n. 6 dell’art. 2427 C.C., in riferimento all’indicazione della ripartizione per aree geografiche dei debiti, si precisa che i debiti relativi a soggetti non residenti in Italia sono di importo non significativo, pertanto si omette la prevista suddivisione per aree geografiche.

Debiti assistiti da garanzie reali su beni sociali

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 22 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

In relazione a quanto disposto dall’ultima parte del c. 1 n. 6 dell’art. 2427 C.C., si segnala che non esistono debiti assistiti da garanzie reali su beni sociali.

Debiti relativi ad operazioni con obbligo di retrocessione a termine

Non esistono, alla data di chiusura dell’esercizio, operazioni che prevedono l’obbligo per l’acquirente di retrocessione a termine.

Finanziamenti effettuati da soci della società

Finanziamenti effettuati dai soci alla società (Art. 2427 c. 1 n. 19-bis C.C.)

La società non ha raccolto alcun tipo di finanziamento presso i propri soci.

Ratei e risconti passivi

Nella voce E."Ratei e risconti passivi" sono iscritti costi di competenza dell'esercizio esigibili in esercizi successivi e proventi percepiti entro la chiusura dell'esercizio, ma di competenza di esercizi successivi.In tali voci sono state iscritte solo quote di costi e proventi comuni a due o più esercizi, l'entità dei quali varia in ragione del tempo.I ratei ed i risconti passivi iscritti nel bilancio dell’esercizio chiuso al 31/12/2015 ammontano a euro 791.036.Rispetto al passato esercizio si riscontrano le variazioni esposte nel prospetto che segue.

Valore di inizio esercizio Variazione nell'esercizio Valore di fine esercizio

Ratei passivi 42.659 (3.855) 38.804

Aggio su prestiti emessi - 0 -

Altri risconti passivi 908.708 (156.476) 752.232

Totale ratei e risconti passivi 951.367 (160.331) 791.036

La variazione intervenuta è relativa a normali fatti di gestione. Si segnala che la voce Risconti passivi su contributi in conto impianti era stata appostata a suo tempo in relazione all'ottenimento dei Contributi Pubblici per la realizzazione dell'Impianto di Farigliano e delle Rifiuterie ai sensi del Progetto di finanziamento "Obiettivo 5 B". L'importo comprendeva anche il valore del terreno sul quale insistono tali cespiti che tuttavia non sarà mai oggetto di ammortamento, ragione per cui, in occasione dell'eliminazione della Rifiuteria di Ceva, si è ritenuto di riallineare il valore della voce di risconto passivo. Ciò, anche in considerazione di altre poste indicate nel 1999, ha comportato un effetto positivo a Conto economico di complessivi euro 107.316,42.

La composizione della voce “Ratei e risconti passivi” è analizzata mediante i seguenti prospetti:

Risconti passivi 31/12/2015

Risconti passivi su quote contributi c/impianti 752.232

TOTALE 752.232

Ratei passivi 31/12/2015

Ratei passivi su interessi passivi mutuo 38.804

TOTALE 38.804

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 23 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Impegni non risultanti dallo stato patrimoniale e conti ordine

Criteri di valutazione e iscrizione in bilancio

Si iscrivono nei conti d’ordine le garanzie personali e reali a favore dei creditori per debiti altrui, prestate direttamente o indirettamente, distinguendo tra fidejussioni, avalli, lettere di patronage forte e altre garanzie personali e reali, i rischi e gli impegni, per un ammontare pari all’effettivo impegno, e i beni di terzi presso la s o c i e t à .

Le garanzie personali sono iscritte per un ammontare corrispondente all’effettivo impegno alla data del bilancio. Gli altri conti d’ordine sono iscritti al valore nominale corrispondente all’effettivo impegno sottostante, desumibile dalla relativa documentazione. La voce si riferisce a fideiussioni emesse a favore dell’Amministrazione Provinciale di Cuneo, per complessivi Euro 6.756.365, di cui Euro 2.892.132 per l’impianto di Lesegno ed Euro 3.864.233 per l’impianto di Magliano Alpi.Viene altresì rilevato:

l’impegno di residui euro 698.208 assunto dai comuni consorziati di provvedere a versamenti in conto capitale e conto interessi come da deliberazione n. 3 del 12/06/2007 in ordine all’assunzione da parte di questi ultimi dell’onere derivante dalla stipulazione in capo ad A.C.E.M. del Mutuo finalizzato a finanziare le spese derivanti dalla sentenza del Consiglio di Stato n. 48/2007 nella causa Acem/Aimeri s.p.a.;l’impegno di euro 223.865 assunto dai comuni consorziati di provvedere a versamenti in conto capitale e conto interessi come da deliberazione n. 8 del 20/05/2009 in ordine all’assunzione da parte di questi ultimi dell’onere derivante dalla stipulazione in capo ad A.C.E.M. del Mutuo finalizzato a finanziare la costruzione delle rifiuterie di Castelletto Uzzone, di Carrù, di Dogliani e di Cortemilia.l’impegno di euro 1.401.001 assunto dai comuni consorziati di provvedere a versamenti in conto capitale e conto interessi come da deliberazione in ordine all’assunzione da parte di questi ultimi dell’onere derivante dalla stipulazione in capo ad A.C.E.M. del Mutuo finalizzato a finanziare i lavori di ristrutturazione delle isole ecologiche.

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 24 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Nota Integrativa Conto economico

Il Conto economico è basato sulla distinzione tra attività ordinaria e attività straordinaria, considerando la prima quale attività tipica della società, costituita dalle operazioni che si manifestano in via continuativa (include anche l’attività accessoria e finanziaria), e la seconda caratterizzata dai proventi e dagli oneri la cui fonte è estranea all’attività ordinaria della società. Nella presente sezione della Nota integrativa si fornisce, secondo l’articolazione dettata della tassonomia XBRL e nel rispetto delle disposizioni dell’articolo 2427 C.C., il commento alle voci che, nel bilancio dell’esercizio chiuso al 31/12/2015, compongono il Conto economico.

Valore della produzione

Ricavi delle vendite e delle prestazioni

I ricavi delle vendite di beni sono stati iscritti al momento del trasferimento della proprietà, che normalmente si identifica con la consegna o la spedizione dei beni, considerate le clausole contrattuali di fornitura.I proventi per le prestazioni di servizi sono stati invece iscritti solo al momento della conclusione degli stessi, con l’e m i s s i o n e d e l l a f a t t u r a . I ricavi e i proventi sono stati indicati al netto dei resi, degli sconti, abbuoni e premi, nonché delle imposte direttamente connesse con la vendita dei prodotti e la prestazione dei servizi e ammontano a euro 12.113.083.

Suddivisione dei ricavi delle vendite e delle prestazioni per categoria di attività

In relazione a quanto richiesto dall’art. 2427 c. 1 n. 10 C.C., si rimanda alla relazione sulla gestione che fornisce un approfondito esame dei settori nei quali la gestione del Consorzio è stata indirizzata.

Suddivisione dei ricavi delle vendite e delle prestazioni per area geografica

Non si fornisce la ripartizione dei ricavi per area geografica in quanto l'area di riferimento è la provincia di Cuneo.

Contributi c/impianti

La voce A.5 comprende anche la quota, di competenza dell’esercizio in corso, dei contributi in conto impianti commisurati al costo del cespite, che vengono differiti attraverso l’iscrizione di un risconto passivo.La voce A.5 comprende altresì l'importo dei contributi in conto spese di funzionamento del Consorzio richieste ai Comuni consorziati.

Costi della produzione

I costi e gli oneri della classe B del Conto economico, classificati per natura, sono stati indicati al netto di resi, sconti, abbuoni e premi, mentre gli sconti di natura finanziaria sono stati rilevati nella voce C.16, costituendo p r o v e n t i f i n a n z i a r i .I costi per materie prime, sussidiarie, di consumo e merci includono anche i costi accessori di acquisto (trasporti, assicurazioni, carico e scarico, ecc.) qualora il fornitore li abbia inclusi nel prezzo di acquisto delle materie e merci. In caso contrario, sono stati iscritti tra i costi per servizi (voce B.7).Si precisa che l’IVA non recuperabile è stata incorporata nel costo d’acquisto dei beni.Sono stati imputati alle voci B.6, B.7 e B.8, non solo i costi di importo certo, risultanti da fatture ricevute dai fornitori, ma anche quelle di importo stimato non ancora documentato, per i quali sono stati effettuati degli appositi a c c e r t a m e n t i .Nel complesso, i costi della produzione di competenza dell’esercizio chiuso al 31/12/2015, al netto dei resi, degli sconti e degli abbuoni, ammontano a euro 15.685.155.

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 25 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Proventi e oneri finanziari

Nella classe C del Conto economico sono stati rilevati tutti i componenti positivi e negativi del risultato economico d’esercizio connessi con l’attività finanziaria dell’impresa, caratterizzata dalle operazioni che generano proventi, oneri, plusvalenze e minusvalenze da cessione, relativi a titoli, partecipazioni, conti bancari, crediti iscritti nelle immobilizzazioni e finanziamenti di qualsiasi natura attivi e passivi, e utili e perdite su cambi.I proventi e oneri di natura finanziaria sono stati iscritti in base alla competenza economico-temporale.

Ripartizione degli interessi e altri oneri finanziari per tipologia di debiti

Gli interessi e altri oneri finanziari sono iscritti alla voce C.17 di Conto economico sulla base di quanto maturato nell’esercizio al netto dei relativi risconti.In ottemperanza al disposto dell’art. 2427 c. 1 n. 12 C.C., si fornisce il dettaglio, in base alla loro origine, degli interessi ed oneri finanziari iscritti alla voce C.17 di Conto economico.

Interessi e altri oneri finanziari

Debiti verso banche 56.400

Totale 56.400

Proventi e oneri straordinari

Composizione proventi straordinari (art. 2427 c. 1 n. 13)

I proventi straordinari sono pari ad euro 147.668 e si riferiscono, per euro 107.316 alla sopravvenienza attiva straordianria rilavata a seguito dello storno della voce "Risconti passivi su contributi c/impianti", commentato al paragrafo "Ratei e risconti passivi". Si segnala che in assenza di tale componente posititvo straordinario di Conto Economico, il risultato d'esercizio 2015 sarebbe stato negativo e pari a euro -106.712.

Composizione oneri straordinari (art. 2427 c. 1 n. 13)

Gli oneri straordinari sono pari ad euro 23.921 e non risultano di ammontare apprezzabile in rapporto ai volumi di bilancio.

Imposte sul reddito d'esercizio, correnti differite e anticipate

Imposte correnti differite e anticipate

Imposte dirette

Le imposte sono rilevate secondo il principio di competenza; rappresentano pertanto:

le imposte liquidate o da liquidare per l'esercizio sono determinate secondo le aliquote e le norme vigenti;l'ammontare delle imposte differite in relazione a differenze temporanee sorte o annullate nell'esercizio.

Differenze temporanee e rilevazione delle imposte differite attive e passive

La società non ha provveduto all'appostazione della fiscalità differita in quanto non si sono manifestate differenze temporanee tra risultato d'esercizio e reddito fiscale. In merito alla perdita fiscale riferita al presente esercizio il Consiglio di Amministrazione ha ritenuto più prudente non appostare la relativa fiscalità anticipata.

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 26 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Nota Integrativa Altre Informazioni

Con riferimento all’esercizio chiuso al 31/12/2015, nella presente sezione della Nota integrativa si forniscono, secondo l’articolazione dettata della tassonomia XBRL e nel rispetto delle disposizioni dell’art. 2427 C.C., le seguenti informazioni:- Compensi revisore legale o società di revisione Inoltre, si precisa che nel commento finale alla presente sezione della Nota integrativa sono state fornite le ulteriori seguenti informazioni:

Patrimoni destinati a uno specifico affare (art. 2427 c. 1 20 c.c.)Finanziamenti destinati a uno specifico affare (art. 2427 c. 1 n. 21 c.c.)Operazioni realizzate con parti correlate (art. 2427 c. 1 n. 22-bis c.c.)Natura e obiettivo economico di accordi non risultanti dallo stato patrimoniale (art. 2427 c. 1 n. 22-ter c.c.)Eventuali effetti significativi delle variazioni nei cambi valutari verificatesi successivamente alla chiusura dell’esercizio (art. 2427 c.1 6–bis c.c.)Informazioni relative al valore equo “fair value” degli strumenti finanziari derivati (art. 2427-bis c. 1 n.1 c.c.)

Qualora la fattispecie non interessi il Consorzio tali informazioni sono omesse.

Dati sull'occupazione

Numero medio dei dipendenti ripartito per categorie (art. 2427 c. 1 n. 15 C.C.)

Il numero medio dei dipendenti, ripartito per categoria, è evidenziato nel seguente prospetto:

Numero medio

Impiegati 8

Totale Dipendenti 8

Compensi amministratori e sindaci

Gli emolumenti complessivi corrisposti e spettanti ai revisori sono indicati nella tabella che segue.Si segnala che, a partire dal mese di giugno 2010, il Consorzio ha ottemperato alla disposizione di cui al D.L. 78/2010 convertito nella Legge n. 122/2010 per cui, con riferimento agli amministratori, ha sospeso l’erogazione dei compensi spettanti per l’attività svolta.

Valore

Compensi a sindaci 3.276

Totale compensi a amministratori e sindaci 3.276

Il compenso ai sindaci sopra indicato si riferisce al compenso riconosciuto al Revisore Unico del Consorzio.

Categorie di azioni emesse dalla società

Numero e valore nominale di ciascuna categoria di azioni della società e delle nuove azioni sottoscritte (art. 2427 c. 1 n. 17 C.C.)

Trattandosi di un Ente con natura giuridica diversa da S.p.a. o S.a.p.a., il capitale sociale è diviso in quote calcolato in funzione della popolazione residente nei Comuni (100%); durante l'esercizio non si sono effettuati aumenti di capitale.

Titoli emessi dalla società

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 27 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

La fattispecie non interessa il Consorzio.

Informazioni sugli strumenti finanziari emessi dalla società

La fattispecie non interessa il Consorzio.

Prospetto riepilogativo del bilancio della società che esercita l'attività di direzione e coordinamento

Informazioni sulla società o l’ente che esercita l’attività di direzione e coordinamento (art. 2497-bis C.C.)

La società non è soggetta ad attività di direzione o coordinamento da parte di società o enti terzi.

Oltre a completare le informazioni previste dall’art. 2427 C.C., di seguito si riportano anche ulteriori informazioni obbligatorie in base a disposizioni di legge, o complementari, al fine della rappresentazione veritiera e corretta della situazione patrimoniale, finanziaria ed economica della società.

Patrimoni destinati a uno specifico affare (art. 2427 c. 1 n. 20 C.C.)

La società non ha costituito patrimoni destinati a uno specifico affare.

Finanziamenti destinati a uno specifico affare (art. 2427 c. 1 n. 21 C.C.)

La società non ha in essere, alla data di chiusura dell’esercizio in commento, contratti di finanziamento destinati a uno specifico affare.

Operazioni realizzate con parti correlate (art. 2427 c. 1 n. 22-bis C.C.)

Ai fini di quanto previsto dalle vigenti disposizioni, si segnala che nel corso dell’esercizio chiuso al 31/12/2015 non sono state effettuate operazioni atipiche e/o inusuali che per significatività e/o rilevanza possano dare luogo a dubbi in ordine alla salvaguardia del patrimonio consortile ed alla tutela dei consorziati, né con parti correlate né con soggetti diversi dalle parti correlate.Si segnala inoltre che le operazioni con parti correlate sono in linea con le condizioni applicate alla generalità dei consorziati tenuto conto delle finalità statutarie dell’Ente.

Natura e obiettivo economico di accordi non risultanti dallo stato patrimoniale (art. 2427 c. 1 n. 22-ter C.C.)

Non sussistono accordi non risultanti dallo Stato patrimoniale dotati dei requisiti di cui al n. 22-ter dell’art. 2427 C.C.

Eventuali effetti significativi delle variazioni nei cambi valutari verificatesi successivamente alla chiusura dell’esercizio (art. 2427 c. 1 n. 6-bis C.C.)

La fattispecie non interessa il Consorzio.

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 28 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 29 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14

Nota Integrativa parte finale

Ceva, lì 30/03/2015

IL CONSIGLIO DI AMMINISTRAZIONE Gasco Gian Pietro (PRESIDENTE)Stirianotti Enrico (Vice Presidente)Bona Claudio (Consigliere)Breida Andrea (Consigliere)Turco Adele (Consigliere)IL SOTTOSCRITTO DOTT. MASSIMO GRAMONDI AI SENSI DELL’ART.31 COMMA 2-QUINQUIES DELLA LEGGE 340/2000, DICHIARA CHE IL DOCUMENTO INFORMATICO IN FORMATO XBRL CONTENENTE LO STATO PATRIMONIALE, IL CONTO ECONOMICO E NOTA INTEGRATIVA, SONO CONFORMI AI DOCUMENTI ORIGINALI DEPOSITATI PRESSO LA SOCIETA’.

IMPOSTA DI BOLLO ASSOLTA IN MODO VIRTUALE TRAMITE LA CAMERA DI COMMERCIO DI CUNEO – AUTORIZZAZIONE N. 11981/2000/2 DEL 29/12/2000

v.2.2.0 AZIENDA CONSORTILE ECOLOGICA MONREGALESE

Bilancio di esercizio al 31-12-2015 Pag. 30 di 30

Generato automaticamente - Conforme alla tassonomia itcc-ci-2015-12-14