BAB 2

KAJIAN PUSTAKA

2.1 Pengertian Manajemen

Kata manajemen sendiri berasal dari bahasa perancis kuno yaitu management, yang

memiliki arti seni melaksanakan dan mengatur. Menurut Robbins dan Coulter (2007, p8)

manajemen adalah proses pengoordinasian kegiatan – kegiatan pekerjaan sehingga pekerjaan

tersebut terselesaikan secara efisien dan efektif dengn dan melalui orang lain. Efisiensi mengacu

pada memperoleh output terbesar dengan input terkecil, digambarkan sebagai “melakukan segala

sesuatu secara benar”. Sedangkan efektivitas mengacu pada menyelesaikan kegiatan – kegiatan

sehingga sasaran organisasi dapat tercapai, digambarkan sebagai “ melakukan segala sesuatu

yang benar “.

Menurut pendapat Dyck dan Neubert (2010), management is the process of planning,

organizing, leading, and controlling human and other organizational recources in order to

effetively achive organizational goals. Manajemen adalah proses perencanaan, mengorganisir,

memimpin, dan pengontrolan manusia dan sumber organisasi lainnya untuk mencapai tujuan

organisasi.

Wiliams (2011) berpendapat bahwa, management is getting work done through others.

Manajemen adalah menyelesaikan suatu pekerjaan melalui orang lain.

Menurut solihin (2009,p4) manajemen dapat didefinisikan sebagai “proses perencanaan,

pengorganisasian, kepemimpinan dan pengendalian dari berbagai sumber daya organisasi untuk

mencapai tujuan secara efektif dan efisien”.

Menurut Heene dan Desmidt (2010, p8) manajemen adalah serangkaian aktivitas manusia

yang berkesinambungan dalam mencapai suatu tujuan yang telah ditetapkannya.

Berdasarkan tanggapan para ahli tentang definisi dari manajemen, penulis menyimpulkan

bahwa manajemen adalah sebuah proses yang dimulai dari perencanaan, pengaplikasian, hingga

pengawasan semua sumber daya yang berada dalam suatu organisasi sehingga dapat mencapai

tujuan dari organisasi tersebut secara efektif dan efisien.

2.2 Fungsi – Fungsi Manajemen

Menurut Robbins dan Coulter (2007, p9) fungsi manajemen terdiri dari:

1. Merencanakan

Fungsi manajemen yang mencakup proses mendefinisikan sasaran, menetapkan strategi

untuk mencapai sasaran itu, dan menyusun rencana untuk mengintegrasikan dan

mengoordinasikan sejumlah kegiatan.

2. Mengorganisasi

Fungsi manajemen yang ada mencakup proses menentukan tugas apa yang harus

dilakukan, siapa yang harus melakukan, bagaimana cara mengelompokkan tugas – tugas

itu, siapa harus melapor ke siapa, dan dimana keputusan harus dibuat.

3. Memimpin

Fungsi manajemen yang mencakup memotivasi bawahan, mempengaruhi individu atau

tim sewaktu mereka bekerja, memiliki saluran komunikasi yang paling efektif, dan

memecahkan dengan berbagai cara masalah perilaku karyawan.

4. Mengendalikan

Fungsi manajemen yang mencakup memantau kinerja actual, membandingkan actual

dengan standar, dan membuat kroeksinya, jika perlu.

2.3 Tingkatan – Tingkatan Manajemen

Menurut Solihin (2009, p11) dalam sebuah perusahaan terdapat tiga tingkatan manager,

yaitu :

1. Manajemen puncak ( Top Management)

Manajemen puncak atau biasa disebut dengan Top Management merupakana eksekutif

tertinggi diperusahaan yang akan menetapkan tujuan dan strategi perusahaan secara

keseluruhan.

2. Manajemen Menengah (Middle Management)

Manajer menengah bertanggung jawab mengimplementasikan berbagai kebijakan yang

telah dibuat oleh manajemen puncak.

3. Manajemen lini pertama (First Line Management)

Merupakan manajemen jenjang pertama yang memimpin karyawan non manajer dan

berada dibawah pengendalian manajemen menengah.

2.4 Pengertian Akuntansi Manajemen

Manajemen memerlukan suatu sistem informasi yang dapat mengidentifikasi masalah,

memecahkan masalah, dan mengevaluasi kinerja. Sistem informasi akuntasi dalam organisasi

dikelompokkan dalam dua kelompok, yaitu sistem akuntansi manajemen dan sistem akuntansi

keuangan. Dalam perkembangannya, informasi yang disediakan akuntansi keuangan tidak

relevan lagi untuk pengambilan keputusan bagi pihak manajemen.

Akuntansi manajemen menyediakan informasi bagi manajemen dalam melakukan proses

manajemen yang meliputi aktivitas perencanaan, pengambilan, keputusan dan pengendalian.

Menurut Wayne (1991,p18) “management accounting is concerned with providing financial

information to person inside the organization, especially manager” yang artinya akuntansi

manajemen berkaitan dengan penyediaan informasi keuangan kepada orang dalam organisasi,

terutama manajer.

2.5 Pengertian Manajemen Strategis

Menurut Luis dan Biromo (2007, p52), strategi adalah serangkaian aktivitas yang

dilakukan secara berbeda dibandingkan dengan pesaing untuk memberikan nilai tambah kepada

pelanggan

Menurut Pearce dan Robinson (1997), manajemen strategi didefinisikan sebagai

sekumpulan keputusan dan tindakan yang menghasilkan perumusan (formulasi) dan pelaksanaan

(implementasi) rencana – rencana yang dirancang untuk mencapai sasaran – sasaran perusahaan.

Ini terdiri dari Sembilan tugas penting :

1. Merumuskan misi perusahaan, meliputi rumusan umum tentang maksud keberadaan

(purpose), filosofi (philosophy), dan tujuan (goals)

2. Mengembangkan profil perusahaan yang mencerminkan kondisi intern dan

kapabilitasnya,

3. Menilai lingkungan system perusahaan, meliputi baik pesaing maupun factor – factor

kontekstual umum.

4. Menganalisis opsi perusahaan dengan mencocokan sumber dayanya dengan lingkungan

ekstern

5. Mengidentifikasi opsi yang paling dikehendaki dengan mengevaluasi setiap opsi yang

ada berdasarjan misi perusahaan.

6. Memilih seperangkat perusahaan jangka panjang dan strategi umum (gran strategi) yang

akan mencapai pilihan yang paling dikehendaki

7. Mengembangkan sasaran tahunan dan strategi jangka pendek yang sesuai dengan sasaran

jangka panjang dan strategi umum yang dipilih

8. Mengimplementasikan pilihan strategi dengan cara mengalokasikan sdm, struktur,

tekhnologi, dan system imbalan

9. Mengevaluasi keberhasilan proses strategi sebgai masukan bagi pengambilan keputusan

yang akan datang.

Seperti ditunjukan oleh kesembilan tugas ini, menejemen meliputi perencnaan,

pengarahan, pengorganisasian, pengendalian atas keputusan - keputusan dan tindakan – tindakan

perusahaan yang berkaitan dengan strategi. Strategi diartikan oleh para manajer sebagai rencana

mereka yang berskala besar dan berorientasi kepada masa depan untuk berinteraksi dengan

lingkungan persaingan guna mencapai sasaran – sasaran perusahaan. Strategi adalah “rencana

main” suatu perusahaan. Meskipun rencana itu tidak secara persis merinci semua pemanfaatan

SDM, keuangan, dan bahan dimasa mendatang, ia memberikan kerangka untuk keputusa –

keputusan manejerisan. Strategi mencerinkan kesadaran perusahaan mengenai bagaimana,

kapan, dan dimana ia harus bersaint ; melawan siapa ; dan untuk maksud (purpose) apa.

Sedangkan menurut David (2009) strategi adalah saran bersama tujuan jangka panjang

yang hendak dicapai. Menurut Solihin (2009) strategi tidak didefinisikan semata – semata

sebagai cara untuk mencapai tujuan karena strategi dalam konsep manajemen strategi

mencangkup juga pada penetapan berbgai tujuan itu sendiri (melalui keputusan strategi yang

dibuat oleh menejemen perusahaan) yang diharapkan akan menjamin terpeliharanya keunggulan

bersaing perusahaan.

Menurut Wheelen dan Hunger (2006) manajemen strategic merupakan serangkaian

keputusan dan tindakan manajerial yang akan menentukan kinerja jangka panjang perusahaan.

Menurut Robbins dan Coulter (2007) manajemen strategic adalah sekelompok keputusan

dan tindakan manajerial yang menentukan kinerja jangka panjang organisasi.

Menurut Heene dan Desmidt (2010) manajemen strategic adalah kesatuan proses

manajemen pada suatu organisasi yang berulang – ulang dalam mencptakan nilai serta

kemampuan untuk menghantar dan memperluas distribusinya kepada pemangku kepentingan

ataupun pihak lain yang berkepentingan.

2.6 Tahap – tahap Manajemen Strategi

Tahap – tahap management strategic menurut Wheelen dan Hunger (2006) mencakup:

1. Environmental Scanning

Suatu kegiatan monitoring, pengevaluasian sertapenyebaran informasi yang berasal

dari lingkungan internal maupun eksternal perusahaan kepada personel kunci di dalam

perusahaan.

2. Perumusan strategi (strategy Formulation)

Pada tahap ini perusahaan secara berkala mengkaji kembali misi dan tujuan

perusahaan serta merumuskan strategi yang sesuai dengan misi dan tujuan perusahaan.

3. Implementasi Strategi (Strategy Implementation)

Tujuan dan strategi perusahaan yang telah dibuat akan dapat diimplementasikan

dengan baik apabila tujuan dan strategi tersebut dituangkan kedalam rangkaian kegiatan

dalam bentuk program yang terjadwal dengan jelas serta memperoleh alokasi sumber

daya yang memadai yang telah dituangkan dalam bentuk anggaran (budget) yang akan

mendukung setiap program.

4. Evaluasi dan Pengadilan (Evaluation dan Control)

Pada tahap evaluasi, perusahaan akan membandingkan kinerja actual (actual

performance) yang dicapai perusahaan dengan stadart kinerja. Hasil evaluasi dan

pengendalian selanjutnya menjadi umpan balik (feedback) bagi perusahaan sehingga

memungkinkan perusahaan melakukan perbaikan dalam setiap langkah proses strategic

management sejak environmental scanning sampai tahap evaluation and control.

Berdasarkan pendapat para ahli, penulis menyimpulkan bahwa manajemen strategi

merupakan arus keputusan dan tindakan yang mengarah pada perkembangan suatu strategi atau

strategi – strategi yang efektif untuk membantu mencapai sasaran perusahaan.

2.7 Hubungan antara Manajemen Strategi dan Akuntansi Manajemen

Manajemen dalam mengambil keputusan bisnis juga harus dilandasi oleh pemikiran yang

bersifat strategic. Hal – hal yang bersifat strategic ini sangat dipengaruhi oleh keadaan

lingkungan yang dihadapi badan usaha.

Hansen dan Mowen (1994) mengatakan bahwa sistem informasi manajemen, termasuk

sistem akuntansi biaya, harus memberikan informasi yang tepat waktu dan relevan untuk

mendukung misi strategis manajemen dan itu merupakan operasi yang terkait. Dalam hal ini,

akuntansi manajemen yang ada di dalam suatu perusahaan dapat memberikan informasi untuk

membantu dalam pengembangan dan penerapan manajemen strategi yang ada di dalam suatu

perusahaan.

Menurut Shank dan Govindarajan (1993,p6) manajemen bisnis adalah proses bersepeda

kelanjutan dari:

1. Merumuskan Strategis

2. mengkomunikasikan strategi seluruh organisasi

3. mengembangkan dan melaksanakan taktik untuk menerapkan satu strategi

4. mengembangkan dan mengimplementasikan kontrol untuk memantau keberhasilan

dari langkah-langkah implementasi dan karenanya keberhasilan dalam memenuhi

tujuan strategis

Dalam hal ini manajemen akuntansi memainkan suatu peranan penting pada tiap tahapan

siklus tersebut.

Menurut Hansen dan Mowen (1994) strategi biaya adalah penggunaan data biaya untuk

mengembangkan dan mengidentifikasi strategi-strategi unggul yang akan menghasilkan

keunggulan kompetitif yang berkelanjutan. Dimana Manajemen biaya strategi merupakan analisa

biaya dalam konteks yang lebih luas, dimana elemen – elemen strategi menjadi lebih explisit dan

formal.

Menurut Porter (1985,p11) ada 3 kunci utama dalam pengelolaan biaya secara efektif

yang berkaitan dengan manajemen strategi:

1. Analisis Rantai Nilai (Value Chain Analisis)

Analisis yang memecah badan usaha menjadi aktivitas – aktivitas yang relevan dalam

rangka untuk memahami perilaku biaya dan sumber – sumber potensial untuk

deferensiasi.

2. Analisis Strategi Penempatan (Strategic positioning Analysis)

Analisis penempatan posisi strategis hingga kemampuan badan usaha dapat

memberikan pertahanan yang terbaik untuk menghadapi rangkaian kekuatan

persaingan yang ada.

3. Cost Driver analysis

Merupakan analisis atas factor – factor yang menyebabkan timbulnya biaya, dengan

demikian perlu dipelajari cost behavior.

2.8 Pengertian Strategi Bersaing

Menurut Hunger dan Wheelen (2006) strategi bersaing adalah strategi bisnis yang

berfokus pada peningkatan posisi bersaing produk dan jasa perusahaan dalam industri atau

segmen pasar tertentu yang dilayani perusahaan dan mengatasi masalah bagaimana

perusahaan dan pesaingnya dapat bersaing dalam bisnis dan industri.

Menurut Kotler dan Amstrong (2003, p274) pesaing sangat penting untuk dipelajari

supaya bisa membuat suatu strategi pemasaran yang efektif. Suatu perusahaan perlu untuk

mengidentifikasi strategi, tujuan, kekuatan, kelemahan dan pola reaksi pesaingnya.

Jadi dapat disimpulkan dari beberapa teori yang ada bahwa strategi bersaing adalah

menghubungkan perusahaan dengan lingkungannya. Walaupun lingkungan yang relevan

sangat luas, meliputi kekuatan-kekuatan sosial sebagaimana juga kekuatan-kekuatan ekonomi,

aspek utama dari lingkungan perusahaan adalah industri dimana perusahaan tersebut

bersaing. Struktur industri mempunyai pengaruh yang kuat dalam menentukan aturan

permainan persaingan selain juga strategi- strategi yang secara potensial tersedia bagi

perusahaan, maka kuncinya terletak pada kemampuan yang berlainan diantara perusahaan-

perusahaan yang bersangkutan untuk menanggulanginya.

Menurut Porter (1985), ada dua hal yang mendasari strategi bersaing adalah daya tarik

industri untuk mendapatkan kemampuan laba jangka panjang dan posisi bersaing relative dalam

industrinya entah itu dalam negara maupun luar negara bidang produksi maupun jasa, aturan

persaingan dicakup didalam lima kekuatan bersaing antara lain: masuknya pesaing baru,

ancaman dari produk pengganti (subtitusi), kekuatan penawaran (tawar-menawar) pembelian,

kekuatan penawaran pemasok, dan persaingan diantara pesaing – pesaing yang ada. Lima

kekuatan tersebut ditujukan pada gambar ini:

Gambar 2.1 Kelima Kekuatan Bersaing Yang Menentukan Kemampuan Laba Industri

Sumber: Michael E. Porter (1994,p5)

2.9 Keunggulan Kompetitif

Menurut Heizer dan Render (2003, p103) ada tiga bentuk rekomendasi yang dapat

menciptakan keunggulan kompetitif (competitive advantage) diantaranya :

a. Strategi bersaing dengan diferensiasi

Strategi bersaing dengan diferensiasi dilakukan agar dapat menciptakan perbedaan

yang jelas dalam penawaran barang atau jasa sehingga para pelanggan merasakannya

sebagai pertambahan nilai. Dengan perkataan lain pelanggan menganggap barang

atau jasa yang dibelinya lebih baik daripada barang atau jasa lainnya.

Pertambahan nilai barang atau jasa tersebut akan menjadi alasan bagi para pelanggan

untuk meninggalkan barang atau jasa yang diproduksi oleh perusahaan lain.

b. Strategi bersaing dengan biaya

Strategi biaya rendah tidak mengandung arti bahwa perusahaan menghasilkan

produk dengan mutu dan nilai yang buruk. Strategi bersaing dengan biaya merupakan

upaya agar perusahaan dapat memberikan nilai maksimum kepada para

pelanggan dengan biaya tertentu. Kepemimpinan biaya rendah dipasar memerlukan

pencapaian nilai maksimum seperti yang ditentukan, diapresiasi dan diharapkan oleh

para pelanggan tersebut. Strategi harga rendah adalah upaya untuk memasarkan

produk yang lebih murah dibandingkan dengan produk lainnya. Untuk itu

diperlukan peningkatan produktivitas.

c. Strategi bersaing dengan tanggapan

Strategi bersaing dengan tanggapan merupakan strategi yang dilakukan dengan

reaksi yang luwes, cepat dan dapat dipercaya. Kemampuan untuk menanggapi sesuatu

dari suatu perusahaan tampak dari kemampuannya membangun rentang nilai

yang berkaitan dengan pengembangan produk dan penyerahan yang tepat waktu dan

penjadwalan yang dapat diandalkan, serta kinerja yang luas. Oleh karena itu,

perusahaan yang bersaing dengan tanggapan perlu melakukan tiga jenis kebijakan:

• Kebijakan pengembangan produk yang lebih cepat

• Kebijakan penyerahan produk yang tepat waktu, lebih cepat dan dapat diandalkan

• Kebijakan untuk meningkatkan keluwesan dalam jumlah dan keluwesan dalam

desain produk yang dipasarkannya.

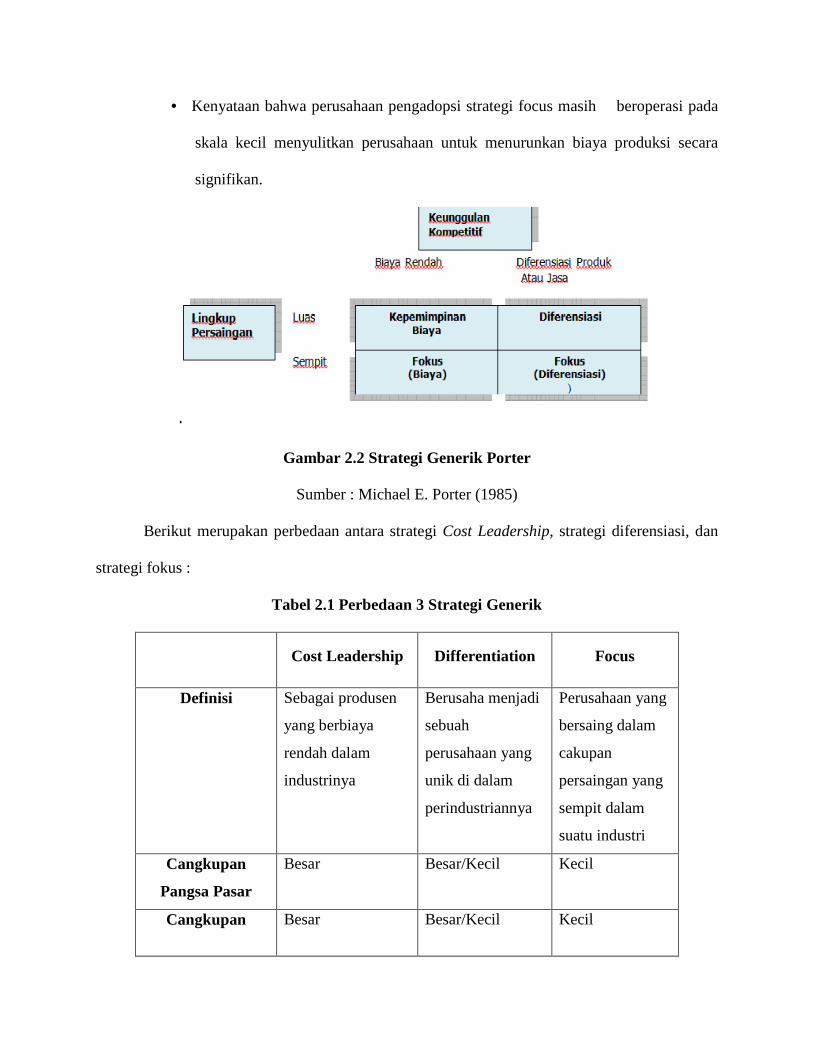

2.10 Strategi Bersaing Generik Versi Porter

Menurut Porter (1994,p9) keunggulan kompetitif hanya akan diperoleh lewat salah satu

dari dua sumber: bisa dari keunggulan menciptakan biaya yang rendah (cost leadership) atau

dari kemampuan organisasi untuk menjadi berbeda (differentiation) dibandingkan para

pesaingnya. Faktor kedua dalam pendekatan ini adalah cakupan produk pasar (competitif

scope) dimana organisasi saling bersaing satu sama lain dalam pasar yang luas dan sempit.

Gabungan dari dua faktor ini membentuk dasar dari strategi bersaing generik Porter (lihat

Gambar2.3) yaitu (a) Kepemimpinan biaya (cost leadership), (b) Diferensiasi (differentiation)

dan (c) Fokus (berbasis biaya atau diferensiasi).

a. Strategi kepemimpinan biaya

Strategi yang digunakan organisasi apabila organisasi ingin menjadi pemimpin pasar

berbasis biaya rendah dengan basis pelanggan yang luas. Biaya disini merupakan

total biaya produksi dan bukan pada harga.

Keuntungan kepemimpinan biaya:

• Perusahaan yang berbasis biaya rendah dapat memperoleh pendapatan diatas

rata-rata meskipun persaingan dipasar sangat kuat.

• Posisi sebagai pemimpin pasar berbasis biaya juga memberikan fleksibilitas

kepada perusahaan untuk bekerja sama dengan pemasoknya.

Kerugian kepemimpinan biaya:

• Strategi ini sangat tergantung dengan kemampuan pesaing dalam

mengimitasi dan meniru kesuksesan diferensiasi strategi produk.

• Perusahaan bisa terjebak dengan memberikan diferensiasi yang terlalu

banyak pada produknya.

b. Strategi diferensiasi

Perusahaan akan menggunakan strategi diferensiasi bila ingin bersaing dengan

persaing-pesaing dalam hal keunikan produk dan jasa yang ditawarkan.

Diferensiasi dapat dilakukan dalam banyak bentuk, seperti diferensiasi dalam:

• Gengsi

• Teknologi

• Inovasi

• Fitur

• Jasa pelayanan pelanggan

• Jaringan dealer

Kekurangan dari strategi diferensiasi:

• Strategi ini sangat tergantung dengan kemampuan pesaing dalam

mengimitasi dan meniru kesuksesan diferensiasi strategi produk.

• Perusahaan bisa terjebak dengan memberikan diferensiasi yang terlalu

banyak bagi produknya.

• Dengan memberikan diferensiasi yang salah, perusahaan bisa merusak citra

perusahaan itu sendiri.

c. Strategi Fokus

Perusahaan dengan strategi fokus melayani kebutuhan spesifik ceruk pasar (market

niche). Perusahaan dapat memilih strategi fokus berbasis biaya atau diferensiasi.

Perbedaannya terletak pada segmentasinya yang lebih kecil. (Gambar 2.2)

memperlihatkan tiga cara melakukan segmentasi celah pasar: (1) Geografis, (2) Tipe

konsumen, (3) Segmen lini produk.

Keunggulan strategi fokus :

• Perusahaan bisa mendapatkan sedikit pesaing dan penjual yang mempunyai

kekuatan tawar yang lemah apabila perusahaan menargetkan produknya pada

segmen pasar yang kurang sensitif terhadap harga

• Perusahaan dengan strategi fokus, paham mengenai ceruk pasarnya dan

mengenalnya dengan baik

Kerugian strategi fokus:

• Adanya ancaman dari perusahaan berbasis diferensiasi yang mungkin akan

mengambil celah pasar dari perusahaan strategi fokus.

• Kemungkinan perubahan rasa atau kebutuhan dari konsumen pada celah pasar

• Kenyataan bahwa perusahaan pengadopsi strategi focus masih beroperasi pada

skala kecil menyulitkan perusahaan untuk menurunkan biaya produksi secara

signifikan.

Gambar 2.2 Strategi Generik Porter

Sumber : Michael E. Porter (1985)

Berikut merupakan perbedaan antara strategi Cost Leadership, strategi diferensiasi, dan

strategi fokus :

Tabel 2.1 Perbedaan 3 Strategi Generik

Cost Leadership Differentiation Focus

Definisi Sebagai produsen

yang berbiaya

rendah dalam

industrinya

Berusaha menjadi

sebuah

perusahaan yang

unik di dalam

perindustriannya

Perusahaan yang

bersaing dalam

cakupan

persaingan yang

sempit dalam

suatu industri

Cangkupan

Pangsa Pasar

Besar Besar/Kecil Kecil

Cangkupan Besar Besar/Kecil Kecil

pesaing

Strategi yang

digunakan

Fokus terhadap

perilaku biaya

terhadap konsumen

Fokus terhadap

permintaan

konsumen

Fokus terhadap

satu lini

produk/jasa

Hasil yang dicapai Biaya produk/jasa

rendah, sehingga

harga penjualan

produk/jasa paling

rendah diantara

pesaing lainnya

Produk/jasa yang

dihasilkan unik,

berbeda dengan

produk/jasa yang

dihasilkan oleh

para pesaing

lainnya

Produk/jasa yang

dihasilkan lebih

unggul

disbanding

dengan pesaing

lainnya, karena

khusus concern

pada satu lini

produk saja

Harga Penjualan Harga rendah Harga Tinggi

(karena tidak

mempedulikan

harga penjualan)

Harga bisa

rendah bisa juga

tinggi,

tergantung fokus

terhadap biaya

atau

differentiation

Sumber: diolah oleh peneliti dari buku “Keunggulan Bersaing”, Michael E. Porter

2.11 Pengertian Value Chain

Menurut Porter di dalam buku Strategic Management yang ditulis oleh David (2009),

bisnis sebuah perusahaan paling baik dideskripsikan sebagai rantai nilai (value chain), dimana

total pendapatan dikurangi total biaya semua aktivitas yang dilakukan untuk mengembangkan

dan memasarkan produk atau jasa yang menghasilkan nilai. Semua perusahaan di suatu industry

memiliki rantai nilai yang serupa, yang mencakup berbagai aktivitas seperti memperoleh bahan

mentah, merancang produk, membangun fasilitas manufaktur, mengembangkan perjanjian kerja

sama, dan menyediakan layanan konsumen.

Menurut David (2009, p227) Analisis rantai nilai (value chain analysis – VCA) mengacu

pada proses yang dengannya perusahaan menentukan biaya yang terkait dengan aktivitas

organisasional dari pembelian bahan mentah sampai produksi dan pemasaran produk tersebut.

Menurut Shank dan Govindaraja (1993) mengatakan bahwa analisis rantai nilai

merupakan alat untuk memahami rantai yang membentuk suatu produk. Rantai nilai ini berasal

dari aktivitas – aktivitas yang dilakukan, mulai dari bahan baku sampai ketangan konsumen,

termasuk juga pelayanan dalam penjualan.

Menurut Porter (1985) menjelaskan bahwa, analisis value chain merupakan analisis

strategic yang digunakan untuk memahami secara lebih baik terhadap keunggulan kompetitif

untuk mengindentifikasi dimana value pelanggan dapat ditingkat atau penurunan biaya, dan

untuk memahami secara lebih baik hubungan perusahaan dengan pemasuk/supplier, pelanggan,

dan perusahaan lain dalam industry.

Hansen dan Mowen (1994) rantai nilai mengidentifikasikan dan menghubungkan

berbagai aktivitas strategic di suatu perusahaan. Sifat value chain tergantung pada sifat industry

dan berbeda – beda untuk perusahaan manufaktur, perusahaan jasa dan organisasi yang tidak

berorientasi pada laba.

2.12 Konsep Value Chain

Menurut Porter (1993,p36) aktivitas value chain dibagi menjadi 2

1. Aktivitas primer

Aktivitas primer merupakan aktivitas yang terlibat dalam penciptaan fisik produk

penjualan, penyampai kepada pembeli, dan pelayanan purna jualnya, dimana aktivitas ini

dibagi menjadi:

• Logistic ke dalam (Inbound Logistic)

Aktivitas ini berhubungan dengan penerimaan, penyimpanan, dan penyebaran

masukkan ke produk, seperti penanganan material, pergudangan, pengendalian

persediaan, penjadwalan kendaraan pengangkut, dan pengembalian barang kepada

pemasok.

• Operasi (Operating)

Aktivitas yang menyangkut pengubahan masukan menjadi produk akhir, seperti

permesinan, pengemasan, perakitan, pemeliharaan alat-alat, pengujian, pencetakan,

dan pengoperasian fasilitas.

• Logistik ke luar (Outbound Logistic)

Aktivitas yang berhubungan dengan pengumpulan, penyimpanan, pendistribusian

fisik produk kepada pembeli, seperti pergudangan barang jadi, penanganan material,

operasi kendaraan pengirim, pengolahan pesanan, penjadwalan.

• Pemasaran dan Penjualan (Marketing & Sales)

Aktivitas yang menyangkut persedian sarana agar para pembeli dapat membeli

produk dan aktivitas yang mempengaruhi pembeli agar mereka mau membelinya,

seperti periklanan, promosi, wiraniaga, penentuan kuota, pemilihan penyalur,

hubungan dengan penyalur, dan penetapan harga.

• Pelayanan (Service)

Aktivitas yang menyangkut penyediaan layanan untuk memperkuat atau menjaga

nilai produk, seperti pemasangan, perbaikan, pelatihan, pasokan suku cadang, dan

penyesuaian produk.

2. Aktivitas Pendukung :

Aktivitas yang mendukung aktivitas primer dan juga mendukung keseluruhan rantai.

Aktivitas pendukung dibagi menjadi :

• Pembelian / Pengadaan (Procurement)

Mengacu pada fungsi pembelian masukan yang digunakan pada rantai nilai

perusahaan, bukan pada masukan yang dibeli itu sendiri

• Pengembangan Teknologi (Technology department)

Setiap aktivitas yang mendukung teknologi, baik berupa pengetahuan prosedur, atau

teknologi yang terlekat dalam peralatan proses. Ragam teknologi yang digunakan

sangat luas, mulai dari teknologi yang digunakan dalam menyiapkan dokumen dan

mengangkut barang sampai teknologi yang terlekat dalam produk yang dihasilkan itu

sendiri.

• Manajemen Sumber Daya Manusia (Human Resources Management)

Terdiri atas beberapa aktivitas yang meliputi perekrutan, penerimaan, pelatihan

pengembangan, dan kompensasi untuk semua jenis tenaga kerja.

• Infrastruktur Perusahaan (Firm Infrastructure)

Terdiri atas sejumlah aktivitas yang meliputi manajemen umum, perencanaan,

keuangan, akuntasi, hukum, hubungan dengan pemerintah dan manajemen mutu

Porter (1985,p37) menggambarkan penggolongan aktivitas – aktivitas nilai dalam

value chain badan usaha seperti pada gambar ini:

Gambar 2.3 The Generic Value Chain

Sumber: Michael E. Porter (1985,p37), Competitive Advantage

3. Jenis Aktivitas

Dalam setiap kelompok aktivitas primer dan pendukung, ada tiga jenis aktivitas yang

memainkan peran yang berbeda dalam keunggulan bersaing:

� Langsung:

Aktivitas yang secara langsung terlibat dalam menghasilkan nilai bagi pembeli

seperti: perakitan, pembuatan komponen, operasi wiraniaga, periklanan, desain

produk, perekrutan, dan lain – lain

� Tidak Langsung

Aktivitas yang memungkinkan dilakukannya aktivitas langsung secara teratur,

seperti pemeliharaan, penjadwalan, operasi fasilitas pabrik, administrasi tenaga

penjualan, administrasi penelitian pencatatan kegiatan pemasok, dan sebagainya.

� Pemastian mutu

Aktivitas yang menjamin mutu aktivitas lain, seperti pemantauan, inspeksi,

pengujian, peninjauan, pemeriksaan, penyesuaian, dan pengerjaan – perbaikan

produk.

2.13 Pengertian Pemasaran

Menurut Kotler (2002, p9) pemasaran adalah suatu proses kegiatan yang dipengaruhi

oleh berbagai faktor sosial, kebudayaan, politik, ekonomi dan manajerial. Akibat dari pengaruh

berbagai faktor tersebut masing-masing maupun kelompok mendapatkan kebutuhan dan

keinginan dengan menciptakan, menawarkan dan menukarkan produk yang memiliki nilai

komoditas.

Menurut Kotler (2002, p9) pemasaran adalah suatu proses sosial yang didalam

individunya dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan

menciptakan, menawarkan dan secara bebas mempertukarkan produk yang bernilai dengan pihak

lain.

Berdasarkan definisi diatas maka dapat disimpulkan bahwa pengertian pemasaran adalah

kegiatan dalam menukarkan dan menawarkan produk kepada pihak lain untuk memenuhi

kebutuhan.

2.14 Pengertian Operasi

Pada bidang konstruksi operations adalah aktivitas yang berhubungan dengan

pelaksanaan suatu proyek. Kualitas produk dalam perusahaan kontraktor ditentukan oleh banyak

faktor, diantara keistimewaan perlengkapan yang dimiliki serta ciri – ciri dari produk, proses

pelaksanaan, pelayanan dan keterampilan kerja dari pada pekerja (Sanvido,1994). Sehingga

dapat dikatakan operation yang unggul memudahkan perusahaan untuk menjaga cara kerja dan

kualitas yang dihasilkan

2.15 Pengertian Akuntansi

Menurut David (2009,p 204) kondisi keuangan sering kali dianggap sebagai ukuran

tunggal terbaik posisi kompetitif perusahaan dan daya tariknya bagi investor. Menentukan

kekuatan dan kelemahan keuangan suatu organisasi sangat penting untuk merumuskan strategi

secara efektif. Likuiditas , pengungkit (Leverage), modal kerja, profitabilitas, utilisasi asset, arus

kas, dan ekuitas dapat mengeliminasi strategi – strategi tertentu sebagai alternatif yang mungkin.

Faktor keuangan sering mengubah strategi yang ada dan menggeser rencana penerapan.

2.16 Penelitian Terdahulu

Penelitian terdahulu merupakan telaah pustaka yang berasal dari penelitian penelitian

yang sudah pernah dilakukan. Fakta-fakta atau data yang dikemukakan diambil dari sumber

aslinya. Adapun penelitian terdahulu yang digunakan sebagai acuan telaah pustaka penelitian ini

adalah sebagai

Berikut:

Tabel 2.2 Tabel Penelitian Terdahulu

Penulis/Tahun Judul Hasil Penelitian Hubungan Dengan Penelitian

WU Yanfang Research on Cost Meningkatkan analisis Penelitian ini

(2012) Strategies in Railway Rantai nilai perusahaan sama-sama Construction Konstruksi kereta api & Mengeksplorasi

Business Based on Penurunan biaya proyek Konsep

Value Chain Analysis Tidak hanya kebutuhan Analisis Value

Persaingan pasar tetapi Chain

Juga kebutuhan perusahaan konstruksi kereta api

John A. Parnell Generic Strategies Tipologi yang disajikan Penelitian ini

(2006) After two decades: a Disini adalah konsisten sama-sama Reconceptualization of Dengan prinsip-prinsip Mengeksplorasi Competitive Strategy Kunci dari perspektif Strategi generic Berbasis sumber daya, Guna untuk

Unik, dan strategi Keunggulan Bisnis yang paling bersaing Sukses.

Sumber: diolah oleh penulis

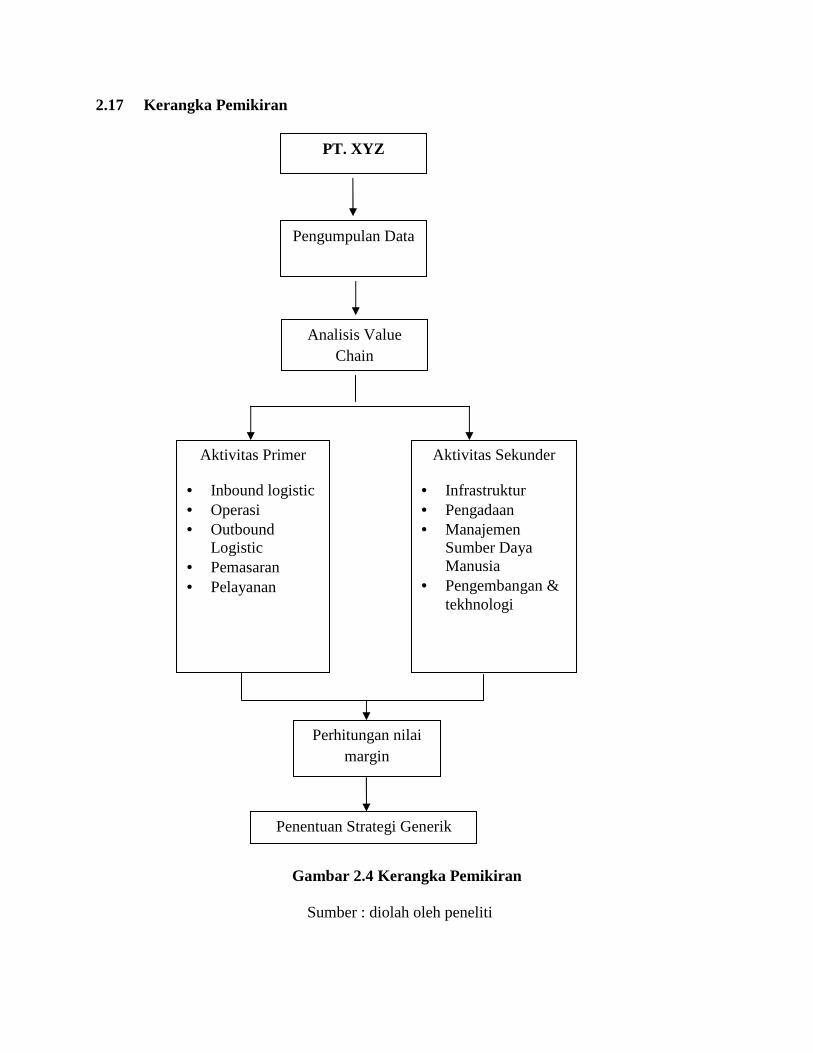

2.17 Kerangka Pemikiran

Gambar 2.4 Kerangka Pemikiran

Sumber : diolah oleh peneliti

PT. XYZ

Pengumpulan Data

Analisis Value Chain

Aktivitas Primer

• Inbound logistic • Operasi • Outbound

Logistic • Pemasaran • Pelayanan

Aktivitas Sekunder

• Infrastruktur • Pengadaan • Manajemen

Sumber Daya Manusia

• Pengembangan & tekhnologi

Perhitungan nilai margin

Penentuan Strategi Generik