5

BAB II

LANDASAN TEORI

2.1 Konsep Dasar Akuntansi

A. Pengertian Akuntansi

Akuntansi menurut Fajarini (2014:7) adalah suatu proses mencatat,

mengklasifikasi, meringkas, mengolah dan menyajikan data, transaksi serta kejadian

yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang

menggunakannya dengan mudah dimengerti untuk pengambilan suatu keputusan

serta tujuan lainnya.

“Akuntansi berasal dari kata asing accounting yang artinya bila diterjemahkan

ke dalam bahasa indonesia adalah menghitung atau mempertanggungjawabkan.

Akuntansi digunakan di hampir seluruh kegiatan bisnis di seluruh dunia untuk

mengambil keputusan sehingga disebut sebagai bahasa bisnis”(Fajarini, 2014:7),

sedangkan pengertian akuntansi dari sudut pandang pemakai jasa akuntansi menurut

Mursyidi (2010:17) menyatakan bahwa “akuntansi adalah suatu disiplin yang

menyediakan informasi keuangan yang diperlukan untuk melaksanakan kegiatan

secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi”.

Kemudian menurut American Accounting Association dalam Sadeli (2014:2)

6

“ … proses mengidentifikasikan, mengukur, dan melaporkan informasi

ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas

bagi mereka yang mengunakan informasi tersebut”

Berdasarkan beberapa definisi tersebut diatas, maka dapat penulis simpulkan

bahwa akuntansi ialah suatu proses pencatatan, penggolongan, peringkasan,

pelaporan dan penganalisaan data keuangan sehingga dapat memberikan informasi

keuangan serta manfaat bagi pemakainya untuk mengambil keputusan ekonomi.

Dari pengertian diatas, menurut Mursyidi (2010:18) terdapat beberapa tahap dalam

proses akuntansi yang mencakup hal – hal sebagai berikut :

a. Pencatatan (Recording) Transaksi – Transaksi Keuangan.

Pada tahap ini, setiap transaksi keuangan dicatat secara kronologis dan

sistematis selama periode tertentu didalam sebuah buku yang disebut jurnal.

Setiap catatan harus dilengkapi oleh dokumen sumbernya (nota, faktur,

kwitansi, dll). Pencatatan dalam akuntansi ada 2 tahap yaitu pencatatan

transaksi ke dalam buku jurnal (journal entry) dan pencatatan ayat jurnal ke

buku besar (posting to ledger).

b. Pengelompokan (Classification)

Tahap ini menunjukan aktivitas transaksi – transaksi yang sudah dicatat

kemudian dikelompokan menurut kelompok akun yang ada yaitu kelompok

akun aktiva (assets), akun kewajiban (liabilities), akun ekuitas (equities), akun

pendapatan (revenue) dan akun beban (expenses).

7

c. Pengikhtisaran (Summarizing)

Ditahap ini, dilakukan aktivitas penyusunan nilai untuk setiap akun yang

disajikan dalam bentuk saldo masing – masing sisi debet dan sisi kredit,

bahkan hanya berupa saldo saja. Berarti bahwa secara berkala semua transaksi

yang sudah dicatat, dikelompokkan, disajikan secara ringkas dalam daftar

tersendiri yang biasa disebut dengan neraca saldo (Trial Balance).

d. Pelaporan (Reporting)

Pada tahap ini dilakukan penyusunan laporan dari hasil peringkasan. Laporan

disusun secara sistematis untuk dapat dipahami dan dapat diperbandingkan

serta disajikan secara lengkap (full disclosure). Laporan keuangan terdiri atas

laporan laba rugi (income statement), laporan perubahan ekuitas (equity

statement), laporan neraca (balance sheet), laporan arus kas (cash flow

statement) dan catatan atas laporan keuangan.

e. Penafsiran (Analyzing)

Tahap ini sebenarnya merupakan lanjutan dari proses akuntansi secara teknis

yaitu membaca laporan keuangan melalui alat dan formula tertentu sehingga

dapat diketahui kinerja dan posisi keuangan serta perubahannya untuk suatu

organisasi.

8

B. Peranan dan Tujuan Akuntansi

Tujuan utama akuntansi menurut Mursyidi (2010:19) adalah “menyajikan

informasi ekonomi dari suatu entitas (badan usaha / perusahaan / organisasi yang

memiliki kekayaan) kepada pihak-pihak yang berkepentingan”.

Selain itu, menurut Mursyidi (2010:18) informasi yang dihasilkan akuntansi

diperlukan untuk :

a. Membuat perencanaan yang efektif, pengawasan dan pengambilan keputusan

oleh manajemen.

b. Pertanggungjawaban organisasi kepada para investor, kreditur, badan

pemerintah, dsb.

Sementara itu masih menurut Mursyidi (2010:19) peranan akuntansi dalam

suatu organisasi merupakan alat untuk menghasilkan informasi, yakni informasi

keuangan berupa laporan keuangan yang berguna untuk hal-hal berikut :

a. Informasi akuntansi sebagai alat komunikasi antara manajemen dengan

pemegang saham atau dengan para pemangku kepentingan.

b. Informasi akuntansi sebagai alat pertanggungjawaban para pengelola

(manajemen) sebagai agen yang ditunjuk oleh pemilik perusahaan atas usaha-

usahanya atau tindakannya dalam suatu periode tertentu.

c. Informasi akuntansi sebagai data untuk melakukan perencanaan.

d. Informasi akuntansi mencerminkan kinerja usaha suatu organisasi dalam suatu

periode tertentu.

e. Informasi akuntansi mencerminkan posisi keuangan suatu organisasi.

9

f. Informasi akuntansi merupakan dasar atau rujukan untuk pengambilan

berbagai keputusan keuangan dan non-keuangan.

C. Akun (Account)

Menurut Mursyidi (2010:50) “Akun (account) adalah formulir yang

dipergunakan untuk mencatat perubahan harta, utang , ekuitas, pendapatan dan beban.

Tujuan pemakaian rekening adalah untuk mencatat data yang akan menjadi dasar-

dasar penyusunan laporan keuangan”.

Menurut Mursyidi (2010:52) Akun diklasifikasi dalam dua kelompok yaitu :

a. Akun-akun neraca atau biasa disebut juga akun riil yaitu akun yang terdapat

dalam laporan dalam neraca. Yang meliputi akun-akun aktiva, kewajiban, dan

ekuitas.

b. Akun-akun laba rugi atau biasa disebut juga akun nominal yaitu akun yang

terdapat dalam laporan dalam laba-rugi dan hanya memiliki nilai

nominal,tidak ada wujudnya . Akun-akun ini meliputi akun pendapatan dan

akun beban.

D. Persamaan Dasar Akuntansi

Berikut ini adalah rumus dari persamaan dasar akuntansi :

Sumber: Mursyidi (2010:40)

AKTIVA (A) = KEWAJIBAN (L) + EKUITAS (E)

10

Aktiva adalah sumber-sumber ekonomi yang dimiliki perusahaan yang biasa

dinyatakan dalam satuan uang. Aktiva terbagi kedalam beberapa jenis, diantaranya :

a. Aktiva lancar adalah mencakup uang kas, aktiva lainnya atau sumber lainnya

yang diharapkan dapat direalisir atau dicairkan menjadi uang kas atau dijual

selama jangka waktu yang normal.

b. Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siappakai

atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi

perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal.

c. Aktiva lain-lain adalah aktiva-aktiva yang tidak dapat dimasukkan dalam

kelompok-kelompok lain seperti misalnya titipan kepada penjual untuk

menjamin kontrak, bangunan dalam pengerjaan, piutang-piutang jangka

panjang, uang muka pada pejabat perusahaan dan lain-lain.

Hutang adalah kewajiban yang harus dibayar oleh perusahaan dengan uang

atau jasa pada suatu saat tertentu di masa yang akan datang. Dengan kata lain hutang

merupakan tagihan para kreditur kepada perusahaan.

Modal adalah hak pemilik perusahaan atas kekayaan perusahaan. Besarnya

hak pemilik sama dengan aktiva bersih perusahaan, yaitu selisih antara aktiva dan

hutang.

E. Siklus Akuntansi

Menurut Mursyidi (2010:26) Siklus Akuntansi adalah urut-urutan

kegiatan pencatatan dan pelaporan untuk menyelesaikan suatu kegiatan

11

akuntansi yang terus menerus, yang didalamnya terdapat proses yang diawali

dengan pencatatan dan diakhiri dengan pelaporan. Dibawah ini merupakan

gambar yang mencerminkan siklus akuntansi.

Sumber: Mursyidi (2010:26)

Gambar II.1

Siklus Akuntansi

Dari gambar siklus akuntansi diatas, maka dapat penulis jabarkan penjelasan

sebagai berikut :

a. Tahap pertama yaitu adanya transaksi yang dilengkapi dengan dokumen.

Transaksi menurut Mursyidi (2010:27) merupakan “kegiatan atau aktivitas

perusahaan yang menimbulkan perubahan terhadap posisi harta keuangan

perusahaan, seperti menjual, membeli, membayar gaji serta membayar biaya-

12

biaya lainnya yang dapat dinilai dengan uang”. Menurut Mursyidi (2010:27),

transaksi yang terjadi sehari-hari diperusahaan terbagi menjadi dua jenis, yaitu

sebagai berikut :

1) Transaksi internal

Yaitu transaksi yang terjadi yang melibatkan hanya bagian-bagian yang

ada di dalam perusahaan, lebih menekankan perubahan posisi keuangan

yang terjadi antarbagian yang ada dalam perusahaan seperti memo dari

pimpinan kepada seseorang yang ditunjuk untuk merubah nilai harta

kekayaan karena penyusutan, pemakaian perlengkapan kantor, dll.

2) Transaksi eksternal

Yaitu transaksi yang melibatkan pihak luar perusahaan, seperti transaksi

pembelian, penjualan, pembayaran utang piutang.

Setiap transaksi harus dituangkan dalam formulir untuk menjadi dokumen

transaksi yang dapat dipergunakan sebagai sumber pencatatan dan alat bukti

dikemudian hari. Jenis dokumen transaksi menurut Mursyidi (2010:28)

diklasifikasikan dalam dua kelompok berikut :

1) Bukti transaksi internal

Yaitu bukti pencatatan kejadian di dalam perusahaan itu, dengan kata lain

adalah bukti transaksi yang dibuat oleh perusahaan yang bersangkutan

untuk pihak atau bagian yang ada di dalam perusahaan itu sendiri.

Biasanya berupa memo dari pimpinan atau orang yang ditunjuk.

13

2) Bukti transaksi eksternal

Yaitu bukti pencatatan transaksi yang terjadi dengan pihak luar

perusahaan, dengan kata lain adalah bukti transaksi yang dibuat oleh

perusahaan untuk pihak luar perusahaan atau bukti yang dibuat oleh pihak

lain untuk perusahaan tersebut.

b. Tahap kedua yaitu pencatatan pertama merupakan pencatatan transaksi

ke buku jurnal.

Jurnal (Journal) adalah kegiatan mencatat transaksi keuangan perusahaan

secara kronologis sesuai dengan tanggal terjadinya dengan menyebutkan akun

yang di debet maupun di kredit. Isi dalam jurnal disebut dengan istilah ayat

jurnal. Menurut Mursyidi (2010:51), jurnal dibagi menjadi dua jenis yaitu

sebagai berikut :

1) Jurnal Umum (General Journal) yaitu ayat jurnal yang dapat

dipergunakan untuk semua jenis transaksi dan mencerminkan secara tegas

prinsip double entry, yang dicerminkan dalam keseimbangan jumlah uang

antara sisi debet dan sisi kredit.

2) Jurnal Khusus (Special Journal) yaitu jurnal yang dipergunakan untuk

mencatat transaksi harian yang bersifat spesifik dan terjadi berulang-

ulang. Misalnya dalam satu bulan terjadi transaksi pembelian atau

penjualan dan transaksi penerimaan atau pengeluaran kas dalam frekuensi

yang relatif banyak, maka dibuatkan jurnal tersendiri atau khusus yaitu

14

Jurnal Pembelian (Purchases Journal), Jurnal Penjualan (Sales Journal),

Jurnal Penerimaan Kas (Cash Receipt Journa) dan Jurnal Pengeluaran

Kas (Cash Payment Journal).

c. Tahap ketiga merupakan pencatatan kedua yakni posting.

Posting ialah memindahkan catatan yang ada di jurnal ke dalam buku besar.

Menurut Mursyidi (2010:51), “buku besar (general ledger) adalah buku yang

memuat rekapitulasi akun-akun yang digunakan dalam mencatat perubahan

transaksi keuangan dalam suatu perusahaan yang diambil dari jurnal yang

merupakan sumber data untuk menyusun laporan keuangan”.

Ada juga yang disebut dengan buku besar pembantu. Buku besar pembantu

adalah buku besar yang digunakan untuk mencatat akun tertentu dan

perubahan-perubahannya secara lebih rinci. Akun –akun seperti piutang usaha,

utang usaha dan persediaan barang dagang memerlukan buku besar pembantu

untuk menjabarkan perubahan yang terjadi secara jelas dan lebih terperinci,

seperti nama customer, nama supplier, saldo piutang atau utang dari masing-

masing customer atau supplier, jenis persediaan, stok persediaan,dsb.

d. Tahap keempat merupakan tahap pengikhtisaran atau peringkasan.

Pada tahap ini dilakukan penyusunan neraca saldo. Menurut Mursyidi

(2010:97) “neraca saldo adalah suatu daftar saldo yang disusun secara

sistematis tentang saldo-saldo akun buku besar pada suatu periode tertentu”.

Setelah neraca saldo tersusun, maka dibuatlah jurnal penyesuaian kemudian

dilanjutkan dengan neraca lajur.

15

Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo

rekening-rekening ke saldo yang sebenarnya sampai dengan periode akuntansi

atau untuk memisahkan antara pendapatan dan beban dari suatu periode

dengan periode yang lain. Tujuan dibuatnya jurnal penyesuaian :

1) Agar setiap rekening riil, khususnya rekening-rekening aktiva dan

rekening-rekening hutang, menunjukkan jumlah yang sebenarnya pada

akhir periode.

2) Agar setiap rekening nominal menunjukkan pendapatan dan biaya yang

seharusnya diakui dalam suatu periode.

Saldo-saldo di dalam neraca saldo biasanya memerlukan penyesuaian. Akun-

akun yang biasa disesuaikan antara lain sebagai berikut:

1) Piutang pendapatan : yaitu pendapatan yang sudah menjadi hak

perusahaan tetapi belum dicatat.

2) Hutang biaya : biaya-biaya yang sudah menjadi kewajiban perusahaan

tetapi belum dicatat.

3) Pendapatan diterima dimuka : yaitu pendapatan yang sudah diterima,

tetapi sebenarnya merupakan pendapatan untuk periode yang akan datang.

4) Biaya dibayar dimuka : yaitu biaya-biaya yang sudah dibayar tetapi

sebenarnya harus dibebankan pada periode yang akan datang.

5) Kerugian piutang : yaitu taksiran keugian yang timbul karena adanya

piutang yang tidak bisa ditagih.

16

6) Depresiasi (Penyusutan) : yaitu penyusutan aktiva tetap yang harus

dibebankan pada suatu periode akuntansi.

7) Biaya pemakaian perlengkapan : yaitu bagian dari harga beli

perlengkapan yang telah dikonsumsi selama periode akuntansi.

Sedangkan neraca lajur adalah kertas kerja berkolom-kolom untuk

memudahkan dalam membuat penyesuaian dan penyusunan laporan keuangan.

Neraca lajur terdiri dari berbagai macam ada yang 8 kolom, 10 kolom dan 12 kolom,

tergantung pada kebutuhan suatu perusahaan atau instansi yang bersangkutan. Tujuan

pembuatan neraca lajur atau kertas kerja adalah :

1) Untuk memudahkan penyusunan laporan keuangan

2) Untuk menggolongkan dan meringkas informasi dari neraca saldo dan

data penyesuaian, sehingga merupakan persiapan sebelum disusun

laporan keuangan yang formal.

3) Untuk mempermudah menemukan kesalahan yang mungkin dilakukan

dalam membuat jurnal penyesuaian.

e. Tahap kelima yaitu tahap pelaporan.

Tahap pelaporan ini tertuang dalam bentuk laporan keuangan. Laporan

keuangan (financial statement) menurut Mursyidi (2010:121) adalah “laporan

yang disusun secara sistematis tentang kinerja dan posisi keuangan suatu

lembaga/organisasi/perusahaan dalam suatu periode tertentu”. Laporan

keuangan yang berlaku untuk tujuan external users terdiri dari lima jenis

menurut Mursyidi (2010:127), yaitu:

17

1) Laporan laba rugi (income statement), yaitu laporan yang disusun secara

sistematis tentang kinerja perusahaan yang memuat pendapatan, beban,

keuntungan atau kerugian yang dicapai oleh perusahaan dalam suatu

periode tertentu.

2) Laporan perubahan ekuitas (equity statement), yaitu laporan yang disusun

secara sistematis tentang perubahan ekuitas untuk suatu periode tertentu

dengan menambah saldo awal ekuitas dengan laba kemudian dikurangi

dengan pengambilan atau kerugian.

3) Neraca (balance sheet), yaitu laporan yang disusun secara sistematis

tentang posisi keuangan yang memuat harta, kewajiban dan ekuitas pada

periode tertentu.

4) Laporan arus kas (cash flow statement), yaitu laporan yang disusun secara

sistematis mengenai sumber penerimaan kas dan penggunaannya yang

dilakukan secara tunai dalam periode tertentu.

5) Catatan atas laporan keuangan, yaitu laporan atau catatan yang berisi

tentang pengungkapan yang meliputi perlakuan akuntansi dan

pengungkapan informasi berkenaan dengan laporan keuangan.

f. Tahap keenam yaitu tahap penutupan.

Pada tahap ini dibuatlah jurnal penutup dilanjutkan dengan menutup buku

besar, kemudian dibuat neraca saldo setelah penutupan dan jurnal pembalik.

18

Jurnal penutup adalah jurnal yang dibuat pada akhir periode untuk menutup

atau membuat saldo menjadi nol atas akun pendapatan, beban, laba/rugi,

prive, dan lain sebagainya.

Setelah dibuat jurnal penutup maka selanjutnya melakukan posting atau

pemindahan dari jurnal penutup ke buku besar yang disebut dengan kegiatan

menutup buku besar.

Neraca saldo setelah penutupan dibuat setelah proses posting selesai yaitu

neraca saldo yang disusun dari akun buku besar setelah ayat jurnal penutup

dicatat. Oleh karena itu, akun-akun yang terdapat di dalam neraca saldo

setelah penutupan hanya berupa saldo-saldo dari akun riil (neraca).

Jurnal pembalik adalah jurnal yang dibuat pada awal periode untuk membalik

jurnal penyesuaian tertentu seperti piutang pendapatan dan hutang biaya.

Tujuan pembuatan jurnal pembalik adalah untuk menyederhanakan

pembuatan jurnal lanjutan dari jurnal penyesuaian tersebut pada periode

berikutnya. Jurnal pembalik bersifat opsional, artinya boleh dibuat boleh

tidak.

F. Sistem Informasi Akuntansi

Moscove memberikan definisi tentang sistem informasi akuntansi sebagai

berikut: ”Sistem informasi akuntansi adalah suatu komponen organisasi

yangmengumpulkan, mengklarifikasikan, mengolah, menganalisa dan

mengkomunikasikan informasi finansial dan pengambilan keputusan yang relevan

19

kepada pihak di luar perusahaan (seperti kantor pajak, investor, dan kreditor) dan

pihak intern (terutama manajemen)”(Baridwan 2015:5).

Sedangkan menurut Mulyadi (2014:3) menerangkan bahwa “ sistem informasi

akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasikan

sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh

manajemen guna memudahkan pengolaan informasi”.

Kemudian definisi yang lain diberikan oleh Barry E, cushing menurut Baridwan

(2015:3) sebagai berikut: sistem informasi akuntansi adalah suatu set sumberdaya

manusia dan modal dalam suatu organisasi, yang berfungsi untuk menyiapkan

informasi keuangan dan juga informasi yang diperoleh dari kegiatan pengumpulan

dan pengolahan data transaksi”.

Menurut Mardi (2011:6) sistem informasi akuntansi terdiri dari lima komponen,

yaitu :

a. Orang-orang yang bertindak sebagai operator sistem yang mengendalikan dan

melaksanakan berbagai fungsi

b. Prosedur-prosedur, baik yang manual maupun yang terotomatisasi, yang

dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang

aktivitas-aktivitas organisasi.

c. Data tentang proses-proses bisnis organisasi.

d. Software yang dipakai untuk memproses data organisasi.

e. Infrastrukstur teknologi informasi, termasuk komputer, peralatan pendukung

(peripheral device), dan peralatan untuk komunikasi jaringan.

20

Kelima komponen ini menurut Mardi (2011:6) secara bersama-sama

memungkinkan suatu sistem informasi akuntansi memenuhi tiga fungsi pentingnya

dalam organisasi, yaitu :

a. Melaksanakan pengarsipan data terkait dengan aktivitas operasional

organisasi, sumber daya yang terkait dengan aktivitas tersebut baik pimpinan

aupun para pelaksana tugas serta pihak luar yang memiliki kepentingan

terhadap pelaporan yang dihasilkan oleh organisasi bisnis tersebut

b. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk

membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan

pengawasan.

c. Menyediakan pengendalian yang memadai untuk menjaga aset-aset

organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut

tersedia saat dibutuhkan, akurat, dan andal.

Ada tiga faktor yang mempengaruhi desain sistem informasi akuntansi, yaitu

perkembangan teknologi informasi, strategi organisasi dan budaya perusahaan.

Informasi akuntansi digunakan oleh berbagai pihak yang berkepentingan

sebagai bahan pertimbangan untuk pengambilan keputusan ekonomi baik pihak

internal maupun pihak eksternal yang menyelenggarakan kegiatam akuntansi.

Menurut Fajarini (2014:11) Pihak-pihak tersebut adalah sebagai berikut :

a. Pemilik / Owners / Investor

Informasi akuntansi diperlukan baik oleh calon investor. Calon investor perlu

melakukan analisis resiko serta hasil pengembalian yang diharapkan dapat

21

diterima dari rencana penanaman modal yang akan dilakukan .setelah menjadi

investor mereka perlu untuk memonitoring kinerja perusahaan dengan

melakukan kegiatan baik perencanaan serta monitoring investasinya melalui

laporan keuangan perusahaan.

b. Kreditur

Kreditur membutuhkan informasi untuk menilai kemampuan debitur atau

calon debitur untuk memenuhi kewajiban pembayaran pokok pinjaman serta

bungannya. Pinjaman ini tergantung pada besarnya laba dan arus kas yang

dihasilkan dari kegiatan operasi perusahaan melalui analisis laporan keuangan

perusahaan kreditur dapat mengetahui kondisi tersebut.

c. Karyawan

Karyawan berkepentingan untuk mengetahui stabilitas perusahaan dimana

mereka bekerja karena kelangsunagan hidupnya sangat tergantung kondisi

perusahaan termasuk pula jaminan hidup setelah mereka pensiun.

d. Pelanggan

Pelangan mempunyai kepentingan dengan kelangsungan hidup perusahaan

terutama mereka yag sangat membutuhkan produk-produk perusahaan dalam

jangka panjang serta sulit untuk digantikan oleh produk perusahaan lainnya.

e. Pemerintah

Pemerintah berkepentingan untuk memperoleh informasi yang dapat

digunakan untuk menetapkan jenis pajak serta besarnya kewajiban pajak yang

harus ditanggung dan dibayar oleh perusahaan.

22

f. Pemasok

Pemasok atau supplier berkepentingan untuk mengetahui kemampuasn

perusahaan untuk memenuhi utang atas pembelian barang/jasa dari mereka

pada saat jatuh tempo dan besarnya aset lancar yang dapat memjamin

pembayaran utang-utang diatas.

g. Manajer

Manager merupakan orang yang diberi wewenang oleh pemilik untuk

mengoprasikan perusahaan guna perencanaan dan pengendalian perusahaan.

h. Masyarakat

Laporan keungan dapat menyediakan informasi kecendrungan serta

perkembangan terakhir kemakmuran perusahaan dan rangkaian aktivitasnya.

G. Pengertian Penerimaan Kas

Menurut Mulyadi (2014:455) Penerimaan Kas perusahaan berasal dari

dua sumber utama: penerimaan kas dari penjualan tunai dan peneriman kas

dari piutang. Penerimaan kas dari penjualan tunai yang terdiri dari over-the-

counter sale, daricash-on-delivery sale, dan dari credit card sale. Sedangkan

penerimaan kas dari piutang melalui penagihan perusahaan, kantor pos, dan

lock-box-collection plain.

1. Penerimaan kas dari penjualan tunai

Penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan

pembeli melakukan pembayaran harga barang lebi dahulu sebelum barang

23

diserahkan oleh perusahaan kepada pembeli, Setelah uang diterima oleh

perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi

penjualan tunai kemudian dicatat oleh perusahaan.

Jurnal saat pencatatan penjualan tunai sebagai berikut:

Kas xxxxx

Penjualan xxxxx

(apabila megunakan metode periodik)

Kas xxxxx

Penjualan xxxxx

Harga Pokok Penjualan xxxxx

-Persediaan Barang Dagang xxxxx

(apabila megunakan metode perfektual)

2. Penerimaan kas dari piutang

Sumber penerimaan kas suatu perusahaan biasanya berasal dari pelunasa

piutang dari debitur, karena sebagian besar produk perusahaan te rsebut dijual

melalui dari penjualan kredit.

Jurnal saat peneriman piutang:

Kas xxxxx

piutang dagang xxxxx

24

H. Pengertian Pengeluaran Kas

Menurut Mulyadi (2014:509) sistem akuntansi pokok yang digunakan untuk

melaksanakan pengeluaran kas: sistem akuntansi pengeluaran kas dengan cek dan

sistem pengeluaran kas dengan uang tunai melalui sistem dana kas kecil.

Sedangkan pada pengeluaran CV. Kenari Eletrikal Tecnindo kas yang rutin

dilakukan adalah Pembayaran biaya operasinal, pembelian tunai, dan pembayaran

hutang dagang.

1. Pengeluaran kas biaya operasional

Biaya…….. xxxxx

Kas xxxxx

2. Pengeluaran kas pembelian tunai

Pembelian xxxxx

Kas xxxxx

(apabila megunakan metode periodik)

Persediaan barang dagang xxxxx

Kas xxxxx

(apabila megunakan metode perfektual)

3. Pengeluaran kas pembayaran hutang dagang

Hutang Dagang xxxxx

Kas xxxxx

25

2.2 Tool Aplikasi

A. Perangkat Lunak Yang Digunakan

Dalam penulisan tugas akhir ini, penulis mencoba menggunakan Zahir

Accounting Versi 5.1 sebagai program aplikasi akuntansi yang penulis coba terapkan

di instansi dimana penulis melakukan riset untuk mempermudah instansi tersebut

dalam mengolah data akuntansinya.

Zahir Accounting merupakan aplikasi program akuntansi yang dibangun

dengan prinsip bahwa akuntansi keuangan adalah mudah dan menggunakan aplikasi

akuntansi keuangan adalah sebuah pengalaman yang menyenangkan, bahkan oleh

pengguna yang baru memulai mempelajari komputer dan akuntansi. Zahir dibuat

pertama kali pada tahun 1996 dengan versi 1.0 dan pada tahun 1997, mulai

dikembangkan versi 2.0 dan mulai dipasarkan pada tahun 1999. Saat ini, Zahir sudah

berada di versi 5.1.

Zahir Accounting dirancang untuk mempermudah pembukuan, dimana

seluruh pencatatan transaksi dan pembuatan laporan dibuat secara otomatis tanpa

perlu mengerti teori akuntansi yang mendalam, karena Zahir Accounting

memfokuskan diri pada perusahaan kecil menengah. Zahir Accounting juga dirancang

untuk dapat membantu pengguna dalam pengambilan keputusan bisnis secara cepat

dan akurat, melalui kelengkapan berbagai macam grafik yang disediakan. Berikut ini

beberapa keunggulan Zahir Accounting dari produk lain menurut Fajarini (2014:2) :

a. Mudah digunakan.

b. Desain tampilan sangat menarik serta mudah untuk dimengerti.

26

c. Faktur dan laporan dapat diedit.

d. Laporan dapat diemail dan di-export ke berbagai format.

e. Menggunakan database client server.

f. Fasilitas dan kapasitas dapat dipilih sesuai dengan kebutuhan.

g. Tersedianya grafik serta analisis binis.

h. Fasilitas audit atau drill down.

i. laporan dapat diemail serta diexport keberbagai format.

j. Laporan dapat diklik untuk melihat detail transaksi.

k. Seluruh transaksi dapat diedit dan dihapus (sesuai kewenangan

akses/password).

l. Penyedia fasilitas laporan & analisa bisnis yang lengkap.

B. Instalasi Zahir Accounting 5.1

Untuk dapat menggunakan Zahir Accounting versi 5.1 terlebih dahulu anda

harus menginstalnya di komputer PC atau Notebook berbasis Windows

(98/2000/XP/Vista). Installer Zahir tersedia dalam paket program berupa CD atau

dapat juga dengan mendownload versi demonya dari zahir accounting

www.zahiraccounting.com. Cara instalasi Zahir Accounting 5.1 adalah sebagai

berikut:

1. Tutup dahulu semua program yang sedang aktif.

2. Masukkan CD Installer ke Drive CD.

27

3. Selanjutnya akan ada form instalasi. Ikuti petunjuk yang tertera pada form

instalasi, klik tombol Next untuk melanjutkan dan isilah nama user dan

nama perusahaan Anda, pilih opsi typical, selanjutnya klik Next hingga

tombol Finish tampil.

Setelah menjalankan program Zahir klik tombol Buka Data Sebelumnya untuk

membuka data demo, selanjutnya klik tombol Cancel jika Anda ditawarkan

untuk memasukkan password database server. Restart komputer terlebih

dahulu jika Anda gagal membuka data setelah instalasi dijalankan. Untuk

uninstall program, klik Start > Control Panel > Add Remove Program > Pilih

Zahir > Klik Remove/Uninstall. Penulis menginstal zahir 5.1 agar

mempermudah menjalankan program karena edisi interprise sangat lengkap

bagi perusahaan. Pertama setelah melakukan pemilihan zahir versi 5.1, akan

muncul gambar welcome to the installshield wizard seperti dibawah ini, lalu

tekan next untuk melanjutkan penginstalan.

Gambar II.2

Jendela Instal Awal

28

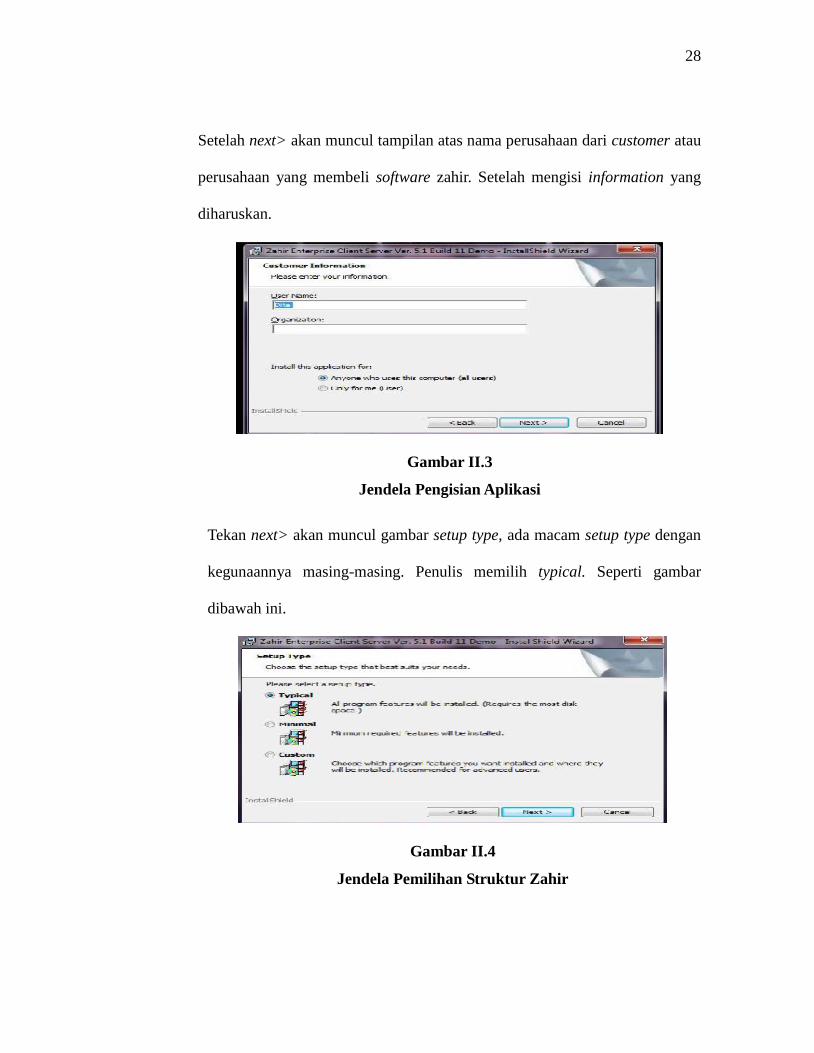

Setelah next> akan muncul tampilan atas nama perusahaan dari customer atau

perusahaan yang membeli software zahir. Setelah mengisi information yang

diharuskan.

Gambar II.3

Jendela Pengisian Aplikasi

Tekan next> akan muncul gambar setup type, ada macam setup type dengan

kegunaannya masing-masing. Penulis memilih typical. Seperti gambar

dibawah ini.

Gambar II.4

Jendela Pemilihan Struktur Zahir

29

Lalu tekan next>

Program siap di install

Gambar II.5

Jendela Tampilan Instal

Tekan install>

Penginstalan sedang berlangsung.

Gambar II.6

Jendela Tampilan Loading Data

Bila loading penginstalan sudah complete akan muncul tampilan seperti

dibawah ini.

30

Gambar II.7

Jendela Tampilan Instalasi Completed

Lalu Tekan Finish untuk dapat langsung menggunakan zahir.

a. Mengaktifkan Program Zahir Accounting

Langkah-langkah untuk membuka program Zahir Accounting sebagai berikut:

1. Pilih menu Start dan pilih Zahir Edisi Pendidikan 5.1

Gambar II.8

Membuka progam Zahir

31

2. Selanjutnya pada layar komputer akan muncul logo Zahir Accounting.

Gambar II.9

Tampilan Logo Program Zahir Accounting

3. Setelah proses upload program sukses, akan muncul tampilan utama

program Zahir Accounting.

Tampilan awal zahir versi 5.1 build 11 edisi pendidikan

Gambar II.10

Tampilan Awal Program Zahir Accounting

Setelah muncul tampilan seperti gambar II.10, maka program Zahir

Accounting telah siap digunakan.

32

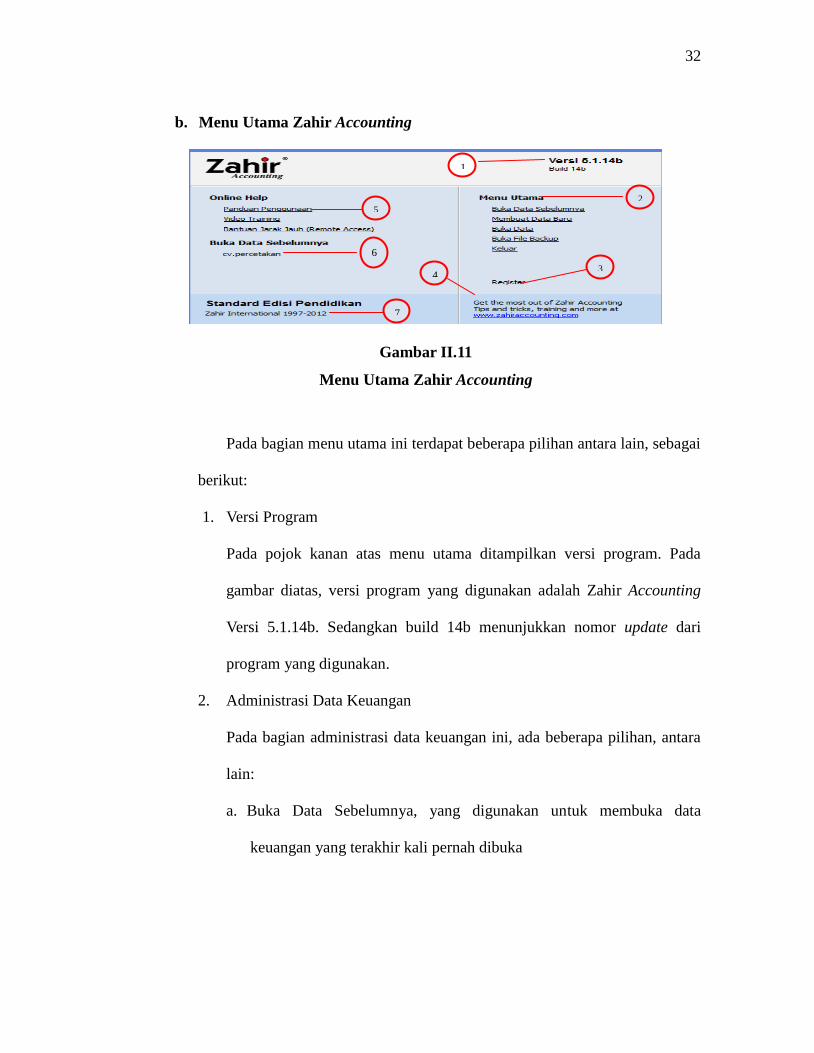

b. Menu Utama Zahir Accounting

Gambar II.11

Menu Utama Zahir Accounting

Pada bagian menu utama ini terdapat beberapa pilihan antara lain, sebagai

berikut:

1. Versi Program

Pada pojok kanan atas menu utama ditampilkan versi program. Pada

gambar diatas, versi program yang digunakan adalah Zahir Accounting

Versi 5.1.14b. Sedangkan build 14b menunjukkan nomor update dari

program yang digunakan.

2. Administrasi Data Keuangan

Pada bagian administrasi data keuangan ini, ada beberapa pilihan, antara

lain:

a. Buka Data Sebelumnya, yang digunakan untuk membuka data

keuangan yang terakhir kali pernah dibuka

1

2

3

5

6

7

4

33

b. Membuat Data Baru, digunakan untuk membuat data keuangan baru

untuk perusahaan anda

c. Buka Data, digunakan untuk membuka data keuangan yang pernah

dibuat sebelumnya. File data keuangan di Zahir Accounting akan

selalu menggunakan format *.gbd atau *.fdb

d. Buka File Backup digunakan untuk membuka file yang pernah Anda

backup. File yaang dibackup menggunakan format *.gbk

e. Keluar, digunakan untuk mengakhiri program Zahir Accounting

3. Registrasi

Pada bagian registrasi digunakan untuk melakukan registrasi terhadap

program Zahir Accounting yang Anda gunakan. Registrasi wajib

dilakukan supaya program Zahir Accounting bisa digunakan.

4. Website Zahir Accounting

Pada Website Zahir Accounting digunakan untuk membuka Website Zahir

Accounting, untuk mendownload update, melihat tanya jawab dan

berdiskusi di forum.

5. Panduan Penggunaan

Pada bagian panduan penggunaan digunakan untuk menampilkan

petunjuk penggunaan Zahir Accounting.

6. History Data

Pada bagian history data digunakan untuk menampilkan data-data

keuangan yang pernah dibuka sebelumnya.

34

7. Edisi Software

Pada bagian edisi software digunakan untuk menampilkan informasi

tentang edisi software yang Anda miliki. Edisi software ini

diinformasikan kepada Zahir ketika Anda bertanya kepaada Zahir atas

masalah yang terjadi pada program dan lain-lain.

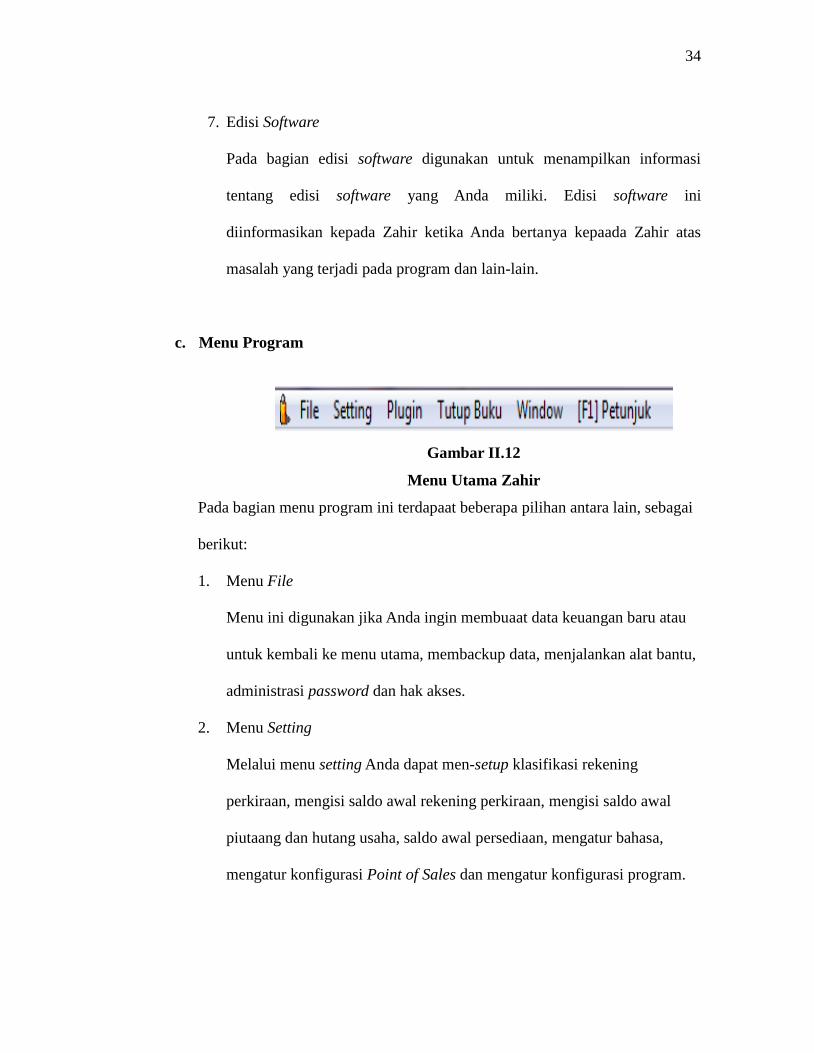

c. Menu Program

Gambar II.12

Menu Utama Zahir

Pada bagian menu program ini terdapaat beberapa pilihan antara lain, sebagai

berikut:

1. Menu File

Menu ini digunakan jika Anda ingin membuaat data keuangan baru atau

untuk kembali ke menu utama, membackup data, menjalankan alat bantu,

administrasi password dan hak akses.

2. Menu Setting

Melalui menu setting Anda dapat men-setup klasifikasi rekening

perkiraan, mengisi saldo awal rekening perkiraan, mengisi saldo awal

piutaang dan hutang usaha, saldo awal persediaan, mengatur bahasa,

mengatur konfigurasi Point of Sales dan mengatur konfigurasi program.

35

3. Menu Plugin

Melalui menu ini Anda dapat mengimport transaksi seperti saldo awal

persediaan, saldo awal hutang usaha, saldo awal piutang usaha dan stock

opname.

4. Menu Tutup Buku

Melalui menu tutup buku Anda dapat melakukan proses tutup buku akhir

bulan dan tutaup buku akhir tahun.

5. Menu Window

Melalui menu window Anda dapat menutup semua jendela/form yang

terbuka. Menampilkan atau menyembunyikan panel samping.

6. Menu Petunjuk

Melalui menu petunjuk Anda dapat menampilkan panduan penggunaan

program.

d. Modul Program

Gambar II.13

Jendela Modul Program

1 4 2 3 6 5 7

36

Keterangan:

1. Modul Data-Data

Data-data untuk menampilkan menu master data, melalui menu ini user

dapat menampilkan daftar rekening perkiraan, untuk selanjutnya

membuat data rekening baru, mengelola data pelanggan, vendor, barang,

pajak, mata uang, dan lain-lain.

2. Modul buku besar

Buku besar untuk menginput transaksi jurnal umum membuat atau

mengedit rekening perkiraan, menginput transaksi jurnal umum dalam

bentuk debet kredit, menampilkan buku besar rekening seperti buku

bank, menampilkan transaksi jurnal umum yang telah diinput, dan

mencetaknya.

3. Modul penjualan

Penjualan untuk menginput transaksi yang terkait dengan penjualan dan

piutang usaha, menampilkan daftar transaksi penjualan, kartu piutang

usaha, mencetak faktur.

4. Modul pembelian

Pembelian untuk menginput transaksi yang terkait dengan pembelian dan

hutang usaha, menampilkan daftar transaksi pembelian, kartu hutang

usaha, mencetak faktur.

5. Modul kas dan bank

37

Kan dan bank menginput transaksi yang terkait dengan kas dan bank,

seperti transaksi kas masuk dan kas keluar, transfer kas, rekonsiliasi

bank.

6. Modul persediaan

Modul persediaan untuk menginput transaksi yang terkait dengan

persediaan, seperti transaksi pemakain barang, pemindahan barang,

perakitan, penyesuaian, stok opname.

7. Modul laporan

Untuk menampilkan daftar laporan yang tersedia, seperti untuk mencetak

laporan laba-rugi, neraca, aliran kas, dan lain sebagainya.

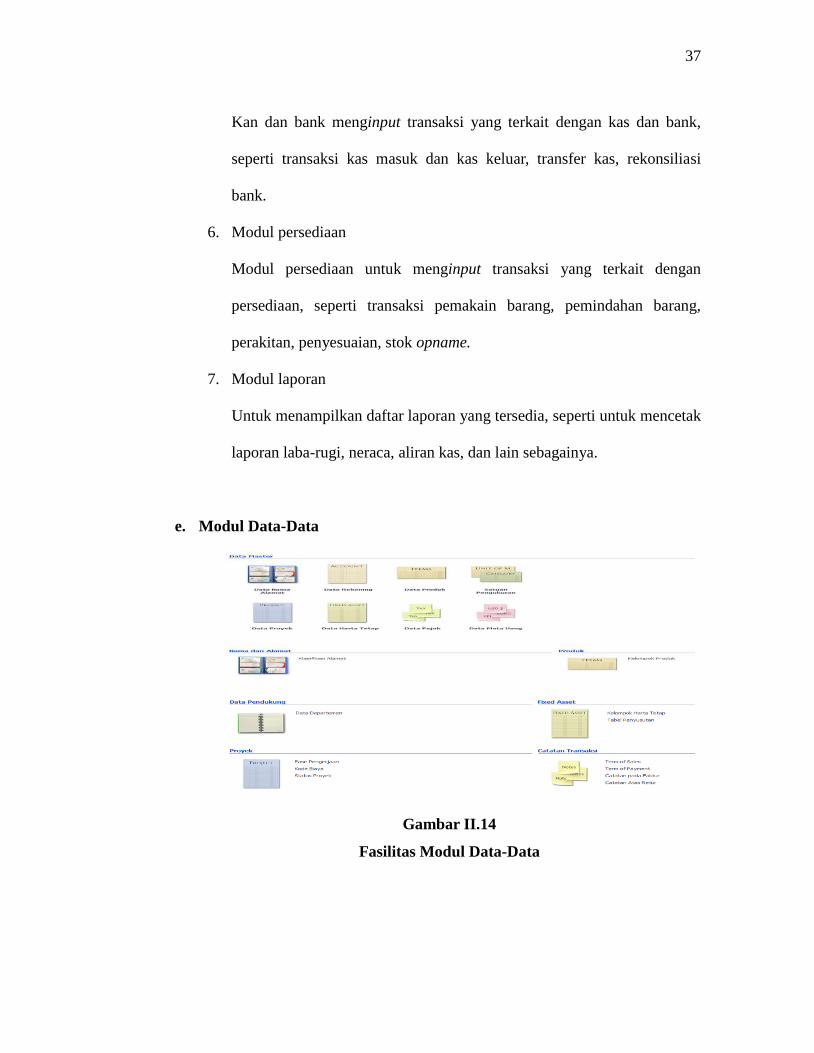

e. Modul Data-Data

Gambar II.14

Fasilitas Modul Data-Data

38

Modul data-data berisi data master yang akan digunakan dalam modul-

modul lain. Pada bagian ini, Anda dapat mengelola berbagai master data,

antara lain:

1. Data Nama dan Alamat

Menu data nama dan alamat digunakan untuk membuat dan mengedit data

pelanggan, supplier dan karyawan. Menu tersebut menampilkan detail

transaksi per pelanggan, per supplier dan per salesman, serta

menampilkan grafik analisa penjualan pelanggan (bisa dilihat per

pelanggan dari penjualan tertinggi sampai terendah), pembelian kepada

supplier (dari supplier yang memasok dalam jumlah paling besar sampai

paling kecil) dan juga kinerja salesman.

2. Data Rekening Perkiraan

Menu data rekening perkiraan digunakan untuk menampilkan (Chart of

Account) untuk membuat, mengedit dan menghapus data rekening

perkiraan.

3. Data Produk

Menampilkan daftar barang atau persediaan, membuat, mengedit dan

menghapus data barang, melihat pergerakan barang, kartu stok (rincian

dari perubahan stok per barang) serta grafik analisa penjualan barang (bisa

untuk melihat barang mana yang paling laku maupun yang paling tidak

laku).

39

4. Data Satuan Pengukuran

Untuk membuat satuan pengukuran dan konversi satuan.

5. Data Proyek

Untuk mengelola data proyek, membuat data proyek baru, membuat

tahapan pekerjaan, membuat anggaran biaya per proyek dan melihat

rincian biaya per proyek.

6. Data Harta Tetap

Unuk mengelola harta tetap, mencatat harga perolehan dan untuk

menghitung beban penyusutan per bulannya. Yang masuk ke data harta

tetap di sini adalah peralatan, tanah, bangunan dan harta tetap lainnya.

7. Data Pajak

Untuk mengelola data pajak, menentukan rekening transaksi pajak

masukan, pajak keluaran serta penentuan nilai presentase pajaknya.

8. Data Mata Uang

Untuk mengelola mata uang yang akaan digunakan dalam transaksi,

menentukan rekening-rekening yang akan digunakan dalam transaksi,

menggunakan mata uang tersebut dan menentukan nilai tukarnya.

9. Klasifikasi Alamat dan Tabel Komisi Penjualan

Untuk mengelompokkan pelanggan dan supplier, serta mengisi tabel

penentuan komisi penjualan salesman.

10. Kelompok dan Grup Produk

Untuk memudahkan pengelompokan barang.

40

11. Data Pendukung

Data pendukung lainnya, seperti data departemen, data gudang/lokasi dan

data biaya pengiriman dengan fasilitas pengalokasian biaya.

12. Fixed Asset

Data pendukung untuk fasilitas hata tetap.

13. Data Proyek

Pendukung data proyek, seperti fase pengerjaan proyek, data kode biaya,

serta data status proyek.

14. Catatan Transaksi

Untuk mengelola catatan transaksi, seperti catatan transaksi termin

penjualan dan catatan termin pembelian.

f. Modul Penjualan

41

Gambar II.15

Fasilitas Modul Penjualan

Modul penjualan berisi segala fasilitas pencatatan yang berhubungan

dengan aktivitas penjualan baik tunai maupun kredit. Beberapa fasilitas yang

ada dalam modul penjualan antara lain:

1. Sales Order

Form dalam modul ini digunakan untuk menginput sales order. Nomor

faktur sales order ini akan menjadi dasar pembuatan faktur penjualan

di mana ketika Anda melakukan penjualan berdasarkan sales order ini

Anda tidak perlu menginput ulang lagi daftar barangnya. Menu sales

order ini hanya bersifat administratif dan tidak terkait dengan

akuntansi. Penggunaan menu ini tidak akan membentuk jurnal, tidak

mengupdate katu stok dan juga tidak membuat kartu piutang usaha.

42

2. Pengiriman Barang (Invoicing)

Form dalam menu ini digunakan untuk menginput transaksi

penjualan/pengiriman barang per pelanggan baik tunai maupun kredit.

Transaksi penjualan ini secara otomatis akan membuat transaksi

akuntansi untuk penjualan, menghitung Harga Pokok Penjualan (HPP)

dan mengurangi kartu stok. Jika Anda sudah memiliki daftar sales

order, maka input transaksi penjualan akan berfungsi sebagai transaksi

pengiriman barang atau invoice dan Anda hanya cukup memilih Sales

Order mana yang akan dijalankan.

3. Retur Penjualan

Form dalam menu ini merupakan kebalikan dari menu pengiriman

barang (invoicing) dimana menu ini digunakan apabila ada transaksi

dimana barang yang dijual dikembalikan/diretur. Penggunaan menu ini

secara otomatis akan membuat jurnal akuntansi untuk retur,

menghitung Harga Pokok Penjualan dan menambah kartu stok serta

mengupdate kartu piutang.

4. Daftar Piutang Usaha

Menu ini menampilkan piutang usaha per pelanggan berdasarkan umur

piutang baik secara total atau per transaksi, beserta detail

pembayarannya daan juga dapaat ditampilkan grafik umur piutang.

43

5. Pembayaran Piutang Usaha

Form dalam menu ini digunakan apabila transaksi pembayaran piutang

usaha. Anda cukup memilih nama pelanggan yang akan membayar

piutang dan juga nomor faktur atau invoice yang dilunasi.

6. Pengembalian Kelebihan (Kredit)

Menu ini digunakan apabila terjadi transaksi kelebihan pembayaran

dari pelanggan, dimana uang pelanggan akan dikembalikan secara

tunai atau digunakan sebagai pembayaran piutang atau penjualan

lainnya.

Selain keenam menu diatas, Anda juga dapat melihat dan memposting

transaksi yang berhubungan dengan penjualan yang telah Anda input, baik

transaksi penjualan, sales order, retur dan transaksi pembayaran piutang usaha

di bagian Daftar Transaksi dan Cetak Faktur. Selain itu tersedia juga fasilitas

untuk memberikan catatan atas transaksi penjualan, seperti term of sales, term

of payment, catatan atas faktur dan retur pada bagian Catatan Transaksi. Selain

itu, juga terdapat master data lengkap yang berhubungan dengan penjualan

pada menu data-data.

44

g. Modul Kas dan Bank

Gambar II.16

Fasilitas Modul Kas dan Bank

Modul kas dan bank berisi semua fasilitas yang berhubungan dengan kas

dan bank, baik transaksi keluar masuk kas atau bank dan juga transfer kas ke

bank atau sebaliknya. Beberapa fasilitas yang ada di modul kas dan bank

adalah sebagai berikut:

1. Transfer Kas

Form dalam menu ini digunakan untuk menginput transaksi transfer kas,

baik transfer dari kas ke bank ataupun transfer antar bank.

2. Kas Masuk

Form dalam menu ini digunakan untuk menginput transaksi kas masuk.

Transaksi kas masuk ini tidak bisa digunakan untuk transaksi

pembayaran piutang usaha oleh customer karena transaksi kas dan bank

tidak mengupdate katu hutang atau piutang usaha. Transaksi kas masuk

yang dimaksud di sini bisa berupa uang yang masuk ke kas atau ke bank.

45

3. Kas Keluar

Form dalam menu ini digunakan untuk menginput transaksi kas keluar,

dimana saldo rekening kas atau bank akan berkurang akibat transaksi ini.

Transaksi kas keluar ini tidak bisa digunakan untuk menginput transaksi

pembayaran hutang usaha dari supplier, karena transaksi kas atau bank

tidak mengupdate kartu hutang atau piutang usaha.

4. Rekonsiliasi Bank

Form dalam menu ini digunakan apabila Anda akan melakukan proses

rekonsiliasi yaitu menyamakan jumlah uang di bank menurut transaksi

uang masuk atau keluar yang Anda lakukan di Zahir Accounting dan

membandingkannya dengan laporan rekening koran atau buku bank.

Proses rekonsiliasi dilakukan dengan memberi centang pada transaksi

yang dicatat di Zahir Accounting yang juga dicatat oleh bank.

Selain keempat menu di atas, melalui menu kas dan bank ini Anda juga

dapat melihat daftar transaksi kas masuk atau keluar dan giro masuk atau

keluar yang sudah Anda input melalui menu Daftar Transaksi adan Cetak

Faktur. Selain itu, tersedia juga master data yang berkaitan dengan transaksi

kas dan bank pada bagian Data-Data.

46

h. Modul Pembelian

Gambar II.17

Fasilitas Modul Pembelian

Modul pembelian ini berisi segala fasilitas yang terkait dengan dengan

aktivitas pembelian baik tunai maupun kredit. Beberapa fasilitas yang ada di

modul pembelian antara lain:

1. Purchase Order

Form dalam menu ini digunakan untuk menginput purchase order.

Nomor faktur purchase order ini akan menjadi dasar pembuatan faaktur

pembelian dimana ketika Anda melakukan pembelian berdasarkan

purchase order ini Anda tidak perlu menginput ulang lagi daftar

barangnya. Menu purchase order ini hanya bersifat administratif dan

tidak terkait dengan akuntansi.

2. Penerimaan Barang (Invoicing)

Form dalam menu ini digunakan untuk menginput transaksi penerimaan

barang atau pembelian (baik tunai maupun kredit). Transaksi pembelian

47

ini secara otomatis akan membuat jurnal akuntansi untuk pembelian,

menambah kartu stok dan mengupdate kartu hutang (bila pembelian

secara kredit). Jika Anda sudah memiliki daftar purchase order, maka

input transaksi penjualan akan berfungsi sebagai transaksi penerimaan

barang atau invoice dan Anda hanya cukup memilih purchase order mana

yang akan dijalankan.

3. Retur Pembelian

Form dalam menu ini merupakan kebalikan dari menu penerimaan

barang. Form dalam menu ini digunakan apabila terjadi transaksi

pengembalian barang kepada supplier. Penggunaan menu ini akan

mengurangi kartu stok barang akan dikeluarkan dari kartu stok dan

hutang kepada supplier berkurang. Penggunaan menu ini secara otomatis

akan membuat transaksi jurnal akuntansi untuk retur pembelian,

menghitung harga pokok, mengurangi kartu stok dan mengupdate kartu

hutang.

4. Daftar Hutang Usaha

Menu ini digunakan apabila Anda ingin mngetahui saldo hutang dagang

per supplier atau pemasok berdasrkan umur hutang baik secara total

maupun per transaksi, beserta detail pembayarannya. Anda dapat jugaa

menampilkan grafik umur hutang.

48

5. Pembayaran Hutang

Form dalam menu ini digunakan untuk menginput transaksi pembayaran

hutang.

6. Penerimaan Kembalian (Debit)

Form dalam menu ini digunakan untuk menginput transaksi kelebihan

pembayaran dari supplier, dimana uang dikembalikan secara tunai atau

digunakan untuk pembayaran hutang lainnya.

Selain keenam menu di atas, Anda juga dapat melihat dan memposting

transaksi yang berhubungan dengan pembelian yaang telah Anda input, baik

transaksi pembelian, purchase order, retur dan transaksi pembayaran hutang

usahadi bagian Daftar Transaksi dan Cetak Faktur. Selain itu, tersedia juga

fasilitas untuk memberikan catatan atas transaksi pembelian pada Catatan

Transaksi dan terdapat master data lengkap tentang pembelian pada menu

Data-data.

49

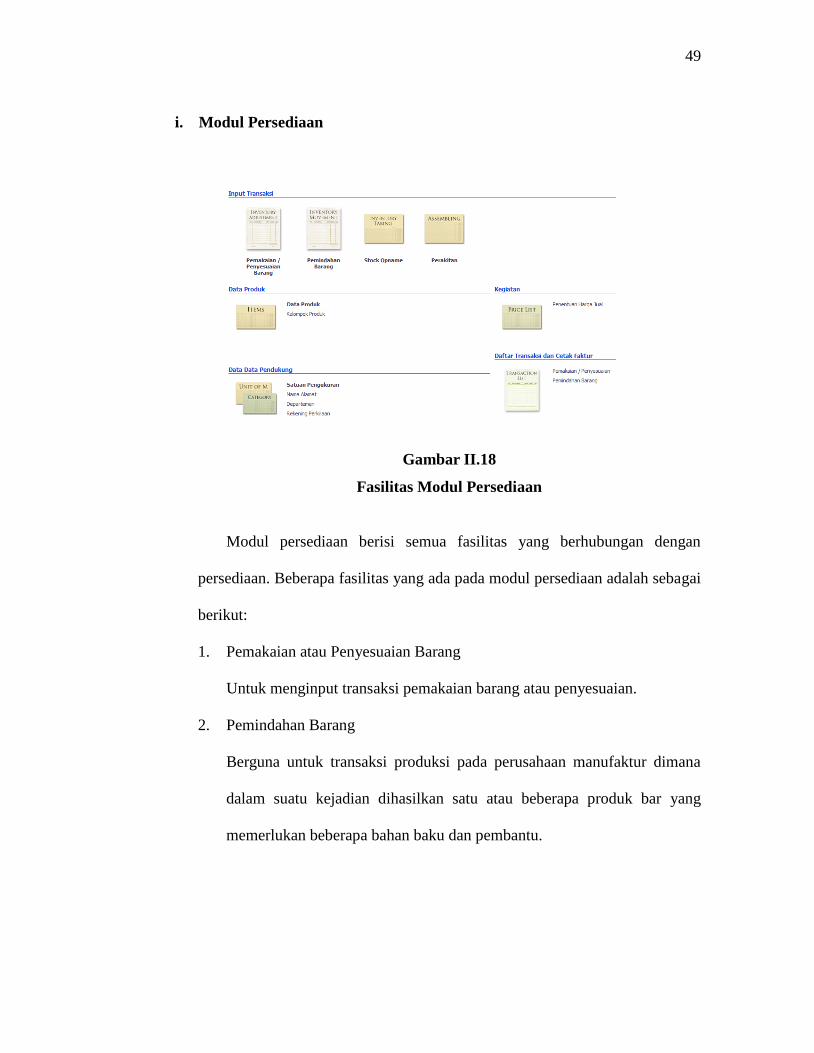

i. Modul Persediaan

Gambar II.18

Fasilitas Modul Persediaan

Modul persediaan berisi semua fasilitas yang berhubungan dengan

persediaan. Beberapa fasilitas yang ada pada modul persediaan adalah sebagai

berikut:

1. Pemakaian atau Penyesuaian Barang

Untuk menginput transaksi pemakaian barang atau penyesuaian.

2. Pemindahan Barang

Berguna untuk transaksi produksi pada perusahaan manufaktur dimana

dalam suatu kejadian dihasilkan satu atau beberapa produk bar yang

memerlukan beberapa bahan baku dan pembantu.

50

3. Transfer Barang antar Gudang

Digunakan untuk menginput transaksi pindah barang dari suatu gudang ke

gudang lainnya.

4. Stock Opname

Digunakan untuk menyamakan jumlah barang yang tercatat di Zahir

Accounting dengan yang ada di gudang secara fisik. Perbedaan jumlah

antara jumlah yang dicatat di Zahir Accounting dengan jumlah unit fisik

bisa disebabkan karena baarang hilang atau rusak.

5. Perakitan

Untuk mempercepat proses input transaksi pemindahan barang, yaitu

Zahir Accounting akan secara otomatis menginput transaksi pemindahan

barang berdasarkan formula yang ditentukan masing-masing barang hasil

produksi.

6. Data Produk

Pada bagian ini Anda bisa mengakses data-data yang terkait dengan

transaksi persediaan, seperti data produk dan kelompok produk.

7. Kegiatan

Pada bagian ini Anda bisa melakukan penentuan harga jual, yaitu untuk

menentukan harga jual per masing-masing barang berdasarkan formula

dan parameter yaang anda pilih.

51

8. Data Transaksi dan Cetak Faktur

Pada bagian ini Anda dapat menampilkan daftar transaksi pemakaian atau

penyesuaian atau pemindahan barang dan transfer barang antar gudang.

Setelah daftar transaksi ditampilkan, mengedit, memposting dan

mencetak faktur dari masing-masing transaksi tersebut.

9. Data-data Pendukung

Pada bagian ini Anda dapat menampilkan satuan pengukuran, nama

alamat, departemen dan rekening perkiraan.

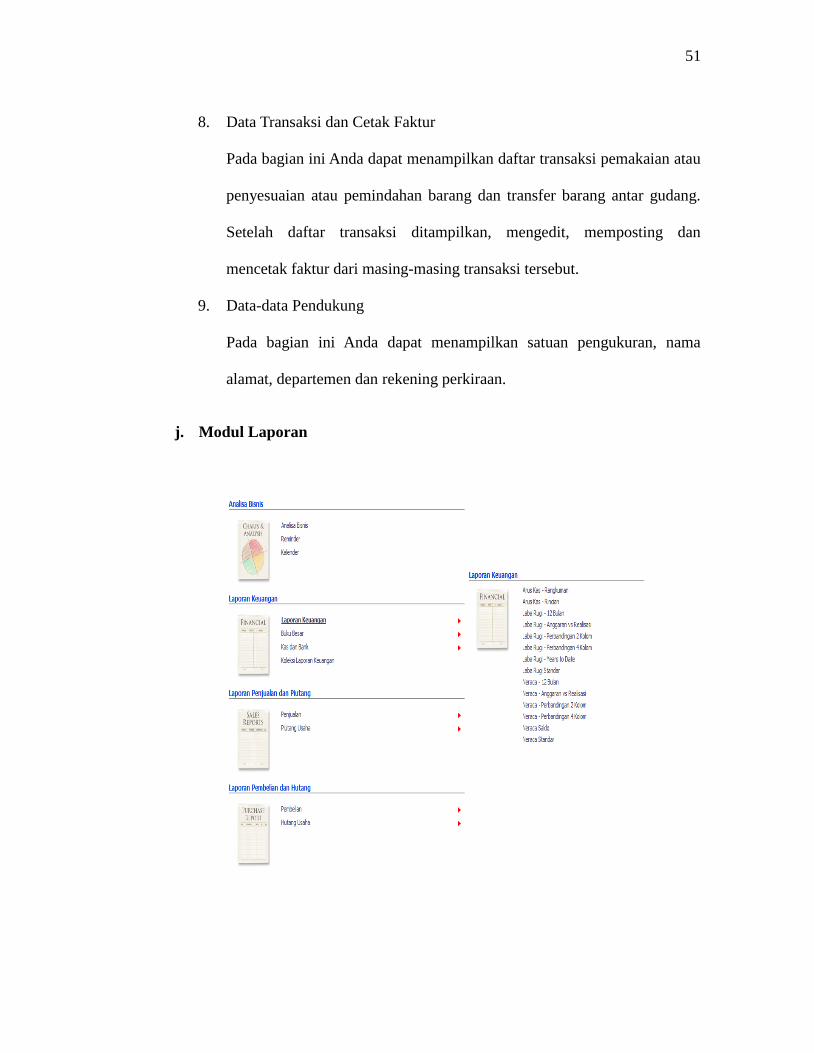

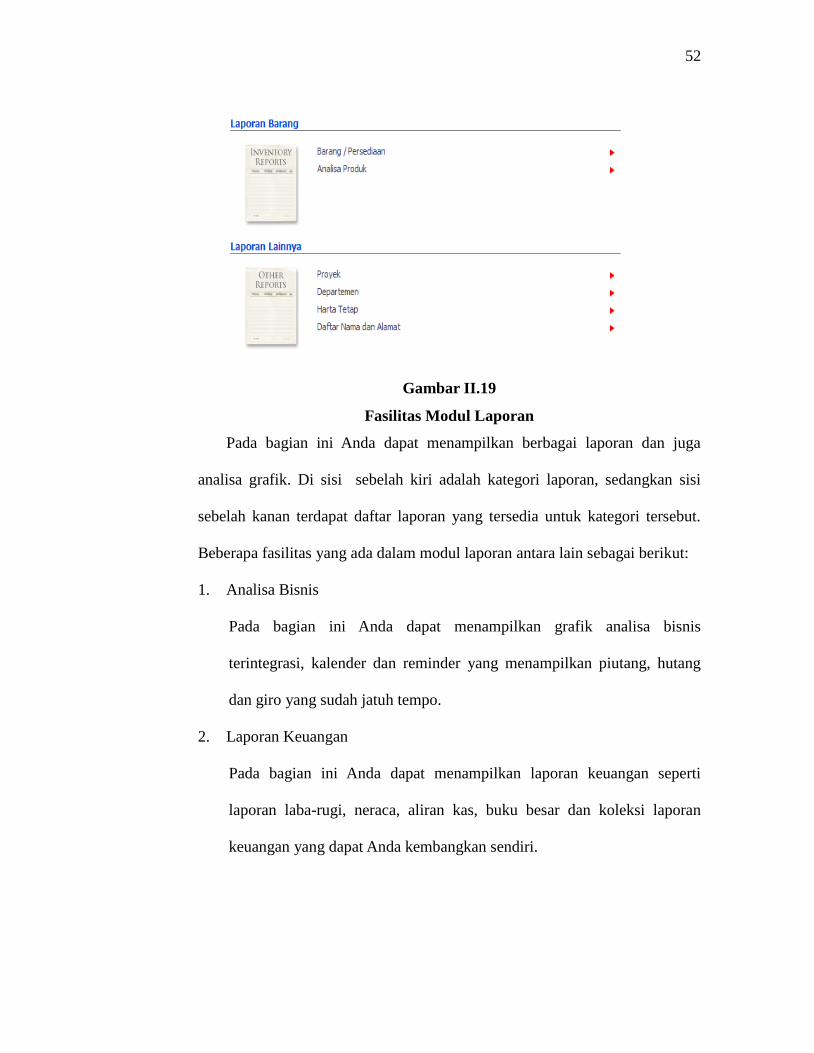

j. Modul Laporan

52

Gambar II.19

Fasilitas Modul Laporan

Pada bagian ini Anda dapat menampilkan berbagai laporan dan juga

analisa grafik. Di sisi sebelah kiri adalah kategori laporan, sedangkan sisi

sebelah kanan terdapat daftar laporan yang tersedia untuk kategori tersebut.

Beberapa fasilitas yang ada dalam modul laporan antara lain sebagai berikut:

1. Analisa Bisnis

Pada bagian ini Anda dapat menampilkan grafik analisa bisnis

terintegrasi, kalender dan reminder yang menampilkan piutang, hutang

dan giro yang sudah jatuh tempo.

2. Laporan Keuangan

Pada bagian ini Anda dapat menampilkan laporan keuangan seperti

laporan laba-rugi, neraca, aliran kas, buku besar dan koleksi laporan

keuangan yang dapat Anda kembangkan sendiri.

53

3. Laporan Penjualan dan Piutang

Pada bagian ini Anda dapat menampilkan laporan penjualan per

pelanggan, per salesman, laporan umur piutang, surat tagihan piutang dan

sebagainya.

4. Laporan Pembelian dan Hutang

Pada bagian ini Anda dapat menampilkan laporan pembelian per

supplier, per supplier per barang, laporan umur hutang dan lain

sebagainya.

5. Laporan Baranng

Pada bagian ini Anda dapat menampilkan laporan penjualan per baarang

per pelanggan, per salesman, keuntungan per barang, kartu stok produk

terlaris dan lain sebagainya.

6. Laporan lainnya

Pada bagian ini Anda dapat menampilkan laporan-laporan lainnya, seperti

laporan proyek, departemen, harta tetap, daftar nama dan alamat.