BIEN MAÎTRISER LES MÉCANISMES DU CIR ET DU STATUT JEI POUR EN BÉNÉFICIER EN TOUTE SÉCURITÉ ?

4 FEVRIER 2015|Maxime Jacquier

RESSOURCESHUMAINES

FISCALITÉET TRÉSORERIE

FINANCEMENT DE L’INNOVATION

ACHATS INDIRECTS

COÛTSENVIRONNEMENTAUX

03/02/2015 2

PRÉSENTATION DU GROUPE LEYTON

03/02/2015 3

LE GROUPE LEYTON

Acteur majeur du conseil aux entreprises depuis 17 ans

15 implantations nationales et internationales

60 M€ de chiffre d’affaires

500 collaborateurs

4 200 clients

MISSIONS DE LEYTON DANS LE CIR

03/02/2015 4Financement de l’innovation - CIR

Accompagner les entreprises dans

l’identification de leurs activités éligibles

Accompagner les entreprises dans la

structuration de leur démarche CIR

Faire converger les pratiques des entreprises

avec les attentes du MENSR pour aborder le

contrôle avec sérénité.

03/02/2015 5

ELIGIBILITE DE VOS DEPENSES DE R&D

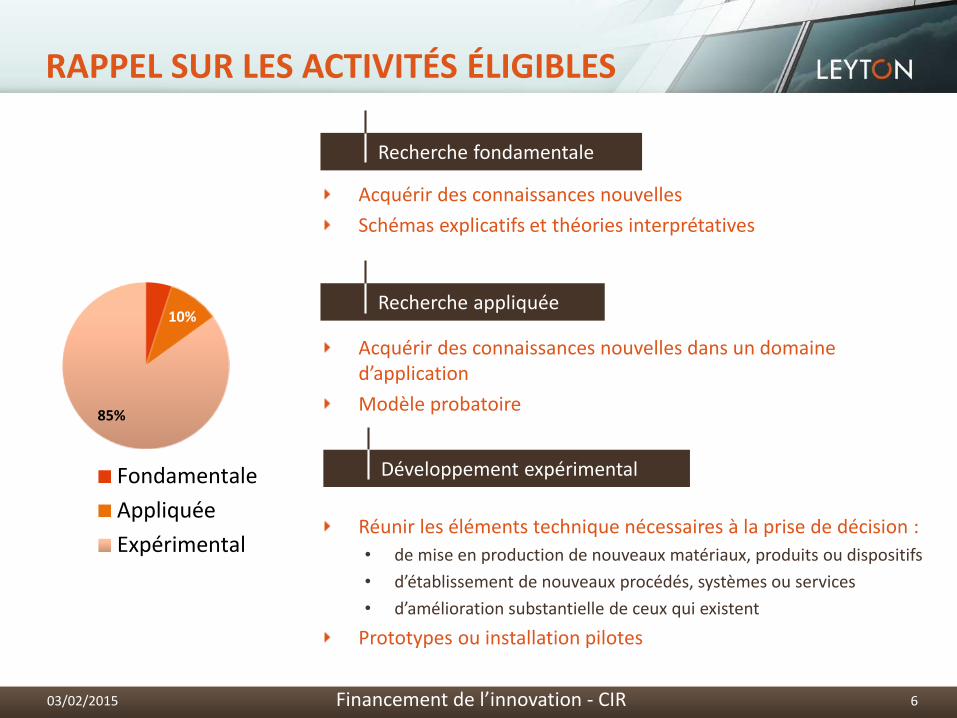

Recherche fondamentale

Acquérir des connaissances nouvelles

Schémas explicatifs et théories interprétatives

Acquérir des connaissances nouvelles dans un domaine d’application

Modèle probatoire

Réunir les éléments technique nécessaires à la prise de décision :

• de mise en production de nouveaux matériaux, produits ou dispositifs

• d’établissement de nouveaux procédés, systèmes ou services

• d’amélioration substantielle de ceux qui existent

Prototypes ou installation pilotes

Recherche appliquée

Développement expérimental

RAPPEL SUR LES ACTIVITÉS ÉLIGIBLES

5%

10%

85%

Fondamentale

Appliquée

Expérimental

603/02/2015 Financement de l’innovation - CIR

POINT D’ATTENTION : LE DÉVELOPPEMENT EXPÉRIMENTAL

03/02/2015 7Financement de l’innovation - CIR

Développement expérimental

Réunir les éléments techniques nécessaires à la prise de décision :• de mise en production de nouveaux

matériaux, produits ou dispositifs

• d’établissement de nouveaux procédés, systèmes ou services

• d’amélioration substantielle de ceux qui existent

Prototypes ou installation pilotes

RAPPELS DES ELEMENTS NECESSAIRESSUR LE PLAN TECHNIQUE/SCIENTIFIQUE

803/02/2015 Financement de l’innovation - CIR

Un état de l’art pertinent

Présence de verrous technologiques

Une démarche d’identification

et de suivi des projets

Si le projet n’est pas éligible toutes les dépenses

associées seront redressées

ET SUR LES DÉPENSES

903/02/2015 Financement de l’innovation - CIR

Un suivi rigoureux du temps

Un personnel de R&D qualifié

Cas particulier des Organismes Agréés

03/02/2015 10

VERIFICATION DU CIR PAR LE LEGISLATEUR

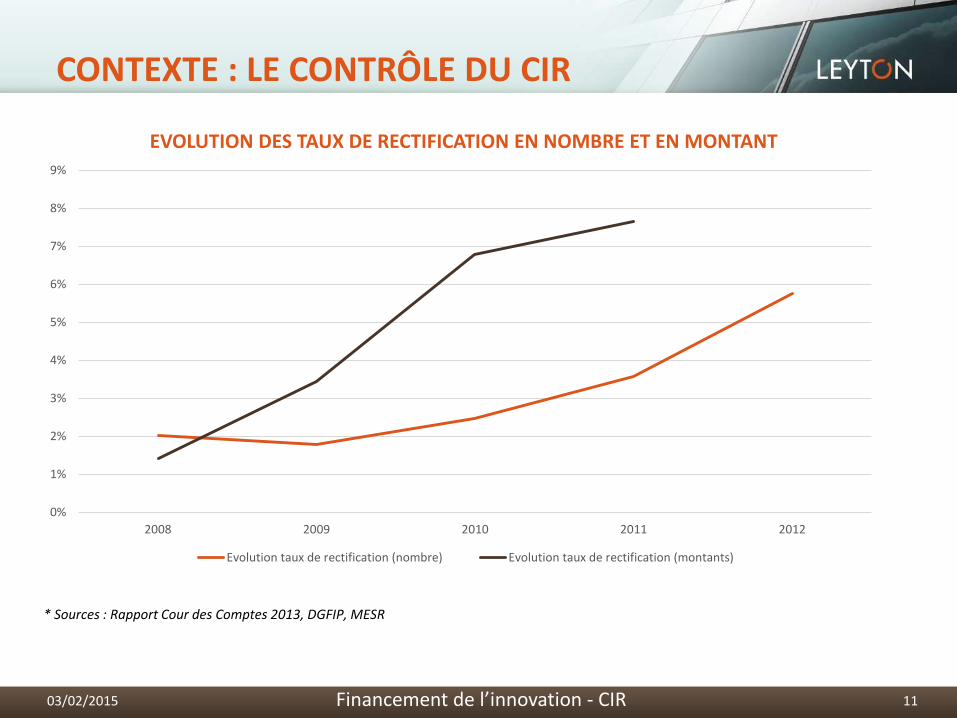

CONTEXTE : LE CONTRÔLE DU CIR

03/02/2015 11Financement de l’innovation - CIR

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2008 2009 2010 2011 2012

EVOLUTION DES TAUX DE RECTIFICATION EN NOMBRE ET EN MONTANT

Evolution taux de rectification (nombre) Evolution taux de rectification (montants)

* Sources : Rapport Cour des Comptes 2013, DGFIP, MESR

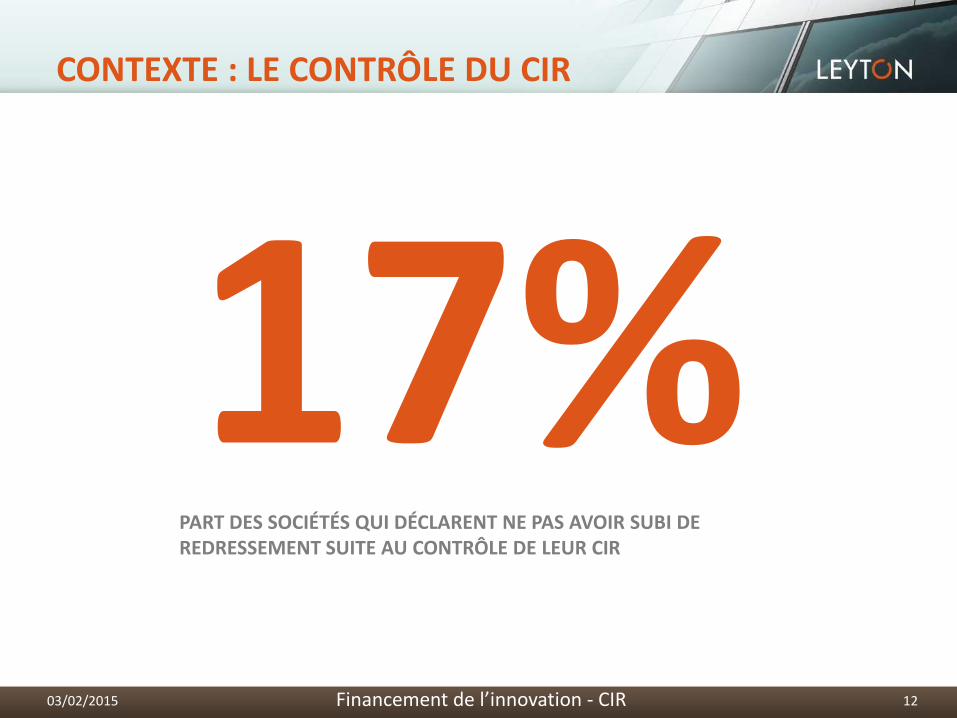

CONTEXTE : LE CONTRÔLE DU CIR

03/02/2015 12Financement de l’innovation - CIR

PART DES SOCIÉTÉS QUI DÉCLARENT NE PAS AVOIR SUBI DE REDRESSEMENT SUITE AU CONTRÔLE DE LEUR CIR

03/02/2015 13Financement de l’innovation - CIR

La chance ne sourit qu’aux esprits bien préparés

03/02/2015 14

JUSTIFICATION DU CIR

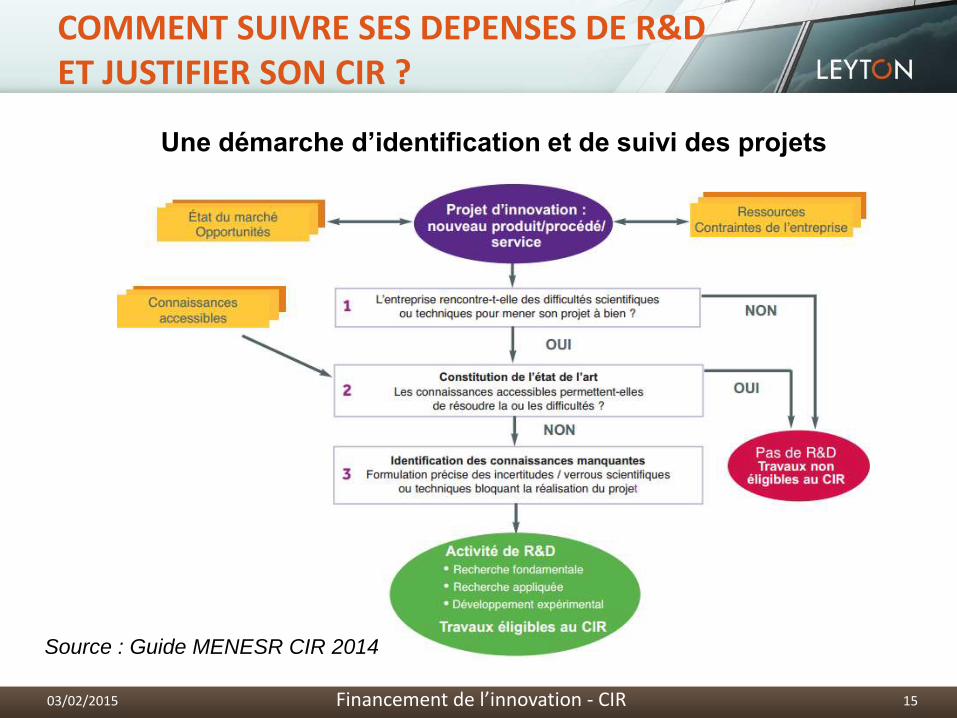

COMMENT SUIVRE SES DEPENSES DE R&D ET JUSTIFIER SON CIR ?

03/02/2015 15Financement de l’innovation - CIR

Source : Guide MENESR CIR 2014

Une démarche d’identification et de suivi des projets

DIFFICULTÉS scientifiques ou techniques pour mener son projet à bien

ETAT DE L’ART limité pour résoudre la ou les difficultésE

VERROU scientifiques/techniques bloquant la réalisation du projetV

3 POINTS DE VERIFICATION

D

PROJET ÉLIGIBLE : AMELIORER LA CONNAISSANCE

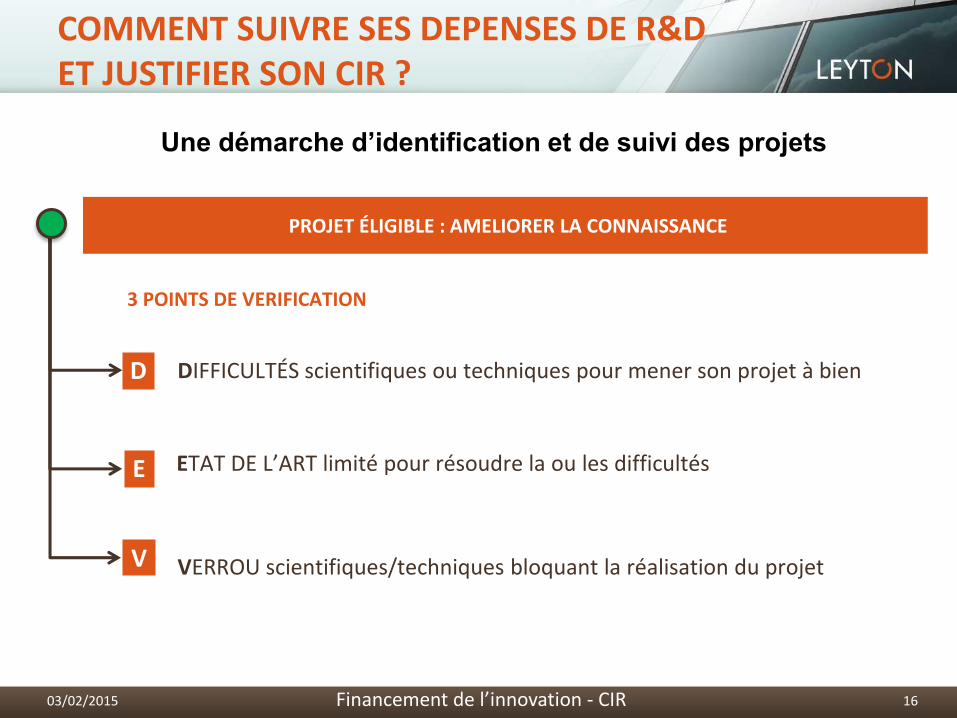

COMMENT SUIVRE SES DEPENSES DE R&D ET JUSTIFIER SON CIR ?

03/02/2015 16Financement de l’innovation - CIR

Une démarche d’identification et de suivi des projets

Définition du projet et des objectifs techniques

Travaux théoriques,

modélisation, formulation

d’hypothèses de travail

Réalisation de

prototypes de

recherche

Tests, essais à l’échelle

laboratoire, pilote ou grandeur

réelle

Essais de validation,

certification, homologation

Production à

titre d’essai

Industriali-sation

ÉLIGIBLE NON ÉLIGIBLE

COMMENT SUIVRE SES DEPENSES DE R&D ET JUSTIFIER SON CIR ?

1703/02/2015

Levée des incertitudes techniques = limite entre R&D et industrialisation,

s’apprécie au cas par cas

Financement de l’innovation - CIR

Une démarche d’identification et de suivi des projets

UN ÉTAT DE L’ART PERTINENT

1803/02/2015 Financement de l’innovation - CIR

• Met en lumière les limites des

techniques et de la connaissance

existantes pour justifier un verrou

technologique à lever

• Références bibliographiques : Articles scientifiques du

domaine, ouvrage de références, …

• Références à des brevets du secteur d’activité

• Ne se réfère pas uniquement à l’état du marché et à des

produits concurrents

PRÉSENCE DE VERROUS TECHNOLOGIQUES

1903/02/2015 Financement de l’innovation - CIR

• Point de blocage découlant

d’une limite de l’état de l’art

• En lien direct avec une

problématique technique

• Ne concerne pas le projet dans son ensemble mais des

points précis

• Justifie la nécessité de mettre en place une démarche

expérimentale

UN PERSONNEL DE R&D QUALIFIÉ

2003/02/2015 Financement de l’innovation - CIR

MENESR : Peut remettre en

cause du personnel n’ayant pas

un Bac +2

AF : Peut remettre en cause des

chercheurs/techniciens sur la

base d’un intitulé de poste ou de

la non transmission d’une copie

de diplôme

Transmettre tout moyen de preuve: CV, Diplôme, fiche

de poste, extraction site université

2103/02/2015 Financement de l’innovation - CIR

Cas général : Refus de prendre en

compte des estimations forfaitaires

du temps

Cas particulier du personnel

affecté exclusivement à la R&D :

Refus de valoriser 100 % du temps

de travail

UN SUIVI RIGOUREUX DU TEMPS

La mise en place d’un timesheet précis et détaillé

est déterminant

COMMENT SUIVRE SES DEPENSES DE R&D ET JUSTIFIER SON CIR ?

2203/02/2015 Financement de l’innovation - CIR

Traquer son activité de R&D,

une démarche continue

Constituer un Dossier technique

Justificatif (DTJ)

DTJ ≠ CRA

Le CIR une justification contraignante

2303/02/2015 Financement de l’innovation - CIR

pour mes opérationnels

Le CIR une DEMARCHE STRUCTURANTE

2403/02/2015 Financement de l’innovation - CIR

pour mes opérationnels

03/02/2015 25

QUELQUES QUESTIONS PRATIQUES

Comment un prestataire agréédoit il prendre en compte les coûts des opérations facturées à ses clients dans sa déclaration de CIR ?

QUESTION PRATIQUE

2603/02/2015 Financement de l’innovation - CIR

2703/02/2015 Financement de l’innovation - CIR

Déduction systématique des sommes

reçues en contrepartie de prestations de

R&D à destination d’entreprises françaises

Sujet de contentieux

(affaire ALTRAN TECHNOLOGIES)

COMMENT VALORISER SON CIR : CAS PARTICULIER DES ORGANISMES AGREES

Est ce que les dispositions mises en place en 2014 autour des prestations réalisées par des organismes agréés seront prolongées en 2015 ?

QUESTION PRATIQUE

2803/02/2015 Financement de l’innovation - CIR

QUESTION PRATIQUE

Quid de la confidentialité et des conflits d’intérêt dans les procédures ?

Le contribuable peut-il faire certaines requêtes / demander certaines précautions pour préserver spécifiquement ses intérêts au cours de la procédure d’expertise ?

Quand il y a peu d’experts en France sur un domainescientifique pointu, les risques de conflit d’intérêtpeuvent exister en cas d’expertise.

2903/02/2015 Financement de l’innovation - CIR

QUESTION PRATIQUE

A la lumière de l'actualité où l'on parle de révolution de l'accord tacite, est il possible de remettre en cause le bénéfice d'un rescrit tacite ?

3003/02/2015 Financement de l’innovation - CIR

MERCI DE VOTRE PARTICIPATION

Financement de l’innovation - CIR03/02/2015 31

Maxime JACQUIER

Directeur du Conseil

01 74 71 05 46 [email protected]

www.leyton.com

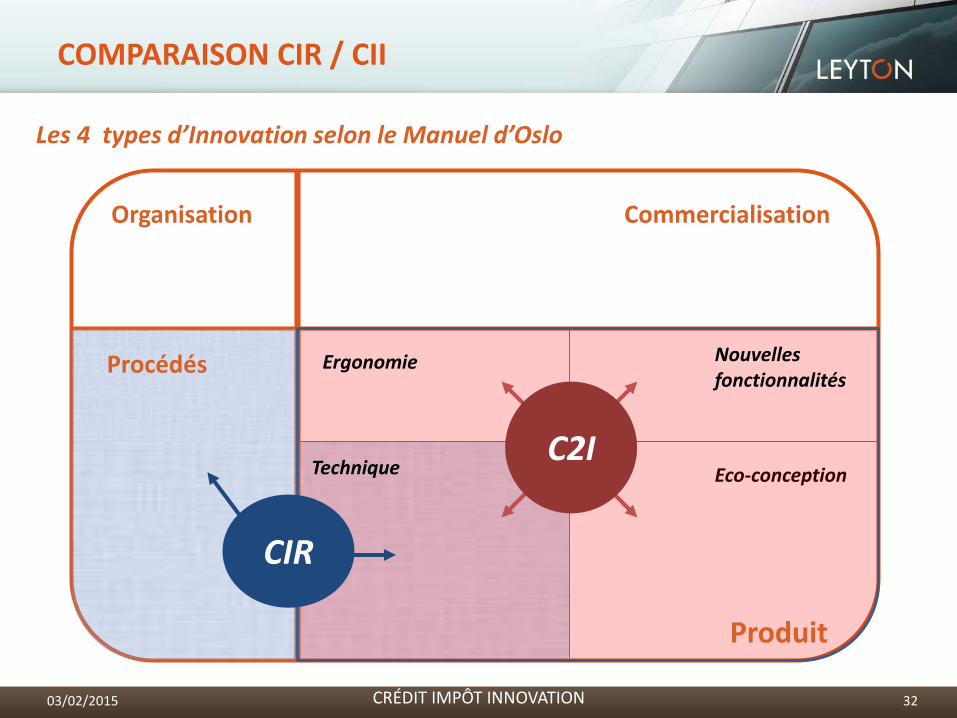

03/02/2015 32CRÉDIT IMPÔT INNOVATION

Les 4 types d’Innovation selon le Manuel d’Oslo

Organisation Commercialisation

Eco-conception

Produit

Procédés

CIR

Technique

Ergonomie

C2I

Nouvelles fonctionnalités

COMPARAISON CIR / CII

Annexe : Retraitement des charges

Synthèse des cotisations litigieuses

Récemment, il est arrivé que des inspecteurs remettent en cause les cotisations suivantes: CET, APEC

COTISATIONS SOURCES JURIDIQUES ELIGIBLE ?

Prévoyance complémentaire Voir CCN / TA Montreuil 11 avril 2013, n°1203780 R

Mutuelle Voir AE / TA Paris, 6 mars 2014, n° 1301796/2-3, Sté Lectra R

Taxe apprentissage BOI 4 A-1-00 du 8 février 2000 § 66 N

Formation professionnelle continue BOI 4 A-1-00 du 8 février 2000 § 66 N

Participation effort construction BOI 4 A-1-00 du 8 février 2000 § 66 N

FNAL Article L 834-1 du Code de la sécurité sociale

TA Montreuil 11 avril 2013, n°1203780N

Contribution de solidarité pour

l'autonomie (CSA)

Circulaire DSS/SDFSS/5B N°307/2004 du 1er juillet 2004 relative aux

modalités d’application de la contribution solidarité autonomie.

TA Montreuil 11 avril 2013, n°1203780N

Versement de transport Articles L 2333-64 et L 2531-2 du CGCT N

Taxe de 8 % ordonnance n°96-51 du 24 janvier 1996 N

Forfait social Article 16 de la loi n°2009-1646 du 24 décembre 2009 de financement

de la sécurité sociale pour 2010 R

Contribution patronale de 10 % sur

AGA/SO

Article L 137-13 du Code de la sécurité sociale

BOI 4 A-10-08 du 26 décembre 2008 n° 10 p. 5O

Contribution CE/Fonctionnement CE &

médecine du travailN

3303/02/2015 Financement de l’innovation - CIR

Annexe : Intéressement et participation

Rémunération éligibles : intéressement et participation• CE 12/03/2014 : par cet arrêt, le Conseil d’Etat s’est prononcé enfaveur de la prise en compte de l’intéressement et de la participation dansl’assiette du CIR et met donc fin aux contentieux en la matière ; cet arrêtfait suite à une jurisprudence favorable (T.A. Rennes, 19/04/2012, SASDiana Ingrédients ; TA Montreuil, 05/07/2012, Société Areva NP ; CAANantes, 20/12/2012, SAS Diana Ingrédients)

> Cette décision permet aux entreprises bénéficiaires du CIR d’introduireune réclamation afin d’obtenir l’inclusion de ces dépenses.

3403/02/2015 Financement de l’innovation - CIR