Biznes Plan

Przedsiębiorczość – wykład 3

Rodzaje biznesplanów

Biznesplan

Przedsiębiorstwa Przedsięwzięcia

(inwestycji)

Zasady tworzenia biznesplanów

• Kompleksowość • Długookresowa perspektywa • Czytelność • Rzetelność założeń i wiarygodność danych • Wariantowość • Elastyczność • Jasność sposobu dokonywania obliczeń • Uczestnictwo przedsiębiorcy/kadry kierowniczej • Poufność • …..

Zastosowanie biznesplanów

• Do celów wewnętrznych:

• dla zarządu firmy

• dla inwestorów

• Do celów zewnętrznych:

• dla banków

• dla funduszy inwestycyjnych

• dla partnerów gospodarczych

Kryteria oceny biznesplanu

1. Poprawność formalna

2. Poprawność metodologiczna

3. Wiarygodność danych i założeń

4. Poprawność rachunkowa

Co powinno znaleźć się w biznesplanie?

1. Streszczenie 2. Opis firmy 3. Produkt 4. Rynek 5. Konkurencja 6. Marketing 7. Zarządzanie personelem 8. Techniczny opis procesu 9. Analiza opłacalności inwestycji 10. Załączniki

Elementy Biznes Planu

•Analiza strategiczna

•Uzasadnienie, że jest okazja biznesowa i my potrafimy ją wykorzystać

Część Strategiczna

•Plan marketingowy

•Plan zatrudnienia

•Harmonogram działań

•Wiemy, jak wykorzystać okazję

Część operacyjna

•Ocena opłacalności przedsięwzięcia

•Potrafimy uzasadnić, że przedsięwzięcie jest opłacalne

Część finansowa

CZĘŚĆ STRATEGICZNA

Część strategiczna

• Analiza strategiczna

– Cel: identyfikacja okazji biznesowej

• Formułowanie strategii, misji i wizji (dla nowych podmiotów)

• Wykazanie spójności ze strategią, misją i wizją (dla istniejących podmiotów)

• Modyfikacja strategii, misji i wizji (dla istniejących podmiotów)

Przykładowe metody analizy strategicznej

• Analiza SWOT

• Analiza SPACE

• Analiza 5 Sił Portera

• Analiza VRIN Barneya

• inne

Dwa podejścia w analizie strategicznej

Podejście sytuacyjne

Od zewnątrz do wewnątrz

Założenie: rynek (otoczenie) determinuje wybory

strategiczne

Porter

Podejście zasobowe

Od wewnątrz do zewnątrz

My mamy unikatowe zasoby, które determinują sytuację na

rynku

Barney

Analiza 5 Sił Portera

Siła rywalizacji konkurencyjnej

na rynku

Zagrożenie

ze strony substytutów

Siła przetargowa odbiorców

Groźba nowych wejść na rynek

Siła przetargowa dostawców

Analiza VRIN

• V – wartość

• R - rzadkość

• I - nieimitowalność

• N - niesubstytuowalność

CZĘŚĆ OPERACYJNA

Elementy:

• Plan marketingowy

• Plan zatrudnienia

• Plan techniczno-ekonomiczny

• Harmonogram

Plan marketingowy

• Ustalenie cech produktu/usługi

• Jaką wartość oferujemy klientom (użyteczność)

• Ustalenie ceny (wartość wymiany) –

• koszty/konkurencja

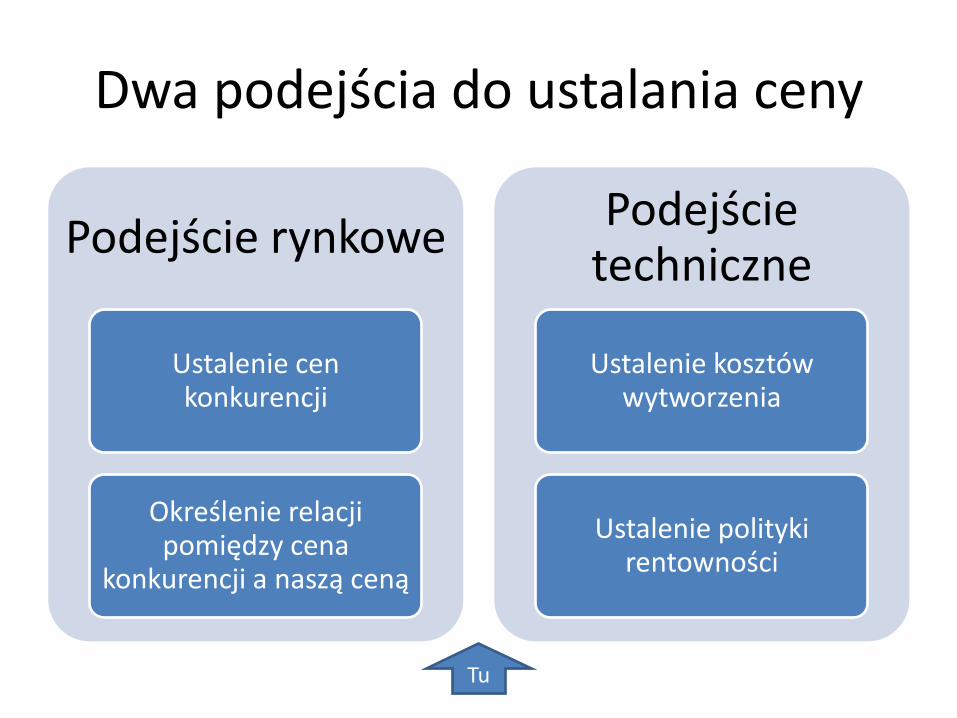

Dwa podejścia do ustalania ceny

Podejście rynkowe

Ustalenie cen konkurencji

Określenie relacji pomiędzy cena

konkurencji a naszą ceną

Podejście techniczne

Ustalenie kosztów wytworzenia

Ustalenie polityki rentowności

Tu

Plan zatrudnienia

• Ustalenie wymaganych kompetencji,

• Ustalenie liczby etatów

• Ustalenie struktury organizacyjnej

• Ustalenie polityki zatrudnienia:

– Motywacja,

– System wynagrodzeń,

– Pomiar wydajności,

– inne

Plan techniczno-ekonomiczny

• Planowanie infrastruktury technicznej,

• Planowanie inwestycji (uzasadnienie ekonomiczne wydatków inwestycyjnych)

• Planowanie/ ustalenie kosztów jednostkowych związanych z podstawową działalnością

• Planowanie podstawowych wskaźników ekonomicznych

Harmonogram

• Plan działań wraz z przypisanymi zasobami

• Cel: określenie ram czasowych

CZĘŚĆ FINANSOWA

Cel części finansowej

Określenie opłacalności przedsięwzięcia

Elementy części finansowej

• Analiza progu rentowności

• Analiza opłacalności projektu

• Analiza opłacalności poszczególnych źródeł finansowania

Wymagane informacje: • Informacje o okresie trwania przedsięwzięcia/zakres czasowy

analizy, • Wielkość sprzedaży (w jednostkach naturalnych), • Cena jednostkowa, • Koszt jednostkowy zmienny, • Koszt materiałów i surowców, • Koszty stałe, • Polityka kredytowa (planowany poziom należności), • Polityka dostawców (planowany poziom zobowiązań wobec

dostawców), • Polityka zapasów (stały zapas minimalny), • Inwestycja, • Polityka rachunkowości w zakresie amortyzacji, • Decyzje dotyczące likwidacji majątku po zakończeniu projektu, • Informacja o kosztach alternatywnych.

Wielkość

produkcji Q

Wartość sprzedaży

Koszty

Koszty stałe

Koszty zmienne

Kc = Ks + Kz

Sprzedaż

Q*

Strata

Zysk

Analiza progu rentowności

𝑄∗ =𝐾𝑠

𝑐 − 𝑗𝑘𝑧

Analiza opłacalności przedsięwzięcia

• Proponowana metodyka:

• inkrementalne przepływy gotówkowe (Incremental Cash Flow)

• Proponowane wskaźniki:

– NPV,

– IRR

– APV

Metodyka ICF

• Wyłączenie przepływów gotówkowych finansowych

• Równe okresy

• Analiza wartości przyrostowych

Wartości przyrostowe

CF

W przypadku przyjęcia projektu

CF

w przypadku odrzucenia projektu

Różnica:

ICF

Pozycja Wartość Inwestycja w budynki (zł) 200 000 Wydatek na wyposażenie (zł) 300 000 Amortyzacja budynku (w latach) 40 Amortyzacja wyposażenia (w latach) 5 Dywestycja (zł) 250 000 Wielkość sprzedaży w latach 1-2 (szt) 36 000 Współczynnik wzrostu sprzedaży od roku 3 50% Cena jednostkowa (zł) 30 Jednostkowy koszt zmienny (zł) 10 Wynagrodzenie 1 pracownika (zł) 4 000 Liczba pracowników 4 Okres spływu należności dla 50% wartości sprzedaży (dni) 15 Okres regulowania zobowiązań (dni) 30 Zapasy jako % KMiS 60% KMIS jako % kosztów zmiennych 50% Koszty alternatywne - miesięcznie (zł) 2 000 Stopa podatku 19% Stopa dyskontowa 10%

Dane

Tabela amortyzacji

Stopa roczna wp 1 2 3 4 5 wk

Budynki 2,50% 200000 5 000 5 000 5 000 5 000 5 000 175 000

Wyposażenie 20,00% 300000 60 000 60 000 60 000 60 000 60 000 0

Suma 500000 65000 65000 65000 65000 65000 175000

Obliczanie wartości terminalnej

Wartość likwidacyjna brutto 250 000

Wartość księgowa 175 000

Zysk kapitałowy 75 000

Podatek 14 250

Wartość likwidacyjna netto 235 750

Sprzedaż i koszty

Lata 1 2 3 4 5

Wielkość sprzedaży 36 000 36 000 54 000 81 000 121 500

Wartość sprzedaży 1 080 000 1 080 000 1 620 000 2 430 000 3 645 000

Koszty zmienne -360 000 -360 000 -540 000 -810 000 -1 215 000

Koszty stałe (poza amortyzacją) -192 000 -192 000 -192 000 -192 000 -192 000

Polityka kapitału obrotowego

Lata 0 1 2 3 4 5

Zapasy 0 108 000 108 000 162 000 243 000 364 500

Należności 0 22 500 22 500 33 750 50 625 75 938

Zobowiązania 0 15 000 15 000 22 500 33 750 50 625

Rezerwa na kapitał obrotowy 0 115 500 115 500 173 250 259 875 389 813

Zmiana rezerwy na kapitał obrotowy 0 -115 500 0 -57 750 -86 625 -129 938

Uwolnienie rezerwy na kapitał obrotowy 0 0 0 0 0 389 813

Lata 0 1 2 3 4 5

Inwestycyjne CF:

Inwestycja -500 000 0 0 0 0 0

Dywestycja 0 0 0 0 0 235 750

Suma CIF -500 000 0 0 0 0 235 750

Operacyjne CF

Sprzedaż 0 1 080 000 1 080 000 1 620 000 2 430 000 3 645 000

Koszty zmienne 0 -360 000 -360 000 -540 000 -810 000 -1 215 000

Koszty stałe (bez amort) 0 -192 000 -192 000 -192 000 -192 000 -192 000

Amortyzacja 0 -65 000 -65 000 -65 000 -65 000 -65 000

Zysk brutto 0 463 000 463 000 823 000 1 363 000 2 173 000

Podatek 0 -87 970 -87 970 -156 370 -258 970 -412 870

Zysk netto 0 375 030 375 030 666 630 1 104 030 1 760 130

Korekty

Amortyzacja (wyzerowanie) 0 65 000 65 000 65 000 65 000 65 000

Zmiana rezerwy 0 -115 500 0 -57 750 -86 625 -129 938

Uwolnienie rezerwy 0 0 0 0 0 389 813

Koszty alternatywne 0 -24 000 -24 000 -24 000 -24 000 -24 000

Suma korekt 0 -74 500 41 000 -16 750 -45 625 300 875

Suma CF -500 000 300 530 416 030 649 880 1 058 405 2 296 755

DCF -500 000 273 209 343 826 488 264 722 905 1 426 104

Obliczanie wskaźników

• NPV: 2 754 309

• IRR: 96%

Wielowariantowość

• Zasada 1: porównywane są jedynie identyczne okresy – W przypadku różnych okresów, powtarzamy je do

osiągnięcia wspólnej wielokrotności lub liczymy ekwiwalentna ratę roczną

• Analiza wrażliwości: – Ustalenie, jak zmienią się wyniki finansowe projektu

(wartość zaktualizowana netto lub wewnętrzna stopa procentowa) pod wpływem zmian danych wejściowych (parametrów),

– Ustalenie, na zmiany których parametrów projekt wykazuje największą wrażliwość (niewielkie zmiany tych parametrów powodują duże zmiany wyników finansowych projektu).

Etapy analizy wrażliwości (zarządzanie ryzykiem)

1. Wybór parametru projektu, który ma być przedmiotem analizy.

2. Ustalenie składowych parametru, czyli wartości parametru, które będą wprowadzane do modelu.

3. Wprowadzanie do modelu każdej składowej parametru i uzyskanie wynik finansowy projektu.

4. Porównanie zmienność otrzymanych wyników finansowych projektu ze zmiennością składowych parametru.

5. Wnioski.

Literatura/Źródła

• http://nowyinteres.pl/?gclid=CI6c863m-roCFQlb3godel8AFw

• Pawlak Z., Biznesplan. Zastosowania i przykłady, Poltext Warszawa 2009

• Filar E., Skrzypek, J., Biznes plan, Poltext Warszawa 2004

• Ciechan M., Biznes plan. Standardy i praktyka, Dom Organizatora Toruń 2007

• Skrzypek J., Biznesplan, Poltext Warszawa 2009