Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 1

Capitolo II.

Un quadrodella finanza pubblica

in Italia

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 2

•Ex foreste demaniali

•Stato•Altri enti dell’amm. centr.

•Amministrazioni locali

•Enti di previdenza

SETTORE SETTORE PUBBLICOPUBBLICO

AMMINISTR. AMMINISTR. PUBBLICHEPUBBLICHE

SETTORE SETTORE STATALESTATALE

••Ferrovie, monopoli, telefoni, Ferrovie, monopoli, telefoni, poste, Anasposte, Anas

••Aziende municipalizzate e Aziende municipalizzate e regionalizzateregionalizzate

(bilancio e tesoreria)

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 3

2. Conto economico

• Competenza economica (non giuridica): ibrido

cassa e competenza

• Rettifica dei dati di bilancio

• Esclude le partite finanziarie

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 4

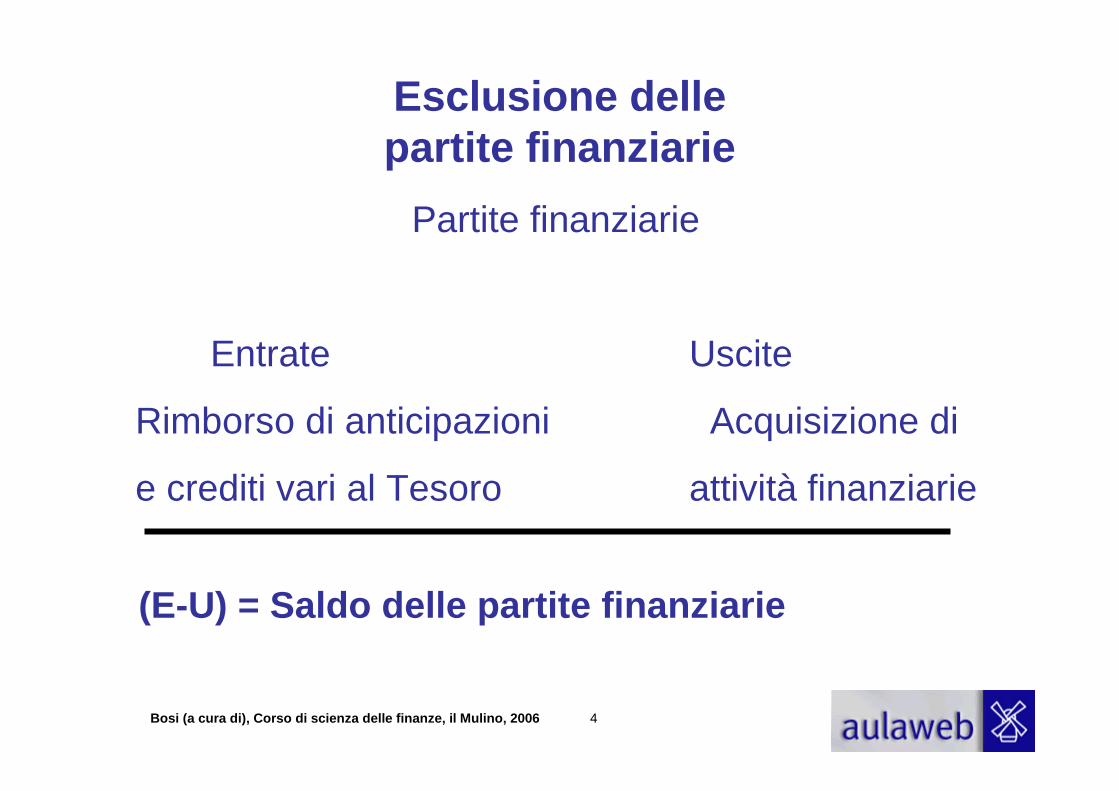

Esclusione delle partite finanziarie

Partite finanziarie

Entrate Uscite

Rimborso di anticipazioni Acquisizione di

e crediti vari al Tesoro attività finanziarie

(E-U) = Saldo delle partite finanziarie

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 5

3. Conto consolidato

• Aggrega le entrate e le uscite di AC,

AL e EP

• Con elisione dei trasferimenti tra enti

all’interno delle AP

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 6

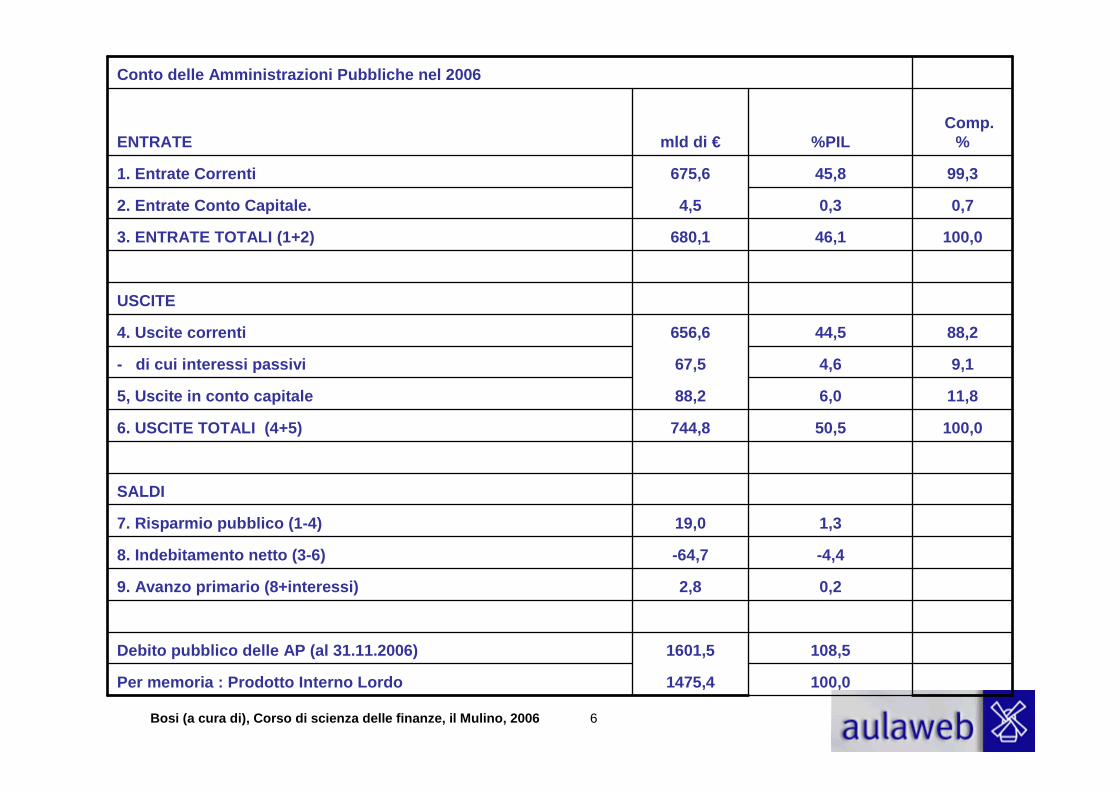

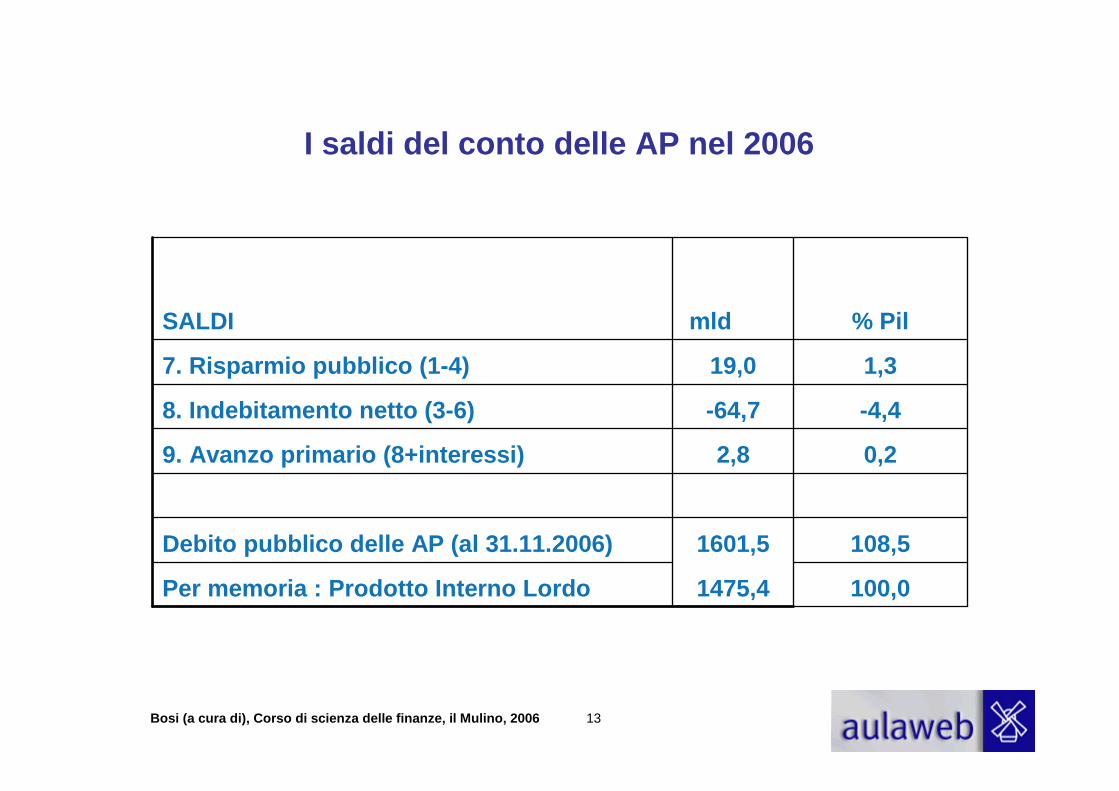

100,01475,4 Per memoria : Prodotto Interno Lordo

108,51601,5 Debito pubblico delle AP (al 31.11.2006)

0,22,89. Avanzo primario (8+interessi)

-4,4-64,78. Indebitamento netto (3-6)

1,319,07. Risparmio pubblico (1-4)

SALDI

100,050,5744,86. USCITE TOTALI (4+5)

11,86,088,25, Uscite in conto capitale

9,14,667,5 - di cui interessi passivi

88,244,5656,6 4. Uscite correnti

USCITE

100,046,1680,1 3. ENTRATE TOTALI (1+2)

0,70,34,5 2. Entrate Conto Capitale.

99,345,8675,6 1. Entrate Correnti

Comp. % %PILmld di €ENTRATE

Conto delle Amministrazioni Pubbliche nel 2006

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 7

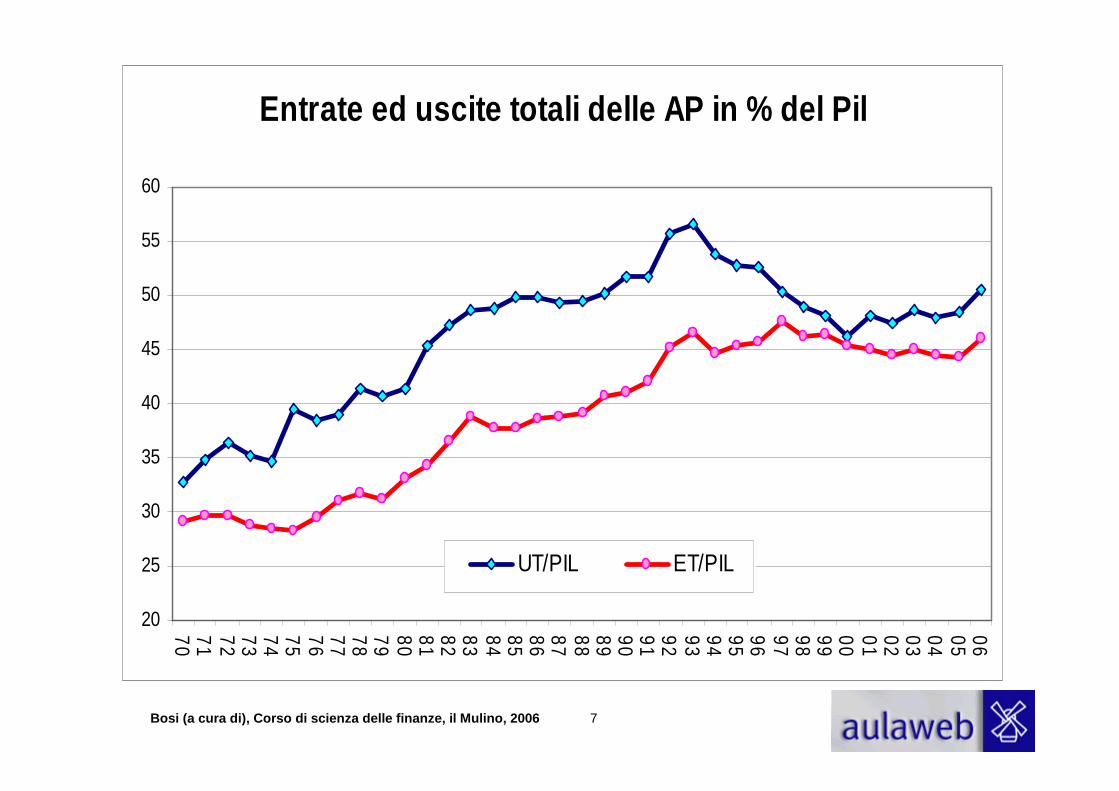

Entrate ed uscite totali delle AP in % del Pil

20

25

30

35

40

45

50

55

60

70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06

UT/PIL ET/PIL

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 8

100,046,1680,19. ENTRATE TOTALI (7+8)

0,00,00,28.1 Imposte in conto capitale

0,70,34,58. Entrate Conto Capitale.

99,345,8675,67. Entrate Correnti (4+5+6)

7,63,551,76. Altre entrate

0,50,23,65. Contr. sociali figurativi

91,242,0620,34. Entrate fiscali (1+2+3)

3.2 Contr. sociali dei lavoratori

3.1 Contr. sociali dei datori

27,712,8188,43. Contributi sociali effettivi

32,114,8218,22. Imposte indirette

31,414,5213,71. Imposte dirette

ENTRATE

Comp. % %PILmld diEuroLe entrate delle AP nel 2006

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 9

irapInpdap?

Le entrate delle AP in % del Pil

0

2

4

6

8

10

12

14

16

18

70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06

TD/Pil TC/Pil CSeff/Pil AE/Pil

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 10

Pressione fiscalePressione fiscale

Pressione tributariaPressione tributaria

Indicatori di pressione

Dirette + Indirette + Contributi socialiDirette + Indirette + Contributi sociali______________________________________________________________

PilPil

Dirette + IndiretteDirette + Indirette______________________________________

PilPil

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 11

Pressione tributaria e pressione fiscale

0

5

10

15

20

25

30

35

40

45

50

70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06

PressioneFiscale PressioneTributaria

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 12

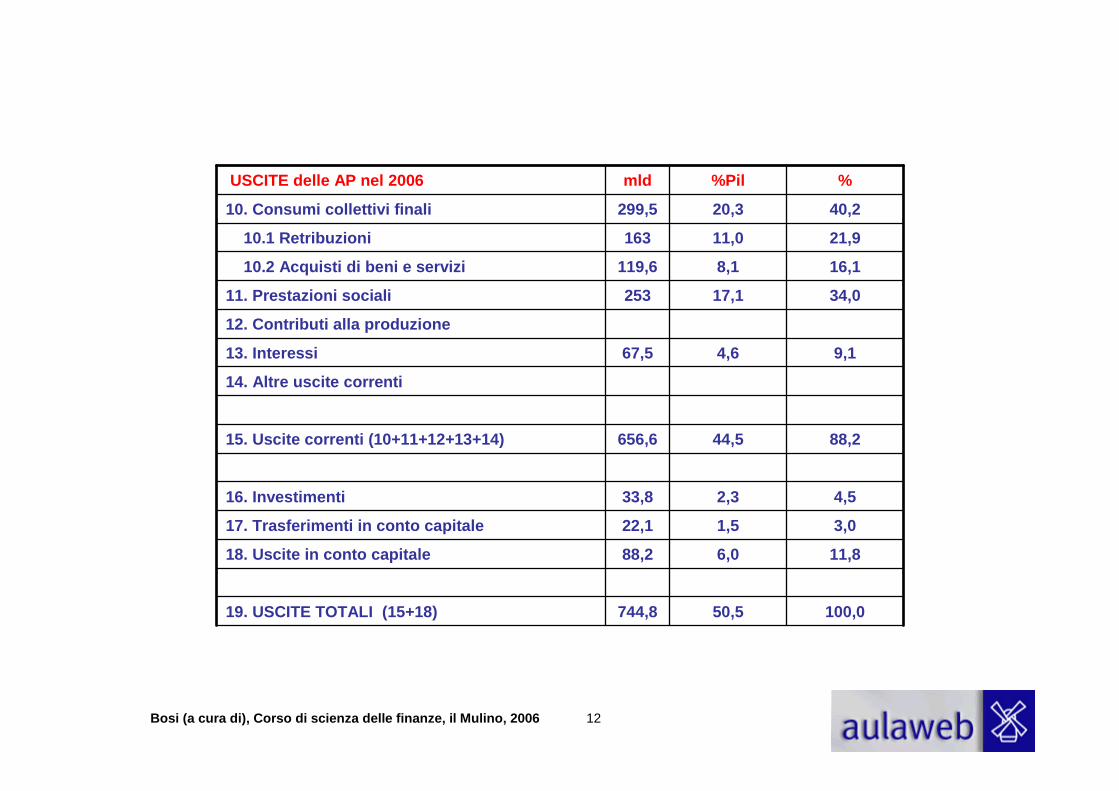

100,050,5744,819. USCITE TOTALI (15+18)

11,86,088,218. Uscite in conto capitale

3,01,522,117. Trasferimenti in conto capitale

4,52,333,816. Investimenti

88,244,5656,615. Uscite correnti (10+11+12+13+14)

14. Altre uscite correnti

9,14,667,513. Interessi

12. Contributi alla produzione

34,017,125311. Prestazioni sociali

16,18,1119,610.2 Acquisti di beni e servizi

21,911,016310.1 Retribuzioni

40,220,3299,510. Consumi collettivi finali

%%PilmldUSCITE delle AP nel 2006

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 13

I saldi del conto delle AP nel 2006

100,01475,4 Per memoria : Prodotto Interno Lordo

108,51601,5 Debito pubblico delle AP (al 31.11.2006)

0,22,89. Avanzo primario (8+interessi)

-4,4-64,78. Indebitamento netto (3-6)

1,319,07. Risparmio pubblico (1-4)

% Pil mldSALDI

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 14

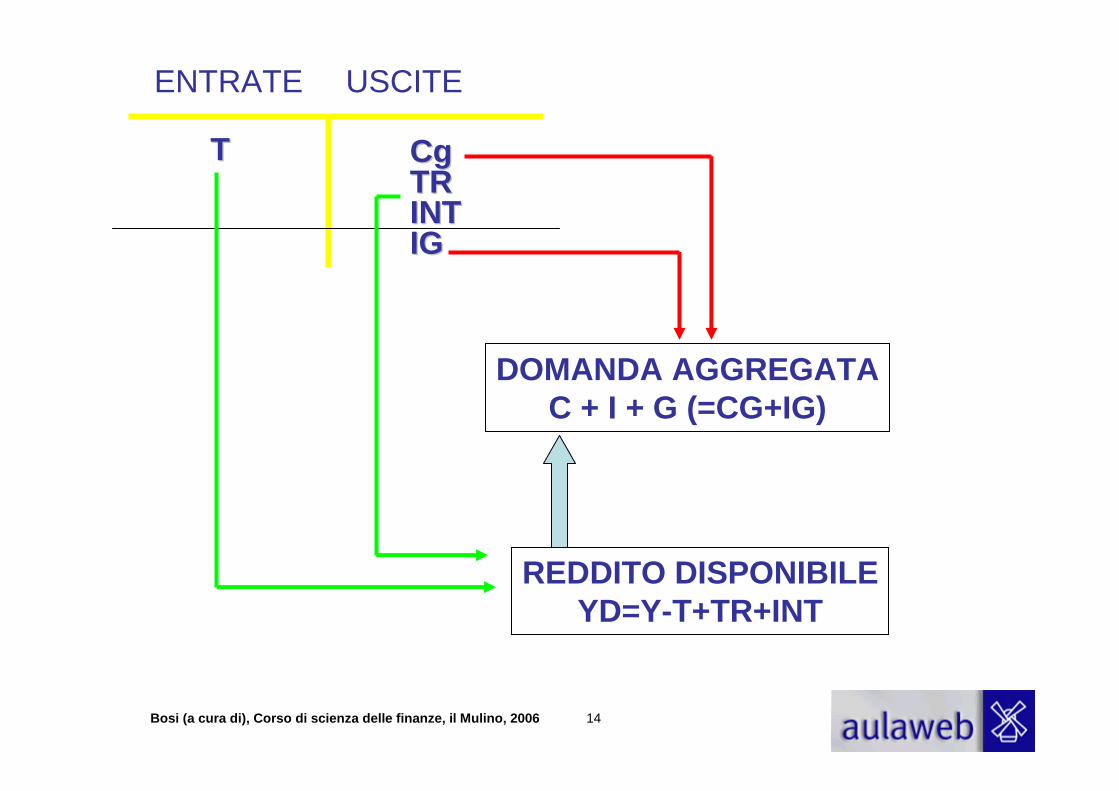

TT CgCgTRTRINTINTIGIG

ENTRATE USCITE

DOMANDA AGGREGATAC + I + G (=CG+IG)

REDDITO DISPONIBILEYD=Y-T+TR+INT

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 15

Uscite totali e uscite primarie in % del Pil

20,0

25,0

30,0

35,0

40,0

45,0

50,0

55,0

60,0

70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06

Uscite Totali Uscite Primarie

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 16

Spese delle AP in % del Pil

0

2

4

6

8

10

12

14

16

18

20

70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06

RPA/PIL PS/PIL INT/PIL CP+TRK/Y ABS+IG/Y

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 17

Indebitamento netto e saldo primario delle Ap in % del Pil

-14

-13

-12-11

-10

-9

-8

-7

-6-5

-4

-3

-2

-10

1

2

3

4

56

7

8

70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07

IND/Pil Saldo primario

Tendenziale stimato dal Dpef per il 2007

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 18

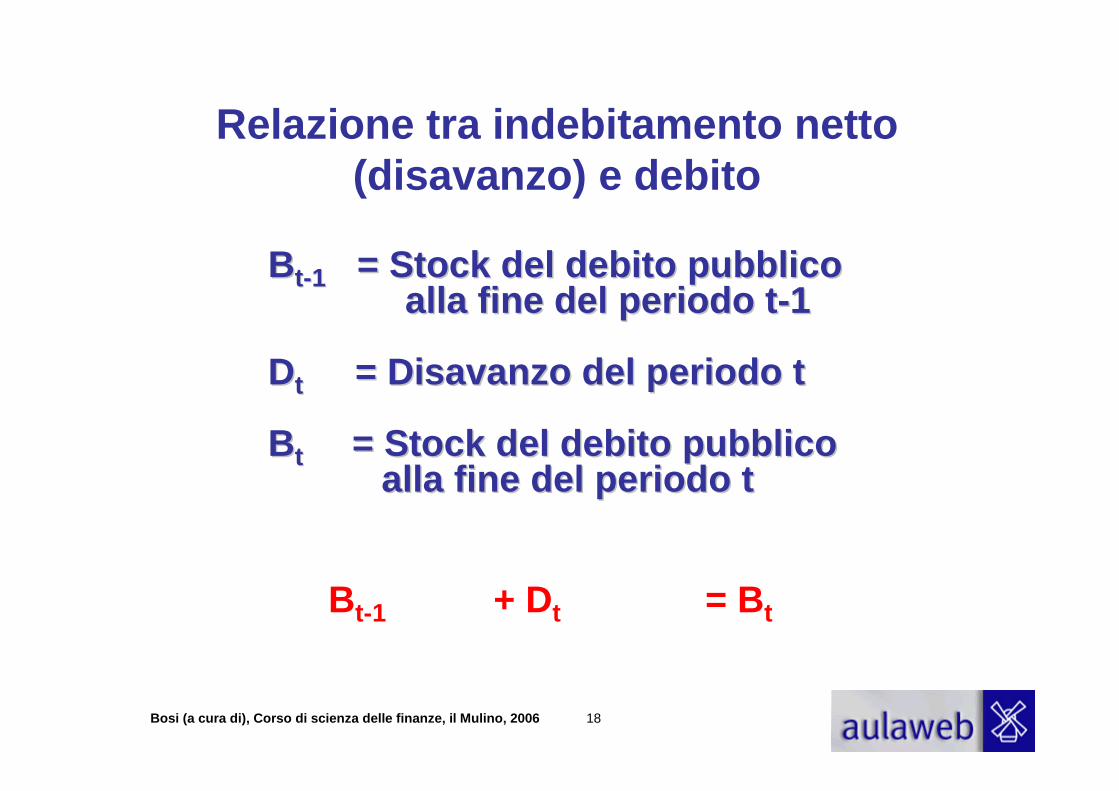

BB tt --11 = Stock del debito pubblico = Stock del debito pubblico alla fine del periodo talla fine del periodo t --11

DDtt = Disavanzo del periodo t= Disavanzo del periodo t

BB t t = Stock del debito pubblico= Stock del debito pubblicoalla fine del periodo talla fine del periodo t

Bt-1 + Dt = Bt

Relazione tra indebitamento netto (disavanzo) e debito

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 19

Questa relazione è vera in astratto.In concreto, ad es., i ricavi delle privatizzazioni vanno a ridurre il debito, ma non l’indebitamento….

Bt-1 + Dt = Bt

Relazione tra indebitamento netto (disavanzo) e debito

Bt-1 + Dt - Ricavi Privatizz . = Bt

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 20

Debito pubblico in % del Pil

0

10

20

30

40

50

60

70

80

90

100

110

120

130

70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09

debito/Pil Obiettivo Patto Stabilità e Crescita

2007-09 Previsioni Prometeia

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 21

Variazione del rapporto debito/Pil e sue determinanti

-30-28-26-24-22-20-18-16-14-12-10-8-6-4-202468

10121416

70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06

Variazione D/Pil AvPrim/Y -n i

Effetto interessi

Effetto crescita PIl

Effetto avanzo primario

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 22

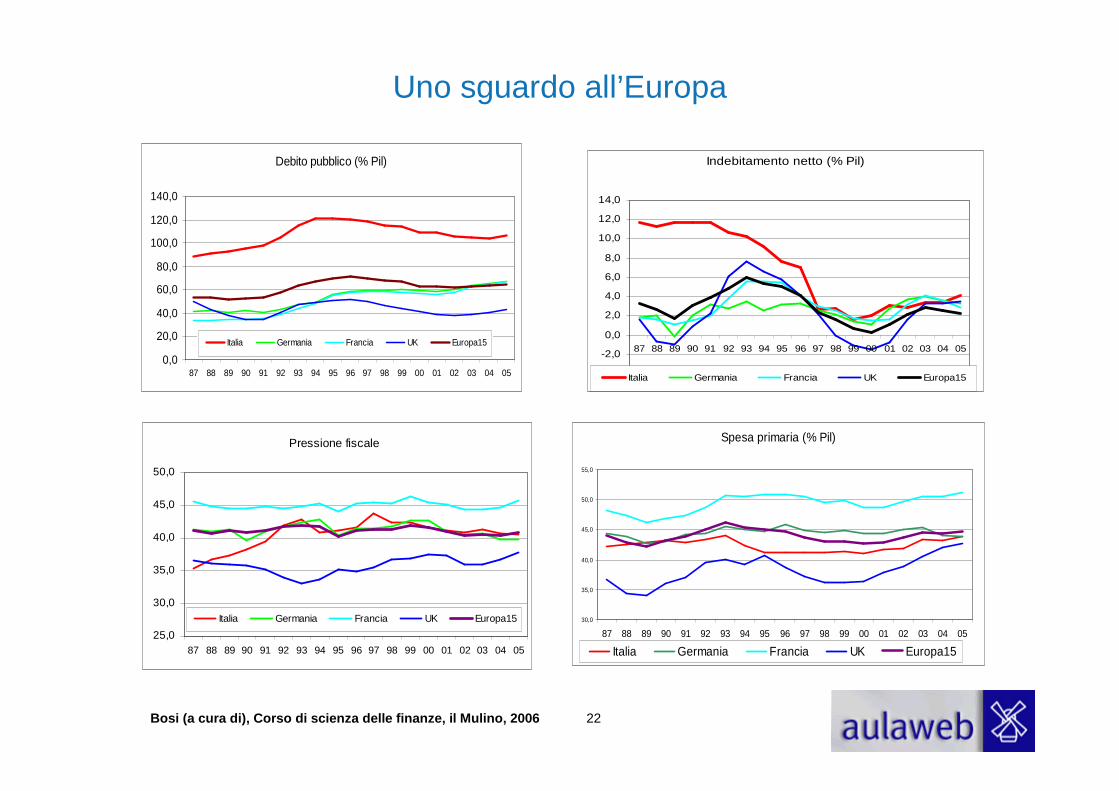

Uno sguardo all’Europa

Debito pubblico (% Pil)

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05

Italia Germania Francia UK Europa15

Indebitamento netto (% Pil)

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05

Italia Germania Francia UK Europa15

Pressione fiscale

25,0

30,0

35,0

40,0

45,0

50,0

87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05

Italia Germania Francia UK Europa15

Spesa primaria (% Pil)

30,0

35,0

40,0

45,0

50,0

55,0

87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05

Italia Germania Francia UK Europa15

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 23

Spesa per interessi su Pil

0,01,02,03,04,05,06,07,08,09,0

10,011,012,013,014,0

87 93 00 05

I D F UK EU15

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 24

I principali documenti ufficiali

• Relazione generale sulla situazione economica del Paese (marzo)

• Relazione annuale della Banca d’Italia (maggio)

• Documento di programmazione economica e finanziaria (giugno/luglio)

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 25

Altri documenti utili

Bollettino economico della Banca d’Italia (febbraio e ottobre)

•• www.tesoro.itwww.tesoro.it••www.bancaditalia.itwww.bancaditalia.it••www.istat.itwww.istat.it

Siti Internet

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 26

Fonti dei dati

• Pil, Nuova contabilità nazionale 70_05• Conti AP:• - 1992-05 Nuova serie pubblicata dall’Istat nel

marzo 2006• Dati 2006: Conti nazionali provvisori, marzo

2007• Anni precedenti : vecchie serieLe principali differenze tra nuove e vecchie serie

sono:- nel contenuto delle Rpa e ABG- nei livelli assoluti

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 27

Il bilancio dello Statoe la Legge finanziaria

Capitolo II.

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 28

Tabella n. 2 - stato di previsione del ministero dell’economia e delle finanze

Tabella n. 3 – stato di previsione del ministero delle attivitàproduttive

……Tabella n. 7 - stato di previsione del ministero dell’istruzione,

dell’università e della ricerca…

La struttura del bilancio :Gli stati di previsione o tabelle

Tabella n. 1 – entrate

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 29

Stato di previsione del Ministero dell’istruzione, dell’università e della ricerca

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 30

Le principali fasi delle entrate

Accertamento

Versamento

Corrisponde al momento in cui l'amministrazione determina sia la ragione del credito dello Stato che la persona del debitore. E’ il momento in cui sorge l’obbligazione a riscuotere.

E’ la fase in cui le somme, pagate dal debitore agli agenti di riscossione, vengono versate in Tesoreria.

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 31

Le principali fasi delle spese

Impegno

Pagamento

È il momento in cui matura l’obbligo giuridico a effettuare il pagamento (ad esempio con la stipula di un contratto)

Consiste nel passaggio materiale (erogazione) delle somme impegnate al creditore, attraverso la Tesoreria.

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 32

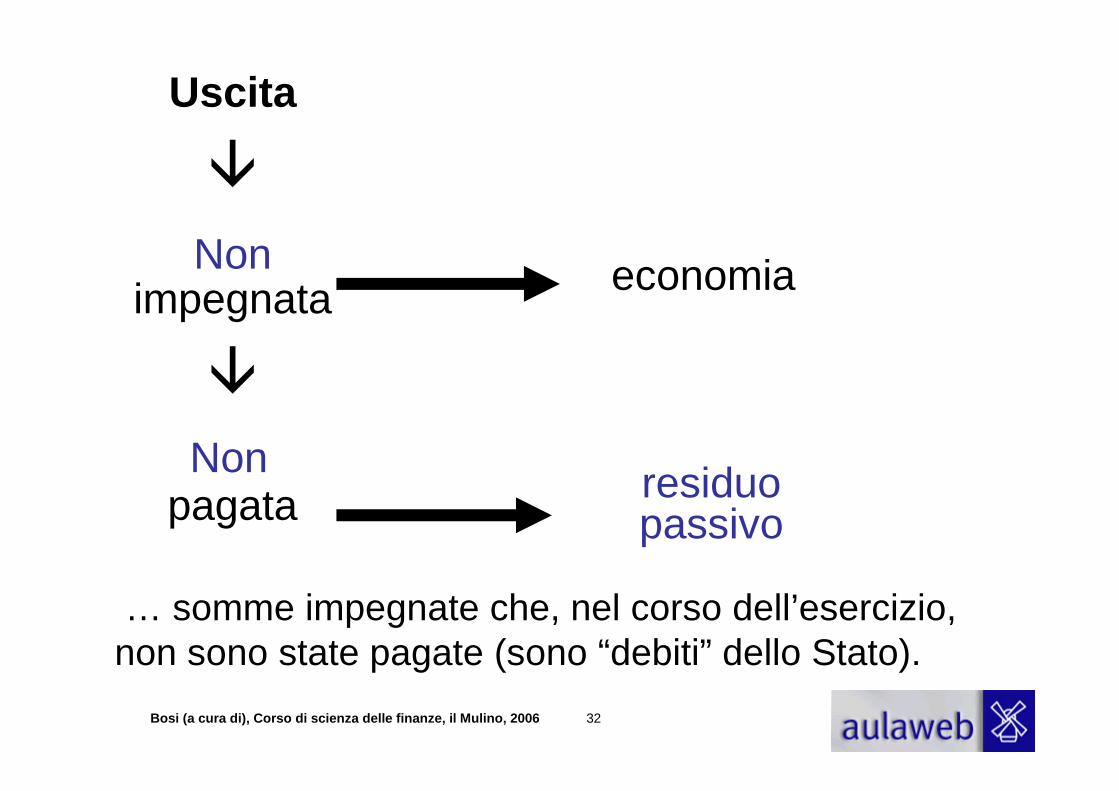

Uscita

�

impegnata

�

pagata residuo passivo

Non

Non

economia

… somme impegnate che, nel corso dell’esercizio, non sono state pagate (sono “debiti” dello Stato).

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 33

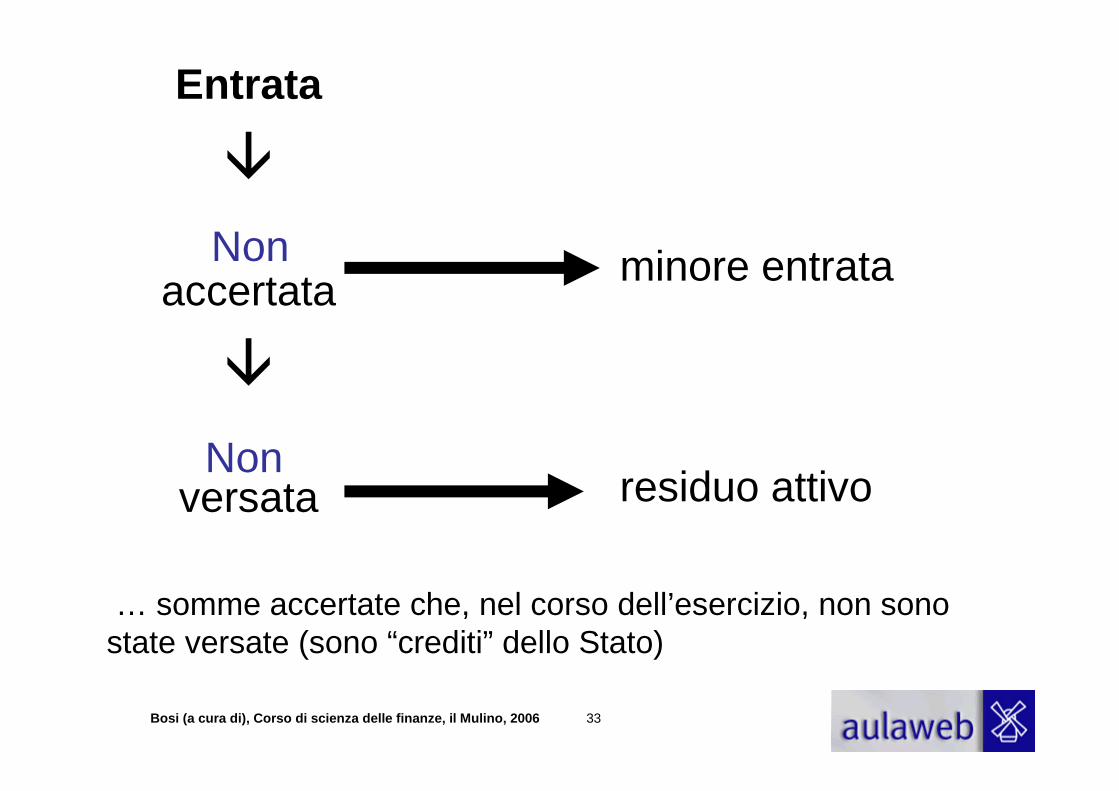

Entrata

�

accertata

�

versata residuo attivo

Non

Non

minore entrata

… somme accertate che, nel corso dell’esercizio, non sono state versate (sono “crediti” dello Stato)

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 34

Bilancio di cassa

Si riferisce alle entrate versate e alle spese pagate nel corso dell’esercizio,

a prescindere dal momento del loro accertamento e impegno.

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 35

Bilancio di competenza

Si riferisce alle entrate accertate e alle spese impegnate nel corso dell’esercizio,

a prescindere dal momento del loro versamento e pagamento (nello stesso esercizio o in esercizi successivi)

Il bilancio di competenza genera i residui di bilancio

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 36

Per le spese

Lo stanziamento di competenza indica il limite massimo degli impegni.Lo stanziamento di cassa indica il limite massimo dei pagamenti (competenza e residui)

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 37

Stato di previsione del Ministero dell’istruzione, dell’università e della ricerca

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 38

Anno tAnno t --11 Anno tAnno t Anno t+1Anno t+1

La preparazione del bilancio

Circolare del Tesoro entro 31 mar.

Dpef entro 30 giu.

Ddl Blv annuale entro 30 set.Ddl Blv pluriennale entro 30 set. Bpp(e Rpp) entro 30 set.Ddl finanziaria entro 30 set.

Ddl di collegati entro 15 nov.

Approvazione legge entro 31 dic.finanziaria e bilancio

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 39

Anno tAnno t --11 Anno tAnno t Anno t+1Anno t+1

La gestione del bilancio

Inizio esercizio 1 gennaio

Assestamento (ddl) entro 30 giu.

Variazioni entro 31 ott.

Chiusura esercizio 31 dicembre

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 40

Anno tAnno t --11 Anno tAnno t Anno t+1Anno t+1

La rendicontazione

Presentazione ddl di rendiconto entro 30 giu.

Parificazione della Corte dei conti giu.

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 41

Le regole del processo di bilancio

• Articolo 81 della Costituzione

• Legge n. 468/1978 (prima riforma)• Legge n. 362/1988 (seconda riforma)

• Legge n. 94/1997 (terza riforma)• Legge n. 208/1999 (quarta riforma)

• Regolamenti contabili• Regolamenti parlamentari

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 42

La formazione del bilanciodi previsione

Vediamo a grandi linee com’èattualmente organizzato il processo di bilancio (risultato dell’esperienza ventennale 1979-1999)

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 43

La trama del processo di bilanciola preparazione del bilancio (anno t-1)

1. BILANCIO 1. BILANCIO A LEGISL. A LEGISL. VIGENTEVIGENTE

3. MANOVRA3. MANOVRA4. PREVISIONI 4. PREVISIONI

INIZIALIINIZIALI

2. OBIETTIVI2. OBIETTIVI

++ ==

Legge Legge finanziaria finanziaria

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 44

bilancio a legislazione

vigente

legge finanziaria

legge di bilancio

T1 tributarie 600 -2 598T2 altre 30 30T (T1+T2) totale entrate 630 -2 628

G1 correnti 600 -16 584G2 c/capitale 90 3 93G (G1+G2) totale uscite 690 -13 677

(T-G)saldo netto da finanziare

-60 11 -49

Un esempio di manovra

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 45

• Saldo netto da finanziare a - 49 ↑(T - G)• Aumento degli investimenti (↑G2)• Riduzione della pressione fiscale (↓T1)

Un esempio di manovra

Gli obiettivi nel Dpef

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 46

bilancio a legislazione

vigente

legge finanziaria

legge di bilancio

T1 tributarie 600 -2 598T2 altre 30 30T (T1+T2) totale entrate 630 -2 628

G1 correnti 600 -16 584G2 c/capitale 90 3 93G (G1+G2) totale uscite 690 -13 677

(T-G)saldo netto da finanziare

-60 11 -49

Un esempio di manovra

↑↑↑↑↑↑↑↑(T(T--G)G)

((↑↑↑↑↑↑↑↑G2)G2)

((↓↓↓↓↓↓↓↓T1)T1)

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 47

La fase parlamentare

• Discussione • Emendamenti• Nota di variazione• Approvazione del bilancio annuale di

competenza e dei bilanci (programmatico e pluriennale)

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 48

bilancio a legislazione

vigente

legge finanziaria

legge di bilancio

T1 tributarie 600 -2 598T2 altre 30 30T (T1+T2) totale entrate 630 -2 628

G1 correnti 600 -16 584G2 c/capitale 90 3 93G (G1+G2) totale uscite 690 -13 677

(T-G)saldo netto da finanziare

-60 11 -49

Un esempio di manovra

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 49

Problema

Come mai uno schema “programmatorio” cosìlineare ha richiesto tanti provvedimenti di riforma per essere messo a punto?

L’esperienza ha messo in evidenza tre aree particolarmente critiche :

1. il contenuto della legge finanziaria2. la sede in cui vengono definiti gli obiettivi della manovra3. il potere di auto-copertura della legge finanziaria

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 50

Storicamente ha una duplice valenza:- il contenuto “proprio”- il contenuto “eventuale”

Tecnicamente è composta di due parti:- le tabelle- l’articolato

La legge finanziaria

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 51

Le tabelle della Lf(contenuto “proprio”)

Tabella A: Fondo speciale di parte corrente

Tabella B: Fondo speciale di parte capitale

Tabella C: Quote annuali per spese a carattere permanente

Tabella D: Interventi di sostegno alla economia di parte capitale

Tabella E: Definanziamenti

Tabella F: Rimodulazione di spese a carattere pluriennale

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 52

• Livello max del ricorso al mercato e del saldo netto da finanziare

• Variazione delle aliquote, detrazioni e scaglioni… delle imposte

• Importo complessivo massimo da destinare al rinnovo contratti dei dipendenti pubblici

• Altre regolazioni meramente quantitative rinviate alla finanziaria dalle norme vigenti

L’articolato della Lf(contenuto “proprio”)

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 53

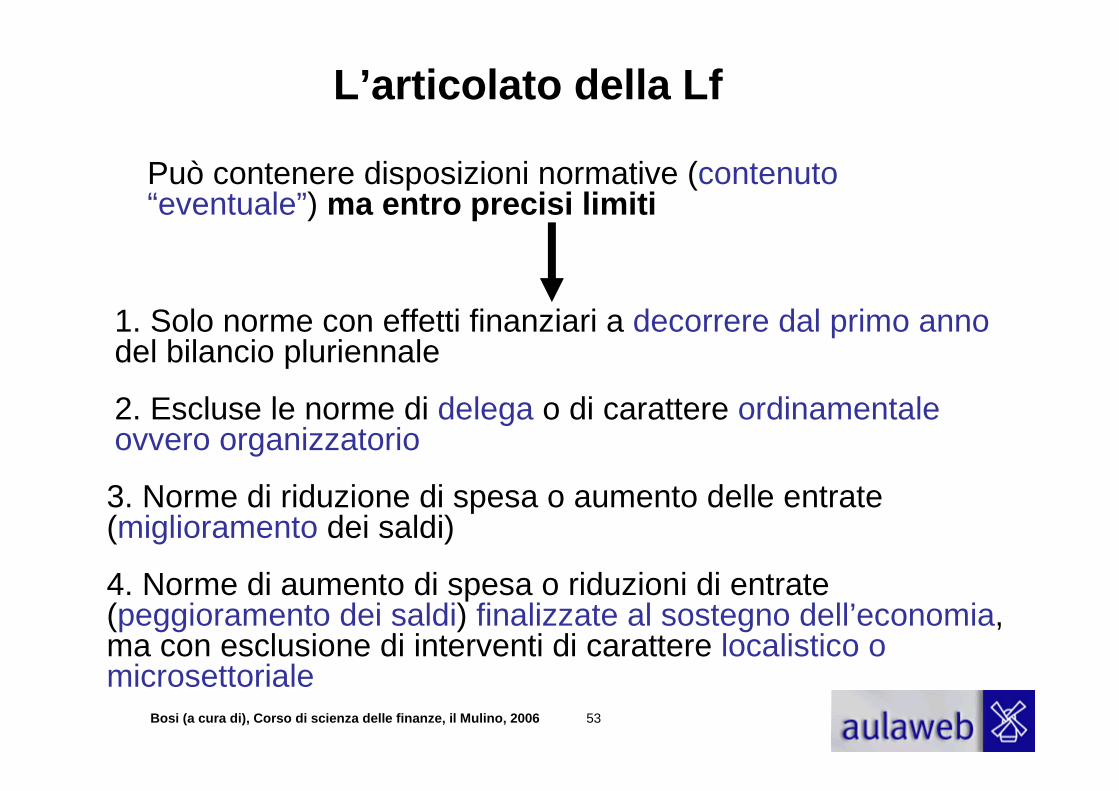

Può contenere disposizioni normative (contenuto “eventuale”) ma entro precisi limiti

L’articolato della Lf

1. Solo norme con effetti finanziari a decorrere dal primo annodel bilancio pluriennale

2. Escluse le norme di delega o di carattere ordinamentaleovvero organizzatorio

3. Norme di riduzione di spesa o aumento delle entrate (miglioramento dei saldi)

4. Norme di aumento di spesa o riduzioni di entrate (peggioramento dei saldi) finalizzate al sostegno dell’economia, ma con esclusione di interventi di carattere localistico o microsettoriale

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 54

Le aree critiche

La Lf gode di una “corsia preferenziale” in Parlamento che la rende un veicolo appetibile anche per la normativa ordinaria (rischio di sovraccarico).

Sono state tentate diverse soluzioni prima di approdare a quella attuale.

1. Il contenuto “tipico” della Lf

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 55

2. La definizione degli obiettivi

Molto importante è la separazione del momento in cui si decidono gli obiettivi aggregati della manovra (Dpef: “sessione primaverile” di bilancio)e quello della individuazione degli strumenti per realizzarla (LF: sessione autunnale di bilancio).

Le aree critiche

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 56

3. Il potere di auto-copertura della legge finanziaria

Fino al 1988 la Lf poteva coprire con indebitamento le maggiori spese introdotte con la Lf stessa.

Le aree critiche

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 57

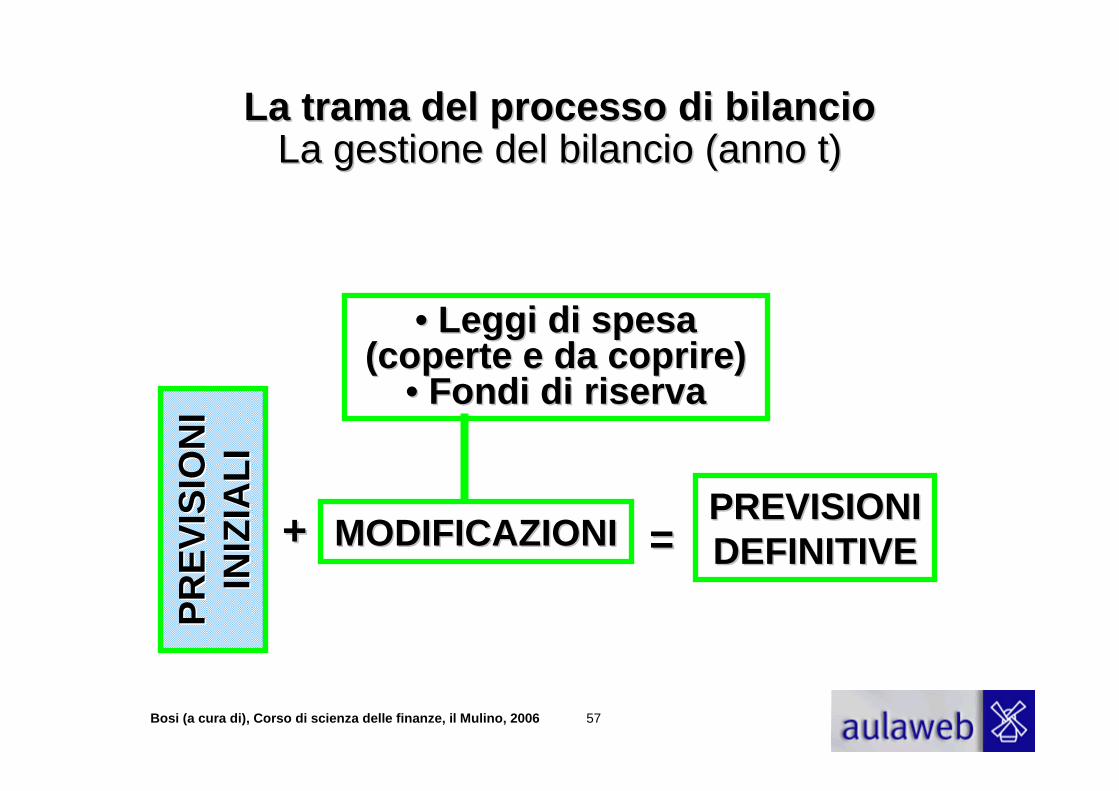

La trama del processo di bilancioLa trama del processo di bilancioLa gestione del bilancio (anno t)La gestione del bilancio (anno t)

PR

EV

ISIO

NI

PR

EV

ISIO

NI

INIZ

IALI

INIZ

IALI

++ MODIFICAZIONIMODIFICAZIONI ==PREVISIONI PREVISIONI DEFINITIVEDEFINITIVE

•• Leggi di spesa Leggi di spesa (coperte e da coprire)(coperte e da coprire)

•• Fondi di riservaFondi di riserva

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 58

• Organizzazione e articolazione del BdS (UPdB e capitoli)

• Diverse tipologie di bilancio (previsione, consuntivo, a legislazione vigente, programmatico, annuale, pluriennale, cassa, competenza)

• Il bilancio annuale di previsione è di cassa e competenza (misto)

• Le fasi delle entrate e delle uscite

• I residui: un esercizio

• I saldi di bilancio

1. La struttura formale del bilancio

Bosi (a cura di), Corso di scienza delle finanze, i l Mulino, 2006 59

2. Il processo di bilancioe il ruolo della legge finanziaria

• Le diverse fasi: preparazione, gestione e rendicontazione

• Le regole di formazione del BdS (art. 81 della Costituzione)

• La trama del processo di bilancio: Blv, obiettivi (Dpef) e manovra (la Lf).

• L’organizzazione della Lf e la sua struttura (il contenuto “proprio” e quello “eventuale”; le tabelle e l’articolato)

• Le aree critiche del processo di bilancio: 1) il contenuto “tipico”della Lf; 2) la definizione degli obiettivi; 3) il potere di auto-copertura della Lf