CARLOS VAZ diretor

seminário

alteração do regime de bens em circulação novidades legais e fiscais

Megatronica, Carlos Vaz

Autoridade Tributária, Carlos Carvalho

Cofee Break, Consultores Megatronica

Primavera, Pedro Montêz

Debate, Perguntas e Respostas

A Em

pres

a MEGATRONICA 17 anos

A Megatrónica, sociedade LDA comemora 10 anos, 2003 –

2013.

Mas a sua história inicia quase uma década antes, as lojas

MEGATRÓNICA.

MEGATRONICA Informática e Electrónica, Lda.

Sede Braga, Portugal

Lojas Barcelos e Guimarães

Operação Lisboa, Portugal

Luanda, Angola

Maputo, Moçambique

Inicio de actividade 2003 Lda, 10 Anos

Capital social 250.000 €

Colaboradores, Total 51, 26 consultores/técnicos

Ranking das 200 maiores TI Portugal 103ª posição

A Em

pres

a

Todas as áreas no mesmo espaço. Acabou-se a espera por outro técnico ou equipa e resolvemos várias situações na mesma chamada. O trabalho de equipa é importante e a proximidade facilita-o.

Help Desk

A Megatrónica oferece de base soluções integradas que cobrem todas as áreas funcionais da empresa.

Interlocutor Único

A melhor aplicação em cada área com a garantia tecnológica que “fala” com o ERP existente e “partilha” as mesmas regras de negócio!

Integração fatura eletrónica

6 sessões de formação em 2013, 2 seminários temáticos, mais 10 de vídeos no youtube, são algumas das formas de partilhar conhecimento

Partilha Inovadora

CARLOS VAZ diretor

OBRIGADO

Dra. Sónia Silva Gestora da Comunidade Primavera

[email protected] www.megatronica.com www.youtube.com/MegatronicaPT

CONTATOS

desconto 20% aplicações Primavera – aplicações novas,

aumento de postos, aumento de postos, upgrade de versão

oferecemos 25% do valor da continuidade, em horas de

serviço que acrescentam ao pack de horas ou plano de suporte

oferta da instalação em postos de trabalho

e servidores mega

CAMPANHAS EXCLUSIVAS

JUNHO 2013

Carlos Carvalho

Paulo Marques

REGIME DE BENS EM CIRCULAÇÃO

2

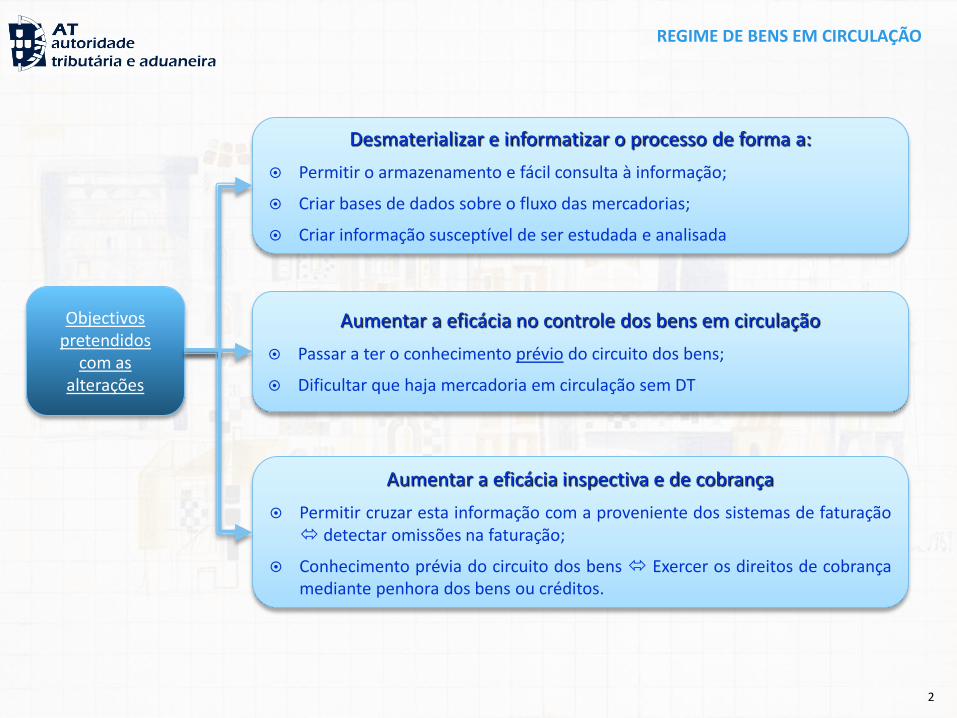

Desmaterializar e informatizar o processo de forma a:

Permitir o armazenamento e fácil consulta à informação;

Criar bases de dados sobre o fluxo das mercadorias;

Criar informação susceptível de ser estudada e analisada

Objectivos pretendidos

com as alterações

Aumentar a eficácia no controle dos bens em circulação

Passar a ter o conhecimento prévio do circuito dos bens;

Dificultar que haja mercadoria em circulação sem DT

Aumentar a eficácia inspectiva e de cobrança

Permitir cruzar esta informação com a proveniente dos sistemas de faturação detectar omissões na faturação;

Conhecimento prévia do circuito dos bens Exercer os direitos de cobrança mediante penhora dos bens ou créditos.

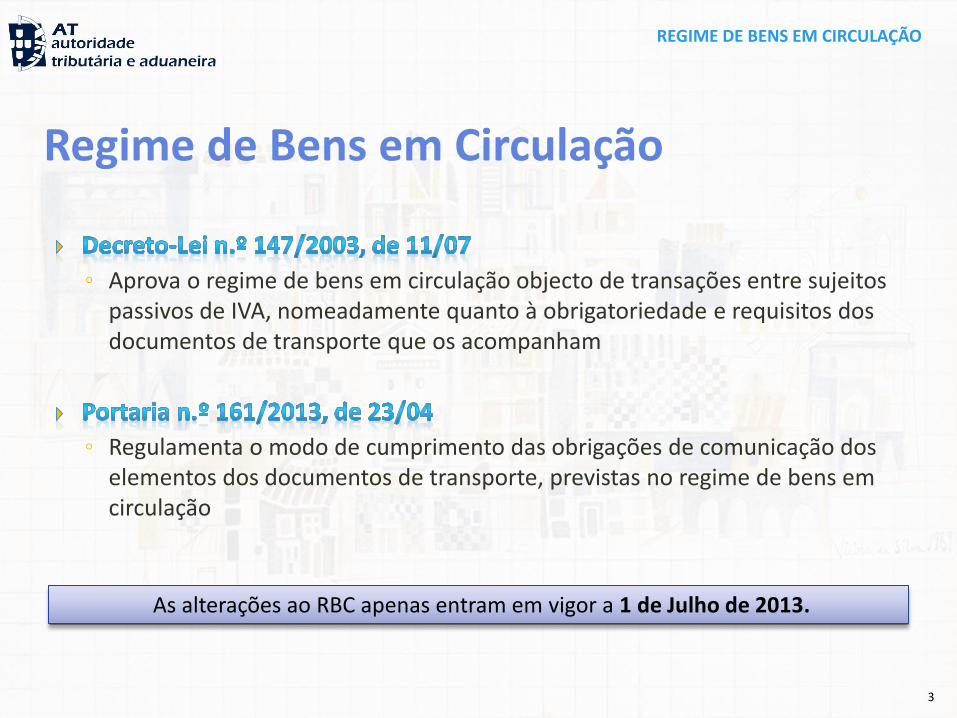

REGIME DE BENS EM CIRCULAÇÃO

◦ Aprova o regime de bens em circulação objecto de transações entre sujeitos passivos de IVA, nomeadamente quanto à obrigatoriedade e requisitos dos documentos de transporte que os acompanham

◦ Regulamenta o modo de cumprimento das obrigações de comunicação dos elementos dos documentos de transporte, previstas no regime de bens em circulação

3

Regime de Bens em Circulação

As alterações ao RBC apenas entram em vigor a 1 de Julho de 2013.

REGIME DE BENS EM CIRCULAÇÃO

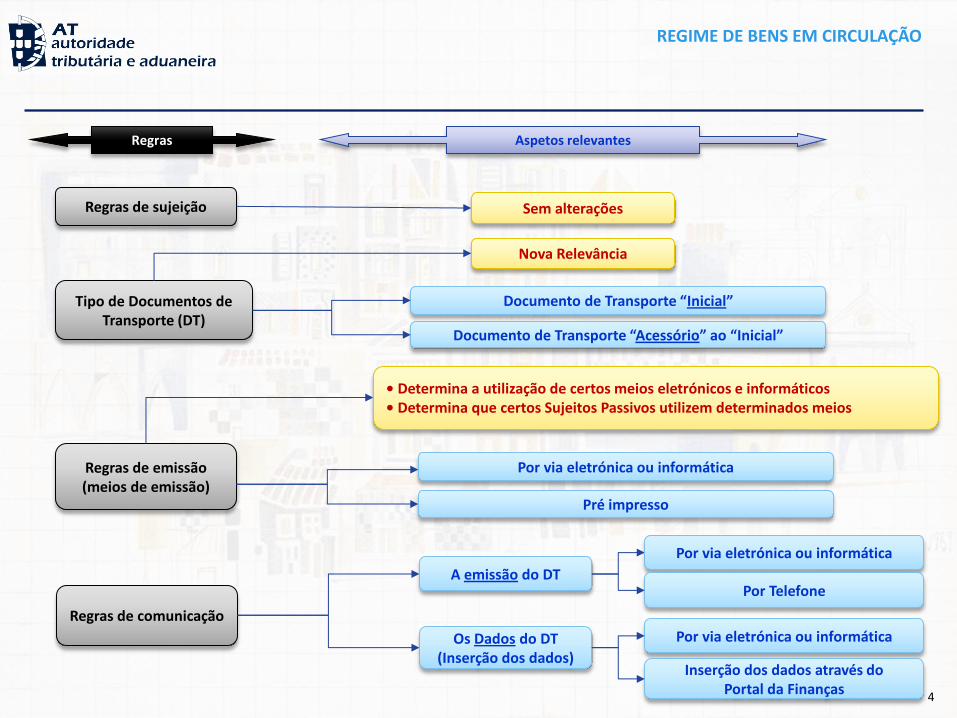

4

Regras de emissão (meios de emissão)

Regras de sujeição

Tipo de Documentos de Transporte (DT)

Documento de Transporte “Inicial”

Aspetos relevantes

Sem alterações

Regras de comunicação

Regras

Nova Relevância

Documento de Transporte “Acessório” ao “Inicial”

• Determina a utilização de certos meios eletrónicos e informáticos • Determina que certos Sujeitos Passivos utilizem determinados meios

Por via eletrónica ou informática

Pré impresso

A emissão do DT

Os Dados do DT (Inserção dos dados)

Por via eletrónica ou informática

Por Telefone

Por via eletrónica ou informática

Inserção dos dados através do Portal da Finanças

REGIME DE BENS EM CIRCULAÇÃO

Todos os bens em circulação, em território nacional, seja qual for a sua natureza ou espécie, que sejam objecto de operações realizadas por sujeitos passivos de imposto sobre o valor acrescentado deverão ser acompanhados de documentos de transporte processados nos termos do DL 147/2003.

5

Âmbito de Aplicação

REGIME DE BENS EM CIRCULAÇÃO

Quando circulem () no território nacional

Situações enquadráveis no

RBC

Os Bens que possam ser objecto de transmissão nos termos do artigo 3º do CIVA

Quando as operações são realizadas pelos Sujeitos Passivos referidos na a) n.º 1 do artigo 2ª do CIVA

Exceções Os bens de uso pessoal ou doméstico do próprio

Exceções Os bens respeitantes a transações intracomunitárias;

•Os que, por transmissão, troca, devolução, incorporação em prestações de serviços ou simples transferência, efectuadas por sujeitos passivos de IVA, se encontrem fora dos locais de fabrico, venda, armazenagem ou exposição;

•Os encontrados em veículos nos atos de descarga ou transbordo, mesmo quando tenham lugar no interior dos estabelecimentos comerciais, que não sejam casa de habitação, bem como os bens expostos para venda em feiras e mercados.

Exceções As taras e embalagens retornáveis

6

REGIME DE BENS EM CIRCULAÇÃO

Os bens provenientes de retalhistas quando se destinem a consumidores finais que previamente os tenham adquirido

• Exceção: materiais de construção, artigos de mobiliário, máquinas eléctricas, aparelhos receptores, gravadores ou reprodutores de imagem ou de som, quando transportados em veículos de mercadorias;

Os bens pertencentes ao ativo imobilizado;

Os bens provenientes de produtores agrícolas e afins, resultantes da sua própria produção, quando transportados pelo próprio ou por sua conta;

Os bens dos mostruários e de propaganda entregues aos pracistas e viajantes, bem como as amostras de pequeno valor destinadas a ofertas, quando não se destinem a venda;

Os filmes e material publicitário destinados à exibição e exposição nas salas de espetáculos cinematográficos, enviados pelas empresas distribuidoras;

Os veículos automóveis com matrícula definitiva;

7

Situações excecionadas do RBC

REGIME DE BENS EM CIRCULAÇÃO

Os resíduos sólidos urbanos provenientes das recolhas efectuadas pelas entidades competentes;

Os produtos sujeitos a impostos especiais de consumo quando circularem em regime suspensivo;

Os bens respeitantes a transações com países terceiros sempre que sujeitos a um destino aduaneiro, designadamente os regimes de trânsito e de exportação;

Os bens que circulem por motivo de mudança de instalações do sujeito passivo, desde que o facto e a data da sua realização sejam comunicados à AT, com pelo menos oito dias úteis de antecedência.

8

Situações excecionadas do RBC

REGIME DE BENS EM CIRCULAÇÃO

Sempre que existam dúvidas sobre a legalidade da sua circulação

Pode exigir-se prova da sua proveniência e destino

A qual pode ser feita mediante apresentação de qualquer documento comprovativo da natureza e quantidade dos bens, sua proveniência e destino

9

Situações excecionadas do RBC

REGIME DE BENS EM CIRCULAÇÃO

10

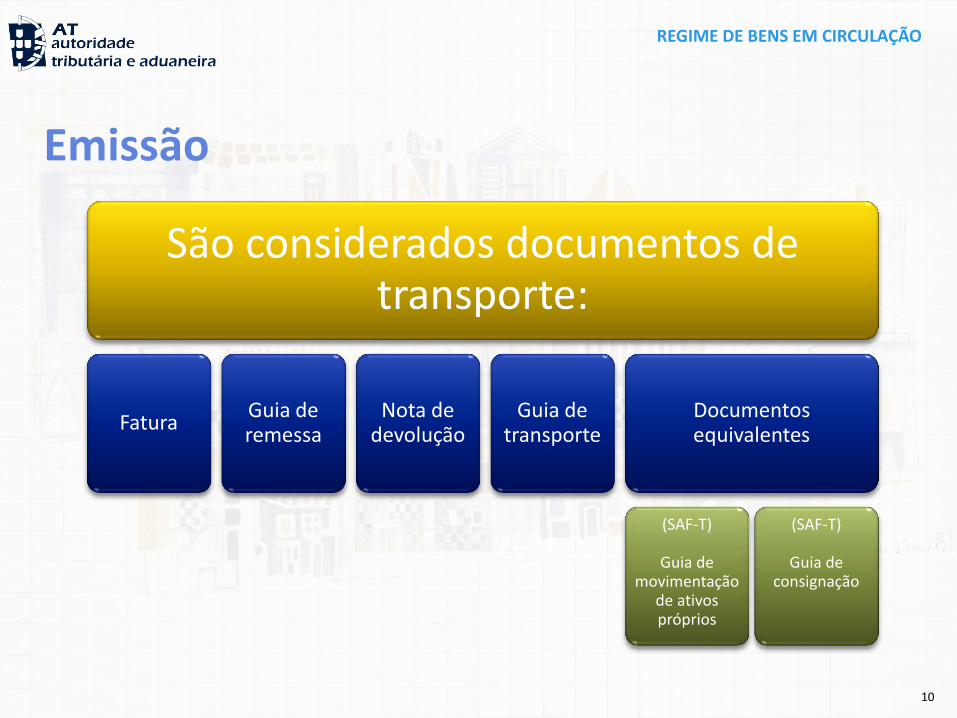

Emissão

São considerados documentos de transporte:

Fatura Guia de remessa

Nota de devolução

Guia de transporte

Documentos equivalentes

(SAF-T)

Guia de movimentação

de ativos próprios

(SAF-T)

Guia de consignação

REGIME DE BENS EM CIRCULAÇÃO

Nome, firma ou denominação social, domicílio ou sede e NIF do remetente;

Nome, firma ou denominação social, domicílio ou sede do destinatário ou adquirente;

NIF do destinatário ou adquirente, quando este seja sujeito passivo de IVA

Designação comercial dos bens, com indicação das quantidades

• Os documentos de transporte cujo conteúdo não seja processado por computador devem conter, em impressão tipográfica, a referência à autorização ministerial relativa à tipografia que os imprimiu, a respectiva numeração atribuída e ainda os elementos identificativos da tipografia

• As facturas, guias de remessa ou documentos equivalentes devem ainda indicar os locais de carga e descarga, referidos como tais, e a data e hora em que se inicia o transporte

Emissão em triplicado nos casos de emissão em papel; 11

Emissão - Elementos a constar dos documentos de transporte:

REGIME DE BENS EM CIRCULAÇÃO

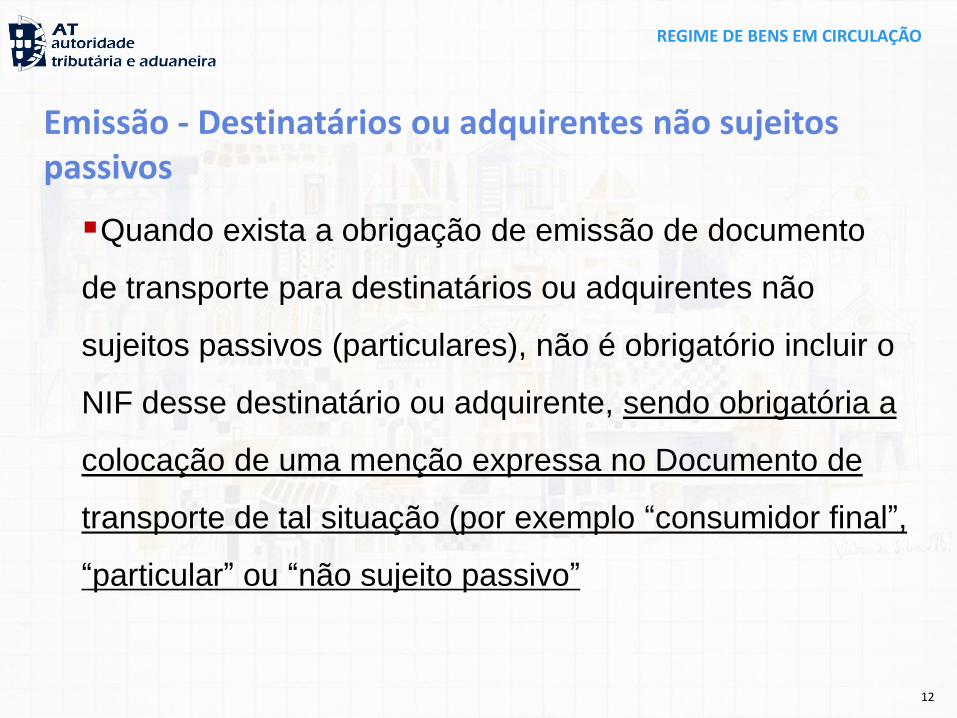

Emissão - Destinatários ou adquirentes não sujeitos passivos

Quando exista a obrigação de emissão de documento

de transporte para destinatários ou adquirentes não

sujeitos passivos (particulares), não é obrigatório incluir o

NIF desse destinatário ou adquirente, sendo obrigatória a

colocação de uma menção expressa no Documento de

transporte de tal situação (por exemplo “consumidor final”,

“particular” ou “não sujeito passivo”

12

REGIME DE BENS EM CIRCULAÇÃO

Os documentos devem ser emitidos por uma das seguintes vias:

a) Por via eletrónica (Programa de faturação eletrónica - Sistema EDI, assinatura eletrónica avançada ou outro sistema que garanta a autenticidade e integridade do conteúdo dos documentos)

b) Através de programa informático que tenha obtido prévia certificação.

c) Através de software produzido internamente pela empresa (ou do grupo).

d) Diretamente no Portal das Finanças.

e) Em papel, utilizando-se impressos numerados seguida e tipograficamente.

Os exemplares dos documentos de transporte referidos são destinados:

• Um, que acompanha os bens, ao destinatário ou adquirente dos mesmos;

• Outro, que igualmente acompanha os bens, à inspecção tributária, sendo

recolhido nos actos de fiscalização durante a circulação dos bens;

• O terceiro, ao remetente dos bens.

13

Emissão dos documentos de transporte:

REGIME DE BENS EM CIRCULAÇÃO

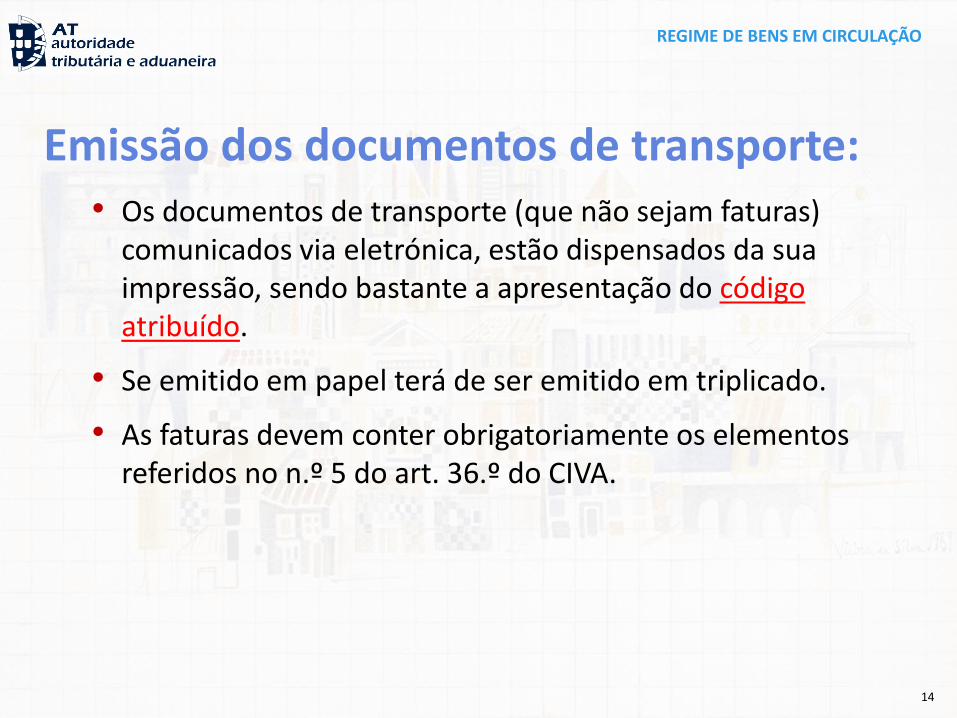

• Os documentos de transporte (que não sejam faturas) comunicados via eletrónica, estão dispensados da sua impressão, sendo bastante a apresentação do código atribuído.

• Se emitido em papel terá de ser emitido em triplicado.

• As faturas devem conter obrigatoriamente os elementos referidos no n.º 5 do art. 36.º do CIVA.

14

Emissão dos documentos de transporte:

REGIME DE BENS EM CIRCULAÇÃO

◦ Em relação aos bens transportados por vendedores ambulantes e vendedores em feiras e mercados, destinados a venda a retalho, abrangidos pelo regime especial de isenção ou regime especial dos pequenos retalhistas a que se referem os artigos 53.º e 60.º do Código do IVA, respetivamente, o documento de transporte pode ser substituído pelas faturas de aquisição processadas nos termos e de harmonia com o artigo 36.º do mesmo Código.

Dispensa de emissão de documento de transporte:

Para além das situações que se encontram excluídas dos RBC, já

anteriormente referidas

15

REGIME DE BENS EM CIRCULAÇÃO

Guia de Transporte DOCUMENTO

DE TRANSPORTE

Factura

Guia de Remessa

Nota de Devolução

Electrónica

Programa Informático

Portal das Finanças

Pré Impressa

• Numeração progressiva, continua e aposta no ato de emissão

• Numeração prévia, seguida e impressa tipograficamente;

• Identificação da tipografia e a autorização ministerial

Emissão

Tipografias Autorizadas Pedido

Comunica pedido à AT (Portal das Finanças)

Notificação

Situação Tributária em sede de IVA

Doc Equivalente

Tipo de Documento

SAFT(PT) • Guia de movimentação de

ativos próprios; • Guias de consignação

Requisitos

DL 196/07 • Reserva de aceitação do destinatário • Garantia de autenticidade da sua

origem, da integralidade do seu conteúdo e da sua legibilidade

21

Tipos de Documento de Transporte (Meios de Emissão, Requisitos e Autorização para a Impressão de DT)

REGIME DE BENS EM CIRCULAÇÃO

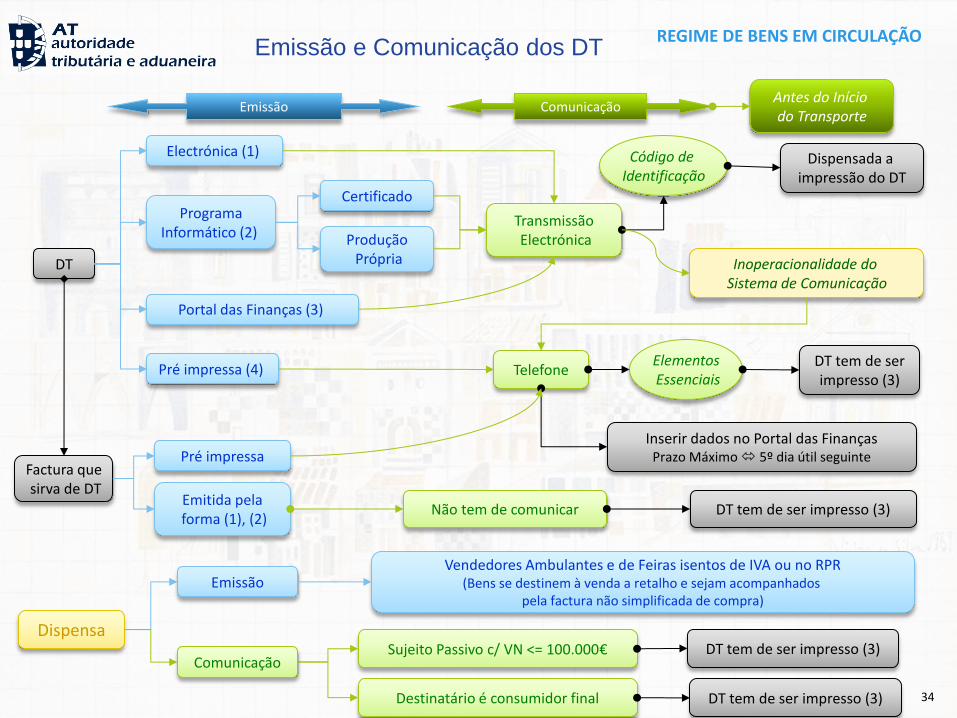

◦ Os sujeitos passivos são obrigados a comunicar à AT os elementos dos documentos de transporte, antes do início do transporte.

A comunicação é efetuada da seguinte forma:

Nos casos em que o documento de transporte é emitido em papel impresso tipograficamente – através de serviço telefónico disponibilizado para o efeito, com indicação dos elementos essenciais do documento emitido, com inserção no Portal das Finanças até ao 5.º dia útil seguinte;

Nos demais casos – por transmissão eletrónica de dados para a AT.

22

Comunicação dos Documentos de Transporte

REGIME DE BENS EM CIRCULAÇÃO

Emissão do DT

•Via eletrónica

•Programa informático certificado

•Programa produzido internamente

•Portal das Finanças

Comunicação por transmissão eletrónica de

dados

Código fornecido pela AT

Dispensada a impressão(exceto

Doc. Global)

23

Comunicação dos Documentos de Transporte

Emissão do DT

•Em papel impresso tipograficamente

Comunicação através de

serviço telefónico

Código fornecido

pela AT

Inserção dos restantes dados no Portal das

Finanças até ao 5.º dia útil

seguinte

REGIME DE BENS EM CIRCULAÇÃO

Nos casos de inoperacionalidade do sistema informático de comunicação (devidamente comprovado pelo respetivo operador) – através de serviço telefónico disponibilizado para o efeito, com inserção no Portal das Finanças até ao 5.º dia útil seguinte.

24

Comunicação dos Documentos de Transporte

REGIME DE BENS EM CIRCULAÇÃO

A comunicação é efetuada pelos sujeitos passivos remetentes dos bens, podendo estes habilitar terceiros a fazê-la, em seu nome e por sua conta, em funcionalidade disponibilizada no Portal das Finanças.

25

Comunicação dos Documentos de Transporte

REGIME DE BENS EM CIRCULAÇÃO

◦ Se o documento de transporte for uma fatura e esta for emitida por sistemas informáticos previstos nas alíneas a) a d), fica dispensada da comunicação, devendo a circulação dos bens ser acompanhada da respetiva fatura.

26

Dispensa de comunicação

Se emitida em papel pré-impresso continua a obrigação de comunicação

REGIME DE BENS EM CIRCULAÇÃO

Não é obrigatória a comunicação para os sujeitos passivos que tenham obtido no ano anterior, para efeitos de IRS e IRC, um volume de negócios não superior a € 100.000

Este limite não dispensa a emissão, mas apenas a sua comunicação.

Este limite não se aplica à obrigação de comunicação dos elementos das faturas.

27

Dispensa de comunicação

REGIME DE BENS EM CIRCULAÇÃO

Estão excluídos da obrigação de comunicação os documentos de transporte em que o destinatário ou adquirente seja consumidor final.

28

Menção expressa no documento

Dispensa de comunicação

REGIME DE BENS EM CIRCULAÇÃO

Para os documentos emitidos em papel

Ou,

Nos casos de inoperacionalidade do sistema informático da

comunicação, desde que devidamente comprovado pelo

respetivo operador.

29

Comunicação telefónica

REGIME DE BENS EM CIRCULAÇÃO

Se a emissão do DT for efetuada pela via papel (via 5) a comunicação dos dados do DT

incluirá, numa primeira fase, a comunicação dos elementos essenciais do DT emitido – N.º

da guia (4 últimos dígitos), data e hora de início do transporte e NIF do adquirente se

obrigatório. Esta comunicação é feita por telefone e antes do início do transporte.

Numa segunda fase serão comunicados os restantes elementos obrigatórios do DT –

bens transportados no que respeita às quantidades e designações comerciais, locais de

carga e descarga, devendo completar-se o n.º da guia de transporte. Esta comunicação é

feita por inserção destas dados através do Portal das Finanças até ao 5º dia útil seguinte ao

transporte. Nos DT adicional emitidos em papel não há necessidade de comunicar

previamente a emissão do DT, havendo apenas de inserir todos os elementos obrigatórios

do DT até ao 5º dia útil seguinte através do Portal das Finanças.

30

Comunicação telefónica

REGIME DE BENS EM CIRCULAÇÃO

Se a emissão do documento de transporte for efetuada pela via eletrónica ou

informática, a comunicação dos dados do DT incluirá todos os elementos

obrigatórios pelo que as duas fases atrás referidas ocorrerão em simultâneo.

31

Comunicação eletrónica

REGIME DE BENS EM CIRCULAÇÃO

Emissão e impressão:

Em regra, os documentos deverão ser emitidos em triplicado, impressos em papel.

Se o SP possuir o código de Identificação fornecido pela AT (através de comunicação eletrónica das faturas), fica dispensado da impressão dos documentos de transporte, devendo se fazer acompanhar pelo respetivo código.

32

REGIME DE BENS EM CIRCULAÇÃO

O DT inicialmente emitido e comunicado pode ser anulado através de comunicação desta anulação desde que efetuada até à hora/minuto que foi comunicado como início de transporte

33

Anulação de documentos emitidos e comunicados

REGIME DE BENS EM CIRCULAÇÃO

DT

Electrónica (1)

Programa Informático (2) Produção

Própria

Certificado

Portal das Finanças (3)

Antes do Início do Transporte

Pré impressa (4)

Factura que sirva de DT

Transmissão Electrónica

Código de Identificação

Inoperacionalidade do Sistema de Comunicação

Telefone Elementos Essenciais

Emissão Comunicação

DT tem de ser impresso (3)

Dispensada a impressão do DT

Inserir dados no Portal das Finanças Prazo Máximo 5º dia útil seguinte

Emitida pela forma (1), (2)

Pré impressa

DT tem de ser impresso (3)

Dispensa Sujeito Passivo c/ VN <= 100.000€

Vendedores Ambulantes e de Feiras isentos de IVA ou no RPR (Bens se destinem à venda a retalho e sejam acompanhados

pela factura não simplificada de compra) Emissão

Comunicação

Não tem de comunicar

DT tem de ser impresso (3)

34 Destinatário é consumidor final DT tem de ser impresso (3)

Emissão e Comunicação dos DT

REGIME DE BENS EM CIRCULAÇÃO

Electrónica

Programa Informático

(Software Próprio)

Portal das Finanças

Pré impressa

Transmissão Electrónica em Tempo Real

Inoperacionalidade do Sistema de Comunicação

Telefone

Emissão Comunicação

SP Obrigados à Utilização de Programas Certificados

de Emissão de Faturas

Restantes SP

Sujeito Passivo

SP que Utilizem Sistemas Informáticos

de Emissão de DT

Programa Informático

(Certificado) Transmissão Electrónica

em Tempo Real

Envio de Ficheiro Exportado do SAFT

“Automático”

NIF + Senha de Acesso ao Serviço

Telefónico

N.º Guia (4 dig)

Data e Hora Início

NIF Adquirente

Código Comunicação Telefónica (Voz + SMS)

Inoperacionalidade dos Sistema da AT

Não há Comunicação prévia

35

Sujeitos Passivos (Formas de Emissão e Comunicação dos DT)

REGIME DE BENS EM CIRCULAÇÃO

Os documentos de transporte, quando o destinatário seja desconhecido, são processados globalmente;

No caso de entrega efectiva dos bens, devem ser processados em duplicado, utilizando-se o duplicado para justificar a saída dos bens;

No caso de saída de bens a incorporar em serviços prestados pelo remetente dos mesmos, deve a mesma ser registada em documento próprio, nomeadamente folha de obra ou qualquer outro documento equivalente.

Deverão sempre fazer referência ao respectivo documento global.

Aplicar nos casos em que seja desconhecido o destinatário, bem como desconhecimento das quantidades de bens a entregar ou a consumir em prestação de serviços ou de desconhecimento dos locais de descarga

36

Documentos de transporte com destinatário desconhecido (Documento GLOBAL)

REGIME DE BENS EM CIRCULAÇÃO

Os documentos poderão ser processados por qualquer uma das vias anteriormente referidas;

Qualquer que seja a via utilizada é sempre obrigatório a impressão de documento em papel (triplicado), acompanhando o transporte dos bens, ainda que exista o código de identificação;

37

Processamento dos Documentos Globais

REGIME DE BENS EM CIRCULAÇÃO

Documentos de entregas efetivas e folhas de obra

À medida que forem realizadas entregas efetivas de bens, deverá processar-se em duplicado, documento de entrega, ou fatura, com referência ao documento global, utilizando-se o duplicado para justificar a saída dos bens;

À medida que forem incorporados bens em prestação de serviços, deverá processar-se folha de obra ou similar, com referência ao documento global, utilizando-se para justificar a saída dos bens;

Estes documentos das entregas efetivas e das folhas de obra (ou documento

de consumo de bens) poderão ser emitidos em papel sem qualquer

formalismo (não precisa de ser pré-impresso tipograficamente) ou por

sistema informático.

38

REGIME DE BENS EM CIRCULAÇÃO

Estes documentos das entregas efetivas e as folhas de obra

(ou documento de consumo de bens) deverão ser

comunicados por inserção no Portal das Finanças, até ao 5.º

dia útil seguinte ao das entregas efetivas ou do consumo dos

bens evidenciados na folha de obra, com base no documento

de transporte global.

Esta inserção poderá ser efetuada manualmente ou por

ficheiro informático.

39

Documentos de entregas efetivas e folhas de obra

REGIME DE BENS EM CIRCULAÇÃO

Alterações no transporte ou não aceitação dos bens

As alterações de local de destino nos documentos de

transporte, ocorridas durante o transporte, ou a não

aceitação dos bens pelo adquirente, obrigarão à emissão de

um novo documento de transporte adicional em papel,

Identificar a alteração e o documento alterado no novo

documento de transporte.

40

REGIME DE BENS EM CIRCULAÇÃO

Alterações no transporte ou não aceitação dos bens

Esse documento de transporte adicional é emitido em

papel tipográfico.

Não obstante a sua emissão em papel, esta não necessita de

ser previamente comunicada à AT através do serviço

telefónico, devendo, no entanto, o emitente inserir no

Portal das Finanças até ao 5.º dia útil seguinte ao da

emissão do DT adicional, os elementos desse DT adicional.

41

REGIME DE BENS EM CIRCULAÇÃO

Alterações no transporte ou não aceitação dos bens

Os DT adicionais poderão também ser emitidos:

Programas informáticos de faturação certificados.

Programas informáticos produzidos internamente

(dispensados de utilizar programas certificados nos termos

da Portaria 363/2010, com redação da Portaria 22-A/2012).

Via portal das finanças.

42

Nestes casos é fornecido o código, não sendo necessária a impressão do

documento.

REGIME DE BENS EM CIRCULAÇÃO

Alterações no transporte ou não aceitação dos bens

Caso o transporte seja efetuado por transportador e ocorra a alteração do destino ou a não aceitação de bens o transportador poderá emitir um documento de transporte impresso em tipografia autorizada, sendo comunicada pelos remetentes até ao 5.º dia útil seguinte.

O mesmo é aplicável caso se verifique, após a comunicação pela via eletrónica e antes do início do transporte, a necessidade de retificação da data e hora do início do transporte e estas alterações sejam feitas pelos transportadores (poderá ser o próprio vendedor) em documentos impressos em tipografias autorizadas.

43

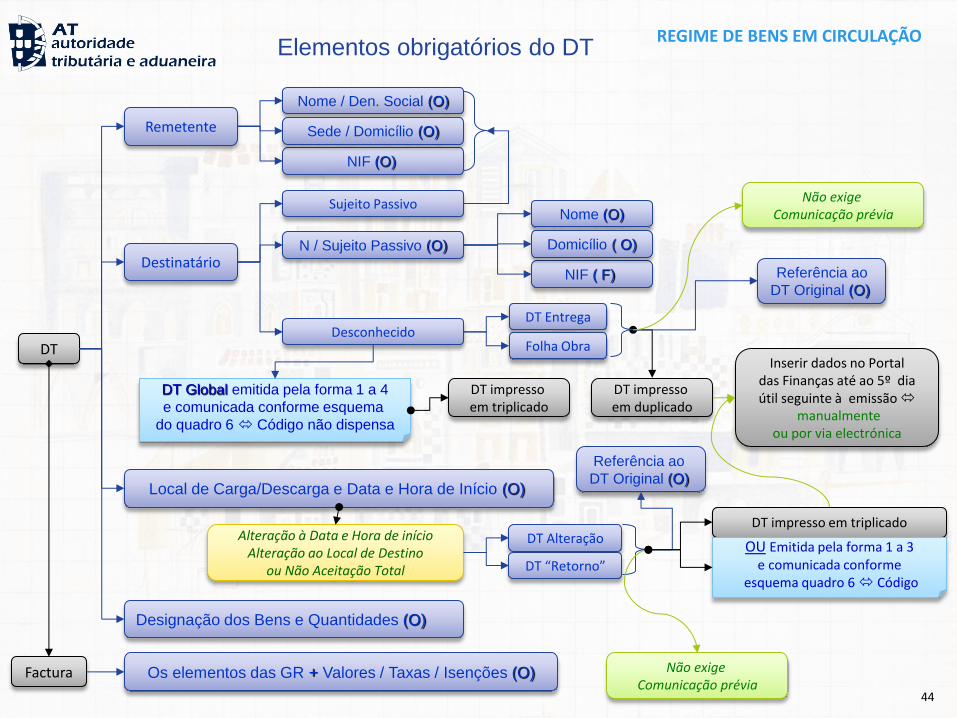

REGIME DE BENS EM CIRCULAÇÃO

DT

Remetente

NIF (O)

Nome / Den. Social (O)

Destinatário

Local de Carga/Descarga e Data e Hora de Início (O)

Factura

Alteração à Data e Hora de início Alteração ao Local de Destino

ou Não Aceitação Total

Inserir dados no Portal das Finanças até ao 5º dia útil seguinte à emissão

manualmente ou por via electrónica

Os elementos das GR + Valores / Taxas / Isenções (O)

Sujeito Passivo

Sede / Domicílio (O)

NIF ( F)

Nome (O)

Domicílio ( O) N / Sujeito Passivo (O)

Designação dos Bens e Quantidades (O)

Desconhecido

Referência ao

DT Original (O)

DT Global emitida pela forma 1 a 4

e comunicada conforme esquema

do quadro 6 Código não dispensa

DT Entrega

Folha Obra

DT Alteração

DT “Retorno”

Referência ao

DT Original (O)

DT impresso em duplicado

DT impresso em triplicado

DT impresso em triplicado

Não exige Comunicação prévia

Não exige Comunicação prévia

OU Emitida pela forma 1 a 3 e comunicada conforme

esquema quadro 6 Código

44

Elementos obrigatórios do DT

REGIME DE BENS EM CIRCULAÇÃO

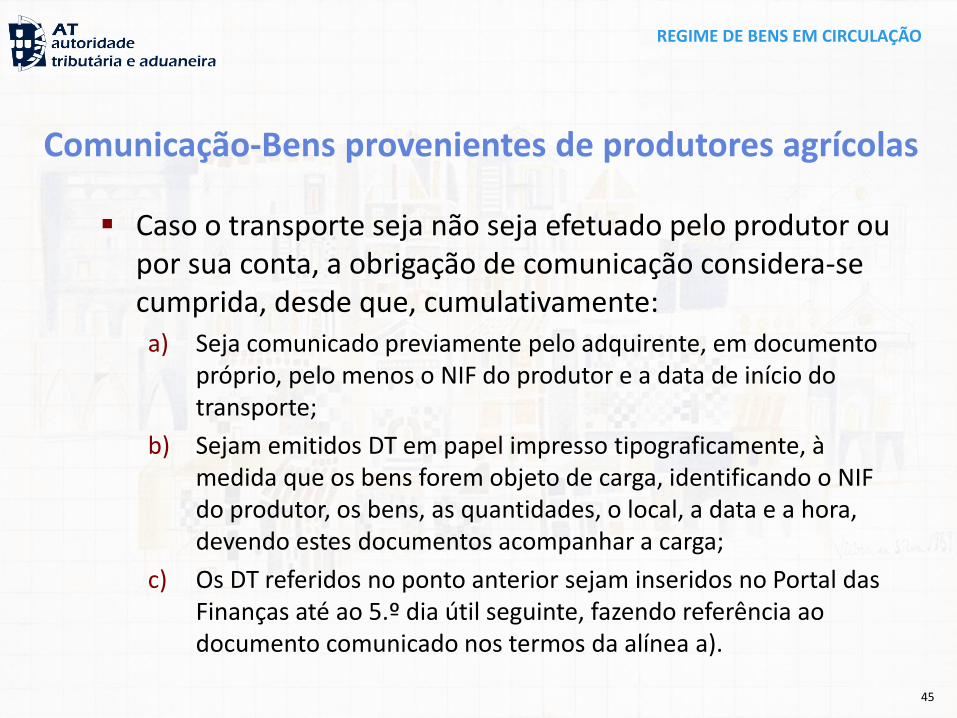

Comunicação-Bens provenientes de produtores agrícolas

Caso o transporte seja não seja efetuado pelo produtor ou por sua conta, a obrigação de comunicação considera-se cumprida, desde que, cumulativamente: a) Seja comunicado previamente pelo adquirente, em documento

próprio, pelo menos o NIF do produtor e a data de início do transporte;

b) Sejam emitidos DT em papel impresso tipograficamente, à medida que os bens forem objeto de carga, identificando o NIF do produtor, os bens, as quantidades, o local, a data e a hora, devendo estes documentos acompanhar a carga;

c) Os DT referidos no ponto anterior sejam inseridos no Portal das Finanças até ao 5.º dia útil seguinte, fazendo referência ao documento comunicado nos termos da alínea a).

45

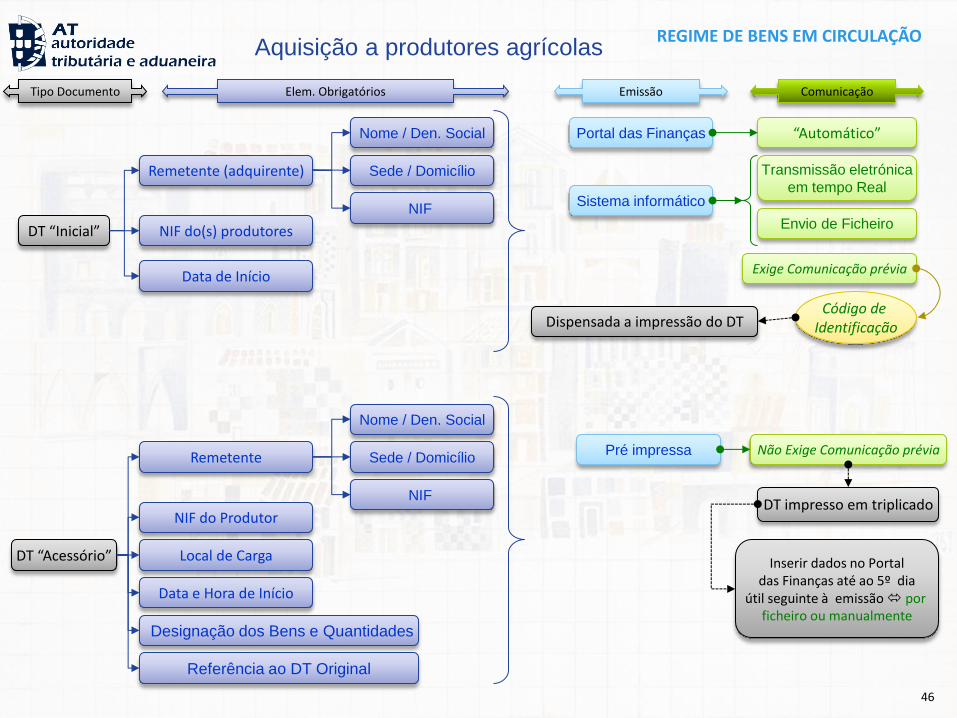

REGIME DE BENS EM CIRCULAÇÃO

DT “Inicial”

Nome / Den. Social

NIF do(s) produtores

DT “Acessório”

Referência ao DT Original

Sede / Domicílio

“Automático” Portal das Finanças

Sistema informático

Designação dos Bens e Quantidades

Exige Comunicação prévia

46

Aquisição a produtores agrícolas

NIF

Data de Início

Remetente (adquirente)

Data e Hora de Início

Local de Carga

NIF do Produtor

Remetente

Nome / Den. Social

Sede / Domicílio

NIF

Transmissão eletrónica

em tempo Real

Envio de Ficheiro

Código de Identificação Dispensada a impressão do DT

Pré impressa Não Exige Comunicação prévia

DT impresso em triplicado

Inserir dados no Portal das Finanças até ao 5º dia

útil seguinte à emissão por ficheiro ou manualmente

Tipo Documento Elem. Obrigatórios Emissão Comunicação

REGIME DE BENS EM CIRCULAÇÃO

47

REGIME DE BENS EM CIRCULAÇÃO

48

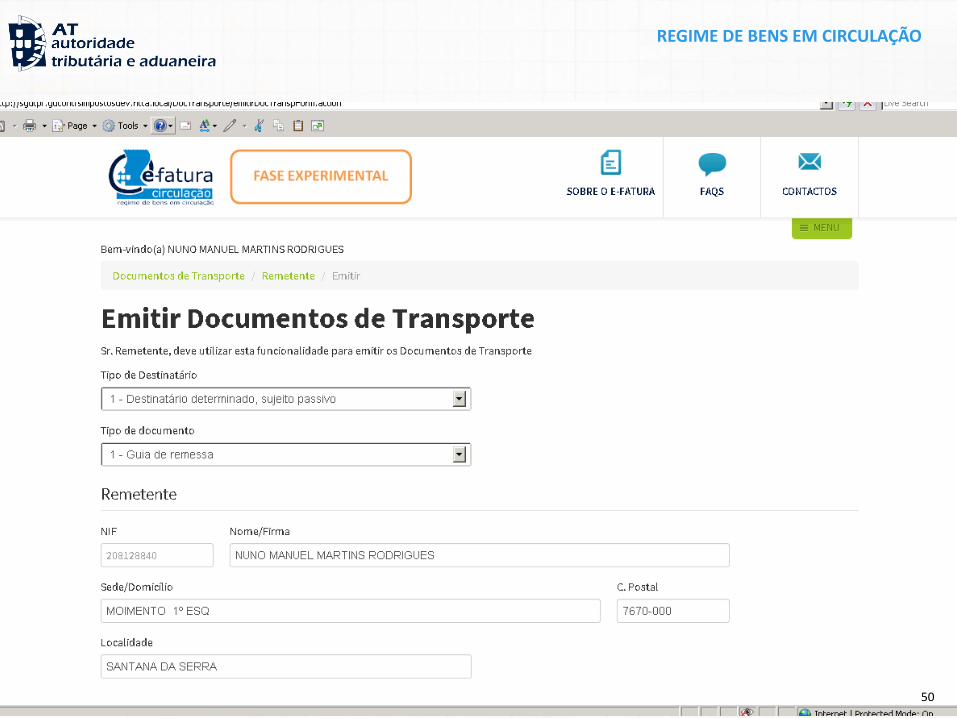

REGIME DE BENS EM CIRCULAÇÃO

49

REGIME DE BENS EM CIRCULAÇÃO

50

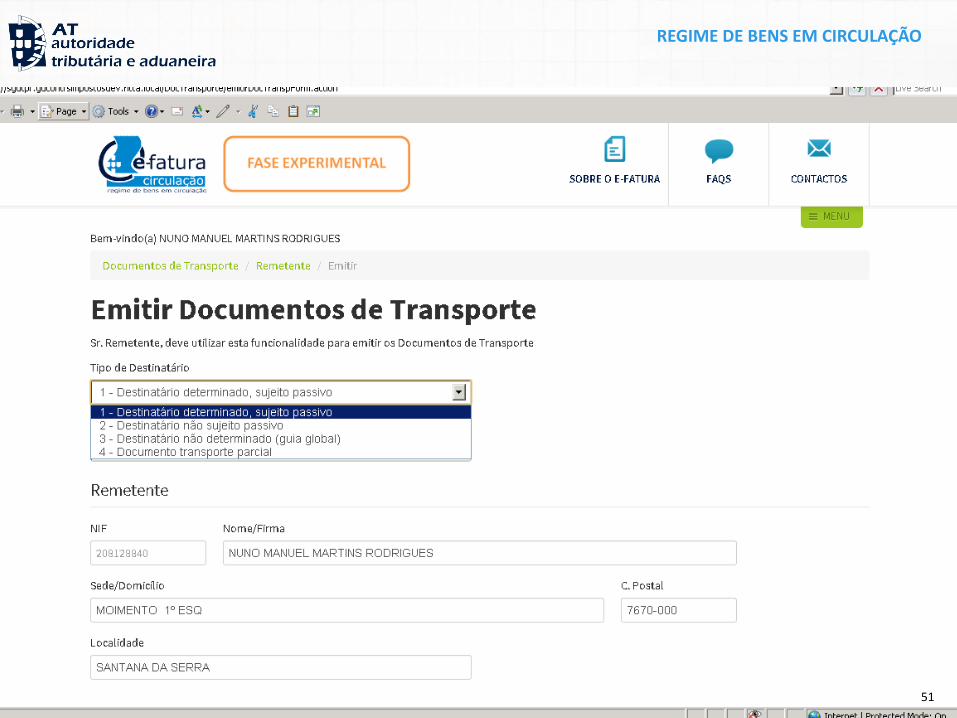

REGIME DE BENS EM CIRCULAÇÃO

51

REGIME DE BENS EM CIRCULAÇÃO

52

REGIME DE BENS EM CIRCULAÇÃO

53

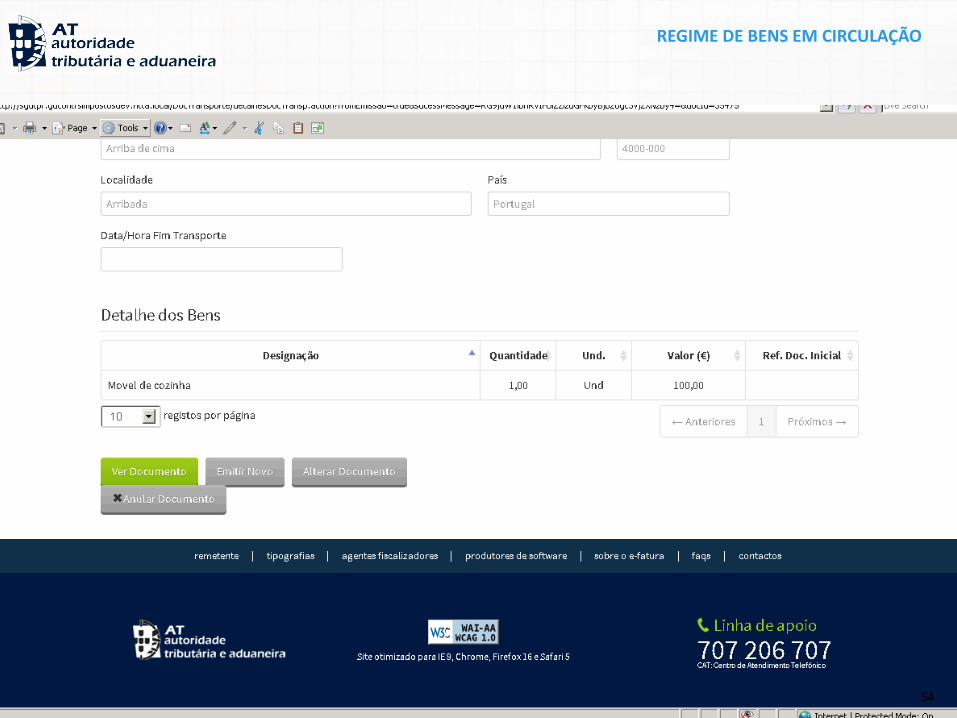

REGIME DE BENS EM CIRCULAÇÃO

54

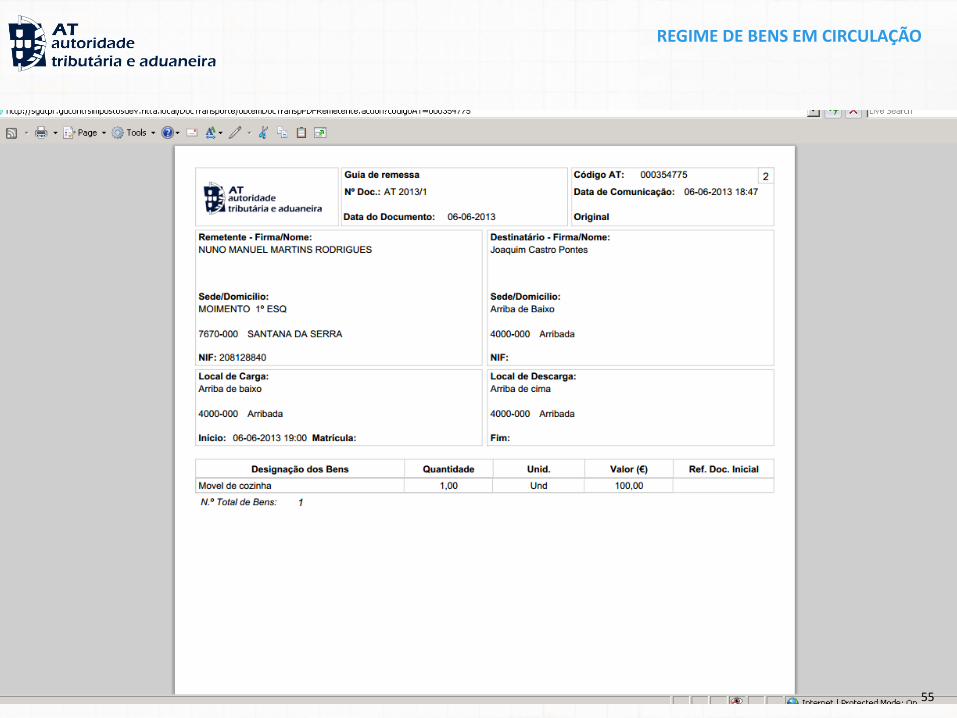

REGIME DE BENS EM CIRCULAÇÃO

55

REGIME DE BENS EM CIRCULAÇÃO

56

REGIME DE BENS EM CIRCULAÇÃO

Pedro Montez :: Braga, 11 junho 2013

Documentos de Transporte Comunicação Obrigatória à AT

2 Pedro Montez :: Braga, 11 junho 2013

Índice

Comunicação dos Documentos de Transporte à AT

__ Enquadramento

__ Emissão e Comunicação de Documentos de Transporte

__ Melhorias implementadas no ERP PRIMAVERA

__ Casos Práticos

3 Pedro Montez :: Braga, 11 junho 2013

Enquadramento

Comunicação dos Documentos de Transporte à AT

Tipologia de Documentos

Elementos exigíveis de fatura

Novas menções exigíveis na fatura

Decreto-Lei nº 197/2012, de 24 de Agosto Novas regras em matéria de faturação

4 Pedro Montez :: Braga, 11 junho 2013

Enquadramento

Altera o Regime de Bens em Circulação

Introduz a obrigação de comunicação de documentos de transporte à AT

Decreto-Lei nº 198/2012, de 24 de Agosto

Comunicação dos Documentos de Transporte à AT

5 Pedro Montez :: Braga, 11 junho 2013

Enquadramento

Alterações ao DL 198/2012.

Adiamento para 1 de maio de 2013.

Lei nº 66-B/2012, de 31 de Dezembro – OE2013

Comunicação dos Documentos de Transporte à AT

6 Pedro Montez :: Braga, 11 junho 2013

Enquadramento

Regulamentação do RBC.

Adiamento para 1 de julho de 2013.

Portaria nº 161/2013, de 23 de abril

Comunicação dos Documentos de Transporte à AT

7 Pedro Montez :: Braga, 11 junho 2013

Enquadramento

Desmaterializar e informatizar o processo

Aumentar a eficácia no controlo dos bens em circulação

Aumentar a eficácia inspetiva e de cobrança

Objetivos

Comunicação dos Documentos de Transporte à AT

8 Pedro Montez :: Braga, 11 junho 2013

Novas Funcionalidades PRIMAVERA

9 Pedro Montez :: Braga, 11 junho 2013

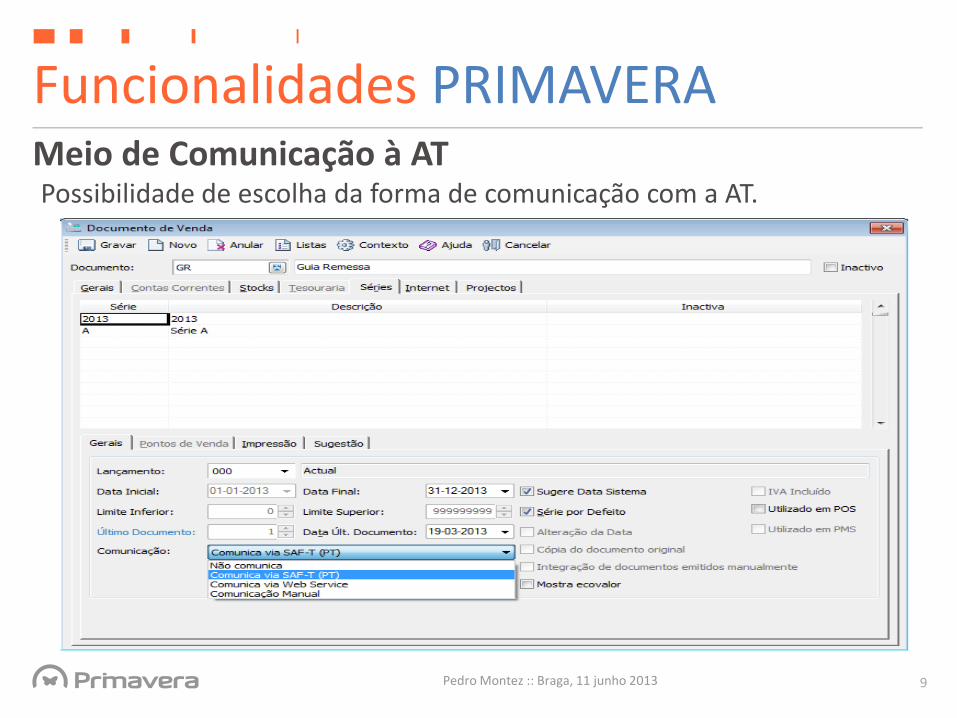

Funcionalidades PRIMAVERA Meio de Comunicação à AT Possibilidade de escolha da forma de comunicação com a AT.

10 Pedro Montez :: Braga, 11 junho 2013

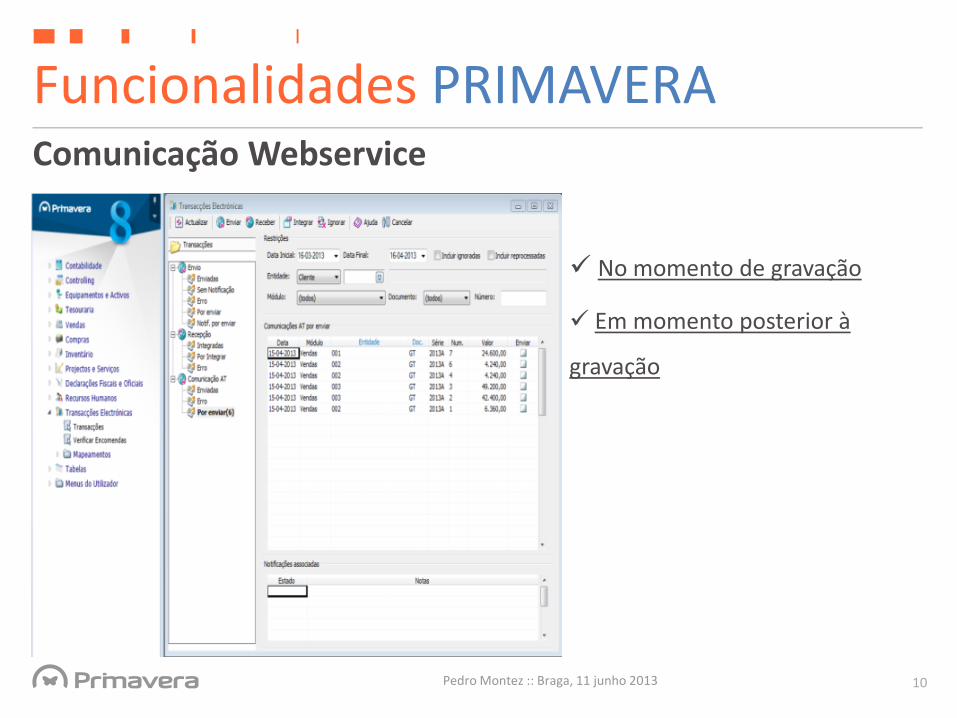

Funcionalidades PRIMAVERA Comunicação Webservice

No momento de gravação

Em momento posterior à

gravação

11 Pedro Montez :: Braga, 11 junho 2013

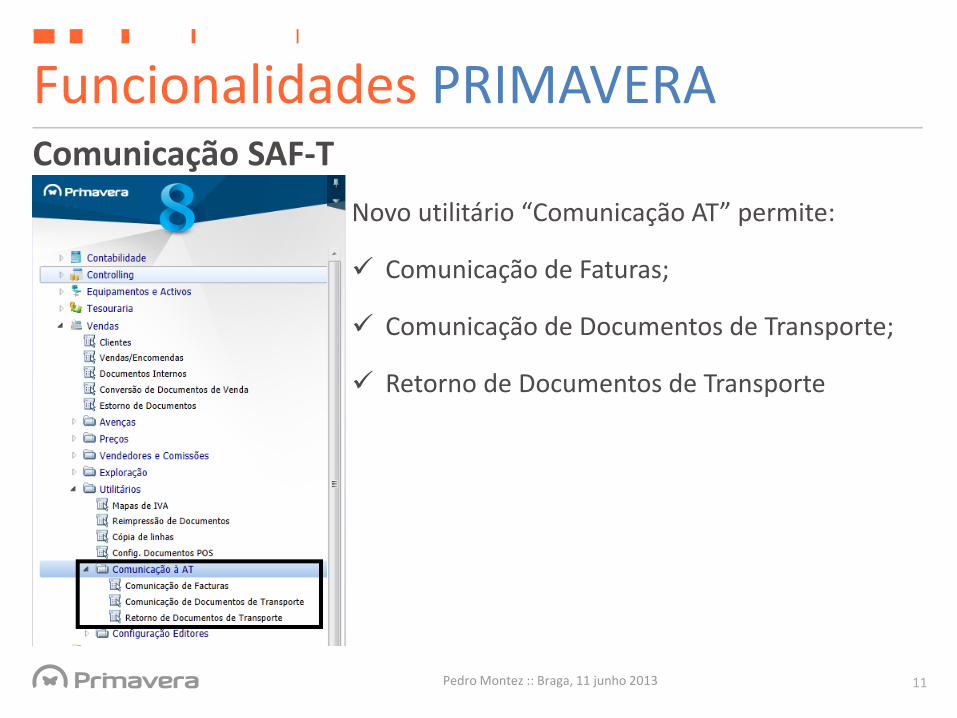

Funcionalidades PRIMAVERA Comunicação SAF-T

Novo utilitário “Comunicação AT” permite:

Comunicação de Faturas;

Comunicação de Documentos de Transporte;

Retorno de Documentos de Transporte

12 Pedro Montez :: Braga, 11 junho 2013

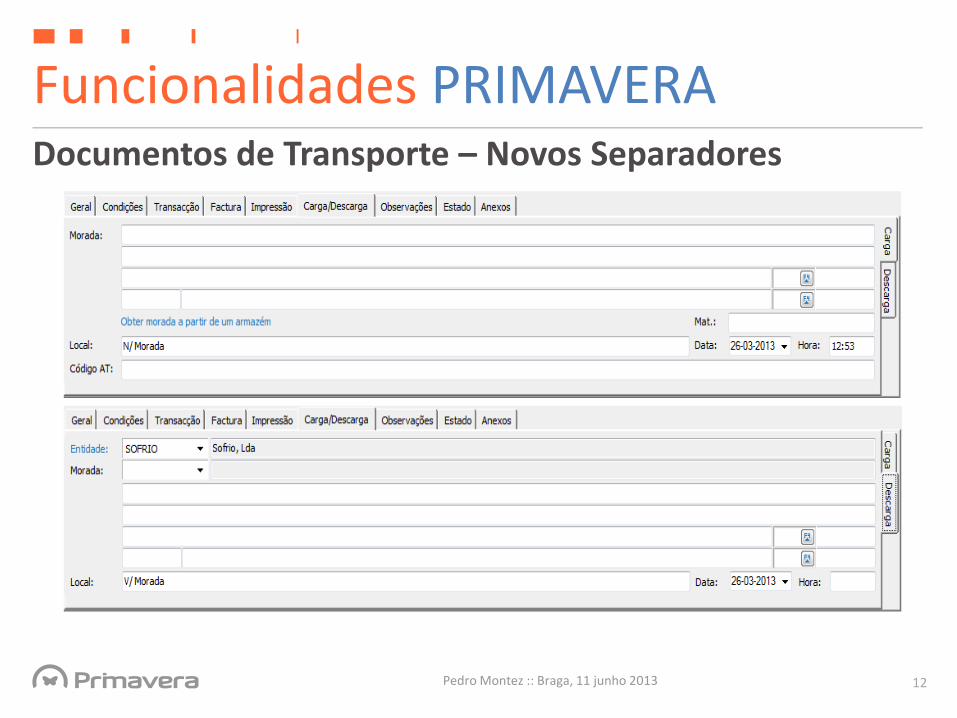

Funcionalidades PRIMAVERA Documentos de Transporte – Novos Separadores

13 Pedro Montez :: Braga, 11 junho 2013

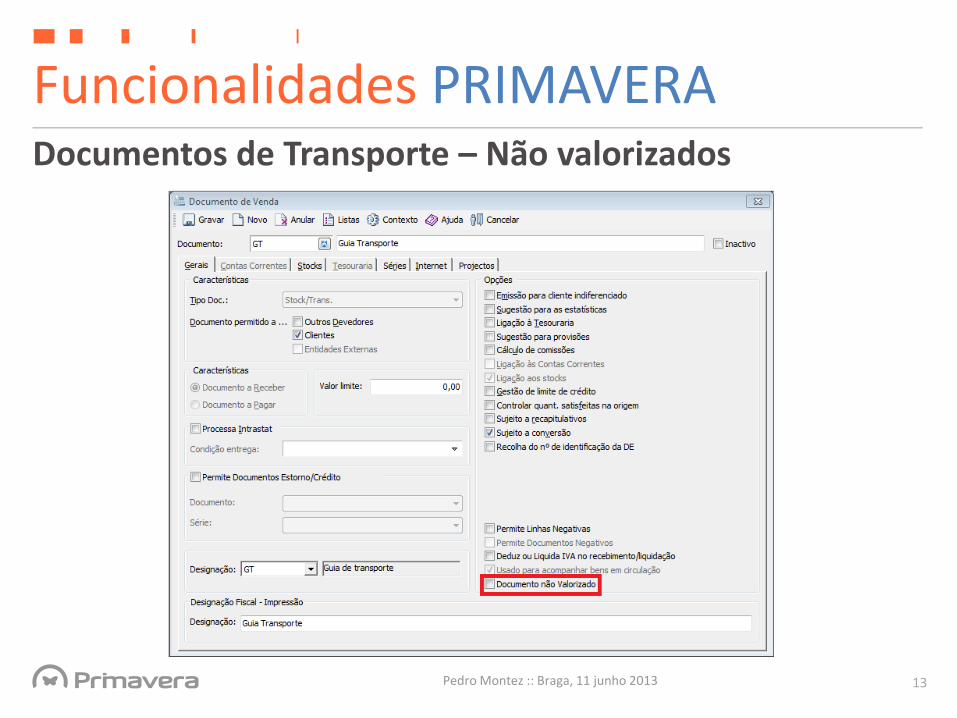

Funcionalidades PRIMAVERA Documentos de Transporte – Não valorizados

14 Pedro Montez :: Braga, 11 junho 2013

Funcionalidades PRIMAVERA Documentos de Transporte – Sem Código da AT

15 Pedro Montez :: Braga, 11 junho 2013

Outras Questões

16 Pedro Montez :: Braga, 11 junho 2013

Outras Questões Para obter as novas funcionalidades, como devo proceder?

Através do parceiro MEGATRÓNICA

Através do Deployment Center PRIMAVERA

17 Pedro Montez :: Braga, 11 junho 2013

Outras Questões

Para informação adicional, como devo proceder?

Twitter @PrimaveraFiscal

PRIMAVERA Knowledgebase (PKB)

Documentos disponibilizados no site PRIMAVERA