Crowdlending pour les PME en Afrique de l’ouest

1

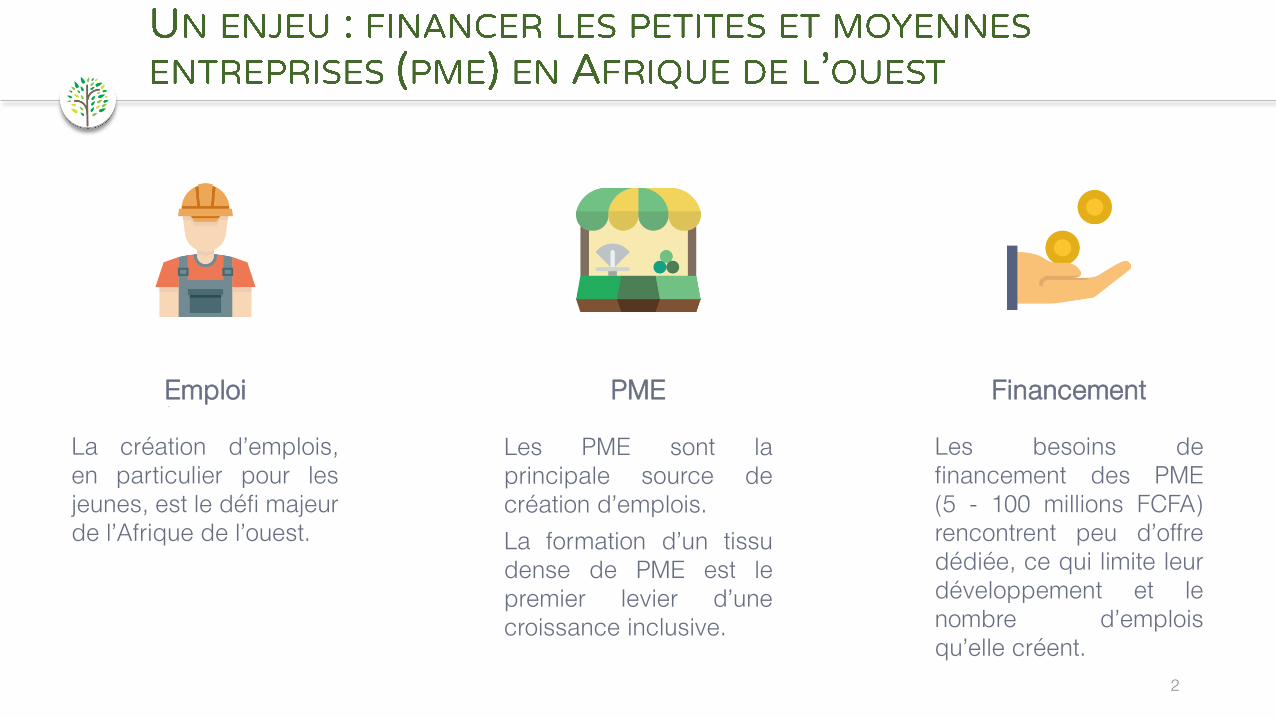

La création d’emplois,

en particulier pour les

jeunes, est le défi majeur

de l’Afrique de l’ouest.

Les PME sont la

principale source de

création d’emplois.

La formation d’un tissu

dense de PME est le

premier levier d’une

croissance inclusive.

Les besoins de

financement des PME

(5 - 100 millions FCFA)

rencontrent peu d’offre

dédiée, ce qui limite leur

développement et le

nombre d’emplois

qu’elle créent.

Emploi PME Financement

2

3

Fonctionnement d’iroko project

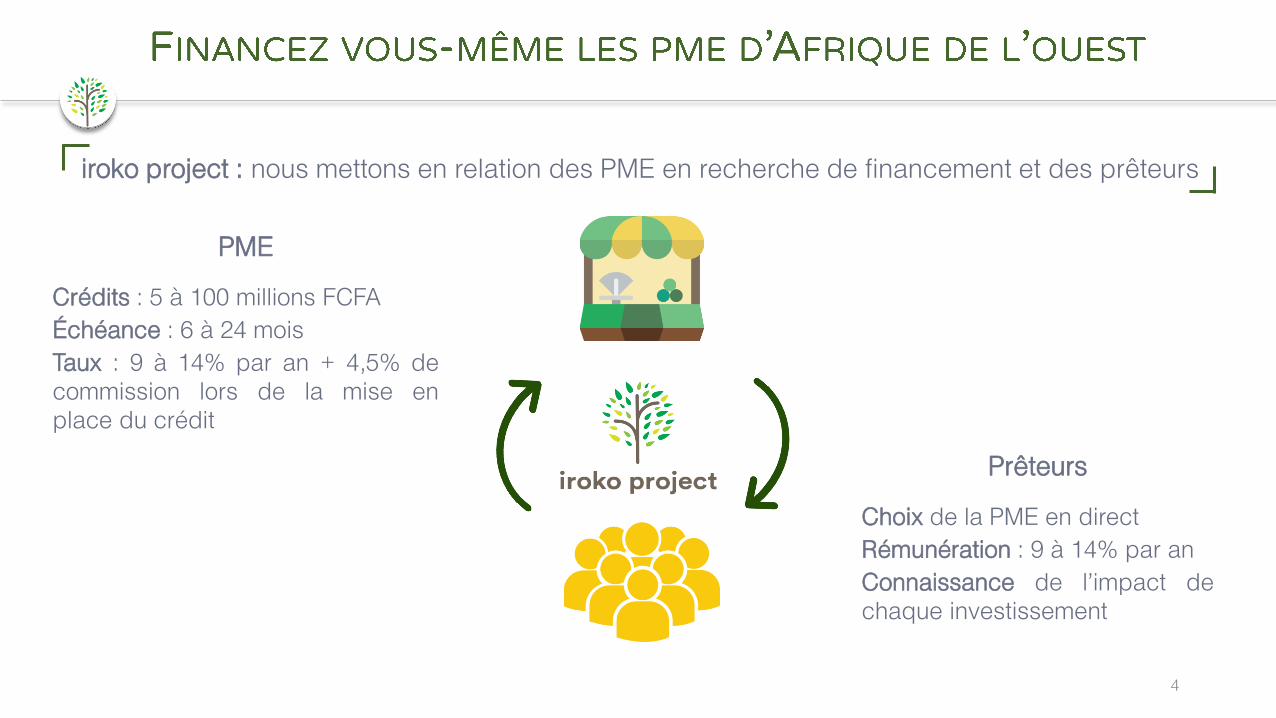

PME

Choix de la PME en direct

Rémunération : 9 à 14% par an

Connaissance de l’impact de

chaque investissement

Prêteurs

Crédits : 5 à 100 millions FCFA

Échéance : 6 à 24 mois

Taux : 9 à 14% par an + 4,5% de

commission lors de la mise en

place du crédit

iroko project : nous mettons en relation des PME en recherche de financement et des prêteurs

4

Sourcing et analyse

des dossiersRémunération

4,5% du montant du crédit

5

iroko project effectue un suivi rapproché des

dossiers en cours et prend en charge

l’éventuel recouvrement.

Les demandes de financement proviennent

exclusivement de structures d’accom-

pagnement partenaires (notamment

l’ADEPME et le BMN).

iroko project analyse les dossiers puis rédige

une note d’information pour ceux retenus.

Mutualisation des

contributions

Suivi des projets et

remboursements

iroko project présente les dossiers aux

prêteurs et mutualise leurs contributions au

sein d’un Groupement d’Intérêt Economique.

Les fonds sont hébergés au Sénégal par nos

partenaires, la BNDE et Cofina.

6

Le marché des PME : opportunité et concurrence

Source : Banque Africaine de Développement. (2011). Le financement du secteur privé en Afrique. Dans Rapport sur le développement en Afrique (pp. 91–112)

C’est le besoin global non couvert de

financement des PME au Sénégal et

en Côte d’Ivoire.

10 à 13 milliards de dollars > 1 000

C’est le nombre de PME

accompagnées par nos partenaires

au cours des 3 prochaines années.

Aujourd’hui, elles sont déjà 450.

Notre cibleMarché global

7

Historiquement, peu de grands groupes

bancaires ont développé des services

répondant aux besoins précis des PME.

Peu d’activités PME chez

les banques traditionnelles

L’essor de la mésofinance

Certains acteurs inédits proposent

désormais de nouveaux services

performants et adaptés aux PME.

Les crédits distribués par ces acteurs

depuis 2013 représentent environ

230 millions de dollars, soit moins de 2%

du marché total non couvert

8

Le crowdlending est une opportunité majeure pour répondre aux besoins des PME

9

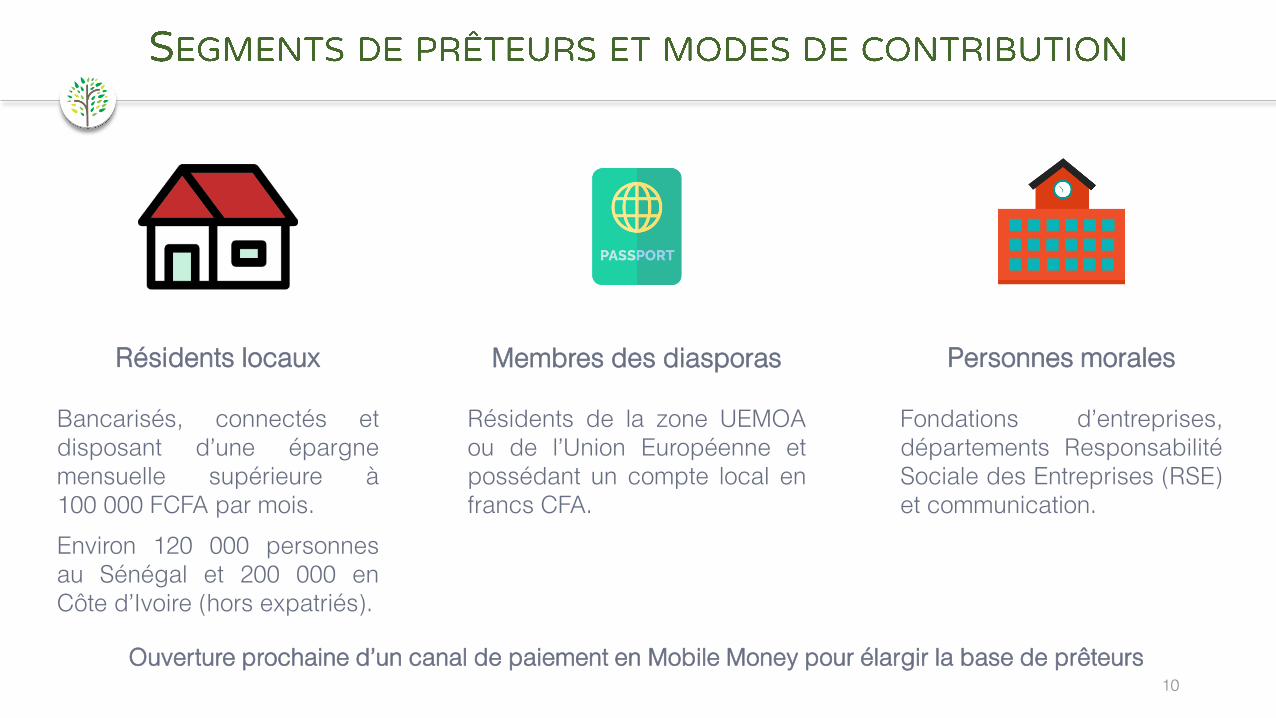

Prêteurs : segments et incitations

Résidents locaux Membres des diasporas Personnes morales

Résidents de la zone UEMOA

ou de l’Union Européenne et

possédant un compte local en

francs CFA.

Fondations d’entreprises,

départements Responsabilité

Sociale des Entreprises (RSE)

et communication.

10

Ouverture prochaine d’un canal de paiement en Mobile Money pour élargir la base de prêteurs

Bancarisés, connectés et

disposant d’une épargne

mensuelle supérieure à

100 000 FCFA par mois.

Environ 120 000 personnes

au Sénégal et 200 000 en

Côte d’Ivoire (hors expatriés).

11

Les prêteurs sur iroko project sont

rémunérés directement par les

remboursements de la PME à des taux

annuels compris entre 9 et 14%.

Cette rémunération est supérieure aux

produits d’épargne traditionnels proposés

par les banques et institutions de

microfinance (de 3,5% à 10%).

Ce produit est particulièrement accessible

car le seuil minimum de participation est

de 50 000 FCFA.

Performance financière Impact social

iroko project exige des PME une estimation

de l’impact social et environnemental des

activités issues du crédit.

Les prêteurs choisissent les entreprises

qu’ils financent en toute transparence.

Cela leur permet de connaitre directement

l’impact prévisionnel de leur(s) prêt(s).

iroko project s’engage à mesurer a

posteriori les réalisations des PME

financées (création d’emplois, formations,

hygiène et sécurité, etc.) et à en informer

les prêteurs.

12

Calendrier prévisionnel et données financières

Juin

2016

Etude de faisabilité

(Sénégal et

Côte d’Ivoire)

Élaboration d’un

modèle opérationnel

fonctionnel dans le

cadre légal actuel

Création de

partenariats

(ADEPME, BMN,

BNDE, DPME)

Mars

2016

Septembre

2015

Juillet

2016

Amorçage

(Sénégal)

Sourcing de 3 dossiers

de crédit

Démarchage des

contributeurs, collecte

des fonds, mise en

place des crédits, suivi

et remboursement

Accélération

(Sénégal et Côte d’Ivoire)

Objectif de 30 dossiers

financés en 2017 (pour

un montant d’environ

1 milliard FCFA)

Recrutement et

élargissement de l’équipe

Lancement en Côte

d’Ivoire au début du

second semestre 2017

Travail préparatoire

(Paris)

Travail préparatoire

avec les équipes de

Lendopolis1 et I&P2

Préparation et finan-

cement d’une étude

de faisabilité en

partenariat avec

HEC Paris, Cofina et

l’African Guarantee

Fund

Levée de fonds

Mars

2017

Octobre

2016

Préparation

du lancement

(Paris)

Publication d’un

rapport sur le

crowdlending en

Afrique de l’ouest

Recherche de

fonds pour lancer

l’activité

1 Acteur du crowdlending en France (groupe KissKissBankBank)2 Fonds d’impact spécialisé dans l’investissement dans les PME en Afrique subsaharienne

13

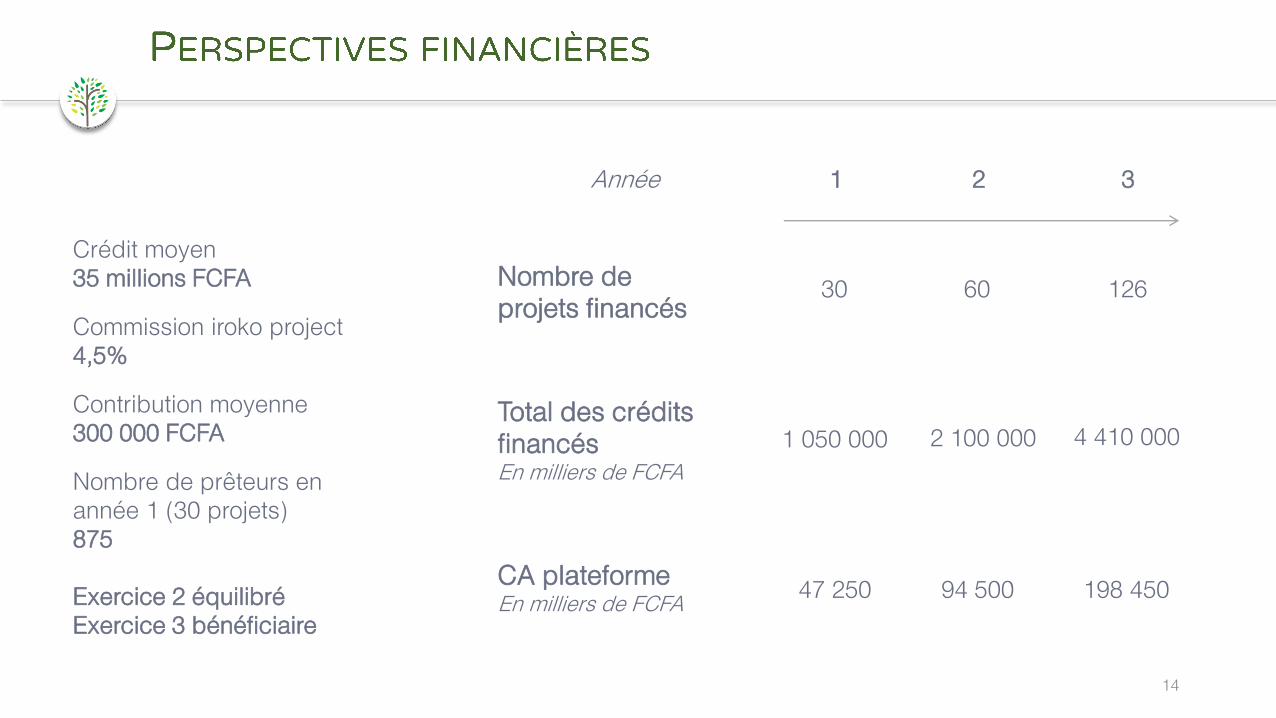

Crédit moyen

35 millions FCFA

Commission iroko project

4,5%

Contribution moyenne

300 000 FCFA

Nombre de prêteurs en

année 1 (30 projets)

875

Exercice 2 équilibré

Exercice 3 bénéficiaire

14

30 60 126

1 050 000 2 100 000 4 410 000

1 2 3Année

Nombre de

projets financés

Total des crédits

financésEn milliers de FCFA

CA plateformeEn milliers de FCFA

47 250 94 500 198 450

15

Equipe et soutiens

16

Au sein du cabinet Fair Links, Paul a travaillé sur des différends relatifs aux

investissements dans le cadre de procédures arbitrales internationales. Il a ainsi

été en charge de l’évaluation financière et de la rédaction de rapports

d’expertise dans des litiges en Afrique du Nord et en Amérique du Sud. Il a

également œuvré à la restructuration opérationnelle et financière d’un grand

groupe minier d’Afrique centrale.

Précédemment, il a été analyste crédit à la Banque Espírito et de la Vénétie.

Paul est diplômé de HEC Paris.

Depuis quatre ans, Gilles a travaillé dans neuf pays d’Afrique subsaharienne et

du Moyen-Orient, notamment sur des problématiques de télécommunications,

mobile money et d'inclusion financière chez Altai Consulting, et en business

développement chez Total E&P en République du Congo.

En juillet 2014, il a co-fondé Générations Arabes, afin de soutenir les

organismes qui développent des projets pour favoriser l’insertion

professionnelle des jeunes au Moyen-Orient et en Afrique du Nord.

Gilles est diplômé de HEC Paris.

Paul KnoeryResponsable emprunteurs

Gilles LecerfResponsable prêteurs

17

Après des expériences chez Citibank, Barclays, puis Ecobank, Jean-Luc Konan est

recruté par United Bank for Africa (UBA) pour lancer la filiale UBA Gabon. Il dirige

ensuite UBA Sénégal.

En 2013, il fonde le Groupe Cofina, spécialisé dans le financement des PME et

implanté dans six pays d’Afrique de l’Ouest. Cofina compte à présent plus de

45 000 clients et plus de 80 milliards de francs CFA de crédits distribués.

Juriste et économiste de formation, Mabousso Thiam a notamment dirigé le Centre

pour le Développement de l'Entreprise (CDE), une institution conjointe du groupe des

États d'Afrique, des Caraïbes, du Pacifique et de l’Union européenne.

En 2012, il est nommé à la tête de l'Agence de Développement et d'Encadrement

des PME du Sénégal.

Jean-Luc KonanP-DG de Cofina

Mabousso ThiamDirecteur de l’ADEPME

Thierno Sy possède plus de 25 années d'expérience dans le secteur bancaire

africain, notamment chez CBAO, Attijariwafa et BIA.

De 2007 à 2015, il est président du comité scientifique de Bâle II et Bâle III de la

Fédération des Associations des Banques et Etablissements Financiers de l'UEMOA.

En mai 2012, il devient directeur général de la BNDE pour œuvrer au développement

des PME du Sénégal.Thierno Sy

Directeur Général de la BNDE

A la suite de l’étude de faisabilité, réalisée en partenariat avec Cofina, irokoproject a rejoint l’incubateur « Cofina StartUp House » à Dakar

L’African Guarantee Fund a co-financé l’étude de faisabilité et soutient le

lancement d’iroko project

La Direction des PME du Sénégal accompagne iroko project dans ses relations

avec les institutions nationales du Sénégal

18

Lendopolis (groupe KissKissBankBank), un des leaders du crowdlending

en France, finance et soutient le lancement d'iroko project

www.iroko-project.com

Octobre 2016

Paul Knoery

+221 77 887 13 94

Gilles Lecerf

+221 77 407 64 96

19