Download - cuentas contables 3.docx

1

INTRODUCCIÓN

Esta Actividad proyecta hacer una descripción conceptual de las cuentas reales o de balance, explicando las características y movimientos de las cuentas: Activo, Pasivo y Patrimonio.

Se trata entonces, de mostrar una descripción conceptual y clara de todas las cuentas contables que conforman un Balance General. Estas cuentas, son importantes para cualquier entidad pública o privada, ya que permite llevar el control financiero, generar informes para la toma de decisiones y sobre todo conocer el estado real de una compañía.

El estudio detallado de las cuentas contables del balance, ayudará a los aprendices a saber preparar estados financieros de una empresa, poder hacer análisis contables y hasta conocer el resultado de un período contable.

2

CONTENIDOS ACTIVIDAD 3: ESQUEMA DE LA CUENTA “T”

1. CUENTAS REALES O DE BALANCE ....................................................................... 3

2. CARACTERÍSTICAS DE LAS CUENTAS ACTIVO, PASIVO Y PATRIMONIO ......... 7

3. MOVIMIENTO DE LAS CUENTAS ACTIVO, PASIVO Y PATRIMONIO .................... 8

4. PARTIDA DOBLE..................................................................................................... 10

REFERENCIAS ............................................................................................................. 16

CONTROL DEL DOCUMENTO..................................................................................... 17

33

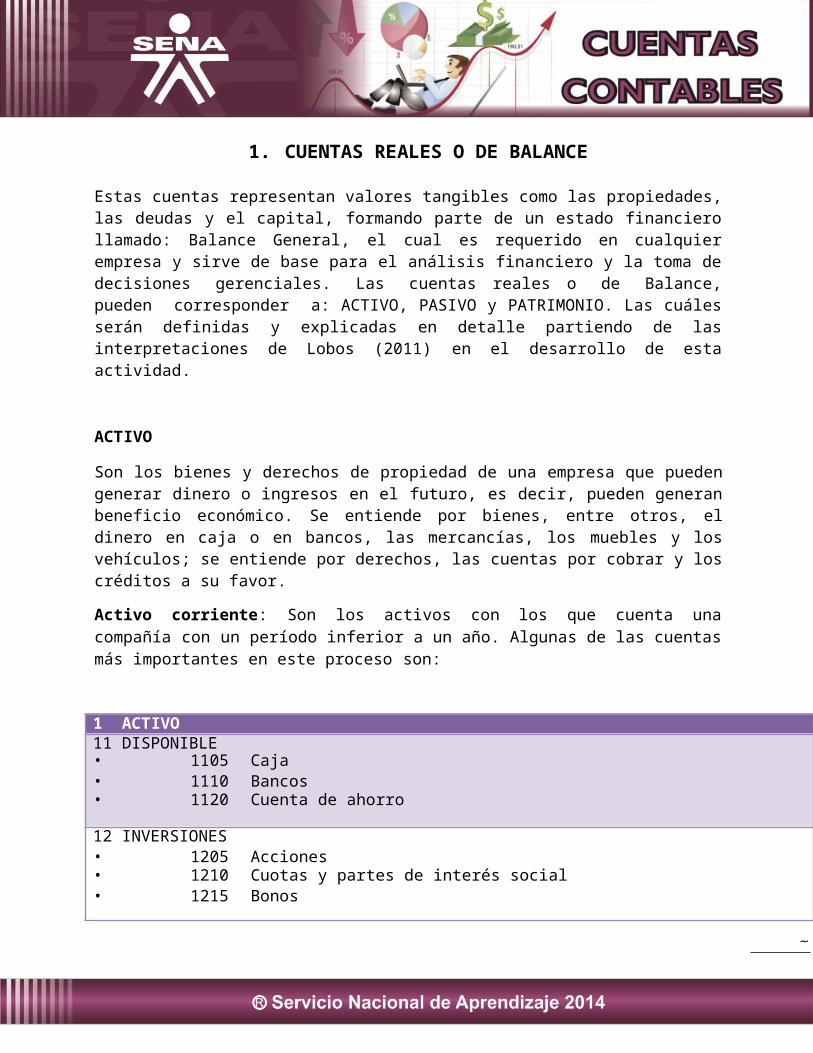

1. CUENTAS REALES O DE BALANCE

Estas cuentas representan valores tangibles como las propiedades, las deudas y el capital, formando parte de un estado financiero llamado: Balance General, el cual es requerido en cualquier empresa y sirve de base para el análisis financiero y la toma de decisiones gerenciales. Las cuentas reales o de Balance, pueden corresponder a: ACTIVO, PASIVO y PATRIMONIO. Las cuáles serán definidas y explicadas en detalle partiendo de las interpretaciones de Lobos (2011) en el desarrollo de esta actividad.

ACTIVO

Son los bienes y derechos de propiedad de una empresa que pueden generar dinero o ingresos en el futuro, es decir, pueden generan beneficio económico. Se entiende por bienes, entre otros, el dinero en caja o en bancos, las mercancías, los muebles y los vehículos; se entiende por derechos, las cuentas por cobrar y los créditos a su favor.

Activo corriente: Son los activos con los que cuenta una compañía con un período inferior a un año. Algunas de las cuentas más importantes en este proceso son:

1 ACTIVO11 DISPONIBLE• 1105 Caja• 1110 Bancos• 1120 Cuenta de ahorro

12 INVERSIONES• 1205 Acciones• 1210 Cuotas y partes de interés social• 1215 Bonos

13 DEUDORES• 1305 Clientes• 1325 Cuentas por cobrar a socios• 1355 Anticipo de impuestos y contribuciones o saldo a favor

14 INVENTARIOS• 1430 Productos terminados• 1435 Mercancías no fabricadas por la empresa

44

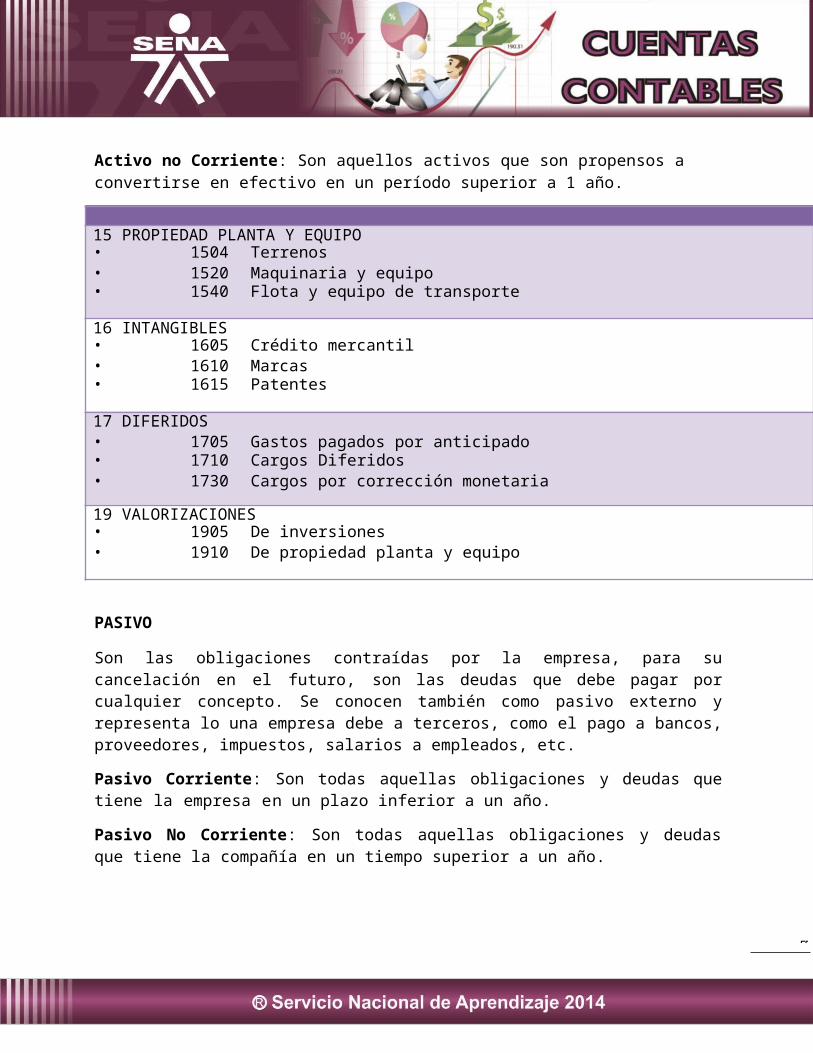

Activo no Corriente: Son aquellos activos que son propensos a convertirse en efectivo en un período superior a 1 año.

15 PROPIEDAD PLANTA Y EQUIPO• 1504 Terrenos• 1520 Maquinaria y equipo• 1540 Flota y equipo de transporte

16 INTANGIBLES• 1605 Crédito mercantil• 1610 Marcas• 1615 Patentes

17 DIFERIDOS• 1705 Gastos pagados por anticipado• 1710 Cargos Diferidos• 1730 Cargos por corrección monetaria

19 VALORIZACIONES• 1905 De inversiones• 1910 De propiedad planta y equipo

PASIVO

Son las obligaciones contraídas por la empresa, para su cancelación en el futuro, son las deudas que debe pagar por cualquier concepto. Se conocen también como pasivo externo y representa lo una empresa debe a terceros, como el pago a bancos, proveedores, impuestos, salarios a empleados, etc.

Pasivo Corriente: Son todas aquellas obligaciones y deudas que tiene la empresa en un plazo inferior a un año.

Pasivo No Corriente: Son todas aquellas obligaciones y deudas que tiene la compañía en un tiempo superior a un año.

55

21 OBLIGACIONES FINANCIERAS• 2105 Bancos nacionales• 2110 Bancos en el exterior• 2125 Corporaciones de ahorro y vivienda

22 PROVEEDORES• 2205 Nacionales• 2210 Del Exterior

23 CUENTAS POR PAGAR• 2335 Costos y gastos por pagar• 2365 Retención en la fuente• 2367 Impuestos a las ventas retenido

24 IMPUESTOS GRAVAMENES Y TASAS• 2404 De renta y complementarios• 2408 Impuesto a las ventas por pagar• 2412 Industria y comercio

25 OBLIGACIONES LABORALES• 2505 Salarios por pagar• 2510 Cesantías por pagar• 2515 Intereses a la cesantías por pagar

26 PASIVOS ESTIMADOS Y PROVISIONES• 2610 Para obligaciones laborales

27 DIFERIDOS• 2705 Ingresos recibidos por anticipado• 2720 Crédito por corrección monetaria

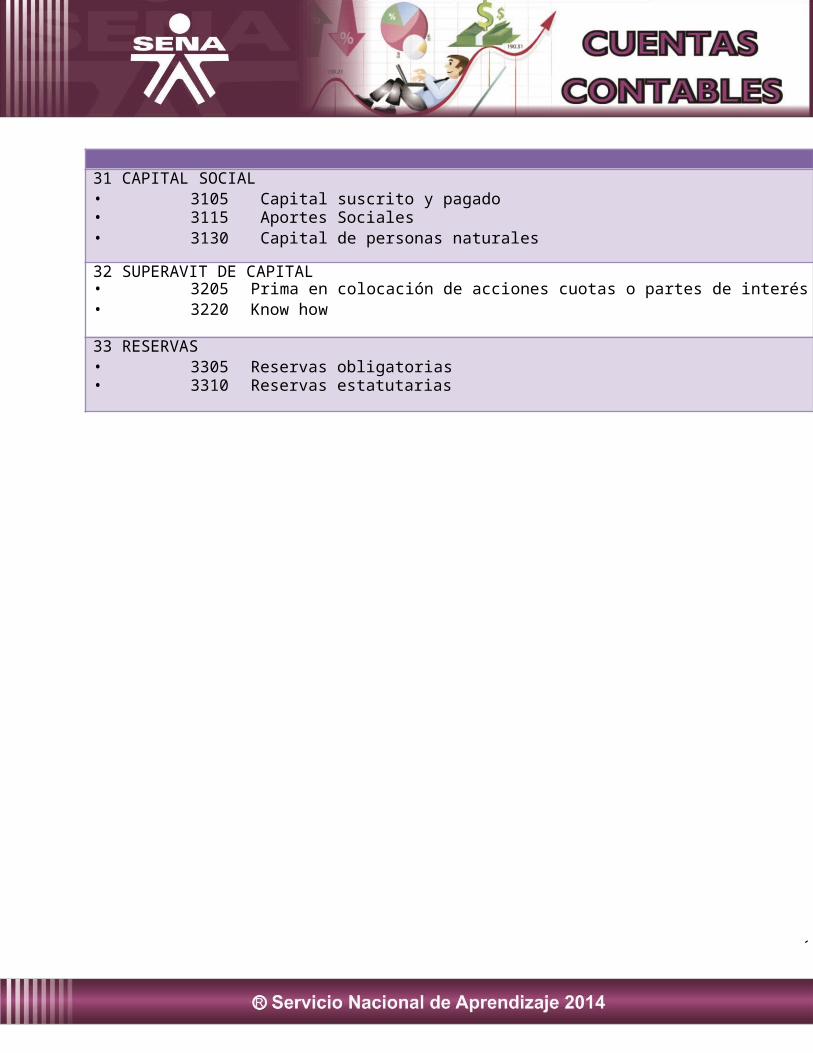

PATRIMONIO

Es el valor resultante de la diferencia entre el Activo y el Pasivo. Son los aportes del dueño o dueños para constituir la empresa, es decir, el capital o bienes aportados; también incluye las utilidades y reservas. Este rubro constituye un Pasivo interno u obligación de la empresa a favor de sus dueños, por lo cual se maneja de igual forma que las cuentas de pasivo.

6

31 CAPITAL SOCIAL• 3105 Capital suscrito y pagado• 3115 Aportes Sociales• 3130 Capital de personas naturales

32 SUPERAVIT DE CAPITAL• 3205 Prima en colocación de acciones cuotas o partes de interés social• 3220 Know how

33 RESERVAS• 3305 Reservas obligatorias• 3310 Reservas estatutarias

7

6

8

2. CARACTERÍSTICAS DE LAS CUENTAS ACTIVO, PASIVO Y PATRIMONIO

CARACTERÍSTICAS DEL ACTIVO

Para que un bien o derecho sea considerado activo debe cumplir las siguientes características:

Que genere beneficios o servicios

Se tenga bajo el control de la empresa

Que genere un derecho de reclamación

CARACTERÍSTICAS DEL PASIVO

Para que una obligación sea considerada pasivo debe cumplir las siguientes características:

La obligación tiene que haberse causado, es decir, se debió haber registrado o contabilizado, lo que implica el deber de hacer el pago.

Que dicha obligación exista con un beneficio cierto, es decir, que el tercero al que se le debe exista.

CARACTERÍSTICAS DEL PATRIMONIO

El patrimonio debe cumplir las siguientes características:

Estar constituido por el aporte inicial y el aporte adicional de los dueños de la empresa.

Se incrementa con las utilidades y se disminuye con las pérdidas del ejercicio contable

9

3. MOVIMIENTO DE LAS CUENTAS ACTIVO, PASIVO Y PATRIMONIO

MOVIMIENTO DE LAS CUENTAS DEL ACTIVO

Estas cuentas inician y aumentan su movimiento en el debe, es decir, cuando la transacción o movimiento es de naturaleza débito. A su vez estas cuentas disminuyen y se cancelan en el haber, es decir, cuando su naturaleza es crédito.

Se entiende que una empresa tiene un activo cuando debido a un hecho ya ocurrido, controla los beneficios económicos que produce un bien (material o inmaterial, con valor de uso o de cambio para el ente). Para mayor ilustración a continuación se relaciona el siguiente Ejemplo 1:

En la cuenta del activo, un cliente compra mercancías en la empresa por $3.500.000 constituye el primer registro como una cuenta por cobrar por ese valor. Otro cliente también solicita crédito en el empresa y lleva mercancías por $4.200.000 significa un segundo registro de cuentas por cobrar, aumentando la cuenta en el valor comprado. Sumado el valor de ambos movimientos general un saldo de $7.700.000, que corresponde a un debito del activo.

El primer cliente cancela la deuda a los tres días, lo que genera un registro $3.500.000 en el haber, es decir, de naturaleza crédito, porque constituye una disminución del activo. El saldo de la cuenta de activo se calcula mediante la diferencia entre débitos y créditos esto quiere decir:

$7.700.000 - $3.500.000 = $4.200.000

Como son mayores los débitos el saldo es débito.

MOVIMIENTO DE LAS CUENTAS DEL PASIVO

Estas cuentas inician y aumentan su movimiento en el haber, es decir, cuando la transacción o movimiento es de naturaleza Crédito. A su vez estas cuentas disminuyen y se cancelan en el debe, es decir, cuando su naturaleza es débito.

Se entiende que una empresa tiene un pasivo cuando contrae una deuda o un compromiso, lo que genera pagos económicos a futuro.

Para mayor ilustración a continuación se relaciona el siguiente Ejemplo 2:

1

La empresa adquirió una deuda con una entidad financiera por $15.000.000 Millones de Pesos. Este constituye el primer registro como una cuenta por pagar por ese valor e n el haber de la cuenta obligaciones financieras, luego se adquiere otra deuda por valor de$5.000.000, lo que representa un aumento en la misma cuenta. El segundo registro 8

1

también es de naturaleza crédito, que sumado al primero registro da un movimiento total de naturaleza crédito por $20.000.000. La empresa abona a la primera deuda$10.000.000, la cuenta genera un registro debito en la cuenta obligaciones financieraspor ese valor, lo que constituye una disminución en el pasivo.

Para calcular el saldo de la cuenta de pasivo se establece la diferencia entre créditos y débitos esto quiere decir:

$20.000.000 – $10.000.000 = $10.000.000

Como son mayores los créditos, el saldo es crédito.

MOVIMIENTO DEL PATRIMONIO

Su movimiento es igual al de las cuentas del pasivo

Para mayor ilustración a continuación se relaciona el siguiente Ejemplo 3:

Para constituir una empresa tres socios aportan $10.000.000, $12.000.000,$15.000.000 respectivamente, al contabilizar estos aportes se registran en el haber ocrédito, por ser un aumento en el patrimonio.

El socio que aporto $12.000.000 se retira, por ser una disminución del patrimonio el valor se registra en el débito.

Para calcular el saldo en una cuenta del patrimonio se establece la diferencia entre créditos y débitos así:

$37.000.000 - $12.000.000 = $25.000.000

Por ser mayor los créditos el saldo es crédito.

11

4. PARTIDA DOBLE

Corresponde al registro de las operaciones en la contabilidad. Este sistema se asimila a una balanza, es decir, lo que se cargue en un lado se debe compensar en el otro lado en iguales condiciones para mantener el equilibrio. Se trata entonces de tener en cuenta el débito y el crédito.

Al revisar cualquier operación mercantil y recordar el manejo de las cuentas, se identificará que en cada una de ella se afectan por lo menos dos cuentas, una que se debita y otra que se acredita.

Es importante saber que según el Art. 50 del Código de Comercio “la contabilidad sólo podrá llevarse en idioma español, por el sistema de partida doble y en libros registrados, de manera que suministre una historia clara, completa y fidedigna de los negocios del comerciante, con sujeción a las reglamentaciones que expida el gobierno de Colombia”.

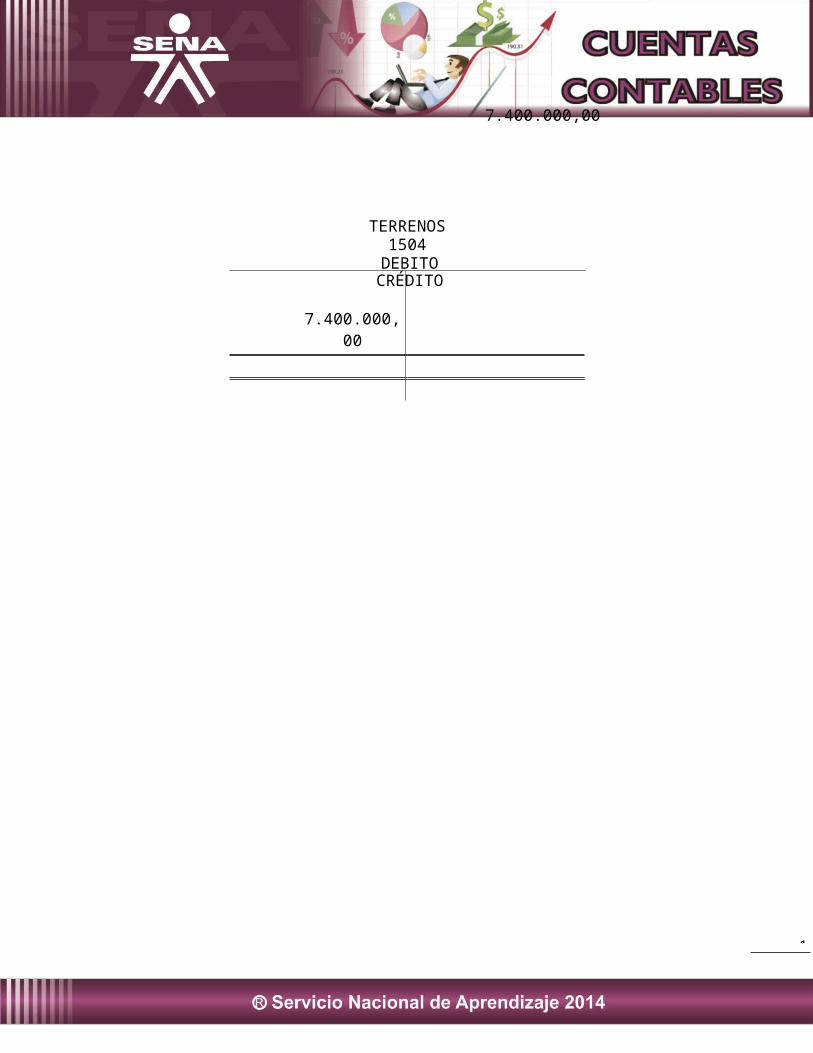

Ejemplo 1:

Venta al contado de un terreno por $7.400,000.

Cuando se vende al contado se recibe dinero, lo cual significa que caja, cuenta de activo, aumenta, y por ello se debita. Se recibe dinero y a cambio se entrega un terreno, luego la cuenta terrenos, que también es de activo, disminuye, y por tanto se acredita. Aplicando así la partida doble y manteniendo el equilibrio en el Balance.

CAJA1105

DEBITO CRÉDITO

7.400.000,00

TERRENOS1504

DEBITO CRÉDITO

7.400.000,00

11

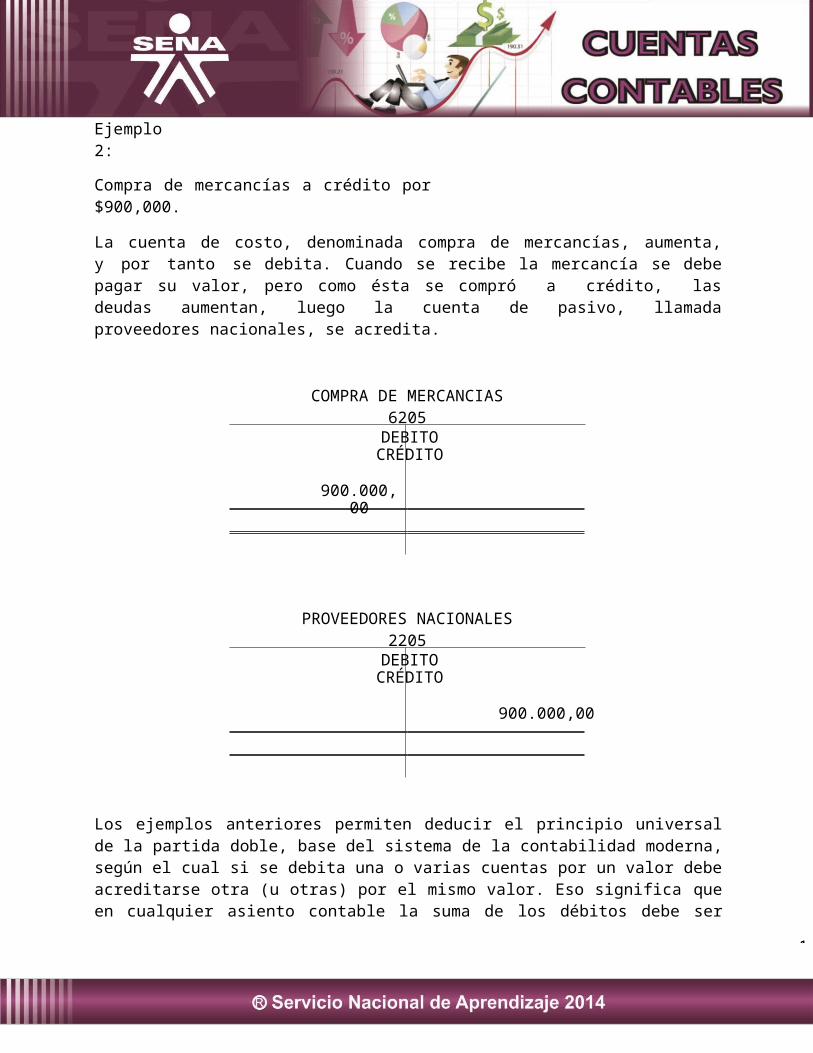

Ejemplo 2:

Compra de mercancías a crédito por $900,000.

La cuenta de costo, denominada compra de mercancías, aumenta, y por tanto se debita. Cuando se recibe la mercancía se debe pagar su valor, pero como ésta se compró a crédito, las deudas aumentan, luego la cuenta de pasivo, llamada proveedores nacionales, se acredita.

COMPRA DE MERCANCIAS6205

DEBITO CRÉDITO

900.000,00

PROVEEDORES NACIONALES2205

DEBITO CRÉDITO

900.000,00

Los ejemplos anteriores permiten deducir el principio universal de la partida doble, base del sistema de la contabilidad moderna, según el cual si se debita una o varias cuentas por un valor debe acreditarse otra (u otras) por el mismo valor. Eso significa que en cualquier asiento contable la suma de los débitos debe ser igual a la suma de los créditos. Este principio fue introducido por fray Lucas Paciolo.

ASIENTOS CONTABLES

Un asiento contable es el registro de las operaciones mercantiles en los comprobantes y libros de contabilidad. En el registro contable existen dos tipos de asientos: el asiente simple y el asiento compuesto. A continuación se explica cada uno de ellos:

DEBITO

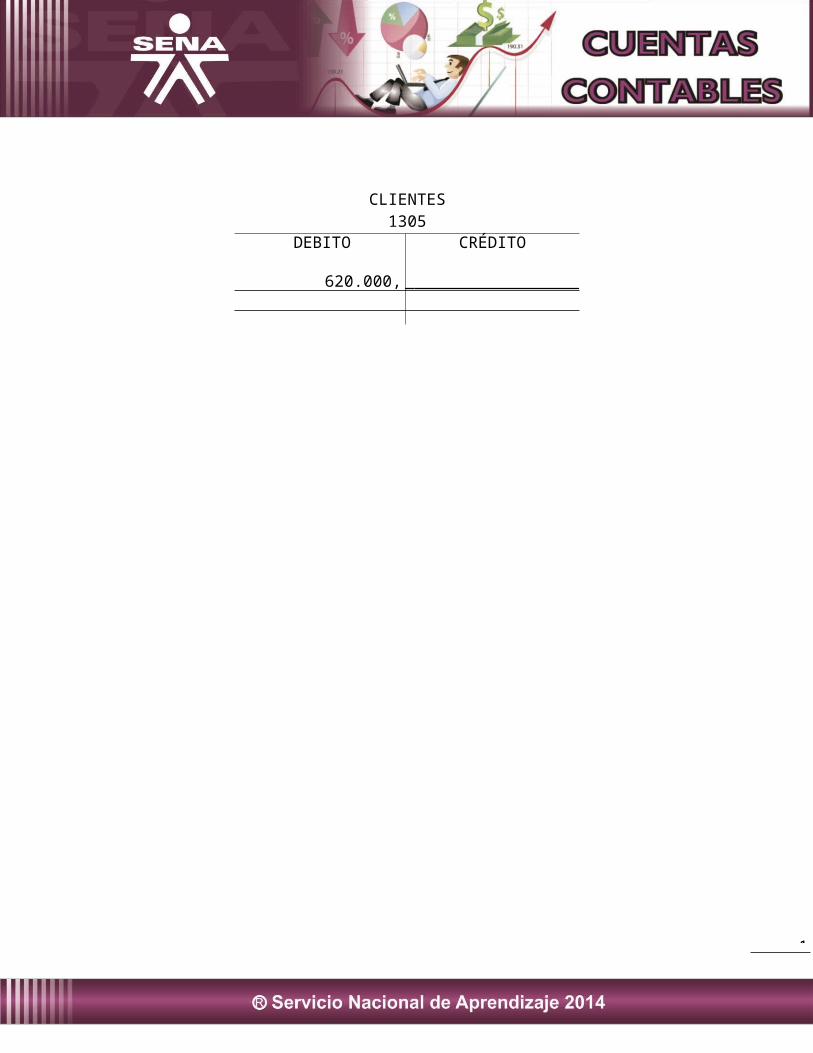

620.000,00

CRÉDITO

11

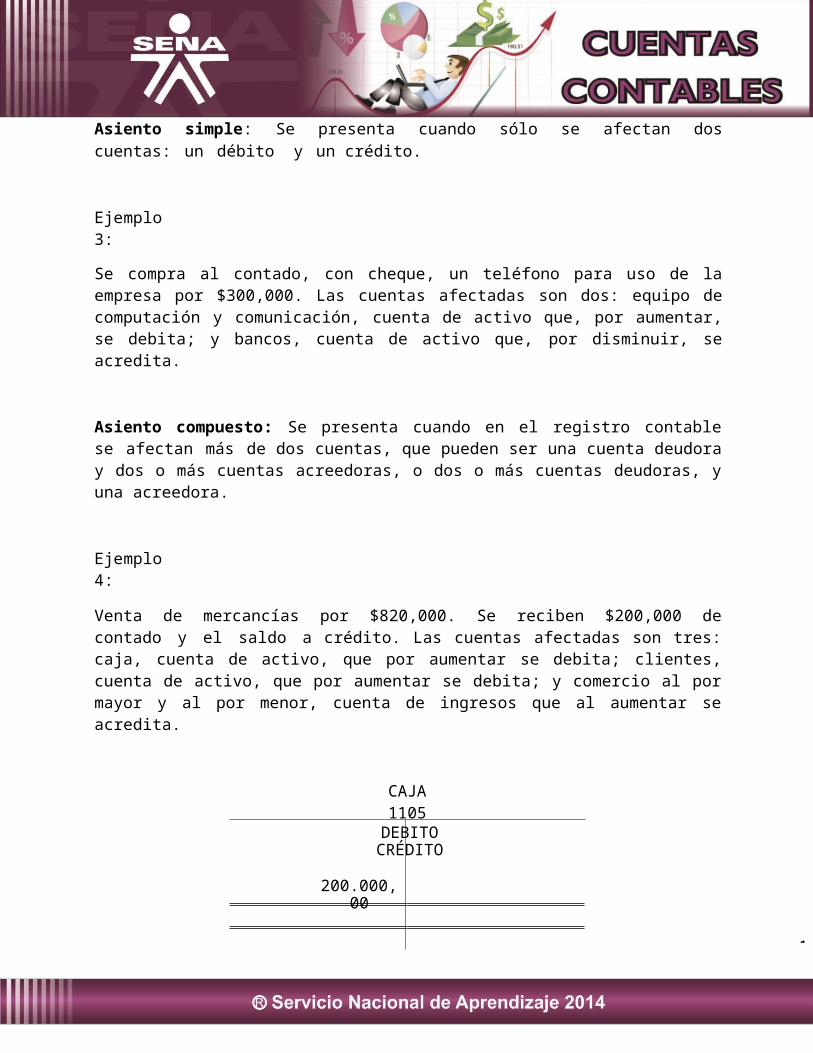

Asiento simple: Se presenta cuando sólo se afectan dos cuentas: un débito y un crédito.

Ejemplo 3:

Se compra al contado, con cheque, un teléfono para uso de la empresa por $300,000. Las cuentas afectadas son dos: equipo de computación y comunicación, cuenta de activo que, por aumentar, se debita; y bancos, cuenta de activo que, por disminuir, se acredita.

Asiento compuesto: Se presenta cuando en el registro contable se afectan más de dos cuentas, que pueden ser una cuenta deudora y dos o más cuentas acreedoras, o dos o más cuentas deudoras, y una acreedora.

Ejemplo 4:

Venta de mercancías por $820,000. Se reciben $200,000 de contado y el saldo a crédito. Las cuentas afectadas son tres: caja, cuenta de activo, que por aumentar se debita; clientes, cuenta de activo, que por aumentar se debita; y comercio al por mayor y al por menor, cuenta de ingresos que al aumentar se acredita.

CAJA1105

DEBITO CRÉDITO

200.000,00

CLIENTES1305

11

COMERCIO AL POR MAYOR Y MENOR4135

DEBITO CRÉDITO

820.000,00

Procedimiento para registrar las operaciones mercantiles

Para registrar las operaciones mercantiles en los comprobantes y libros de contabilidad se cambia el esquema de la cuenta T por los asientos de diario, de forma horizontal.

El ejercicio anterior se registra así:

CÓDIGO CUENTAS DEBE HABER1105 Ca j a 200 , 00 0

C l i en t e s 620 , 00 0 C o m er c i o a l po r m a y o r y a l p o r m eno r

13054135 820,000

El proceso para registrar correctamente una operación mercantil en la contabilidad es el siguiente:

1. Identificar las cuentas que se afectan según el tipo de transacción: Para ello se deben plantear los siguientes interrogantes. Ejemplos:

• Al comprar: ¿qué se compra?, ¿cómo se paga?• Al vender: ¿qué se vende?, ¿cómo se cobra su valor?• Al pagar una deuda: ¿qué tipo de deuda se paga?, ¿cómo se paga su

valor? Cuando se compran mercancías a crédito por $900,000 se debe preguntar:

• ¿Qué se compra?: mercancías — 6205 De mercancías• ¿Cómo se compra?: a crédito — 2205 Nacionales• De mercancías: cuenta de costo de ventas, aumenta — Débito• Nacionales: cuenta de pasivo, aumenta — Crédito.

1

2. Determinar la cuenta que se debita y la cuenta que se acredita: Para ello, primero debe identificarse el grupo de cuentas a que pertenece y recordar su movimiento, teniendo presente sus aumentos o disminuciones; luego, se procede a debitar o acreditar cada una.

EJERCICIOS DE APLICACIÓN

1. Venta de mercancías a crédito

Venta de mercancías a crédito por $1.700,000.

¿Qué vende la empresa?: mercancías — 4135 Comercio al por mayor y; por menor.

¿Cómo se vende?: a crédito — 1305 Clientes

Clientes: cuenta de activo, al vender a crédito aumenta — DébitoComercio al por mayor y al por menor: cuenta de ingresos, al vender aumenta —Crédito

Código Cuentas Debe Haber1305 Cli en t e s 1 . 700 . 0 0 0

C o m er c i o a l po r m a y o r y a l p o r m eno r 4135 1.700

2. Compra a crédito de activos diferentes a mercancías

Compra a crédito de muebles para la oficina por $470,000.

¿Qué se compra?: muebles para la oficina — 1524 Equipo de oficina

¿Cómo se compra?: a crédito — 2380 Acreedores Varios Equipo de oficina: cuenta de activo, al comprar aumenta — Débito Acreedores Varios: cuenta de pasivo, al comprar a crédito aumenta — Crédito

Código Cuentas Debe Haber1524 E q u i p o s d e o f i c i n a

A c reedore s v a r i o s

470 , 00 0

2380 470

3. Préstamos concedidos por la empresa

1

La empresa aprueba un préstamo a un empleado y gira un cheque por $250,000.

¿Qué tipo de deuda es?: deuda a favor de la empresa por préstamo a un empleado —•1365 Cuentas por cobrar a trabajadores 14

1

¿Cómo se entrega el valor prestado?: con cheque — 1110 Bancos

Cuentas por cobrar a trabajadores: cuenta de activo, al aprobar un préstamo aumenta— Débito

Bancos: cuenta de activo, al girar un cheque disminuye — Crédito

Código Cuentas Debe Haber1365 C uen t a s po r c o b r a r a t ra b a j ad o re s

B an c o s 250 , 00 0

1110

1

REFERENCIAS

Castro, O. (2011). Método de la partida doble. Consultado el 29 de enero de 2014, en:h ttp :/ /con ta bili da d - con ta .blog spo t. co m/2011 /09 /me tod o - de -l a - p ar ti d a- do bl e .h tml

Coral, L., y Gudiño, E. (2008). Contabilidad universitaria. 6ta ed. Bogotá, Colombia: McGraw Hill.

Lobos, F. (2012). Definición y clasificación de las cuentas de activo, pasivo, capital.Consultado el 29 de enero de 2014, en:h ttp :/ /f ran ci scol o vo s.b log spo t. co m/2012 /02 /d efi ni ci o n - y - cl a si fi ca ci on - d e-l a s.h tml

Miranda, N. (2012). El PUC y Clasificación de las cuentas. Consultado el 29 de enero de 2014, en: h t t p : / / p re z i .c o m / o i t 9 l 2 k 7 o 2h c/ e l - pu c - y - c l a s i f i c a c i o n - d e- l a s - c u en t a s/

Presidencia de la República. Decreto 410 de 1971. Por el cual se expide el Código de Comercio. Consultado el 29 de Enero de 2014, en: h t tp : / / w w w . banrep c u l t u r a l . o rg / s i t e s/ d e f a u l t / f i l e s/ 877 4 5 / b r b l aa 1 4248 1 . pd f

1

16

1

CONTROL DEL DOCUMENTO

Nombre Cargo Dependencia FechAutor Gissela Alvis Experta

temáticaCentro de Industria y de la Construcción Regional Tolima

Enero 29 d2014

Asesoría Gissela Alvis Norma Buenaventura

Asesoras pedagógicas Línea de Producción Tolima

Centro de Industria y de la Construcción Regional Tolima

Enero 29 d2014

Adaptación Sandra RodríguezCarmen Fernández

Guionistas Línea de Producción Tolima

Centro de Industria y de la Construcción Regional Tolima

Enero 29 d2014