Download - Data Perkembangan Ekonomi

i

Bab 1 - Perkembangan Ekonomi Dunia

i

Bab 1 - Perkembangan Ekonomi Dunia

PERKEMBANGAN EKONOMI KEUANGANDAN KERJA SAMA INTERNASIONAL

TRIWULAN I - 2012

Departemen Internasional

Perkembangan EkonomiGlobal

Perkembangan EkonomiIndividu Negara

Perkembangan Pasar KeuanganDan Pasar Komoditas

Perkembangan Kerja Sama Internasionaldan Lembaga Internasional

A r t i k e l

ii

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Triwulan II 2007

Tulisan dalam buku Perkembangan Ekonomi, Keuangan, dan Kerja Sama

Internasional ini bersumber dari berbagai publikasi dan pendapat pribadi para

penulis dan bukan merupakan pendapat dan kebijakan Bank Indonesia.

Pengutipan diizinkan dengan menyebutkan sumbernya.

Redaksi sangat mengharapkan komentar, saran, dan kritik

demi perbaikan terbitan ini.

Redaksi juga mengundang sumbangan artikel, karangan,

laporan untuk dapat dimuat dalam terbitan ini.

Alamat Redaksi:

Grup Kerjasama dan Studi ASEAN

Departemen Internasional

Bank Indonesia Menara Sjafruddin Prawiranegara, Lantai 6

Jl. M.H. Thamrin No. 2, Jakarta 10110

Telepon: (021) 381-8196, 381-8048, Faksimili: (021) 3857358

iii

Bab 1 - Perkembangan Ekonomi Dunia

Kata Pengantar

Memasuki tahun 2012, pertumbuhan ekonomi dunia mengalami tantangan berat sebagai

imbas krisis sovereign debt di Kawasan Eropa yang berlarut dan masih jauh dari pulih. Hal itu

diperparah dengan kondisi raksasa ekonomi lainnya, yaitu Amerika Serikat dan Jepang yang

pemulihannya masih rentan. Meski otoritas di Eropa (ECB), AS (The Fed), dan Jepang (BOJ) telah

menggunakan berbagai kebijakan nonstandar dalam upaya penyelamatan perekonomian, langkah

tersebut dinilai hanya bersifat sementara dan belum menyediakan jalan keluar atas permasalahan

struktural yang dialami ekonomi negara maju. Ripple effect krisis ekonomi Eropa terus meluas

ke negara lain di dunia termasuk negara emerging Asia.

Di tengah krisis global yang berkelanjutan, ekonomi Asia di TW1-2012 masih tumbuh

solid dan meningkat dibandingkan dengan triwulan sebelumnya..... Solidnya pertumbuhan kawasan

juga terlihat pada tingkat pengangguran yang relatif rendah, kapasitas ekonomi yang masih

tinggi, dan pertumbuhan kredit yang masih kuat. Hal tersebut terjadi meskipun pertumbuhan di

sebagian negara kawasan Asia mengalami perlambatan seperti halnya yang terjadi di China dan

Korea. Namun, China tampaknya berhasil terhindar dari ancaman hard landing. Meski terdapat

risiko deleveraging di perbankan Kawasan Euro, dampaknya hingga saat ini diperkirakan masih

minimal bagi negara di kawasan Asia (termasuk Indonesia) sehubungan dengan relatif kecilnya

eksposur ekonomi kawasan pada pendanaan dari perbankan Eropa dan AS. Aliran Foreign Direct

Investment (FDI) ke kawasan emerging Asia di 2012 juga diprediksi sejumlah lembaga internasional

tetap naik atau setidaknya sama dengan level tahun sebelumnya sebesar USD186,1 miliar. Berita

positif tambahan juga muncul dari prospek ekonomi yang cerah dari Myanmarƒsalah satu negara

di kawasan yang sebelumnya tertutup dan masih tertinggal tetapi kini tengah membuka diri dan

berpotensi ekonomi besar.

Namun, sejumlah risiko masih membayangi ekonomi Asia ke depan..... Perlambatan kinerja

ekspor ditengarai berlanjut di 2012 sehubungan masih berlanjutnya krisis utang Eropa.

Ketidakpastian keuangan global juga diperkirakan masih akan mengganggu stabilitas pasar

keuangan di kawasan. Terakhir, laju inflasi kawasan masih dibayangi risiko kenaikan sejalan

dengan solidnya aktivitas ekonomi dan ancaman kenaikan harga minyak.

iv

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Triwulan II 2007

Konstelasi yang berkembang di Eropa, negara maju, dan Asia pada akhirnya menunjukan

bahwa ke depan kemungkinan mulai terjadi pergeseran sebagian daya dorong pertumbuhan

ekonomi dunia dari advance country ke emerging Asia, termasuk Indonesia. Fundamental ekonomi

yang tergolong solid di tengah sustainabilitas fiskal negara emerging Asia yang terjaga diharapkan

mampu menahan dampak pemburukan ekonomi dari luar kawasan dan menjadi sumber

pertumbuhan kawasan lebih lanjut. Ini juga didukung oleh inisiatif-inisiatif kerjasama terutama

di tataran regional guna menjaga stabilitas keuangan dan momentum pertumbuhan kawasan.

Hal-hal tersebut di atas yang menunjukkan daya tahan ekonomi Asia di tengah krisis

global menjadi fokus pembahasan dalam buku PEKKI TW1-2012 kali ini. Pembaca yang budiman,

selamat membaca.

Jakarta, Maret 2012

Departemen InternasionalDepartemen InternasionalDepartemen InternasionalDepartemen InternasionalDepartemen Internasional

v

Bab 1 - Perkembangan Ekonomi Dunia

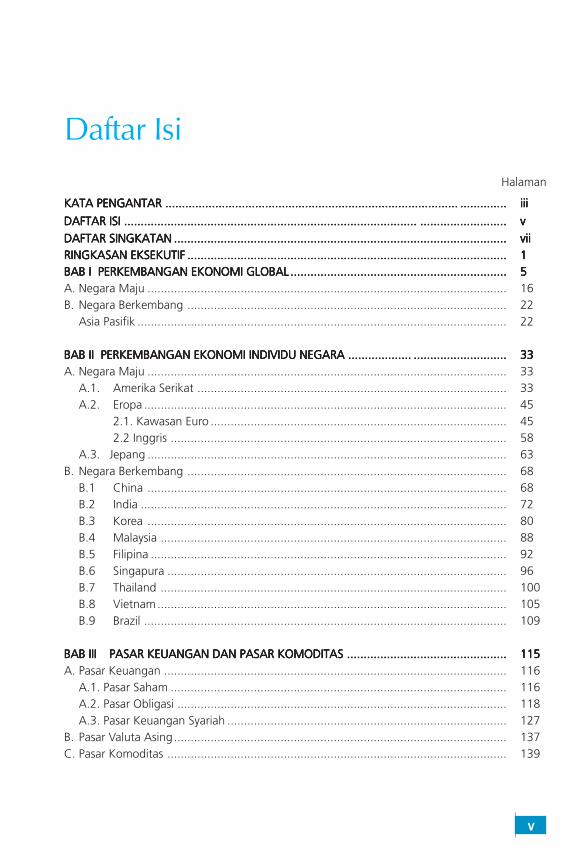

Daftar IsiHalaman

KATA PENGANTAR ........................................................................................KATA PENGANTAR ........................................................................................KATA PENGANTAR ........................................................................................KATA PENGANTAR ........................................................................................KATA PENGANTAR ........................................................................................ ...................................................................... iiiiiiiiiiiiiii

DAFTAR ISI ........................................................................................DAFTAR ISI ........................................................................................DAFTAR ISI ........................................................................................DAFTAR ISI ........................................................................................DAFTAR ISI ........................................................................................ .................................................................................................................................. vvvvv

DAFTAR SINGKATANDAFTAR SINGKATANDAFTAR SINGKATANDAFTAR SINGKATANDAFTAR SINGKATAN .................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... viiviiviiviiviiRINGKASAN EKSEKUTIFRINGKASAN EKSEKUTIFRINGKASAN EKSEKUTIFRINGKASAN EKSEKUTIFRINGKASAN EKSEKUTIF ................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................ 11111BAB I PERKEMBANGAN EKONOMI GLOBALBAB I PERKEMBANGAN EKONOMI GLOBALBAB I PERKEMBANGAN EKONOMI GLOBALBAB I PERKEMBANGAN EKONOMI GLOBALBAB I PERKEMBANGAN EKONOMI GLOBAL ..................................................................................................................................................................................................................................................................................................................................... 55555A. Negara Maju ............................................................................................................ 16B. Negara Berkembang ................................................................................................ 22

Asia Pasifik ............................................................................................................... 22

BAB II PERKEMBANGAN EKONOMI INDIVIDU NEGARA ...................BAB II PERKEMBANGAN EKONOMI INDIVIDU NEGARA ...................BAB II PERKEMBANGAN EKONOMI INDIVIDU NEGARA ...................BAB II PERKEMBANGAN EKONOMI INDIVIDU NEGARA ...................BAB II PERKEMBANGAN EKONOMI INDIVIDU NEGARA ................... ............................................................................................................................................ 3333333333A. Negara Maju ............................................................................................................ 33

A.1. Amerika Serikat ............................................................................................. 33A.2. Eropa ............................................................................................................. 45

2.1. Kawasan Euro ......................................................................................... 452.2 Inggris ..................................................................................................... 58

A.3. Jepang ............................................................................................................ 63B. Negara Berkembang ................................................................................................ 68

B.1 China ............................................................................................................ 68B.2 India .............................................................................................................. 72B.3 Korea ............................................................................................................ 80B.4 Malaysia ........................................................................................................ 88B.5 Filipina ........................................................................................................... 92B.6 Singapura ...................................................................................................... 96B.7 Thailand ........................................................................................................ 100B.8 Vietnam......................................................................................................... 105B.9 Brazil ............................................................................................................. 109

BAB IIIBAB IIIBAB IIIBAB IIIBAB III PASAR KEUANGAN DAN PASAR KOMODITASPASAR KEUANGAN DAN PASAR KOMODITASPASAR KEUANGAN DAN PASAR KOMODITASPASAR KEUANGAN DAN PASAR KOMODITASPASAR KEUANGAN DAN PASAR KOMODITAS ................................................................................................................................................................................................................................................ 115115115115115A. Pasar Keuangan ....................................................................................................... 116

A.1. Pasar Saham ..................................................................................................... 116A.2. Pasar Obligasi ................................................................................................... 118A.3. Pasar Keuangan Syariah .................................................................................... 127

B. Pasar Valuta Asing.................................................................................................... 137C. Pasar Komoditas ...................................................................................................... 139

vi

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Triwulan II 2007

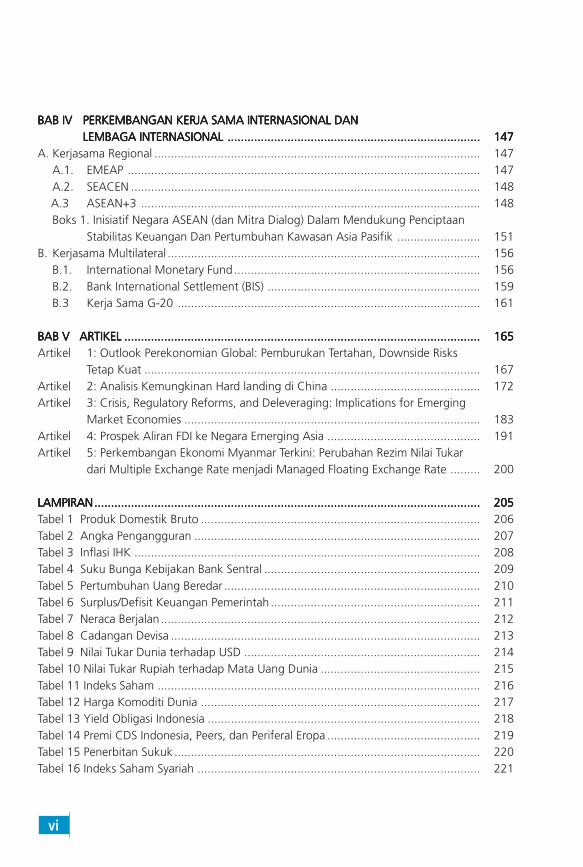

BAB IVBAB IVBAB IVBAB IVBAB IV PERKEMBANGAN KERJA SAMA INTERNASIONAL DANPERKEMBANGAN KERJA SAMA INTERNASIONAL DANPERKEMBANGAN KERJA SAMA INTERNASIONAL DANPERKEMBANGAN KERJA SAMA INTERNASIONAL DANPERKEMBANGAN KERJA SAMA INTERNASIONAL DANLEMBAGA INTERNASIONALLEMBAGA INTERNASIONALLEMBAGA INTERNASIONALLEMBAGA INTERNASIONALLEMBAGA INTERNASIONAL ............................................................................................................................................................................................................................................................................................................................................................................................ 147147147147147

A. Kerjasama Regional .................................................................................................. 147A.1. EMEAP .......................................................................................................... 147A.2. SEACEN ......................................................................................................... 148

A.3 ASEAN+3 ...................................................................................................... 148Boks 1. Inisiatif Negara ASEAN (dan Mitra Dialog) Dalam Mendukung Penciptaan

Stabilitas Keuangan Dan Pertumbuhan Kawasan Asia Pasifik ......................... 151B. Kerjasama Multilateral .............................................................................................. 156

B.1. International Monetary Fund .......................................................................... 156B.2. Bank International Settlement (BIS) ................................................................ 159B.3 Kerja Sama G-20 ........................................................................................... 161

BAB V ARTIKELBAB V ARTIKELBAB V ARTIKELBAB V ARTIKELBAB V ARTIKEL ....................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 165165165165165Artikel 1: Outlook Perekonomian Global: Pemburukan Tertahan, Downside Risks

Tetap Kuat ..................................................................................................... 167Artikel 2: Analisis Kemungkinan Hard landing di China ............................................. 172Artikel 3: Crisis, Regulatory Reforms, and Deleveraging: Implications for Emerging

Market Economies ......................................................................................... 183Artikel 4: Prospek Aliran FDI ke Negara Emerging Asia .............................................. 191Artikel 5: Perkembangan Ekonomi Myanmar Terkini: Perubahan Rezim Nilai Tukar

dari Multiple Exchange Rate menjadi Managed Floating Exchange Rate ......... 200

LAMPIRANLAMPIRANLAMPIRANLAMPIRANLAMPIRAN.................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 205205205205205Tabel 1 Produk Domestik Bruto .................................................................................... 206Tabel 2 Angka Pengangguran ...................................................................................... 207Tabel 3 Inflasi IHK ........................................................................................................ 208Tabel 4 Suku Bunga Kebijakan Bank Sentral ................................................................. 209Tabel 5 Pertumbuhan Uang Beredar ............................................................................. 210Tabel 6 Surplus/Defisit Keuangan Pemerintah ............................................................... 211Tabel 7 Neraca Berjalan ................................................................................................ 212Tabel 8 Cadangan Devisa ............................................................................................. 213Tabel 9 Nilai Tukar Dunia terhadap USD ....................................................................... 214Tabel 10 Nilai Tukar Rupiah terhadap Mata Uang Dunia ................................................ 215Tabel 11 Indeks Saham ................................................................................................. 216Tabel 12 Harga Komoditi Dunia .................................................................................... 217Tabel 13 Yield Obligasi Indonesia .................................................................................. 218Tabel 14 Premi CDS Indonesia, Peers, dan Periferal Eropa .............................................. 219Tabel 15 Penerbitan Sukuk ............................................................................................ 220Tabel 16 Indeks Saham Syariah ..................................................................................... 221

vii

Bab 1 - Perkembangan Ekonomi Dunia

Daftar Singkatan

ABS Asset- Backed SecuritiesADL Autoregressive Distributed LagAFAS ASEAN Framework Agreement on ServicesAFI Alliance for Financial InclusionAIA ASEAN Investment AreaAMRO ASEAN+3 Macroeconomic Research OfficeAPP Asset Purchase ProgramASA ASEAN Swap ArrangementASEAN Association of South East Asian NationsASEAN+3 Kelompok Kerjasama ASEAN dengan China, Jepang, dan Korea SelatanASEAN5 Negara ASEAN yang terdiri dari Indonesia, Malaysia, Singapura, Thailand,

FilipinaASEAN6 Negara ASEAN yang terdiri dari Indonesia, Malaysia, Singapura, Thailand,

Filipina dan VietnamAspac Asia PasifikBANXICO Bank Sentral MexicoBBM Bahan Bakar MinyakBCB Banco Central do BrazilBCBS Basel Committee on Banking SupervisionBHD Bahrain DinarBIS Bank for International SettlementsBNM Bank Negara MalaysiaBOE Bank of EnglandBOK Bank of KoreaBOJ Bank of JapanBOT Bank of ThailandBRIC Negara Brazil, Rusia, India, dan ChinaBSP Bangko Sentral ng Pilipinas/Bank Sentral PhilipinaBUMN Badan Usaha Milik NegaraCAP Cannes Action PlanCDS Credit Default SwapCF Consensus ForecastCGFS Committee on the Global Financial SystemCMIM Chiang Mai Initiative Multilateralization

viii

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Triwulan II 2007

CPI Consumer Price IndexDIFX Dubai International Financial ExchangeDJIM Dow Jones Islamic MarketEBA European Bank AuthorityECB European Central BankEFSF European Financial Stability FacilityEMDCs Emerging Market and Developing CountriesEMEAP Executives» Meeting of East Asia-Pacific Central BanksERPD Economic Review and Policy DialogueESM European Stability MechanismFATF Financial Action Task ForceFCL Flexible Credit LineFDI Foreign Direct InvestmentFedres Federal ReserveFIEG Financial Inclusion Experts GroupFOMC Federal Open Market CommitteeFSAP Financial Sector Assessment ProgramFSB Financial Stability BoardFSN Financial Safety NetFSSB Growth Framework for Strong, Sustainable, and Balanced GrowthFTA Free Trade AreaFX Foreign ExchangeG-3 Group-3 yang terdiridariAmerikaSerikat, Jerman, danJepangG-20 Group-20 yang terdiridari Argentina, Australia, Brazil, Kanada, China,

Perancis, Jerman, India, Indonesia, Italia, Jepang, Meksiko, Rusia, ArabSaudi, Afrika Selatan, Korea, Turki, Inggris, AmerikaSerikatdanUniEropa.

G-SIFIs Global Systematically Important Financial InstitutionsGDP Gross Domestic ProductGFSN Global Financial Safety NetsGPFI Global partnership for Financial InclusionGWM Giro Wajib MinimumICDPS Islamic Cooperation for the Development of the Private SectorIILM International Islamic Liquidity ManagementIFA International Financial ArchitectureIFC International Finance CorporationIFI International Financial InstitutionsIHK Indeks Harga KonsumenIMF International Monetary FundIMFC Internasional Monetary and Financial Committee

ix

Bab 1 - Perkembangan Ekonomi Dunia

IMS International Monetary SystemISM Institute for Supply ManagementJCRA Japan Credit Rating AgencyJII Jakarta Islamic IndexJPY Japanese YenKPR Kredit Perumahan RakyatKRW Korean WonLatam Latin America: Kelompok Negara di KawasanAmerika LatinLCBMs Local Currency Bond MarketsLEI Leading Economic IndicatorsLGUs Local Government UnitsLICs Low Income CountriesLTROs Longer-term Refinancing OperationsLTV Loan To ValueMAP Mutual Assesment Process/Proses Mutual AssesmentMAS Monetary Authority of SingaporeMCI Monetary Condition IndexMEA Masyarakat Ekonomi ASEANMPI Manufacturing Production IndexMSCI Morgan Stanley Capital International IndicesMYR Malaysia RinggitNAB New Arrangement to BorrowNCBs National Central BanksNCJ Non Cooperative JurisdictionNDRC National Development and Reform CommissionNEER Nominal Effective Exchange RateNPL Non Performing LoanOECD Organisation for Economic Co-operation and DevelopmentOIS Overnight Indexed SwapOPR Overnight Policy RatePBOC People»s Bank of ChinaPCE Personal Consumption ExpenditurePCL Precautionary Credit LinePDB Produk Domestik BrutoPHP Philippines PesoPIIGS Portugal, Irlandia, Italy, Yunani (Greece) dan SpanyolPLL Precautionary and Liquidity LinePLN Pinjaman Luar NegeriPMI Purchasing Manager Index

x

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Triwulan II 2007

PPI Producer Price IndexPPP Public Private PartnershipPSI Private Sector InvolvementPTA Preferential Trading ArrangementQE Quantitative EasingQEP Quantitative Easing PolicyQFII Qualified Foreign Institutional InvestorQoQ Quarter on QuarterRBI Reserve Bank of IndiaREER Real Effective Exchange RateREO Regional Economic OutlookRFA Regional Financial ArrangementRUU Rancangan Undang-UndangSAP Seoul Action PlanSBA Stand-By ArrangementSBV State Bank of VietnamSELIC The Central Depository of Securities yang dikeluarkan oleh The National

Treasury and The Banco Central do BrasilSGD Singapore DollarSME Small Medium EnterpriseSPV Special Purpose VehicleSSE Shanghai Stock ExchangeS&P Standard & Poor»sTHB Thailand BahtTW TriwulanTWI Trade Weighted IndexULN Utang Luar NegeriUMKM Usaha Mikro Kecil dan MenengahUSD US DollarWB World BankWEO World Economic OutlookWPI Wholesale Price IndexWTI Western Texas IntermediateVAT Value Added TaxVND Vietnam DongYOY Year on Year

1

Ringkasan Eksekutif

Ekonomi global di TW1-12 masih lemah dan berisiko tinggi terutama akibat masih suramnyaEkonomi global di TW1-12 masih lemah dan berisiko tinggi terutama akibat masih suramnyaEkonomi global di TW1-12 masih lemah dan berisiko tinggi terutama akibat masih suramnyaEkonomi global di TW1-12 masih lemah dan berisiko tinggi terutama akibat masih suramnyaEkonomi global di TW1-12 masih lemah dan berisiko tinggi terutama akibat masih suramnya

prospek pertumbuhan ekonomi di Kawasan Euro.prospek pertumbuhan ekonomi di Kawasan Euro.prospek pertumbuhan ekonomi di Kawasan Euro.prospek pertumbuhan ekonomi di Kawasan Euro.prospek pertumbuhan ekonomi di Kawasan Euro. Namun, sejumlah ekonomi negara maju

khususnya AS dan Jepang secara gradual menguat kembali walaupun risiko masih tinggi. Perbaikan

aktivitas perekonomian di AS telah mengurangi indikasi perlambatan secara tajam perekonomian

global. Perbaikan ekonomi Jepang didukung oleh konsumsi domestik yang tumbuh tinggi dan

investasi yang meningkat sejalan dengan keberlanjutan program rekonstruksi pascatsunami serta

membaiknya rantai produksi (supply chain) pascabanjir besar di Thailand. Di tengah krisis global

yang berkelanjutan, perekonomian Asia masih tumbuh solid dan bahkan meningkat dibandingkan

dengan triwulan sebelumnya. Solidnya pertumbuhan kawasan juga terlihat pada tingkat

pengangguran yang relatif rendah, kapasitas ekonomi yang masih tinggi, dan pertumbuhan

kredit yang masih kuat. Selain ditopang oleh perbaikan perekonomian Jepang, peningkatan

juga didorong oleh kembali positifnya pertumbuhan Thailand setelah terkontraksi dalam di TW4-

11. Hal tersebut terjadi meskipun pertumbuhan di sebagian besar negara kawasan Asia mengalami

perlambatan seperti halnya yang terjadi di China dan Korea. Dengan perkembangan itu,

perekonomian global selama TW1-12 diperkirakan ekspansi sebesar 3,4% yoy, sedikit lebih rendah

pertumbuhan triwulan sebelumnya (3,5% yoy). Sementara itu, untuk keseluruhan tahun 2012

ekonomi dunia diperkirakan tumbuh 3,3% yoy1, turun dari 3,8% yoy realisasi di 2011.

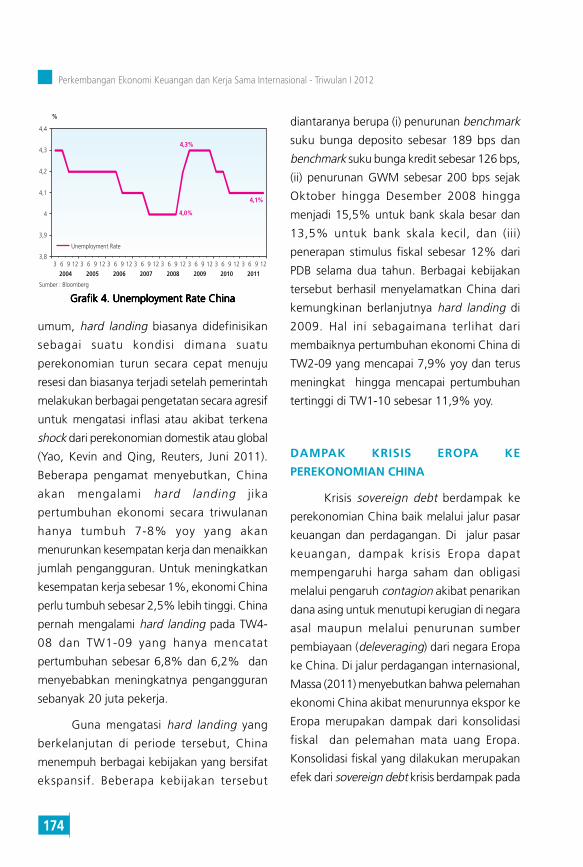

Meski melambat, China tampaknya akan terhindar dari ancaman Meski melambat, China tampaknya akan terhindar dari ancaman Meski melambat, China tampaknya akan terhindar dari ancaman Meski melambat, China tampaknya akan terhindar dari ancaman Meski melambat, China tampaknya akan terhindar dari ancaman hard landinghard landinghard landinghard landinghard landing..... Dampak

krisis utang Eropa dari jalur pasar keuangan melalui dampak deleveraging diperkirakan relatif

minimal bagi pembiayaan investasi China mengingat rendahnya tagihan (claim) perbankan Eropa

ke perekonomian China. Penurunan ekonomi Eropa memang berdampak cukup signifikan melalui

jalur perdagangan internasional yang berpengaruh pada perlambatan ekspor China dan akhirnya

juga pada aktivitas konsumsi dan investasi domestik. Kebijakan moneter dan properti ketat

sebelumnya juga turut berdampak pada perlambatan ekonomi China. Namun, dengan melihat

bahwa porsi ekspor China ke Eropa yang lebih rendah dibandingkan krisis 2008 dan perkiraan

bahwa dampak krisis Eropa hingga saat ini masih relatif lebih ringan dibandingkan krisis global

2008, perlambatan ekspor China diperkirakan tidak sedalam krisis sebelumnya. Selain itu, besarnya

peluang bagi China untuk melonggarkan kebijakan moneter dan melakukan stimulus fiskal,

ekonomi China diperkirakan hanya akan mengalami soft landing dan diperkirakan masih tumbuh

Ringkasan Eksekutif

“Daya Tahan Ekonomi Asia di Tengah Krisis Global”

1 WEO April 2012.

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Triwulan I 2012

2

di kisaran 8,0% yoy di 2012. Namun, kondisi China ini tetap perlu diwaspadai terlebih apabila

krisis utang Eropa meluas ke negara Eropa lainnya seperti Spanyol, Portugal, dan Italia.

Meski risiko Meski risiko Meski risiko Meski risiko Meski risiko deleveragingdeleveragingdeleveragingdeleveragingdeleveraging di perbankan Kawasan Euro perlu diwaspadai terutama bila di perbankan Kawasan Euro perlu diwaspadai terutama bila di perbankan Kawasan Euro perlu diwaspadai terutama bila di perbankan Kawasan Euro perlu diwaspadai terutama bila di perbankan Kawasan Euro perlu diwaspadai terutama bila

krisis Eropa terus memburuk, dampaknya hingga saat ini diperkirakan masih minimal bagi negarakrisis Eropa terus memburuk, dampaknya hingga saat ini diperkirakan masih minimal bagi negarakrisis Eropa terus memburuk, dampaknya hingga saat ini diperkirakan masih minimal bagi negarakrisis Eropa terus memburuk, dampaknya hingga saat ini diperkirakan masih minimal bagi negarakrisis Eropa terus memburuk, dampaknya hingga saat ini diperkirakan masih minimal bagi negara

di kawasan Asia termasuk Indonesia.di kawasan Asia termasuk Indonesia.di kawasan Asia termasuk Indonesia.di kawasan Asia termasuk Indonesia.di kawasan Asia termasuk Indonesia. Hal itu disebabkan oleh relatif kecilnya eksposur ekonomi

kawasan pada pendanaan dari perbankan Eropa dan AS. Di Indonesia, pangsa aset kantor-

kantor cabang perbankan Eropa dan AS terhadap total aset perbankan nasional cenderung

turun. Juga terdapat indikasi bahwa pangsa kredit yang disalurkan oleh perbankan nasional

semakin lebih dominan daripada pangsa kredit perbankan asing di Indonesia. Selain itu, hasil

salah satu survei Bank Indonesia juga menunjukkan belum adanya gejala penurunan penyaluran

kredit oleh perbankan Eropa secara langsung maupun tidak langsung kepada debitur Indonesia.

Aliran Aliran Aliran Aliran Aliran Foreign Direct Investment Foreign Direct Investment Foreign Direct Investment Foreign Direct Investment Foreign Direct Investment (FDI) ke kawasan (FDI) ke kawasan (FDI) ke kawasan (FDI) ke kawasan (FDI) ke kawasan emerging emerging emerging emerging emerging Asia di 2012 diprediksi sejumlahAsia di 2012 diprediksi sejumlahAsia di 2012 diprediksi sejumlahAsia di 2012 diprediksi sejumlahAsia di 2012 diprediksi sejumlah

lembaga internasional seperti lembaga internasional seperti lembaga internasional seperti lembaga internasional seperti lembaga internasional seperti Institute of International FinanceInstitute of International FinanceInstitute of International FinanceInstitute of International FinanceInstitute of International Finance (IIF) juga tetap naik atau setidaknya (IIF) juga tetap naik atau setidaknya (IIF) juga tetap naik atau setidaknya (IIF) juga tetap naik atau setidaknya (IIF) juga tetap naik atau setidaknya

sama dengan level tahun sebelumnya sebesar USD186,1 miliar.sama dengan level tahun sebelumnya sebesar USD186,1 miliar.sama dengan level tahun sebelumnya sebesar USD186,1 miliar.sama dengan level tahun sebelumnya sebesar USD186,1 miliar.sama dengan level tahun sebelumnya sebesar USD186,1 miliar. Hanya perlu dicatat bahwa

ketidakpastian proses penyelesaian krisis di sejumlah negara maju dikhawatirkan berpotensi

membatasi aliran FDI ke negara emerging dalam jangka yang lebih panjang. Hal itu perlu

diwaspadai mengingat lebih dari setengah aliran FDI ke negara emerging Asia berasal dari negara

maju. Bahkan aliran FDI yang berasal dari China ke negara emerging Asia lainnya yang dalam

beberapa tahun terakhir cenderung meningkat berpotensi tertahan. Hal itu terjadi apabila

perlambatan ekonomi di negara maju terjadi dalam kurun waktu yang cukup lama sehingga

berdampak signifikan pada ekonomi China. Meski umumnya kondisi faktor-faktor struktural di

banyak negara emerging Asia cukup baik dan didukung oleh lingkungan makroekonomi yang

relatif kondusif, pemerintah negara-negara kawasan perlu lebih berhati-hati dalam melakukan

kebijakan ekonomi dan menjaga kondisi politik dan institusional.

Berita positif tambahan di kawasan juga muncul dari Myanmarƒsalah satu negara diBerita positif tambahan di kawasan juga muncul dari Myanmarƒsalah satu negara diBerita positif tambahan di kawasan juga muncul dari Myanmarƒsalah satu negara diBerita positif tambahan di kawasan juga muncul dari Myanmarƒsalah satu negara diBerita positif tambahan di kawasan juga muncul dari Myanmarƒsalah satu negara di

kawasan yang sebelumnya tertutup dan masih tertinggal tetapi kini tengah membuka diri.kawasan yang sebelumnya tertutup dan masih tertinggal tetapi kini tengah membuka diri.kawasan yang sebelumnya tertutup dan masih tertinggal tetapi kini tengah membuka diri.kawasan yang sebelumnya tertutup dan masih tertinggal tetapi kini tengah membuka diri.kawasan yang sebelumnya tertutup dan masih tertinggal tetapi kini tengah membuka diri. Meski

masih didera berbagai permasalahan, dengan memperhitungkan potensi jumlah penduduk (per

2011 lebih dari 50 juta), letak geografis yang berbatasan dengan China dan India, dan sumber

daya alam yang ada (karet dan gas alam), Myanmar memiliki potensi cukup besar untuk

berkembang pesat. IMF memperkirakan ekonomi Myanmar pada tahun fiskal 2012/2013 dapat

tumbuh sekitar 6,0% yoy. Hal itu tidak terlepas dari meningkatnya produktivitas sektor pertanian

dan masih tingginya potensi investasi di sektor energi oleh investor asing (PMA). Prospek kinerja

eksternal Myanmar cukup cerah seiring dengan pencabutan sanksi perdagangan oleh negara

barat dan beroperasinya pengilangan gas alam baru di pertengahan 2013. Dengan perkembangan

tersebut, cadangan devisa Myanmar diprediksi juga berpotensi meningkat.

3

Ringkasan Eksekutif

SSSSSegala perbaikan ekonomi dunia saat ini masih rentan dan egala perbaikan ekonomi dunia saat ini masih rentan dan egala perbaikan ekonomi dunia saat ini masih rentan dan egala perbaikan ekonomi dunia saat ini masih rentan dan egala perbaikan ekonomi dunia saat ini masih rentan dan downside riskdownside riskdownside riskdownside riskdownside risk yang ada masih yang ada masih yang ada masih yang ada masih yang ada masih

besar.besar.besar.besar.besar. Proses pemulihan yang terjadi di negara maju saat ini masih lemah dan krisis sovereign

debt di Kawasan Euro masih belum terselesaikan sepenuhnya, sehingga krisis keuangan berpotensi

dapat meningkat lagi dan meluas secara global termasuk ke Asia. Perdagangan intrakawasan

Asia yang intensif sehubungan dengan maraknya production-supply chain regional relatif mampu

mengkompensasi perlambatan permintaan dari negara maju. Namun, berlanjutnya ketidakpastian

seputar krisis utang Eropa dan pemulihan ekonomi AS dikhawatirkan akhirnya akan menekan

kinerja perdagangan negara kawasan. Ketidakpastian keuangan global juga diperkirakan masih

akan mengganggu stabilitas pasar keuangan di kawasan. Selain itu, dampak krisis Euro ke kawasan

lainnya khususnya kawasan Asia juga dapat berujung pada volatilitas pasar keuangan yang

berkelanjutan. Risiko lain yang juga akan mempengaruhi perekonomian dunia ke depan ialah

geopolitik yang dapat mendorong naiknya harga minyak yang berisiko mendorong beberapa

negara melakukan pengetatan kebijakan yang berlebihan (di negara emerging) ataupun terlampau

dini (di negara maju). Tekanan inflasi dunia yang cenderung melemah pada triwulan laporan

seiring dengan perlambatan global saat ini dihadapkan pada risiko kembali meningkatnya harga

komoditas global. Di pasar komoditas global, penurunan harga komoditas yang berlangsung

sejak pertengahan 2011 tertahan di TW1-12. Hal itu terjadi khususnya pada minyak akibat risiko

geopolitik Timur Tengah.

Di negara maju, tantangan kebijakan yang dihadapi saat ini ialah bagaimana mengelolaDi negara maju, tantangan kebijakan yang dihadapi saat ini ialah bagaimana mengelolaDi negara maju, tantangan kebijakan yang dihadapi saat ini ialah bagaimana mengelolaDi negara maju, tantangan kebijakan yang dihadapi saat ini ialah bagaimana mengelolaDi negara maju, tantangan kebijakan yang dihadapi saat ini ialah bagaimana mengelola

konsolidasi fiskal yang kredibel namun tidak mematikan upaya pemulihan ekonomi yang masihkonsolidasi fiskal yang kredibel namun tidak mematikan upaya pemulihan ekonomi yang masihkonsolidasi fiskal yang kredibel namun tidak mematikan upaya pemulihan ekonomi yang masihkonsolidasi fiskal yang kredibel namun tidak mematikan upaya pemulihan ekonomi yang masihkonsolidasi fiskal yang kredibel namun tidak mematikan upaya pemulihan ekonomi yang masih

rentan.rentan.rentan.rentan.rentan. Selain itu, pemerintah negara maju juga disibukkan oleh upaya untuk mengamankan

sektor perbankan mereka guna menjaga aliran kredit dan pertumbuhan ekonomi. Oleh karena

itu, beberapa negara maju mengeluarkan kebijakan quantitative easing dan berupaya untuk

menjaga suku bunga pada level rendah. Berbeda dengan tantangan di negara maju, tantangan

negara emerging adalah mencegah permintaan domestik dari perlambatan yang tajam di tengah

perlambatan permintaan global dan tekanan inflasi yang melemah tetapi yang masih dibayangi

oleh risiko kenaikan. Dengan latar belakang ini, sejumlah bank sentral negara emerging Asia

sudah mulai melakukan kebijakan moneter cenderung longgar dengan menurunkan suku bunga

kebijakan dan GWM.

Perkembangan pasar keuangan global selama TW1-12 secara umum cenderung positifPerkembangan pasar keuangan global selama TW1-12 secara umum cenderung positifPerkembangan pasar keuangan global selama TW1-12 secara umum cenderung positifPerkembangan pasar keuangan global selama TW1-12 secara umum cenderung positifPerkembangan pasar keuangan global selama TW1-12 secara umum cenderung positif

namun dengan risiko yang tetap tinggi terutama di negara maju.namun dengan risiko yang tetap tinggi terutama di negara maju.namun dengan risiko yang tetap tinggi terutama di negara maju.namun dengan risiko yang tetap tinggi terutama di negara maju.namun dengan risiko yang tetap tinggi terutama di negara maju. Hal itu ditunjukkan antara lain

oleh peningkatan kinerja bursa saham global, terapresiasinya mayoritas mata uang global (kecuali

Yen dan Euro), serta penurunan yield obligasi negara G3 dan negara emerging khususnya Indonesia

dan peers. Sentimen positif eksternal tersebut terjadi seiring dengan adanya sinyal perbaikan

ekonomi di sejumlah negara dan secercah harapan penyelesaian permasalahan utang Yunani.

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Triwulan I 2012

4

Kondisi itu kembali memunculkan risk appetite investor terhadap aset negara emerging yang

masih memberikan imbal hasil cukup tinggi. Kondisi ini juga ditopang oleh masih solidnya

fundamental ekonomi dan positifnya prospek pertumbuhan negara-negara emerging khususnya

di Asia. Sementara itu, di pasar keuangan syariah, pasar sukuk dan saham berbasis syariah kembali

menunjukkan kenaikan. Peningkatan penerbitan obligasi sukuk sebagian didorong oleh keyakinan

atas daya tahan pasar keuangan syariah terhadap krisis global dan minat investor yang semakin

besar terhadap instrumen sukuk sebagai alternatif instrumen investasi. Penerbitan sukuk dari

korporasi juga meningkat dan mendominasi selama TW1-12 serta yield sukuk benchmark juga

turun. Namun, pasar keuangan global secara umum masih rentan. Perkembangan membaiknya

indikator makroekonomi AS yang belum stabil dan memburuknya krisis utang Eropa diperkirakan

semakin menekan sektor perbankan di Kawasan Euro dan menyebabkan pasar keuangan global

volatile dengan tingkat risiko yang tetap tinggi.

Di pasar komoditas, tren penurunan harga yang terjadi sejak pertengahan 2011 tertahanDi pasar komoditas, tren penurunan harga yang terjadi sejak pertengahan 2011 tertahanDi pasar komoditas, tren penurunan harga yang terjadi sejak pertengahan 2011 tertahanDi pasar komoditas, tren penurunan harga yang terjadi sejak pertengahan 2011 tertahanDi pasar komoditas, tren penurunan harga yang terjadi sejak pertengahan 2011 tertahan

di triwulan awal 2012.di triwulan awal 2012.di triwulan awal 2012.di triwulan awal 2012.di triwulan awal 2012. Perkembangan itu terutama sejalan dengan kenaikan harga minyak,

logam, dan pertanian (kecuali gula dan beras). Beberapa faktor yang menyebabkan kenaikan

harga komoditas tersebut antara lain permasalahan geopolitik di Timur Tengah, faktor musiman,

dan ekspektasi masih tingginya permintaan global. Ke depan, harga komoditas secara umum

bergerak melemah tetapi masih dalam level yang tinggi di tengah ekses pasokan. Namun, adanya

ancaman gangguan pasokan ke depan berpotensi menyebabkan harga komoditas bergerak

volatile.

Perkembangan krisis utang Kawasan Eropa dan risiko Perkembangan krisis utang Kawasan Eropa dan risiko Perkembangan krisis utang Kawasan Eropa dan risiko Perkembangan krisis utang Kawasan Eropa dan risiko Perkembangan krisis utang Kawasan Eropa dan risiko spillover-spillover-spillover-spillover-spillover-nya ke belahan dunia lainnya ke belahan dunia lainnya ke belahan dunia lainnya ke belahan dunia lainnya ke belahan dunia lain

masih menjadi agenda bahasan berbagai fora kerjasama.masih menjadi agenda bahasan berbagai fora kerjasama.masih menjadi agenda bahasan berbagai fora kerjasama.masih menjadi agenda bahasan berbagai fora kerjasama.masih menjadi agenda bahasan berbagai fora kerjasama. Di tataran kerja sama regional, upaya

penguatan stabilitas keuangan di kawasan Asia menjadi fokus bahasan dalam forum Executive

Meeting of Asia Pacific Central Banks (EMEAP) dan South-East Asian Central Banks (SEACEN).

Komitmen tersebut pada muaranya turut melengkapi berbagai jaring pengaman keuangan yang

telah sudah lebih dulu disepakati negara ASEAN+3 dalam kerangka mendukung stabilitas

keuangan dan pertumbuhan kawasan. Di tataran kerja sama multilateral, langkah aktif menjaga

stabilitas perekonomian dunia juga terus didengungkan G-20. Negara-negara dalam forum ini

dituntut untuk bertindak lebih responsif terhadap berlanjutnya krisis utang Eropa, rentannya

pemulihan ekonomi AS, lambannya proses rebalancing permintaan global, dan ancaman

meningkatnya harga minyak akibat geopolitik. Sementara itu, IMF diharapkan tetap meningkatkan

kapasitas global economic surveillance tanpa mengesampingkan reformasi struktural lembaga

ini yang bertujuan meningkatkan keseimbangan peran seluruh negara anggota.

Bab 1 - Perkembangan Ekonomi Global

5

Perkembangan Ekonomi Global

1B A B

Ekonomi global di TW1-12 masih lemah dan berisiko tinggi terutama akibat masih suramnya

prospek pertumbuhan ekonomi di Kawasan Euro. Pertumbuhan ekonomi dunia di triwulan

tersebut diperkirakan akan mencapai 3,4% yoy, melambat dari triwulan sebelumnya yaitu 3,5%

yoy. Perlambatan tersebut khususnya didorong oleh PDB Kawasan Euro sebagai episenter krisis

yang tumbuh melambat menjadi 0,0% yoy dari pertumbuhan 0,7% di triwulan sebelumnya.

Namun demikian, sejumlah ekonomi negara maju khususnya AS dan Jepang secara gradual

menguat kembali walaupun risiko masih tinggi. Perbaikan aktivitas perekonomian di AS telah

mengurangi indikasi perlambatan secara tajam perekonomian global. Perekonomian AS di TW1-

12 tumbuh 2,1%, membaik dari 1,6% yoy di triwulan sebelumnya. Sementara itu, pertumbuhan

ekonomi Jepang tumbuh positif 2,7% setelah terkontraksi 1,0% yoy di triwulan sebelumnya.

Perbaikan ekonomi Jepang didukung oleh konsumsi domestik yang tumbuh tinggi dan investasi

yang meningkat sejalan dengan keberlanjutan program rekonstruksi pascatsunami serta

membaiknya rantai produksi pascabanjir besar di Thailand.

Di kawasan Asia, perekonomian masih tumbuh solid dan bahkan meningkat dibandingkan

dengan triwulan sebelumnya. Selain disebabkan oleh perbaikan perekonomian Jepang,

peningkatan juga didorong oleh kembali positifnya pertumbuhan Thailand setelah terkontraksi

dalam di TW4-11. Hal tersebut terjadi meskipun pertumbuhan di sebagian besar negara kawasan

Asia mengalami perlambatan seperti hal nya yang terjadi di China dan Korea. Dengan

perkembangan ini, perekonomian global selama 2012 diperkirakan akan tumbuh 3,3% yoy

(WEO April 2012), turun dari 3,8% yoy di 2011.

Namun demikian, segala perbaikan saat ini masih rentan dan downside risk yang ada

masih besar. Proses recovery yang terjadi di negara maju saat ini masih lemah dan krisis sovereign

debt di kawasan Euro masih belum terselesaikan sepenuhnya, sehingga krisis keuangan berpotensi

dapat meningkat lagi dan meluas ke kawasan global. Sementara dampak krisis Euro ke kawasan

lainnya khususnya kawasan Asia akan terlihat pada volatilitas pasar keuangan yang berkelanjutan,

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Triwulan I 2012

6

PERKEMBANGAN EKONOMI GLOBAL

Perekonomian dunia di TW1-12 masihPerekonomian dunia di TW1-12 masihPerekonomian dunia di TW1-12 masihPerekonomian dunia di TW1-12 masihPerekonomian dunia di TW1-12 masih

lemah.lemah.lemah.lemah.lemah. Pertumbuhan ekonomi dunia di

triwulan tersebut diperkirakan tumbuh 3,4%

yoy, sedikit lebih rendah pertumbuhan triwulan

sebelumnya (3,5% yoy). Hal ini terutama

disebabkan pertumbuhan Kawasan Euro

sebagai episenter krisis yang tumbuh melambat

di triwulan laporan, dan diperkirakan akan

mengalami resesi moderat dalam jangka waktu

yang lebih panjang setidaknya hingga TW3-

12. Krisis sovereign debt di Kawasan Euro

masih belum terselesaikan sepenuhnya. Jerman

dan Perancis yang selama ini menjadi

penopang utama ekonomi kawasan juga

terkena imbas krisis utang di negara periferal

Euro. Bahkan ketidaksabilan kini telah

merambat ke Spanyol dan Italia juga

mengalami kontraksi, dan bukan tidak

mungkin Perancis dengan permasalahan yang

hampir sama dengan Yunani, yakni utang

pemerintah dan defisit fiskal yang sangat

namun diperkirakan tidak berdampak kuat terhadap aktifitas perekonomian kecuali krisis kawasan

Eropa meningkat kembali dengan intensitas dan magnitude yang lebih besar lagi.

Terdapat risiko lain yang juga akan mempengaruhi perekonomian dunia ke depan, seperti

risiko geopolitik yang dapat mendorong naiknya harga minyak yang berisiko mendorong beberapa

negara melakukan pengetatan kebijakan yang berlebihan khususnya di negara emerging market.

Tekanan inflasi dunia cenderung melemah pada triwulan laporan seiring dengan perlambatan

global, saat ini dihadapkan oleh kembali meningkatnya harga komoditas global. Di pasar

komoditas global, penurunan harga komoditas yang berlangsung sejak pertengahan 2011

tertahan di TW1-12. Hal itu terjadi khususnya di komoditas minyak akibat meningkatnya

permasalahan geopolitik di kawasan Timur Tengah. Risiko tambahan yang mungkin muncul

adalah permasalahan global bond dan pasar valas sebagai dampak dari tingginya defisit fiskal

dan utang di Jepang dan AS, dan perlambatan secara cepat pertumbuhan ekonomi negara

emerging.

Di tengah ketidakpastian global, pengambil kebijakan masih perlu melanjutkan kebijakan

perubahan yang bersifat fundamental untuk mencapai kondisi perekonomian yang sehat dalam

jangka menengah.Tantangan kebijakan di negara-negara maju adalah bagaimana mengelola

konsolidasi fiskal yang kredibel namun tidak mematikan upaya pemulihan ekonomi yang masih

rentan. Selain itu, pemerintah negara maju juga akan disibukkan oleh upaya untuk mengamankan

sektor perbankan mereka guna menjaga aliran kredit dan pertumbuhan ekonomi. Berbeda dengan

tantangan di negara maju, sejumlah bank sentral negara emerging sudah mulai melakukan

kebijakan moneter longgar dengan menurunkan suku bunga kebijakan dan GWM. Hal ini sebagai

respon atas meredanya tekanan inflasi serta guna mengantisipasi melambatnya aktivitas ekonomi

domestik dan memburuknya perekonomian global.

Bab 1 - Perkembangan Ekonomi Global

7

tinggi. Hal itu ditambah lagi dengan kondisi

perbankan Spanyol yang memburuk. Namun,

kinerja negara-negara maju lainnya relatif

positif dan berlanjut dengan ditopang oleh

aktivitas perekonomian di AS dan Jepang yang

membaik. Berdasarkan perkembangan

tersebut, PDB pada keseluruhan 2012

diperkirakan masih melemah ke 3,3% yoy

(WEO April 2012), dari 3,8% yoy di 2011.

Sinyal perbaikan Ekonomi AS danSinyal perbaikan Ekonomi AS danSinyal perbaikan Ekonomi AS danSinyal perbaikan Ekonomi AS danSinyal perbaikan Ekonomi AS dan

Jepang terus berlanjut sementara ekonomiJepang terus berlanjut sementara ekonomiJepang terus berlanjut sementara ekonomiJepang terus berlanjut sementara ekonomiJepang terus berlanjut sementara ekonomi

Kawasan Eropa diperkirakan terkontraksi.Kawasan Eropa diperkirakan terkontraksi.Kawasan Eropa diperkirakan terkontraksi.Kawasan Eropa diperkirakan terkontraksi.Kawasan Eropa diperkirakan terkontraksi.

Ekonomi AS di triwulan pertama 2012

diperkirakan tumbuh 2,1% yoy, dari 1,6% yoy

pada triwulan akhir 2011. Perbaikan ekonomi

AS ini ditunjukkan oleh membaiknya sektor

tenaga kerja, indikator kepercayaan konsumen

dan bisnis, serta leading indikator investasi.

Sementara itu, pertumbuhan ekonomi Jepang

pada TW1-12 kembali menjadi positif sebesar

2,7% yoy, setelah mengalami pertumbuhan

yang negatif sejak TW2-11. Pertumbuhan

ekonomi yang positif tersebut didukung oleh

konsumsi domestik yang tumbuh tinggi dan

investasi yang meningkat, sejalan dengan

naiknya belanja pemerintah untuk melanjutkan

proses recovery pasca bencana tsunami. Selain

itu, aktivitas produksi dan ekspor juga mulai

mengalami rebound menyusul mulai pulihnya

hambatan supply akibat banjir Thailand.

Berbeda dengan AS dan Jepang,Berbeda dengan AS dan Jepang,Berbeda dengan AS dan Jepang,Berbeda dengan AS dan Jepang,Berbeda dengan AS dan Jepang,

Ekonomi Kawasan Euro di 2012 mengalamiEkonomi Kawasan Euro di 2012 mengalamiEkonomi Kawasan Euro di 2012 mengalamiEkonomi Kawasan Euro di 2012 mengalamiEkonomi Kawasan Euro di 2012 mengalami

pertumbuhan yang melambat pada triwulanpertumbuhan yang melambat pada triwulanpertumbuhan yang melambat pada triwulanpertumbuhan yang melambat pada triwulanpertumbuhan yang melambat pada triwulan

laporan.laporan.laporan.laporan.laporan. Ekonomi kawasan di TW1-12

melambat menjadi 0,0% yoy, setelah mencatat

pertumbuhan 0,7% yoy di triwulan

sebelumnya. Jerman dan Perancis yang selama

ini menjadi penopang utama kinerja ekonomi

kawasan juga turut terkena imbas krisis utang

di negara periferal Euro. Bahkan memasuki

awal 2012, Italia dan Spanyol mulai mengalami

kontraksi masing-masing sebesar 1,3% yoy

dan 0,4% yoy. Kondisi ekonomi di kawasan

Euro masih relatif rentan dan lemah di tengah

terbatasnya pengeluaran masyarakat dan

tingginya angka pengangguran. Sedangkan

memburuknya krisis utang negara di periferal

Euro yang diperkirakan mulai menjalar pada

negara inti kawasan Euro diperkirakan

mempengaruhi aktivitas ekonomi terutama

investasi. Sementara perdagangan intra

kawasan diperkirakan tidak setinggi periode

sebelumnya seiring dengan menurunnya

aktivitas ekonomi negara kawasan. WEO April

2012 memperkirakan bahwa pertumbuhan

ekonomi negara maju selama 2012 hanya

tumbuh 1,2% yoy, turun dari 1,6% yoy di

2011.

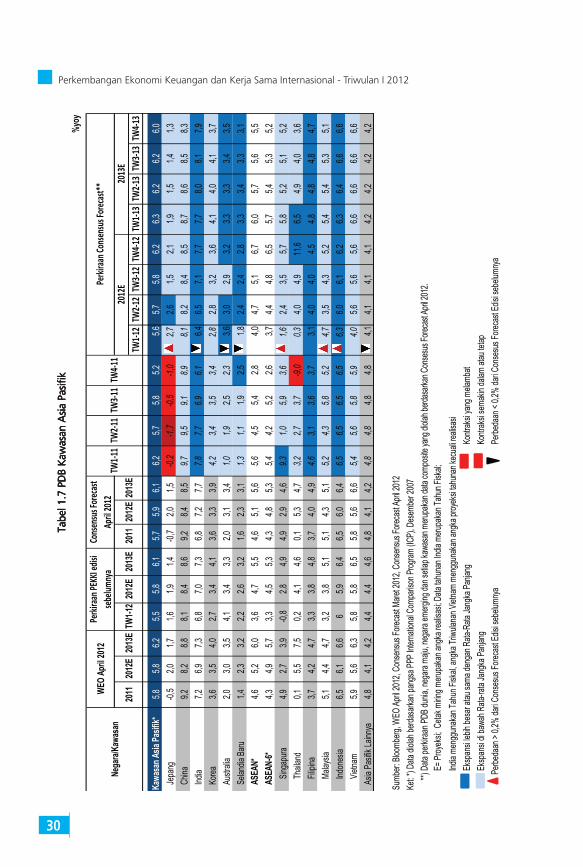

Pada TW1-12, perekonomian negaraPada TW1-12, perekonomian negaraPada TW1-12, perekonomian negaraPada TW1-12, perekonomian negaraPada TW1-12, perekonomian negara

Asia Pasific (Aspac) menunjukkanAsia Pasific (Aspac) menunjukkanAsia Pasific (Aspac) menunjukkanAsia Pasific (Aspac) menunjukkanAsia Pasific (Aspac) menunjukkan

pertumbuhan yang masih solid meskipunpertumbuhan yang masih solid meskipunpertumbuhan yang masih solid meskipunpertumbuhan yang masih solid meskipunpertumbuhan yang masih solid meskipun

ekonomi sebagian besar negara kawasanekonomi sebagian besar negara kawasanekonomi sebagian besar negara kawasanekonomi sebagian besar negara kawasanekonomi sebagian besar negara kawasan

melambat.melambat.melambat.melambat.melambat. Pertumbuhan yang solid tersebut

terlihat dari perkiraan membaiknya

pertumbuhan Aspac dari 5,2% yoy di TW4-11

menjadi 5,6% yoy di TW1-12. Di kawasan

Aspac, permintaan domestik diperkirakan

masih kuat meskipun pertumbuhan ekspor

cenderung melambat. Selain didorong oleh

perekonomian Jepang, perbaikan

pertumbuhan tersebut khususnya didukung

oleh membaiknya pertumbuhan di Thailand.

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Triwulan I 2012

8

Grafik 1.3 PMI DuniaGrafik 1.3 PMI DuniaGrafik 1.3 PMI DuniaGrafik 1.3 PMI DuniaGrafik 1.3 PMI Dunia Grafik 1.4 Leading Indikator (Negara Maju)Grafik 1.4 Leading Indikator (Negara Maju)Grafik 1.4 Leading Indikator (Negara Maju)Grafik 1.4 Leading Indikator (Negara Maju)Grafik 1.4 Leading Indikator (Negara Maju)

Grafik 1.1 PDB DuniaGrafik 1.1 PDB DuniaGrafik 1.1 PDB DuniaGrafik 1.1 PDB DuniaGrafik 1.1 PDB Dunia Grafik 1.2 PDB Dunia (per Kawasan)Grafik 1.2 PDB Dunia (per Kawasan)Grafik 1.2 PDB Dunia (per Kawasan)Grafik 1.2 PDB Dunia (per Kawasan)Grafik 1.2 PDB Dunia (per Kawasan)

Upaya recovery di Thailand pascabencana

banjir diantaranya dilakukan melalui

peningkatan investasi dan pengeluaran

pemerintah yang berdampak pada jauh

membaiknya pertumbuhan ekonomi.

Pertumbuhan ekonomi Thailand yang sempat

terkontraksi sebesar 9,0% yoy di TW4-11

menjadi tumbuh positif sebesar 0,3% yoy di

TW1-12. Sementara itu, banyak negara

kawasan Asia lainya justru mengalami

perlambatan perekonomian khususnya terjadi

di China, Singapura, dan Vietnam. Di TW1-

12, China mencatat pertumbuhan sebesar

8,1% yoy (melambat dari TW4-11 sebesar

8,9% yoy), Singapura diperkirakan tumbuh

1,6% yoy (dari sebelumnya 3,6%), dan

Vietnam tumbuh 4,0% yoy (dari sebelumnya

5,9%). Indonesia yang sempat mencatat

pertumbuhan yang cenderung tinggi di 2011,

di TW1-12 juga sedikit melambat menjadi

6,3% yoy. Perlambatan pertumbuhan ekonomi

Indonesia khususnya disebabkan oleh ekspor

% yoy

FORECAST

-6

-4

-2

0

2

4

6

8

10

2008 2009 2010 2011 2012 2013

Q2 Q4 Q2 Q4 Q2 Q4 Q2 Q4 Q2 Q4 Q2

DuniaNegara MajuNegara Berkembang

Sumber : Bloomberg, Consensus Forecast, data diolah

% yoy

FORECAST

-6

-4

-2

0

2

4

6

8

10

2008 2009 2010 2011 2012 2013Q2 Q4 Q2 Q4 Q2 Q4 Q2 Q4 Q2 Q4 Q2

DuniaKawasan AmerikaKawasan EropaKawasan Aspac

Sumber : Bloomberg, Consensus Forecast, data diolah

Indeks

30

35

40

45

50

55

60

65

3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 32008 2009 2010 2011 2012

PMI Manufaktur

PMI Services

PMI Composite

Sumber : Bloomberg

IndeksIndeks

2007 2008 2009 2010 2011 2012

3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 380

85

90

95

100

105

110

0

10

20

30

40

50

60

USA-Leading indikator (lhs)

OECD Eurozone Leading Indicator (lhs)

Jpn-Economy Watchers Survey-Expect. (rhs)

Sumber : Bloomberg

Bab 1 - Perkembangan Ekonomi Global

9

sementara permintaan domestik cenderung

masih tinggi.

Laju inflasi negara maju dan Laju inflasi negara maju dan Laju inflasi negara maju dan Laju inflasi negara maju dan Laju inflasi negara maju dan emergingemergingemergingemergingemerging

Asia menurun.Asia menurun.Asia menurun.Asia menurun.Asia menurun. Tekanan inflasi berangsur

menurun seiring dengan pelemahan

permintaan domestik dan turunnya harga

komoditas. Di triwulan laporan, inflasi negara-

negara maju melemah dari 3,4% yoy TW4-11

menjadi 2,9% yoy pada triwulan laporan.

Inflasi AS di TW2-12 turun ke level 2,8% yoy,

dari 3,3% yoy di TW4-11. Seiring dengan

melemahnya aktivitas ekonomi, the Fed

memperkirakan ekspektasi inflasi dalam jangka

panjang akan cenderung menurun. Inflasi

Kawasan Euro di triwulan awal 2011 sedikit

menurun tercatat turun menjadi 2,7% yoy

namun masih di atas target 2,0% yoy. Ke

depan, inflasi diperkirakan terus turun seiring

dengan pelemahan ekonomi domestik dan

diprediksi di bawah target pada akhir 2012. Di

Jepang, inflasi diperkirakan tidak berubah dari

triwulan sebelumnya yaitu minus 0,3% yoy.

Untuk keseluruhan 2012, inflasi negara maju

diperkirakan tercatat 1,6% yoy (WEO April

2012), menurun dari 2,7% tahun sebelumnya.

Di China, inflasi di Maret 2012 tercatat sebesar

3,6% yoy turun dari 4,1% yoy di Desember

2011 dan berada di bawah target yaitu 4%

yoy. Pada Maret 2012, inflasi WPI di India

mencapai 6,89% yoy, terus menurun setelah

sebelumnya cenderung berada di atas 9% yoy.

Namun demikian, inflasi WPI ini masih berada

di atas comfort level yang ditetapkan RBI di

level 5,0 √ 5,5%. Sementara itu, inflasi negara

emerging asia lainnya berada di kisaran 2,3 -

4,9% yoy, kecuali Vietnam yang masih

menyentuh dua digit (16% yoy). Ke depan,

sejumlah risiko tekanan inflasi masih cukup

besar terkait dengan gejolak politik Timur

Tengah, termasuk krisis Suriah dan masalah

nuklir Iran yang dapat kembali mendorong

kenaikan harga minyak.

Harga komoditas yang terus menurunHarga komoditas yang terus menurunHarga komoditas yang terus menurunHarga komoditas yang terus menurunHarga komoditas yang terus menurun

sejak pertengahan 2011 cenderung tertahan,sejak pertengahan 2011 cenderung tertahan,sejak pertengahan 2011 cenderung tertahan,sejak pertengahan 2011 cenderung tertahan,sejak pertengahan 2011 cenderung tertahan,

seiring dengan kenaikan harga minyak sertaseiring dengan kenaikan harga minyak sertaseiring dengan kenaikan harga minyak sertaseiring dengan kenaikan harga minyak sertaseiring dengan kenaikan harga minyak serta

menguatnya harga kelompok komoditasmenguatnya harga kelompok komoditasmenguatnya harga kelompok komoditasmenguatnya harga kelompok komoditasmenguatnya harga kelompok komoditas

logam dan pertanian.logam dan pertanian.logam dan pertanian.logam dan pertanian.logam dan pertanian. Secara fundamental,

produksi minyak dunia masih melebihi

permintaan minyak dunia yang masih

cenderung tinggi khususnya di negara

emerging market. Namun berbagai faktor

nonfundamental seperti berbagai

permasalahan geopolitik seperti yang terjadi

di Iran, Sudan dan beberapa kawasan penghasil

minyak lainnya telah mendorong pergerakan

harga minyak dunia di TW1-12. Meskipun

demikian, harga kelompok energi lainnya

seperti gas alam dan batu bara cenderung

turun seiring dengan tingginya pasokan dan

menurunnya permintaan dunia. Di kelompok

logam, peningkatan khususnya didorong oleh

peningkatan harga tembaga, meskipun masih

di bawah level harga di 2011. Peningkatan ini

lebih disebabkan oleh ekspektasi masih

tingginya permintaan tembaga dari AS dan

China di tengah penurunan persediaan

tembaga dunia. Di kelompok pertanian,

peningkatan harga didorong oleh harga CPO

yang disebabkan oleh ekspektasi masih

tingginya permintaan dunia dan meningkatnya

penggunaan permintaan CPO untuk bahan

bakar alternatif (biofuel). Sementara itu, harga

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Triwulan I 2012

10

beras mengalami pelemahan di sepanjang

triwulan laporan seiring dengan meningkatnya

pasokan beras dunia sejalan dengan faktor

musimannya.

Kebijakan moneter dan fiskal di negaraKebijakan moneter dan fiskal di negaraKebijakan moneter dan fiskal di negaraKebijakan moneter dan fiskal di negaraKebijakan moneter dan fiskal di negara

maju tetap akomodatif meski ruang makinmaju tetap akomodatif meski ruang makinmaju tetap akomodatif meski ruang makinmaju tetap akomodatif meski ruang makinmaju tetap akomodatif meski ruang makin

terbatas sedangkan beberapa negara terbatas sedangkan beberapa negara terbatas sedangkan beberapa negara terbatas sedangkan beberapa negara terbatas sedangkan beberapa negara emergingemergingemergingemergingemerging

menempuh kebijakan moneter longgar untukmenempuh kebijakan moneter longgar untukmenempuh kebijakan moneter longgar untukmenempuh kebijakan moneter longgar untukmenempuh kebijakan moneter longgar untuk

mendorong pertumbuhan ekonomi. mendorong pertumbuhan ekonomi. mendorong pertumbuhan ekonomi. mendorong pertumbuhan ekonomi. mendorong pertumbuhan ekonomi. Guna

menahan pemburukan ekonomi lebih lanjut,

sejumlah kebijakan telah diterapkan Fedres

seperti kebijakan suku bunga rendah (hingga

akhir 2014), quantitative easing (QE) dan

«operation twist». Keputusan Fedres di Januari

2012 untuk melanjutkan kebijakan nonstandar

dan tetap mempertahankan kebijakan

akomodatif serta memperpanjang periode

suku bunga kebijakan tetap di level 0-0,25%

hingga akhir 2014 merupakan sinyal bahwamerupakan sinyal bahwamerupakan sinyal bahwamerupakan sinyal bahwamerupakan sinyal bahwa

Fedres akan menerapkan kebijakan suku bungaFedres akan menerapkan kebijakan suku bungaFedres akan menerapkan kebijakan suku bungaFedres akan menerapkan kebijakan suku bungaFedres akan menerapkan kebijakan suku bunga

rendah dalam kurun waktu yang relatif lama.rendah dalam kurun waktu yang relatif lama.rendah dalam kurun waktu yang relatif lama.rendah dalam kurun waktu yang relatif lama.rendah dalam kurun waktu yang relatif lama.

Di Kawasan Euro, berbagai kebijakan

akomodatif telah diimplementasikan ECB.

Kebijakan moneter nonstandar measures

termasuk «three-year longer-term refinancing

operations» (LTROs) disertai dengan konsolidasi

fiskal dan reformasi struktural di sejumlah

negara Kawasan Euro ditempuh untuk

mendukung stabilisasi pasar keuangan. Selain

itu, ECB menempuh langkah QE berupa

penawaran pinjaman sebesar EUR489 miliar

kepada 500 bank di Eropa pada 21 Desember

2011 (LTROs) dan LTROs tahap 2 (29 Februari

2012). India melonggarkan kebijakan GWM

nya sebesar 50 bps di Januari 2012 dan 75 bps

di Maret 2012. Vietnam di Maret 2012

menurunkan suku bunga kebijakannya sebesar

100 bps, hingga suku bunga refinancing rate

saat ini berada pada posisi 14,0%.

Pascapenurunan suku bunga kebijakan, State

Bank of Vietnam (SBV) kembali mendorong

industri perbankan untuk lebih berperan dalam

pertumbuhan yang meminta perbankan ikut

menurunkan suku bunga pinjaman dan

memprioritaskan penyaluran dana ke sektor

pertanian, ekspor, industri pendukung, usaha

kecil-menengah, dan perusahaan padat karya.

Selain itu, perbankan juga diminta untuk dapat

Grafik 1.6 Inflasi Dunia (per Kawasan)Grafik 1.6 Inflasi Dunia (per Kawasan)Grafik 1.6 Inflasi Dunia (per Kawasan)Grafik 1.6 Inflasi Dunia (per Kawasan)Grafik 1.6 Inflasi Dunia (per Kawasan)Grafik 1.5 Inflasi DuniaGrafik 1.5 Inflasi DuniaGrafik 1.5 Inflasi DuniaGrafik 1.5 Inflasi DuniaGrafik 1.5 Inflasi Dunia

% yoy

FORECAST

-2

0

2

4

6

8

10

2008 2009 2010 2011 2012 2013

Q2 Q4 Q2 Q4 Q2 Q4 Q2 Q4 Q2 Q4 Q2

DuniaNegara MajuNegara Berkembang

Sumber : Bloomberg, Consensus Forecast

% yoy

FORECAST

0

1

2

3

4

5

6

7

2008 2009 2010 2011 2012 2013

Dunia

Kawasan Amerika

Kawasan Eropa

Kawasan Aspac

Q2 Q4 Q2 Q4 Q2 Q4 Q2 Q4 Q2 Q4 Q2

Sumber : Bloomberg, Consensus Forecast

Bab 1 - Perkembangan Ekonomi Global

11

memberikan kelonggaran batas waktu

pelunasan. Sementara itu, Thailand, Filipina

dan Brazil masing-masing menurunkan suku

bunganya sebesar 25 bps, 50 bps dan 125 bps.

Perkembangan pasar keuangan globalPerkembangan pasar keuangan globalPerkembangan pasar keuangan globalPerkembangan pasar keuangan globalPerkembangan pasar keuangan global

selama TW1-12 secara umum cenderungselama TW1-12 secara umum cenderungselama TW1-12 secara umum cenderungselama TW1-12 secara umum cenderungselama TW1-12 secara umum cenderung

positif namun dengan risiko yang tetap tinggipositif namun dengan risiko yang tetap tinggipositif namun dengan risiko yang tetap tinggipositif namun dengan risiko yang tetap tinggipositif namun dengan risiko yang tetap tinggi

terutama di negara maju. terutama di negara maju. terutama di negara maju. terutama di negara maju. terutama di negara maju. Hal tersebut antara

lain ditunjukkan oleh (i) peningkatan kinerja

bursa saham global, (ii) terapresiasinya

mayoritas mata uang global (kecuali Yen dan

Euro), serta (iii) penurunan yield obligasi G3

dan negara emerging khususnya Indonesia dan

negara peers. Sentimen positif eksternal seiring

dengan sinyal perbaikan ekonomi di sejumlah

negara dan secercah harapan penyelesaian

permasalahan utang Yunani berada dibalik

perkembangan tersebut. Kondisi itu kembali

memunculkan «risk appetite» investor terhadap

aset-aset»emerging countries yang masih

memberikan imbal hasil cukup tinggi. Selain

itu, secara fundamental, kondisi

makroekonomi di emerging Asia masih cukup

solid. Namun, pasar keuangan global masih

rentan. Perkembangan membaiknya indikator

makroekonomi AS yang belum stabil dan

memburuknya sovereign debt crisis yang saat

ini diperkirakan semakin menekan sektor

perbankan di Kawasan Euro menyebabkan

pasar keuangan global bergerak volatile

dengan tingkat risiko yang tetap tinggi. Di

pasar keuangan syariah, pasar sukuk dan pasar

saham berbasis syariah kembali menunjukkan

kenaikan. Peningkatan penerbitan obligasi

sukuk didorong oleh keyakinan atas daya tahan

pasar keuangan syariah terhadap krisis dan

minat investor yang semakin besar terhadap

instrumen sukuk sebagai alternatif dari

instrumen investasi atau instrumen raising

fund. Penerbitan sukuk dari korporasi juga

meningkat dan mendominasi selama TW1-12,

sementara yield sukuk benchmark juga

bergerak turun.

WEO April 2012 memperkirakan bahwaWEO April 2012 memperkirakan bahwaWEO April 2012 memperkirakan bahwaWEO April 2012 memperkirakan bahwaWEO April 2012 memperkirakan bahwa

perekonomian global akan tumbuh 3,3% diperekonomian global akan tumbuh 3,3% diperekonomian global akan tumbuh 3,3% diperekonomian global akan tumbuh 3,3% diperekonomian global akan tumbuh 3,3% di

2012.2012.2012.2012.2012. Meskipun lebih lambat dari realisasi 2011

yang mencapai 3,8% yoy, proyeksi WEO

terbaru tersebut lebih tinggi sebesar 0,2% dari

Grafik 1.7 Rata-rata Spread Libor Policy RateGrafik 1.7 Rata-rata Spread Libor Policy RateGrafik 1.7 Rata-rata Spread Libor Policy RateGrafik 1.7 Rata-rata Spread Libor Policy RateGrafik 1.7 Rata-rata Spread Libor Policy Ratedan Spread Libor OIS di G3dan Spread Libor OIS di G3dan Spread Libor OIS di G3dan Spread Libor OIS di G3dan Spread Libor OIS di G3

Grafik 1.8 Implied VolatilityGrafik 1.8 Implied VolatilityGrafik 1.8 Implied VolatilityGrafik 1.8 Implied VolatilityGrafik 1.8 Implied Volatility(Rata-rata Bergerak 20-hari)(Rata-rata Bergerak 20-hari)(Rata-rata Bergerak 20-hari)(Rata-rata Bergerak 20-hari)(Rata-rata Bergerak 20-hari)

(%)

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

Spread Libor-Policy Rate

Spread Libor-OIS

2008 2009 2010 2011 2012Sep Des Mar Jun Sep Des Mar Jun Sep Des Mar Jun Sep Des Mar

Sumber : Bloomberg

10

12

14

16

18

20

22

24

26

28

15

20

25

30

35

40

45

50

55

JPMorgan G7 Exchange Rate

JPMorgan Emerging Exchange Rate

VIX (rhs)

2Jan

6Mar

7Mei

9Jul

9Sep

9Nov

12Jan

16Mar

17Mei

19Jul

17Sep

17Nov

20Jan

23Mar

24Mei

26Jul

26Sep

25Nov

20Jan

23Mar

2009 2010 2011 2012

Sumber : Bloomberg

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Triwulan I 2012

12

WEO Januari 2012. Revisi ke atas pertumbuhan

ekonomi global terkait dengan beberapa

perbaikan dibandingkan proyeksi sebelumnya

khususnya di AS (+0,3%), Jerman (+0,3%),

Prancis (+0,4%), Inggris (+0,3%), dan Jepang

(+0,4%) di 2012. Namun demikian,

Grafik 1.11 Indeks Saham DuniaGrafik 1.11 Indeks Saham DuniaGrafik 1.11 Indeks Saham DuniaGrafik 1.11 Indeks Saham DuniaGrafik 1.11 Indeks Saham Dunia

Grafik 1.10 CDS Negara BerkembangGrafik 1.10 CDS Negara BerkembangGrafik 1.10 CDS Negara BerkembangGrafik 1.10 CDS Negara BerkembangGrafik 1.10 CDS Negara BerkembangGrafik 1.9 CDS Negara MajuGrafik 1.9 CDS Negara MajuGrafik 1.9 CDS Negara MajuGrafik 1.9 CDS Negara MajuGrafik 1.9 CDS Negara Maju

bpsbps

0

20

60

80

100

120

140

160

180

40

JermanJepangUKAS: CitiGroup (rhs)

0

50

100

150

200

250

300

350

400

2010

30Sep

30Des

2011

30Mar

30Jun

30Sep

30Des

30Mar

2012

Sumber : Bloomberg

bps

0

50

100

150

200

250

300

350

400China IndonesiaMalaysia Philipina

Thailand

2009

30Des

30Mar

30Jun

30Sep

30Des

2010

30Mar

30Jun

30Sep

30Des

2011

30Mar

2012

Sumber : Bloomberg

IndeksIndeks

TW1-12

85

90

95

100

105

110

115

120

125

130

60

65

70

75

80

85

90

95

100

105

110

Dow Jones (AS)S&P (AS)Stoxx 50 (Kawasan Euro), rhsNikkei 225 (Jepang), rhs

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar2010 2011 2012

Sumber : Bloomberg

Indeks

TW1-12

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar2010 2011 2012

60

70

80

90

100

110

120

130

140SHCOMP (China)

KOSPI (Korea)

BSE Sensex (India)

Sumber : Bloomberg

Indeks

TW1-12

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar2010 2011 2012

80

90

100

110

120

130

140

150

160

170

180STI (Singapura)

SET(Thailand)

PCOMP (Philipina)

KLCI (Malaysia)

JCI (Indonesia), rhs

Sumber : Bloomberg

Bab 1 - Perkembangan Ekonomi Global

13

pertumbuhan di Kawasan Euro secara

keseluruhan diperkirakan masih mengalami

resesi ringan dengan angka kontraksi sebesar

minus 0,3% di 2012 (sedikit membaik dari

minus 0,5% proyeksi Januari). Sementara itu,

pertumbuhan ekonomi di negara berkembang

dan emerging diperkirakan masih akan solid

meskipun menurun dari 6,2% di 2011 menjadi

5,7% di 2012. Inflasi 2012 diperkirakan 3,9%

yoy (WEO April 2012), lebih rendah dari 4,9%

di 2011.

Risiko Risiko Risiko Risiko Risiko (downside) (downside) (downside) (downside) (downside) masih tinggi danmasih tinggi danmasih tinggi danmasih tinggi danmasih tinggi dan

berpotensi meningkat lagi. berpotensi meningkat lagi. berpotensi meningkat lagi. berpotensi meningkat lagi. berpotensi meningkat lagi. Perhatian jangka

pendek utama yang dihadapi saat ini adalah

masih terkait dengan kekhawatiran meluasnya

krisis kawasan Euro yang akan mendorong

krisis yang lebih luas lagi. Risiko lain yang

mungkin muncul terkait dengan ketidakpastian

geopolitik yang dapat berdampak pada

meningkatkan harga minyak. Selain itu,

kebijakan makroekonomi yang terlalu ketat

untuk merespon inflasi akibat kenaikan harga

minyak berisiko mendorong suatu

perekonomian menjadi deflasi yang

berkepanjangan. Risiko tambahan yang

mungkin muncul adalah permasalahan global

bond dan pasar valas sebagai dampak dari

defisit fiskal dan utang di negara Jepang dan

AS, serta kemungkinan perlambatan secara

cepat pertumbuhan ekonomi negara

emerging. Dengan melihat berbagai risiko

yang ada, kebijakan harus diperkuat untuk

mengatasi recovery yang masih lemah dan

mengandung banyak risiko. Dalam jangka

pendek, perekonomian dunia memerlukan

upaya lebih kuat untuk mengatasi krisis

kawasan Euro, pendekatan yang lunak pada

upaya pengetatan fiskal untuk merespon krisis,

kebijakan moneter yang akomodatif, dan

likuiditas yang cukup pada sektor finansial.

Perkembangan Ekonomi Keuangan dan Kerja Sama Internasional - Triwulan I 2012

14

Tabe

l 1.1

PD

B D

unia

(Hea

t M

ap)

Tabe

l 1.1

PD

B D

unia

(Hea

t M

ap)

Tabe

l 1.1

PD

B D

unia

(Hea

t M

ap)

Tabe

l 1.1

PD

B D

unia

(Hea

t M

ap)

Tabe

l 1.1

PD

B D

unia

(Hea

t M

ap)

TW

1-1

2T

W2

-12

TW

3-1

2T

W4

-12

TW

1-1

3T

W2

-13

TW

3-1

3T

W4

-13

Du

nia

*3,

83,

34,

03,

53,

64,

13,

83,

34,

04,

33,

83,

83,

53,

43,

53,

53,

74,

04,

14,

14,

1N

egar

a M

aju

*1,

61,

21,

91,

51,

62,

11,

61,

21,

92,

21,

41,

51,

21,

51,

51,

41,

71,

92,

02,

22,

3N

egar

a E

mer

gin

g*

6,2

5,4

5,9

5,5

5,7

6,1

6,2

5,4

5,9

6,5

6,4

6,2

5,9

5,4

5,5

5,7

5,9

6,0

6,0

6,1

6,0

Kaw

asan

Am

erik

a*2,

62,

62,

92,

62,

73,

02,

62,

73,

02,

92,

52,

52,

52,

62,

72,

82,

82,

93,

03,

03,

2A

S1,

72,

12,

42,

12,

22,

51,

72,

32,

52,2

1,6

1,5

1,6

2,1

2,3

2,5

2,4

2,4

2,5

2,6

2,8

Can

ada

2,5

2,1

2,2

1,6

2,0

2,3

2,5

2,1

2,3

3,0

2,2

3,0

1,9

1,6

2,5

2,1

2,2

2,2

2,3

2,5

2,5

Am

erik

a La

inny

a4,

53,

74,

14,

04,

04,

14,

53,

74,

14,

54,

54,

54,

53,

73,

73,

73,

74,

14,

14,

14,

1

Kaw

asan

Ero

pa*

2,3

0,8

1,8

1,1

1,0

2,0

2,4

0,7

1,8

3,0

2,4

2,2

1,9

0,9

0,7

0,6

1,0

1,5

1,8

1,9

2,0

Kaw

asan

Eu

ro1,

4-0

,30,

9-0

,1-0

,31,

01,

5-0

,40,

92,4

1,6

1,3

0,7

0,0

-0,5

-0,6

0,0

0,5

0,9

1,1

1,3

Jer

man

3,1

0,6

1,5

0,7

0,5

1,5

3,0

0,7

1,6

4,7

2,9

2,7

2,0

1,2

0,7

0,6

1,2

1,5

1,6

1,6

1,5

Per

anci

s1,

70,

51,

0-0

,10,

01,

01,

70,

31,

02,2

1,7

1,5

1,4

0,3

0,3

0,2

0,2

0,6

0,9

1,0

1,1

Ita

lia0,

4-1

,9-0

,3-0

,6-1

,30,

10,

5-1

,50,

21,0

0,8

0,3

-0,5

-1,3

-2,1

-2,3

-1,7

-1,0

-0,4

0,2

0,4

Spa

nyol

0,8

-1,8

0,1

-0,3

-0,4

0,7

0,7

-1,6

-0,1

0,9

0,8

0,8

0,3

-0,4

-1,5

-1,9

-1,7

-0,9

-0,2

0,4

0,8

Ingg

ris0,

70,

82,

00,

60,

51,

80,

80,

71,

81,7

0,5

0,4

0,6

0,0

0,6

0,5

0,9

1,1

1,7

1,7

2,0

Ero

pa L

ainn

ya4,

32,

53,

13,

13,

13,

54,

32,

53,

14,

34,

34,

34,

32,

52,

52,

52,

53,

13,

13,

13,

1

Kaw

asan

Asi

a P

asif

ik*

5,8

5,8

6,2

5,5

5,8

6,1

5,7

5,9

6,1

6,2

5,7

5,8

5,2

5,6

5,7

5,8

6,2

6,3

6,2

6,2

6,0

Jepa

ng-0

,52,

01,

71,

61,

91,

4-0

,72,

01,

5-0,2

-1,7

-0,5

-1,0

2,7

2,6

1,5

2,1

1,9

1,5

1,4

1,3

Chi

na9,

28,

28,

88,

18,

48,

69,

28,

48,

59,7

9,5

9,1

8,9

8,1

8,2

8,4

8,5

8,7

8,6

8,5

8,3

Indi

a7,

26,

97,

36,

87,

07,

36,

87,

27,

77,8

7,7

6,9

6,1

6,4

6,5

7,1

7,7

7,7

8,0

8,1

7,9

Kor

ea3,

63,

54,

02,

73,

44,

13,

63,

33,

94,2

3,4

3,5

3,4

2,8

2,8

3,2

3,6

4,1

4,0

4,1

3,7

Aus

tral

ia

2,0

3,0

3,5

4,1

3,4

3,3

2,0

3,1

3,4

1,0

1,9

2,5

2,3

3,6

3,0

2,9

3,2

3,3

3,3

3,4

3,5

Sel

andi

a B

aru

1,4

2,3

3,2

2,2

2,6

3,2

1,6

2,3

3,1

1,3

1,1

1,9

2,5

1,8

2,4

2,4

2,8

3,3

3,4

3,3

3,1

AS

EA

N*

4,6

5,2

6,0

3,6

4,7

5,5

4,6

5,1

5,6

5,6

4,5

5,4

2,8

4,0

4,7

5,1

6,7

6,0

5,7