Global Policy Analysis Division

Office of Global Analysis

Levin Flake Economista Senior de Comércio Escritório de Análise Global Serviço Exterior de Agricultura Departamento de Agricultura dos Estados Unidos [email protected]

Foreign Agricultural Service

Países com Oficiais

Americanos do FAS

Cobertura regional pelo

Escritório do FAS

Sem representação

1. Crescimento econômico mundial e o aumento da “classe média” nos países em desenvolvimento.

2. Valor do dólar americano

3. Produção Mundial de biocombustíveis

4. Papel do comércio e liberalização do comércio

5. Crescimento da competição nas exportações

6. Disponibilidade de Terras Legalmente Agricultáveis

7. Tecnologia

Até 2025, 53% das famílias no mundo ascenderão à classe média (renda PPP* real maior do que $20,000/ao ano).

Economia Global sai da pior recessão em décadas, em 2010. Apesar dos recentes desafios, países em desenvolvimento obtiveram melhor performance e crescimento mais acelerado do que países desenvolvidos .

Impacto na demanda global por alimento será significativa devido à maior elasticidade de renda para alimento em países em desenvolvimento.

Entretanto, qualquer redução de crescimento ou recessão nesses mercados podem ter impactos negativos significativos para o comércio.

*PPP = paridade do poder de compra

Maior aumento é esperado em países em desenvolvimento, particularmente na Ásia

100

300

500

700

900

1100

Milh

õe

s d

e F

amíli

as

Renda familiar (PPP) maior do que $20,000 ao ano

Projeção de crescimento da Classe Média em países em desenvolvimento até 2023 é de 92% contra 11% em países desenvolvidos

Países em desenvolvimento

Países Desenvolvidos

Fonte: Dados dos Mercados Consumidores Globais analisados pelo Escritório de Análise Global do Depto de Agricultura dos EUA.

China, India dominam o cenário mas o crescimento acontece em toda parte

1 1

2 2

2 3

3

4 5

5

6 12

13

99 140

0 50 100 150 200 250

Taiwan

Vietnam

Malásia

Colômbia

Coréia do Sul

Egito

Filipinas

Turquia

Tailândia

Indonésia

Mexico

Russia

Brasil

Índia

ChinaRenda familiar anual (PPP) maior do que $20,000 (milhões)

2013

Source: Global Insight’s Global Consumer Markets data as analyzed by OGA

Source: USDA Production, Supply & Distribution Database

-25% 0% 25% 50% 75%

Canadá

Estados Unidos

Oeste Asiático (-China)

União Européia

México

FSU

MENA

América do Sul

Sul Asiático

Sudoeste Asiático

China

-16%

-13%

0%

2%

11%

20%

43%

56%

60%

74%

87%

Mudanças no consumo de ração de Farelo de Grãos e Oleaginosas 2004 vs 2014

0

10

20

30

40

50

60

70

80

1986 1990 1994 1998 2002 2006 2010 2014

Milh

ões

de

To

nel

adas

Consumo Chinês de Carne

Carne suína

Carne Bovina

Aves

0

5

10

15

20

25

$ B

ilhõ

es

Exportações Agrícolas para China

Brasil

Estados Unidos

Source: PSD Online Source: Global Trade Atlas

-25

-20

-15

-10

-5

0

5

10

15

20

Milh

õe

s d

e T

on

ela

das

Mét

rica

s

2020s 2000s 2010s

Projeções Líquidas do Comércio de Grãos

Fonte: USDA Baseline

0

20

40

60

80

100

120

140

160

1990 1995 2000 2005 2010 2015 2020 2024

China

Outros

Norte da África e OrienteMédioAmérica Latina

Oeste Asiático

Milh

õe

s d

e to

ne

lad

as

mé

tric

as

1/ Includes Mexico.

Source: USDA Agricultural Projections to 2024, February 2015.

Estimatima-se que a China aumente suas importações de soja em 40% na próxima década

Source: USDA Agricultural Projections to 2024, Feb. 2015

80

90

100

110

120

130

1990 1995 2000 2005 2010 2015 2020 2025

Projeções em longo-prazo

Valores Indexados, 2010 = 100

Taxa real de câmbio do dólar ponderada pelo comércio agrícola usando ponderação de exportação

agrícola americana, baseada em 192 países.

Atualizado Dec. 2014 estimativa

Taxa mais baixa de crescimento na próxima década devido a demanda saturada de etanol nos E.U.A. (“blend wall” (bloqueio à mistura) e a RFS-2)

Sources: FAS Overseas Posts & FAS/W Staff Analysis consistent with USDA Long-term Agricultural Projections. Excludes ethanol for use in human consumption (beverages).

0

5

10

15

20

25

30

35

40

45

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

Bilh

õe

s d

e G

alõ

es

Maiores Produtores de Biocombustíveis

Outros

União Européia

Brasil

Estados Unidos

0

200

400

600

800

1.000

1.200

1.400

2000 2004 2008 2012 2016 2020 2024

Bilh

ões

US$

Importações Agrícolas Globais

Source: Global Trade Atlas; USDA/FAS/OGA Projections (excluding intra-EU trade)

0

50

100

150

200

250

300

1961 1977 1986 1993 1997 2001 2005 2009 2013

Total WTO-Notified Trade Agreements

Num

ber

of F

TA

’s

0 4 8 12 16 20 24

Estados…

Austrália

Canadá

União…

México

Nova Zelândia

Malásia

Argentina

Tailândia

China

Brasil

Indondésia

Ucrânia

Índia

9,2

9,6

9,9

10,1

10,5

10,6

11,0

11,1

11,6

11,8

14,9

17,6

21.3%

19.9

Data Source: GATS UN Data

Exportadores em Desenvolvimento

Exportadores Desenvolvidos

Globalmente 446 milhões de hectares de terras não-cultivadas ( 1.1 bilhão de acres*)

123 million ha

202 million ha

3 million ha

52 million ha

14 million ha

Source: World Bank

*1 acre = 0.4047 ha

As exceções são as oleaginosas (em especiall a soja) devido ao boom de crescimento da demanda Chinesa que causou aumento significativo nas áreas plantadas no Brasil

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%

Grãos Oleaginosas* Algodão

% V

aria

ção

ÁREA PRODUTIVIDADE PRODUÇÃO

Source: USDA PSD Database

Área Global de Safras de Biotecnologia. Milhões de Hectares (1996-2013)

Total de Hectares

Industrial

Em Desenvolvimento

Source: USDA PSD Database

Expansão de Área, primariamente na América do sul, amplamente responsável pelos ganhos de produção da soja nas duas últimas décadas. Subtítulo: Insumos, produção agrícola e fatores totais de produtividade nos Estados Unidos, 1948-2011

total produção agrícola total

total de insumos

fator total de produtividade

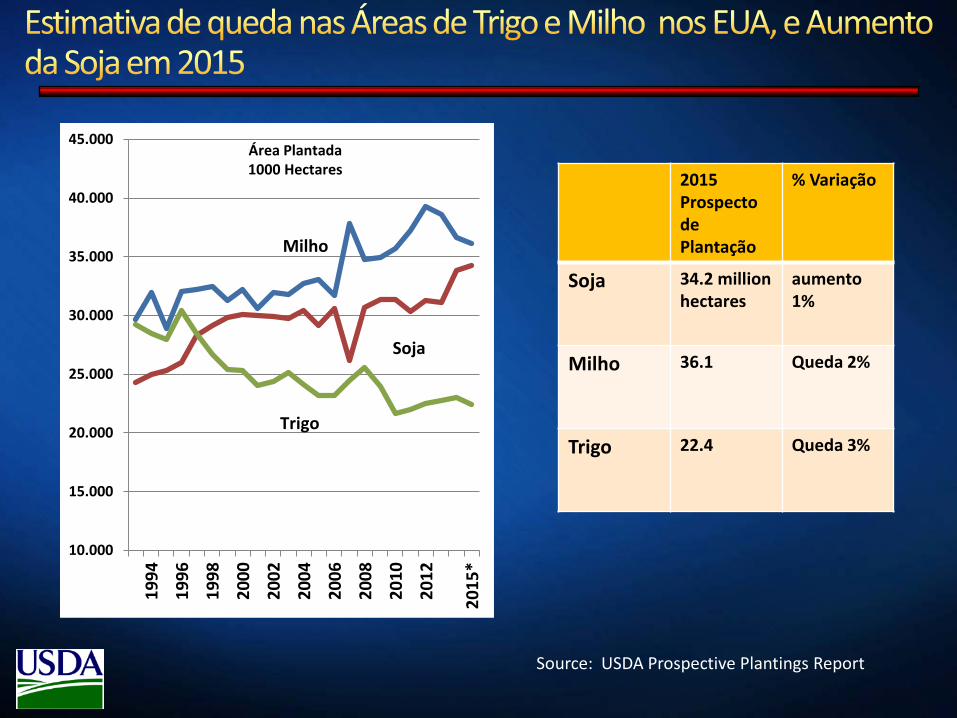

Source: USDA Prospective Plantings Report

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.0001

99

4

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

15

*

Milho

Soja

Trigo

Área Plantada 1000 Hectares

2015 Prospecto de Plantação

% Variação

Soja 34.2 million hectares

aumento 1%

Milho 36.1 Queda 2%

Trigo 22.4 Queda 3%

0

2

4

6

8

10

12

14

16

18

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

20

22

20

24

$ p

or

bu

shel

(p

or

CW

T p

ara

arro

z)

Trigo Soja Milho

Source: USDA Baseline

0

20

40

60

80

100

120

140

160

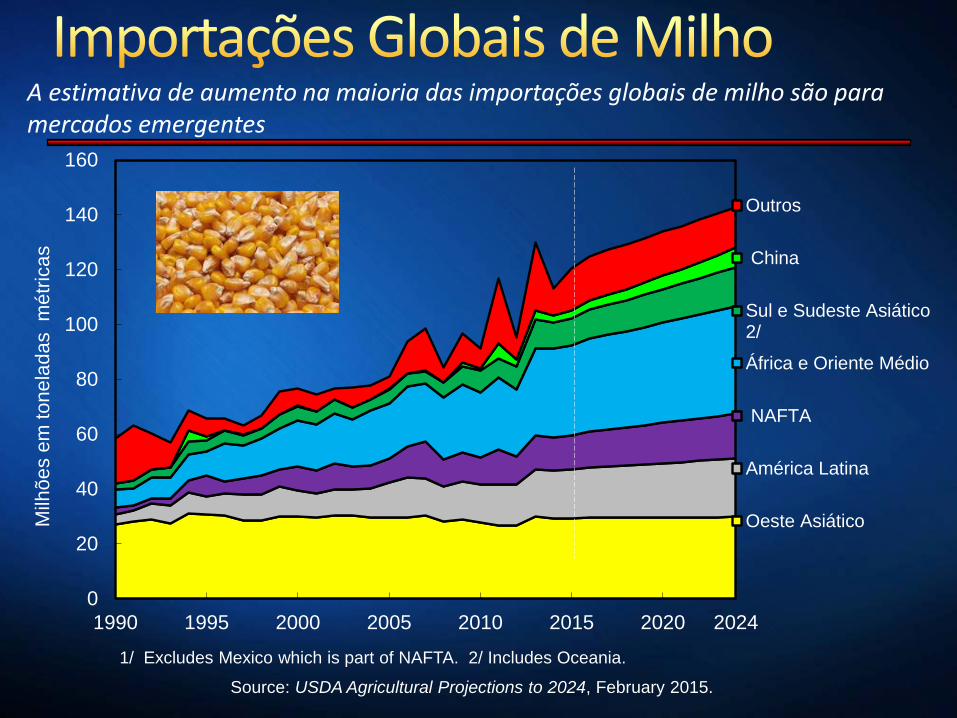

1990 1995 2000 2005 2010 2015 2020 2024

Outros

China

Sul e Sudeste Asiático2/

África e Oriente Médio

NAFTA

América Latina

Oeste AsiáticoMilh

õe

s e

m to

ne

lad

as m

étr

ica

s

1/ Excludes Mexico which is part of NAFTA. 2/ Includes Oceania.

Source: USDA Agricultural Projections to 2024, February 2015.

.

A estimativa de aumento na maioria das importações globais de milho são para mercados emergentes

Estimativa de Exportações dos EUA de 2014/15 a 2024/25

10

20

30

40

50

60

70

2005/06 2008/09 2011/12 2014/15 2017/18 2020/21 2024/25

Milh

õe

s d

e T

on

ela

das

Mét

rica

s

Milho

Soja

Trigo

Source: USDA Baseline

0

5

10

15

20

soja milho

Var

iaçã

o e

m M

ilhõ

es

de

To

ne

lad

as

Mét

rica

s Brasil Estados Unidos

Variação Estimada nas exportações de 2014/15 a 2024/25

Source: USDA Baseline

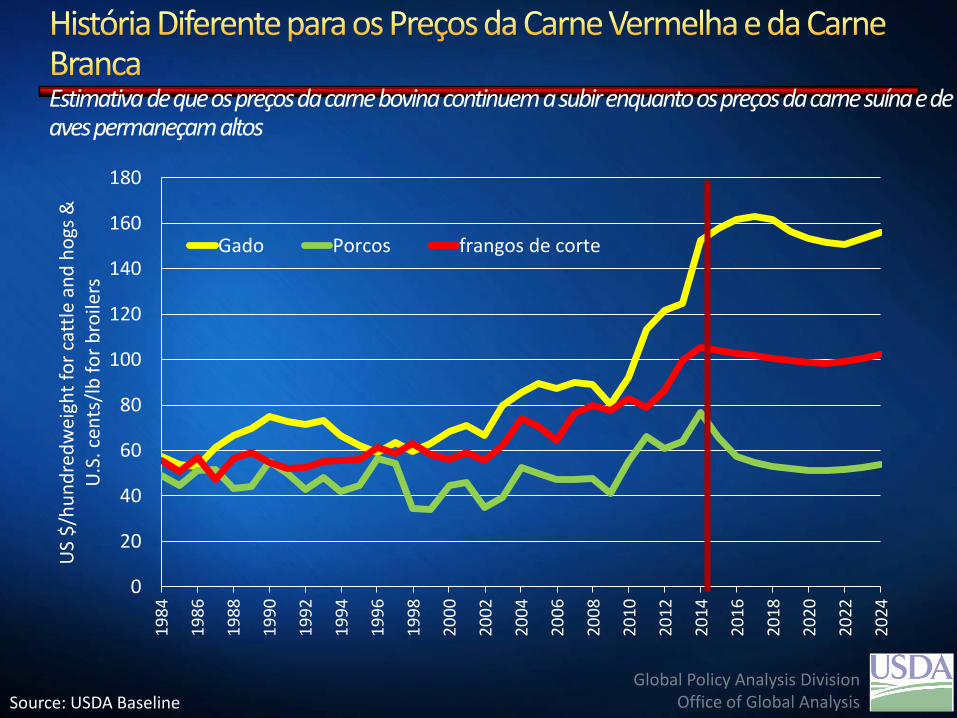

Estimativa de que os preços da carne bovina continuem a subir enquanto os preços da carne suína e de aves permaneçam altos

0

20

40

60

80

100

120

140

160

1801

98

4

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

20

22

20

24

US

$/h

un

dre

dw

eigh

t fo

r ca

ttle

an

d h

ogs

&

U.S

. cen

ts/l

b f

or

bro

ilers

Gado Porcos frangos de corte

Source: USDA Baseline

40.000

50.000

60.000

70.000

80.000

90.000

100.000

110.000

120.000

130.000

140.000

1955 1965 1975 1985 1995 2005 2015

% Mudança na Produção 2014-2024

Carne Bovina Up 6%

Carne Suína Up 20%

Aves Up 20%

Inventário do Gado nos EUA 1000 cabeças

Fonte: USDA Baseline

Projeções de Produção

Monitor de Secas nos Estados Unidos

Secretaria de Designação de Secas 2015