Futuro OIS IBROvernight Indexed Swap IBR

El crecimientode todo un país

Propósito del producto

El crecimientode todo un país

¿Cuál es el propósito de este producto?El crecimientode todo un país

El propósito de este nuevo contrato es listar un instrumento cuyas condiciones de negociación se ajusten a las necesidades de la gestión de riesgo de tasa de interés de corto plazo bajo la estructura de negociación del mercado OTC y con los valores agregados del mercado estandarizado:

Esto representa una ventaja para todos los participantes y para la calidad del mercado.

Negociación en un mercado organizado y estandarizado.

Tamaño del contrato adaptado a más jugadores.

Un mercado abierto a todos los agentes.

Información en tiempo real con precios transparentes.

Eliminación del riesgo de contraparte al compensarse y liquidarse a través de la CRCC.

¿Qué características se adoptan del OTC?El crecimientode todo un país

Negociación a plazos específicos.

Negociación por tasa.

Liquidación al vencimiento.

Valoración del producto.

Buscar complementar y generar convergencia entre el mercado estandarizado y el mercado OTC.

OBJETIVO

Especificaciones del producto

El crecimientode todo un país

El Futuro OIS IBR es un swapEl crecimientode todo un país

Un swap es un acuerdo entre dos contrapartes para intercambiar flujos en una fecha futura.

Vendedor Comprador

El vendedor del contrato paga tasa variable

y recibe tasa fija.

El comprador del contrato paga tasa fija y recibe tasa variable.

Tasa Fija

Tasa Variable

Nominal COP 500.000.000

(composición de las IBR Overnight para el periodo)

Negociación a plazos específicos El crecimientode todo un país

La negociación tenía en cuenta el establecimiento de fechas puntuales de vencimientos. Todos los días se negociaban los mismos vencimientos, por lo que su plazo remanente se reducía diariamente.

Estructura del Futuro de IBR (en proceso de desliste)

Primer viernes de marzo

Primer viernes de junio

Primer viernes de septiembre

Primer viernes de diciembre

La nueva estructura supone la negociación de plazos puntuales. Todos los días se negocian los mismos plazos, como funciona en el OTC.

Estructura del Futuro OIS

1mes

3meses

6meses

9meses

1año

18meses

Subyacente El crecimientode todo un país

IBR

El Indicador Bancario de Referencia (IBR) es una tasa de interés de corto plazo para el peso colombiano que refleja el precio al que los agentes participantes en su esquema de formación están dispuestos a ofrecer o a captar recursos en el mercado monetario.

Una vez realizadas las cotizaciones de los participantes, el Banco de la República calcula la mediana de las mismas la cual será el IBR para el plazo overnight. El IBR overnight será publicado por parte del Banco de la República a las 11:00 a.m.

Diariamente, en los días hábiles bancarios, cada uno de los ocho bancos participantes cotiza una tasa nominal choice que refleja su postura de liquidez para el plazo overnight. Las cotizaciones se realizan entre las 10:00 (0 segundos) a.m. y las 10:15 (0 segundos) a.m.

IBR

%

El IBR opera para los siguientes plazos de cotización:

1día

1mes

3meses

overnight

La variable tiempo El crecimientode todo un país

Fecha de vencimientoT+2T+0 Fin de semana

El contrato tiene una fecha efectiva a partir de la cual se inicia la composición de las

tasas: T+2.

1. 3.En un fin de semana la tasa publicada los

viernes se aplica para los días no hábiles.

La liquidación del contrato es al vencimiento y tiene en

cuenta las tasas publicadas hasta un día antes del

vencimiento.

2.

Valoración y mecánica El crecimientode todo un país

Curva Cero Cupón IBR

Parte histórica conocida

Fecha de valoración

Parte futura proyectada

La metodología prevista por la BVC para el cálculo del precio de cierre diario del contrato de futuro tiene en cuenta una parte histórica y una parte proyectada:

Rp= 1+ -1360n

te-1 ri * di

360i=ts

[ [

El crecimientode todo un país

4 fórmulas sencillas para entender la valoración:

Ph : Precio histórico. Py : Precio proyectado.

IBRnodoDvto : Nodo de la CCIBR de los días al vencimiento.

Dvto : Días al vencimiento entre la fecha efectiva y el día de valoración.

IBRIndext : Valor del Índice de IBR a la fecha de valoración.

IBRIndexEfec : Valor del Índice de IBR a la fecha efectiva.

PComp : Precio compuesto. iComp : Tasa compuesta.

Valoración y mecánica

Py = IBRnodoDvto1+ *[ [Dvto

360

PComp = PyPh *

Ph=IBRIndexEfec

+1[ [IBRIndext IBRIndexEfec-

iComp = PComp -1 * 360Dvto

Resumen del contrato

El crecimientode todo un país

P Comp = Ph * Py

Características del contratoEl crecimientode todo un país

SubyacenteTasa resultante de la composición de las tasas IBR overnight publicadas diariamente por el Banco de la República para un periodo de tiempo específico.

Tamaño o Nocional

Vencimientos 1mes

3meses

6meses

9meses

1año

18meses

COP 500 millones

Valoración Insumos del OTC, valoración en la BVC.

Fecha efectiva T + 2

Conteo de días Modified following business day festivos Bogotá.

Liquidación Financiera al vencimiento.

Nemotécnico

El crecimientode todo un país

Nemotécnico BVCEl crecimientode todo un país

I1 2 3 4 5 6 7

Nemotécnico

Posición

0 3 9 9H F

identifica el tipo de contrato como futuro.Posición 7:

NO identifica el mes de Marzo sino la fecha efectiva: H = (T+2).Posición 4:

identifican el plazo del contrato: tres meses.Posición 2 a 3:

identifican el año de vencimiento del contrato: 2099.Posición 5 a 6:

identifica el subyacente del contrato: IBR.Posición 1:

Nemotécnico CRCCEl crecimientode todo un país

Nemotécnico

Posición 1 2 3

I B 24 5 6 7 8

4 X1 2 8

identifican el subyacente del contrato, IBR e identifican la fecha efectiva del contrato, T+2.

identifican el año de negociación del contrato: 2014.

identifican el día de negociación del contrato: 28.

identifican el año de vencimiento del contrato: 2015.

identifica el mes de vencimiento del contrato: Marzo.

identifican el día de vencimiento del contrato: 02.

identifica el mes de negociación del contrato: Noviembre.

Posición 1 a 3:

Posición 4 a 5:

Posición 7 a 8:

Posición 9 a 10:

Posición 12 a 13:

Posición 6:

Posición 11:

9 10 11 12 13

1 5 H 0 2

Garantías

El crecimientode todo un país

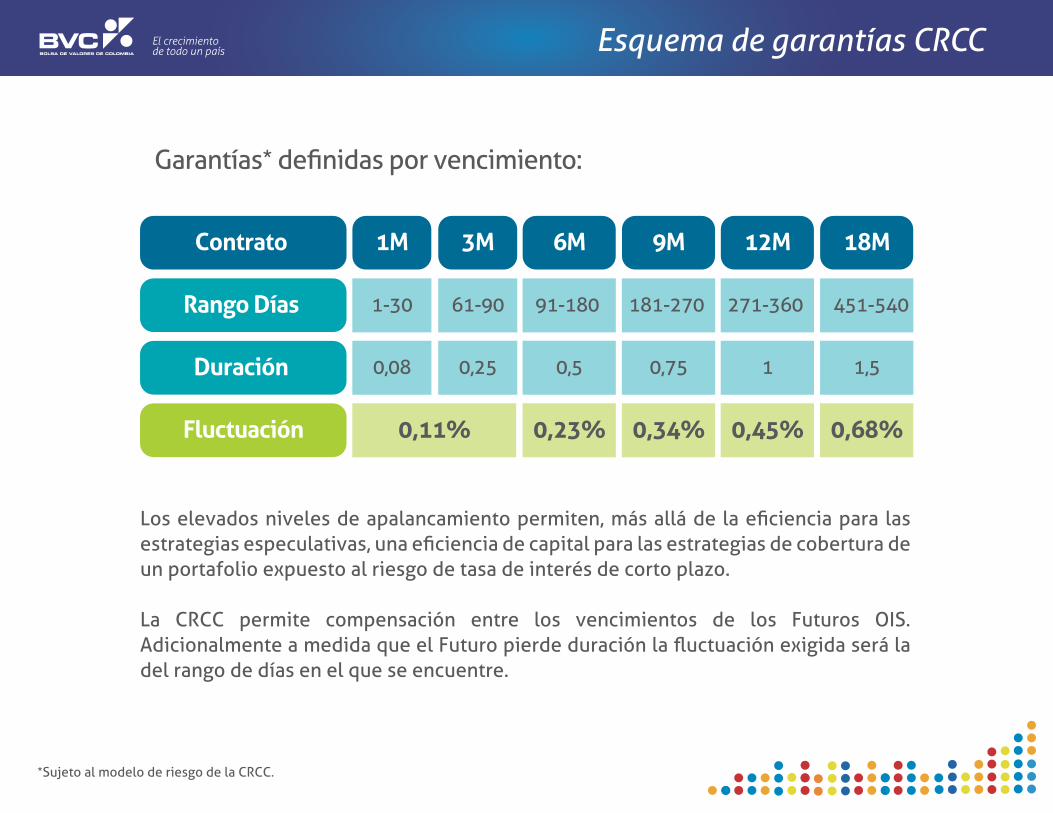

Esquema de garantías CRCCEl crecimientode todo un país

Garantías* definidas por vencimiento:

Contrato 1M

Rango Días

Duración

Fluctuación

1-30

0,08

0,11%

3M

61-90

0,25

6M

91-180

0,5

0,23%

9M

181-270

0,75

0,34%

12M

271-360

1

0,45%

18M

451-540

1,5

0,68%

Los elevados niveles de apalancamiento permiten, más allá de la eficiencia para las estrategias especulativas, una eficiencia de capital para las estrategias de cobertura de un portafolio expuesto al riesgo de tasa de interés de corto plazo.

La CRCC permite compensación entre los vencimientos de los Futuros OIS. Adicionalmente a medida que el Futuro pierde duración la fluctuación exigida será la del rango de días en el que se encuentre.

*Sujeto al modelo de riesgo de la CRCC.

Esquema de garantías CRCCEl crecimientode todo un país

*Sujeto al modelo de riesgo de la CRCC.

Manejo de las garantías:

Garantías diarias

Ajuste diario a precio de liquidación

Garantías diarias

Ajuste diario a precio de liquidación

En los futuros con liquidación diaria se genera un ajuste en las garantías diarias y un ajuste diario a precio de liquidación que implica un impacto (positivo o negativo) en caja.

En el caso del Futuro OIS el ajuste diario a precio de liquidación se ve reflejado en el ajuste a las garantías diarias. Esto evita que se genere un impacto en caja aumentando la eficiencia del producto.

Estrategias con Futuros OIS

El crecimientode todo un país

Estrategias con Futuros OISEl crecimientode todo un país

Fondeo

Títulos en IBR

Arbitraje de tasas de interésAbre la posibilidad de no liquidar títulosen IBR sino cubrirlos.

Dinamiza la oferta de títulos en IBR.

Movimientos de política monetaria

Especulación sobre el IBRCobertura de flujos en IBR

Arbitraje Construcción de sintéticos

Esquema tarifario

El crecimientode todo un país

Cada contrato tiene una sensibilidad dependiendo de su plazo al vencimiento.

Esquema tarifarioEl crecimientode todo un país

La estructura supone le negociación de plazos puntuales.

1mes

3meses

6meses

9meses

1año

18meses

1mes

3meses

6meses

9meses

1año

18meses

$1.050 $3.150 $6.250 $9.350 $12.500 $18.750

Se establece una tarifa acorde con la estructura financiera del producto.

Apoyo a los miembros del mercadoEl crecimientode todo un país

Nicolás Mayorga M.Gerente de Derivados

[email protected]: 3139800 (1111)

Anton GlatzDirector de Derivados

[email protected]: 3139800 (1550)

Diego BlancoProfesional de Derivados

[email protected]: 3139800 (1265)

Celso Guevara C.Gerente de Negociació[email protected]

Tel: 3139800 (2033)

Ross MacDonaldProfesional de Negociació[email protected]

Tel: 3139800 (2015)

Gerencia de Derivados Gerencia de Negociación

Sandra TorrenteGerente Comercial

[email protected]: 3139800 (1114)

Carlos SuárezDirector Comercial

[email protected]: 3139800 (1138)

Juan Carlos TéllezDirector Comercial

[email protected]: 3139800 (1535)

Gerencia Comercial

Julián LeónProfesional de Derivados

[email protected]: 3139800 (1227)

La Bolsa de Valores de Colombia S.A. manifiesta expresamente que el presente material tiene propósitos educativos e informativos exclusivamente. Este documento no contiene ningún consejo sobre la operación del mercado de derivados y la aplicación de las estrategias mencionadas es responsabilidad única de quien las utiliza y no de la BVC. Los reglamentos de la BVC que regulan el mercado de derivados y las normas expedidas para este mercado por las autoridades competentes constituyen la fuente oficial para consultar las especificaciones vigentes de los contratos y su regulación aplicable.

DescargosEl crecimientode todo un país

El crecimientode todo un país