1

Governança em empresas estatais Desafios e estratégias para adequação aos requerimentos da Lei nº 13.303/16Pesquisa 2018

2

Governança em empresas estatais

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

Índice

Busca pelo aprimoramento da governança 3 nas empresas estatais

A Lei e seus impactos 4

Metodologia e amostra da pesquisa 7

Estratégias de adequação à Lei 8

Atendimento aos requisitos 13

Requisitos de transparência 14

Gestão de riscos e controles internos 17

Código de conduta e integridade 20

Conselho de administração 21

Comitê de auditoria estatutário 23

Auditoria interna 27

Conselho fiscal 30

Comitê de elegibilidade 31

3

Governança em empresas estatais

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

A busca pelo aprimoramento da governança corporativa nas empresas estatais brasileiras

acompanhamento de estratégias, pré-requisitos para nomeação de seus níveis executivos, adoção de metodologias e ferramentas para gestão de riscos e controles, além de instrumentos que favoreçam a condução dos negócios de forma ética e alinhada à regulamentação vigente (conformidade).

A pesquisa “Governança em empresas estatais – Desafios e estratégias para adequação aos requerimentos da Lei nº 13.303”, conduzida pela Deloitte em parceria com o Instituto dos Auditores Internos do Brasil (IIA Brasil), tem como objetivo mapear como as empresas estatais e sociedades de economia mista estão se ajustando a essa nova realidade, demonstrando de modo objetivo os principais desafios e estratégias para adequação aos novos requerimentos, cujo prazo limite é 30 de junho de 2018.

Esperamos, com este levantamento, contribuir para o debate em torno do avanço nos níveis de governança em nossas empresas estatais, tão importantes para a prestação de serviços aos cidadãos, a geração de empregos e o direcionamento de importantes investimentos em áreas estratégicas de nossa economia.

Tenham todos uma ótima leitura!

Promulgada em junho de 2016, a Lei nº 13.303/16 dispõe sobre modificações relevantes no estatuto social das empresas estatais brasileiras, incluindo sociedades de economia mista e suas subsidiárias, nos âmbitos federal, estadual e municipal. Em linhas gerais, essas transformações têm como objetivo fortalecer as estruturas de governança corporativa e promover mecanismos de controle, transparência e prestação de contas à sociedade e aos órgãos reguladores, alinhadas às boas práticas já adotadas por empresas de padrão global.

Os novos requerimentos deverão criar bases para um processo decisório mais formal, impessoal e robusto, amparado por mecanismos de gestão e métricas adequadas para apuração e comunicação dos resultados de suas operações. Entre as diversas mudanças previstas, destacam-se novas exigências para formulação e

Paulo VitaleSócio de Risk Advisory da Deloitte Brasil

Braselino Carlos da Assunção Sousa da SilvaDiretor-geral do IIA Brasil

4

Governança em empresas estatais

A Lei e seus impactos

O escopo de transformação requerido pela Lei das Estatais é bastante abrangente: envolve desde a definição de um plano de negócios com objetivos claros e métricas de acompanhamento, passa pela criação de uma estrutura robusta de governança (incluindo, entre outros, regras para nomeação de executivos e formação dos conselhos de administração e comitês de auditoria estatutários), fomenta a transparência na comunicação com órgãos reguladores e sociedade, bem como prevê outras exigências relacionadas à gestão de riscos e controles, bem como a criação de estruturas para promover e monitorar aspectos de integridade e conformidade. Adicionalmente, a Lei estabelece novos requerimentos para licitações de bens e serviços e gestão de fornecedores, obras e projetos de investimentos – tópicos que não foram foco primário desta pesquisa.

Uma das principais constatações é que a amplitude destas exigências gera desafios adicionais para dimensionamento, alocação e coordenação dos recursos humanos e financeiros necessários para promover tais mudanças, de modo a assegurar uma implementação adequada e sustentável.

Além disso, esses novos requerimentos têm como pano de fundo um cenário bastante heterogêneo, pautado por realidades distintas de entidades com diferentes níveis de maturidade de seus processos, dotações orçamentárias, segmentos de atuação e quadros profissionais.

A pesquisa “Governança em empresas estatais – Desafios e estratégias para adequação aos requerimentos da Lei nº 13.303” buscou explorar como essas entidades estão se estruturando para responder aos novos requerimentos de governança, levando em conta fatores diversos como características de suas atividades, porte de suas operações, premissas orçamentárias e particularidades de seu segmento de atuação, não somente para garantir um atendimento adequado às exigências, mas também para tomar proveito dos benefícios esperados.

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

5

Governança em empresas estatais

Requisitos de transparência e comunicação

Mapeamento dos requerimentos de informação e disponibilização de dados ao mercado, acionistas, colaboradores, órgãos reguladores e sociedade

A Lei e seus impactosPlanejamento estratégico e modelos de gestão

Formalização do plano estratégico e alinhamento dos modelos de gestão, de modo a potencializar o atingimento dos objetivos de negócio da entidade.

Auditoria interna

Avaliação independente de processos, controles e riscos de negócios, para minimizar a probabilidade de fraude, erros ou práticas ineficazes de controles internos e gerenciamento de riscos

Integridade e conformidade

Implementação de programas de integridade e conformidade incluindo, entre outros, a implementação de códigos de conduta, canal de denúncias e mecanismos de prevenção a fraudes e corrupção

Gestão de riscos e controles internos

Aplicação de metodologias e ferramentas para identificação, mensuração e acompanhamentos dos riscos de negócios, bem como o desenvolvimento de estratégias de mitigação

Governança, conselho de administração, conselho fiscal e comitês de auditoria

Estruturação de uma governança corporativa compatível com o porte e características da empresa, apta a responder às demandas e complexidade do ambiente de negócios

Obras e projetos de investimento

Fortalecimento dos instrumentos de gestão de projetos de investimento em bens de capital (CapEx) e despesas operacionais (OpEx)

Licitação de bens e serviços e gestão de fornecedores

Aprimoramento de processos de licitação de bens e serviços e governança de terceiros

Principais mudanças propostas pela Lei das Estatais

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

6

Governança em empresas estatais

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

Restrições orçamentárias com impactos na gestão e em projetos

Capacidade de atração e desenvolvimento de talentos

Necessidade de maior clareza e assertividade do planejamento estratégico

Nível de maturidade em temas relacionados a governança, riscos e controles

Mensuração do desempenho por meio de indicadores precisos

A Lei e seus impactos

Acompanhamento e atendimento às regulamentações e decretos

Transformações na governança e em mecanismos para gestão de riscos

Maior exigência e qualificação dos órgãos reguladores e de controle

Informações gerenciais de qualidade para suportar a tomada de decisão

Crescente importância dos temas relacionados à ética e conformidade

Principais desafios para adequação à nova legislação

7

Governança em empresas estatais

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

Metodologia e amostra da pesquisa

A pesquisa tem como base as respostas de 77 empresas estatais e sociedades de economia mista, coletadas por meio de questionário eletrônico entre dezembro de 2017 e abril de 2018.

Esfera de atuação (em %)

22

59

19

Federal Estadual Municipal

Cargo do respondente (em %)

16

23

42

19

Presidente Superintendente/Diretor Gerente/Coordenador Demais cargos*

* Analista, auditor, ouvidor e assessor

77 empresas participantes

Energia/Petróleo e derivados

Saneamento/Habitação

Setor financeiro e securitização

Transporte/Portuário

Principais setores de atividade

Desenvolvimento regional

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

8

Governança em empresas estatais

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

Estratégias de adequação à LeiÁreas envolvidasCerca de 80% das empresas pesquisadas estão suportadas por um plano estruturado e formalizado para o atendimento aos requisitos da nova legislação. Mudanças nos níveis executivos, com o objetivo de adequar a estrutura organizacional aos níveis de qualificação e independência exigidos pela Lei, foram realizadas por 40% dos respondentes. De modo geral, essas mudanças estão vinculadas às regras para nomeação de membros de comitês, diretorias e conselhos (por exemplo: rotatividade desses executivos e restrições a ocupantes de cargos públicos, sindicatos, cônjuges ou parentes).

têm plano de adequação à Lei das Estatais

formal e estruturado

81%

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

ainda esperam mudanças nos níveis executivos e em

sua estrutura organizacional em função das restrições

existentes na Lei

60%

Os resultados indicam que mais da metade das estatais que participaram desta pesquisa ainda espera mudanças em posições de liderança em função das restrições existentes na Lei. Outros fatores que irão demandar mudanças na estrutura organizacional dessas empresas envolvem a criação de áreas especificas, como gestão de riscos e controles internos, bem como modificações no nível de reporte da área de auditoria interna, a partir da criação do comitê de auditoria estatutário.

9

Governança em empresas estatais

Áreas envolvidas no plano de adequação (em %)

Conselho de administração

Conselho fiscal

Presidente

Diretoria/Gerência financeira

Comitê de auditoria estatutário

Auditoria interna

Gestão de riscos

Controles internos

Consultores externos

Estratégico Tático Operacional Não envolvido

75 9 10 6

55 15 7 23

60 20 17 3 2

42 27 27 4

30 10 14 46

21 33 33 13

17 31 34 18

15 30 42 13

8 8 21 63

Entre as empresas estatais participantes da pesquisa, conselho de administração e presidência apresentam um envolvimento significativo no plano de adequação à Lei, focado substancialmente em aspectos estratégicos. O comitê de auditoria estatutário, importante instância de governança prevista na Lei, apresenta entre os participantes um percentual expressivo (46%) de não envolvimento com essas iniciativas – o que pode estar relacionado ao baixo grau de implementação desse órgão nas empresas estatais. As áreas de auditoria interna, gestão de riscos e controles internos das estatais pesquisadas engajam-se predominantemente nos aspectos táticos e operacionais do plano de adequação. O apoio de consultores externos na adequação à Lei é considerado por menos de 40% dos respondentes, o que demonstra que essa iniciativa está substancialmente circunscrita aos gestores das estatais. Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Estratégias de adequação à LeiÁreas envolvidas

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

10

Governança em empresas estatais

Estratégias de adequação à LeiRequisitos atendidosCerca de 90% dos respondentes consideram que estarão adequados em relação à formalização de um plano de negócios até o final de junho de 2018, o que está relacionado ao fato de que o prazo para o atendimento a esse requisito foi definido como 31 de dezembro de 2017.

Os principais benefícios esperados pelas empresas participantes na definição de um plano de negócios são o maior alinhamento entre os níveis operacionais e executivos e a manutenção das diretrizes estratégicas, mesmo que haja mudança na gestão.

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

A facilidade de implementação e os custos acessíveis para adoção de um canal de denúncias – disponível aos públicos interno e externo – justifica a expectativa de que 93% dos respondentes estejam adequados neste requisito até o prazo estipulado pela Lei. Outras iniciativas mais complexas ou que envolvam mudanças estruturais na organização – como, por exemplo, a criação de uma estrutura para controles internos e gestão de riscos ou a definição de um comitê de elegibilidade – apresentam níveis inferiores de expectativa de adoção entre as empresas levantadas.

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

11

Governança em empresas estatais

Estratégias de adequação à LeiRequisitos atendidos

Atendimento aos requisitos da Lei das Estatais (em %)Estrutura e práticas de auditoria interna

Conselho fiscal

Plano de negócios

Canal de denúncias

Código de conduta e integridade

Composição do conselho de administração e diretoria

Requisitos de transparência

Comitê de elegibilidade

Estrutura e práticas de controles internos

Estrutura e práticas de gestão de riscos

Contratos e licitações

Comitê de auditoria estatutário

Encontra-se adequado Antes de 30/06/18 Após 30/06/2018 Não sei

A aderência do conselho de administração tende a ser cumprida, considerando que as assembleias para a definição desse órgão ocorrem tipicamente no mês de abril – ao mesmo tempo, portanto, do fechamento do campo deste levantamento.

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

69 19 9 3

67 26 3 4

67 19 9 5

61 31 3 5

57 34 5 4

51 43 3 4

51 37 4 8

47 39 4 11

44 38 12 6

36 35 24 5

34 60 5 1

28 61 6 5

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

12

Governança em empresas estatais

Principais desafios para a adequação à Lei das Estatais (em %; respostas múltiplas)

Treinamento e capacitação dos envolvidos

Pouca maturidade em relação a governança, riscos e controles

Restrições orçamentárias

Dificuldade para mensurar o valor agregado dessas iniciativas

Pouca clareza em relação a requerimentos e formas de implementação

Falta de suporte administrativo ou tecnológico

Tema não é prioritário para os níveis diretivos

Outros

Não foram observados desafios ou barreiras relevantes

53

34

23

23

23

19

14

9

32

Treinamento e capacitação dos envolvidos são, com destaque, o principal desafio apresentado por mais da metade das empresas respondentes do estudo. Na sequência, por uma ampla distância, menos de um terço dos entrevistados indicou a pouca maturidade da empresa em relação aos temas governança, riscos e controles como entrave. Chama a atenção o alto percentual (32%) de organizações que declararam não observar desafios ou barreiras relevantes nesse processo – o que pode ser pontuado como um fator positivo, dada a magnitude das mudanças previstas.

Estratégias de adequação à LeiDesafios enfrentados

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

Atendimento aos requisitos

13

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

14

Governança em empresas estatais

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

Requisitos de transparênciaGrau de adequaçãoAlgumas legislações anteriores à Lei das Estatais (incluindo a Lei nº 12.527/2011, de Acesso à Informação) já exigiam a divulgação de inúmeros documento e dados, o que pode explicar o nível satisfatório de adesão dos respondentes aos requisitos relacionados à transparência.

Também vale destaque que a apuração, a manutenção e a definição de indicadores é um desafio de adequação mencionado por 27% das empresas participantes.

O baixo grau de resposta à implementação, entre as estatais pesquisadas, de políticas de transações com as partes relacionadas e distribuição de dividendos revela uma lacuna importante a ser endereçada no plano de adequação dessas empresas.

Requisitos de transparência já adequados (em %)Demonstrações financeiras com

notas explicativas

Acesso irrestrito aos documentos e às informações

Existência de plano de negócios

Regras estruturadas, transparentes e divulgadas de apuração de custos e receitas

Divulgação da análise anual do atendimento às metas do plano de negócio

Divulgação de documentos do cumprimento dos requisitos de transparência

Mensuração dos impactos econômicos e financeiros dos objetivos declarados

Emissão de carta anual de objetivos pelo conselho de administração

Sim Parcialmente Não

94 33

84 16

81 11 8

72 20 8

65 22 13

63 32 5

48 25 27

47 18 35

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

15

Governança em empresas estatais

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

Estão suportadas por uma política de distribuição de dividendos (em %)

34

66

Sim Não

Contam com uma política de transações com partes relacionadas, revista anualmente e aprovada pelo conselho de administração (em %)

48

52

Sim Não

Elaboram e divulgam anualmente um relatório integrado ou de sustentabilidade (em %)

29

71

Sim Não

Têm uma política de divulgação de informações, em conformidade com a legislação em vigor e com as melhores práticas (em %)

18

82

Sim Não

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Requisitos de transparênciaGrau de adequação

16

Governança em empresas estatais

Atividades desenvolvidas

Comentários dos administradores sobre o desempenho

Políticas e práticas de governança corporativa

Estrutura de controle

Fatores de risco

Remuneração da administração

Temas mais abordados na carta anual de governança

Dados econômico-financeiros

Descrição e composição da administração

das empresas preparam e divulgam

uma carta anual de governança

corporativa

56%

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Requisitos de transparênciaGrau de adequaçãoDe modo geral, a Lei nº 13.303/16 prevê avanços em relação aos requisitos de transparência, tais como a exigência de divulgação anual de relatório integrado ou de sustentabilidade, carta anual de governança corporativa e dos objetivos do conselho de administração. Entretanto, alguns desses instrumentos ainda são pouco conhecidos e implementados pelas empresas que participaram da pesquisa.

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

17

Governança em empresas estatais

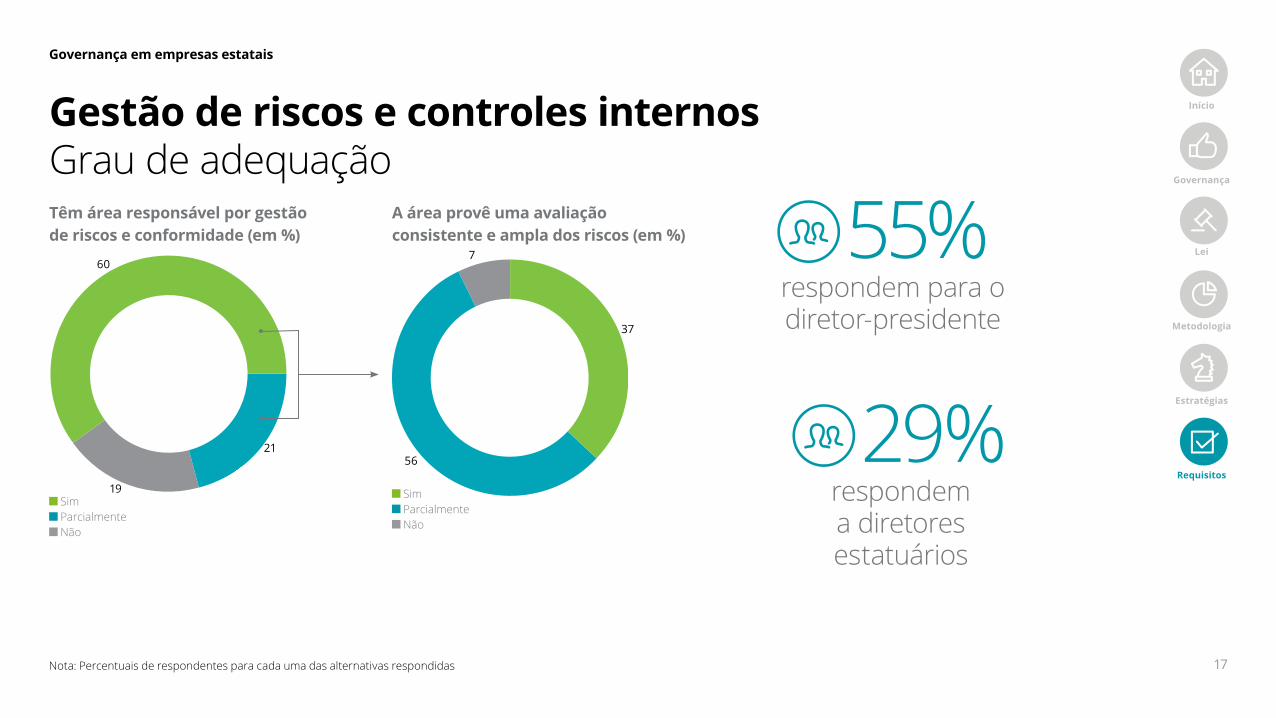

Têm área responsável por gestão de riscos e conformidade (em %)

19

21

60

Sim Parcialmente Não

A área provê uma avaliação consistente e ampla dos riscos (em %)

7

56

37

Sim Parcialmente Não

respondem para o diretor-presidente

55%

respondem a diretores estatuários

29%

Gestão de riscos e controles internosGrau de adequação

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

18

Governança em empresas estatais

Gestão de riscos e controles internosGrau de adequaçãoPouco mais da metade dos respondentes indicou ter uma área de controles internos, e mais de um terço conta parcialmente com uma estrutura para a função, o que sinaliza um desafio adicional às empresas para adequação aos requerimentos previstos.

Entre os respondentes da pesquisa que têm uma área de controles internos, a maior parte considera que os aspectos de finanças e contabilidade (por exemplo, demonstrações financeiras, controles financeiros, tesouraria e execução orçamentária) representam o foco atual das atividades da área. Aspectos relacionados à gestão, operação e conformidade são lembrados, mas apresentam espaço para crescer. Destaque para o número elevado de respondentes que consideram inadequadas as avaliações dos controles relacionados ao ambiente de tecnologia e sistemas de informação, mesmo em um cenário de crescente importância destes aspectos no apoio às áreas administrativas e operacionais das empresas, bem como no amparo às decisões de negócios.

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

19

Governança em empresas estatais

Aspectos adequadamente avaliados pelas atividades de controles internos (em %)

Controles que suportam a elaboração das demonstrações financeiras

Controles financeiros, de tesouraria e de execução orçamentária

Controles existentes no âmbito corporativo

Aspectos regulatórios/ Conformidade

Áreas de apoio e gestão

Processos operacionais

Tecnologia e sistemas de informação

Sim Parcialmente Não

72 22 6

69 25 6

60 31 9

60 28 12

58 33 9

57 40 3

57 28 15

Têm área de controles internos (em %)

11

34

55

Sim Parcialmente Não

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Gestão de riscos e controles internosGrau de adequação

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

20

Governança em empresas estatais

Princípios, valores e missão da empresa

Impedimento e proteção a qualquer espécie de retaliação

Vedação de atos de corrupção e fraude

Canal de denúncias, para recebimento de relatos externos e internos

Sanções aplicáveis em caso de violação

Previsão de treinamento

Temas mais abordados no código de conduta e integridade

Prevenção de conflitos de interesse

Instâncias responsáveis pela atualização e aplicação do código

das empresas pesquisadas elaboraram

ou divulgaram adequadamente

um código de conduta e integridade

77%

Código de conduta e integridadeGrau de adequação

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

21

Governança em empresas estatais

Conselho de administraçãoGrau de adequaçãoA estruturação da mais alta instância de governança – o conselho de administração – ainda apresenta desafios nas empresas estatais consultadas. Em geral, menos da metade declarou atender requisitos básicos, como presença de, pelo menos, 25% de membros independentes, realização de avaliação de desempenho anual com a diretoria e o conselho de administração e política de porta-vozes para alinhamento de informações.

65% 43% 47% 46%

Têm um conselho de

administração composto por no mínimo 7 e no máximo 11 membros

Têm, pelo menos, 25% de membros

independentes no conselho de administração

Realizam avaliação de desempenho anual com a diretoria e o conselho de

administração

Dispõem de uma

política de porta-vozes

para alinhamento de

informações

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

22

Governança em empresas estatais

Quase 60% dos respondentes destacaram que o conselho de administração de sua empresa conduz anualmente uma análise efetiva de alcance de metas e resultados na execução do plano de negócios e das estratégias de longo prazo. Somados aos 28% que consideram a realização dessa prática parcial em suas organizações, há uma aderência expressiva entre os participantes.

Já em relação à participação em treinamentos, o engajamento dos membros do conselho de administração é menor. Apenas 39% participam de treinamentos específicos, por exemplo, sobre legislação societária e de mercado de capitais, divulgação de informações, controles internos, códigos de conduta e outros aspectos regulatórios.

Conselho analisa metas e resultados (em %)

13

28

59

Membros do conselho realizam treinamentos (em %)

29

32

39

Sim Parcialmente Não

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Conselho de administraçãoGrau de adequação

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

23

Governança em empresas estatais

Comitê de auditoria estatutárioGrau de adequaçãoA maioria das empresas estatais que participaram da pesquisa ainda não adotaram um comitê de auditoria estatutário. Em 18% dos casos, outra área desempenha a função desse comitê, geralmente, o conselho fiscal. Contudo, essa estratégia deverá ser repensada em função dos novos requerimentos da Lei das Estatais.

Entre as empresas pesquisadas que contam com esse órgão, pode-se dizer que a sua atuação é madura, com grande parte apresentando membros independentes em sua composição e autonomia operacional de dotação orçamentária, dentro de limites aprovados pelo conselho de administração.

Têm comitê de auditoria estatutário (em %)

43

184

35

Sim Comitê não estatutário Atividade desempenhada por outra área/comitê Não

dos respondentes que contam com o comitê de auditoria estatutário ou estrutura correlata têm 3 a 5 membros em sua composição, em sua maioria independentes

Em 61% dessas instituições, o órgão dispõe de autonomia operacional de dotação orçamentária, dentro de limites aprovados pelo conselho de administração

73%

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

24

Governança em empresas estatais

As principais atividades que fazem parte do comitê de auditoria estatutário são:• Supervisionar e monitorar a qualidade das

atividades dos auditores independentes, das áreas de controle interno, de auditoria interna e de elaboração das demonstrações financeiras da empresa estatal;

• Monitorar exposições de risco da empresa estatal, especialmente, em relação a remuneração da administração, gastos e utilização de ativos da empresa (por exemplo, carros e imóveis);

• Verificar se há divergências entre relatórios de auditores independentes, das áreas de controle interno, de auditoria interna, especialmente, em relação às demonstrações financeiras.

Entre as empresas estatais participantes do estudo que têm comitê de auditoria estatutário, mais de dois terços dispõem de meios adequados para o recebimento de denúncias (internas e externas) relacionadas ao seu escopo de atividade.

De modo geral, entre os respondentes, ainda existe pouca ênfase em temas como acompanhamento de riscos estratégicos (internos e externos), mudanças e ameaças relevantes de processos e tecnologia, tendências e desafios no desenvolvimento dos negócios e cenários econômico e político. A formalização e o registro de reuniões e atividades por meio de atas e relatórios contam com uma adesão um pouco menor entre as organizações que fazem parte do levantamento, não sendo realizadas por uma parcela expressiva das instituições.

Comitê de auditoria estatutárioGrau de adequação

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

25

Governança em empresas estatais

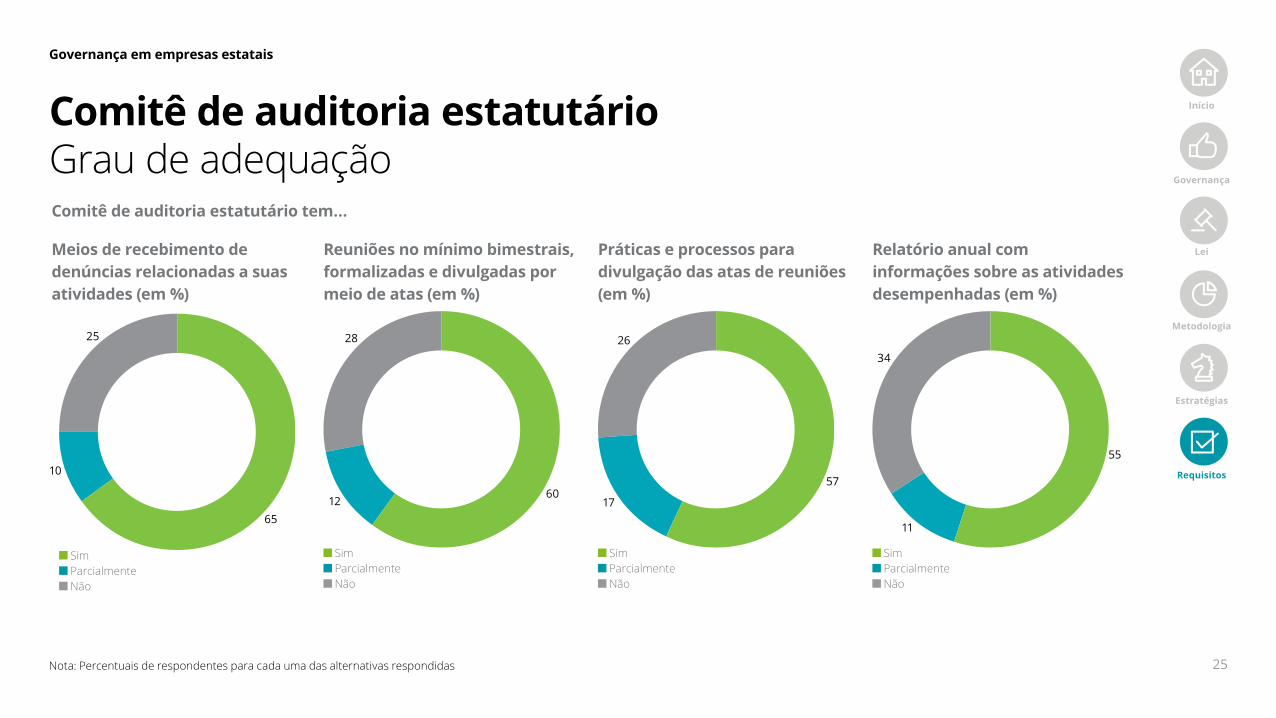

Reuniões no mínimo bimestrais, formalizadas e divulgadas por meio de atas (em %)

28

1260

Sim Parcialmente Não

Práticas e processos para divulgação das atas de reuniões (em %)

26

17

57

Sim Parcialmente Não

Relatório anual com informações sobre as atividades desempenhadas (em %)

34

11

55

Sim Parcialmente Não

Meios de recebimento de denúncias relacionadas a suas atividades (em %)

25

10

65

Sim Parcialmente Não

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Comitê de auditoria estatutárioGrau de adequaçãoComitê de auditoria estatutário tem...

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

26

Governança em empresas estatais

O monitoramento dos mecanismos de controles internos, a supervisão das atividades desenvolvidas na elaboração das demonstrações financeiras e a supervisão da função de auditoria interna são os aspectos que mais envolvem a atuação do comitê de auditoria estatutário, entre as empresas pesquisadas que contam com essa estrutura.

Aspectos relacionados a gestão de riscos, auditoria independente e controles internos podem ser considerados temas importantes, porém, com menor foco na atuação dos comitês estatutários das estatais participantes, o que sinaliza uma perspectiva de mudança importante. Os aspectos atuariais – importante fator de atenção para a geração de passivos relacionados, por exemplo, a de fundos de pensão – são observados por menos de um terço dessas instituições.

Aspectos que envolvem a atuação do comitê de auditoria estatutário (em %; respostas múltiplas)

Monitoramento dos mecanismos de controles internos, das demonstrações financeiras e dos planos de ação de auditoria interna

Supervisão das atividades desenvolvidas de elaboração das demonstrações financeiras

Supervisão das atividades desenvolvidas pela auditoria interna

Avaliação e monitoramento de exposições de riscos da empresa

Avaliação e monitoramento da adequação das transações com partes relacionadas

Contratação, supervisão e destituição do auditor independente

Supervisão das atividades desenvolvidas pela área de controles internos

Avaliação dos cálculos atuariais e resultado atuarial dos planos de benefícios mantidos pelo fundo de pensão

Outros

88

76

76

71

69

69

64

31

2

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Comitê de auditoria estatutárioGrau de adequação

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

27

Governança em empresas estatais

A área de auditoria interna está plenamente implementada em três quartos das estatais participantes do levantamento. Destaca-se, entre as instituições estatais entrevistadas que contam com esta função, a presença de um plano de trabalho anual que prioriza os riscos e as preocupações relevantes dos níveis executivos.

Porém, apenas pouco mais da metade dessas empresas que contam com uma área de auditoria interna considera que a área conta com estrutura compatível com o porte e a natureza das atividades da empresa, que é dotada de metodologias e ferramentas suficientes para desempenho adequado de suas funções.

Auditoria internaGrau de adequação

Dispõem de uma área de auditoria interna que atua de modo abrangente e independente (em %)

12

13

75

Sim Parcialmente Não

Pautam as atividades de auditoria interna por meio de um plano anual de riscos (em%)

Têm metodologias adequadas e estrutura compatível com o porte e as atividades da empresa (em %)

3 13

19

35

78

52

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

28

Governança em empresas estatais

Auditoria internaGrau de adequaçãoDe modo geral, as grandes prioridades da área de auditoria interna, nas empresas pesquisadas que contam com essa estrutura, estão relacionadas à conformidade com as normas internas e a regulamentação vigente, bem como a adequação do ambiente de controle internos.

Temas relevantes, como governança, gestão de riscos e apuração de situações não condizentes com o código de conduta e integridade são menos endereçados por essas organizações, atrás de outros aspectos operacionais, como confiabilidade nos processos de elaboração de demonstrações financeiras e sistemas da informação.

Segmentos abordados na atuação da auditoria interna (em %; respostas múltiplas)

Conformidade com normas internas e regulamentação vigente

Adequação do ambiente de controles internos

Confiabilidade dos processos de preparação das demonstrações financeiras

Controles sobre o ambiente de tecnologia e sistemas de informação

Efetividade dos processos de governança

Efetividade do gerenciamento de riscos

Apuração de situações não condizentes com o código de conduta e integridade

Outros

96

94

82

81

74

71

68

6

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

29

Governança em empresas estatais

Nível de reporte da área de auditoria interna (em %)

12

28

6

53

1

Conselho de administração Diretor-presidente Comitê de auditoria estatutário Diretor estatutário Outros

Mais da metade das áreas de auditoria interna mapeadas se reportam ao conselho de administração, o que é considerada uma boa prática para garantir a independência dos auditores internos frente à gestão executiva da empresa. No entanto, 28% ainda se reportam ao diretor-presidente ou diretor-executivo

Percebe-se, portanto, que o pleno atendimento à Lei nº 13.303 demandará, em várias empresas, esforços significativos para adequação de sua estrutura organizacional – exigências que talvez envolvam aperfeiçoamentos a serem promovidos ao longo dos próximos meses.

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Auditoria internaGrau de adequação

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

30

Governança em empresas estatais

Conselho fiscalGrau de adequaçãoA aderência e a formação dos conselhos fiscais entre as empresas estatais pesquisadas apresentam características de maturidade, tais como atuação permanente (não apenas para exercícios fiscais específicos) e composição adequada aos requisitos da Lei.

O principal desafio apresentado é a avaliação de desempenho anual a ser realizada pelos membros do conselho fiscal, feita por apenas 38% das empresas do levantamento que têm essa estrutura.

Atuação do conselho fiscal (em %)

5

95 Permanente Exercícios sociais específicos

são compostos por três a cinco membros e respectivos suplentes

99%

contam com pelo menos um membro indicado pelo ente controlador

95%

têm membros sujeitos a avaliação de desempenho anual

38%

Entre os conselhos fiscais das empresas entrevistadas

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

31

Governança em empresas estatais

Comitê de elegibilidadeGrau de adequaçãoUm dos novos requisitos apresentados pela Lei de Estatais é a estruturação de um comitê de elegibilidade, que tem como objetivo verificar a conformidade do processo de indicação e de avaliação dos membros de conselho de administração, conselho fiscal, comitê de auditoria estatutário e diretorias.

Apesar de o atendimento a este requisito ainda não estar tão disseminado entre as estatais participantes da pesquisa, vale ressaltar entre essas empresas a alta aderência aos demais requerimentos relacionados à indicação e à avaliação destes executivos, como a divulgação de deliberações acerca do cumprimento dos requisitos por meio de atas e o armazenamento da documentação comprobatória da conformidade dos níveis executivos, que deve, de acordo com a Lei, ser mantida na sede da empresa pelo prazo mínimo de cinco anos.

Comitê de elegibilidade divulga atas com deliberações acerca do cumprimento dos requisitos (em %)

9

18

73

Sim Parcialmente Não

Comitê de elegibilidade armazena documentação comprobatória de conformidade por cinco anos (em %)

17

9

74 Sim Parcialmente Não

das estatais participantes da pesquisa têm comitê de elegibilidade59%

Nota: Percentuais de respondentes para cada uma das alternativas respondidas

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

32

Início

Governança

Lei

Metodologia

Estratégias

Requisitos

Canais digitais da DeloitteAcesse nossos canais digitais e conheça os conteúdos produzidos pela Deloitte sobre as principais tendências do ambiente de negócios.

Website www.deloitte.com.br

Portal da Mundo Corporativo www.mundocorporativo.deloitte

Portal para investidores estrangeiros www.deloitte.dbbrazil.com.br

Aplicativo Deloitte Brasil – Disponível para Android e iOS www.deloitte.com/app-deloitte-brasil

Mídias sociais

deloittebrasil

DeloitteBR

deloitte-brasil

deloittebrasil

deloittebrasil

33

A Deloitte refere-se a uma ou mais entidades da Deloitte Touche Tohmatsu Limited, uma sociedade privada, de responsabilidade limitada, estabelecida no Reino Unido (“DTTL”), sua rede de firmas-membro, e entidades a ela relacionadas. A DTTL e cada uma de suas firmas-membro são entidades legalmente separadas e independentes. A DTTL (também chamada “Deloitte Global”) não presta serviços a clientes. Consulte www.deloitte.com/about para obter uma descrição mais detalhada da DTTL e suas firmas-membro. A Deloitte oferece serviços de auditoria, consultoria, assessoria financeira, gestão de riscos e consultoria tributária para clientes públicos e privados dos mais diversos setores. A Deloitte atende a quatro de cada cinco organizações listadas pela Fortune Global 500®, por meio de uma rede globalmente conectada de firmas-membro em mais de 150 países, trazendo capacidades de classe global, visões e serviços de alta qualidade para abordar os mais complexos desafios de negócios dos clientes. Para saber mais sobre como os 263.900 profissionais da Deloitte impactam positivamente nossos clientes, conecte-se a nós pelo Facebook, LinkedIn e Twitter.

©2018 Deloitte Touche Tohmatsu. Todos os direitos reservados.