INICIAÇÃO À ADVOCACIA TRIBUTÁRIA

RUBENS KINDLMANN

Quantos dias o brasileiro trabalha para pagar impostos?

E nos outros países?

Impostômetro

Sonegômetro

O que é e o que não é tributo?

Art. 3º, CTN.

“Tributo é toda prestação pecuniária compulsória,em moeda ou cujo valor nela se possa exprimir,que não constitua sanção de ato ilícito, instituídaem lei e cobrada mediante atividadeadministrativa plenamente vinculada.”

O que é e o que não é tributo?

Tributo

• Impostos

• Taxas

• Contribuições de Melhoria

• Contribuições Sociais

Não Tributos

• Pedágios

• Multas

• Tarifas

Como os tributos devem ser instituídos

Obediência à competência tributária

Obediência a princípios constitucionais

Quem pode instituir tributos?União

• Impostos Federais

• Taxas

• Contribuições de Melhoria

• Empréstimos Compulsórios

• Contribuições Sociais

• Contribuições Parafiscais

• CIDE’s

• Imposto Extraordinário de Guerra

Estados/DF

• Impostos Estaduais

• Taxas

• Contribuições de Melhoria

• Contribuições Previdenciárias em regime próprio

Municípios/DF

• Impostos Municipais

• Taxas

• Contribuições de Melhoria

• Contribuições Previdenciárias de Regime Próprio

• CIP/COSIP

Competência

Competência tributária é a possibilidade conferida pela CF para cada ente FISCALIZAR, ARRECADAR, LEGISLAR e

INSTITUIR os tributos, com isso, o ente pode criar, aumentar, minorar, remir, isentar etc.

A COMPETÊNCIA Tributária é INDELEGÁVEL, INTRANSFERÍVEL E IRRENUNCIÁVEL!!!

Porém são delegáveis as capacidades de FISCALIZAÇÃO e ARRECADAÇÃO!

Princípios

LegalidadeTodo tributo precisa de LEI para sua

instituição ou majoração(Art. 150,I, CF + 97, CTN)

Para matérias exclusivas de Lei Complementar – NÃO PODE (Art. 62, §1º, III, CF)

Para criar/majorar tributos PODE, desde que tenha sido convertida em lei até o último dia daquele em que a MP foi

editada e só produza efeitos no ano seguinte

PrincípiosIrretroatividade(art. 150, III, ‘a’,

CF)

A lei tributária só tem validade após a vigência da lei que instituiu ou aumentou o

tributo

Anterioridade (art. 150, III, ‘b’, CF)

É vedada a cobrança de tributo criado ou majorado no mesmo exercício financeiro da

lei que criou/majorou

Anterioridade Nonagesimal

(art. 150, III, ‘c’, CF)

É vedada a cobrança de tributo criado ou majorado sem que tenha decorrido no mínimo

90 dias contado da lei que criou/majorou

Lançamento TributárioArt. 142. Compete privativamente à autoridadeadministrativa constituir o crédito tributário pelolançamento, assim entendido o procedimentoadministrativo tendente a verificar a ocorrência dofato gerador da obrigação correspondente, determinara matéria tributável, calcular o montante do tributodevido, identificar o sujeito passivo e, sendo caso,propor a aplicação da penalidade cabível.

Análise de exigibilidadePode criar / Possui Competência?

Criou da Forma Correta (Obedeceu aos princípios tributários)?

É a espécie tributária adequada?

Realizou o lançamento de forma correta?◦ Houve o Fato Gerador?

◦ Base de cálculo correta?

◦ Alíquota Correta?

◦ Sujeito Passivo correto?

CasoSuponha que em razão de uma situação de calamidade pública, oPresidente da República edite, em junho de 2018 uma MedidaProvisória instituindo empréstimo compulsório que passará a incidir apartir do mês subsequente. Diante desse contexto:

- O Empréstimo Compulsório poderia ser criado por MP?

- Teria que ter sido atendido ao princípio da Anterioridade?

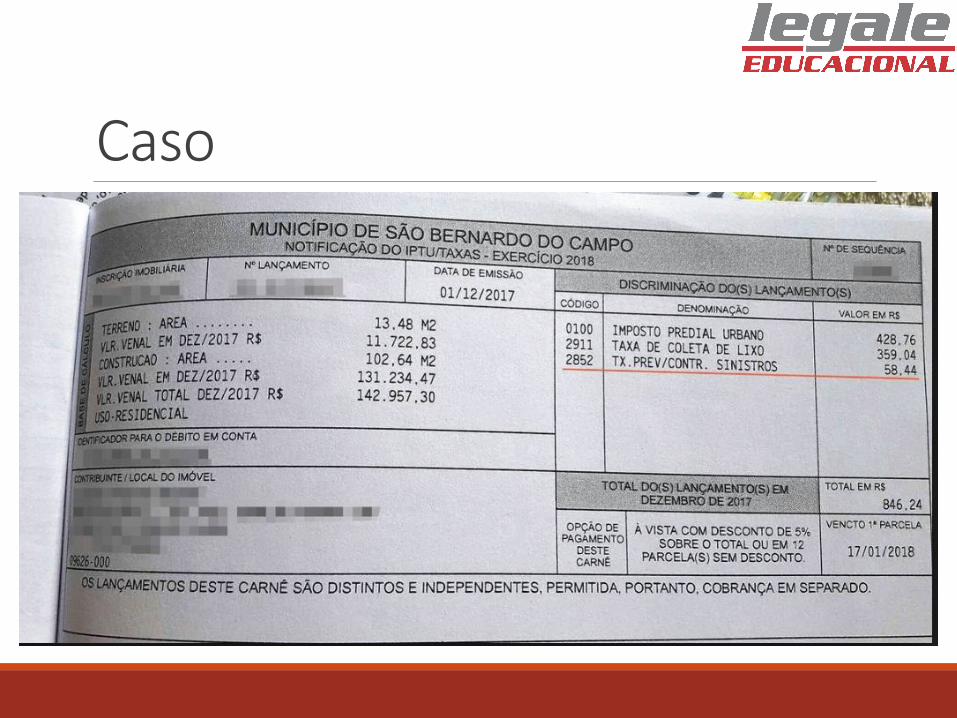

Caso

A Jurisprudência“TAXA DE COMBATE A INCÊNDIO – INADEQUAÇÃO CONSTITUCIONAL.Descabe introduzir no cenário tributário, como obrigação docontribuinte, taxa visando a prevenção e o combate a incêndios, sendoimprópria a atuação do Município em tal campo.” (STF, RE 643247 / SP Relator:

Min. MARCO AURÉLIO - Órgão Julgador: Tribunal Pleno. Dje 19-12-2017)

Tema de Repercussão Geral nº 16

“A segurança pública, presentes a prevenção e o combate a incêndios,faz-se, no campo da atividade precípua, pela unidade da Federação, e,porque serviço essencial, tem como a viabilizá-la a arrecadação deimpostos, não cabendo ao Município a criação de taxa para tal fim.”

Em 2011, constou na DCTF da empresa ABC Ltda. que era devido, a títulode COFINS, o valor de R$ 15.000,00 (quinze mil reais). No entanto, a ABCLtda. não realizou o pagamento do tributo antes de seu vencimento.Em 2012, antes do início de qualquer fiscalização por parte da FazendaNacional, a ABC Ltda. efetuou o recolhimento do valor da COFINSinformado no ano anterior na DCTF, sem, no entanto, o acréscimo damulta de mora, entendendo se enquadrar na situação da denunciaespontânea. A Fazenda Nacional, por não concordar com a ABC Ltda.,lavrou auto de infração cobrando o valor do tributo, descontando osvalores recolhidos, e acrescendo a multa pelo atraso no recolhimento,tendo sido intimada a empresa a pagar ou se defender. Diante dessasituação, é possível afirmar que está correto o entendimento da empresasobre a ocorrência da denúncia espontânea?

Caso

Sumula 360, STJO benefício da denúncia espontânea não se aplica aostributos sujeitos a lançamento por homologaçãoregularmente declarados, mas pagos a destempo.

Processo Judicial Tributário

A advocacia preventiva- Consultoria e Assessoria jurídica e contábil evitam o passivo tributário

- Planejamento tributário◦ Elisão Fiscal

◦ Opção pelo regime de tributação mais adequado

◦ Análise para utilização de Créditos Tributários

◦ Adequação de Pró-Labore

Exemplos de Teses

1. ICMS na Base de Cálculo de PIS e COFINS

2. ISS e a Locação de Bens Móveis

4. 10% de FGTS

5. ICMS na Energia Elétrica

Os HonoráriosArt. 85. A sentença condenará o vencido a pagar honorários ao advogadodo vencedor.§ 3o Nas causas em que a Fazenda Pública for parte, a fixação doshonorários observará os critérios estabelecidos nos incisos I a IV do § 2º e osseguintes percentuais:

% sobre o valor da condenação ou proveito econômico obtido

Salários Mínimos

10 a 20% Até 200

8 a 10% Acima de 200 até 2.000

5 a 8% Acima de 2.000 até 20.000

3 a 5% Acima de 20.000 até 100.000

1 a 3% Acima de 100.000

o Aulas presenciais ou online – terças e quintas-feiras

o Aulas disponíveis no sistema até o final do curso

o Material de Apoio

o Conteúdo exclusivo online

o Resumo de leitura obrigatória

o Avaliação Final

o Artigo / Monografia

Pós Graduação no Legale