Il welfare nelle leggi e nella regolazione del lavoro:

«il welfare contrattuale»(Prerogative e opportunità dopo le leggi

di bilancio 2016 e 2017)

Confprofessioni Bologna 5-6 maggio 2017

Michele prof. SquegliaUniversità degli Studi di MilanoDipartimento di diritto privato e storia del diritto – sez. diritto del lavoro [email protected]@SquegliaUnimi

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

“l’accoglimento nella Costituzione Repubblicana e nella legge ordinaria dei principi di sicurezza sociale porta alla necessità di

un superamento delle concezioni tradizionali di previdenza e di assistenza sociale”. D’altronde “…distinguere non significa

separare” (M. Persiani, 2006, 28)

L’ASSISTENZA SOCIALEè indirizzata al sostegno di ogni persona,lavoratore o non lavoratore, che si trovi inuno stato di bisogno. Essa viene attuatadirettamente dagli organi di pubblicaamministrazione e attinge i propri mezzi dalfinanziamento pubblico

(i primi 2 cerchi)

LA PREVIDENZA SOCIALEè chiamata a prevenire le condizioni dibisogno dei lavoratori, i quali fruiscono dideterminate prestazioni al fine di riparare leconseguenze dannose derivate da alcuni eventiprevisti ed individuati dal legislatorecostituzionale

(il terzo cerchio)

E…IL MODELLO DI “SICUREZZA SOCIALE”?rappresenta una forma di superamento dei regimidi previdenza ed assistenza sociale,caratterizzata da un intervento pubblico estesoindistintamente a tutti i cittadini in quantotali, diretta alla tutela di tutte lefondamentali condizioni di bisogno e nonsoltanto alla copertura di determinati rischi,finanziata con i fondi prelevati dal redditonazionale mediante forme speciali di imposte etasse

Si può ricostruire il sistema previdenziale (art. 38 Cost.)

in «quattro cerchi concentrici, dei quali solo i primi tre insistono su bisogni socialmente rilevanti»

(R. Pessi, 2004, 3203)

bisogni soggettivamente esistenti ed oggettivamente accertati al cd. minimo vitale per tutti i cittadini

bisogni soggettivamente esistenti ed oggettivamente accertati al cd. minimo vitale per un’esistenza libera e dignitosa

bisogni presunti al mantenimento del tenore di vita raggiunto durante l’occupazione

bisogni meritevoli di tutela privi del carattere della rilevanza sociale

Anno di pensionamento 2008 2020 2030 2040 2050 2060

Tasso di sost. a 63 anni

68,7 60,1 55,0 52,4 51,8 50,8

Tasso di sost. a 65 anni

687 62,6 58,4 55,5 54,8 53,7

Tassi di sostituzione lordi - Collocamento a pensione 63/65 anni con 35 anni di contribuzione (%). Lariduzione dei tassi di sostituzione dipende in misura significativa dalla revisione triennale deicoefficienti di trasformazione

Fonte: Ragioneria generale dello Stato – Le tendenze di medio lungo periodo nel sistema pensionistico e socio sanitario – aggiornamento 2009 (ante riforma Fornero)

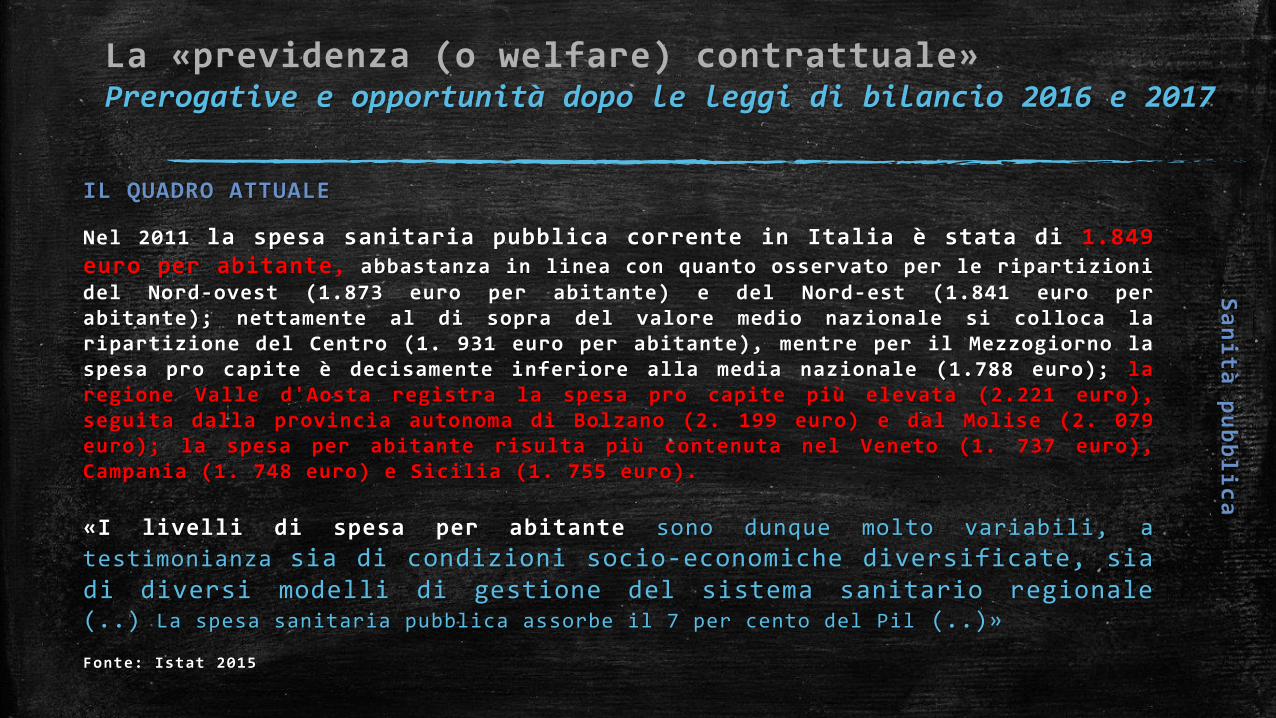

IL QUADRO ATTUALE

Previdenza obbligatoria

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

Nel 2011 la spesa sanitaria pubblica corrente in Italia è stata di 1.849euro per abitante, abbastanza in linea con quanto osservato per le ripartizionidel Nord-ovest (1.873 euro per abitante) e del Nord-est (1.841 euro perabitante); nettamente al di sopra del valore medio nazionale si colloca laripartizione del Centro (1. 931 euro per abitante), mentre per il Mezzogiorno laspesa pro capite è decisamente inferiore alla media nazionale (1.788 euro); laregione Valle d'Aosta registra la spesa pro capite più elevata (2.221 euro),seguita dalla provincia autonoma di Bolzano (2. 199 euro) e dal Molise (2. 079euro); la spesa per abitante risulta più contenuta nel Veneto (1. 737 euro),Campania (1. 748 euro) e Sicilia (1. 755 euro).

«I livelli di spesa per abitante sono dunque molto variabili, a

testimonianza sia di condizioni socio-economiche diversificate, siadi diversi modelli di gestione del sistema sanitario regionale(..) La spesa sanitaria pubblica assorbe il 7 per cento del Pil (..)»

Fonte: Istat 2015

IL QUADRO ATTUALE

Sanità pubblica

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

La cassa integrazione ordinaria (CIGO), le ore autorizzate afebbraio 2015 sono state 16,6 milioni, mentre nel mese di febbraio 2014erano state 23,6 milioni (-29,6%).

La cassa integrazione straordinaria (CIGS), il numero di oreautorizzate a febbraio 2015 è stato di 39,7 milioni, con una riduzionedel -13,2% su base annua (a febbraio 2014 erano state autorizzate 45,8milioni di ore).

Per quanto riguarda gli interventi di cassa integrazioneguadagni in deroga (CIGD), il numero di ore autorizzate a febbraio2015 che sono state pari a 2,5 milioni, pari ad un decremento del -89%rispetto ai 23,1 milioni di ore autorizzate a febbraio 2014

Fonte: Inps 2015

IL QUADRO ATTUALE

Ammortizzatori sociali

pubblici

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

Il ricorso al cd. «welfare aziendale»

(il quarto cerchio)

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

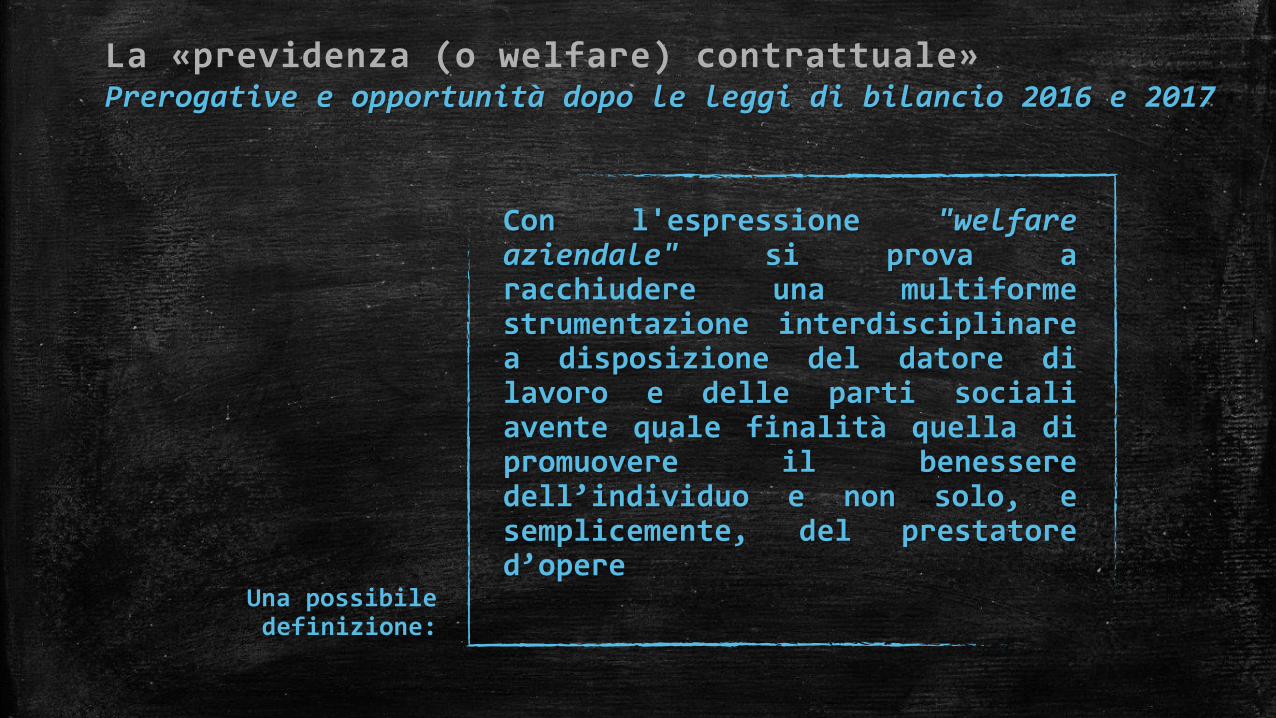

Con l'espressione "welfareaziendale" si prova aracchiudere una multiformestrumentazione interdisciplinarea disposizione del datore dilavoro e delle parti socialiavente quale finalità quella dipromuovere il benesseredell’individuo e non solo, esemplicemente, del prestatored’opere

Una possibile definizione:

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

una forma nuova di protezione sociale in grado di non

replicare i percorsi di quelle

tradizionali che hanno rivelato (o

stanno rivelando) la loro insostenibilità

incremento delleprestazioni

previdenziali, sanitarie,

assistenziali

riduzione del costo dei serviziprevidenziali,

sanitari, assistenziali

alleggerimento dellapressione sul sistemaobbligatorio di base

L’IDEA

Costruire un modello “multipilastro” al fine di razionalizzare l’utilizzo delle risorseorganizzandole per sfruttare, da un lato, maggiore forza contrattuale nella definizione dei costiper le prestazioni e, dall’altro, per concretizzare la solidarietà con diversa intensitàrispettando i principi di non discriminazione

QUADRO DI RIFERIMENTO

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

Come?

due soluzioniCostruire un modello

“multipilastro”

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

fondi di previdenza

complementare

fondi sanitari

integrativi

fondi di solidarietà bilaterali

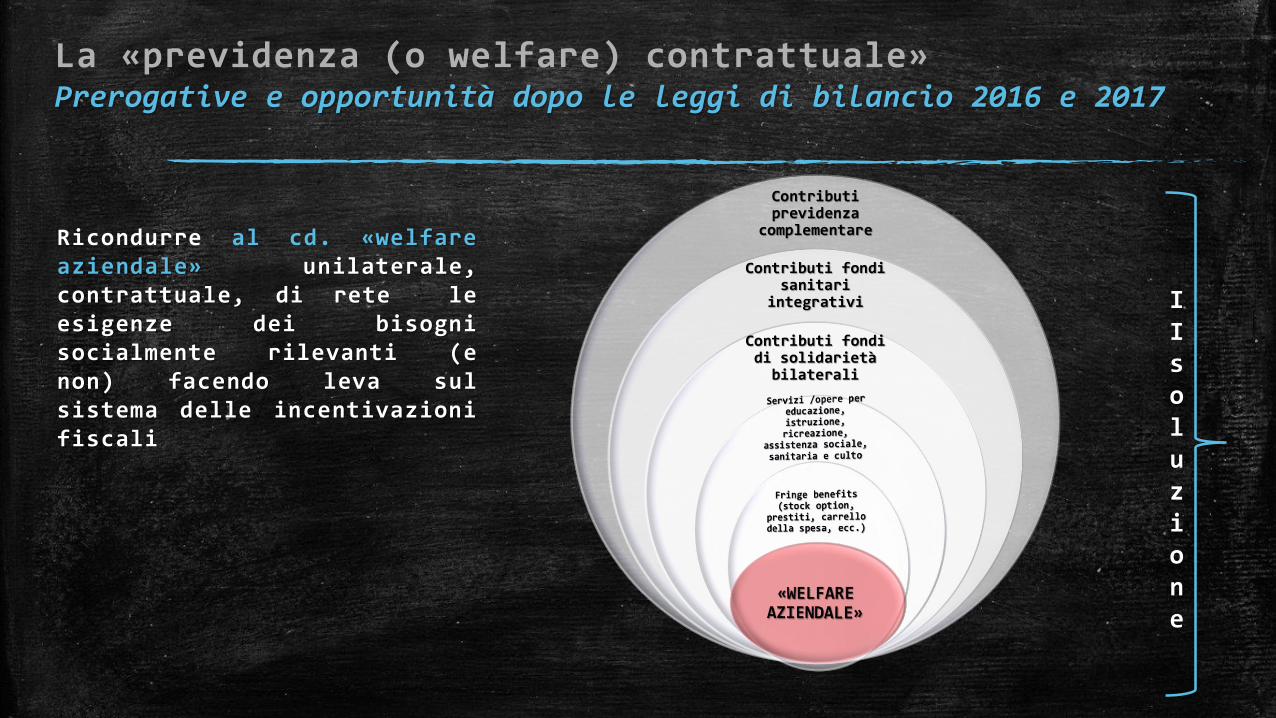

Ricondurre ad uno schema unitario di

previdenza (definito di«previdenza contrattuale») formedecentrate ed autogestite di tutela,finalizzate tanto all’erogazione ditrattamenti pensionisticicomplementari del sistemaobbligatorio quanto al sostegno delreddito e dell’occupazione neisettori esclusi dall’ambito diapplicazione degli ammortizzatorisociali pubblici e allasomministrazione di prestazionisanitarie superiori, ai livelliminimi (ed uniformi), a quellegarantite dal Servizio SanitarioNazionale. Uno schema che può tenereconto anche della complessafenomenologia del welfare aziendale(e territoriale), il cui profilogiuridico si presenta allo statoattuale «disorganico e a-sistematico».

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

Isoluzione

Contributi previdenza

complementare

Contributi fondi sanitari

integrativi

Contributi fondi di solidarietà bilaterali

Ricondurre al cd. «welfareaziendale» unilaterale,contrattuale, di rete leesigenze dei bisognisocialmente rilevanti (enon) facendo leva sulsistema delle incentivazionifiscali

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

IIsoluzione

▪ Precisamente essi riguardano:

▪ - i contributi previdenziali e assistenziali versati dal datore di lavoro o dal lavoratore in ottemperanza a disposizioni di legge

▪ i contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore ad enti o casse aventi esclusivamente fine assistenziale, in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, che operino negli ambiti di intervento stabiliti con il decreto del Ministro della salute, di cui all'articolo 10, comma 1, lett. e-ter),D.P.R. 22 dicembre 1986, n. 917, per un importo non superiore complessivamente a euro 3.615,20

▪ Welfare aziendale: le

somme e i valori di cui al comma 2 e all'ultimo

periodo del comma 3

dell'articolo 51 del Tuir

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

▪ Precisamente essi riguardano:

▪ le somministrazioni di vitto da parte del datore di lavoro, nonché quellein mense organizzate direttamente dal datore di lavoro o gestite da terzi o,fino all'importo complessivo giornaliero espressamente individuato dallegislatore

▪ le prestazioni di servizi di trasporto collettivo alla generalità o acategorie di dipendenti; anche se affidate a terzi ivi compresi gliesercenti servizi pubblici;

▪ le stock options offerte alla generalità dei dipendenti, adeterminate condizioni, sempreché si riferiscano“alle azioni emessedall'impresa con la quale il contribuente intrattiene il rapporto di lavoro,nonché a quelle emesse da società che direttamente o indirettamente,controllano la medesima impresa, ne sono controllate o sono controllatedalla stessa società che controlla l'impresa

▪ Welfare aziendale: le

somme e i valori di cui al comma 2 e all'ultimo

periodo del comma 3

dell'articolo 51 del Tuir

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

▪ Precisamente essi riguardano:

▪ le mance percepite dagli impiegati tecnici delle case da gioco (icroupiers) direttamente o per effetto del riparto a cura di appositi organismi costituitiall'interno dell'impresa nella misura del venticinque per cento dell'ammontare percepito nelperiodo d'imposta

▪ le quote di retribuzione derivanti dall'esercizio, da parte del lavoratore, della facoltà di rinuncia all'accredito contributivo presso l'assicurazione generale obbligatoria per l'invalidità, la vecchiaia ed i superstiti dei lavoratori dipendenti e le forme sostitutive della medesima, per il periodo successivo alla prima scadenza utile per il pensionamento di anzianità, dopo aver maturato i requisiti minimi secondo la vigente normativa;

▪ - i beni di modico valore (omaggi e/o erogazioni liberali);

▪ - i veicoli aziendali

▪ Welfare aziendale: le

somme e i valori di cui al comma 2 e all'ultimo

periodo del comma 3

dell'articolo 51 del Tuir

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

▪ Precisamente essi riguardano:

▪ la concessione di prestiti;

▪ le abitazioni in uso

▪ opere e dei servizi la cui spesa è sostenuta, ai sensi della lett. f), comma 2, dell’art. 51 del D.P.R. 22 dicembre 1986, n. 917, volontariamente dal datore di lavoro o, a seguito della novella introdotta dal legislatore del 2015, in conformità a disposizioni di contratto o di accordo (nazionale, territoriale, interconfederale) o di regolamento aziendale per specifiche finalità “di educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto”

▪ le somme, i servizi e le prestazioni erogati dal datore di lavoro dei servizi di educazione e istruzione anche in età prescolare, compresi i servizi integrativi e di mensa ad essi connessi, ovvero per la frequenza di ludoteche e di centri estivi e invernali e per borse di studio a favore dei medesimi familiari

▪ le somme e alle prestazioni erogate per la fruizione dei servizi di assistenza ai familiari anziani o non autosufficienti indicati nell'art. 12 del D.P.R. 22 dicembre 1986, n. 917

▪ i contributi o i premi versati dal datore di lavoro a favore della generalità dei lavoratori o di categorie di dipendenti per prestazioni anche in forma assicurativa aventi il rischio di non autosufficienza nel compimento degli atti della vita quotidiana o aventi ad oggetto gravi patologie

▪ Welfare aziendale: le

somme e i valori di cui al comma 2 e all'ultimo

periodo del comma 3

dell'articolo 51 del Tuir

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

Nell’ambito della detassazione dei premi dirisultato e della partecipazione agli utilidell’impresa, il legislatore ha stabilito alcomma 184 dell’art. 1, della legge 28dicembre 2015, n. 208) che le somme e ivalori dell’articolo 51, comma 2 e comma3 ultimo periodo del D.P.R. 22 dicembre1986, n. 917 non concorrono nel rispettodei limiti ivi indicati, a formarereddito di lavoro dipendente, né sonosoggetti all’imposta sostitutiva deldieci per cento anche nell’eventualità incui gli stessi siano fruiti in tutto o inparte in sostituzione delle erogazioniammesse al beneficio della tassazioneagevolata

Il “Welfare aziendale”

La fungibilità premio di

risultato/welfareaziendale:

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

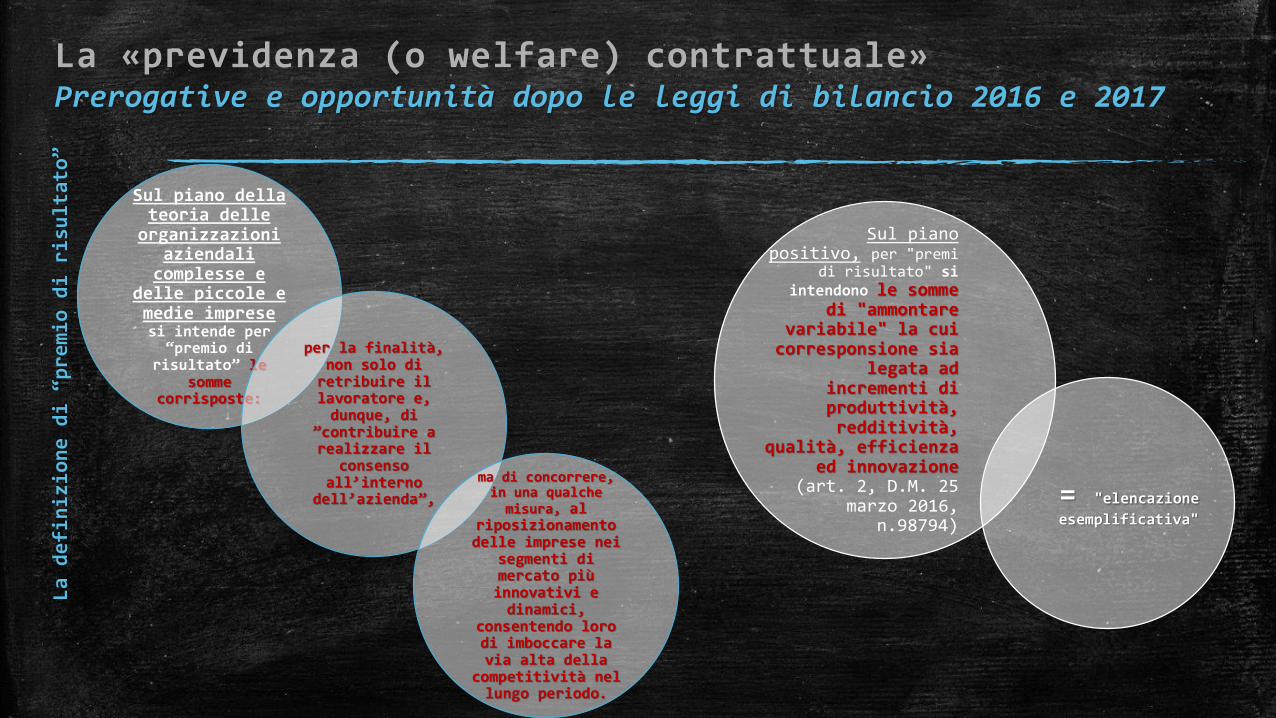

Sul piano della teoria delle

organizzazioni aziendali

complesse e delle piccole e medie impresesi intende per “premio di

risultato” le somme

corrisposte:

per la finalità, non solo di retribuire il lavoratore e, dunque, di

”contribuire a realizzare il

consenso all’interno

dell’azienda”,

ma di concorrere, in una qualche misura, al

riposizionamento delle imprese nei

segmenti di mercato più innovativi e dinamici,

consentendo loro di imboccare la via alta della

competitività nel lungo periodo.

Sul piano positivo, per "premi

di risultato" si intendono le somme

di "ammontare variabile" la cui

corresponsione sia legata ad

incrementi di produttività, redditività,

qualità, efficienza ed innovazione

(art. 2, D.M. 25 marzo 2016,

n.98794)

= "elencazione

esemplificativa"

La definizione di “premio di risultato”

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

I premi di risultato sono soggetti aduna imposta sostitutiva dell'imposta sulreddito delle persone fisiche e delleaddizionali regionali e comunali pari al10 per cento, entro il limite di importocomplessivo di 3.000 euro lordi,elevabili a 3.500 euro lordi per leaziende che coinvolgono pariteticamentei lavoratori nell'organizzazione dellavoro

Con riferimento all’arco temporale di riferimento, l’importo di 3.000 euro è espressamente riferito a ciascun periodo di imposta con estensione al 12 gennaio sulla base del criterio di cassa allargatoIl ricorso

all'incentivazione fiscale

La legge n. 208 del 2016 e il D.M. 25 marzo 2016

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

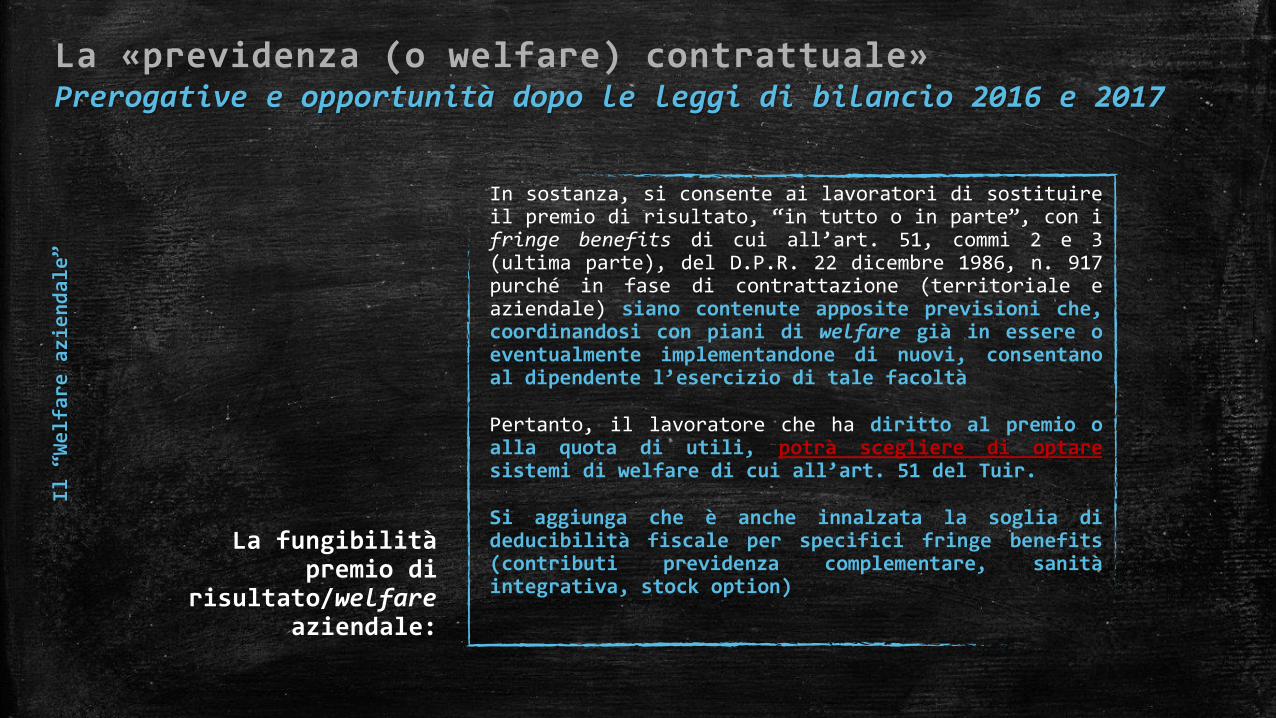

In sostanza, si consente ai lavoratori di sostituireil premio di risultato, “in tutto o in parte”, con ifringe benefits di cui all’art. 51, commi 2 e 3(ultima parte), del D.P.R. 22 dicembre 1986, n. 917purché in fase di contrattazione (territoriale eaziendale) siano contenute apposite previsioni che,coordinandosi con piani di welfare già in essere oeventualmente implementandone di nuovi, consentanoal dipendente l’esercizio di tale facoltà

Pertanto, il lavoratore che ha diritto al premio oalla quota di utili, potrà scegliere di optaresistemi di welfare di cui all’art. 51 del Tuir.

Si aggiunga che è anche innalzata la soglia dideducibilità fiscale per specifici fringe benefits(contributi previdenza complementare, sanitàintegrativa, stock option)

Il “Welfare aziendale”

La fungibilità premio di

risultato/welfareaziendale:

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

L’erogazione di beni, prestazioni,opere e servizi, in sostituzione delpremio di risultato, può avvenire ancheattraverso il rilascio di documenti dilegittimazione nominativi, in formatocartaceo o elettronico (i cd. voucher).

In questo caso, per espressa previsionedell’art. 6, D.M. 25 marzo 2016, talidocumenti non possono esseremonetizzati o ceduti a terzi e devonodare diritto ad un solo bene,prestazione, opera o servizio perl’intero valore nominale senzaintegrazione a carico del titolare

Il “Welfare aziendale” I voucher traggono spunto

dall’art. 4, comma 24, lett. b), della legge 28 giugno

2012, n. 92, che ha introdotto la possibilità

per la madre lavoratrice di richiedere, al termine del

congedo di maternità ed entro gli undici mesi

successivi, in alternativa al congedo parentale,

voucher per l’acquisto di servizi di baby sitting (o

in alternativa un contributo per fare fronte agli oneri

della rete pubblica dei servizi per l'infanzia o dei

servizi privati accreditati), per un massimo

di sei mesi.

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

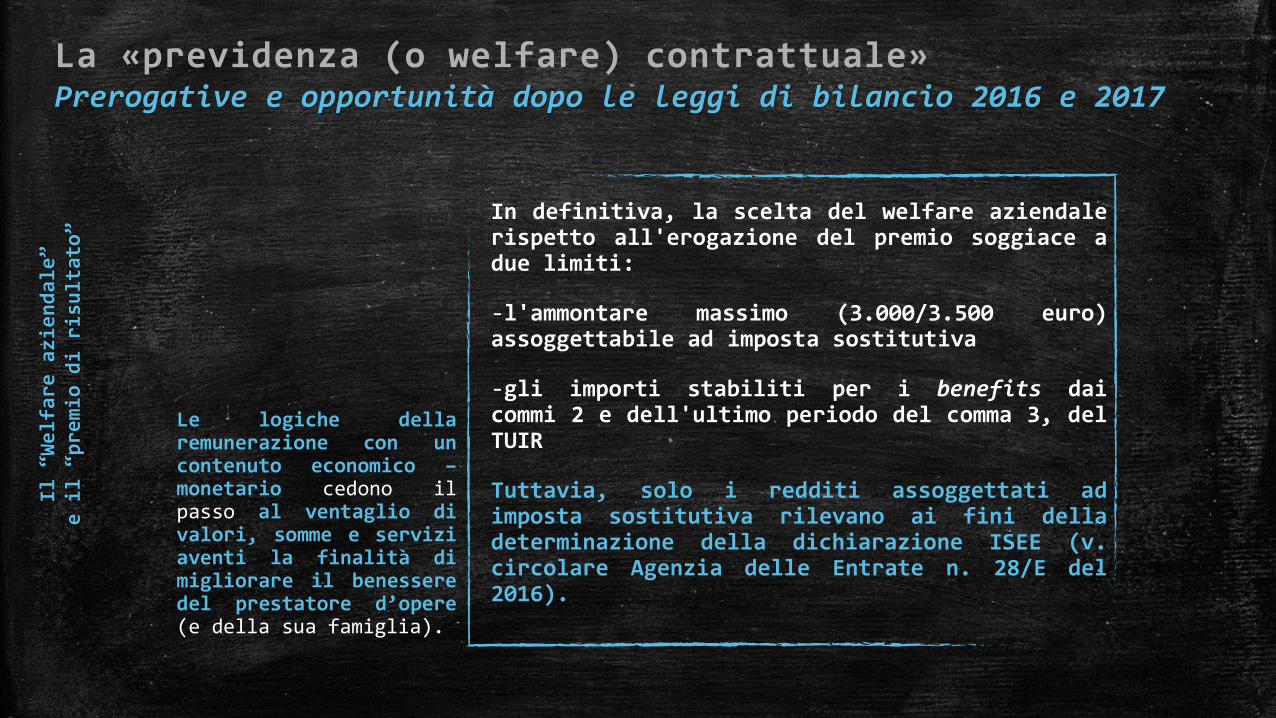

In definitiva, la scelta del welfare aziendalerispetto all'erogazione del premio soggiace adue limiti:

-l'ammontare massimo (3.000/3.500 euro)assoggettabile ad imposta sostitutiva

-gli importi stabiliti per i benefits daicommi 2 e dell'ultimo periodo del comma 3, delTUIR

Tuttavia, solo i redditi assoggettati adimposta sostitutiva rilevano ai fini delladeterminazione della dichiarazione ISEE (v.circolare Agenzia delle Entrate n. 28/E del2016).

Il “Welfare aziendale”

e il “premio di risultato”

Le logiche dellaremunerazione con uncontenuto economico –monetario cedono ilpasso al ventaglio divalori, somme e serviziaventi la finalità dimigliorare il benesseredel prestatore d’opere(e della sua famiglia).

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

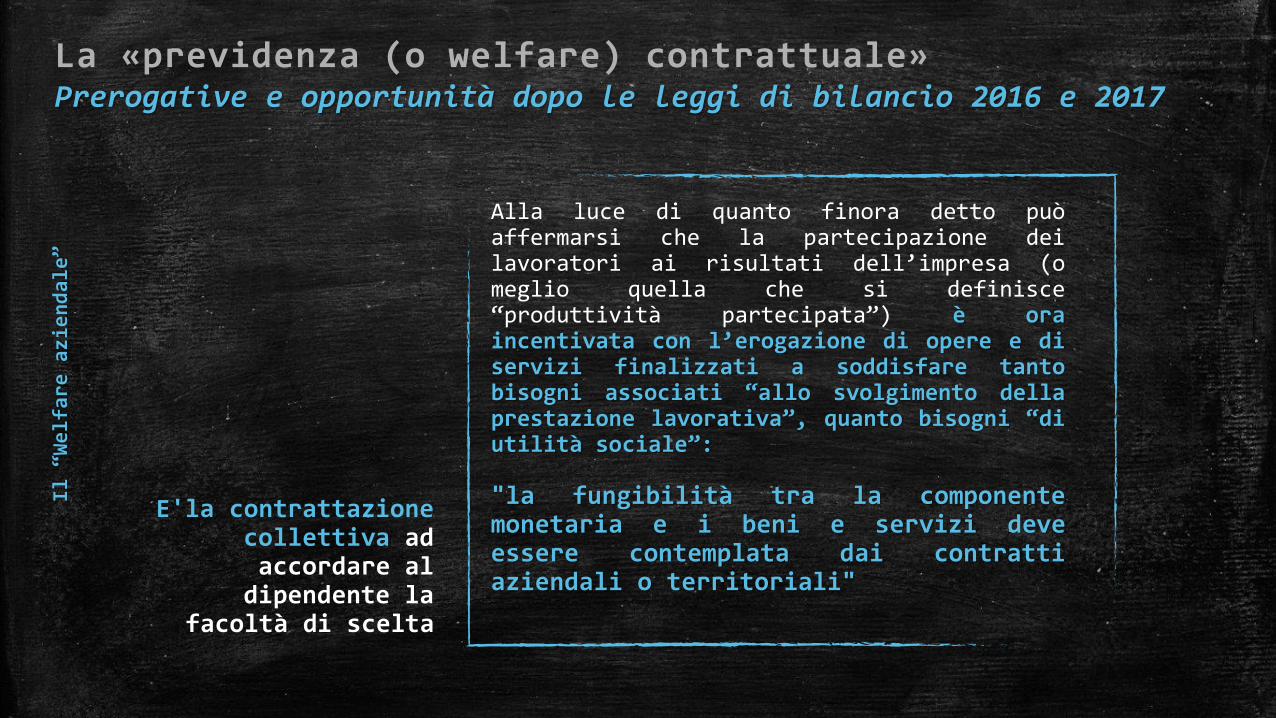

Alla luce di quanto finora detto puòaffermarsi che la partecipazione deilavoratori ai risultati dell’impresa (omeglio quella che si definisce“produttività partecipata”) è oraincentivata con l’erogazione di opere e diservizi finalizzati a soddisfare tantobisogni associati “allo svolgimento dellaprestazione lavorativa”, quanto bisogni “diutilità sociale”:

"la fungibilità tra la componentemonetaria e i beni e servizi deveessere contemplata dai contrattiaziendali o territoriali"

Il “Welfare aziendale”

E'la contrattazione collettiva ad accordare al

dipendente la facoltà di scelta

La «previdenza (o welfare) contrattuale»Prerogative e opportunità dopo le leggi di bilancio 2016 e 2017

Il welfare nelle leggi e nella regolazione del lavoro:

«il welfare contrattuale»(Prerogative e opportunità dopo le leggi

di bilancio 2016 e 2017)

Confprofessioni Bologna 5-6 maggio 2017

Michele prof. SquegliaUniversità degli Studi di MilanoDipartimento di diritto privato e storia del diritto – sez. diritto del lavoro [email protected]@SquegliaUnimi

GRAZIE