i

KATA SAMBUTAN

Sekretaris Jenderal DPR RI

Assalamu’alaikum warahmatullahi wabaarakatuh

Puji syukur kehadirat Allah SWT, yang telah

melimpahkan rahmat dan karunia-Nya kepada kita

semua.

Dalam kesempatan Rapat Paripurna DPR RI pada hari

selasa 2 Oktober 2018, BPK RI telah menyerahkan

kepada DPR RI Ikhtisar Hasil Pemeriksaan Semester I

(IHPS I) Tahun 2018 dari 700 Laporan Hasil

Pemeriksaan (LHP) BPK pada pemerintah pusat,

pemerintah daerah, Badan Usaha Milik Negara (BUMN) dan badan lainnya

yang meliputi hasil pemeriksaan atas 652 laporan keuangan, 12 hasil

pemeriksaan kinerja, dan 36 hasil Pemeriksaan Dengan Tujuan Tertentu

(PDTT).

Sebagaimana amanat UUD 1945 Pasal 23E ayat (3), hasil pemeriksaan

tersebut ditindaklanjuti oleh DPR RI dengan melakukan penelahaan dalam

mendorong akuntabilitas dan perbaikan pengelolaan keuangan negara. Hal

ini dilakukan DPR RI sebagai bentuk menjalankan fungsi pengawasan atas

pelaksanaan Anggaran Pendapatan dan Belanja Negara.

Untuk memperkuat referensi sekaligus memudahkan pemahaman

pembacaan IHPS I Tahun 2018, Badan Keahlian melalui Pusat Kajian

Akuntabilitas Keuangan Negara dalam memberikan dukungan pelaksanaan

fungsi pengawasan DPR, telah melakukan penelahaan terhadap temuan dan

permasalahan hasil pemeriksaan BPK RI atas Laporan Keuangan

Kementerian dan Lembaga (LKKL) untuk Tahun Anggaran 2017 yang

dikelompokkan sesuai Mitra kerja Komisi Dewan dari Komisi I sampai

dengan Komisi XI.

Demikianlah hal-hal yang dapat kami sajikan. Kami berharap hasil telahaan

ini dapat memberikan informasi kepada Pimpinan dan Anggota Komisi

DPR RI sehingga dapat dijadikan acuan dasar dalam meminta

ii

pertanggungjawaban pemerintah dan melakukan pengawasan terhadap

perkembangan tindak lanjut rekomendasi atas hasil pemeriksaan BPK

tersebut, terutama terhadap tindak lanjut rekomendasi yang berstatus belum

selesai dan belum ditindaklanjuti.

Kami mengucapkan terima kasih atas perhatian pimpinan dan anggota DPR

yang terhormat.

Wassalamu’alaikum warahmatullahi wabarakatuh

iii

KATA PENGANTAR

Kepala Pusat Kajian Akuntabilitas Keuangan Negara

Sekretariat Jenderal dan Badan Keahlian DPR RI

uji dan syukur marilah kita panjatkan ke hadirat Allah SWT,

karena berkat nikmat dan rahmat-Nya Pusat Kajian Akuntabilitas

Keuangan Negara (PKAKN) Badan Keahlian DPR RI dapat

menyelesaikan buku Telaahan atas Laporan Keuangan Kementerian dan

Lembaga pada Ikhtisar Hasil Pemeriksaan Semester (IHPS) I 2018. Buku

disusun berbasis data hasil pemeriksaan BPK RI dan bertujuan untuk

memperkuat pengawasan DPR RI atas penggunaan keuangan negara.

Buku ini merupakan penelaahan atas Laporan Keuangan Kementerian

dan Lembaga (K/L) yang menjadi mitra kerja Komisi di DPR RI. Terkait

hal ini BPK memeriksa 86 Laporan Keuangan Kementerian dan

Lembaga (LKKL) dan 1 Laporan Keuangan Bendahara Umum Negara

(LKBUN).

Hasil pemeriksaan BPK menunjukkan bahwa 79 LKKL dan 1 LKBUN

memperoleh opini WTP, 6 LKKL memperoleh opini Wajar Dengan

Pengecualian (WDP) dan 2 LKKL memperoleh opini Tidak Menyatakan

Pendapat. Atas perolehan opini LKKL pada 2017, BPK menjelaskan

bahwa terdapat kenaikan jumlah K/L dengan opini WTP dari 74 K/L

pada 2016 menjadi 80 K/L pada 2017. Peningkatan jumlah K/L dengan

opini WTP ini terjadi karena adanya perbaikan berupa:

1. Pembentukan Task Force penanganan piutang;

2. Perbaikan penyajian akun persediaan; dan

3. Dilakukannya penilaian Aset Tak Berwujud (ATB),

memperhitungkan beban amortisasi ATB Lainnya, dan

menyajikan ATB dan amortisasinya pada LK Tahun 2017.

Pada akhirnya kami berharap buku ini dapat bermanfaat untuk seluruh

Alat Kelengkapan Dewan DPR RI terutama komisi-komisi terkait dan

Badan Akuntabilitas Keuangan Negara (BAKN) DPR RI sebagai bahan

pembahasan saat Rapat Kerja, Rapat Dengar Pendapat dan kunjungan

P

iv

kerja komisi maupun perorangan. Atas kesalahan dan kekurangan pada

buku ini kami mengharapkan kritik dan masukan yang membangun

untuk perbaikan produk PKAKN kedepannya.

Jakarta, Maret 2019

Helmizar

NIP.196407191991031003

v

DAFTAR ISI

Kata Sambutan Sekretaris Jendral DPR RI....................................... i

Kata Pengantar Kepala Pusat KAKN............................................... iii

Daftar Isi................................................................................................ v

Daftar Tabel.......................................................................................... vii

1. KEMENTERIAN KETENAGAKERJAAN

HASIL PEMERIKSAAN 1

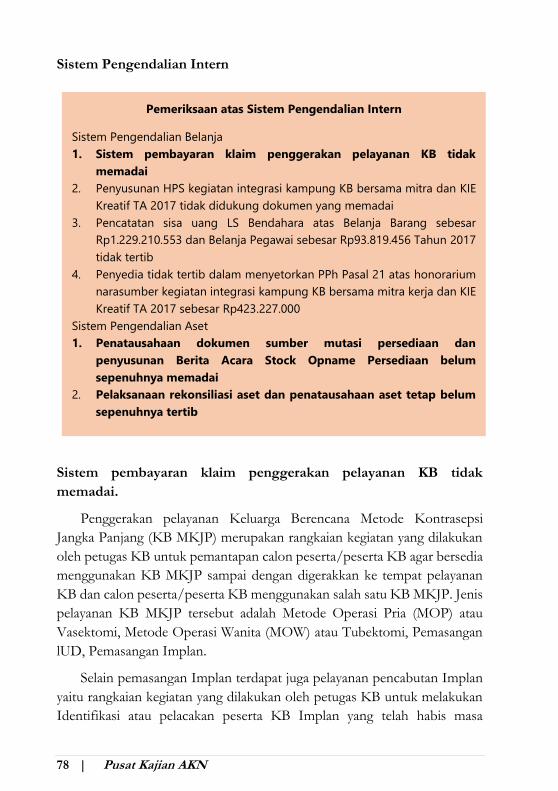

Sistem Pengendalian Intern........................................ 5

Kepatuhan Terhadap Peraturan Perundang-

undangan....................................................................... 13

2. BADAN PENGAWAS OBAT MAKANAN

HASIL PEMERIKSAAN 21

Sistem Pengendalian Intern........................................ 25

Kepatuhan Terhadap Peraturan Perundang-

undangan....................................................................... 31

3. KEMENTERIAN KESEHATAN

HASIL PEMERIKSAAN 35

Sistem Pengendalian Intern........................................ 43

Kepatuhan Terhadap Peraturan Perundang-

undangan....................................................................... 58

4. BADAN KEPENDUDUKAN KELUARGA

BERENCANA NASIONAL

HASIL PEMERIKSAAN 72

Sistem Pengendalian Intern........................................ 78

Kepatuhan Terhadap Peraturan Perundang-

undangan....................................................................... 86

5. BADAN PENYELENGGARA JAMINAN SOSIAL

KESEHATAN

HASIL PEMERIKSAAN 89

vi

6. BADAN NASIONAL PENEMPATAN DAN

PERLINDUNGAN TENAGA KERJA INDONESIA

HASIL PEMERIKSAAN 93

Sistem Pengendalian Intern........................................ 98

Kepatuhan Terhadap Peraturan Perundang-

undangan....................................................................... 102

vii

DAFTAR TABEL

Tabel 1 Rincian Aset Tetap Tanah Dikuasai Pihak Lain 2

Tabel 2 RAB Kontrak Induk 36

Tabel 3 Tindak Lanjut yang Belum Sesuai Rekomendasi BPK 38

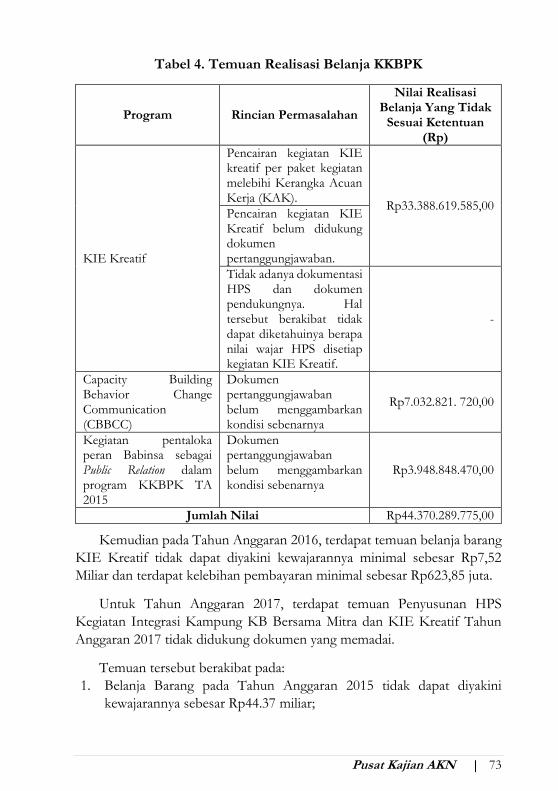

Tabel 4 Temuan Realisasi Belanja KKBPK 73

Pusat Kajian AKN | 1

TELAAHAN ATAS HASIL PEMERIKSAAN BPK RI PADA KEMENTERIAN/LEMBAGA

MITRA KERJA KOMISI IX

Berdasarkan Ikhtisar Hasil Pemeriksaan Semester I 2018 (IHPS I 2018),

BPK mengungkap sebanyak 456 temuan dengan rekomendasi sebanyak

1.236 untuk Tahun Anggaran 2015 sampai dengan Tahun Anggaran Tahun

2017 pada Kementerian/Lembaga (K/L) mitra kerja Komisi IX yang

membidangi Kesehatan dan Ketenagakerjaan. Disamping K/L, terdapat

Badan Lainnya yang juga menjadi Mitra Kerja Komisi IX yaitu BPJS

Kesehatan. Hasil pemeriksaan BPK atas Kementerian/Lembaga dan Badan

mitra kerja Komisi IX dapat dirinci sebagai berikut:

1. Kementerian Ketenagakerjaan

Laporan Keuangan Kementerian Ketenagakerjaan pada Tahun 2015

mendapat opini WDP dari BPK. Namun pada Tahun 2016 dan 2017 LK

Kemenaker telah berhasil mendapatkan opini WTP. Berikut gambaran

mengenai jumlah temuan dan rekomendasi, serta status pemantauan tindak

lanjut atas rekomendasi BPK untuk Tahun Anggaran 2015 sampai dengan

Tahun Anggaran 2017 di Kemenaker:

Bagan di atas menunjukkan bahwa dalam tiga tahun terakhir (2015-

2017) BPK mencatatkan 91 temuan dalam pemeriksaan yang dilakukan

terhadap Kemenaker, dan memberikan 274 rekomendasi untuk

ditindaklanjuti. Dari 274 rekomendasi, 154 (56,20%) rekomendasi telah

ditindaklanjuti sesuai dengan rekomendasi BPK, dengan kata lain telah

selesai ditindaklanjuti. Sedangkan 119 (43,43%) tindak lanjut belum sesuai

rekomendasi BPK dan 1 rekomendasi belum ditindaklanjuti oleh

Kemenaker.

2015 2016 2017

21 48 22

2015 2016 2017 2015 2016 2017 2015 2016 2017 2015 2016 2017

24 102 28 39 40 40 1 0 0 0 0 0

Belum Ditindaklanjuti Tidak Dapat Ditindaklanjuti

Temuan

91

Rekomendasi

274

Sesuai Rekomendasi Belum Sesuai Rekomendasi

2 | Pusat Kajian AKN

Hasil Pemeriksaan BPK atas LK Kemenaker mengungkapkan terdapat

temuan berulang dari Tahun Anggaran 2015 sampai dengan Tahun

Anggaran 2017 terkait penggunaan dan pengamanan Aset Tetap pada

sejumlah satker yang belum tertib. Diantara satker-satker tersebut, Auditorat

Keuangan Negara III BPK RI yang menangani pemeriksaan Kemenaker

menyoroti temuan Aset Tetap tanah pada Biro Umum yang dikuasai pihak

lain di luar pemerintah dengan luas tanah 22.954m2 senilai

Rp10.669.264.000. Rinciannya adalah sebagai berikut:

Tabel 1. Rincian Aset Tetap Tanah Dikuasai Pihak Lain

No Lokasi Tanah

Luas Nilai Bukti Kepemilikan Keterangan

(m2) (Rp)

1

Jl. Gunung Sahari Raya-Jakarta

1.364 2.968.064.000

Sertifikat Hak Pakai No 83 Departemen Transmigrasi dan Pemukiman Perambah Hutan

Dikuasai BUMD

2 Jl. Gatot Subroto-Jakarta

18.150 649.200.000 Sertifikat Hak Pakai Nomor 100 yang terbit 15 April 2008*

Dikuasai YTKI.

3 Jl.Raya Pisangan-Jakarta

3.440 7.052.000.000 Sertifikat Hak Pakai Nomor 325

Diatasnya berdiri 30 unit bangunan yang dijadikan tempat tinggal pensiunan dan masyarakat umum

Jumlah 22.954 10.669.264.000

Ket: *): Berdasarkan Keterangan dari LHP BPK pada LK Kemenaker Tahun 2014

Diantara ketiga tanah tersebut, permasalahan tanah yang dikuasai oleh

YTKI tersebut terbilang cukup kompleks. Gedung YTKI yang dibangun

diatas tanah Kemenaker di Jalan Gatot Subroto awalnya dibangun sebagai

hibah dari Pemerintah Jerman dhi. Friedrich Ebert Stiftung (FES) kepada

Pemerintah Indonesia dhi Depnaker sesuai perjanjian pada tanggal 4 Juli

1968 dan 31 Januari 1969. Berdasarkan pemeriksaan dokumen diketahui

bahwa tanah tersebut telah dipinjamkan dengan dasar pinjam pakai kepada

Yayasan Tenaga Kerja Indonesia (YTKI) sesuai Surat Menteri

Depnakertrans No.614/M/XI/1980 tanggal 26 November 1980. Surat

Pusat Kajian AKN | 3

tersebut tidak mengatur mengenai batas waktu peminjaman dan besaran

kontribusi/sewa YTKI atas penggunaan tanah Negara tersebut.

Surat tersebut sebenarnya sudah tidak relevan seiring dengan berlakunya

Peraturan Pemerintah (PP) No 6 Tahun 2006 yang diubah terakhir dengan

berlakunya PP No 27 Tahun 2014 tentang Pengelolaan Barang Milik

Negara/Daerah. Dalam PP No.6 Tahun 2006 tersebut dijelaskan bahwa

Pemanfaatan BMN berupa Tanah dan atau Bangunan dilaksanakan oleh

pengelola barang, yaitu Menteri Keuangan. Selain itu dalam Peraturan

Menteri Keuangan (PMK) Nomor 96/PMK.06/2007 tentang Tata Cara

Pelaksanaan Penggunaan, Pemanfaatan, Penghapusan, dan

Pemindahtanganan Barang Milik Negara dijelaskan bahwa pelaksanaan

pemanfaatan BMN dalam bentuk sewa, pinjam pakai, kerjasama

pemanfaatan dilakukan oleh Pengguna Barang dengan persetujuan

Pengelola Barang.

Apabila mengacu pada dasar hukum yang lebih tinggi, yaitu Pasal 49 ayat

(3) UU Nomor 1 tahun 2004 tentang Perbendaharaan Negara yang

menyatakan bahwa tanah dan bangunan milik negara yang tidak

dimanfaatkan untuk kepentingan penyelenggaraan tugas pokok dan fungsi

Kementerian/Lembaga, wajib diserahkan pemanfaatannya kepada Menteri

Keuangan untuk kepentingan penyelenggaraan tugas pemerintahan negara.

Sebagai tambahan, pada LHP atas LK Kemenaker Tahun Anggaran 2014,

BPK menyatakan bahwa tanah milik Kemenaker di JI. Jenderal Gatot

Subroto Kav. 44 Jakarta Selatan yang dikuasai oleh YTKI tersebut

berpotensi merugikan negara apabila tidak segera dikuasai kembali oleh

negara dhi Kemenaker.

Temuan tersebut merupakan temuan berulang yang belum terselesaikan

hingga saat ini. BPK selalu menyatakan pada LHP atas LK Kemenaker

Tahun Anggaran 2015 s.d. Tahun Anggaran 2017 bahwa Aset Tetap berupa

tanah tersebut apabila tidak segera dikuasai kembali akan berpotensi hilang

dan bersengketa di masa yang akan datang.

BPK merekomendasikan kepada Menteri Ketenagakerjaan (Menaker)

agar melakukan proses pengamanan dan penguasaan kembali atas aset yang

dikuasai pihak lain. Dalam rangka menindaklanjuti rekomendasi BPK yang

salah satunya menguasai kembali tanah yang dikuasai YTKI tersebut,

Kemenaker melalui Sekretaris Jenderal telah membuat surat permohonan

4 | Pusat Kajian AKN

audit investigasi atas aset milik Kemenaker yang dikuasai YTKI kepada

BPKP pada tanggal 6 September 2016. BPKP kemudian merespons dengan

menugaskan tim audit investigasi pada tanggal 13 Desember 2016. Hasil

audit investigasi sudah disampaikan kepada Menaker namun belum ada

disposisi lebih lanjut. Untuk tanah di Jalan Raya Pisangan yang dikuasai

pensiunan, Kemenaker saat ini tengah bernegosiasi dengan para pensiunan

agar mereka mengajukan perrnohonan sewa atas tanah yang mereka tempati

tersebut. Sedangkan untuk tanah di Jalan Gunung Sahari Raya, saat ini tanah

tersebut dikuasai oleh BUMD dan disampingnya berdiri kantor Jamkesda.

Perkembangan terkini berdasarkan LHP atas LK Kemenaker Tahun

Anggaran 2016, BPK menyatakan bahwa bangunan yang berdiri diatas tanah

Kemenaker di Jalan Gunung Sahari tersebut sedang dalam tahap

pengosongan.

Berdasarkan LHP atas LK Kemenaker T.A. 2017, BPK mengungkap 22

temuan dengan 39 permasalahan. Uraian berikut ini merupakan temuan dan

permasalahan yang menjadi perhatian BPK baik dari sisi sistem

pengendalian intern maupun kepatuhan terhadap peraturan perundang-

undangan:

Pusat Kajian AKN | 5

Sistem Pengendalian Intern

Pemeriksaan atas Sistem Pengendalian Intern

Sistem Pengendalian Pendapatan

1. Pengelolaan pendapatan DKPTKA-IMTA pada Direktorat

Pengendalian Penggunaan Tenaga Kerja Asing tidak sesuai

ketentuan

2. Pengelolaan pendapatan pada 11 satker tidak sesuai ketentuan

3. Pengelolaan pendapatan dari pemanfaatan BMN di empat satker belum

tertib

Sistem Pengendalian Belanja

1. Kegiatan Belanja Modal direalisasikan dengan Belanja Barang

sebesar Rp21.192.463.409 dan kegiatan Belanja Barang

direalisasikan dengan Belanja Modal sebesar Rp2.039.144.440

2. Pembayaran Honorarium Assessor dan Tenaga Penguji di

lingkungan Kemnaker sebesar Rp2.595.077.000 belum diatur dalam

Standar Biaya Keluaran (SBK)

3. Penatausahaan atas pemberian bantuan uniuk pembangunan Workshop

Pelatihan Kerja Kejuruan Komputer tidak tertib

4. Pengendalian atas pertanggungjawaban realisasi belanja pada 17 satker

tidak sesuai ketentuan

Sistem Pengendalian Aset

1. Sisa kas terlambat disetor pada sembilan satker sebesar Rp795.657.395

dan penggunaan kas Atnaker yang tercampur dengan kas besi pada

Kantor Perwakilan RI di Hongkong

2. Penyajian Piulang Bukan Pajak pada Biro Humas dan BRPLK Bekasi belum

mencerminkan nilai bersih yang dapat terealisasi

3. Penatausahaan persediaan pada 12 satker tidak tertib

4. Penggunaan dan pengamanan Aset Tetap pada 31 satker tidak tertib

5. Penatausahaan BMN pada 16 satker Kemnaker tidak sesuai ketentuan

6 | Pusat Kajian AKN

Pengelolaan pendapatan DKPTKA-IMTA pada Direktorat

Pengendalian Penggunaan Tenaga Kerja Asing tidak sesuai

ketentuan.

Selama ini, setiap bulan pihak Dit. PPTKA melakukan rekonsiliasi data

IMTA yang diterbitkan dari aplikasi SIPPTKA dengan data SIMPONI dari

Bendahara Penerimaan selaku Pengelola Dana DKPTKA yang kemudian

dituangkan dalam Berita Acara Rekonsiliasi (BAR) yang ditandatangani oleh

Kasubdit Analisis dan Perijinan TKA, KEK, dan PTSP dan Pengelola Dana

DKPTKA.

Rekonsiliasi bulanan antara Dit. PPTKA dengan Pengelola DKPTKA

dalam hal ini Bendahara Penerimaan hanya menghasilkan nilai selisih antara

data SIMPONI dengan data dari aplikasi SIPPPTKA, namun belum dapat

menjelaskan secara jelas mengapa selisih itu terjadi dan sampai saat ini belum

ada penyelesaian terkait selisih data tersebut.

Sementara itu pemeriksaan atas data rekonsiliasi bulanan antara Dit.

PPTKA dengan Pengelola DKPTKA terkait penyajian Laporan Keuangan

Tahun 2017 atas pendapatan IMTA, menunjukkan kondisi sebagai berikut:

a. Setiap bulan selama tahun 2017 terdapat kode NTPN pada data

SIMPONI. Kode NTPN ini sudah sesuai dengan data yang ada di

IMTA, namun demikian yang dibayarkan tidak sesuai dengan masa

berlaku IMTA dengan total nilai sebesar USD210,600. Pada sebagian

data menunjukkan setoran yang tercatat di SIMPONI lebih besar dari

nilai IMTA yang dikeluarkan oleh Dit. PPTKA, akan tetapi terdapat juga

setoran yang lebih kecil dari nilai IMTA yang dikeluarkan oleh Dit.

PPTKA. Hal tersebut menunjukkan bahwa selama ini terdapat IMTA

yang jangka waktu penerbitannya melebihi atau kurang dari jumlah

pembayaran yang diterima meskipun telah dilakukan verifikasi secara

berjenjang di Dit. PPTKA yang menyebabkan potensi kekurangan atau

kelebihan penerimaan pada tahun 2017.

b. Terdapat pembayaran yang telah dilakukan oleh pihak ketiga yang

ditandai dengan adanya Kode NTPN pada data SIMPONI akan tetapi

IMTA belum diterbitkan. Data SIMPONI menunjukkan bahwa

terdapat penerimaan negara berdasarkan penyetoran dari perusahaan

yang menggunakan jasa TKA namun data tersebut tidak terdapat di

Pusat Kajian AKN | 7

aplikasi SIPPTKA dhi. IMTA yang dikeluarkan oleh Dit. PPTKA

dengan total nilai USD3,470,400. Hal tersebut menunjukkan bahwa

terdapat IMTA yang belum diterbitkan meskipun pihak perusahaan

pengguna jasa TKA telah melakukan pembayaran.

Selain kondisi tersebut di atas, sebagaimana telah diungkap dalam

Laporan Hasil Pemeriksaan BPK atas LK Kemnaker Tahun 2016,

Kemnaker belum pernah bersurat ke daerah-daerah sehingga tidak

maksimal dalam melakukan koordinasi dengan daerah terkait dengan

permasalahan penyajian data pembayaran perpanjangan IMTA yang

dilakukan oleh daerah yang belum memiliki peraturan daerah (Perda).

Selama ini daerah belum ntelaporkan penerbitan IMTA sebagaimana

diatur dalam Pasal 59 ayat (3) Permenaker Nomor 16 Tahun 2015 yang

mewajibkan Kepala Dinas Provinsi atau Kabupaten/Kota melaporkan

secara periodik setiap tiga bulan sekali kepada Menteri Ketenagakerjaan

dengan tembusan kepada Dirjen Binapenta dan PKK.

Permasalahan tersebut mengakibatkan:

a. Pendapatan DKPTKA-IMTA kurang diterima oleh Dit. PPTKA

sebesar USD3,200 atau setara Rp43.353.600 (kurs tengah BI 31

Desember 2017 USD 1 = Rp13.548).

b. Kemnaker kesulitan menyajikan data terkait pendapatan IMTA

khususnya atas setoran dari daerah yang belum memiliki Perda

perpanjangan IMTA.

c. Pendapatan DKPTKA-IMTA sebesar Rp7.558.429.200 pada

Kemnaker belum mencerminkan kondisi yang sebenarnya karena

adanya selisih antara pembukuan bendahara penerimaan dengan

data di aplikasi SIPPTKA.

BPK merekomendasikan kepada Menteri Ketenagakerjaan agar:

a. Menginstruksikan Dirjen Binapenta dan PKK untuk menarik

kekurangan penerimaan sebesar USD3,200 atau setara

Rp43.353.600 dari pihak ketiga dan disetorkan ke Kas Negara.

b. Menginstruksikan Dirjen Binapenta dan PKK untuk

memerintahkan kepada Direktur PPTKA supaya melakukan

koordinasi intensif dengan daerah terkait penerimaan IMTA.

8 | Pusat Kajian AKN

c. Menginstruksikan Dirjen Binapenta dan PKK untuk

memerintahkan kepada Direktur PPTKA dan Kasubdit Analisis

dan Perijinan TKA, KEK dan PTSP supaya melakukan rekonsiliasi

bulanan dan mencari penjelasan atas selisih antara data di

SIMPONI dengan data di aplikasi SIPPTKA.

Pengelolaan pendapatan pada 11 satker tidak sesuai ketentuan.

Hasil pemeriksaan atas pengelolaan dan penatausahaan penerimaan

pada sebelas satker menunjukkan kondisi sebagai berikut:

a. Tarif PNBP atas kegiatan pengujian dan pelatihan belum diatur

dalam Peraturan Pemerintah

1) Biaya lain-lain atas kegiatan pengujian pada Balai Besar

Pengembangan K3 Makassar dan Balai K3 Medan tidak jelas

perhitungannya

2) Tarif biaya pelatihan pada Balai Besar Pengembangan Latihan

Kerja (BBPLK) Serang dan Balai Latihan Kerja (BLK)

Samarinda belum diatur

b. Penatausahaan Bendahara Penerimaan belum memadai

1) Bendahara Penerimaan tidak tertib dalam menyusun BKL

2) Rekening Penerimaan tidak dimanfaatkan secara optimal

c. Bendahara Penerimaan pada delapan satker terlambat menyetorkan

PNBP

Permasalahan tersebut mengakibatkan:

a. PNBP yang berasal dari jasa pengujian dan pelatihan sulit untuk

diuji.

b. LPJ Bendahara Penerimaan pada 11 satker tidak menggambarkan

kondisi sebenarnya dan tidak valid.

c. Risiko penyalahgunaan PNBP yang tidak segera disetorkan ke Kas

Negara sebesar Rp5.351.984.500.

BPK merekomendasikan kepada Menleri Ketenagakerjaan agar:

a. Menginstruksikan Dirjen Binalattas dan Dirjen Binwasnaker untuk

mengusulkan tarif PNBP atas kegiatan pengujian dan pelatihan di

UPTP.

Pusat Kajian AKN | 9

b. Menginstruksikan Dirjen Binalattas dan Dirjen Binwasnaker untuk

memerintahkan masingmasing Kepala UPTP supaya dalam

melakukan pembukuan berpedoman pada ketentuan yang berlaku.

c. Menginstruksikan kepada masing-masing kepala satker untuk

melakukan penyetoran PNBP sesuai dengan waktu yang ditentukan

dalam PMK Nomor 03/PMK.02/2013.

d. Memberikan sanksi sesuai dengan ketentuan yang berlaku kepada:

1) Kepala Biro Umum, Direktur Bina K3, Kepala BBPLK

Serang, Kepala BLK Samarinda, Kepala BLK Makassar,

Kepala Balai K3 Samarinda, Kepala Balai K3 Bandung, Kepala

Balai K3 Jakarta, Kepala Bidang Pelayanan Teknis K3 pada

BBPK3 Makassar dan Kepala Seksi Pelayanan Teknis K3 pada

Balai K3 Medan.

2) Bendahara Penerimaan pada Biro Umum, Direktorat Bina K3,

BBPLK Serang, BLK Samarinda, BLK Makassar, Balai K3

Samarinda, Balai K3 Bandung, Balai K3 Jakarta, BBPLK

Medan, dan BBPK3 Makassar.

Kegiatan belanja modal direalisasikan dengan belanja barang sebesar

Rp21.102.463.409 dan kegiatan belanja barang direalisasikan dengan

belanja modal sebesar Rp2.039.144.440.

Pemeriksaan secara uji petik atas dokumen penganggaran dan realisasi

belanja TA 2017 di lingkungan Kementerian Ketenagakerjaan, menunjukkan

adanya permasalahan kesalahan penganggaran yaitu kegiatan belanja modal

direalisasikan dengan belanja barang sebesar Rp21.192.463.409 dan kegiatan

belanja barang direalisasikan dengan belanja modal sebesar

Rp2.039.144.440.

Uraian permasalahan atas kesalahan penganggaran masing-masing

kegiatan sebagai berikut:

a. Kegiatan belanja modal pada enam satker direalisasikan dengan belanja

barang sebesar Rp21.192.463.409

1) Direktorat Bina Kelembagaan Pelatihan sebesar Rp16.098.455.203

2) Pusat Data dan Informasi Kemnaker sebesar Rp98.200.000

3) BLK Samarinda sebesar Rp81.581.000

10 | Pusat Kajian AKN

4) Balai K3 Samarinda sebesar Rp29.700.000

5) BBPLK Bandung sebesar Rp4.794.359.206

6) Atase Ketenagakerjaan (Atnaker) Hongkong, Direktorat

Penempatan dan Perlindungan Tenaga Kerja Luar Negeri sebesar

Rp90.168.000

b. Kegiatan belanja barang pada tiga satker direaliasikan dengan

menggunakan belanja modal sebesar Rp2.039.144.440

1) Sekretariat Ditjen Pembinaan Hubungan Industrial dan Jaminan

Sosial Tenaga Kerja sebesar Rp60.000.000

2) Pusat Pendidikan dan Pelatihan Pegawai sebesar Rp10.925.000

3) Direktorat Bina Kelembagaan Pelatihan sebesar Rp1.968.219.440

c. Kegiatan Belanja Modal Tanah pada Satker BBPLK Serang dianggarkan

dalam kelompok belanja modal gedung dan bangunan sebesar

Rp1.215.994.000

Permasalahan tersebut mengakibatkan penyajian informasi belanja

barang lebih saji dan belanja modal kurang saji pada LRA Kemnaker 2017

sebesar Rp23.231.607.809.

BPK merekomendasikan kcpada Menteri Ketenagakerjaan agar:

a. Menginstruksikan Inspektorat Jenderal untuk lebih cermat dalam

melakukan fungsi reviu RKAKL satker atas pengelompokan belanja

sesuai tujuan peruntukannya.

b. Menginstruksikan secara berjenjang kepada Direktur Bina Kelembagaan

dan Pelatihan, Kepala Pusdatin, Kepala BLK Samarinda, Kepala Balai

K3 Samarinda, Kepala BPLK Serang, Kepala BBPLK Bandung,

Sekretaris Ditjen PHI dan Jamsostek, dan Kepala Pusdiklat Kemnaker

untuk melakukan pengawasan atas pengelompokan belanja berdasarkan

tujuan peruntukannya.

c. Menginstruksikan secara berjenjang kepada bagian perencanaan masing-

masing satker terkait untuk melakukan perencanaan pengelompokkan

belanja sesuai BAS.

Pusat Kajian AKN | 11

Pembayaran honorarium assessor dan tenaga penguji di lingkungan

Kemnaker sebesar Rp2.595.077.000 belum diatur dalam Standar Biaya

Keluaran (SBK).

LRA Kemnaker Tahun 2017 (Audited) menyajikan realisasi Belanja

Barang sebesar Rp1.962.740.895.238 atau 91,37% dari anggaran sebesar

Rp2.148.150.889.000. Diantara realisasi Belanja Barang tersebut digunakan

untuk kegiatan pelayanan laboratorium K3, Honorarium Tim Rekruitmen

dan Administratur Pelatihan Balai K3, pembayaran honor tim assessor

kegiatan sertifikasi kompetensi, dan Dana Dekonsentrasi Ditjen Pembinaan

Pelatihan dan Produktivitas. Kegiatan-kegiatan tersebut seluruhnya sudah

dianggarakan dalam DIPA/POK di masing-masing satker.

Hasil pemeriksaan menunjukkan permasalahan sebagai berikut:

a. Realisasi pembayaran tarif honorarium tanpa standar acuan yang jelas

pada Balai Keselamatan dan Kesehatan Kerja (Balai K3) Samarinda

sebesar Rp29.500.000

b. Realisasi pembayaran tarif honorarium tanpa standar acuan yang jelas

pada Balai K3 Medan sebesar Rp38.082.000

c. Realisasi pembayaran transport tanpa standar action yang jelas pada

Satker Dekonsentrasi Ditjen Pembinaan Pelatihan dan Produktivitas di

Dinas Tenaga Kerja dan Transmigrasi Provinsi Jawa Tengah sebesar

Rp64.295.000

d. Realisasi pembayaran tarif honorarium tim Assessor kegiatan akreditasi

LPK tanpa standar acuan yang jelas pada satker Dekonsentrasi Ditjen

Binalattas Disnakertrans Provinsi Sulawesi Selatan sebesar

Rp20.250.000

e. Realisasi pembayaran honorarium Assessor untuk sertifikasi kompetensi

pada enam satker tidak memiliki standar acuan yang jelas

Hal tersebut mengakibatkan pembayaran honorarium assessor dan

tenaga penguji kompetensi di lingkungan Kemnaker tidak seragam dan tidak

konsisten.

BPK merekomendasikan kepada Menteri Ketenagakerjaan agar

berkoordinasi dengan Kementerian Keuangan untuk menyusun dan

menetapkan pedoman teknis yang mengatur besaran honorarium Assessor

12 | Pusat Kajian AKN

dan tenaga penguji kompetensi di lingkup Ditjen Binalattas dan Ditjen

Binwasnaker dan K3.

Penatausahaan persediaan pada 12 satker tidak tertib.

Pemeriksaan atas kegiatan penatausahaan yang meliputi reviu dokumen

persediaan, konftrmasi dengan pengurus barang dan pemeriksaan fisik

lapangan secara uji petik pada 12 satker menunjukkan adanya beberapa

permasalahan dengan uraian sebagai berikut:

a. Pembelian barang persediaan tidak menggunakan MAK belanja

persediaan

b. Bukti pengeluaran barang persediaan tidak dibuat dengan tertib

c. Pengurus barang tidak tertib dalam melakukan pencatatan persediaan

d. Opname fisik persediaan tidak dilakukan secara tertib dan akurat

e. Barang yang rusak tidak diungkapkan dalam CaLK

Permasalahan tersebut mengakibatkan:

a. Terjadi kerusakan atas persediaan yang tidak ditatausahakan secara

tertib.

b. Penyajian laporan persediaan tidak tertib.

c. Saldo akhir sisa bahan pengujian tidak dapat diukur secara akural.

BPK merekomendasikan kepada Menteri Ketenagakerjaan agar:

a. KPB lebih optimal dalam melakukan pengawasan dan pengendalian atas

pengelolaan persediaan.

b. Petugas pengelola persediaan di masing-masing satuan kerja supaya

melakukan penatausahaan persediaan sesuai dengan ketentuan yang

berlaku.

Pusat Kajian AKN | 13

Kepatuhan Terhadap Peraturan Perundang-Undangan

Pemeriksaan atas Kepatuhan terhadap Peraturan Perundang-Undangan

Belanja Barang

1. Bukti pertanggungjawaban Belanja BBM, ATK, dan biaya

pemeliharaan pada Balai K3 Medan dan Pusdiklat sebesar

Rp233.610.549 berindikasi tidak riil

2. Pembayaran Honorarium, Sewa Kendaraan dan Uang Saku RDK melebihi

SBM sebesar Rp45.820.000 dan Pembayaran Jasa Kebersihan tidak sesuai

kontrak sebesar Rp57.707.000

3. Pemborosan atas Belanja Barang pada 13 satker sebesar

Rp1.159.701.000

4. Realisasi Pertanggungjawaban Perjalanan Dinas dan Biaya

Honorarium Dana Dekonsentrasi di Dinas Tenaga Kerja Provinsi

Sumatera Utara tidak riil sebesar Rp114.243.000

5. Keterlambatan Pekerjaan Pembuatan Video Bimtek Bahan Edukasi

di lingkungan K3 dan Sektor UMKM pada Direktorat Bina

Keselamatan dan Kesehatan Kerja belum dikenakan denda sebesar

Rp443.338.254

6. Bukti pertanggungjawaban Belanja BBM di BLK Makassar tidak tertib

7. Realisasi Honorarium Pengelola Keuangan tidak sesuai ketentuan

sebesar Rp153.415.500

Belanja Modal

1. Kekurangan volume pada tiga paket pekerjaan sebesar

Rp351.229.114

2. Pemecahan paket untuk menghindari pelelangan pada pekerjaan

Pengadaan Bahan-bahan Pelatihan di BLK Samarinda dan Pusdiklat

3. Kemnaker tidak dapat mencairkan jaminan pelaksanaan atas pekerjaan

putus kontrak yang didanai oleh IDB

14 | Pusat Kajian AKN

Bukti pertanggungjawaban perjalanan belanja BBM, ATK dan biaya

pemeliharaan pada Balai K3 Medan dan Pusdiklat berindikasi tidak

riil sebesar Rp233.610.549.

Pemeriksaan atas dokumen pertanggungjawaban menunjukkan bahwa

terdapat pertanggungjawaban belanja barang Kementerian Ketenagakerjaan

yang berindikasi tidak riil, dengan uraian sebagai berikut:

a. Belanja BBM sebesar Rp151.800.000 pada Balai K3 Medan berindikasi

tidak riil

Hasil pemeriksaan secara uji petik atas bukti pertanggungjawaban

realisasi penggunaan dana pemeliharaan peralatan dan mesin berupa

pembelian minyak solar, minyak pertamax, dan minyak premium

menunjukkan bahwa terdapat bukti pertanggungjawaban berindikasi

tidak riil sebesar Rp1 51.800.000.

Bukti pembayaran bahan bakar tersebut menggunakan kuitansi biasa

dengan stempel basah SPBU yang dipertanggungjawabkan sebesar

Rp12.650.000 setiap bulannya oleh Bendahara Pengeluaran atau

Rp151.800.000 selama setahun. BPK mclakukan pengujian secara uji

petik atas bukti pertanggungjawaban dengan melakukan konfirmasi

ke SPBU terkait.

Berdasarkan hasil permintaan keterangan dan penelusuran atas

tempat/alamat pembelian bahan bakar minyak pada liga SPBU

diketahui bahwa bukti pcrtanggungjawaban/bukti pembayaran

pembelian bahan bakar bukan merupakan bukti pembayaran yang

dikeluarkan oleh SPBU tersebut.

b. Pembelian ATK, computer supplies dan biaya perbaikan kendaraan

pada Pusdiklat sebesar Rp81.810.549 berindikasi tidak riil

Hasil wawancara dengan Pejabat Pembuat Komitmen (PPK) Pusdiklat,

Pejabat Pengadaan, Pemegang Uang Muka (PUM), Bendahara

Pengeluaran, dan Kasubbag Umum Pusdiklat di satker Pusdiklat

diperoleh keterangan sebagai berikut:

1) Pengadaan ATK, computer supplies, penggandaan.

penyediaan/sewa kendaraan, pemeliharaan jaringan listrik, service

kendaraan, perbaikan AC yang menggunakan jasa ke 16 perusahaan

tersebut dilakukan secara tidak langsung yaitu dengan melalui 1

orang jasa perantara, marketing (sdr. Z). Perantara tersebut bekerja

Pusat Kajian AKN | 15

atas nama perusahaan-perusahaan tersebut. Adapun mekanisme

pembelian melalui perantara/marketing tersebut dilakukan dengan

cara pihak PUM menghubungi perantara/marketing jika ingin

melakukan pembelian barang dan jasa sesuai dengan kebutuhannya.

Sedangkan bclanja operasional dilakukan dengan menggunakan UP

dalam kegiatan pengadaan barang/jasanya dan bukti

pertanggungjawabannya dibedakan melalui beberapa kuitansi.

2) Pejabat pengadaan tidak pernah bertemu dengan calon

rekanan/penyedia sehingga tidak melakukan proses klarifikasi dan

negosiasi terhadap aspek administrasi maupun spesifikasi teknis

sesuai dengan metode penunjukkan langsung.

3) Semua pelaksanaan kegiatan pengadaan dilakukan melalui 1 orang

marketing tersebut di atas, namun menggunakan perusahaan-

perusahaan yang berbeda.

Hasil konfirmasi dengan marketing dari rekanan/perusahaan (sdr. Z),

menyatakan bahwa memang seluruh perusahaan-perusahaan tersebut

diwakili oleh satu orang dan memberikan fee sebagai imbal jasa kepada ke-

16 perusahaan tersebut yang telah meminjamkan nama perusahaannya untuk

digunakan dalam kegiatan pengadaan barang/jasa di satker Pusdiklat.

Selanjutnya, marketing tersebut juga menyatakan bahwa hanya 15

perusahaan yang telah memberikan kuasa untuk menandatangani seluruh

faktur dan kuitansi pembelian, kecuali 1 perusahaan yaitu CV PLT. Hasil

konfirmasi kepada tiga perusahaan atas bukti pembelian menunjukkan

bahwa direktur perusahaan menyatakan bahwa tanda tangan yang tertera di

bukti kuitansi tersebut adalah bukan tanda tangannya. Sementara karena dua

belas perusahaan lainnya menggunakan virtual office sebagai kantornya

maka sampai pemeriksaan berakhir tidak terkonfirmasi.

Hasil pengujian atas bukti-bukti SPJ sebesar Rp290.215.983

menunjukkan bahwa PUM dan Bendahara Pengeluaran hanya dapat

menyampaikan 36 kuitansi sebesar Rp208.405.400, sehingga terjadi selisih

kelebihan pembayaran senilai Rp81.810.549. Pihak PUM dan Bendahara

Pengeluaran Pusdiklat berjanji akan menyampaikan bukli pembelian secara

riil dari 16 perusahaan tersebut. Namun, sampai dengan pemeriksaan

berakhir, pihak Pusdiklat tidak dapat melengkapinya.

16 | Pusat Kajian AKN

Hal tersebut mengakibatkan kelebihan pembayaran Belanja Barang

MAK 523121 berupa pembelian bahan bakar minyak dan

pertanggungjawaban ATK, Computer Supplies dan biaya service yang tidak

riil sebesar Rp233.610.549.

BPK merekomendasikan kepada Menteri Ketenagakerjaan agar:

a. Menginstruksikan Kepala Balai K3 Medan untuk menarik kelebihan

pembayaran belanja barang pemeliharaan peralatan dan mesin sebesar

Rp151.800.000 dan menyetorkannya ke kas negara, serta menyampaikan

salinan bukti setor kepada BPK;

b. Menginstruksikan Kepala Pusdiklat untuk menarik kelebihan

pembayaran atas bukti pertanggungjawaban ATK, Computer Supplies

dan biaya service tidak riil sebesar Rp81.810.549 dan menyetorkannya

ke kas negara, serta menyampaikan salinan bukti setor kepada BPK;

c. Memberikan sanksi sesuai ketentuan kepada Kepala Balai K3 Medan

dan Kepala Pusdiklat, KPA dan PPK yang tidak melakukan

pengendalian dan pengawasan terhadap kegiatan pengadaan barang dan

jasa tersebut.

Pemborosan atas belanja barang pada 13 satker sebesar

Rp1.159.701.000.

Hasil pemeriksaan uji petik atas dokumen pertanggungjawaban belanja

honorarium pengelola keuangan dan operasional satuan kerja (satker) serta

bukti-bukti pendukungnya dan hasil wawancara dengan Bendahara

Pengeluaran pada beberapa satker lingkup kantor pusat dan satker penerima

dana Dekonsentrasi Kementerian Ketenagakerjaan menunjukkan

permasalahan sebagai berikut:

a. Pemborosan atas kelebihan jumlah personil Staf Pengelola Keuangan

sebesar Rp200.600.000

b. Pemborosan atas kelebihan jumlah personil pengelola Sistem Akuntansi

Instansi (SAI) sebesar Rp557.000.000

c. Pemborosan atas kelebihan jumlah personil pengurus/penyimpan

BMN sebesar Rp26.100.000

1) Pemborosan atas kelebihan jumlah pengurus/penyimpan BMN

pada satker Itjen sebesarRp21.300.000

Pusat Kajian AKN | 17

2) Pemborosan atas kelebihan jumlah pengurus/penyimpan BMN

pada satker Setditjen Binalattas sebesar Rp4.800.000

d. Pemborosan atas kelebihan jumlah personil tim pengelola PNBP

Sekretariat Ditjen Binapenta sebesar Rp335.190.000

e. Pemborosan atas belanja konsumsi rapat pada Dinas Tenaga Kerja dan

Transmigrasi Provinsi Sulsel sebesar Kp8.361.000

f. Pemborosan belanja ATK atas Dana Dekonsentrasi di Dinas Tenaga

Kerja Provinsi Sumatera Utara sebesar Rp32.450.000

Hal ini mengakibatkan pemborosan atas pembayaran honorarium

pengelola keuangan dan honor penyelenggara kegiatan tahun 2017 sebesar

Rp1.159.701.000.

BPK merekomendasikan kepada Menteri Ketenagakerjaan agar:

a. Menginstruksikan masing-masing KPA supaya dalam membuat SK

pengelola keuangan. SAI dan personil pengurus BMN selalu mematuhi

ketentuan yang berlaku;

b. Menginstruksikan kepada PPK dan Bendahara Pengeluaran di masing-

masing satker terkait supaya memverifikasi bukti-bukti

pertanggungjawaban dan melakukan pembayaran honorarium dengan

mengacu kepada SBM sebagai batasan tertinggi;

c. Memberikan sanksi sesuai ketentuan kepada masing-masing KPA

terkait karena membuat SK pengelola keuangan, SAI dan personil

pengurus BMN dengan tidak mematuhi ketentuan yang berlaku.

Realisasi pertanggungjawaban perjalanan dinas dan biaya

honorarium dana dekonsentrasi di Dinas Tenaga Kerja Provinsi

Sumatera Utara tidak riil sebesar Rp114.243.000.

Berdasarkan pemeriksaan atas bukti pertanggungjawaban kegiatan

perjalanan dinas jabatan di Satker Dinas Tenaga Kerja Provinsi Sumatera

Utara diketahui terdapat SPJ perjalanan dinas yang tidak dilengkapi dcngan

bukti pengeluaran, pembayaran hotel kosong, pembayaran yang lebih kecil

dari jumlah yang diterimanya. dan pembayaran perjalanan dinas melebihi

jumlah hari dinas serta beberapa bukti pertanggungjawaban asli yang

dilampirkan disertai dengan kuitansi kosong atau bukti pembayaran yang

disesuaikan dcngan nilai biaya penginapan dan transpor yang diterima

18 | Pusat Kajian AKN

pelaksana perjalanan. SPJ perjalanan dinas yang tidak dilengkapi dengan

bukti kunjungan dan laporan hasil perjalanan dinas. Pengeluaran untuk

perjalanan dinas yang berindikasi tidak sesuai dengan kondisi senyatanya

sebesar Rp106.563.000.

Pemeriksaan selanjutnya atas SPJ diketahui terdapat kelebihan

pembayaran uang harian narasumber dan moderator kegiatan di luar kantor

seperti fullboard dan fullday sebesar Rp7.680.000. Kelebihan uang harian

dihitung pada saat yang bersangkutan telah menerima honor dan bantuan

transpor atas tugasnya sebagai narasumber dan moderator.

Permasalahan tersebut mengakibatkan kelebihan pembayaran atas

realisasi perjalanan dinas sebesar Rp114.243.000.

BPK merekomendasikan kepada Menteri Ketenagakerjaan agar:

a. Menginstruksikan Kepala Dinas Tenaga Kerja Provinsi Sumatera Utara

untuk menarik dan menyetor ke kas negara atas kelebihan pembayaran

perjalanan dinas dan pembayaran honorarium sebesar Rp114.243.000,

serta menyampaikan salinan bukti setor kepada BPK;

b. Menginstruksikan kepada penanggungjawab program untuk meminta

laporan pelaksanaan kegiatan kepada KPA Dana Dekonsentrasi sebagai

bentuk pengendalian antara realisasi fisik dan keuangan;

c. Memberikan sanksi sesuai ketentuan kepada Penanggung Jawab

Program, KPA Dana Dekonsentrasi Provinsi Sumatera Utara atas

kelebihan pembayaran perjalanan dinas dan honorarium.

Keterlambatan pekerjaan pembuatan video Bimtek bahan edukasi di

lingkungan K3 dan sektor UMKM pada Direktorat Bina Keselamatan

dan Kesehatan kerja belum dikenakan denda sebesar Rp443.338.254.

Berdasarkan BAST, pembuatan video tersebut sudah dinyatakan selesai

sesuai yang diatur dalam kontrak, Namun perbandingan dokumen

SPK/kontrak dan DVD yang merupakan tempat penyimpanan video

bimtek Bahan Edukasi di lingkungan Direktorat Bina K3 serta sektor

UMKM oleh masing-masing pihak ketiga diketahui bahwa terdapat

perbedaan tanggal pembuatan video dalam DVD dari jadwal yang sudah

diperjanjikan dalam kontrak.

Pusat Kajian AKN | 19

Hasil perbandingan antara tanggal berakhirnya kontrak dengan tanggal

pembuatan DVD Video Bimtek yang diberikan kepada BPK menunjukkan

adanya perbedaan penyelesaian pekerjaan sehingga dapat dikatakan bahwa

penyelesaian kontrak mengalami keterlambatan. Adapun jumlah hari

keterlambatan pelaksanaan pembuatan video bimtek di lingkungan Dit. Bina

K3 antara 8 s.d 30 hari, namun atas keterlambatan tersebut pihak PPK

belum mengenakan sanksi denda kcpada rekanan pelaksana tersebut sebesar

Rp443.338.254.

Kondisi tersebut mengakibatkan kekurangan penerimaan negara sebesar

Rp443.338.254.

BPK merekomendasikan Menteri Ketenagakerjaan agar

menginstruksikan Direktur Bina Keselamatan dan Kesehatan Kerja (K3)

supaya mengenakan dan menarik denda keterlambatan sebesar

Rp443.338.254 untuk diselurkan ke kas negara, serta menyampaikan salinan

bukti setor kepada BPK.

Kekurangan volume pada tiga paket pekerjaan sebesar Rp351.229.114.

Hasil pemeriksaan secara uji petik terhadap realisasi Belanja Modal

melalui pihak ketiga meliputi reviu dokumen perjanjian (kontak) dan

pembayaran. pemeriksaan fisik lapangan, serta wawancara dengan masing-

masing PPK, Pokja Unit Layanan Pengadaan (ULP), Panitia Penerima Hasil

Pekerjaan (PPHP), dan rekanan pelaksana menununjukkan permasalahan

kekurangan volume sebesar Rp351.229.114. Permasalahan tesebut secara

rinci diuraikan sebagai berikut:

a. Pembangunan dan Rehabilitasi BBPLK Bandung

Hasil pemeriksaan fisik dilapangan yang dilakukan bersama antara BPK,

PPK, kontraktor pelaksana, serta konsultan pengawas tanggal 14

Februari 2018, diketahui hal-hal sebagai berikut:

1) Pekerjaan tambah kurang tidak dilengkapi dengan dokumen

amandemen kontrak

2) Volume terbayar tidak sesuai dengan yang terpasang

b. Pekerjaan Pembuatan Ruang Penitipan Bayi pada Biro Umum

Hasil pemeriksaan fisik dilapangan yang dilakukan bersama antara BPK,

PPK, kontraktor pelaksana, serta konsultan pengawas tanggal 7

20 | Pusat Kajian AKN

Desember 2017 diketahui adanya volume addendum kontrak yang tidak

sesuai dengan volume terpasang senilai Rp75.180.053

c. Pekerjaan Pembuatan Parkir Motor pada Biro Umum

Hasil pemeriksaan fisik dilapangan yang dilakukan bersama antara BPK,

PPK, kontraktor pelaksana, serta konsultan pengawas tanggal 5

Desember 201 7 dikclahui hal-hal sebagai berikut:

1) Volume addendum kontrak tidak sesuai dcngan volume terpasang

2) Terdapat komponen pembayaran peralatan yang tidak

dipergunakan

3) Kelebihan pembayaran atas kesalahan perhitungan volume

pekerjaan pada back up data final

Kondisi tersebut mengakibatkan kelebihan pembayaran sebesar

Rp351.229.114.

BPK merekomendasikan kepada Mentcri Ketenagakerjaan agar:

a. Menginstruksikan penarikan kelebihan pembayaran atas kekurangan

volume pekerjaan supaya disetorkan ke kas negara, serta menyampaikan

salinan bukti setor kepada BPK masing-masing oleh:

1) Kepala BBPLK Bandung sebesar Rp206.971.193,

2) Kepala Biro Umum sebesar Rp144.257.921.

b. Memberikan sanksi sesuai ketentuan kepada Kepala BBPLK Bandung,

Kepala Biro Umum , KPA di BBPLK Bandung dan Biro Umum. PPK

di BBPLK Bandung dan Biro Umum, PPHP BBPLK Bandung dan Biro

Umum karena tidak cermat dalam melaksanakan pengendalian kegiatan.

Pusat Kajian AKN | 21

2. Badan Pengawas Obat Makanan

LK BPOM telah berhasil mendapatkan opini WTP dalam tiga tahun

terakhir (2015-2017). Berikut gambaran mengenai jumlah temuan dan

rekomendasi, serta status pemantauan tindak lanjut atas rekomendasi BPK

untuk Tahun Anggaran 2015 sampai dengan Tahun Anggaran 2017 di

BPOM:

Bagan di atas menunjukkan bahwa dalam tiga tahun terakhir (2015-

2017) BPK mencatatkan 57 temuan dalam pemeriksaan yang dilakukan

terhadap BPOM, dan memberikan 127 rekomendasi untuk ditindaklanjuti.

Dari 127 rekomendasi, 60 (47,24%) rekomendasi telah ditindaklanjuti sesuai

dengan rekomendasi BPK, dengan kata lain telah selesai ditindaklanjuti.

Sedangkan 67 (52,76%) tindak lanjut belum sesuai rekomendasi BPK.

Hasil Pemeriksaan Kinerja atas Efektivitas Pengelolaan Obat Dalam

Penyelenggaraan Jaminan Kesehatan Nasional Tahun 2016 dan Semester I

2017 di BPOM dan Instansi terkait lainnya, BPK mengungkapkan penilaian

atas efektivitas pengelolaan obat dalam penyelenggaraan program Jaminan

Kesehatan Nasional (JKN) yang menjadi tanggung jawab BPOM.

Pemeriksaan tersebut tidak diarahkan pada penilaian keberhasilan atau

kegagalan Badan Pengawas Obat dan Makanan atas pengelolaan obat dalam

dalam rangka penyelenggaraan Program JKN secara keseluruhan simpulan

pemeriksaan kinerja ini lebih diarahkan pada aspek pengelolaan (managerial

practices) obat yang harus ditingkatkan oleh Deputi Bidang Pengawasan

Produk Terapetik dan Napza di Badan Pengawas Obat dan Makanan dalam

rangka melaksanakan fungsi pelayanan kesehatan.

BPOM sendiri mempunyai tugas menyelenggarakan tugas pemerintahan

di bidang pengawasan obat dan makanan sesuai dengan ketentuan peraturan

2015 2016 2017

28 15 14

2015 2016 2017 2015 2016 2017 2015 2016 2017 2015 2016 2017

33 22 5 23 16 28 0 0 0 0 0 0

Belum Ditindaklanjuti Tidak Dapat Ditindaklanjuti

Temuan

57

Rekomendasi

127

Sesuai Rekomendasi Belum Sesuai Rekomendasi

22 | Pusat Kajian AKN

perundang-undangan. Dalam kaitannya dengan program JKN, BPOM harus

dapat menjamin konsistensi mutu obat pasca pemasaran sesuai dengan

spesifikasi dan standar mutu yang ditetapkan melalui pengawasan pre market

dan post market.

Pemeriksaan atas kegiatan perencanaan obat JKN di Deputi Bidang

Pengawasan Produk Terapetik dan NAPZA di Lingkungan BPOM mengacu

pada sub kriteria atas pengawasan obat JKN yang telah disepahami bersama

dengan Entitas, yaitu:

1. Perencanaan pengawasan atas Obat JKN dilakukan sesuai dengan

ketentuan;

2. Pengawasan Obat JKN telah dilaksanakan sesuai ketentuan.

Dalam pemeriksaan ini, BPK memberikan apresiasi atas capaian

keberhasilan yang telah dilakukan oleh Deputi Bidang Pengawasan Produk

Terapetik dan NAPZA di Lingkungan BPOM guna mendukung kegiatan

pengawasan obat JKN yang memadai. Namun, masih terdapat kelemahan-

kelemahan pada kegiatan pengawasan obat JKN yang harus menjadi

perhatian BPOM untuk dilakukan perbaikan sebagai berikut:

1. Pengawasan Post Market Obat JKN yang dilakukan Badan POM belum

memadai

Hasil reviu atas Pedoman Sampling Produk Terapetik dan Napza (PTN)

Tahun 2016 dan 2017 dan wawancara dengan Seksi Pemantauan dan

Analisis Harga Obat diketahui bahwa semua Balai Besar /Balai POM

telah menetapkan target pengawasan obat, termasuk obat JKN. Dimana

pada pedoman sampling PTN telah ditetapkan ketentuan dan kebijakan

terkait perencanaan prioritas obat yang disampling di masing-masing

provinsi, kategori obat yang diprioritaskan untuk disampling, prosedur

sampling, mekanisme pelaporan serta monitoring obat tidak memenuhi

syarat (TMS). Hasil analisis atas Sistem Informasi Pelaporan Terpadu

(SIPT) Balai Besar/Balai POM dan Laporan Tahunan Balai Besar/Balai

POM diketahui hal-hal sebagai berikut:

2. Pengawasan produksi obat termasuk obat JKN belum sesuai dengan

target yang ditetapkan

Target sampling Produk Terapetik Tahun 2016 (Kategori A s.d I)

sebanyak 16.538 sampel dengan realisasi dari 32 Badan POM/Balai

POM sebanyak 15.483 sampel. Hal tersebut menunjukan bahwa belum

semua Balai Besar POM (Badan POM)/Balai POM dapat melaksanakan

semua sampling dan pengujian Produk Terapetik yang telah ditetapkan.

Pusat Kajian AKN | 23

Untuk target sampling Produk Terapetik Tahun 2017 ditetapkan

sebanyak 16.768 sampel. Namun hingga triwulan II 2017 baru dilakukan

pengujian atas 2.182 sampel atau baru mencapai 13% dari target yang

telah ditetapkan. Terkendalanya target melakukan pengujian atau

sampling Produk Terapetik disebabkan karena tidak terakomodirnya

beberapa zat aktif ataupun bentuk sediaan dalam aplikasi SIPT,

perubahan metode sampling yang memerlukan penyesuaian dalam

pelaksanaannya, dan keterbatasan variasi dan jumlah sampel obat di

sarana hilir terutama di sarana pelayanan kesehatan milik pemerintah.

3. Belum tercapainya target pengawasan terhadap Industri Farmasi

pemenang e-catalogue

Tindak lanjut inspeksi dan evaluasi Corrective and Preventive Action (CAPA)

atau Tindakan Perbaikan dan Pencegahan pada temuan non kritis

terhadap obat industri farmasi yang tidak memenuhi syarat, belum

sepenuhnya dilakukan secara konsisten oleh Balai BPOM di daerah,

dimana dari 9 (sembilan) Badan POM hanya 3 (tiga) Badan POM yang

telah melakukan evaluasi CAPA secara mandiri yaitu Yogyakarta,

Semarang dan Serang. Terkait kemandirian Balai Besar/ Balai POM

dalam melakukan tindak lanjut dan evaluasi CAPA terhadap inspeksi

dengan temuan non kritis dilakukan pada Tahun 2016 sehingga

pelaksanaannya masih belum sepenuhnya konsisten. Badan POM telah

melakukan upaya peningkatan capacity building petugas Balai dalam

evaluasi CAPA.

4. Hasil pengawasan obat telah dikomunikasikan kepada pihak terkait dan

namun belum ditindaklanjuti secara optimal

Tindak lanjut hasil inspeksi Cara Produksi Obat Yang Baik (CPOB)

yang tanpa temuan kritis dan evaluasi CAPA dapat ditindaklanjuti

langsung oleh Badan POM/Balai POM, sedangkan tindak lanjut

inspeksi balai dengan temuan kritis dan evaluasi CAPA akan

ditindaklanjuti oleh pusat untuk dievaluasi terlebih dahulu. Hasil analisis

laporan kegiatan forum evaluasi dan perencanaan inspeksi CPOB

Tahun 2017 dan Sistem Informasi Pelaporan Terpadu (SIPT) diketahui

bahwa capaian tindak lanjut atas hasil inspeksi dengan temuan kritikal

dengan tepat waktu pada Tahun 2016 sebesar 57,14% atau dibawah

target sebesar 65,00%. Hasil konfirmasi dengan Kepala Seksi Inspeksi

Sarana Produksi Produk Terapetik dan PKRT diketahui bahwa

penyusunan laporan inspeksi membutuhkan kompetensi personil yang

memadai baik dari segi teknis dan pengalaman terutama terkait dengan

24 | Pusat Kajian AKN

penetapan kategorisasi temuan kritikal. Pada Tahun 2016, personil yang

baru direkrut sebagai Inspektur CPOB masih dalam proses kualifikasi

dengan tingkatan trainee dan inspektur junior (pemula).

5. Pengawasan distribusi obat dalam penyelenggaraan JKN belum

memadai

Pengawasan distribusi obat dalam penyelenggaraan JKN di fasilitas

pelayanan kesehatan belum sepenuhnya dilakukan secara memadai. Hal

ini disebabkan tidak terlepas dari pedoman pengawasan dan tindak

lanjut hasil pengawasan fasilitas distribusi dan fasilitas pelayanan

kefarmasian belum disesuaikan dengan kewenangan BPOM yang baru,

pengawasan atas distribusi obat di fasyankes belum optimal, dan hasil

pengawasan telah dikomunikasikan kepada fasyankes namun belum

sepenuhnya ditindaklanjuti.

Secara garis besar, BPK menyimpulkan Badan Pengawas Obat dan

Makanan belum sepenuhnya efektif dalam melakukan pengelolaan obat

dalam penyelenggaraan JKN Tahun 2016 dan semester I Tahun 2017. Hal

tersebut berakibat pada ketidakoptimalan pengawasan sarana distribusi

produk terapetik dan PKRT serta pengawasan obat JKN yang kurang

memadai. Penyebab permasalahan tersebut dikarenakan Direktorat

Pengawasan Produksi Produk Terapetik dan PKRT tidak optimal dalam

melaksanakan evaluasi dan monitoring atas:

1. Ketersediaan semua zat aktif ataupun bentuk sediaan yang terakomodir

dalam aplikasi SIPT;

2. Kemandirian Balai Besar/Balai POM melaksanakan evaluasi CAPA dan

tindak lanjut;

3. Pembobotan analisis resiko dan tindak lanjut pengawasan sarana

pelayanan kefarmasian milik pemerintah.

Atas kondisi yang diungkapkan tersebut di atas, Kepala Deputi Bidang

Pengawasan Produk Terapetik dan NAPZA menyatakan setuju dengan

kondisi yang diungkapkan dalam temuan pemeriksaan BPK dan selanjutnya

akan melakukan langkah-langkah pembenahan sesuai dengan rekomendasi

yang diberikan. Adapun rekomendasi yang diberikan BPK antara lain adalah:

1. Melakukan revisi atas Pedoman Pengawasan dan Tindak Lanjut Hasil

Pengawasan Fasilitas Distribusi Obat dan/atau Bahan Obat dan

Fasilitas Pelayanan Kefarmasian;

2. Melakukan koordinasi dengan Pusat Informasi Obat dan Makanan

dalam pemutakhiran ketersediaan semua zat aktif;

Pusat Kajian AKN | 25

Meningkatkan evaluasi dan monitoring atas ketersediaan semua zat aktif

ataupun bentuk sediaan yang terakomodir dalam aplikasi SIPT.

Berdasarkan LHP atas LK BPOM T.A. 2017, BPK mengungkap 14

temuan dengan 22 permasalahan. Uraian berikut ini merupakan temuan dan

permasalahan yang menjadi perhatian BPK baik dari sisi sistem

pengendalian intern maupun kepatuhan terhadap peraturan perundang-

undangan:

Sistem Pengendalian Intern

Penatausahaan Pendapatan Negara Bukan Pajak (PNBP)

Fungsional pada Badan POM belum tertib.

Realisasi PNBP umum pada TA 2017 adalah sebesar

Rp4.920.314.814,00, dimana untuk PNBP umum tidak diberikan estimasi

anggaran, sedangkan realisasi PNBP fungsional pada TA 2017 adalah

sebesar Rp130.177.107.003,00 dari anggaran sebesar Rp80.000.000.000,00

atau 162,72%.

Pemeriksaan atas Sistem Pengendalian Intern

Pendapatan Negara dan Hibah

1. Penatausahaan Pendapatan Negara Bukan Pajak (PNBP) Fungsional

pada Badan POM belum tertib

2. Pengendalian dalam penerimaan PNBP dari penempatan mahasiswa

magang pada Balai Besar POM DKI Jakarta belum optimal

Belanja Negara dan Beban

1. Perhitungan potongan absensi tunjangan kinerja pada beberapa

pegawai di BBPOM Lampung kurang tepat

2. Kesalahan penganggaran dalam pengadaan Masterplan BBPOM

Makassar sebesar Rp77.794.500,00

Aset

1. Pengelolaan persediaan Badan Pengawas Obat dan Makanan belum

tertib

2. Penyajian Hewan Percobaan dalam Persediaan Lainnya pada Pusat

Pengujian Obat dan Makanan Nasional (PPOMN) tidak sesuai dengan

Kebijakan Akuntansi

3. Pengelolaan Aset Tetap pada enam satker Badan POM belum tertib

26 | Pusat Kajian AKN

Hasil pemeriksaan atas pengelolaan PNBP fungsional (khususnya jasa

tenaga, pekerjaan, informasi, pelatihan dan teknologi) dan PNBP umum

menunjukkan hal-hal sebagai berikut:

a. Pedoman pengelolaan PNBP belum disesuaikan dengan perubahan

pelayanan publik dalam pengelolaan PNBP.

b. Jangka waktu penyetoran PNBP melewati batas

c. Pemungutan PNBP belum seluruhnya disetor langsung ke kas negara

d. Terdapat kendala dalam penggunaan aplikasi e-payment Badan POM

1) Belum seluruh aplikasi yang dimiliki Badan POM terintegrasi

dengan SIMPONI

2) Laporan hasil e-payment belum sesuai dengan pedoman pengelolaan

PNBP dan belum sepenuhnya mendukung pelaporan keuangan

berbasis akrual

e. Pelaporan Penyelesaian Layanan Publik Belum Memadai.

Kondisi tersebut mengakibatkan:

a. Penyajian nilai pendapatan diterima di muka pada Laporan Keuangan

tidak secara langsung dapat diketahui dari informasi penerimaan PNBP

dari sistem/aplikasi yang dibangun karena adanya penerimaan yang

belum dapat terindentifikasi;

b. Pemerintah tidak dapat segera memanfaatkan PNBP yang terlambat

disetorkan.

BPK merekomendasikan kepada Kepala Badan POM agar:

a. Segera merevisi pedoman pengelolaan PNBP BPOM yang disesuaikan

dengan kondisi saat ini, agar sinkron dengan aplikasi SIMPONI serta

pendaftaran/registrasi produk secara elektronik, dan dengan adanya

kebijakan akuntansi PNBP BPOM dan PP 32 Tahun 2017 tentang jenis

dan tarif atas jenis penerimaan negara dan menyesuaikan dengan Buletin

Teknis Nomor 8 SAP tentang Akuntansi Utang;

b. Mengimplementasikan penggunaan aplikasi e-payment secara terpadu.

Pusat Kajian AKN | 27

Pengelolaan persediaan pada beberapa satuan kerja Badan POM

belum tertib.

Pemeriksaan secara uji petik atas pengelolaan persediaan pada 9

(sembilan) satker yaitu, Deputi 3, PPOMN, BBPOM di Jakarta, BBPOM di

Semarang, BBPOM di Yogyakarta, Balai POM di Palangkaraya, dan

BBPOM di Lampung menunjukkan hal-hal berikut:

a. Pelaksanaan, perhitungan dan pelaporan hasil stock opname per 31

Desember 2017 belum tertib

1) Pencatatan persediaan belum tertib dan belum didukung dengan

hasil stock opname yang memadai

2) Persediaan suku cadang hasil pengadaan T.A 2017 yang telah

dipergunakan oleh laboratorium namun masih tercatat sebagai

persediaan

b. Persediaan tidak layak pakai dan kadaluarsa masih tersaji di Neraca

1) Baku pembanding dengan kondisi tidak layak pakai masih disajikan

sebagai persediaan di BBPOM Yogyakarta

2) Persediaan reagen yang telah kadaluarsa masih tersimpan di gudang

persediaan dan tersaji dalam laporan persediaan Per 31 Desember

2017

c. Persediaan media mikro dan reagensia belum seluruhnya dilengkapi

dengan informasi tanggal kadaluwarsa dan terdapat persediaan yang

telah kadaluwarsa masih tercatat dan tersimpan di gudang

d. Pencatatan atas mutasi persediaan belum menggunakan metode yang

benar

1) Mutasi persediaan belum sepenuhnya menerapkan metode FIFO

2) Pencatatan atas mutasi persediaan belum sepenuhnya menggunakan

metode prepetual

e. Tidak terdapat monitoring atas penggunaan bahan baku, baku primer

dan baku pembanding

1) Tidak terdapat monitoring atas sisa baku pembanding yang telah

digunakan

2) Pengelola laboratorium belum membuat kartu bahan baku atas

penggunaan bahan baku pembanding

3) Pengelola laboratorium belum membuat kartu kendali atas

penggunaan baku primer dan baku pembanding sekunder

28 | Pusat Kajian AKN

f. Pencatatan nama barang dan kode barang persediaan belum tertib

1) Persediaan glassware yang berbeda jenis dicatat dengan nama dan

kode barang yang sama

2) Pencatatan nama dan nomor kode barang beda di kartu dan aplikasi

g. Terdapat kesalahan penentuan harga atas persediaan

h. Terdapat persediaan yang tidak diketahui keberadaan fisiknya

i. Penetapan personil pengelola persediaan kurang memadai.

Kondisi tersebut mengakibatkan:

a. Pengendalian atas penatausahaan persediaan Badan POM lemah

berpotensi penyimpangan;

b. Persediaan yang kadaluarsa tidak diketahui itemnya secara pasti dan

berpotensi membuat hasil pengujian tidak akurat.

BPK merekomendasikan kepada Kepala Badan POM agar:

a. Memerintahkan Kuasa Pengguna Barang pada satuan kerja terkait agar

lebih optimal dalam melakukan pengendalian dan pengawasan atas

penatausahaan persediaan;

b. Melalui Kepala Unit Kerja terkait agar memerintahkan kepada Pengelola

Persediaan dan BMN agar mematuhi SOP dan peraturan terkait

penatausahaan persediaan terutama terkait konsistensi dalam mencatat

nama, jenis, kemasan, tanggal kadaluarsa dan informasi lainnya.

Pengelolaan Aset Tetap pada beberapa satker di Badan POM belum

tertib.

Aset Tetap merupakan Barang Milik Negara (BMN) yaitu barang yang

dibeli atau diperoleh atas beban APBN atau berasal dari perolehan lainnya

yang sah. Karena itu, BMN wajib diamankan baik secara fisik, administratif

maupun hukum. Berdasarkan pengujian terhadap dokumen pengelolaan

Aset Tetap dan pemeriksaan fisik serta pemberian keterangan dari pengelola

BMN pada 6 (enam) satker di lingkungan Badan POM diketahui hal-hal

berikut:

a. Pemutakhiran dan Distribusi BMN dalam BBR, DBL, KIB, dan DIR

belum dilakukan secara tertib

1) Terdapat BMN yang belum didistribusikan dalam Daftar Barang

Ruangan (DBR)

Pusat Kajian AKN | 29

2) BMN belum terdistribusikan kedalam Daftar Barang Lainnya

(DBL)

3) BMN belum didistribusikan dalam Kartu Inventaris/Identitas

Barang (KIB)

4) BMN belum memiliki KIB

5) Pengelola BMN belum melakukan pembuatan dan pemutakhiran

Daftar Inventaris Ruangan (DIR)

6) Pencatatan Aset Tetap alat angkutan pada KIB tidak didukung

dengan informasi yang memadai

7) Pengelolaan BMN pada aplikasi SIMAK BMN belum update

sehingga masih terdapat BMN yang belum terdistribusikan

8) Terdapat BMN dalam kondisi baik yang tidak digunakan lagi

b. Pengelolaan dan Pengamanan Aset Tetap Rusak belum dilakukan secara

baik

1) Identifikasi atas Aset Tetap rusak belum dilakukan secara tertib

2) Pengamanan terhadap Aset Tetap dengan kondisi rusak berat

kurang memadai

c. Aset berupa tanah dan gedung kantor BBPOM Lampung belum

didukung bukti kepemilikan

d. Aset dicatat secara gabungan

e. Penyerahan Aset Tetap Kendaraan tidak disertai berita acara serah

terima antar satker

f. Aset Tetap kendaraan tidak diketahui keberadaannya.

Kondisi tersebut mengakibatkan:

a. BMN yang belum diketahui lokasinya dan asal perolehannya pada

aplikasi SIMAK BMN berpotensi hilang;

b. Legalitas atas tanah milik BBPOM Lampung tidak kuat dan berpotensi

menimbulkan permasalahan di kemudian hari berupa klaim kepemilikan

dari pihak lain.

c. Aset Tetap yang belum masuk dalam DBR, DBL dan KIB maupun

tercatat tanpa informasi yang memadai pada KIB sulit ditelusuri dan

berpotensi disalahgunakan dan hilang;

d. Pengelolaan asset tetap dalam hal pengawasan, pengendalian dan

pengamanan atas Aset Tetap berupa peralatan dan mesin dan Aset

Tetap dengan kondisi rusak tidak memadai dan rawan penyimpangan;

30 | Pusat Kajian AKN

e. Aset yang tidak diketahui keberadaannya rawan disalahgunakan dan

berpotensi hilang.

BPK merekomendasikan kepada Kepala Badan POM agar:

a. Melakukan pencatatan dan updating DBR, DBL dan KIB pada aplikasi

SIMAK BMN secara tertib dan lengkap mencakup seluruh informasi

yang harus tersedia dalam pencatatan aset agar tidak terjadi duplikasi

pencatatan dan memudahkan dalam inventarisasi;

b. Memerintahkan Kepala BBPOM Lampung dan Kepala Biro Umum

pada Sekretariat Utama agar segera memproses status hukum atas tanah

milik BBPOM Bandar Lampung yang tumpang tindih dengan

Pemerintah Daerah setempat agar tidak berpotensi menimbulkan

permasalahan di kemudian hari berupa klaim kepemilikan dari pihak

lain;

c. Memerintahkan Sekretaris Utama agar segera memproses

pertanggungjawaban atas Aset yang tidak diketahui keberadaannya;

d. Melengkapi aset yang telah berpindah antar satker dengan berita acara;

e. Memisahkan aset yang dicatat secara gabungan;

f. Memberikan sanksi sesuai ketentuan kepada kuasa pengguna barang dan

pengelolan BMN yang kurang cermat dalam melaksanakan tugasnya.

Pusat Kajian AKN | 31

Kepatuhan Terhadap Peraturan Perundang-Undangan

Terdapat kelebihan pembayaran dalam belanja modal pekerjaan

renovasi bangunan gudang dan pekerjaan penambahan daya listrik

pada dua satker sebesar Rp228.685.706,00.

Hasil pemeriksaan secara uji petik atas pelaksanaan kontrak/surat

perjanjian untuk pekerjaan belanja modal pada dua satker Badan POM

diketahui terdapat kelebihan pembayaran dalam renovasi gudang reagen dan

TU pada BBPOM Lampung dan pengadaan penambahan Daya Listrik pada

BBPOM DKI Jakarta dengan rincian sebagai berikut:

a. Pekerjaan renovasi Gudang Reagen, Sampel, dan TU pada BBPOM

Lampung sebesar Rp114.477.593,00

b. Kelebihan pembayaran pekerjaan penambahan daya listrik pada

BBPOM DKI Jakarta sebesar Rp114.208.113,00

Permasalahan di atas mengakibatkan terjadi kelebihan pembayaran

kepada penyedia barang/jasa sebesar Rp228.685.706,00.

Pemeriksaan atas Kepatuhan terhadap Peraturan Perundang-Undangan

Belanja Barang

1. Pengadaan Reagensia dan Media Mikro pada dua satker tidak sesuai

spesifikasi

2. Pekerjaan penayangan Talkshow dan Iklan Layanan Masyarakat melalui

media televisi tidak dilakukan secara tertib

Belanja Modal

1. Kelebihan pembayaran atas kekurangan volume pada tiga satker sebesar

Rp83.830.217,87

2. Kelebihan pembayaran dalam Belanja Modal pada dua satker

sebesar Rp228.685.706,00

3. Pekerjaan Belanja Modal terlambat diselesaikan dan belum/kurang

dikenakan denda keterlambatan sebesar Rp106.398.083,00

4. Proses pemeriksaan dalam penerimaan pengadaan genset pada dua

satker tidak dilakukan dengan cermat

5. Pekerjaan pengadaan Alat Laboratorium HPLC senilai

Rp1.149.500.000,00 tidak dilakukan sesuai ketentuan

32 | Pusat Kajian AKN

BPK merekomendasikan kepada Kepala Badan POM agar:

a. Memberikan sanksi sesuai ketentuan kepada KPA yang tidak optimal

dalam melakukan pengendalian terhadap kegiatan pengadaan barang

dan jasa yang dilakukan masing-masing PPK;

b. Memerintahkan kepada KPA pada BBPOM Lampung dan BBPOM

DKI Jakarta untuk memberikan sanksi sesuai ketentuan yang berlaku

kepada PPK yang kurang cermat dalam melaksanakan ketentuan yang

ditetapkan dalam kontrak

c. Menginstruksikan secara tertulis kepada PPK BBPOM Lampung untuk

mengembalikan kelebihan pembayaran dari pihak ketiga sebesar

Rp114.477.593,00 ke Kas Negara kemudian menyampaikan bukti

penyetoran kepada BPK;

d. Menginstruksikan secara tertulis kepada PPK BBPOM DKI Jakarta

untuk mengembalikan kelebihan pembayaran dari pihak ketiga sebesar

Rp114.208.113,00 ke Kas Negara kemudian menyampaikan bukti

penyetoran kepada BPK;

e. Memerintahkan kepada KPA untuk memberikan sanksi sesuai

ketentuan yang berlaku kepada panitia penerima hasil pekerjaan yang

kurang cermat dalam melakukan pemeriksaan atas spesifikasi dan

kuantitas hasil pekerjaan;

f. Memberikan sanksi atau skorsing kepada Kontraktor Pengawas yang

kurang cermat dalam mengawasi pelaksanaan pekerjaan yang menjadi

tanggungjawabnya pada pelelangan berikutnya.

Pekerjaan belanja modal pada dua satker terlambat diselesaikan dan

belum/kurang dikenakan denda keterlambatan yang berakibat pada

kekurangan penerimaan negara sebesar Rp106.398.083,00.

Hasil pemeriksaan secara uji petik atas pelaksanaan kontrak/surat

perjanjian untuk pekerjaan belanja modal pada dua satker BPOM diketahui

terdapat denda atas keterlambatan penyelesaian pekerjaan pada dua satker

yang belum dikenakan kepada kontraktor pelaksana dengan rincian sebagai

berikut:

a. Pekerjaan pengadaan alat uji DNA pada BBPOM Lampung terlambat

diselesaikan dan denda keterlambatan kurang dikenakan sebesar

Rp84.641.040,00

Pusat Kajian AKN | 33

b. Pengadaan alat laboratorium uji DNA pada Balai POM Palangkaraya

belum dikenakan denda keterlambatan sebesar Rp2.289.846,00

c. Pengadaan Genset pada Balai POM Palangkaraya terlambat diselesaikan

dan kurang dikenakan denda keterlambatan sebesar Rp19.467.197,00.

Kondisi tersebut mengakibatkan penerimaan negara dari denda

keterlambatan penyelesaian pekerjaan sebesar Rp106.398.083,00 tidak dapat

segera dimanfaatkan oleh negara.

BPK merekomendasikan kepada Kepala Badan POM agar:

a. Memerintahkan kepada KPA pada BBPOM Lampung dan Balai POM

Palangkaraya untuk memberikan sanksi sesuai ketentuan yang berlaku

kepada PPK dan pejabat penerima hasil pekerjaan yang kurang cermat

dalam melaksanakan ketentuan yang ditetapkan dalam kontrak;

b. Menginstruksikan secara tertulis kepada PPK BBPOM Lampung untuk

mengenakan denda keterlambatan kepada pihak ketiga sebesar

Rp84.641.040,00 dan menyetorkannya ke Kas Negara kemudian

menyampaikan bukti penyetoran kepada BPK;

c. Menginstruksikan secara tertulis kepada PPK Balai POM Palangkaraya

untuk mengenakan denda keterlambatan kepada pihak ketiga sebesar

Rp19.467.197,00 dan menyetorkannya ke Kas Negara kemudian

menyampaikan bukti penyetoran kepada BPK;

d. Memberikan sanksi atau suspen kepada Kontraktor Pengawas yang

kurang cermat dalam mengawasi pelaksanaan pekerjaan yang menjadi

tanggungjawabnya pada pelelangan berikutnya.

Pekerjaan pengadaan alat laboratorium HPLC senilai

Rp1.149.500.000,00 tidak dilakukan sesuai ketentuan, dimana

penyusunan KAK pekerjaan pengadaan dan penggunaan metode

lelang cepat dalam proses pengadaan HPLC tidak sesuai ketentuan.

Balai POM Palangkaraya merealisasikan pengadaan alat laboratorium

High Performance Liquid Chromatography (HPLC) yang dilaksanakan oleh

CV Vindiratama berdasarkan Surat Perjanjian Nomor

PR.04.11.98.10.17.1885 tanggal 30 Oktober 2017 dengan nilai kontrak

sebesar Rp1.149.500.000,00 dengan masa kontrak selama 40 hari kalender.

HPLC adalah alat yang digunakan Badan POM dalam pengujian sampel.

34 | Pusat Kajian AKN

Hasil pemeriksaan lebih lanjut atas dokumen kontrak dan dokumen

perencanaan pengadaan diketahui bahwa:

a. Penggunaan metode lelang cepat dalam proses pengadaan tidak sesuai

ketentuan pelaksanaan pengadaan HPLC oleh Balai POM Palangkaraya

pada tahun 2017 dilakukan melalui metode lelang cepat. Pemeriksaan

atas proses pemilihan metode pengadaan diketahui:

1) Penyebutan Merk HPLC tidak sesuai dengan permintaan usulan

pengadaan HPLC dari user dhi pihak Laboratorium Teranokoko

2) Terdapat perbedaan atas spesifikasi dan kualitas antar merk HPLC

b. Penyusunan KAK pengadaan pekerjaan pengadaan alat laboratorium

HPLC tidak sesuai ketentuan.

Kondisi tersebut mengakibatkan Balai POM Palangkaraya berpotensi

tidak mendapatkan barang dengan harga dan kualitas barang yang

menguntungkan bagi negara.

BPK merekomendasikan kepada Kepala Badan POM agar:

a. Memberikan sanksi sesuai ketentuan kepada KPA yang kurang optimal

dalam melakukan pengawasan atas perencanaan dan pelaksanaan

pekerjaan yang menjadi tangung jawabnya;

b. Memerintahkan kepada KPA pada Balai POM Palangkaraya untuk

memberikan sanksi sesuai ketentuan yang berlaku kepada PPK dan

pejabat penerima hasil pekerjaan yang kurang cermat dalam

melaksanakan ketentuan yang ditetapkan dalam kontrak.

Pusat Kajian AKN | 35

3. Kementerian Kesehatan

LK Kemenkes telah berhasil mendapatkan opini WTP dalam tiga tahun

terakhir (2015-2017). Berikut gambaran mengenai jumlah temuan dan

rekomendasi, serta status pemantauan tindak lanjut atas rekomendasi BPK

untuk Tahun Anggaran 2015 sampai dengan Tahun Anggaran 2017 di

Kemenkes:

Bagan di atas menunjukkan bahwa dalam tiga tahun terakhir (2015-

2017) BPK mencatatkan 184 temuan dalam pemeriksaan yang dilakukan

terhadap Kemenkes, dan memberikan 544 rekomendasi untuk

ditindaklanjuti. Dari 184 rekomendasi, baru 178 (32,72%) rekomendasi telah

ditindaklanjuti sesuai dengan rekomendasi BPK. Sedangkan 355 (65,26%)

tindak lanjut belum sesuai rekomendasi BPK dan 11 rekomendasi belum

ditindaklanjuti oleh Kemenkes.

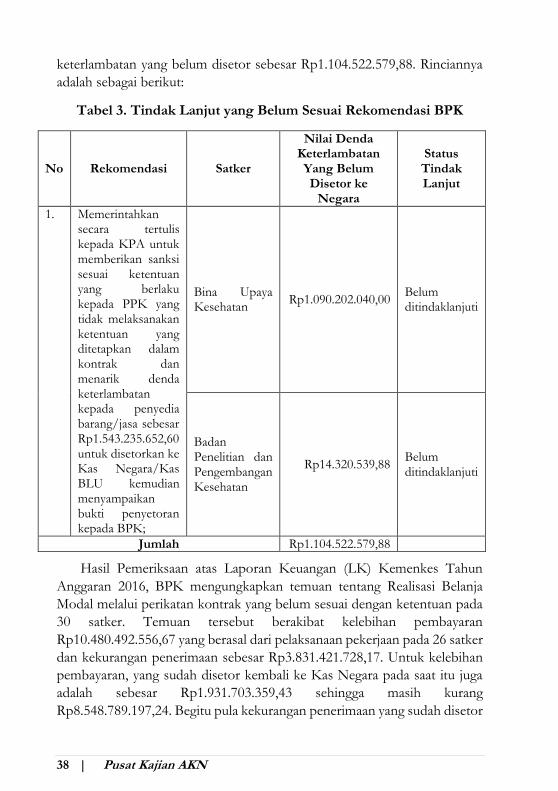

Hasil Pemeriksaan atas Laporan Keuangan (LK) Kemenkes Tahun

Anggaran 2015, BPK mengungkapkan temuan terkait pembangunan RSU

Pratama Nduga senilai Rp51.047.304.000,00 yang tidak dapat dinilai

kewajarannya pada Tahun Anggaran 2015. Berdasarkan data pemantauan

tindak lanjut rekomendasi BPK atas temuan tersebut pada Tahun Anggaran

2016 dan Tahun Anggaran 2017, diketahui status tindak lanjut rekomendasi

tersebut belum sesuai atau masih belum selesai.

Dalam Tahun Anggaran 2015, Dinas Kesehatan Kabupaten Nduga

telah melaksanakan Pembangunan RSU Pratama Nduga senilai

Rp51.047.304.000,00 melalui PT ARI. Jangka waktu pengerjaan adalah 120

hari kalender atau dari tanggal 31 Agustus 2015 sampai dengan tanggal 29

Desember 2015. Dalam pelaksanaanya, dilakukan addendum pekerjaan

tambah kurang sehingga nilai kontrak berubah menjadi sebesar

2015 2016 2017

88 60 36

2015 2016 2017 2015 2016 2017 2015 2016 2017 2015 2016 2017

119 54 5 129 97 129 2 9 0 0 0 0

Belum Ditindaklanjuti Tidak Dapat Ditindaklanjuti

Temuan

184

Rekomendasi

544

Sesuai Rekomendasi Belum Sesuai Rekomendasi

36 | Pusat Kajian AKN

Rp51.047.305.100,00. Hasil pemeriksaan atas dokumen kontrak dan

pelaksanaan pekerjaan, sesuai Rencana Anggaran Biaya (RAB) kontrak induk

dengan nilai pekerjaan termasuk PPN total sebesar Rp51.047.304.000,00,

dengan rincian.

Tabel 2. RAB Kontrak Induk

No Uraian Pekerjaan Nilai Termasuk PPN

(Rp)

1. Pekerjaan Persiapan 366.725.000,00

2. Bangunan A (Poliklinik, IGD, Bersalin, OK dan Kantor)

10.171.309.000,00

3. Bangunan Rawat Inap 8.753.899.000,00

4. Pekerjaan Struktur 17.859.739.000,00

5. Pekerjaan Mekanikal 5.164.611.000,00

6. Pengembangan Tapak 8.731.021.000,00

Jumlah 51.047.304.000,00

Pembayaran pekerjaan telah selesai dilakukan sesuai dengan nilai yang

tertera dalam RAB tersebut pada tanggal 17 Desember 2015. Padahal

diketahui telah dilakukan addendum pekerjaan tambah kurang yang

dituangkan dalam Surat Perjanjian Addendum. Diketahui pula terdapat

duplikasi pekerjaan struktur berupa Pembuatan Direksi Keet dan Gudang,

Papan Nama Proyek, Administrasi, Pelaporan, dan Dokumentasi dan

Pengadaan Listrik dan Air Kerja senilai Rp206.772.273,00. Rekanan

kemudian mengembalikan kelebihan pembayaran senilai Rp206.772.273,00

ke rekening Dinas Kesehatan Kabupaten Nduga.

Namun demikian, setelah pemeriksaan berakhir, rekanan pelaksana

pembangunan RS Pratama Kabupaten Nduga menyampaikan dokumen

tambahan berupa addendum kontrak baru yang tidak diberikan kepada BPK

pada saat pemeriksaan fisik dilapangan. Dengan demikian pemeriksa tidak

dapat menyakini kewajaran pekerjaan pembangunan RSU Pratama Nduga.

Berdasarkan permasalahan tersebut, BPK menyatakan bahwa temuan

tersebut berakibat pada:

1. Pengeluaran keuangan negara untuk pembangunan RSU Pratama

Nduga sebesar Rp51.047.304.000,00 tidak dapat dinilai kewajarannya;

2. Potensi penyalahgunaan atas uang setoran rekanan sebesar

Rp206.772.273,00 ke rekening Dinas Kesehatan Kabupaten Nduga.

Pusat Kajian AKN | 37

Hal ini disebabkan oleh adanya indikasi kesengajaan PPK dan rekanan

pelaksana membuat dokumen addendum baru untuk menghindari

penyimpangan yang telah terjadi. Menanggapi permasalahan tersebut,

Inspektorat Jenderal Kemenkes akan melakukan pemeriksaan atas

pelaksanaan pembangunan RSU Pratama Nduga.

Atas permasalahan tersebut, BPK merekomendasikan kepada Menteri

Kesehatan untuk memerintahkan Inspektur Jenderal Kemenkes agar:

1. Membentuk Tim untuk memeriksa dan meneliti kebenaran dokumen

pengadaan dan pelaksanaan pembangunan RS Pratama Kab. Nduga yang

dibuat oleh PPK dan rekanan pelaksana serta menyampaikan hasilnya

kepada BPK;

2. Melakukan koordinasi dengan Dinas Kesehatan Kabupaten Nduga

untuk menarik uang setoran rekanan sebesar Rp206.772.273,00 yang

telah disetorkan ke rekening Dinas Kesehatan Kabupaten Nduga dan

kemudian menyetorkannya ke Kas Negara.

Namun, berdasarkan kondisi terkini pemantauan tindak lanjut atas

rekomendasi BPK pada LHP atas LK Kemenkes Tahun Anggaran 2017,

diketahui bahwa Kemenkes belum menindaklanjuti sesuai dengan

rekomendasi karena belum dibentuk Tim untuk memeriksa dan meneliti

kebenaran dokumen pengadaan dan pelaksanaan pembangunan RS Pratama

Kab. Nduga yang dibuat oleh PPK dan rekanan pelaksana serta

menyampaikan hasilnya kepada BPK. Begitupula rekomendasi untuk

berkoordinasi dengan Dinas Kesehatan Kabupaten Nduga untuk menarik

uang setoran rekanan sebesar Rp206.772.273,00 kemudian disetorkan ke

Kas Negara juga masih dalam proses atau belum selesai dilakukan.

Masih dalam Tahun Anggaran yang sama, BPK menggarisbawahi

temuan tentang belum dikenakannya denda atas keterlambatan penyelesaian

pekerjaan kepada penyedia barang dan jasa oleh 17 Satker di lingkungan

Kemenkes selama Tahun Anggaran 2015 sebesar Rp2.271.613.984,66.

Dalam temuan tersebut, yang telah disetorkan ke kas Negara/BLU saat itu

juga sebesar Rp728.378.332,06 atau kurang/belum disetorkan sebesar

Rp1.543.235.652,60.

Berdasarkan kondisi terkini pemantauan tindak lanjut atas rekomendasi