RReecchhnnuunnggsswweesseenn TTeeiill II ++ IIII

UUnntteerrrriicchhttssmmaatteerriiaall uunndd HHiillffeesstteelllluunngg zzuurr hhääuusslliicchheenn VVoorrbbeerreeiittuunngg

SStteeuueerr-- uunndd WWiirrttsscchhaaffttssaakkaaddeemmiiee BBoocchhuumm

KURS BC 02

BBaassiisswwiisssseenn RReecchhnnuunnggsswweesseenn

EExxtteerrnn RREEWWEE

IInntteerrnn RREEWWEE

AAbbggrreennzzuunngg KKoosstteenn // LLeeiissttuunnggeenn

AAbbggrreennzzuunnggeenn

KKoonntteennrraahhmmeenn

KKoosstteennaarrtteennrreecchhuunngg

KKoosstteennsstteelllleennrreecchhnnuunngg

DDoozzeenntt:: JJeeaann PPiieerrrree NNooeell

AAnnmmeerrkkuunngg ::

LLaasssseenn SSiiee ssiicchh vvoonn ddeemm uummffaasssseennddeenn SSkkrriipptt nniicchhtt eennttmmuuttiiggeenn ooddeerr vveerrwwiirrrreenn,, wwiirr wweerrddeenniinn ddeerr 55--TTääggiiggeenn VVoorrlleessuunngg ddiiee wweesseennttlliicchheenn BBeeggrriiffffee uunndd IInnssttrruummeennttee eerrllääuutteerrnn,, ddiieeggäännggiiggeenn FFiinnaannzziieerruunnggssaarrtteenn bbeesspprreecchheenn uunndd ddiiee mmooddeerrnneenn FFiinnaannzziieerruunnggssssyysstteemmeebbeesspprreecchheenn.. DDiieesseess SSkkrriipptt ddiieenntt iinn sseeiinneemm UUmmffaanngg aauucchh nnaacchh ddeemm KKuurrss aallss kklleeiinneess„„NNaacchhsscchhllaaggeewweerrkk““ ffüürr SSiiee..

SSiiee ffiinnddeenn ddiieesseess SSkkrriipptt aauucchh uunntteerr::hhttttpp::////wwwwww..nnooeell--ccoonnssuulltt..ddee//rreewwee..ppddff

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

1

GLIEDERUNG

I. Grundlagen der Kosten- und Leistungsrechnung

1. Externes und Internes Rechnungswesen

2. Abgrenzung von Kosten und Leistungen

3. Aufbau und Ansätze der Kostenrechnung

II. Vollkostenrechnung auf Basis von Istkosten

1. Kostenartenrechnung 1.1. Aufgaben der Kostenartenrechnung 1.2. Gliederung der Kostenarten 1.3. Kostenwerttheorien als Basis der Bestimmung des Wertgerüstes 1.4. Ausgewählte Kostenarten

1.4.1. Arbeitskosten 1.4.2. Materialkosten 1.4.3. Betriebsmittelkosten 1.4.4. Kalkulatorische Kosten

2. Kostenstellenrechnung 2.1 Aufgaben der Kostenstellenrechnung 2.2 Abgrenzung von Kostenstellen 2.3 Ablauf der Kostenstellenrechnung

2.3.1 Übersicht 2.3.2 Verteilung der Gemeinkosten auf die Kostenstellen 2.3.3 Organisatorische Durchführung der Kostenstellenrechnung 2.3.4 Innerbetriebliche Leistungsverrechnung 2.3.5 Ermittlung von Zuschlags- und Verrechnungssätzen 2.3.6 Auswertungen des Betriebsabrechnungsbogens

3. Kostenträgerstückrechnung (Kalkulation) 3.1 Aufgaben der Kostenträgerstückrechnung 3.2 Begriff des Kostenträgers 3.3 Kalkulationsverfahren

3.3.1 Übersicht 3.3.2 Divisionskalkulation 3.3.3 Äquivalenzziffernkalkulation 3.3.4 Zuschlagskalkulation 3.3.5 Kuppelproduktkalkulation

3.4 Kalkulation mit Maschinenstunden 3.5 Prozesskostenrechnung

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

2

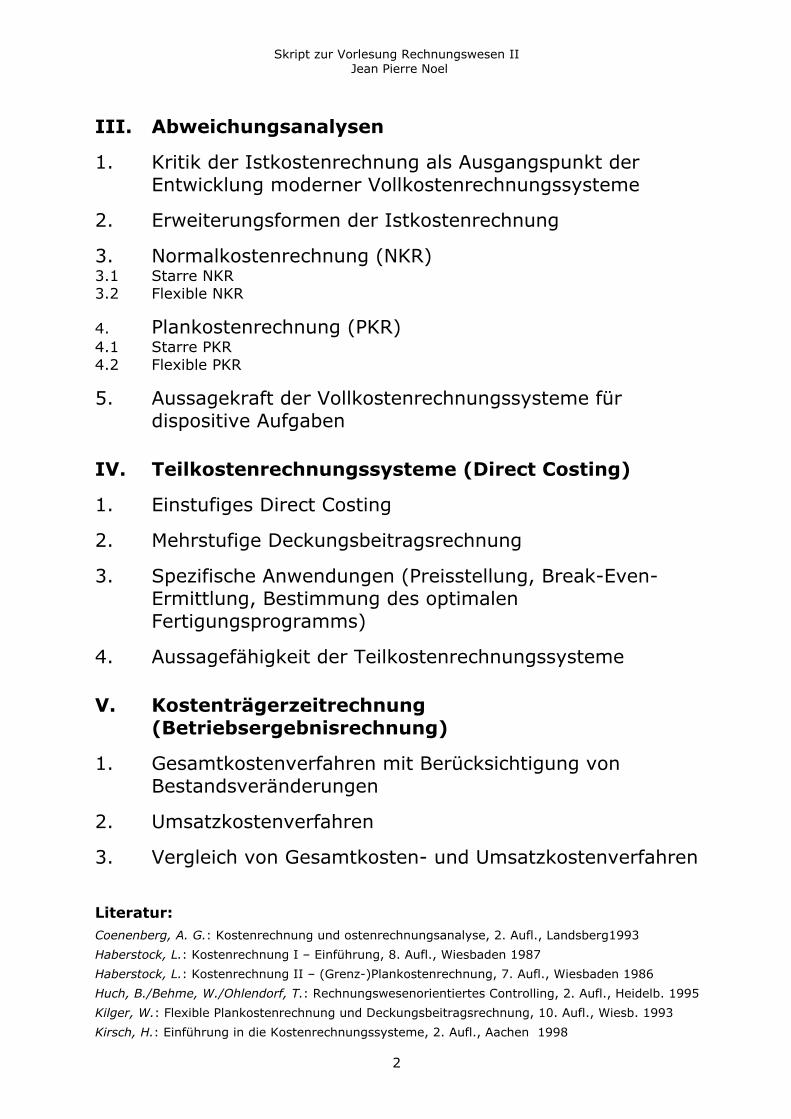

III. Abweichungsanalysen

1. Kritik der Istkostenrechnung als Ausgangspunkt der Entwicklung moderner Vollkostenrechnungssysteme

2. Erweiterungsformen der Istkostenrechnung

3. Normalkostenrechnung (NKR) 3.1 Starre NKR 3.2 Flexible NKR

4. Plankostenrechnung (PKR)4.1 Starre PKR 4.2 Flexible PKR

5. Aussagekraft der Vollkostenrechnungssysteme für dispositive Aufgaben

IV. Teilkostenrechnungssysteme (Direct Costing)

1. Einstufiges Direct Costing

2. Mehrstufige Deckungsbeitragsrechnung

3. Spezifische Anwendungen (Preisstellung, Break-Even-Ermittlung, Bestimmung des optimalen Fertigungsprogramms)

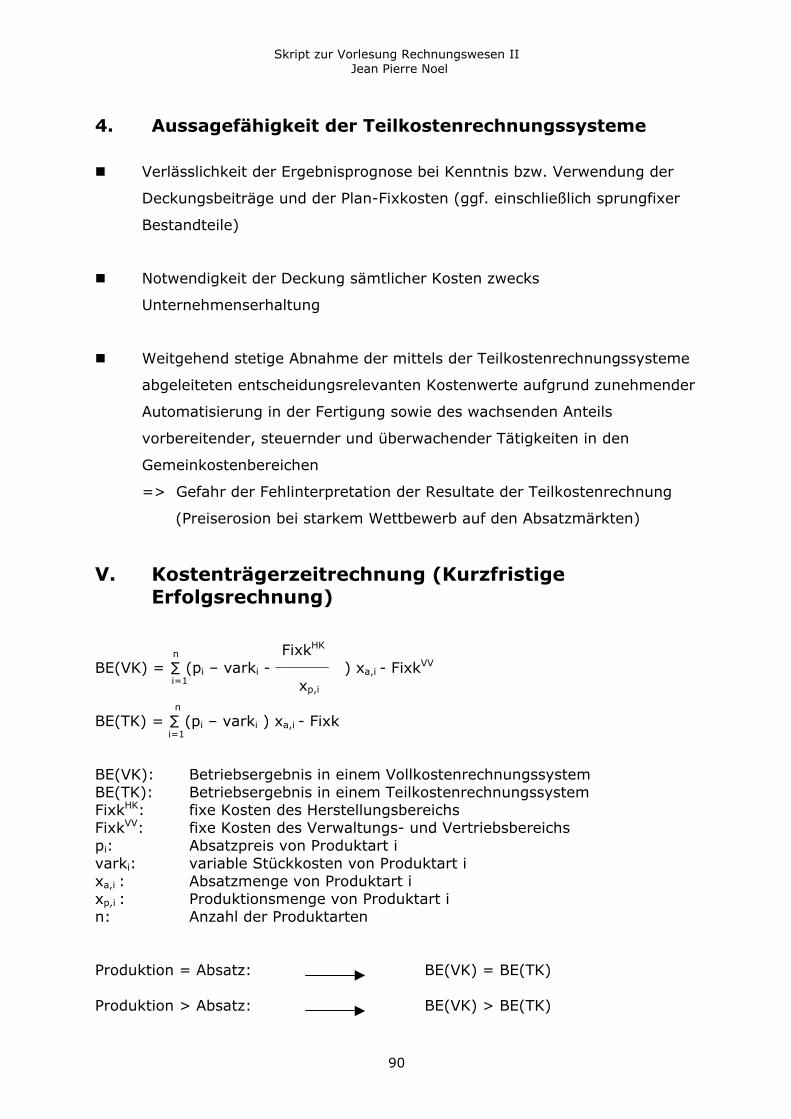

4. Aussagefähigkeit der Teilkostenrechnungssysteme

V. Kostenträgerzeitrechnung (Betriebsergebnisrechnung)

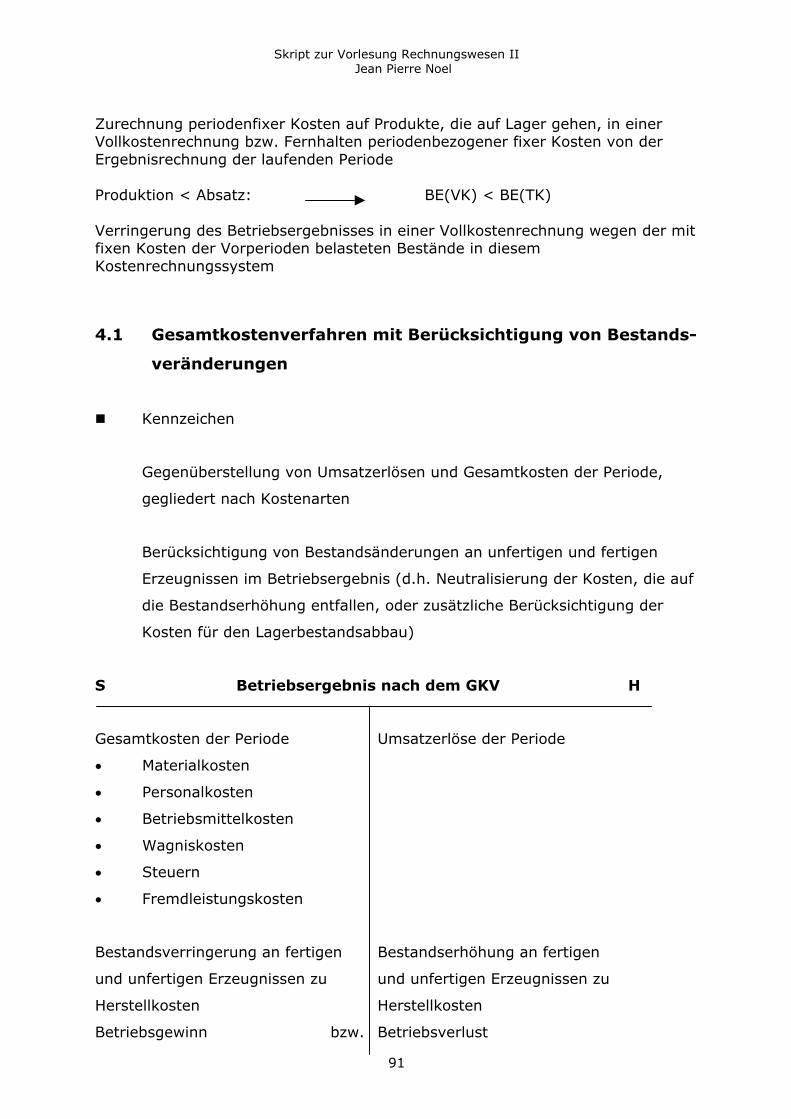

1. Gesamtkostenverfahren mit Berücksichtigung von Bestandsveränderungen

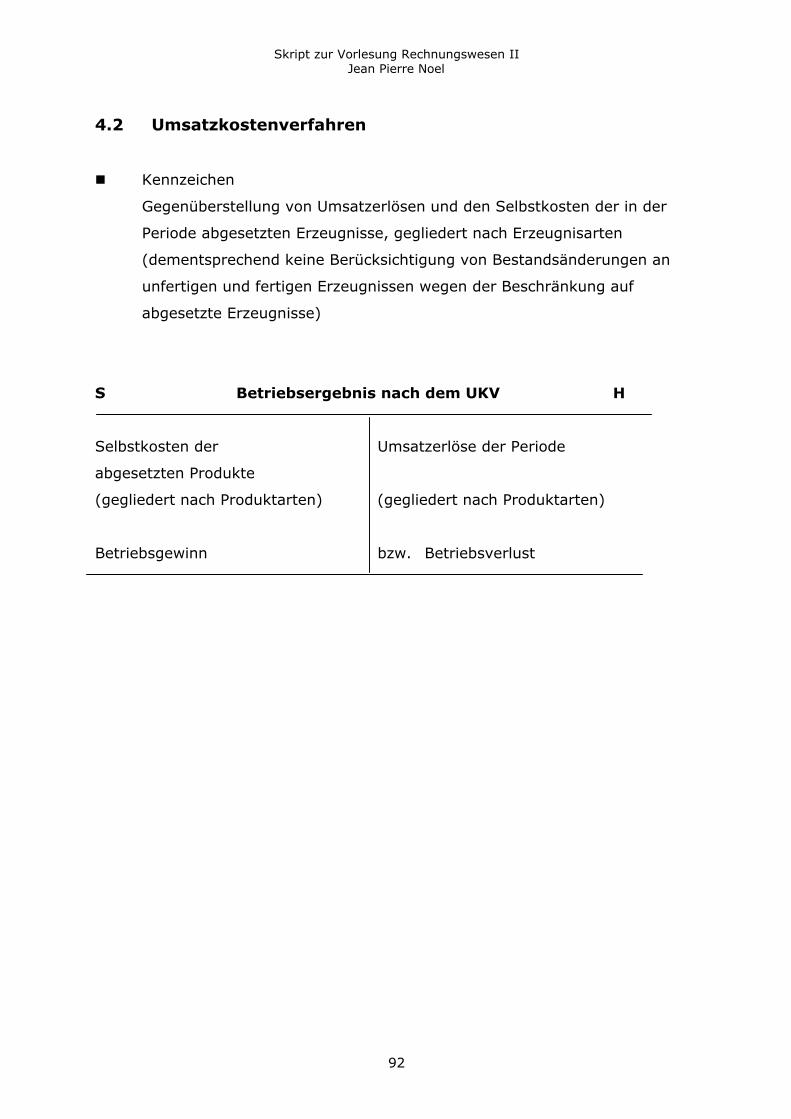

2. Umsatzkostenverfahren

3. Vergleich von Gesamtkosten- und Umsatzkostenverfahren

Literatur: Coenenberg, A. G.: Kostenrechnung und ostenrechnungsanalyse, 2. Aufl., Landsberg1993

Haberstock, L.: Kostenrechnung I – Einführung, 8. Aufl., Wiesbaden 1987

Haberstock, L.: Kostenrechnung II – (Grenz-)Plankostenrechnung, 7. Aufl., Wiesbaden 1986

Huch, B./Behme, W./Ohlendorf, T.: Rechnungswesenorientiertes Controlling, 2. Aufl., Heidelb. 1995

Kilger, W.: Flexible Plankostenrechnung und Deckungsbeitragsrechnung, 10. Aufl., Wiesb. 1993

Kirsch, H.: Einführung in die Kostenrechnungssysteme, 2. Aufl., Aachen 1998

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

3

I Grundlagen der Kosten- und Leistungsrechnung

1. Externes und Internes Rechnungswesen

Rechnungswesen

Externes Rechnungswesen

InternesRechnungswesen

- Finanzbuchführung - Jahresabschluss:

Personengesellschaft:Bilanz und GuV Kapitalgesellschaft:Bilanz, GuV und Anhang IFRS: Bilanz, GuV, Eigenkapitalspiegel, Kapitalflussrechnung und Anhang

- Kosten- und Leistungsrechnung

- Statistik und Vergleichsrechnung

- Planungsrechnung

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

4

Finanzbuchführung: Erfassung der zwischen Unternehmung und seiner

Umwelt fließenden Real- und Nominalströme sowie

des internen Werteverzehrs und der internen

Güterentstehung

Bilanz: Zeitpunktbezogene Gegenüberstellung von Vermögens-

gegenständen und Schulden zur Ermittlung des

Eigenkapitals

Gewinn- und Verlust- Zeitraumbezogene Gegenüberstellung von Erträgen und

Rechnung (GuV): Aufwendungen zur Ermittlung des Periodenergebnisses

Anhang: Ergänzung, Aufgliederung und Erläuterung der Zahlen

von Bilanz und GuV

Kosten- u. Leistungs- rechnungsmäßige Abbildung des internen betrieblichen

rechnung: Leistungsprozesses von der Beschaffung der

Produktionsfaktoren über die Produktion bis zum Absatz

der Unternehmensleistungen

Statistik: Sammlung und Aufbereitung von Daten aus den

Funktionsbereichen des Unternehmens zur Prognose

künftiger Entwicklungen

Planung: Antizipation künftigen Geschehens auf Basis der

beabsichtigten Handlungen (Teilbereichsplanungen,

Funktionsbereichsplanungen, Unternehmensplanung,

Kostenplanung sowie Jahresabschlussplanung)

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

5

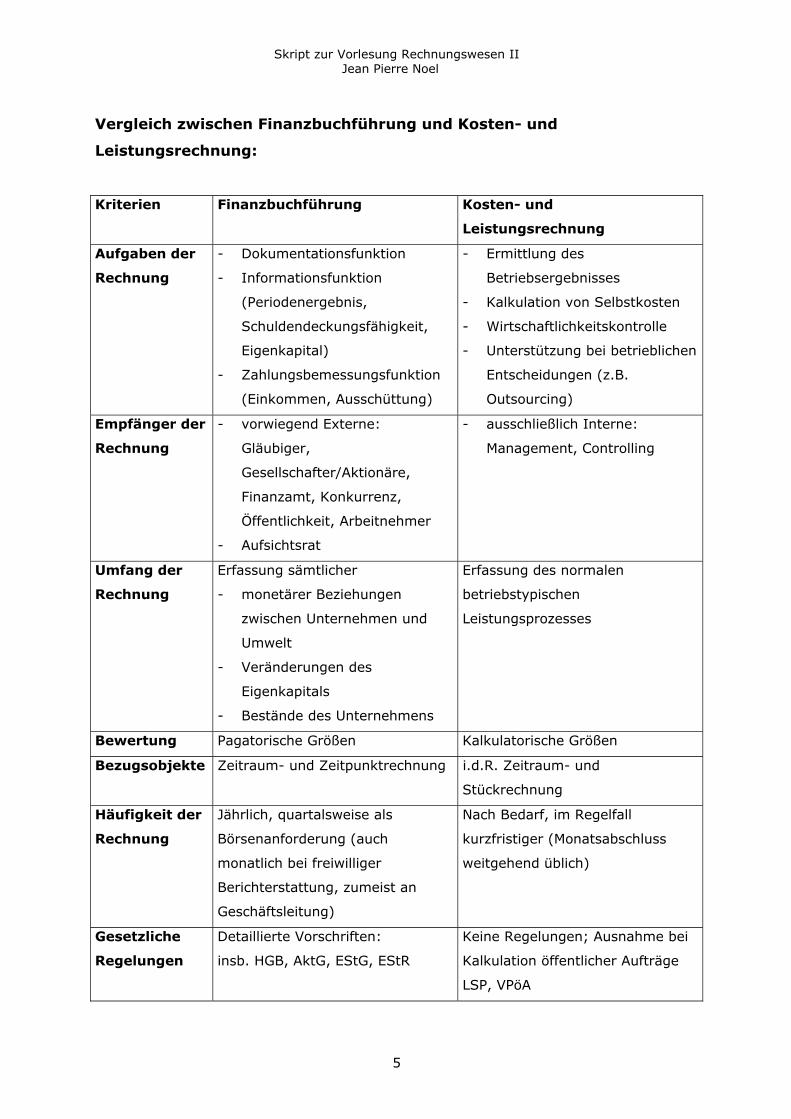

Vergleich zwischen Finanzbuchführung und Kosten- und

Leistungsrechnung:

Kriterien Finanzbuchführung Kosten- und

Leistungsrechnung

Aufgaben der

Rechnung

- Dokumentationsfunktion

- Informationsfunktion

(Periodenergebnis,

Schuldendeckungsfähigkeit,

Eigenkapital)

- Zahlungsbemessungsfunktion

(Einkommen, Ausschüttung)

- Ermittlung des

Betriebsergebnisses

- Kalkulation von Selbstkosten

- Wirtschaftlichkeitskontrolle

- Unterstützung bei betrieblichen

Entscheidungen (z.B.

Outsourcing)

Empfänger der

Rechnung

- vorwiegend Externe:

Gläubiger,

Gesellschafter/Aktionäre,

Finanzamt, Konkurrenz,

Öffentlichkeit, Arbeitnehmer

- Aufsichtsrat

- ausschließlich Interne:

Management, Controlling

Umfang der

Rechnung

Erfassung sämtlicher

- monetärer Beziehungen

zwischen Unternehmen und

Umwelt

- Veränderungen des

Eigenkapitals

- Bestände des Unternehmens

Erfassung des normalen

betriebstypischen

Leistungsprozesses

Bewertung Pagatorische Größen Kalkulatorische Größen

Bezugsobjekte Zeitraum- und Zeitpunktrechnung i.d.R. Zeitraum- und

Stückrechnung

Häufigkeit der

Rechnung

Jährlich, quartalsweise als

Börsenanforderung (auch

monatlich bei freiwilliger

Berichterstattung, zumeist an

Geschäftsleitung)

Nach Bedarf, im Regelfall

kurzfristiger (Monatsabschluss

weitgehend üblich)

Gesetzliche

Regelungen

Detaillierte Vorschriften:

insb. HGB, AktG, EStG, EStR

Keine Regelungen; Ausnahme bei

Kalkulation öffentlicher Aufträge

LSP, VPöA

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

6

2. Abgrenzung von Kosten und Leistungen

(1) Abgrenzung von Auszahlung, Ausgabe, Aufwand und Kosten

Auszahlung: Abgang von Bar- oder Buchgeld

Ausgabe: Abgang von Geldvermögen (Abgang von Bar- oder Buchgeld,

Zugang von Verbindlichkeiten, Abgang von Forderungen)

Auszahlung = Ausgabe: z.B. Barkauf

Zusatzausgabe: z.B. Kreditkauf

Auszahlung = Ausgabe

Ausgabe = Auszahlung Zusatzausgabe

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

7

Aufwand: zu (Anschaffungs-)Ausgaben bewerteter Güterverbrauch

der Unternehmung

Neutrale Ausgabe:

- Ausgabe, generell nie Aufwand: z.B. Privatentnahme aus der Kasse

- Ausgabe, noch nicht Aufwand: z.B. Einkauf von erst in späteren

Perioden verbrauchtem Material

- Ausgabe, nicht mehr Aufwand: z.B. Verbrauch von in früheren Perioden

gebildeten Gewährleistungs-

rückstellungen

Aufwandsgleiche Ausgabe: z.B. Löhne und Gehälter

Zusatzaufwand:

- Aufwand, generell nie Ausgabe: z.B. Rückstellungen für Schadensersatz-

prozesse, die in späteren Perioden nicht

benötigt werden

- Aufwand, noch nicht Ausgabe: z.B. Bildung von Rückstellungen

- Aufwand, nicht mehr Ausgabe: z.B. Verbrauch von in früheren Perioden

beschafften Materialien

Ausgabe = Aufwand

Aufwand = Ausgabe Zusatzaufwand

Neutrale Ausgabe

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

8

Kosten: bewerteter leistungsbezogener Güterverbrauch

Neutraler Aufwand:

- Aufwand, generell nie Kosten: z.B. Spende an DRK

- Aufwand, noch nicht Kosten: z.B. Sofortabschreibung geringwertiger

Wirtschaftsgüter

- Aufwand, nicht mehr Kosten: z.B. Nachholung von Instandhaltungsar-

beiten, für die keine Rückstellung

gebildet war.

Zweckaufwand/Grundkosten: z.B. leistungsbezogener Materialver-

brauch, Löhne

Zusatzkosten:

- Kosten, generell nie Aufwand: z.B. kalkulatorischer Unternehmerlohn

- Kosten, noch nicht Aufwand: z.B. wirtschaftliche Verursachung von

Großreparaturen in der abgelaufenen

Periode, für die keine Rückstellung

gebildet werden dürfen.

- Kosten, nicht mehr Aufwand: z.B. Verbrauch geringwertiger und

bereits bilanziell voll abgeschriebener

Vermögensgegenstände

ZweckaufwandNeutraler Aufwand

Grundkosten Zusatz-kosten

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

9

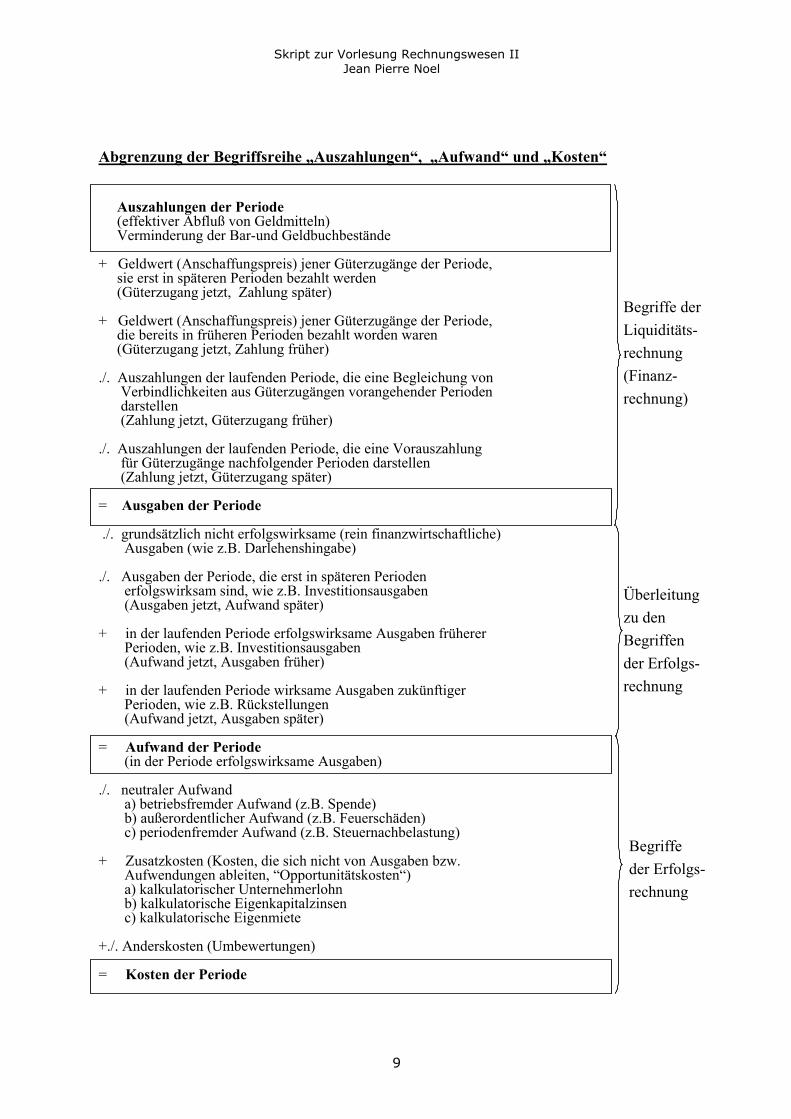

Abgrenzung der Begriffsreihe „Auszahlungen“, „Aufwand“ und „Kosten“

Auszahlungen der Periode(effektiver Abfluß von Geldmitteln)Verminderung der Bar-und Geldbuchbestände

+ Geldwert (Anschaffungspreis) jener Güterzugänge der Periode,sie erst in späteren Perioden bezahlt werden(Güterzugang jetzt, Zahlung später)

+ Geldwert (Anschaffungspreis) jener Güterzugänge der Periode,die bereits in früheren Perioden bezahlt worden waren(Güterzugang jetzt, Zahlung früher)

./. Auszahlungen der laufenden Periode, die eine Begleichung vonVerbindlichkeiten aus Güterzugängen vorangehender Periodendarstellen(Zahlung jetzt, Güterzugang früher)

./. Auszahlungen der laufenden Periode, die eine Vorauszahlung für Güterzugänge nachfolgender Perioden darstellen(Zahlung jetzt, Güterzugang später)

= Ausgaben der Periode

./. grundsätzlich nicht erfolgswirksame (rein finanzwirtschaftliche)Ausgaben (wie z.B. Darlehenshingabe)

./. Ausgaben der Periode, die erst in späteren Perioden erfolgswirksam sind, wie z.B. Investitionsausgaben(Ausgaben jetzt, Aufwand später)

+ in der laufenden Periode erfolgswirksame Ausgaben früherer Perioden, wie z.B. Investitionsausgaben(Aufwand jetzt, Ausgaben früher)

+ in der laufenden Periode wirksame Ausgaben zukünftiger Perioden, wie z.B. Rückstellungen(Aufwand jetzt, Ausgaben später)

= Aufwand der Periode(in der Periode erfolgswirksame Ausgaben)

./. neutraler Aufwanda) betriebsfremder Aufwand (z.B. Spende)b) außerordentlicher Aufwand (z.B. Feuerschäden)c) periodenfremder Aufwand (z.B. Steuernachbelastung)

+ Zusatzkosten (Kosten, die sich nicht von Ausgaben bzw. Aufwendungen ableiten, “Opportunitätskosten“)a) kalkulatorischer Unternehmerlohnb) kalkulatorische Eigenkapitalzinsenc) kalkulatorische Eigenmiete

+./. Anderskosten (Umbewertungen)

= Kosten der Periode

Begriffe derLiquiditäts-rechnung(Finanz-rechnung)

Überleitungzu denBegriffender Erfolgs-rechnung

Begriffeder Erfolgs-rechnung

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

10

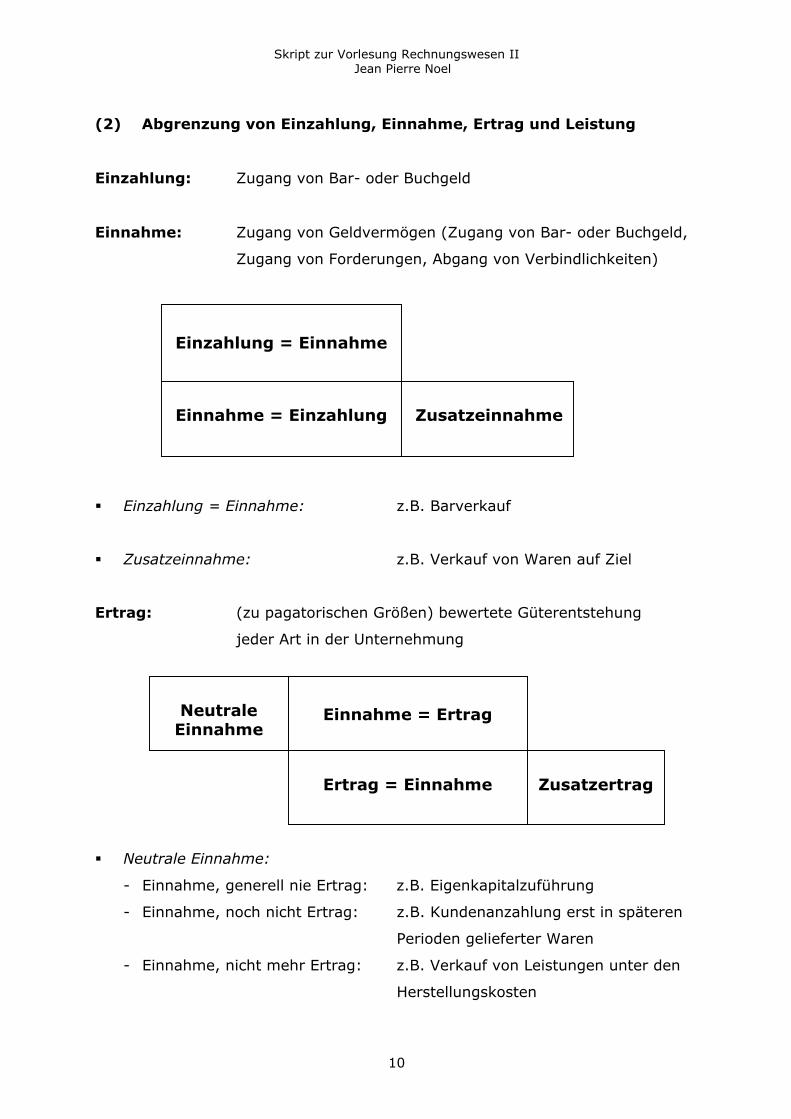

(2) Abgrenzung von Einzahlung, Einnahme, Ertrag und Leistung

Einzahlung: Zugang von Bar- oder Buchgeld

Einnahme: Zugang von Geldvermögen (Zugang von Bar- oder Buchgeld,

Zugang von Forderungen, Abgang von Verbindlichkeiten)

Einzahlung = Einnahme: z.B. Barverkauf

Zusatzeinnahme: z.B. Verkauf von Waren auf Ziel

Ertrag: (zu pagatorischen Größen) bewertete Güterentstehung

jeder Art in der Unternehmung

Neutrale Einnahme:

- Einnahme, generell nie Ertrag: z.B. Eigenkapitalzuführung

- Einnahme, noch nicht Ertrag: z.B. Kundenanzahlung erst in späteren

Perioden gelieferter Waren

- Einnahme, nicht mehr Ertrag: z.B. Verkauf von Leistungen unter den

Herstellungskosten

Einzahlung = Einnahme

Einnahme = Einzahlung Zusatzeinnahme

Einnahme = Ertrag

Ertrag = Einnahme Zusatzertrag

Neutrale Einnahme

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

11

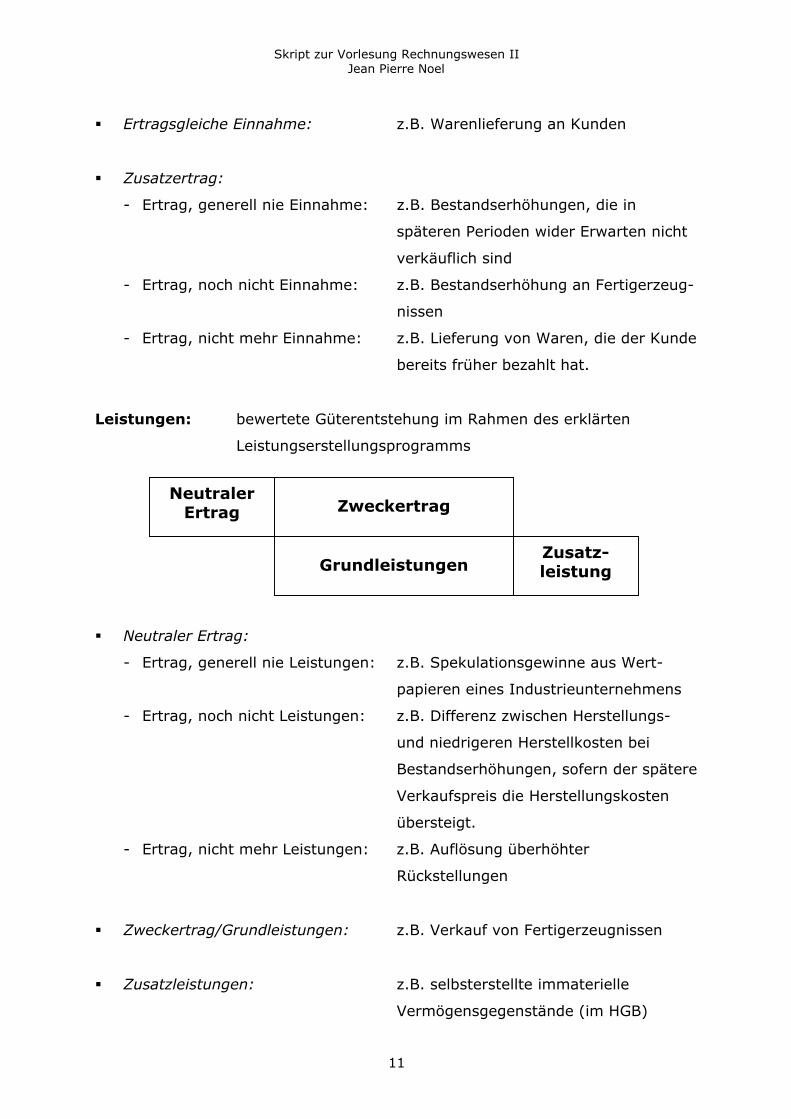

Ertragsgleiche Einnahme: z.B. Warenlieferung an Kunden

Zusatzertrag:

- Ertrag, generell nie Einnahme: z.B. Bestandserhöhungen, die in

späteren Perioden wider Erwarten nicht

verkäuflich sind

- Ertrag, noch nicht Einnahme: z.B. Bestandserhöhung an Fertigerzeug-

nissen

- Ertrag, nicht mehr Einnahme: z.B. Lieferung von Waren, die der Kunde

bereits früher bezahlt hat.

Leistungen: bewertete Güterentstehung im Rahmen des erklärten

Leistungserstellungsprogramms

Neutraler Ertrag:

- Ertrag, generell nie Leistungen: z.B. Spekulationsgewinne aus Wert-

papieren eines Industrieunternehmens

- Ertrag, noch nicht Leistungen: z.B. Differenz zwischen Herstellungs-

und niedrigeren Herstellkosten bei

Bestandserhöhungen, sofern der spätere

Verkaufspreis die Herstellungskosten

übersteigt.

- Ertrag, nicht mehr Leistungen: z.B. Auflösung überhöhter

Rückstellungen

Zweckertrag/Grundleistungen: z.B. Verkauf von Fertigerzeugnissen

Zusatzleistungen: z.B. selbsterstellte immaterielle

Vermögensgegenstände (im HGB)

ZweckertragNeutraler

Ertrag

GrundleistungenZusatz-leistung

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

12

3. Aufbau und Ansätze der Kostenrechnung

Aufbau der Kostenrechung:

Abrechnungs-stufen

Rechnungs-gegenstand

Perioden- rechnung

Stück-rechnung

I II III

Kostenarten-rechnung

Erfassung der Kostenarten

Kostenstellen-rechnung

Verrechnung der Kostenarten auf die Kostenstellen(Ort der Kosten-entstehung)

Kostenträger-zeitrechnung

Ermittlung der Kosten für jede Produktartinnerhalb einer Abrechnungs-periode

Kostenträger-stückrechnung(= Kalkulation)

Ermittlung der Kosten für jede Produkteinheitbzw. betrieblicheLeistungseinheit

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

13

Kostenrechungssysteme:

Grundlagender Rechnung

Verrechnungder Kosten

Vollkosten-rechnung

Teilkosten- rechnung

Istkosten-rechnung

Normalkosten-rechnung

Plankosten-rechnung

Istkosten- rechnung alsVollkosten-rechnung

Normalkosten-rechnung als Vollkosten-rechnung

Plankosten-rechnung alsVollkosten-rechnung

Istkosten- rechnung alsTeilkosten- rechnung

Normalkosten-rechnung als Teilkosten- rechnung

Plankosten-rechnung alsTeilkosten- rechnung

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

14

II. Vollkostenrechnung auf Basis von Istkosten

1. Kostenartenrechnung

1.1 Aufgaben der Kostenartenrechnung

Vollständige Erfassung und Gliederung der in der Abrechnungsperiode

angefallenen Kosten

Abgrenzung von Aufwendungen und Kosten (Aussonderung des neutralen

Aufwands und Einführung von Zusatzkosten)

Information und Kontrolle der Kostenartenstruktur

- Entwicklung der Kostenarten im Zeitverlauf

- Anteile der einzelnen Kostenarten bzw. Kostenartengruppen am

Gesamtkostenvolumen (im Betriebsvergleich; Problem: Identifikation

vergleichbarer Betriebe)

1.2 Gliederung der Kostenarten

(1) Kriterien einer Kostengliederung

Ort der Kostenentstehung (Kostenstellen)

betrieblicher Funktionsbereich (Kostenstellenbereiche, z.B. Herstellungskosten

oder Vertriebskosten)

Abhängigkeit der Kosten vom Beschäftigungsgrad (Unterteilung in

beschäftigungsfixe und beschäftigungsvariable Kosten)

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

15

Art der Zurechnung auf die Kostenträger

- Kostenträgereinzelkosten: unmittelbar auf die Kostenträger

zurechenbare und zugerechnete

Kosten (z.B. Rohstoffe,

Fertigungslöhne)

- Kostenträgergemeinkosten: über die Kostenstellen auf die

Kostenträger indirekt zugerech-

nete Kosten (z.B. Hilfslöhne,

Betriebsstoffe)

- unechte Kostenträger- grundsätzlich auf die Kostenträ-

gemeinkosten: ger unmittelbar zurechenbare, aus

Wirtschaftlichkeitsgründen nur

indirekt auf die Kostenträger

zugerechnete Kosten (z.B.

Hilfsstoffe)

Herkunft der Kostengüter

- primäre Kostenarten: vom Beschaffungsmarkt direkt

bezogene Einsatzgüter

- sekundäre Kostenarten: Kosten für selbsterstellte be-

triebliche Leistungen

Art der verbrauchten Kostengüter

- Arbeitskosten

- Materialkosten

- Betriebsmittelkosten (Abschreibungen, Reparaturen)

- Kapitalkosten

- Fremdleistungskosten

- Kostensteuern

- Wagniskosten

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

16

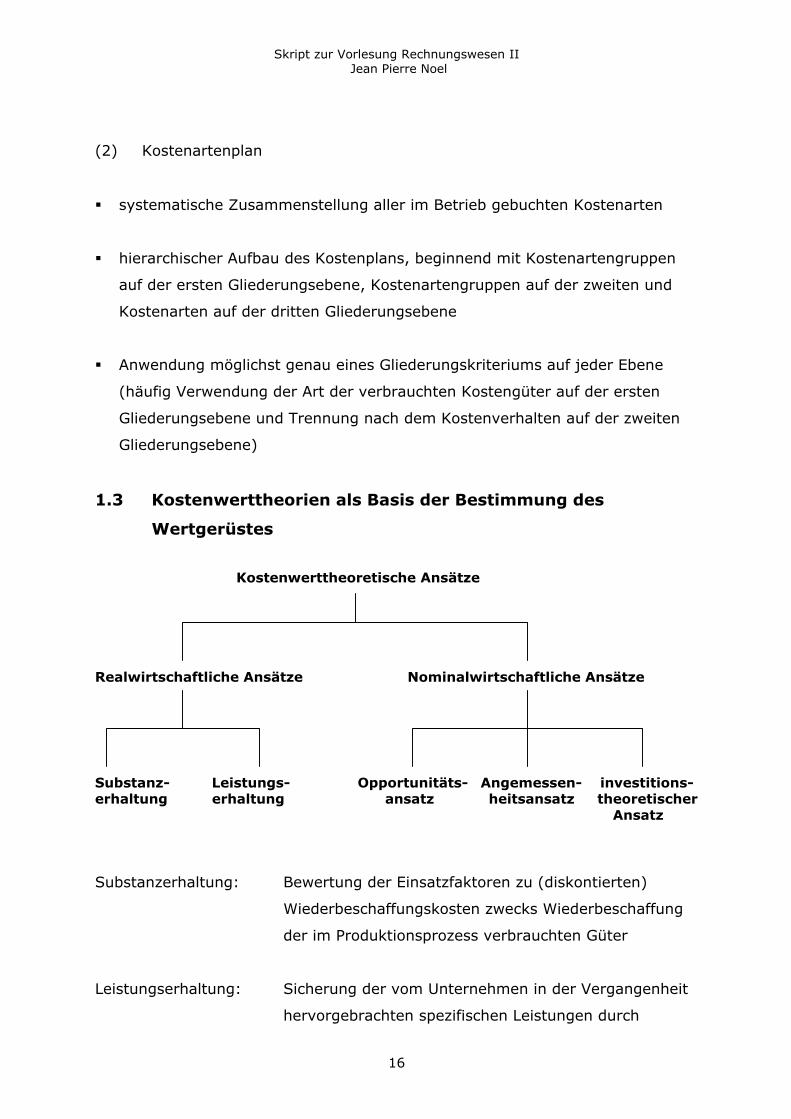

(2) Kostenartenplan

systematische Zusammenstellung aller im Betrieb gebuchten Kostenarten

hierarchischer Aufbau des Kostenplans, beginnend mit Kostenartengruppen

auf der ersten Gliederungsebene, Kostenartengruppen auf der zweiten und

Kostenarten auf der dritten Gliederungsebene

Anwendung möglichst genau eines Gliederungskriteriums auf jeder Ebene

(häufig Verwendung der Art der verbrauchten Kostengüter auf der ersten

Gliederungsebene und Trennung nach dem Kostenverhalten auf der zweiten

Gliederungsebene)

1.3 Kostenwerttheorien als Basis der Bestimmung des

Wertgerüstes

Kostenwerttheoretische Ansätze

Realwirtschaftliche Ansätze Nominalwirtschaftliche Ansätze

Substanz- Leistungs- Opportunitäts- Angemessen- investitions- erhaltung erhaltung ansatz heitsansatz theoretischer

Ansatz

Substanzerhaltung: Bewertung der Einsatzfaktoren zu (diskontierten)

Wiederbeschaffungskosten zwecks Wiederbeschaffung

der im Produktionsprozess verbrauchten Güter

Leistungserhaltung: Sicherung der vom Unternehmen in der Vergangenheit

hervorgebrachten spezifischen Leistungen durch

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

17

Einbeziehung der Wiederbeschaffungswerte des für

den künftigen Produktionsprozess benötigten Input

Opportunitätsansatz: Bewertung der Faktorverbräuche zu „Knappheits-

preisen“, so dass der Kostenwert neben dem

Beschaffungspreis auch ein Entgelt für die beste

alternative Verwendungsmöglichkeit einschließt.

Angemessenheitsansatz: Vergütung einer angemessenen Gegenleistung an den

Träger einer Unternehmung (Einzelunternehmer,

Gesellschafter einer Personengesellschaft) für die

Einbringung von Produktionsfaktoren in die

Unternehmung

investitionstheoretischer Integration von Kostenrechnung und Investitions-

Ansatz: rechnung zur systematischen Verbindung kurz- und

langfristiger Entscheidungen, Orientierung an

pagatorischen Größen

1.4 Ausgewählte Kostenarten

1.4.1. Arbeitskosten

Bestandteile der Arbeitskosten

Löhne Gehälter Sozialkosten Sonstige Personalkosten kalkulatorischer Unternehmerlohn

Fertigungs- Hilfs- gesetzliche tarifliche freiwillige Löhne löhne Sozialkost. Sozialkost. Sozialkost.

primäre sekundäre freiwillige Sozialkosten freiwillige Sozialkosten

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

18

Fertigungslöhne: Arbeitslöhne für Arbeiten, die unmittelbar der Herstellung

des Enderzeugnisses dienen (direkte Zuordnung zumindest

der im Akkord gezahlten Löhne auf die Erzeugnisse als

Einzelkosten) Vergütung im Akkordlohn oder Zeitlohn

Hilfslöhne: Löhne für Arbeiten, die den Enderzeugnissen nicht unmittelbar

zurechenbar sind, z.B. Löhne von Betriebselektrikern, -

schlossern oder Putzfrauen

Gehälter: Arbeitsentgelt für die Tätigkeit von Angestellten

(Grundverdient einschließlich Prämien) Vergütung im Zeitlohn

(i.d.R. keine Zurechenbarkeit der gezahlten Gehälter auf die

Erzeugnisse, daher Kostenträgergemeinkosten)

Sozialkosten: - gesetzliche Sozialkosten (Arbeitgeberanteile an

Sozialversicherung)

- tarifliche Sozialkosten: Weihnachtsgeld, Urlaubsgeld.

- primäre freiwillige Sozialkosten: zusätzliche direkte

Leistungen des Arbeitsgebers über gesetzliche und tarifliche

Sozialkosten hinaus: freiwillige Pensionszusagen,

zinsgünstige Darlehen

- sekundäre freiwillige Sozialkosten: indirekte Nutzung

des Arbeitnehmers (kein Ausschließlichkeitsprinzip):

Kantine, Werksarzt, Sport- und Freizeiteinrichtungen

Verrechnung der Sozialkosten (Ausnahme: sekundäre

freiwillige Sozialkosten wie die zugrundeliegenden Löhne und

Gehälter als Einzel- oder Gemeinkosten)

Verrechnung der sekundären freiwilligen Personalkosten als

Kostenträgergemeinkosten

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

19

Sonstige Per- Kosten im Zusammenhang mit dem Personalwechsel

sonalkosten: (Inserats-, Vorstellungs-, Umzugs- und Abfindungskosten)

Verrechnung als Kostenträgergemeinkosten (fehlender Bezug

zu Erzeugnissen des Unternehmens)

Kalkulatorischer Entschädigung für die Einbringung der unternehmerischen

Unternehmerlohn: Arbeitsleistungen in das Unternehmen durch den Einzel-

unternehmer oder den Gesellschafter einer Personengesell-

schaft

1.4.2. Materialkosten

(1) Komponenten der Materialkosten und Behandlung in der Kostenrechnung

Rohstoffe: Hilfsstoffe: Betriebsstoffe:

Hauptbestandteile des direkt in das Enderzeugnis Materialien zur In-

Enderzeugnisses eingehende Materialien, je- gangsetzung und

doch von untergeordnetem Aufrechterhaltung

Wert des Leistungspro-

zesses

Einzelkosten „unechte“ Gemeinkosten, d.h. Verrech- Gemeinkosten nung als Gemeinkosten

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

20

(2) Methoden zur Erfassung des Materialverbrauchs

Zugangsrechnung Inventurrechnung Skontrations-

rechnung

Retrograde

Methode

Verbrauch = Zugang Verbrauch =

Anfangsbestand +

Zugang -

Endbestand

- Erfassung der

ordentlichen

Lagerabgänge

mit Lagerentnah-

mescheinen

- Ermittlung des

Soll-Endbestands

mit der Lagerhal-

tungsformel

Rekonstruktion des

Materialverbrauchs

anhand von

Stücklisten und

Rezepturen unter

Berücksichtigung von

Verschnitt und

Ausschuss

- fehlende

Überprüfbarkeit

der Annahme,

- keine Trennung

von planmäßigem

und außerplan-

mäßigem

Verbrauch

- allenfalls An-

wendung bei

geringwertigem

Verbrauchsma-

terial

- Notwendigkeit

einer monatli-

chen Inventur

(Arbeitsaufw.)

- keine Trennung

von planmäßigem

und außerplan-

mäßigem

Verbrauch

- keine Ermittlung

des Verbrauchs

an den Orten der

Kostenentsteh.

- nur einsetzbar

bei weitgehen-

dem Fehlen eines

außerplanm.

Verbrauchs

- monatliche

Inventur

- und Ausson-

derung des

außerplanmäßi-

gen Verbrauchs

durch Vergleich

von Soll- und Ist-

Endbestand

- genaue, aber

sehr aufwendige

Methode

- Notwendigkeit

der Erfassung

des tatsächlichen

Verbrauchs

(Inventur- oder

Skontrations-

methode)

- Berücksichtigung

einer Wirtschaft-

lichkeitsvorgabe

- aufwendige,

controlling-

orientierte

Methode

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

21

1.4.3. Betriebsmittelkosten

Betriebsmittelkosten: Abschreibungen und Reparaturen

(1) Besonderheiten der kalkulatorischen zur bilanziellen Abschreibung

Merkmale Ausprägungen

Abschreibungsbasis Anschaffungs- oder

Herstellungskosten

Tageswerte,

Wiederbeschaffungswerte

oder Anschaffungs- oder

Herstellungskosten

Abschreibungsverfahren nach handels- und steuer-

rechtlichen Vorgaben (häufig

geometrisch-degressiv bei

beweglichen

Vermögensgegenständen)

Abhängig vom tatsächlichen

oder erwarteten

Nutzenverlauf (häufig

lineare oder leistungs-

abhängige Abschreibung)

Abschreibungsdauer konservative (kurze)

Schätzung gemäß AfA-

Tabellen

realistische Schätzung der

Nutzungsdauer

Bilanzielle Abschreibung Kalkulatorische Abschreibung

Zweck: vorsichtige Bewertung Ermittlung vergleichbarer

des Vermögens Betriebsergebnisse

(2) Abschreibungsverfahren in der Kosten- und Leistungsrechnung

zeitabhängige Abschreibungsverfahren leistungsabhängige Abscheibungsverfahren

linear degressiv progressiv

geometrisch-degressiv arithmetisch-degressiv

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

22

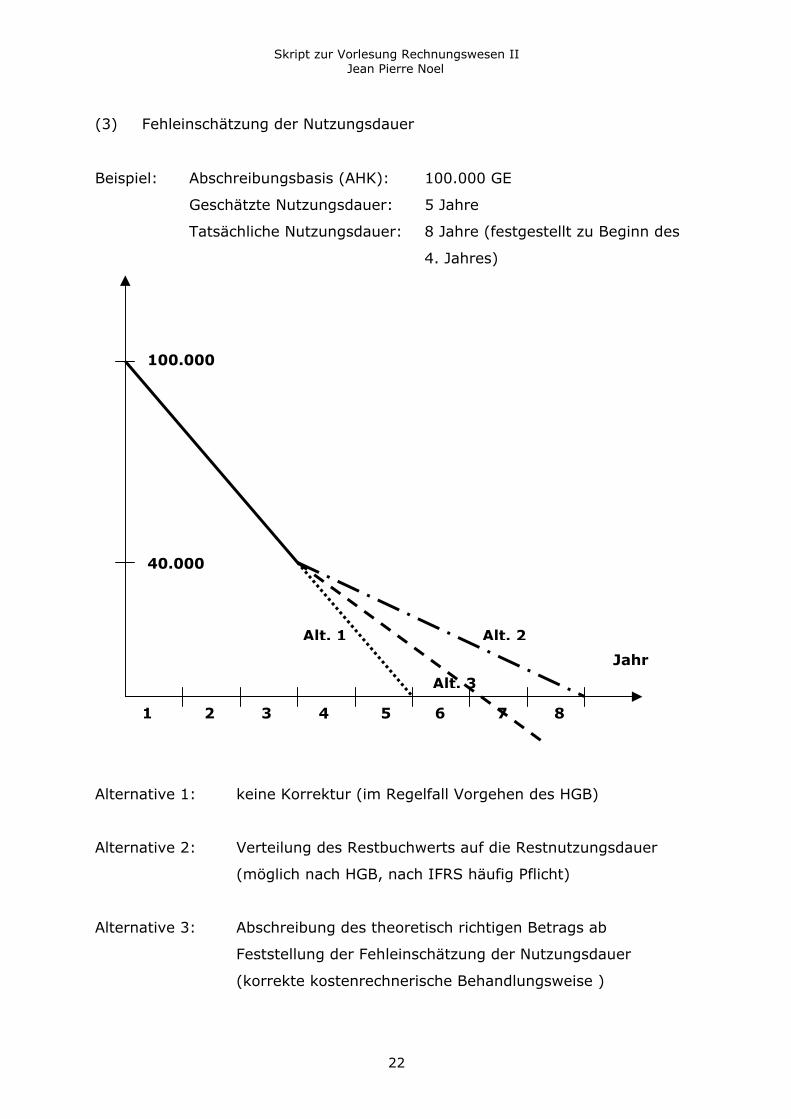

(3) Fehleinschätzung der Nutzungsdauer

Beispiel: Abschreibungsbasis (AHK): 100.000 GE

Geschätzte Nutzungsdauer: 5 Jahre

Tatsächliche Nutzungsdauer: 8 Jahre (festgestellt zu Beginn des

4. Jahres)

Jahr

1 2 3 4 5 6 7 8

Alternative 1: keine Korrektur (im Regelfall Vorgehen des HGB)

Alternative 2: Verteilung des Restbuchwerts auf die Restnutzungsdauer

(möglich nach HGB, nach IFRS häufig Pflicht)

Alternative 3: Abschreibung des theoretisch richtigen Betrags ab

Feststellung der Fehleinschätzung der Nutzungsdauer

(korrekte kostenrechnerische Behandlungsweise )

100.000

40.000

Alt. 1 Alt. 2

Alt. 3

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

23

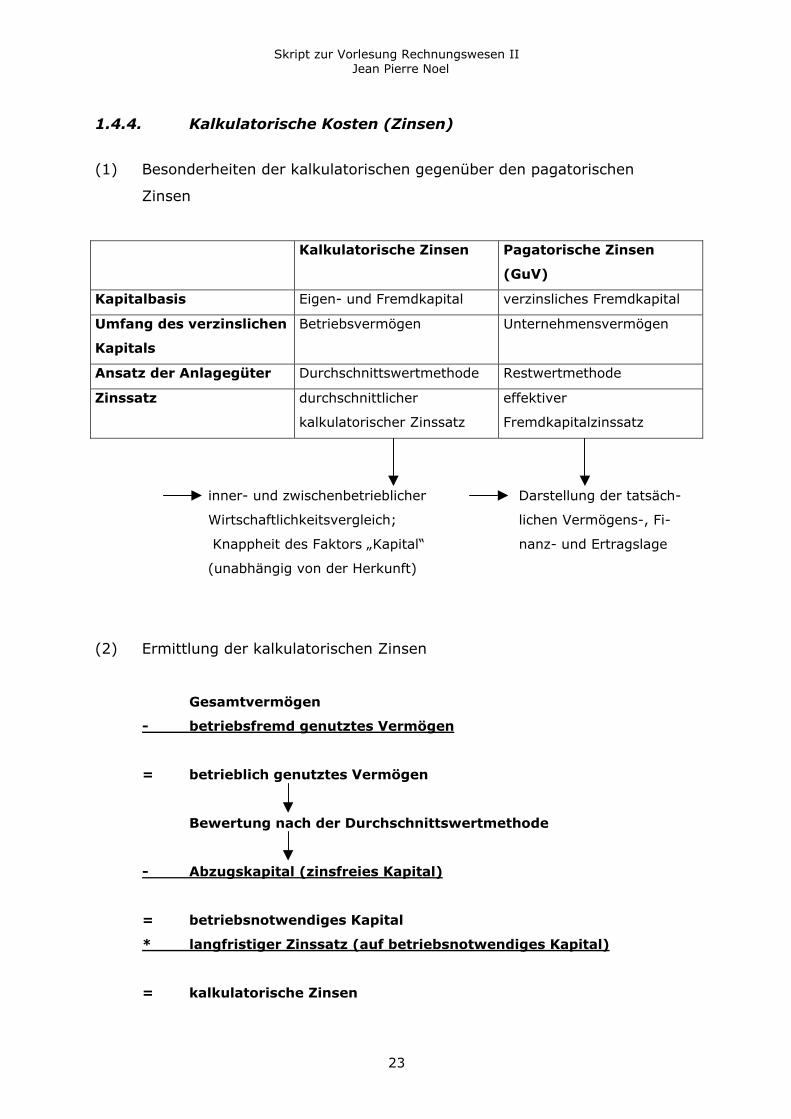

1.4.4. Kalkulatorische Kosten (Zinsen)

(1) Besonderheiten der kalkulatorischen gegenüber den pagatorischen

Zinsen

Kalkulatorische Zinsen Pagatorische Zinsen

(GuV)

Kapitalbasis Eigen- und Fremdkapital verzinsliches Fremdkapital

Umfang des verzinslichen

Kapitals

Betriebsvermögen Unternehmensvermögen

Ansatz der Anlagegüter Durchschnittswertmethode Restwertmethode

Zinssatz durchschnittlicher

kalkulatorischer Zinssatz

effektiver

Fremdkapitalzinssatz

inner- und zwischenbetrieblicher Darstellung der tatsäch-

Wirtschaftlichkeitsvergleich; lichen Vermögens-, Fi-

Knappheit des Faktors „Kapital“ nanz- und Ertragslage

(unabhängig von der Herkunft)

(2) Ermittlung der kalkulatorischen Zinsen

Gesamtvermögen

- betriebsfremd genutztes Vermögen

= betrieblich genutztes Vermögen

Bewertung nach der Durchschnittswertmethode

- Abzugskapital (zinsfreies Kapital)

= betriebsnotwendiges Kapital

* langfristiger Zinssatz (auf betriebsnotwendiges Kapital)

= kalkulatorische Zinsen

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

24

Beispiel: Ermittlung des betriebsnotwendigen Kapitals

und der kalkulatorischen Zinsen

Die Albatros & Co. hat ihr Vermögen im Umfang von 1 Mio. € langfristig

fremdfinanziert. Sie zahlt für 600.000 € 9% Fremdkapitalzinsen p.a., für weitere

200.000 € 10% und für die restlichen 200.000 € 12%.

Unter Berücksichtigung der Tatsache, dass Kosten bewerteten Güter- und

Dienstleistungsverzehr zum Zwecke der betrieblichen Leistungserstellung sind,

ermittelt der Leiter der Kostenrechnung das zu Beginn des Jahres 2006 in der

Unternehmung gebundene Kapital aus der Bilanz zum 31.12.2005 wie folgt:

Aktiva Passiva

I.ANLAGEVERMÖGEN

1. Bebaute Grundstücke 300.000 2. Unbebaute Grundstücke 150.000 3. Maschinen 440.000 4. Fahrzeuge 80.000 5. Betriebsausstattung 80.000

II. UMLAUFVERMÖGEN

1. Vorräte 450.000 2. Forderungen 150.000 3. Zahlungsmittel 70.000

I. EIGENKAPITAL 600.000

II. FREMDKAPITAL

1. Langfrist. Fremdkapital 1.000.000 2. Verbindlichkeiten aus Warenlieferungen und Leistungen 100.000 3. Anzahlungen 20.000

Bilanzsumme 1.720.000 1.720.000

Die einzelnen Vermögensposten sind unter dem Gesichtspunkt der Kosten-

rechnung wie folgt zu modifizieren:

I. Anlagevermögen

Zu Nr. 1: Der unter Berücksichtigung des Abzugs kalkulatorischer

Abschreibungen sich ergebende kalkulatorische Restwert beträgt

400.000 €, da stille Reserven gebildet wurden. Davon sind bebaute

Grundstücke im Wert von 40.000 € vermietet.

zu Nr. 2: Die unbebauten Grundstücke werden nur zu einem Drittel betrieblich

als Parkraum und Lagerplatz genutzt.

zu Nr. 3: Der kalkulatorische Restwert beträgt 600.000 €, da stille Reserven

gebildet wurden.

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

25

zu Nr. 4: Der kalkulatorische Restwert beträgt 100.000 €, da stille Reserven

gebildet wurden.

zu Nr. 5: Der kalkulatorische Restwert beträgt 110.000 €, da stille Reserven

gebildet wurden.

II. Umlaufvermögen

Zu Nr. 1: Die Vorräte am Bilanzstichtag sind im Hinblick auf die betrieblichen

Anforderungen überhöht und werden z.B. aus spekulativen Gründen

gehalten. Die Kostenrechnung rechnet mit einem Jahres-

durchschnittsbestand von 300.000 €.

zu Nr. 2: Gleiches gilt für die Forderungen. Der Jahresdurchschnittsbestand

kann mit 100.000 € angenommen werden.

zu Nr. 3: Der Bestand an Zahlungsmitteln soll dem Durchschnittsbestand

entsprechen.

Die Anzahlungen der Kunden stehen zinslos zur Verfügung. Die Lieferanten-

kredite werden unter Verzicht auf einen möglichen Skontoabzug in Anspruch

genommen. Anzahlungen der Kunden und Lieferantenkredite beliefen sich im

Jahresdurchschnitt auf 120.000 €.

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

26

2. Kostenstellenrechnung

2.1 Aufgaben der Kostenstellenrechnung

(1) Genaue(re) Verteilung der Erzeugnisgemeinkosten auf die Kostenträger

Aufgabe entfällt, sofern die Kostenträgerstückrechnung auf einer einfachen

Divisions- oder einfachen Äquivalenzziffernkalkulation beruht

besondere Relevanz, falls die im Betrieb gefertigten Produkte die betrieblichen

Kapazitäten in unterschiedlichem Ausmaß beeinflussen

(2) Kontrolle der Wirtschaftlichkeit

Abhängigkeit der Aufgabenerfüllung vom verwendeten

Kostenrechnungssystem (einfacher Soll-/Ist-Vergleich im Regelfall nicht

ausreichend für eine fundierte Wirtschaftlichkeitsbeurteilung)

Grenzplankostenrechnung oder flexible Plankostenrechnung zur Kontrolle der

variablen Kosten

Prozesskostenrechnung zur Kontrolle der fixen Kosten

(3) Unterstützung betrieblicher Entscheidungen

Make-or-Buy im Beschaffungsbereich (z.B. Energie, Reparaturen, Transport)

Kostenstellenwahl im Produktionsbereich (Automatisierungsgrad in der

Fertigung)

Entscheidung über Absatzkanal im Vertriebsbereich (Handelsvertreter vs.

Handelsreisender oder Transportalternativen)

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

27

2.2 Abgrenzung von Kostenstellen

(1) Definition:

Orte der Kostenentstehung,

organisatorische (betriebliche) Teilbereiche,

selbstständig abrechnungsfähig

(2) Kriterien der Kostenstellenbildung:

selbstständiger Verantwortungsbereich

- Kontrolle der Wirtschaftlichkeit des Leistungsvollzugs als Zweck der

Kostenrechnung

betrieblicher Funktionsbereich

- bei Kleinbetrieben in der Praxis häufig verwendet

- selbst bei Kleinbetrieben ungeeignet im Falle des parallelen Einsatzes

unterschiedlicher Technologien in den Funktionsbereichen

(insbesondere Fertigung)

Aufgabenerfüllung hinsichtlich Kostenkontrolle und Kalkulation

- Kostenstellenrechnung dient unmittelbar der Kostenkontrolle und

unterstützt die Kalkulation durch verursachungsgerechte

Kostenverteilung

- Identifikation von Maßgrößen der Kostenverursachung (Bezugsgrößen)

Einfachheit der Erfassung, Verbuchung und Planung der Kostenarten

- Vermeidung von Fehlkontierungen

- Schnelligkeit der Kostenstellenplanung und der Durchführung der Ist-

Kostenstellenrechnung nach Ablauf der Periode

Wirtschaftlichkeit der Abwicklung der Kostenstellenrechnung

- Kostenstellenrechnung unterstützt die Unternehmensführung bei

Entscheidungen und Wirtschaftlichkeitsvergleichen

- Kostenstellenrechnung als Kostenfaktor

- Realisierung eines Informationsoptimum unter Kostengesichtspunkten

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

28

Intensität

Kosten

Grad an Ungenauigkeit

Anzahl der Kostenstellen

Trade-off-Beziehung:

Je genauer die Kostenstelleneinteilung erfolgt,

um so eher können exakte Maßstäbe zur Kalkulation und zur Kontrolle der

Wirtschaftlichkeit gefunden werden,

um so schwieriger und zeitintensiver (Abgrenzungsprobleme !) ist die

Erfassung und Verbuchung von Kostenstellenbelegen

um so aufwendiger ist die Kostenplanung,

d.h. um so teurer ist die Durchführung der Kostenstellenrechnung

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

29

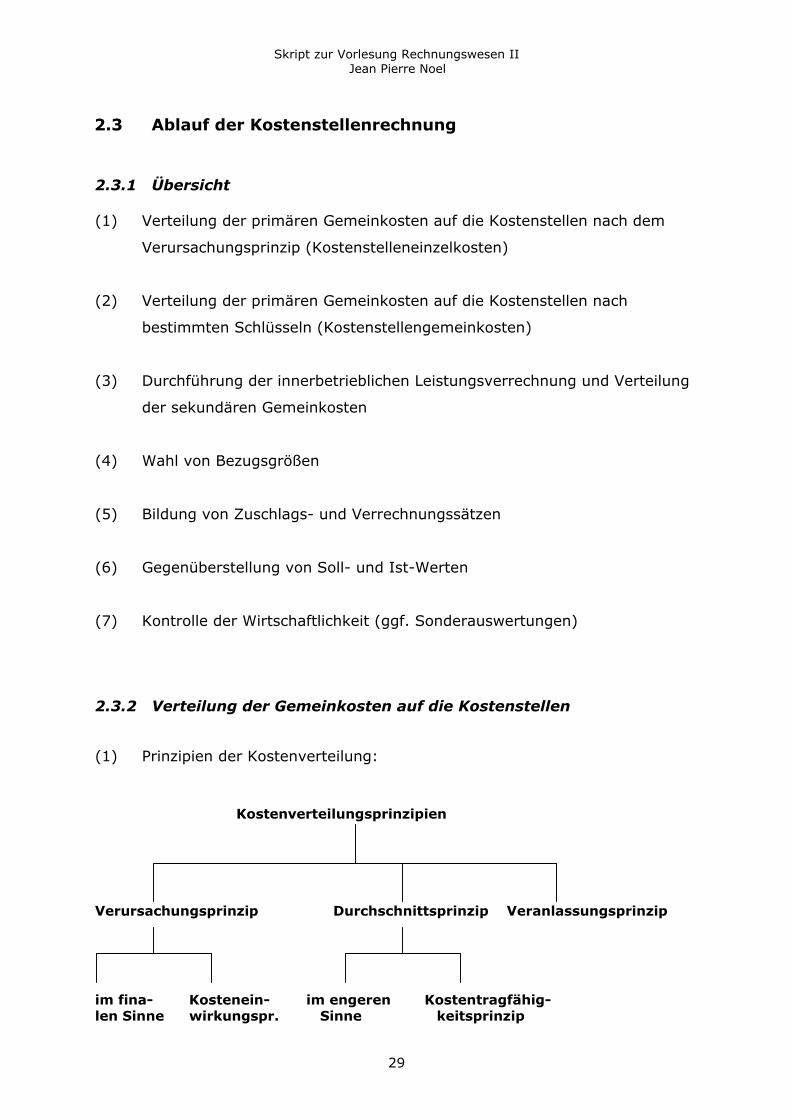

2.3 Ablauf der Kostenstellenrechnung

2.3.1 Übersicht

(1) Verteilung der primären Gemeinkosten auf die Kostenstellen nach dem

Verursachungsprinzip (Kostenstelleneinzelkosten)

(2) Verteilung der primären Gemeinkosten auf die Kostenstellen nach

bestimmten Schlüsseln (Kostenstellengemeinkosten)

(3) Durchführung der innerbetrieblichen Leistungsverrechnung und Verteilung

der sekundären Gemeinkosten

(4) Wahl von Bezugsgrößen

(5) Bildung von Zuschlags- und Verrechnungssätzen

(6) Gegenüberstellung von Soll- und Ist-Werten

(7) Kontrolle der Wirtschaftlichkeit (ggf. Sonderauswertungen)

2.3.2 Verteilung der Gemeinkosten auf die Kostenstellen

(1) Prinzipien der Kostenverteilung:

Kostenverteilungsprinzipien

Verursachungsprinzip Durchschnittsprinzip Veranlassungsprinzip

im fina- Kostenein- im engeren Kostentragfähig- len Sinne wirkungspr. Sinne keitsprinzip

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

30

Verursachungsprinzip: Zurechnung nur derjenigen Kosten zu einem

Bezugsobjekt (z.B. Kostenstelle), die dieses

verursacht hat.

Verursachungsprinzip Kosten sind nur dann auf Kostenstellen als verur-

im finalen Sinne: sacht zu sehen, wenn die Leistungen der

Kostenstelle diese Kosten bedingen

Verursachungsprinzip i.w.S. Kosten sind dann auf Kostenstellen verursacht,

(Kosteneinwirkungsprinzip): wenn der bewertete Güterverbrauch den Grund

für die Leistungserstellung bildet (d.h.

Voraussetzung einer Kausalitätsbeziehung, aber

Umkehrung des finalen Zusammenhangs)

Durchschnittsprinzip i.e.S.: Verteilung von Kosten nach technischen,

physikalischen oder chemischen Schlüsseln auf

die Bezugsobjekte der Kostenrechnung mittels

Äquivalenzziffern

Durchschnittsprinzip i.w.S.: Verteilung von Kosten in proportionalem

Verhältnis zu marktmäßigen Ergebnissen der

Leistungsfähigkeit (Umsatz, Deckungsbeitrag)

Veranlassungsprinzip: Belastung der Kosten nach historischer

Veranlassung unabhängig von der tatsächlichen

Inanspruchnahme

(2) Schlüssel zur Verteilung primärer Stellengemeinkosten auf die

Kostenstellen

Bewegungs- und Leistungsschlüssel

- Mengenschlüssel (z.B. verbrauchte oder umgeschlagene Mengen,

- Durchsatzgewicht, Länge, Fläche, Rauminhalte, Anzahl Prozesse)

- Zeitschlüssel (z.B. Arbeits-, Fertigungs-, Maschinen- oder Kalenderzeit)

- Wertschlüssel (z.B. Kostenarten, Kalkulationswerte, Umsatz)

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

31

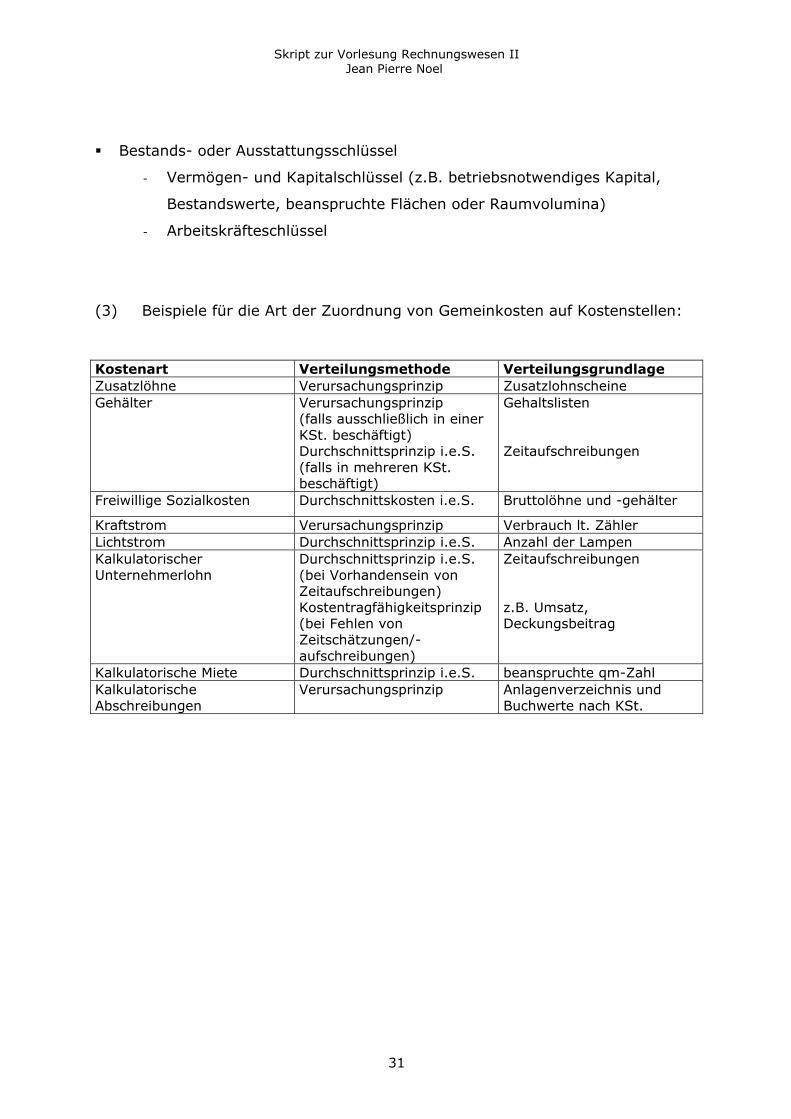

Bestands- oder Ausstattungsschlüssel

- Vermögen- und Kapitalschlüssel (z.B. betriebsnotwendiges Kapital,

Bestandswerte, beanspruchte Flächen oder Raumvolumina)

- Arbeitskräfteschlüssel

(3) Beispiele für die Art der Zuordnung von Gemeinkosten auf Kostenstellen:

Kostenart Verteilungsmethode Verteilungsgrundlage Zusatzlöhne Verursachungsprinzip Zusatzlohnscheine Gehälter Verursachungsprinzip

(falls ausschließlich in einer KSt. beschäftigt) Durchschnittsprinzip i.e.S. (falls in mehreren KSt. beschäftigt)

Gehaltslisten

Zeitaufschreibungen

Freiwillige Sozialkosten Durchschnittskosten i.e.S. Bruttolöhne und -gehälter

Kraftstrom Verursachungsprinzip Verbrauch lt. Zähler Lichtstrom Durchschnittsprinzip i.e.S. Anzahl der Lampen Kalkulatorischer Unternehmerlohn

Durchschnittsprinzip i.e.S. (bei Vorhandensein von Zeitaufschreibungen) Kostentragfähigkeitsprinzip (bei Fehlen von Zeitschätzungen/-aufschreibungen)

Zeitaufschreibungen

z.B. Umsatz, Deckungsbeitrag

Kalkulatorische Miete Durchschnittsprinzip i.e.S. beanspruchte qm-Zahl Kalkulatorische Abschreibungen

Verursachungsprinzip Anlagenverzeichnis und Buchwerte nach KSt.

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

32

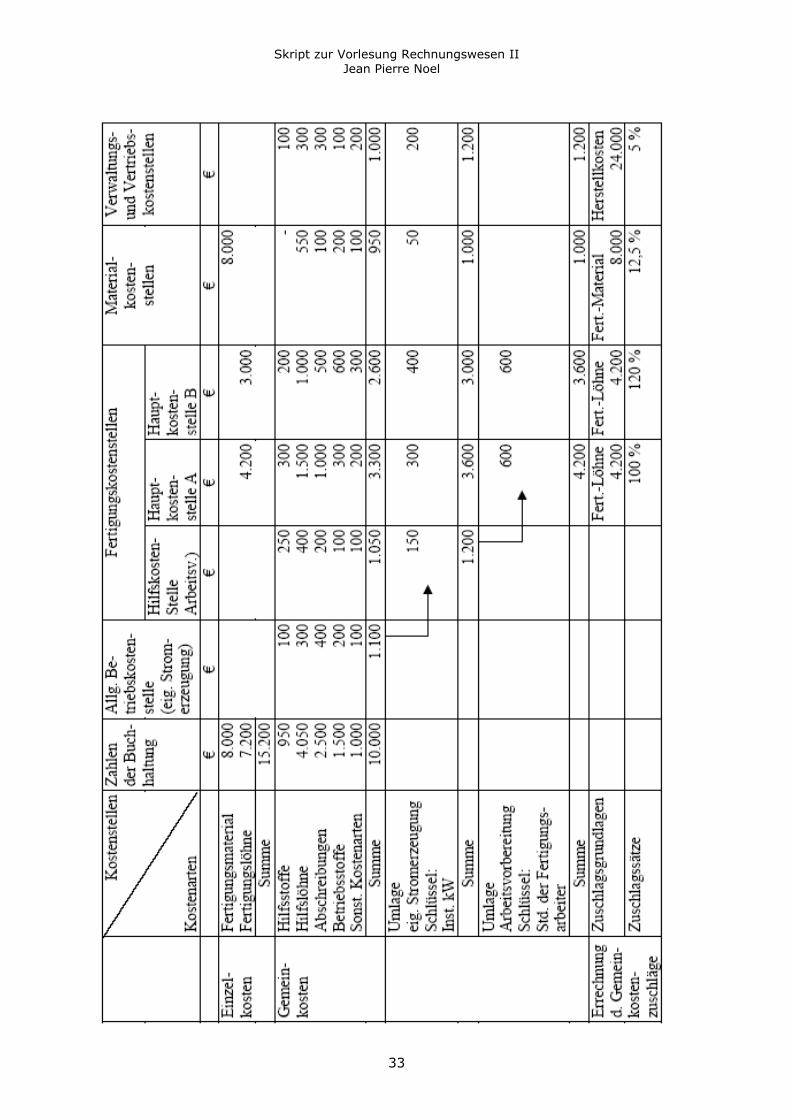

2.3.3 Organisatorische Durchführung der Kostenstellenrechnung

Tabellarische Durchführung der Kostenstellenrechnung

Vorkostenstellen Hauptkostenstellen Kostenstellen

Kostenarten

Strom Repara-

tur

Mate-

rial

Ferti-

gung I

Ferti-

gung II

Verwal-

tung

Vertrieb

(I)

1.Primäre Stellen-

einzelkosten

2.Primäre Stellen-

gemeinkosten

Summe: Primäre

Stellenkosten

(II) Sekundäre

Stellenkosten

Ist-Endstellen-

kosten

0 0

(III)

Zuschlagsbasis

Ist-Zuschlagssatz

Normal-

Zuschlagssatz

Normal-

Endstellenkosten

Unterdeckung/

Überdeckung

Teil I: Allokation der ursprünglichen (originären) Kostenarten auf die

Kostenstellen nach dem Verursachungsprinzip

(Kostenstelleinzelkosten) oder nach dem Durchschnittsprinzip

(Kostenstellengemeinkosten)

Teil II: Verrechnung der innerbetrieblichen Leistungen zwischen

Kostenstellen

Teil III: Bestimmung der Ist-Endstellenkosten, der Ist-Zuschlagssätze,

Ermittlung der Normal-Endstellenkosten und der Unter- bzw.

Überdeckungen

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

33

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

34

Beispiel Betriebsabrechnungsbogen (1):

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

35

Beispiel Betriebsabrechnungsbogen (2):

Die Fremdreparaturen verteilen sich laut Rechnung auf folgende

Kostenstellen:

Kostenstelle A 900

Kostenstelle C 2.250

Kostenstelle D 2.425

Rest auf Kostenstelle B

Schlüssel zur Umlage der primären Stellenkosten:

Kostenstelle A: genutzte Fläche

Kostenstelle B: installierte kW

Kostenstelle E: investierte Werte

Kostenstelle F: C : D = 2 : 3

Kostenstelle G: C 2.010 €

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

36

Beispiel Betriebsabrechnungsbogen (3):

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

37

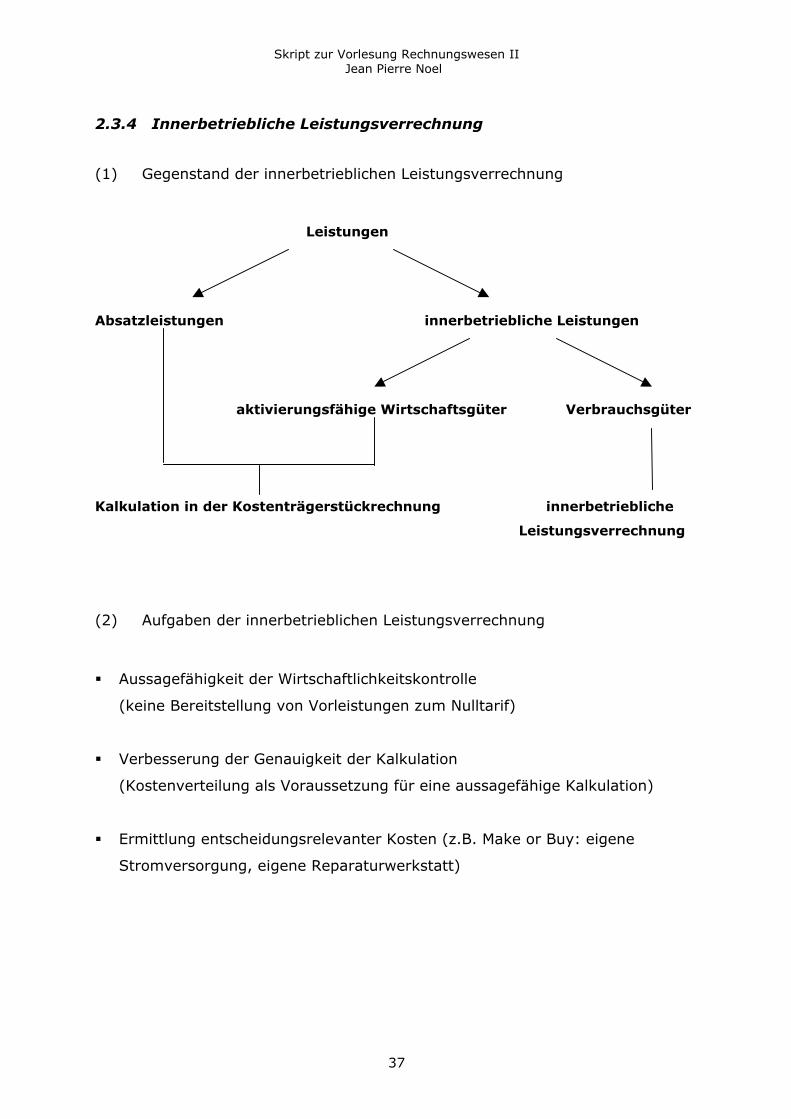

2.3.4 Innerbetriebliche Leistungsverrechnung

(1) Gegenstand der innerbetrieblichen Leistungsverrechnung

Leistungen

Absatzleistungen innerbetriebliche Leistungen

aktivierungsfähige Wirtschaftsgüter Verbrauchsgüter

Kalkulation in der Kostenträgerstückrechnung innerbetriebliche

Leistungsverrechnung

(2) Aufgaben der innerbetrieblichen Leistungsverrechnung

Aussagefähigkeit der Wirtschaftlichkeitskontrolle

(keine Bereitstellung von Vorleistungen zum Nulltarif)

Verbesserung der Genauigkeit der Kalkulation

(Kostenverteilung als Voraussetzung für eine aussagefähige Kalkulation)

Ermittlung entscheidungsrelevanter Kosten (z.B. Make or Buy: eigene

Stromversorgung, eigene Reparaturwerkstatt)

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

38

Schema der einfachen Kostenumlage

Schema des Treppenverfahrens

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

39

Iteratives Verfahren

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

40

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

41

(3) Verfahren der innerbetrieblichen Leistungsverrechnung

a. Simultane Leistungsverrechnung

Darstellung der simultanen Leistungsverrechnung

Leistung der KStj = Primäre Stellenkosten der KStj + Sekundäre

Stellenkosten der KStj

n xj * qj = PSKj + xij qi für alle j=1,...,n i=1

xj: Gesamtleistungsmenge der Kostenstelle j

xij: Anzahl der Leistungseinheiten, die Kostenstelle i an

Kostenstelle j liefert

PSKj: Primäre Stellenkosten der Kostenstelle j

qj: Verrechnungspreis für eine Leistungseinheit der Kostenstelle j

n: Anzahl der am Leistungsaustausch beteiligten Kostenstellen

Endstellenkosten der KStj = Primäre Stellenkosten der KStj

+ Sekundäre Stellenkostenbelastungen der KStj

- Sekundäre Stellenkostenentlastungen der KStj

n n ESK j = PSKj + xij qi - xji qj

i=1 i=1 n n allgemein gilt: ESKHikos = 0, PSKj = ESKj j=1 j=1

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

42

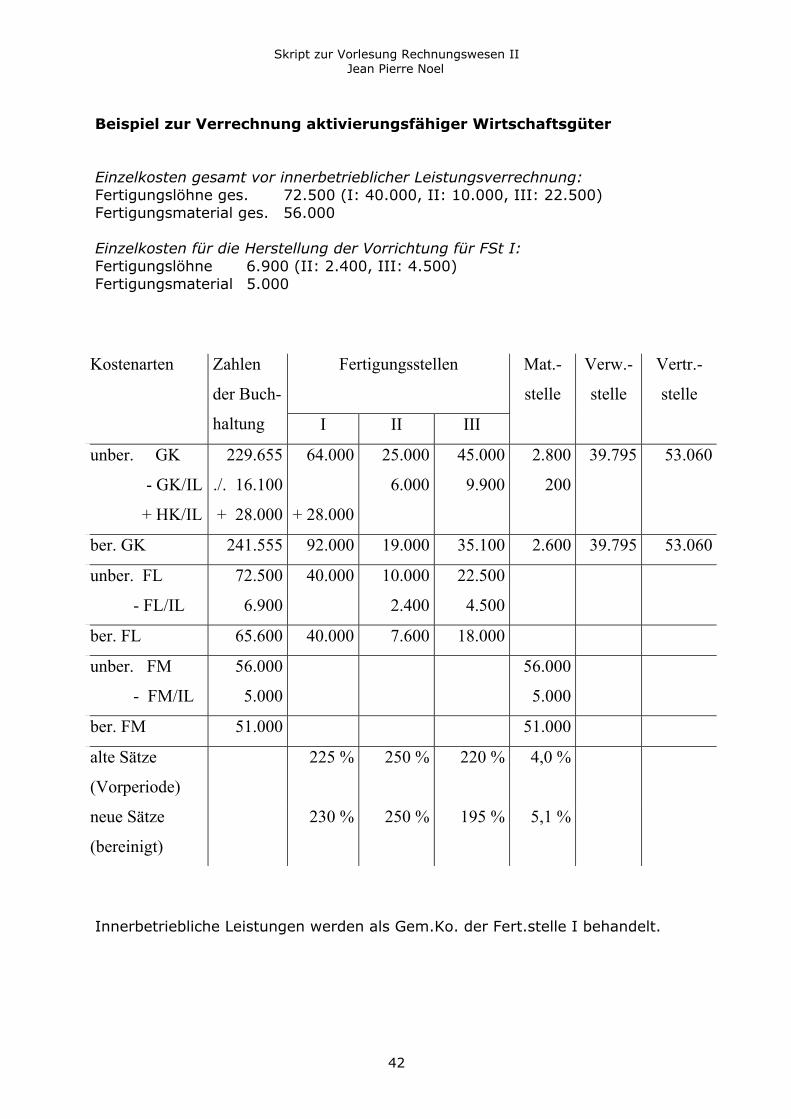

Beispiel zur Verrechnung aktivierungsfähiger Wirtschaftsgüter

Einzelkosten gesamt vor innerbetrieblicher Leistungsverrechnung: Fertigungslöhne ges. 72.500 (I: 40.000, II: 10.000, III: 22.500) Fertigungsmaterial ges. 56.000

Einzelkosten für die Herstellung der Vorrichtung für FSt I: Fertigungslöhne 6.900 (II: 2.400, III: 4.500) Fertigungsmaterial 5.000

Innerbetriebliche Leistungen werden als Gem.Ko. der Fert.stelle I behandelt.

Fertigungsstellen Mat.-

stelle

Verw.-

stelle

Vertr.-

stelle

Kostenarten Zahlen

der Buch-

haltung I II III

unber. GK

- GK/IL

+ HK/IL

229.655

./. 16.100

+ 28.000

64.000

+ 28.000

25.000

6.000

45.000

9.900

2.800

200

39.795 53.060

ber. GK 241.555 92.000 19.000 35.100 2.600 39.795 53.060

unber. FL

- FL/IL

72.500

6.900

40.000 10.000

2.400

22.500

4.500

ber. FL 65.600 40.000 7.600 18.000

unber. FM

- FM/IL

56.000

5.000

56.000

5.000

ber. FM 51.000 51.000

alte Sätze

(Vorperiode)

225 % 250 % 220 % 4,0 %

neue Sätze

(bereinigt)

230 % 250 % 195 % 5,1 %

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

43

2.3.5 Ermittlung von Zuschlags- und Verrechnungssätzen

(1) Berechnung

Gemeinkosten der Kostenstelle j Kalkulationssatz der Kostenstelle j = __________________________________________

Bezugsbasis der Kostenstelle j

- Kalkulationssätze mit der Einheit [GE/ME Bezugsbasis]

- prozentualer Aufschlag bei Verwendung von Kostenbeträgen (Einzelkosten

oder Herstellkosten als Bezugsbasis)

(2) Zweck der Ermittlung von Zuschlags- und Verrechnungssätzen

- Bindeglied zwischen der Kostenstellenrechnung und der Kostenträgerstück-

rechnung, da mit ihrer Hilfe die Verrechnung der Gemeinkosten auf die

Kostenträger erfolgt

- Ausgangspunkt der Wirtschaftlichkeitskontrolle durch Bestimmung der

- durchschnittlichen Kosten der jeweiligen Endstellenleistungen

- Grundlage und Anstoß für Entscheidungen (Kostenstellenwahl, Make-or-Buy)

2.3.6 Auswertungen des Betriebsabrechnungsbogens

(1) Kostenkontrolle

- Problem bei der Weiterbelastung sekundärer Kostenarten (in die

Wirtschaftlichkeitskontrolle der empfangenden Stellen gehen wegen

schwankender Verrechnungspreise auch die Missdeckungen der

Hilfskostenstellen ein)

Verwendung fester Verrechnungspreise während einer Periode für

innerbetriebliche Leistungen

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

44

(2) Auswertung zur Unterstützung betrieblicher Entscheidungen

a) Make-or-Buy (Outsourcing)

Kosten Kosten des Fremdbezugs

Kosten der Eigenfertigung

Produktionsmenge

kritische Produktionsmenge

- langfristig können die Vollkosten der Eigenfertigung mit denjenigen des

Fremdbezugs verglichen werden (Voraussetzung: vergleichbare Qualität des

Lieferanten und entsprechende Zuverlässigkeit des Lieferanten)

- Abhängigkeit der Vorteilhaftigkeitsentscheidung zwischen Kauf und

Eigenfertigung von der Höhe der erwarteten Absatz- und Produktionsmenge

x < xkrit Fremdbezug; x > xkrit Eigenfertigung

- kurzfristig müssen den Bezugskosten beim externen Lieferanten die

vermeidbaren Kosten der Eigenfertigung (variable Kosten sowie kurzfristig

abbaubare Fixkosten) gegenübergestellt werden

b) Kostenstellenwahl bei Vorhandensein von Alternativen

- langfristig können die Vollkostensätze (unter Planung der langfristig

erwarteten Produktionsmengen auf den Kostenstellen) zur Ermittlung der

günstigsten Alternative verglichen werden.

- kurzfristig sind die variablen Kosten zu optimieren (unter der Voraussetzung,

dass die Fixkosten auch kurzfristig nicht abbaubar sind)

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

45

3. Kostenträgerstückrechnung (Kalkulation)

3.1 Aufgaben der Kostenträgerstückrechnung

(1) Unterstützung des Managements bei preispolitischen Entscheidungen und

Planungen

Ermittlung von Preisobergrenzen in der Beschaffung

Ermittlung von Preisuntergrenzen beim Absatz

- kurzfristige Preisuntergrenze bei Fehlen knapper Kapazitäten: variable

Kosten

- kurzfristige Preisuntergrenze bei knappen Kapazitäten im

Unternehmen: variable Kosten + Opportunitätskosten der besten

alternativen Verwendung der knappen Kapazität

- langfristige Preisuntergrenze bei Fehlen knapper Kapazitäten:

Vollkosten

Bestimmung der gewinnmaximalen Ausbringung bzw. des gewinnmaximalen

Absatzprogramms

(2) Preisfestsetzung bei öffentlichen Aufträgen

Selbstkostenerstattungspreise (LSP, VPöA)

kommunale Leistungsentgelte

(3) Bewertung von Beständen an Halb- und Fertigfabrikaten sowie Ermittlung

des Bilanzansatzes für selbsterstellte Anlagen

3.2 Begriff des Kostenträgers

Definition: Kostenträger sind Kalkulationsobjekte, welche die von ihnen verursachten oder zugerechneten Kosten „tragen“ müssen.

Arten von Kostenträgern

einzelveräußerbare Leistungen Leistungs-/Produktbündel (Kostenträger i.e.S.) (Kostenträger i.w.S.)

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

46

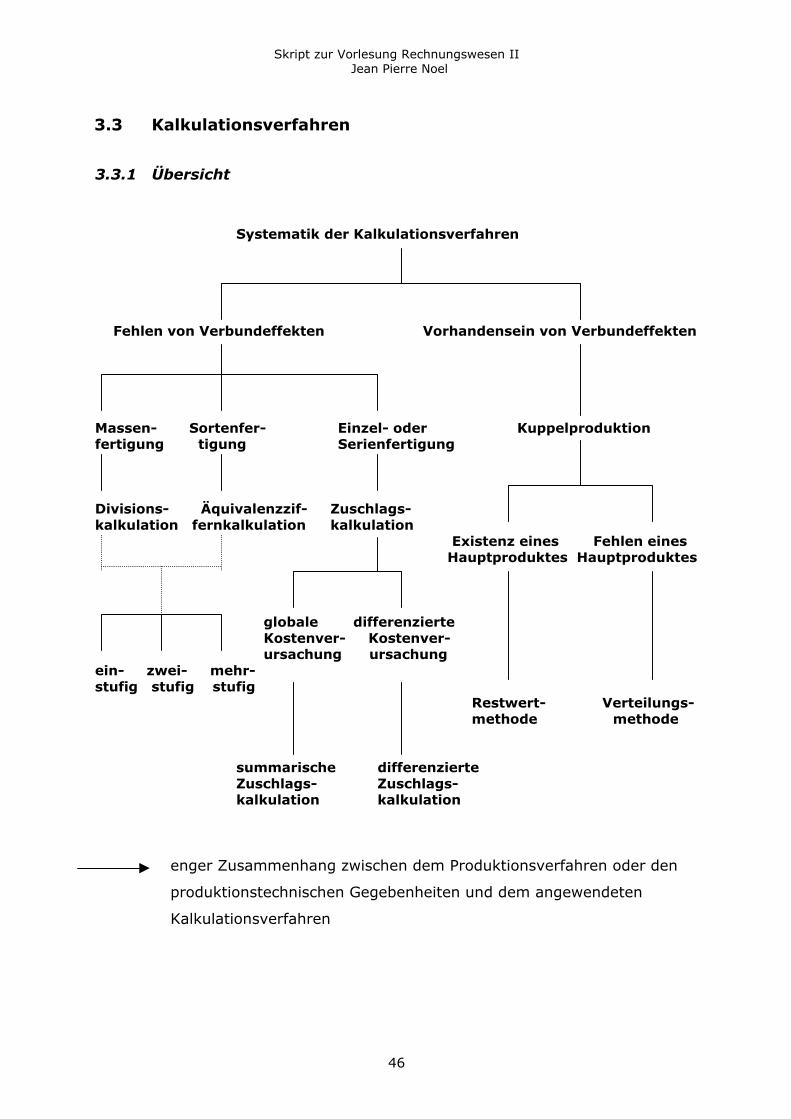

3.3 Kalkulationsverfahren

3.3.1 Übersicht

Systematik der Kalkulationsverfahren

Fehlen von Verbundeffekten Vorhandensein von Verbundeffekten

Massen- Sortenfer- Einzel- oder Kuppelproduktion fertigung tigung Serienfertigung

Divisions- Äquivalenzzif- Zuschlags- kalkulation fernkalkulation kalkulation Existenz eines Fehlen eines Hauptproduktes Hauptproduktes

globale differenzierte Kostenver- Kostenver-

ursachung ursachung ein- zwei- mehr- stufig stufig stufig Restwert- Verteilungs- methode methode

summarische differenzierte Zuschlags- Zuschlags- kalkulation kalkulation

enger Zusammenhang zwischen dem Produktionsverfahren oder den

produktionstechnischen Gegebenheiten und dem angewendeten

Kalkulationsverfahren

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

47

3.3.2 Divisionskalkulation

(1) Allgemeine Kennzeichen

- Homogenität der Kostenverursachung (Massenfertigung)

- keine Trennung von Einzel- und Gemeinkosten für Zwecke der

Kalkulation

(2) Einstufige Divisionskalkulation

Gesamtkosten der Periode Selbstkosten je Stück = Ausbringung

Voraussetzungen:

- keine Lagerbestandsveränderung an Fertigerzeugnissen

(Produktion = Absatz)

- kein Lagerbestandsveränderung an Halbfertigerzeugnissen

Beispiel: annäherungsweise Elektrizitätswerk (kritisch ist jedoch Homogenität der Kostenverursachung)

(3) Zweistufige Divisionskalkulation

Herstellkosten Verwaltungs- u. Vertriebskost. Selbstkosten je Stück = +

produzierte Menge abgesetzte Menge

Voraussetzung:

- kein Lagerbestandsveränderung an Halbfertigerzeugnissen

Beispiel: kontinuierliche Prozesse in der chemischen Industrie ohne Zwischenstufen

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

48

(4) Mehrstufige Divisionskalkulation

Voraussetzungen:

- Lagerbestandsveränderungen an Halb- und Fertigfabrikaten zulässig

- einfache Kostenstellenrechnung (Unterteilung des Betriebs in

Veredelungsstufen)

Fall 1: Input/Output-Verhältnis jeder Stufe = 1 (d.h. in einer Mengeneinheit des Erzeugnisses jeder Stufe ist genau eine Mengeneinheit des Erzeugnisses der Vorstufe enthalten)

n K P,i K VV

Selbstkosten je Stück = ______ + _____________

i=1 x P,i x A

KP,i: Herstellkosten auf der i-ten Produktionsstufe KVV: Verwaltungs- und Vertriebskosten xA: Absatzmenge xP,i: Ausbringungsmenge auf der i-ten Produktionsstufe n: Anzahl der Produktionsstufen

Fall 2: Input/Output-Verhältnis jeder Stufe kann beliebig sein

Beispiel: Dreistufiger Prozess

Einsatz Einsatz von A von B

Ausbringung Ausbringung von A von B

Enderzeugnis = Ausbringung von C

Stufe A

Zwischen-lager A

Stufe B

Zwischen-lager B

Stufe C

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

49

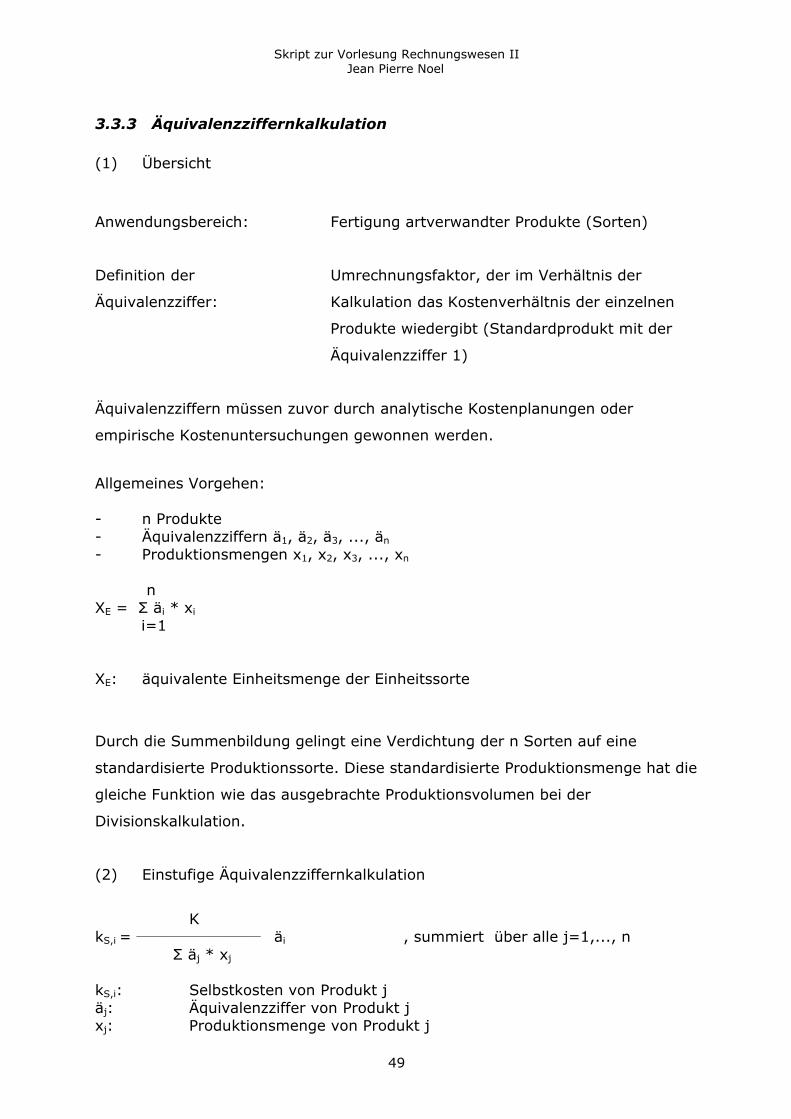

3.3.3 Äquivalenzziffernkalkulation

(1) Übersicht

Anwendungsbereich: Fertigung artverwandter Produkte (Sorten)

Definition der Umrechnungsfaktor, der im Verhältnis der

Äquivalenzziffer: Kalkulation das Kostenverhältnis der einzelnen

Produkte wiedergibt (Standardprodukt mit der

Äquivalenzziffer 1)

Äquivalenzziffern müssen zuvor durch analytische Kostenplanungen oder

empirische Kostenuntersuchungen gewonnen werden.

Allgemeines Vorgehen:

- n Produkte - Äquivalenzziffern ä1, ä2, ä3, ..., än

- Produktionsmengen x1, x2, x3, ..., xn

n XE = äi * xi

i=1

XE: äquivalente Einheitsmenge der Einheitssorte

Durch die Summenbildung gelingt eine Verdichtung der n Sorten auf eine

standardisierte Produktionssorte. Diese standardisierte Produktionsmenge hat die

gleiche Funktion wie das ausgebrachte Produktionsvolumen bei der

Divisionskalkulation.

(2) Einstufige Äquivalenzziffernkalkulation

K kS,i = _____________________ äi , summiert über alle j=1,..., n äj * xj

kS,i: Selbstkosten von Produkt j äj: Äquivalenzziffer von Produkt j xj: Produktionsmenge von Produkt j

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

50

Voraussetzungen:

- Fertigung artverwandter Produkte (Sortenfertigung) - Keine Lagerbestandsveränderungen an fertigen Erzeugnissen - Keine Lagerbestandsveränderungen an unfertigen Erzeugnissen

(3) Zweistufige Äquivalenzziffernkalkulation

KH KVV

kS,i = _________________ äi,P + ________________ äi,VV , summiert über alle j=1, ..., n äj,P * xj,P äj,VV * xj,A

äj,P: Äquivalenzziffer von Produkt j in der Produktion äj,VV: Äquivalenzziffer von Produkt j im Verwaltungs- und Vertriebsbereich xj,P: produzierte Menge von Produkt j xj,A: abgesetzte Menge von Produkt j KH: Herstellkosten KVV: Verwaltungs- und Vertriebskosten

Verwendung unterschiedlicher Äquivalenzziffernreihen für

Produktions- und Verwaltungsbereich möglich

Voraussetzungen:

- Fertigung artverwandter Produkte (Sortenfertigung) - Keine Lagerbestandsveränderungen an unfertigen Erzeugnissen

(4) Mehrstufige Äquivalenzziffernkalkulation

Hier können in Analogie zur mehrstufigen Divisionskalkulation ebenfalls zwei

Grundfälle auftreten (Input-Output-Verhältnis jeder Stufe ist gleich Eins oder

Input-Output-Verhältnis jeder Stufe ist beliebig).

Verwendung unterschiedlicher Äquivalenzziffernreihen für die

unterschiedlichen Produktionsstufen sowie für den Verwaltungs- und

Vertriebsbereich möglich

Beispiel: Input-Output-Verhältnis = 1 für jede Stufe

KP,1 KP,2 KP,n KVV

kS,i = ____________ äi,1 + ____________ äi,2 + ... + ______________ äi,n + ______________ äi,VV äj,1 * xj,1 äj,2 * xj,2 äj,n * xj,n äj,VV * xj,A

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

51

summiert über alle j =1, ..., n(k), wobei k die jeweilige Produktionsstufe repräsentiert.

äj,k: Äquivalenzziffer des Produktes j in der Prouktionsstufe k äj,VV: Äquivalenzziffer von Produkt j im Verwaltungs- und Vertriebsbereich xj,k: produzierte Menge von Produkt j in der Produktionsstufe k

Beispiele für die Anwendung der Äquivalenzziffernkalkulation:

- Brauereien, - Ziegeleien, - Blech- und Drahtwalzwerke, - Zigaretten- und Zigarrenfabrik

Schwierigkeiten bei Anwendung der Äquivalenzziffernkalkulation:

Ermittlung der Äquivalenzziffernreihen, die ihrerseits von der Güte

entsprechender Kostenanalysen abhängen (Voraussetzung für die

Anwendung ist eine differenzierte Kenntnis über die

Kostenverursachung einzelner Sorten)

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

52

Beispiel zur Äquivalenzziffernkalkulation

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

53

3.3.4 Zuschlagskalkulation

(1) Allgemeine Kennzeichen

- Trennung der Kosten in Einzel- und Gemeinkosten

- Direkte Zuordnung der Einzelkosten zu den Kostenträgern

- Zuordnung der Gemeinkosten auf die Kostenträger mittels

Zuschlagssätzen

- Anwendung der Zuschlagskalkulation bei Einzel- oder Serienfertigung

(2) Summarische Zuschlagskalkulation

- Verrechnung sämtlicher Gemeinkosten des Betriebs mit Hilfe eines

einzigen summarischen Zuschlagssatzes

summarische Zuschlagskalkulation nur anwendbar, falls

die gesamten oder der weit überwiegende Teil der

Gemeinkosten von einer einzigen Einzelkostenart (z.B.

besonders lohnintensive Betriebe) abhängen.

- Keine Notwendigkeit einer differenzierten Kostenstellenrechnung, da

keine Differenzierung in Material-, Verwaltungs- und Vertriebsbereich

erfolgt.

- häufige Verwendung der Einzelmaterial- oder Einzellohnkosten als

Zuschlagsbasis

Gemeinkosten der Periode zsummarisch = _________________________________________________________

Anzahl der Bezugseinheiten in der Periode

(3) Differenzierte Zuschlagskalkulation

Kennzeichen:

- Verrechnung der Fertigungsgemeinkosten als Zuschlag auf die Lohnkosten

- separate Verrechnung der Materialgemeinkosten als Zuschlagssatz auf die

Materialeinzelkosten

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

54

- Zuordnung der Verwaltungs- und Vertriebsgemeinkosten mittels eines

Zuschlagssatzes auf die gesamten Herstellkosten

Kalkulationsschema:

Materialeinzelkosten

+ Materialgemeinkosten (in % der Materialeinzelkosten)

+ Lohneinzelkosten

+ Fertigungsgemeinkosten (in % der Lohneinzelkosten)

+ Sondereinzelkosten der Fertigung

= Herstellkosten

+ Verwaltungsgemeinkosten (in % der Herstellkosten)

+ Vertriebsgemeinkosten (in % der Herstellkosten)

+ Sondereinzelkosten des Vertriebs

= Selbstkosten

Kritik zu Verfahren (2) und (3):

- Verursachungsgerechtigkeit zwischen einer Bezugsgröße und großen Teilen

der Fixkosten kaum anzutreffen

- Verwendung ausschließlich wertmäßiger Zuschlags-/Bezugsbasen

(„Verbuchung von Goldartikeln ist teurer als Silberartikeln“)

- Voraussetzung der Absatzsynchronität bei der summarischen

Zuschlagskalkulation

3.3.5 Kuppelproduktkalkulation

(1) Übersicht

Kennzeichen der Kuppelproduktionsprozesse:

Produktionsprozesse, bei denen aus natürlichen oder technischen Gründen

zwangsläufig mehrere Produkte hergestellt werden bzw. anfallen.

Typen von Kuppelproduktionsprozessen:

- starre Mengenrelationen:

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

55

keine Variation der Mengenausbringung der unterschiedlichen

Produkte durch Veränderung der Prozessbedingungen möglich

- variable/flexible Mengenrelationen:

Veränderung der Mengenausbringungen der unterschiedlichen

Produkte durch Veränderung der Prozessbedingungen in bestimmten

Grenzen möglich

Beispiele für Kuppelproduktionsprozesse:

- Kokerei (Koks, Gas, Teer, Benzol)

- Raffination (Benzine, Öle, Gase, Teer)

- Hochofenprozess (Roheisen, Gicht, Schlacke)

- Diverse chemische Prozesse

- „Schlachten“ (Fleisch in verschiedenen Variationen, Felle, Häute)

Problem der Kuppelproduktkalkulation:

keine Verursachungsgerechte Aufteilung der Gesamtkosten des

Kuppelproduktionsprozesses sowie der Einstandskosten der gemeinsam

gefertigten Güter auf die einzelnen Kuppelprodukte möglich

(2) Restwertmethode

Voraussetzung:

Vorhandensein eines einzigen identifizierbaren „Hauptproduktes“ und eines

oder mehrerer „Nebenprodukte“

Vorgehen:

- Ermittlung der Nettoerlöse der Nebenprodukte, die sich als Differenz

aus den Umsatzerlösen und den Weiterverarbeitungskosten errechnen

- Subtraktion der Nettoerlöse der Nebenprodukte von den Gesamtkosten

des Produktionsprozesses

- Division der hieraus resultierenden Differenz durch die hergestellte

Menge des Hauptproduktes

Berechnungsformel:

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

56

KKupp – (pi – kwi)* xi

kH = _______________________________________ , summiert über i = 1, ...,m xH

kH: Stückherstellkosten des Hauptproduktes

xH: Produktionsmenge des Hauptproduktes

KKupp : Kosten des Kuppelproduktionsprozesses

kwi: Weiterverarbeitungskosten für eine Mengeneinheit des

Nebenproduktes i

xi: Produktionsmenge von Nebenprodukt i

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

57

Beispiel zur retrograden Methode (1)

Kostenstelle Kosten (EUR) Absatzfähiges Endprodukt

Menge(kg)

Marktpreis(EUR/kg)

K1 168.000 A 400 100 K2 25.000 B11 50 2.000 K3 100.000 B12 100 900 K4 10.000 C 400 50 K5 25.000 D11 2.000 125 K6 40.000 D121 3.000 40 K7 50.000 D21 4.000 35 K8 10.000 K9 80.000 K10 60.000

Rohstoffe

A C

K1

D

K7 K8

K4K3

K6K5

B11 D21

D121

D11B12

D2D1

D12

K10

K9

B1

K2

B

Die Kosten auf den einzelnen Produktionsstufen (K1 - K10) sowie die Markt- preise und die erzeugten Mengen der Endprodukte betragen:

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

58

Beispiel zur retrograden Methode (2)

Rohstoff

A C

K1 = 168.000

D

K7 = 50.000 K8 = 10.000

K4 = 10.000 K3 = 100.000

K6 = 40.000 K5 = 25.000

B

D

D

DB

D2D1

D12

K10 = 60.000

B1

K2 = 25.000

B

KR = 120.000

MW = 40.000HK = 32.000

MW = 100.000 HK = 80.000

MW = 20.000HK = 16.000

MW = 200.000 HK = 160.000

HK = 40.000HK = 120.000

MW = 250.000 HK = 220.000

MW = 125.000 HK =

MW = 60.000HK =

MW = 140.000HK = 130.000

HK = 42.000HK = 63.000 HK = 44.000HK = 176.000

MW = 120.000HK = 114.000

MW = 250.000HK = 226.000

MW = 90.000HK = 82.000

MW = 100.000HK = 88.000

MW = 60.000 HK =

K9 = 80.000

Skript zur Vorlesung Rechnungswesen IIJean Pierre Noel

59

3.4 Kalkulation mit Maschinenstunden

Zur Durchführung der Maschinenstundensatzrechnung ist zunächst eine

Aufspaltung der Fertigungsgemeinkosten in maschinenabhängige und

maschinenunabhängige (= Restgemeinkosten) vorzunehmen. Üblicherweise

zählen zu den maschinenabhängigen Gemeinkosten: Energiekosten,

Instandhaltungskosten, Raumkosten, Werkzeugkosten, kalkulatorische

Abschreibungen, kalkulatorische Zinsen usw. Zu den Restgemeinkosten zählen

u.a.: Hilfslöhne, Sozialkosten, Hilfsstoffe und Heizungskosten.

Während die Restgemeinkosten den Einzelkosten als Block im BAB zugeschlagen

werden, erfolgt die separate Erfassung der maschinenabhängigen Gemeinkosten

nach Maschinen gegliedert. Anschließend erfolgt die Ermittlung des

Stundensatzes jeder Maschine.

Maschinenabhängige Gemeinkosten

Maschinenstundensatz = Effektive Laufzeit

Beispiel Maschinenstundenkalkulation

Eine vollautomatische Maschine soll zur

Kostenstelle gemacht werden:

1. Anschaffungskosten 50.000 €

2. Nutzungsdauer 10 Jahre

3. Schrottwert 3.000 €

4. Platzbedarf 34 m2

5. Zahl der Betriebsstd./Jahr 2.000 h

6. Energiebedarf bei 2.000 Std. 5.000 kWh/7,5 Ct./kWh

7. Zinsen 5 %

8. Sonstige Kosten

Reparaturen 1.000 €

Platzkosten pro m2 16 €

Heizung und Beleuchtung 420 €

Allg. Betriebskosten 640 €

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

60

(a) Welche Gesamtkosten fallen an in

(1) 10 Jahren,

(2) 1 Jahr,

(3) 3 Jahren?

(b) Wie hoch ist der durchschnittliche Maschinenstundensatz bei

(1) 500 h,

(2) 1.000 h,

(3) 1.500 h,

(4) 2.000 h?

3.5 Prozesskostenrechnung

Die Grundidee der Prozesskostenrechnung besteht darin, den Gemeinkosten-

block differenzierter zu verrechnen.

Das gesamte Betriebsgeschehen wind in eine Folge von Prozessen

(Arbeitsschritten) zerlegt, angefangen vom Materialeinkauf bis zum Vertrieb.

Das Ziel der Prozesskostenrechnung besteht darin, die Kosten pro beanspruchter

Prozesseinheit des jeweiligen Arbeitsschrittes zu bestimmen. Die Gemeinkosten

sollen in dem Umfang der jeweils beanspruchten Prozesse auf die einzelnen

Produkte weiterverrechnet werden.

Folglich handelt es sich bei der Prozesskostenrechnung um ein neueres

Kalkulationsverfahren auf Vollkostenbasis.

Die Prozesskostenrechnung lässt sich in folgende Schritte zerlegen:

1. Identifikation der Teilprozesse bei allen Kostenstellen

2. Ermittlung der Prozesskostensätze der Teilprozesse

3. Kostenträgerkalkulation mit Prozesskosten

4. Verdichtung der Teilprozesse zu Hauptprozessen

5. Kostenkontrolle und Abweichungsanalyse

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

61

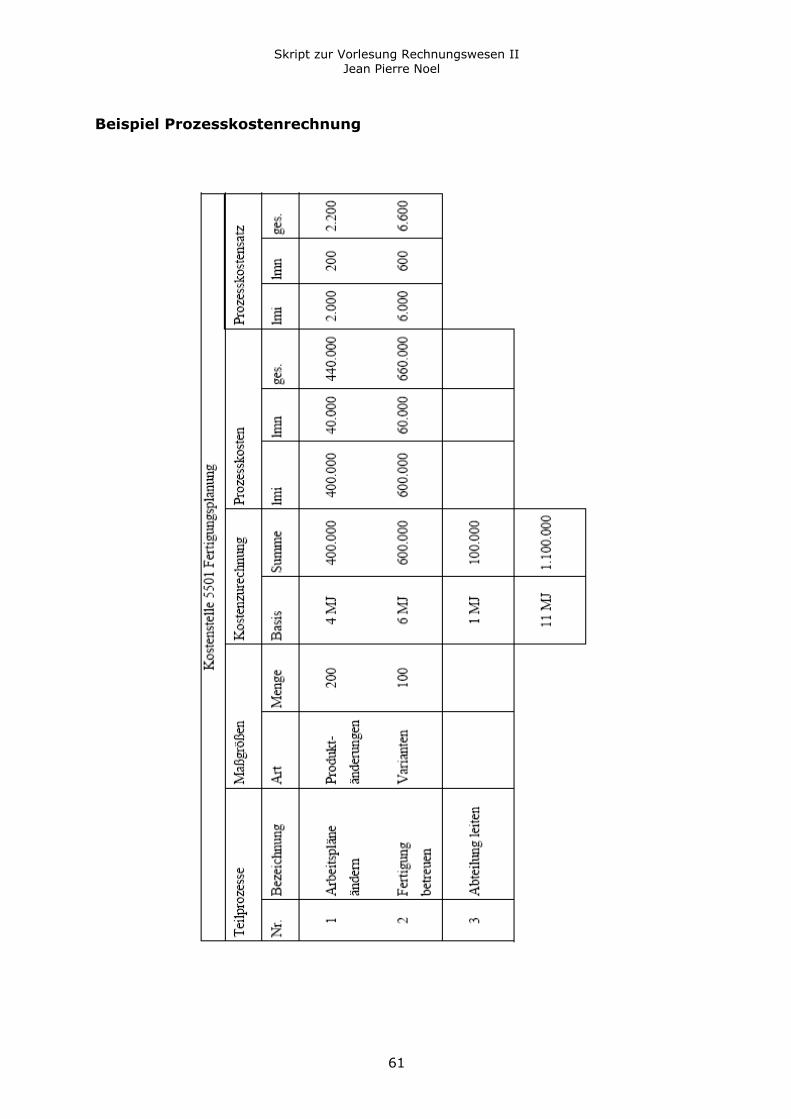

Beispiel Prozesskostenrechnung

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

62

III. Abweichungsanalysen

1. Kritik der Istkostenrechnung als Ausgangspunkt der Entwicklung moderner Vollkostenrechnungssysteme

exakte Nachkalkulation sämtlicher Kostenträger einer Periode durch das

strenge Kostenüberwälzungsprinzip

=> Notwendigkeit einer exakten Nachkalkulation

- weitgehend überflüssig bei in Massen- oder Serienproduktion

gefertigten Erzeugnissen, die zu fest vorgegebenen Listenpreisen

veräußert werden (Vorkalkulation)

- nur begrenzter Nutzen bei in Auftrags- oder Einzelfertigung

erstellten Produkte wegen deren Unterschiedlichkeit

rechentechnische Schwerfälligkeit der Istkostenrechnung (Durchführung

von Kostenstellenrechnung, Kalkulation sowie Ergebnisrechnung erst nach

Abschluss der jeweiligen Rechnungsperiode sowie praktische Probleme bei

Bewertung der Erzeugnisse mit individuellen Einstandskosten)

keine Möglichkeit einer echten Kostenkontrolle im Sinne eines Soll-Ist-

Vergleichs wegen des Fehlens von Normkosten und der fehlenden

Erfassung von Kosteneinflussgrößen (allenfalls Vergleich von Istkosten

verschiedener Abrechnungsperioden untereinander)

keine sinnvolle Unterstützung kurzfristiger Anpassungsentscheidungen

durch Kostenrechnungsdaten (allenfalls Hinweis auf langfristige

Entscheidungsfelder, aber Konkurrenz zu

Investitionsentscheidungskalkülen)

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

63

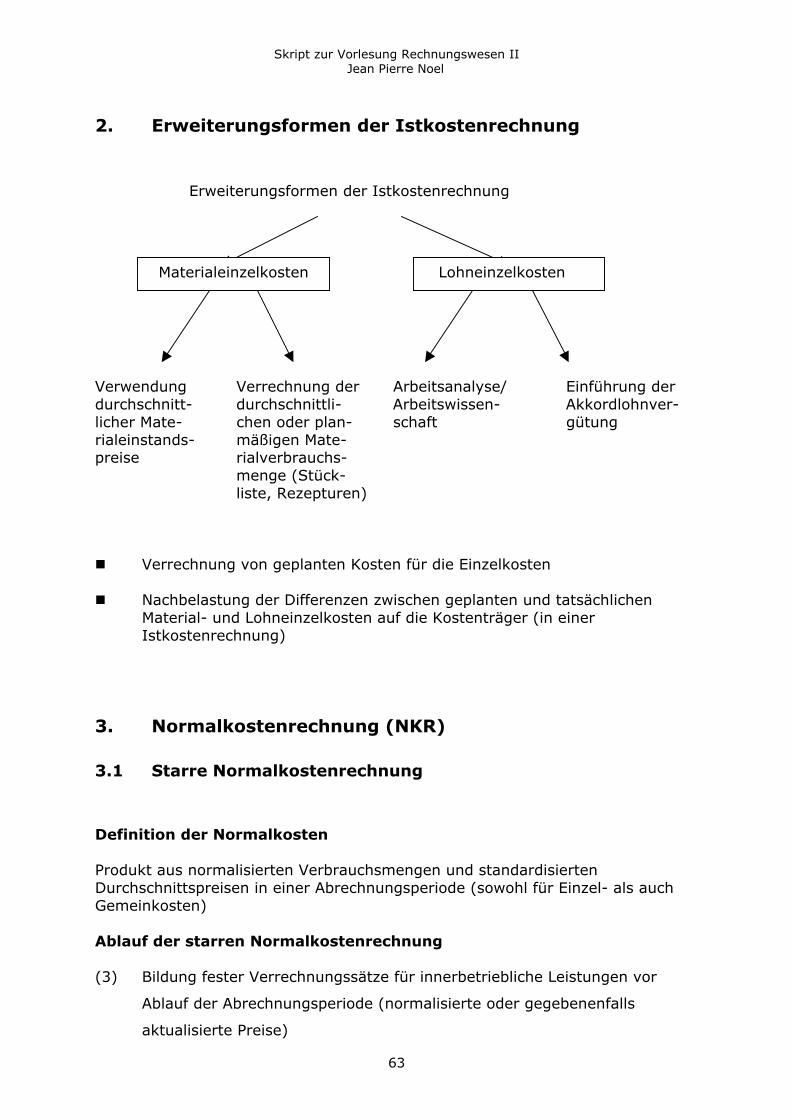

2. Erweiterungsformen der Istkostenrechnung

Erweiterungsformen der Istkostenrechnung

Verwendung Verrechnung der Arbeitsanalyse/ Einführung der durchschnitt- durchschnittli- Arbeitswissen- Akkordlohnver- licher Mate- chen oder plan- schaft gütung rialeinstands- mäßigen Mate- preise rialverbrauchs- menge (Stück- liste, Rezepturen)

Verrechnung von geplanten Kosten für die Einzelkosten

Nachbelastung der Differenzen zwischen geplanten und tatsächlichen Material- und Lohneinzelkosten auf die Kostenträger (in einer Istkostenrechnung)

3. Normalkostenrechnung (NKR)

3.1 Starre Normalkostenrechnung

Definition der Normalkosten

Produkt aus normalisierten Verbrauchsmengen und standardisierten Durchschnittspreisen in einer Abrechnungsperiode (sowohl für Einzel- als auch Gemeinkosten)

Ablauf der starren Normalkostenrechnung

(3) Bildung fester Verrechnungssätze für innerbetriebliche Leistungen vor

Ablauf der Abrechnungsperiode (normalisierte oder gegebenenfalls

aktualisierte Preise)

Materialeinzelkosten Lohneinzelkosten

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

64

- Schwankung der Verrechnungspreise für innerbetriebliche

Leistungen in relativ engen Grenzen um einen bestimmten

Mittelwert

- Ausgleich der Differenzen zwischen Ist- und Normal-

verrechnungssätzen für innerbetriebliche Leistungen in einem

bestimmten Zeitraum (z.B. 12 Monate oder Saison)

=> Beschleunigung der laufenden Abrechnung

=> Verbesserung der Wirtschaftlichkeitskontrolle durch Bewertung der

Güterverbräuche mit einem meist ein Jahr konstant gehaltenen

Verbrauchspreis

(4) Bildung fester Normalzuschlagssätze für Hauptkostenstellen vor Ablauf der

Abrechnungsperiode

(5) Bestimmung des Normal-Betriebsergebnisses auf Basis der in der

Abrechnungsperiode verkauften Erzeugnisse unmittelbar nach

Periodenende

Kritik der starren Normalkostenrechnung

schnelle Ermittlung des Betriebsergebnisses auf Basis von Normalkosten

(unmittelbar nach Erfassung der abgesetzten Mengen und der

Umsatzerlöse der Periode)

Verbesserung der Kalkulation

- Vorkalkulation

- Eliminierung von zufälligen und auch saisonalen Schwankungen

durch die Normalisierung der innerbetrieblichen Verrechnungspreise

und der Zuschlagssätze für die Hauptkostenstellen

Kostenkontrolle

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

65

- Feststellung zumindest pauschaler Kostenabweichungen auf den

Kostenstellen

- Ermittlung von Einzelkostenabweichungen auf den Kostenträgern

- Fehlende Möglichkeiten zur Aufdeckung der Ursachen von

Missdeckungen wegen fehlender Kostenzerlegung auf den

Kostenstellen (Erfassung von Kosteneinflussgrößen !)

Unterstützung betrieblicher Entscheidungen

- keine wirksame Unterstützung kurzfristiger Entscheidungen wegen

fehlender Kostenzerlegung auf den Kostenstellen und der

Vergangenheitsorientierung der Normalkosten

- Verbesserung der Unterstützung bei langfristigen Entscheidungen

wegen Eliminierung saisonaler oder zukunftsabhängiger

Schwankungen durch Einführung von Normalkosten gegenüber

Istkosten

3.2 Flexible Normalkostenrechnung

Charakteristika der flexiblen Normalkostenrechnung

Verrechnung der Normalgemeinkosten von der Kostenstellenrechnung auf

die Kostenträger unter Verwendung des Normalgemeinkosten-

Verrechnungssatzes (verrechnete Normalkosten; wie starre

Normalkostenrechnung)

Trennung der Gemeinkostenabweichung (nach Bereinigung um eventuell

auftretende Abweichungen in der Preiskomponente) in eine

Beschäftigungs- und eine sonstige Abweichung

- Beschäftigungsabweichung:

Differenz zwischen den verrechneten Normalkosten und der

Normalkostenfunktion: Kostenmissdeckung infolge des Abweichens

von Ist- und Normalbeschäftigung)

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

66

- sonstige Abweichung:

Sammel-Pool für die sonstigen Kostenabweichungsursachen, u.a.

Wirtschaftlichkeit des Leistungsvollzugs, Schätzungsdifferenzen

Beispiel 1 zur flexiblen Normalkostenrechnung

(nach Kilger 1977, S. 44ff.)

Monat

Ist-gemein-kosten

(DM)

Istfer-tigungs-stunden

(DM)

Propor-tionaleNormal-gemein-kosten(DM)

Norm-gemein-kosten

(DM)

Verrech-neteNormal-gemein-kosten(DM)

GesamteÜber- u.Unter-deckung

(DM)

Beschäf-tigungs-abwei-chung

(DM)

SonstigeAbwei-chungen

(DM)1 8.250 1.720 6.880 8.190 8.600 350 410 + 602 8.550 1.760 7.040 8.350 8.800 250 450 + 2003 7.810 1.670 6.680 7.990 8.350 510 360 1504 6.630 1.370 5.480 6.790 6.850 220 60 1605 6.310 1.260 5.040 6.350 6.300 + 10 + 50 406 5.150 930 3.720 5.030 4.650 + 500 + 380 + 1207 4.940 790 3.160 4.470 3.950 + 990 + 520 + 4708 4.440 750 3.000 4.310 3.750 + 690 + 560 + 1309 5.720 1.080 4.320 5.630 5.400 + 320 + 230 + 90

10 6.550 1.310 5.240 6.550 6.550 - - -11 7.580 1.580 6.320 7.630 7.900 320 270 5012 7.850 1.670 6.680 7.990 8.350 500 360 140

Summe 79.810 15.890 63.560 79.280 79.450 + 360 170 + 530

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

67

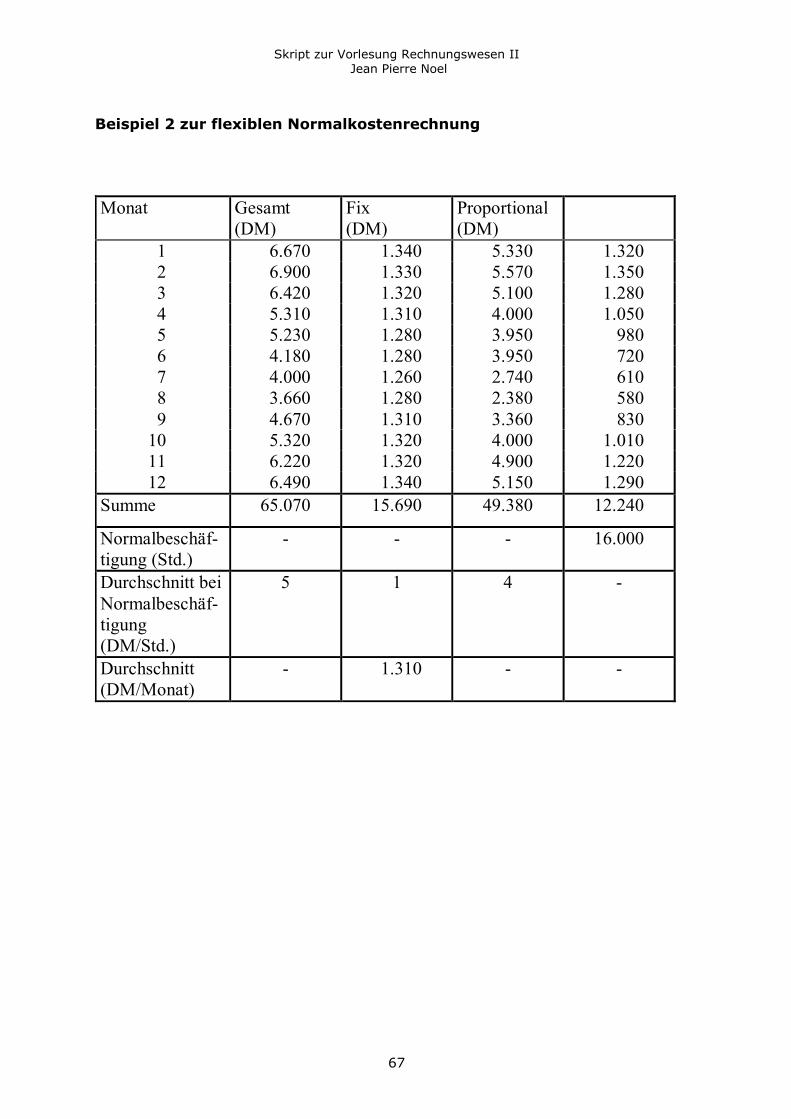

Beispiel 2 zur flexiblen Normalkostenrechnung

Monat Gesamt(DM)

Fix(DM)

Proportional(DM)

1 6.670 1.340 5.330 1.3202 6.900 1.330 5.570 1.3503 6.420 1.320 5.100 1.2804 5.310 1.310 4.000 1.0505 5.230 1.280 3.950 9806 4.180 1.280 3.950 7207 4.000 1.260 2.740 6108 3.660 1.280 2.380 5809 4.670 1.310 3.360 830

10 5.320 1.320 4.000 1.01011 6.220 1.320 4.900 1.22012 6.490 1.340 5.150 1.290

Summe 65.070 15.690 49.380 12.240

Normalbeschäf-tigung (Std.)

- - - 16.000

Durchschnitt beiNormalbeschäf-tigung(DM/Std.)

5 1 4 -

Durchschnitt(DM/Monat)

- 1.310 - -

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

68

Beispiel 3 zur flexiblen Normalkostenrechnung

Kostenstellen Materialhilfs-stelle

Fertigungs-hauptstelle

Verwaltung Vertrieb

Ist-Gemeinkosten(laufende Periode) 18.920,00

Basis für Verrechnungs-sätze der normalisiertenGemeinkosten (Daten derlaufenden Periode)

1.100,00

NormalisierterMaterialver-brauch4.800,00

14.700,00

Istfertigungs-stunden

1.000 Std.

1.470,00

HK auf Nor-malkostenbasis

1.650,00

HK auf Nor-malkostenbasis

Verrechnungssätze(Vorperiode)

20 % 16,00 DM/Std. 5 % 5 %

VerrechneteNormalgemeinkosten(laufende Periode)

960,00 16.000,00 1.488,00 1.488,00

Normalisierter FM-Verbrauch 4.800,00Normalisierte MGK (20 %) 960,00Normalisierte FL 8.000,00Normalisierte FGK 16.000,00Normalisierte HK 29.760,00Normalisierte VwGK (5 % auf nHK) 1.488,00Normalisierte VtGK (5 % auf nHK) 1.488,00Normalisierte SK DM 32.736,00

Ermittlung der normalisierten HK bzw. SK:

Kostenstellen Materialhilfs-stelle

Fertigungs-hauptstelle

Verwaltung Vertrieb

Ist-Gemeinkosten(laufende Periode) 18.920,00

Basis für Verrechnungs-sätze der normalisiertenGemeinkosten (Daten derlaufenden Periode)

1.100,00

NormalisierterMaterialver-brauch4.800,00

14.700,00

Istfertigungs-stunden

1.000 Std.

1.470,00

HK auf Nor-malkostenbasis

1.650,00

HK auf Nor-malkostenbasis

Verrechnungssätze(Vorperiode)

20 % 16,00 DM/Std. 5 % 5 %

VerrechneteNormalgemeinkosten(laufende Periode)

960,00 16.000,00 1.488,00 1.488,00

Normalisierter FM-Verbrauch 4.800,00Normalisierte MGK (20 %) 960,00Normalisierte FL 8.000,00Normalisierte FGK 16.000,00Normalisierte HK 29.760,00Normalisierte VwGK (5 % auf nHK) 1.488,00Normalisierte VtGK (5 % auf nHK) 1.488,00Normalisierte SK DM 32.736,00

Ermittlung der normalisierten HK bzw. SK:

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

69

Kritik der flexiblen Normalkostenrechnung

Verbesserung der Kostenkontrolle im Vergleich zur starren Normal-

kostenrechnung durch explizite Berücksichtigung des Einflusses

unterschiedlicher Ausprägungen der Kostenbestimmungsfaktoren

- begrenzte Aussagefähigkeit der sonstigen Abweichung

(Sammelpositionen für alle nicht explizit erfassten

Abweichungsursachen)

- Vergangenheitsorientierung der flexiblen Normalkostenrechnung

(leichte) Verbesserung der Entscheidungsunterstützung durch die flexible

Normalkostenrechnung im Vergleich zur starren Normalkostenrechnung bei

Anpassungsentscheidungen auf den Kostenstellen infolge der Trennung

des Kostenvolumens in fixe und variable Kosten

- Make-or-Buy

- Kostenstellenwahl bei Vorhandensein mehrerer Alternativen

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

70

4. Plankostenrechnung

4.1 Starre Plankostenrechnung

Aufgaben der starren Plankostenrechnung

Verbesserung der Vorkalkulation

- Ermittlung der Selbstkosten zur Abgabe oder Beurteilung von

Angebotspreisen vor Beginn der Abrechnungsperiode

- Ableitung zukunftsbezogener und entscheidungsrelevanter Wertansätze

durch die Einbettung der Plankostenrechnung in die Unternehmensplanung

Kostenkontrolle

- Zukunftsbezogene und geplante Kosten als Maßstab des Soll-Ist-Vergleichs

- Zugrundelegung eines bestimmten Wirtschaftlichkeitsmaßstabes bei der

Ermittlung der Standardkosten (z.B. Optimalkosten)

Entscheidungsunterstützung

- langfristige Steuerung des Leistungsprogramms des Unternehmens mittels

der gesamten Planselbstkosten möglich (Dominanz der Investitionsplanung

bei langfristigen Entscheidungen)

- keine Verwendung für kurzfristige Anpassungsentscheidungen wegen

fehlender Trennung fixer und variabler Kostenanteile

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

71

Ablauf der starren Plankostenrechnung

(1) Planung der Einzelkosten

Planung der Einzelmaterialkosten

- Planung der Materialpreise in Abhängigkeit der erwarteten

Entwicklung der Preise auf den betreffenden Märkten

(Beachtung auch der Preisentwicklung für Substitutionsgüter)

- Planung der Materialverbrauchsmengen mittels Stücklisten oder

Rezepturen unter Einbeziehung des der Planung zugrundeliegenden

Wirtschaftlichkeitsgrads (z.B. Annahmen über den Ausbeutegrad, die

Ausschussquoten oder den Materialverschnitt)

Planung der Einzellohnkosten

- Berücksichtigung allgemeiner Lohn- und Gehaltssteigerungen und

Umgruppierungseffekte von Tätigkeiten in der Lohnsatzplanung

- Planung der einzusetzenden Arbeitsleistung hinsichtlich Quantität

und Qualität mit arbeitswissenschaftlichen Methoden (Zerlegung der

betrieblichen Arbeitsabläufe, Ermittlung von Vorgabezeiten bei

Akkordvereinbarungen bzw. Planung des Mengengerüsts mit

arbeitswissenschaftlichen Methoden und Berücksichtigung von

voraussichtlichen Lern- und Arbeitskurveneffekten bei

Zeitlohnvereinbarung)

Skript zur Vorlesung Rechnungswesen II Jean Pierre Noel

72

4.2 Flexible Plankostenrechnung

Charakteristika der flexiblen Plankostenrechnung:

Trennung der Plan-Gemeinkosten auf den Kostenstellen in fixe und

variable Bestandteile

Aufstellen einer Sollkostenfunktion, die in Abhängigkeit der Ausprägungen

der Kosteneinflussfaktoren das planmäßig zu erwartende Kostenvolumen

wiedergibt (zwecks Kostenkontrolle)

Verfahren der Kostenauflösung auf Kostenstellen

a) Buchtechnische Kostenauflösung

Zerlegung des Kostenvolumens bereits in der Kostenartenrechnung in fixe

und variable Komponenten (z.B. Untersuchung von Kostenartenbelegen)

- einfache, wenig aufwendige Durchführung

- zuverlässige Beurteilung des Kostenverhaltens von Kostenarten nur

auf den jeweiligen Kostenstellen möglich

- keine Übereinstimmung mit den tatsächlichen Gegebenheiten wegen

der zumeist vorgenommenen alternativen Zuordnung zu den fixen

oder variablen Kosten bei Durchführung der buchtechnischen

Methode in der Praxis

b) Mathematische Kostenauflösung

- Bereinigung der angefallenen Istkosten vergangener Perioden um

Sondereinflüsse (insbesondere aperiodische und außerordentliche

Einflüsse) in einem ersten Schritt

- Extrapolation einer Geraden durch das Kosten-

Beschäftigungsdiagramm, gebildet aus den Tupeln der bereinigten

Istkosten der Vergangenheit und den zugehörigen

Beschäftigungsgraden