INTECON-Kommunal-Seminar 15.01.2014

Kurz und KnackigKurz und KnackigAusgewählte Kommunale InfosAusgewählte Kommunale Infos

1WP/StB Dipl.-Kfm. Wolfgang Illies; WP/StB Dipl.-Kfm. Michael MiddingWP/StB Dipl.-Kfm. Dr. Torsten Prasuhn

INTECON-Kommunal-Seminar 15.01.2014

Kurz und Kurz und KnackigKnackigAusgewählte Kommunale Ausgewählte Kommunale InfosInfos

2Teil I WP/StB Dipl-Kfm. Wolfgang Illies

INTECON-Kommunal-Seminar 15.01.20143

Gliederung:

1) Stand der Umstellung NKF/NKR und Aktuelles zu Gesamtabschlüssen1) Stand des Verfahrens: Umfrage des IM NRW am 02.05.2013/NKR2) Stand des Verfahrens bei INTECON3) Nutzen des Gesamtabschlusses: Doppelt gebucht hält besser!?

2) Fortentwicklung des NKF2a) Art. 8 § 4 NKFG und Hinweis des IM NRW

3) Sonstige Themen3a) BVerwG 31.01.20133b) E-Bilanz bei BgA; BMF 19.12.20133c) Kommunalwahl in NRW3d) Änderung des Korruptionsbekämpfungsgesetzes

INTECON-Kommunal-Seminar 15.01.2014

1.1) Stand des Verfahrens: Umfrage des IM NRW am 02.05.2013/NKR

NKF-Eröffnungsbilanzen, Jahresabschlüsse

und Gesamtabschlüsse

4

INTECON-Kommunal-Seminar 15.01.2014

98 %festgestellt

94 %festgestellt

Quelle: „Aktuelle Umfrage zu Eröffnungsbilanzen, Jahresabschlüssen und Gesamtabschlüssen“, IM NRW, Stichtag: 01.05.2013

Sachstand bei den Eröffnungsbilanzen

5

INTECON-Kommunal-Seminar 15.01.2014

Quelle: „Aktuelle Umfrage zu Eröffnungsbilanzen, Jahresabschlüssen und Gesamtabschlüssen“, IM NRW, Stichtag: 01.05.2013

6

Nach Recherche von INTECON, Stichtag 13.01.2014:- Brüggen (März 2014)- Rommerskirchen und Monschau keine Information

INTECON-Kommunal-Seminar 15.01.2014

Quelle: „Aktuelle Umfrage zu Eröffnungsbilanzen, Jahresabschlüssen und Gesamtabschlüssen“, IM NRW, Stichtag: 01.05.2013

Festgestellte Jahresabschlüsse

Haushaltsjahr Jahresabschluss:

Stand lt. Umfrage:

7

INTECON-Kommunal-Seminar 15.01.2014

Quelle: „Aktuelle Umfrage zu Eröffnungsbilanzen, Jahresabschlüssen und Gesamtabschlüssen“, IM NRW, Stichtag: 01.05.2013

Festgestellte Jahresabschlüsse 2011

8

INTECON-Kommunal-Seminar 15.01.2014

Quelle: „Aktuelle Umfrage zu Eröffnungsbilanzen, Jahresabschlüssen und Gesamtabschlüssen“, IM NRW, Stichtag: 01.05.2013

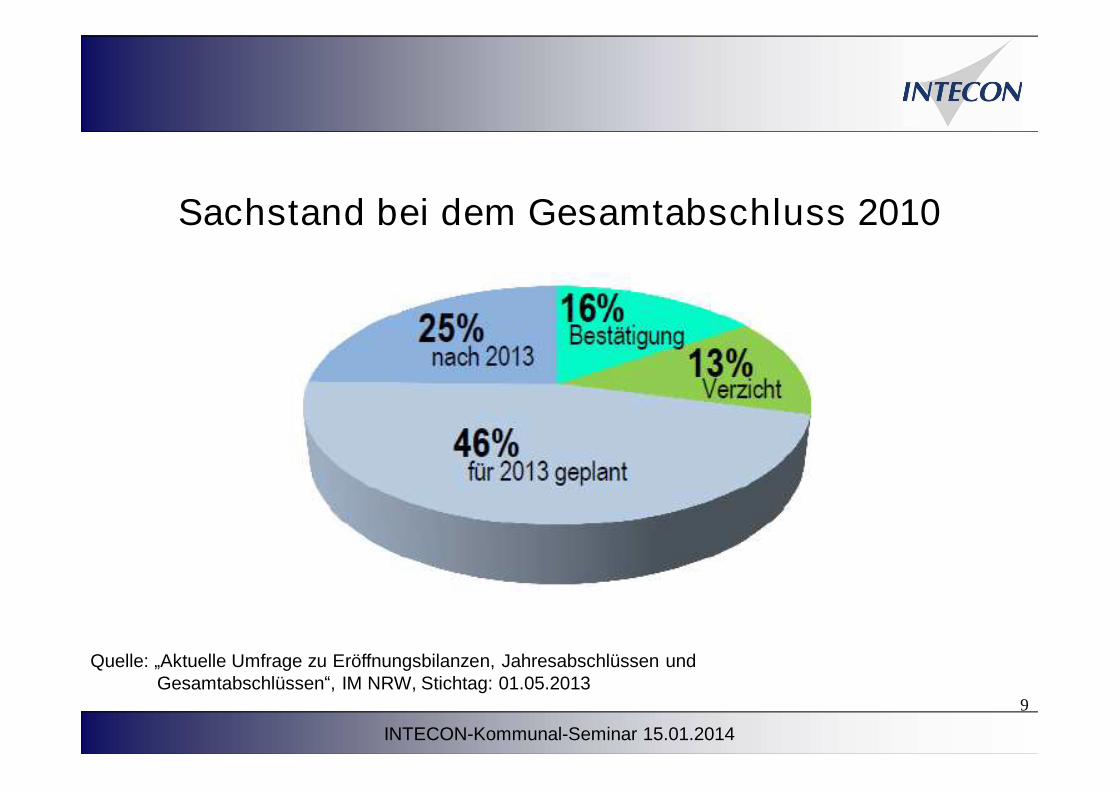

Sachstand bei dem Gesamtabschluss 2010

9

INTECON-Kommunal-Seminar 15.01.2014

Quelle: „Aktuelle Umfrage zu Eröffnungsbilanzen, Jahresabschlüssen und Gesamtabschlüssen“, IM NRW, Stichtag: 01.05.2013„Aktuelle Umfrage zu Eröffnungsbilanzen, Jahresabschlüssen und Gesamtabschlüssen“, IM NRW, Stichtag: 01.11.2012

Sachstand bei dem Gesamtabschluss 2010

10

79%

12% 9%

71%

13% 16%

Verfahren nicht abgeschlossen

Kein Gesamtabschluss erforderlich

Beschluss0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

01.11.201201.05.2013

INTECON-Kommunal-Seminar 15.01.2014

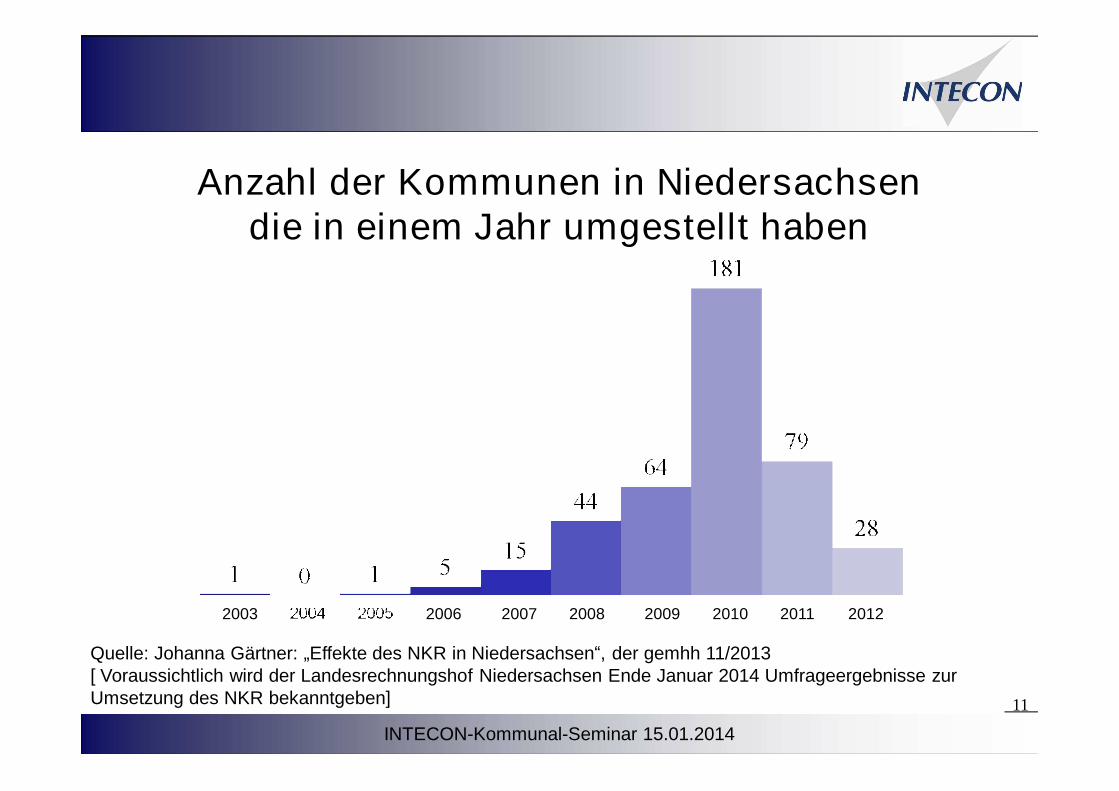

Anzahl der Kommunen in Niedersachsendie in einem Jahr umgestellt haben

2003 2006 2007 2008 2009 2010 2011 2012

Quelle: Johanna Gärtner: „Effekte des NKR in Niedersachsen“, der gemhh 11/2013[ Voraussichtlich wird der Landesrechnungshof Niedersachsen Ende Januar 2014 Umfrageergebnisse zur Umsetzung des NKR bekanntgeben] 11

INTECON-Kommunal-Seminar 15.01.2014

1.2) Stand des Verfahrens bei INTECON

12

INTECON-Kommunal-Seminar 15.01.201413

0

10

20

30

40

50

60

70

80

90

100

2005 2006 2007 2008 2009 2010 2011 2012

Jahresabschluss

IM NRW 02/2012 IM NRW 11/2012 IM NRW 05/2013 Intecon 12/2013

INTECON-Kommunal-Seminar 15.01.201414

0

10

20

30

40

50

60

70

80

90

100

2010 2011 2012

Gesamtabschluss

IM NRW 05/2013 Intecon 12/2013

INTECON-Kommunal-Seminar 15.01.2014

1.3) Nutzen des Gesamtabschluss:Doppelt gebucht hält besser!?

15

INTECON-Kommunal-Seminar 15.01.2014

Artikel „Doppelt gebucht hält besser!? –Zur (Schatten-) Haushaltssituation ausgewählter NRW-Kommunen von Pellen/Engersmann/Küting/Riemenscheider in „der gemeindehaushalt 12/2013“

• Allgemeines:- In 2004 NKFG: spätestens 2009 Doppik- § 2 I NKFEG: Pflicht zum Gesamtabschluss zum

31.12.2010- Gesamtabschluss irrelevant für Haushaltsausgleich, aber

ggf. zentrale Grundlage für zukünftige Ratings und Kreditvergabe

16

INTECON-Kommunal-Seminar 15.01.2014

• Einhaltung bei kreisfreien Städten- Gesetzlich vorgegebene Fristen nicht eingehalten- Nur 8 von 23 kreisfreien NRW-Städten mit Gesamtabschluss- Erfüllt von: (x TEW; y Schulden €/EW; z Kassenkredit €/EW)

- 1 Dortmund DO (572; 4.178; 2.296) - 2 Duisburg DU (487; 6.724; 3.565)- 3 Essen E (567; 5.669; 4.107)- 4 Gelsenkirchen GE (258; 4.693; 2.571)- 5 Herne HER (155; 4.546; 2.918)- 6 Leverkusen LEV (160; 2.388; 987)- 7 Mülheim/Ruhr MH (167; 6.814; 4.188)- 8 Oberhausen OB (210; 8.373; 6.983)

17

INTECON-Kommunal-Seminar 15.01.2014

- Gesamtabschluss nicht erfüllt von:(x TEW; y Schulden €/EW; z Kassenkredit €/EW)

- 1 Aachen AC ( 240; 2.699; 907)- 2 Bielefeld BI ( 328; 3.291; 1.407)- 3 Bochum BO ( 362; 4.047; 1.692)- 4 Bonn BN ( 310; 4.555; 1.656)- 5 Bottrop BOT ( 116; 2.803; 1.661)- 6 Düsseldorf D ( 594; 694; 239)- 7 Hagen HA ( 186; 7.407; 5.797)- 8 Hamm HAM ( 176; 2.127; 830)- 9 Köln K (1.024; 4.404; 293)- 10 Krefeld KR ( 222; 3.611; 1.865)- 11 Mönchen-Gladbach MG ( 255; 4.862; 3.497)- 12 Münster MS ( 297; 2.641; 121)- 13 Remscheid RS ( 109; 7.121; 5.203)- 14 Solingen SG ( 155; 5.734; 3.075)- 15 Wuppertal W ( 343; 5.457; 4.250)

18

2b) „Doppelt gebucht hält besser!?

INTECON-Kommunal-Seminar 15.01.2014

Quelle: der gemeindehaushalt 12/2013; S. 265 ff. Doppelt gebucht hält besser!?

Investitionen erfolgen in ausgegliederten Einheiten

2b) „Doppelt gebucht hält besser!?

19

INTECON-Kommunal-Seminar 15.01.2014

Quelle: der gemeindehaushalt 12/2013; S. 265 ff. Doppelt gebucht hält besser!?

Versteckte Schulden

20

2b) „Doppelt gebucht hält besser!?

INTECON-Kommunal-Seminar 15.01.2014

Quelle: der gemeindehaushalt 12/2013; S. 265 ff. Doppelt gebucht hält besser!?

Ausgliederungen retten Kernhaushalt bei Cashflow

21

2b) „Doppelt gebucht hält besser!?

INTECON-Kommunal-Seminar 15.01.201422

2) Fortentwicklung des NKF2a) Artikel 8 § 4 NKFWG

INTECON-Kommunal-Seminar 15.01.201423

Entgegenkommen des Landes???

2005 2006 2007 2008 2009

Jahresabschlüsse in Entwurfsfassung

2010 2011 2012

AufstellungGesamtabschluss

Erster geprüfter Jahresabschluss nach NKFWG

INTECON-Kommunal-Seminar 15.01.201424

Quelle: IM NRW; Umfrage am 02.05.2013

INTECON-Kommunal-Seminar 15.01.201425

3) Sonstige Themen

INTECON-Kommunal-Seminar 15.01.2014

• Gemeinde Malbergweich gegen Landkreis Bitburg-Prüm

- Verfassungsrechtlich bedingte Grenzen der Kreisumlagenerhebung

- Stärkung des Anspruchs auf selbstverwaltungsgerechte Finanzausstattung

- Letztverantwortung des Landes: deren notleidende Haushaltslage rechtfertigt keine strukturelle Unterfinanzierung der Gemeinden

3a) Bundesverwaltungsgericht 31.01.2013

INTECON-Kommunal-Seminar 15.01.201427

3b) BMF vom 19.12.2013: E-Bilanz

Optionen:- Bilanz und GuV für

Gesamt u. stpfl. Teil- Bilanz und GuV nur für

den stpfl. Teil

Schreiben gilt nach vor-letztem Absatz auch für BgA (=> BMF 03.01.2014; BStBl S. 59)

INTECON-Kommunal-Seminar 15.01.2014

3c) Bürgermeister-/Landratswahl mit der

Kommunalwahl NRW am 25.05.2014

28

INTECON-Kommunal-Seminar 15.01.201429

INTECON-Kommunal-Seminar 15.01.201430

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

HF HX LIP MI PB SO

Niederlegung

keine Niederlegung

Niederlegung nicht möglich

(Ober-) Bürgermeister nach Kreisen

INTECON-Kommunal-Seminar 15.01.201431

INTECON-Kommunal-Seminar 15.01.2014

http://www1.wdr.de/themen/politik/buergermeisterumfrage100.html32

INTECON-Kommunal-Seminar 15.01.201433

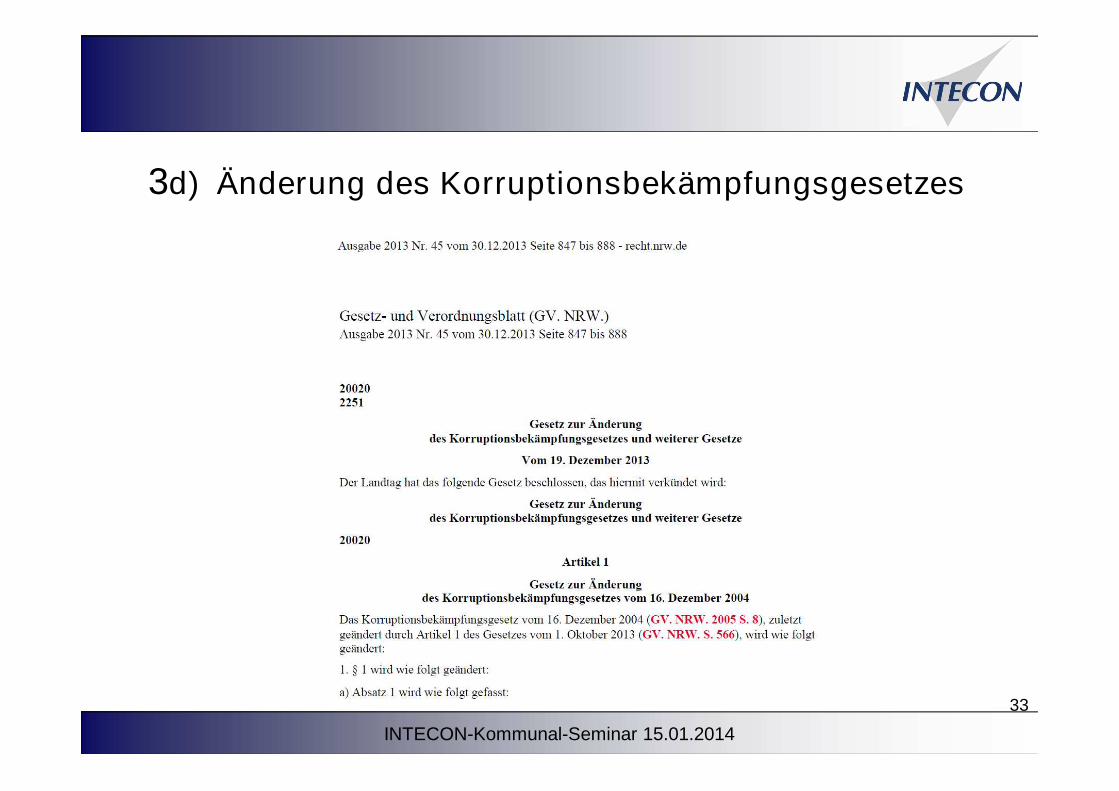

3d) Änderung des Korruptionsbekämpfungsgesetzes

INTECON-Kommunal-Seminar 15.01.2014

Mit den Änderungen sind folgende wesentliche Neuerungen getroffen:

Ø Online-Anfrage bei der Informationsstelle

Ø Keine Anzeigepflicht mehr für Vergabe von Aufträgen und Vermögensveräußerungen, die 200 T€ überschreiten

Ø Neu: Pflicht, korruptionsgefährdete Arbeitsplätze zu identifizieren und Maßnahmen zur Korruptionsbekämpfung zu ergreifen

Ø Vieraugenprinzip für Aufträge > 500 € (ohne Umsatzsteuer)

Ø Kein Rotationsprinzip gem. § 21 KBG bei kreisangehörigen und nicht großen oder mittlere kreisangehörige Städten (20 bzw. 50 TEW)

34

INTECON-Kommunal-Seminar 15.01.2014

Kurz und Kurz und KnackigKnackigAusgewählte Kommunale Ausgewählte Kommunale InfosInfos

35Teil II WP/StB Dipl-Kfm. Dr. Torsten Prasuhn

INTECON Kommunalseminar, Melle 15.01.2014 36

Entwicklungen aus Rechtsprechung und Finanzverwaltung mit Relevanz für die

ertragsteuerliche Behandlung der öffentlichen Hand

INTECON-Kommunal-Seminar 15.01.2014 37

1. Abgrenzungskriterien für eine Besteuerung2. Allgemeines zum BgA3. Möglichkeiten der Zusammenfassung von BgA`s4. Rechtsprechung5. Handlungsempfehlungen

Entwicklungen im Ertragsteuerrecht

INTECON-Kommunal-Seminar 15.01.2014 38

1. Abgrenzungskriterien für eine Besteuerung• Eine hoheitliche Tätigkeit liegt im Grundsatz vor, wenn sie

der jPöR eigentümlich und vorbehalten ist.• Kennzeichnend für eine hoheitliche Tätigkeit ist nach

ständiger höchstrichterlicher Rechtsprechung die Erfüllung„spezifisch öffentlich-rechtlicher Aufgaben, die aus derStaatsgewalt abgeleitet sind und staatlichen Zweckendienen“.

• Eine hoheitliche Tätigkeit liegt nicht vor, wenn die jPöR dieAufgaben mit allen Rechten und Pflichten auf private Dritteübertragen kann (= wirtschaftliche Tätigkeit).

• Trotz einer Aufgabenzuweisung an die jPöR liegt keinevorbehaltene Aufgabe vor, wenn kein öffentlich-rechtlicherBenutzungszwang besteht, so dass die Leistung auch beieinem Dritten nachgefragt werden kann.

Entwicklungen im Ertragsteuerrecht

INTECON-Kommunal-Seminar 15.01.2014 39

2. Allgemeines zum BgA• Die jPöR ist nach ständiger Rechtsprechung des BFH

Steuerrechtssubjekt und Zuordnungssubjekt für jedeneinzelnen von ihr unterhaltenen BgA.

• Gewichtigkeitsgrenze beim Umsatz von € 30.678.• Durch eine getrennte steuerliche Erfassung der einzelnen

BgA`s soll der Grundsatz der Wettbewerbsneutralität alsBesteuerungszweck erreicht werden.è Die gesonderte steuerliche Beurteilung der wirtschaft-lichen Aktivitäten schließt einen wettbewerbsrelevantenErgebnisausgleich mit Verlusten aus dem hoheitlichenBereich oder aus einer anderen wirtschaftlichen Tätigkeitgrundsätzlich aus.

Entwicklungen im Ertragsteuerrecht

INTECON-Kommunal-Seminar 15.01.2014 40

3. Möglichkeiten der Zusammenfassung von BgA`s• Gesetzlich verankert seit 2009 (§ 4 Abs. 6 KStG).

• Zusammenfassung ist möglich, wenn• sie gleichartig sind.• Zwischen ihnen nach dem Gesamtbild der tatsächlichen

Verhältnisse objektiv eine enge wechselseitige technisch-wirtschaftliche Verflechtung von einigem Gewicht besteht.

• BgA`s im Sinne des § 4 Abs. 3 KStG vorliegen (Versorgungs-und Verkehrsbetriebe).

• Die Zusammenfassung eines BgA mit einem Hoheitsbetrieb istnicht möglich (§ 4 Abs. 6 Satz 2 KStG).

Entwicklungen im Ertragsteuerrecht

INTECON-Kommunal-Seminar 15.01.2014 41

3. Möglichkeiten der Zusammenfassung von BgA`s• Nach einem nicht veröffentlichten Beschluss der obersten

Finanzbehörden des Bundes und der Länder besteht nach wie vordie Möglichkeit, Anteile an Kapitalgesellschaften als gewillkürtesBetriebsvermögen in einen BgA zu überführen. Damit wird das Zielverfolgt, die Kapitalertragsteuer, die bei Ausschüttungen derKapitalgesellschaft anfällt, zurückzuerhalten.

Entwicklungen im Ertragsteuerrecht

INTECON-Kommunal-Seminar 15.01.2014 42

4. Rechtsprechung (1)BMF-Schreiben vom 11.12.2009 (kommunale Krematorien)

• Vorbehaltene Tätigkeit der jPöR: Tätigwerden in Erfüllung einer ihrgesetzlich zugewiesenen Aufgabe.

• Dies gilt auch für andere jPöR (öffentlich-rechtliche Religions-gemeinschaften, Zweckverbände, AöR`s).

• Übertragung der Aufgabe auf Dritte• Mit allen Rechten und Pflichten (è wirtschaftliche Tätigkeit)• Erfüllungsgehilfe (è hoheitliche Tätigkeit)

BFH-Urteil vom 12.07.2012 (kommunale Kindergärten)• Keine gesetzliche „Kita-Pflicht“.• Fehlende Einnahmeerzielungsabsicht ist nicht relevant.• Ausnahme: Kitas der öffentl.-rechtl. Religionsgemeinschaften.

ABER: FG Hamburg vom 05.02.2013

Entwicklungen im Ertragsteuerrecht

INTECON-Kommunal-Seminar 15.01.2014 43

4. Rechtsprechung (2)FG Berlin-Brandenburg vom 17.01.2013 (Kreisstraßenbetrieb)

• Leistungserbringung gegenüber Dritten ist BgA.• Es ist unerheblich, dass die beiden Leistungsgruppen (hoheitliche und

wirtschaftliche Tätigkeiten) in einem Eigenbetrieb zusammengefasstund mit denselben personellen und sachlichen Mitteln erbrachtwerden.

• Maßgebend ist, dass die steuerbaren Leistungen sowohl funktionell,wie auch gebührenmäßig klar abgrenzbar sind.

FG Münster vom 16.04.2013 (Ärztekammer)• Qualitätssicherung, Zertifizierung, Erhaltung eines hochstehenden

Berufsstandes, Überwachung der Berufspflichten.• Die Tätigkeiten im Rahmen der sog. „externen Qualitätssicherung

Krankenhaus“ sind hoheitlich.

Entwicklungen im Ertragsteuerrecht

INTECON-Kommunal-Seminar 15.01.2014 44

4. Rechtsprechung (3)FG Düsseldorf vom 11.06.2013 (Mitunternehmerschaft Abfallbetrieb)

• Sammlung von Hausmüll und verschiedensten anderen Abfallartenvon Gewerbetreibenden.

• Erzielung von Gewinnen in erheblichem Maße.• Die Zwangs- und Monopolrechte dienten somit vorrangig dazu, die

jPöR vor Konkurrenz zu schützen und die Einnahmen zu sichern.

Verfg. OFD Nds. vom 26.09.2012 (stoffgleiche Nichtverpackungen)• Entsorgung durch

• regelmäßig durchgeführte Sammlungen (è hoheitlich)• gelegentliche durchgeführte Sammlungen (è wirtschaftliche Tätigkeit)

Entwicklungen im Ertragsteuerrecht

INTECON-Kommunal-Seminar 15.01.2014 45

5. Handlungsempfehlungen• Abgabe von Steuererklärungen

• Die Nichtabgabe von Körperschaftsteuererklärungen bei dauerdefizitärenBgA`s ist grundsätzlich nicht zu beanstanden (§ 156 Abs. 2 AO).

• Ertragsteuerliche Auswirkungen können sich jedoch über Einmaleffekterealisieren (z.B. Aufgabe BgA, Aufdeckung stiller Reserven, Wechsel zurBeitragsfreiheit von Kitas)è Angefallene Verluste sollten deshalb durch das Finanzamt festgestelltwerden, um diese mit einem ggf. später anfallenden Veräußerungs- oderAufgabegewinn verrechnen zu können!

• Zusammenfassung von BgA´s• Die Gestaltungsmöglichkeiten nach § 4 Abs. 6 KStG sind deutlich begrenzt!è Anteile an Kapitalgesellschaften als gewillkürtes Betriebsvermögen!

Entwicklungen im Ertragsteuerrecht

INTECON Kommunalseminar, Melle 15.01.2014 46

Umlagefinanzierte Zusatzversorgung des öffentlichen und des kirchlichen Dienstes

- Sanierungsgeld -

INTECON-Kommunal-Seminar 15.01.2014 47

1. Rechtliche Grundlagen (1)• Die Leistungen der betrieblichen Altersversorgung richten sich

nach dem Tarifvertrag über die zusätzliche Altersvorsorgeder Beschäftigten des öffentlichen Dienstes (ATV-K).

• Leistungsumfang:• zusätzliche Alters-, Erwerbsminderungs- und Hinterbliebenenversorgung.• Leistungsvolumen heute: diejenigen Leistungen, die sich ergeben

würden, wenn eine Gesamt-Beitragsleistung von 4% deszusatzversorgungspflichtigen Entgelts vollständig in ein kapitalgedecktesSystem eingezahlt würde.

• Leistungsvolumen bis 2001: Differenz zu 75% des letzten Bruttoentgelts.

• Mittelbare Verpflichtung: Gesamtschuldnerische Subsidiär-haftung nach § 1 Abs. 1 Satz 3 BetrAVG – Betriebsrenten-gesetz

Sanierungsgeld

INTECON-Kommunal-Seminar 15.01.2014 48

1. Rechtliche Grundlagen (2)• Ab 2002: Umstellung vom Gesamtversorgungs- auf das

Punktemodell.

• Verzinsung im Punktemodell (unverändert seit 2002):• 3,25% während der Anwartschaftsphase• 5,25% während des Rentenbezugs• Vorgesehen ist eine jährliche Rentensteigerung von 1,0%

• Die Möglichkeit des Ausscheidens ist nur bei Zahlung einesAusgleichsbetrages gegeben.

Sanierungsgeld

INTECON-Kommunal-Seminar 15.01.2014 49

2. Auswirkungen auf den Jahresabschluss (1)• Es handelt sich grundsätzlich um eine mittelbare

Verpflichtung nach Art. 28 EGHGB.

• Rückstellung für ungewisse Verbindlichkeiten (§ 249 Abs. 1HGB) für das im Folgejahr erhobene Sanierungsgeld deslaufenden Jahres.

• Passivierungswahlrecht für die gesamte übrige Unterdeckung(Summe aller künftigen Sanierungsgeldzahlungen) gem. Art.28 Abs. 1 Satz 2 EGHGB.

• Steuerlich ist eine Rückstellungsbildung nicht zulässig!• Aktuelle Umlagesätze für das Jahr 2014:

• Umlagehebesatz: 4,5%

• Sanierungsgeld: 3,0%

Sanierungsgeld

INTECON-Kommunal-Seminar 15.01.2014 50

2. Auswirkungen auf den Jahresabschluss (2)• Anhangsangaben (gemäß HFA des IDW):

• Art und Ausgestaltung der Versorgungszusagen• Benennung der Zusatzversorgungskasse• Höhe des derzeitigen Umlagesatzes sowie seine voraussichtliche

Entwicklung• Summe der umlagepflichtigen Gehälter• Geschätzte Verteilung der Versorgungsverpflichtungen auf

anspruchsberechtigte Arbeitnehmer, ehemalige Arbeitnehmer undRentenbezieher (soweit ermittelbar).

Sanierungsgeld

INTECON-Kommunal-Seminar 15.01.2014

Kurz und Kurz und KnackigKnackigAusgewählte Kommunale Ausgewählte Kommunale InfosInfos

51Teil III WP/StB Dipl-Kfm. Michael Midding

Kapitalertragsteuer im kommunalen Steuerrecht

52WP/StB Dipl-Kfm. Michael Midding

INTECON-Kommunal-Seminar 15.01.201453

1. Steuerliche Grundlagen

2. Offene Gewinnausschüttungen

3. Verdeckte Gewinnausschüttungen (vGA)

4. Leistungen gem. § 20 Abs. 1 Nr. 10 b) EStG aus

Eigen-, Regiebetrieben, BgAs

5. Leistungen gem. § 20 Abs. 1 Nr. 10 a) EStG aus

Sparkassen, AöRs etc.

6. Zusammenfassung

Gliederung

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201454

1. Steuerliche GrundlagenGewinne die eine Kapitalgesellschaft erzielt, werden derzeit mit 15 % Körperschaftsteuer belastet

Bei einer natürlichen Person als Gesellschafter unterliegen die Dividenden dem Teileinkünfteverfahren und unterliegen in Höhe von 60 % der Besteuerung mit dem individuellen Einkommensteuersatz.

=> Transformation der betrieblichen Gewinne der Kapitalgesellschaft in die Privatsphäre/Hoheitsbereich (nicht steuerbarer Bereich) des Gesellschafters

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201455

1. Steuerliche Grundlagen• Das Verhältnis der Betriebe gewerblicher Art (BgA) zur ihren

Trägerkörperschaften ist mit dem Verhältnis „Kapitalgesell-schaft zu ihren Gesellschaftern“ vergleichbar.

• Auch hier werden betriebliche Gewinne in den nicht steuerbaren Bereich (Privatsphäre/Hoheitsbereich) verlagert.

• Aus Gründen der Gleichbehandlung hat der Gesetzgeber den § 20 Abs. 1 Nr. 10 EStG geschaffen, wonach die Gewinnausschüttungen an die Kommunen/Kreise auch mit KapErSt belastet werden sollen.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201456

1. Steuerliche GrundlagenAnwendungsbereich der Kapitalertragsteuer im kommunalen Bereich

• Offene Gewinnausschüttungen• Verdeckte Gewinnausschüttungen• § 20 Abs. 1 Nr. 10 Buchstabe b) EStG (Anwendungsbereich

z.B. Eigenbetriebe, Regiebetriebe, BgAs)• § 20 Abs. 1 Nr. 10 Buchstabe a) EStG (Anwendungsbereich

z.B. Sparkassen, Anstalten des öffentlichen Rechts, AöR)

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201457

1. Steuerliche GrundlagenWelche Rechtsfolgen treten ein?

Die Trägerkörperschaft (Kommune/Kreis) ist als Empfänger der Kapitalerträge Schuldner der Kapitalertragsteuer (KapErSt).

Der Schuldner der Kapitalerträge hat den Steuerabzug für Rechnung des Empfängers der Kapitalerträge vorzunehmen.

Der Kapitalertragsteuersatz beträgt einheitlich 15 % (25 % sofern eine Kapitalgesellschaft oder ein BgA Empfänger ist.)

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201458

1. Steuerliche GrundlagenWelche Rechtsfolgen treten ein?

Bei dem unbeschränkt körperschaftsteuerlichen Empfänger (z.B. kommunale GmbH) sind die Einnahmen im Rahmen der KSt-Veranlagung zu erfassen, bleiben aber bei der Ermittlung des Einkommens außer Ansatz (§ 8b KStG). Eine Ausnahme gilt allerdings für Streubesitzdividenden (< 10 %).

Die vom Schuldner (ausschüttende Gesellschaft) der Kapitalerträge einbehaltene Kapitalertragsteuer, die er an das Finanzamt abführt, ist in vollem Umfang bei der empfangenden GmbH anrechenbar.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201459

1. Steuerliche GrundlagenWelche Rechtsfolgen treten ein?

Ist der Empfänger der Leistung eine grundsätzlich nicht körperschaftsteuerpflichtige jPdöR, ist diese mit den inländischen Einkünften, von denen ein Steuerabzug vorzunehmen ist, beschränkt körperschaftsteuerpflichtig (=> beschränkte Körperschaftsteuerpflicht).

Gleichzeitig ist bei der jPdöR die Körperschaftsteuer für diese – dem Steuerabzug (KapErSt) unterliegenden – Einkünfte aus Gewinnausschüttungen gem. § 32 Abs. 1 Nr. 2 KStG abgegolten.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201460

2. Offene GewinnausschüttungenEine den gesellschaftsrechtlichen Vorschriften entsprechende Gewinnausschüttung für ein abgelaufenes Wirtschaftsjahr (offene Ausschüttung) ist der Regelfall der Gewinnausschüttung .

Die Standardfälle sind Dividenden aus Aktien und die i. d. R. im Rahmen der Gesellschafterversammlung beschlossene Gewinnausschüttung einer GmbH.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201461

3. Verdeckte Gewinnausschüttungen (vGA)Eine gesetzliche Definition der vGA ist weder im KStG noch in EStG enthalten (sog. unbestimmter Rechtsbegriff). Der BFH hat die verdeckten Gewinnausschüttungen in seiner Rechtsprechung wie folgt definiert:• Eine verdeckte Gewinnausschüttung ist• eine (bei der Kapitalgesellschaft eintretende) Vermögensminderung

oder verhinderte Vermögensmehrung,• die durch das Gesellschaftsverhältnis veranlasst ist,• sich auf die Höhe des Unterschiedsbetrags (Gewinn) i. S. v. § 4 Abs. 1

Satz 1 auswirkt und• in keinem Zusammenhang mit einer offenen Ausschüttung steht.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201462

3. Verdeckte Gewinnausschüttungen (vGA)Rechtsfolgen:

• Eine vGA führt grundsätzlich beim Empfänger zu Einkünften, die dem Kapitalertragsteuerabzug unterliegen.

• Verdeckte Gewinnausschüttungen aus BgAs mit und ohne eigene Rechtspersönlichkeit gehören beim Empfänger immer zu den Einkünften des § 20 Abs. 1 Nr. 10 a) und b) EStG und unterliegen grundsätzlich dem derzeit 15 %igen Kapitalertragsteuerabzug.

• Sie führen allerdings dann nicht bei der Kommune/Kreis zu Einkünften des § 20 Abs. 1 Nr. 10 a) und b) EStG, soweit sie aus dem steuerlichen Einlagenkonto beim BgA finanziert werden. Entscheidend ist hierbei der Bestand des steuerlichen Einlagenkontos zum Schluss des vorangegangenen Geschäftsjahres.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201463

3. Verdeckte Gewinnausschüttungen (vGA)Beispiele für eine vGA sind:• Überhöhte Vergütungen der GmbH für Leistungen des

Gesellschafters (Vermögensminderung)• Eine Kommune/Landkreis als Gesellschafter veräußert an seine GmbH

ein Grundstück zu einem unangemessen hohen Preis.• Ein Gesellschafter vermietet an seine GmbH Gegenstände

(insbesondere Grundstücke) und erhält dafür eine unangemessen hohe Vergütung.

• Der Gesellschafter erhält von der GmbH überhöhte Zinsen für ein der Gesellschaft gewährtes Darlehen.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201464

3. Verdeckte Gewinnausschüttungen (vGA)Beispiele für eine vGA sind:• Unangemessen niedrige Vergütungen für Leistungen der GmbH

(verhinderte Vermögensmehrung)• Die GmbH gewährt ihrem Gesellschafter (Kommune/Kreis) ein

Darlehen unter dem üblichen Marktzins.• Die Gesellschaft veräußert an den kommunalen Gesellschafter

Wirtschaftsgüter (Grundstück, Kfz usw.) zu einem unangemessen niedrigen Preis.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201465

3. Verdeckte Gewinnausschüttungen (vGA)Dauerverlustgeschäfte i. S. d. § 8 Abs. 7 KStG • Dauerverluste (z.B. bei Schwimmbädern, Stadthallen, Stadtmarketing)

stellen immer eine verdeckte Gewinnausschüttung dar.• Ein Dauerverlustgeschäft zieht aber nicht die Rechtsfolgen einer vGA

nach sich, soweit aus verkehrs-, umwelt-, sozial-, kultur-, bildungs-, oder gesundheitspolitischen Gründen eine wirtschaftliche Betätigung ohne kostendeckendes Entgelt unterhalten wird oder das Geschäft Ausfluss einer Tätigkeit ist, die bei juristischen Personen des öffentlichen Rechts zu einem Hoheitsbetrieb gehört.

• Die Regelungen wurden mit dem JStG 2009 eingeführt. Bis zum Veranlagungszeitraum 2011 brauchten i. Rahmen einer Übergangsregelung bei nicht begünstigten Dauerverlustbetrieben die Rechtsfolgen der vGA nicht gezogen zu werden.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201466

3. Verdeckte Gewinnausschüttungen (vGA)Anwendungsbeispiele vGABei einem dauerdefizitären BgA „Stadtmarketing“, bei dem es sich nicht um einen begünstigten Betrieb handelt, sind ab dem VZ 2012 die Rechtsfolgen der vGA zu ziehen, d.h. KapErSt-Pflicht (vom Verlust 15 % + Solidaritätszuschlag) .Ist der Bestand des Einlagenkontos zum Ende des vorangegangenen Stichtages höher als der lfd. Verlust, löst die vGA keine Kapitalertragsteuer aus, wenn weitere Voraussetzungen vorliegen. Ist das steuerliche Einlagenkonto dagegen geringer als der Verlust, so kann Abhilfe durch eine vorherige Zuführung zum steuerlichen Einlagenkonto geschaffen werden.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201467

3. Verdeckte Gewinnausschüttungen (vGA)Einsparung von KapErSt (Einlagemodell)• Ein dauerdefizitärer BgA „Schwimmbad“, bei dem es sich

um einen begünstigten Betrieb handelt, ist an einem Energieversorger mit einem Anteil über 15 % beteiligt.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201468

3. Verdeckte Gewinnausschüttungen (vGA)

Kapitalertragsteuer

begünstigter BgAz.B. Schwimmbad

Dauerdefizit -100Hinzurechnung vGADividende Energieversorger Bet. > 15 % 80

davon steuerpflichtig nach § 8b KStG 4-96

KSt 15 % 0GewSt 20 % 0

KapErSt auf Dividende 25 % 20Steuererstattung 20

Steuerbelastung nach Anrechnung 0

INTECON-Kommunal-Seminar 15.01.201469

3. Verdeckte Gewinnausschüttungen (vGA)Einsparung von KapErSt (Einlagemodell)Die Einsparung der Steuer (wie zuvor dargestellt) entfällt entsprechend• bei nicht begünstigten Dauerverlust, z.B. Stadtmarketing,

Stadthalle, weil vGA,• bei Beteiligungen an Kapitalgesellschaften < 10 %, weil

Erträge nicht mehr steuerfrei gem. § 8b Abs. 4 KStG,• bei Beteiligungen an Kapitalgesellschaften < 15 %, weil

kein Schachtelprivileg gem. GewStG.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201470

3. Verdeckte Gewinnausschüttungen (vGA)Anwendungsbeispiele vGAIm Jahr 2012 wird eine vGA an die Trägerkörperschaft (z.B. Gemeinde) festgestellt. Im steuerlichen Einlagekonto ist ein ausreichender Bestand vorhanden, so dass die vGA aus diesem Bestand finanziert werden kann und die vGA somit keine KapErSt auslöst. Voraussetzung ist aber eine richtige Bescheinigung i.S. von § 27 Abs. 3 KStG. Liegt diese nicht rechtzeitig vor, sind die Rechtsfolgen der vGA zu ziehen, d.h. KapErSt.Anmerkung: Zu diesem Komplex existiert derzeit ein Schreiben des Dt. Städtetages an den BMF mit der Bitte um nochmalige Prüfung der mit den Ländern abgestimmten Auffassung bzw. um Prüfung einer gesetzgeberischen Änderung. Ziel: Keine KapErSt wenn rechtzeitige Bescheinigung fehlt.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201471

4. Leistungen gem. § 20 Abs. 1 Nr. 10 b) EStG aus Eigen-, Regiebetrieben, BgAs

Als Kapitaleinkünfte der Trägerkörperschaft werden…• der nicht den Rücklagen zugeführte Gewinn und verdeckte

Gewinnausschüttungen eines nicht von der Körperschaftsteuer befreiten BgA ohne eigene Rechtspersönlichkeit i. S. d. § 4 KStG (z.B. Eigen- und Regiebetrieb),

• sofern der Gewinn durch Betriebsvermögensvergleich ermittelt wird oder Umsätze von mehr als 350.000 EUR oder ein Gewinn von mehr als 30.000 EUR erwirtschaftet wird,

qualifizert.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201472

4. Leistungen gem. § 20 Abs. 1 Nr. 10 b) EStG aus Eigen-, Regiebetrieben, BgAs

Rücklagenbildung• Der Gewinn unterliegt nicht der Besteuerung gem. § 20

Abs. 1Nr. 10 Buchst. b) EStG mit KapErSt soweit er den Rücklagen des BgA zugeführt wird.

• Die Rücklagenzuführung ist daher als Ausnahmetat-bestand zu werten.

• Die Auflösung der Rücklage führt zu einer nachträglichen Kapitalertragsteuerbelastung.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201473

4. Leistungen gem. § 20 Abs. 1 Nr. 10 b) EStG aus Eigen-, Regiebetrieben, BgAs

Auffassung der Finanzverwaltung• Die Finanzverwaltung orientierte sich zunächst an der

haushaltsrechtlichen Zulässigkeit der Rücklagenbildung (Tz. 23. im BMF-Schreiben vom 11.9.2002).

• Da dies zu praktischen Problemen – insbesondere bei den Regiebetrieben - führte, stellt die Finanzverwaltung nunmehr auf die betriebliche Notwendigkeit ab (Neufassung Tz. 23 mit Schreiben vom 8.8.2005).

• Der Nachweis der betrieblichen Notwendigkeit ist von der jPdöR zu führen.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201474

4. Leistungen gem. § 20 Abs. 1 Nr. 10 b) EStG aus Eigen-, Regiebetrieben, BgAs

Auffassung der Finanzverwaltung• Die Finanzverwaltung hat mit BMF-Schreiben vom

8.8.2005 und vom 9.8.2005 auch nicht gewinnwirksame Sachverhalte (z.B. Darlehenstilgungen) in ihre Überlegungen einbezogen, sodass die Bemessungsgrundlage stark liquiditätsorientiert ausgelegt wird (ablehnend FG Düsseldorf vom 18.10.2011und auch der BFH im Urteil vom 11.09.2013).

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201475

4. Leistungen gem. § 20 Abs. 1 Nr. 10 b) EStG aus Eigen-, Regiebetrieben, BgAs

Auffassung der Finanzverwaltung zur Auflösung von RücklagenFolgende Sachverhalte führen zur Auflösung von Rücklagen und lösen somit Kapitalertragsteuern aus:

• Verwendung von Rücklagen zu Zwecken außerhalb des Eigenbetriebs/BgA (im hoheitlichen Bereich).

• Verwendung in einem anderen BgA (wird leider so beurteilt, dass die Mittel in den hoheitlichen Bereich überführt und anschließend in den andere BgA eingelegt werden ).

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201476

4. Leistungen gem. § 20 Abs. 1 Nr. 10 b) EStG aus Eigen-, Regiebetrieben, BgAs

Entwicklung in der Rechtsprechung• Der Bundesfinanzhof hat am 11. Juli 2007 entschieden,

dass die rechtliche Unselbständigkeit des BgA zu einer phasengleichen Vereinnahmung des Kapitalertrags i.S.d §20 Abs. 1 Nr. 10 Buchst. b EStG bei der Trägerkörperschaft führen sollte.

• In einem Urteil vom 23. Januar 2008 hat der BFH erstmalig bezogen auf die zeitliche Zurechnung des fiktiven Kapitalertrags eine Differenzierung zwischen Regie- und Eigenbetrieb vorgenommen.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201477

4. Leistungen gem. § 20 Abs. 1 Nr. 10 b) EStG aus Eigen-, Regiebetrieben, BgAs

Entwicklung in der Rechtsprechung• Nach Auffassung der Richter findet bei einem Regiebetrieb im Rahmen

der haushalterischen Gesamtdeckung bereits eine unterjährige, phasenkongruente Verlustdeckung statt, die mit einer zeitgleichen Zuführung zum steuerlichen Einlagekonto i.S.d. § 27 KStG einhergeht.

• Die Einnahmen beim Regiebetrieb als rechtlich unselbständige Einheit der Trägerkörperschaft, die finanzwirtschaftlich kein Sondervermögen darstellt, fließen unmittelbar in den Haushalt, Ausgaben werden unmittelbar aus dem Haushalt bestritten.

• Im Unterschied zum Eigenbetrieb kann danach bei dem Regiebetriebkein (handelsbilanzieller) Verlustvortrag entstehen.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201478

4. Leistungen gem. § 20 Abs. 1 Nr. 10 b) EStG aus Eigen-, Regiebetrieben, BgAs

Entwicklung in der Rechtsprechung• In einem weiteren Urteil vom 16.11.2011 hat sich der BFH erstmals mit

dem Zufluss der Kapitalerträge beim Eigenbetrieb befasst.• Die Zurechnung des Gewinns als der Körperschaft zugeflossener

Kapitalertrag setzt nach Auffassung der Richter bei dem Eigenbetrieb einen Beschluss zur Überführung der Mittel in den Verfügungsbereich der Körperschaft voraus (vergleichbar der Ausschüttung einer Kapitalgesellschaft)

• Da der BFH das Verfahren an das Finanzgericht zurückverwiesen hat, liegt seitens der Finanzverwaltung noch keine Stellungnahme zu diesem Urteil vor.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201479

4. Leistungen gem. § 20 Abs. 1 Nr. 10 b) EStG aus Eigen-, Regiebetrieben, BgAs

Entwicklung in der Rechtsprechung• Die Finanzverwaltung hält diesbezüglich an ihrer Auffassung

entsprechend den Schreiben vom 11.9.2002 und 8.9.2005 fest, hat aber eine Überarbeitung der Schreiben angekündigt. Insbesondere sollte nach uns vorliegenden Informationen das Revisionsverfahren I R 77/11 abgewartet werden. Da dies Verfahren mit Urteil vom 11.9.2013 vor dem BFH abgeschlossen wurde, ist die Finanzverwaltung nun am Zug.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201480

4. Leistungen gem. § 20 Abs. 1 Nr. 10 b) EStG aus Eigen-, Regiebetrieben, BgAs

Fazit:• Bei der Anwendung der o.a. Vorschrift ist zwischen Regie-

und Eigenbetrieb zu unterscheiden.• Soweit in der Bilanz eines Eigenbetriebes erzielte

Gewinne als Rücklage ausgewiesen sind, verhindern diese – ohne weitere Voraussetzung – den Kapitalertragsteuer-abzug. Einkünfte der Trägerkörperschaft setzen lt. BFH eine Art Gewinnverwendungsbeschluss voraus.

• Bei Regiebetrieben werden Verluste durch eine zeitgleiche Zuführung zum steuerlichen Einlagenkonto ausgeglichen. Gewinne führen dagegen zur Ausschüttungsfiktion und somit zum Kapitalertragsteuerabzug.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201481

4. Leistungen gem. § 20 Abs. 1 Nr. 10 b) EStG aus Eigen-, Regiebetrieben, BgAs

Fazit:• Die Zukunft bestehender Rücklagen im Regiebetrieb ist

derzeit ungewiss. Vor dem Hintergrund der BFH-Recht-sprechung ist es nicht ausgeschlossen, dass Rücklagen im Regiebetrieb zukünftig nicht mehr zugelassen werden.

• Ob bestehende Rücklagen bei Regiebetrieben fortzuführen oder aufzulösen sind, bleibt abzuwarten. Sollten die Finanzbehörden eine Auflösung fordern, wären diese dann wohl kapitalertragsteuerpflichtig „auszuschütten“.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201482

5. Leistungen gem. § 20 Abs. 1 Nr. 10 a) EStG aus Sparkassen, AöRs etc.

Als Kapitaleinkünfte der Trägerkörperschaft werden…• Leistungen eines nicht von der Körperschaftsteuer

befreiten BgA mit eigener Rechtspersönlichkeit i. S. d. § 4 Abs. 2 KStG (z.B. Sparkassen, Anstalten des öffentlichen Rechts AöR),

• die zu mit Gewinnausschüttungen wirtschaftlich vergleichbaren Einnahmen führen,

• sowie verdeckte Gewinnausschüttungen

qualifiziert.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201483

5. Leistungen gem. § 20 Abs. 1 Nr. 10 a) EStG aus Sparkassen, AöRs etc.

• Leistungen im Sinne dieser Vorschrift sind grundsätzlich sämtliche Arten von Vermögenszuführungen aber auch Sach- bzw. Dienstleistungszuwendungen.

• Zu den Leistungen gehören auch verdeckte Gewinnausschüttungen.

• Nicht zu den Leistungen gehören bereits nach altem Recht definitiv belastete Gewinne eines BgA (Altrücklagen) sowie die Einlagen des Gewährträgers.

• Auch Zahlungen aufgrund eines zivilrechtlichen Leistungsaustausches zwischen BgA und Trägerkörperschaft gehören nicht zu den Leistungen

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201484

5. Leistungen gem. § 20 Abs. 1 Nr. 10 a) EStG aus Sparkassen, AöRs etc.

• Die Kapitalertragsteuer entsteht in dem Zeitpunkt, in dem die Kapitalerträge dem Gläubiger zufließen.

• Bei Leistungen, die wirtschaftlich mit Gewinnausschüttungen vergleichbar sind, ist die innerhalb eines Monats einzubehaltende Steuer bis zum 10. des folgenden Monats an das Finanzamt abzuführen.

• Der Kapitalertragsteuersatz beträgt 15 %.

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.201485

6. Zusammenfassung• Ist der Empfänger der Leistung eine grundsätzlich nicht

körperschaftsteuerpflichtige jPdöR ist die Kapitalertrag-steuer definitiv (endgültig).

• Ziel sollte es daher sein, die Entstehung von Kapitalertrag-steuern zu vermeiden oder weitestgehend anrechnen zu lassen.

• Formale Vorgaben der Finanzverwaltung sind strikt einzuhalten.

=> Konsultieren Sie uns daher rechtzeitig bei anstehenden Umstrukturierungen und lassen Sie sich von uns gangbare Wege aufzeigen!

Kapitalertragsteuer

INTECON-Kommunal-Seminar 15.01.2014

Vielen Dank für Ihre AufmerksamkeitVielen Dank für Ihre Aufmerksamkeit

WP / StB Dipl.-Kfm. Wolfgang Illies INTECON GmbH Wirtschaftsprüfungsgesellschaft

WP / StB Dipl.-Kfm. Dr. Torsten Prasuhn [email protected] [email protected]

WP / StB Dipl.-Kfm. Michael Midding [email protected] www.intecon.de

INTECON-Kommunal-Seminar 15.01.201487

INTECON-Kommunal-Seminar 15.01.2014

Vielen Dank für Ihre AufmerksamkeitVielen Dank für Ihre Aufmerksamkeit

WP / StB Dipl.-Kfm. Wolfgang Illies INTECON GmbH WP / StB Dipl.-Kfm. Dr. Torsten Prasuhn WirtschaftsprüfungsgesellschaftWP/StB Dipl.-Kfm. Michael Midding [email protected]/[email protected]//[email protected]

www.intecon.de