LA ECONOMÍA Y LA ESTADÍSTICA EN EL PARAGUAY

PROF.LIC. MARÍA VICTORIA TORRES

• Población 6.561.785 • 59% urbana.• 41% rural. • Tasa de Fecundidad: 2.76 %

hijos por mujer. • Esperanza de vida al nacer:

de 73 años• Idiomas: Guaraní y Español

Paraguay

Paraguay. Estructura de población por grupos de edad.

Año 2010

31 A 5932%

MENOS DE 30 AÑOS63%

60 AÑOS Y MAS 5%

La población es joven

4

• Los programas de Seguridad Social en Paraguay son de desarrollo relativamente reciente.

• La organización de las dos cajas más importantes del país, la caja Fiscal y la del Instituto de Previsión Social (IPS) data de mediados del siglo XX .

5

I PSCAJ A

FI SCAL

CajaANDE

CajaFerroviaria

CajaITAIPU

CajaBANCARIA

CajaPARLAMENTARIA

CajaMunicipal

El Sistema Previsional Público del Paraguay

Las 8 cajas del Sistema Público

El Sistema esta fragmentado en 8 cajas

6

El estudio realizado identifica:

1. La baja cobertura de la Seguridad Social.

2. Las Causales de la baja cobertura

3. Desfasaje entre las características del mercado de trabajo y el modelo de Seguridad Social

4. El riesgo en el cumplimiento de compromisos a largo plazo por disminución de relación activos y pasivos

Cobertura de Seguridad Social de trabajadores asalariados en América Latina

Paraguay tiene una baja cobertura de Seguridad Social que beneficia al 22 % de la Población Económicamente

Activa (PEA) ocupada

0102030405060708090

BO

LIV

IA

PA

RA

GU

AY

PE

RU

NIC

AR

AG

UA

GU

YA

NA

CO

LO

MB

IA

EC

UA

DO

R

SA

LV

AD

OR

VE

NE

ZU

EL

A

ME

XIC

O

AR

GE

NT

INA

BR

AS

IL

UR

UG

UA

Y

CH

ILE

CO

ST

A

RIC

A

22

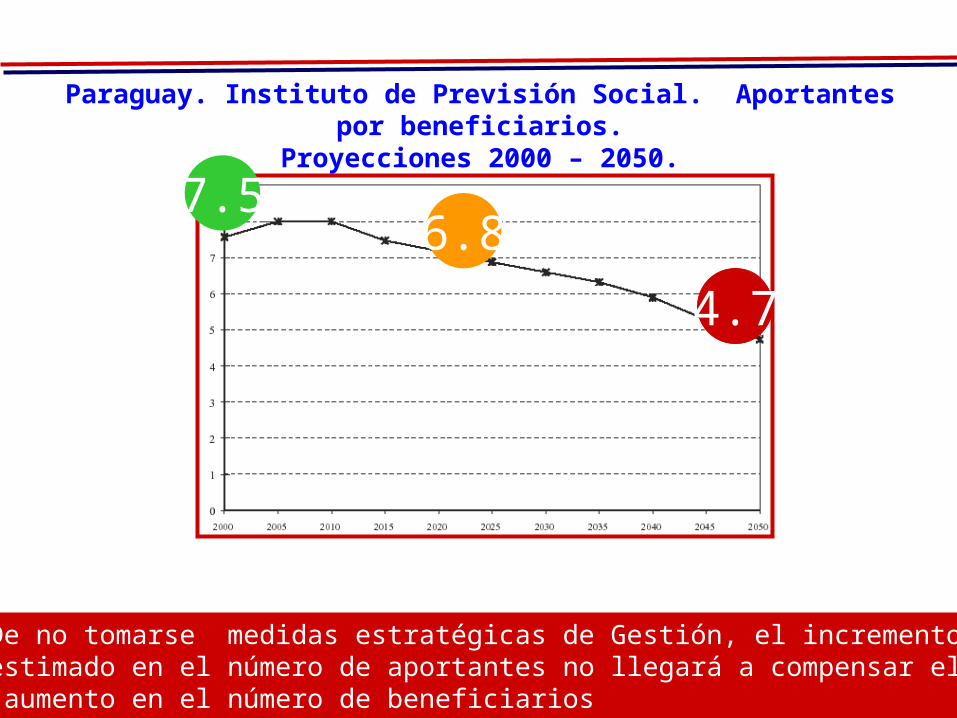

Paraguay. Instituto de Previsión Social. Aportantes por beneficiarios.

Proyecciones 2000 – 2050.

De no tomarse medidas estratégicas de Gestión, el incremento estimado en el número de aportantes no llegará a compensar el aumento en el número de beneficiarios

7.56.8

4.7

Paraguay: Causales de la baja cobertura

INSTITUCIONALES• Elevada evasión de

aportes • Falta de credibilidad

en la Institución• Antecedentes de

Corrupción y mal servicio de salud

• Malversacion de los fondos de jubilaciones con escasa rentabilidad o con pérdidas totales.

• Burocracia .

LEGALES

marco legal regulado solo para

asalariados del sector formal

CULTURALESLa población no dimensiona la importancia de contar con un Seguro Social. No se visibiliza al jubilado.

Desconocimiento de la S. Social

1

3

2

Paraguay: Causales de la baja cobertura

CARACTERISTICAS DEL MERCADO DE TRABAJO

informalidad ruralidad

aumento de los trabajadores independientes

alta desocupaciónAlta emigración a países

vecinos

4

11

Paraguay Población Económicamente Activa Ocupada

según categoría de ocupación. Año 2010

3730

129 8

4

0

10

20

30

40

50

60

TRABAJADORINDEPENDIENTE

ASALARIADOSECTORPRIVADO

FAMILIAR NOREMUNERADO

EMPLEADO PUBLICO

EMPLEADODOMESTICO

PATRON

PO

RC

EN

TA

JE

Fuente: Dirección General de Estadísticas y Censos .Encuesta de Hogares

12

Paraguay Población Económicamente Activa Ocupada según

categoría de ocupación y cobertura de Seguridad Social Año 2010

37

30

129 8

4

0

10

20

30

40

50

60

TRABAJADORINDEPENDIENTE

ASALARIADOSECTOR PRIVADO

FAMILIAR NOREMUNERADO

EMPLEADO PUBLICO

EMPLEADODOMESTICO

PATRON

PO

RC

EN

TA

JE

CA JA FISCAL

Fuente: Dirección General de Estadísticas y Censos .Encuesta de Hogares

IPS IPS (parcial)

53 % de la población ocupada (alrededor de 1.277.442 personas) no cuenta con de Ley de Seguro Social.

13

PARAGUAYEstructura de población económicamente activa ocupada

2010

CUENTA PROPIA37%

EMPLEADO PUBLICO

9%

EMPLEADO DOMESTICO

8%

FAMILIAR NO REMUNERADO

12%

EMPLEADO SECTOR PRIVADO

30%

PATRON4%

La economía del Paraguay se basa en la mano de obra independiente en el que predominan los trabajadores por cuenta propia agrícolas y urbanos y los trabajadores familiares no remunerados

Paraguay

3730

129 8 5

0

10

20

30

40

50

60

TRABAJADORINDEPENDIENTE

ASALARIADOSECTORPRIVADO

FAMILIAR NOREMUNERADO

EMPLEADO PUBLICO

EMPLEADODOMESTICO

PATRON

PO

RC

EN

TA

JE

Población Económicamente Activa Ocupada

según categoría de ocupación.

Año 2010

Nueva metaInclusión gradual del trabajador independiente

15

LA RESPUESTA AL PROBLEMA

¿QUE SE ESTA HACIENDO?

¿QUE SE DEBERIA HACER?

16

CULTURA EMPRESARIAL

5. Promover una cultura de administración sustentada en valores de honestidad, transparencia y equidad a través del ejemplo y el compromiso de sus autoridades.

FINANZAS4. Garantizar la generación de los recursos para asegurar el cumplimiento de sus obligaciones actuales y futuras.

RECURSOS HUMANOS3. Potenciar el desarrollo integral de las capacidades y oportunidades de los recursos humanos como actores principales para el alcance de las metas.

COBERTURA2. Ampliar la cobertura poblacional del servicio social.

GESTION Y PROCESOS1. Mejorar y modernizar la gestión institucional orientados a la excelencia en la prestación de servicios a sus asegurados y beneficiarios.

ASPECTOS INSTITUCIONALES

DIRECTRIZ

CULTURA EMPRESARIAL

5. Promover una cultura de administración sustentada en valores de honestidad, transparencia y equidad a través del ejemplo y el compromiso de sus autoridades.

FINANZAS4. Garantizar la generación de los recursos para asegurar el cumplimiento de sus obligaciones actuales y futuras.

RECURSOS HUMANOS3. Potenciar el desarrollo integral de las capacidades y oportunidades de los recursos humanos como actores principales para el alcance de las metas.

COBERTURA2. Ampliar la cobertura poblacional del servicio social.

GESTION Y PROCESOS1. Mejorar y modernizar la gestión institucional orientados a la excelencia en la prestación de servicios a sus asegurados y beneficiarios.

ASPECTOS INSTITUCIONALES

DIRECTRIZ

PARA RECUPERAR LA CREDIBILIDAD DE LA CLASE OBRERA Y PATRONAL

Desde 2004 se incrementa en 12 % anual el numero de nuevos cotizantes y empieza a aumentar la Cobertura

1. MEJORA EN LA GESTIÓN, COMBATE A LA CORRUPCIÓN

PROMEDIO MENSUAL DE RECAUDACIONES. (EN MILLONES DE DÓLARES)

10,2

7,7

11,713,5

19,5

0,0

5,0

10,0

15,0

20,0

25,0

2003 2004 2005 2006 2007

1. MEJORA EN LA GESTION , COMBATE A LA CORRUPCION

19

LOGRAR LAS REFORMAS LEGALES NECESARIAS

PARA ROMPER EL DESFASAJE ENTRE EL MERCADO LABORAL Y EL MODELO

DE PRESTACION SOCIAL VIGENTE

CUÁL ES EL DESAFÍO?

REFORMA DE LA LEGISLACIÓN

OPCIONES DE IMPLEMENTACIÓN

OPCIÓN 1 (UNA LEY PARA EL TRAJADOR INDEPENDIENTE)

PREPARACIÓNY APROBACIÓNDE LA LEY(30 MESES)

REGLAMENTACIÓN DE LA LEYCOLECTIVO POR COLECTIVOEL PRIMERO 6 MESES,LUEGO LOS DEMÁS

VIGENCIA PARA EL PRIMER COLECTIVOMÍNIMO 3 AÑOS

PREPARACIÓN Y APROBACIÓN DE UNA LEY AMPLIA TENIENDO EN CUENTA TODOS LOS COLECTIVOS (30 MESES)

OPCIÓN 2 (PRIMERO UNA LEY PARA TAXISTAS QUE SIRVA DE EJEMPLO)

PREPARACIÓNY APROBACIÓNLEY TAXISTAS(18 MESES)

REGLAMENTACIÓN DE LA LEY DE TAXISTAS (6 MESES)

VIGENCIA PARATAXISTAS(24 MESES)

RETROALIMENTACIÓN

3 AÑOS

2 AÑOS

21

• Se presenta al Parlamento, una propuesta de modificación del Marco Legal Vigente.

• Permitirá la incorporación de los trabajadores independientes.

• Se otorgará cobertura de salud y Jubilaciones a los 60 años de edad con 25 años de aportes.

Fase piloto: Incorporación obligatoria al Seguro Social de los trabajadores TAXISTAS independientes

22

Para los efectos de la ley que se plantea se define al trabajador taxista independiente como aquella persona que desempeña habitualmente una actividad económica a título lucrativo por cuenta propia, como medio fundamental de vida y que no tiene personal asalariado a su cargo

23

TIPO DE SEGURO

• Obligatorio para ejercicio de la profesión

• Con prestaciones de salud

• Con prestaciones jubilatorias

• De reparto solidario.

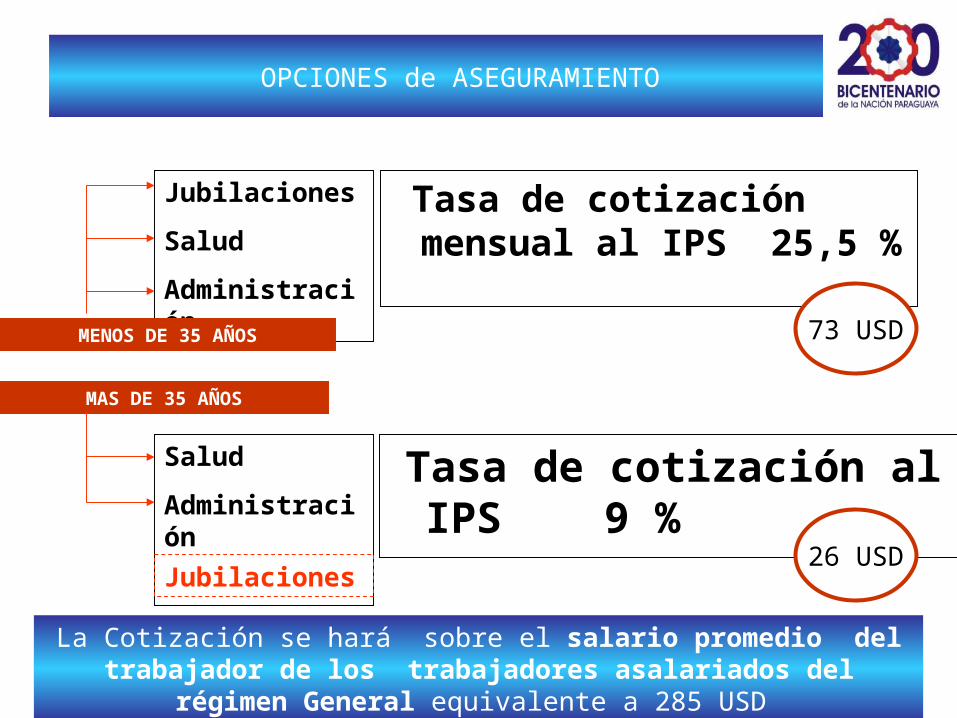

Tasa de cotización mensual al IPS 25,5 %

Tasa de cotización al IPS 9 %

Jubilaciones

Salud

Administración

Salud

Administración

OPCIONES de ASEGURAMIENTO

MENOS DE 35 AÑOS

MAS DE 35 AÑOS

Jubilaciones

La Cotización se hará sobre el salario promedio del trabajador de los trabajadores asalariados del régimen General equivalente a 285 USD

73 USD

26 USD

25

BENEFICIARIOS

SALUD TAXISTACONYUGEHIJOS MENORES DE 18 AÑOSASCENDIENTES

BENEFICIOS DE LARGO PLAZOTAXISTA AL CUMPLIR 60 AÑOS DE EDAD25 AÑOS DE APORTES

Conclusiones

• El estudio demuestra el desfasaje existente entre la realidad del mercado laboral actual y el modelo de aseguramiento vigente que contempla solo la protección social obligatoria e integral para los trabajadores asalariados del sector público y privado y excluye a los trabajadores no asalariados independientes, que conforman el 53 % de la PEA ocupada .

• Se propone una reforma legal para su inclusión al seguro social

• Se estima contribuirá al aumento de cobertura de la Seguridad Social

27

Paraguay

MUCHAS GRACIAS