LAGESTIONEDELRECUPEROFISCALEDELLAGESTIONEDELRECUPEROFISCALEDELCREDITO:IVACREDITO:IVA‐‐ PERDITAEDEDUCIBILITAPERDITAEDEDUCIBILITA’’

Relatore:Dott.CarloSchiaffino

kkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkk

StarhotelRitz Milano,02.03.2012

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose.

Direttivacomunitaria388del1977(art.11e20).

L’art. 2, comma 1, lettera c‐bis), della L. 28 febbraio 1997, n. 30, di conversione, conmodificazioni,delD.L.31dicembre1996,n.669el’art.13‐bis,commi1e2,dellaL.28maggio1997,n.140,diconversione,conmodificazioni,delD.L. 28marzo1997,n.79

Prassiamministrativa:Circolaren.77/Edel17aprile2000Risoluzione12ottobre2001,n.155/ERisoluzione17ottobre2001,n.161/ERisoluzione18marzo2002,n.89/ERisoluzionedel16maggio2008n.195/ERisoluzionedel05maggio2009n.120

1.1Riferimentinormativi1.1Riferimentinormativi

C1

Diapositiva 2

C1 Aggiorna i riferimentiCarlo; 21/02/2012

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

L'art.26comma2così prevede: «Se un'operazione per la quale sia stata emessa fattura, successivamente alla

registrazione di cui agli artt. 23 e 24, viene meno in tutto o in parte, o se ne riducel'ammontare imponibile, in conseguenza di dichiarazione di nullità, annullamento,revoca, risoluzione, rescissionee similiopermancatopagamento in tuttoo inparte acausa di procedure concorsuali o di procedure esecutive rimaste infruttuose o inconseguenzadell'applicazionediabbuonioscontiprevisti contrattualmente, il cedentedelbeneoprestatoredelserviziohadirittodiportareindetrazioneaisensidell'art.19l'impostacorrispondenteallavariazione,registrandolaanormadell'art.25».

COMMENTI Sussiste il diritto di recuperare l’iva originariamente addebitata in fattura al cliente nel

caso in cui quest’ultimo sia sottoposto ad un procedura concorsuale e a condizioneche tale procedura sia rimasta infruttuosa

La normativa permette il recupero dell’iva versata soltanto attraverso l’emissione di una nota di variazione iva e a condizione che vengano soddisfatti determinati requisiti sostanziali e documentali.

1.1Riferimentinormativi1.1Riferimentinormativi

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

Il diritto all’emissione della nota di variazione e il conseguente recupero dell’ivaversataè concessosesiverificanoleseguenticondizioni:

1) Identità soggettiva trasoggettochehaoriginariamenteemessolafatturaesoggettocheemettelanotadivariazione

2) Ilcedenteoprestatoredeveaveremessoeregistratolafattura nonpotendoprocedere all’emissione della nota di variazione nel caso di solaannotazionenelregistrodeicorrispettividell’operazionioriginaria

3) Il cessionario o committente insolvente deve essere sottoposto ad unaproceduraconcorsuale

4) Il cedente o prestatore deve partecipare alla procedura concorsualeattraversoistanzadiammissionealpassivoordinaria otardiva(circolare77Edel17aprile2000)

5) Laproceduraconcorsualedeveessererimastainfruttuosa

1.2Requisitinecessari1.2Requisitinecessari

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

Lafacoltà diemissionedellanotadivariazioneivanonè riconosciutaatuttiicontribuenti,bensì esclusivamentealcedenteoprestatore partecipantealconcorso.

1.2Requisitinecessari1.2Requisitinecessari

1.2.1Requisitisoggettivi1.2.1Requisitisoggettivi

ESCLUSIONI

ilcreditorenonammessoallostatopassivoesecutivodelfallimento ilcreditorenoncompresonell’elencodeicreditoridelconcordatopreventivo ilcreditorechepuressendostatoammessoallostatopassivoonell’elenco

dei creditori del concordato preventivo rinunci alla propria pretesa conistanza presentata prima dell’accertamento dell’infruttuosità dellaprocedura

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.1Requisitisoggettivi1.2.1Requisitisoggettivi

Approfondimenti

Ilsoddisfacimentodelrequisitosoggettivorendenecessariounapprofondimentoriguardaaiseguenticasispecifici:

Cessionedelcredito Creditoderivantedaazionerevocatoria Creditidinaturaprofessionale

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.1Requisitisoggettivi1.2.1Requisitisoggettivi

ApprofondimentiCessionedelcredito

Comeevidenziatoilsoggettocheemettelanotadivariazionedevecoincidereconil soggetto passivo cedente o prestatore del servizio; di conseguenza è preclusatalepossibilità dapartedelcessionariodelcredito.Ilcedentemantieneildirittoaemetterelanotadivariazionesoltantose:

il creditodelcedente,primadel trasferimentoal cessionario, è statoammessoallaproceduraconcorsuale ilcedenterimaneparteprocessualedellaproceduraconcorsuale ovverononvièestromissionedapartedelcessionario C6

Diapositiva 7

C6 come l'hai scritto te significa che cedo il credito prima dell'apertura della procedura concorsuale non posso emettere nota variazione..Carlo; 21/02/2012

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.1Requisitisoggettivi1.2.1Requisitisoggettivi

ApprofondimentiCreditodaazionerevocatoria

Non può emettere nota di variazione il creditore che ha subito un’azionerevocatoria fallimentare ovvero revocatoria ordinaria senza depositaresuccessivamente domanda di ammissione allo stato passivo della procedura (diquestoavvisolaRisoluzionen.195/Edel16maggio2008)L’azionerevocatoriacomportaesclusivamentel’inefficaciadell’attoneiconfrontideicreditoriconcorsuali.L’attorimanetuttaviadeltuttovalido(Cassazione n. 3 Civ. Sez. 1 del 20 novembre 1997 n.11564 )

quindi•creditorerevocatoè ammessoallostatopassivodellaprocedura

•laprocedurasiè rilevatainfruttuosa.

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.1Requisitisoggettivi1.2.1Requisitisoggettivi

ApprofondimentiCreditoprofessionale

Secondoquantostabilitodall’art.2751bisn.2)delcodicecivileicreditoridinaturaprofessionalesonocreditoriprivilegiatidellaprocedurasoltantoper icompensirelativiagliultimidueannidiprestazioni.L’ivasutalecompensieglialtricreditiprofessionalisonoinvececreditichirografari.Ciò comporta che nel caso in cui il piano di riparto finale non preveda il pagamento integrale deicompensiprivilegiatiquestinonpotrannoemetterenota divariazione indiminizione per lapartenonpercepita.Il creditoderivantedall’iva addebitata su tali prestazioni rappresentaun credito chirografario e nontrovacoincidenzaconlabaseimponibilerelativaalcompensoprivilegiato.(ris.3aprile2008,n.127/E).

QuindiDi conseguenza Il professionista, creditore di una procedura concorsuale, èdunque tenuto a emettere una fattura pari all’importo complessivamente ricevuto, riducendo proporzionalmente gli originari importi spettanti a titolo di base imponibile e Iva, in virtù del loro stretto collegamento

C8

Diapositiva 9

C8 Non capisco ?? fammi un esempio ho un credito di 120100 + 20 iva mi pagano 90... 20 non li prendo vuol dire che non verso l'iva per 90 e finisce tutto liCarlo; 21/02/2012

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

1) Il cedente o prestatore deve aver emesso e registrato la fattura non potendoprocedereall’emissionedellanotadivariazionenelcasodisolaannotazionenelregistrodeicorrispettividell’operazionioriginaria

2) Il cessionario o committente insolvente deve essere sottoposto ad unaproceduraconcorsuale

3) Il cedenteoprestatoredevepartecipareallaprocedura concorsuale attraversoistanzadiammissionealpassivoordinaria o tardiva (circolare77Edel 17aprile2000)

4) Laproceduraconcorsualedeveessererimastainfruttuosa

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

1)Annotazioneoperazioneregistrocorrispettivi

Impossibilità di emissionenota variazione

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

1) Ilfallimento2) Concordatofallimentare3) Ilconcordatopreventivo4) Laliquidazionecoattaamministrativa5) Amministrazionestraordinaria(D.lgs.270/99)

2)Proceduraconcorsuale

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

2)Proceduraconcorsualefallimento

1. Ilfallimentoè laprincipaleproceduraconcorsuale.

2. E’disciplinatodalRegiodecreto16marzo1942 n.267

3. Sitrattadiunaproceduraliquidatoria icuipresuppostisono:

• lostatod’insolvenzadeldebitore

• lanaturadiimprenditorecommercialeprivatoconleesclusioni dimensionaliprevistedalcomma2dell’art.1dell’attualeleggefallimentare.

4. Ilfallimentovienedichiaratotramitesentenza delTribunalepressolacuicircoscrizionehalasedel’imprenditoreinsolvente

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

2)Proceduraconcorsualefallimento

fasi

custodiaeamministrazionedelpatrimoniodelfallito accertamentodelpassivo liquidazionedell’attivo ripartodell’attivotraicreditori(fasecheinteressaaifini

dell’emissionedellanotadivariazione) chiusuradellaprocedura

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

2)Proceduraconcorsuale Concordatofallimentare

1. Ilconcordatofallimentareè unamodalità dicessazione delfallimentoattraversounaccordofrailproponenteeicreditori.

2. Il concordato può essere proposto dai seguenti soggetti: dal fallito, da uno o piùcreditori,daunterzo.

3. La principale differenza rispetto al concordato preventivo consiste nel fatto chequest’ultimoserveaevitare il fallimento,mentrequello fallimentareserveachiuderlo.Inoltre, solo nel concordato fallimentare il debitore è spogliato dell’amministrazione deipropribene

4. CircalapropostadiconcordatodecideilTribunaleche,eseguitoilcontrollosullaregolaritàdellaproposta,decidecondecretoomologandoorespingendoilconcordato.

5. Ildecretocheomologailconcordato stabiliscelemodalità perilpagamentodellesommedovuteaicreditoriinesecuzionedelconcordatoeognialtradisposizioneinordineall’esattaesecuzionedelconcordato.

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

2)Proceduraconcorsuale Concordatofallimentare

6. Accertata la completa esecuzione del concordato, il Giudice in calce all’istanza dichiusura, emette decreto di esecutorietà ex‐art. 136 L.F. dichiarando completamenteeseguitoilconcordato.

7. Selegaranziepromessenonvengonocostituiteovverononpossonoessereadempiutigliobblighi derivanti dal concordato e dalla sentenza di omologa, il Curatore dovràrelazionarealTribunale.Questoordinalacomparizionedelfallitoedeifideiussoriecondecretoincameradiconsiglioordinalarisoluzionedelconcordato.

8. Conlasentenzacherisolveilconcordato,ilTribunaleriaprelaproceduradifallimento.

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

2)Proceduraconcorsualeconcordatopreventivo

1. Ilconcordatopreventivoè unaprocedutaconcorsualechepermettedievitareilfallimento deldebitore. Sibasesuunpreventivoaccordocon icreditori finalizzatoalla liquidazionedeibenideldebitoreealsuccessivosoddisfacimentodeicreditori.

2.Obiettividellaprocedurasono:•evitare azioni esecutive e consentire al debitore di mantenere la disponibilità el’amministrazionedell’impresa.•soddisfare gli interessi dei creditori ad evitare una lunga e dispendiosa attivitàliquidatoria raggiungendoilsoddisfacimentoancheparzialedelleproprieragioniintempibrevi.•garantire continuità all’impresa a condizione che questa dimostri di possedere lepotenzialità produttivedegnedifiducia.

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

2)Proceduraconcorsualeconcordatopreventivo

3. Il concordato preventivo si fonda su un ricorso proposto dall’imprenditore nel qualenormalmentesisuddividonoicreditori inclassiesiprevedonotrattamentidifferenziati tracreditoriappartenentiaclassidiverse,

4. Lefasidellaprocedurasono:a) presentazionedell’istanza;b) verificadapartedeltribunaledeirequisitiformaliedammissioneallaprocedurac) nominadelcommissariogiudizialed) approvazionedellaproceduradapartedeicreditorie) omologadelTribunaleconilqualeilconcordatosichiude.

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

2)Proceduraconcorsualeconcordatopreventivo

5. Successivamente il commissario giudiziale sorveglia l’adempimento del concordato secondo le modalità stabilite nel decreto; in caso di mancato adempimento il concordato può essere revocato, mentre nel caso in cui il debitore abbia dolosamente esagerato il passivo osottratto una parte rilevante dell’attivo il concordato può essere annullato.

C9

Diapositiva 19

C9 quale differenza fra annullamento e nullitàCarlo; 21/02/2012

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

2)Proceduraconcorsuale Liquidazione coatta amministrativa

1. Laliquidazionecoattaamministrativaè unaproceduraconcorsualeprevistaperalcuneparticolari categorie di imprese che non sono assoggettabili al fallimento (Bancheassicurazioni).

2. La proceduranonpreclude lapossibilità di accertare lo statodi insolvenza, e inquesto caso di applicare le norme relative alla revocatoria fallimentare per gli atticonsideratipregiudizievoliaicreditori.

3. La procedura si può chiudere con un concordato che deve essere omologato dalTribunale.

4. Ildecretocheordina la liquidazionecoattaamministrativa vienepubblicatonellaGazzettaUfficialeelarelativacomunicazionetrascrittanelRegistrodelleimprese.

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

2)Proceduraconcorsuale Liquidazione coatta amministrativa

6. Secondo quanto previsto dall’art. 213 della legge fallimentare, la chiusura dellaprocedura avviene a seguito dell’avvenuto deposito presso la cancelleria delTribunaledelcontodellagestionedelpianodiripartoaicreditoriaccompagnatadaunarelazionedelcomitatodisorveglianza.

7. Dell’avvenutodepositoè data comunicazione ai creditori ammessi al passivo enevienedatanotiziaattraversoinserzionenellaGazzettaUfficiale.

8. Ilcontodigestioneed ilpianodiripartosiconsideranodefinitivi se entro iltermine di venti giorni decorrenti dalla ricezione della comunicazione fatta dalcommissario ai creditotigli interessati non propongano contestazioni attraversoricorsoaltribunale.

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

2)Proceduraconcorsuale Amministrazionestraordinaria

1. L’amministrazione straordinaria è una procedura concorsuale regolata dal D Lgs. n. 270/99 che sipone l’obiettivo di conservare il patrimonio dell’impresa anziché liquidarlo come nelle altreprocedure concorsuali (tale procedura ha infatti l’obiettivo di risanare le grandi imprese in crisievitandoildissolvimentonelpatrimonioaziendale)

2. L'interpretazione ministeriale afferma, che l'amministrazione straordinaria delle grandi imprese incrisinon costituisceun'ipotesi valida affinché siamanifesto ilpresupposto dell'infruttuosità,ponendosi, così, innettocontrastocon lapuntualeelencazionedelleprocedure concorsuali rilevantiperpresumerelasussistenzadiperditeaifinidelleimpostedirette(comma5dell'art.101delT.U.I.R.).

3. Ladottrinaprevalentesostienetuttaviache,contrariamenteaquantoaffermatodall'Amministrazionefinanziaria,anchel'istitutodell'amministrazionestraordinaria presumelasussistenzadiunostatodiinsolvenzatecnicamenteidenticoaquellodelfallimento

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

2)Proceduraconcorsuale Accordo ex. art. 182 bis

1. Sitrattadell’accordomedianteilqualel’imprenditoreinstatodicrisipuòdomandarel’omologazionediunaccordodiristrutturazionedeidebitistipulatoconicreditorirappresentantialmenoil60%deicrediti

2. Larichiestadeveessereaccompagnatadaunarelazioneredattadaunprofessionistainpossessodeirequisiti di cui all’art.67 comma 3 lett. d) rivolta ad accertare l’attuabilità della procedura stessa e la suaidoneità ad assicurare il regolare pagamento dei creditori estranei; l’accordo deve essere pubblicato nelRegistrodelleimpreseeacquistaefficaciadalgiornodellasua pubblicazione.

3. Dalladatadipubblicazioneeper60gg icreditoripertitoloacausaanterioreataledatanonpossonoiniziare o proseguire azioni cautelari o esecutive sul patrimonio del debitore; tale possibilità può essererichiestadall’imprenditoreanchenelcorsodelletrattativeeprimadellaformalizzazionedell’accordo.

4. Avversotaleaccordo,entro30gg.dallapubblicazionenelregistrodelleimpreseicreditoriepossonoproporreopposizione.L’accordovieneomologatodalTribunalecondecretomotivato

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

2)Proceduraconcorsuale Accordo ex. art. 182 bis

L’accordo ha una valenza prevalentemente contrattuale perché vincola esclusivamente i creditori che via abbianoaderito;icreditoriestranei,chenondannolaloroadesioneall’accordodevonoessereregolarmentepagatiperl’interoedallescadenzepattuite,perché,incasocontrarioilpianononè attuabile

• IL Tribunale di Milano con decreto del 23 gennaio 2007 ha chiarito che l’accordo in questione rappresenta unautonomo istituto giuridico assimilabile ad un negozio di diritto privato qualificabile come contratto bilateraleplurisoggettivo acausaunitaria.Dellostessoavvisoanchel’AgenziadelleEntratecheconcir.13marzo2009n.8/Ehaprecisato che l’accordo in questione non comporta per il debitore l’assoggettamento ad una proceduraconcorsuale.Taleistitutoquindi,ancorché disciplinatodallaleggefallimentare(art.182‐bisdellaR.D.n.267/1942),non è considerato una procedura concorsuale, pur essendo assimilabile nell’intenzione del legislatoreConseguentemente,aifinidell’impostasulvaloreaggiunto,icreditoripartecipantiall’accordopossonoemettere– conriferimentoallapartedicreditorimastainsoddisfatta– lanotadivariazioneIvaesclusivamentequaloraricorranoipresupposti di cui all’art. 26, comma 3, n. 633/1972, ovvero prima del decorso di un anno dall’effettuazionedell’operazione. Il diritto in parola è, infatti, sorto a seguito di un sopravvenuto accordo tra le parti, che ladisposizioneincommentoassoggettaespressamentealsuddettolimitetemporale.

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

3)Istanzadiammissionealpassivo

1. Come anticipato la normativa prevede la possibilità di recuperare l’ivaoriginariamenteaddebitatainfatturasoltantoacondizionecheilcreditorepartecipiallaproceduraconcorsuale.

2. La partecipazione del creditore alla procedura concorsuale avviene tramite ladomandadiammissionealpassivo.

3. Esistonodueistanzediammissionealpassivo:

• quellaordinaria cheè regolatadall’art.93dellal.f.

• quellacosiddettatardiva cheè regolatadall’art.101dellal.f.

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

3)Istanzadiammissionealpassivo

1. L’art. 93 della legge fallimentare prevede che la domanda di ammissione al passivo di un credito, direstituzione o rivendicazione di beni mobili e immobili, si propone con ricorso da depositare presso lacancelleriadeltribunalealmenotrentagiorniprimadell'udienzafissataperl’esamedellostatopassivo.

2. Ladomandadevecontenereiseguentielementi:• l’indicazionedellaproceduracuisiintendeinsinuareilpassivo, ovveroladescrizionedelbenedicuisichiede

larestituzioneolarivendicazione• ladeterminazionedellasommachesi intende insinuarealpassivo,ovvero ladescrizionedelbenedi cui si

chiedelarestituzioneolarivendicazione• lasuccintaesposizionedeifattiedeglielementididirittochecostituisconolaragionedelladomanda• l’eventuale indicazionediuntitolodiprelazione,anche inrelazioneallagraduazionedelcredito,nonché la

descrizionedelbenesulqualelaprelazionesiesercita,sequestahacaratterespeciale• l’indicazionedelnumeroditelefax,l’indirizzodipostaelettronicaol’elezionedeldomicilioinuncomunenel

circondarioovehasedeiltribunale,aifinidellesuccessivecomunicazioni.

istanzaordinaria

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

3)Istanzadiammissionealpassivo

3. Il termine di presentazione non è perentorio in quanto la domanda può essereutilmentepresentataentroilgiornostabilitoperlaverificazionedellostatopassivoe,incasodirinvio,anchesuccessivamente,finoaquandoilGiudiceDelegatononchiudel’udienzadiverifica.

4. Decorso tale termine, il creditore che intendepartecipareallaprocedura fallimentaredovrà necessariamentericorrereall’insinuazionetardivaprevistadall’art.101L.F.,perlaqualeoccorretuttavial’assistenzadiundifensore.

istanzaordinaria

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi

3)Istanzadiammissionealpassivo

1. Ladomandatardivadiammissionealpassivoè regolatadall’art.101dellaL.F.ilqualestabilisce che le domande di ammissione al passivo, depositate in cancelleria oltre iltermineditrentagiorniprimadell’udienzafissataperlaverificadelpassivoenonoltrequello di dodicimesi dal deposito del decreto di esecutività dello stato passivo sonoconsideratetardive.

2. In caso di particolare complessità della proceduta, il tribunale, con la sentenza chedichiarailfallimento,puòprorogarequest’ultimoterminefinoadiciottomesi.

3. Decorsotaletermine,ecomunquefinoaquandononsianoesauritetutteleripartizionidell’attivo fallimentare, le domande tardive sono ammissibili se l’istante prova che ilritardoè dipesodacausaaluinonimputabile.

istanzatardiva

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi4)Infruttuosità della

procedura

1. Il creditore partecipante al concorso, soggetto passivo Iva, può emettere la nota divariazione in diminuzione soltanto quando diviene certa, nel quantum,l’infruttuosità dellaprocedura.Talemomentoè differente,asecondacheildebitoresiastatodichiaratofallito,ovveroammessoadunadellaaltreprocedureconcorsuali.

2. Occorre sottolineare che nella formulazione originaria, era prevista la possibilità divariareindiminuzioneleoperazionieffettuateinconseguenzadel“mancatopagamentointuttooinparteacausadell'avviodiprocedureconcorsualiodiprocedureesecutiverimaste infruttuose”.Successivamente, l'art. 13‐bis del D.L. 28 marzo 1997, n. 79, hasoppressoleparole“dell'avvio”.

3. Sorge la necessità che il diritto alla variazione sia subordinato all'avvenutoaccertamentodell'infruttuosità dellaprocedura,dovendosiescludere l'insorgenzaaseguitodellamerapendenzadellastessa

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi4)Infruttuosità della

procedura

1. Ilcreditorepuòemetterelanotadivariazioneesclusivamentea seguitodellascadenzadel termine fissato per la presentazione delle osservazioni al piano diripartizione finale stabilito dal giudice delegato. Tale termine è individuabile con ildecorsodiquindicigiornidalricevimentodellacomunicazioneinviataatuttiicreditori(art. 117, comma 1, e 110, comma 3, della legge fallimentare), compresi quelliattualmenteoggettodiprocedimentodiopposizione,impugnazione orevocazione..

2. Nelcasodiinsussistenzadisommedadestinareallasoddisfazionedeicreditori,ènecessario fare, invece, riferimentoalla scadenzadelladataentro laqualeè possibileproporre reclamo avverso il decreto di chiusura della procedura (circ. n. 77/E del2000),ovveroaldecorsodelterminedidiecigiornidallacomunicazioneonotificazionedelprovvedimento(art.119,comma3,e26,comma3,dellalegge fallimentare).

fallimento

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi4)Infruttuosità della

procedura

1. Nel concordato fallimentare l'infruttuosità coincide con il momento del passaggio ingiudicatodellasentenzadiomologazionedelconcordato...

Concordatofallimentare

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi4)Infruttuosità della

procedura

1. L’importooggettodellarettificaindiminuzioneè individuabilesoltantosullabasedelpianodiripartizionefinale, approvato secondo le modalità stabilite nel decreto di omologazione della procedura; diconseguenza non è possibile emettere al nota di variazione prima che si sia conclusa la liquidazionegiudiziale.

2.2. TesialternativaTesialternativa.Alcuniautori sostengonoche lanotadivariazionepossaessereemessagià a seguitodell’omologazionedelconcordatopreventivo,inquantorappresenterebbe“ilmomentoincuisiverificalacertezzagiuridicaditaleperdita”.

3. La circ. n. 77/E del 2000 la quale stabilisce che,“per accertare la predetta infruttuosità occorre averriguardooltrecheallasentenzadiomologazione(art.181)divenutadefinitiva,anchealmomentoincuianchealmomentoincuiildebitoreconcordatarioadempieagliobblighiassuntiinsedeildebitoreconcordatarioadempieagliobblighiassuntiinsedediconcordatodiconcordato.

4. nell’ipotesi di dichiarazione di fallimento,, in conseguenza del mancato adempimento degli obblighiassuntioallalucedicomportamentidolosidapartedeldebitoreconcordatario,larettificaindiminuzione,ricadendosi nell’ipotesidiprocedurafallimentare,vaoperatasolodopocheilpianodiripartodell’attivosiadivenutodefinitivoovvero,inassenzadiunpiano,achiusuradellaprocedurafallimentare”.

Concordatopreventivo

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose 1.2Requisitinecessari1.2Requisitinecessari

1.2.2Requisitioggettivi1.2.2Requisitioggettivi4)Infruttuosità della

proceduraTabella riepilogo

Procedura Eventorilevanteinfruttosità Fallimento Scadenza del termine per le osservazioni al piano di riparto,

oppure, ove non vi sia stato, scadenza del termine per ilreclamoaldecretodichiusuradelfallimentostesso.

Liquidazionecoattaamministrativa

Approvazione del piano di riparto, decorsi i termini indicatinell'art.213leggefallimentare

Concordatofallimentare Passaggio in giudicato della sentenza di omologazione delconcordatostesso

Concordatoaseguitodiliquidazionecoattaamministrativa

Passaggio in giudicato della sentenza di omologazione delconcordatostesso

Concordatopreventivo Definitività della sentenza di omologazione unitamente almomentoincuiildebitoreconcordatarioadempieagliobblighiassuntiinsedediconcordato.

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.3EmissionedellaNotadivariazione

1.3.1Requisitisoggettivi1.3.1Requisitisoggettivi

L’emissionedellanotadivariazionedevecontenerelemedesimecaratteristichedellafatturacherettifica.

Glielementiessenziali chedeveconteneresono:• numeroedatadocumento• generalità delleparti(cedenteecessionario)• indicazionedellavariazionedellabaseimponibileiva• distinzioneimportiinbaseall’aliquotaapplicata• relativoimportotributo• riferimentoafatturaoriginariamenteemessa

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.3EmissionedellaNotadivariazione

1.3.2Termineperl1.3.2Termineperl’’emissioneemissione

L’art26,comma2nonoffreindicazioniriguardoallimitetemporaleentroqualeemetterealnotadivariazioneiva.

Tuttaviaè necessarioaverriguardo alterminegenericamenteprevistodalladisciplinaivaper mantenere il diritto alla detrazione; si tratta del termine di presentazione delladichiarazione relativa al secondo anno successivo a quello in cui è sorto il diritto alladetrazione,eallecondizioniesistentiintalemomento.

Di conseguenza la nota di variazione iva dovrà essere emessa con una data che non siasuccessivaal31/12delsecondoannosuccessivoaquello incuisorge ildiritto incapoalcreditore; solo in questo modo infatti è possibile effettuare la detrazione con ladichiarazione relativa al secondo anno successivo a quello in cui è sorto il diritto comeprevistodall’art.19delD.P.R.633/72

Si ritiene di conseguenza che la nota di variazione possa essere emessa anchesuccessivamente al manifestarsi del presupposto ma entro il limite temporale sopraindicato.

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.3EmissionedellaNotadivariazione

1.3.2Termineperl1.3.2Termineperl’’emissioneemissioneCasisticail soggetto cessato

E’ possibileilcasoincuiprecedentementeall’emissionedella nota da parte del creditore il curatore abbia giàcessato la partita iva del soggetto fallito e lo abbiacancellatodalRegistrodelleimprese.

Talecircostanzahaindottoamettereindiscussionedaparte di alcuni la possibilità di emettere la nota dicredito e recuperare la relativa iva di fronte a taleultimacircostanza

Occorre dunque chiedersi se sia corretto limitare undiritto legittimo connesso al mancato incasso dell’ivaallacondizionecheilcessionariononsianelfrattempocessato.

Soluzione

Si ritiene legittimo l’eserciziodel diritto di emissione dellanota di credito anche inpresenza di società cancellatedal registro delle impreseintestando, in ogni caso, ildocumento alla proceduraconcorsuale e trasmettendoloall’Ufficio fiscalecompetente inrelazioneallasededellasocietàcessata

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.3EmissionedellaNotadivariazione

1.3.2Termineperl1.3.2Termineperl’’emissioneemissioneCasistica

il soggetto cessatomotivazioni

1Inviapreliminareoccorrerilevarecheanche lastessaAFhaespressamente,nellacircolare28gennaio1992,n.3/446157 , consentito al curatore fallimentaredi«presentareladichiarazionedicessazionediattività ancheanteriormenteallachiusuradellaproceduraconcorsualeallorquandosianoultimateleoperazionirilevantiaglieffettiIVA,ancheserimangonoinessereeventualirapporticreditoriodebitori».Sipuòquinditrarreunprimoprincipioperilqualelacessazionedellap.iva dellaproceduranonsiainognicasopreclusivaalricevimentodellanotadicredito.

2Unaltroaspettorilevanteè datodalfattochelacomunicazionealcuratoreassumeunaspetto,nonsostanziale, inquantocontrariamenteallanormaleapplicazionedell’art.26nondeterminal’insorgenza,percoluichericevelanotadicredito(laproceduraconcorsuale),diundebitod’imposta.Gliadempimentiprevistidallanormaincommentonondeterminanol'inclusionedelrelativocreditoerarialenelripartofinale,ormaidefinitivo,maconsentonodievidenziareilcreditoeventualmenteesigibileneiconfrontidelfallitotornatoinbonis.(vediRis.Min.n.161del17/10/2011eRis.Min.n.169580del12/10/2001)

3 L’emissione di un documento intestato ad una procedura concorsuale chiusa non può configurare l’emissione di un documento falso in quanto eseguito inottemperanzadiunaprecisanormadilegge,l’art.26c.2deldpr633del72.

4Se siaderissealla tesi relativaalla impossibilità diemettere lanotadi creditosuccessivamentealla cessazionedella società si limiterebbe inmaniera illegittima ildirittodipoterridurrel’importodell’operazioneacuisiriferisceilmancatopagamento.

Infattiapartiredal1gennaio2008, incasodi chiusuradel fallimentoper ripartizione finaledell’attivoequalorasiaccerti che laprosecuzionedellaproceduranonconsentadisoddisfareneppureinparteicreditori,ilcuratore deveprovvedereallacancellazionedellasocietà fallitadalregistrodelleimprese.

Siarriverebbealparadossodiridurrelafinestratemporalediemissionedellanotadicreditofrailmomentodiapprovazionedelpianodiripartofinaleelacancellazionedellasocietà dalregistroimprese,rendendodidifficilesenonimpossibileapplicazionequantoprevistodallanormativacomunitaria.Addiritturaovemancasseilpianodiripartodell’attivononvisarebbepraticamenteiltempomaterialediemetterelanota,inquantoilmomentodiemissionedeldocumentodecorrerebbeapartiredallospiraredelterminediimpugnazionedeldecretodichiusuradelfallimentostessoconconseguentecancellazionedalRegistrodelleimpreseecessazionedellasocietà.

5Inrelazioneaglieffettidellacancellazionedisocietà dipersoneoccorrericordarecheinmeritoesistonoposizionidiscordanti.Dalpuntodivistafiscalericordounaprecisaposizionedirecenteassuntadall’Amministrazionefinanziaria(Ris.n.105/Edel21aprile2009):“Siconferma,pertanto,ilparereespressoinmeritoconlaris.n.68del30marzo2007, secondo cui la cancellazionedal registrodelle impresediuna società dipersonehanaturadichiarativa e l’estinzionedella società consegueall’effettivaliquidazionedituttiirapportigiuridicipendenti.” Ritengoragionevoleassumerechelanotadicreditorientrifrai“rapportigiuridicipendenti”.

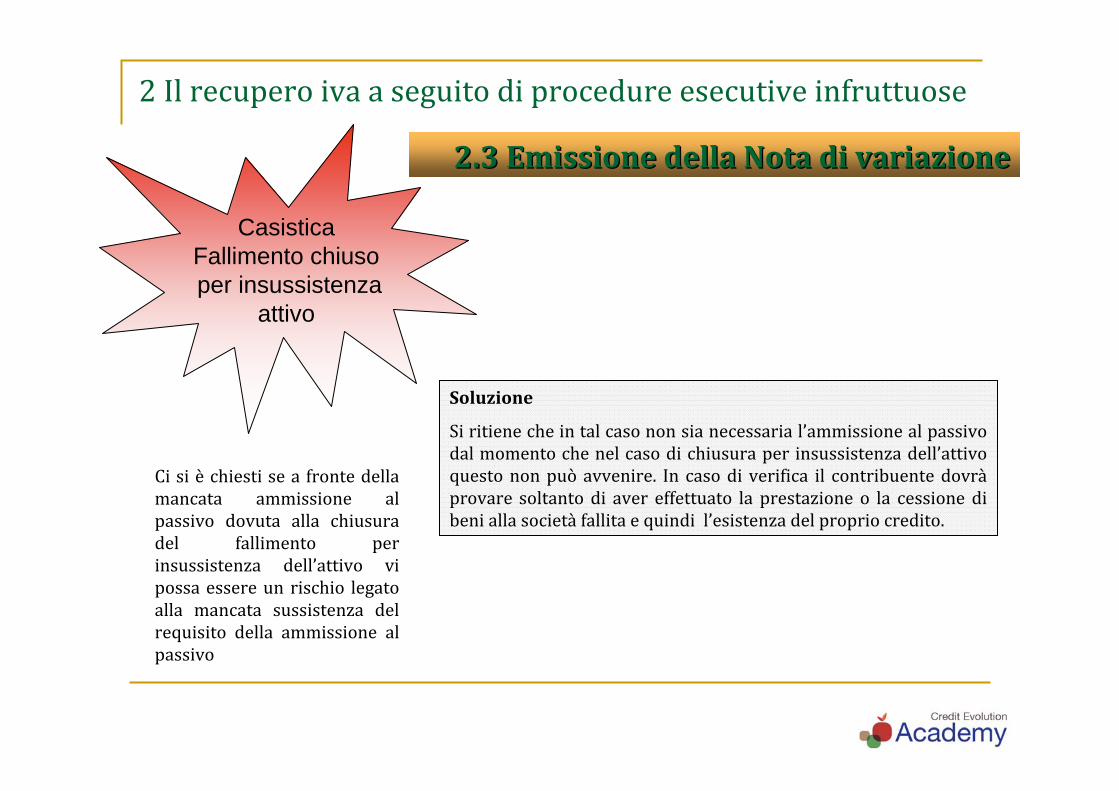

2Ilrecuperoivaaseguitodiprocedureesecutiveinfruttuose

2.3EmissionedellaNotadivariazione2.3EmissionedellaNotadivariazione

CasisticaFallimento chiusoper insussistenza

attivo

Cisiè chiestiseafrontedellamancata ammissione alpassivo dovuta alla chiusuradel fallimento perinsussistenza dell’attivo vipossaessereun rischio legatoalla mancata sussistenza delrequisito della ammissione alpassivo

Soluzione

Siritienecheintalcasononsianecessarial’ammissionealpassivodalmomentochenelcasodichiusuraperinsussistenzadell’attivoquestononpuòavvenire. In casodi verifica il contribuentedovràprovare soltantodi aver effettuato la prestazioneo la cessione dibeniallasocietà fallitaequindil’esistenzadelpropriocredito.

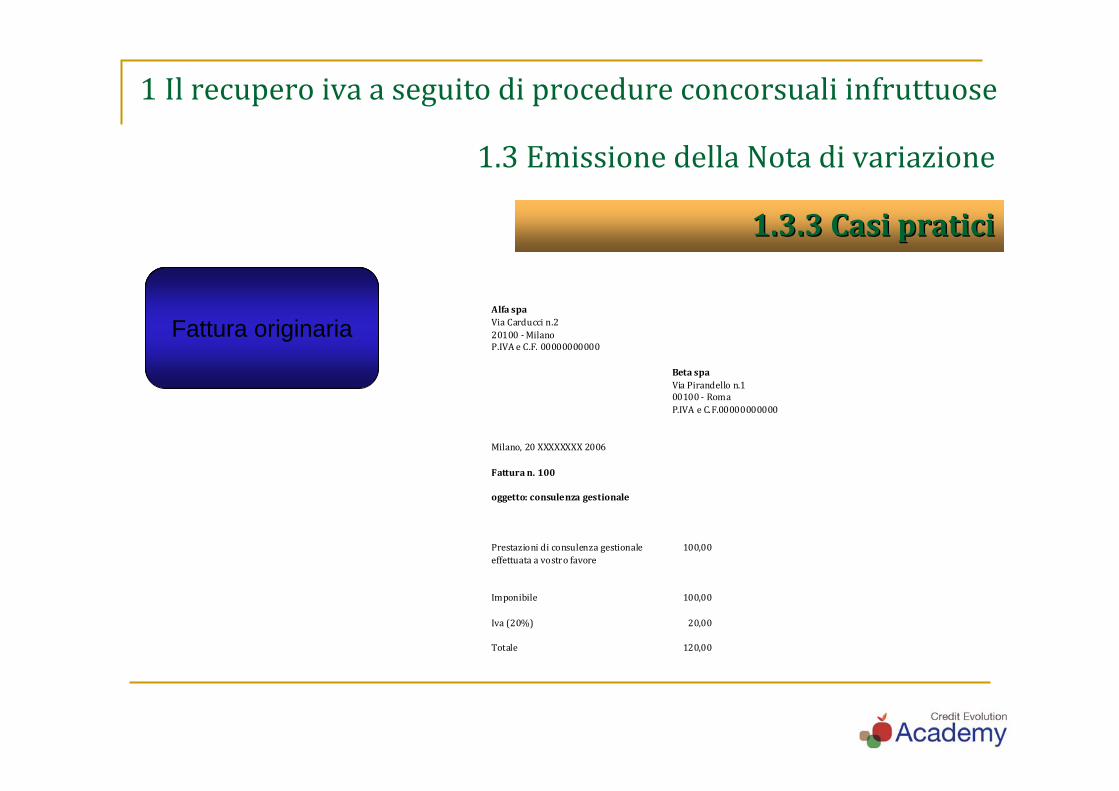

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.3EmissionedellaNotadivariazione

1.3.3Casipratici1.3.3Casipratici

Alfaspa ViaCarduccin.2 20100‐Milano P.IVAeC.F.00000000000 Betaspa ViaPirandellon.1 00100‐Roma P.IVAeC.F.00000000000 Milano,20XXXXXXXX2006 Fatturan. 100 oggetto:consulenzagestionale Prestazionidiconsulenzagestionale 100,00 effettuataavostrofavore Imponibile 100,00 Iva(20%) 20,00 Totale 120,00

Fattura originaria

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose1.3EmissionedellaNotadivariazione

1.3.3Casipratici1.3.3CasipraticiNota di credito

Il creditore è stato ammesso allo statopassivocomecreditorechirografario

Sisuppongacheindata20febbraio2012è scadutoiltermineperproporrereclamoavverso il piano di ripartizione finaleordinato dal giudice delegato (art.117,comma 1, e 110, comma 3, leggefallimentare), che non prevede alcunpagamento a favore dei creditorichirografari

Dal momento che la procedurafallimentare è rimasta completamenteinfruttuosa il creditore ha diritto diemettere nota di credito per l’interoimportoiscrittoalpassivofallimentare.

A lfaspa ViaCarduccin .2 20100 ‐Milano P .IVAeC .F. 00000000000 Be ta sp ain f alimento c/oDott. Paolo Rossi(cura torefa llimentare) Viarom an.4 20100 ‐Milano P .IVAeC .F.00000000000 Amezzo le tteraraccomandata Milano,22 febb raio 2012 Notadicredito n. 1 Ogge tto:emissionenotadivariazioneaseguito piano diripartizione fina le Il p resentedo cumentosiem et tte in corrispodenza con lafatturan .100 del20XXXXXXX2006 P restaz io nid ico nsu lenzagestionale 100 ,00 effettuateavo str ofavore Im pon ibile 100 ,00 Iva(20%) 20 ,00 Totale 120 ,00 Il p resentedo cumentoès tato emesso ai sens idell'art.26 comma2 delD .P .R.633/72 afron tedellap rocedurarimastainfru ttuo sa Deve in tendersi effet tuatoaiso li fin ifiscalinon im plicando in alcunm odo larinunc iaalc rditonon soddifattocuisir iferisc e

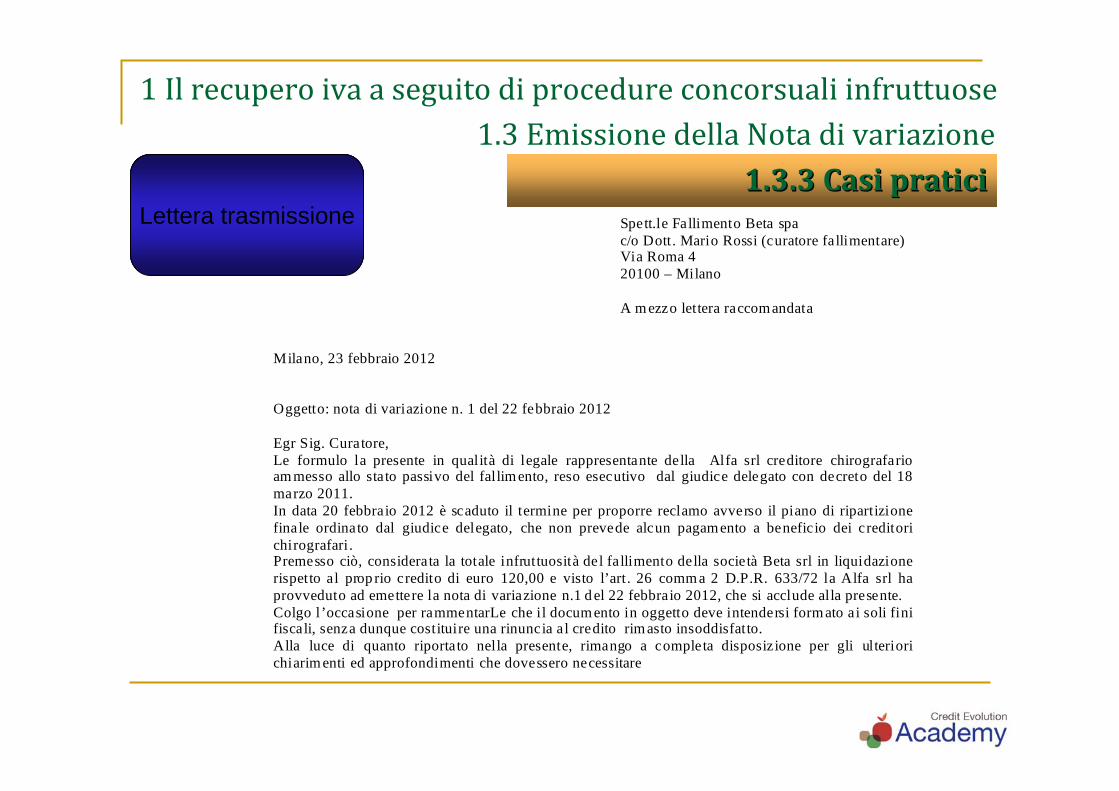

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose1.3EmissionedellaNotadivariazione

1.3.3Casipratici1.3.3CasipraticiLettera trasmissione Spett.le Fallimento Beta spa

c/o Dott. Mario Rossi (curatore fallimentare) Via Roma 4 20100 – Milano A m ezzo lettera raccomandata

Milano, 23 febbraio 2012 Oggetto: nota di variazione n. 1 del 22 febbraio 2012 Egr Sig. Curatore, Le formulo la presente in qualità di legale rappresentante della Alfa srl creditore chirografario am messo allo stato passivo del fallim ento, reso esecutivo dal giudice delegato con decreto del 18 marzo 2011. In data 20 febbraio 2012 è scaduto il termine per proporre reclamo avverso il piano di ripartizione finale ordinato dal giudice delegato, che non prevede alcun pagamento a beneficio dei creditori chirografari. Premesso ciò, considerata la totale infruttuosità del fallimento della società Beta srl in liquidazione rispetto al prop rio credito di euro 120,00 e visto l’art. 26 comm a 2 D.P.R. 633/72 la Alfa srl ha provveduto ad emettere la nota di variazione n.1 d el 22 febbraio 2012, che si acclude alla presente. Colgo l’occasione per rammentarLe che il docum ento in oggetto deve intendersi form ato ai soli fini fiscali, senza dunque costituire una rinuncia al credito rim asto insoddisfatto. Alla luce di quanto riportato nella presente, rimango a completa disposizione per gli ulteriori chiarim enti ed approfondimenti che dovessero necessitare

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose1.3EmissionedellaNotadivariazione

1.3.3Casipratici1.3.3CasipraticiNota di credito aseguito di riparto

parziale

Il creditore è stato ammesso allo statopassivocomecreditorechirografario

Si supponga che in data 20 febbraio 2012 èscaduto il termine per proporre reclamoavverso il piano di ripartizione finaleordinato dal giudice delegato (art.117,comma 1, e 110, comma 3, leggefallimentare).

Il piano di riparto prevede che il creditoiscritto al passivo per euro 120,00 vengapagatosoltantopereuro60.

Dalmomentochelaprocedurafallimentareèrimasta infruttuosa per il 50 % del creditooriginario il creditore hadiritto di emetterenota di credito per la restante parte delcreditoiscrittoalpassivofallimentare.

Alfaspa ViaCarduccin.2 20100‐Milano P.IVAeC.F.00000000000 Betaspainfalimento c/oDott.PaoloRossi(curatorefallimentare) Viaroman.4 20100‐Milano P.IVAeC.F.00000000000 Amezzoletteraraccomandata Milano,22febbraio2012 Notadicrediton.1 Oggetto:emissionenotadivariazioneaseguitoemissione pianodiripartizionefinale

Ilpresentedocumentosiemettteincorrispodenzaconlafatturan.100del26xxxxxxx2006 Prestazionidiconsulenzagestionale 50,00 effettuateavostrofavore Imponibile 50,00 Iva(20%) 10,00 Totale 60,00 Ilpresentedocumentoèstatoemessoaisensidell'art.26 comma2delD.P.R.633/72afrontedellaprocedurarimastainfruttuosa Deveintendersieffettuatoaisolifinifiscalinonimplicandoinalcunmodo larinunciaalcrditononsoddifattocuisiriferisce

1Ilrecuperoivaaseguitodiprocedureconcorsualiinfruttuose

1.3EmissionedellaNotadivariazione

1.3.4Fogliodilavoro1.3.4Fogliodilavoro1. Denominazione cliente 2. Codice fiscale 3. Iscrizione al Registro imprese 4. Tribunale competente 5. Sentenza dichiarativa di fallimento 6. Nominativo curatore fallimentare 7. Studio curatore 8. Importo complessivo del credito in scheda 9. - di cui per imposta sul valore aggiunto 10. Bilancio nel quale è stata imputata la perdita 11. Data di presentazione della domanda di ammissione allo

stato passivo

12. Importo ammesso allo stato passivo

13. - di cui con privilegio ……… 14. Data di deposito del piano di riparto 15. Termine per l’opposizione dei creditori al piano di riparto 16. Importo complessivo nota di variazione i 17. - di cui per imponibile;

- di cui per imposta

18. Data emissione della nota di variazione 19. Data di ricevimento della raccomandata alla procedura 20. Certificato camerale del debitore da cui risulti che la

procedura non è stata "chiusa"

21. Credito residuo 22. Bilancio nel quale imputare la sopravvenienza attiva

derivante dal maggior credito iva

23. Dichiarazione Iva nel quale viene indicata il maggior credito

2Ilrecuperoivaaseguitodiprocedureesecutiveinfruttuose

Il comma 2 dell’art. 26 del Dpr 633/72 prevede lapossibilità di recuperare l’iva originariamente addebitatain fattura al cliente nel caso in cui il debitore sia statosottoposto ad un procedura esecutiva e a condizione chetaleprocedurasiarimastainfruttuosa

La normativa permette il recupero dell’iva versatasoltanto attraverso l’emissione di una nota di variazioneiva e a condizione che vengano soddisfatti determinatirequisitisostanzialiedocumentali.

2.1Premessa2.1Premessa

2Ilrecuperoivaaseguitodiprocedureesecutiveinfruttuose

1.1. IdentitIdentitàà soggettivasoggettiva tra soggetto che ha originariamente emesso lafatturaesoggettocheemettelanotadivariazione

2. Ilcedenteoprestatoredeveaveremessoeregistratolafatturaemessoeregistratolafattura nonpotendoprocedereall’emissionedellanotadivariazionenel casodisola annotazione nel registro dei corrispettivi dell’operazionioriginaria

3. Il cessionarioo committente insolventedeve essere sottopostoadsottopostoadunaproceduraesecutivaunaproceduraesecutiva

4. Laproceduraesecutivadeveessererimastainfruttuosainfruttuosa

2.2Requisiti2.2Requisiti necessarinecessari

• Art.2426.1n.8c.c.‐ Icreditidevonoessereiscrittisecondoilvaloredi presumibile realizzo; quindi già al netto della svalutazionederivantedalmonitoraggiodiciascuncredito.

• Art. 2423 ‐ bis.1 n. 4 c.c. ‐ Si deve tenere conto dei rischi e delleperdite di competenza dell'esercizio, anche se conosciuti dopo lachiusuradiquesto.

• Art.2424c.c.‐ Contenutodellostatopatrimoniale:Attivo‐ B.III.2‐ Immobilizzazionifinanziarie.Crediti,alnettodellesvalutazioni.C.II‐ Attivocircolante.Crediti,alnettodellesvalutazioni.

3Ladisciplinafiscaledelleperditesucrediti

3.1Riferimentinormativiinmateria3.1Riferimentinormativiinmateriadirappresentazioneinbilanciodeicreditidirappresentazioneinbilanciodeicrediti

2Ilrecuperoivaaseguitodiprocedureesecutiveinfruttuose

2.2Requisiti2.2Requisiti necessarinecessari

Proceduraesecutiva

1. Per procedure esecutive si intendono le diverse procedure applicatenell’ambito del processo di esecuzione rivolte a realizzare la pretesa delcreditore

2. Ladisciplinariguardantetaliprocedureè contenutanegliarrt.474‐632delcodicediproceduracivile

3. Indispensabileperpotereesercitareun’azioneesecutivaè ilpossessodiuntitoloesecutivo

2Ilrecuperoivaaseguitodiprocedureesecutiveinfruttuose

2.2Requisiti2.2Requisiti necessarinecessari

ProceduraesecutivaTitoliesecutivi

Secondoquantoprevistodall’art.474c.p.csonotitoliesecutivi:

• Sentenze

• Altriprovvedimentieattiesecutivi(decretoingiuntivoresoesecutivo)

• AttiricevutidalnotaiooPubblicoUfficiale

• Scrittureprivateautenticateperleobbligazionidisommedidenaroinessecontenute

• Cambialietitolidicreditooattinegozialiesecutiviperleggemunitidiformulaesecutivaexart.475

2Ilrecuperoivaaseguitodiprocedureesecutiveinfruttuose

2.2Requisiti2.2Requisiti necessarinecessari

ProceduraesecutivaTitoliesecutivi

Il titolo esecutivoIl titolo esecutivo è l’atto documentale che legittima il creditore aintraprendere l’esecuzione forzata. Ai sensi dell’art.479 c.p.c. infatti laprecedente notificazione del titolo in forma esecutiva e del precettopermettonodiporreinesserel’esecuzioneforzata.

Secondoquantoprevistodall’art.474c.p.csonotitoliesecutivititoliesecutivi:• Sentenze• Altriprovvedimentieattiesecutivi(decretoingiuntivoresoesecutivo)• AttiricevutidalnotaiooPubblicoUfficiale• Scrittureprivateautenticateperleobbligazionidisommedidenaroin

essecontenute• Cambialietitolidicreditooattinegozialiesecutiviperleggemunitidi

formulaesecutivaexart.475

2Ilrecuperoivaaseguitodiprocedureesecutiveinfruttuose

2.2Requisiti2.2Requisiti necessarinecessari

ProceduraesecutivaEspropriazione

L’espropriazionesicomponeditrefasi:

1. Pignoramento, con il quale gli eventuali beni di proprietà del debitorevengono sottratti alla disponibilità dello stesso e assoggettati al poteredell’ufficioesecutivo

2. Liquidazionedell’attivo,consistentenellaconversionedeibeniindanaro3. Pagamentodelcreditoreopiù spesso,distribuzionedel ricavato tra ivari

creditoriinteressati

2Ilrecuperoivaaseguitodiprocedureesecutiveinfruttuose

2.2Requisiti2.2Requisiti necessarinecessari

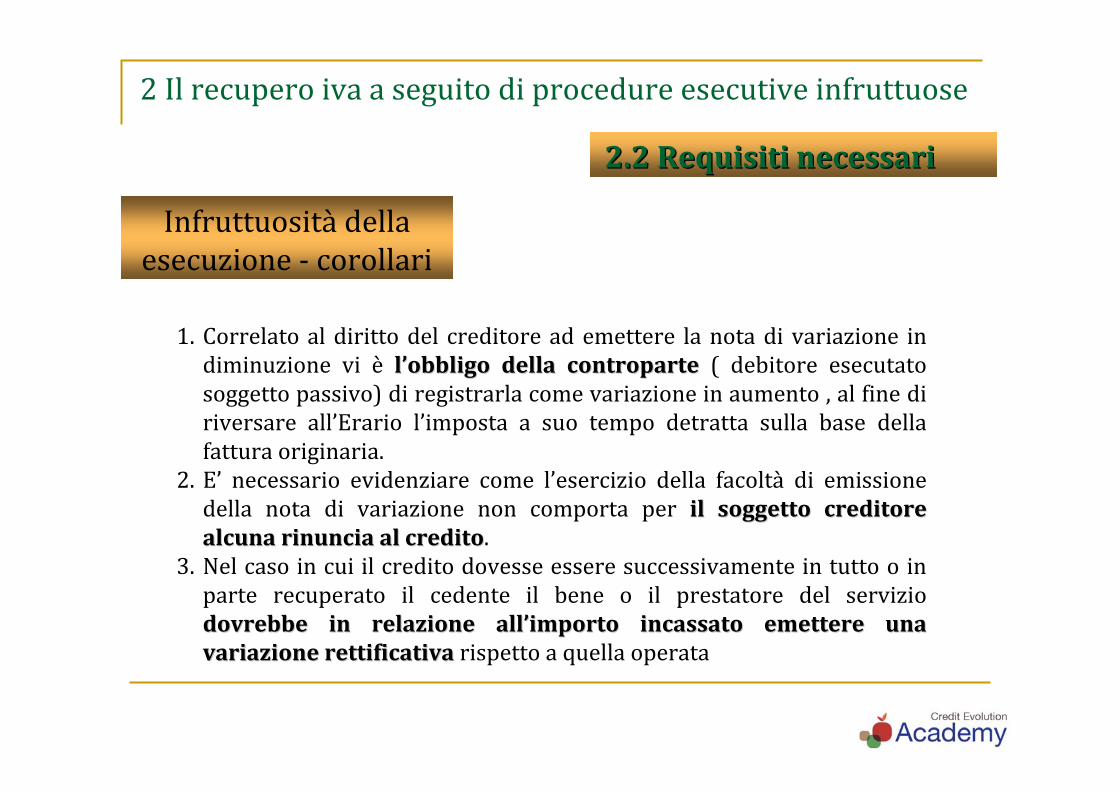

Infruttuosità dellaesecuzione

Il diritto all’emissione di variazione nasce dall’esito infruttuoso dellaproceduraesecutivachesimanifestaquando:

1. le somme ricavate dalla vendita coattiva dei benidell’esecutato non sono sufficienti in tutto o in parte asoddisfareilcredito

2. sia stata accertata e documentatadagli organi preposti allaprocedura l’insussistenza di beni assoggettabiliall’esecuzione.

Ilcreditore,accertatalaccertatal’’infruttuositinfruttuositàà dellaproceduraesecutivapostainessere è dunque legittimato ad emettere la nota di variazione indiminuzione.

2Ilrecuperoivaaseguitodiprocedureesecutiveinfruttuose

2.2Requisiti2.2Requisiti necessarinecessari

Infruttuosità dellaesecuzione‐ corollari

1. Correlatoaldirittodel creditoreademettere lanotadi variazione indiminuzione vi è ll’’obbligo della controparteobbligo della controparte ( debitore esecutatosoggettopassivo)diregistrarlacomevariazioneinaumento,al finediriversare all’Erario l’imposta a suo tempo detratta sulla base dellafatturaoriginaria.

2. E’ necessario evidenziare come l’esercizio della facoltà di emissionedella nota di variazione non comporta per il soggetto creditoreil soggetto creditorealcunarinunciaalcreditoalcunarinunciaalcredito.

3. Nelcasoincuiilcreditodovesseesseresuccessivamenteintuttooinparte recuperato il cedente il bene o il prestatore del serviziodovrebbe in relazione alldovrebbe in relazione all’’importo incassato emettere unaimporto incassato emettere unavariazionevariazionerettificativarettificativa rispettoaquellaoperata

2Ilrecuperoivaaseguitodiprocedureesecutiveinfruttuose

2.3EmissionedellaNotadivariazione2.3EmissionedellaNotadivariazione

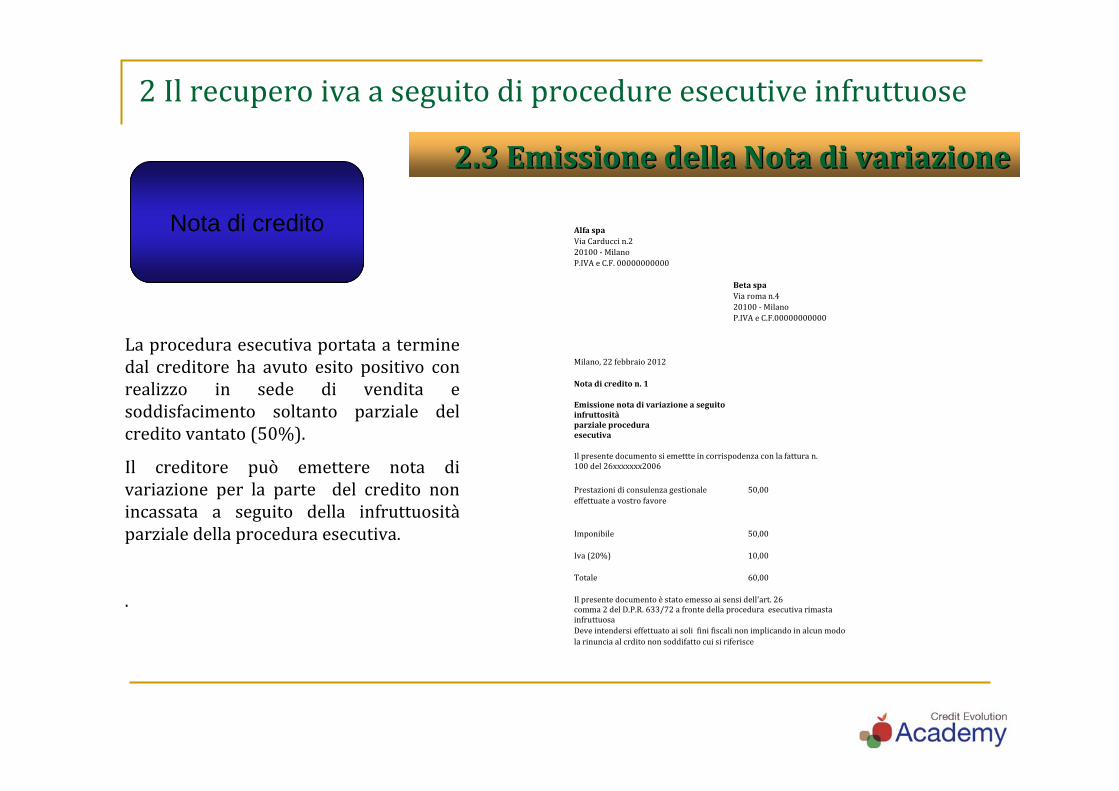

Nota di credito

Laproceduraesecutivaportataaterminedal creditore ha avuto esito positivo conrealizzo in sede di vendita esoddisfacimento soltanto parziale delcreditovantato(50%).

Il creditore può emettere nota divariazione per la parte del credito nonincassata a seguito della infruttuositàparzialedellaproceduraesecutiva.

.

Alfaspa ViaCarduccin.2 20100‐Milano P.IVAeC.F.00000000000 Betaspa Viaroman.4 20100‐Milano P.IVAeC.F.00000000000 Milano,22febbraio2012 Notadicrediton.1 Emissionenotadivariazioneaseguitoinfruttosità parzialeproceduraesecutiva

Ilpresentedocumentosiemettteincorrispodenzaconlafatturan.100del26xxxxxxx2006 Prestazionidiconsulenzagestionale 50,00 effettuateavostrofavore Imponibile 50,00 Iva(20%) 10,00 Totale 60,00 Ilpresentedocumentoèstatoemessoaisensidell'art.26 comma2delD.P.R.633/72afrontedellaproceduraesecutivarimastainfruttuosaDeveintendersieffettuatoaisolifinifiscalinonimplicandoinalcunmodolarinunciaalcrditononsoddifattocuisiriferisce

2Ilrecuperoivaaseguitodiprocedureesecutiveinfruttuose

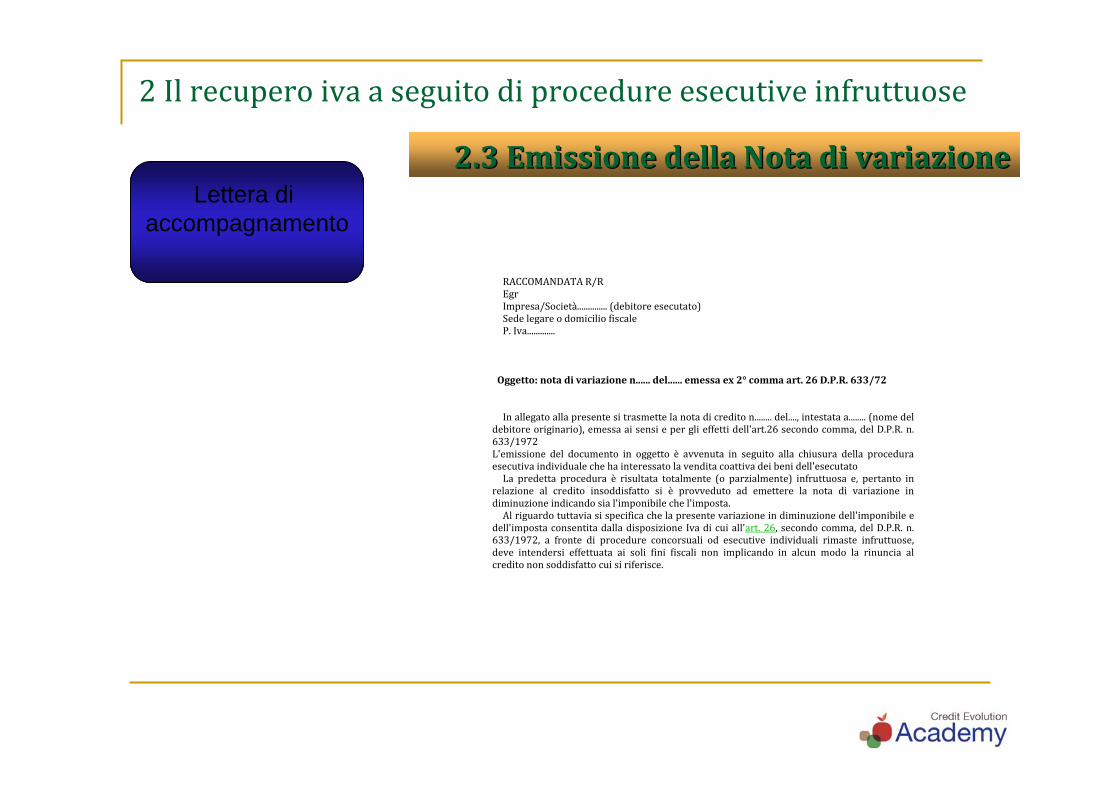

2.3EmissionedellaNotadivariazione2.3EmissionedellaNotadivariazioneLettera di

accompagnamento

RACCOMANDATAR/REgrImpresa/Società..............(debitoreesecutato)SedelegareodomiciliofiscaleP.Iva.............

Oggetto:notadivariazionen......del......emessaex2°commaart.26D.P.R.633/72Inallegatoallapresentesitrasmettelanotadicrediton........del....,intestataa........(nomedel

debitoreoriginario),emessaaisensieperglieffettidell'art.26 secondocomma,delD.P.R.n.633/1972L'emissione del documento in oggetto è avvenuta in seguito alla chiusura della proceduraesecutivaindividualechehainteressatolavenditacoattivadeibenidell'esecutatoLa predetta procedura è risultata totalmente (o parzialmente) infruttuosa e, pertanto in

relazione al credito insoddisfatto si è provveduto ad emettere la nota di variazione indiminuzioneindicandosial'imponibilechel'imposta.Alriguardotuttaviasispecificachelapresentevariazioneindiminuzionedell'imponibilee

dell'impostaconsentitadalladisposizioneIvadicuiall'art.26,secondocomma,delD.P.R.n.633/1972, a fronte di procedure concorsuali od esecutive individuali rimaste infruttuose,deve intendersi effettuata ai soli fini fiscali non implicando in alcun modo la rinuncia alcreditononsoddisfattocuisiriferisce.

2Ilrecuperoivaaseguitodiprocedureesecutiveinfruttuose

2.3EmissionedellaNotadivariazione2.3EmissionedellaNotadivariazione

Casisticail soggetto cessato

Nellaprassi accade cheprecedentementeall’escussione avvenuta con esito negativo ildebitoreabbiacessatol’attivitàAquestoriguardocisiponel’interrogativoseilpignoramentonegativocostituisca titolodiper sé sufficiente a legittimare le note divariazione o se sia necessario lacorrispondente registrazione della nota divariazioneivadapartedeldebitoreesecutatoedelconseguenteversamentodell’iva.

Soluzione

Non si ritiene legittimo l’eserciziodeldirittodiemissionedellanotadicredito in presenza di societàcancellatedalregistrodelleimprese.

Nonsorgerebbe incapoaldebitore,poiché cessato, l’obbligo diregistrare e versare l’iva della notadivariazione.

2Ilrecuperoivaaseguitodiprocedureesecutiveinfruttuose

2.3EmissionedellaNotadivariazione2.3EmissionedellaNotadivariazione

CasisticaAttività stragiudiziale

Cisiè chiestisesolounattività stragiudizialepossa consentire l’emissione della nota divariazione.

Soluzione

il diritto all’emissione della nota divariazione sorge soltanto a seguito diuninfruttuosaproceduraesecutiva.

Ciòporta a ritenere che la sola attivitàstragiudiziale senza procedimentoesecutivoinfruttuosononsiasufficienteper evitare contestazioni da partedell’amministrazione finanziariaall’emissionedellanotadicredito.

2Ilrecuperoivaaseguitodiprocedureesecutiveinfruttuose

2.3EmissionedellaNotadivariazione2.3EmissionedellaNotadivariazione

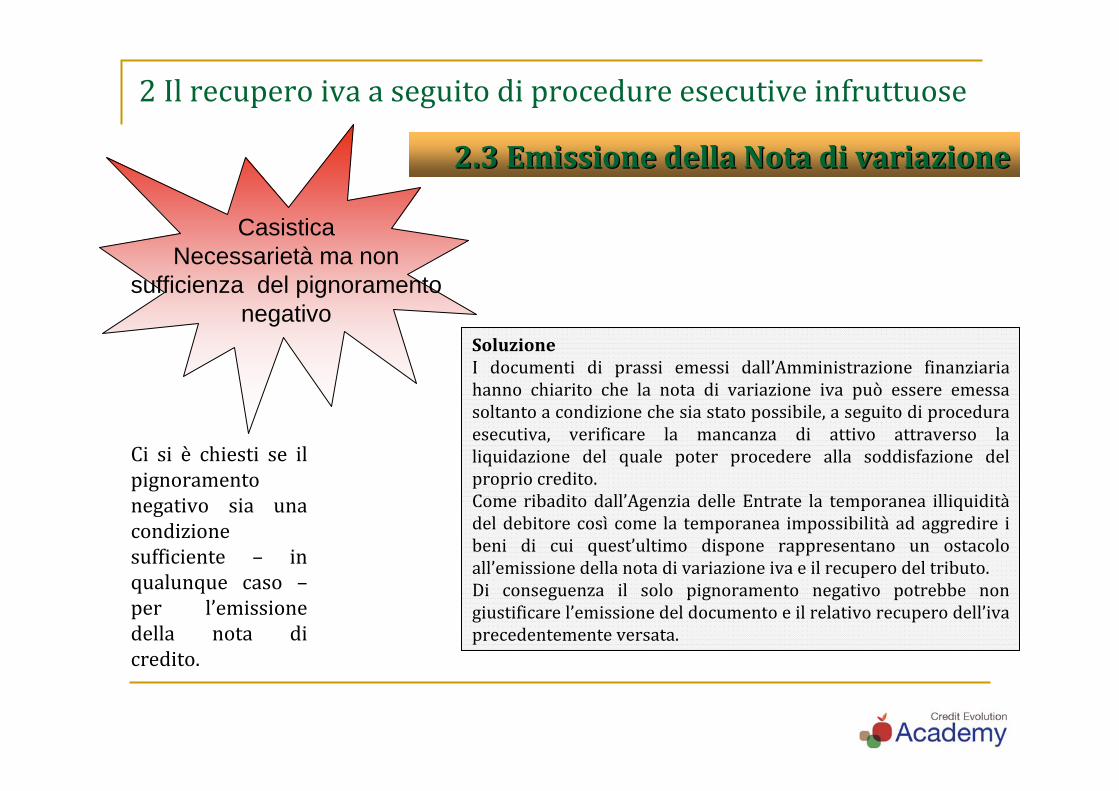

CasisticaNecessarietà ma non

sufficienza del pignoramentonegativo

Ci si è chiesti se ilpignoramentonegativo sia unacondizionesufficiente – inqualunque caso –per l’emissionedella nota dicredito.

SoluzioneI documenti di prassi emessi dall’Amministrazione finanziariahanno chiarito che la nota di variazione iva può essere emessasoltantoacondizionechesiastatopossibile,aseguitodiproceduraesecutiva, verificare la mancanza di attivo attraverso laliquidazione del quale poter procedere alla soddisfazione delpropriocredito.Come ribaditodall’AgenziadelleEntrate la temporanea illiquiditàdeldebitorecosì come la temporanea impossibilità ad aggredire ibeni di cui quest’ultimo dispone rappresentano un ostacoloall’emissionedellanotadivariazioneivaeilrecuperodeltributo.Di conseguenza il solo pignoramento negativo potrebbe nongiustificarel’emissionedeldocumentoeilrelativorecuperodell’ivaprecedentementeversata.

2Ilrecuperoivaaseguitodiprocedureesecutiveinfruttuose

2.3EmissionedellaNotadivariazione2.3EmissionedellaNotadivariazione

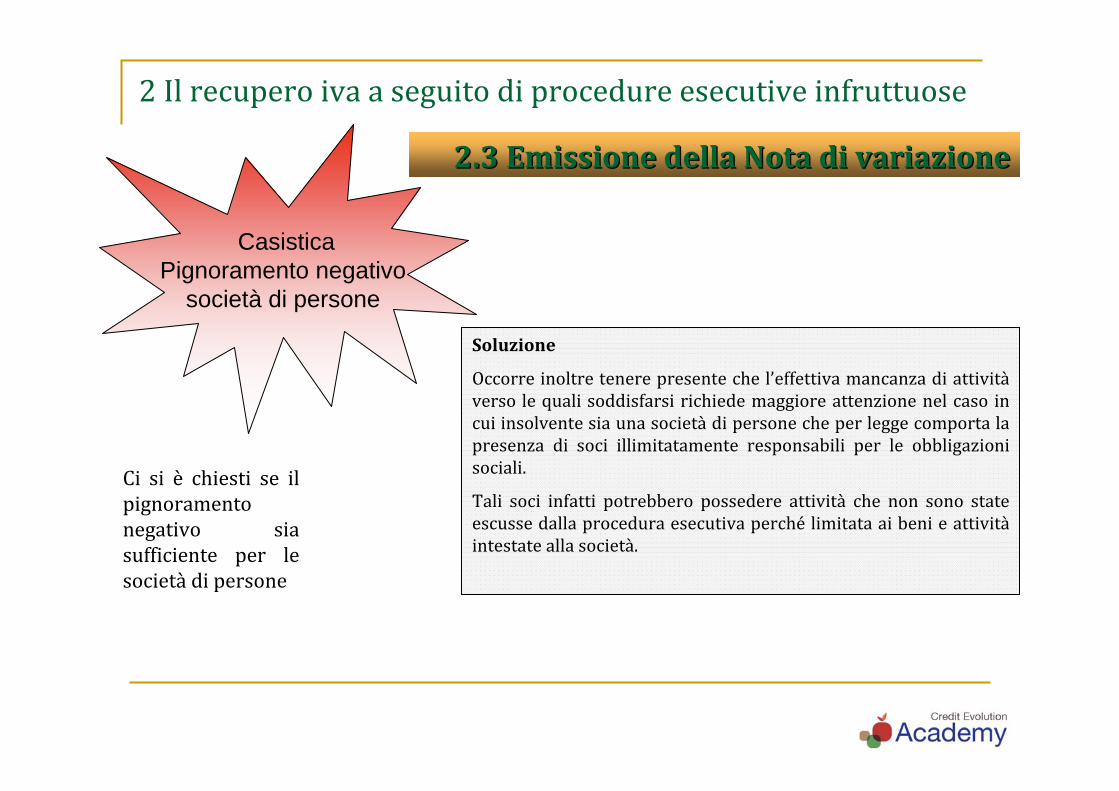

CasisticaPignoramento negativo

società di persone

Ci si è chiesti se ilpignoramentonegativo siasufficiente per lesocietà dipersone

Soluzione

Occorreinoltretenerepresentechel’effettivamancanzadiattivitàversolequalisoddisfarsirichiedemaggioreattenzionenelcaso incuiinsolventesiaunasocietà dipersonecheperleggecomportalapresenza di soci illimitatamente responsabili per le obbligazionisociali.

Tali soci infatti potrebbero possedere attività che non sono stateescussedallaproceduraesecutivaperché limitataaibenieattivitàintestateallasocietà.

Art.101.5

Leperditesucreditisonodeducibiliserisultanodaelementicertieprecisie,inognicaso,seildebitoreè assoggettatoaprocedureconcorsuali.Sono deducibili limitatamente alla parte che eccede l'ammontare complessivo dellesvalutazioniedegliaccantonamentidedottineiprecedentiesercizieperlapartenoncoperta da assicurazione, fideiussione o altre garanzie, comprese alcune lettere dipatronage(c.d.forti).

3Ladisciplinafiscaledelleperditesucrediti

3.2Disciplinafiscaleperditasucrediti3.2Disciplinafiscaleperditasucrediti

• LA PERDITA risulti da elementi certi e precisi (R.M. n. 9/124 del 6.8.76) e sia definitiva (C.M. n. 39 del 10.5.02), dimostrando di aver fatto tutto il possibile per il recupero del credito in sofferenza. Fatti che possono avvalorare l'irrecuperabilità del credito sono:

1. l'infruttuosa attuazione di azioni legali per il recupero del credito,2. l'esito negativo del pignoramento,3. la documentata mancanza di beni immobili o mobili di proprietà del debitore,4. la chiusura dei locali dell'impresa,5. l'irreperibilità del debitore, 6. denuncia penale per truffa,7. la dimostrabilità della convenienza ad abbandonare il credito, ecc.

Se il credito è di importo significativo, è sempre opportuno l'intervento di un legale per avere un supporto esterno a sostegno dell'inesigibilità del credito. Per i crediti di modesto importo, nozione che varia in base alle dimensioni dell’azienda e secondo il tipo di attività esercitata, il volume d'affari della medesima, ecc. (Ris. Min. 9/124 del 6.8.1976), si può procedere con minor rigidità. Una raccomandata di sollecito non dovrebbe mai mancare (R.M. 9/124 del 6.8.76).

3Ladisciplinafiscaledelleperditesucrediti

3.2Disciplinafiscaleperditasucrediti3.2DisciplinafiscaleperditasucreditiElementicertie

precisi

Larinunciaacrediti,dimodestoimporto,ritenutiinesigibiliè statariconosciutadeducibileacondizionechedettaremissione(art.1236c.c.)realizziunasceltadiconvenienzaperl'imprenditore(R.M.9/557del9.4.80eR.M.9/517del6.9.80).Per una corretta deducibilità fiscale è opportuno che l’atto di remissione diventi efficace entro lachiusura dell’esercizio; nella raccomandata da inviare al debitore occorre fissare un termineantecedentelachiusurainmodochelaremissionediventiefficaceoperassensoesplicitodeldebitoreoper il silenzio‐assenso. Con sent. 11329del 2001 la Cass. richiede che la rinuncia sia deliberata dalC.d.A.(seesistente)echeladecisionesiapresainseguitoad unavalutazioneattentadellecondizionieconomichedelcliente.

Larinunciavacontabilizzatatraleinsussistenzedell’attivo.

Riduzioni parziali di credito quali la transazione (atto registrato), la conciliazione giudiziaria o unasentenzacheaccertiunminorcredito,costituisconoperditefiscalmentededucibili

3Ladisciplinafiscaledelleperditesucrediti

Elementicertieprecisi

3.2Disciplinafiscaleperditasucrediti3.2Disciplinafiscaleperditasucrediti

Casisticarinunzia

3Ladisciplinafiscaledelleperditesucrediti

Elementicertieprecisi

3.2Disciplinafiscaleperditasucrediti3.2Disciplinafiscaleperditasucrediti

Casisticacessione

Lacessionedeicreditipuòavvenireconlaformula:1. pro soluto ‐ il cedente garantisce l’esistenza del credito ma non la solvibilità del debitore,

escludendocosì ogniazionediregresso;2. pro solvendo ‐ il cedente garantisce sia l’esistenza del credito che la solvibilità del debitore,

mantenendoquindiilrischiodiinsolvenza.

Solonella cessione prosoluto l’eventuale perdita presenta irequisiti di certezza edeterminabilitàche larendono deducibile.

LaCassazione,conlesentenze n.7555del23.5.02,n.14568del20.11.01,n.15563del11.12.00,n.13916del20.10.00en.13181del4.10.00hastabilito che perdedurre fiscalmente laperdita aseguito della cessione del credito pro soluto occorre che si possa dimostrare, con l’ausilio dielementi certi e precisi, l’effettiva inesigibilità del credito almomento della sua cessione e laconvenienza acedere lostesso

3Ladisciplinafiscaledelleperditesucrediti

Procedureconcorsuali

3.2Disciplinafiscaleperditasucrediti3.2Disciplinafiscaleperditasucrediti

Ilcliente,durantel'eserciziosiastato

1. dichiaratofallito.2. ammessoaconcordatopreventivo.3. sottoposto a liquidazione coatta amministrativa o ad amministrazione straordinaria (non

amministrazionecontrollata),esoloperlapartechesiprevede dinonincassare(es.:concordatopreventivo60%oaltrapercentualestabilitanelconcordato).

Ilmomentoincuilaperditaè fiscalmentededucibileè diversoasecondadeltipodiprocedura:1. Fallimento:datadellasentenzadichiarativa.2. concordatopreventivo:datadeldecretodiammissioneallaprocedura.3. liquidazionecoattaamministrativa:datadelprovvedimentochelaordina.4. amministrazionestraordinaria:datadeldecretocheladispone.

3Ladisciplinafiscaledelleperditesucrediti

Procedureconcorsuali

3.2Disciplinafiscaleperditasucrediti3.2Disciplinafiscaleperditasucrediti

CasisticaAspetti contabili

aspettidicaratterecontabile

• Lo stralcio ha valenza civile e fiscale. L'eventuale successivo incasso costituiràsopravvenienzaattiva.

• Sesiprocedeallostralcio:siannullailprecedenteaccantonamentoel'eventualesuperovaaperdite.s.p.:C.II.c.e.:B.14oE.21.

• Sesiprocedealla svalutazioneper stralciare inun secondo tempo, simovimenta ilFondosvalutazionecrediti.s.p.:C.II.c.e.:B.10d.(impostazionecontabilmentepiù correttainquantoilcreditoè ancoraesistente)

3Ladisciplinafiscaledelleperditesucrediti

Procedureconcorsuali

3.2Disciplinafiscaleperditasucrediti3.2Disciplinafiscaleperditasucrediti

Casisticacompetenza

eserciziodicompetenzaperladeduzionedellaperdita

Si ritiene che la determinazione della perdita deducibile in ciascun esercizio, a partire dall'apertura del fallimento, sialasciata alla responsabile valutazione del creditore, delimitando il periodo di "discrezionalità", dall'apertura delfallimentofinoallasuachiusura.

LastessaAbiapag.39dellostudiodiramatoconletteraTR003527del12.4.90scrive:"Restaquindiesclusochelaperditadebba necessariamente essere imputata nell'esercizio della procedura concorsuale, ben potendo la stessa venireimputatainunoqualsiasidegliesercizicompresinelladuratadellaproceduramedesima,adecorreredall'esercizioincuiquestahaavutoinizio".InquestosensoancheLeo‐Monacchi‐Schiavo,Edizione1996.

Tenendopresente l’art.109, che fissa ladeducibilità dei componentinegativinell’eserciziodi competenza,maanche ilrinvio della deduzione per quelli di cui non sia ancora certa l’esistenza o determinabile in modo obiettivol’ammontare,laCass.consent.12831del4.9.02hastabilitoche, esistendonelecondizioni,laperditapuònonesserededotta per intero nell’esercizio della dichiarazione di fallimento. La scelta dell’esercizio di deduzione non puòesserearbitrariamaoccorrerispettareleprevisionidell’art.109.

LarecentesentenzadellaCassazionen.22135/2010haespressoal riguardoiseguentiprincipi:a. L’annodicompetenzaperdedurre laperditaè quello incui si acquistacertezzache il creditononpuòpiù essere

soddisfattob. Laprovaditalielementinonimponené ladimostrazionecheilcreditoresisiaattivatoperesigereilcreditoné che

siaintervenutasentenzadifallimentoc. Seè dichiarato il fallimentodeldebitoretalecertezzapuòfarsicoincidereconladeclaratoriadi fallimentoovvero

conlachiusuradellaprocedura.

3Ladisciplinafiscaledelleperditesucrediti

Procedureconcorsuali

3.2Disciplinafiscaleperditasucrediti3.2Disciplinafiscaleperditasucrediti

CasisticaCrediti assicurati

CreditiesteriassicuratiSace

NelleC.M.n.39del10.5.02en.131del1.7.1978siconsideralostatodiinsolvenzadeldebitore estero di competenza del SACE ‐ Sezione speciale per l'assicurazione delcredito all'esportazione; la dichiarazione del sinistro emessa dalla medesima, puòcostituireidoneadocumentazioneaifinidelladeducibilità dellaperditasucreditidalreddito d'impresa, sempre che dalla predetta dichiarazione risulti l'indicazionedell'indennizzo liquidato a titolo di risarcimento per la mancata riscossione delcreditomedesimo.E’ solodalmomentoincuisiconosce l'entità dell'indennizzochepuòriconoscersidefinitività ecertezzaall'eventualeperditasubita.

3Ladisciplinafiscaledelleperditesucrediti

Procedureconcorsuali

3.2Disciplinafiscaleperditasucrediti3.2Disciplinafiscaleperditasucrediti

CasisticaCrediti esteri

non assicurati

Creditiesterinonassicurati

LaC.M.n.9/106del1981afferma che perladeducibilità è necessaria:una dichiarazione:·di insolvenza da partedi organi giurisdizionali esteri;·di nonreperibilità della Cameradi Commercio estera;·fornita da organi di controllo contabile che accertino ladefinitività dell’insolvenza.

LaRis.n.355/Edel14.11.02ribadisce che irequisiti perladeducibilità sono uguali aquelli previsti peridebitori italiani eche leprocedureestere vanno raffrontate conquelle previste dal codice civile italiano

3Ladisciplinafiscaledelleperditesucrediti

3.3Disciplinaaccantonamento3.3Disciplinaaccantonamentosvalutazionecreditisvalutazionecrediti

Regola generaleArt. 106 - Svalutazione dei crediti e accantonamento per rischi su crediti.

La svalutazione dei crediti, che derivano da cessioni di beni e prestazioni di servizi (ex art. 85), è deducibile in ciascun esercizio nel limite dello 0,50% del valore nominale (che non coincide con quello di bilancio se ci sono precedenti svalutazioni).

La deduzione non è più ammessa quando l'ammontare complessivo delle svalutazioni e degli accantonamenti ha raggiunto il 5% del valore nominale dei crediti risultanti in bilancio a fine esercizio.

Se in un esercizio l'ammontare complessivo delle svalutazioni e degli accantonamenti dedotti eccede il 5% del valore nominale dei crediti, l'eccedenza concorre a formare il reddito dell'esercizio. Per enti creditizi e finanziari il limite di deducibilità è dello 0,60%.

Regolagenerale

3Ladisciplinafiscaledelleperditesucrediti

3.3Disciplinaaccantonamento3.3DisciplinaaccantonamentosvalutazionecreditisvalutazionecreditiMetodicivilistici

determinazionedellasvalutazione

Principi contabili italiani

l P.C. n. 15 suggerisce che la svalutazione dovrebbe avvenire tramite:

1. analisi dei singoli crediti e determinazione della perdita presunta per ciascuna situazione di inesigibilità già manifestatasi;

2. stima, in base all’esperienza e ad ogni altro elemento utile, delle ulteriori perdite che si presume si dovranno subire sui crediti in essere alla data del bilancio;

3. valutazione dell’andamento degli indici di anzianità dei crediti scaduti rispetto agli esercizi precedenti; 4. condizioni economiche generali, di settore e di rischio Paese.

3Ladisciplinafiscaledelleperditesucrediti

3.3Disciplinaaccantonamento3.3DisciplinaaccantonamentosvalutazionecreditisvalutazionecreditiMontantesucuicalcolare

lasvalutazionefiscale

Base di calcolo della svalutazione fiscale+ Crediti verso clienti €. ............ + Cambiali attive (anche se all'incasso o scontat Cass. n.2133 del 2002) €. ............ + Ricevute bancarie (anche se all'incasso) €. ............ + Fatture da emettere €. ............ - Svalutazione crediti diretta €. ............ - Crediti stralciati, assicurati, ceduti (sia pro soluto che pro solvendo) €. ............ - Note di accredito da emettere €. ............ - Crediti da attività esenti o non soggetti ad imposta €. ............ TOTALE CREDITI AMMESSI €. ............

5% sui crediti ammessi = €. ............ Fondo svalutazione crediti esistente = €. ............ Differenza +/- €. ............

3Ladisciplinafiscaledelleperditesucrediti

3.3Disciplinaaccantonamento3.3Disciplinaaccantonamentosvalutazionecreditisvalutazionecrediti

Montantesucuicalcolarelasvalutazionefiscale

Alcuneregole1. I crediti vanno assunti al valore nominale o di acquisizione ma al netto dell'eventuale perdita presunta dedotta

direttamente ex art. 66/917 (se risultano da elementi certi e precisi e quando il debitore è assoggettato a procedureconcorsuali;Ris.n.9/1336del4.12.76en.9/1847del21.12.76).

2. Nonsidevetenerecontodicreditiderivantidallacessionedibenistrumentali,deicrediticeduti (pro‐ soluto)anche infactoring, dei crediti assicurati e dei crediti derivanti da fatture emesse in anticipo i cui ricavi sono da attribuireall’eserciziosuccessivo.

3. Sidevetenerecontodeicrediticedutiprosolvendo,ancheallo sconto,inquantopermaneincapoalcedenteilrischiodiinsolvenza(Cass.n.2133del2002)nonché diquelliassistitidagaranzieprestatedaldebitoresenzache cisiauncostoperilcreditore.

4. IlMin.Fin.concircolaren.III‐6‐701del30.12.93distingueicrediti"garantiti"in:1. garanziasenzacostoper ilcreditore(es.garanzierealiquali l'ipotecao ilpegno)‐ il credito

concorreallaformazionedellabasedicalcolodella%fiscale;2. garanziaconcostoper ilcreditore(es.assicurazionecrediti) ‐ nonconcorrealla formazione

dellabasedicalcolodella%fiscaleinquantovienegià dedottoilcostodell'assicurazione.5. Gli effetti ceduti allo sconto,anche seconlaclausola s.b.f.,nonrisultano più inbilancio;nondevono quindi essere inseriti

nella basedi calcolo (R.M.del20.7.95n.225/EeCTRdi ReggioEmilia3.12.99n.319)

Casistica

I corsi diI corsi di AcademyAcademyLAB continuanoLAB continuano……

Venerdì 25 Maggio 2012

La gestione del fallimento e La gestione del fallimento e degli strumenti per il degli strumenti per il risanamento e il rilancio risanamento e il rilancio delldell’’azienda (concordato azienda (concordato preventivo, accordo 182bis l.f., preventivo, accordo 182bis l.f., piano risanamento art. 67 l.f.)piano risanamento art. 67 l.f.)’’