Download - Maig 2008

1

Maig 2008

Fiscalitat del cicle de l’aigua Fiscalitat del cicle de l’aigua a Catalunyaa Catalunya

Cànon de l’aiguaCànon de l’aigua

2

FISCALITAT DE L’AIGUA.FISCALITAT DE L’AIGUA.Fiscalitat de l’aigua a CatalunyaFiscalitat de l’aigua a Catalunya

Comunitat Autònoma

Cànon de l’aigua.

Cànon de regulació.

Tarifa d’utilització.

Cànon d’utilització del domini públic hidràulic.

Entitats locals

Taxes per a la prestació del servei de subministrament domiciliari d’aigua/clavegueram.

3

FISCALITAT DE L’AIGUA. FISCALITAT DE L’AIGUA. Cànon de l’aiguaCànon de l’aigua

1. Antecedents: tributs associats al cicle de l’aigua fins al 1999.

2. Reforma de la legislació hidràulica 1999-2005.

a) Unificació d’estructures administratives:

creació de l’Agència Catalana de l’Aigua.

b) Simplificació del règim fiscal:

creació del cànon de l’aigua i reforma de 2005.

4

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. AntecedentsAntecedents

Captació Distribució Sanejament

CIH (1990) Quota/tarifa/preu/taxaCS/Increment tarifa sanejament (ITS)

JAC/DPTOPMunicipi (gestió directa o

indirecta)Junta de Sanejament /

DMA

Captació-Sanejament Cànon aigua Agència Catalana de l’Aigua / DMA

Tributs fins al 1999Tributs fins al 1999

5

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Reforma de la legislació hidràulicaReforma de la legislació hidràulica

1. Incorporar nous principis i objectius ambientals de la UE per a la gestió integrada del cicle de l’aigua (Directiva 2000/60/CE del Parlament Europeu i del Consell, per la qual s’estableix un marc comunitari d’actuació en l’àmbit de política d’aigües).

2. Racionalitzar i simplificar la tributació de la Generalitat de Catalunya sobre l’aigua, amb la finalitat d’adequar-la al cicle integral de l’aigua, donar resposta a demandes socials i adequar-la a allò previst a la Directiva marc.

Creació de l’Agència Catalana de l’Aigua.

Creació del cànon de l’aigua.

1999-20051999-2005

6

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Reforma 1999-2005Reforma 1999-2005

Llei 25/1998, de 31 de desembre, de mesures administratives, fiscals i d’adaptació a l’euro.

Llei 6/1999, de 12 de juliol, d’ordenació, gestió i tributació de l’aigua.

Decret legislatiu 3/2003, de 4 de novembre, pel qual s’aprova el text refós de legislació en matèria d’aigües de Catalunya.

Llei 21/2005. Darrera reforma del cànon de l’aigua.

Crea l’Agència Catalana de l’Aigua.

Crea el cànon de l’aigua.

7

L’Agència Catalana de l’Aigua és l’administració hidràulica catalana, exerceix a Catalunya totes les competències de la Generalitat en matèria d’aigües i obres hidràuliques.

Instruments de l’Agència Catalana de l’Aigua:

planificació hidrològica

atorgament de concessions

gestió del registre d’aigües

potestat sancionadora

disposar d’un tribut propi

Creació de l’ACACreació de l’ACA

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Reforma 1999-2005Reforma 1999-2005

8

Creació del cànon de l’aigua. Article 9 de la Directiva 2000/60/CE:Creació del cànon de l’aigua. Article 9 de la Directiva 2000/60/CE:

“Els estats membres han de garantir en la seva política tarifària, el principi de recuperació dels costos dels serveis relacionats amb l’aigua, inclosos els ambientals i els del recurs”

Per això, com a molt tard l’any 2010, els estats membres garantiran:

1. Un sistema de tarificació de l’aigua que sigui un incentiu per a l’ús sostenible dels recursos hídrics i contribució als objectius mediambientals de la Directiva.

2. Una contribució adequada dels diferents sectors econòmics, desglossats com a mínim en habitatges, indústria i agricultura, a la recuperació de costos dels serveis relacionats amb l’aigua, a la vista de l’anàlisi econòmica efectuada i partint del principi “qui contamina, paga”.

3. Quan s’apliqui, es podran tenir presents els corresponents efectes socials, ambientals i econòmics de la recuperació i les condicions geogràfiques i climàtiques de la regió afectada.

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Pressupost de creacióPressupost de creació

9

CÀNON DE L’AIGUACÀNON DE L’AIGUA

Llei 62/2003, de 30 de desembre: “principis generals del règim econòmic i financer” del text refós de la Llei d’Aigües, incorpora la Directiva al dret espanyol:

1. Les Administracions públiques competents tindran en compte el principi de recuperació dels costos dels serveis relacionats amb la gestió de les aigües, que inclouen els costos ambientals i del recurs...

2. L’aplicació del principi de recuperació dels esmentats costos, haurà de realitzar-se de manera que incentivi l’ús eficient de l’aigua i, per tant, contribueixi als objectius mediambientals perseguits. Així mateix, l’aplicació d’aquest principi haurà de fer-se amb una contribució adequada dels diversos usos (abastament, agricultura i indústria, com a mínim), d’acord amb el principi “qui contamina paga”...

3. Per a l’aplicació del principi de recuperació de costos es tindran en compte les conseqüències socials, ambientals i econòmiques,...i

10

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. ObjectiusObjectius

Recuperar costos.

Incitar els consumidors d’aigua a un comportament ecoeficient dels recursos hídrics: integrar la política econòmica i ambiental per proporcionar incentius per a què els usuaris canviïn la seva conducta.

Fomentar usos sostenibles del recurs.

Fomentar i afavorir la innovació tecnològica, la millora dels processos industrials, l’activitat econòmica i els canvis estructurals.

Dotar d’ingressos a l’organisme que ha d’assumir els costos associats a la política hidràulica, i dotar-lo també, de suficiència financera lligada a l’afectació del tribut.

Els tributs són instruments adients per:

11

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Aspectes generalsAspectes generals

Entrada en vigor: 1 d’abril de 2000.

És un impost amb finalitat ecològica que grava l’ús i la càrrega contaminant abocada pels diferents usuaris de l’aigua.

S’aplica a tot el territori de Catalunya.

La gestió del cànon de l’aigua correspon a l’Agència Catalana de l’Aigua.

És un impost afectat a:

Prevenció en origen de la contaminació.

Recuperació i manteniment de cabals ecològics.

Aconseguir objectius de planificació hidrològica: despeses d’inversió i explotació de les infraestructures.

Altres despeses que genera l’acompliment de les funcions atribuïdes a l’Agència Catalana de l’Aigua.

12

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Elements essencialsElements essencials

Usos domèstics: usos particulars inherents o propis de l’activitat humana, no industrial, ni comercial, ni agrícola, ni ramadera.

Usos industrials i assimilables: activitats de divisió 05.02 de la secció B i seccions C,D,i E de la CCAE 93. Són assimilables els usos corresponents a la resta d’activitats econòmiques..

Usos agrícoles: activitats incloses en els grups 01.1, 01.3, 01.4 i la divisió 0.2 de la secció A de la CCAE-93.

Usos ramaders: activitats incloses en grups 01.2 i 01.5 de la secció A de la CCAE-93.

Fet imposable ús de l’aigua i contaminació que el seu abocament, una vegada utilitzada, pot produir.

13

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Elements essencialsElements essencials

ExempcionsExempcions

Vinculades a la prestació d’alguns serveis públics per part d’ens públics, com operacions d’investigació i control, extinció d’incendis, alimentació de fonts públiques, neteja de carrers, reg de parcs i jardins públics.

Abastament en alta a d’altres serveis públics de distribució d’aigua.

Usos agrícoles que no produeixin contaminació de caràcter especial.

Nuclis de població de menys de 400 habitants sense subministrament domiciliari ni xarxa de tractament ni evacuació.

14

Actiu ACA pot delegar la gestió

Passiu Consumidor final

Entitats subministradores obligades tributàries: tenen encomanada la gestió i recaptació del cànon de l’aigua. Responsables solidàries de les quantitats que, per aquest concepte, haguessin hagut d’exigir als seus abonats.

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Elements essencialsElements essencials

SubjectesSubjectes

15

Cànon de l’aigua (€) = base imposable (m3 consumits) x tipus de gravamen (€/m3)

usos domèstics usos industrials usos agrícoles

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Elements essencialsElements essencials

EstructuraEstructura

16

Cànon de l’aigua (€) = base imposable (m3 consumits) x tipus de gravamen: un sol component

a) Consum mensual entre 10 i 18 m3 : 2

b) Consum mensual superior a 18 m3: 5

Estructura. Usos domèsticsEstructura. Usos domèstics

Tipus aplicable a consums iguals o inferiors a la dotació bàsica per habitatge (10m3/mes): 0,3724 €/m3

Tipus aplicable al volum d’aigua consumida que excedeixi la dotació bàsica: 0,3944 €/m3 x coeficients:

En cas que el contribuent pugui justificar la convivència de més de 3 persones en un habitatge, gaudirà d’una ampliació del volum d’aigua a un preu bonificat de 3 m3 per persona addicional.

També es beneficiarà de 3 m3 mensuals addicionals, qui justifiqui un grau de disminució superior al 75%.

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Elements essencialsElements essencials

17

Càlcul dels límits dels trams

TRAMS CÀNON

CONSUM PERSONA/DIA

DOTACIÓ MENSUAL/PERSONA

DOTACIÓ BÀSICA MENSUAL PER A 3 PERSONES

FACTURACIÓ TRIMESTRAL

Primer 100 litres100 litres x 30 dies

3.000 litres (3 m3)

9 m3 + 1 m3

10 m3/mes30 m3

Segon 100 - 200 litres 3.000 – 6.000 litres Entre 10 i 18 m3 Entre 30-54 m3

Tercer 200 litres200 litres x 30 dies

6.000 litres (6 m3)A partir de 18 m3 A partir de 54 m3

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Usos domèsticsUsos domèstics

18

Estructura de trams i tipus aplicables

ELS TRAMS:LITRES / PERSONA / DIA

PRIMER TRAMfins a 100 litres

SEGON TRAM de 100 a 200 litres

TERCER TRAMdes de 200 litres

BASE IMPOSABLE MENSUAL (m3)

Persones per habitatge

0-3 fins a 10 m3 de 10 a 18 m3 més de 18 m3

4 fins a 13 de 13 a 24 més de 24

5 fins a 16 de 16 a 30 més de 30

6 fins a 19 de 19 a 36 més de 36

7 fins a 22 de 22 a 42 més de 42

n fins a (3n+1) > (3n+1) a 6n més de 6n

TIPUS IMPOSITIU

Tipus base (€/m3) 0,3724 0,3944 0,3944

Coeficient a aplicar(multiplicador)

1 2 5

Tipus final (€/m3) 0,3724 0,7888 1,9720

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Usos domèsticsUsos domèstics

19

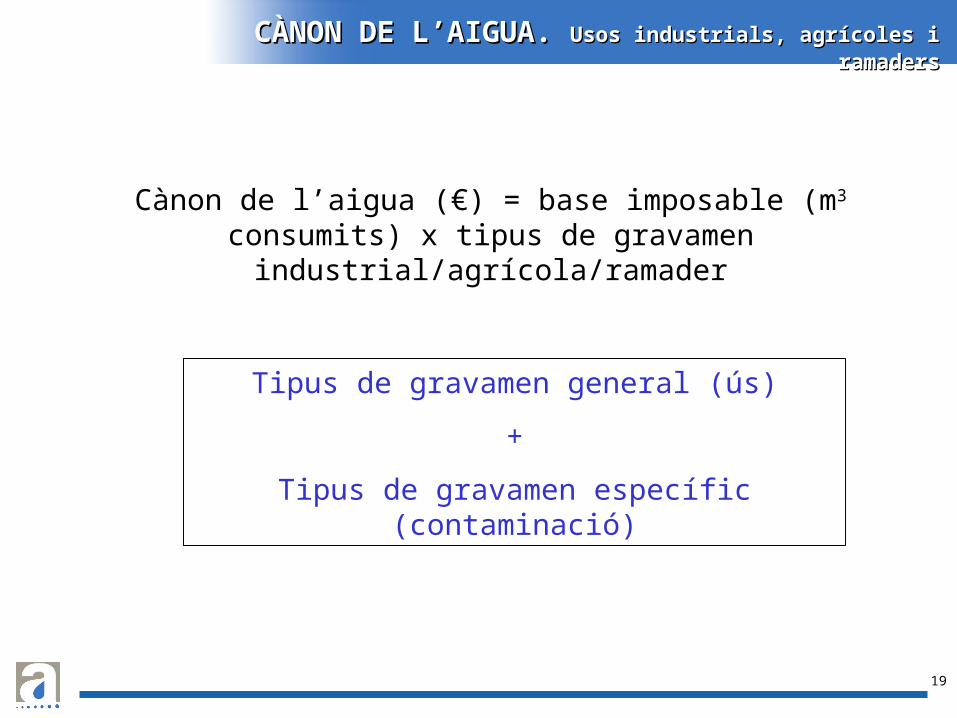

Cànon de l’aigua (€) = base imposable (m3 consumits) x tipus de gravamen industrial/agrícola/ramader

Tipus de gravamen general (ús)

+

Tipus de gravamen específic (contaminació)

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Usos industrials, agrícoles i ramadersUsos industrials, agrícoles i ramaders

20

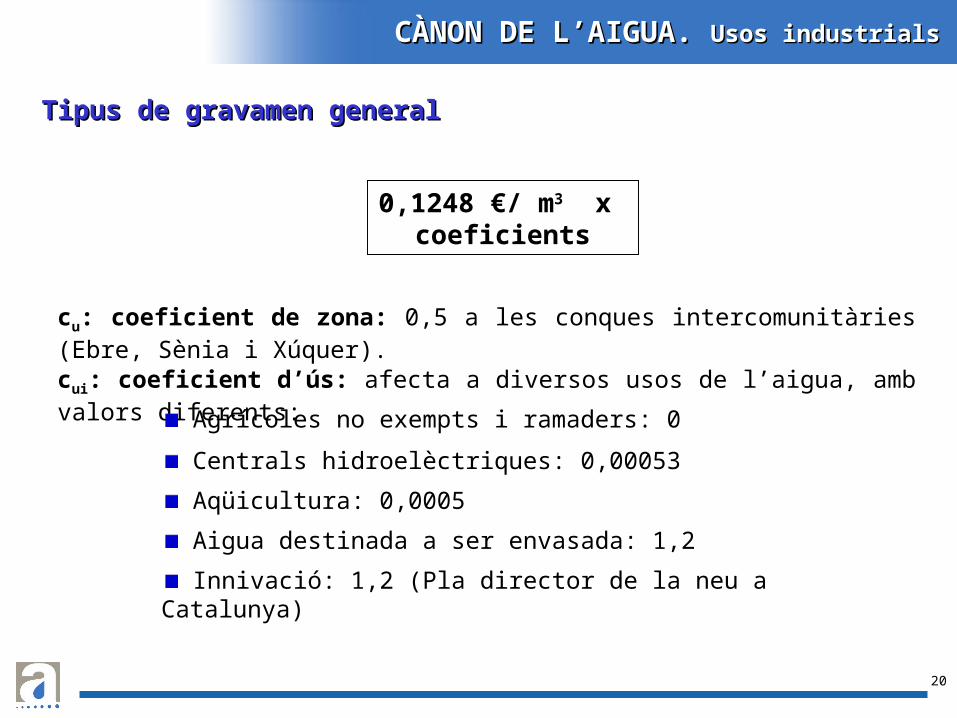

cu: coeficient de zona: 0,5 a les conques intercomunitàries (Ebre, Sènia i Xúquer).

Tipus de gravamen generalTipus de gravamen general

cui: coeficient d’ús: afecta a diversos usos de l’aigua, amb valors diferents:

Agrícoles no exempts i ramaders: 0

Centrals hidroelèctriques: 0,00053

Aqüicultura: 0,0005

Aigua destinada a ser envasada: 1,2

Innivació: 1,2 (Pla director de la neu a Catalunya)

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Usos industrialsUsos industrials

0,1248 €/ m3 x coeficients

21

cre: coeficient de reutilització: la reutilització directa d’aigües residuals s’afecta d’un coeficient 0.

ct: coeficient de trams de consum: s’aplica a determinats usuaris industrials. Grans consumidors (>50.000 m3/any) fins al 2009. Valors de 0,2-1 segons el tram de consum i l’any d’aplicació.

ce: coeficient d’eficiència: 0,90 per a indústries que acreditin una millora en l’eficiència en l’ús de l’aigua segons un sistema quantitatiu o qualitatiu.

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Usos industrialsUsos industrials

Tipus de gravamen generalTipus de gravamen general

22

La Llei 12/2004, va introduir en la seva disposició addicional vuitena, un compromís del govern, d’acord amb el qual, s’havien de fixar els estàndards d’ús de l’aigua per a cada sector de producció i activitats industrials, mitjançant els procediments de concertació sectorial pertinents, amb l’objectiu de fer una aplicació adequada a l’ús eficient de l’aigua dels coeficients dels tipus de gravamen general fixats en el Decret legislatiu 3/2003.

Llei 21/2005, introdueix una disposició addicional 11a Dl 3/2003 TRLMAC: en usos industrials d’aigua amb aplicació individualitzada del cànon, el tipus de gravamen general s’afecta de coeficient 0,95 per als subjectes passius que acreditin per a cada establiment l’eficiència o una millora en l’eficiència en l’ús de l’aigua determinada segons un sistema quantitatiu referenciat a l’estàndard d’ús, o bé qualitatiu (obtenció d’un sistema de gestió ambiental ISO 140001 o EMAS).

Decret 304/06, de 18 de juliol, sobre l’estàndard i la millora en l’eficiència en l’ús de l’aigua, a efectes de la determinació del cànon de l’aigua.

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Usos industrialsUsos industrials

Tipus de gravamen generalTipus de gravamen general

23

1. Sistema ordinari, basat en el valor determinat amb caràcter general de 0,4277 €/m3

2. Sistema individualitzat, en funció de la contaminació produïda.

Tipus de gravament específic

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Usos industrialsUsos industrials

PARÀMETRES PREUS 2008Matèries en suspensió (MES) 0,3780 €/kgMatèries oxidables (MO) 0,7562 €/kgSals solubles (SOL) 6,0499 €/Sm3/cmMatèries inhibidores (MI) 8,9685 €/kequitoxNitrogen (N) 0,5741 €/kgFósfor (P) 1,1483 €/kg

24

Tipus de gravamen específic individualitzatTipus de gravamen específic individualitzat

T = TGG + TGE

T = {PGG x Cu x Cui x Cre x [( ∑Z Qz x Ctz )/ ∑ z Qz ]} +

+ { [∑ n (∑ i ( Ci x Pui x Cpi x Ksi x Kdi ) x Kan x Cfn x Rpn ) ] x Kr}

T Tipus gravamen CA Pu i Preu unitari per a cada paràmetre de contaminació T GG Tipus gravamen general Cp i Coeficient punta per a cadascun dels paràmetres de contaminació T GE Tipus gravamen específic Ks i Coeficient de salinitat per a cada paràmetre de contaminació P GG Preu gravamen general €/m3

Kd i Coeficient de dilució per a cada paràmetre de contaminació C u Coeficient d’usuari zona Ka n Coeficient d’abocament a sistema C ui Coeficient usos industrials Cf n Coeficient de fertirrigació (F = 0,75) C re Coeficient de reutilizació Q z Volum associat a cada tram de volum Rp n Relació de ponderació de cada abocament Kr Coeficient corrector de volum C t z Coeficient associat a cada tram de volum n Número d’abocaments de l’establiment

esablecimiento Z Tram de volum abastat C i Concentració de cada paràmetre de contaminació i Paràmetre de contaminació

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Usos industrialsUsos industrials

25

Tipus de gravamen específicTipus de gravamen específic

DUCA Abreujada

És la declaració més senzilla.

Implica l’aplicació del tipus de gravamen ordinari.

Consta dels models B1 (1,2).

Validesa de 4 anys.

DUCA Bàsica

Implica l’aplicació del tipus de gravamen individualitzat.

Consta dels models B1 (1,2), B2 (1,2,3), B3 (1,2), B4 i B5.

Validesa de 4 anys. Possibilitat d’una complementària a l’any, sempre que hi hagi un canvi substancial en activitat, abocaments.

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Usos industrialsUsos industrials

26

CÀNON DE L’AIGUA. CÀNON DE L’AIGUA. Usos industrialsUsos industrials

Cabal Abastat

(m3/any)Obligació DUCA Tipus DUCA Observacions

Inferior a 1.000 No, si no requereixAbreujada o Bàsica

El tipus de declaració que sigui requerida

De 1.000 a 7.000 SiAbreujada o Bàsica

Bàsica en cas que sent establiments 05,02 sec. B, i sec. C,D,E : L'Agència ho requereixi. Se superi a la taula A (MES = 500mg/l i/o MO = 750 mg/l.) Es disposi d'un sistema de depuració (annex B)- Les aiguas no abocades > 50% del consum total

Superior a 7.000 Si Bàsica div,05,02 B, sec.C,D, E

Indistint No, si no requereixAbreujada o Bàsica

El tipus de declaració que sigui requerida

27

Moltes gràcies per la seva atenció

Barcelona, maig 2008