ManagementPlanung + KontrolleDozentin: Dipl.-Ök. Renate StreuerNorddeutsche Akademie

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

2

Management und Führung

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

3

Management

Was ist Management?

Wer gehört zum Management?

Was sind die Aufgaben eines Managers?

Welche Methoden nutzt der Manager?

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

4

Managementkreislauf

Situationsanalyse

Prognose

Planung i.e.S.Kontrolle

Abweichungsanalyse

Bericht

Steuerung

Zielsetzung

Planung i.w.S.

(Realisierung)

Organisation

Führung

Willensbildung

Willensdurchsetzung

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

5

Abgrenzung Management und Führung

Führung

Delegation, Motivation, Befähigung und Kontrolle

Information und Kommunikation

Arbeitsinhalte, Arbeitszeit und Arbeitsumgebung

Personalbeurteilung, -entwicklung und -entlohnung

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

6

Planung + Budgetierung

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

7

Wozu Planung?

“Life is what happens to you while you’re busy making other plans.”

John Lennon

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

8

Planung

Planung i.w.S. ist die gedankliche Vorwegnahme möglicher zukünftiger Zustände, die Auswahl der anzustrebenden Zustände (Ziele) und die Festlegung der dazu umzusetzenden Maßnahmen.

Planung ist eine Willensbekundung. Das Planungsergebnis ist ein verbindlicher betriebswirtschaftlicher „roter Faden“ für alle Ebenen des Unternehmens.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

9

Planungshorizonte Strategische Planung

Langfristige Planung: Planungshorizont ca. 5 Jahre

Oberste Hierarchieebene mit Vorgaben für die folgenden Ebenen, Oberes Management

Charakteristikum: Grobplanung

Inhalt: Langfristig angelegte Konzepte zur Sicherung der Erfolgsquellen eines Unternehmens (Ziele und Marketingstrategien)

Koordination: Planerische Abstimmung mit den Plänen aus anderen Unternehmensbereichen

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

10

Planungshorizonte

Taktische Planung

Mittelfristige Planung:Planungshorizont ca. 3 Jahre

Mittlere Hierarchieebene mit Vorgaben für die folgende Ebene, Mittleres Management

Charakteristikum: Grobplanung aber detaillierter als die strategische Planung

Inhalt: Ziele und Maßnahmen-Mix zur Konkretisierung der Strategien

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

11

Planungshorizonte

Operative Planung

Kurzfristige Planung: Planungshorizont ca. 1 Jahr

Untere Hierarchieebene, Unteres Management

Charakteristikum: Detaillierte und präzise Feinplanung

Inhalt: Ziele und Aktionspläne hinsichtlich der konkreten Ausgestaltung der Maßnahmen

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

12

Integrierte Managementplanung

Strategische Marketingplanung

Taktische Marketingplanung

Operative Marketingplanung

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

13

Planungsrichtung

Top-down-Planung = Retrograde Planung

Die Unternehmensführung bzw. das Marketing Management legen Ziele und Pläne für die nachgeordneten Managementebenen fest. Dieses Verfahren wird bis zur untersten Unternehmensebene angewandt.

Vorteil: Geringer Koordinationsaufwand

Nachteil: Akzeptanzprobleme

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

14

Planungsrichtung

Bottom-up-Planung = Progressive Planung

Die Funktionsbereiche der unteren Ebenen legen operative Ziele und Pläne fest und lassen diese durch höhere Managementebenen genehmigen. Dort werden sie mit den anderen Plänen der Ebene verknüpft und dann von der untersten bis zur obersten Ebene weiterentwickelt bis die Gesamtplanung vorliegt.

Vorteil: Hoch motivierte Mitarbeiter und großes Engagement

Nachteil: Gefahr der Planfortschreibung und Manipulationsgefahr

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

15

Planungsrichtung

Geteilte Planung nach dem GegenstromverfahrenVorläufige Ziele und Grundsatzentscheidungen werden von der oberen Führungsebene vorgegeben. Sie bilden den Rahmenplan, der von den nachrangigen Funktionsbereichen durch ebenfalls vorläufige operative/taktische Alternativpläne auszufüllen ist. Dies wird bis zur untersten Unternehmensebene vollzogen (Vorlauf).

Bottom-up erfolgt die Plankonkretisierung, Planbestätigung und Planintegration. Ggf. erfolgt eine Korrektur der Teilziele, wenn diese nicht realisierbar sind (Rücklauf). Dies muss nach oben weitergegeben werden und löst dort eventuell weitere Korrekturen aus.

Vorteile: Akzeptanz und Motivation

Nachteil: Hoher Koordinationsaufwand

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

16

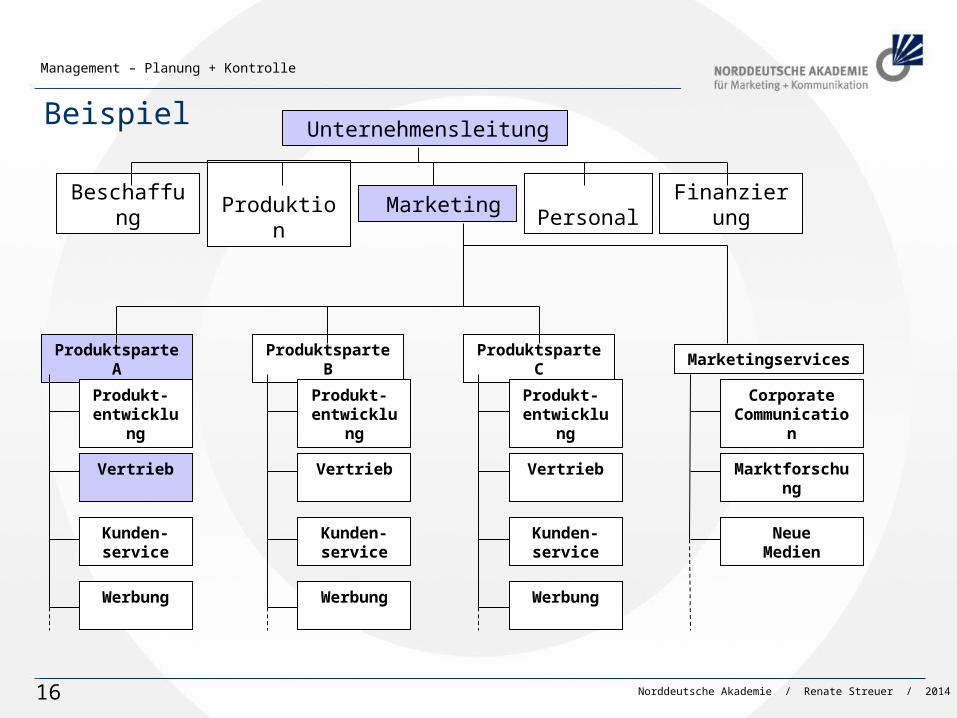

Beispiel

Marketing

Produktsparte A Produktsparte B MarketingservicesProduktsparte C

Produkt- entwicklung

Kunden-service

Vertrieb

Werbung

Produkt- entwicklung

Kunden-service

Vertrieb

Werbung

Produkt- entwicklung

Kunden-service

Vertrieb

Werbung

CorporateCommunication

NeueMedien

Marktforschung

Unternehmensleitung

Produktion FinanzierungBeschaffung Personal

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

17

Beispiel

Marketing

Produktsparte A Produktsparte B MarketingservicesProduktsparte C

Produkt- entwicklung

Kunden-service

Vertrieb

Werbung

Produkt- entwicklung

Kunden-service

Vertrieb

Werbung

Produkt- entwicklung

Kunden-service

Vertrieb

Werbung

CorporateCommunication

NeueMedien

Marktforschung

Unternehmensleitung

Produktion FinanzierungBeschaffung Personal

ROI

Absatz-, Umsatz,-Kosten-

u. Ertragsziele

Marktstellungs- Marktleistungs- u. Ertragsziele

A

Distributions-grad

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

18

Umgang mit Planungsunsicherheiten

Marketingplanung ist in die Zukunft gerichtet und ist insbesondere bei langfristigem Planungshorizont mit Unsicherheit behaftet. Diese Unsicherheit wird in der Planung berücksichtigt und deutlich gemacht. Hierfür gibt es verschiedene Vorgehensweisen.

Starre Planung Forecast Rollierende Planung Dynamische Planung Flexible Planung Elastische Planung Entscheidungsmodelle

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

19

Starre Planung

Bei einer starren Planung werden – ungeachtet möglicher Veränderungen in der Planungsperiode - sämtliche Aspekte bis ins Detail festgelegt. Anpassungsmöglichkeiten in der Zukunft werden ignoriert. Der Plan wird konsequent umgesetzt.

Einfache Handhabung und Verlässlichkeit

Problem: Entscheidungen können nicht revidiert werden

Nur sinnvoll bei kurzfristiger Planung, vollständiger Information und konstanten Rahmenbedingungen

Verbindlichkeit der Planung

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

20

Dynamische Planung

Zunächst wird nur eine Grobplanung vorgenommen. Das Umfeld wird laufend beobachtet. Entscheidungen werden erst dann konkretisiert, wenn Informationen vorliegen. Ggf. wird eine Plankorrektur vorgenommen.

Identifikation und Monitoring von Leistungstreibern: Für jeden Treiber (Marktanteil, Marktwachstum, Wechselkurse, Rohstoffpreise) werden Toleranzgrenzen festgelegt.

Anpassung des Forecasts: Sobald die Toleranzbereiche erreicht oder überschritten

sind, wird ein angepasster Forecast (voraussichtliche Entwicklung auf Basis der neuen Planungsprämissen) erstellt.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

21

Leistungstreiber bzw. Werttreiber

Schlüsselfaktoren für den Wert eines Geschäftsfeldes oder eines ganzen Unternehmens

Finanzielle Werttreiber: Umsatzwachstum und Umsatzrentabilität

Operative Werttreiber: Ergebnisgrößen, die den finanziellen Größen vorgelagert sind und auf den unterschiedlichen Organisationsebenen beeinflussbare Hebel für den Unternehmenserfolg darstellen (z.B. Produktqualität, Haltbarkeit, etc.)

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

22

Die sechs Schlüsselgrößen des Unternehmenserfolges

Marktstellung Innovationsleistung Produktivität Attraktivität (gute Mitarbeiter) Liquidität Gewinn

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

23

Forecast (Soll- Wird-Vergleich oder Feed-Forward)

Darin werden die Erwartungen der Führungskräfte für die verbleibende Planperiode abgefragt, quantifiziert und qualifiziert, um zu erkennen, ob es bis zum Jahresende (oder bis zum Planende) gelingen wird, die festgelegten Ziele zu erreichen (Soll-Wird-Vergleich).

Erwartungsrechnung

Ursprüngliche Planung

Erwartete Entwicklung

Umsatz

Zeit in Monaten

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

24

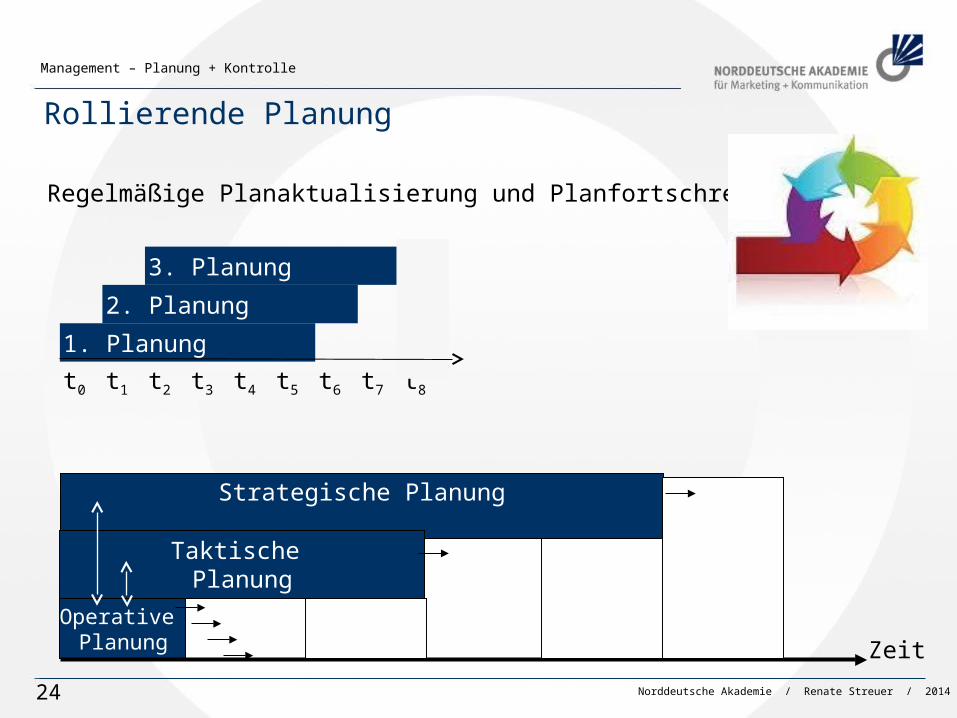

Rollierende Planung

Strategische Planung

Taktische Planung

Operative Planung

Zeit

Regelmäßige Planaktualisierung und Planfortschreibung

3. Planung

2. Planung

1. Planung t0 t1 t2 t3 t4 t5 t6 t7 t8

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

25

Rollierende Planung Strategische, taktische und operative Pläne werden durch die rollierende Planung miteinander

verzahnt.

Das erste Jahr des strategischen Planungshorizontes wird jeweils in die operative Planung übergeleitet. (Konkretisierung)

Laufende Kontrolle der operativen Planung: Soll-Ist Vergleich (Feed-back)

Ggf. Erwartungsrechnung als Soll-Wird-Vergleich (Feed-forward)

Planabweichungen lösen Plankorrekturen für aktuelle und Folgeperioden aus.

Große Planabweichungen führen zu Plankorrekturen auf der strategischen, taktischen und operativen Ebene.

Alle Pläne werden jeweils um eine Periode fortgeschrieben. Der Planungshorizont bleibt immer gleich.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

26

Rollierende Planung

Zeit

Produkt

1/2012Soll

1/2012Ist

1/2013Ursprüngl.

Soll

1/2013Korrigiertes

Soll

1/2013Ist

A 100 80 110 90 85

B 200 190 200 195 195

C 300 320 310 315 315

D 200 220 210 215 215

E 500 500 500 500 500

F 600 650 655 655 655

Gesamt 1900 1960 1985 1970 1965

Abweichung + 60 - 5

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

27

Flexible Planung

Problem: Zunehmende Komplexität und Dynamik in Makro- und Mikroumwelt erfordert laufende Anpassung der Planung (Planungsflexibilität)

Wahrnehmung von Veränderungen in Form von Planabweichungen oder durch aufgetretene

Störereignisse

„after fact approach“ (Krisenmanagement, Strategic Surprise Management)

Besser: Permanente Beobachtung, rechtzeitige Früherkennung von Umweltveränderungen (Strategisches Radar zur Erkennung

von „weak signals“ ) und Proaktion

„before fact approach“, (Strategic Response to weak signals) (Strategic Issue Management)

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

28

Frühwarn-, Früherkennungs- und Frühaufklärungssysteme

Die Systeme unterstützen das Management bei der Vorbereitung und Antizipation von Veränderungen

Ermöglichen eine bessere Vorhersage unternehmensrelevanter Zielgrößen wie Gewinn oder Auftragslage

Bilden Ursache-Wirkungsbeziehungen ab (Einflussfaktoren und Ziele) – können also eine Entwicklung erklären

Informationen führen zu besseren Entscheidungen

Ermöglichen Maßnahmen zur Abwehr oder Milderung von Gefährdungen wie auch zur Nutzung von Chancen zu ergreifen

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

29

Frühwarn-, Früherkennungs- und Frühaufklärungssysteme

1. Generation: Frühwarnsystem

Rechtzeitige Ortung und Signalisierung von bestandsbedrohenden Risiken

Chancen werden nicht beachtet

Kurzfristig ausgerichtetes Informationssystem

Zeitvergleich auf Basis von Kennzahlenz.B.: Zahl der Auftragseingänge heute Zahl der Auftragseingänge Vorjahr

Problem: Systeme sind meist vergangenheitsorientiert und verfügen so nur über eine begrenzte Aussagekraft.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

30

Frühwarn-, Früherkennungs- und Frühaufklärungssysteme

2. Generation: Früherkennungssystem

Rechtzeitige Ortung und Signalisierung von Risiken und Chancen

Langfristig ausgerichtetes Informationssystem

Nutzt quantitative und qualitative Indikatoren (Anzeiger) wie Auftragseingänge einer Branche oder Geschäftsklima, die auf relevante Entwicklungen innerhalb und außerhalb des Unternehmens hinweisen.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

31

Indikatoren

Quantitative Früherkennung

Festlegung von Beobachtungsbereichen Bestimmung von Wertetreibern (Kennzahlen) Bestimmung von Frühwarnindikatoren (Key-Risk-Indikatoren) Ermittlung von Sollwerten und Toleranzgrenzen Festlegung der Informationsverarbeitung und Kommunikation Meldung wird ausgelöst bei Über- oder Unterschreitung der Toleranzen Reporting

Qualitative Früherkennung

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

32

Beispiele: Indikatoren

Marktentwicklung Einfluss des Handels Kaufkraft Wettbewerbsposition

Ökonomische Politische Faktoren Soziologische Einflüsse

Stagnation Limitierte Vertriebswege Marktsättigung Wetbewerbsstärke

Konjunktur Neue Gesetze Lebensstile

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

33

Frühwarn-, Früherkennungs- und Frühaufklärungssysteme

3. Generation: Frühaufklärungssystem

Qualitative Früherkennung durch Strategisches Radar: Aufspüren von „weak signals“

Rechtzeitige Ortung und Signalisierung von Risiken und Chancen

Langfristig ausgerichtetes Informationssystem

Sofortmaßnahmen (Proaktion)

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

34

Frühaufklärung Scanning:

Unvoreingenommene, zielunabhängige Suche nach unternehmensrelevanten Einflüssen Informationsquellen: Zeitungen, Expertengespräche,

Internet (Wissensmanagement)

Monitoring: Konkretisierung und Ordnung der Informationen Beurteilung in einer Stärken-Schwächen-Analyse Auswirkungen auf die Ziele analysieren Festlegung der Prioritäten für die Planung Standardisierte Dokumentation Flexible Planung

Sofortplanung

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

35

Elastische Planung

Berücksichtigung verschiedener Szenarien, die sich auf Umweltsituationen mit hoher Eintrittswahrscheinlichkeit beziehen.

Es liegen für alle Szenarien Alternativpläne vor, die erst dann realisiert werden, wenn die entsprechende Umweltsituation eintritt.

Konzept der abgestuften strategischen Bereitschaft.

Plan SzenarienLangfristig Ungünstige

EntwicklungMittlere

EntwicklungGünstige

Entwicklung

Mittelfristig Ungünstige Entwicklung

--- Günstige Entwicklung

Kurzfristig --- WahrscheinlicheEntwicklung

---

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

36

Entscheidungsverfahren Deterministischer Fall - Entscheidung unter Sicherheit

Alle Umweltbedingungen sind bekannt. Man verfügt über vollkommene Information. Die Umweltbedingungen sind eindeutig. Nur eine einzige Konstellation ist relevant.Hieraus ergibt sich eine Entscheidung unter Sicherheit.

Stochastischer Fall - Entscheidung unter RisikoDie Menge der Umweltzustände ist bekannt. Auch die objektiven oder subjektiven Wahrscheinlichkeiten für das Eintreten von Umweltsituationen sind bekannt. Hieraus ergibt sich eine Entscheidung unter Risiko.

Verteilungsfreier Fall - Entscheidung unter UnsicherheitDie Menge der zukünftigen Umweltzustände ist bekannt. Es gibt keine Anhaltspunkte über die Eintrittswahrscheinlichkeit einer Umweltkonstellation. Hieraus ergibt sich eine Entscheidung unter Unsicherheit.

Für jeden dieser Fälle gibt es entsprechende Entscheidungsmodelle.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

37

Unternehmensplanung

Absatzplanung

Beschaffungsplanung

Kapazitätsplanung

Personalplanung

Erfolgsplanung (Gewinn, DB)

Kostenplanung Umsatzplanung Investitionsplanung

EinzahlungenAuszahlungen

Produktionsplanung

Marketingplanung

Kapitalbedarfsplanung Rentabilitätsplanung

Finanzplanung

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

38

Wichtige Kennzahlen

Absatz Umsatz Gewinn Umsatzrentabilität Kapitalrentabilität Produktivität Wirtschaftlichkeit

Information

Absatz = 70 Einheiten Preis = 20.000 € Gesamtkosten = 1.000.000 € Kapitaleinsatz = 6.000.000

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

39

Absatzplanung Absatzplan ist ein Teilplan der Marketing-Planung Inhalt: Festlegung des Absatzziels, aufgeschlüsselt nach Produkten, Produktgruppen,

Verkaufsgebieten, Kunden und Ähnlichem Grundlage der Absatzplanung: Absatzprognosen und geplante Marketingmaßnahmen

Welche Produkte sollenin welcher Mengean welche Zielgruppe in welcher Regionin welchem Zeitraum zu welchem Preisüber welche Absatzkanälemit welchen Personenverkauft werden ?

Welches Ergebnis soll erzielt werden?

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

40

Jahresabsatzplan

Unter-nehmen

IST Soll

2011 2012 2013 2014

Absatz 170 180 160 190

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

41

Bereiche der Absatzplanung

Absatzplanung in Bezug auf ein Produkt bzw. auf eine ProduktgruppeDer Produktabsatzplan enthält eine Aufschlüsselung des geplanten Gesamtabsatzes bzw. der Gesamterlöse nach Produkten oder Produktgruppen; Grundlage der Ermittlung sind die bisherigen Anteile der einzelnen Produkte am Gesamtabsatz bzw. –erlös.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

42

Jahresabsatzplan

IST Soll2011 2012 2013 2014

Produkt A 50 60 60 70

Produkt B 40 50 40 50

Produkt C 80 70 60 70

Gesamt 170 180 160 190

Produkte IST Soll2011 2012 2013 2014

Produkt A 50 60 60 70

Produkt B 40 50 40 50

Produkt C 80 70 60 70

Gesamt 170 180 160 190

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

43

Bereiche der Absatzplanung

Absatzplanung in Bezug auf bestimmte Abnehmer bzw. AbnehmergruppenDieser Plan enthält eine Aufschlüsselung des geplanten Gesamtabsatzes bzw. der Gesamterlöse nach Kunden bzw. Kundengruppen. Grundlage der Ermittlung sind die bisherigen Anteile des Absatzes bei einzelnen Kunden bzw. Kundengruppen am Gesamtabsatz.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

44

Jahresabsatzplan

Kunden-gruppeP A

IST Soll

2011 2012 2013 2014

Geschäfts-kunden

35 40 45 50

Privat-kunden

15 20 15 20

Gesamt 50 60 60 70

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

45

Bereiche der Absatzplanung

Regionale AbsatzplanungVorgegeben werden hier die Absatzquoten für die Verkaufsbezirke bzw. für die Außendienstmitarbeiter. Grundlager der Ermittlung sind die bisherigen Anteile des Absatzes je Verkaufsbezirk am Gesamtabsatz.

Norddeutsche Akademie / Renate Streuer / 2014

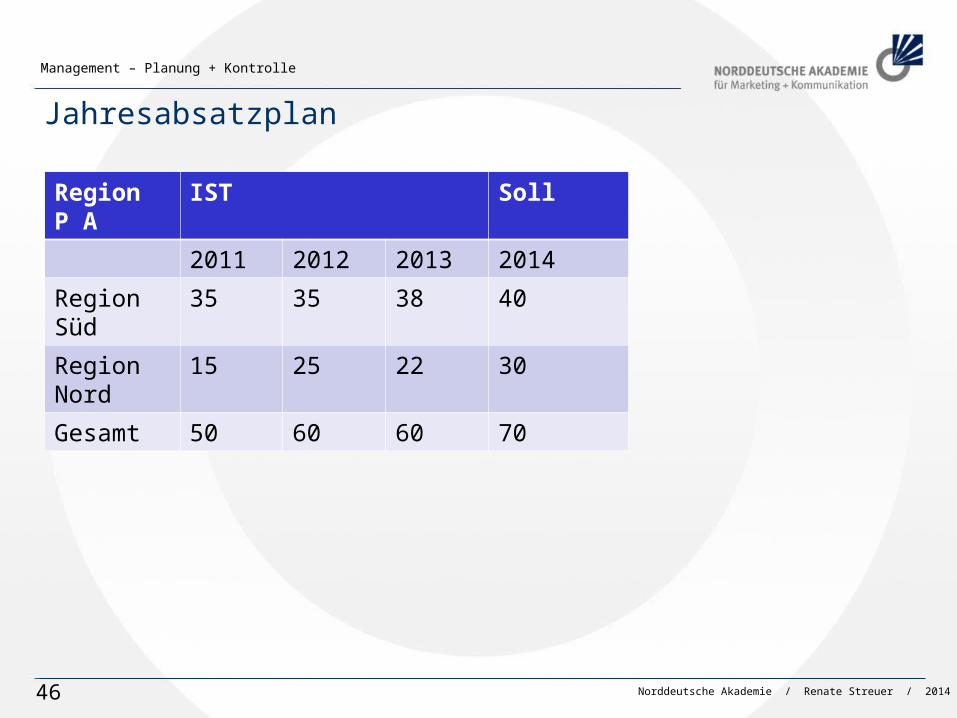

Management – Planung + Kontrolle

46

Jahresabsatzplan

RegionP A

IST Soll

2011 2012 2013 2014

Region Süd

35 35 38 40

Region Nord

15 25 22 30

Gesamt 50 60 60 70

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

47

Bereiche der Absatzplanung

Jährliche und monatliche AbsatzplanungDer Absatzplan enthält die Aufschlüsselung des Jahresabsatzes auf die einzelnen Monate. Dazu werden die Ergebnisse der Vorjahre herangezogen und Absatzschwankungen im Zeitablauf angemessen berücksichtigt.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

48

Monatlicher Absatzplan für Produkt A in 2014

Produkt A Soll

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez

3 2 5 8 10 10 8 8 4 4 4 4

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

49

Bereiche der Absatzplanung

Die Absatzplanung erfolgt

Kurzfristig Mittelfristig Langfristig

wobei der langfristige Plan den Rahmen für kurzfristige Planungen bildet.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

50

Marketing-Planung und -Budgetierung

Planung: Inhaltliche Beschreibung des künftigen unternehmerischen Handeln

Budget: In Geldeinheiten quantifizierte Vorgaben für bestimmte Organisationseinheiten (Funktionen, Strategische Geschäftseinheiten) in einem bestimmten Zeitraum.

Das Budget beinhaltet Leistungs- und Kostengrößen

Steuerung und Kontrolle der Organisations- und Leistungseinheiten

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

51

Marketing-Budget: Leistungsvorgaben

Ausgangspunkt Absatzplanung

Leistungsvorgaben: Umsatz, Marktanteil, Gewinn und Deckungsbeitrag

Informationsbedarf:

Analyse von Daten über Absatz- und Umsatzentwicklung vergangener Zeitperioden Absatzprognosen zum Absatzvolumen, Absatzpotenzial, Marktvolumen,

Marktanteil, Marktpotential Analyse von Daten der Marktforschung Abstimmung des Absatzplans mit der Produktionskapazität, der Finanz- und

Personalplanung

Umsatz- und Ergebnisrechnung

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

52

Marketing-Budget: Kostenvorgaben

Ausgangspunkt: Ziele und Strategien

Festlegung des Aktivitätsniveaus, das Niveau der Marketinganstrengungen, welches in Kosten ausgedrückt wird.

Festlegung des Marketing-Kosten-Budgets

Operativ orientierte Residualgröße (passiver Ansatz)Marketing-Kosten = Branchenüblicher Marktpreis – Mindestgewinn – übrige Kosten (Produktions- und Verwaltungskosten)Target costs

Strategisch orientierte Offensivgröße (aktiver Ansatz)Kosten orientieren sich am Ziel und an der Aufgabe

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

53

Festlegung des Budgets i.e.S.: Kostenvorgaben

Ausgangspunkt: Marketing-Budget

Die Zuteilung der erforderlichen Ressourcen auf die Marketinginstrumente erfolgt in Form von Budgets (Verteilung = Allokation).

Heuristische Verfahren zur Bestimmung der Höhe eines Budgets

Beispiel: Kommunikationsbudget

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

54

Festlegung des Budgets i.e.S.: Kostenvorgaben

Umsatzorientierung: Percentage-of-Sales-Method

Aus pragmatischen Gründen orientiert man sich häufig am erwarteten Umsatz, was problematisch ist, wenn dieser rückgängig ist und eine Erhöhung der Marketingaktivitäten erforderlich macht. Das Kausalprinzip wird damit auf den Kopf gestellt.

Problem: Prozyklische BudgetierungBesser: Antizyklische Budgetierung

Orientierung an der Finanzkraft: All-you-can-afford-Method

Alles was übrig bleibt wird in die Kommunikation gesteckt. Die Gefahr liegt darin, dass oft nur sehr wenig übrig bleibt.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

55

Festlegung des Budgets i.e.S.: Kostenvorgaben

Orientierung am Wettbewerb: Competity-Parity-Method

Der Kommunikationsetat richtet sich nach dem Etat der Konkurrenz. Die ist problematisch, weil die Ziele der Konkurrenz in der Regel nicht bekannt sind und weil dies mit den eigenen Zielen möglicherweise gar nichts zu tun hat.

Werbeanteils-Marktanteils-Methode: Ausrichtung an Werbeaufwand pro Marktanteil

Voraussetzung: Information über die Werbespendings der Branche und deren Verteilung auf die Wettbewerber

Orientierung an Zielen und Aufgaben: Objective-and-Task-Method

Sinnvoller ist die zielorientierte Festlegung von Budgets. Das Budget wird nach Maßgabe der geplanten Maßnahmen festgelegt. Hier besteht jedoch die Gefahr, dass die Kosten zu hoch ausfallen.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

56

Budgetierung

Optimale Marketing-Budgetierung durch Orientierung an Zielen und Aufgaben

Voraussetzung: Kenntnis der Wirkungsverläufe (Wirkungsprognose)

Anwendung mathematischer Funktionen um den Zusammenhang von Kosten- und Leistungsbudgets zu ermitteln

Problematisch: Sachliche und zeitliche Verbundwirkungen

In der Praxis: Subjektive Schätzungen

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

57

Produkt-Budget

Quelle: Becker, Jochen, Marketing-Konzeption – Grundlagen des zielstrategischen und operativen Marketing-Managements

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

58

Produktbudget

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

59

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

60

Marketing-Planung und -Budgetierung

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

61

Kontrolle - Controlling

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

62

ManagementkreislaufSituationsanalyse

Prognose

PlanungÜberwachung

KontrolleReporting

AbweichungsanalyseSteuerung

Zielsetzung

Realisierung

Organisation

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

63

Kontrolle

Kontrolle ist die laufende systematische Überprüfung und Beurteilung aller unternehmerischen Prozesse und Ergebnisse in Form eines Soll-Ist-Vergleiches.

Die Marketing-Kontrolle bezieht sich auf

Marketing-Ziele Marketingplanung Marketingaktivitäten Marketingorganisation Marketingmitarbeiter

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

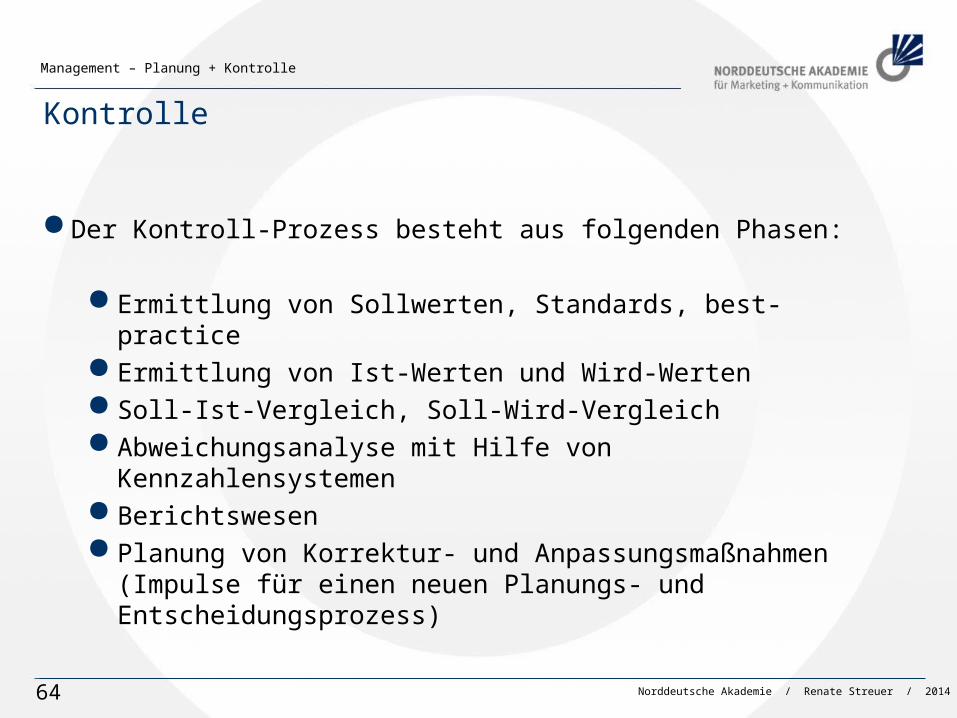

64

Kontrolle

Der Kontroll-Prozess besteht aus folgenden Phasen:

Ermittlung von Sollwerten, Standards, best-practice Ermittlung von Ist-Werten und Wird-Werten Soll-Ist-Vergleich, Soll-Wird-Vergleich Abweichungsanalyse mit Hilfe von Kennzahlensystemen Berichtswesen Planung von Korrektur- und Anpassungsmaßnahmen (Impulse für

einen neuen Planungs- und Entscheidungsprozess)

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

65

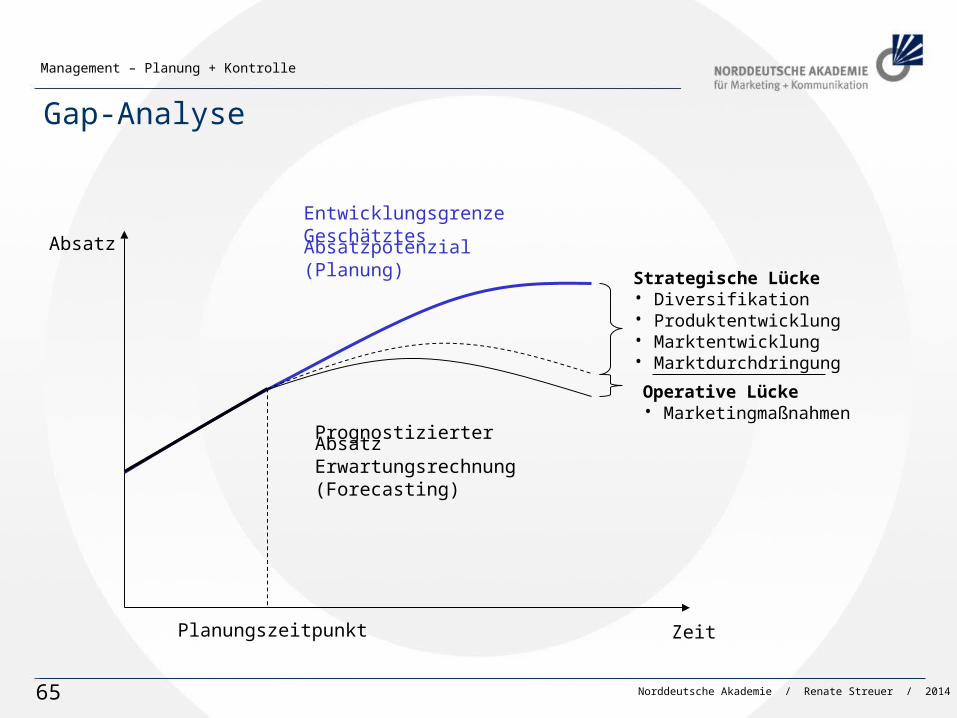

Gap-Analyse

Absatz

ZeitPlanungszeitpunkt

Strategische Lücke• Diversifikation• Produktentwicklung• Marktentwicklung• Marktdurchdringung

Operative Lücke• Marketingmaßnahmen

EntwicklungsgrenzeGeschätztes Absatzpotenzial(Planung)

Prognostizierter AbsatzErwartungsrechnung(Forecasting)

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

66

Gap-Analyse

Die Gap-Analyse bzw. Lückenanalyse zeigt die Planvorgaben einer quantitativen Größe, z.B. die Absatzentwicklung und die zum Zeitpunkt der Planung erwartete Entwicklung (Prognose). Letztere entspricht dem voraussichtlichen Zielerreichungsgrad.

Es handelt sich um einen „Soll-Wird-Vergleich“.

Liegt die erwartete Realisierung unterhalb der Ziellinie, ergibt sich eine Lücke (Gap).

Je nach Größe der dargestellten Lücke sind entsprechende Marketingaktivitäten zu planen, um die Lücke zu schließen.

Eine kleine, d.h. operative Lücke kann durch Einsatz der Marketinginstrumente geschlossen werden.

Eine größere Lücke kann nur durch Wachstumsstrategien, die so genannten Marktfeldstrategien, geschlossen werden.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

67

Benchmarking

Benchmarking: Kontinuierliche Vergleichsanalyse von Produkten (Dienstleistungen), Prozessen und Methoden des eigenen Unternehmens mit der Konkurrenz, dem Markt, den Besten (best practice).

Zweck: Leistungslücke systematisch zu schließen (KVP) Darüber hinaus eigenes best practice Modell entwickeln

Anwendung: Wettbewerber Andere Unternehmensbereiche Branchenfremde aber strukturähnliche Unternehmen

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

68

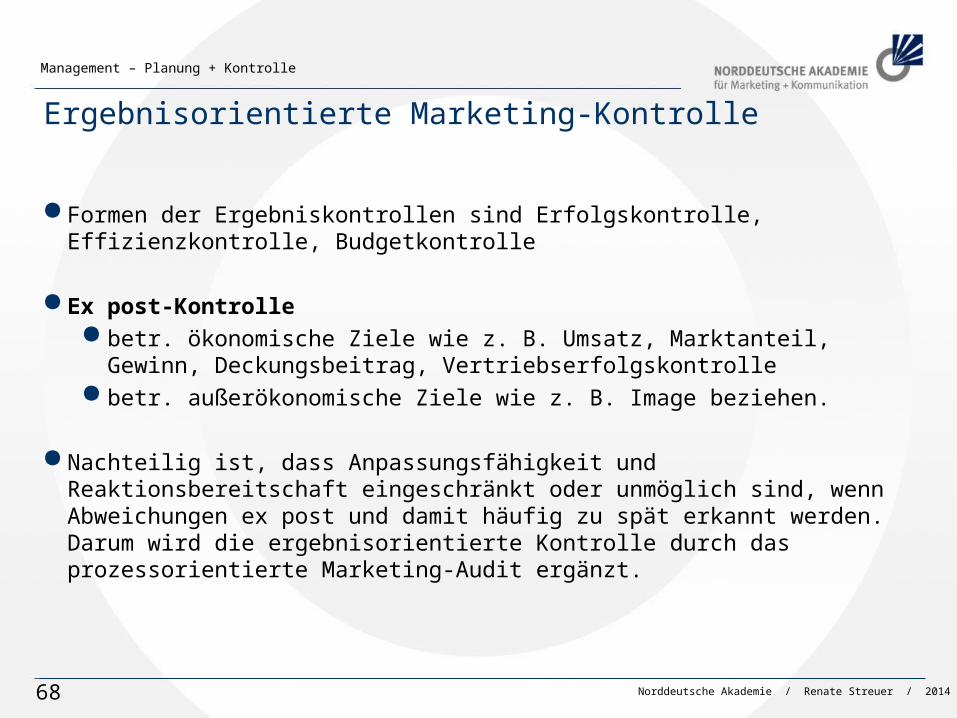

Ergebnisorientierte Marketing-Kontrolle

Formen der Ergebniskontrollen sind Erfolgskontrolle, Effizienzkontrolle, Budgetkontrolle

Ex post-Kontrolle betr. ökonomische Ziele wie z. B. Umsatz, Marktanteil, Gewinn,

Deckungsbeitrag, Vertriebserfolgskontrolle betr. außerökonomische Ziele wie z. B. Image beziehen.

Nachteilig ist, dass Anpassungsfähigkeit und Reaktionsbereitschaft eingeschränkt oder unmöglich sind, wenn Abweichungen ex post und damit häufig zu spät erkannt werden. Darum wird die ergebnisorientierte Kontrolle durch das prozessorientierte Marketing-Audit ergänzt.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

69

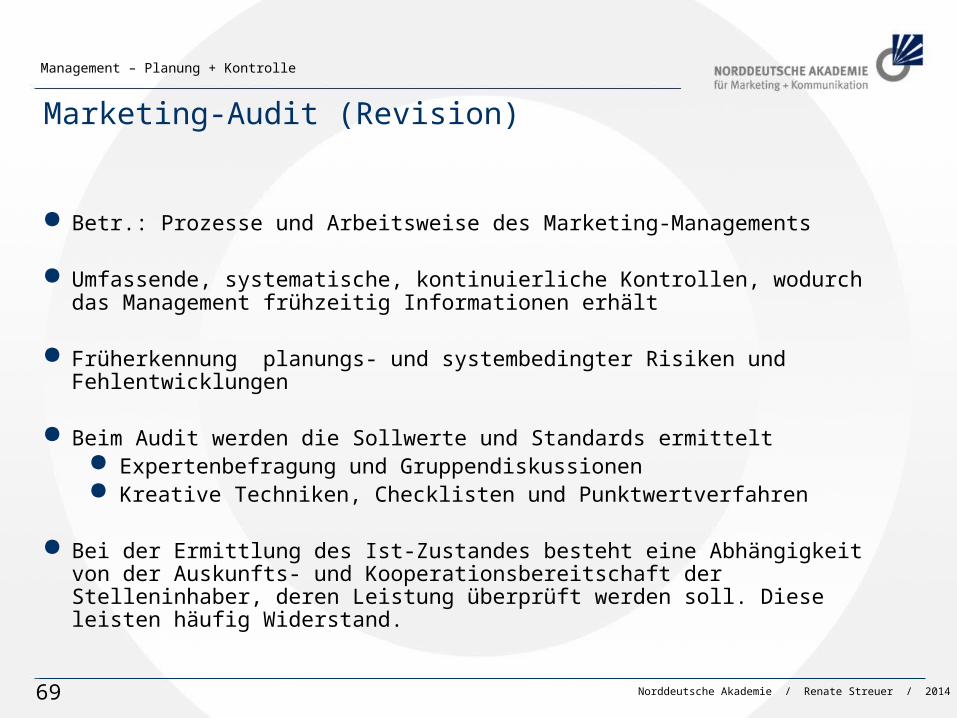

Marketing-Audit (Revision)

Betr.: Prozesse und Arbeitsweise des Marketing-Managements

Umfassende, systematische, kontinuierliche Kontrollen, wodurch das Management frühzeitig Informationen erhält

Früherkennung planungs- und systembedingter Risiken und Fehlentwicklungen

Beim Audit werden die Sollwerte und Standards ermittelt Expertenbefragung und Gruppendiskussionen Kreative Techniken, Checklisten und Punktwertverfahren

Bei der Ermittlung des Ist-Zustandes besteht eine Abhängigkeit von der Auskunfts- und Kooperationsbereitschaft der Stelleninhaber, deren Leistung überprüft werden soll. Diese leisten häufig Widerstand.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

70

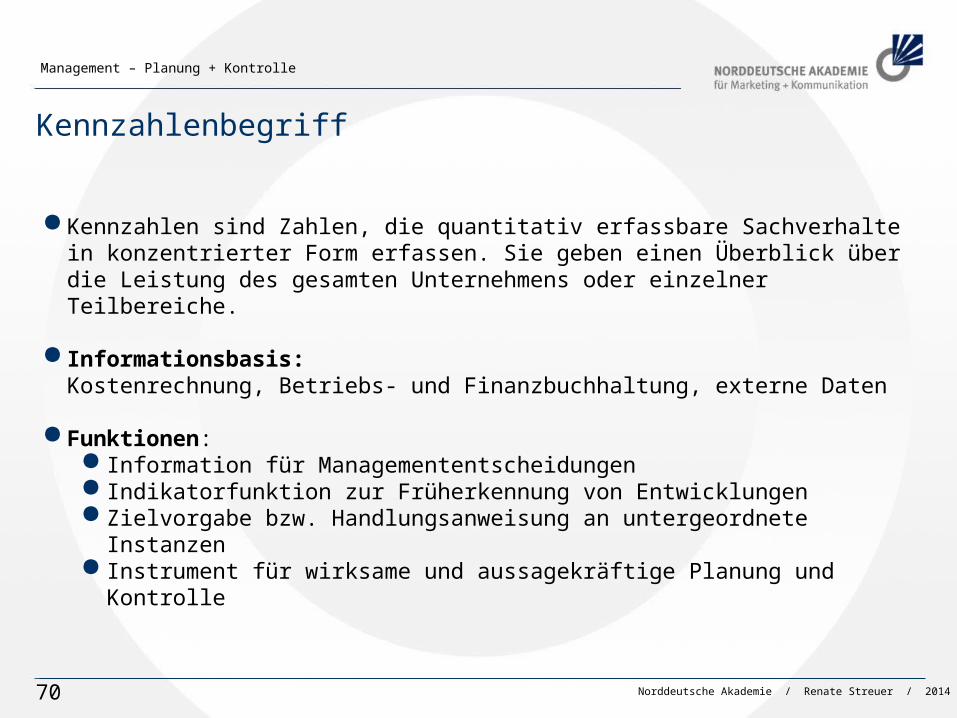

Kennzahlenbegriff

Kennzahlen sind Zahlen, die quantitativ erfassbare Sachverhalte in konzentrierter Form erfassen. Sie geben einen Überblick über die Leistung des gesamten Unternehmens oder einzelner Teilbereiche.

Informationsbasis: Kostenrechnung, Betriebs- und Finanzbuchhaltung, externe Daten

Funktionen: Information für Managemententscheidungen Indikatorfunktion zur Früherkennung von Entwicklungen Zielvorgabe bzw. Handlungsanweisung an untergeordnete Instanzen Instrument für wirksame und aussagekräftige Planung und Kontrolle

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

71

Kennzahlen

Man unterscheidet zwischen betrieblichen Kennzahlen und Branchenkennzahlen bzw. Verbandskennzahlen, welche als Vergleichsmaßstäbe dienen. Daraus ergeben sich

innerbetriebliche Vergleiche zwischenbetriebliche Vergleiche Vergleiche mit dem Branchendurchschnitt Zeitvergleiche Soll-Ist-Vergleiche Soll-Wird-Vergleiche

Wichtige KZ: Produktivität Output/Input (Mengen) Wirtschaftlichkeit Output/Input (Geldeinheiten) Rentabilität Return on Investment Umsatzrentabilität Betriebsergebnis/ Umsatz

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

72

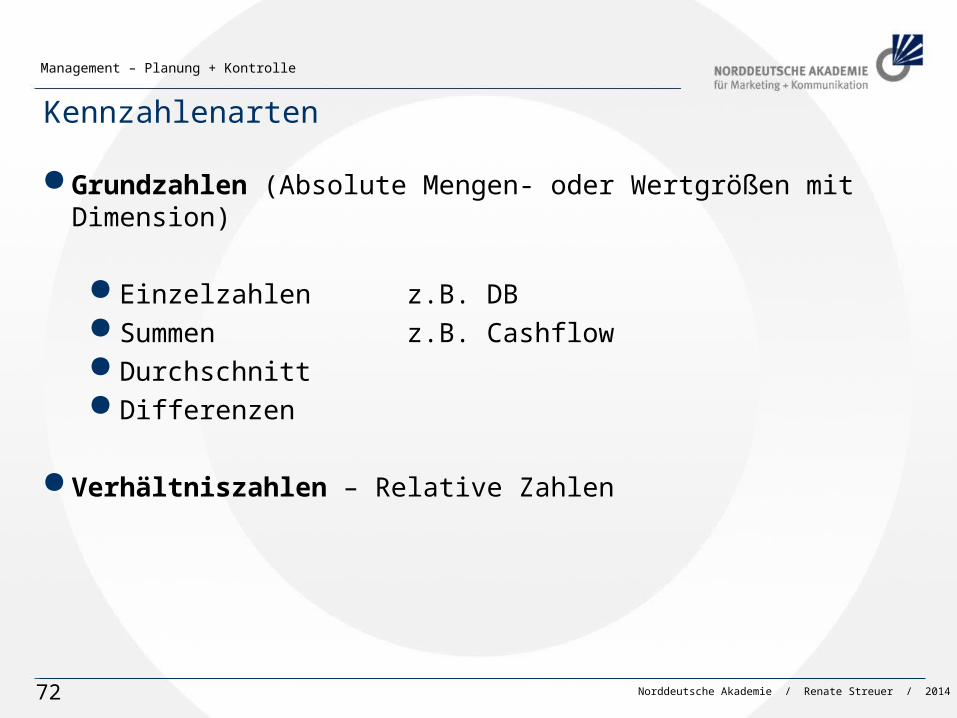

Kennzahlenarten

Grundzahlen (Absolute Mengen- oder Wertgrößen mit Dimension)

Einzelzahlen z.B. DB Summen z.B. Cashflow Durchschnitt Differenzen

Verhältniszahlen – Relative Zahlen

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

73

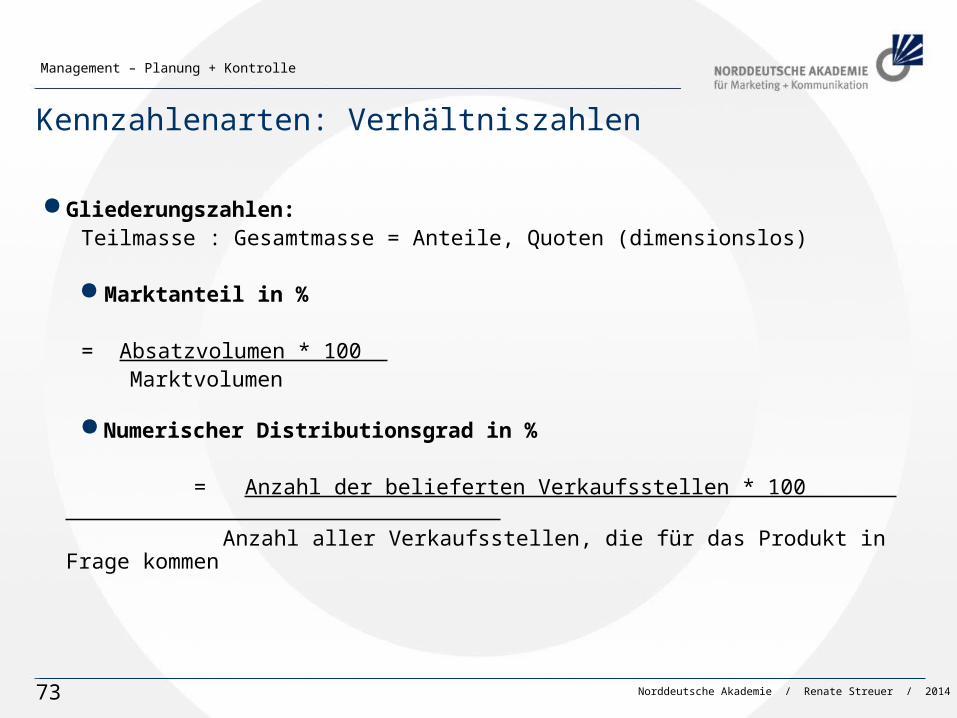

Kennzahlenarten: Verhältniszahlen

Gliederungszahlen: Teilmasse : Gesamtmasse = Anteile, Quoten (dimensionslos)

Marktanteil in %

= Absatzvolumen * 100 Marktvolumen

Numerischer Distributionsgrad in %

= Anzahl der belieferten Verkaufsstellen * 100 Anzahl aller Verkaufsstellen, die für das Produkt in Frage kommen

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

74

Kennzahlenarten: Verhältniszahlen

Beziehungszahlen: Beziehung zweier statistischen Größen, die in einem sinnvollen Zusammenhang zueinander stehen (mit Dimension und umkehrbar)

Entsprechungszahl: Anzahl d. belieferten Verkaufsstellen : Fläche

Verursachungszahl: Bewegungs- zu Bestandsmasse Auftragseingang : Auftragsbestand

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

75

Kennzahlenarten: Verhältniszahlen

Messzahlen: Verschiedene Ausprägungen der gleichen Variable im Verhältnis

Sachlicher Vergleich: Umsatz Produktgruppe A Umsatz Produktgruppe C

Räumlicher Vergleich: Umsatz Verkaufsregion A Umsatz Verkaufsregion B

Zeitlicher Vergleich: Umsatz 2009 Umsatz 2008

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

76

Kennzahlenarten: Verhältniszahlen

Indexzahlen sind zusammengefasste Messzahlen

Verhältnis jeweils einer Größe zu sich selbst zu verschiedenen Zeitpunkten - bezogen auf ein Basisjahr

Verbraucherpreisindex

Preis eines Warenkorbes (Zusammensetzung und Mengen Basisjahr) (Preise des Berichtsjahres)Preis des Warenkorbes (Zusammensetzung und Mengen Basisjahr) (Preise des Basisjahres)

Absatzentwicklung

Absatz (Kunden aus dem Basisjahr) (Auftragsmenge Berichtsjahr)Absatz (Kunden aus dem Basisjahr) (Auftragsmenge Basisjahr)

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

77

Kennzahlensysteme

Einzelkennzahlen sind interpretationsbedürftig und haben eine begrenzte Aussagekraft.

Interessant ist der Wirkungszusammenhang zwischen Kennzahlen (Mittel-Zweck-Beziehungen), der in Kennzahlensystemen abgebildet wird. Sie dienen dem Zweck, einen bestimmten Sachverhalt für Planungs- und Kontrollzwecke vollständig und übersichtlich abzubilden.

Das bekannteste Kennzahlensystem ist das ROI-Kennzahlensystem von Du Pont. Es bezieht sich auf die „Ertragsmechanik“ des gesamten Unternehmens.

Ergänzung durch bereichsspezifische Kennzahlensysteme

Marketing spezifische Kennzahlensysteme ermöglichen eine verursachungsgerechte Marketingkontrolle.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

78

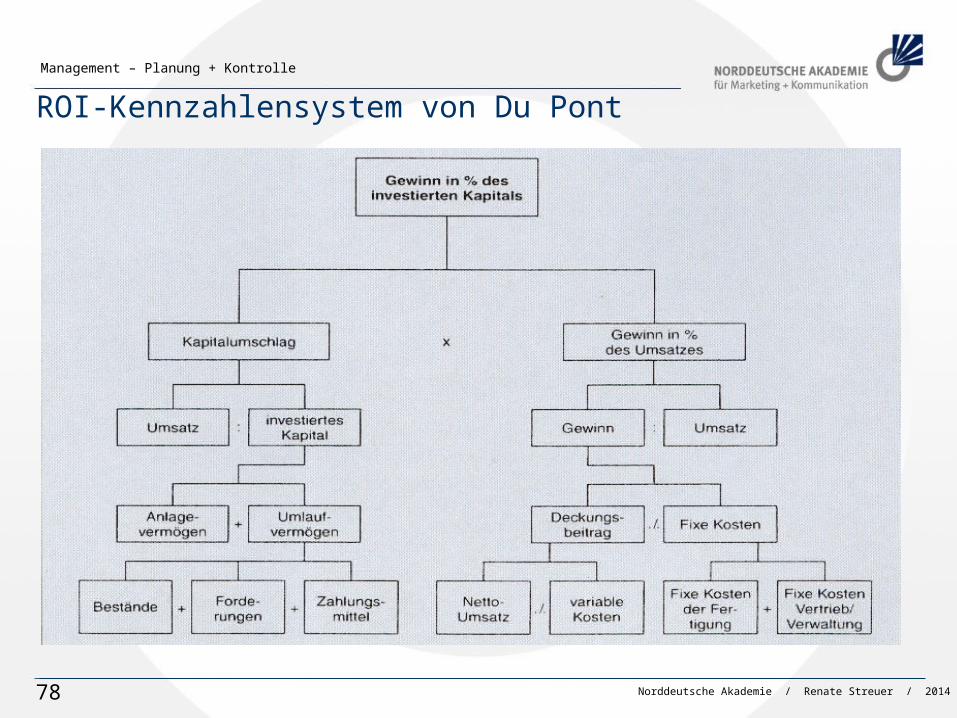

ROI-Kennzahlensystem von Du Pont

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

79

Absatzsegmentrechnung mittels Deckungsbeitragsrechnung

Stückdeckungsbeitrag (db) = Preis – variable Kosten

Sortendeckungsbeitrag (DB) = Umsatz – Variable Kosten

Deckungsbeiträge sagen aus, in welchem Maße die betrachteten Objekte zur Deckung der nicht verrechneten Kosten sowie zum Gewinn beitragen.

Im Rahmen der mehrstufige DB-Rechnung werden die Fixkosten, soweit möglich, verursachungsgerecht verrechnet

DB einer Stufe = Umsatz – variable Kosten - direkt zurechenbare Kosten einer Stufe

Absatzsegmentrechnung ist eine mehrstufige Deckungsbeitragsrechnung (Erfolgsrechnung).

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

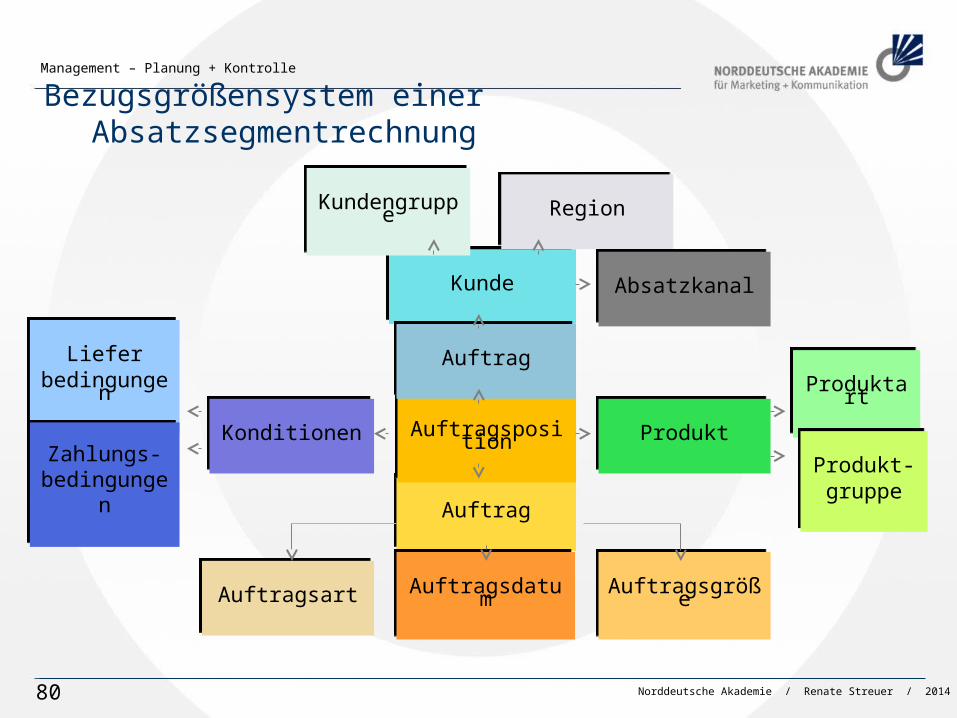

80

Bezugsgrößensystem einer Absatzsegmentrechnung

Kunde

Kundengruppe Region

Auftrag

Auftragsposition Produkt

Produktart

Produkt-gruppe

Konditionen

Lieferbedingungen

Zahlungs-bedingungen

Auftrag

Auftragsart Auftragsdatum Auftragsgröße

Absatzkanal

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

81

Absatzsegmentrechnung

Grundprinzip: Die zurechenbaren Kosten sollten auf der untersten möglichen Aggregationsstufe erfasst werden.

Die Zurechnung der Kosten zu einer Bezugsgröße sollte in einer Matrix als so genannte Grundrechnung erfasst werden.

Bezugsgrößen (Segment) 1, 2, 3, ………..Kostenarten 1

2 3

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

82

Kostenzurechnung

BezugsgrößenKostenarten Produkte Aufträge Kunden Regionen

Reisekosten x

Telefongeb. x

Auftrags-bearbeitung

x

Provisionen x x

Mieten x

Produkt-manager

x

Provisionen x x

Werbung x

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

83

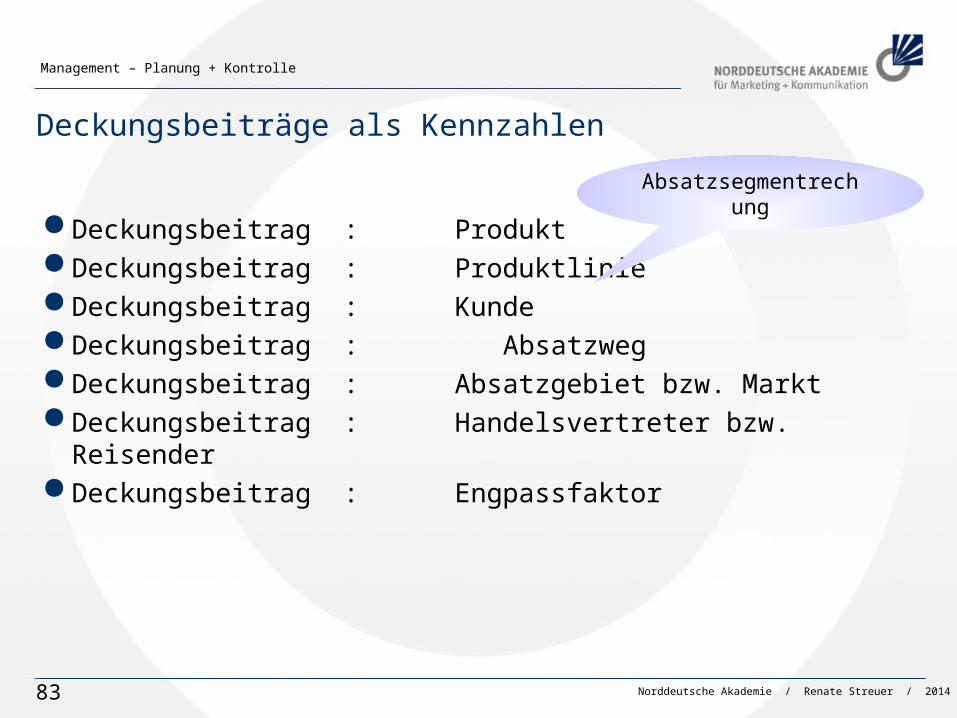

Deckungsbeiträge als Kennzahlen

Deckungsbeitrag : Produkt Deckungsbeitrag : Produktlinie Deckungsbeitrag : Kunde Deckungsbeitrag : Absatzweg Deckungsbeitrag : Absatzgebiet bzw. Markt Deckungsbeitrag : Handelsvertreter bzw. Reisender Deckungsbeitrag : Engpassfaktor

Absatzsegmentrechung

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

84

Weitere Vertriebskennzahlen

Region Verkäufer Produkt Kunde Umsatz Absatzweg

DeckungsbeitragAngebotsanzahlAngebotssummenAuftragsanzahlAuftragssummenAngebotserfolgsquoten (AEq)BesuchsanzahlNeukundenAltkunden –StammkundenAnzahl der betreuten KundenUmsatzKundeProduktVerkäufer

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

85

Übung: Kennzahlen

Planungs- und Kontrolltechniken

Sie werden beauftragt, den Absatzerfolg der Produkte A, B und C in Form von Kennzahlen zu dokumentieren. Welche Kennzahlen sind dafür geeignet?

Ein Unternehmen entschließt, das Kundenmanagement neu zu gestalten. Dazu soll zunächst analysiert werden, welches die erfolgsstärksten Kunden sind, um diese gesondert zu betreuen. Mit welchen Kennzahlen lässt sich dies darstellen?

Unternehmer-Tun GmbH / Renate Streuer / 27.01.2006

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

86

Bereichsspezifische Marketing-Kontrolle

Umsatz, Absatz, Kosten ……

Angebotspolitik: Elastizität, Kreuzpreiselastizität, Portfolioanalysen, Target Costing

Distributionspolitik: Absatzsegmentrechnung, Gewinn bzw. DB pro Distributionskanal, Distributionsgrad, Distributionsdichte …..

Kommunikationspolitik: Werbewirkung auf Basis vorökonomischer Ziele, Reichweiten und Aufwand pro Werbeträger …. (vgl. MAFO)

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

87

Controlling

To Control = Steuern, Beeinflussen, Orientierung geben, „Unter-Kontrolle-halten“, „etwas im Griff haben“ d.h., informiert zu sein, beobachten, informieren, empfehlen, gestalten und eingreifen, regulieren, um die gesteckten Ziele zu verwirklichen

Controlling ist ein Steuerungssystem (Regelkreislauf) zur Koordination der Einzelaufgaben in Hinblick auf die Zielsetzung.

Planung entspricht der Vorsteuerung Kontrolle entspricht der Nachsteuerung

Zur Messung der Steuergrößen werden Kennzahlen herangezogen.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

88

Controlling

Controlling: Bereitstellung eines Lotsen- oder Navigationssystems

Manager ist der Kapitän. Er trifft die Entscheidungen und verantwortet die Ergebnisse

Controller ist Lotse. Er steuert das Schiff sicher in den Bestimmungshafen.

Funktionen des Controllers:

Information, Beratung und Unterstützung des Managements Serviceaufgabe Querschnittsaufgabe

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

89

Controlling

Controlling

Bereitstellung von Informationen zur Vorbereitung von Entscheidungsprozessen bei Planung und Kontrolle

Aussagefähiges Berichtswesen

Kontrolle, Abweichungsanalyse und Steuerung

Koordination

Controlling

Bereitstellung und methodische Entwicklung des Steuerungssystems

Funktionsübergreifende Koordination von Planungs- und Kontrollprozessen

Bereitstellung von Methoden (Techniken, Instrumenten, Modellen, Denkmustern)

Optimierung des Informationssystems

Entwicklung der organisatorischen Basis für Planung und Kontrolle

Mitwirkung bei der strategischen Planung

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

90

Controlling

Strategisches Controlling (feed-forward-Ansatz) Unterstützung des Managements bei der strategischen Planung Frühaufklärung und Anpassungsfähigkeit, SWOT Steuerung v. Wachstum, Wettbewerbsvorteilen, Existenzsicherung

Operatives Controlling (Feed-back-Ansatz)

Gewinnsteuerung durch Soll-Ist-Vergleich Kostensteuerung durch Soll-Ist-Vergleich Wirtschaftlichkeit der Prozesse durch Effizienzkontrollen Rentabilität

Qualitative Informationen

QuantitativeInformationen

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

91

Balanced-Score-Card

Ausgangspunkt:

Dynamik des Unternehmensumfeldes erfordert zukunftsgerichtetes, visionäres Controlling statt Ex-post Betrachtung der klassischen Kontrolle

Immaterielle Faktoren (Lernfähigkeit der Mitarbeiter, Unternehmenskultur) und Geschäftsprozesse sind entscheidend für den Unternehmenserfolg. Damit gewinnen nicht-monetäre Kennzahlen an Bedeutung zur Erfolgsbeurteilung.

Das Management kann bei der Flut von Kennzahlen Wesentliches nicht mehr von Unwesentlichem unterscheiden.

Folgerung: Bedarf nach einem ganzheitlichen und übersichtlichen Kennzahlensystem auf

einem Berichtsbogen (Scorecard), mit dessen Hilfe alle Aktionen eines Unternehmens auf ein gemeinsames Ziel ausgerichtet werden können.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

92

Balanced-Score-Card

Konventionelle Kennzahlensysteme konzentrieren sich auf eine finanzielle Betrachtungsweise von Leistungsstandards.

Die Balanced Scorecard erweitert diese Sichtweise um die wichtigsten Faktoren für den Unternehmenserfolg.

Finanzielle Perspektive: Klassische finanzielle Kennzahlen, z.B. ROI Markt- und Kundenperspektive: Kundenzufriedenheit, Kundenbindung,

Marktanteil, Kundenanteil Prozess- und Ressourcenperspektive: Ablauf interner Prozesse bezüglich

Qualität, Zeit, Kosten Innovations- und Mitarbeiterperspektive: Ausrichtung des Unternehmens auf

zukünftige Entwicklungen

Die Balanced Scorecard dient der Steuerung und Kontrolle des Gesamtunternehmens.

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

93

Balanced-Score-Card

Anforderungen an die Planung:

Gleichgewicht (Balance) von externen und internen Maßgrößen Gleichgewicht von monetären und nicht-monetären Maßgrößen Ergebnisgrößen (Vergangenheitswerte) und Potenziale

(Zukunftswerte) Finanz-, Kunden-, interner Geschäftsprozess- und

Potenzialperspektive

Norddeutsche Akademie / Renate Streuer / 2014

Management – Planung + Kontrolle

94

Balanced-Score-Card

Wie stellen wir unsere Kunden zufrieden?

Was sind unsere wichtigsten finanziellen Ziele?

Was sind unsere wichtigsten Prozess-ziele?

Wie entwickeln wir MA und Organisation in Zukunft?

ROI, Umsatz, Absatz

Durchlaufzeit, Effizienz

Mitarbeiterzufriedenheit

Kundenzufriedenheit