REGIONE CALABRIA Presidenza Giunta Regionale

Autorità di Audit dei Programmi Operativi FESR e FSE 2007-2013

MANUALE DI AUDIT

POR FESR Calabria 2007-2013, C(2007) 6322 del 07.12.07

POR FSE Calabria 2007-2013, C(2007) 6721 del 17.12.07

Versione n. 2

luglio 2009

Il presente manuale è stato elaborato dall’Autorità di Audit della Regione Calabria,

nell’ambito del progetto S.O.F.I.A – Studi Orientamento e Formazione per Internal

Auditors.

Manuale di Audit – ver. 2 – luglio 2009

2

INDICE

1. INTRODUZIONE ........................................................................................ 4

1.1. gli obiettivi del manuale ................................................................................... 9

1.2. modalità di elaborazione e di revisione del manuale di audit ........................... 9

1.3. il quadro normativo di riferimento .................................................................. 10

1.4. il quadro logico delle attività ........................................................................... 20

1.5. la partecipazione dell’a.d.a. ai comitati di sorveglianza ................................. 23

2. AUDIT DEI SISTEMI DI GESTIONE E CONTROLLO .................................. 25

2.1. Obiettivi della verifica del sistema di gestione e controllo .............................. 25

2.2. Metodologia e contenuti della valutazione di affidabilità dei sistemi di gestione

e controllo .............................................................................................................. 27

2.3. L’organizzazione delle attività di controllo .................................................... 32

2.4. Modalità e criteri di stesura dei rapporti ....................................................... 36

3. CAMPIONAMENTO .................................................................................. 40

3.1. Campionamento .......................................................................................... 40

3.2. Il campionamento stratificato ....................................................................... 47

3.3. Campionamento supplementare ................................................................... 53

4. AUDIT DELLE OPERAZIONI .................................................................... 54

4.1. Gli obiettivi delle verifiche sulle operazioni ................................................... 54

4.2. Organizzazione e contenuti del controllo sulle operazioni .............................. 56

4.3. La metodologia di controllo delle operazioni .................................................. 58

4.4. Modalità e criteri di stesura dei rapporti di verifica ....................................... 67

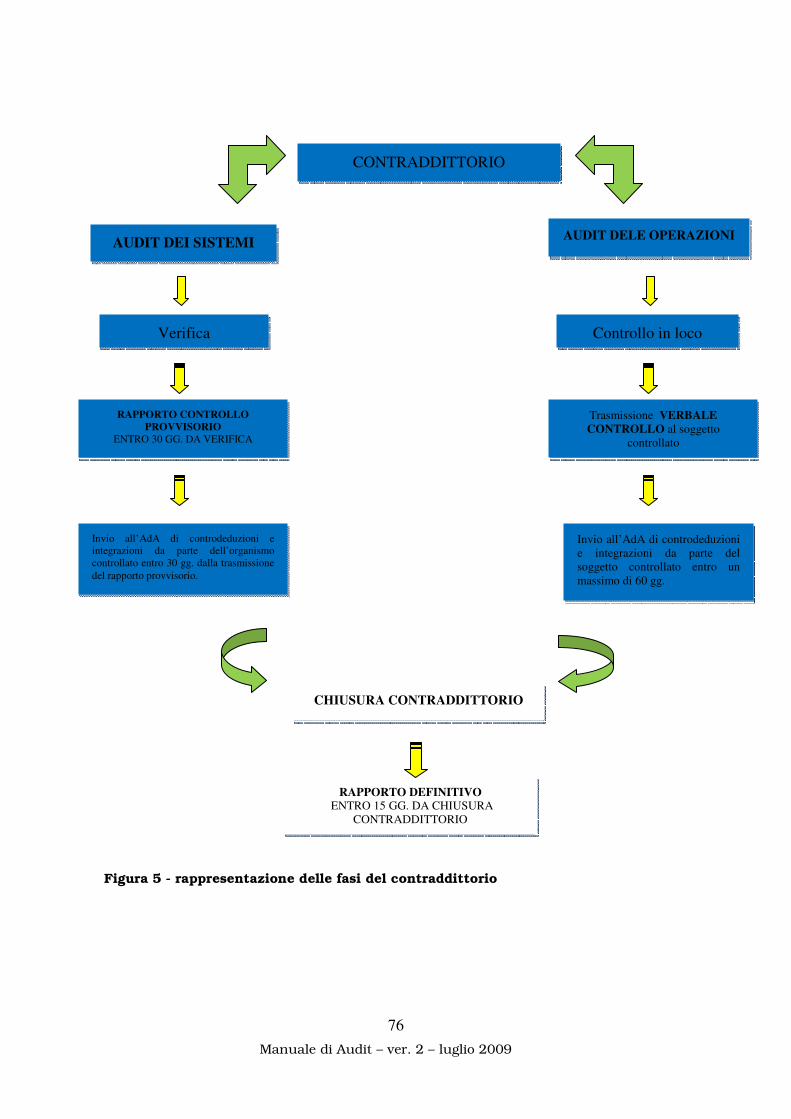

5. IL CONTRADDITTORIO ED IL RAPPORTO DI VERIFICA .......................... 69

5.1. Per l’audit di sistema ................................................................................... 69

5.2. Per l’audit delle operazioni ........................................................................... 70

Manuale di Audit – ver. 2 – luglio 2009

3

5.3. Misure correttive .......................................................................................... 71

5.3.1. Per l’audit di sistema: .............................................................................. 71

5.3.2. Per l’audit sulle operazioni: ...................................................................... 72

5.4. Valutazione delle misure correttive ............................................................... 74

6. FOLLOW UP ............................................................................................ 75

7. REPORTISTICA ...................................................................................... 77

7.1. Il rapporto e il parere annuale di controllo .................................................... 77

ALLEGATI

1. Codice Etico dei funzionari dell’autorità di audit

2. Modello di valutazione dell’affidabilità del sistema di gestione e

controllo

3. Check list Audit di sistema

4. Valutazione del rischio

5. Check list per l’audit delle operazioni

6. comunicazione avvio verifica

7. Verbale di controllo sul sistema

8. Verbale di controllo sulle operazioni

9. Rapporto di controllo

10. Parere annuale

11. Rapporto annuale di controllo

Manuale di Audit – ver. 2 – luglio 2009

4

1. INTRODUZIONE

I nuovi Regolamenti comunitari istituiscono l’autorità di Audit e ne

disciplinano l’attività, che rappresenta un’innovazione sostanziale in materia di

Fondi strutturali e Politiche di Coesione.

Da una lettura comparata dei Regolamenti in vigore per le precedenti

programmazioni, emerge un rafforzamento delle funzioni e della rilevanza

riconosciuta agli Stati membri in materia di gestione e controllo dei Programmi

comunitari cofinanziati dai Fondi strutturali, attraverso un potenziamento dei

sistemi di gestione e controllo dei Programmi Operativi.

L’obiettivo perseguito all’uopo è assicurare un corretto ed efficace utilizzo delle

risorse comunitarie dei Fondi strutturali, nella fattispecie previsti dai POR

Calabria FESR e FSE per la programmazione 2007-2013.

Il Regolamento 1083/2006, recante disposizioni generali sui fondi strutturali,

individua con i consideranda n. 62 e 63 i principi e gli strumenti che informano

le attività di gestione, certificazione e Audit nella programmazione comunitaria

2007-2013.

Il n. 62 precisa testualmente che “Gli Stati membri adottano misure adeguate

per garantire il corretto funzionamento del sistema di gestione e di controllo. A

tal fine occorre stabilire, in base al diritto comunitario in vigore per il periodo di

programmazione 2000-2006, i principi generali e le funzioni necessarie cui i

sistemi di controllo di tutti i programmi operativi devono conformarsi”.

Il n. 63 conclude che “è pertanto necessario designare un'autorità di gestione

unica per ciascun programma operativo, precisandone le responsabilità e

chiarendo le funzioni dell’autorità di Audit. Occorre, inoltre, garantire parametri

qualitativi uniformi per la certificazione delle spese e per le domande di

pagamento prima che siano trasmesse alla Commissione. È necessario precisare

la natura e la qualità delle informazioni su cui tali domande si basano e, a tal

fine, stabilire le funzioni dell’autorità di certificazione”.

Manuale di Audit – ver. 2 – luglio 2009

5

La principale fonte normativa di riferimento è rappresentata dall’articolo 70 del

Regolamento 1083/2006, il quale dispone che “gli Stati membri sono

responsabili della gestione e del controllo dei Programmi Operativi in particolare

mediante le seguenti misure:

- garantiscono che i sistemi di gestione e controllo dei programmi operativi

siano istituiti in conformità” alla normativa comunitaria di riferimento (artt. 58-

62 dello stesso Regolamento);

- prevengono, individuano e correggono le irregolarità e recuperano gli importi

indebitamente versati compresi, se del caso, gli interessi di mora. Essi ne danno

notifica alla Commissione e la informano sull'andamento dei procedimenti

amministrativi e giudiziari”.

A fronte di tale rafforzamento delle competenze e delle responsabilità assegnate

agli Stati membri, l’autorità di Audit costituisce un organismo funzionalmente

indipendente dall’autorità di gestione e dall’autorità di certificazione, ai sensi

dell’ art. 59 comma 1 lett. c del Reg. (CE) 1083/06 ed, altresì, adempie a tutte le

numerose funzioni previste e dal suddetto Regolamento e dal Reg. (CE) di

Attuazione 1828/06. Nell’esecuzione dei compiti descritti l’autorità di Audit è

tenuta, in primo luogo, a predisporre una strategia tesa a verificare il

raggiungimento degli obiettivi di Audit e ad informare la Commissione.

La Strategia di Audit si può definire come un documento di programmazione

elaborato al fine di consentire alla stessa di presentare, entro il 31 dicembre di

ogni anno, una relazione annuale di controllo, ai sensi dell’articolo 62, paragrafo

1, lettera d), punto (i), e di formulare, a norma dell’articolo 62, paragrafo 1,

lettera d), punto (ii) relativamente ai Programmi Operativi coperti dalla strategia

“un parere, in base ai controlli ed alle attività di Audit effettuati sotto la propria

responsabilità, in merito all’efficace funzionamento del sistema di gestione e di

controllo, indicando se questo fornisce ragionevoli garanzie circa la correttezza

delle dichiarazioni di spesa presentate alla Commissione e circa la legittimità e

regolarità delle transazioni soggiacenti”, nonché gli esiti dei controlli e le attività

Manuale di Audit – ver. 2 – luglio 2009

6

poste in essere per attivare meccanismi correttivi in caso di irregolarità o

carenze.

In particolare, i compiti assegnati all’autorità di Audit e regolati dal predetto

art. 62 del Regolamento (CE) n. 1083/2006 e dagli artt. 16-18 del Reg. (CE)

1828/2006 , sono i seguenti:

• accertare l'efficace funzionamento del sistema di gestione e di controllo

del Programma Operativo.

L’autorità di Audit è tenuta ad espletare adeguate verifiche, anche in

loco, miranti ad accertare che il sistema di gestione e controllo

predisposto dall’autorità di Gestione sia in grado di assicurare che le

operazioni vengano realizzate nel rispetto delle norme di riferimento

comunitarie e nazionali. A tale scopo, l’autorità di Audit deve verificare

l’assetto organizzativo del sistema di gestione e controllo (compresa

l’organizzazione interna dell’autorità di Gestione e dell’autorità di

Certificazione), le procedure di programmazione, attuazione,

rendicontazione e certificazione della spesa, il sistema di monitoraggio, i

sistemi contabili, le modalità e gli strumenti per i controlli di primo

livello, gli strumenti individuati per assicurare un’adeguata informazione

e pubblicità delle operazioni, il rispetto delle politiche comunitarie

trasversali afferenti l’ambiente, gli appalti pubblici, gli aiuti di stato e le

pari opportunità.

• Garantire, altresì, che le attività di Audit siano svolte su un campione di

operazioni adeguato per la verifica delle spese dichiarate.

L’autorità di Audit, oltre ai controlli suddetti, svolge apposite verifiche in

loco dirette ad accertare l’effettività, la correttezza e l’ammissibilità delle

spese relative alle operazioni realizzate nell’ambito del Programma

Operativo. Tali verifiche devono riguardare un campione casuale di

operazioni che sia rappresentativo dell’universo delle operazioni del

Programma Operativo. L’autorità di Audit decide, inoltre, sulla base di

Manuale di Audit – ver. 2 – luglio 2009

7

una valutazione professionale, se sia necessario sottoporre ad audit un

campione supplementare di ulteriori operazioni relativi a specifici fattori

di rischio individuati e garantire, altresì, per ogni programma una

copertura sufficiente dei diversi tipi di operazioni, dei beneficiari, degli

organismi intermedi e degli assi prioritari.

• Presentare la Strategia di audit

Entro nove mesi dall’approvazione del Programma Operativo, l’autorità

di audit è incaricata di presentare la strategia di audit, con l’indicazione

degli organismi sottoposti all’attività di audit (per l’audit di sistema), la

metodologia utilizzata, il metodo di campionamento per la selezione delle

operazioni da sottoporre ad audit, la pianificazione delle attività di audit

(le attività devono essere ripartite uniformemente sull’intero periodo di

programmazione).

• Presentare il rapporto annuale ed il parere annuale in merito all’efficace

funzionamento del sistema di gestione e controllo.

Entro il 31 dicembre di ogni anno, dal 2008 al 2015, l’autorità di audit

trasmette alla Commissione, per ciascun Programma Operativo, i

rapporti annuali di controllo relativi agli audit eseguiti nei 12 mesi

precedenti il 30 giugno dello stesso anno. Il primo rapporto, da

presentare entro il 31 dicembre 2008, riguarda le attività di audit svolte

nel periodo dal 1º gennaio 2007 al 30 giugno 2008. I rapporti annuali di

controllo dell’autorità di audit sono allegati al proprio parere sull’efficace

funzionamento del sistema di gestione e controllo del Programma

Operativo e riportano l’indicazione delle attività di controllo svolte nel

periodo di riferimento ed i relativi esiti. Nei casi di chiusura parziale di

un programma operativo previsti dall'articolo 88 del Regolamento (CE)

1083/2006, l’autorità di audit deve presentare una dichiarazione di

chiusura parziale in cui si attesti la legittimità e la regolarità della spesa

in parola.

Manuale di Audit – ver. 2 – luglio 2009

8

• Presentazione della dichiarazione di chiusura

Alla chiusura di un Programma Operativo, l’autorità di audit deve

fornire, oltre al parere annuale e all’allegato rapporto, una dichiarazione

che attesti che le spese del Programma sono state effettivamente

sostenute, le stesse risultano legittime e regolari e che, pertanto, la

domanda di pagamento di saldo è valida e fondata. Nello svolgimento

delle proprie funzioni, l’autorità di audit dovrà assicurare durante

l’intero periodo di programmazione un processo continuo di elaborazione

delle informazioni raccolte attraverso la verifica dei sistemi di gestione e

controllo e i risultati degli audit delle operazioni, distinguendo tra

campioni statistici casuali ed eventuali campioni supplementari.

Com’è noto, la Regione Calabria si è dotata di una struttura di Audit con 34

unità a dimostrazione dell’impegno della medesima ad avviare responsabilmente,

sin dal primo anno di attuazione dei programmi operativi 2007-2013, l’attività di

controllo prevista dai Regolamenti comunitari.

La funzione della suddetta autorità per i programmi operativi FERS e FSE

2007-2013 è attribuita ad una apposita struttura di livello dirigenziale generale

posta alle dirette dipendenze del Presidente della Giunta regionale.

Per quanto riguarda, invece, gli strumenti dell’autorità di audit, si è inteso

coordinare in un documento operativo, quale il presente manuale di Audit,

completo dei relativi allegati, le molteplici attività attribuite all’autorità di audit

sui predetti programmi operativi.

Dall’approvazione della strategia di audit al rilascio del parere di chiusura

finale del programma operativo, è necessario, infatti, a fronte delle complesse

attività da svolgere, prevedere a latere della normativa, degli allegati e dei

supporti previsti dall’Unione Europea, uno strumento in grado di operare, in

primis, una chiara e circostanziata ripartizione logica delle attività previste, dei

soggetti coinvolti, delle modalità e dei contenuti operativi degli audit, della

Manuale di Audit – ver. 2 – luglio 2009

9

normativa di riferimento, nonché le garanzie che si intendono fornire a fronte

dell’attività da svolgere.

1.1. Gli obiettivi del manuale

Gli obiettivi del presente manuale consistono, in generale, nel fornire una

dettagliata metodologia sul corretto svolgimento della funzione di audit e

sull’esatto svolgimento delle attività e degli adempimenti previsti. Partendo,

innanzitutto, dagli obiettivi identificati nei Regolamenti, lo scopo è, quindi, quello

di assicurare uno strumento attuativo delle strategie di audit, consentendo,

altresì, un maggiore dettaglio operativo finalizzato ad ottenere una vantaggiosa

modalità pratica di conduzione degli adempimenti dell’attività in commento.

Il presente manuale si colloca logicamente a valle della normativa comunitaria

e nazionale di riferimento, delle indicazioni formulate all’interno di note

orientative delle Commissione Europea e delle linee guida elaborate dal RGS-

IGRUE. Peraltro, il Regolamento di attuazione ha previsto, a corollario della

normativa, degli apposti allegati che riportano i contenuti e le modalità di

esecuzione/formalizzazione degli adempimenti predetti.

1.2. Modalità di elaborazione e di revisione del Manuale di Audit

Per l’elaborazione del presente manuale, l’autorità di audit, con atto

organizzativo n. 1/2009 del Dirigente Generale, ha costituito appositi Gruppi di

lavoro su tematiche orizzontali e Gruppi di audit dedicati al controllo dei

Programmi Operativi. In particolare, un gruppo di lavoro è stato costituito per la

preparazione del manuale, delle procedure e delle check list e del relativo

aggiornamento nel tempo. Tale gruppo di lavoro ha predisposto il presente

manuale sulla base dei citati regolamenti, dei documenti metodologici IGRUE e

COCOF e dello standard internazionale INTOSAI.

Il presente manuale potrà essere sottoposto a verifica costante circa

l’adeguatezza dello stesso all’attività di audit posta in essere e ricorrendone i

presupposti, potrà essere revisionato. La base per la verifica e per l’eventuale

revisione del manuale sarà costituita dagli esiti delle verifiche di sistema e delle

Manuale di Audit – ver. 2 – luglio 2009

10

operazioni, nonché da eventuali revisioni della Strategia di audit che impongano

una rivisitazione delle procedure.

Si precisa che la revisione degli allegati potrà essere effettuata in maniera

indipendente per ciascun allegato senza richiedere necessariamente una

revisione generale.

Le successive revisioni del manuale saranno identificate attraverso

l’indicazione del numero della versione e del mese e dell’anno di emissione.

1.3. Il quadro normativo di riferimento

Nel presente paragrafo viene rappresentato il quadro normativo-regolamentare

di riferimento per l’attività di audit. La normativa è stata raccolta secondo la

fonte giuridica di principale pertinenza.

Si precisa che il presente quadro normativo non costituisce un elenco

esaustivo della normativa di riferimento, ma soltanto una rassegna indicativa

sempre suscettibile di integrazione.

L’autorità di audit si è, inoltre, dotata di uno specifico codice etico che si allega

al presente manuale (allegato 1), con l’obiettivo di costituire una guida di

comportamento professionale che accompagni il lavoro quotidiano dei funzionari

dell’autorità di audit, ma anche degli eventuali collaboratori e consulenti

coinvolti nel processo, promuovendo la cultura etica nell’esercizio delle diverse

attività poste in essere.

A) NORMATIVA COMUNITARIA

Regolamenti comunitari sui Fondi strutturali:

• Regolamento (CE) n. 1080 del 5 luglio 2006 relativo al Fondo europeo di

sviluppo regionale e recante abrogazione del Regolamento (CE) n.

1783/99;

Manuale di Audit – ver. 2 – luglio 2009

11

• Regolamento (CE) n. 1081 del 5 luglio 2006 relativo al Fondo sociale

europeo e recante abrogazione del Regolamento (CE) n. 1784/99;

• Regolamento (CE) N. 1082/2006 del Parlamento Europeo e del Consiglio

del 5 luglio 2006 relativo a un gruppo europeo di cooperazione

territoriale (GECT);

• Regolamento (CE) n. 1083/2006 del Consiglio, dell'11 luglio 2006,

recante disposizioni generali sul Fondo europeo di sviluppo regionale,

sul Fondo sociale europeo e sul Fondo di coesione che abroga il

Regolamento (CE) n. 1260/1999 e in particolare l’art. 32, comma 1;

• Regolamento (CE) n. 1828 dell’8 dicembre 2006 che stabilisce modalità

di applicazione del Regolamento (CE) n. 1083/2006 del Consiglio

recante disposizioni generali sul Fondo europeo di sviluppo regionale

(FESR), sul Fondo sociale europeo (FSE) e sul Fondo di coesione e del

Regolamento (CE) n. 1080/2006 del Parlamento europeo e del Consiglio

relativo al Fondo europeo di sviluppo regionale;

Normativa e Regolamenti comunitari sugli aiuti di Stato e le politiche orizzontali:

• appalti pubblici: Direttive nn. 17/18 del 2004;

• ambiente: Direttive nn. 2007/71 e 2008/1, Decisione CE 12.11.07 e

19.l2.07, Regolamento CE 1379/07, Decisione 2004/69/CE, Direttiva

2003/35/CE, Direttiva 2003/4/CE, Direttiva 2001/42/CE, Direttiva

97/62/CE, Direttiva 97/49/CE, Direttiva 97/11/CE, Direttiva

96/61/CE, Direttiva 94/24/CE, Direttiva 92/43/CE, Direttiva

85/337/C, Direttiva 79/409/CE; Relazione tra la Direttiva sulla VAS e i

fondi comunitari – Commissione europea COM (2006) 639 del

27/10/2006; Nota CE n.D/(2006) 310052 DG Regio e DG Env del

02/02/2006 per POR e PSR; art. 84 Reg. CE n.1698/2005;

• pari opportunità: Trattato di Amsterdam (1997), artt. 2, 3, 13, 118, 119,

136, 137, 141 e 251, Trattato di Maastricht (1993), art. 119, Direttiva

Manuale di Audit – ver. 2 – luglio 2009

12

2006/54/CE, Direttiva 2004/113/CE, Direttiva 2002/73/CE, Direttiva

2000/78/CE, Raccomandazione 92/131/CE, Direttiva 76/207/CE,

Direttiva 92/85/CE, Direttiva 86/613/CE, Direttiva 96/97/CE,

Direttiva 86/378/CE, Direttiva 79/7/CE, Direttiva 2000/43/CE,

Direttiva 97/80/CE;

• aiuti di Stato: Comunicazione 2006/C 54/8 del 04/03/2006

“Orientamenti 2007- 2013 per gli aiuti di Stato a finalità regionale”; Reg.

(CE) n. 1976/2006 della Commissione del 20 dicembre 2006 che

modifica i regolamenti (CE) n. 2204/2002, (CE) n. 70/2001 e (CE) n.

68/2001 per quanto riguarda la proroga dei periodi di applicazione; Reg.

(CE) n. 1628/2006 della Commissione del 24 ottobre 2006 relativo

all’applicazione degli articoli 87 e 88 del trattato agli aiuti di Stato per

investimenti a finalità regionale; Regolamento della Commissione (EC) n.

1998/2006 del 15 Dicembre 2006 relativo all'applicazione degli artt. 87

e 88 del Trattato agli aiuti de minimis; Comunicazione 2006/C 323/01

del 30/12/2006 “Disciplina Comunitaria in materia di Aiuti di Stato a

favore di Ricerca, Sviluppo e Innovazione”; Orientamenti comunitari

sugli aiuti di Stato destinati a promuovere gli investimenti di capitale di

rischio nelle piccole e medie imprese (2006/C194/02 del 18/08/2006);

Regolamento (CE) n. 800/2008 Regolamento generale di esenzione per

categoria; Comunicazione della Commissione relativa alla

determinazione delle norme applicabili alla valutazione degli aiuti di

Stato illegalmente concessi (GUUE L 82 del 25 marzo 2008);

Comunicazione della Commissione sui tassi di interesse per il recupero

degli aiuti di Stato e di riferimento/attualizzazione in vigore per i 27

Stati membri con decorrenza 1° settembre 2008 (GUUE C216 del

23/08/2008); Comunicazione della Commissione sull'applicazione degli

articoli 87 e 88 del trattato CE agli aiuti di Stato concessi sotto forma di

garanzie (GUUE C 155 del 20 giugno 2008).

Manuale di Audit – ver. 2 – luglio 2009

13

Normativa e Regolamenti comunitari sulle irregolarità:

• Reg. n. 595/1991 del Consiglio, Reg. CE n. 1681/1994, Reg. CE n.

1831/1994, Reg. CE 3295/1994, Reg. CE 2988/1995, Reg. Ce n.

2185/1996, Reg. CE n.1150/2000, Reg. CE 1383/2003, Reg. CE n.

2035/2005.

• Linee guida predisposte dalla Commissione UE per la definizione della

strategia di audit e note orientative:

• Nota orientativa sull'attività di valutazione della conformità (a norma

dell'articolo 71 del regolamento (CE) n. 1083/2006);

• Nota orientativa sulla strategia di audit (ai sensi dell’ art.62 del

regolamento -- (CE) n.1083/2006 del Consiglio);

• “Criteri-guida europei di applicazione delle norme di controllo

dell’INTOSAI”;

• Draft sampling guide of the European Commission DG Regional Policy

DG Employement, Social Affairs and Equal Opportunities;

• DRAFT Working document concerning good practice in relation to

management verifications to be carried out by Member States on

projects co-financed by the Structural Funds and the Cohesion Fund for

the 2007 – 2013 programming period (31-03-2008);

• Guidance on a common methodology for the assessment of management

and control systems in the Member States (2007-2013 programming

period).

B) NORMATIVA NAZIONALE.

Linee guida nazionali e documenti di riferimento per la definizione della strategia

di audit:

Manuale di Audit – ver. 2 – luglio 2009

14

QUADRO STRATEGICO NAZIONALE

• Il Quadro Strategico Nazionale 2007-2013, approvato dalla

Commissione Europea con decisione del 13 luglio 2007.

• In attuazione della Strategia e del contenuto dei Regolamenti

comunitari, l’Amministrazione statale italiana ha definito il Quadro

strategico nazionale per la politica regionale di sviluppo 2007- 2013.

Tale documento individua, tra i propri obiettivi, il rafforzamento delle

competenze e della capacità istituzionale dei soggetti responsabili della

programmazione e gestione della politica regionale unitaria, attraverso

una governance multilivello, al fine di assicurare una corretta e sana

gestione delle risorse comunitarie e nazionali;

• Linee guida sui sistemi di gestione e controllo per la programmazione

2007/2013 della Ragioneria generale dello Stato- IGRUE, del

19/4/2007;

• Linee guida sulle modalità di definizione del parere di conformità iniziale

del sistema di gestione e di controllo (ex art.62 c.1,lettera d) punto II del

Regolamento CE n. 1083/2006) della Ragioneria generale dello Stato-

IGRUE;

• Circolare n. 34 dell’8 novembre 2007 del Ministero dell’Economia e delle

Finanze Dipartimento della Ragioneria Generale dello Stato – IGRUE;

• Monitoraggio unitario progetti 2007/2013 protocollo di colloquio e

descrizione dei dati da trasmettere al sistema nazionale di monitoraggio

del QSN di febbraio 2008;

• Nota IGRUE prot. 134347 del 17.11.2008 sulle “Strategie di Audit dei

programmi 2007-2013” recante orientamenti per la definizione delle

strategie stesse;

Manuale di Audit – ver. 2 – luglio 2009

15

Alcune norme sia nazionali che comunitarie si considerano regole di carattere

generale applicabili alle relative categorie di operazioni che si distinguono in:

- Acquisizioni di beni e prestazioni di servizi;

- Realizzazione di opere pubbliche;

- Erogazione di aiuti a singoli destinatari;

- Realizzazione di attività di formazione.

Di conseguenza, il quadro normativo che attiene alla effettiva realizzazione

delle operazioni è innanzi tutto quello riferito ai seguenti programmi:

• PO Governance e AT 2007-2013 approvato con Decisione della

Commissione europea C(2007) 3982 del 17.08.2007;

• PO Ricerca e Competitività 2007-2013 approvato con Decisione della

Commissione europea C(2007) 6882 del 21.12.07;

• POI Energie rinnovabili e risparmio energetico 2007-2013 approvato con

Decisione della Commissione C(2007) 6820 del 20.12.07;

• POI Attrattori culturali, naturali e turismo 2007-2013 approvato con

Decisione della Commissione europea C(2008) 5527 del 06.10.2008.

Principale normativa nazionale:

• L. 241/90 e successive modifiche recante le norme in materia di

procedimento amministrativo e di diritto di accesso ai documenti

amministrativi;

• Decreto Legislativo n.165/2001 e ss.mm.ii recante le norme generali

sull'ordinamento del lavoro alle dipendenze delle amministrazioni

pubbliche;

Manuale di Audit – ver. 2 – luglio 2009

16

• D.L. 181/2006 “Disposizioni urgenti in materia di riordino delle

attribuzioni della Presidenza del Consiglio dei Ministri e dei Ministeri”,

convertito con modificazioni dalla L. 233/2006;

• D.P.R. 28/11/2008 n. 197 “Regolamento di riorganizzazione del

Ministero dello Sviluppo Economico”.

Politiche orizzontali:

• appalti: D.Lgs. 163/2006 “Codice dei contratti pubblici relativi a lavori,

servizi e forniture in attuazione delle Direttive 2004/17/CE e

2004/18/CE” e ss.mm.ii.;

• ambiente: Decreto Legislativo n. 42/2004 recante “Codice dei Beni

Culturali e del Paesaggio ai sensi dell’articolo 10 della legge 6 luglio

2002, n.137” (c.d. Codice del Paesaggio); D.Lgs. n. 152/2006 “Norme in

materia ambientale (c.d. T.U. ambiente) e ss.mm.ii.; Legge comunitaria

2007; Legge Finanziaria 2008;

• pari opportunità: Legge n. 903/1977: "Parità di trattamento fra uomini e

donne in materia di lavoro"; Legge n.125/1991: "Azioni positive per la

realizzazione della parità uomo-donna nel lavoro"; Legge n.215/1992:

"Azioni positive per l’imprenditoria femminile"; Legge n.53/2000:

"Disposizioni per il sostegno della maternità e della paternità, per il

diritto alla cura e alla formazione e per il coordinamento dei tempi delle

città"; Decreto legislativo n.151 /2001: "Testo unico delle disposizioni

legislative in materia di tutela e sostegno della maternità e della

paternità, a norma dell'art. 15 della Legge n. 53 del 08/03/2000"; D.Lgs

n.198/2006: "Codice delle pari opportunità tra uomo e donna, a norma

dell'art. 6 della Legge n. 246/2005"; Legge n.144/1999: "Misure in

materia di investimenti, delega al governo per il riordino degli incentivi

all’occupazione e della normativa che disciplina l’INAIL, nonché

disposizioni per il riordino degli enti previdenziali"; Legge n. 53/2003:

"Delega al Governo per la definizione delle norme generali sull’istruzione

Manuale di Audit – ver. 2 – luglio 2009

17

e dei livelli essenziali delle prestazioni in materia di istruzione e

formazione professionale"; Legge n. 405/1975: "Istituzione dei consultori

familiari"; Legge n.194/1978: "Norme per la tutela sociale della

maternità e sull'interruzione volontaria della gravidanza"; Direttiva della

Presidenza del Consiglio dei ministri del 23/05/07 “misure per attuare

pari opportunità e parità tra uomini e donne nelle pubbliche

amministrazioni”;

• aiuti di Stato: DPCM del 23 maggio 2007 “Disciplina delle modalità con

cui e' effettuata la dichiarazione sostitutiva dell'atto di notorietà,

concernente determinati aiuti di Stato, dichiarati incompatibili dalla

Commissione europea, di cui all'articolo 1, comma 1223, della legge 27

dicembre 2006, n. 296”; Legge 27 dicembre 2006, n. 296 "Disposizioni

per la formazione del bilancio annuale e pluriennale dello Stato (legge

finanziaria 2007)"; Decreto del ministero delle Attività produttive del

18/04/2005 ”Adeguamento alla disciplina comunitaria dei criteri di

individuazione di piccole e medie imprese”;

• 5) sistemi informativi: DLgs. 20 ottobre 1998, n. 368; DPR 20 ottobre

1998, n. 403; DPR 20 ottobre 1998, n. 428; DPCM 8 febbraio 1999

Regole tecniche per la formazione, la trasmissione, la conservazione, la

duplicazione, la riproduzione e la validazione, anche temporale, dei

documenti informatici; DLgs 30 luglio 1999, n. 281 Disposizioni in

materia di trattamento dei dati personali per finalità storiche, statistiche

e di ricerca scientifica; Decreto Legislativo n. 297 del 1999 recante

“Riordino della disciplina e snellimento delle procedure per il sostegno

della ricerca scientifica e tecnologica, per la diffusione delle tecnologie,

per la mobilità dei ricercatori”Decreto Legislativo n. 196/2003 “Codice in

materia di protezione dei dati personali”.

Contabilità di Stato e controlli:

• Costituzione: artt. 81, 100, 103, e 119; R.D. n. 2440/1923 ss.mm.ii.

recante le disposizioni sull’amministrazione del patrimonio e sulla

Manuale di Audit – ver. 2 – luglio 2009

18

contabilità generale dello Stato; R.D. n. 827/1924 ss.mm.ii.

“Regolamento per l’amministrazione e per la contabilità generale dello

Stato”; Legge n. 887/1984 “Disposizioni per la formazione del Bilancio

annuale e pluriennale dello Stato”; Legge n. 878/1986 “Disciplina del

nucleo di valutazione degli investimenti pubblici e disposizioni relative al

Ministero del Bilancio e della programmazione economica”; Legge n.

362/1988 “Nuove norme in materia di Bilancio e di Contabilità dello

Stato”; Dlgs n. 279/1997 “Individuazione delle unità previsionali di base

del Bilancio dello Stato, riordino del sistema di tesoreria unica e

ristrutturazione del rendiconto generale dello Stato”; Legge nn. 19 -

20/1994 “Disposizioni in materia di giurisdizione e controllo della Corte

dei Conti” e ss.mm.ii.; Dlgs. n. 76/2000 “Principi fondamentali e norme

di coordinamento in materia di Bilancio e di contabilità delle Regioni in

attuazione dell’art. 1, c. IV, L. 25/06/1999 n. 208”; D.lgs. 77/95

“Ordinamento finanziario e contabile degli enti locali”; Dlgs n. 267/2000

e ss.mm.ii. “Testo Unico delle leggi sull’ordinamento degli enti locali”; L.

266/2005 “Legge Finanziaria 2006”.

Irregolarità:

• Artt. 640, 640 bis, 640 ter, 316 bis, 316 ter, 318, 319, 319 bis e ter,

320, 321, 322, 322 bis c.p.; D.P.C.M. 11/01/1995; art. 76 DLgs. n.

526/1999; Legge n. 300/2000 “Ratifica ed esecuzione di Atti

internazionali elaborati in base all’art K.3 del Trattato U.E.”; Dlgs n.

68/2001 “Adeguamento dei compiti del Corpo della Guardia di Finanza”;

D.P.C.M. 23/07/2002; D.P.R. n. 91/2007 “Regolamento per il riordino

degli organismi operanti nel dipartimento per il coordinamento delle

politiche comunitarie”.

• Dlgs. N. 231/2001 "Disciplina della responsabilità amministrativa delle

persone giuridiche, delle società e delle associazioni anche prive di

personalità giuridica".

Manuale di Audit – ver. 2 – luglio 2009

19

Spese ammissibili:

• D.P.R. n. 196 del 03/10/2008, pubblicato sulla Gazzetta Ufficiale della

Repubblica Italiana n. 294 del 17/12/2008 - Regolamento di esecuzione

del regolamento (CE) n. 1083/2006 recante disposizioni generali sul

fondo europeo di sviluppo regionale, sul fondo sociale europeo e sul

fondo di coesione;

• Vademecum per l’ammissibilità della spesa del FSE - PO 2007-2013,

condiviso da ultimo in data 03.11.2008.

C) NORMATIVA REGIONALE

• L. Regionale n. 4 del 26 gennaio 1987, “Istituzione della commissione

per l'uguaglianza dei diritti e delle pari opportunità fra uomo e donna”;

• L. Regionale n. 19 del 4 settembre 2001, “Norme sul procedimento

amministrativo, la pubblicità degli atti ed il diritto di accesso. Disciplina

della pubblicazione del Bollettino Ufficiale della Regione Calabria”;

• L. Regionale n.19/2002 “ Norme per la tutela, governo ed uso del

territorio – Legge urbanistica della Calabria e ss.mm.ii. ex L. Reg. nn.

14/2006 e 29/2007”;

• L. Regionale n. 8/2002 “Ordinamento del bilancio e della contabilità

della Regione Calabria”;

• Art 49 dello Statuto della Regione Calabria (Legge Reg. n.25/2004)-

Ordinamento amministrativo;

• L. Regionale n. 1/2006 “Provvedimento generale recante norme di tipo

ordinamentale e finanziario”;

• L. Regionale n. 3/2007 “disposizioni sulla partecipazione della Regione

Calabria al processo normativo e comunitario e sulle procedure relative

all’attuazione delle politiche comunitarie”;

Manuale di Audit – ver. 2 – luglio 2009

20

• L. Regionale n. 26 del 7 dicembre 2007, “Istituzione dell’autorità

regionale denominata «Stazione Unica Appaltante» e disciplina della

trasparenza in materia di appalti pubblici di lavori, servizi e forniture”,

così come modificata dalla Legge regionale n. 2/2008;

• L. Regionale n. 31 del 16 ottobre 2008, “Interventi regionali in materia di

sostegno alle vittime della criminalità e in materia di usura”;

• L. Regionale n. 5 del 10 gennaio 2007, “Promozione del sistema

integrato di sicurezza” e s.m.;

• L. Regionale n.50 del 15 gennaio 1986, “Istituzione di una commissione

consiliare contro il fenomeno della mafia in Calabria”;

• Reg. Regionale n.1 del 19 febbraio 2007 “Regolamento per la

concessione di contributi straordinari alle vittime della criminalità

organizzata, ai sensi della L.R. n.7 del 2.05.2001, art.9, comma 28”;

• Art 54 Legge regionale n. 15 del 13-06-2008 Regione Calabria

“Provvedimento Generale di tipo ordinamentale e finanziario”, norma di

adeguamento al Decreto Legislativo 8 giugno 2001, n. 231.

1.4. Il quadro logico delle attività

Al fine di eseguire una corretta pianificazione degli audit sui sistemi di gestione

e controllo e sulle operazioni, occorre che le attività di cui si compone la

funzione di audit, siano poste in essere secondo degli schemi che evidenzino gli

input utilizzati e gli output generati. L’attività di audit è organizzata sulla base di

un quadro logico molto preciso che in conformità a quanto previsto all’art. 62 del

Reg. (CE) 1083/2006 prevede, come obiettivi generali, di:

(i) accertare l'efficace funzionamento del sistema di gestione e di controllo del

Programma Operativi;

(ii) garantire che le attività di audit siano svolte su un campione di operazioni

adeguato per la verifica delle spese dichiarate.

Manuale di Audit – ver. 2 – luglio 2009

21

Tali obiettivi sono perseguiti attraverso una serie di adempimenti complessivi

previsti dalla normativa comunitaria, ovvero:

(a) elaborazione di una strategia di audit;

(b) esecuzione degli audit dei sistemi di gestione e controllo;

(c) campionamento delle operazioni da sottoporre a verifica;

(d) esecuzione audit delle operazioni;

(e) implementazione del follow up e condivisione dei risultati;

(f) elaborazione di rapporti e pareri annuali e di chiusura parziale e finale.

L’attività di controllo svolta dall’autorità di audit, così come previsto dai

Regolamenti comunitari nn. 1083/2006 e 1828/2006, si snoda secondo un ciclo

annuale e consta delle seguenti macro fasi:

1. Elaborazione della strategia di audit (valutazione preliminare dei rischi;

attività di elaborazione e predisposizione; invio alla Commissione

europea; approvazione ai sensi del paragrafo 4 dell’art. 62 del Reg. (CE)

1083/2006);

2. Audit di sistema per accertare l'efficace funzionamento del sistema di

gestione e di controllo del Programma Operativo e notifica delle

risultanze del system audit ai soggetti interessati un’organizzazione delle

attività di controllo (audit sui sistemi di gestione e controllo; valutazione

sull’affidabilità dei sistemi di gestione e controllo; rapporti di controllo;

condivisione dei risultati);

3. Campionamento (campionamento statistico casuale; eventuale

campionamento supplementare) - sulla base della precedente

valutazione dell’affidabilità dei sistemi di gestione e controllo, si

provvede alla definizione del livello di confidenza richiesto dalla

Manuale di Audit – ver. 2 – luglio 2009

22

normativa (Allegato IV del Reg. 1828/2006), all’individuazione

dell’intervallo medio di campionamento e del reliability factor - notifica

del campione ai soggetti interessati;

4. Audit delle operazioni selezionate, analisi e comunicazione dei risultati

dei controlli sulle operazioni, contraddittorio, richiesta azioni correttive e

follow-up, ossia monitoraggio circa l’attuazione delle raccomandazioni,

discusse e condivise (organizzazione delle attività di controllo;

esecuzione vera e propria dei controlli; rapporti di controllo; condivisione

dei risultati);

5. Follow up (implementazione di meccanismi preventivi e correttivi;

scoperta e conseguente segnalazione di irregolarità e frodi; richiesta di

rettifiche finanziarie; eventuali richieste di modifica dei sistemi di

gestione e controllo; sorveglianza dei meccanismi);

6. Reporting annuali e di chiusura (elaborazione del rapporto annuale;

rilascio del parere annuale; rilascio del parere di chiusura finale; rilascio

di eventuale parere di chiusura parziale).

Le risultanze delle attività di audit della competente autorità, ai sensi dell’art.

62, paragrafo 1), lettere a) e b) del Reg. (CE) 1083/2006, potranno condurre

all’aggiornamento della medesima strategia di audit.

Il processo di controllo a ciclo continuo sarà eseguito nel rispetto della

tempistica dei richiamati regolamenti comunitari.

Dal punto di vista grafico, il quadro logico delle attività di Audit può essere

rappresentato nel modo seguente, tenuto conto che lo stesso quadro logico

presenta natura circolare, nel senso che le attività “fisiologiche” vivono degli out-

put generati dalle attività eseguite nel corso dell’anno precedente.

Manuale di Audit – ver. 2 – luglio 2009

23

Il dettaglio delle singole attività e degli adempimenti operativi sarà esposto nei

singoli capitoli destinati ad illustrare le attività di cui si compone la funzione di

audit.

Si precisa che l’esecuzione ciclica delle su indicate attività consente di

adeguare eventuali sub attività o attività sulla base delle risultanze complessive

dell’attività di audit.

1.5. La partecipazione dell’A.d.A. ai comitati di sorveglianza

Il Comitato di Sorveglianza ha la funzione di accertare l’efficacia e la qualità

dell’attuazione del Programma Operativo. Esso è istituito, con atto formale, entro

3 mesi dalla data di notifica della decisione di approvazione del programma.

Alle riunioni del Comitato, su invito del Presidente, può partecipare l’Autorità

di Audit, oltre all’Autorità di Certificazione, al Valutatore indipendente, ad

esperti e ad altre Amministrazioni.

Strategia di

Audit

Audit di Sistema

Contraddittorio

Campionamento

Notifica del

campione

Audit operazioni

Contraddittorio

Azioni correttive

Follow up

Predisposizione

rapporti/pareri

annuali

analisi dei

risultati

Analisi e

comunicazione

risultati

Autorità di

Audit

AUDIT SISTEMA

CAMPIONAMENTO AUDIT OPERAZIONI

REPORTING

Figura 1 - quadro logico delle attività

Manuale di Audit – ver. 2 – luglio 2009

24

Sono, invece, membri del Comitato di Sorveglianza:

- l’Autorità di Gestione e i Responsabili degli Assi Prioritari della Regione

Calabria,

- le Autorità di Gestione del POR Calabria FESR 2007 – 2013 e del PSR

Calabria FEASR 2007 - 2013;

- le Amministrazioni, diverse dall’Autorità di Gestione, titolari di linee di

intervento all’interno del Programma Operativo;

- i Responsabili degli Organismi Intermedi;

- il Ministero dello Sviluppo Economico – Dipartimento per le Politiche di

sviluppo e coesione –Servizio per le Politiche dei Fondi Strutturali

Comunitari, in qualità di Amministrazione nazionale responsabile del

coordinamento generale delle politiche dei Fondi Strutturali;

- il Ministero dell’Economia e delle Finanze - Ispettorato Generale per i

rapporti con l’Unione Europea (I.G.R.U.E.), in qualità di Amministrazione

nazionale responsabile del Fondo di rotazione di cui alla legge 183/87;

- il Ministero del Lavoro e della Previdenza Sociale – DG Politiche per

l’Orientamento e la Formazione per i PO FSE, in qualità di Amministrazione

nazionale capofila del FSE;

- le Amministrazioni responsabili delle politiche trasversali (Ambiente e Pari

Opportunità), secondo i rispettivi ambiti di competenza territoriale e le

Autorità ambientali competenti per ambito territoriale;

- le Autorità di Gestione dei Programmi Operativi Nazionali dei settori

d'intervento del Programma Operativo;

- le componenti del Partenariato istituzionale e le autonomie funzionali;

- i rappresentanti del Partenariato economico e sociale e del terzo settore;

- un Rappresentante della Corte dei Conti.

Manuale di Audit – ver. 2 – luglio 2009

25

2. AUDIT DEI SISTEMI DI GESTIONE E CONTROLLO

2.1. Obiettivi della verifica del sistema di gestione e controllo

I regolamenti sui fondi strutturali per il periodo di programmazione 2007-2013

pongono grande attenzione sulla necessità di concentrare l'attività dell’autorità

di audit sulla valutazione dell'affidabilità dei sistemi di gestione e controllo dei

programmi operativi.

Tale logica è supportata dal ruolo rivestito dall’autorità di audit che, nel nuovo

periodo di programmazione, attraverso la presentazione del rapporto e del parere

annuale, deve dichiarare la conformità dei sistemi di gestione e controllo.

L’autorità di audit., conformemente a quanto previsto dall'art. 62 del Reg. CE

1083/06, procede annualmente alla valutazione dei sistemi di gestione e

controllo dei PO FESR/FSE 2007-2013 al fine di:

- ottenere ragionevoli garanzie sull'efficace funzionamento dei sistemi;

- accertare il livello di affidabilità dei sistemi.

Tale verifica tende a garantire l'osservanza delle prescrizioni di cui all'art. 58

del Reg. (CE) 1083/2006, in particolare:

- definizione delle funzioni degli organismi coinvolti nella gestione e nel

controllo e la ripartizione delle funzioni all'interno di ciascun organismo;

- l'osservanza del principio della separazione delle funzioni fra tali organismi

e all'interno degli stessi;

- procedure atte a garantire la correttezza e la regolarità delle spese

dichiarate nell'ambito del programma operativo;

- sistemi di contabilità, sorveglianza e informativa finanziaria informatizzati;

- sistema di informazione e sorveglianza nei casi in cui l'organismo

responsabile affida l'esecuzione dei compiti a un altro organismo;

Manuale di Audit – ver. 2 – luglio 2009

26

- disposizioni per la verifica del funzionamento dei sistemi;

- sistemi e procedure per garantire una pista di controllo adeguata;

- procedure di informazione e sorveglianza per le irregolarità e il recupero

degli importi indebitamente versati.

Tale tipo di verifica, definita Audit di sistema, coinvolge l'organizzazione e le

procedure adottate dall’autorità di gestione e dall’autorità di certificazione,

nonché dagli eventuali organismi intermediari.

I risultati dell'esame sull'affidabilità dei sistemi di gestione e controllo sono

fondamentali per procedere all'individuazione del campione di operazioni da

sottoporre ad audit e rappresentano, altresì, informazioni ed elementi probatori

utili alla predisposizione del rapporto annuale di controllo e del relativo parere.

La valutazione dei sistemi risulta, inoltre, necessaria per:

• procedere all'aggiornamento annuale della strategia,

• ridurre i rischi nel minore tempo possibile;

• incrementare l'efficienza dell'audit;

• pianificare l'attività di audit;

• definire le priorità nelle attività di audit dei sistemi.

Le attività sopra descritte, nel loro complesso monitorate, analizzate ed

assemblate, consentono di elaborare il Rapporto annuale, il Parere annuale e la

Dichiarazione di chiusura, con ragionevole garanzia circa il livello di efficace

funzionamento del sistema di gestione e controllo dei Programmi Operativi

(FESR -FSE).

Nell’ambito degli audit di sistema sarà verificato il rispetto delle principali

norme comunitarie nazionali e regionali relative agli appalti pubblici, agli aiuti di

Manuale di Audit – ver. 2 – luglio 2009

27

stato, ai sistemi informatici, nonché al rispetto delle procedure per il trattamento

delle irregolarità, etc.

Il livello di garanzia definito per i diversi organismi coinvolti nel sistema di

gestione e controllo è determinato dalle risultanze degli audit di sistema operati.

Detto processo prevede la verifica del livello di efficacia e di rispondenza di un

sistema di gestione e controllo rispetto agli obiettivi di sana gestione e di

coerenza con la normativa comunitaria e nazionale che ne regola il

funzionamento mediante l’utilizzo di modello di valutazione di seguito descritto.

2.2. Metodologia e contenuti della valutazione di affidabilità dei sistemi di

gestione e controllo

La metodologia di seguito descritta è finalizzata a determinare un livello di

affidabilità dei sistemi di gestione e controllo sulla base degli Audit di Sistema

effettuati nell’anno di riferimento.

Il modello proposto prevede la verifica del livello di efficacia e di rispondenza di

un sistema di gestione e controllo, rispetto agli obiettivi di sana gestione e di

coerenza con la normativa comunitaria e nazionale che ne regola il

funzionamento, mediante l’utilizzo di un modello di valutazione che fa

riferimento ai requisiti chiave e ai criteri per la valutazione dell’autorità di

gestione e dell’autorità di certificazione, quali elementi fondamentali di controllo,

così come indicati dalla Commissione Europea(1), integrati con ulteriori criteri

determinati con riguardo alle caratteristiche delle procedure e dei sistemi propri

dell’autorità di gestione e dell’autorità di certificazione nonché dei Dipartimenti

regionali responsabili di azioni del Management Risk.

In particolare, per il primo anno di attività dell’autorità di audit (AdA) l’esame

della descrizione dei sistemi di gestione e controllo dei Programmi Operativi ed il

relativo parere di conformità rilasciato dall’IGRUE e approvato dalla

Commissione Europea, costituiscono la base informativa preliminare dell’attività

Manuale di Audit – ver. 2 – luglio 2009

28

di verifica dei sistemi da parte della stessa Autorità. Nel caso di parere di

conformità positivo, l’AdA utilizzerà il parere come elemento di base e strutturerà

le proprie verifiche al fine di riscontrare la conformità con quanto dichiarato e

valutato dall’IGRUE. Nel caso, invece, di parere di conformità con riserve, o

negativo, l’AdA approfondirà gli elementi di criticità e realizzerà un Audit di

Sistema ai diversi livelli del programma, al fine di approfondire e valutare la

portata delle criticità evidenziate dall’IGRUE o dalla Commissione Europea.

In ogni caso, la valutazione dell’affidabilità dei sistemi di gestione e controllo

avrà inizio con l’identificazione, la raccolta e l’analisi di tutta la documentazione

ufficiale; per ogni rapporto di controllo dovrà, quindi, predisporsi un elenco di

documenti esaminati, che rappresentano la base per la redazione del rapporto

stesso. Nel caso in cui le informazioni raccolte siano supportate solo da

dichiarazioni dei soggetti verificati, piuttosto che da documenti scritti, queste

potranno comunque essere assunte nel rapporto di controllo provvisorio e

acquisiranno il valore di una dichiarazione da parte del soggetto verificato, una

volta terminato il processo di contraddittorio senza commenti ed emesso il

rapporto definitivo.

In particolare, i documenti che saranno oggetto di esame sono i seguenti:

- programma operativo;

- descrizione del sistema di gestione e controllo e relativo parere di

conformità emesso dall’IGRUE;

- manuali di procedure e linee guida;

- piste di controllo;

- organigrammi e ordini di servizio;

- convenzioni, accordi, disciplinari;

(1) Rif.: “Guidance on a common methodology for assessment of management and control systems in the Member

States – 2007-2013 programming period COCOCF 08/0019/00 – EN”

Manuale di Audit – ver. 2 – luglio 2009

29

- bandi, delibere, determinazioni dirigenziali;

- output del sistema informativo gestionale del soggetto verificato;

- output del sistema informativo nazionale;

- Eventuali rapporti di controllo di soggetti esterni (Commissione Europea,

Guardia di Finanza, Corte dei Conti, etc);

- Note della Commissione europea;

- altra informazione utile.

I principali elementi di controllo del sistema cui si associa il rischio (intrinseco

e di controllo) sono valutati, per quanto applicabili, attraverso apposite check list

(allegato 3) sui diversi soggetti auditati e riguardano:

• per l’AdG e gli OI, i seguenti elementi:

1) Organizzazione: allocazione e separazione delle funzioni

2) Selezione: le procedure per la selezione delle operazioni

3) Sorveglianza: orientamenti dati ai Beneficiari

4) Controlli: modalità di realizzazione dei controlli amministrativi e in loco

5) Piste di controllo

6) Sistema contabile, di monitoraggio e di rendicontazione finanziaria

7) Gestione errori, irregolarità ed errori sistematici

• per quanto riguarda l’AdC,

- Organizzazione: allocazione e separazione delle funzioni

- Piste di controllo e sistema informatizzato

- Procedure per la certificazione della spesa e relative verifiche

- Tenuta registro recuperi, recuperi pendenti e soppressioni

Manuale di Audit – ver. 2 – luglio 2009

30

Il suddetto modello prevede, inoltre, per come previsto nella Strategia di audit,

l’impiego degli standard internazionalmente riconosciuti, che pongono al centro

dell’attività di Audit di Sistema una valutazione del prodotto tra il rischio

intrinseco o inerente (IR - probabilità di errori o irregolarità legate all’attività

gestionale) e il rischio di controllo (CR - probabilità di non rilevazione dei

meccanismi di controllo di I livello di eventuali errori o irregolarità legate

all’attività gestionale), denominato rischio di revisione (cfr § 3.2).

L’esecuzione dell’attività per la verifica dei sistemi di gestione e controllo sarà

pertanto, articolata in due fasi:

1. Predisposizione delle check list di controllo: le check list prevedono per

ciascuno dei criteri individuati una serie di domande finalizzate ad acquisire

tutte le informazioni necessarie per la raccolta di quegli elementi probatori

utili a verificare la conformità e l’efficace funzionamento del sistema;

2. Esecuzione dell’Audit di Sistema: l’AdA procederà all’analisi di tutta la

documentazione disponibile e, sulla base della check list per l’Audit di

Sistema, valuterà il livello di rischio (o grado di funzionamento), relativo a

ciascun criterio esaminato, associando ad ognuno un valore “basso”,

“medio”, “alto”.

Tale giudizio sarà riconducibile alle tre categorie per la valutazione

dell’efficienza dei criteri proposta dalla Commissione europea:

• Funziona bene. Non ci sono debolezze ovvero sono stati trovati solo

debolezze marginali. Queste debolezze non hanno nessun impatto

significativo sul funzionamento dei requisiti chiave/autorità/sistemi.

• Funziona parzialmente. Sono state trovate delle debolezze che hanno

portato o potrebbero portare ad irregolarità. Sono stati predisposti piani di

azioni e/o raccomandazioni. Lo Stato Membro/la Commissione potrebbero

decidere di intraprendere azioni correttive (ad es. interruzione o sospensione

dei pagamenti) per mitigare il rischio di utilizzo improprio dei fondi UE.

Manuale di Audit – ver. 2 – luglio 2009

31

• Fondamentalmente non funziona. Sono state trovate numerose debolezze

che hanno portato o potrebbero portare ad irregolarità. L’impatto sull’efficace

funzionamento dei requisiti chiave/autorità/sistemi è significativo -

funzionano male o non funzionano affatto. Le debolezze sono sistemiche ed

estese. Di conseguenza, non si può ottenere sicurezza dalla valutazione dei

requisiti chiave/autorità/sistemi. Un piano di azione formale dovrebbe essere

preparato e seguito nella sua attuazione. Lo Stato Membro/Commissione

Europea intraprende azioni correttive (ad es. sospensione dei pagamenti) per

mitigare il rischio di uso improprio dei fondi UE.

Pertanto, l’espletamento della valutazione su base professionale secondo le tre

possibili risposte e le modalità precedentemente descritte, consentirà all’A.d.A. di

quantificare automaticamente il livello di affidabilità del sistema. Ovvero, ciascun

livello quantitativo di rischio (basso, medio, alto) verrà posto in corrispondenza con i

range relativi alle classi teoriche di rischio (allegato 4) e verranno effettuate le

seguenti operazioni:

1. media ponderata dei valori dei singoli criteri che appartengono al

requisito (che costituisce il coefficiente di rischio associato a ognuno

dei requisiti: n. 7 per la A.d.G. e n. 4 per la A.d.C.);

2. media dei valori dei requisiti chiave che determina il valore di rischio

associato alla autorità. L’attribuzione del rischio associato alle diverse

autorità non potrà essere inferiore al valore di rischio associato ai

requisiti chiave definiti essenziali (per l’autorità di Gestione: requisito

chiave n. 4 – adeguate verifiche da parte del management; per

l’autorità di Certificazione: requisito chiave n. 3 – adeguati

provvedimenti affinché la certificazione delle spese sia affidabile e

fondata su solide basi);

3. media ponderata tra il rischio associato alla A.d.G. e quello associato

alla A.d.C. per determinare il rischio associato al sistema, in modo da

tener conto di tutti i fattori mitiganti/controlli compensativi che siano

Manuale di Audit – ver. 2 – luglio 2009

32

presenti in una autorità e che riducano in maniera efficiente il rischio

nel sistema complessivo di gestione e controllo;

4. confronto tra il rischio associato al sistema con gli intervalli teorici

precedentemente definiti;

5. valutazione dell’affidabilità del sistema.

In conclusione, nella valutazione dei diversi criteri e requisiti chiave si prende in

considerazione l’impatto complessivo del livello di sicurezza, vale a dire, da una

parte le conseguenze del mancato rispetto o rispetto parziale di un criterio

sull’identificazione di errori/irregolarità e dall’altro le conseguenze del mancato

rispetto o rispetto parziale del criterio sulla probabilità di rilevare spese irregolari.

Sulla base del livello di affidabilità del sistema (alta, media o bassa) verrà fissato il

corrispondente livello di confidenza (pari rispettivamente al 60%, 75% e 90%)

conformemente con quanto previsto dall’allegato IV del Reg. (CE) n. 1828/2006.

Si fa presente che la metodologia proposta per la valutazione dell’affidabilità del

sistema potrà essere aggiornata periodicamente alla luce delle informazioni che

verranno acquisite nel corso degli anni.

2.3. L’organizzazione delle attività di controllo

All’esito della valutazione preliminare dei rischi, di cui ai paragrafi precedenti,

vengono individuati gli organismi da sottoporre a verifica e i principali aspetti sui

quali concentrare la verifica stessa.

Da qui prende avvio la fase dell’organizzazione dell'attività di controllo che dovrà

essere programmata in modo da consentire il corretto svolgimento delle attività di

definizione del campione e delle verifiche delle operazioni, successive alla verifica dei

sistemi.

A tal fine, dunque, se si considera che il periodo di riferimento per l’individuazione

delle operazioni da sottoporre a verifica è rappresentato dall’anno precedente

all’anno in cui viene presentato alla Commissione il Rapporto Annuale di Controllo

Manuale di Audit – ver. 2 – luglio 2009

33

(art. 17 Reg CE 1828/06), volendo riservare un periodo di almeno 5 mesi per

l’esecuzione delle verifiche sulle operazioni (febbraio-giugno), è importante che le

verifiche di sistema, la stesura di rapporti condivisi e la definizione di un livello di

affidabilità, siano concluse entro dicembre di ogni anno in modo da consentire nel

mese di gennaio l’attività di campionamento e nei mesi successivi la verifica delle

operazioni. In ogni caso nell’elaborare un proprio programma dei controlli di

sistema, si dovrà tener conto dello stato di avanzamento procedurale del PO.

Per lo svolgimento delle attività inerenti gli audit di sistema i funzionari

dell’autorità di audit sono stati suddivisi per ogni PO in gruppi di lavoro a ciascuno

dei quali è stato assegnato il compito di svolgere l’audit di sistema su un organismo

da auditare tra quelli individuati.

Una volta definiti gli organismi da sottoporre ad audit si procederà ad effettuare

una nota formale con la quale si comunica la decisione di sottoporre l’organismo

ad audit e si procede alla raccolta e ad una sistematizzazione di tutte le

informazioni disponibili.

La prima attività da svolgere consiste nell’analisi desk della documentazione

raccolta, che possa consentire di compilare alcuni punti della check list e,

soprattutto, comprendere meglio l’organizzazione, le procedure e le metodologie

utilizzate, evidenziando eventuali punti critici o aree di rischio.

L'attività di audit proseguirà sulla base delle check list (allegato 3) che

costituiscono la guida da seguire per l’attività di audit, evidenziando tutti gli

elementi da esaminare.

A tale proposito, è il caso di sottolineare che check list predisposte potranno

essere sempre personalizzate per tener conto anche della specifica necessità della

verifica, ogni variazione apportata dall’AdA alle check andrà a modificare il relativo

allegato al presente manuale e dovrà essere sempre preliminare alla specifica

attività di controllo in loco.

Una volta conclusa l’analisi desk per ciascun soggetto controllato si procederà con

la formalizzazione della data per la visita in loco presso il soggetto da controllare.

Manuale di Audit – ver. 2 – luglio 2009

34

I controlli saranno realizzati mediante interviste con il responsabile

dell’autorità/Organizzazione sottoposta ad audit e, ove possibile, con i principali

soggetti coinvolti a diverso titolo nella gestione del programma.

La verifica sul campo dei sistemi di gestione e controllo è diretta a raccogliere e

valutare gli elementi probatori attraverso cui l’auditor giunge a formulare il

proprio giudizio professionale. Conformemente agli standard internazionali

(INTOSAI), per avvalorare il giudizio e le conclusioni del controllore

sull'organizzazione, sul programma, sull'attività o sulla funzione oggetto del

controllo, gli elementi probatori devono essere adeguati, pertinenti e reperiti ad un

costo ragionevole. Per elementi probatori adeguati si intendono informazioni

sufficienti, dal punto di vista quantitativo, per conseguire i risultati del controllo e

che, sotto il profilo qualitativo, presentino un tale grado di obiettività da farle

ritenere affidabili e attendibili.

In particolare dovrà essere verificato il grado di rispondenza della struttura

esaminata ai requisiti chiave per la valutazione dei sistemi.

L’analisi dei diversi adempimenti andrà supportata con opportune evidenze che,

da un lato, consentano di verificare chiaramente le procedure utilizzate e, dall’altro,

permettano di documentare le procedure.

Al termine dell’attività di controllo, si procederà ad un incontro con il responsabile

dell’organismo controllato, al fine di evidenziare in maniera sintetica i principali

esiti del controllo, così da accertare la natura di eventuali errori e i punti deboli

rilevati durante il controllo, nonché discutere e concordare gli interventi necessari

per correggere gli stessi.

A chiusura dell’incontro il controllore si riserva di valutare tutti gli elementi

acquisiti e di trasmettere una comunicazione sull’esito dei controlli o la richiesta di

integrazione di documentazione.

La documentazione acquisita dovrebbe, ove possibile, essere ufficializzata,

mediante l’apposizione di un timbro e la firma del soggetto controllato sui principali

Manuale di Audit – ver. 2 – luglio 2009

35

e più significativi documenti acquisisti in copia, soprattutto laddove documentano

delle criticità.

Al termine del controllo, si procederà alla predisposizione del verbale di controllo

(allegato 7). Il verbale conterrà le seguenti informazioni:

• organismo sottoposto a controllo;

• soggetti presenti al controllo e il periodo in cui si è svolto il controllo;

• elementi verificati;

• primo elenco di tutte le criticità/irregolarità rilevate;

• ogni altro possibile rilievo o anomalia ritenuta significativa;

• elenco della documentazione acquisita.

Il verbale viene firmato dal responsabile del controllo e, possibilmente,

controfirmato dal soggetto controllato (se il soggetto controllato si rifiuta di firmare

il verbale, il rifiuto viene riportato sul verbale stesso).

La documentazione ritenuta utile a supportare le risultanze emerse ed

ufficializzate nella relazione del controllo in loco, oltre ad essere citata nell’ambito

degli esiti delle verifiche, viene allegata allo stesso documento e numerata.

La documentazione utile a questa fase del controllo riguarda:

• la descrizione dei sistemi di gestione e controllo e gli eventuali

aggiornamenti;

• analisi dei documenti che descrivono le funzioni dell’organismo da

sottoporre a controllo;

• piste di controllo;

• manuali delle procedure e linee guida;

Manuale di Audit – ver. 2 – luglio 2009

36

• bandi, delibere e determinazioni dirigenziali;

• sistema informativo;

• altro.

Gli strumenti che documentano il controllo svolto sono:

• regolamenti e normativa di riferimento;

• check-list per l’audit di sistema;

• verbale audit di sistema.

2.4. Modalità e criteri di stesura dei rapporti

Tutti i documenti raccolti nella fase descritta nel paragrafo che precede (incluso il

verbale di controllo) andranno a costituire il fascicolo dell’audit di sistema. Il

fascicolo comprenderà altresì la corrispondenza scambiata tra le parti.

Una volta terminato il controllo in loco si procederà pertanto :

A. all’analisi di tutta la documentazione raccolta durante il controllo e delle

annotazioni riportate sulle chek list, e alla conseguente valutazione

sull’affidabilità del sistema di gestione e controllo evidenziando eventuali

irregolarità/criticità riscontrate. In particolare, prima della fase di reporting,

si procede al riesame di tutta la documentazione acquisita nel corso delle

verifiche. In tale fase, vengono esaminati tutti gli elementi raccolti atti a

dimostrare l’affidabilità del sistema di gestione e controllo, tenendo conto

della validità della documentazione probatoria in termini di tipologia,

contenuto, tempistica nonché di coerenza con il Programma Operativo di

riferimento. In questa sede, nell’eventualità che si siano verificate lacune

informative è necessario che il controllore si attivi per richiedere

all’organismo sottoposto a controllo, anche per le vie brevi, documentazione

aggiuntiva.

Manuale di Audit – ver. 2 – luglio 2009

37

B. alla redazione del “rapporto di controllo provvisorio” contenente le

indicazioni dell’organismo controllato, la descrizione sintetica dei controlli

effettuati, le irregolarità rilevate.

Il “rapporto di controllo provvisorio” è lo strumento principale per la

comunicazione dei risultati dell'audit di sistema. Tale documento deve essere

chiaro e conciso, deve evidenziare le principali conclusioni dell’audit di

sistema ed indicare ove possibile gli interventi necessari per correggere le

criticità identificate.

Può a tal riguardo essere utile l’incontro svolto alla fine delle attività di

controllo, laddove gli errori e le principali carenze possono essere anticipati e

preliminarmente discussi con i responsabili dell’organismo controllato. In tal

modo è possibile accertare la natura di tali errori e i punti deboli rilevati

durante il controllo nonché discutere e concordare gli interventi necessari

per correggere gli errori.

Il “rapporto di controllo provvisorio” dovrà contenere almeno le seguenti

informazioni:

• identificazione dell'organismo sottoposto a controllo e delle

persone che lo hanno rappresentato in sede di verifica;

• il periodo e luogo in cui si è svolto l’audit;

• risultanze dell’audit;

• eventuali azioni correttive proposte (raccomandazioni);

• l’indicazione di eventuali cause che hanno interrotto il controllo o

eventi che hanno limitato l’accesso ai documenti;

• la firma e il nominativo dei controllori.

Manuale di Audit – ver. 2 – luglio 2009

38

Il rapporto di controllo provvisorio sarà firmato in originale in duplice copia

da parte di tutti i controllori ed eventualmente, se previsto, controfirmato da

parte del responsabile dell’autorità di audit.

Contestualmente alla redazione del rapporto di controllo provvisorio i dati

riportati nello stesso devono essere caricati nel database.

C. trasmissione del rapporto provvisorio al soggetto controllato e all’autorità

di Gestione, ed avvio dell’eventuale contraddittorio sugli esiti del controllo;

Una volta approvato il rapporto provvisorio da parte del Responsabile

dell’autorità di audit, si procederà alla trasmissione formale mediante nota

scritta, alla struttura controllata e all’autorità di Gestione o di Certificazione.

Il rapporto di controllo provvisorio dovrà essere trasmesso entro 30 gg dalla

fine della verifica. Il rapporto di controllo dovrà essere sempre trasmesso,

anche in caso di esito del controllo positivo. In assenza di informazioni viene

formalizzato come rapporto definitivo, in caso contrario si aprirà il

contraddittorio.

La documentazione utile a questa fase del controllo consiste:

• Check list per l’audit di sistema

• piste di controllo

• documentazione raccolta durante il controllo in loco

• regolamenti e normativa di riferimento

Gli strumenti che documentano il controllo svolto sono:

• check-list per l’audit di sistema (allegato 3)

• verbale di controllo e rapporto di controllo provvisorio

• lettera di trasmissione del rapporto.

Manuale di Audit – ver. 2 – luglio 2009

39

L’autorità di audit registrerà sul proprio database la data di chiusura del rapporto

finale e l’esito del controllo insieme alle seguenti informazioni:

• Soggetto controllato

• Data controllo

• Criticità riscontrate

• Codifica criticità

• Irregolarità riscontrate

• Data di invio del rapporto al soggetto controllato

L’autorità di audit. resterà in attesa di una comunicazione dell’A.d.G./soggetto

controllato delle misure correttive adottate per risolvere le criticità riscontrate.

Le informazioni relative al follow-up saranno anch’esse tempestivamente inserite

nel database.

Il database dovrà evidenziare chiaramente tutti i casi di errori/irregolarità e

assicurare l’evidenza del processo di follow-up fino alla risoluzione del problema.

La verifica, di norma svolta con l'ausilio delle check list cartacea, sarà riversata

sul database nei giorni immediatamente successivi. Per mezzo del sistema

informativo di raccolta dei dati utilizzato si avrà la traccia storica, per ogni verifica,

esclusivamente del rapporto provvisorio e del rapporto definitivo, mentre delle

eventuali revisioni intermedie non si terrà conto.

Si precisa, infine, che i rapporti di audit di sistema saranno inviati alla

Commissione Europea ed includeranno un executive summary.

Manuale di Audit – ver. 2 – luglio 2009

40

3.1 CAMPIONAMENTO

Il Regolamento (CE) n. 1828/2006 all’articolo 17 stabilisce che il campionamento

delle operazioni da sottoporre annualmente ad audit deve essere basato su un

metodo statistico casuale che, tenendo conto degli standard di controllo accettati a

livello internazionale, consenta di trarre dai risultati le conclusioni relative

all’insieme delle operazioni inserite nella domanda di pagamento.

2.5. Obiettivi del campionamento

Il Regolamento (CE) 1828/2006 all’articolo 16 stabilisce che l’audit delle

operazioni viene effettuato annualmente su un campione di operazioni

adeguatamente individuate con lo scopo di verificare il rispetto delle seguenti

condizioni:

- L’operazione rispetta i criteri di selezione del programma operativo, è

stata attuata conformemente alla decisione di approvazione e rispetta,

se del caso, tutte le condizioni relative alla funzionalità, all’impiego o agli

obiettivi da raggiungere;

- La spesa dichiarata corrisponde ai documenti contabili e ai

documenti giustificativi conservati dal beneficiario;

- La spesa dichiarata dal beneficiario è conforme alle norme

comunitarie e nazionali

- Il contributo pubblico è stato pagato al beneficiario in conformità

dell’articolo 80 del Regolamento (CE) n. 1083/2006

Attraverso l’indagine campionaria si intende valutare il tasso di errore

rappresentato dal rapporto tra spesa irregolare e spesa certificata.

Manuale di Audit – ver. 2 – luglio 2009

41

Qualora i problemi riscontrati appaiano di carattere sistematico, che verranno

effettuati ulteriori esami, inclusa la selezione di un campione supplementare per

definire l’entità di tali problemi.

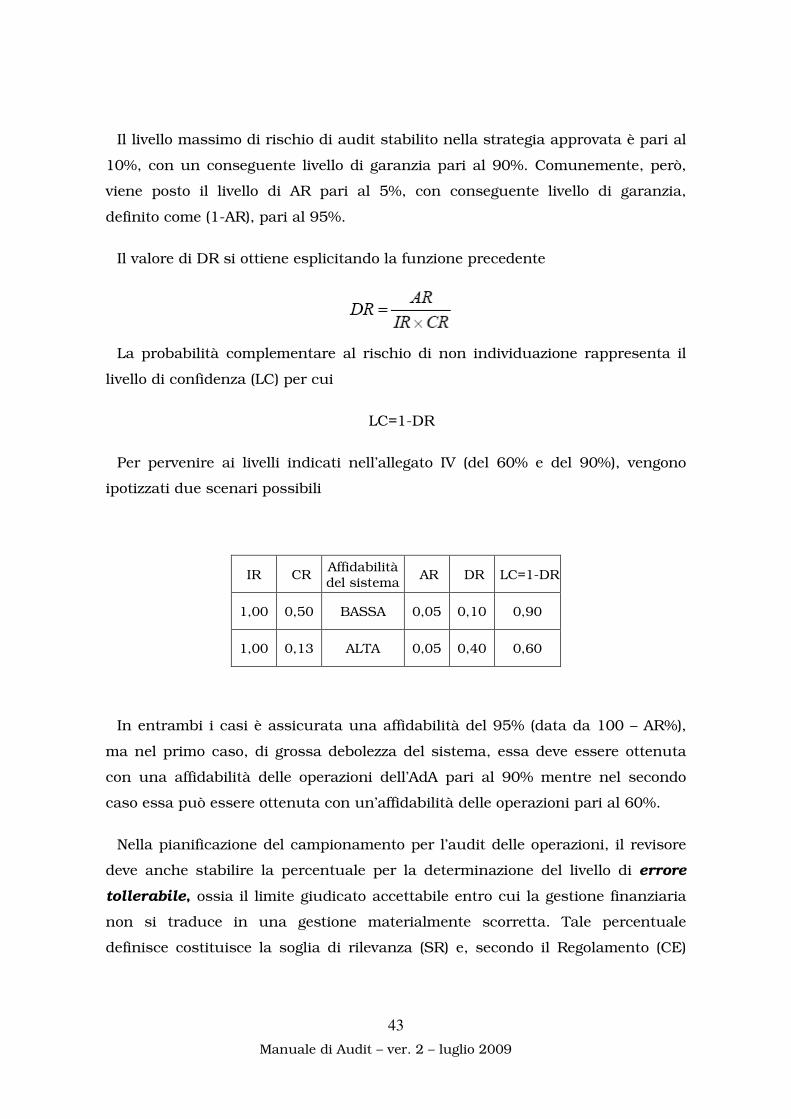

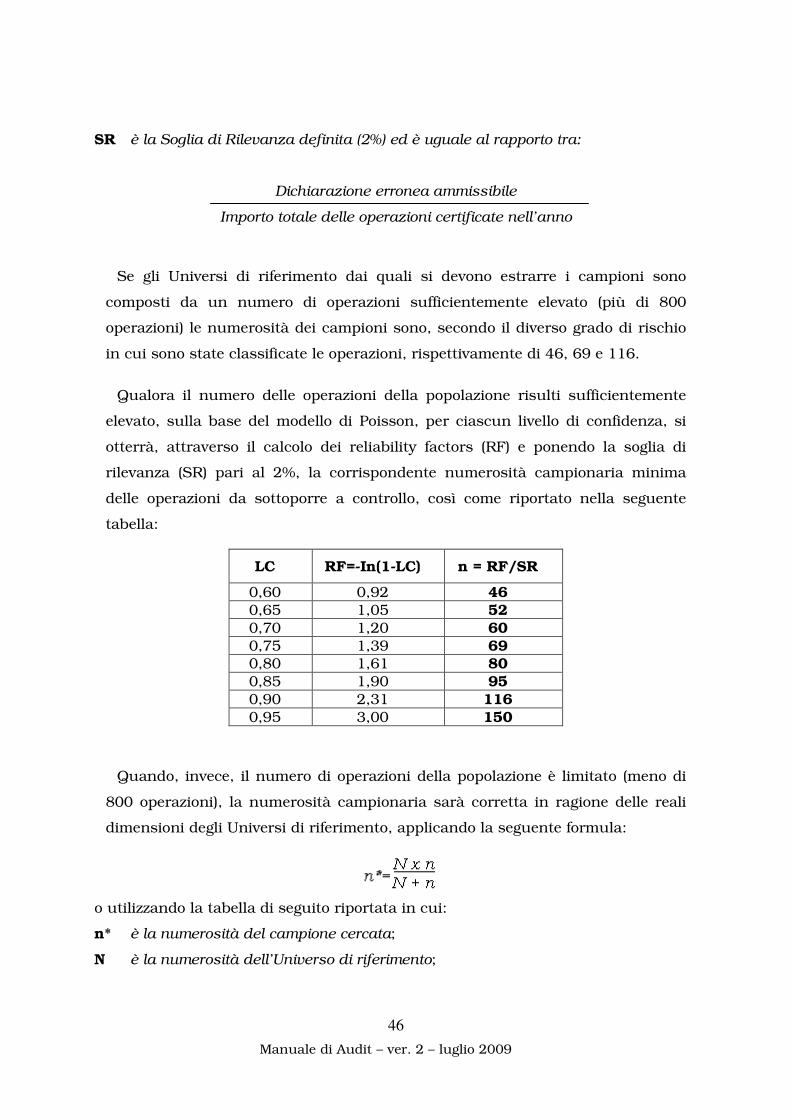

2.6. Parametri tecnici per il campionamento e dimensione campionaria

L’allegato IV del Reg.(CE) 1828/2006 stabilisce che l’Autorità di audit debba

determinare i parametri tecnici del campionamento sulla base dell’affidabilità

alta, media o bassa dei sistemi e in modo che:

1. Il livello di certezza (di confidenza), inteso come probabilità di individuare

una irregolarità quando presente, non sia essere inferiore al 60% nel caso

di un sistema ritenuto affidabile, né inferiore al 90% nel caso di un

sistema ritenuto poco affidabile;

2. La soglia di rilevanza, intesa come livello massimo di errore campionario

tollerato nell’esecuzione del controllo sul campione, non sia superiore al

2%.

Questi parametri chiave sono collegati tra di loro nel modello del rischio di

revisione che esprime il rischio complessivo assunto dal revisore di pervenire ad

un giudizio non corretto in presenza di errori o irregolarità rilevanti

nell’espletamento dell’attività di audit (dei sistemi e delle operazioni).

Nel corso della propria valutazione, infatti, l’A.d.A è esposta al rischio di fornire

un parere positivo in presenza di irregolarità nella spesa e, di conseguenza, la

spesa certificata potrebbe risultare superiore alla spesa effettivamente

certificabile.

La possibilità che venga espresso un giudizio non conforme alla realtà è

rappresentato dal Rischio di revisione (Audit) (AR) che è il risultato della

combinazione di tre probabilità secondola seguente formula:

AR = IR ×CR × DR

Manuale di Audit – ver. 2 – luglio 2009

42

dove:

− AR = Rischio di revisone (Audit Risk), come sopra definito.

− IR = Rischio Intrinseco (Inherent Risk), è la probabilità che la gestione

finanziaria presenti errori o irregolarità significativi indipendentemente

dall’esistenza di procedure di controllo interno.

− CR = Rischio di Controllo Interno (Control Risk), è la probabilità che il

sistema di gestione e controllo non individui tempestivamente un errore o una

irregolarità che potrebbe essere significativa. Esso viene quantificato attraverso

la verifica delle procedure del sistema di controllo interno (Audit di sistema).

− DR = Rischio di non Individuazione (Detection Risk), è la probabilità che le

procedure eseguite dal revisore non riescano a intercettare errori significativi

della gestione finanziaria non corretti dai controlli interni all’Amministrazione e,

di conseguenza possono comportare la certificazione di spesa inammissibile. Il

rischio di non individuazione viene determinato attraverso le verifiche sulle

operazioni (Audit sulle operazioni)

A proposito del rischio di non individuazione DR, va osservato che esso

rappresenta in termini statistici il rischio di campionamento, ossia la

possibilità che le conclusioni raggiunte dal revisore, sulla base di un campione,

possano essere diverse da quelle che si sarebbero raggiunte se l’intera

popolazione fosse stata sottoposta alla stessa procedura di revisione.

Dalle definizioni di IR, CR e DR, si comprende come la determinazione del

rischio di revisione dipenda sia dall’audit dei sistemi, attraverso la combinazione

di rischio intrinseco e rischio di controllo (IRxCR), che dall’audit delle operazioni,

attraverso il rischio di non individuazione (DR).

Nella prassi si procede fissando a priori un rischio di revisione adeguato. Il

livello di AR deve risultare basso dal momento che, tornando al dettato

dell’allegato IV, è stabilito che il livello di garanzia combinato derivante dagli

audit dei sistemi e dagli audit delle operazioni deve essere alto.

Manuale di Audit – ver. 2 – luglio 2009

43